SKRIPSI

ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS EMITEN LQ-45 YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

RICKY WIJAYA 090503280

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Emiten LQ-45 yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 25 Januari 2013 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS EMITEN LQ-45 YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh manajemen modal kerja terhadap profitabilitas perusahaan kategori LQ-45 yang terdaftar di Bursa Efek Indonesia, baik secara parsial maupun simultan. Adapun variabel manajemen modal kerja dalam penelitian ini adalah cash conversion cycle dan working capital turnover, sementara profitabilitas diukur dengan return on total assets.

Populasi penelitian ini adalah seluruh perusahaan kategori LQ-45 yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011, yaitu 79 perusahaan. Metode pengambilan sampel yang digunakan adalah purposive sampling, dimana sampel dipilih berdasarkan kriteria tertentu. Sampel yang terpilih sebanyak 12 perusahaan sehingga total observasi dalam penelitian ini berjumlah 48 perusahaan. Data yang digunakan berasal dari laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id. Pengolahan data menggunakan metode analisis regresi berganda. Pengujian dalam penelitian ini dilakukan dengan menggunakan perangkat lunak SPSS versi 20.

Hasil penelitian ini menunjukkan bahwa manajemen modal kerja berpengaruh terhadap profitabilitas perusahaan. Cash conversion cycle dan working capital turnover secara parsial tidak berpengaruh terhadap profitabilitas perusahaan.

ABSTRACT

ANALYSIS OF WORKING CAPITAL MANAGEMENT AND ITS EFFECT TOWARD PROFITABILITY ON LQ-45 FIRMS LISTED IN INDONESIA STOCK

EXCHANGE

This research aims to test and examine the impact of working capital management on profitability of the LQ-45 firms that listed in the Indonesia Stock Exchange, either partially or simultaneously. For the purpose of the analyses, two different variables of working capital management were chosen to be examined, that is cash conversion cycle and working capital turnover while profitability was measured with return on total assets.

Object of this research is LQ-45 category companies which were listed in the Indonesia Stock Exchange during 2008-2011, totally 79 companies. Method that was used to pick the samples is purposive sampling. The numbers of samples chosen in this research are 12 companies that make the total observation become 48 companies. Data used for this study were taken from the financial statements of each company published on www.idx.co.id. Process of analyzing data used the multiple regression test method. SPSS 20 is the software which was used to analyze the data in this research.

The outcome of this research shows that cash conversion cycle and working capital turnover simultaneously affect return on total asset. Cash conversion cycle and working capital turnover partially have no effect toward return on total assets.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan kasih karunia-Nya yang telah senantiasa dilimpahkan sehingga penulis dapat menyelesaikan skripsi ini tepat waktu dan tanpa halangan yang berarti. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Adapun skripsi ini berjudul “Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Emiten LQ-45 Yang Terdaftar Di Bursa Efek Indonesia”.

Dalam penyusunan dan penyelesaian skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, M.M., Ak. selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Dra. Mutia Ismail, MM, Ak. Selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Iskandar Muda, S.E., M.Si., Ak. selaku dosen pembaca nilai yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini. 6. Kedua orang tua penulis, Benny Wijaya dan Iriani Ishak, untuk doa, kasih

sayang, didikan, dukungan, dan semangat yang selalu diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis baik dalam pengetahuan maupun pengulasan skripsi. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penelitian karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap skripsi ini bermanfaat.

Medan, 25 Januari 2013 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis ... 11

2.1.1Modal Kerja ... 11

2.1.1.1Pengertian Modal Kerja ... 11

2.1.1.2Pentingnya Modal Kerja ... 13

2.1.1.3Manajemen Modal Kerja ... 14

2.1.2 Working Capital Turnover ... 16

2.1.3 Cash Conversion Cycle ... 18

2.1.4 Profitabilitas ... 21

2.1.5 Likuiditas ... 25

2.2Tinjauan Penelitian Terdahulu ... 27

2.3Kerangka Konseptual dan Hipotesis ... 31

2.3.1 Kerangka Konseptual ... 31

2.3.2 Hipotesis ... 32

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 34

3.4Metode Pengumpulan Data ... 37

3.5Definisi Operasional dan Pengukuran Variabel ... 37

3.6Metode Analisis Data dan Pengujian Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Data Penelitian ... 46

4.2Analisis Hasil Penelitian ... 46

4.2.1 Statistik Deskriptif ... 46

4.2.2 Uji Asumsi Klasik ... 47

4.2.2.1 Hasil Uji Asumsi Klasik Sebelum Transformasi ... 47

4.2.2.2 Hasil Uji Asumsi Klasik Setelah Transformasi ... 54

4.2.3 Hasil Analisis Data ... 59

4.2.3.1 Persamaan Regresi ... 59

4.2.3.2 Pengujian Hipotesis ... 61

4.3Pembahasan Hasil Penelitian ... 64

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 66

5.2Keterbatasan Penelitian ... 66

5.3Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 28

3.1 Daftar Pemilihan Sampel Penelitian ... 35

4.1 Statistik Deskriptif Variabel-Variabel Penelitian ... 46

4.2 Hasil Uji Kolmogorov-Smirnov Sebelum Transformasi ... 50

4.3 Hasil Uji Multikolinearitas Sebelum Transformasi ... 51

4.4 Hasil Uji Autokorelasi Sebelum Transformasi ... 53

4.5 Hasil Uji Kolmogorov-Smirnov Setelah Transformasi ... 56

4.6 Hasil Uji Multikolinearitas Setelah Transformasi ... 57

4.7 Hasil Uji Autokorelasi Setelah Transformasi ... 59

4.8 Hasil Analisis Regresi ... 60

4.9 Hasil Uji F ... 61

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Grafik P-P Plot Sebelum Transformasi ... 48

4.2 HistogramSebelum Transformasi ... 49

4.3 Scatter-Plot Sebelum Transformasi ... 52

4.4 Grafik P-P Plot Setelah Transformasi ... 54

4.5 HistogramSetelah Transformasi ... 55

DAFTAR LAMPIRAN

Lampiran Judul Halaman

ABSTRAK

ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS EMITEN LQ-45 YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh manajemen modal kerja terhadap profitabilitas perusahaan kategori LQ-45 yang terdaftar di Bursa Efek Indonesia, baik secara parsial maupun simultan. Adapun variabel manajemen modal kerja dalam penelitian ini adalah cash conversion cycle dan working capital turnover, sementara profitabilitas diukur dengan return on total assets.

Populasi penelitian ini adalah seluruh perusahaan kategori LQ-45 yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011, yaitu 79 perusahaan. Metode pengambilan sampel yang digunakan adalah purposive sampling, dimana sampel dipilih berdasarkan kriteria tertentu. Sampel yang terpilih sebanyak 12 perusahaan sehingga total observasi dalam penelitian ini berjumlah 48 perusahaan. Data yang digunakan berasal dari laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id. Pengolahan data menggunakan metode analisis regresi berganda. Pengujian dalam penelitian ini dilakukan dengan menggunakan perangkat lunak SPSS versi 20.

Hasil penelitian ini menunjukkan bahwa manajemen modal kerja berpengaruh terhadap profitabilitas perusahaan. Cash conversion cycle dan working capital turnover secara parsial tidak berpengaruh terhadap profitabilitas perusahaan.

ABSTRACT

ANALYSIS OF WORKING CAPITAL MANAGEMENT AND ITS EFFECT TOWARD PROFITABILITY ON LQ-45 FIRMS LISTED IN INDONESIA STOCK

EXCHANGE

This research aims to test and examine the impact of working capital management on profitability of the LQ-45 firms that listed in the Indonesia Stock Exchange, either partially or simultaneously. For the purpose of the analyses, two different variables of working capital management were chosen to be examined, that is cash conversion cycle and working capital turnover while profitability was measured with return on total assets.

Object of this research is LQ-45 category companies which were listed in the Indonesia Stock Exchange during 2008-2011, totally 79 companies. Method that was used to pick the samples is purposive sampling. The numbers of samples chosen in this research are 12 companies that make the total observation become 48 companies. Data used for this study were taken from the financial statements of each company published on www.idx.co.id. Process of analyzing data used the multiple regression test method. SPSS 20 is the software which was used to analyze the data in this research.

The outcome of this research shows that cash conversion cycle and working capital turnover simultaneously affect return on total asset. Cash conversion cycle and working capital turnover partially have no effect toward return on total assets.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi ekonomi dan perdagangan bebas saat ini, kemajuan teknologi telah berpengaruh besar terhadap cara perusahaan dalam menjalankan kegiatan operasionalnya agar senantiasa semakin efisien dan efektif. Perusahaan dituntut untuk selalu selangkah lebih maju dari para pesaingnya agar dapat mencapai tujuan perusahaan, yaitu menghasilkan laba sebesar-besarnya demi mempertahankan kelangsungan hidupnya seraya memperbesar skala usahanya.

terjadi selama perusahaan masih berjalan sehingga perusahaaan wajib bersaing pula dalam mengelola modal kerjanya.

Keown (2010: 646) mengemukakan bahwa modal kerja adalah “the firm’s total investment in current assets or assets that it expects to be converted into cash

within a year or less”. Sedangkan menurut Riyanto (2008: 57) mengemukakan bahwa modal kerja adalah nilai aktiva atau harta yang dapat segera dijadikan uang kas dan digunakan perusahaan untuk keperluan sehari-hari, misalnya untuk membayar gaji pegawai, membeli bahan baku barang, membayar ongkos angkutan, membayar utang, dan sebagainya.

Jumlah modal kerja yang baik bagi suatu perusahaan adalah modal kerja yang cukup. Salah satu penyebab kerugian dan keberhasilan suatu perusahaan adalah bagaimana perusahaan mengelola modal kerjanya. Kekurangtepatan dalam pengelolaan akan menyebabkan perusahaan mengalami kesulitan yang mungkin timbul karena adanya krisis atau kekacauan keuangan.

karena manajemen modal kerja berhubungan langsung serta berpengaruh terhadap profitabilitas dan likuiditas perusahaan.

Menurut Mohamad dan Noriza (2010), tujuan dari manajemen modal kerja adalah untuk memastikan perusahaan dapat membiayai kegiatan operasionalnya dan selalu mampu untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo. Kekeliruan dalam manajemen modal kerja akan membawa perusahaan menuju krisis likuiditas dengan mengurangi profitabilitas dan likuiditas perusahaan, jadi efektivitas dalam manajemen modal kerja sangat penting demi kelancaran usaha dan juga profitabilitasnya (Siddique & Khan, 2009).

Modal kerja harus senantiasa dikelola agar tidak terlalu kecil maupun terlalu besar jumlahnya. Jika jumlahnya terlalu kecil, perusahaan akan menghadapi kondisi illikuid, yaitu kondisi dimana perusahaan kesulitan untuk memenuhi kewajiban lancarnya yang disebabkan oleh tidak tersedianya dana yang cukup untuk melunasi utang jangka pendek perusahaan yang telah jatuh tempo. Sementara itu, jika jumlah modal kerja terlalu besar, maka hal terebut bisa berarti adanya dana yang menganggur. Dana yang menganggur berarti mengurangi laba perusahaaan karena dana tersebut seharusnya dapat digunakan dalam berbagai macam kepentingan pengembangan usaha maupun untuk membiayai investasi jangka pendek perusahaan.

Munawir (2004:240), rasio ini menunjukkan berapa kali dana yang tertanam dalam modal kerja berputar dalam satu periode; atau jumlah penjualan yang bisa dicapai oleh setiap rupiah modal kerja, dan jumlah penjualan tersebut otomatis berpengaruh terhadap profitabilitas. Semakin besar rasio working capital turnover, maka semakin cepat perputaran modal kerja yang berarti semakin efektif pula pengelolaan sebuah perusahaan terhadap modal kerjanya yang akan berdampak pada peningkatan profitabilitas perusahaan.

Modal kerja dapat diukur dengan meninjau elemen-elemen modal kerja, yaitu kas, piutang usaha, dan persediaan. Kas merupakan unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semakin besar jumlah kas perusahaan, maka tingkat likuiditas perusahaan juga semakin tinggi dan risiko perusahaan gagal memenuhi kewajiban lancarnya juga semakin kecil. Hanya saja, seperti yang dibahas sebelumnya, jumlah kas harus tetap dikelola seefektif mungkin agar jumlahnya tidak terlalu besar untuk mencegah timbulnya dana yang menganggur sehingga berujung pada berkurangnya profitabilitas perusahaan. Keseimbangan kas masuk dan keluar diharapkan dapat terjadi dengan adanya pengaturan yang baik sehingga pengeluaran-pengeluaran kas untuk pembayaran utang maupun kewajiban-kewajiban lain dapat ditutup dari pengumpulan piutangnya.

yang setelah jatuh tempo baru akan diterima sebagai kas. Oleh karena itu, piutang usaha merupakan salah satu unsur modal kerja yang terus berputar. Piutang usaha juga memerlukan perhatian yang serius dalam pengelolaannya karena piutang meskipun besar jumlahnya apabila belum tertagih akan berpengaruh terhadap profitabilitas perusahaan. Sementara piutang usaha yang tidak tertagih akan mengurangi profitabilitas perusahaan.

Persediaan adalah salah satu unsur modal kerja yang juga selalu berputar. Masalah penentuan jenis dan besarnya jumlah persediaan barang penting untuk dikelola secara efektif karena berpengaruh langsung terhadap tingkat profitabilitas perusahaan. Penentuan persediaan barang ini diharapkan agar barang yang tersedia di gudang tidak kurang dan tidak berlebihan. Persediaan barang dalam jumlah yang tidak mencukupi berarti ada sebagian permintaan dari langganan yang tidak dapat dipenuhi oleh perusahaan dan berujung pada penurunan penjualan. Sebaliknya bila persediaan barang terlalu banyak, selain perusahaan harus menanggung biaya penyimpanan dan pemeliharaannya, modal untuk produksi barang tersebut berhenti berputar karena tidak terjadi penjualan. Oleh karena itu, perusahaan harus mengelola persediaannya agar selalu berada pada tingkat kecukupan, sehingga tingkat profitabilitas yang diharapkan dapat tercapai.

(piutang usaha, persediaan, dan utang usaha) dari cash conversion cycle (CCC) memiliki cara tersendiri untuk dikelola agar dapat memaksimalkan profitabilitas perusahaan. Untuk membuat CCC lebih efektif, maka piutang usaha, persediaan, dan utang usaha senantiasa harus berada pada titik keseimbangannnya agar berpengaruh positif terhadap profitabilitas perusahaan.

Cash conversion cycle (CCC) dapat menunjukkan kepada perusahaan berapa lama jangka waktu yang dibutuhkannya untuk mengubah/ mengembalikan kas keluar yang digunakan untuk kegiatan operasional menjadi kas masuk. Menurut Keown (2010), Cash Conversion Cycle adalah “the sum of days of sales outstanding and days of sales in inventory less days of payables outstanding”. Cash Conversion Cycle

merupakan alat yang penting dalam menaksir seberapa baik kinerja perusahaan dalam mengelola modal kerjanya.

Rehman dan Nasr (2007) meneliti hubungan antara cash conversion cycle

(CCC), average payment period (APP), average collection period (ACP), dan

inventory turnover in days (ITD) terhadap profitabilitas dan likuiditas perusahaan-perusahaan yang terdaftar di Karachi Stock Exchange. Mereka menyimpulkan bahwa

cash conversion cycle, average payment period, average collection period, dan

Menurut penelitian yang dilakukan oleh Samiloglu dan Demirgunes (2008) terhadap perusahaan manufaktur Turki yang terdaftar di Istanbul Stock Exchange, terdapat pula hubungan yang signifikan antara manajemen modal kerja terhadap profitabilitas perusahaan. Account Receivable Period, Account Payable Period, dan

Leverage yang digunakan sebagai komponen manajemen modal kerja berkorelasi negatif terhadap profitabilitas perusahaan-perusahaan yang diteliti. Penelitian mereka juga mengungkapkan bahwa profitabilitas dapat ditingkatkan dengan memperpendek periode piutang usaha dan utang usaha.

Usama (2012) dalam penelitiannya terhadap perusahaan sektor konsumsi yang terdaftar di Karachi Stock Exchange menyimpulkan bahwa manajemen modal kerja (inventory turnover in days, average collection period, dan cash conversion cycle) berkorelasi negatif terhadap profitabilitas (net operating profitability) perusahaan.

Average collection period juga berkorelasi negatif terhadap likuiditas perusahaan. Sedangkan average payment period dan cash conversion cycle berkorelasi positif terhadap likuiditas perusahaan.

Perusahaan yang sahamnya termasuk di dalam kategori indeks LQ-45 dipilih melalui beberapa kriteria yang di antaranya adalah merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEI sesuai dengan kapitalisasi pasarnya dan merupakan urutan tertinggi berdasarkan frekuensi transaksi. Kriteria lainnya berupa termasuk dalam jajaran 60 besar transaksi saham di pasar regular (rata-rata nilai transaksi selama 12 bulan terakhir), telah listing di BEI minimal 3 bulan, serta dinilai kondisi keuangan perusahaan dan prospek pertumbuhan perusahaan.

Saham-saham yang termasuk di dalam kategori LQ 45 terus dipantau dan akan di-review serta dikeluarkan daftar baru emiten yang sahamnya termasuk dalam kategori LQ 45 pada awal bulan Februari dan Agustus. Apabila ada saham yang sudah tidak memenuhi kriteria, maka akan digantikan dengan saham lain yang memenuhi kriteria. Dengan melihat kriteria di atas, dapat dikatakan bahwa saham yang termasuk ke dalam kategori ini merupakan kumpulan 45 saham paling likuid sehingga analisis terhadap saham tersebut akan memberikan gambaran yang signifikan dari kondisi pasar modal di BEI pada umumnya.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah dan studi dokumentasi yang telah dilakukan sebelumnya terhadap laporan keuangan tahunan perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia, maka penulis merumuskan masalah sebagai berikut:

1. Apakah Cash Conversion Cycle secara parsial berpengaruh terhadap profitabilitas (ROA) emiten LQ-45 di Bursa Efek Indonesia?

2. Apakah Working Capital Turnover secara parsial berpengaruh terhadap profitabilitas (ROA) emiten LQ-45 di Bursa Efek Indonesia?

3. Apakah Cash Conversion Cycle dan Working Capital Turnover secara parsial maupun simultan berpengaruh terhadap profitabilitas (ROA) emiten LQ-45 di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diajukan dalam penelitian, maka tujuan dari penelitian ini adalah:

2. Untuk mengetahui dan menganalisis pengaruh perputaran modal kerja (working capital turnover)secara parsial terhadap profitabilitas (ROA) emiten LQ-45 di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh siklus perubahan kas (cash conversion cycle) dan perputaran modal kerja (working capital turnover) secara parsial maupun simultan terhadap profitabilitas (ROA) emiten LQ-45 di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Dari hasil penelitian ini, diharapkan dapat memberi manfaat, yaitu:

1. Memberi kontribusi pemikiran dan pertimbangan terhadap para pemakai laporan keuangan dalam memahami bagaimana manajemen modal kerja berpengaruh terhadap profitabilitas perusahaan.

2. Menambah pengetahuan pihak manajemen perusahaan tentang seberapa besar peranan manajemen modal kerja terhadap profitabilitas perusahaan sehingga diharapkan dapat membantu perusahaan dalam mengelola modal kerjanya untuk meningkatkan profitabilitas perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Modal Kerja

2.1.1.1Pengertian Modal Kerja

Pemahaman arti modal kerja (working capital) sangat erat kaitannya dengan keberhasilan mengelola modal kerja. Pengertian modal kerja yang berbeda akan menyebabkan perhitungan dan pengelolaan modal kerja yang berbeda pula. Pada hakikatnya, modal kerja adalah keseluruhan aktiva lancar ataupun dana yang tersedia untuk digunakan oleh perusahaan selama periode akuntansi tertentu dalam membiayai kegiatan operasional perusahaan sehari-hari dengan maksud untuk menghasilkan pendapatan selama periode akuntansi yang bersangkutan.

Pengertian modal kerja menurut para ahli juga dedifinisikan secara beragam, antara lain:

2. Menurut Djarwanto (2001), “Modal kerja adalah berhubungan dengan keseluruhan dana yang digunakan selama periode akuntansi tertentu yang dimaksudkan untuk menghasilkan pendapatan untuk periode akuntansi yang bersangkutan (current income).

3. Menurut Sawir (2005: 129), “Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau pula dapat dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”.

4. Menurut Gitman dan Zutter (2012: 601), “Working Capital is current assets, which represent the portion of investment that circulates from

one form to another in the ordinary conduct of business”.

Secara umum, pengertian modal kerja juga dapat didefinisikan dengan mengacu kepada tiga konsep:

1. Modal kerja menurut konsep kuantitatif adalah jumlah seluruh aktiva lancar atau disebut juga sebagai modal kerja kotor (gross working capital). Dalam konsep ini tidak mementingkan kualitas modal kerja sehingga modal kerja tidak mencerminkan margin of safety para kreditur yang berarti modal kerja tidak mencerminkan likuiditas perusahaan yang bersangkutan.

(net working capital). Hal ini berarti sebagian aktiva lancar digunakan untuk melunasi utang lancar dan membiayai aktivitas operasi perusahaan. Definisi ini bersifat kualitatif karena menunjukkan margin of protection bagi para kreditur.

3. Modal kerja menurut konsep fungsional berarti modal kerja ditinjau berdasarkan fungsinya sebagai dana yang digunakan untuk menghasilkan pendapatan (income). Pada dasarnya, dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana akan digunakan untuk menghasilkan laba periode berjalan. Sebagian dana ada yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

2.1.1.2Pentingnya Modal Kerja

Modal kerja yang cukup akan menguntungkan perusahaan, di samping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa keuntungan (Munawir, 2004: 116) yaitu:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

3. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor akan kelayakan perusahaan untuk menghadapi situasi darurat seperti dalam hal terjadi: pemogokan, banjir, dan kebakaran.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

5. Memungkinkan perusahaan untuk memberikan syarat kredit kepada para pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lunak dalam usaha membantu para pembeli yang baik untuk membiayai perusahaannya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.1.1.3Manajemen Modal Kerja

melibatkan pengambilan keputusan terkait jumlah dan komposisi aktiva lancar dan membiayai aktiva tersebut. Kekurangan modal kerja dalam meningkatkan penjualan dan produksi akan berakibat pada hilangnya potensi pendapatan dan laba yang mungkin diperoleh sehingga timbul pula kemungkinan perusahaan akan terseret ke dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Perusahaan yang tidak memiliki modal kerja yang cukup, tidak akan mampu melunasi kewajiban jangka pendeknya tepat waktu dan akan dihadapkan pada masalah likuiditas.

Pentingnya manajemen modal kerja didasari oleh alasan seperti yang dikemukakan oleh Martono dan Harjito (2004: 73) berikut ini:

1. Aktiva lancar dari perusahaan baik manufaktur maupun jasa memiliki jumlah yang cukup besar dibanding dengan jumlah aktiva secara keseluruhan.

2. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama bagi pendanaan eksternal. Perusahaan seperti ini, tidak memiliki akses pada pasar modal untuk pendanaan jangka panjangnya.

4. Keputusan modal kerja berdampak langsung pada tingkat risiko, laba, dan harga saham perusahaan.

5. Adanya hubungan langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membelanjai aktiva lancar.

2.1.2 Working Capital Turnover

Modal kerja selalu dalam keadaan berputar selama perusahaan yang bersangkutan masih beroperasi atau menjalankan usahanya. Perputaran modal kerja (working capital turnover) merupakan rasio yang menunjukkan tingkat keefektifan modal kerja dalam pencapaian penjualan dan dinyatakan dalam bentuk persentase.

Periode perputaran modal kerja dimulai pada saat kas diinvestasikan sebagai komponen modal kerja perusahaan untuk membiayai kegiatan operasional sehari-hari sampai saat terjadi penjualan dan menghasilkan kas untuk diinvestasikan kembali sebagai modal kerja. Makin pendek periode perputaran modal kerja berarti makin cepat pula modal kerja suatu perusahaan berputar.

Salah satu metode untuk menentukan perputaran modal kerja (working capital adalah metode perputaran (turnover), dimana metode ini menggunakan analisis laporan keuangan secara umum dan perputaran modal kerja dihitung menggunakan rumus working capital turnover. Tingkat perputaran modal kerja dapat diukur menggunakan rasio yang diambil dari data laporan laba rugi dan neraca suatu perusahaan. “Rasio perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja” (Munawir, 2004: 80).

Riyanto (2008: 335) mengemukakan bahwa untuk menghitung rasio perputaran modal kerja (working capital turnover), dapat digunakan rumus sebagai berikut :

����������������������= ��������

������������� − ������������������

Perputaran modal kerja yang tinggi dapat dikarenakan oleh rendahnya modal kerja yang diinvestasikan pada persediaan dan piutang atau dapat juga menandakan bahwa modal kerja yang tersedia tidak cukup serta tingginya perputaran persediaan dan piutang.

2.1.3 Cash Conversion Cycle

Kemampuan perusahaan dalam mengelola modal kerja mereka selalu berubah-ubah. Untuk itulah, ada keperluan untuk mengukur semua keefektifannya. Salah satu metode yang banyak digunakan saat ini untuk mengevaluasi manajemen modal kerja perusahaan yang efektif adalah menggunakan pendekatan bahwa sasaran perusahaan dapat meminimalkan modal kerja yang rentan terhadap pembatas yaitu perusahaan memiliki modal kerja yang cukup untuk mendukung operasinya.

Keown (2010: 245) mengemukakan bahwa cash conversion cycle (CCC) merupakan penjumlahan sederhana dari jumlah hari piutang (DSO) dan jumlah hari penjualan persediaan (DSI) dikurangi jumlah hari pembayaran yang belum diselesaikan (DPO), sebagaimana terlihat seperti berikut:

��� =���+���+���

Dimana:

DSO = Days of Sales Outstanding

DSI = Days of Sales in Inventory DPO = Days of Payable in Outstanding

Formula untuk menghitung ketiga komponen yang membentuk cash conversion cycle dapat kita hitung seperti berikut:

���= ������������������

����� � 365 ℎ���

���= ���������

��������������� � 365 ℎ���

���= ���������������

Berikut adalah skema cash conversion cycle dengan sebuah ilustrasi perusahaan XYZ:

Waktu = 0 Siklus Operasi (Operating Cycle) 100 hari

Pembelian Penjualan Penagihan

bahan baku Barang Jadi Piutang

secara kredit Secara Kredit Usaha

Days of Sales in Inventory Days of Sales Outstanding

60 hari 40 hari

Membayar Utang

Usaha Kas Keluar

Days of Payable Outstanding Cash Conversion Cycle

35 hari 65 hari

Kas Masuk Waktu

Dari skema cash conversion cycle di atas, dapat dilihat bahwa siklus perusahaan XYZ berlangsung selama 100 hari dan lama cash conversion cycle

2.1.4 Profitabilitas

Profitabilitas merupakan salah satu pengukuran kinerja perusahaan yang dapat diukur dalam rasio untuk menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber daya yang dimiliki perusahaan seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Beberapa ahli memberikan pendapat mereka mengenai pengertian profitabilitas, antara lain:

• Menurut Sartono (2001: 119), “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

• Menurut Greuning (2005: 29), “profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

• Menurut Gitman (2009: 639), “profitability is the relationship between revenues and costs generated by using the firm’s assets – both current and

fixed – in productive activities”.

perusahaan dalam mempertahankan kelangsungan hidupnya ataupun mengembangkan usahanya di masa yang akan datang. Semakin tinggi tingkat/ rasio profitabilitas suatu perusahaan, maka akan semakin baik perusahaan tersebut menghasilkan laba yang menandakan prospek perusahaan dalam mempertahankan kelangsungan hidupnya serta mengekspansi usahanya semakin baik. Perusahaan yang memiliki prospek cerah tentu akan menarik minat para investor menanamkan modalnya di perusahaan tersebut pula. Oleh karena itu, perusahaan harus memperhatikan beberapa hal yang dapat mempengaruhi profitabilitasnya, antara lain:

a. tingkat pengembalian atas investasi, untuk melihat kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

b. kinerja operasi, untuk mengevaluasi margin laba dari aktivitas operasi.

c. pemanfaatan aktiva, untuk menilai efektivitas dan intensitas aktivitas dalam menghasilkan penjualan.

profitabilitas juga dipakai oleh pihak eksternal dalam mempertimbangkan keputusan penanaman modal terhadap suatu perusahaan.

Menurut Brigham dan Houston (2006: 107), rasio profitabilitas merupakan sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi. Terdapat beberapa jenis rasio yang dapat digunakan untuk mengukur tingkat profitabilitas suatu perusahaan, yaitu:

a. Gross Profit Margin

Gross profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan. Semakin tinggi gross profit margin, maka semakin baik. Gross profit margin dapat dihitung dengan rumus:

�����������������= ������������

����� � 100%

b. Operating Profit Margin

Operating profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan setelah terlebih dahulu dikurangi dengan beban dan biaya operasi perusahaan. Semakin tinggi rasio operating profit margin, maka semakin baik. Operating Profit Margin dapat dihitung menggunakan rumus:

���������������������= ����������������

c. Net Profit Margin

Net Profit Margin mengukur besarnya persentase laba bersih yang dapat dihasilkan dari setiap penjualan. Net profit margin dapat dihitung seperti berikut:

���������������= ���������

����� � 100%

d. Total Asset Turnover (TATO)

Total Asset Turnover mengukur seberapa baik perusahaan memanfaatkan aktivanya untuk menghasilkan penjualan. Semakin tinggi rasio TATO, menandakan semakin baik perusahaan dalam memanfaatkan total aktivanya dalam meningkatkan penjualan. Total Asset Turnover dapat dihitung menggunakan rumus:

����= ��������

����������� � 100%

e. Return on Total Assets (ROA)

Return on Total Assets (ROA), sering pula disebut sebagai Return on Investment (ROI). ROA mengukur efektivitas manajemen secara keseluruhan dalam menghasilkan laba berdasarkan aktiva yang tersedia. Semakin tinggi rasio ROA, semakin baik. ROA dapat dihitung dengan rumus:

���= ���������

f. Return on Equity (ROE)

Return on Equity mengukur besarnya persentase pengembalian atas investasi yang telah dilakukan oleh para pemegang saham di suatu perusahaan. ROE dapat dihitung dengan rumus:

��� = ���������

�ℎ���ℎ�����′������� � 100%

Dari uraian di atas, dapat dilihat bahwa ada berbagai cara yang dapat digunakan untuk mengukur tingkat profitabilitas perusahaan. Dalam penelitian ini, penulis memutuskan hanya memakai rasio ROA saja sebagai ukuran profitabilitas perusahaan. Menurut Gitman (2009: 68), “The return on total assets (ROA) measures the overall effectiveness of management in generating profits

with its available assets.” Rasio ini dipilih karena ROA mengukur kemampuan manajemen suatu perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang tersedia dan oleh peneliti, dirasa erat hubungannya dengan manajemen modal kerja dimana modal kerja bersih secara sederhana dapat diartikan sebagai aktiva lancar dikurangi kewajiban lancar.

2.1.5 Indeks LQ-45

bulan Februari dan Agustus) sehingga saham yang terdapat dalam indeks tersebut akan selalu berubah. Pemilihan saham-saham LQ-45 dilakukan secara wajar dan didukung oleh komite penasehat yang terdiri dari para ahli di Bapepam (Badan Pengawas Pasar Modal), universitas, dan profesional di bidang pasar modal.

Tujuan dari indeks LQ-45 adalah sebagai pelengkap IHSG (Indeks Harga Saham Gabungan) dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitori pergerakan harga dari saham-saham yang aktif diperdagangkan.

Perusahaan-perusahaan yang masuk daftar LQ-45 memiliki kriteria berikut:

a. Saham tersebut harus masuk dalam rangking 60 besar dari total transaksi saham di pasar regular (yang dilihat adalah rata-rata nilai transaksi selama 12 bulan terakhir).

b. Saham tersebut juga harus masuk ke dalam jajaran teratas dalam peringkat berdasarkan kapitalisasi pasar (yang dilihat adalah rata-rata kapitalisasi pasar selama 12 bulan terakhir).

d. Keadaan keuangan perusahaan dan prospek pertumbuhan dari perusahaan pemilik saham harus baik begitu juga frekuensi dan jumlah hari perdagangan transaksi di pasar regulernya juga harus baik.

Terdapat faktor – faktor yang berperan dalam pergerakan indeks LQ-45,

yaitu:

a. Tingkat suku bunga SBI (Sertifikat Bank Indonesia) sebagai dasar

benchmark portofolio investasi di pasar keuangan Indonesia. b. Tingkat toleransi investor terhadap risiko.

c. Saham-saham penggerak indeks (index mover stocks) yang merupakan saham berkapitalisasi pasar besar di BEI.

Naiknya indeks LQ-45 dapat dipengaruhi oleh beberapa hal seperti penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia serta penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ-45 ke zona positif.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Juni

Siswanto (2010)

Analisis Pengaruh Perputaran Modal Kerja Terhadap Return On Asset (ROA) pada Perusahaan-Perusahaan Real Estate dan Propert Yang Terdaftar di Bursa Efek Indonesia (BEI)

Variabel Independen: Perputaran Modal Kerja (Working Capital Turnover);

Variabel Dependen:

Return on Total Assets

(ROA)

Perputaran modal kerja (working capital turnover) tidak berpengaruh secara signifikan terhadap return on total assets (ROA) Theresia

Dian L. Hutabarat (2010)

Pengaruh Struktur Modal dan Perputaran Modal Kerja Terhadap Rentabilitas Modal Sendiri Pada Industri Tekstil dan Garmen Yang Terdaftar di Bursa Efek Indonesia

Variabel Independen:

Debt to Equity Ratio dan

Working Capital Turnover;

Variabel Dependen: Rentabilitas (ROE)

Struktur modal dan perputaran modal kerja secara simultan berpengaruh positif dan signifikan terhadap rentabilitas Ricardo Sitorus (2010) Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Variabel Independen: Perputaran Piutang dan Perputaran Persediaan; Variabel Dependen: Profitabilitas (Net Profit Margin) Perputaran piutang dan perputaran persediaan secara simultan mempunyai pengaruh terhadap profitabilitas Rosita Alia (2011) Analisis Pengaruh Perputaran Modal Kerja, Perputaran Piutang, Perputaran Persediaan, ROE, DER, dan DAR Terhadap Profitabilitas Pada Perusahaan Real Estate Dan Propery Yang Terdaftar di BEI

Variabel Independen: Perputaran Modal Kerja, Perputaran Piutang, Perputaran Persediaan,

Return On Equity, Debt To Equity Ratio, dan

Debt to Asset Ratio; Variabel Dependen: Profitabilitas (ROA) Perputaran Modal Kerja, Perputaran Piutang, Perputaran Persediaan, ROE, DER, dan DAR secara simultan berpengaruh signifikan terhadap profitabilitas Suhendi (2012) Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Manufaktur Sektor Konsumsi Yang Terdaftar di Bursa Efek Indonesia

Variabel Independen: Perputaran Modal Kerja (Cash Conversion Cycle

dan Perputaran Kas); Variabel Dependen: Profitabilitas (Net Profit Margin)

Penelitian yang dilakukan oleh Siswanto (2010) mengenai analisis pengaruh perputaran modal kerja terhadap return on asset (ROA) pada perusahaan-perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) menggunakan

working capital turnover sebagai variabel independen dan return on asset sebagai variabel dependen. Hasil penelitiannya menunjukkan bahwa perputaran modal kerja tidak berpengaruh secara signifikan terhadap profitabilitas.

Hutabarat (2010) meneliti tentang pengaruh struktur modal dan perputaran modal kerja terhadap rentabilitas modal sendiri pada industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia. debt to equity ratio (DER) digunakan sebagai ukuran struktur modal, sementara working capital turnover (WCT) digunakan untuk mengukur perputaran modal kerja, dan return on equity (ROE) digunakan sebagai ukuran rentabilitas. Hasil penelitian menunjukkan bahwa struktur modal dan perputaran modal kerja secara parsial tidak berpengaruh signifikan terhadap rentabilitas perusahaan. Akan tetapi, struktur modal dan perputaran modal kerja secara simultan memiliki pengaruh positif dan signfikan terhadap rentabilitas modal sendiri pada industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Penelitian Sitorus (2010) mengenai pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia menggunakan perputaran piutang dan perputaran persediaan sebagai variabel independen. Variabel dependen yang diteliti adalah profitabilitas yang diukur dengan

parsial mempunyai pengaruh terhadap profitabilitas perusahaan, sementara perputaran persediaan secara parsial tidak mempunyai pengaruh terhadap profitabilitas perusahaan. Namun demikian, perputaran piutang dan perputaran persediaan secara simultan mempunyai pengaruh terhadap profitabilitas perusahaan.

Alia (2011) meneliti tentang analisis pengaruh perputaran modal kerja, perputaran piutang, perputaran persediaan, return on equity, debt to equity ratio, dan

debt to asset ratio terhadap profitabilitas pada perusahaan real estate dan property

yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa variabel

working capital turnover, return on equity, dan debt to equity ratio secara parsial berpengaruh signifikan terhadap profitabilitas; sementara variabel receivable turnover, inventory turnover, dan debt to asset ratio tidak berpengaruh signifikan terhadap profitabilitas. Secara simultan, working capital turnover, receivable turnover, inventory turnover, return on equity, debt to equity ratio, dan debt to asset ratio berpengaruh terhadap profitabilitas.

Penelitian Suhendi (2012) mengenai pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia menggunakan cash conversion cycle dan perputaran kas sebagai variabel independen serta net profit margin sebagai variabel dependen. Hasil penelitian menyimpulkan bahwa cash conversion cycle dan perputaran kas baik secara parsial maupun simultan mempunyai pengaruh terhadap net profit margin

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

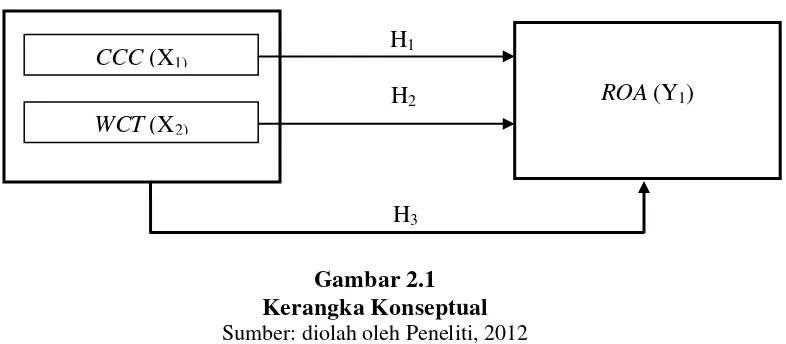

Kerangka konseptual atau kerangka teoretis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting telah diketahui dalam suatu masalah tertentu (Erlina, 2011: 33). Kerangka konseptual akan menghubungkan secara teoretis antara variabel-variabel penelitian, yaitu variabel bebas dengan variabel terikat. Berdasarkan latar belakang masalah dan tujuan penelitian, maka kerangka konseptual dapat digambarkan sebagai berikut:

H1

H2

[image:45.612.133.526.377.549.2]H3

Gambar 2.1 Kerangka Konseptual Sumber: diolah oleh Peneliti, 2012

Cash conversion cycle atau siklus perubahan kas menunjukkan waktu yang dibutuhkan perusahaan dimulai pada saat perusahaan mengeluarkan kas untuk pembelian bahan baku sampai akhirnya perusahaan menerima kas dari penjualan barang jadi. Secara teori, dapat dikatakan bahwa akan semakin baik bagi perusahaan apabila waktu yang diperlukan selama cash conversion cycle

CCC (X1)

WCT (X2)

tersebut semakin pendek. Untuk menekan periode cash conversion cycle menjadi lebih pendek, perusahaan diharuskan agar mempercepat penagihan piutang dan penjualan persediaan serta menunda pembayaran utang usaha selama mungkin.

Cash conversion cycle adalah gambaran mengenai kemampuan perusahaan dalam mengelola perputaran piutang, perputaran persediaan serta periode pengumpulan utang perusahaan. Dengan demikian, cash conversion cycle

dapat dijadikan sebagai ukuran efektivitas suatu perusahaan dalam melaksanakan manajemen modal kerjanya.

Working Capital Turnover atau perputaran modal kerja menunjukkan waktu yang dibutuhkan oleh perusahaan dimulai pada saat perusahaan menginvestasikan kas sebagai modal kerja sampai ketika perusahaan menerima kas kembali sebagai hasil penjualan. Periode perputaran modal kerja yang semakin singkat berarti semakin baik bagi perusahaan. Hal ini juga menjadikan perputaran modal sebagai variabel yang tepat dalam mengukur efisiensi suatu perusahaan dalam manajemen modal kerjanya.

2.3.2 Hipotesis

H1: Cash Conversion Cycle secara parsial berpengaruh terhadap

Return on Total Assets emiten LQ-45 di Bursa Efek Indonesia. H2: Working Capital Turnover secara parsial berpengaruh terhadap

Return on Total Assets emiten LQ-45 di Bursa Efek Indonesia. H3: Cash Conversion Cycle dan Working Capital Turnover secara

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang akan digunakan, metode sampling sampai dengan analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian (Erlina, 2011: 74). Dalam penelitian ini, peneliti menggunakan desain kausal. Menurut Sugiyono (2007: 30), desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menganalisis pengaruh manajemen modal kerja terhadap profitabilitas perusahaan.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007: 72). Populasi dalam penelitian ini adalah seluruh perusahaan yang listing di Bursa Efek Indonesia dan termasuk kategori LQ 45 pada periode 2008-2011.

pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria perusahaan yang dapat digunakan sebagai sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan publik yang selalu berturut-turut masuk dalam kategori LQ 45 di Bursa Efek Indonesia pada tahun 2008-2011.

2. Perusahaan non perbankan dan jasa telekomunikasi.

3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2008-2011.

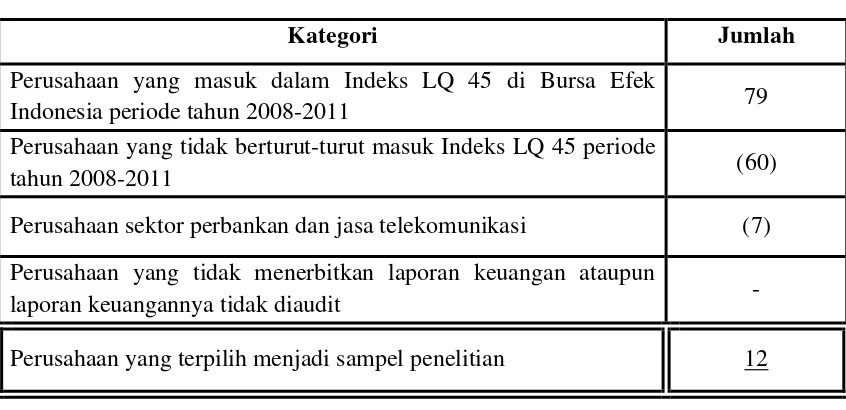

[image:49.612.109.532.447.652.2]Berdasarkan kriteria yang dikemukakan diatas, maka diperoleh 12 perusahaan yang memenuhi kriteria untuk digunakan sebagai sampel dalam penelitian ini. Proses seleksi sampel dapat dilihat pada tabel berikut:

Tabel 3.1

Daftar Pemilihan Sampel Penelitian

Kategori Jumlah

Perusahaan yang masuk dalam Indeks LQ 45 di Bursa Efek

Indonesia periode tahun 2008-2011 79

Perusahaan yang tidak berturut-turut masuk Indeks LQ 45 periode

tahun 2008-2011 (60)

Perusahaan sektor perbankan dan jasa telekomunikasi (7) Perusahaan yang tidak menerbitkan laporan keuangan ataupun

laporan keuangannya tidak diaudit -

Berdasarkan kriteria di atas, maka jumlah perusahaan LQ 45 yang terdaftar di BEI tahun 2008-2011 dan memenuhi kriteria sebagai sampel dalam penelitian ini adalah sebanyak 12 perusahaan (lampiran 1). Angka tahun pengamatan yang digunakan dalam penelitian ini adalah 4 tahun observasi X 12 sampel adalah sebanyak 48 sampel observasi.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh secara tidak langsung dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Pada penelitian ini, data sekunder diperoleh dalam bentuk dokumentasi yaitu dari data laporan keuangan perusahaan yang secara rutin diterbitkan setiap tahun dalam bentuk cetakan maupun mengunduh dari internet.

Data sekunder penelitian ini diperoleh dari situs: www.idx.co.id

Dalam penelitian ini digunakan regresi data panel. Data panel adalah data yang memiliki jumlah cross section dan jumlah time series. Data dikumpulkan dalam suatu rentang waktu terhadap banyak individu. Ada dua macam data panel yaitu data panel balance dan data panel unbalance. Penelitian ini menggunakan data panel

3.4 Metode Pengumpulan Data

Pengumpulan data dalam penelitian dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka yaitu dengan mencari jurnal-jurnal akuntansi dan mengumpulkan buku-buku yang berkaitan dengan penelitian ini. Tahap kedua, pengumpulan data diperoleh melalui media internet dengan mengunduh data-data yang diperlukan pada situs Bursa Efek Indonesia (BEI).

3.5 Definisi Operasional dan Pengukuran Variabel

Pengoperasionalan konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian (Erlina, 2011: 48). Setiap konsep variabel yang digunakan dalam penelitian harus memiliki definisi yang jelas. Variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel Independen

yang diukur menggunakan cash conversion cycle (siklus perubahan kas) dan

working capital turnover (perputaran modal kerja). a. Cash Conversion Cycle

Cash conversion cycle (CCC) merupakan waktu yang dibutuhkan untuk mengubah kas yang diinvestasikan sebagai modal kerja menjadi kas yang diterima sebagai hasil dari kegiatan operasional tersebut.

��� =���+���+���

b. Working Capital Turnover

Working Capital Turnover (WCT) merupakan rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan.

���= ��������

������������� − ������������������

2. Variabel Dependen

Return on Total Assets (ROA) merupakan rasio yang menunjukkan efektivitas manajemen secara keseluruhan dalam menghasilkan laba berdasarkan aktiva yang tersedia.

���= ���������

����������� � 100%

3.6 Metode Analisis Data dan Pengujian Hipotesis

Metode analisis data yang dipakai dalam penelitian ini adalah metode analisis statistik dengan menggunakan software IBM SPSS Statistic 20. Dalam penggunaaan metode analisis regresi pada pengujian hipotesis, terlebih dahulu peneliti menguji apakah model tersebut telah memenuhi asumsi klasik atau tidak.

1. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaaan analisis regresi adalah terpenuhinya uji asumsi klasik. Pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh. Pengujian asumsi klasik terdiri dari pengujian normalitas data, pengujian multikolinearitas, pengujian heteroskedastisitas, dan pengujian autokorelasi.

a. Uji Normalitas Data

Ada beberapa cara yang dapat digunakan untuk mengatasi data yang tidak normal menurut Erlina (2011: 100), di antaranya:

• Lakukan transformasi data ke bentuk lainnya, misalnya bentuk log. Dengan mentransformasikan nilai-nilai observasi data ke dalam bentuk log diharapkan dapat membentuk distribusi yang normal.

• Lakukan trimming. Trimming adalah membuang data yang outlier,

yaitu data yang mempunyai nilai yang sangat menyimpang dari nilai data lainnya.

• Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu; menjadi nilai maksimum atau minimum yang diizinkan. Winsorizing adalah cara yang lebih baik dipilih untuk data yang relatif sedikit.

b. Uji Multikolinearitas

Menurut Ghozali (2005: 91), “Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi di antara variabel independen.” Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Suatu model terdapat gejala multikolinearitas, jika korelasi di antara variabel independen lebih besar dari 0,8. Ada beberapa cara yang dapat dilakukan jika terjadi multikolinearitas menurut Erlina (2011: 103), yaitu:

• Mengeluarkan salah satu variabel.

• Menambah ukuran sampel.

• Transformasi variabel multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005: 105). Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Menurut Erlina (2011: 105), permasalahan heteroskedastisitas dapat diatasi dengan dua cara yaitu:

• Melakukan prosedur General Least Square (GLS). Prosedur ini dilakukan dengan mentransformasi data dengan suatu faktor yang tepat, kemudian menggunakan prosedur Ordinary Least Square

(OLS) terhadap data yang telah ditransformasi tersebut.

• Transformasi data dalam bentuk logaritma.

d. Uji Autokorelasi

pengganggu pada periode t dengan kesalahan pada periode t-1.” Jika terjadi korelasi, berarti timbul masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Pengambilan keputusan ada tidaknya autokorelasi menurut Erlina (2011: 106) adalah sebagai berikut:

• Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

• Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

• Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

• Bila nilai DW terletak di antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

2. Pengujian Hipotesis

independen yaitu cash conversion cycle dan working capital turnover secara parsial terhadap variabel dependen yaitu return on total assets dengan model:

Y1 = a + b1X1 Y1 = a + b2X2

Hipotesis ketiga (H3) kemudian diuji menggunakan analisis regresi berganda untuk melihat pengaruh variabel independen yaitu cash conversion cycle dan

working capital turnover secara simultan terhadap variabel dependen yaitu return on total assets dengan model:

Y1 = a + b1X1 + b2X2 + e Dimana:

Y1 = Profitabilitas (ROA) a = Konstanta

b1, b2 = Parameter Koefisien Regresi X1 = Cash Conversion Cycle (CCC) X2 = Working Capital Turnover (WCT) e = Tingkat Kesalahan Pengganggu

Hipotesis dalam penelitian ini menggunakan uji-t (t-test) dan uji-F (F-test). a. Uji signifikan parsial (t-test)

• H0 : b = 0, artinya cash conversion cycle dan working capital

turnover secara parsial tidak berpengaruh terhadap return on total assets.

• H1 : b ≠ 0, artinya cash conversion cycle dan working capital turnover secara parsial berpengaruh terhadap return on total assets.

Pada penelitian ini, nilai thitung akan dibandingkan dengan ttabel pada taraf nyata (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah:

• H0 diterima jika: -ttabel ≤ thitung ≤ ttabel

• H1 diterima jika: thitung > ttabel -thitung < -ttabel

b. Uji signifikan simultan (F-test)

Pengujian ini bertujuan untuk mengetahui bagaimana pengaruh variabel independen secara simultan terhadap variabel dependen. Hipotesis untuk uji-F adalah sebagai berikut:

• H0 : b1 = b2 = 0, artinya cash conversion cycle dan working capital

• H1 : b1≠ b2≠ 0, artinya cash conversion cycle dan working capital

turnover secara simultan berpengaruh terhadap return on total assets.

Pada penelitian ini, nilai Fhitung akan dibandingkan dengan Ftabel pada taraf nyata (α) = 5%. Kriteria pengambilan keputusan pada uji-F ini adalah:

• H0 diterima jika : Fhitung ≤ Ftabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah perusahaan dengan kategori LQ-45 pada tahun 2008-2011 yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan kriteria penyeleksian yang telah ditentukan, sampel yang terpilih untuk digunakan dalam penelitian ini berjumlah 12 emiten dengan periode pengamatan selama empat tahun sehingga jumlah observasi secara keseluruhan berjumlah 48 sampel.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Menurut Ghozali (2005: 19), “Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, dan kemencengan distribusi”. Statistik deskriptif digunakan untuk mengetahui karakter sampel yang digunakan dalam penelitian sebagaimana ditunjukkan pada tabel berikut.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CCC 48 -7.74 179.34 54.2526 42.08105

WCT 48 -23.32 346.15 11.9647 49.72439

ROA 48 .94 40.35 13.3850 8.76006

Valid N (listwise) 48

Berdasarkan tabel 4.1 di atas, dapat dijelaskan bahwa:

a. Variabel Cash Conversion Cycle (X1) memiliki sampel (N) sebanyak 48, dengan nilai minimum -7,74; nilai maksimum 179,34; rata-rata 54,2526; dan deviasi standar 42,08105.

b. Variabel Working Capital Turnover (X2) memiliki sampel (N) sebanyak 48, dengan nilai minimum -23,32; nilai maksimum 346,15; rata-rata 11,9647; dan deviasi standar 49,72439.

c. Variabel Return On Total Assets (Y1) memiliki sampel (N) sebanyak 48, dengan nilai minimum 0,94; nilai maksimum 40,35; rata-rata 13,3850; dan deviasi standar 8,76006.

4.2.2 Uji Asumsi Klasik

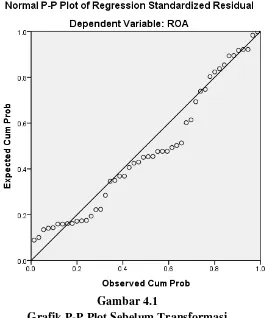

4.2.2.1Hasil Uji Asumsi Klasik Sebelum Transformasi a. Uji Normalitas Data

Uji ini bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian normalitas dalam penelitian menggunakan dua cara yaitu analisis grafik yang terdiri dari normal probability plot dan histogram serta analisis statistik yaitu uji non parametrik Kolmogorov-Smirnov.

Gambar 4.1

Grafik P-P Plot Sebelum Transformasi Sumber: Output SPSS 20, diolah oleh Peneliti, 2012

Model regresi yang baik dan layak adalah model yang memiliki distribusi normal atau mendekati normal. Pada Gambar 4.1, terlihat bahwa titik-titik menyebar tidak jauh di sekitar garis diagonal sehingga model regresi memenuhi asumsi normalitas.

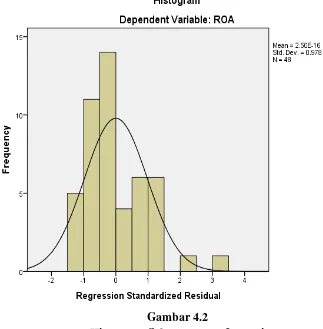

Gambar 4.2

Histogram Sebelum Transformasi Sumber: Output SPSS 20, diolah oleh Peneliti, 2012

Tabel 4.2

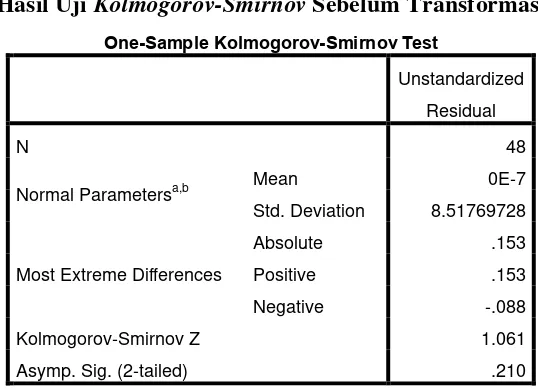

Hasil Uji Kolmogorov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,b Mean 0E-7

Std. Deviation 8.51769728

Most Extreme Differences

Absolute .153

Positive .153

Negative -.088

Kolmogorov-Smirnov Z 1.061

Asymp. Sig. (2-tailed) .210

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS 20, dioleh oleh Peneliti, 2012

Dari hasil uji statistik non-parametrik Kolmogorov-Smirnov,didapat nilai signifikansi (Asymp. Sig 2-tailed) sebesar 0,210. Nilai signifikansi di atas 0,05 menandakan nilai residual tersebut telah normal.

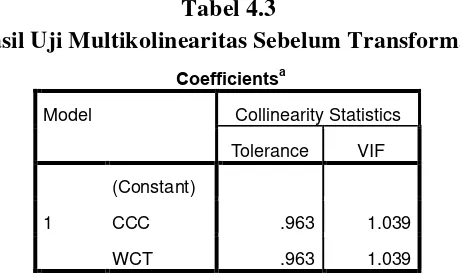

b. Uji Multikolinearitas

Pengujian multikolinearitas ditujukan untuk menguji apakah terdapat korelasi antar variabel bebas pada model regresi. Uji multikolinearitas dilakukan dengan melihat nilai collinearity statistic dan nilai koefisien korelasi di antara variabel bebas. Multikolinearitas terjadi apabila nilai

besar dari 10. Berdasarkan Tabel 4.3 di bawah, dapat dilihat bahwa nilai

[image:65.612.206.436.267.407.2]tolerance untuk kedua variabel bebas lebih besar dari 0,10 dan nilai VIF keduanya juga lebih kecil dari 10. Hal ini dapat diartikan bahwa variabel bebas dalam penelitian ini tidak saling berkorelasi satu sama lain. Hasil pengujian multikolinearitas dapat dilihat pada tabel berikut.

Tabel 4.3

Hasil Uji Multikolinearitas Sebelum Transformasi

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

CCC .963 1.039

WCT .963 1.039

a. Dependent Variable: ROA

Sumber: Output SPSS 20, diolah oleh Peneliti, 2012

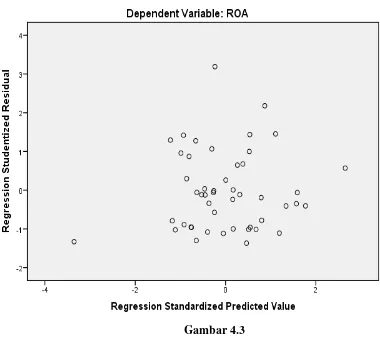

c. Uji Heteroskedastisitas

Berikut dapat dilihat dari grafik scatter-plot untuk menganalisis apakah terjadi heteroskedastisitas pada model regresi dengan mengamati penyebaran titik-titik pada Gambar 4.3 berikut.

[image:66.612.133.513.219.556.2]Gambar 4.3

Scatter-Plot Sebelum Transformasi Sumber: Output SPSS 20, diolah oleh Peneliti, 2012

tidak terjadi heteroskedastisitas pada model regresi, sehingga model ini layak dipakai untuk memprediksi profitabilitas berdasarkan masukan variabel bebas yaitu cash conversion cycle (CCC) dan working capital turnover (WCT).

d. Uji Autokorelasi

[image:67.612.136.509.567.631.2]Pendeteksian masalah autokorelasi dapat dilakukan dengan melakukan Durbin-Watson test. Pada Tabel 4.4 di bawah, dapat dilihat bawah nilai hitung DW yang diperoleh sebesar 0,909. Nilai ini akan dibandingkan dengan nilai tabel DW dengan menggunakan signifikansi 5%, jumlah sampel (n) 48, dan jumlah variabel independen (k) sebanyak 2. Pada tabel Durbin-Watson, didapat nilai batas bawah (DL) sebesar 1,4500 dan nilai batas atas (DU) sebesar 1,6231. Oleh karena nilai DW lebih rendah dari nilai DL, maka dapat disimpulkan bahwa telah terjadi autokorelasi positif.

Tabel 4.4

Hasil Uji Autokorelasi Sebelum Transformasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .234a .055 .013 8.70492 .909

a. Predictors: (Constant), WCT, CCC

b. Dependent Variable: ROA

4.2.2.2Hasil Uji Asumsi Klasik Setelah Transformasi

Setelah ditemukan adanya masalah autokorelasi pada uji asumsi klasik sebelumnya, peneliti melakukan transformasi data dengan menggunakan metode lag untuk menyelesaikan masalah autokorelasi agar memenuhi syarat pengujian asumsi klasik. Pengujian ulang dilakukan untuk menguji hasil transformasi tersebut.

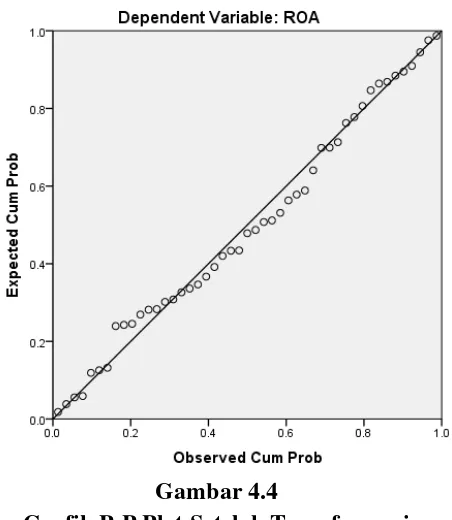

a. Uji Normalitas Data

[image:68.612.212.438.420.680.2]Untuk menguji data penelitian ini terdistribusi normal atau tidak setelah transformasi dapat setelah dilihat melalui analisis grafik P-P Plot dan histogram serta uji statistik non-parametrik Kolmogorov-Smirnov.

Gambar 4.4

Pada grafik P-P Plot sebelumnya (Gambar 4.4), dapat dilihat bahwa titik-titik menyebar tidak jauh mengikuti garis diagonal sehingga telah memenuhi asumsi normalitas.

[image:69.612.132.476.343.648.2]Model regresi telah terdistribusi normal juga dapat dilihat dari grafik histogram yang menunjukkan pola distribusi normal dengan penyebaran secara merata baik ke kiri maupun ke kanan sebagaimana terlihat pada Gambar 4.5 berikut.

Gambar 4.5

Tabel 4.5

Hasil Uji Kolmogorov-Smirnov Setelah Transformasi

Sumber: Output SPSS 20, dioleh oleh Peneliti, 2012

Model regresi yang telah memenuhi asumsi normalitas juga dapat dilihat dari Tabel 4.5 di atas. Hasil uji statistik non-parametrik

Kolmogorov-Smirnov menghasilkan nilai signifikansi sebesar 0,903. Hal ini menandakan nilai residual tersebut telah normal karena nilai signifikansi lebih besar dari 0,05 .

b. Uji Multikolinearitas

Setelah tranfomasi dilakukan, dapat dilihat dari Tabel 4.6 berikut bahwa tetap diperoleh nilai VIF yang lebih kecil dari 10 dan nilai toleransi yang lebih besar dari 0,1 untuk kedua variabel bebas. Hal ini menunjukkan tidak terjadi masalah multikolinearitas, yang berarti

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 47

Normal Parametersa,b Mean 0E-7

Std. Deviation 6.69499024

Most Extreme Differences

Absolute .083

Positive .068

Negative -.083

Kolmogorov-Smirnov Z .569

Asymp. Sig. (2-tailed) .903

a. Test distribution is Normal.

bahwa variabel bebas dalam penelitian ini tidak saling berkorelasi satu sama lain.

Tabel 4.6

Hasil Uji Multikolinearitas Setelah Transformasi

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

CCC .941