ANALISIS NILAI TAMBAH, PROFITABILITAS, DAN

PRIORITAS FAKTOR KEBERLANJUTAN

USAHA PENGOLAHAN KAKAO

DI KABUPATEN TRENGGALEK DAN BLITAR

VITALIA PUTRI ASHERI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK

CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Nilai Tambah, Profitabilitas, dan Prioritas Faktor Keberlanjutan Usaha Pengolahan Kakao di Kabupaten Trenggalek dan Blitar adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

VITALIA PUTRI ASHERI. Analisis Nilai Tambah, Profitabilitas, dan Prioritas Faktor Keberlanjutan Usaha Pengolahan Kakao di Kabupaten Trenggalek dan Blitar. Dibimbing oleh AMZUL RIFIN dan ANDRIYONO KILAT ADHI.

Kakao merupakan bahan baku pembuatan industri makanan dan minuman cokelat. Perhatian khusus tertuju pada kondisi industri pengolahan kakao yang masih didominasi oleh perusahaan multinasional dibandingkan usaha – usaha pengolahan lokal dalam skala kecil. Provinsi Jawa Timur merupakan daerah sentra produksi biji kakao terbesar di Pulau Jawa. Kelompok petani yang masih melakukan pengolahan kakao menjadi beragam produk turunan sampai sekarang terdapat di Kabupaten Trenggalek dan Blitar. Kelompok petani di Trenggalek melakukan pengolahan biji kakao menjadi produk intermediet dan produk akhir. Sedangkan pada kelompok petani di Blitar aktivitas pengolahan dimulai dari produk antara menjadi produk akhir.

Berdasarkan permasalahan pada objek lokasi, topik penelitian disini adalah analisis nilai tambah dengan metode Hayami dan profitabilitas dengan pendekatan titik impas. Sehubungan banyak dari industri hilir skala kecil terutama dilakukan oleh kelompok petani yang tidak dapat bertahan dalam jangka panjang, maka dalam penelitian ini juga diidentifikasi prioritas faktor keberlanjutan usaha dengan menggunakan analisis hierarki proses (AHP).

Nilai tambah berturut – turut untuk produk bubuk kakao murni, bubuk minuman cokelat 3in1, dan cokelat batangan adalah Rp 99 500, Rp 599 357, dan Rp 263 393 per kg input utama dan terbesar pada bubuk cokelat 3in1. Sedangkan pada kelompok petani di Blitar, nilai tambah terbesar diberikan oleh produk dark cokelat batangan. Nilai tambah produk bubuk minuman cokelat 3in1, dark cokelat, dan milk cokelat berturut – turut sebesar Rp 240 130, Rp 1 670 000, dan Rp 1 665 440. Namun profitabilitas usaha di Trenggalek masih negatif dengan produk bubuk kakao sebesar (1.86%), bubuk minuman cokelat (34%), dan cokelat batangan adalah (9.83%). Berbeda dengan profitabilitas usaha di Blitar yang telah positif nilainya. Besarnya presentase profitabilitas untuk produk bubuk cokelat 3in1, dark cokelat, dan milk cokelat berturut – turut adalah 8.6 persen, 15.88 persen, dan 15.87 persen. Hasil perumusan faktor prioritas keberlanjutan usaha pengolahan kakao menunjukan prioritas pertama yaitu bahan baku kualitas tinggi. Kedua, sumberdaya manusia yang memiliki keterampilan tinggi membuat produk olahan cokelat. Ketiga, penggunaan teknologi canggih. Keempat, manajemen perusahaan yang terpisah dengan aparat pemerintah. Kelima, faktor kekuatan pemasaran dengan mengutamakan jaringan distribusi yang luas dengan harga terjangkau diikuti dengan promosi, dan terakhir faktor inovasi berupa diversifikasi produk.

SUMMARY

VITALIA PUTRI ASHERI. Analysis of Value Added, Profitability, and Priority Sustainable Factor of Cocoa Manufacturing Activity in Subdistrict of Trenggalek and Blitar. Supervised by AMZUL RIFIN dan ANDRIYONO KILAT ADHI.

Cocoa is the raw material for making chocolate food and beverage industry. Special attention is focused on the condition of the cocoa processing industry still dominated by multinational companies than local processing ones on a small scale. East Java Province is the largest region of cocoa bean production in Java Islands. The government has supported the development of cocoa processing by a group of farmers in some production areas including in East Java. The farmers group has been doing cocoa processing activity into a variety of derivative products that still survive are at Trenggalek and Blitar district. A group of farmers in Trenggalek do the processing of cocoa beans into intermediate products and final products. While a group of farmers in Blitar do business activity begins processing of intermediate products into final products.

Based on these problems then conducted research to identification revenue related to production costs and benefit. It is interesting selected topic to identify how much the value added by Hayami method and using breakeven analysis to examine profitability. In fact, a lot of small-scale cocoa processing by farmers group has been bangkrupt who can not survive in the long term, so in this research also identified priority factors of sustainable cocoa processing using by process hierarcy analytic (PHA).

Added value of cocoa powder, bar chocolate, and chocolate 3in1 got high added value continously 99 500 IDR, 599 357 IDR, and 263 393 IDR by main input and the highest value is chocolate 3in1. But, the profitability is negatif for third product which are (1.86%) for cocoa powder, (34%) for bar chocolate, and (9.83%) for chocolate 3in1. Then, the activity of chocolate manufacturing by farmers in Blitar which products dark bar chocolate, milk bar chocolate, and chocolate 3in1 has the added value continously 240 130 IDR, 1 670 000 IDR, and 1 665 440 IDR. The profitabilitiy has accepted is positif for dark bar chocolate, milk bar chocolate, and chocolate 3in1 continously in the mounts as 15.88%, 15.87%, and 8.6%. The last, the results of process hierarcy analytic (PHA) show that the first, high quality of the raw material (cocoa powder). The second, human resouces which have high skill in chocolate making. Third, using high technology although high cost. The forth is management of company separate with local government management. The next priority is strength marketing with achievable price, wide marketing distribution, and promotion. The last one is inovation factor with somekinds of secunder product.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Magister Sains Agribisnis

ANALISIS NILAI TAMBAH, PROFITABILITAS, DAN

PRIORITAS FAKTOR KEBERLANJUTAN

USAHA PENGOLAHAN KAKAO

DI KABUPATEN TRENGGALEK DAN BLITAR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Tesis : Analisis Nilai Tambah, Profitabilitas, dan Prioritas Faktor Keberlanjutan Usaha Pengolahan Kakao di Kabupaten Trenggalek dan Blitar

Nama : Vitalia Putri Asheri NIM : H351140486

Disetujui oleh Komisi Pembimbing

Dr Amzul Rifin, SP, MA Ketua

Dr Andriyono Kilat Adhi Anggota

Diketahui oleh

Ketua Program Studi Magister Sains Agribisnis

Prof Dr Ir Rita Nurmalina, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian “tesis” ini yang dilaksanakan sejak bulan Februari 2015 adalah Nilai Tambah, Profitabilitas, dan Keberlanjutan dengan judul Analisis Nilai Tambah, Profitabilitas, dan Prioritas Faktor Keberlanjutan Usaha Pengolahan Kakao di Kabupaten Trenggalek dan Blitar. Penyelesaian tesis ini tidak terlepas atas bantuan dan kerjasama berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih dan penghargaan.

Ungkapan terima kasih utama disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Terima kasih sebesar – besarnya penulis ucapkan kepada Bapak Dr Amzul Rifin, SP, MA dan Bapak Dr Andriyono Kilat Adhi selaku dosen pembimbing, Ibu Dr Dwi Rachmina, MSi dan Ibu Dr Netti Tinaprilla, MM atas saran dan masukannya, Prof Rita Nurmalina dan Dr Suharno atas dukungan selama menjadi mahasiswa di program Magister Sains Agirbisnis, Bapak Dr Nunung Kusnadi atas bimbingannya, keluarga Bapak Arif (Ketua Asosiasi Petani Kakao Nasional) atas ijin tinggal selama penelitian di Blitar, keluarga Ibu Tanti di Trenggalek, rekan - rekan yang saya hormati di unit pengolah hasil kakao oleh kelompok petani di Trenggalek dan Blitar, serta Bapak Soetanto Abdullah dan Ibu Viva yang bersedia menjadi responden dalam penelitian ini.

Ungkapan terimakasih juga penulis sampaikan kepada sahabat – sahabat fast track (agribisnis 47), keluarga Magister Sains Agribisnis 4, dan terakhir penulis ucapkan terimakasih sebesar – besarnya kepada pihak pemberi beasiswa yaitu Beasiswa unggulan Biro Perencanaan Usaha dan Kerjasama Luar Negeri (BPUKLN), Kementerian Pendidikan dan Kebudayaan Republik Indonesia, yang telah membantu terkait pendanaan selama proses perkuliahan, serta para pihak lain yang telah berkontribusi baik langsung maupun secara tidak langsung yang tidak bisa penulis sebutkan satu persatu. Bagi segenap pihak yang telah mendukung dan membantu tersebut, semoga Allah SWT senantiasa memberikan kelapangan rezeki, kesehatan, dan keberkahan dalam hidup.

Penulis menyadari karya tulis ini masih jauh dari kesempurnaan. Oleh karena itu, masukan dan saran dalam rangka membangun kualitas karya tulis ini amat diharapkan dan dapat langsung dikomunikasikan kepada penulis. Besar harapan adanya penelitian lanjutan pada lokasi penelitian terkait permasalahan yang sedang terjadi. Semoga karya ilmiah ini bermanfaat khususnya bagi objek penelitian.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

1 PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 5

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 8

Industri Pengolahan Kakao 8

Analisis Nilai Tambah Aktivitas Pengolahan 8

Analisis Profitabilitas 11

Keberlanjutan Usaha Pengolahan Kakao 12

3 KERANGKA PEMIKIRAN 14 Kerangka Pemikiran Teoritis 14 Pengolahan Kakao 14

Konsep Nilai Tambah 15

Konsep Biaya 17

Analisis Titik Impas 18

Konsep Profitabilitas 20

Konsep Keberlanjutan Usaha 21

Analisis Hierarki Proses 22

Kerangka Pemikiran Operasional 23 4 METODE PENELITIAN 27 lokasi dan Waktu Penelitian 27 Jenis dan Metode Pengumpulan Data 27 Metode Pengolahan dan Analisis Data 27 Analisis Nilai Tambah Metode Hayami 29

Metode Analisis Profitabilitas 28

Perumusan Faktor Keberlanjutan Usaha Pengolahan Kakao dengan menggunakan Analisis Hierarki Proses 30

5 GAMBARAN UMUM 32

Usaha Pengolahan Kakao (UPH) di Kabupaten Trenggalek 32

Lokasi dan Sejarah Singkat Perusahaan 32

Struktur Organisasi 34

Pengadaan Bahan baku, Operasional, dan Pemasaran 34

Kendala Usaha 35

Alat dan Mesin Produksi 35

Usaha Pengolahan Kakao oleh Kelompok Petani di Blitar 36

Struktur Organisasi 38

Pengadaan Bahan baku, Operasional, dan Pemasaran 38

Kendala Usaha 46

Alat dan Mesin Produksi 46

6 HASIL DAN PEMBAHASAN 40 Analisis Nilai Tambah 40 Nilai Tambah Produk Olahan Kakao di Trenggalek 40

Nilai Tambah Produk Olahan Kakao di Blitar 43

Analisis Profitabilitas 47

Profitabilitas Usaha Pengolahan Kakao di Trenggalek 47

Profitabilitas Usaha Pengolahan Kakao di Blitar 51

Prioritas Faktor Keberlanjutan Usaha Pengolahan Kakao 55

7 SIMPULAN DAN SARAN 61 Simpulan 61

Saran 61

DAFTAR PUSTAKA 62

LAMPIRAN 65

RIWAYAT HIDUP 89

DAFTAR TABEL

1 Produksi Biji Kakao Dunia ( 000 ton) 1

2 Perkembangan Volume Ekspor Biji Kakao dan Kakao Olahan tahun

2008 - 2011 2

3 Perhitungan Nilai Tambah Metode Hayami 28

4 Skala Matriks Perbandingan berpasangan 32

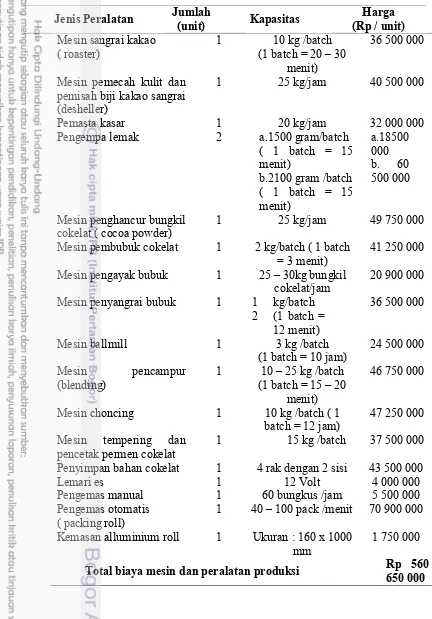

5 Struktur Pengurus Unit Pengolahan Kakao (UPH) Trenggalek 34 6 Daftar Mesin dan Peralatan UPH Kakao Trenggalek 36 7 Struktur Pengurus Usaha Pengolahan Kakao di Blitar 38

8 Investasi Alat dan Mesin Pengolah Kakao 39

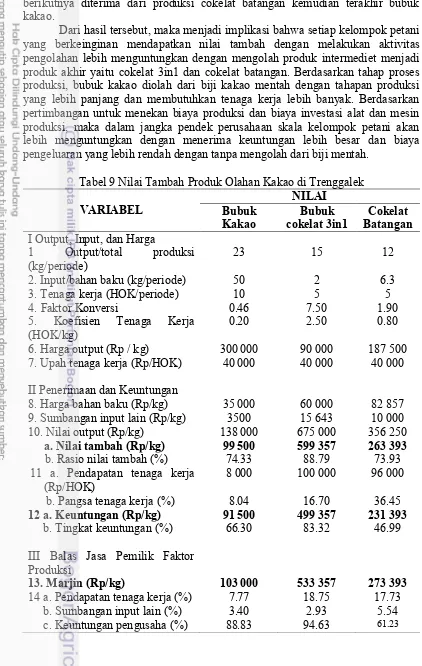

9 Nilai Tambah Produk Olahan Kakao di Trenggalek 42

10 Nilai Tambah Produk Olahan Kakao di Blitar 46

11 Biaya Variabel dan Tetap UPH Kakao di Trenggalek 48 12 Perhitungan Titik Impas dan Profitabilitas di Trenggalek 49

13 Perhitungan Biaya Penyusutan 50

14 Perhitungan Total Biaya Produksi 52

15 Perhitungan Titik Impas dan Profitabilitas 53

16 Perhitungan Biaya Penyusutan 54

17 Bobot Kriteria " Prioritas Pengolahan Kakao oleh Kelompok Petani" 56 17 Bobot Subkriteria " Prieoritas Pengolahan Kakao oleh Kelompok

DAFTAR GAMBAR

1 Titik Impas, Laba, dan Volume Penjualan 20

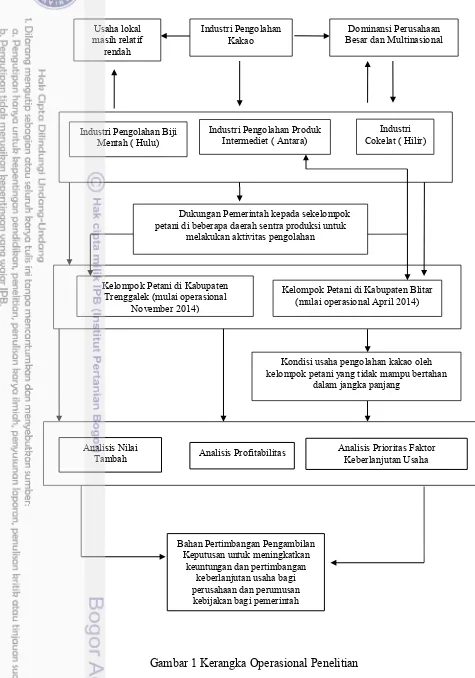

2 Kerangka Pemikiran Operasional Penelitian 26

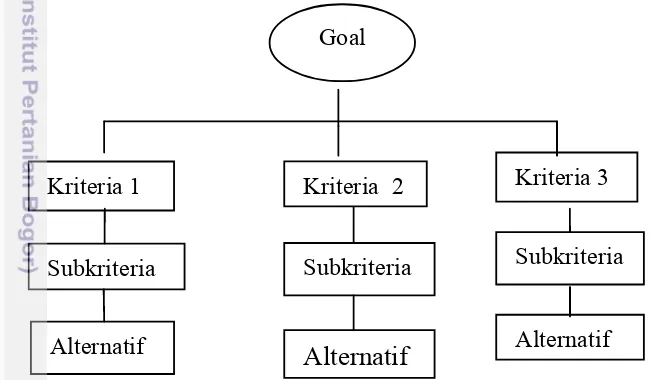

3 Abstraksi dari Sebuah Struktur Hierarki 31

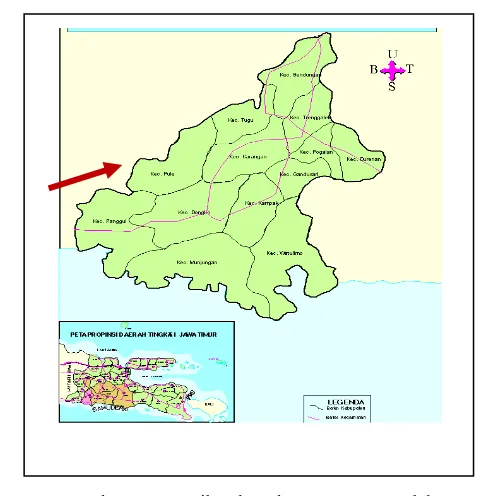

4 Peta Wilayah Kabupaten Trenggalek 33

5 Peta Wilayah Kabupaten Blitar 37

DAFTAR LAMPIRAN

1 Perkembangan Kapasitas Industri Pengolahan Kakkao Tahun 2009 –

2011 (Ton) 66

2 Daftar Industri Olahan Kakao beserta Nilai Investasi 67

3 Nilai Random Indeks (RI) berordo 1 - 15 71

4 Kuesioner Penelitian 73

5 Perhitungan Analisis Hierarki Proses 76

1

PENDAHULUAN

Latar Belakang

Agribisnis kakao Indonesia saat ini unggul pada subsistem hulu dimana perdagangan kakao terdominasi dalam bentuk biji mentah (eksportir biji kakao mentah). Indonesia hanya sebagai penyedia bahan baku dan konsumen cokelat dunia. Agribisnis kakao nasional masih relatif lemah pada subsistem hilir meskipun Indonesia diposisikan sebagai produsen biji kakao ketiga di dunia (Tabel 1) yang menandakan bahwa ketersediaan bahan baku lokal dapat dikatakan terjamin. Hal ini menggambarkan bahwa nilai tambah dari aktivitas hilir belum dapat dinikmati penuh oleh industri lokal.

Pantai Gading berkontribusi sebagai eksportir biji kakao dunia terbesar dengan presentase sebesar 34.90 persen, disusul oleh Ghana sebesar 15.74 persen, dan ketiga adalah Indonesia sebesar 13.43persen (Food Agriculture Organization 2013). Perdagangan biji kakao sampai saat ini didominasi dalam bentuk ekspor biji mentah. Berdasarkan tabel satu diatas, jumlah produksi kakao Indonesia tahun

2011 dari 440 000 ton, jumlah yang diekspor sebesar 410 200 ton, dan pada tahun 2012 ekspor biji kakao 388 000 ton dari produksi sebesar 410 000 ton.

Ketersediaan bahan baku di dalam negeri menjadi peluang dan faktor pendukung bagi kemajuan industri hilir kakao nasional. Sudah saatnya Indonesia menggeser posisi dari produsen biji mentah menjadi produk jadi yang siap dikonsumsi. Kegunaan produk olahan biji kakao menjadi beragam produk baik intermediet maupun produk akhir menunjukan tingginya nilai ekonomi dalam industri kakao. Kemajuan industri pengolahan kakao tidak hanya memberikan keuntungan bagi pelaku industri saja namun turut menambah penerimaan petani sebagai produsen utama sebagai efek kenaikan permintaan. Faktor pendukung lainnya berdasarkan kualitas, kelebihan kakao Indonesia di pasar dunia untuk diolah menjadi cokelat dan produk turunannya yaitu bubuk kakao yang dihasilkan memiliki mutu yang baik dan mengandung lemak cokelat serta mempunyai titik leleh yang tinggi sehingga mudah untuk di blending (pencampuran) dan tidak mengandung pestisida dibanding biji kakao Ghana dan Pantai Ghading (Dilana 2012). Selain itu tercatat pada tahun 2012 bahwa konsumsi minuman coklat instant atau bubuk cokelat 3in1 mencapai 54,6 gram/kapita atau naik 133,33 persen dibandingkan tahun sebelumnya, sedangkan konsumsi coklat bubuk mencapai 83,2 gram/kapita atau naik 433,33 persen terhadap tahun sebelumnya

(Kementerian Pertanian 2014).

Tabel 1 Produksi biji kakao dunia (000 ton)

Menurut Rifin (2015), pada tahun 2009, sebelum implementasi bea keluar, 76 persen ekspor kakao dikontribusikan oleh biji kakao mentah. Pada tahun 2011, setelah implementasi bea keluar, ekspor biji kakao mentah ini menurun 46 persen. Disisi lain, produk olahan kakao mulai dari lemak, pasta, bubuk, dan produk cokelat jadi meningkat secara signifikan. Pada tahun 2010, konsumsi biji kakao domestik mencapai 44,7 persen dari produksi kakao. Produk intermediet ini merupakan komoditas tujuan ekspor selain dari pada biji kakao mentah dengan nilai ekspor mencapai lebih dari 1 juta dolar amerika pada tahun 2012. Kondisi ini

menunjukkan bahwa bea keluar biji kakao berhasil mendorong industri pengolahan kakao maupun ekspor produk kakao olahan sehingga nilai tambah dapat dinikmati oleh industri dalam negeri. Berikut data ekspor biji kakao dan kakao olahan Indonesia,

Tabel 2 Perkembangan volume ekspor biji dan kakao olahan tahun 2008

-2011

Ekspor (Ton)

Komoditi 2008 2009 2010 2011

Biji Kakao 380 512 439 300 432 426 192 820 Kakao Olahan 132 683 82 539 103 055 156 450

3

Badan Kebijakan Fiskal, Kemenkeu (2012) mencatat bahwa industri pengolahan kakao mengalami masa berat ketika kapasitas terpakainya mencapai titik terendah yakni 54 persen pada tahun 2009 dimana hanya 5 dari 15 perusahaan yang beroperasi pada tahun 2009. Kebijakan bea keluar tersebut mampu mendorong industri pengolahan kakao kembali bergerak, 6 perusahaan kembali beroperasi, 3 pabrik menambah kapasitas terpasang, 5 pabrik kembali beroperasi secara normal serta terdapat satu investasi baru dari Malaysia. Pasca kebijakan bea keluar terdapat peningkatan kapasitas industri pengolahan kakao dari 130.000 ton pada tahun 2009 menjadi 150.000 ton pada tahun 2010 dan 280.000 ton pada tahun 2011. Kapasitas industri olahan kakao ini diproyeksikan mencapai 400.000 ton pada tahun 2014. Adapun rincian perkembangan kapasitas industri pengolahan kakao terdapat dalam lampiran 1.

Ironisnya, kebijakan bea keluar yang mendukung pengembangan industri hilir tidak sepenuhnya memberikan keuntungan positif bagi pelaku industri pengolahan kakao. Industri hilir kakao tersebut lebih didominasi oleh perusahaan besar dan multinasional (Kementerian Perindustrian 2014). Kondisi tersebut disebabkan oleh tingginya biaya investasi mesin dan teknologi produksi cokelat dan berbagai produk turunan kakao. Dengan demikian sehingga usaha- usaha lokal terutama industri kecil menengah (IKM) bahkan kelompok petani belum menguasai dan bersaing dalam industri pengolahan kakao dalam negeri. Petani kakao hanya sebagai produsen bahkan tidak sedikit dari mereka yang tidak mengetahui aktivitas lanjut setelah kakaonya terjual. Hasil panen kakao tersebut oleh kelompok petani kemudian ditransferkan secara langsung kepada pedagang pengumpul pada daerah setempat dan selanjutnya dipasok ke perusahaan – perusahaan besar pengolah biji kakao. Mekanisme penjualan kakao yang sudah ter-sistem tersebut membuat petani hanya sebagai penerima harga (Rifin 2015).

Disamping peran perusahaan multinasional dalam industri cokelat yang dominan dibanding industri lokal dan skala kecil, kondisi keragaan industri pengolahan kakao juga rata – rata menghasilkan produk antara (intermediet) dengan presentase 80 persen di ekspor dan sisanya untuk bahan baku industri cokelat dalam negeri. Biji kakao mentah atau intermediet tersebut pada negara pengimpor kemudian diolah menjadi berbagai produk cokelat akhir siap konsumsi yang kemudian diekspor kembali ke Indonesia. Kondisi perusahaan besar produsen cokelat yang mendominasi dan impor produk jadi menunjukan bahwa nilai tambah dari keberhasilan industri kakao tersebut lebih dinikmati oleh industri asing dibandingkan pelaku usaha lokal. Seperti kasus pada PT. Asia Cocoa Indonesia, perusahaan asal Malaysia (Chong 2008) yang berinvestasi di tahun 2010 pasca kebijakan pengenaan bea keluar dan baru beroperasi pada bulan Maret 2011 dengan kapasitas produksi sementara 50.000 ton yang akan ditambah sesuai kondisi pasokan biji kakao yang tersedia di Indonesia.

Kondisi dominan perusahaan asing dalam pengolahan kakao disebabkan salah satunya oleh kebutuhan investasi yang sangat tinggi dalam pendirian pabrik cokelat. Proses pembuatan cokelat melalui beberapa tahapan sehingga membutuhkan mesin dan teknologi dengan biaya yang besar. Dengan demikian, secara tidak langsung dampak positif dari kebijakan bea keluar ekspor kakao seperti nilai tambah produk sejauh ini masih dinikmati oleh industri asing. Sudah seharusnya pengolahan biji kakao juga dapat diperankan oleh usaha - usaha

tambah dan profit dapat juga dinikmati oleh pelaku industri domestik serta berkembangnya merek – merek cokelat lokal. Selain itu, harga cokelat di pasaran pun dapat dijangkau oleh seluruh lapisan masyarakat sebagai konsumen. Status kepemilikan perusahaan pengolahan kakao dapat dilihat pada lampiran 2.

Pemerintah telah mendukung pengembangan industri pengolahan kakao dalam negeri dilakukan oleh sekelompok petani. Harapan besar terhadap potensi ekonomi komoditas kakao ini dapat juga dinikmati nilai tambahnya oleh petani sebagai produsen bahan baku untuk menambah penerimaan. Pemberian nggaran dana pendirian usaha pengolahan kakao diberikan kepada sekelompok petani di beberapa daerah sentra produksi kakao di Indonesia seperti di Kabupaten Luuw Utara, Payakumbuh (Padang), Aceh, dan sejumlah Kabupaten di Provinsi Jawa Timur (Kabupaten Madiun, Kediri, Trenggalek, Blitar, Jember, dan lain - lain).

Berdasarkan survey dan wawancara dengan beberapa stakeholder, saat ini usaha pengolahan kakao yang dioperasionalkan oleh kelompok petani di Provinsi Jawa Timur hanya tersisa pada kelompok petani di Kabupaten Trenggalek dan Blitar saja yang masih aktif beroperasi.

Provinsi Jawa Timur merupakan wilayah penghasil kakao terbesar di pulau Jawa dengan jumlah produksi tiga persen dari jumlah produksi nasional (Ditjenbun 2012). Berdasarkan data laporan dari Dinas Perkebunan Jawa Timur, total hasil produksi kakao Jatim per tahun mencapai 35 ribu ton. Dari total tersebut, sebanyak 90 persennya diekspor ke luar negeri. Sisanya, digunakan untuk kebutuhan produksi lokal. Luas areal kakao di Provinsi Jawa Timur mencapai 56.000 hektar setelah ada penambahan areal seluas 5.000 hektar di wilayah selatan. Namun, harga kakao dilaporkan belum memberikan kepuasan untuk petani, yakni berada dalam kisaran Rp18.000 sd Rp 20.000 /kg. Harga diharapkan dapat terdongkrak naik seiring meningkatnya kebutuhan konsumsi kakao dunia yang mencapai lima juta ton per tahun.

Kebutuhan konsumsi kakao dunia cukup tinggi namun tidak turut mempengaruhi harga kakao untuk menambah penerimaan petani. Kondisi demikian menjadi salah satu motivasi petani untuk mengolah biji kakao menjadi produk turunan. Kondisi ketersediaan bahan baku menjadi alasan pemerintah untuk membantu mengembangkan industri hilir. Pemerintah telah mendukung dengan membantu sekelompok petani di beberapa kabupaten sentra produksi di

Jawa Timur ini untuk mengembangkan produk – produk turunan seperti di Trenggalek, Jember, Madiun, Blitar, Kediri, dan Malang. Produk – produk olahan biji kakao yang dihasilkan bermacam - macam mulai dari produk antara (lemak,

bubuk, dan pasta cokelat) hingga produk cokelat batangan dan turunannya yang siap dikonsumsi. Kondisi industri cokelat yang didominasi oleh perusahaan besar dengan kecanggihan teknologi pengolahan, harga cokelat yang masih relatif belum menjangkau banyak lapisan masyarakat, dan kompleksitas proses pembuatan produk olahan kakao (cokelat, makanan dan minuman berbahan cokelat) menjadi faktor kendala mengapa banyak dari usaha – usaha pengolahan kakao oleh kelompok petani yang telah dibantu oleh pemerintah tidak dapat beroperasional dalam jangka panjang. Inefisiensi usaha seringkali terjadi yang disebabkan tingginya biaya produksi, biaya investasi, dan rendahnya produksi dibawah kapasitas.

5 Trenggalek dan Blitar. Sekelompok petani di Kabupaten Trenggalek mengolah biji kakao langsung menjadi produk antara dan produk akhir yaitu bubuk kakao, cokelat batangan, dan bubuk cokelat 3in1 (minuman cokelat instant). Sedangkan kelompok petani di Kabupaten Blitar membeli produk setengah jadi (produk antara) sebagai bahan baku utama (bubuk kakao) dari perusahaan besar pengolah biji kakao yang telah menjadi mitra untuk diolah menjadi cokelat batangan dan bubuk cokelat 3in1.

Proses pengolahan biji kakao baik menjadi produk intermediet maupun produk akhir melalui beberapa tahapan proses produksi yang cukup panjang. Oleh karen itu, dibutuhkan alat dan mesin produksi yang tidak sedikit serta biaya investasi yang besar. Dalam rangka menghasilkan kualitas produk yang memberi kepuasan tinggi pada konsumen, kapasitas teknologi produksi pun menjadi jaminan. Kondisi demikian yang menjadi sebab bahwa industri pengolahan kakao merupakan salah satu industri yang membutuhkan teknologi tinggi. Biaya produksi yang besar menuntut setiap unit usaha pengolahan kakao untuk memproduksi dalam volume yang besar. Hal ini menjadi startegi agar penerimaan jauh lebih besar dibandingkan biaya produksi. Bagi usaha baru, biaya investasi ini akan besar pada bagian biaya tetap. Bagi usaha pembuatan cokelat di daerah seperti di Kabupaten Trenggalek dan Blitar, dengan daya beli konsumen rata – rata lebih rendah dibandingkan masyarakat di kota, terlebih untuk produk cokelat yang bukan jenis cemilan sehari – hari, maka faktor harga jual menjadi pertimbangan utama lainnya sebagai penentu penerimaan.

Sehubungan dengan biaya produksi yang tinggi untuk usaha pengolahan kakao oleh kelmpok petani di Trenggalek dan Blitar ini yang masih baru dengan volume produksi yang masih rendah dan akses pemasaran masih terbatas, maka dilakukan penelitian terkait nilai tambah produk dan keuntungan yang diperoleh. Disisi lain, terkait kondisi usaha – usaha pengolahan kakao oleh kelompok petani dis ejumlah daerah sentra produksi yang tidak bisa berkelanjutan atau berhenti beroperasi, belum ditemukan penelitian sebelumnya mengenai analisis keberlanjutan usaha. Oleh karena itu, dalam rangka memberikan sumbangsih pemikiran agar usaha pengolahan kakao oleh kelompok petani ini dapat berkelanjutan dalam jangka panjang maka dilakukan juga identifikasi prioritas faktor – faktor keberlanjutan usaha.

Analisis nilai tambah penting dilakukan untuk mengidentifikasi seberapa besar nilai tambah dari setiap produk olahan yang di produksi dan implikasinya bagi perusahaan. Sedangkan analisis profitabilitas dilakukan untuk mengetahui titik impas yaitu berapa nilai perusahaan tidak untung maupun tidak rugi, berapa rasio keuntungannya, dan faktor penyebab timbulnya keuntungan. Metode yang

Rumusan Masalah

Kondisi usaha pengolahan kakao oleh kelompok petani di Kabupaten Trenggalek yang baru beroperasi mulai bulan November 2014 saat ini memiliki keterbatasan pada teknologi produksi. Mesin penghalus cokelat yang disebut dengan ballmill masih belum sesuai standar sehingga cokelat yang dihasilkan memiliki tekstur relatif kasar. Hal ini menjadi penghambat bagi perusahaan untuk memperluas pasar. Akibatnya, pemasaran produk masih hanya di sekitar Trenggalek. Periode produksi pun masih belum intensif karena produksi masih bergantung pada permintaan pelanggan. Rata – rata konsumen berasal dari pegawai di lingkungan dinas pemerintah daerah, beberapa di kirim ke outlet pada daerah setempat. Selain itu, tenaga kerja pendukung dari isteri petani yang notabene kurang memiliki keterampilan membuat produk cokelat.

Usaha pengolahan kakao diibaratkan sebuah perusahaan cokelat yang berbasis bisnis. Namun saat ini, manajemen perusahaan di Trenggalek dipimpin oleh pegawai dinas pertanian setempat. Manajemen perusahaan yang tercampur dengan manajemen pemerintah daerah menjadi keterbatasan untuk perusahaan lebih fokus mengembangkan usaha. Industri kakao nasional didominasi oleh perusahaan besar dan multinasional dengan tingkat keterampilan dan dukungan teknologi tinggi, dengan demikian UPH kakao juga sangat membutuhkan sumber daya manusia yang handal untuk mengembangkan perusahaan.

Berdasarkan jenis produk yang dihasilkan, Unit Pengolah Hasil (UPH) kakao begitu nama pabrik cokelat oleh kelompok petani di Trenggalek ini memproduksi cokelat murni yang dikenal dalam dunia cokelat sebagai cokelat converture. Cokelat murni diproduksi dengan bahan baku seluurhnya lemak cokelat tanpa menggantinya dengan lemak nabati seperti cokelat yang beredar di pasaran saat ini. Manajemen perusahaan bermaksud menyelamatkan konsumen untuk mengkonsumsi cokelat yang sebenarnya. Produk cokelat converture ini masih relative jarang terdapat di pasaran karena harga jual yang lebih tinggi. Hal ini disebabkan pemakaian lemak cokelat yang tidak dikombinasikan dengan lemak nabati menghabiskan biaya produksi jauh lebih besar. Produk cokelat yang banyak terdapat di pasaran adalah jenis cokelat compound yang diproduksi dari penggunaan lemak nabati yang lebih banyak dibandingkan lemak cokelatnya untuk mendapatkan biaya produksi lebih rendah. Akibatnya, harga jual cokelat masih belum bisa dijangkau oleh seluruh lapisan masyarakat di Kabupaten Trenggalek. Faktor ini yang menjadi sebab utama volume produksi yang rendah. Pada usaha pengolahan kakao di Kabupaten Blitar, saat ini volume produksi telah lebih besar dibandingkan pada Trenggalek. Namun saat ini mesin pengolah bubuk masih belum sesuai dengan kapasitas yang lebih rendah dari seharusnya. Permasalahan lainnya adalah kondisi bangunan pabrik yang kurang luas.

7 titik impas produksi. Menjadi kerugian besar tersendiri apabila pemerintah telah mengalokasikan anggaran yang cukup besar untuk pendirian pabrik – pabrik pengolahan kakao namun terhenti. Hal yang menjadi pertanyaan adalah faktor apa yang harus diprioritaskan oleh pemerintah dalam mengambil kebijakan pengembangan usaha pengolahan kakao oleh kelompok petani saat ini. Apakah petani tidak perlu berperan sebagai produsen olahan kakao atau mengambil titik penting bagian produksi yang memang harus diprioritaskan. Oleh karena itu, pertanyaan dalam penelitian ini adalah sebagai berikut,

1. Bagaimana nilai tambah produk olahan kakao oleh kelompok petani di

Kabupaten Trenggalek dan Blitar?

2. Bagaimana profitabilitas usaha pengolahan kakao oleh kelompok petani di

Kabupaten Trenggalek dan Blitar?

3. Bagaimana prioritas faktor keberlanjutan usaha pengolahan kakao oleh

kelompok petani di Kabupaten Trenggalek dan Blitar?

Tujuan

1. Menganalisis nilai tambah usaha pengolahan kakao di Kabupaten Trenggalek dan Blitar

2. Menganalisis profitabilitas usaha pengolahan kakao di Kabupaten Trenggalek dan Blitar

3. Merumuskan keberlanjutan usaha pengolahan kakao melalui penyusunan prioritas kebijakan

Manfaat dan Kegunaan Penelitian

Penelitian diharapkan dapat bermanfaat bagi objek penelitian saat ini. Hasil penelitian berupa nilai tambah dapat memberikan informasi bagi objek penelitian produk olahan kakao apa yang memberikan nilai tambah dan keuntungan terbesar. Apabila aktivitas pengolahan bagi objek belum memberikan keuntungan, maka faktor – faktor apa saja yang menjadi penyebab adanya kerugian, demikian sebaliknya apabila usaha telah memperoleh keuntungan. Berdasarkan perbedaan jenis aktivitas pengolahan kakao yakni dari industri hulu atau industri antara, dari hasil analisis dapat memberikan indikasi apakah kelompok petani lebih baik melakukan aktivitas hilir dari biji mentah atau produk setengah jadi (produk antara). Secara keseluruhan, hasil penelitian diharapkan dapat membantu merumusakan keputusan perusahaan untuk meningkatkan efisiensi usaha dan dapat berkelanjutan dalam jangka panjang. Selain itu, penelitian ini diharapkan dapat berguna untuk memacu pengembangan industri pengolahan biji kakao oleh kelompok petani maupun pelaku lain dalam unit – unit usaha kecil dan menengah untuk mengembangkan industri kakao domestik.

Ruang Lingkup Penelitian

Timur. Aktivitas usaha yang dikaji pada kelompok petani di Kabupaten Trenggalek adalah usaha pengolahan biji kakao menjadi produk antara yaitu bubuk kakao, yang kemudian aktivitas pengolahan bubuk kakao menjadi produk turunan yaitu cokelat batangan dan bubuk cokelat 3in1. Sedangkan aktivitas usaha pengolahan kakao pada kelompok petani di Kabupaten Blitar adalah usaha pengolahan kakao dari produk antara (bubuk kakao) menjadi produk turunan yaitu cokelat batangan dengan jenis dark (tanpa susu dan sedikit gula sebagai bahan baku tambahan) dan milk (komposisi susu yang dominan) serta produk bubuk kakao 3in1.

Kakao merupakan komoditas hasil perkebunan yang cukup potensial di Kabupaten Trenggalek dan Blitar yang masih belum berkembang pada bagian hilirnya. Sebagai salah satu usaha yang baru maka penelitian ini didekati dengan topik seberapa besar nilai tambah yang dihasilkan dari produk olahan tersebut serta kemampuan perusahaan memperoleh laba (profitabilitas). Selain itu, berdasarkan pengalaman di lapang bahwa aktivitas kelompok petani yang mendirikan usaha pengolahan kakao tidak dapat bertahan dalam jangka panjang, maka penelitian ini juga mengkaji prioritas faktor – faktor keberlanjutan usaha pengolahan kakao oleh kelompok petani. Alat analisis yang digunakan untuk perhitungan nilai tambah menggunakan metode Hayami (1987) dan profitabilitas usaha diindentifikasi dengan pendekatan titik impas sesuai teori Mulyadi (2005). Sedangkan identifikasi terhadap prioritas faktor keberlanjutan usaha pengolahan kakao oleh kelompok petani sebagai representasi bagi kelompok petani lain di Indonesia yang melakukan aktivitas usaha pengolahan kakao digunakan Analisis Hierarki Proses (AHP) sesuai teori Saaty (1986).

TINJAUAN PUSTAKA

Industri Pengolahan Kakao

9 Penelitian Ishak dan Indriyanti (2010) menunjukan bahwa usaha pengolahan cokelat membutuhkan investasi awal yang besar seperti kasus pada kelompok usaha bersama di Kabupaten Luwu Utara dengan pembelian mesin yang merupakan subsidi dari pemerintah daerah bekerja sama dengan Departemen Perindustrian RI. Pembuktian nilai investasi juga telah diteliti oleh Asheri (2014) pada unit bisnis pengolahan kakao di daerah Kebayoran Baru, Jakarta Selatan. Nilai investasi yang tinggi dan rumitnya proses pembuatan cokelat mengakibatkan mahalnya harga cokelat dan merupakan salah satu produk konsumsi impulsive (tidak direncanakan). Akibatnya, hanya konsumen tertentu sebagai pelanggan dalam industri cokelat. Industri cokelat terdiri dari dua jenis produk cokelat. Pertama, cokelat jenis converture atau cokelat murni yang menggunakan lemak cokelat total tanpa mengganti dengan lemak nabati. Kedua, cokelat jenis compound yakni penggunaan lemak nabati yang mendominasi sebagai pengganti lemka cokelat. Cokelat berkualitas adalah cokelat yang menggunakan komponen lemak cokelat murni bukan lemak nabati.

Posisi Indonesia sebagai produsen biji kakao dunia ketiga belum memberikan pengaruh yang signifikan bagi kesejahteraan produsen utama yakni petani. Seperti keadaan petani kakao di Pulau Nias dengan pengetahuan terbatas terhadap rantai nilai, mereka paling tidak sadar terhadap aktivitas setelah kakaonya terjual. Tanpa pemahaman dari rantai nilai mulai dari produksi kakao sampai kakao menjadi produk akhir siap konsumsi, maka petani terus menerus akan memiliki posisi yang lemah dari aspek penerimaan karena harga yang belum lebih baik (Widaretna & Sianipa 2012).

Industri confectionary (produksi cokelat, candy, cookies, waffle, cream, dan chewing gum) adalah bahan penting untuk industri pangan yang mempekerjakan tenaga kerja sangat signifikan jumlahnya. Didukung oleh pendapat Rifin (2015) dalam kegunaannya di industri pangan, biji kakao diproses menjadi produk antara, seperti lemak kakao, pasta, dan bubuk kakao. Pasar produk tersebut memiliki konsumen yang sangat besar dari industri pangan domestik, memainkan bagian signifikan dalam perdagangan produk pangan dan sangat besar pangsanya untuk ekspor (Marjanova 2000). Brand produk cokelat international seperti Hershey, cadburry, nestle maerupakan contoh industri chocolate confectionery (Abd Lah & Sariwati 2012).

Pengolahan kakao lebih lanjut menjadi produk turunan akan memberikan nilai tambah bagi pelaku pengolahan (industri). Pelaku industri ini akan mendapatkan nilai pendapatan lebih atas aktivitas penggunaan faktor produksi yang digunakan sebagai balas jasa. Data ekonomi menunjukan bahwa nilai ekonomi pada biji kakao mentah adalah 2,8 per kg sedangkan nilai ekonomi untuk cocoa liquor, cocoa cake, powder, dan butter berturut – turut adalah 4,5 ; 0,8 ; 1,5 ; 7,7 . Dari 5000 kg biji kakao yang di grinding per batch menjadi 1512 cooca powder, 168 cocoa cake, 1935 cocoa butter, dan 402 cocoa liquor dan yang terbuang kulitnya adalah 591 kg ( Law & Alshekhli 2011).

Penelitian mengenai pengaruh kebijakan bea keluar kakao terhadap petani dan rantai pasok telah dilakukan oleh Rifin (2015) dengan spesifikasi responden yang diamati adalah petani di Kabupaten Luwu Utara, Sulawesi Selatan yang merupakan daerah sentra produksi kakao di Indonesia. Hasil penelitian menunjukan bahwa bea keluar ini tidak mengubah sistem rantai pasok petani namun telah menurunkan margin eksportir. Hasil lain memperlihatkan bahwa mayoritas biji kakao langsung dijual kepada pedagang pengumpul, perusahaan multinasional penghasil produk intermediet dan sekaligus ekspotir, maupun langsung kepada eksportir biji kakao mentah. Harga kakao dalam negeri seyogyanya merupakan integrasi dari harga kakao internasional yaitu dari Badan Perdagangan Kakao New York (NYBOT), konsumsi dunia, dan nilai tukar. Namun kenyataan dilapang membuktikan bahwa secara umum harga internasional dan domestik tidak tertransmisikan (Firdaus dan Ariyoso 2010). Kondisi inilah yang menjadi penyebab penerimaan dari harga jual kakao yang tidak memberi kepuasan kepada petani.

Di wilayah Luwu Utara ini ada beberapa komoditas kakao yang dijual melalui kelompok petani, eksportir, maupun langsung kepada perusahaan pengolah, namun eksportir dan industri pengolahan kakao mendominasi sebagai pembeli kakao dari pada pedagang pengumpul didesa setempat. Perusahaan pengolah ini terutama perusahaan multinational dari Amerika Serikat maupun Eropa. Ada lima eksportir perusahaan multinasional di Sulawesi yang melakukan aktivitas pembelian 80 persen dari total produksi yaitu EDF and Man, Olam, Cargil, ADM, dan Continaf. Sementara di Indonesia, ada 13 perusahaan multinasional yang terlibat dalam perdagangan biji kakao, enam diantaranya melakukan pembelian langsung dari petani, sementara sisanya membeli dari pedagang pengumpul (Rifin 2015). Penjualan biji kakao ini dilakukan dalam bentuk biji kering, basah, maupun telah terfermentasi. Rata – rata petani menerima harga beberapa minggu setelah penjualan kepada perusahaan pengolah, namun jika petani menjual kepada pedagang pengumpul petani akan langsung menerima harga jual. Perusahaan multinational ini hanya melakukan aktivitas fermentasi pada biji kakao yang masih kering dan kemudian mengekspornya ke negara lain seperti Malaysia.

Analisis Nilai Tambah Aktivitas Pengolahan

11 Nilai tambah mendorong penerimaan margin yang lebih besar setelah produk mentah diolah terutama menjadi produk- produk diversifikasi dibandingkan hanya menjual dalam satu jenis produk olahan. Dilana (2012) membuktikan bahwa pengolahan biji kakao menjadi dua produk turunan dalam satu kali proses memberikan nilai tambah yang lebih besar pada setiap produknya dibandingkan diolah dalam proses yang terpisah dan berbeda waktu. Oleh karena nilai tambah diukur dengan persepsi konsumen, maka peran pemasaran termasuk merek produk menjadi penting. Nilai tambah yang positif dari setiap pengolahan biji kakao menjadi beraneka macam produk memberikan arti bahwa perusahaan memperoleh tambahan nilai dari usaha pengolahan biji kakao tersebut. Hasil penelitian menunjukan biaya bahan baku lebih tinggi memberikan nilai tambah yang lebih besar dengan produksi yang lebih besar dan nilai ini akan signifikan dengan keuntungan yang diperoleh perusahaan. Selain itu semakin besar nilai biaya total baik tetap atau tidak tetap memberikan penerimaan yang lebih besar dengan volume yang lebih besar meskipun harga jual sama (Guntur 2013).

Apabila ada penambahan value creation dan dilengkapi dengan pemasaran yang benar, maka agroindustry (industri pengolahan produk pertanian) akan memberikan sumbangan yang lebih besar. Nilai tambah terjadi ketika perbaikan diberikan pada sebuah produk atau pelayanan oleh sebuah perusahaan sebelum produk tersebut ditawarkan kepada konsumen akhir. Studi kasus terjadi pada produk lebah, lebah ini dianggap telah menjadi produk yang bernilai tambah jika produk mentahnya yaitu madu sudah berubah bentuk atau telah termodifikasi menjadi produk lain yang memiliki nilai lebih tinggi. Proses modifikasi bahan baku ini akan menghasilkan suatu produk sekunder yang memiliki manfaat bersih lebih tinggi sehingga setiap unit produk dapat dijual dengan harga yang lebih tinggi dan memberikan tambahan penerimaan (Bradbear 2006).

Penelitian sebelumnya tentang keuntungan aktivitas pemberian nilai tambah pada suatu produk pertanian telah dilakukan oleh Lovin ((2014). Produk Lovin yaitu ikan yang sebelumnya susah mendapatkan akses pasar, setelah diberikan nilai tambah untuk diolah menjadi saus dari ikan oleh seorang enterpreneur muda di Uganda, kini telah berhasil dipasarkan di 30 supermarket dan 23 hotel dan banyak konsumen yang berpendapatan rendah langsung bisa akses konsumsi melalui pemasok langsung. Analisis nilai tambah dilakukan untuk mengetahui nilai tambah dari produksi suatu komoditas menjadi produk lain dan untuk memperoleh margin dari faktor produksi yang digunakan selama aktivitas pengolahan (Hayami, Y, Thosinori M., and Masdjidin S, 1987). Penelitian lainnya dilakukan oleh Djoni dan Sukandar (2013) pada aktivitas pengolahan kelapa sawit menjadi gula kristal. Penelitian menunjukan hasil nilai tambah yang diidentifikasi mempunyai nilai yang lebih besar per input yang digunakan dari keuntungan bisnis.

Analisis Profitabiltas

bentuk persen (Jin Yuji 2014). Analisis profitabilitas juga melibatkan perhitungan titik impas atau break even point yang dihitung dengan membandingkan antara total biaya tetap dengan rasio kontribusi margin. Sedangkan ratio kontribusi margin diperoleh dari perbandingan antara kontribusi margin dengan penerimaan. Analisis titik impas secara singkat umumnya ditampilkan sebelum dihasilkan penerimaan sebagai alat untuk mengevaluasi alternatif keputusan. Sedangkan kalkulasi didasarkan pada biaya dan penerimaan aktual, analisis break even point menunjukan kesesuaian terhadap anggaran yang dialokasikan (Davis 1997).

Beberapa sebab rendahnya profitabilitas adalah karena harga pasar masih rendah dan ukuran usaha yang kecil. Hasil penemuan telah ditemukan bahwa ukuran perusahaan mikro dan kecil menyebabkan posisi produsen masih lemah. Meskipun organisasi memiliki rantai pasok dan daya tawar pasar yang baik. Negara berkembang usaha kecil menengah produk pertanian dikarakteristikkan dengan kecil atau tidak expertise. Manajemen mungkin comprise dari satu orang adalah kekuatan bisnis dan paling banyak tidak skilled. Keterbataanuntuk akses modal mempengaruhi ketersediaan modal untuk melakukan produksi sehingga pemasaran pun kurang meluas. Kondisi inilah yang menunjukan bahwa beberapa usaha kecil dibatasi untuk bekerja di pasar yang kecil, sehingga operasi mereka tidak mempunyai pengaruh yang signifikan (Anguirela – Enriquez et al 2011 dalam Gyau & Mutonyi 2013).

Pada analisis profitabilitas, nilai penerimaan per biaya yang lebih dari 1 menunjukan bahwa aktivitas pembuatan gula kristal kelapa sawit telah dilakukan dengan efisien. Sementara pada penelitian sebelumnya yang menghitung profitabilitas aktivitas usahatani gandum antar berbagai varietas bahwa nilai profitabilitas ini ditunjukan dalam bentuk penerimaan bersih. Adapun penerimaan bersih tersebut dihasilkan dari selisih antara total penerimaan dengan total biaya. Hasil penelitian menyatakan bahwa profitabilitas produksi gandum tersebut akan bertambah apabila ada transfer teknologi terkini (Bacha, Nafees et al 2010). Dalam perhitungan analisis profitabilitas, diperoleh informasi beberapa variable dalam mengukur efisiensi usaha pengolahan komoditas. Variabel tersebut yaitu keuntungan rata – rata per periode produksinya, rata – rata biaya produksi, dan break even point.

13

Keberlanjutan Usaha Pengolahan Kakao

Organisasi yang bergerak dalam bidang agribisnis dan berperan sebagai motor penggerak pembangunan pertanian, membutuhkan sistem dan usaha yang berdaya saing, berkerakyatan, berkelanjutan, berkeadilan, serta terdesentralisasi (Slamet, 2003). Demikian pula dengan usaha pengolahan kakao yang berorientasi pada pengembangan produk cokelat lokal dan dihadapkan pada persaingan yang ketat dalam segi kualitas dan efisiensi biaya produksi untuk merebut pasar. Atas dasar pemikiran tersebut, faktor – faktor yang selama ini menjadi tonggak bergeraknya usaha menjadi prioritas untuk diberikan perhatian khusus, diberdayakan, dan dikembangkan agar usaha dapat berinovasi dan beradaptasi dengan faktor lingkungan.

Dari banyak kebijakan pengembangan industri kakao yang diambil oleh pemerintah Indonesia, terlihat pemerintah lebih fokus pada pasokan bahan baku. Sementara menurut Barghouti et al (1993) justru ada lima kelemahan yang dihadapi industri kakao di negara penghasil kakao, yaitu: biaya pengolahan yang lebih mahal dibanding pabrik-pabrik di Eropa; jauhnya jarak ke konsumen. Indonesia masih lebih berfokus pada salah satu hal yaitu jaminan pasokan bahan baku. Sementara, aspek teknologi industri agar lebih efisien yang menjadi kelemahan negara sedang berkembang justru belum tertangani dengan baik. Lebih lanjut Barghouti et al. (1993) merinci kendala spesifik yang harus diperhatikan adalah: biaya operasional yang lebih tinggi dalam hal energi (harga perkilowatt dua kali lebih mahal di bandingkan negara-negara di Eropa), tingkat suku bunga yang tinggi dan kepabeanan.

Pada sektor perindustrian, kebijakan pengembangan industri kakao meliputi kebijakan makro dan mikro. Pada kebijakan makro pengembagan industri kakao diatur dan diarahkan oleh Kebijakan Industri Nasional (Perpres, 2008) dan Kebijakan Klaster Industri (Deperind, 2009b). Dalam Kebijakan Nasional disebutkan industri kakao dalam Industri Agro yang meliputi industri pengolahan kakao dan coklat. Beberapa kebijakan jangka menengah yang dikeluarkan pemerintah melalui Kementerian Perindustrian adalah melakukan diversifikasi produk kakao dan coklat olahan, mengembangkan teknologi pengolahan kakao, dan meningkatkan kompetensi sumberdaya manusia (SDM). Melalui kebijakan industri nasional, industri kakao ditempatkan sebagai salah satu industri prioritas tinggi karena dianggap memiliki prospek tinggi untuk dikembangkan berdasarkan kemampuannya bersaing di pasar internasional dan faktor-faktor produksinya tersedia di Indonesia (Widayanto 2013).

atau outlet tertentu. Pemasaran produk masih sering bergantung pesanan konsumen dan konsumen tersebut langsung membeli produk ke pabrik. Keterbatasan akses pemasaran masih menjadi kendala disebabkan oleh ketidakpercayaan diri produsen terhadap kualitas cokelat yang diproduksi. Produsen masih terus melakukan uji coba untuk menciptakan produk cokelat yang berkualitas. Sedangkan aktivitas promosi masih terbatas melalui promosi produk saat mengikuti pameran atau bazar, kepada tamu – tamu daerah yang hadir, dan melalui surat kabar daerah. Promosi masih dilakukan di area pemasaran lokal dan belum dilakukan secara intensif. Ketiga, aspek teknologi dengan kondisi kapasitas mesin yang belum sesuai standar sehingga produk yang dihasilkan belum memiliki kualitas dan mutu sesuia harapan. Faktor penghambat lainnya adalah inovasi. Ishak et al (2010) mengatakan bahwa ketersediaan modal yang besar menjadi penyangga bagi keberlanjutan usaha pengolahan kakao tersebut.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Pengolahan Kakao

Kakao merupakan bahan baku makanan yang sudah umum digunakan dalam berbagai industry pangan seperti bakery, confectionery dan terutama industry pembuatan cokelat (Law & Alshekhli 2011). Konsumsi cokelat akan memberikan dampak positif bagi tubuh konsumen. Kandungan ochratoxin A dan aflatoxins dalam cokelat merupakan zat yang berguna untuk diet, meskipun faktanya produk coelat ini banyak dikonsumsi oleh anak – anak. Dengan demikian maka perlu menjadi monitoring dan evaluasi bahwa konsumsi cokelat adalah penting (Taniwaki et al 2014).

Pengolahan hasil kakao rakyat sebagai salah satu sub system agribisnis perlu dikembangkan oleh industri lokal skala kecil dan menengah atau biasa dikenal homeindustri dan terutama oleh petani. Sudah saatnya petani mendapatkan penghasilan lebih melalui usaha hilirisasi kakao tidak hanya pada sub sistem hulu. Industri Pengolahan kakao terdiri dari dua jenis yaitu industri atau usaha pengolahan kakao primer dan usaha pengolahan kakao sekunder.Usaha pengolahan kakao primer menghasilkan biji kakao terfermentasi sedangkan usaha pengolahan kakao sekunder merupa industri pengolahan biji kakao fermentasi yang akan menghasilkan jenis produk cokelat setengah jadi dan cokelat jadi.

15 kakao hasil panen harus ditimbun terlebih dahulu selama beberapa hari sebelum dikupas kulitnya.

Tahapan selanjutnya adalah pengupasan kulit buah yang telah disortasi.Tujuan pengupasan buah adala untuk mengeluarkan dan memisahkan bij kakao dari kulit buah dan plasentanya. Selanjutnya adalah fermentasi. Fermentasi bertujuan untuk membentuk membentuk cita rasa khas cokelat serta mengurangi rasa pahit dan sepat yang ada di dalam biji kakao. Selanjutnya adalah aktivitas pengeringan. Setelah dilakukan pengeringan selanjutnya dilakukan penentuan kadar air biji kakao yang merupakan salah satu tolak ukur untuk memperoleh mutu hasil kakao yang baik . Kakao yang dihasilkan setelah pengeringan harus memiliki kadar air 7 persen. Selanjutnya disortasi berdasarkan mutu biji kakao dengan indicator yang sangat penting bagi konsumen yaitu ukuran keseragaman biji. Tahap akhir adalah penggudangan. Penggudangan bertujuan untuk menyimpan hasil panen yang telah disortasi dalam kondisi aman dan sebelum dipasarkan ke konsumen (Pusat Penelitian Kopi dan Kakao 2014).

Konsep Nilai Tambah

Nilai tambah adalah pertambahan nilai suatu komoditas karena mengalami proses pengolahan, pengangkutan, ataupun penyimpanan dalam suatu produksi. Dalam proses pengolahan nilai tambah dapat didefinisikan sebagai selisih antara nilai produk dengan nilai biaya bahan baku dan input lainnya, tidak termasuk tenaga kerja (investasi). Berbeda dengan margin, margin merupakan selisih antara nilai produk dengan harga bahan bakunya saja. Dalam margin ini tercakup komponen faktor produksi yang digunakan yaitu tenaga kerja, input lainnya, dan balas jasa pengusaha (Hayami et al. 1987). Pemikiran lain diungkapkan oleh Azfa (2005) dalam Caska dan Syahza (2007) bahwa nilai tambah bukan diukur dari apa yang sudah dilakukan termasuk segala biaya yang harus dikeluarkan, tetapi dari persepsi nilai pada konsumen.

Nilai tambah merupakan pertambahan nilai suatu komoditi karena adanya input fungsional pada komoditi terkait. Input fungsional dapat berupa proses mengubah bentuk atau form utility, memindahkan tempat place utility, maupun menyimpan time utility, analisis nilai tambah merupakan metode perkiraan sejauh mana bahan baku yang mendapat perlakuan mengalami perubahan nilai. Selain itu analisis nilai tambah juga menunjukan bagaimana kekayaan perusahaan tercipta melalui proses produksi dan bagaimana distribusi kekayaan tersebut dilakukan. Nilai tambah menggambarkan imbalan bagi tenaga kerja, modal dan manajemen (Hayami et al 1987). Alat analisis yang digunakan untuk menghitung nilai tambah dalam penelitian ini menggunakan metode Hayami et al (1987). Kelebihan dari alat analisis ini adalah sebagai berikut :

1. Lebih tepat digunakan untuk proses pengolahan produk-produk pertanian. 2. Dapat diketahui produktivitas produksinya (rendemen dan efisiensi tenaga

kerjanya).

3. Dapat diketahu balas jasa bagi pemilik-pemilik faktor produksi. 4. Dapat dimodifikasi untuk nilai tambah selain subsistem pengolahan.

satusatuan input, faktor koefisisen tenaga kerja yang menunjukan banyaknya tenaga kerja langsung yang diperlukan untuk mengolah satu-satuan input, dan nilai produk yang menunjukan nilai output yang dihasilkan dari satu-satuan input. Nilai tambah dipengaruhi oleh faktor teknis dan non teknis (faktor pasar). Faktor teknis terdiri dari jumlah dan kualitas bahan baku serta input penyerta, kualitas produk, penerapan teknologi, kapasitas produksi, dan penggunaan unsur tenaga kerja. Faktor pasar meliputi harga bahan baku, harga jual output, upah tenaga kerja, modal investasi, informasi pasar, dan nilai input lain. Komponen pendukung dalam analisis nilai tambah, yaitu faktor konversi, faktor koefisien tenaga kerja, dan nilai produk. Faktor konversi menunjukan banyaknya output yang dihasilkan dari satuan input. Faktor koefisien tenaga kerja menunjukan banyaknya tenaga kerja langsung yang diperlukan untuk mengolah satu satuan input. Nilai produk menunjukan nilai output yang dihasilkan dari satu satuan input. Berikut ini beberapa alasan pengembangan produk dengan nilai tambah yaitu sebagai berikut (Bradbear 2006),

1. Peningkatan pendapatan melalui produk yang beragam

Produk bernilai tambah dapat mengakibatkan adanya peningkatan penjualan melalui keberagaman produk yang dihasilkan serta cenderung akan meningkatkan dan menstabilkan pendapatan yang diperoleh produsen. Keberagaman produk ini menawarkan sesuatu yang beda dari yang lain, memenuhi kebutuhan pada sektor pasar tertentu yang selama ini tidak terjangkau, dan memiliki differensiasi dalam persaingan. Produk yang bernilai tambah telah mengalami perubahan pada kemasan atau cara memasarkannya. Bahan baku yang terkandung dalam produk mengalami perubahan karena adanya proses pengolahan lanjut sehingga menyebabkan produk akhir berbeda – beda secara fisik. Tujuan strategi tersebut adalah membangun sebuah image pada konsumen yang potensial bahwa produk adalah unik. Jika target pasar dari seorang produsen berbeda dari pesaingnya, maka produsen akan lebih fleksibel dalam membangun bauran pemasaran. Kesuksesan strategi produk dengan differensiasi ini akan memposisikan produk tersebut sebagai sebuah produk yang berdaya saing berdasarkan harganya serta faktor non harga seperti karakteristik produk, strategi distribusi, dan variable – variable pemasaran (promosi, pelayanan) yang dilakukan oleh produsen.

2. Menciptakan produk yang layak di jual ke pasar internasional

Produk bernilai tambah ini memunculkan peluang penciptaan pasar di luar negeri atau para tourist.Para wisatawan dari luar negeri yang berkunjung ke Indonesia merasa kurang nyaman jika harus membawa oleh – oleh yang cukup banyak dalam kemasan yang besar.Produk yang telah diproses dengan kemasan menarik dan bentuk yang fleksibel dengan tidak menghilangkan cita rasa asli lebih dibutuhkan oleh konsumen tersebut.Para wisatawan ini tidak memandang harga, mereka mencari suatu produk yang unik dan portable.Oleh karena itu, produk bernilai tambah yang memberikan kepuasan tertentu memiliki potensi besar untuk masuk pada pasar – pasar internasional.

3. Penciptaan lapangan pekerjaan

17 Keadaan demikian secara tidak langsung membutuhkan sumberdaya dalam setiap tahapan prosesnya. Misalnya, proses pengolahan suatu komoditas membutuhkan suatu teknologi atau mesin tertentu, dengan demikian mendorong penciptaan sumber daya manusia baru yang mampu menghasilkan teknologi tersebut.

Demikian pula pada bagian proses produksinya, produk bernilai tambah membutuhkan beberapa pihak dengan keahlian tertentu. Secara ringkas, industri pengolahan yang menghasilkan produk bernilai tambah menciptakan peluang kerja baru selain pada sektor primer. Produk bernilai tambah tidak selalu didukung dengan kemajuan teknologi atau mesin produksi yang digunakan, namun juga adalah pemikiran kreatif yang menyebabkan produk memiliki nilai tinggi.Dengan demikian industri pengolahan kakao memiliki kesempatan untuk turut menciptakan peluang lapangan kerja baru bagi sektor jasa.

4. Cara meningkatkan produksi produk primer

Studi kasus mengenai buah – buahan, berdasarkan pengalaman tidak jarang ditemukan di lapang buah yang membusuk akibat tidak laku dan akhirnya menyebabkan petani rugi. Oleh karena itu, buah – buahan ini perlu diolah menjadi produk lain yang memiliki nilai tambah. Konsumen pada zaman sekarang lebih memilik produk – produk yang siap dikonsumsi dibanding mereka harus mengolahnya, tidak terkecuali buah – buahan.Supermarket saat ini lebih memilih menjual makanan atau minuman kemasan dengan kandungan buah tertentu dibanding menjual buah – buahan langsung.Dengan demikian, produk bernilai tambah ini membantu produsen primer untuk mengurangi tingkat kerugiannya selain memberi keuntungan pada pihak industri.Petani termotivasi menciptakan buah – buahan yang berkualitas untuk memenuhi permintaan industri dengan meningkatkan produktivitasnya. Hal ini memberikan pengaruh pada stabilitas pendapatan dan proses usaha petani melalui peningkatan produksi.

5. Penentu harga bagi produk bernilai tambah

Berdasarkan pengamatan dan analisis pasar, produk yang bernilai tambah akan membangun sebuah pandangan lain yakni adanya manfaat baru. Informasi ini merupakan kekuatan bagi produsen dalam menentukan harga.Produk bernilai tambah menciptakan pasar baru dengan konsumen yang lebih luas. Kelebihan ini memudahkan produk tersebut memasuki supermarket – supermarket dengan pasar konsumen menengah atas. Dengan demikian kekuatan harga akan dapat dikendalikan oleh produsen. Nilai tambah merupakan salah satu komponen dalam membentuk nilai produk.

Nilai produk merupakan nilai yang dimiliki sebuah produk dan terdiri dari nilai tambah pengolahan, nilai bahan baku, dan nilai input lainnya. Nilai tambah pelaku usaha merupakan nilai tambah yang diperoleh dan diciptakan atas usahanya dalam mengatur pemakaian input dan menghasilkan output (Dilana 2012). Dalam analisis nilai tambah ini akan diketahui keuntungan dan margin yang diterima perusahaan. Keuntungan merupakan bagian yang diterima perusahaan karena menanggung risiko. Sedangkan margin menunjukan kontribusi pemilik faktor – faktor produksi selain bahan baku yang terlibat dalam faktor produksi.

Konsep Biaya

mencapai tujuan tertentu (Mulyadi, 2005). Tiap usaha yang menjalankan kegiatan ekonomi mengharapkan hasil keluaran berupa sumber ekonomi lain memiliki nilai lebih tinggi dari pada nilai sumber ekonomi masukannya. Dengan kata lain, proses produksi yang dilakukan diharapkan menghasilkan laba atau keuntungan. Dengan laba tersebut, usaha yang dijalankan memiliki kemampuan untuk mempertahankan bahkan mengembangkan usahanya.Maka dari itu, diperlukan informasi mengenai keadaan dan struktur biaya untuk dapat dianalisis usaha yang telah dilakukan menghasilkan laba atau tidak.

Menurut Mulyadi (2005) terdapat dua kelompok biaya yang berkaitan dengan pembuatan produk, yaitu biaya produksi dan non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi merupakan biaya-biaya yang berkaitan dengan kegiatan pemasaran dan administrasi. Sedangkan berdasarkan perilaku dalam hubungan dengan volume kegiatan, Mulyadi membaginya menjadi tiga kelompok, yaitu biaya tetap, biaya variabel, dan biaya semi variabel.

Biaya tetap merupakan biaya yang jumlah totalnya tetap dalam perubahan volume produksi tertentu.Biaya tetap atau biaya kapasitas adalah biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu, yang besarnya dipengaruhi oleh kondisi perusahaan jangka panjang, teknologi, dan metode serta strategi manajemen. Jika biaya tetap mempunyai proporsi lebih tinggi dibanding biaya variabel, maka kemampuan manajemen dalam menghadapi perubahan-perubahan kondisi ekonomi jangka pendek akan berkurang. Komponen yang termasuk dalam biaya tetap antara lain upah pekerja, pajak, biaya pemeliharaan dan perbaikan bangunan, sewa, dan sebagainya.

Kelompok yang kedua yaitu biaya variabel. Biaya variabel didefinisikan sebagai biaya yang jumlah totalnya berubah-ubah sebanding dengan perubahan volume kegiatan, dimana biaya variabel per unit konstan. Komponen yang termasuk kategori biaya variabel antara lain biaya perlengkapan, peralatan kecil, komunikasi, biaya pengiriman, biaya pengangkutan, dan lain-lain. Kelompok yang terakhir adalah biaya semi variabel, yaitu biaya yang memiliki unsur tetap dan variabel di dalamnya.Unsur biaya tetap merupakan jumlah biaya minimum untuk menyediakan jasa, sedangkan unsur variabel merupakan bagian dari biaya semi variabel yang dipengaruhi oleh perubahan volume kegiatan. Contoh dari biaya semi variabel adalah biaya listrik, telepon, air, bensin, dan lain - lain.

19

Analisis Titik Impas (Break Event Point)

Titik impas merupakan keadaan dimana suatu perusahaan tidak mengalami kerugian maupun keuntungan. Dengan kata lain perusahaan mengalami kondisi impas karena jumlah penerimaan sama dengan jumlah biaya atau laba kontribusi hanya dapat menutupi biaya tetap saja. Analisis titik impas atau break event point (BEP) adalah suatu cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak mengalami kerugian, tetapi belum tentu juga mendapatkan keuntungan. Dengan kata lain keuntungannya sama dengan nol. Analisis ini bermanfaat untuk mengendalikan kegiatan operasional yang sedang berjalan, sebagai bahan pertimbangan dalam penetapan harga jual, sebagai dasar perencanaan kegiatan operasional dalam usaha untuk mencapai laba tertentu sebagai pertimbangan dalam pengambilan keputusan produksi atau penjualan (Mulyadi 2001). Dalam analisis titik impas, biaya-biaya dikelompokkan menjadi biaya tetap (fixed cost) dan biaya variabel (variabel cost). Selain untuk mengetahui minimum volume penjualan atau produksi, metode ini juga dapat digunakan untuk mengetahui kaitan antara harga jual, biaya produksi, biaya lainnya yang bervariasi dan tetap, serta laba dan rugi. Ada dua cara dalam menentukan titik impas, yaitu :

1. Pendekatan Teknik Persamaan

Secara matematis, titik impas produktivitas dapat dihitung sebagai berikut :

Π = (P.Q) – (TVC+TFC) Keadaan impas adalah jika (keuntungan) = 0, maka : (P.Q) – (TVC+TFC) = 0

BEP : Nilai Impas Produksi (unit atau Rupiah) P : Harga jual produk per unit (Rp/unit) TVC : Biaya variabel total (Rp)

TFC : Biaya tetap total (Rp)

AVC : Biaya rata-rata variabel per unit (Rp/unit)

Π : Laba (Rp) 2. Pendekatan Grafis

Sumber: Mulyadi 2005

Gambar 1 Titik Impas, Laba, dan Volume Penjualan

Keterangan :

TR : Penerimaan total (Rp) TC : Biaya total (Rp)

TVC : Biaya variabel total (Rp) TFC : Biaya tetap total (Rp)

Daerah A : Daerah laba ( daerah antara TR, impas dan TC) Daerah B : Daerah rugi, yaitu daerah antar P, impas dan Q P : Pendapatan, biaya

Q : Volume penjualan

Pada gambar 1 terlihat bahwa titik impas terjadi pada perpotongan antara TR dengan TC yang ditunjukan oleh tingkat output Q. Jika tingkat penjualan lebih kecil dari OQ, maka perusahaan akan mengalami kerugian yang berarti bahwa hasil penjualan tidak dapat menutupi biaya total yang telah dikeluarkan. Sebaliknya perusahaan akan mendapatkan keuntungan jika penjualan lebih besar dari OQ, artinya hasil penjualan lebih besar dari biaya total yang telah dikeluarkan. Titik impas dapat berubah dengan adanya perubahan harga input, perubahan harga output dan perubahan teknologi (Mulyadi 2001).

Konsep Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh Husnan (2001) bahwa profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal tertentu. Sedangkan Menurut Michelle & Megawati (2005) profitabilitas menunjukan kemampuan perusahaan

TFC TVC TR

TC P

Q O

A

B Pendapatan, Biaya

21 menghasilkan laba (profit) yang akan menjadi dasar pembagian hasil bagi kepada pemilik modal suatu perusahaan.Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki.

Profitabilitas merupakan ukuran yang digunakan untuk mengetahui seberapa besar penghasilan sebelum bunga dan pajak yang dihasilkan dari pemanfaatan total asset usaha dan penjualan (Febryani dan Zulfadin, 2003; Suryanto, 2006). Nilai Profitabilitas dapat digunakan untuk mengukur tingkat pengembalian investasi yang telah dilakukan pada usaha dengan menggunakan seluruh aktiva yang dimiliki.Semakin tinggi nilai profitabilitasnya, maka semakin tinggi kemampuan usaha untuk menghasilkan keuntungan (Biji et al 2007).

Perhitungan profitabilitas dilakukan dengan pendekatan analisis titik impas (Break Even Point) menurut Mulyadi (2005). Sebelum melakukan analisis titik impas dalam perhitungan profitabilitas suatu usaha, terlebih dahulu dilakukan analisis biaya dari usaha yang bersangkutan. Biaya terdiri dari berbagai macam jenis tergantung dari kebutuhan jenis usaha yang bersangkutan, terutama dalam hal proses produksi. Dalam hubungan dengan perubahan volume kegiatan atau dalam hal ini volume penjualan, biaya dapat digolongkan menjadi biaya tetap dan biaya variabel. Pada akhir kalkulasi, profitabilitas diperoleh dari perkalian antara marginal income ratio (MIR) dengan margin of safety (MOS). Nilai Marginal Income Rasio menunjukan bahwa apakah produk olahan mampu memberikan pendapatan yang lebih besar dari biaya tetap dan laba. Sedangkan Nilai Margin of Safety yang menunjukkan persentasepenurunan produksi yang dapat ditolerir sehingga perusahaantidak mengalami kerugian (Mulyadi 2005).

Konsep Keberlanjutan Usaha

Analisis Hierarki Proses

Proses Hierarki Analitik (PHA) atau lebih dikenal dalam istilah asing Analisis Hierarki Proses (AHP) adalah suatu metode pengambilan keputusan yang sederhana dan fleksibel. Penggunaan AHP ini ditujukan untuk membuat model permasalahan yang tidak terstruktur dan sering digunakan untuk memecahkan masalah yang memerlukan pendapat. Metode ini dikembangkan pertama kali oleh Thomas L Saaty seorang dosen di University of Pistburgh, Pennsylvania pada tahun 1970. AHP menstruktur masalah dalam bentuk hierarki dan memasukkan pertimbangan-pertimbangan untuk menghasilkan suatu skala prioritas relatif. Prinsip kerja AHP adalah menyederhanakan masalah komplek yang tidak terstruktur, strategis, dan dinamis menjadi bagian-bagiannya, serta menata variabel permasalahan tersebut ke dalam suatu hierarki. Tingkat kepentingan setiap variabel diberi nilai numerik secara subyektif tentang arti pentingnya secara relatif dibandingkan dengan variabel lain. Berbagai pertimbangan tersebut dilakukan sintesa untuk menetapkan variabel yang memiliki prioritas tertinggi danberperan untuk mempengaruhi hasil pada sistem tersebut. Prinsip kerja ini kemudian dikembangkan menjadi tiga prinsip dasar PHA yang oleh Saaty (1993) diuraikan sebagai berikut:

1. Menggambarkan dan menguraikan secara hierarki permasalahan yang dihadapi, yang disebut menyusun secara hierarkis yaitu membagi persoalan menjadi elemen-elemen yang terpisah-pisah.

2. Pembedaan prioritas dan sintetis, yang disebut penetapan prioritas yaitumenentukan peringkat elemen-elemen menurut relatif tigkat pentingnya. 3. Konsistensi logis, yaitu menjamin bahwa semua elemen dikelompokkan secara