INVENTORY ANALYSIS OF RAW MATERIALS FOR FRUIT JUICES

PRODUCTION AT PT AMANAH PRIMA INDONESIA

Widya Ameryna and Machfud

Department of Agroindustrial Technology, Faculty of Agricultural Technology,

Bogor Agricultural University, IPB Dramaga Campus, PO Box 220, Bogor, West Java, Indonesia. Phone +62 85714051666 and +62 8121102437, email dya_2911@yahoo.co.id and mfd@indo.net.id

ABSTRACT

There are many fresh fruits processing companies, some of which has been registered in Indonesia. In their operation, these companies need raw materials. The purpose of this study was to analyze the stock of raw materials for fruit juices production at the beverage drinks industry (case study at PT Amanah Prima Indonesia). The analysis has been conducted on the condition of stock, to determine the optimal amount and frequency of purchase of raw materials both in the form of fresh fruits and puree, and re-ordering point of the fresh fruits. The Economic Order Quantity (EOQ) method was used to determine the optimal amount of raw materials purchased. The result of the inventory analysis with the EOQ method indicated that: (1) the optimal amounts of raw materials purchased of each fresh fruits in 2009 and 2010 are 231 kg/order and 311 kg/order with the frequency of purchases is 17 and 22 times for apple, 964 kg/order and 1.227 kg/order with the frequency of purchases is 69 and 88 times for guava, 295 kg/order and 408 kg/order with the frequency of purchases is 21 and 29 times for pineapple, 633 kg/order and 565 kg/order with the frequency of purchases is 46 and 41 times for soursop, and 186 kg/order and 208 kg/order with the frequency of purchases is 13 and 15 times for strawberry, (2) the optimal production amounts of puree to meet the demand of fruit juices in 2009 and 2010 are 32 kg/production periods and 44 kg/ production periods with the frequency of productions is 109 and 147 times for apple, 128 kg/production periods and 163 kg/ production periods with the frequency of productions is 429 and 547 times for guava, 38 kg/production periods and 53 kg/production periods with the frequency of productions is 128 and 177 times for pineapple, 86 kg/production periods and 77 kg/production periods with the frequency of productions is 290 and 259 timess for soursop, and 26 kg/production periods and 30 kg/production periods with the frequency of productions is 89 and 100 times for strawberry. To avoid the shortage of raw materials, the company has to re-order when the stock of raw materials of each fresh fruits at the warehouse in 2009 and 2010 are 51 and 99 kg for apple, 991 and 1.204 kg for guava, 115 and 182 kg for pineapple, 562 and 308 kg for soursop, and 55 and 41 kg for strawberry. The result of EOQ analysis also indicated that the company could save their expenditure for raw materials of guava and soursop. The company could use this EOQ policy provided that the availability of the raw materials in the form of fresh fruit could be guaranteed and the amount of demand relatively stable.

WIDYA AMERYNA. F34062770. Analisis Persediaan Bahan Baku Untuk Produksi Jus Buah Pada PT Amanah Prima Indonesia. Di bawah bimbingan Machfud. 2012.

RINGKASAN

Buah-buahan tropis merupakan salah satu komoditi yang unggul di Indonesia, selain karena besarnya potensial untuk dibudidayakan, komoditi buah-buahan dan produk turunannnya ini memiliki pangsa pasar yang cukup tinggi. Berdasarkan Data Direktori Kementerian Perindustrian 2009-2010, tercatat sekitar 86 unit perusahaan skala sedang dan besar yang bergerak di bidang pengolahan buah segar tersebut, termasuk industri minuman jus buah. Pada pelaksanaannya, suatu perusahaan agroindustri membutuhkan bahan baku guna menunjang proses produksi. Total biaya untuk bahan baku terdiri dari biaya yang dibutuhkan untuk menyuplai bahan baku tersebut dan biaya persediaan jika ternyata terjadi kelebihan stok bahan baku. Dalam hal ini, pengendalian persediaan bahan baku di gudang memerlukan pengelolaan yang baik agar biaya yang dikeluarkan oleh perusahaan dapat dikendalikan secara optimal.

Tujuan dari penelitian ini adalah untuk menganalisis persediaan bahan baku jus buah pada industri minuman (studi kasus di PT Amanah Prima Indonesia). Analisis meliputi analisis terhadap aspek kondisi persediaan, jumlah dan frekuensi pembelian bahan baku berupa buah segar dan puree

yang optimal, serta titik pemesanan kembali bahan baku buah segar.

Metode analisis yang digunakan untuk menentukan jumlah pengadaan bahan baku optimal adalah metode EOQ (Economic Order Quantity). Hasil analisis dengan metode EOQ : (1) jumlah pembelian buah segar yang optimal pada 2009 dan 2010 untuk masing-masing jenis buah yaitu apel sebesar 231 kg/pesan dan 311 kg/pesan dengan frekuensi pembelian 17 dan 22 kali, jambu sebesar 964 kg/pesan dan 1.227 kg/pesan dengan frekuensi pembelian 69 dan 88 kali, nanas sebesar 295 kg/pesan dan 408 kg/pesan dengan frekuensi pembelian 21 dan 29 kali, sirsak sebesar 633 kg/pesan dan 565 kg/pesan dengan frekuensi pembelian 46 dan 41 kali, dan strawberi sebesar 186 kg/pesan dan 208 kg/pesan dengan frekuensi pembelian 13 dan 15 kali, (2) jumlah pengadaan puree optimal untuk memenuhi permintaan jus buah pada 2009 dan 2010 untuk masing-masing jenis buah yaitu apel sebesar 32 kg/periode produksi dan 44 kg/periode produksi dengan frekuensi produksi sebanyak 109 dan 147 kali, jambu sebesar 128 kg/periode produksi dan 163 kg/periode produksi dengan frekuensi produksi sebanyak 429 dan 547 kali, nanas sebesar 38 kg/periode produksi dan 53 kg/periode produksi dengan frekuensi produksi sebanyak 128 dan 177 kali, sirsak sebesar 86 kg/periode produksi dan 77 kg/periode produksi dengan frekuensi produksi sebanyak 290 dan 259 kali, dan strawberi sebesar 26 kg/periode produksi dan 30 kg/periode produksi dengan frekuensi produksi sebanyak 89 dan 100 kali. Agar tidak terjadi kekurangan bahan baku, perusahaan harus melakukan pemesanan kembali buah segar saat persediaan di tempat penyimpanan pada 2009 dan 2010 masing-masing untuk tiap jenis buah : apel sebesar 51 kg dan 99 kg, jambu sebesar 991 kg dan 1.204 kg, nanas sebesar 115 kg dan 182 kg, sirsak sebesar 562 kg dan 308 kg, dan strawberi sebesar 55 kg dan 41 kg.

Hasil analisis persediaan dengan metode EOQ juga menunjukkan bahwa perusahaan akan memperoleh sejumlah penghematan untuk puree jambu biji merah dan puree sirsak. Perusahaan dapat menjalankan kebijakan EOQ ini dengan asumsi ketersediaan bahan baku berupa buah segar bersifat pasti dan jumlah permintaan relatif stabil.

I.

PENDAHULUAN

1.1

LATAR BELAKANG

Pengendalian persediaan merupakan salah satu aspek penting yang dibutuhkan oleh perusahaan agroindustri. Manajemen pengendalian persediaan yang baik merupakan salah satu cara yang efektif dalam memecahkan permasalahan yang sering dihadapi oleh perusahaan agroindustri tersebut. Hal ini disebabkan aspek pengendalian persediaan memiliki peranan yang cukup penting dalam peningkatan produktivitas baik dalam hal penghematan biaya-biaya bahan baku, optimalisasi produksi dan waktu kerja, serta pemanfaatan sumber daya manusia dan fasilitas produksi secara efektif.

Menurut Bedworth dan Bailey (1982), persediaan memiliki fungsi penting yang dapat meningkatkan efisiensi operasional suatu perusahaan. Dengan adanya persediaan maka proses produksi tidak terhambat oleh kekurangan bahan baku. Selain itu, prosedur untuk memperoleh dan menyimpan bahan baku yang dibutuhkan dapat dilaksanakan dengan biaya minimum.

Pada pelaksanaannya, suatu perusahaan agroindustri membutuhkan bahan baku guna menunjang proses produksi. Bahan baku pada prinsipnya merupakan hal paling penting yang harus selalu ada dalam persediaan gudang bahan baku. Aspek bahan baku erat kaitannya dengan biaya yang dibutuhkan untuk menyuplai bahan baku tersebut ataupun biaya persediaan jika ternyata terjadi kelebihan stok bahan baku. Dalam hal ini, pengendalian persediaan bahan baku maupun persediaan produk jadi di gudang memerlukan pengelolaan yang baik agar biaya yang dikeluarkan oleh perusahaan dapat dikendalikan secara optimal.

Saat ini, industri minuman sudah mulai berkembang dengan cukup pesat. Buah sebagai salah satu bahan baku utama dapat diolah lebih lanjut menjadi jus segar guna memberikan nilai tambah pada komoditi hasil pertanian tersebut. Sifatnya yang memiliki daya umur simpan rendah, pengadaannya bergantung pada musim namun permintaan terus berjalan seiring waktu, membuat perencanaan pengadaan dan pengendalian persediaan terhadap bahan baku ini perlu dilakukan secara optimal.

Berdasarkan data Badan Pusat Statistik, hasil pertanian berupa buah segar menunjukan peningkatan selama 2009-2010 dengan rincian yang tersebar di berbagai wilayah Indonesia (Tabel 1).

Tabel 1. Data hasil pertanian buah segar di Indonesia (2009-2010)

Jenis Buah Jumlah (ton)

2009 2010

Apel 24.625 842

Jambu Biji Merah 220.202 204.551

Nanas 1.558.196 1.406.445

Sirsak 65.359 60.754

Strawberi 19.132 24.846

Sumber : www.pusdatin.go.id (diakses pada 10 Januari 2011)

Dengan semakin banyaknya usaha industri pengolahan buah segar, maka semakin tinggi pula persaingan yang terjadi antar perusahaan. Setiap perusahaan akan melakukan berbagai strategi agar dapat memperoleh tingkat efektifitas dan keuntungan yang tinggi. Sebagai salah satu aspek yang penting dalam proses produksi, pengadaan dan pengendalian persediaan bahan baku berupa buah segar merupakan hal yang turut diperhatikan oleh perusahaan. Penelitian ini akan menganalisis kebijakan perusahaan dalam pengadaan dan pengendalian persediaan bahan baku sehingga tercapai efektifitas dan efisiensi produksi yang tinggi.

1.2

TUJUAN PENELITIAN

Tujuan penelitian ini adalah sebagai berikut :

1. Mengetahui pola persediaan bahan baku pada PT. Amanah Prima Indonesia

2. Menentukan frekuensi pembelian bahan baku dan jumlah kebutuhan bahan baku yang optimal

3. Mengetahui titik pemesanan kembali (reorder point) selama masa tenggang

1.3

RUANG LINGKUP PENELITIAN

Ruang lingkup penelitian ini adalah analisis terhadap ketersediaan bahan baku buah segar (apel, nanas, jambu, sirsak dan strawberi) dan perencanaan pembelian untuk pengadaan bahan baku dalam memenuhi kebutuhan proses produksi.

II.

TINJAUAN PUSTAKA

2.1

BAHAN BAKU

Bahan baku merupakan bahan mentah yang akan diolah menjadi barang jadi sebagai hasil utama dari perusahaan yang bersangkutan (Indrajit dan Djokopranoto, 2003). Menurut Mulyadi (1981), bahan baku merupakan bahan yang membentuk bagian utama dari produk jadi.

Menurut Assauri (1998), bahan baku merupakan bahan yang harus diperhitungkan dalam kelangsungan proses produksi. Banyaknya bahan baku yang tersedia akan menentukan besarnya penggunaan sumber-sumber di dalam perusahaan dan kelancarannya. Hal ini menunjukkan bahwa bahan baku merupakan salah satu faktor penting yang dapat memperlancar suatu proses produksi.

Bahan baku berupa komoditi hasil pertanian seperti buah-buahan, tentunya harus turut memperhitungkan karakteristiknya yang mudah rusak, ketersediaannya yang berdasarkan musim dan bersifat kamba, dalam melakukan usaha pengendalian persediaan. Untuk karakteristiknya yang mudah rusak, menurut Satuhu (2004), buah mudah sekali mengalami perubahan fisiologis, kimia dan fisik jika tidak ditangani secara tepat. Akibatnya, mutu buah akan turun drastis dan tingkat kesegaran pun menurun dalam waktu singkat.

Seperti yang dikutip Maflahah (2010) dalam Winarno dan Wikartakusuma (1981), pada pengolahan buah segar, sifat klimaterik atau non klimaterik dari buah yang bersangkutan merupakan salah satu faktor yang penting. Berdasarkan pola produksi dan jumlah gas CO2 yang dihasilkan, buah dapat digolongkan menjadi dua jenis, yaitu:

a. Buah Klimaterik

Buah klimaterik adalah buah yang ditandai dengan produksi CO2 yang tinggi dan meningkat tajam pada akhir pertumbuhan dan perkembangan buah serta diikuti dengan perubahan yang nyata atas komposisi dan teksturnya. Contoh buah klimaterik adalah apel, pisang, mangga, alpukat, sirsak dan tomat.

b. Buah Non Klimaterik

Buah non klimaterik ditandai dengan tingkat produksi CO2 yang rendah dan relatif terus menurun serta tidak diikuti dengan perubahan komposisi buah yang nyata selama proses perkembangan berlangsung. Buah yang termasuk jenis ini antara lain: semangka, nanas, anggur dan arbei.

Beberapa perubahan mutu buah akan terjadi selama proses pematangan buah segar. Perubahan yang umumnya terjadi dapat secara fisik maupun kimiawi. Secara fisik, perubahan yang terjadi berupa perubahan pada warna dan tekstur. Sedangkan perubahan secara kimiawi dapat berupa perubahan pada kadar air, kandungan gula, kandungan vitamin C dan asam-asam organik.

Menurut Winarno dan Wirakartakusuma (1981), perubahan warna merupakan salah satu perubahan yang sangat menonjol pada proses pematangan buah. Perubahan warna pada buah-buahan tersebut merupakan proses sintesis dari suatu pigmen tertentu, seperti karotenoid dan flavonoid, selain juga terjadi perombakan klorofil. Warna pada buah segar dikelompokkan ke dalam empat kelompok besar, yaitu: klorofil, antosianin, flavonoid dan karotenoid.

jaringan. Tekanan turgor adalah tekanan dari isi sel terhadap dinding sel sehingga sel ada pada volume normal, namun tetap dapat terjadi pertukaran senyawa (Pantastico, 1986).

Perubahan kimiawi pada buah segar yang umum terjadi selama pematangan adalah perubahan kadar gula, kadar asam dan kadar vitamin C. Buah-buahan mentah mengandung kadar vitamin C yang lebih tinggi dibandingkan dengan buah-buahan yang sudah tua. Kadar vitamin C pada buah akan meningkat sampai buah masak, dan akan menurun pada saat tingkat kemasakan telah terlampaui. Oleh karenanya, kandungan vitamin C pada buah segar dapat dijadikan sebagai indikator kematangan buah. Kadar vitamin C pada buah segar dipengaruhi oleh jenis buah, kondisi pertumbuhan, tingkat kematangan saat panen dan penanganan pasca panen (Winarno dan Wirakartakusuma, 1981).

Untuk meminimumkan kerusakan buah segar pasca panen, maka penanganannya harus dilakukan dengan tepat. Menurut Pantastico (1986), penanganan pasca panen yang umum dilakukan meliputi:

1. Sortasi dan Grading

Sortasi merupakan kegiatan untuk memisahkan komoditas atas dasar perbedaan faktor mutunya sehingga diperoleh komoditas yang baik dan seragam. Prinsip pemisahan antara lain didasarkan pada: perbedaan ukuran, perbedaan bentuk, perbedaan warna, dan lain-lain.

Grading adalah kegiatan untuk menyatukan komoditas berdasarkan keseragaman ukuran, bentuk, warna, dan lain-lain.

2. Pengemasan

Pengemasan adalah proses menempatkan komoditas pada suatu wadah dengan tujuan untuk melindungi komoditas dari berbagai penyebab kerusakan.

3. Pengangkutan

Sistem proses pengangkutan produk hasil pertanian harus mempertimbangkan beberapa faktor seperti : waktu dan jarak dari pasar, kondisi produk yang diangkut, perlakuan sebelum pengangkutan, harga komoditas dan biaya transportasi.

Karena sifat buah-buahan yang mudah rusak dan kamba, maka buah-buahan diolah lebih lanjut menjadi puree sebagai bahan baku lanjutan untuk proses produksi produk akhir. Menurut Prabawati (2004), buah sirsak, jambu biji dan berbagai jenis buah di Indonesia, dapat ditingkatkan nilai ekonominya melalui pengolahan menjadi puree.

Puree adalah bubur buah yang merupakan bahan setengah jadi, dapat diolah menjadi jus atau minuman sari buah (Yuniarti, 2003). Puree merupakan produk antara dari pengolahan buah-buahan dan merupakan bahan baku untuk industri jus, sirup serta industri pangan lain. Produk berbentuk puree akan memudahkan dalam transportasi, mutu produk lebih konsisten dan daya simpan lebih lama sehingga kontinuitas bahan baku untuk industri lanjutan dapat terjamin (Anonymous, 2007). Pengolahan puree diawali dengan pemeraman buah, pencucian, pemilihan, pengecilan ukuran dan pembuangan biji, pembuburan, dan penyaringan. Selanjutnya dilakukan pasteurisasi dan pengemasan (Prabawati, 2004).

Pasteurisasi dilakukan untuk mengatasi penurunan kualitas puree. Menurut Umme et al. (1997), misalnya untuk puree sirsak yang tidak dipasteurisasi, hanya akan tahan selama dua hari pada suhu kamar dan akan terbentuk gas setelah dua hari. Perubahan kenampakan adalah tanda bahwa telah terjadi fermentasi yang dilakukan oleh mikroba yang ada di dalam puree.

2.2

PRODUK HASIL

Jus merupakan produk hasil proses produksi dalam suatu industri minuman dengan bahan baku buah segar. Menurut Varnam dan Sutherland (1994), jus dapat didefinisikan sebagai cairan yang diperas dengan tekanan atau alat mekanis lain dari bagian yang dapat dimakan dari buah. Jus seringkali keruh, mengandung komponen-komponen seluler dalam suspensi koloid dengan beberapa jumlah jaringan yang terpecah dengan baik. Jus juga mengandung material berminyak dan berlilin, pigmen karotenoid yang berasal dari kulit atau daging buah.

Tahap-tahap pengolahan jus buah secara umum adalah pemilihan dan penentuan kematangan buah, pencucian dan sortasi, ekstraksi, homogenisasi, penyaringan, deaerasi, pengawetan dan pembotolan atau pengalengan. Untuk buah-buahan tertentu, dapat dilakukan modifikasi terhadap pengolahan tersebut, tergantung pada sifat buah dan jus yang diinginkan. Faktor yang perlu diperhatikan dalam pembuatan jus buah antara lain: buah yang digunakan haruslah segar, banyak tersedia dan mengandung kadar air yang tinggi, tidak hambar serta tidak rusak dan tidak busuk (Arhurst, 1995).

Cara penyimpanan bahan atau produk pangan adalah dengan cara penyimpanan dingin (chilling storage) di bawah 150C dan di atas titik beku bahan atau produk. Penyimpanan dingin merupakan salah satu cara menghambat turunnya mutu jus buah, di samping penambahan zat-zat pengawet kimia dan konsentrasi gula yang tinggi. Pendinginan akan menurunkan laju pertumbuhan mikroba pada bahan produk yang disimpan. Menurut Pollard dan Timberlake (1974), suhu penyimpanan yang ideal bagi jus buah adalah 5,4-14,40C. Suhu rendah di atas suhu pembekuan dan di bawah 150C dapat mengurangi laju metabolisme. Dengan menyimpan bahan pangan pada suhu sekitar -20C sampai 100C, diharapkan dapat memperpanjang masa simpan produk pangan. Suhu rendah dapat memperlambat aktivitas metabolisme dan menghambat pertumbuhan mikroba.

2.3

MANAJEMEN PENGENDALIAN PERSEDIAAN BAHAN BAKU

2.3.1

Persediaan

2.3.1.1 Pengertian persediaan

Persediaan merupakan segala sesuatu atau sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Keberadaan persediaan berkaitan dengan faktor waktu, faktor ketidakpastian, faktor diskontinuitas, dan faktor ekonomi (Handoko, 2000).

Menurut Bedworth dan Bailey (1982), persediaan memiliki fungsi penting yang dapat meningkatkan efisiensi operasional suatu perusahaan. Dengan adanya persediaan maka proses produksi tidak terhambat oleh kekurangan bahan baku. Selain itu, prosedur untuk memperoleh dan menyimpan bahan baku yang dibutuhkan dapat dilaksanakan dengan biaya minimum.

Pengendalian persediaan merupakan kegiatan yang berhubungan dengan perencanaan, pelaksanaan, dan pengawasan penentuan kebutuhan material sedemikian rupa sehingga di satu pihak kebutuhan operasi dapat dipenuhi pada waktunya dan di lain pihak investasi persediaan material dapat ditekan secara optimal (Indrajit dan Djokopranoto, 2003).

2.3.1.2 Tujuan dan Fungsi Persediaan

Tujuan dari persediaan adalah untuk mencapai efisiensi dan efektifitas optimal dalam penyimpanan material (Indrajit dan Djokopranoto, 2003). Menurut Johns dan Harding (1996), tujuan pengendalian persediaan adalah meminimalkan investasi dalam sediaan, namun tetap konsisten dengan penyediaan tingkat pelayanan yang diminta.

Menurut Assauri (1998), fungsi persediaan yang diadakan mulai dari persediaan yang berbentuk bahan mentah sampai dengan barang jadi, antara lain:

a. Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan yang dibutuhkan oleh perusahaan

b. Menghilangkan resiko dari material yang dipesan tidak memenuhi kualifikasi, sehingga harus dikembalikan

c. Menumpuk bahan-bahan yang dihasilkan secara musiman sehingga dapat digunakan jika bahan itu tidak ada di pasaran

d. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus produksi

e. Mencapai penggunaan mesin yang optimal

2.3.1.3 Jenis-Jenis Persediaan

Menurut Rangkuti (2002), setiap jenis persediaan memiliki karakteristik tersendiri dan cara pengolahan yang berbeda. Persediaan dapat dibedakan menjadi beberapa jenis di antaranya sebagai berikut:

a. Persediaan bahan mentah (raw material) yaitu persediaan barang-barang berwujud serta komponen lain yang digunakan dalam proses produksi

b. Persediaan komponen rakitan (purchased parts/components) yaitu persediaan barang-barang yang terdiri dari komponen yang diperoleh dari perusahaan lain yang secara langsung dapat dirakit menjadi suatu produk

c. Persediaan bahan pembantu atau penolong (supplies) yaitu persediaan barang-barang yang diperlukan dalam proses produksi, tetapi bukan merupakan bagian atau komponen barang jadi

d. Persediaan barang dalam proses (work in process) yaitu persediaan barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi

2.3.1.4 Biaya-Biaya Persediaan

Menurut Ahyari (2003), biaya yang dikeluarkan oleh perusahaan sehubungan dengan penyelenggaraan persediaan di dalam suatu persediaan terdiri dari tiga macam biaya. Biaya-biaya tersebut antara lain:

a. Biaya Pemesanan

Biaya pemesanan merupakan biaya-biaya yang terkait langsung dengann kegiatan pemesanan yang dilakukan oleh perusahaan. Hal yang diperhitungkan dalam biaya pemesanan adalah frekuensi pemesanan dilakukan, berapa pun jumlah unit yang dipesan pada setiap kali pemesanan tersebut.

Biaya pemesanan disebut juga ordering cost jika biaya tersebut dikeluarkan untuk pengadaan barang yang berasal dari pembelian. Biaya ini terdiri dari biaya persiapan pembelian, biaya pembuatan faktur, biaya ekspedisi dan administrasi serta biaya untuk dokumen lain yang menjamin lancarnya arus barang.

Biaya pemesanan disebut set up cost jika biaya tersebut dikeluarkan untuk pengadaan barang yang berasal dari produksi sendiri. Biaya ini meliputi biaya yang diperlukan untuk perbaikan mesin, pengadaan bahan baku dan tenaga kerja.

Pada prinsipnya biaya pemesanan ini akan diperhitungkan atas dasar frekuensi pembelian yang dilakukan oleh perusahaan. Semakin besar frekuensi pembelian maka semakin besar pula biaya persediaannya.

b. Biaya Penyimpanan

Biaya penyimpanan merupakan biaya yang harus dikeluarkan oleh perusahaan akibat adanya sejumlah bahan baku yang disimpan di gudang/tempat penyimpanan. Biaya ini juga sering disebut carrying cost atau holding cost. Beberapa contoh dari biaya penyimpanan ini antara lain: biaya simpan bahan, biaya asuransi bahan, biaya kerusakan dalam penyimpanan, biaya pemeliharaan bahan, biaya sewa gudang, dan lainnya.

c. Biaya Tetap Persediaan

Biaya tetap persediaan (fixed inventory cost) adalah seluruh biaya yang timbul akibat adanya persediaan bahan yang tidak terkait langsung baik dengan frekuensi pembelian maupun jumlah unit yang disimpan dalam tempat penyimpanan bahan baku. Beberapa contoh dari biaya ini antara lain: biaya bongkar bahan, biaya sewa beban, dan lainnya.

2.3.2

Pengendalian Persediaan Bahan Baku

2.3.2.1 Pengertian Pengendalian Persediaan Bahan Baku

Pengendalian persediaan merupakan fungsi manajerial yang sangat penting bagi perusahaan. Hal ini dikarenakan persediaan fisik pada perusahaan akan melibatkan investasi yang sangat besar. Pelaksanaan fungsi ini akan berhubungan dengan seluruh bagian dengan tujuan agar usaha penjualan dapat berjalan efektif serta produk dan penggunaan sumber daya dapat berjalan secara maksimal.

perencanaan terlebih dahulu, dan juga sebaliknya, perencanaan tidak akan menghasilkan sesuatu tanpa ada pengawasan.

Perencanaan adalah proses untuk memutuskan tindakan apa yang akan diambil pada masa yang akan datang (Widjaja, 1996). Menurut Horngren (1992), perencanaan kebutuhan bahan adalah suatu sistem perencanaan yang mulanya berfokus pada jumlah dan besar permintaan produk jadi, yang selanjutnya menentukan besar kebutuhan untuk bahan baku, komponen dan sub perakitan saat proses produksi.

Pengawasan bahan adalah suatu fungsi terkoordinasi di dalam organisasi yang terus menerus disempurnakan untuk mengelola bahan baku dan persediaan pada umumnya, serta melakukan pengendalian internal yang menjamin adanya dokumen sah suatu transaksi yang berhubungan dengan pengawasan bahan, meliputi pengawasan fisik dan pengawasan nilai atau rupiah bahan (Supriyono, 1999). Kegiatan pengawasan persediaan tidak terbatas pada penentuan atas tingkat dan komposisi persediaan, tetapi juga termasuk pengaturan dan pengawasan atau pelaksanaan pengadaan bahan-bahan yang diperlukan sesuai dengan jumlah dan waktu yang ditentukan dan dengan tingkat biaya serendah-rendahnya.

Menurut Widjaja (1996), pengendalian adalah proses manajemen yang memastikan bahwa kegiatan yang dijalankan oleh anggota dan suatu organisasi sesuai dengan rencana dan kebijakannya. Pengendalian berkisar pada kegiatan memberikan pengamatan, pemantauan, penyelidikan dan pengevaluasian ke seluruh bagian manajemen agar tujuan yang ditetapkan dapat tercapai.

2.3.2.2 Tujuan Pengendalian Bahan Baku

Menurut Assauri (1998), tujuan pengawasan persediaan dapat diartikan sebagai usaha untuk:

1. Menjamin agar ketersediaan persediaan tetap terjaga sehingga proses produksi tidak terhenti

2. Menjaga agar penentuan persediaan oleh perusahaan tidak terlalu besar sehingga biaya yang berkaitan dengan persediaan dapat ditekan

3. Menjaga agar frekuensi pembelian bahan baku lebih efektif

Tujuan dasar dari pengendalian bahan adalah kemampuan untuk melakukan pemesanan pada saat yang tepat ke pemasok terbaik untuk memperoleh kualitas dan kuantitas pada harga yang tepat (Matz, 1994). Dalam rangka mencapai tujuan tersebut, maka perencanaan dan pengendalian persediaan yang tepat dibutuhkan agar kelangsungan proses produksi tetap terjaga.

2.3.2.3 Prinsip-Prinsip Pengendalian

Menurut Matz (1994), sistem dan teknik pengendalian persediaan harus didasarkan pada prinsip-prinsip berikut:

1. Persediaan diciptakan dari pembelian : (a) bahan dan suku cadang, dan (b) tambahan biaya pekerja dan overhead untuk mengelola bahan menjadi barang jadi.

2. Persediaan berkurang melalui penjualan dan perusakan.

3. Perkiraan yang tepat atas jadwal penjualan dan produksi merupakan hal yang penting bagi pembelian, penanganan, dan investasi bahan yang efisien.

persediaan tersebut merupakan faktor yang paling utama dalam menentukan investasi persediaan.

5. Pemesanan bahan merupakan tanggapan terhadap perkiraan dan penyusunan rencana pengendalian produksi.

6. Pencatatan persediaan saja tidak akan mencapai pengendalian atas persediaan. 7. Pengendalian bersifat komparatif dan relatif, tidak mutlak.

2.3.2.4 Model Pengendalian Persediaan

Pada dasarnya kebijakan pengendalian persediaan meliputi dua aspek yaitu (1) pada saat kapan atau pada tingkat persediaan berapa harus dilakukan pemesanan atau pengadaan persediaan; dan (2) berapa banyak yang harus dipesan, diadakan atau diproduksi. Konsekuensi dari kedua aspek tersebut akan menentukan tingkat persediaan pada waktu tertentu dan rata-rata tingkat persediaan. Menurut Assauri (1998), kebijakan persediaan berkaitan dengan penentuan pemesanan dan tingkat persediaan yang optimum, berapa jumlah yang dipesan agar pemesanan tersebut ekonomis, dan kapan pemesanan itu dilakukan.

Berdasarkan sifat permintaan dan waktu tunggu, model persediaaan dapat bersifat

deterministik (diketahui dengan pasti) atau probabilistik (dijabarkan dengan sebuah fungsi probabilitas):

1. Model Persediaan Deterministik dan Probabilistik

a. Model Persediaan Deterministik

Menurut Taha (1997), permintaan deterministik dapat bersifat statis dalam arti bahwa laju pemakaian tetap konstan sepanjang waktu dan diketahui dengan pasti; permintaan deterministik dapat bersifat dinamis yaitu permintaan diketahui dengan pasti tetapi bervariasi dari satu periode ke periode berikutnya.

Model deterministik merupakan model yang didasarkan pada asumsi bahwa laju permintaan diketahui untuk suatu selang periode. Asumsi-asumsi yang digunakan pada umumnya yaitu bahan yang dipesan satu macam, kebutuhan per periode diketahui, dan bahan yang dibutuhkan segera dapat tersedia (Love, 1979).

b. Model Persediaan Probabilistik

Model probabilistik merupakan model yang melibatkan distribusi peluang permintaan maupun peluang waktu tunggu. Menurut Waters (1992), model probabilistik

dibedakan menjadi dua, yaitu model untuk permintaan diskrit dan model untuk permintaan kontinu. Model untuk permintaan diskrit digunakan untuk barang-barang yang sifat permintaannya tidak kontinu; sedangkan model permintaan kontinu digunakan untuk barang-barang dengan permintaan berkesinambungan atau terus menerus. Model untuk tingkatan seperti model permintaan kontinu adalah model service level atau model tingkat pelayanan.

2. Model Material Requirements Planning (MRP)

dipesan untuk masing-masing komponen suatu produk yang akan dibuat (Rangkuti, 2004).

Sistem MRP merencanakan ukuran lot sehingga barang-barang tersebut tersedia pada saat dibutuhkan. Ukuran lot adalah kuantitas yang akan dipesan untuk memenuhi kebutuhan bahan baku perusahaan dengan kuantitas yang dapat meminimalkan biaya persediaan sehingga perusahaan akan memperoleh keuntungan.

2.4

METODE EOQ (

ECONOMIC ORDER QUANTITY

)

2.4.1

Pengertian EOQ (

Economic Order Quantity

)

EOQ merupakan volume atau jumlah pembelian yang paling ekonomis untuk dilakukan pada setiap kali pembelian. Untuk memenuhi kebutuhan tersebut maka dapat diperhitungkan pemenuhan kebutuhan (pembelian) yang paling ekonomis yaitu sejumlah barang yang akan dapat diperoleh melalui pembelian dengan menggunakan biaya yang minimal (Gitosudarmo, 2002).

Menurut Yamit (1999), EOQ adalah jumlah pesanan yang dapat meminimumkan total biaya persediaan atau dengan kata lain pembelian yang paling optimal. EOQ diperhitungkan untuk menetapkan berapa total tetap bahan yang harus dibeli dalam setiap kali pembelian untuk menutup kebutuhan selama satu periode.

2.4.2

Kebijakan-Kebijakan EOQ (

Economic Order Quantity

)

2.4.2.1 Menentukan Jumlah Bahan Baku yang Ekonomis

Adanya pembelian bahan baku dalam jumlah yang optimal dapat menghasilkan total biaya persediaan yang paling minimal. Unsur-unsur yang mempengaruhi Economic Order Quantity (EOQ) antara lain : biaya penyimpanan per unit, biaya pemesanan tiap kali pesan, kebutuhan bahan baku untuk suatu periode tertentu, dan harga pembelian (Ahyari, 2003).

Menurut Supriyono (1999), terdapat beberapa anggapan dasar yang perlu diperhatikan dalam perhitungan EOQ yaitu:

1. Selama saat akan dilakukan pembelian, dana selalu tersedia

2. Pemakaian bahan relatif stabil dari waktu ke waktu selama periode tertentu 3. Bahan tersebut selalu tersedia setiap saat akan dilakukan pembelian 4. Fasilitas penyimpanan selalu tersedia berapa kali pun pembelian dilakukan 5. Bahan yang bersangkutan tidak mudah rusak dalam penyimpanan

2.4.2.2 Menentukan Persediaan Pengaman (Safety Stock)

Persediaan pengaman merupakan suatu persediaan yang dicadangkan sebagai pengaman dari kelangsungan proses produksi. Persediaan pengaman diperlukan karena dalam kenyataannya jumlah bahan baku yang diperlukan untuk proses produksi tidak selalu tepat seperti yang direncanakan (Ahyari, 2003).

sudah habis sebelum pembelian atau pemesanan yang berikutnya datang ke gudang bahan baku, sehingga terjadi out of stock.

2.4.2.3 Menentukan Titik Pemesanan Kembali (Reorder Point)

Jika besarnya persediaan pengaman telah diketahui, maka perusahaan dapat melakukan pemesanan kembali. Saat pemesanan kembali bahan baku ini disebut juga dengan istilah

Reorder Point. Reorder Point adalah saat atau waktu tertentu perusahaan harus mengadakan pemesanan bahan baku kembali agar pesanan yang sudah dilakukan sebelumnya dapat datang tepat waktu (Gitosudarmo, 2002).

Menurut Supriyono (1999), faktor-faktor yang mempengaruhi penentuan Reorder Point

antara lain:

1. Waktu Tunggu (Lead Time)

Waktu tunggu merupakan waktu yang diperlukan dari saat pemesanan sampai bahan yang dipesan tersebut datang ke gudang. Semakin lama lead time maka semakin besar pula jumlah beban yang diperlukan dalam pemakaian.

2. Rata-Rata Pemakain Bahan Baku

Besarnya bahan yang diperlukan selama lead time adalah jumlah lead time (hari/bulan) dikalikan tingkat rata-rata pemakaian bahan baku.

3. Besarnya Persediaan Pengaman (Safety Stock)

Persediaan pengaman merupakan jumlah persediaan bahan baku yang minimum harus ada untuk menjaga kemungkinan keterlambatan datangnya bahan yang sudah dipesan sehingga perusahaan tidak mengalami stock out atau mengalami gangguan kelancaran proses produksi. Reorder point ditentukan dari penjumlahan besar penggunaan bahan baku selama lead time dengan besar safety stock.

2.5

PENELITIAN TERDAHULU

Pujihastuti (2008) melakukan analisis persediaan bahan baku di PT X dengan menggunakan metode EOQ (Economic Order Quantity). Yanto (2008) melakukan analisis persediaan bahan baku berupa tomat segar (studi kasus di Bandung). Metode yang digunakan yaitu EOQ dengan pendekatan berdasarkan tingkat pelayanan. Penelitian lain dilakukan oleh Elisabeth (2004) yang melakukan analisis persediaan bahan baku ikan dalam usaha kerupuk udang di PT Mitra Marin Manunggal Sidoarjo, Jawa Timur. Hasil analisis dari penelitian-penelitian tersebut menunjukkan bahwa dengan menggunakan metode EOQ, terjadi sejumlah penghematan terhadap biaya persediaan yang harus dikeluarkan oleh perusahaan.

Penelitian-penelitian terdahulu tersebut memiliki relevansi dengan penelitian yang penulis lakukan. Keterkaitan tersebut berupa informasi adanya jumlah permintaan bahan baku, biaya-biaya persediaan, lead time, frekuensi dan kuantitas pemesanan, jumlah persediaan, jumlah pemesanan bahan baku dan persediaan pengaman (safety stock). Dalam penelitian ini, metode yang memiliki total biaya persediaan paling minimum dan ketepatan saat dan jumlah pemesanan bahan baku akan diusulkan sebagai metode pengendalian persediaan bahan baku yang lebih optimal untuk perusahaan.

III.

METODE PENELITIAN

3.1

KERANGKA PEMIKIRAN

Bahan baku merupakan salah satu faktor yang memiliki pengaruh besar dalam memperlancar proses produksi. Banyaknya bahan baku yang tersedia akan menentukan besarnya penggunaan sumber-sumber di dalam perusahaan dan kelancarannya. Manajemen yang baik terhadap ketersediaan bahan baku sangat diperlukan agar tidak menimbulkan kerugian bagi perusahaan.

Setiap perusahaan harus memiliki kebijakan pengendalian persediaan yang jelas agar kondisi persediaan yang ada dapat tetap menjaga kontinuitas usaha perusahaan. Kebijakan yang tepat tersebut berguna untuk:

1. Menempatkan perusahaan pada posisi yang selalu siap untuk memenuhi sejumlah permintaan baik dalam kondisi normal maupun tidak.

2. Membantu tercapainya kapasitas produksi yang maksimal namun efektif. Saat terjadi peningkatan permintaan, perusahaan diharapkan mampu berproduksi pada kapasitas penuh. Sebaliknya saat permintaan rendah, kelebihan produksi dapat disimpan sebagai persediaan yang tidak menimbulkan kerugian bagi perusahaan.

Menurut Ahyari (1995), persediaan bahan baku dipengaruhi oleh beberapa faktor yaitu perkiraan pemakaian bahan baku, harga bahan baku, biaya-biaya persediaan seperti biaya pengadaan dan biaya menahan persediaan, kebijakan pembelian oleh perusahaan, besarnya persediaan pengaman dan reorder point.

Konsep jalannya penelitian ini diawali dengan mengidentifikasi motif perusahaan dalam melaksanakan sistem pengendalian persediaan bahan baku. Identifikasi ini merupakan hal yang penting karena motif tersebut sangat berpengaruh dalam penerapan manajemen persediaan, termasuk dalam hal pengendalian. Motif perusahaan mencakup alasan atau tujuan perusahaan dalam melaksanakan sistem pengendalian persediaan bahan baku yang dikaitkan dengan kondisi perusahaan.

Langkah berikutnya adalah mengidentifikasi karakteristik bahan baku yang digunakan dalam proses produksi. Karakteristik ini mencakup jenis dan asal bahan baku, sistem pemesanan bahan baku, sistem penerimaan dan pengeluaran bahan baku, serta harga masing-masing jenis bahan baku.

Analisis terhadap kondisi persediaan bahan baku merupakan tahap selanjutnya yang perlu dilakukan. Kondisi persediaan ini mencakup volume pemakaian bahan baku, waktu tunggu bahan baku, frekuensi dan jumlah pemesanan bahan baku, serta biaya-biaya persediaan.

Gambar 1. Kerangka pemikiran penelitian

Identifikasi karakteristik bahan baku yang digunakan

Prosedur pemesanan Prosedur penerimaan dan pengeluaran

Jenis bahan baku Harga bahan baku

Kondisi persediaan bahan baku

Jumlah pemesanan bahan baku

Frekuensi pemesanan bahan baku

Waktu tunggu kedatangan bahan

baku

Jumlah pemakaian bahan baku

Biaya persediaan bahan baku

Analisis pengendalian persediaan bahan baku

Metode yang digunakan atau kebijakan yang diterapkan oleh perusahaan dalam pengendalian

persediaan

Model Analisis ABC

Metode EOQ

Perbandingan antara metode EOQ dengan kebijakan

perusahaan

Metode pengendalian persediaan yang paling efektif

dan efisien

3.2

TATA LAKSANA PENELITIAN

Tahapan yang dilakukan dalam penelitian digambarkan dalam diagram alir pada Gambar 2.

Gambar 2. Diagram alir penelitian

3.2.1

Identifikasi Masalah

Pada tahapan ini, identifikasi dilakukan terhadap faktor-faktor yang mempengaruhi aspek pengadaan dan pengendalian persediaan bahan baku serta kebijakan-kebijakan yang berlaku di perusahaan. Observasi lapang dilakukan di PT Amanah Prima Indonesia yang berlokasi di Jl. Raya Serang Km. 10 Bitung, Tangerang dengan mengamati secara langsung gambaran umum kegiatan dimulai dari kegiatan penerimaan bahan baku hingga penyimpanan produk jadi di gudang. Studi pustaka dilakukan untuk mempelajari aspek pengadaan dan pengendalian persediaan bahan baku di perusahaan.

3.2.2

Pengumpulan Data

Data yang dikumpulkan meliputi data primer dan sekunder. Pengambilan data primer dilakukan dengan observasi di lapangan secara langsung dan wawancara dengan pihak-pihak dari Departemen Purchasing, Departemen Gudang dan Departemen Produksi. Sedangkan data sekunder diperoleh melalui data statistik dari instansi-instansi pemerintah seperti Badan Pusat Statistika dan Departemen Perindustrian serta melalui studi pustaka berbentuk jurnal, laporan, artikel, dan pustaka lainnya.

Mulai

Identifikasi masalah dan formulasi permasalahan

Pengumpulan data

Pemilihan solusi yang tepat dan sesuai

Selesai Pengolahan data

Data yang digunakan berupa data tahun 2009/2010yang berhubungan dengan kebijakan perusahaan dalam pengadaan dan pengendalian bahan baku buah segar, hal-hal yang berkaitan dengan pemesanan, jenis bahan baku buah segar, waktu tunggu dan data lain yang mendukung.

3.2.3

Pengolahan Data

Pengolahan data dilakukan terhadap data primer dan data sekunder yang diperoleh dari perusahaan. Data berupa data kualitatif dan data kuantitatif yang diperoleh akan disajikan masing-masing dalam bentuk uraian data dan dalam bentuk tabel dan angka. Sedangkan untuk analisis ABC dan metode EOQ (Economic Order Quantity), data diolah menggunakan perangkat lunak program Microsoft Office Excel.

3.2.4

Penerapan Model

Pada tahap ini, dilakukan penerapan model yang sesuai bagi perusahaan berdasarkan permasalahan yang dikaji. Model tersebut diselesaikan dengan menggunakan metode EOQ untuk mendapatkan solusi optimal dan membandingkannya dengan kondisi nyata.

3.3

ANALISIS DATA

3.3.1

Model Analisis ABC

Beberapa tahapan dalam Analisis ABC yaitu:

• Menentukan volume penggunaan dari material persediaan (bahan baku yang ingin dikelompokkan per periode waktu, umumnya per tahun).

• Menghitung nilai total penggunaan biaya per periode waktu untuk setiap material persediaan tersebut, dengan mengalikan volume penggunaan per periode waktu dari setiap material persediaan dengan biaya per unitnya.

• Menghitung nilai total penggunaan biaya agregat (keseluruhan) dengan cara menjumlahkan nilai total penggunaan biaya dari semua material persediaan.

• Menentukan persentase nilai total penggunaan biaya dari setiap material persediaan dengan cara membagi nilai total penggunaan biaya dari setiap material persediaan dengan nilai total penggunaan biaya agregat.

• Menentukan peringkat persentase nilai total penggunaan biaya dari material tersebut dari urutan tertinggi hingga terendah.

3.3.2

Metode EOQ (

Economic Order Quantity

)

Metode EOQ merupakan salah satu metode yang digunakan untuk pengendalian persediaan. Metode ini digunakan untuk mengidentifikasi jumlah pemesanan atau pembelian yang optimal. Rumus untuk menghitung EOQ (Handoko, 2000) yaitu:

(1)

3.3.3

Menentukan Persediaan Pengaman (

Safety Stock

)

Persediaan pengaman merupakan persediaan bahan baku yang diadakan oleh perusahaan untuk mencegah terjadinya kehabisan bahan baku akibat ketidakpastian ketersediaan bahan baku atau pun ketidakpastian jumlah permintaan. Rumus untuk menghitung persediaan pengaman (Rangkuti, 2002) yaitu:

(2)

3.3.4

Menentukan Titik Pemesanan Kembali (

Reorder Point

)

Saat pemesanan kembali atau reorder point adalah saat dimana perusahaan harus melakukan pemesanan bahan baku kembali, sehingga bahan baku yang dipesan dapat datang tepat pada waktunya. Jumlah bahan baku yang masih tersisa di tempat penyimpanan hingga perusahaan harus melakukan pemesanan kembali adalah sebesar ROP yang telah dihitung. Perhitungan ROP dilakukan berdasarkan rumus berikut:

ROP = Safety Stock + (Lead Time x Jumlah Kebutuhan per Bulan) (3)

3.3.5

Menentukan Persediaan Maksimum (

Maximum Inventory

)

Persediaan maksimum perlu diketahui oleh perusahaan agar jumlah persediaan bahan baku di tempat penyimpanan tidak berlebih sehingga tidak menyebabkan terjadinya pemborosan modal usaha. Besar persediaan maksimum dapat ditentukan dengan menggunakan rumus:

Maximum Inventory = Safety Stock + EOQ (4) EOQ = jumlah pemesanan optimal

D = total permintaan bahan baku per tahun S = biaya pemesanan per pesan

H = biaya penyimpanan per unit per tahun

SS = persediaan pengaman k = faktor pengaman L = waktu tunggu

3.3.6

Menghitung Total Biaya Persediaan Bahan Baku (TIC)

Perhitungan total biaya persediaan dilakukan berdasarkan metode perusahaan dan metode EOQ. Total biaya persediaan terdiri dari total biaya pemesanan dan total biaya penyimpanan bahan baku.

Berdasarkan metode perusahaan:

Total biaya pemesanan = (S x frekuensi pemesanan) + (c x D) (5) Total biaya penyimpanan = Σ biaya menahan persediaan + Σ biaya penyimpanan tetap (6)

Berdasarkan formulasi EOQ berikut:

Total Ordering Cost

Total Holding Cost

Maka, total biaya persediaan (TIC)

Dimana:

(9) (8)

c = harga bahan baku per kg (Rp/kg)

D = total permintaan bahan baku per tahun (kg) S = biaya pemesanan per pesan (Rp/pesan)

H = biaya penyimpanan per unit per tahun (Rp/kg/thn) Q = jumlah pembelian optimal (kg)

IV.

HASIL DAN PEMBAHASAN

4.1

TEKNOLOGI PROSES PRODUKSI

Proses produksi PT Amanah Prima Indonesia dimulai dari adanya permintaan dari konsumen melalui Departemen Pemasaran yang dicatat sebagai pesanan dan selanjutnya diserahkan ke Departemen Produksi. Produk jus yang dihasilkan berupa jus jambu biji, jus sirsak, jus apel, jus nanas, dan jus strawberi. Produk dikemas dalam berbagai jenis kemasan yaitu kemasan botol 330 ml, botol 1 liter, botol 2 liter dan galon 5 liter.

Tahapan proses produksi terdiri dari produksi puree dan produksi jus yang diuraikan sebagai berikut:

4.1.1

Produksi

puree

Proses produksi puree diawali dengan persiapan bahan baku (pencucian dan sortasi). Selanjutnya, bahan baku diekstrak untuk memperoleh puree (bubur buah). Untuk beberapa buah seperti sirsak dan nanas, harus dikupas terlebih dahulu kemudian dipotong menjadi beberapa bagian. Untuk buah yang memiliki biji seperti jambu biji, disaring dahulu ke dalam mesin penyaring berputar berbentuk silinder. Selanjutnya puree ditambahkan air dan bahan tambahan lain. Puree kemudian dikemas, ditimbang dan dimasukkan ke dalam bak pemanas untuk dipasteurisasi selama 30 menit. Puree yang telah dipasteurisasi didinginkan pada bak pendingin dan selanjutnya diangkut dengan troli untuk disimpan ke dalam kontainer dengan suhu rendah yang mencapai 2°C atau lebih rendah lagi. Diagram alir proses pembuatan puree terlampir pada Lampiran 1.

4.1.2

Produksi jus

Pembuatan jus diawali dengan melihat batchsheet produksi yang memuat tentang jus apa saja yang akan diproduksi tiap harinya, bahan baku yang digunakan, bahan tambahan yang digunakan, jumlah yang harus diproduksi, kemasan yang dipakai beserta ukuran-ukuran bahan baku dan bahan penunjang. Bahan baku yang digunakan berupa puree, yang diambil dari kontainer pendingin. Bahan-bahan penunjang seperti bahan tambahan diambil dari ruang penyimpanan dan disesuaikan dengan ukuran yang ada dalam batchsheet.

Secara umum, tahapan produksi yang dilakukan oleh perusahaan dapat dilihat pada Gambar 3 dan peta proses operasi terlampir pada Lampiran 3.

Gambar 3. Sistem produksi jus

Berdasarkan sistem tersebut dapat dilihat bahwa buah segar diproses menjadi puree

untuk langsung dijadikan produk akhir berupa jus dan juga untuk dijadikan sebagai persediaan jika bahan baku berlimpah. Persediaan puree tersebut kemudian akan digunakan sebagai bahan baku pembuatan jus pada jadwal produksi berikutnya. Volume produksi jus tiap jenis buah terlampir pada Lampiran 4.

Setiap jenis buah segar akan menghasilkan jumlah jus dan puree yang tidak sama. Demikian pula untuk puree setiap buah segar tersebut, akan menghasilkan liter jus yang berbeda-beda. Jumlah produk yang dihasilkan per kilogram buah segar dapat dilihat pada Tabel 2 dan perhitungan neraca massa produksi jus terlampir pada Lampiran 5-9.

Tabel 2. Jumlah produk yang dihasilkan dari 1 kg buah segar/puree

Jenis Buah

Jumlah Buah Segar (kg)

Puree

(kg) Jus (liter)

kg Buah untuk 1 kg puree

kg Puree

untuk 1 liter jus

kg Buah untuk 1 liter jus

Apel 1 0,92 6,21 1,086 0,148 0,161

Nanas 1 0,78 8,98 1,282 0,086 0,111

Jambu 1 0,82 3,2 1,219 0,256 0,312

Sirsak 1 0,87 14,78 1,149 0,058 0,067

Strawberi 1 0,95 6,43 1,052 0,147 0,155

Ket: Data diolah

Buah Segar

Proses Pembuatan

Jus Buah

Persediaan Jus

Permintaan Konsumen

Pasar Persediaan

Puree

Proses Pembuatan

4.2

PENGELOLAAN BAHAN BAKU

Dalam proses produksi, pengaturan persediaan bahan baku merupakan salah satu aspek yang sangat penting guna menunjang keoptimalan produksi. Terhadap bahan baku tersebut, perusahaan melakukan pengelolaan yang dimulai dari pengadaan, penerimaan dan pengeluaran bahan baku.

4.2.1

Organisasi Pengelola Bahan Baku

4.2.1.1 Sistem Pengadaan Bahan Baku

Dalam melakukan pengadaan terhadap bahan baku, PT Amanah Prima Indonesia melibatkan beberapa departemen di antaranya Departemen Marketing, Departemen Produksi dan Departemen Purchasing. Mekanisme pengadaan bahan baku buah segar dapat dilihat pada Gambar 4.

Gambar 4. Mekanisme pengadaan bahan baku buah segar di PT Amanah Prima Indonesia

a. Departemen Marketing

Besarnya produksi jus di PT Amanah Prima Indonesia bergantung dari besarnya pesanan konsumen. Data mengenai jumlah pesanan tersebut diterima oleh Departemen Marketing. Melalui sistem informasi di PT Amanah Prima Indonesia, data berupa PO (Purchasing Order) ditransfer ke Departemen Purchasing dan Departemen Produksi.

b. Departemen Produksi

Departemen Produksi selanjutnya membuat MRS (Material Requirement Status) BOM yang terdiri dari beberapa jenis bahan baku beserta jumlahnya yang digunakan dalam proses pembuatan jus buah. Setelah selesai menyusun MRS BOM,

Marketing

Purchasing Produksi

Raw Material House Supplier

Produksi

dilakukan pengecekan terhadap ketersediaan stok di gudang. Jika stok tersedia dalam batas aman, maka pembelian bahan baku disesuaikan dengan ketersediaan bahan baku tersebut. Namun jika ketersediaan stok bahan baku di bawah batas aman, maka pembelian bahan baku dilakukan sesuai dengan jumlah yang dibutuhkan berdasarkan MRS BOM.

c. Departemen Purchasing

Departemen Purchasing membuat Purchasing Order (PO) yang ditujukan ke

supplier bahan baku. Untuk bahan baku buah segar, pemesanan dilakukan oleh

supervisor purchasing melalui media komunikasi telepon. 4.2.1.2 Sistem Penerimaan Bahan Baku

Dalam melakukan penerimaan terhadap bahan baku, PT Amanah Prima Indonesia melibatkan beberapa departemen di antaranya Departemen Purchasing, Departemen Gudang dan Departemen Quality Control. Mekanisme penerimaan bahan baku di PT Amanah Prima Indonesia dapat dilihat pada Gambar 5.

a. Departemen Purchasing

Departemen Purchasing menerima surat jalan dari supplier, selanjutnya dilakukan pengecekan terhadap PO dengan tujuan untuk melakukan penyesuaian antara pemesanan dan bahan baku yang datang. Surat jalan yang telah dicocokkan dengan PO terhadap jenis dan kuantitas bahan baku, harus ditandatangani oleh pejabat yang berwenang di Departemen Purchasing.

b. Departemen Gudang

Departemen Gudang melakukan pengecekan terhadap jenis dan jumlah bahan baku yang diterima. Jika jumlah bahan baku yang dikirim tidak sesuai dengan jumlah yang telah dipesan, maka Departemen Gudang akan melaporkan ke Departemen

Purchasing. Oleh Departemen Purchasing, informasi tersebut akan disampaikan ke

supplier agar dilakukan pengiriman kembali sesuai dengan jumlah yang kurang. Jika jumlah yang dikirim sesuai dengan jumlah bahan yang dipesan, maka Departemen Gudang akan langsung melakukan pengkodean terhadap bahan yang masuk.

c. Departemen Quality Control

Di samping itu, pengecekan juga dilakukan oleh Departemen Quality Control

Gambar 5. Mekanisme penerimaan bahan baku buah segar di PT Amanah Prima Indonesia

4.2.1.3 Sistem Pengeluaran Bahan Baku

Dalam melakukan pengeluaran terhadap bahan baku, PT Amanah Prima Indonesia melibatkan beberapa departemen diantaranya Departemen Produksi, Departemen Purchasing

dan Departemen Gudang. Mekanisme pengeluaran bahan baku di PT Amanah Prima Indonesia dapat dilihat pada Gambar 6.

a. Departemen Purchasing

Dalam sistem pengeluaran bahan baku, Departemen Purchasing berperan dalam menginstruksikan pengeluaran material dari gudang. Hal ini dapat membantu Departemen Gudang dalam mempersiapkan bahan baku yang akan dikeluarkan.

Tidak

Penyimpanan Gudang penyimpanan sementara

(buah segar)

Cek kuantitas

Laporan ke Dept. Purchasing

Cek kualitas Warehouse

Quality Control Tidak

Penyesuaian Bahan baku datang

Surat jalan

Cek PO

Penandatangan

surat jalan Claim

Supplier

Tidak

Ya Ya

Pengkodean Purchasing

b. Departemen Gudang

Sebelum mengeluarkan bahan baku, Departemen Gudang akan mengecek TPB (Tanda Pengeluaran Barang) terlebih dahulu. Jumlah dan jenis bahan yang dikeluarkan harus sesuai dengan TPB tersebut. Selanjutnya, dilakukan persiapan terhadap bahan baku yang akan dikeluarkan lebih dulu.

c. Departemen Produksi

Departemen Produksi mengolah rencana harian sebagai acuan untuk mengeluarkan bahan baku dari gudang, dengan sebelumnya melakukan pengecekan stok di gudang. Selanjutnya Departemen Produksi akan mengecek jumlah dan size run sebelum dikirim ke bagian produksi untuk digunakan.

Gambar 6. Mekanisme pengeluaran bahan baku buah segar di PT Amanah Prima Indonesia Purchasing Instruksi

Pengeluaran Material

Bahan Baku di Gudang

Rencana Harian

Cek TPB

Ya

Tidak

Persiapan

Pengeluaran Bahan Baku Tidak

Cek jumlah dan size run

Ya Cek stok

Ya

Tidak

Pengiriman ke Produksi

Proses Warehouse

Produksi

Metode pengaturan pengeluaran bahan baku yang digunakan di PT Amanah Prima Indonesia adalah metode FIFO (First In First Out), yaitu bahan baku yang lebih dulu masuk ke gudang penyimpanan akan terlebih dahulu digunakan untuk proses produksi. Hal ini bertujuan agar bahan baku yang digunakan untuk proses produksi tidak melewati batas kadaluarsa.

4.2.2

Bahan Baku

4.2.2.1 Jenis Bahan Baku

Bahan baku adalah bahan utama yang digunakan untuk menghasilkan suatu produk. Dalam hal ini, bahan baku berupa buah segar diproses dan diubah menjadi puree sebagai bahan baku lanjutan untuk produksi jus. Buah segar yang digunakan oleh PT Amanah Prima Indonesia berasal dari berbagai daerah di Indonesia. Selain itu, perusahaan juga mengimpor buah dari luar negeri untuk jenis buah tertentu yang tidak dapat dipenuhi oleh buah lokal. Analisis yang dilakukan pada penelitian ini hanya pada lima jenis bahan baku dengan tingkat permintaan yang cukup besar oleh konsumen yaitu jambu biji merah, sirsak, apel, nanas dan strawberi.

Sebelum digunakan untuk produksi, bahan baku berupa buah harus disortir terlebih dahulu. Proses penyortiran harus terus diawasi untuk mendapatkan kualitas buah sebagai bahan baku yang terjamin. Penyortiran buah dilakukan berdasarkan tingkat kematangan buah. Buah yang telah lulus sortir dan telah dicuci diolah menjadi puree atau bubur buah.

Pada saat tertentu, ketika jumlah persediaan buah segar jumlahnya berlimpah, maka sebagian dari bahan baku buah segar tersebut diolah menjadi puree (bubur buah). Adanya persediaan puree ini bertujuan untuk mengantisipasi kekurangan bahan baku buah segar untuk proses produksi berikutnya.

4.2.2.2 Supplier Bahan Baku

Bahan baku buah segar tersebut dipasok dari petani yang sudah terikat kerja sama dengan perusahaan. Buah jambu biji merah dipasok dari Depok, Bogor dan Majalengka. Buah sirsak dan apel dipasok dari daerah Jawa Timur. Buah nanas berasal dari Palembang, sedangkan untuk buah strawberi, dipasok dari Bandung. Variasi buah segar dan asalnya dapat dilihat pada Tabel 3.

Tabel 3. Jenis, asal dan supplier buah segar

Buah Asal Supplier

Jambu biji merah Depok, Bogor, dan Majalengka -

Sirsak Mojokerto Pasar Induk

Apel Malang Pasar Induk

Nanas Palembang Pasar Induk

Strawberi Bandung Pasar Induk

Sumber: Departemen Purchasing

4.3

KEBIJAKAN PERUSAHAAN DALAM PENGENDALIAN PERSEDIAAN

BAHAN BAKU

Pengendalian persediaan bahan baku merupakan salah satu aspek yang sangat penting bagi berlangsungnya kelancaran suatu produksi. Pengendalian persediaan bahan baku pada produk minuman jus merupakan salah satu sistem yang dapat menjamin kelancaran ketersediaan bahan baku, sehingga proses produksi pun berjalan lancar. Tujuan lain dari sistem pengendalian bahan baku adalah untuk meminimumkan biaya persediaan bahan baku.

PT Amanah Prima Indonesia merupakan perusahaan yang menjalankan proses produksinya dengan menggunakan bahan baku bersifat mudah rusak dan ketersediaannya juga berdasarkan kondisi musim. Untuk itu, pengelolaan persediaan bahan baku perlu dilakukan dengan baik dan terpadu oleh perusahaan untuk mendukung aktivitas produksi dan untuk mencapai tingkat efektifitas pengadaan bahan baku yang tinggi.

4.3.1

Kuantitas dan Frekuensi Pemesanan Bahan Baku Buah Segar

Dalam menentukan jumlah bahan baku yang akan dipesan, PT Amanah Prima Indonesia melakukan perhitungan jumlah kebutuhan baku sesuai dengan target produksi berdasarkan permintaan konsumen. Perhitungan besarnya jumlah bahan baku yang akan dipesan dilakukan berdasarkan MRS BOM yang berisi jumlah dan jenis bahan baku yang diperlukan untuk melakukan proses produksi. Selanjutnya, Departemen Purchasing melakukan pemesanan bahan baku langsung ke supplier, dengan sebelumnya melakukan pengecekan persediaan bahan baku di gudang. Hal ini menunjukkan bahwa besarnya jumlah bahan baku yang dipesan, ditentukan oleh besarnya kebutuhan bahan baku yang diperlukan untuk proses produksi, jumlah persediaan yang ada di gudang dan rencana produksi.

Manajemen yang tepat dalam menentukan jumlah pemesanan bahan baku merupakan hal yang sangat penting untuk dilakukan oleh perusahaan. Hal ini bertujuan agar tidak terjadi kelebihan atau kekurangan persediaan bahan baku di gudang. Jika perusahaan melakukan pemesanan buah dalam jumlah kg yang besar dengan frekuensi pemesanan rendah, dan terjadi kelebihan persediaan, maka kondisi yang terjadi adalah perusahaan akan mengeluarkan biaya menahan persediaan yang tinggi meskipun biaya pemesanannya rendah. Sebaliknya, jika perusahaan melakukan pemesanan buah dalam jumlah kg yang kecil dengan frekuensi pemesanan tinggi, maka kondisi yang terjadi adalah perusahaan akan mengeluarkan biaya pemesanan yang tinggi meskipun biaya menahan persediaannya rendah. Frekuensi dan rata-rata jumlah per pesan untuk setiap jenis buah segar dapat dilihat pada Tabel 4.

Tabel 4. Frekuensi pemesanan buah segar

Jenis Frekuensi Rata-Rata Jumlah per Pesan (kg)

Apel 46 220,3

Jambu 194 906,3

Nanas 34 532,4

Sirsak 83 624,4

Strawberi 24 235,6

Total 381 2.519

Berdasarkan Tabel 4 tersebut, dalam dua tahun, frekuensi pemesanan bahan baku apel sebanyak 46 kali, jambu biji merah sebanyak 194 kali, nanas sebanyak 34 kali, sirsak sebanyak 83 kali dan strawberi sebanyak 24 kali. Frekuensi pemesanan terbanyak dilakukan untuk bahan baku jambu biji merah karena kebutuhannya yang sangat tinggi.

Rata-rata jumlah per pesan untuk masing-masing bahan baku: apel sebesar 220,3 kg, jambu biji merah sebesar 906,3 kg, nanas sebesar 532,4 kg, sirsak sebesar 624,4 kg, dan strawberi sebesar 235,6 kg.

4.3.2

Waktu Tunggu Pengadaan Bahan Baku Buah Segar

Waktu tunggu pengadaan bahan baku merupakan waktu yang dibutuhkan dari bahan baku dipesan hingga bahan baku tersebut diterima atau tiba di gudang. PT Amanah Prima Indonesia melakukan pemesanan bahan baku dari berbagai pemasok. Waktu tunggu untuk bahan baku buah segar berbeda-beda berdasarkan pemasoknya. Secara lebih jelas, waktu tunggu pengadaan bahan baku untuk masing-masing buah segar dapat dilihat pada Tabel 5.

Tabel 5. Waktu tunggu pengadaan bahan baku buah segar

Jenis Buah Segar Lead Time (hari)

Order

Apel 2 Strawberi 3

Nanas 2 Jambu 1 Sirsak 2

Sumber: PT Amanah Prima Indonesia

Waktu tunggu untuk pengadaan bahan baku segar apel, nanas dan sirsak adalah selama 2 hari. Sedangkan waktu tunggu untuk pengadaan buah strawberi dan jambu masing-masing yaitu 3-4 hari dan 1-2 hari.

4.3.3

Pembelian Bahan Baku Buah Segar

PT Amanah Prima Indonesia melakukan pembelian bahan baku berupa buah segar dari beberapa petani buah dan supplier di pasar induk Kramat Jati. Data yang diperoleh dari perusahaan tentang pembelian bahan baku buah segar pada 2009 dan 2010 dapat dilihat pada Tabel 6 dan 7.

Tabel 6. Pembelian bahan baku buah segar per bulan (2009)

Bulan Pembelian (kg)

Apel Jambu Nanas Sirsak Strawberi

Januari 200 10.551 375 810 228

Februari 160 0 0 215 250

Maret 200 0 450 1.663 235

April 200 5.034 750 4.069 165

Mei 200 3.941,5 750 5.808 0

Tabel 6. Pembelian bahan baku buah segar per bulan (2009) (lanjutan)

Bulan Pembelian (kg)

Apel Jambu Nanas Sirsak Strawberi

Juli 180 9.678,5 0 1.325 247,5

Agustus 193 16.561,5 786 2.333 255

September 538 4.267 860 1.248 236

Oktober 380 8.650 0 988 257

November 190 0 1.063 2.381 267

Desember 430 5.075 375 3.017 293

Total 3.264 71.855,5 6.063 28.271 2.613,5

Rata-rata 272 5.988 505,3 2.355,9 217,8

Sumber: Departemen Purchasing

Tabel 7. Pembelian bahan baku buah segar per bulan (2010)

Bulan Pembelian (kg)

Apel Jambu Nanas Sirsak Strawberi

Januari 190 9.063 874 2.580 235

Februari 190 2.569 874 3.418 338

Maret 1.015 2.758 223 1.854 261

April 440 8.127 1.100 517 335

Mei 440 3.317 688 1.991 300

Juni 300 7.159 495 2.420 204

Juli 546 8.865 1.574 2.749 202

Agustus 490 54.836 995 1.804 197

September 800 5.153 1.992 337 299

Oktober 800 0 550 4.121 250

November 800 348 1.625 0 237

Desember 860 1.763 1.050 1.763 183

Total 6.871 103.958 12.040 23.554 3.041

Rata-rata 572,6 8.663,2 1.033,3 1.962,8 253,4

Sumber: Departemen Purchasing

Berdasarkan Tabel 6 dan 7 tersebut dapat dilihat bahwa pembelian buah jambu biji merah merupakan pembelian dengan jumlah yang terbanyak dibanding pembelian terhadap jenis buah lainnya. Hal ini disebabkan jumlah permintaan terhadap jus buah berbahan baku jambu biji merah cukup tinggi dibanding yang lain. Jumlah buah segar yang dibeli untuk sirsak, nanas dan jambu biji merah cukup bervariasi tiap bulannya, sedangkan pembelian buah apel dan strawberi relatif stabil setiap bulan.

4.3.4

Tingkat Pemakaian Bahan Baku Buah Segar

Buah segar yang tersedia di tempat penyimpanan, sebagian besar langsung digunakan untuk proses produksi puree. Sebagian kecil lainnya terdapat buah segar yang disimpan dulu beberapa hari jika kondisi kematangannya belum memenuhi syarat untuk dapat digunakan dalam proses produksi. Data tentang pemakaian bahan baku buah segar pada 2009 dan 2010 di PT Amanah Prima Indonesia dapat disajikan dalam Tabel 8 dan 9.

Tabel 8. Rata-rata pemakaian buah segar per bulan (2009)

Bulan Pemakaian (kg)

Apel Jambu Nanas Sirsak Strawberi

Januari 200 10.551 375 810 228

Februari 0 0 0 215 250

Maret 160 0 450 721 235

April 260 4.760,5 750 4.414 0

Mei 340 4.215 569 6.093 165

Juni 393 4.413 835 4.658 0

Juli 180 13.352 0 1.393 427,5

Agustus 193 16.479,6 786 2.311 255

September 538 4.359,4 860 1.270 236

Oktober 380 8.650 0 988 257

November 190 0 1.063 2.378 267

Desember 430 5.075 375 3.020 293

Total 3.264 71.855,5 6.063 28.271 2.613,5

Rata-rata 272 5.987,96 505,25 2.355,92 217,79

Standar Deviasi 141,4 5.085,9 352,5 1.769,4 113,4 Sumber: Departemen Produksi

Gambar 7. Grafik tingkat pemakaian bahan baku buah segar tahun 2009

Pada grafik di atas (Gambar 7), dapat dilihat bahwa untuk bahan baku apel, pemakaian tertinggi terjadi pada September dan terendah pada Maret. Pemakaian bahan baku jambu biji merah tertinggi pada Agustus dan terendah pada Mei, sedangkan untuk bahan baku nanas, pemakaian tertinggi terjadi pada November dan terendah pada Januari. Bahan baku sirsak banyak digunakan pada Mei dan terendah digunakan pada Februari. Untuk bahan baku strawberi, pemakaian tertinggi terjadi pada Juli dan terendah pada Mei. Besarnya pemakaian bahan baku yang berbeda-beda disebabkan adanya ketidakpastian ketersediaan bahan baku buah segar yang terjadi berdasarkan musim panen.

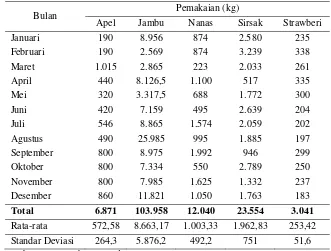

Tabel 9. Rata-rata pemakaian buah segar per bulan (2010)

Bulan Pemakaian (kg)

Apel Jambu Nanas Sirsak Strawberi

Januari 190 8.956 874 2.580 235

Februari 190 2.569 874 3.239 338

Maret 1.015 2.865 223 2.033 261

April 440 8.126,5 1.100 517 335

Mei 320 3.317,5 688 1.772 300

Juni 420 7.159 495 2.639 204

Juli 546 8.865 1.574 2.059 202

Agustus 490 25.985 995 1.885 197

September 800 8.975 1.992 946 299

Oktober 800 7.334 550 2.789 250

November 800 7.985 1.625 1.332 237

Desember 860 11.821 1.050 1.763 183

Total 6.871 103.958 12.040 23.554 3.041

Rata-rata 572,58 8.663,17 1.003,33 1.962,83 253,42 Standar Deviasi 264,3 5.876,2 492,2 751 51,6

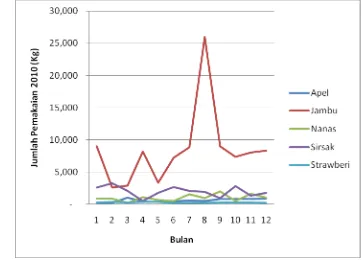

[image:31.595.161.492.495.746.2]Berdasarkan Tabel 9, dapat dilihat bahwa selama tahun 2010, PT Amanah Prima Indonesia menggunakan bahan baku apel sebesar 6.871 kg, jambu biji merah sebesar 103.958 kg, nanas sebesar 12.040 kg, sirsak sebesar 23.554 kg dan strawberi sebesar 3.041 kg. Rata-rata pemakaian buah segar per bulan masing-masing yaitu: apel sebesar 264,3 kg, jambu sebesar 8.663,17 kg, nanas sebesar 1.003,3 kg, sirsak sebesar 1.962,8 kg dan strawberi sebesar 253,4 kg. Pemakaian bahan baku jambu biji merah merupakan pemakaian bahan baku terbesar dibanding bahan baku buah segar lainnya. Puncak pemakaian jambu biji tertinggi terjadi pada bulan Agustus yaitu sebesar 25.985 kg.

[image:32.595.148.510.218.478.2]

Gambar 8. Grafik tingkat pemakaian bahan baku tahun 2010

Berdasarkan Gambar 8, untuk bahan baku apel, pemakaian tertinggi terjadi pada Maret dan terendah pada Januari dan Februari. Pemakaian bahan baku jambu biji merah tertinggi pada Agustus dan terendah pada Februari, sedangkan untuk bahan baku nanas, pemakaian tertinggi terjadi pada September dan terendah pada Maret. Bahan baku sirsak, banyak digunakan pada Februari dan sedikit digunakan pada April. Untuk bahan baku strawberi, pemakaian tertinggi terjadi pada Februari dan terendah pada Desember.

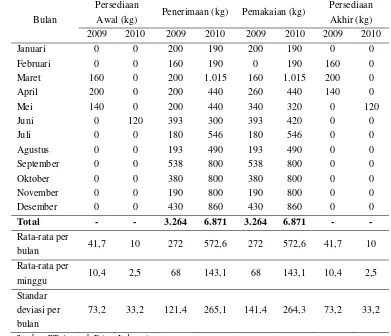

4.3.4.1 Apel

Tabel 10. Tingkat persediaan apel segar (2009 dan 2010)

Bulan

Persediaan

Awal (kg) Penerimaan (kg) Pemakaian (kg)

Persediaan Akhir (kg) 2009 2010 2009 2010 2009 2010 2009 2010

Januari 0 0 200 190 200 190 0 0

Februari 0 0 160 190 0 190 160 0

Maret 160 0 200 1.015 160 1.015 200 0

April 200 0 200 440 260 440 140 0

Mei 140 0 200 440 340 320 0 120

Juni 0 120 393 300 393 420 0 0

Juli 0 0 180 546 180 546 0 0

Agustus 0 0 193 490 193 490 0 0

September 0 0 538 800 538 800 0 0

Oktober 0 0 380 800 380 800 0 0

November 0 0 190 800 190 800 0 0

Desember 0 0 430 860 430 860 0 0

Total - - 3.264 6.871 3.264 6.871 - -

Rata-rata per

bulan 41,7 10 272 572,6 272 572,6 41,7 10

Rata-rata per

minggu 10,4 2,5 68 143,1 68 143,1 10,4 2,5

Standar deviasi per bulan

73,2 33,2 121,4 265,1 141,4 264,3 73,2 33,2

Sumber: PT Amanah Prima Indonesia

Berdasarkan Tabel 10 di atas, selama tahun 2009, persediaan rata-rata apel segar sebesar 41,7 kg per bulan. Sedangkan selama tahun 2010, persediaan rata-rata apel segar sebesar 10 kg per bulan. Standar deviasi persediaan apel segar per minggu pada 2009 sebesar 73,2 kg dan pada 2010 sebesar 33,2 kg.

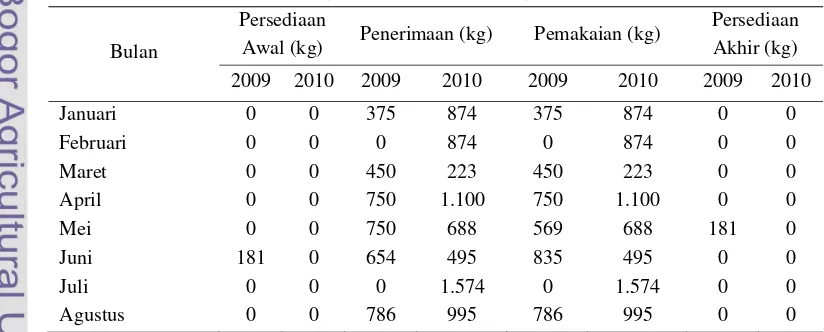

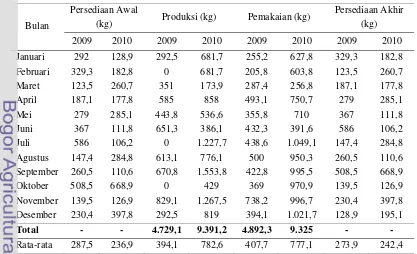

4.3.4.2 Jambu Biji Merah

[image:33.595.134.525.101.437.2]Pemakaian rata-rata jambu biji merah selama tahun 2009 sebesar 5.988 kg per bulan. Sedangkan selama tahun 2010, pemakaian rata-rata jambu biji sebesar 8.663,2 kg per bulan. Rincian jumlah persediaan jambu biji merah segar dapat dilihat pada Tabel 11.

Tabel 11. Tingkat persediaan jambu biji segar (2009 dan 2010)

Bulan

Persediaan

Awal (kg) Penerimaan (kg) Pemakaian (kg)

Persediaan Akhir (kg)

2009 2010 2009 2010 2009 2010 2009 2010

Januari 0 0 10.551 9.063 10.551 8.956 0 107

Februari 0 107 0 2.569 0 2.569 0 107

Maret 0 107 0 2.758 0 2.865 0 0

Tabel 11. Tingkat persediaan jambu biji segar (2009 dan 2010) (lanjutan)

Bulan

Persediaan

Awal (kg) Penerimaan (kg) Pemakaian (kg)

Persediaan Akhir (kg)

2009 2010 2009 2010 2009 2010 2009 2010

Mei 273,5 0,5 3.941,5 3.317 4.215 3.317,5 0 0

Juni 0 0 8.097 7.159 4.413 7.159 3.684 0

Juli 3.684 0 9.678,5 8.865 13.352 8.865 10,5 0

Agustus 10,5 0 16.561,5 54.836 16.479,6 25.985 92,4 28.851

September 92,4 28.851 4.267 5.153 4.359,4 8.975 0 25.029

Oktober 0 25.029 8.650 0 8.650 7.334 0 17.695

November 0 17.695 0 348 0 7.985 0 10.058

Desember 0 10.058 5.075 1.763 5.075 11.821 0 0

Total* - - 71.856 103.958 71.856 71.856 - -

Rata-rata

per bulan* 339 6.821 5.988 8.663 5.988 8.663 339 6.821

Rata-rata per minggu*

85 1.706 1.497 2.166 1.497 2.166 85 1.706

Standar deviasi per bulan*

1.012 10.468 4.781 14.28 5.086 5.877 1.012 10.468

Sumber: PT Amanah Prima Indonesia (* pembulatan)

Berdasarkan Tabel 11, selama tahun 2009, persediaan rata-rata jambu biji segar sebesar 339 kg per bulan. Sedangkan selama tahun 2010, persediaan rata-rata jambu biji segar sebesar 6.821 kg per bulan. Standar deviasi persediaan jambu biji merah segar per minggu pada 2009 sebesar 1.012 kg dan pada 2010 sebesar 10.468 kg.

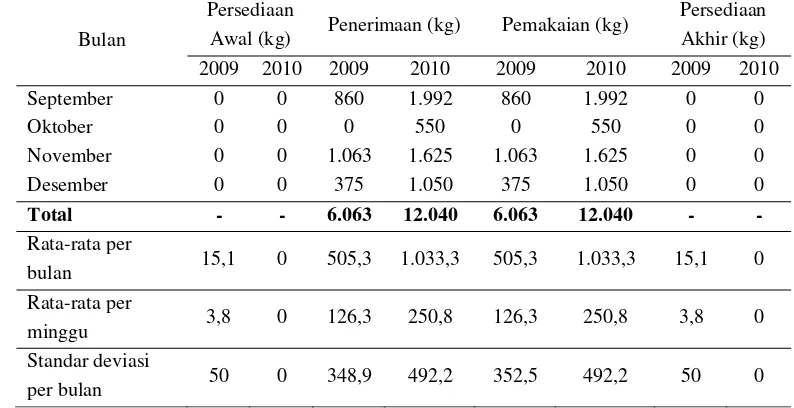

4.3.4.3 Nanas

Pemakaian rata-rata nanas selama tahun 2009 sebesar 505,3 kg per bulan. Sedangkan selama tahun 2010, pemakaian rata-rata nanas adalah sebesar 1.003,3 kg per bulan. Rincian persediaan nanas segar dijelaskan pada Tabel 12.

Tabel 12. Tingkat persediaan nanas segar (2009 dan 2010)

Bulan

Persediaan

Awal (kg) Penerimaan (kg) Pemakaian (kg)

Persediaan Akhir (kg)

2009 2010 2009 2010 2009 2010 2009 2010

Januari 0 0 375 874 375 874 0 0

Februari 0 0 0 874 0 874 0 0

Maret 0 0 450 223 450 223 0 0

April 0 0 750 1.100 750 1.100 0 0

Mei 0 0 750 688 569 688 181 0

Juni 181 0 654 495 835 495 0 0

Juli 0 0 0 1.574 0 1.574 0 0

[image:34.595.112.524.590.756.2]Tabel 12. Tingkat persediaan nanas segar (2009 dan 2010) (lanjutan)

Bulan

Persediaan

Awal (kg) Penerimaan (kg) Pemakaian (kg)

Persediaan Akhir (kg) 2009 2010 2009 2010 2009 2010 2009 2010

September 0 0 860 1.992 860 1.992 0 0

Oktober 0 0 0 550 0 550 0 0

November 0 0 1.063 1.625 1.063 1.625 0 0

Desember 0 0 375 1.050 375 1.050 0 0

Total - - 6.063 12.040 6.063 12.040 - -

Rata-rata per

bulan 15,1 0 505,3 1.033,3 505,3 1.033,3 15,1 0

Rata-rata per

minggu 3,8 0 126,3 250,8 126,3 250,8 3,8 0

Standar deviasi

per bulan 50 0 348,9 492,2 352,5 492,2 50 0

Sumber: PT Amanah Prima Indonesia

Berdasarkan Tabel 12 di atas, selama tahun 2009, persediaan rata-rata nanas segar sebesar 15,1 kg per bulan. Sedangkan selama tahun 2010, tidak ada persediaan nanas segar di tempat penyimpanan karena seluruh bahan baku yang diterima di tempat penyimpanan tersebut, langsung digunakan untuk proses produksi. Standar deviasi persediaan nanas segar per minggu sebesar 50 kg pada 2009.

4.3.4.4 Sirsak

Pemakaian rata-rata sirsak segar selama tahun 2009 sebesar 2.355,9 kg per bulan. Sedangkan selama tahun 2010, pemakaian rata-rata sirsak segar adalah sebesar 1.962,8 kg per bulan. Sela