FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR) STUDI KASUS USAHA

AGRIBISNIS DI BRI UNIT TONGKOL, JAKARTA

SKRIPSI

EKO HIDAYANTO H34076058

DEPARTEMEN AGRIBISNIS

2 RINGKASAN

EKO HIDAYANTO. Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan RATNA WINANDI).

Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) semakin mendapatkan perhatian terutama dari pelaku agribisnis. Perhatian ini didasari karena sektor UMKM mampu bertahan pada saat terjadinya krisis moneter. Bahkan terus tumbuh hingga saat ini. Usaha Mikro, Kecil, dan Menengah (UMKM) mampu memberikan kontribusi bagi pembangunan perekonomian Indonesia, khususnya dalam pemulihan dan pembenahan perekonomian yang pernah terpuruk akibat krisis. Hal ini dapat dilihat dari perkembangan jumlah UMKM yang ada di Indonesia yang mengalami peningkatan sebesar 2,18 persen yaitu dari 48.779.151 unit pada tahun 2006 menjadi 49.840.489 unit pada tahun 2007. Persentase terbesar dari usaha mikro ini berasal dari sektor pertanian, peternakan, kehutanan, dan perikanan sebesar 54,91 persen pada tahun 2007. Sektor ini memiliki peranan penting dalam perekonomian Indonesia yang tidak lepas sebagai Negara Agraris.

Sektor pertanian, peternakan, kehutanan, dan perikanan merupakan bagian dari agribisnis. Agribisnis merupakan suatu kesatuan sistem usaha dimana antara satu subsistem dengan subsistem lainnya (penyediaan faktor-faktor produksi, budidaya/produksi, pengolahan/agroindustri, dan distribusi pemasaran) saling terkait. Keterkaitan tersebut dijalin oleh suatu kelembagaan yang memiliki peranan sebagai penunjang dalam usaha agribisnis. Sistem tersebut akan berfungsi baik apabila tidak ada gangguan pada salah satu sistem. Setiap subsistem dalam sistem agribisnis memiliki keterkaitan ke depan dan ke belakang, hal ini menunjukkan bahwa setiap subsistem akan berfungsi baik apabila ditunjang oleh subsistem yang lainnya.

Lembaga perbankan dalam sistem agribisnis merupakan lembaga pendukung yang berfungsi sebagai lembaga yang menghimpun dana masyarakat dan menyalurkannya dalam bentuk kredit. Dalam hal ini lembaga perbankan memberikan kredit kepada UMKM. Dalam menjalankan fungsinya, lembaga perbankan memiliki beberapa kriteria kredit yang diberikan kepada calon debitur, salah satunya yaitu Kredit Usaha Rakyat (KUR). Kredit Usaha Rakyat (KUR) merupakan salah satu kredit yang sebagian jaminannya dijamin oleh pemerintah melalui PT. Asuransi Kredit Indonesia (Askrindo) sebesar 70 persen dan 30 persen sisanya ditanggung oleh bank sendiri. Kredit Usaha Rakyat (KUR) merupakan program pemerintah dalam membantu UMKM juga koperasi yang memiliki usaha yang layak namun belum bankable, yaitu usaha yang memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan kredit. Kredit Usaha Rakyat (KUR) disalurkan melalui bank-bank agen pemerintah diantaranya Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), Bank Bukopin, dan Bank Mandiri Syariah.

realisasi pada bulan April mencapai Rp 2,215 milyar. Sejauh ini pokok permasalahan yang terdapat dalam realisasi KUR di Unit Tongkol, yaitu belum tercapainya total realisasi kredit sebesar Rp 12 milyar per bulan.

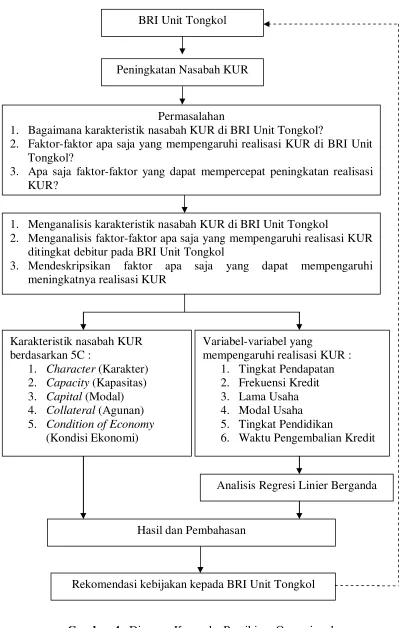

Tujuan dari penelitian ini adalah (1) menganalisis karakteristik nasabah KUR di BRI Unit Tongkol, (2) menganalisis faktor-faktor apa saja yang mempengaruhi realisasi KUR ditingkat debitur pada BRI Unit Tongkol, dan (3) mendeskripsikan faktor apa saja yang dapat mempengaruhi meningkatnya realisasi KUR. Penelitian dilakukan di BRI Unit Tongkol, Cabang Tanjung Priok, Jakarta. Penentuan lokasi penelitian dilakukan secara purposive (sengaja). Populasi dalam penelitian ini adalah debitur KUR sektor agribisnis yang masih tergolong aktif hingga akhir bulan April 2009. Sampel yang digunakan dipilih secara acak dengan metode (stratified simple random sampling) dimana hanya debitur yang menjalankan usaha dalam bidang agribisnis yang dipilh. Sampel yang diambil sebanyak 81 orang dari total populasi debitur yang melakukan usaha agribisnis sebesar 287 orang. Semua faktor yang diduga mempengaruhi realisasi dianalisis menggunakan analisis Kualitatif dan Kuantitatif. Analisis terhadap faktor-faktor yang berpengaruh terhadap jumlah realisasi KUR menggunakan model analisis Linier Berganda, sebagai variabel dependent adalah jumlah realisasi kredit, dan variabel independent diantaranya tingkat pendapatan, frekuensi kredit, lama usaha, modal usaha, tingkat pendidikan, dan waktu pengembalian kredit.

Dari hasil pembahasan karakteristik responden berdasarkan pada prinsip penyaluran kredit, dapat diketahui bahwa karakteristik nasabah KUR BRI Unit Tongkol secara umum responden mayoritas adalah laki-laki sebesar 58,02 persen, usia responden KUR BRI Unit Tongkol mayoritas berusia 41-50 tahun sebesar 46,91 persen, tingkat pendidikan responden mayoritas mengeyam pendidikan sampai dengan SMU sebesar 53,09 persen. Responden sebagian besar merupakan nasabah dengan frekuensi kredit sebanyak satu kali sebesar 51,85 persen, besar modal usaha yang digunakan responden mayoritas memiliki modal sebanyak Rp 1,5 hingga Rp 3 juta sebesar 66,67 persen. Rata-rata tingkat pendapatan nasabah KUR BRI Unit Tongkol sebesar Rp 5.161.728,40. Sebanyak 26 orang memiliki pendapatan diatas rata-rata dan sisanya sebesar 55 orang memiliki pendapatan di bawah rata-rata setiap bulannya, mayoritas nasabah memiliki tingkat pendapatan Rp 3 hingga Rp 5 juta sebesar 46,91 persen.

Penilaian karakteristik responden juga dapat dilihat dari jarak tempuh responden ke BRI Unit Tongkol. Berdasarkan hasil penelitian, responden BRI Unit Tongkol mayoritas memerlukan waktu 1-15 menit sebesar 80,25 persen. Fakta ini karena BRI Unit Tongkol dapat mengawasi dan mengontrol debitur. Jenis usaha yang dijalankan responden semuanya dalam bidang off farm dengan sebagian besar menjalankan usaha kelontong sebesar 30,86 persen. Nilai RPC responden berkisar antara Rp 112.500,00 hingga Rp 950.750,00 per bulan sebagian besar memiliki nilai RPC antara Rp 250.000,00 hingga Rp 500.000,00 per bulan sebanyak 39 orang atau 48,15 persen.

4 realisasi KUR pada taraf = 0,05 terdapat lima variabel yang berpengaruh secara nyata terhadap realisasi KUR, yaitu tingkat pendapatan, frekuensi kredit, modal usaha, tingkat pendidikan, dan waktu pengembalian kredit. Koefisien determinasi yang dihasilkan dari penelitian ini sebesar 63,40 persen artinya variasi variabel realisasi kredit dapat dijelaskan 63,40 persen oleh variasi variabel-variabel independent sedangkan sisanya 36,60 persen dijelaskan oleh variabel independent lain yang ada di luar model.

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR) STUDI KASUS USAHA

AGRIBISNIS DI BRI UNIT TONGKOL, JAKARTA

EKO HIDAYANTO H34076058

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

6 Judul Skripsi : Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha

Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta

Nama : Eko Hidayanto

NIM : H34076058

Disetujui, Pembimbing

Dr. Ir. Ratna Winandi, MS NIP. 19530718 197803 2 001

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini menyatakan bahwa skripsi saya yang berjudul “Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Maret 2010

8

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 3 September 1986 sebagai putra pertama dari dua bersaudara dari pasangan Agus Wismanto dan Siti Rohaya S.Pdi. Pendidikan formal terakhir yang ditempuh penulis adalah SMU Negeri 22 Jakarta dan lulus pada tahun 2004. Pada tahun yang sama penulis melanjutkan jenjang pendidikan perguruan tinggi dan diterima melalui jalur USMI sebagai mahasiswa pada Program Studi Diploma III Manajemen Bisnis Perikanan, Fakultas Perikanan dan Ilmu Kelautan, Institut Pertanian Bogor.

Pada tahun 2007 penulis menamatkan studinya pada Program Studi Manajemen Bisnis Perikanan, Institut Pertanian Bogor. Pada tahun yang sama, penulis kembali melanjutkan studinya ke jenjang yang lebih tinggi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Saat ini penulis juga aktif sebagai pegawai di Bank Rakyat Indonesia (BRI) sebagai frontliner.

Selama menjadi mahasiswa penulis aktif di berbagai organisasi mahasiswa. Pada tahun 2005 menjadi staff Himpunan Profesi Sosial Ekonomi Perikanan (HIMASEPA), pada tahun 2005 sampai dengan 2007 menjadi penanggung jawab kemampuan Unit Kegiatan Mahasiswa Bulutangkis (UKM-Bulutangkis) dan berbagai kepanitiaan di kampus. Kepanitiaan yang pernah diikuti, WEB DESIGN, PORIKAN, OLIMPIADE PERTANIAN, DUTA BULUTANGKIS IPB dan masih banyak lagi. Selain aktif di berbagai kegiatan, penulis juga memiliki prestasi di bidang non akademik seperti futsal, bulutangkis, dan menjadi duta IPB untuk bulutangkis. Penulis juga mendapatkan beasiswa dari Bantuan Belajar Mahasiswa (BBM) atas prestasi akademik.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat, kasih sayang, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta”.

Penelitian ini bertujuan untuk mengidentifikasi karakteristik debitur KUR serta menganalisis faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Tongkol, Jakarta. Dalam penelitian ini dilakukan analisis karakteristik nasabah dan beberapa faktor yang dianggap mempengaruhi realisasi KUR sehingga diharapkan dapat meningkatkan jumlah realisasi KUR dan dapat mencapai target yang ditetapkan oleh BRI Unit Tongkol.

Penelitian ini dapat berguna sebagai bahan evaluasi bagi pihak BRI Unit Tongkol untuk dapat meningkatkan realisasi KUR sehingga dapat mencapai target yang ditetapkan dan sebagai literatur bagi yang membutuhkan. Penelitian ini merupakan hasil kerja maksimal yang dapat dilakukan penulis dan diharapkan dapat bermanfaat bagi yang membutuhkan.

Bogor, Maret 2010

10 UCAPAN TERIMA KASIH

Penyelesaian skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Tuhan, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Dr. Ir. Ratna Winandi, MS. selaku dosen pembimbing atas bimbingan, arahan, waktu, dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

2. Ir. Netti Tinaprilla, MM. dan Ir. Harmini, M.Si. selaku dosen penguji pada ujian sidang penulis yang telah meluangkan waktunya dan memberikan kritik dan saran demi perbaikan skripsi ini.

3. Ayahanda tercinta Agus Wismanto, Ibunda tercinta Siti Rohaya, S.Pdi., adik perempuan tersayang Dewi Rizki Hidayanti dan keluarga tercinta untuk doa, dukungan, kasih sayang, dan bimbingannya selama ini sehingga penulis dapat menyelesaikan skripsi ini. Dd’Reni Kasmita untuk pengorbanan waktu, kesabaran, sayang, dan semangat yang dicurahkan selama ini.

4. Pihak BRI Unit Tongkol atas waktu, kesempatan, informasi, dan dukungan yang diberikan.

5. Teman-teman Wisma Baristar, Beta House, dan teman-teman Agribisnis atas dukungan, semangat, dan berbagi selama penelitian hingga penulisan skripsi, serta seluruh pihak yang tidak dapat disebutkan satu per satu, terima kasih atas bantuanya.

Bogor, Maret 2010

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR) STUDI KASUS USAHA

AGRIBISNIS DI BRI UNIT TONGKOL, JAKARTA

SKRIPSI

EKO HIDAYANTO H34076058

DEPARTEMEN AGRIBISNIS

2 RINGKASAN

EKO HIDAYANTO. Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan RATNA WINANDI).

Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) semakin mendapatkan perhatian terutama dari pelaku agribisnis. Perhatian ini didasari karena sektor UMKM mampu bertahan pada saat terjadinya krisis moneter. Bahkan terus tumbuh hingga saat ini. Usaha Mikro, Kecil, dan Menengah (UMKM) mampu memberikan kontribusi bagi pembangunan perekonomian Indonesia, khususnya dalam pemulihan dan pembenahan perekonomian yang pernah terpuruk akibat krisis. Hal ini dapat dilihat dari perkembangan jumlah UMKM yang ada di Indonesia yang mengalami peningkatan sebesar 2,18 persen yaitu dari 48.779.151 unit pada tahun 2006 menjadi 49.840.489 unit pada tahun 2007. Persentase terbesar dari usaha mikro ini berasal dari sektor pertanian, peternakan, kehutanan, dan perikanan sebesar 54,91 persen pada tahun 2007. Sektor ini memiliki peranan penting dalam perekonomian Indonesia yang tidak lepas sebagai Negara Agraris.

Sektor pertanian, peternakan, kehutanan, dan perikanan merupakan bagian dari agribisnis. Agribisnis merupakan suatu kesatuan sistem usaha dimana antara satu subsistem dengan subsistem lainnya (penyediaan faktor-faktor produksi, budidaya/produksi, pengolahan/agroindustri, dan distribusi pemasaran) saling terkait. Keterkaitan tersebut dijalin oleh suatu kelembagaan yang memiliki peranan sebagai penunjang dalam usaha agribisnis. Sistem tersebut akan berfungsi baik apabila tidak ada gangguan pada salah satu sistem. Setiap subsistem dalam sistem agribisnis memiliki keterkaitan ke depan dan ke belakang, hal ini menunjukkan bahwa setiap subsistem akan berfungsi baik apabila ditunjang oleh subsistem yang lainnya.

Lembaga perbankan dalam sistem agribisnis merupakan lembaga pendukung yang berfungsi sebagai lembaga yang menghimpun dana masyarakat dan menyalurkannya dalam bentuk kredit. Dalam hal ini lembaga perbankan memberikan kredit kepada UMKM. Dalam menjalankan fungsinya, lembaga perbankan memiliki beberapa kriteria kredit yang diberikan kepada calon debitur, salah satunya yaitu Kredit Usaha Rakyat (KUR). Kredit Usaha Rakyat (KUR) merupakan salah satu kredit yang sebagian jaminannya dijamin oleh pemerintah melalui PT. Asuransi Kredit Indonesia (Askrindo) sebesar 70 persen dan 30 persen sisanya ditanggung oleh bank sendiri. Kredit Usaha Rakyat (KUR) merupakan program pemerintah dalam membantu UMKM juga koperasi yang memiliki usaha yang layak namun belum bankable, yaitu usaha yang memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan kredit. Kredit Usaha Rakyat (KUR) disalurkan melalui bank-bank agen pemerintah diantaranya Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), Bank Bukopin, dan Bank Mandiri Syariah.

realisasi pada bulan April mencapai Rp 2,215 milyar. Sejauh ini pokok permasalahan yang terdapat dalam realisasi KUR di Unit Tongkol, yaitu belum tercapainya total realisasi kredit sebesar Rp 12 milyar per bulan.

Tujuan dari penelitian ini adalah (1) menganalisis karakteristik nasabah KUR di BRI Unit Tongkol, (2) menganalisis faktor-faktor apa saja yang mempengaruhi realisasi KUR ditingkat debitur pada BRI Unit Tongkol, dan (3) mendeskripsikan faktor apa saja yang dapat mempengaruhi meningkatnya realisasi KUR. Penelitian dilakukan di BRI Unit Tongkol, Cabang Tanjung Priok, Jakarta. Penentuan lokasi penelitian dilakukan secara purposive (sengaja). Populasi dalam penelitian ini adalah debitur KUR sektor agribisnis yang masih tergolong aktif hingga akhir bulan April 2009. Sampel yang digunakan dipilih secara acak dengan metode (stratified simple random sampling) dimana hanya debitur yang menjalankan usaha dalam bidang agribisnis yang dipilh. Sampel yang diambil sebanyak 81 orang dari total populasi debitur yang melakukan usaha agribisnis sebesar 287 orang. Semua faktor yang diduga mempengaruhi realisasi dianalisis menggunakan analisis Kualitatif dan Kuantitatif. Analisis terhadap faktor-faktor yang berpengaruh terhadap jumlah realisasi KUR menggunakan model analisis Linier Berganda, sebagai variabel dependent adalah jumlah realisasi kredit, dan variabel independent diantaranya tingkat pendapatan, frekuensi kredit, lama usaha, modal usaha, tingkat pendidikan, dan waktu pengembalian kredit.

Dari hasil pembahasan karakteristik responden berdasarkan pada prinsip penyaluran kredit, dapat diketahui bahwa karakteristik nasabah KUR BRI Unit Tongkol secara umum responden mayoritas adalah laki-laki sebesar 58,02 persen, usia responden KUR BRI Unit Tongkol mayoritas berusia 41-50 tahun sebesar 46,91 persen, tingkat pendidikan responden mayoritas mengeyam pendidikan sampai dengan SMU sebesar 53,09 persen. Responden sebagian besar merupakan nasabah dengan frekuensi kredit sebanyak satu kali sebesar 51,85 persen, besar modal usaha yang digunakan responden mayoritas memiliki modal sebanyak Rp 1,5 hingga Rp 3 juta sebesar 66,67 persen. Rata-rata tingkat pendapatan nasabah KUR BRI Unit Tongkol sebesar Rp 5.161.728,40. Sebanyak 26 orang memiliki pendapatan diatas rata-rata dan sisanya sebesar 55 orang memiliki pendapatan di bawah rata-rata setiap bulannya, mayoritas nasabah memiliki tingkat pendapatan Rp 3 hingga Rp 5 juta sebesar 46,91 persen.

Penilaian karakteristik responden juga dapat dilihat dari jarak tempuh responden ke BRI Unit Tongkol. Berdasarkan hasil penelitian, responden BRI Unit Tongkol mayoritas memerlukan waktu 1-15 menit sebesar 80,25 persen. Fakta ini karena BRI Unit Tongkol dapat mengawasi dan mengontrol debitur. Jenis usaha yang dijalankan responden semuanya dalam bidang off farm dengan sebagian besar menjalankan usaha kelontong sebesar 30,86 persen. Nilai RPC responden berkisar antara Rp 112.500,00 hingga Rp 950.750,00 per bulan sebagian besar memiliki nilai RPC antara Rp 250.000,00 hingga Rp 500.000,00 per bulan sebanyak 39 orang atau 48,15 persen.

4 realisasi KUR pada taraf = 0,05 terdapat lima variabel yang berpengaruh secara nyata terhadap realisasi KUR, yaitu tingkat pendapatan, frekuensi kredit, modal usaha, tingkat pendidikan, dan waktu pengembalian kredit. Koefisien determinasi yang dihasilkan dari penelitian ini sebesar 63,40 persen artinya variasi variabel realisasi kredit dapat dijelaskan 63,40 persen oleh variasi variabel-variabel independent sedangkan sisanya 36,60 persen dijelaskan oleh variabel independent lain yang ada di luar model.

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR) STUDI KASUS USAHA

AGRIBISNIS DI BRI UNIT TONGKOL, JAKARTA

EKO HIDAYANTO H34076058

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

6 Judul Skripsi : Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha

Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta

Nama : Eko Hidayanto

NIM : H34076058

Disetujui, Pembimbing

Dr. Ir. Ratna Winandi, MS NIP. 19530718 197803 2 001

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini menyatakan bahwa skripsi saya yang berjudul “Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Maret 2010

8

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 3 September 1986 sebagai putra pertama dari dua bersaudara dari pasangan Agus Wismanto dan Siti Rohaya S.Pdi. Pendidikan formal terakhir yang ditempuh penulis adalah SMU Negeri 22 Jakarta dan lulus pada tahun 2004. Pada tahun yang sama penulis melanjutkan jenjang pendidikan perguruan tinggi dan diterima melalui jalur USMI sebagai mahasiswa pada Program Studi Diploma III Manajemen Bisnis Perikanan, Fakultas Perikanan dan Ilmu Kelautan, Institut Pertanian Bogor.

Pada tahun 2007 penulis menamatkan studinya pada Program Studi Manajemen Bisnis Perikanan, Institut Pertanian Bogor. Pada tahun yang sama, penulis kembali melanjutkan studinya ke jenjang yang lebih tinggi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Saat ini penulis juga aktif sebagai pegawai di Bank Rakyat Indonesia (BRI) sebagai frontliner.

Selama menjadi mahasiswa penulis aktif di berbagai organisasi mahasiswa. Pada tahun 2005 menjadi staff Himpunan Profesi Sosial Ekonomi Perikanan (HIMASEPA), pada tahun 2005 sampai dengan 2007 menjadi penanggung jawab kemampuan Unit Kegiatan Mahasiswa Bulutangkis (UKM-Bulutangkis) dan berbagai kepanitiaan di kampus. Kepanitiaan yang pernah diikuti, WEB DESIGN, PORIKAN, OLIMPIADE PERTANIAN, DUTA BULUTANGKIS IPB dan masih banyak lagi. Selain aktif di berbagai kegiatan, penulis juga memiliki prestasi di bidang non akademik seperti futsal, bulutangkis, dan menjadi duta IPB untuk bulutangkis. Penulis juga mendapatkan beasiswa dari Bantuan Belajar Mahasiswa (BBM) atas prestasi akademik.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat, kasih sayang, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Faktor-faktor yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) Studi Kasus Usaha Agribisnis di BRI Unit Tongkol, Jakarta”.

Penelitian ini bertujuan untuk mengidentifikasi karakteristik debitur KUR serta menganalisis faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Tongkol, Jakarta. Dalam penelitian ini dilakukan analisis karakteristik nasabah dan beberapa faktor yang dianggap mempengaruhi realisasi KUR sehingga diharapkan dapat meningkatkan jumlah realisasi KUR dan dapat mencapai target yang ditetapkan oleh BRI Unit Tongkol.

Penelitian ini dapat berguna sebagai bahan evaluasi bagi pihak BRI Unit Tongkol untuk dapat meningkatkan realisasi KUR sehingga dapat mencapai target yang ditetapkan dan sebagai literatur bagi yang membutuhkan. Penelitian ini merupakan hasil kerja maksimal yang dapat dilakukan penulis dan diharapkan dapat bermanfaat bagi yang membutuhkan.

Bogor, Maret 2010

10 UCAPAN TERIMA KASIH

Penyelesaian skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Tuhan, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Dr. Ir. Ratna Winandi, MS. selaku dosen pembimbing atas bimbingan, arahan, waktu, dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

2. Ir. Netti Tinaprilla, MM. dan Ir. Harmini, M.Si. selaku dosen penguji pada ujian sidang penulis yang telah meluangkan waktunya dan memberikan kritik dan saran demi perbaikan skripsi ini.

3. Ayahanda tercinta Agus Wismanto, Ibunda tercinta Siti Rohaya, S.Pdi., adik perempuan tersayang Dewi Rizki Hidayanti dan keluarga tercinta untuk doa, dukungan, kasih sayang, dan bimbingannya selama ini sehingga penulis dapat menyelesaikan skripsi ini. Dd’Reni Kasmita untuk pengorbanan waktu, kesabaran, sayang, dan semangat yang dicurahkan selama ini.

4. Pihak BRI Unit Tongkol atas waktu, kesempatan, informasi, dan dukungan yang diberikan.

5. Teman-teman Wisma Baristar, Beta House, dan teman-teman Agribisnis atas dukungan, semangat, dan berbagi selama penelitian hingga penulisan skripsi, serta seluruh pihak yang tidak dapat disebutkan satu per satu, terima kasih atas bantuanya.

Bogor, Maret 2010

DAFTAR ISI

Halaman

DAFTAR ISI ... ... i

DAFTAR TABEL ... ... iii

DAFTAR GAMBAR ... ... iv

DAFTAR LAMPIRAN ... ... v

I. PENDAHULUAN ... ... 1

1.1. Latar Belakang ... ... 1

1.2. Perumusan Masalah ... ... 7

1.3. Tujuan Penelitian ... ... 12

1.4. Manfaat Penelitian ... ... 12

1.5. Ruang Lingkup Penelitian ... ... 13

II. TINJAUAN PUSTAKA ... .... 14

2.1. Ketentuan Umum Perkreditan Bank ... ... 14

2.2. Unsur-unsur dan Tujuan Kredit ... … 14

2.3. Jenis-jenis Kredit ... .... 15

2.4. Macam-macam Kredit BRI ... .... 16

2.5. Kredit Usaha Rakyat (KUR) BRI ... .... 18

2.6. Pertimbangan Kredit ... .... 19

2.7. Prosedur Umum Perkreditan ... .... 21

2.8. Kajian Penelitian Terdahulu ... .... 22

III. KERANGKA PEMIKIRAN ... .... 25

3.1. Kerangka Pemikiran Teoritis ... .... 25

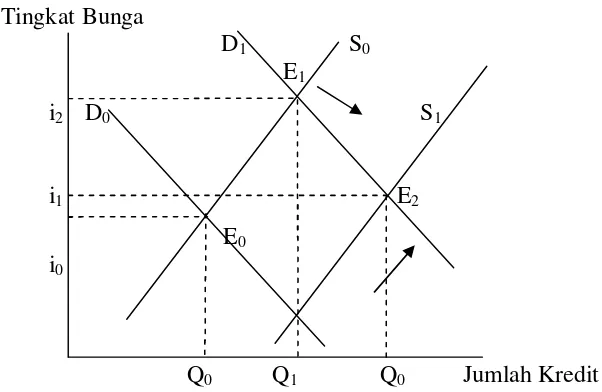

3.2. Permintaan Kredit Usaha Rakyat ... ... 28

3.3. Kerangka Pemikiran Operasional ... ... 31

IV. METODE PENELITIAN ... ... 33

4.1. Lokasi dan Waktu Penelitian ... ... 33

4.2. Jenis dan Sumber Data ... ... 33

4.3. Metode Pengumpulan Sampel ... ... 33

4.4. Metode Pengolahan Analisis Data... ... 34

4.4.1. Analisis Kualitatif ... ... 34

4.4.2. Model Analisis Faktor yang Mempengaruhi Realisasi KUR ... ... 35

4.4.2.1. Analisis Regresi Linier Berganda ... ... 35

4.4.2.2. Evaluasi Model Pendugaan ... ... 36

4.5. Asumsi dalam Analisis Regresi Linier ... ... 37

4.5.1. Uji Normalitas ... ... 38

4.5.2. Uji Homogenitas ... ... 38

ii 4.6. Hipotesa Penelitian ... .. 39

V. GAMBARAN UMUM BRI ... .... 41 5.1. Sejarah Bank Rakyat Indonesia (BRI) ... ... 41 5.2. Visi, Misi, Tujuan BRI, dan Sasaran Jangka Panjang ... ... 43 5.3. Organisasi dan Jaringan Kerja BRI... 44 5.4. Bidang Usaha BRI ... ... 45 5.5. Gambaran Umum Kantor BRI Cabang Tanjung Priok... ... 46 5.6. Gambaran Umum Kantor BRI Unit Tongkol... ... 47

VI. MEKANISME PENYALURAN KUR DAN KARAKTERISTIK RESPONDEN ... .. 49 6.1. Mekanisme Penyaluran KUR di BRI Unit Tongkol ... .. 49 6.2. Karakter (charácter) ... .. 50 6.3. Kapasitas (capacity)... .. 52 6.4. Modal (capital) ... .. 53 6.5. Agunan (collateral) ... .. 53 6.6. Kondisi Ekonomi (condition of economy) ... .. 54 6.7. Karakteristik Responden KUR BRI Unit Tongkol ... .. 54 6.7.1. Jenis Kelamin Responden ... .. 54 6.7.2. Usia Responden ... .. 55 6.7.3. Tingkat Pendidikan Responden ... .. 56 6.7.4. Tingkat Pendapatan per Bulan Responden ... .. 57 6.7.5. Waktu Tempuh Responden ke BRI ... .. 58 6.7.6. Jenis Usaha Responden ... .. 59

VII. ANALISIS REALISASI KUR DI BRI UNIT TONGKOL .. .. 62 7.1. Faktor-faktor yang Mempengaruhi Realisasi KUR ... .. 62 7.2. Tingkat Pendapatan ... .. 63 7.3. Frekuensi Kredit ... .. 64 7.4. Lama Usaha ... .. 65 7.5. Modal Usaha ... .. 65 7.6. Tingkat Pendidikan ... .. 66 7.7. Waktu Pengembalian Kredit ... .. 66

VIII. KESIMPULAN DAN SARAN ... .. 70 8.1. Kesimpulan ... .. 70 8.2. Saran ... .. 71

DAFTAR TABEL

Nomor Halaman

1. Skala Usaha, Jumlah, dan Perkembangan Usaha Mikro,

Kecil, dan Menengah di Indonesia Tahun 2006 s.d. 2007 ... ... 1 2. Perkembangan Jumlah Usaha Mikro Menurut Sektor Ekonomi

di Indonesia Tahun 2006 s.d. 2007 ... ... 2 3. Realisasi Penyaluran Kredit Usaha Rakyat Dirinci Menurut

Provinsi per 31 Desember 2008 BRI dan BRI Mikro ... ... 5 4. Perkembangan Jumlah Debitur Penyaluran Kredit Usaha Rakyat

(KUR) Bank Pelaksana Periode Januari 2008 s.d. Desember

2008 ... ... 7 5. Jumlah Realisasi Kredit Usaha Rakyat Unit Kerja BRI Cabang

Tanjung Priok Periode Desember 2008 s.d. April 2009 ... .... 9 6. Jumlah Debitur Kredit Usaha Rakyat Unit-unit Kerja BRI Cabang Tanjung Priok Periode Desember 2008 s.d. April 2009 ... ... 10 7. Realisasi Kredit Usaha Rakyat Unit-unit Kerja BRI Cabang

Tanjung Priok Periode Desember 2008 s.d. April 2009 ... ... 11 8. Persyaratan Pengajuan KUR BRI ... ... 29 9. Frekuensi Kredit Menurut Pengalaman Nasabah KUR

BRI Unit Tongkol... ... 51 10. Modal Usaha Responden Nasabah KUR BRI Unit Tongkol ... ... 53 11. Jenis Kelamin Responden Nasabah KUR BRI Unit Tongkol . ... 55 12. Usia Responden Nasabah KUR BRI Unit Tongkol ... ... 56 13. Tingkat Pendidikan Responden Nasabah KUR BRI

Unit Tongkol ... ... 57 14. Tingkat Pendapatan per Bulan Responden Nasabah KUR

BRI Unit Tongkol ... ... 58 15. Waktu Tempuh Responden Nasabah KUR BRI Unit

Tongkol ... ... 59 16. Jenis Usaha Responden Nasabah KUR BRI Unit Tongkol ... ... 60 17. Pendugaan dan Pengujian Model Linier Berganda Realisasi KUR

iv DAFTAR GAMBAR

Nomor Halaman

1. Perkembangan Total Realisasi Penyaluran KUR di Indonesia

DAFTAR LAMPIRAN

Nomor Halaman

1. Realisasi Penyaluran KUR Bank Pelaksana dirinci Menurut

I. PENDAHULUAN

1.1. Latar Belakang

Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) semakin mendapatkan perhatian terutama dari pelaku agribisnis. Perhatian ini didasari karena sektor UMKM mampu bertahan pada saat terjadinya krisis moneter, bahkan terus tumbuh hingga saat ini. Usaha Mikro, Kecil, dan Menengah (UMKM) mampu memberikan kontribusi bagi pembangunan perekonomian Indonesia, khususnya dalam pemulihan dan pembenahan perekonomian yang pernah terpuruk akibat krisis. Hal ini dapat dilihat dari jumlah UMKM di Indonesia yang mengalami peningkatan sebesar 2,18 persen, yaitu dari 48.779.151 unit pada tahun 2006 menjadi 49.840.489 unit pada tahun 2007. Sedangkan untuk usaha besar mengalami peningkatan sebesar 2,93 persen, yaitu dari 4.396 unit pada tahun 2006 menjadi 4.527 pada tahun 2007. Perkembangan jumlah usaha mikro, kecil, dan menengah di Indonesia tahun 2006 s.d. 2007 dapat dilihat pada Tabel 1.

Tabel 1. Skala Usaha, Jumlah, dan Perkembangan Usaha Mikro, Kecil, dan Menengah di Indonesia Tahun 2006 s.d. 2007

No. Skala Usaha Jumlah (Unit) Perkembangan

Tahun 2006 Tahun 2007 (Unit) (%)

1. Usaha Mikro 46.746.567 47.702.310 955.743 2,04

2. Usaha Kecil (UK) 1.917.897 2.017.928 100.029 5,22

3. Usaha Menengah (UM) 114.687 120.253 5.566 4,85

Jumlah 48.779.151 49.840.489 1.061.338 2,18

Sumber : Kementerian Negara Koperasi dan UMKM (2008)

tidak lepas sebagai Negara Agraris. Jumlah dan perkembangan usaha mikro menurut sektor ekonomi pada tahun 2007 dapat dilihat pada Tabel 2.

Tabel 2. Perkembangan Jumlah Usaha Mikro Menurut Sektor Ekonomi di Indonesia Tahun 2006 s.d. 2007

No. Sektor Ekonomi

Jumlah (Unit) Perkembangan

Tahun 2006 Tahun 2007 (Unit) (%)

1. Pertanian, Peternakan,

Kehutanan, dan Perikanan 26.202.369 26.149.700 52.669 0,20

2. Pertambangan dan Penggalian 232.935 249.451 16.516 7,09

3. Industri Pengolahan 2.982.053 3.043.489 61.436 2,06

4. Listrik, Gas, dan Air Bersih 10.056 10.199 143 1,42

5. Bangunan 133.140 140.756 7.616 5,72

6. Perdagangan, Hotel, dan

Restoran 11.899.575 12.552.862 653.287 5,49

7. Pengangkutan dan Komunikasi 2.608.085 2.680.329 72.244 2,77

8. Keuangan, Persewaan, dan

Jasa Perusahaan 800.852 858.674 57.822 7,22

9. Jasa - Jasa 1.877.502 2.016.850 139.348 7,42

Jumlah 46.746.567 47.702.310 955.743 2,04

Sumber : Kementerian Negara Koperasi dan UMKM (2008)

3 bahwa setiap subsistem akan berfungsi baik apabila ditunjang oleh subsistem yang lainnya.

Menurut Intan A.H (2006), satuan keterkaitan subsistem agribisnis adalah transaksi dimana kelembagaan (property rights), batas yuridiksi, dan aturan representasi mengkondisikan transaksi tersebut. Dengan demikian, transaksi akan ditentukan secara bermakna oleh kelembagaan, baik itu sebagai suatu aturan, norma, tradisi, hukum maupun sebagai organisasi.

Perusahaan yang bergerak dalam dunia bisnis terdiri dari beragam perusahaan dengan berbagai bidang usaha, mulai dari usaha perdagangan, industri agribisnis, manufaktur, keuangan, dan usaha lainnya. Masalah pokok yang sering dihadapi setiap perusahaan yang bergerak dalam bidang usaha apa pun selalu tidak terlepas dari kebutuhan akan dana (modal) untuk membiayai usahanya. Kebutuhan akan dana ini diperlukan baik untuk modal investasi atau modal kerja.

Kredit merupakan salah satu sumber permodalan yang sangat penting untuk membiayai kegiatan suatu usaha. Usaha mikro, kecil, menengah, dan besar adalah skala bisnis yang terdapat di Indonesia yang memerlukan kredit sebagai tambahan permodalan dalam mengembangkan suatu usaha. Lembaga perbankan merupakan salah satu lembaga yang dapat memberikan kredit kepada Usaha Mikro, Kecil, dan Menengah (UMKM). Dalam menjalankan fungsinya, lembaga perbankan memiliki beberapa kriteria kredit yang diberikan kepada calon debitur.

Pada tahun 2007, peran UMKM dalam pembentukan investasi nasional menurut harga konstan tahun 2000 lebih rendah daripada usaha besar yaitu sebesar Rp 195,051 triliun atau 44,32 persen dari total investasi nasional. Padahal, jumlah unit usaha UMKM jauh lebih besar daripada usaha besar. Begitu juga dengan peran usaha kecil (termasuk usaha mikro) yang lebih kecil dari usaha menengah dan usaha besar yaitu Rp 90,57 triliun atau 20,58 persen, padahal jumlah unit usaha kecil (termasuk Usaha Mikro) jauh lebih besar dari usaha menengah dan usaha besar.

Mempertimbangkan kondisi tersebut, akhirnya Pemerintah Republik Indonesia mengeluarkan Inpres No.6 tanggal 8 Juni 2007 tentang Kebijakan

1

Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM yang diikuti dengan adanya Nota Kesepahaman Bersama antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan. Nota Kesepahaman Bersama tersebut ditandatangani oleh para pihak yang berwenang pada tanggal 9 Oktober 2007 dengan ditandai peluncuran penjaminan kredit/pembiayaan kepada UMKM. Akhirnya pada tanggal 5 November 2007, Presiden Republik Indonesia Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan nama Kredit Usaha Rakyat (KUR). Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan kemudahan akses yang lebih besar bagi para pelaku UMKM dan koperasi yang telah feasible namun dianggap belum bankable (pelaku UMKM tidak memiliki jaminan pinjaman yang sesuai bagi bank).

Kredit Usaha Rakyat (KUR) merupakan salah satu kredit yang sebagian jaminannya dijamin oleh pemerintah melalui PT. Asuransi Kredit Indonesia (Askrindo)2 sebesar 70 persen dan 30 persen sisanya ditanggung oleh bank sendiri. Kredit Usaha Rakyat (KUR) disalurkan melalui bank-bank agen pemerintah diantaranya Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), Bank Bukopin, dan Bank Mandiri Syariah. Program KUR ini dilaksanakan di semua provinsi yang ada di Indonesia.

Pada saat awal diluncurkan, skim KUR hanya satu jenis yaitu kredit untuk UMKM dengan plafond kredit sampai dengan Rp 500 juta rupiah. Namun setelah berjalan beberapa waktu, Presiden Republik Indonesia mengarahkan agar penyaluran KUR lebih banyak untuk nasabah-nasabah usaha mikro dengan

plafond kredit maksimal lima juta rupiah.

Total realisasi KUR di semua provinsi Indonesia pada tahun 2008 mencapai Rp 12,624 triliun dengan total debitur sebesar 1.671.668 orang (lampiran 1). Hal ini menggambarkan bahwa dalam kurun waktu satu tahun, jumlah realisasi KUR mengalami peningkatan yang signifikan karena kredit lunak yang menjadi program pemerintah ini sangat dibutuhkan para pengusaha mikro, kecil, dan menengah.

2

5 Tabel 3. Realisasi Penyaluran Kredit Usaha Rakyat Dirinci Menurut

Provinsi per 31 Desember 2008 BRI dan BRI Mikro

No. Provinsi

BRI BRI Mikro

Total Kredit (juta) Total Debitur Total Kredit (juta) Total Debitur

1. Nanggroe Aceh 134.096 861 128.812 27.708

2. Sumatera Utara 145.677 1.585 252.521 65.334

3. Sumatera Barat 51.146 595 141.038 31.643

4. Riau 146.695 1.095 94.461 19.512

5. Jambi 62.406 489 113.903 24.017

6. Sumatera Selatan 112..462 691 153.028 32.747

7. Bengkulu 27.355 284 57.667 12.075

8. Lampung 26.242 230 110.144 26.709

9. Kepulauan Riau 10.530 94 25.312 5.315

10. Bangka Belitung 7.296 43 21.629 4.603

11. DKI Jakarta 258.974 2.581 165.058 36.682

12. Jawa Barat 296.183 2.659 987.944 258.539

13. Jawa Tengah 254.293 2.992 1.284.677 352.698

14. D.I Yogyakarta 38.630 504 147.468 39.848

15. Jawa Timur 402.203 3.183 1.106.024 307.790

16. Banten 55.706 654 123.151 28.445

17. Bali 72.104 591 180.488 40.495

18. NTB 19.542 262 72.061 16.914

19. NTT 64.222 713 66.786 15.113

20. Kalimantan Barat 42.934 665 68.500 14.569

21. Kalimantan Tengah 41.406 386 63.999 13.224

22. Kalimantan Selatan 67.004 561 101.994 27.699

23. Kalimantan Timur 56.454 406 82.713 21.603

24. Sulawesi Utara 30.482 223 90.240 21.295

25. Sulawesi Tengah 36.042 258 84.097 18.513

26. Sulawesi Selatan 206.162 1.683 339.944 74.214

27. Sulawesi Tenggara 26.086 275 55.761 11.529

28. Gorontalo 24.456 185 42.264 10.463

29. Sulawesi Barat 30.579 284 48.709 9.871

30. Maluku 30.778 319 26.608 6.967

31. Maluku Utara 10.535 89 11.238 2.292

32. Irian Jaya Barat 30.603 122 16.308 3.520

33. Papua 58.000 374 36.346 8.063

Total 2,908.283 25.934 6.293.674 2.590.039

Data pada Tabel 3 menunjukkan realisasi KUR selama periode tahun 2008 untuk provinsi yang ada di seluruh Indonesia. Total kredit yang didapat BRI selama periode 2008 sebesar Rp 2,908 triliun atau 23,04 persen dari total realisasi KUR sebesar Rp 12,624 triliun. Total debitur sebesar 25.934 debitur atau 1,55 persen yang mengajukan kredit di BRI dari 1.671.668 debitur. Sedangkan untuk BRI mikro, total kredit sebesar Rp 6,293 triliun atau 49,85 persen dari total realisasi kredit dengan total debitur sebesar 1.590.039 pada tahun 2008 atau 95,11 persen di seluruh wilayah provinsi di Indonesia untuk BRI mikro. Hasil realisasi dan jumlah debitur yang didapat BRI jauh diatas bank pelaksana yang lain3 (Lampiran 1).

Total realisasi KUR dari bank pelaksana selama tahun 2008 sebesar Rp 12,624 triliun dari 1.671.668 juta debitur4. Dalam KUR ini, pemerintah memfokuskan pada lima sektor usaha, seperti pertanian, perikanan dan kelautan, koperasi, kehutanan, serta perindustrian dan perdagangan. Selama periode tahun 2008 bank penyelenggara mengalami peningkatan dalam jumlah debitur sebesar 9.386,43 persen dari bulan Januari sampai dengan Desember 2008. Perkembangan jumlah debitur selama periode tahun 2008 dapat dilihat pada Tabel 4.

Pada Tabel 4, dapat dilihat bahwa BRI mengalami peningkatan jumlah debitur dalam penyaluran KUR yang cukup signifikan selama periode 2008 dibandingkan dengan bank-bank penyelenggara lainnya, yaitu 2.666 debitur pada bulan Januari dan 1.615.979 debitur pada bulan Desember. Jumlah debitur BRI lebih besar dibandingkan bank penyelenggara lainnya. Total debitur BRI untuk KUR sebesar 96,67 persen dari total jumlah debitur KUR. Peningkatan jumlah debitur selama tahun 2008 diharapkan membawa dampak positif bagi perekonomian negara dengan terbukanya lapangan kerja yang baru.

Banyaknya jumlah debitur yang ada di BRI tak lepas karena BRI memiliki banyak unit kerja hingga ke pelosok daerah yang belum dijajaki oleh bank lain. Selain itu, BRI dianggap sebagai bank yang memiliki pengalaman dalam

3

Kementrian Negara Koperasi dan Usaha Kecil Dan Menengah, Deputi Bidang Pengembangan Dan Restrukturisasi Usaha. 4 Februari 2009. www.sentraukm.com.

7 memberikan kredit bagi usaha mikro, kecil, dan menengah dibandingkan dengan bank lainnya.

Tabel 4. Perkembangan Jumlah Debitur Penyaluran Kredit Usaha Rakyat (KUR) Bank Pelaksana Periode Januari 2008 s.d. Desember 2008

Bulan Bank

BNI

Bank BRI

Bank Mandiri

Bank BTN

Bank Bukopin

Bank

BSM Total

Januari 3.233 2.666 11.290 40 173 407 17.809

Februari 4.405 4.273 16.079 85 366 581 25.789

Maret 5.362 175.457 16.337 224 709 1.090 199.179

April 6.147 402.634 33.110 353 950 2.768 445.962

Mei 7.413 625.083 33.110 470 2.384 4.400 672.860

Juni 7.852 867.207 33.482 625 2.551 4.817 916.534

Juli 8.206 1.011.358 33.482 698 2.669 5.398 1.061.902

Agustus 8.507 1.141.942 33.685 769 2.808 5.770 1.193.481

September 8.856 1.276.516 33.685 889 2.960 6.345 1.329.251

Oktober 8.936 1.407.503 36.913 936 2.957 6.296 1.463.541

November 8.936 1.498.655 36.913 971 2.951 6.296 1.554.722

Desember 8.954 1.615.979 37.010 1.036 2.944 5.707 1.671.630

Sumber : Kementerian Negara Koperasi dan Usaha Kecil dan Menengah, Deputi Bidang Pengembangan dan Restrukturisasi Usaha (2009)

1.2. Perumusan Masalah

Meningkatnya jumlah debitur dan realisasi jumlah KUR dari bank penyelenggara menunjukkan bahwa program KUR yang dicanangkan oleh pemerintah diminati para debitur untuk menambah modal usaha mereka. Peningkatan ini diharapkan akan memberikan pengaruh yang baik terhadap perkembangan investasi dan usaha masyarakat sehingga akan berpengaruh terhadap perekonomian negara.

masyarakat yang tinggi dapat dilihat dari jumlah debitur yang ada. Peningkatan realisasi KUR dapat dilihat pada grafik di bawah ini.

Gambar 1. Perkembangan Total Realisasi Penyaluran KUR di Indonesia oleh Bank-bank Penyelenggara (Januari s.d. Desember 2008)

Sumber : Kementerian Negara Koperasi dan Usaha Kecil dan Menengah, Deputi Bidang Pengembangan dan Restrukturisasi Usaha (2009)

Berdasarkan grafik tersebut, dapat dilihat bahwa perkembangan realisasi KUR dari bulan Januari sampai dengan Desember cenderung meningkat. Realisasi ini diberikan kepada debitur yang membutuhkan dana untuk mengembangkan usaha khususnya UMKM. Meningkatnya realisasi KUR ini menggambarkan bahwa kredit yang menjadi program pemerintah ini benar-benar dibutuhkan oleh para debitur.

Penyaluran kredit yang realisasinya selalu meningkat diharapkan membuat perusahaan dapat berkembang dan meningkatkan kualitas produk yang dihasilkan. Dengan kualitas yang tinggi, perusahaan dapat bersaing dengan para pesaing besar dan dapat menembus pasar ekspor. Hal ini akan berdampak positif bagi atmosfer investasi negara dan pendapatan bagi negara.

9 oleh bank. Tujuan dari program KUR adalah meningkatkan perekonomian, pengentasan kemiskinan, dan penyerapan tenaga kerja.

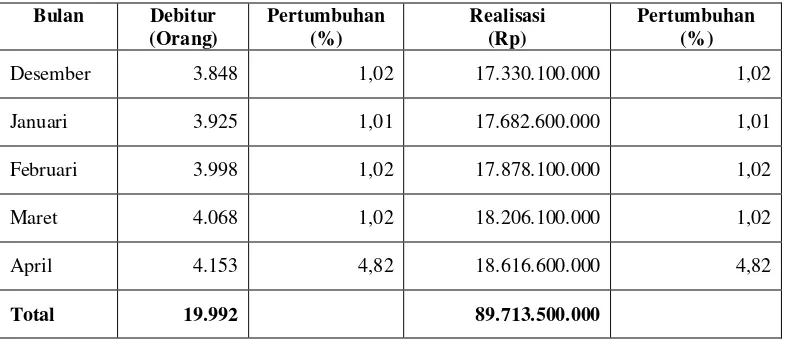

[image:34.595.114.507.277.448.2]Daerah DKI Jakarta merupakan salah satu tempat pelaku agribisnis, salah satunya adalah daerah Tanjung Priok yang terletak di Kotamadya Jakarta Utara. Daerah Tanjung Priok memiliki total realisasi KUR yang tinggi. Hal ini dapat dilihat pada Tabel 5 di bawah ini.

Tabel 5. Jumlah Realisasi Kredit Usaha Rakyat Unit Kerja BRI Cabang Tanjung Priok Periode Desember 2008 s.d. April 2009

Bulan Debitur

(Orang)

Pertumbuhan (%)

Realisasi (Rp)

Pertumbuhan (%)

Desember 3.848 1,02 17.330.100.000 1,02

Januari 3.925 1,01 17.682.600.000 1,01

Februari 3.998 1,02 17.878.100.000 1,02

Maret 4.068 1,02 18.206.100.000 1,02

April 4.153 4,82 18.616.600.000 4,82

Total 19.992 89.713.500.000

Sumber : Bank Rakyat Indonesia Cabang Tanjung Priok, Jakarta (2009)

Dari data pada Tabel 5, dapat dilihat bahwa total realisasi KUR pada BRI Cabang Tanjung Priok terus meningkat setiap bulannya. Peningkatan realisasi rata-rata 1,02 persen per bulan. Dengan melihat total realisasi pada Gambar 1 jelas terlihat bahwa total penyaluran KUR di Indonesia selalu meningkat. Hal ini berbanding lurus dengan realisasi yang ada di BRI Tanjung Priok, dimana realisasi KUR selalu meningkat setiap bulannya.

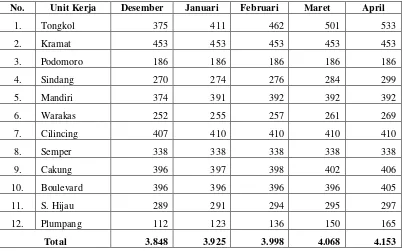

Penyaluran KUR di Cabang Tanjung Priok dilakukan di unit-unit kerja Cabang Tanjung Priok atau disebut kantor unit BRI. Kantor unit memiliki peran dalam menyalurkan KUR karena kantor unit diperuntukkan untuk kredit yang memiliki plafond di bawah Rp 100 juta, sedangkan KUR memiliki plafond

Bank Rakyat Indonesia (BRI) Cabang Tanjung Priok memiliki 12 kantor unit yang menyalurkan KUR. Unit-unit yang ada telah memiliki debitur KUR sampai saat ini dan terus meningkat. Unit Tongkol memiliki jumlah debitur lebih tinggi dibandingkan dengan unit kerja lain yang ada di bawah cabang kerja Tanjung Priok. Jumlah debitur unit-unit kerja cabang Tanjung Priok dapat dilihat pada Tabel 6.

Tabel 6. Jumlah Debitur Kredit Usaha Rakyat Unit-unit Kerja BRI Cabang Tanjung Priok Periode Desember 2008 s.d. April 2009

No. Unit Kerja Desember Januari Februari Maret April

1. Tongkol 375 411 462 501 533

2. Kramat 453 453 453 453 453

3. Podomoro 186 186 186 186 186

4. Sindang 270 274 276 284 299

5. Mandiri 374 391 392 392 392

6. Warakas 252 255 257 261 269

7. Cilincing 407 410 410 410 410

8. Semper 338 338 338 338 338

9. Cakung 396 397 398 402 406

10. Boulevard 396 396 396 396 405

11. S. Hijau 289 291 294 295 297

12. Plumpang 112 123 136 150 165

Total 3.848 3.925 3.998 4.068 4.153

Sumber : Bank Rakyat Indonesia Cabang Tanjung Priok, Jakarta (2009)

Pada Tabel 6 dapat dilihat jumlah debitur yang mengajukan kredit di Unit Tongkol terus meningkat sebesar 142,13 persen dari Desember 2008 sampai dengan April 2009. Hal ini menggambarkan bahwa kinerja prestasi Unit Tongkol lebih baik dibandingkan dengan unit lain yang berada di bawah Cabang Tanjung Priok.

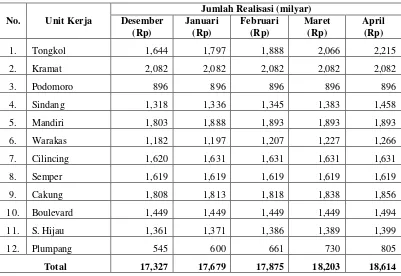

11 Unit Tongkol lebih baik dibandingkan dengan unit yang lain. Realisasi KUR di unit-unit kerja BRI Cabang Tanjung Priok dapat dilihat pada Tabel 7.

Tabel 7. Realisasi Kredit Usaha Rakyat Unit-unit Kerja BRI Cabang Tanjung Priok Periode Desember 2008 s.d. April 2009

No. Unit Kerja

Jumlah Realisasi (milyar) Desember

(Rp)

Januari (Rp)

Februari (Rp)

Maret (Rp)

April (Rp)

1. Tongkol 1,644 1,797 1,888 2,066 2,215

2. Kramat 2,082 2,082 2,082 2,082 2,082

3. Podomoro 896 896 896 896 896

4. Sindang 1,318 1,336 1,345 1,383 1,458

5. Mandiri 1,803 1,888 1,893 1,893 1,893

6. Warakas 1,182 1,197 1,207 1,227 1,266

7. Cilincing 1,620 1,631 1,631 1,631 1,631

8. Semper 1,619 1,619 1,619 1,619 1,619

9. Cakung 1,808 1,813 1,818 1,838 1,856

10. Boulevard 1,449 1,449 1,449 1,449 1,494

11. S. Hijau 1,361 1,371 1,386 1,389 1,399

12. Plumpang 545 600 661 730 805

Total 17,327 17,679 17,875 18,203 18,614

Sumber : Bank Rakyat Indonesia Cabang Tanjung Priok, Jakarta (2009)

Jumlah debitur maupun realisasi di Unit Tongkol setiap bulannya selalu mengalami peningkatan dibandingkan unit-unit yang lain. Jumlah debitur KUR di BRI Unit Tongkol sampai bulan Juli 2009 sebanyak 19.992 orang dengan total realisasi sebesar Rp 9.611.500,00. Jumlah tersebut berada pada urutan pertama dibandingkan dengan unit-unit yang lain. Batas maksimum dalam mengajukan KUR di BRI unit sebesar lima juta rupiah. Hal ini diharapkan dapat meningkatkan pertumbuhan usaha mikro, kecil, dan menengah sehingga pelaku usaha UMKM dapat meningkatkan permintaan realisasi KUR oleh nasabah.

bulan April 2009, namun belum mampu mencapai target realisasi, sehingga perlu diketahui faktor-faktor yang mempengaruhi realisasi KUR di Unit Tongkol agar permintaan KUR dapat terus meningkat dan dapat diikuti oleh unit yang lain.

Tingkat realisasi yang belum mencapai target mengidentifikasikan belum maksimalnya kinerja dari BRI Unit Tongkol dalam menyalurkan KUR. Untuk itu, pentingnya menganalisis faktor-faktor yang mempengaruhi realisasi kredit sehingga mendorong BRI Unit Tongkol untuk membantu para pelaku usaha mikro dalam memperoleh KUR sebagai modal pengembangan usahanya dan pada akhirnya akan membantu pencapaian target realisasi kredit.

Dengan melihat uraian diatas maka dapat dirumuskan beberapa permasalahan dalam penelitian ini, yaitu :

1. Bagaimana karakteristik nasabah KUR di BRI Unit Tongkol?

2. Faktor-faktor apa saja yang mempengaruhi realisasi KUR di BRI Unit Tongkol?

3. Apa saja faktor-faktor yang dapat menigkatkan total realisasi KUR?

1.3. Tujuan Penelitian

Setelah memaparkan dan menjelaskan latar belakang yang mendasari perumusan masalah dalam penelitian, maka tujuan dari penelitian ini yaitu : 1. Menganalisis karakteristik nasabah KUR di BRI Unit Tongkol.

2. Menganalisis faktor-faktor apa saja yang mempengaruhi realisasi KUR ditingkat debitur pada BRI Unit Tongkol.

3. Mendeskripsikan faktor apa saja yang dapat mempengaruhi meningkatnya realisasi KUR

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat, informasi serta masukkan bagi berbagai pihak yang berkepentingan yaitu :

13 2. Bagi mahasiswa, diharapkan dapat dijadikan sebagai bahan pustaka dan

referensi untuk penelitian yang akan dilakukan.

3. Bagi penulis, yaitu dapat menerapkan disiplin ilmu yang diperoleh saat kuliah, mengaplikasikan teori, berpikir kritis, dan sistematis sebagai bekal yang dapat diaplikasikan dalam dunia kerja.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Ketentuan Umum Perkreditan Bank

Penyaluran kredit merupakan salah satu jasa perbankan yang utama dalam mendukung perputaran ekonomi. Melalui kredit, sektor usaha akan mendapatkan dana untuk membiayai berbagai kegiatan usaha. Karena peranannya yang penting, volume penyaluran kredit juga dapat menjadi petunjuk mengenai laju perkembangan suatu sektor usaha tertentu.

Dalam proses realisasi kredit bagi debitur ada beberapa prosedur yang harus dilaksanakan oleh debitur dan bank pemberi kredit. Calon debitur harus mengajukan permohonan kredit terlebih dahulu dengan memenuhi persyaratan kredit yang ada. Kemudian calon debitur mengisi formulir permohonan kredit di bank yang diajukan.

Sebelum kredit diberikan, untuk meyakinkan bank bahwa calon debitur benar-benar dapat dipercaya, maka bank terlebih dahulu mengadakan analisis kredit. Analisis kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, serta faktor-faktor lainnya. Hal ini bertujuan agar bank yakin bahwa kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan bank itu sendiri. Calon debitur dalam hal ini dengan mudah memberikan data-data fiktif sehingga kredit tersebut sebenarnya tidak layak untuk diberikan. Hal ini akan berdampak kepada proses pengembalian kredit oleh debitur dan mengakibatkan kredit macet apabila salah dalam menganalisis calon debitur.

2.2. Unsur-unsur dan Tujuan Kredit

Dalam pemberian kredit kepada debitur terdapat unsur-unsur yang terkandung dalam proses realisasi kredit. Menurut Kasmir (2002) dalam transaksi kredit terdapat lima unsur kredit diantaranya kepercayaan, kesepakatan, jangka waktu, resiko, dan balas jasa.

15 akan datang. Disamping unsur percaya dalam kredit juga mengandung unsur kesepakatan antara pemberi kredit dengan penerima kredit yang dituangkan dalam suatu perjanjian dimana pemberi dan penerima kredit menandatangani hak dan kewajiban masing-masing.

Setiap kredit yang diberikan memiliki jangka waktu tertentu dalam waktu pengembalian kredit. Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak kembalinya kredit yang diberikan. Resiko ini menjadi tanggungan bank itu sendiri sehingga bank harus benar-benar mengenal karakteristik para calon debitur.

Pemberian kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapat diberikan dalam bentuk barang atau jasa, namun dapat dinilai dengan bentuk uang. Dalam prakteknya, transaksi kredit umumnya adalah menyangkut uang.

Bank umum, khususnya bank pemerintah sebagai agent of development

memiliki tujuan dalam memberikan kredit yaitu :

1. Turut menyukseskan program pemerintah dibidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan bervariasi antara lain meningkatkan daya guna uang, meningkatkan peredaran lalu lintas uang, salah satu alat stabilitas ekonomi, meningkatkan kegairahan berusaha, pemerataan pendapatan, dan meningkatkan hubungan internasional.

2.3. Jenis-jenis Kredit

Kredit yang diberikan oleh pihak bank memiliki jenis dan kegunaan masing-masing, dimana setiap jenis kredit memiliki tingkat bunga dan plafond

yang berbeda-beda. Jenis kredit dibagi dari berbagai aspek, yaitu dilihat dari segi kegunaan dimana ada kredit investasi dan kredit modal kerja.

modal kerja digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

Dalam segi tujuan, kredit dibagi atas kredit produktif, kredit konsumtif, dan kredit perdagangan. Kredit produktif diberikan kepada debitur untuk menghasilkan barang atau jasa. Kredit konsumtif digunakan untuk konsumsi secara pribadi. Dalam kredit ini tidak ada penambahan barang dan jasa yang dihasilkan. Untuk kredit perdagangan digunakan dalam kegiatan perdagangan seperti membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

Dalam jangka waktu pengembalian kredit pihak bank memberikan jangka waktu yang berbeda tergantung pada jenis kredit. Jangka waktu pengembalian dibedakan atas tiga jenis, yaitu kredit jangka pendek, kredit jangka menengah, dan kredit jangka panjang. Kredit jangka pendek memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun. Kredit jangka pendek biasanya digunakan untuk keperluan modal kerja. Kredit jangka menengah memiliki waktu antara 1-3 tahun, biasanya untuk investasi. Kredit jangka panjang merupakan kredit yang memiliki masa waktu pengembalian paling lama yaitu 3-5 tahun, biasanya untuk investasi yang karakteristik usahanya tahunan seperti perkebunan kelapa sawit, karet, dan lainnya.

Usaha agribisnis sebagian besar merupakan kredit jangka menengah. Hal ini disebabkan karakteristik usaha yang membutuhkan periode waktu yang relatif lama untuk menghasilkan suatu produk, sehingga untuk mendapatkan penghasilan membutuhkan waktu satu periode tanam. Untuk usaha agribisnis yang menggunakan investasi besar yang membutuhkan dana besar biasanya kredit yang digunakan yaitu kredit dengan jangka waktu panjang.

2.4. Macam-macam Kredit BRI

17 Pedesaan (KUPEDES), Kredit Usaha Rakyat (KUR), Kredit Kendaraan Bermotor (KKB), Kredit Pemilikan Rumah (KPR), dan Kredit Multi Guna (KMG).

1. Kredit Golongan Berpenghasilan Tetap (KRETAP)

Kredit jenis ini disalurkan oleh BRI kepada para pekerja yang memiliki gaji tetap yang berada di bawah suatu instansi pemerintah baik pusat, daerah, dan perusahaan swasta. Para golongan yang dapat mengajukan kredit ini seperti PNS, pegawai BUMN, pegawai BUMD, TNI, POLRI, dan pegawai swasta yang telah diangkat sebagai pegawai tetap.

Pemberian KRETAP ini dilakukan kepada pegawai dimana dalam pengajuannya terlebih dahulu mendapat rekomendasi dan adanya perjanjian kerjasama antara BRI dengan pimpinan instansi atau perusahaan pegawai bekerja. Kredit ini dapat diajukan pada semua kantor cabang dan kantor cabang pembantu BRI.

Angsuran yang harus dibayar oleh para debitur sebelumnya dilakukan kerjasama dengan instansi untuk pemotongan gaji para debitur yang mengajukan kredit di BRI. Kredit ini diberikan dalam bentuk persekot dengan angsuran secara tetap pokok dan bunga setiap bulannya.

2. Kredit Pensiun (KRESUN)

Kredit pensiun merupakan bentuk kredit yang diberikan kepada para pensiunan PNS, BUMN, BUMD, TNI, POLRI, dan karyawan swasta yang memiliki Yayasan Dana Pensiun. Kredit ini juga bisa diajukan oleh para janda atau istri para pensiunan.

Pembayaran kredit sebelumnya dilakukan kerjasama dengan lembaga pensiun dan BRI. Angsuran kredit dibayarkan setiap bulannya dengan cara pemotongan gaji pensiun.

3. Kredit Umum Pedesaan (KUPEDES)

4. Kredit Usaha Rakyat (KUR)

Kredit usaha rakyat merupakan salah satu program pemerintah untuk pembiayaan bagi pengusaha mikro, kecil, menengah, dan koperasi. Penyaluran kredit dilakukan di BRI unit. Kredit ini diberikan oleh BRI tanpa adanya agunan, hal ini karena KUR merupakan program pemerintah. Dalam penelitian ini KUR yang dimaksud adalah KUR yang diberikan kepada pelaku usaha yang bergerak di sektor agribisnis baik on farm ataupun off farm.

5. Kredit Kendaraan Bermotor (KKB)

Kredit jenis ini diperuntukkan bagi kreditur yang ingin memiliki kendaraan bermotor. BRI terlebih dahulu memberikan kendaraan yang diinginkan kemudian kreditur membayar cicilan dan bunga setiap bulannya untuk pembayaran kendaraan tersebut.

6. Kredit Pemilikan Rumah (KPR)

Kredit pemilikan rumah merupakan suatu jenis kredit yang diperuntukkan bagi perseorangan, profesional maupun wiraswasta baik pembelian, membangun ataupun renovasi rumah.

7. Kredit Multi Guna (KMG)

Kredit multi guna merupakan salah satu jenis kredit yang diberikan kepada individu yang berpenghasilan tetap ataupun tidak tetap untuk berbagai keperluan yang tidak dapat dilayani dengan SIM KKB/KPR/lainnya.

2.5. Kredit Usaha Rakyat (KUR) BRI

Pada akhir tahun 2007 pemerintah mengeluarkan program KUR, program yang sedikit diadaptasi pemerintah Indonesia dari Bank Pedesaan yang pertama kali didirikan di Bangladesh pada tahun 1976.

Kredit usaha rakyat merupakan fasilitas kredit yang khusus diberikan kepada kegiatan usaha mikro, kecil, dan menengah serta koperasi yang usahanya cukup layak namun tidak memiliki agunan yang cukup sesuai dengan persyaratan yang telah ditetapkan oleh pihak perbankan.

Kredit usaha rakyat baru dilaksanakan oleh BRI pada Maret 2008 dimana KUR ini dibagi menjadi dua yaitu, KUR Retail dan KUR Mikro. Untuk plafond

19 sebesar lima juta rupiah, untuk saat ini BRI baru menyediakan KUR Mikro, hal ini karena KUR merupakan kredit yang tidak menggunakan agunan sehingga BRI tidak ingin mengambil resiko yang tinggi. Selain itu, BRI fokus terhadap Usaha Mikro, Kecil, dan Menengah (UMKM)

Jangka waktu pengembalian kredit bagi debitur dapat dibedakan menjadi tiga tergantung kesepakatan diantaranya :

1. Kredit jangka pendek yang berjangka waktu satu tahun.

2. Kredit jangka menengah yang berjangka waktu antara 1-3 tahun. 3. Kredit jangka panjang yang berjangka waktu lebih dari tiga tahun.

Dalam KUR jangka waktu pengembalian kredit dibedakan atas dua, yaitu kredit investasi dan kredit modal kerja. Untuk kredit investasi BRI memberikan jangka waktu pengembalian maksimum 3 tahun, sedangkan untuk kredit modal kerja BRI memberikan jangka waktu maksimum 2 tahun. Dalam KUR tidak ada agunan yang harus diberikan debitur kepada bank penyalur karena KUR merupakan kredit tanpa agunan yang dijamin pemerintah melalui PT. Asuransi Kredit Indonesia (Askrindo) dan Perum Sarana Pembinaan Usaha (SPU). Kredit yang ditanggung kedua perusahaan yang menjadi penjamin adalah kredit macet hingga 70 persen dari total kredit.

2.6. Pertimbangan Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Dalam pemberian kredit ada beberapa faktor yang dilihat oleh pihak bank dari calon debiturnya. Menurut Kasmir (2002) dalam memberikan kredit kepada calon debitur ada beberapa faktor-faktor yang mempengaruhi bank dalam menilai pemohon kredit diantaranya :

1. Karakter (character), yaitu tabiat serta kemauan si pemohon untuk memenuhi kewajiban-kewajiban yang telah dijanjikan. Pada karakter ini yang diteliti adalah sifat-sifat, kebiasaan, kepribadian, cara hidup, dan keadaan keluarga. 2. Kapasitas (capacity), yaitu kesanggupan si pemohon dalam mewujudkan

memenuhi kewajiban-kewajiban lainnya. Penelitian diarahkan pada kemampuan dan kecakapan pemohon kredit dalam mempergunakan pinjamannya. Kemampuan si pemohon tergantung pada kecakapan, sifat, keadaan perusahaan, dan situasi perekonomian pada umumnya. Kecakapan dan kesungguhan pemohon merupakan salah satu faktor yang sangat penting. Untuk itu diperlukan suatu ukuran. Setiap bank memiliki ukuran penilaian sendiri.

3. Modal (capital), yaitu modal dasar yang dimiliki calon nasabah untuk menjalankan dan memelihara kelangsungan usahanya. Penilaian terhadap modal si pemohon tidak hanya ditinjau dari segi besar kecilnya modal yang ditanam, tetapi bagaimana penyebaran pembagian di dalam alat-alat produksi. 4. Agunan (collateral), yaitu barang-barang berharga yang diserahkan oleh calon

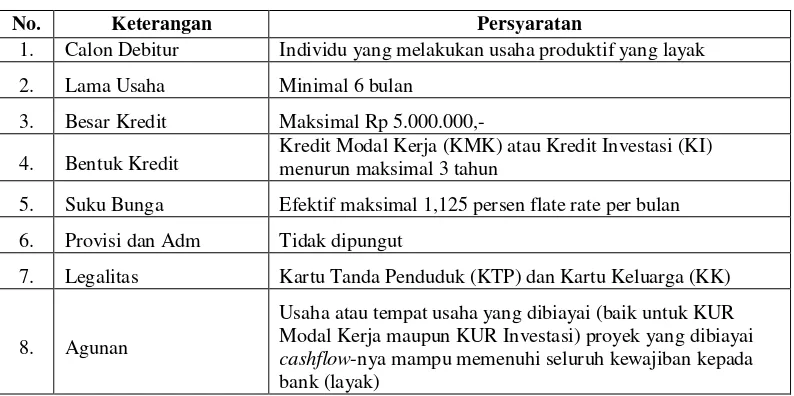

nasabah sebagai agunan atas kredit yang diterimanya. Tujuan penilaian ini adalah untuk mengetahui sampai sejauh mana resiko tidak terpenuhinya kewajiban finansial kepada bank dapat ditutup oleh nilai agunan yang diserahkan calon nasabah. Penilaian terhadap barang agunan ini meliputi jenis atau macam barang, nilainya, lokasinya, bukti pemilikan, dan status hukumnya. Dalam pemberian kredit KUR tidak ada agunan yang harus diserahkan nasabah kepada pihak bank karena KUR sudah dijamin oleh pemerintah.

5. Kondisi Ekonomi (condition of economy), merupakan faktor eksternal berupa kondisi politik, sosial, ekonomi, budaya, dan lain-lain yang mempengaruhi keadaan perekonomian pada suatu saat maupun untuk kurun waktu tertentu yang dapat mempengaruhi permintaan terhadap kredit.

Selain penilaian 5 C diatas, menurut Kasmir (2002) ada penilaian yang juga biasa digunakan, yaitu 7 P diantaranya :

1. Personality

21 2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalityas, serta karakternya. Sehingga nasabah dapat digolongkan ke dalam golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam tergantung keperluan nasabah.

4. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa memiliki prospek, bukan hanya bank yang rugi tetapi juga nasabah. 5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lain.

6. Profitability

Untuk menganalisis kemampuan nasabah dalam mencari laba. Profitability

diukur dari periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

2.7. Prosedur Umum Perkreditan

kredit sehingga dapat diambil keputusan atas permohonan kredit yang diajukan oleh nasabah, setelah itu tahap pengawasan kredit. Prosedur umum perkreditan ini dapat dilihat pada Gambar 2.

Gambar 2. Prosedur Umum Perkreditan

Sumber : BRI Tanjung Priok (2009)

2.8. Kajian Penelitian Terdahulu

Pursito (2003) melakukan penelitian mengenai analisis efektivitas dan faktor-faktor penyaluran kredit dalam pembiayaan industri pangan skala kecil dan menengah oleh BRI di Semarang. Hasil analisis menunjukkan bahwa jumlah pegawai yang dikenal berpengaruh nyata positif terhadap pengambilan kredit ritel komersial. Ditinjau dari sisi kreditur, semakin dikenalnya calon nasabah (kreditur) oleh pegawai bank, maka akan memudahkan kreditur dalam mengumpulkan informasi yang diperlukan sehingga analisis dan evaluasi prinsip 5C diharapkan memiliki tingkat keyakinan yang tinggi. Hasil analisis menggunakan model logit maka diketahui bahwa peubah lama pendidikan, pengalamaan usaha, rasio pendapatan, jumlah karyawan, dan jarak ke bank tidak berpengaruh nyata terhadap pengambilan kredit.

Penelitian yang dilakukan oleh Tarigan (2006) dengan judul “Analisis Faktor-faktor yang Mempengaruhi Permintaan Kredit Umum Pedesaan (KUPEDES) dalam Sektor Pertanian di BRI Unit Parung Bogor” menyimpulkan bahwa faktor-faktor yang berpengaruh nyata terhadap permintaan KUPEDES di BRI Unit Parung adalah jumlah agunan, pengalaman kredit, dan omset. Dalam

Permohonan Kredit

Pemenuhan Persyaratan Kredit

Penilaian dan Analisis Permohonan Kredit

Pengawasan Kredit

Pengisian Formulir permohonan Kredit

Pelunasan Kredit

23 penelitian ini digunakan analisi regresi linier berganda dengan uji statistik t, uji F, dan koefisien determinasi.

Jenis kredit dalam penelitian Tarigan (2006) sama dengan kredit yang ada dalam penelitian ini, yaitu kredit yang menjadi program pemerintah namun berbeda segmentasi pasar dan adanya agunan dalam KUPEDES. Dalam KUR segmentasi ditujukan bagi para debitur yang telah memiliki usaha dan tidak memiliki agunan untuk mengajukan kredit.

Penelitian yang dilakukan Sari (2006) tentang “Analisis Faktor-faktor yang Mempengaruhi Permintaan Kredit Umum Pedesaan (KUPEDES) di Wilayah Pedesaan dan Perkotaan (Kasus pada BRI Unit Ciampea dan BRI Unit Citeureup)” dilakukan perbandingan antara pedesaan dan perkotaan dengan melihat karakteristik debitur. Dala