SKRIPSI

PENGARUH PENGENDALIAN INTERNAL, BUDAYA ORGANISASI, DAN KOMPENSASI TERHADAP PERILAKU ETIS

PEGAWAI NEGERI SIPIL PADA BAGIAN KEPEGAWAIAN DAERAH

KABUPATEN KARO

OLEH

CLARA CECILIA S 110502238

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertandatangan dibawah ini menyatakan dengan ini sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Penendalian Internal, Budaya Organisasi Dan Kompensasi Terhadap Perilaku Etis Pegawai Negeri Sipil Pada Badan Kepegawaian Daerah Kabupaten. Karo” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dann Bisnis Uniiversitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah endapatkan izin, dan/atau ditulskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015

ABSTRAK

Pengaruh Pengendalian Internal, Budaya Organiasai, Dan Kompensasi Terhadap Perilaku Etis Pegawai Negeri Sipil Pada Badan Kepegawaian

Daerah Kabupaten Karo.

Penelitian ini dilakukan untuk mengetahui: pengaruh penendalian internal, budaya organisasi dan kompensasi terhadap perilaku etis pegawai negeri sipil pada badan kepegawaian daerah Kab. Karo. Populasi pada penelitian ini adalah 119 pegawai yang ada pada BKD Kab. Karo yang masih aktif bekerja. Kuesioner diuji validitas dan reliabilitas sebelum dilakukan pengumpulan data penelitian dengan menyebar 30 kuesioner diluar sampel . Uji asumsi klasik yang meliputi uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas. Metode analisis data yang digunakan adalah analisis regresi berganda.

Hasil dari penelitian ini adalah: (1) Terdapat pengaruh positif dan signifikan antara Pengendalian Internal terhadap erilaku etis PNS pada BKD Kab. Karo, hal ini ditunjukkan oleh nilai t-hitung sebesar 1,751 > dari nilai t-tabel 1,658 dan nilai signifikansi pada tabel sebesar 0,027 (di bawah 0,05). (2) Terdapat pengaruh positif dan signifikan antara budaya oraganisasi terhadap perilaku etis PNS pada BKD Kab. Karo, hal ini ditunjukkan oleh nilai t-hitung variabel sebesar 12,708 > dari nilai t-tabel 1,658 dan nilai signifikansi pada tabel sebesar 0,000 (di bawah 0,05). (3) Terdapat pengaruh positif dan signifikan antara kompensasi terhadap perilaku etis PNS pada BKD Kab. Karo, hal ini ditunjukkan oleh nilai t-hitung sebesar 2,180 > nilai t-tabel sebesar 1,658 dan nilai signifikansi pada tabel sebesar 0,032 (di bawah 0,05).

ABSTRACT

Effect of Internal Control, Cultural Organiasai, And Compensation Of Ethical Conduct for Civil Servants On Regional Employment Agency Karo.

This study was conducted to determine: the effect of internal control, organizational culture and compensation for ethical behavior of civil servants at local staffing agency Kab. Karo. The population in this study is that there are 119 employees at BKD District. Karo is still actively working. The questionnaire tested the validity and reliability before data collection questionnaire study with 30 spread out the sample.

Classic assumption test including normality test, test multicoloniarity and heteroscedasticity test. Data analysis method used is multiple regression analysis. Results from this study are: (1) There is a positive and significant impact on the Internal Control Behaviors among ethical civil servants at BKD District. Karo, this is indicated by a value of 1,751 t count> t-table value of 1.658 and the significant value on the table by 0.027 (under 0.05). (2) There is a positive and significant influence between organization of culture to ethical behavior of civil servants at BKD District. Karo, this is indicated by the value of the variable t-test for 12.708> t-table value of 1.658 and the significant value on the table by 0.000 (under 0.05). (3) There is a positive and significant influence between compensation for ethical behavior of civil servants at BKD District. Karo, this is indicated by a value of 2,180 t count> t-table value of 1.658 and the significant value on the table by 0.032 (under 0.05).

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan penelitian skripsi dengan judul “Pengaruh Penendalian Internal, Budaya Organisasi Dan Kompensasi Terhadap Perilaku Etis Pegawai Negeri Sipil Pada Badan Kepegawaian Daerah Kabupaten. Karo.”

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbigan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. Selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

3. Ibu Dra. Marhayanie Msi., selaku Sekertaris Departemen Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

4. Ibu Dr. Endang Sulistya Rini, SE., Msi., selaku ketua Progran Studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara 5. Ibu Dr. Elisabeh Siahaan, SE., MSc., selaku Dosen Pembimbing atas

ketulusan hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan penulis.

6. Ibu. Dra. Yulinda, Msi., selaku Dosen Pembaca Penilai atas diskusi-diskusinya dan memberikan penjelasan mengenai hal-hal yang masih kabur dalam penulisan skripsi ini.

7. Dra. Friska Sipayung, Msi., selaku Dosen Penguji yang sudah memberikan banyak masukan untuk perbaikan skripsi ini dan menunjukkan berbagai kesalahan didalamnya.

8. Bapak dan Ibu Staf Pengajar yang banyak memberikan ilmu pengetahuannya selama penulis kuliah di Fakultas Ekonomi Universitas Sumatera Utara serta seluruh pegawai administrasi Fakultas Ekonomi.

9. Teristimewa untuk keluarga saya, khususnya ayah dan ibu saya yang sangat saya cintai yang selalu memberikan doa dan dukungann moril dan materil yang tanpa henti kepda penulis sehingga penulis dapat menyelasaikan skripsi ini.

10.Kakak saya yang selalu memberikan semangat dan motivasi kepada penulis kak yeyen berserta keluarga, kak dedek, dan kak ninta berserta keluarga.

mengerjakan skripsi ini : sasa, kak dida, mami hesti, naomi, cila, amel, aida, vera, noris, bella, maikel, kak eci dan masih banyak lagi yang tidak bisa penulis sebutkan satu-persatu

12.Kepada sepupu penulis yang sudah sangat membantu dan mendukung penulis dalam menegrjakan skripsi ini Jesika rasia dan tidak pernah bosa memberikan masukan kepada penulis

13.Tema-teman seperjuangan penulis roy, alda, dan nita yang sama-sama berjuang menyelesaikan skripsi dan memberikan banyak canda tawa, masukan, dan motivasi sehingga penulis menyelesaikan skripsi ini dengan senang hati.

14.Semua orang yang tidak bisa penulis sebutkan satu-persatu yang telah membantu saya dalam doa sampai pada terselesainya skripsi ini.

Medan, Agustus 2015 Penulis,

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian... 12

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Internal ... 14

2.1.1 Pengertian Pengendalian Internal ... 14

2.1.2 Tujuan Pengendalian Internal ... 17

2.1.3 Dimensi-dimensi Pengendalian Internal... 17

2.1.4 Keterbatasan Pengendalian Internal ... 23

2.2.1 Pengertian Budaya Organsasi ... 25

2.2.2 Dimensi Budaya Organisasi ... 27

2.2.3 Fungsi Budaya Organisasi ... 29

2.2.4 Pembentukan Budaya Organisasi ... 31

2.2.5 Kekuatan Budaya Organisasi ... 32

2.3 Kompensasi... 33

2.3.1 Pengertian Kompensasi ... 33

2.3.2 Jenis-jenis Kompensasi ... 34

2.3.3 Sistem Pemberian Kompensasi ... 38

2.3.4 Tujuan Pemberia kompensasi ... 39

2.3.5 Prinsip-prinsip Kompensasi ... 41

2.4 Perilaku Etis ... 42

2.4.1 Pengertian Perilaku Etis ... 42

2.4.2 Dimensi Perilaku Etis ... 43

2.4.3 Prinsip Etis ... 44

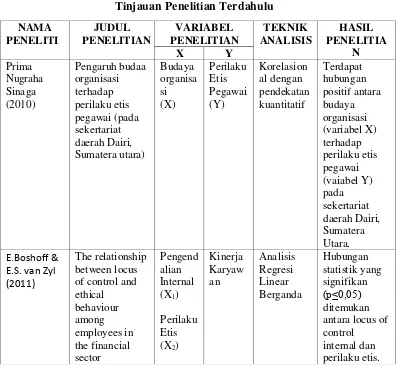

2.5 Penelitian Terdahulu ... 45

2.6 Kerangka Konseptual ... 46

2.7 Hipotesis ... 49

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 50

3.2 Tempat dan Waktu Penelitian ... 50

3.3 Batasan Operasional ... 51

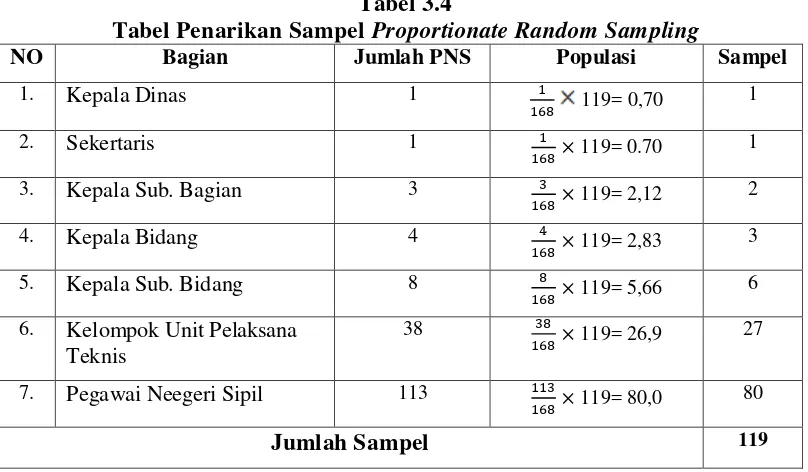

3.6 Populasi dan Sampel ... 54

3.6.1 Populasi ... 54

3.6.2 Sampel ... 54

3.7 Jenis Data ... 57

3.7.1 Data Primer ... 57

3.7.2 Data Sekunder ... 57

3.8 Metode Pengumpulan data ... 57

3.9 Uji Validitas dan Reabilias ... 58

3.9.1 Uji Validitas ... 58

3.9.2 Uji Reabilitas... 60

3.10 Teknik Analisis... 61

3.10.1 Analisis Deskriptif ... 61

3.10.2 Uji Asumsi Klasik... 61

3.10.2.1 Uji Normalitas ... 61

3.10.2.2 Uji Heteroskedastisitas ... 61

3.10.2.3 Ujii Multikolinearitas ... 62

3.10.3 Analisis Linier Berganda ... 62

3.10.3.1 Koefisien Determinan (R2) ... 63

3.10.3.2 Uji F (Uji Serempak/Simultan) ... 63

3.10.3.3 Uji T (Uji Parsial) ... 64

BAB V HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Instansi ... 65

4.4 Analisis Statistik Deskriptif ... 67

4.2.1 Deskriptif Responden ... 68

4.4.4 Deskriptif Variabel Penelitian ... 70

4.3 Uji Asumsi Klasik ... 89

4.3.1 Uji Normalitas ... 89

4.3.2 Uji Heteroskedastisitas ... 92

4.3.3 Uji Multikolinearitas ... 94

4.4 Pengujian Hipotesis... 95

4.4.1 Analisis Linier Berganda ... 95

4.4.2 Uji Signifikan (Uji -F) ... 97

4.5 Identifikasi Determinan ... 98

4.6 Pembahasan ... 99

4.6.1 Pengaruh Pengendalian internal (X1) terhadap Perilaku Etis pegawai (Y)... 100

4.6.2 Pengaruh Budaya Organisasi (X2) terhadap Perilaku Etis Pegawai (Y) ... 102

4.6.3 Pengaruh Kompensasi (X3) terhadap Perilaku Etis Pegawai (Y) ... 105

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 108

5.2 Saran ... 108

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 45

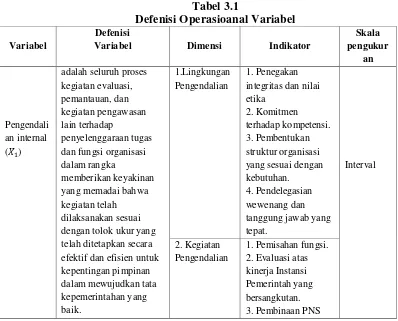

3.1 Definisi Operasional Variabel... 51

3.2 Instrumet Skala Semantic Deferential... 54

3.3 Jumlah Pegawai Negeri Sipil Kab. Karo ... 54

3.4 Penarikan Sampel Propotionate Random Sampling... 56

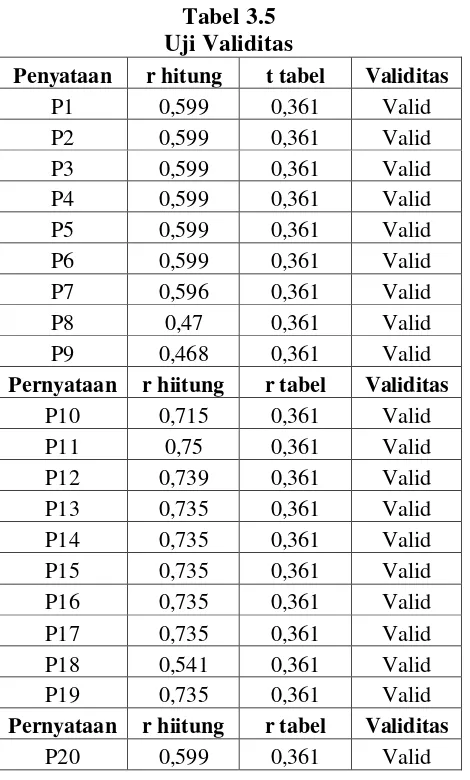

3.5 Uji Validitas... 59

3.6 Uji Reabilitas... 60

4.1 Identitas Responden... 68

4.2 Distribusi Tanggapan Responden terhadap Pengendalian Internal... 70

4.3 Interprestasi nilai rata-rata jawaban responden terhadap Pengendalian Internal (X1)... 74

4.4 Distribusi Tanggapan Responden terhadap Budaya Organisasi... 75

4.5 Interprestasi nilai rata-rata jawaban responden terhadap Budaya Organisasi (X2)... 79

4.6 Distribusi Tanggapan Responden terhadap Kompensasi... 80

4.7 Interprestasi nilai rata-rata jawaban responden terhadap Kompensasi (X3)... 84

4.8 Distribusi Tanggapan Responden terhadap Perilaku Etis... 85

4.9 Interprestasi nilai rata-rata jawaban responden terhadap Perilaku Etis (Y)... 89

4.10 One-Sample Kolmogrof-Smirnov Test... 92

4.11 Uji Glejser... 94

4.12 Multikolinearitas... 95

4.13 Hasil Regresi Linier Berganda... 96

4.14 Hasil Uji Signifikan Simultan (Uji-F)... 98

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Pembentukan Budaya Organisasi... 31

2.2 Kerangka Konseptual... 48

4.1 Grafik Histogram Uji Normalitas... 90

4.2 Grafik Normal atau P-Plot... 91

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian... 115

2 Distribusi Jawaban validitas dan reabilitas... 119

3 Hasil Uji Validitas dan Reabilitas... 122

4 Distribusi Jawaban Responden... 123

5 Uji Asumsi Klasik... 125

ABSTRAK

Pengaruh Pengendalian Internal, Budaya Organiasai, Dan Kompensasi Terhadap Perilaku Etis Pegawai Negeri Sipil Pada Badan Kepegawaian

Daerah Kabupaten Karo.

Penelitian ini dilakukan untuk mengetahui: pengaruh penendalian internal, budaya organisasi dan kompensasi terhadap perilaku etis pegawai negeri sipil pada badan kepegawaian daerah Kab. Karo. Populasi pada penelitian ini adalah 119 pegawai yang ada pada BKD Kab. Karo yang masih aktif bekerja. Kuesioner diuji validitas dan reliabilitas sebelum dilakukan pengumpulan data penelitian dengan menyebar 30 kuesioner diluar sampel . Uji asumsi klasik yang meliputi uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas. Metode analisis data yang digunakan adalah analisis regresi berganda.

Hasil dari penelitian ini adalah: (1) Terdapat pengaruh positif dan signifikan antara Pengendalian Internal terhadap erilaku etis PNS pada BKD Kab. Karo, hal ini ditunjukkan oleh nilai t-hitung sebesar 1,751 > dari nilai t-tabel 1,658 dan nilai signifikansi pada tabel sebesar 0,027 (di bawah 0,05). (2) Terdapat pengaruh positif dan signifikan antara budaya oraganisasi terhadap perilaku etis PNS pada BKD Kab. Karo, hal ini ditunjukkan oleh nilai t-hitung variabel sebesar 12,708 > dari nilai t-tabel 1,658 dan nilai signifikansi pada tabel sebesar 0,000 (di bawah 0,05). (3) Terdapat pengaruh positif dan signifikan antara kompensasi terhadap perilaku etis PNS pada BKD Kab. Karo, hal ini ditunjukkan oleh nilai t-hitung sebesar 2,180 > nilai t-tabel sebesar 1,658 dan nilai signifikansi pada tabel sebesar 0,032 (di bawah 0,05).

ABSTRACT

Effect of Internal Control, Cultural Organiasai, And Compensation Of Ethical Conduct for Civil Servants On Regional Employment Agency Karo.

This study was conducted to determine: the effect of internal control, organizational culture and compensation for ethical behavior of civil servants at local staffing agency Kab. Karo. The population in this study is that there are 119 employees at BKD District. Karo is still actively working. The questionnaire tested the validity and reliability before data collection questionnaire study with 30 spread out the sample.

Classic assumption test including normality test, test multicoloniarity and heteroscedasticity test. Data analysis method used is multiple regression analysis. Results from this study are: (1) There is a positive and significant impact on the Internal Control Behaviors among ethical civil servants at BKD District. Karo, this is indicated by a value of 1,751 t count> t-table value of 1.658 and the significant value on the table by 0.027 (under 0.05). (2) There is a positive and significant influence between organization of culture to ethical behavior of civil servants at BKD District. Karo, this is indicated by the value of the variable t-test for 12.708> t-table value of 1.658 and the significant value on the table by 0.000 (under 0.05). (3) There is a positive and significant influence between compensation for ethical behavior of civil servants at BKD District. Karo, this is indicated by a value of 2,180 t count> t-table value of 1.658 and the significant value on the table by 0.032 (under 0.05).

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Masalah sumber daya manusia masih menjadi sorotan dan tumpuhan bagi

perusahaan untuk tetap dapat bertahan di era globalisasi. Sumber daya manusia

merupakan faktor penentu keberhasilan pelaksanaan organisasi yang efektif.

Menurut Griffin (2003:414) semakin pentingnya sumber daya manusia berakar

dari meningkatnya kerumitan hukum, kesadaran bahwa sumber daya manusia

merupakan alat berharga bagi peningkatan produktivitas dan kesadaran mengenai

biaya yang berkaitan dengan manajemen sumber daya manusia yang lemah.

Melihat pentingnya sumber daya manusia, ada banyak karyawan yang

bekerja dengan sungguh-sungguh atau berperilaku baik (etis) dalam suatu

perusahaan, tetapi ada juga yang bekerja di luar kontrol sehingga dapat membawa

karyawan kearah perilaku yang tidak baik atau perilaku tidak etis.

Setiap perusahaan baik swasta maupun instansi pemeritahan umumnya

menerapkan etika yang harus dipatuhi oleh para karyawannya. Etika itu sendiri

adalah kesepakatan bersama dan pedoman untuk diterapkan dan dipatuhi semua

anggota perusahaan/organisasi tentang apa yang dinilai baik dan buruk dalam

pelaksanaan dan pelayanan profesi. Profesi yang dimaksud dalam penelitian ini

mencakup karyawan, manajer, maupun pimpinan perusahaan. Namun, tidak

jarang dalam suatu perusahaan ada oknum yang tidak melaksanakan etika yang

perilaku tidak etis. Perilaku tidak etis adalah gejala-gejala dari timbulnya

kecurangan (fraud) dalam perusahaan.

Perilaku tidak etis saat ini telah menjadi banyak perhatian media dan salah

satu isu yang menonjol baik pada perusahaan swasta maupun instansi

pemerintahan. Disamping itu, menurut Griffin (2006:58) perilaku tidak etis

merupakan perilaku yang tidak sesuai dengan norma sosial yang diterima secara

umum. Perilaku tidak etis muncul karena karyawan merasa tidak puas dan kecewa

dengan hasil yang di dapat dari perusahaan.

Perilaku tidak etis telah berkembang dengan pesat di berbagai negara

termasuk di Indonesia. Tidak hanya sektor swasta, perilaku tidak etis saat ini juga

telah berkembang di berbagai organisasi publik dan lembaga-lembaga

pemerintahan di Indonesia. Hal ini dapat dibuktikan dengan banyaknya

kasus-kasus korupsi yang terjadi belakang ini.

Berbicara tentang kondisi pegawai negeri sipil di daerah, akan berhadapan

dengan kondisi yang berkisar pada diskursus rendahnya tingkat profesionalisme,

tingkat kesejahteraan yang belum memadai, merebaknya praktek-praktek spoil

system dalam penempatan pegawai. Semua itu akan bermuara pada rendahnya

etos kerja pegawai. Menguatkan sinyalemen tersebut, dikatakan oleh Widhyharto

(2004:113) bahwa ada sejumlah permasalahan yang dihadapi oleh birokrasi di

Indonesia berkenaan dengan sumberdaya manusia pegawai negeri sipil.

Permasalahan tersebut antara lain, besarnya jumlah pegawai negeri sipil,

rendahnya kualitas dan ketidak sesuaian kompetensi yang dimiliki, kesalahan

Mengingat posisi Pegawai Negeri Sipil (PNS) merupakan salah satu

tulang punggung penyelenggara Negara yang sering mendapat sorotan negatif

akibat kemerosostan mental dan moral yang ditunjukkan dalam melaksanakan

tugas pelayanan kepada masyarakat sehinggga kinerja birokrasi Pegawai Negeri

Sipil (PNS) mendapatkan beberapa warning yang di antaranya adalah birokrasi

yang tidak bertanggung jawab, birokrasi yang cacat dan lemah, birokrasi

disfungsional yang berada di bawah standar, birokrasi yang kinerja tidak efektif,

birokrasi yang terbelakang dan ketinggalan, birokrasi arogan dan salah urus,

birokrasi yang tidak etis;

Tindak perlakuan tidak etis pada Pegawai Negri Sipil (PNS) dapat dilihat

juga dari banyaknya terungkap praktek Kolusi Korupsi Nepotisme (KKN) di

Pegawai Negeri Sipi (PNS), ini adalah bagian fakta yang tidak dapat dipungkiri,

yang pada akhirnya berdampak semakin menurunnya kepercayaan masyarakat

terhadap PNS. Dapat dilihat juga dari sistem perekrutan Calon Pegawai Negri

Sipil (CPNS). Seperti yang diketahui semenjak tahun 2014 pemerintah pusat

berwenang penuh terhadap penerimaan pegawai negeri. Tidak seperti tahun

sebelumnya, pemerintah daerah menjadi penyelenggara ujian masuk penerimaan

pegawai negri.

Perubahan penyelenggaraan ujian ini dilakukan untuk mengurangi tindak

manipulasi ataupun kecurangan yang dilakukan pemerintah daerah dalam

penerimaan CPNS. Pasalnya, di daerah sering ditemukan penyimpangan dalam

Entah itu kecurangan saat tes CPNS berlangsung maupun saat pengumuman.

Tujuannya satu, memanfaatkan situasi untuk mendapatkan keuntungan pribadi.

Selain melakukan perlakuan tidak etis dalam perekrutan PNS pemerintah

daerah juga sering melakukan kecurangan dalam hal promosi atau peningkatan

jabatan. Kebanyakan promosi yang dilakukan pada PNS Kab. Karo jarang sekali

dilihat berdasarkan kompetensi seseorang. Dimana dalam promosi dilakukan

berdasarkan seberapa dekat hubungan atasan dan bawahan tanpa didasari oleh

kompetensi atau sering disebut dengan nepotisme.

Perilaku tidak etis timbul dalam suatu instansi pemerintah disebabkan oleh

lemahnya pengendalian internal yang dapat membuka keleluasaan Pegawai

Negeri Sipil untuk melakukan tindakaan yang dapat merugikan pemerintah

ataupun masarakat. Kecurangan merupakan sebagai suatu fenomena pengendalian

internal yang dapat dipengaruhi oleh banyak faktor. Menurut Fauwzi (2011)

tindakan kecurangan dapat dipengaruhi oleh tidak adanya sistem pengendalian

internal dan monitoring oleh atasan.

Untuk mendapatkan hasil monitoring yang baik, diperlukan pengendalian

internal perusahaan yang efektif (Wilopo, 2006). Ketidakefektifan pengendalian

internal juga merupakan faktor yang memengaruhi adanya perlakuan tidak etis

dan kecurangan. Pengendalian internal memegang peranan penting dalam

organisasi untuk meminimalisir terjadinya kecurangan (Fauwzi, 2011).

Pengendalian internal yang efektif akan menutup peluang terjadinya perilaku yang

Pengendalian internal adalah proses yang dirancang untuk memberikan

kepastian yang layak mengenai pencapaian tujuan manajemen tentang reliabilitas

pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap

hukum dan peraturan yang berlaku (Arens, 2006:412). Selain pengendalian

internal faktor yang dapat mempengaruhi perilaku tidak etis adalah budaya

organisasi.

Terdapat beberapa fenomena keterbatasan pimpinan organisasi melalui

manajemen dalam mengawasi dan mengendalikan menjadi salah satu penyebab

terjadinya penyelewengan dan kecurangan pegawai, seperti pada kasus PNS di

Indonesia (http: //medialacak.blogspot.com, 29 Juli 2014 – Upah Lembur fiktif

PNS rugikan negara), dimana kebijakan pimpinan pada akhirnya mendorong

terjadinya kecurangan yang menyuburkan praktik lembur fiktif yang dilakukan

oleh para pegawai negeri sipil melalui permainan absensi kehadiran. Pegawai

sebetulnya tidak lembur, namun di absensi selalu dibuat ada kelebihan jam kerja

(overtime), sehingga pegawai atau pejabat mendapatkan gaji dan upah yang tidak

sesuai dengan semestinya.

Selain pengendalian internal perilaku etis Pegwai Negeri Sipil juga

diengaruhi oleh budaya organisasi. Budaya organisasi adalah suatu persepsi

bersama yang dianut oleh anggota-anggota organisasi menunjuk pada nilai-nilai,

kepercayaan dan prinsip-prinsip mendasar suatu sistem manajemen organisasi,

yang berupa praktek-praktek manajemen dan perilaku organisasi. Pada dasarnya

faktor dimana faktor tersebut dapat mempengaruhi budaya organisasi terhadap

perilaku etis seseorang.

Berikut ini adalah faktor-faktor yang mempengaruhi budaya organisasi.

Faktor pertama yang mempengaruhi budaya organisasi terhadap perilaku etis

seseorang adalah faktor individu sedangkan faktor kedua adalah faktor sosial.

Faktor individu ini sangat mempengaruhi pada dasar pembentukan

perilaku etis seseorang dimana tingkat pengetahuan, nilai-nilai moral yang

tertanam pada diri, sikap dan perilaku dari pribadi seseorang yang akan

membentuk suatu cara hidup yang berkembang dalam kegiatan berkelompok yang

akan terbentuk nantinya dalam suatu organisasi. Jadi faktor individu adalah

bagian dasar yang sangat berpengaruh dalam pembentukkan perilaku etis

seseorang.

Faktor sosial ini juga membuat pembentukan pada perilaku etis seseorang

dimana budaya organisasi muncul dari adanya perkumpulan sosial yang

membentuk norma budaya, keputusan, tindakan dan perilaku rekan kerja, serta

nilai moral dan sikap kelompok yang saling berinteraksi. Jadi faktor sosial

merupakan juga bagian dasar setelah faktor individu yang berpengaruh dalam

pembentukan perilaku etis seseorang dari budaya organisasi yang sudah ada sejak

dahulu.

Berbagai masalah Budaya Organisasi Pemerintah sebagaimana dijelaskan

dalam Pedoman Pengembangan Aparatur Negara yang diterbitkan oleh

Kementerian PAN-RI (2002), dapat diidentifikasikan, antara lain sebagai berikut

Pelaksanaan kebijakan jauh berbeda dari yang diharapkan; Terjadi arogansi

pejabat dan penyalahgunaan kekuasaan; Pelaksanaan wewenang dan

tanggungjawab aparatur saat ini belum belum seimbang; Banyak aparatur yang

integritas, loyalitas dan profesionalnya rendah; Tidak ada sanksi yang jelas dan

tegas jika pegawai melanggar aturan; Sistem seleksi (rekruitmen) yang masih

kurang transparan.

Maka bisa diambil kesimpulan bahwa budaya organisasi bisa

mempengaruhi perilaku etis itu melalui faktor individu dan faktor sosial dimana

dari kedua faktor tersebut sangat berperan penting dalam pembentukan sikap

perilaku seseorang dalam berorganisasi sehingga dapat dijadikan budaya

organisasi.

Selain pengendalian internal dan budaya organisasi yang dapat

mempengaruhi perilaku etis karyawan dalam sebuah perusahaan swasta maupun

instansi pemerintahan adalah pemberian kompensasi yang sesuai berdasarkan

kinerja.

Kompensasi adalah berbagai bentuk imbalan yang diberikan organisasi

kepada karyawan atas waktu, pikiran dan tenaga yang telah dikontribusikannya

kepada organisasi. Program kompensasi atau balas jasa umumnya bertujuan untuk

kepentingan perusahaan, karyawan, dan pemerintah/masyarakat. Supaya tujuan

tercapai dan memberikan kepuasan bagi semua pihak hendaknya program

kompensasi ditetapkan berdasarkan prinsip adil dan wajar, undang-undang

Subtansi kompensasi PNS yang adil dan layak ditujukan agar melalui gaji

yang diterimanya PNS mampu memenuhi kebutuhan hidup kelurganya sehingga

PNS yang besangkutan dapat memusatkan perhatian, pikiran dan tenaganya hanya

untuk melaksanakan tugas yang dipercayakan kepadanya. Pengaturan kompensasi

PNS yang adil dimaksudkan untuk menegah kesenjangan kesejahteraan baik antar

PNS maupun antara PNS dengan pegawai perusahaan swasta. Selanjutnya

kompensasi PNS yang layak dimaksudkan untuk menjamin terpenuhinya

kebutuhan pokok dan dapat mendorong produktivitas serta kreativitas PNS.

Mencermati sistem kompensasi PNS sebagaimana yang diamanatkan oleh

UU No 43 Tahun 2005, pada dasarnya prinsip yang dianut berdasarkan

undang-undang tersebut sebagai berikut :

1. Kompenasasi yang diterima oleh PNS dapat memenuhi kebutuhan

hidup PNS dan keluarganya secara layak

2. Penggajian PNS yang adil, baik secara internal maupun eksternal

sesuai dengan beban kerja dan tanggungjawabnya

3. Penggajian PNS yang dapat memacu produktivitas dan kreativitas

kerja PNS.

Ketiga prinsip tersebut apabila dibandingkan dengan kondisi faktual

dilapangan hingga saat ini belum sepenuhnya dilaksanakan atau dipenuhi.

Mengacu pada prinsip yang pertama, yakni gaji PNS memenuhi kebutuhan hidup

dan keluarganya. Pemenuhan kebutuhan hidup yang dimaksud adalah kebutuhan

hidup PNS dan keluarganya secara layak yang memenuhi standar kebutuhan

belum dapat dijalankan, dimana dari berbagai hasil studi dan penelitan yang

dilakukan terkait dengan hal tersebut menunjukkan bahwa jumlah gaji yang

diterima oleh PNS masih belum memenuhi kebutuhan hidu layak PNS dan

keluarganya. Kondisi tersebut oleh berbagai pihak dinyatakan sebagai salah satu

pemicu PNS melakukan hal yang tidak etis yaitu korupsi.

Selanjutnya, dari sisi keadilan, desain struktur kompensasi PNS belum

memenuhi prinsip-prinsip keadilan baik internal (bersifat horizontal dan vertikal)

maupun eksternal. Faktanya memperlihatkan bahwa gaji yang diterima oleh PNS

tidak dkaitkan dengan kinerja atau prestasi kerja PNS. Ketidakadilan internal

dalam pemberian kompensasi bersifat horizontal masih saja terjadi, sebab hingga

kini pemberian kompensasi PNS masih saja didasarkan pada pangkat bukan

berdasarkan jabatan atau pekerjaan.

Ketidakadilan internal kompensasi PNS yang bersifa vertikal dapat dilihat

dari rasio antara gaji pokok terendah atau tertinggi yang sangat kecil yakni 1

berbanding 3,37. Sehingga kurangnya motivasi PNS untuk bekerja dan

berprestasi. Sebab perbedaan antara gaji untuk PNS gologan I, II, III, dan IV

relatif sedikit dimana kenaikan pangkat satu tingkat ketingkat berikutnya tidak

berpengaruh signifikan terhadap kenaikan gaji pokok PNS. demikian juga dengan

kenaikan gaji berkala yang juga tidak menggunakan suatu formulas yang jelas,

dimana kenaikan gaji berkala setiap 2 tahun sebesar 2,25% dan kenaikan gaji

akibat kenaikan pangkat sebesar 4,23% belum dapat memacu tingkat

PNS yang berperilaku etis adalah PNS yang sejalan dengan tuntutan tugas

pokok seorang PNS sebagaimana tercantum dalam UU No 43 Tahun 1999 tentang

Perubahan atas UU No 8 Tahun 1974 tentang Pokok Pokok Kepegawaian,

khususnya pasal 3 bahwa tugas pokok seorang PNS: " Memberikan pelayanan

kepada masyarakat secara profesional, jujur, adil dan merata, menyelenggarakan

tugas Negara, menyelenggarakan tugas pemerintahan dan menyelenggarakan

tugas pembangunan".

Beberapa indikator yang mempengaruhi perilaku etis PNS adalah

kesetiaan terhadap organisasi, menghargai hubungan, kehadiran, kedisplinan

(Robbins dan Judge 2008:152). Fenomena yang peneliti temukan pada pra survey

yang dapat menyebabkan PNS melalukan perilaku yang tidak etis adalah masih

banyaknya PNS yang tidak mengutamakan kepentingan instansi dalam bekerja.

Selain itu adanya PNS yang menyalahgunakan wewenangnya dalam instansi,

kurang taatnya PNS terhadap peraturan yang berlaku dalam instansi karena tidak

adanya sanksi yang tegas.

Selain itu, peneliti menemukan fenomena lain yang dapat mepengaruhi

perilaku etis PNS yaitu berdasarkan pegendalian internal yang terdapat dalam

instansi. Dalam pengendalian internal terdapat juga beberapa indikator yang

mempengaruhi perilaku etis karyawan diantaranya adalah penegakan integrittas

dan nilai etika dalam instansi dimana dalam penerapannya belum berjalan sesuai

dengan yang diharapkan. Indikator lainnya yaitu pemisahan funngsi dalam

instansi belum dilakukan berdasarkan latar belakang pendidikan dan tidak

terdapatnya pemantauan secara kontiniu oleh pihak instansi sehingga sering

terjadinya kecurangan-kecurangan dalam nstansi (PP No. 60 Tahun 2008).

Fenomena lainnya yang dapat peneliti temukan dalam budaya organisasi

adalah kurang pahamnya PNS terhadap visi dan misi dari instansi, adanya batasan

hubungan iteraksi sosial antara pimpinan dengan bawahan dimana pimpinan

kurang mempedulikan PNS yang melakukan kesalahan dalam menyelesaikan

tugas dan tanggungjawabnya, ketika bekerja sebagian besar PNS sering sekali

menggunakan bahasa daerah sehingga ada beberapa PNS yang tidak mengerti dan

merasa tersinggung sehingga kurangnya terjalin kerjasama kelompok dalam

instansi.

Dalam kompensasi fenomena yang peneliti temukan adalah mengenai gaji

pokok dimana PNS merasa kurang puas atas gaji yang diterimanya karena

menurut PNS gaji pokok yang mereka terima belum adil dan layak karena belum

cukup untuk memenuhi kebutuhan hidup mereka, tunjangan-tunjangan yang

diterima oleh PNS pun belum cukup puas karena tunjangan yang mereka terima

hanya beberapa persen dari jumlah gaji pokok yang diterima oleh PNS. selain itu,

fasilitas dalam instansi juga belum memadai sehingga PNS dalam instansi ini

sering merasa kurang nyaman dalam menyelesaikan tugas dan

tanggungjawwabnya, dan pimpinan yang jarang memberikan pujian ataupun

pengakuan terhadap kinerja PNS yangcukup meuaskan

Adanya fenomena yang telah dipaparkan diatas maka peneliti tertarik

untuk mengadakan penelitian tentang pentingnya Pengendalian Internal, budaya

perusahaan, maka mendorong peneliti untuk melakukan penelitian dengan

mengambil judul “Pengaruh Pengendalian Internal, Budaya Organisasi dan Kompensasi Terhadap Perilaku Etis Pegawai Negeri Sipil pada Badan kepegawaian Daerah Kab.Karo”

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian, maka perumusan masalah dalam

penelitian ini yaitu, “Apakah pengendalian Internal, Budaya Organisasi dan

Kompensasi berpengaruh terhadap Perilaku Etis Pegawai Negeri Sipil pada Badan

kepegawaian Daerah Kab.Karo”.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, penelitan ini bertujuan untuk menemukan

bukti empiris (nyata) tentang :

1. Untuk mengetahui dan mengalisis pengaruh pengendalian internal

terhadap Perilaku Etis Pegawai Negeri Sipil pada Badan kepegawaian

Daerah Kab.Karo.

2. Untuk mengetahui dan mengalisis pengaruh budaya organisasi terhadap

Perilaku Etis Pegawai Negeri Sipil pada Badan kepegawaian Daerah

Kab.Karo.

3. Untuk mengetahui dan mengalisis pengaruh kompensasi terhadap Perilaku

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memeberikan manfaat bagi semua pihak,

diantaranya :

1. Bagi Pegawai Negeri Sipil Badan Kepegawaian Daerah Kab. Karo.

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan

sumbangan pemikiran bagi pemerintah daerah khususnya pada Badan

Kepegawaian Daerah (BKD) Kab. Karo terkait faktor-faktor yang

mempengaruhi adanya perlaku etis berdasarkan persepsi dari aparatur

pemerintahan sehingga dapat mengambil langkah-langkah yang tepat

dalam rangka pencegahan maupun penanggulangan masalah perlakuan

tidak etis dan kecurangan di pemerintahan.

2. Bagi peneliti lainnya.

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi

maupun bahan kajian dalam penelitian sejenis, tentang faktor-faktor yang

mempengaruhi perilaku etis dan dalam perusahaan swasta maupun instansi

pemeritahaan.

3. Bagi penulis.

Hasil penelitian ini dapat dijadikan bahan masukan sebagai acuan untuk

dapat mengetahui pengaruh pengendalian internal, budaya organisasi,

kompensasi terhadap perilaku etis Pegawai Negeri Sipipl (PNS) pada

BAB II

TINJAUAN PUSTAKA 2.1 Pengendalian Internal

2.1.1 Pengertian Pengendalian Internal

Secara umum, pengendalian internal merupakan bagian dari

masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman operasional

perusahaan atau organisasi tertentu. Perusahaan pada umumnya menggunakan

Sistem Pengendalian Internal untuk mengarahkan operasi perusahaan dan

mencegah terjadinya penyalahgunaan sistem.

Ada beberapa pendapat mengenai pengertian Pengendalian Internal, antara

lain:

1. Dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Pengendalian

Internal Pemerintah adalah seluruh proses kegiatan evaluasi, pemantauan,

dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi

organisasi dalam rangka memberikan keyakinan yang memadai bahwa

kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah

ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam

mewujudkan tata kepemerintahan yang baik. Dalam pengembangan dan

penerapannya perlu dilakukan secara komprehensif dan harus

memperhatikan rasa keadilan dan kepatutan, perkembangan teknologi

informasi dan komunikasi serta mempertimbangkan ukuran, kompleksitas,

dan sifat dari tugas dan fungsi Instansi Pemerintah. Badan Pengawasan

aparat pengawasan intern pemerintah yang bertanggung jawab langsung

kepada Presiden.

2. Menurut Mulyadi (2002:181), menyatakan bahwa, “Sistem Pengendalian

Internal adalah suatu proses yang dijalankan oleh dewan komisaris,

manajemen, dan personel lain, yang didesain untuk memberikan

keyakinan memadai tentang pencapaian tiga golongan tujuan yakni

kendala pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi”

3. Menurut Fees (2000:183), “Pengendalian Internal (internal control)

merupakan kebijakan dan prosedur yang melindungi aktiva dari

penyalahgunaan, memastikan bahwa informasi usaha akurat, dan

memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.”

4. Dalam arti sempit yang di kemukakan oleh Zaki Baridwan (2004:97), ”Pengendalian Internal merupakan pengecekan penjumlahan, baik

penjumlahan mendatar (cross footing) maupun penjumlahan menurun

(footing). Dalam arti yang luas, pengendalian internal tidak hanya meliputi

pekerjaan pengecekan tetapi juga meliputi semua alat-alat yang

dipergunakan manajemen untuk mengadakan pengawasan.

5. Menurut AICPA (Baidaie, 2005:44), ”Pengendalian Internal adalah suatu

proses yang dipengaruhi (affected by) board of directors, manajemen dan

(reasonable insurance) dapat dicapainya tujuan-tujuan yang berkaitan

dengan :

1) dapat dipercayainya laporan keuangan,

2) efektivitas san efisiensi operasi,

3) ketaatan terhadap peraturan perundang-undangan yang berlaku.

6. Menurut Nugroho (2001:168), Pengendalian internal adalah pengendalian

yang mempunyai dua fungsi utama yaitu:

1) Mengamankan sumber daya organisasi dari penyalahgunaan

2) Mendorong efisiensi operasi organisasi.

7. Menurut Winters (2002:132), Pengendalian Internal adalah alat untuk

mengendalikan aktivitas entitas guna membantu menjamin bahwa

aktivitas-aktivitas yang dilakukan pada akhirnya dapat mencapai tujuan

yang diharapkan.

Berdasarkan pengertian-pengertian pengendalian internal diatas, kita dapat

memahami bahwa pengendalian internal merupakan suatu proses yang terdiri dari

kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang-orang untuk

memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu

yang saling berkaitan. Dengan adanya penerapan pengendalian intern dalam setiap

kegiatan operasi perusahaan, maka diharapkan tidak akan terjadi

tindakan-tindakan penyelewengan yang dapat merugikan perusahaan, misalnya

2.1.2 Tujuan Pengendalian Internal

Tujuan Pengendalian Internal menurut Mulyadi (2002:180) adalah sebagai

berikut:

1. informasi keuangan

Pengendalian internal ini membuat manajemen bertanggung jawab

menyiapkan laporan keuangan untuk kepentingan pihak intern dan ekstern

perusahaan. Laporan yang disajikan harus dapat diandalkan.

2. Kepatuhan terhadap hukum dan peraturan yang berlaku

Pengendalian internal ini dimaksudkan agar organisasi melakukan

kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

3. Efektivitas dan efisiensi operasi

Pengendalian internal dalam perusahaan merupakan alat untuk

mengurangi kegiatan pemborosan dan mengurangi penggunaan sumber

daya yang tidak efektif dan efisien dalam operasi perusahaan.

2.1.3 Dimensi-dimensi Pengendalian Internal

Indonesia Mengacu pada pada berbagai dimensi Pengendalian Internal

yang telah dipraktikkan di lingkungan pemerintahan di berbagai negara (PP No.60

Tahun 2008), yaitu meliputi :

1. Lingkungan pengendalian. Lingkungan pengendalian adalah kondisi

dalam Instansi Pemerintah yang memengaruhi efektivitas pengendalian

intern. Unsur ini menekankan bahwa Pimpinan Instansi Pemerintah

dan seluruh pegawai harus menciptakan dan memelihara keseluruhan

dan mendukung pengendalian intern dan manajemen yang sehat.

Lingkungan pengendalian dapat diwujudkan melalui:

1) Penegakan integritas dan nilai etika;

2) Komitmen terhadap kompetensi;

3) Kepemimpinan yang kondusif;

4) Pembentukan struktur organisasi yang sesuai dengan

kebutuhan;

5) Pendelegasian wewenang dan tanggung jawab yang tepat;

6) Penyusunan dan penerapan kebijakan yang sehat tentang

pembinaan sumber daya manusia;

7) Perwujudan peran aparat pengawasan intern pemerintah yang

efektif;

8) Hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2. Penilaian risiko. Penilaian risiko adalah kegiatan penilaian atas

kemungkinan kejadian yang mengancam pencapaian tujuan dan

sasaran Instansi Pemerintah. Unsur ini memberikan penekanan bahwa

pengendalian intern harus memberikan penilaian atas risiko yang

dihadapi unit organisasi baik dari luar maupun dari dalam.

Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko

dengan cara mengidentifikasi dan menganalisis resiko. Identifikasi

risiko sekurang-kurangnya dilaksanakan dengan menggunakan

metodologi yang sesuai untuk tujuan Instansi Pemerintah dan tujuan

mekanisme yang memadai untuk mengenali risiko dari faktor eksternal

dan faktor internal serta menilai faktor lain yang dapat meningkatkan

risiko. Sedangkan analisis resiko dilaksanakan untuk menentukan

dampak dari risiko yang telah diidentifikasi terhadap pencapaian

tujuan Instansi Pemerintah dengan tetap menerapkan prinsip

kehati-hatian.

Dalam rangka penilaian risiko pimpinan Instansi Pemerintah perlu

menetapkan tujuan Instansi Pemerintah dan tujuan pada tingkatan

kegiatan dengan berpedoman pada peraturan perundang-undangan.

Tujuan Instansi Pemerintah memuat pernyataan dan arahan yang

spesifik, terukur, dapat dicapai, realistis, dan terikat waktu. Tujuan

Instansi Pemerintah tersebut wajib dikomunikasikan kepada seluruh

pegawai, sehingga untuk mencapainya pimpinan Instansi Pemerintah

perlu menetapkan strategi operasional yang konsisten dan strategi

manajemen yang terintegrasi dengan rencana penilaian risiko.

Begitupula dengan tujuan pada tingkatan kegiatan,

sekurangkurangnya dilakukan dengan memperhatikan ketentuan

sebagai berikut:

1) Berdasarkan pada tujuan dan rencana strategis Instansi

Pemerintah;

2) Saling melengkapi, saling menunjang, dan tidak bertentangan

satu dengan lainnya;

4) Mengandung unsur kriteria pengukuran;

5) Didukung sumber daya Instansi Pemerintah yang cukup; dan

6) Melibatkan seluruh tingkat pejabat dalam proses penetapannya.

3. Kegiatan pengendalian. Kegiatan pengendalian adalah tindakan yang

diperlukan untuk mengatasi risiko serta penetapan dan pelaksanaan

kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi

risiko telah dilaksanakan secara efektif. Unsur ini menekankan bahwa

Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan

pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas

dan fungsi Instansi Pemerintah yang bersangkutan.

Penyelenggaraan kegiatan pengendalian diutamakan pada kegiatan

pokok Instansi Pemerintah, seperti:

1) Review atas kinerja Instansi Pemerintah yang

bersangkutan;

2) Pembinaan sumber daya manusia/Pegawai Pemerintahan;

3) Pengendalian atas pengelolaan sistem informasi;

4) Pengendalian fisik atas aset;

5) Penetapan dan reviu atas indikator dan ukuran kinerja;

6) Pemisahan fungsi;

7) Otorisasi atas transaksi dan kejadian yang penting;

8) Pencatatan yang akurat dan tepat waktu atas transaksi dan

kejadian;

10)Dokumentasi yang baik atas Sistem Pengendalian Intern

serta transaksi dan kejadian penting.

Selain itu, kegiatan pengendalian harus dikaitkan dengan proses

penilaian risiko dan disesuaikan dengan sifat khusus Instansi

Pemerintah. Kebijakan dan prosedur dalam kegiatan pengendalian

harus ditetapkan secara tertulis dan dilaksanakan sesuai dengan yang

ditetapkan tersebut, sehingga untuk menjamin kegiatan pengendalian

masih sesuai dan berfungsi seperti yang diharapkan maka harus

dievaluasi secara teratur.

4. Informasi dan komunikasi. Informasi adalah data yang telah diolah

yang dapat digunakan untuk pengambilan keputusan dalam rangka

penyelenggaraan tugas dan fungsi Instansi Pemerintah. Sedangkan

komunikasi adalah proses penyampaian pesan atau informasi dengan

menggunakan simbol atau lambang tertentu baik secara langsung

maupun tidak langsung untuk mendapatkan umpan balik.

Dalam hal ini pimpinan Instansi Pemerintah wajib

mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam

bentuk dan waktu yang tepat. Berkaitan dengan pengkomunikasian

informasi, wajib diselenggarakan secara efektif, dengan cara sebagai

berikut:

1) Menyediakan dan memanfaatkan berbagai bentuk dan

2) Mengelola, mengembangkan, dan memperbarui sistem

informasi secara terus menerus.

5. Pemantauan. Pemantauan pengendalian intern pada dasarnya adalah

untuk memastikan apakah sistem pengendalian intern pada suatu

instansi pemerintah telah berjalan sebagaimana yang diharapkan dan

apakah perbaikan-perbaikan yang perlu dilakukan telah dilaksanakan

sesuai dengan perkembangan. Unsur ini mencakup penilaian desain

dan operasi pengendalian serta pelaksanaan tindakan perbaikan yang

diperlukan.

Pimpinan instansi harus menaruh perhatian serius terhadap

kegiatan pemantauan atas pengendalian intern dan perkembangan misi

organisasi. Pengendalian yang tidak dipantau dengan baik cenderung

memberikan pengaruh yang buruk dalam jangka waktu tertentu. Oleh

karena itu, agar kegiatan pemantauan menjadi lebih efektif, seluruh

pegawai perlu mengerti misi organisasi, tujuan, tingkat toleransi risiko

dan tanggung jawab rnasing-masing.

Dalam menerapkan unsur Sistem Pengendalian Internal Pemerintah

(SPIP), setiap pimpinan Instansi Pemerintah bertanggung jawab untuk

mengembangkan kebijakan, prosedur dan praktik detail untuk

menyesuaikan dengan kegiatan Instansi Pemerintah dan untuk

memastikan bahwa unsur tersebut telah menyatu dan menjadi bagian

Untuk memperkuat dan menunjang efektivitas penyelenggaraan

SPIP dilakukan pengawasan intern dan pembinaan penyelenggaraan

SPIP. Pengawasan intern merupakan salah satu bagian dari kegiatan

pengendalian intern yang berfungsi melakukan penilaian independen

atas pelaksanaan tugas dan fungsi Instansi Pemerintah. Lingkup

pengaturan pengawasan intern ini mencakup kelembagaan, lingkup

tugas, kompetensi sumber daya manusia, kode etik, standar audit,

pelaporan, dan telaahan sejawat. Sedangkan Pembinaan

penyelenggaraan SPIP meliputi penyusunan pedoman teknis

penyelenggaraan, sosialisasi, pendidikan dan pelatihan, pembimbingan

dan konsultansi SPIP, serta peningkatan kompetensi auditor aparat

pengawasan intern pemerintah (APIP) pada setiap instansi

Pemerintahan.

2.1.4 Keterbatasan Pengendalian Internal

Keterbatasan yang terdapat dalam pengendalian internal dapat

mengakibatkan tujuan dari pengendalian internal tidak akan tercapai.

Keterbatasan-keterbatasan tersebut menurut Mulyadi (2002:181) adalah:

1. Kesalahan dalam pertimbangan

Kesalahan dalam mempertimbangkan keputusan bisnis yang diambil atau

dalam melaksanakan tugas rutin yang biasanya dilakukan oleh manajemen

atau personel lain. Kesalahan ini dapat disebabkan oleh tidak memadainya

2. Gangguan

Adanya kekeliruan dalam memahami perintah, terjadinya kesalahan

karena kelalaian dan perubahan yang bersifat sementara atau permanent

dalam personil atau dalam sistem dan prosedur yang diterapkan.

3. Kolusi

Kerja sama antara pihak-pihak yang terkait, yang mana seharusnya antara

pihak-pihak tersebut saling mengawasi, tetapi malah saling bekerja sama

untuk menutupi kesalahan-kesalahan yang dibuat baik secara sengaja

maupun tidak sengaja.

4. Pengabaian oleh manajemen

Manajemen mengabaikan kebijakan dan prosedur yang telah diterapkan

semata-mata untuk kepentingan pribadinya sehingga pengendalian internal

tidak berfungsi secara baik.

5. Biaya lawan manfaat

Biaya yang telah dikeluarkan untuk penerapan pengendalian internal tidak

boleh melebihi manfaat yang diharapkan dari adanya penerapan

pengendalian internal tersebut.

2.1.5 Efektivitas Pengendalian Internal

Efektivitas adalah ukuran keberhasilan suatu kegiatan atau program yang

dikaitkan dengan tujuan yang ditetapkan. Suatu pengendalian internal dikatakan

efektif apabila memahami tingkat sejauh mana tujuan operasi entitas tercapai,

laporan keuangan yang diterbitkan dipersiapkan secara handal, hukum dan

2.2 Budaya Organisasi

2.2.1 Pengertian Budaya Organisasi

Robbin (2007:165) mendefenisikan bahwa budaya organisasi adalah

sebagai suatu sistem makna yang dianut oleh anggota-anggota yang membedakan

organisasi tersebut dengan organisasi lain. Robbin mendefenisikan budaya

organisasi sebagai sebuah sistem pemaknaan bersama yang dibentuk oleh

anggotanya yang sekaligus menjadi pembeda dengan organisasi lain. Riani (2011)

menjelaskan bahwa budaya organisasi merupakan sistem dari shared value,

keyakinan dan kebiasaan-kebiasaan dalam suatu organisasi yang saling

berinteraksi dengan struktur formalnya untuk menciptakan norma-norma perilaku.

Budaya organisasi juga mencakup nilai-nilai dan standar-standar yang

mengarahkan perilaku pelaku organisasi dan menentukan arah organisasi secara

keseluruhan.

Budaya organisasi adalah simbol dan interaksi unik pada setiap organisasi.

Hal ini meliputi cara berpikir, berperilaku, berkeyakinan yang sama-sama dimiliki

oleh anggota unit (Marquis, 2010:135). Budaya organisasi tampak dalam dimensi

aktivitas tugas dan aktivitas pemeliharaan (dinamika) kelompok/organisasi yang

berupa penggunaan bahasa, pengambilan keputusan, teknologi yang digunakan,

dan praktik kerja sehari-hari.

Druicker (dalam Tika, 2006:58) menyebutkan bahwa budaya organisasi

adalah pokok penyelesaian masalah-masalah eksternal dan internal yang

mewariskan kepada anggota-anggota baru sebagai cara yang tepat untuk

memahami, memikirkan, dan merasakan terhadap masalah-masalah.

Berdasarkan pengertian-pengertian di atas maka budaya organisasi adalah

aturan kerja yang ada di organisasi yang akan menjadi pegangan dari sumber daya

manusia dalam menjalankan kewajibannya dan nilai-nilai untuk berperilaku dalam

organisasi. Nilai-nilai tersebut tercermin dalam perilaku dan sikap mereka

sehari-hari selama mereka berada dalam organisasi tersebut dan sewaktu mewakili

organisasi berhadapan dengan pihak luar. Dengan kata budaya organisasi adalah

aturan kerja yang ada di organisasi yang akan menjadi pegangan dari sumber daya

manusia dalam menjalankan kewajibannya dan nilai-nilai untuk berperilaku dalam

organisasi. Nilai-nilai tersebut tercermin dalam perilaku dan sikap mereka

sehari-hari selama mereka berada dalam organisasi tersebut dan sewaktu mewakili

organisasi berhadapan dengan pihak luar.

Dengan kata budaya organisasi mencerminkan cara staf melakukan

sesuatu (membuat keputusan, melayani masyarakat, dll) yang dapat dilihat kasat

mata dan dirasakan terutama oleh orang diluar organisasi tersebut. Dapat juga

dikatakan budaya organisasi adalah pola terpadu perilaku manusia di dalam

organisasi termasuk pemikiran-pemikiran, tindakan-tindakan,

pembicaraan-pembicaraan yang dipelajari dan diajarkan kepada generasi berikutnya (Muluk,

2.2.2 Dimensi Budaya Organisasi

1. Dimensi budaya organisasi yang berwujud ( tangible )

Budaya perusahaan yang berwujud terdiri atas cara-cara berperilaku,

berbicara, berdandan, serta simbol-simbol seperti logo perusahaan, lambang

merek, ritual, pahlawan, kegiatan seremonial, bahasa serta cerita-cerita

perkembangan organisasi

Artefak adalah dimensi isi budaya organisasi yang dapat ditangkap

pancaindra. Ketika masuk ke dalam suatu organisasi, orang dapat melihat dan

merasakan dengan jelas artefak budaya organisasi. Termasuk dalam artefak

budaya suatu organisasi adalah :

1) Objek material : logo, produk, brosur, laporan tahunan dan benda seni

dari organisasi.

2) Rancangan fisik : arsitektur gedung, tata ruang kantor, dan tempat

parkir

3) Bahasa : kata-kata, kalimat, jenis bahasa ( bahasa halus atau bahasa

pasar dan bahasa gerak tubuh.

4) Simbol-simbol : kata-kata, objek dan kondisi yang mempunyai arti

bagi organisasi. Misalnya logo, lambang dan bendera organisasi, tanda

pangkat, pakaian kebesaran, seragam dan sebagainya.

5) Peraturan, sistem-sistem, prosedur dan program-program, misalnya

faktor sumber daya manusia berhubungan dengan kompetensi, evaluasi

kinerja dan promosi, peraturan yang mengukur struktur, program

Seremoni merupakan budaya organisasi atau tindakan kolektif pemujaan

budaya yang mengingatkan dan memperkuat nilai-nilai budaya. Sedangkan ritual

adalah aktivitas yang direncanakan, terperinci, yang mengonsolidasi berbagai

bentuk ekspresi budaya ke dalam peristiwa terorganisasi yang dilaksaanakan

melalui interaksi sosial, umumnya untuk keuntungan audiens, peserta ritual atau

upacara.

Setiap organisasi yang sudah mapan pasti memiliki sejumlah pahlawan

atau hero. Pahlawan organisasi adalah pendiri, pemimpin dan mereka yang berjasa

terhadap organisasi. Pendiri organisasi adalah orang atau kelompok yang

memikirkan visi, misi, tujuan dan perlunya didirikan organisasi.

2. Budaya perusahaan Tidak Berwujud ( Intangible )

Merupakan elemen budaya yang terdiri dari nilai-nilai dasar, norma,

asumsi, dan filsafat organisasi.

Menurut Wirawan (2007:45) Nilai-nilai adalah merupakan pedoman atau

kepercayaan yang dipergunakan oleh orang atau organisasi untuk bersikap jika

berhadapan dengan situasi yang harus membuat pilihan. Nilai-nilai berhubungan

erat dengan moral dan kode etik yang menentukan apa yang harus dilakukan.

Individu dan organisasi yang mempunyai nilai kejujuran, integritas, dan

keterbukaan menganggap mereka harus bertindak jujur dan berintegritas tinggi.

Norma adalah peraturan, tatanan, ketentuan, standar, gaya, dan pola

perilaku yang menentukan perilaku yang dianggap pantas dan dianggap tidak

diterima sebagai dasar berpikir dan bertindak. Asumsi mempengaruhi persepsi,

perasaan, dan emosi anggota organisasi mengenai sesuatu.

Filsafat organisasi adalah pendapat organisasi mengenai hakikat atau

esensi sesuatu. Perusahaan mempunyai filsafat yang berbeda. Ada perusahaan

yang berpendapat bahwa keuntungan merupakan tujuan perusahaan, sedangkan

perusahaan lain berpendapat bahwa tujuan perusahaan adalah memuaskan

pelanggan, sedangkan keuntungan hanya merupakan ukuran berhasil atau

tidaknya perusahaan dalam melayani konsumen.

2.2.3 Fungsi Budaya Organisasi

Tika (2006:14) dalam bukunya yang berjudul “Budaya Organisasi dan Peningkatan Kinerja Perusahaan”, menyatakan bahwa terdapat 10 fungsi utama

budaya organisasi, diantaranya :

1. sebagai batas pembeda terhadap lingkungan, organisasi maupun kelompok

lain. Batas pembeda ini karena adanya identitas tertentu yang dimiliki oleh

suatu organisasi atau kelompok yang tidak dimiliki organisasi atau

kelompok lain.

2. sebagai perekat bagi anggota organisasi dalam suatu organisasi. Hal ini

merupakan bagian dari komitmen kolektif dari anggota organisasi. Mereka

bangga sebagai seorang pegawai suatu organisasi atau perusahaan. Para

pegawai mempunyai rasa memiliki, partisipasi, dan memiliki rasa

3. mempromosikan stabilitas sistem sosial. Hal ini tergambarkan dimana

lingkungan kerja dirasakan positif, mendukung, dan konflik serta

perubahan diatur secara efektif.

4. sebagai mekanisme dalam memandu dan membentuk sikap serta perilaku

anggota-anggota organisasi. Dengan dilebarkannya mekanisme kontrol,

didatarkannya struktur, diperkenalkannya tim-tim dan diberi kuasanya

anggota organisasi oleh organisasi, makna bersama yang diberikan oleh

suatu budaya yang kuat memastikan bahwa semua orang diarahkan kearah

yang sama.

5. sebagai integrator. Budaya organisasi dapat dijadikan integrator karena

adanya sub-sub budaya baru. Kondisi seperti ini biasanya dialami oleh

adanya perusahaan-perusahaan besar dimana setiap unit terdapat sub

6. membentuk perilaku bagi anggota-anggota organisasi. Fungsi ini

dimaksudkan agar anggota-anggota organisasi dapat memahami

bagaimana mencapai suatu tujuan organisasi.

7. sebagai saran untuk menyelesaikan masalah-masalah pokok organisasi.

Budaya organisasi diharapkan dapat mengatasi masalah adaptasi terhadap

lingkungan eksternal dan masalah integrasi internal.

8. sebagai acuan dalam menyusun perencanaan pemasaran, segmentasi pasar,

penentuan positioning yang akan dikuasai perusahaan tersebut.

9. sebagai alat komunikasi. Budaya organisasi dapat berfungsi sebagai alat

komunikasi antara atasan dan bawahan atau sebaliknya, serta antaranggota

komunikasi yang mencakup kata-kata, segala sesuatu yang bersifat

material dan perilaku.

Oleh karena itu, fungsi budaya organisasi sebagai pedoman kontrol dalam

membentuk sikap dan perilaku karyawan dalam menyelesaikan masalah-masalah

organisasi melalui nilai-nilai dan norma yang dianut untul lebih berinovasi.

Budaya organisasi dapat pula berfungsi sebagai kontrol atas sikap dan perilaku

anggota-anggota organisasi dalam mencapai tujuan.

2.2.4 Pembentukan Budaya Organisasi

Robbins (2001:154) berpendapat bahwa dibutuhkan waktu yang lama

untuk pembentukan budaya organisasi. Sekali terbentuk, budaya itu cenderung

berakar, sehingga sukar bagi para manager untuk mengubahnya.

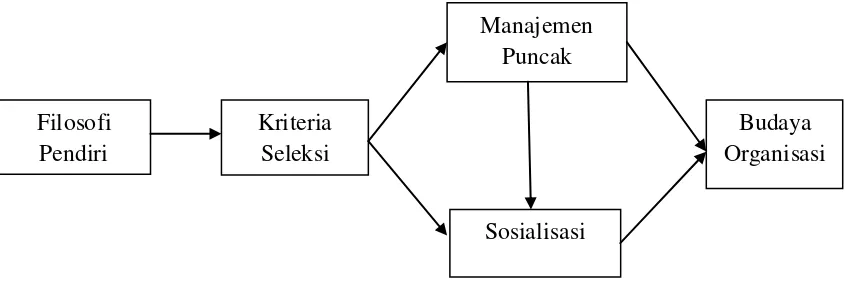

[image:46.595.119.544.417.560.2]Sumber : Robbins (2001)

Gambar 2.1

Proses Pembentukan Budaya Organisasi

Dari gambar diatas, dapat dilihat bahwa budaya organisasi diturunkan dari

filsafat pendiri, kemudian budaya ini sangat mempengaruhi kriteria yang

digunakan dalam merekrut/memperkerjakan anggota organisasi. Tindakan dari

manajemen puncak menentukan iklim umum dari perilaku yang dapat diterima Filosofi

Pendiri

Kriteria Seleksi

Manajemen Puncak

Sosialisasi

baik dan tidak. Tingkat kesuksesan dalam mensosialisasikan budaya organisasi

tergantung pada kecocokan nilai-nilai staf baru dengan nilai-nilai organisasi

dalam proses seleksi maupun pada preferensi manajemen puncak akan

metode-metode sosialisasi.

2.2.5 Kekuatan Budaya Organisasi

Menurut Robbins (dalam Tika, 2006:108) mendefinisikan budaya

organisasi kuat adalah budaya di mana nilai-nilai inti organisasi dipegang secara

intensif dan dianut bersama secara meluas oleh anggota organisasi. Sedangkan

menurut Vijay Sathe, budaya organisasi kuat adalah budaya organisasi yang ideal

di mana kekuatan budaya mempengaruhi intensitas perilaku.

Dalam menentukan kekuatan budaya organisasi, terdapat dua faktor di

dalamnya yaitu, kebersamaan dan identitas. Kebersamaan dapat ditunjukan

dengan besarnya derajat kesamaan yang dimiliki oleh para anggota organisasi

tentang nilai-nilai inti yang dianut secara bersama. Sedangkan intensitas adalah

derajat komitmen para anggota organisasi terhadap nilai-nilai inti budaya

organisasi.

Pada organisasi yang memiliki budaya organisasi yang kuat memiliki

ciriciri seperti, anggota-anggota organisasi loyal kepada organisasi, tahu dan jelas

apa tujuan organisasi serta mengerti perilaku mana yang dipandang baik dan tidak

baik. Pedoman bertingkah laku bagi orang-orang di dalam perusahaan digariskan

dengan jelas, dimengerti dan dipatuhi. Nilai-nilai yang dianut organisasi tidak

hanya berhenti pada slogan, tetapi dihayati dan dinyatakan dalam tingkah laku

Dari penjelasan tersebut maka budaya organisasi akan membantu

mengarahkan sumber daya manusia pada pencapaian visi, misi, nilai dan tujuan

organisasi. Budaya organisasi juga akan meningkatkan solidaritas dan keakraban

tim antar departemen, divisi atau unit dalam organisasi sehingga mampu

menciptakan suasana yang nyaman dan menyenangkan dalam suatu organisasi.

2.3 Kompensasi

2.3.1 Pengertian Kompensasi

Hasibuan (2007:118) mengatakan bahwa kompensasi adalah semua bentuk

pendapatan baik berupa uang maupun non uang yang diterima langsung atau tidak

langsung oleh karyawan sebagai imbalan atas balas jasa atas apa yang telah

diberikan karyawan kepada perusahaan tempatnya bekerja.

A compensation is anything that constitutes or is regarded as an

equivalent orrecompense yang artinya kompensasi adalah segala sesuatu yang

merupakan/dianggap mampu sebagai suatu balas jasa atau setara imbalan

(Hasibuan, 2007:118).

Pemberian kompensasi menurut Odunlade (2012) yaitu mengacu kembali

pada semua bentuk imbalan dan manfaat nyata lainnya yang diterima karyawan

sebagai imbalan dari hubungan kerja/kinerja yang telah diberikan oleh karyawan

untuk perusahaan.

Pendapat tersebut juga didukung oleh Dessler (2006:85) yang mengartikan

kompensasi sebagai segala hal yang merujuk pada semua bentuk upah atau

imbalan yang diterima karyawan yang muncul dari pekerjaan yang telah mampu

langsung dan tidak langsung. Pembayaran langsung biasanya dalam bentuk upah

lembur, gaji pokok, premi, insentif, komisi, bonus, tunjangan. Pembayaran tidak

langsung biasanya dalam bentuk tunjangan keuangan seperti asuransi dan uang

liburan yang dibayar oleh peruasahaan, pujian, penghargaan secara lisan, dan rasa

aman.

Menurut McNamara (2006:116) menganggap kompensasi lebih terperinci

lagi yaitu termasuk isu-isu terkait upah atau program gaji dan struktur yang

diperoleh dari deskripsi pekerjaan, program berbasis jasa, program berbasis

bonus, program berbasis komisi dan sebagainya.

Dari pengertian kompensasi yang dinyatakan oleh para ahli dan peneliti

terdahulu tersebut sebenarnya hampirlah sama sehingga dapat ditarik kesimpulan

bahwa kesesuaian kompensasi adalah tingkat kesesuaian dari segala macam

bentuk balas jasa yang diterima dari perusahaan/organisasi baik berupa materiil

maupun nonmateriil atas pengorbanan dan kontrubusi yang telah diberikan

karyawan untuk perusahaan/organisasi tempatnya bekerja.

2.3.2 Jenis Kompensasi

Terdapat beberapa jenis kompensasi yang umumnya digunakan dalam

suatu perusahaan. Kompensasi menurut hasibuan (2007:118) dibedakan menjadi

dua yaitu:

1. Kompensasi langsung

Kompensasi langsung terdiri dari:

1) Gaji: balas jasa yang dibayar secara periodik karyawan tetap serta

2) Upah: balas jasa yang dibayarkan kepada pekerja harian dengan

berpedoman atas perjanjian yang disepakati.

3) Upah insentif: tambahan atas jasa yang diberikan kepada karyawan

tertentu yang prestasinya di atas prestasi standar.

4) Tunjangan adalah unsur-unsur balas jasa yang diberikan dalam nilai

rupiah secara langsung kepada karyawan individual dan dapat

diketahui secara pasti. Tunjangan diberikan kepada karyawan

dimaksud agar dapat menimbulkan/meningkatkan semangat kerja dan

kegairahan bagi para karyawan. Adapun pelbagai macam tunjangan

yang terdapat di-Lembaga Pendidikan Komputer IMKA dan dibagi

bersama gaji terdiri atas :

a) Tunjangan Jabatan Tunjangan ini hanya diberikan kepada

mereka-mereka yang mempunyai jabatan tertentu, seerpti

misalnya: Pengawas, Kepala Bagian, Manajer, ataupun

Direktur. Besarnya tunjangan jabatan untuk masing-masing

personil tidaklah sama. Hal ini sangat tergantung dengan

beban pekerjaan, prestasi yang dihasilkan serta beratnya

tangggung jawab pekerjaan yang dipikul. Tunjangan

jabatan biasanya diberikan bersama-sama dengan gaji

pokok.

b) Tunjangan lembur Setiap karyawan yang bekerja diluar jam

kerja ataupun karyawan yang bekerja pada hari-hari libur,

8 jam dalam sehari, maka sesuai dengan peraturan

pemerintah, karyawan yang bersangkutan berhak untuk

menerima tunjangan lembur. Besarnya tunjangan lembur

ini sangatlah bervariasi, tetapi biasanya setiap perusahaa