SKRIPSI

PENGARUH UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Sheila Nanda Karina 110503013

PROGRAM STUDI STRATA 1 AKUNTANSI DAPERTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Ukuran

Perusahaan Terhadap Profitabilitas Pada Perusahaan Sektor Barang Konsumsi

Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Reguler

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan (total aset, total penjualan) terhadap profitabilitas (ROA) pada perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian kausal dan dilakukan pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas yang diukur dengan return on asset (ROA), variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan yang diukur dengan total asset dan total penjualan, variabel kontrol yang digunakan adalah leverage yang diukur dengan debt asset ratio, likuiditas yang diukur dengan current ratio, dan

inventory to total asset. Metode pengambilan sampel dalam penelitian ini adalah metode purposive sampling dengan jumlah sampel penelitian sebanyak 29 perusahaan yang sesuai dengan kriteria. Data yang dikumpulkan adalah data sekunder dengan metode dokumentasi. Penelitian ini menggunakan analisis regresi berganda dan uji asumsi klasik untuk analisis data yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Uji t dan uji koefisien determinasi digunakan dalam menguji hipotesis penelitian.

Hasil penelitian menunjukkan bahwa total aset memiliki pengaruh positif dan signifikan terhadap profitabilitas, hasil analisis regresi menunjukkan nilai thitung sebesar 4.426 > ttabel 1.66342 dan signifikansi 0.000 < 0.05, current ratio dan

debt to asset ratio memiliki pengaruh negatif dan signifikan terhadap profitabilitas (ROA), sedangkan inventory to total asset tidak mampu menjadi variabel kontrol karena nilai signifikansinya 0.920 > 0.05. Total sales memiliki pengaruh positif dan signifikan terhadap profitabilitas, hasil analisis regresi menunjukkan nilai thitung sebesar 5.612 > ttabel 1.66342 dan signifikansi 0.000 < 0.05,current ratio dan

debt to asset ratio memiliki pengaruh negatif dan signifikan terhadap profitabilitas (ROA), sedangkan inventory to total asset tidak mampu menjadi variabel kontrol karena nilai signifikansinya 0.481 > 0.05.

ABSTRACT

EFFECT OF FIRM SIZE ON FIRM PROFITABILITY OF CONSUMER SECTOR FIRMS LISTED ON INDONESIAN STOCK EXCHANGE

This research aim is to analyse the effect of firm size (total assets, total sales)on firm profitability (ROA)of consumer goods sector firms listed on Indonesian Stock Exchange.

This is as casual research and used consumer sector firms listed on Indonesian Stock Exchange during 2011-2013. The dependent variable used in this study research is profitability as measured by return on asset (ROA), independent variable used were size firm as measured by total assets and total sales, controls variable used were leverage as measured by debt asset ratio, liquidity as measured by current ratio, and inventory to total assets. The sampling technique used was purposive sampling technique in which the number of samples obtained is 29 firms. The collected data is secondary data by the method of documentation. This research used is multiple liniear regression and classic assumption test for data analysis such as normality test, multicolliniearity test, heteroscedasticity test and autocorrelation test. T test and coefficient determination test used in testing the research hypothesis.

The results shows that total assets have a positive and significant effect on profitability which of regression analysis results shows tvalue 4.426>ttable 1.66342 and significant 0.000 < 0.05, current ratio and debt to asset ratio have a negative and significant effect on profitability, then inventory to total asset is not a capable of being controlling variable because the significance value 0.920 > 0.05. Total sales have a positive and significant effect on profitability which of regression analysis results shows tvalue 5.612>ttable 1.66342 and significant 0.000 < 0.05, current ratio and debt to asset ratio have a negative and significant effect on profitability, then inventory to total asset not a capable of being controlling variable because the significance value 0.481 > 0.05.

KATA PENGANTAR Bismillahirahmannirrahim

Syukur alhamdulilah penulis panjatkan ke hadirat Allah SWT yang

senantiasa melimpahkan rahmat dan karunia-NYA, sehingga peniliti dapat

menyelesaikan penelitian yang berjudul “Pengaruh Ukuran Perusahan Terhadap

Profitabilitas Pada Perusahaan Sektor Barang Konsumsi Yang Terdaftar Di Bursa

Efek Indonesia”. Tak lupa salawat berangkaikan salam peneliti haturkan kepada

junjungan alam Nabi Besar Muhammad SAW yang telah membawa manusia dari

alam kebodohan ke alam yang berilmu pengetahuan.

Penyusunan skripsi ini sebagai tugas akhir peneliti dimungkinkan berkat

bantuan berbagai pihak. Maka sudah pada tempatnya maka peneliti

menyampaikan penghargaan dan rasa terimakasih yang sedalam-dalamnya pada

pihak yang ikut membantu dan mendukung peneliti dalam menulis skripsi ini.

Pertama sekali peneliti mengucapkan terimakasih yang tak terhingga

kepada orang tua yakni Ayahanda Agus Ananda, SE dan Ibunda Hj. Azwani Agustina yang selalu ada sejak lahir untuk membimbing, memberikan semangat, cinta dan kasih sayang serta doa yang tak pernah putus untuk menjadikan kami

anak yang terbaik. Untuk abang-abang saya Rheza dan Feby terimakasih atas

motivasi yang diberikan untuk membantu peneliti menggapai gelar sarjana.

Dalam proses penyelesaian skripsi ini peneliti tidak hanya mengandalkan

kemampuan diri sendiri. Begitu banyak pihak yang memberikan kontribusi, baik

berupa materi, pikiran, maupun dorongan semangat dan motivasi. Oleh karena iu

1. Bapak Prof. Dr. Azhar Maksum, Mec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, SE, M. Acc, Ak selaku dosen pembimbing yang telah memberikan waktu, tenaga, dan masukan dalam membimbing

penulisan ini.

3. Bapak Drs. Zainul Bahri Torong, Msi, Ak dan bapak Drs. Hotmal Ja’far, MM juga para Dosen Akuntansi Fakultas Ekonomi yang telah banyak memberikan ilmu yang sangat bernilai.

4. Teman-teman kuliah seperjuangan saya Nova, Fauzya, Dea, Dwi, Dian, Ella,

Inggit, Masyruf dan teman-teman undangan 2011 yang tidak bisa disebutkan

satu - persatu yang tidak pernah bosan untuk selalu memberikan semangat

dan bantuan dalam menyelesaikan penelitian ini.

5. Teman-teman tersayang saya Ika, Siti, Windi, Rizha, Runy, Tita dan Andra

yang selalu ada untuk membantu dan memotivasi peneliti.

6. Semua pihak yang telah membantu penulisan skripsi ini yang tidak

disebutkan satu - persatu terimakasih atas dukungan dan bantuan yang telah

diberikan.

Medan, Juni 2015

Peneliti

Sheila Nanda Karina

DAFTAR ISI

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1. Profitabilitas ... 9

2.1.1.1. Pengertian Profitabilitas ... 9

2.1.1.2. Manfaat Profitabilitas ... 12

2.1.2. Ukuran Perusahaan ... 12

2.1.2.1. Pengertian Ukuran Perusahaan ... 12

2.1.2.2. Klasifikasi Ukuran Perusahaan ... 15

2.1.3. Variabel Kontrol ... 16

2.1.3.1. Leverage ... 16

2.1.3.2. Inventory to Total Assets Ratio ... 17

2.1.3.3. Likuiditas ... 18

2.2. Hasil Penelitian Terdahulu ... 19

2.3. Kerangka Konseptual ... 21

2.4. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 24

3.2. Tempat dan Waktu Penelitian ... 24

3.3. Identifikasi Variabel ... 24

3.4. Definisi Operasional Variabel ... 24

3.4.3. Variabel Kontrol ... 26

3.5. Populasi dan Sampel ... 29

3.6. Jenis dan Sumber Data ... 31

3.7. Metode Pengumpulan Data ... 31

3.8. Teknik Analisis Data ... 31

3.8.1. Statistik Deskriptif ... 32

3.8.2. Uji Asumsi Klasik ... 32

3.8.2.1. Uji Normalitas ... 33

3.8.2.2. Uji Multikolinearitas ... 33

3.8.2.3. Uji Heteroskedastisitas ... 34

3.8.2.4. Uji Autokorelasi ... 34

3.8.3. Analisis Regresi Linier Berganda ... 35

3.8.4. Uji Hipotesis ... 36

3.8.4.1. Uji Parsial (Uji-t) ... 36

3.8.4.1. Uji Koefisien Determinasi (R2) ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 37

4.1.1 Statistik Deskriptif ... 37

4.1.2 Analisis Regresi dengan Variabel Kontrol Model I .... 38

4.1.2.1 Uji Normalitas ... 38

4.1.2.2 Uji Multikolinearitas ... 41

4.1.2.3 Uji Heteroskedastisitas ... 42

4.1.2.4 Uji Autokorelasi ... 44

4.1.2.5 Model Regresi Berganda ... 44

4.1.2.6 Uji Koefisien Determinasi (R2) ... 46

4.1.2.7 Uji Signifikansi Parameter Individual ... 47

4.1.3 Analisis Regresi dengan Variabel Kontrol Model II ... 49

4.1.3.1 Uji Normalitas ... 49

4.1.3.2 Uji Multikolinearitas ... 51

4.1.3.3 Uji Heteroskedastisitas ... 52

4.1.3.4 Uji Autokorelasi ... 54

4.1.3.5 Model Regresi Berganda ... 55

4.1.3.6 Uji Koefisien Determinasi (R2) ... 57

4.1.3.7 Uji Signifikansi Parameter Individual ... 58

4.2. Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Kriteria Ukuran Perusahaan ... 16

2.2 Penelitian Terdahulu ... 20

3.1 Definisi Operasional dan Pengukuran Variabel ... 28

3.2 Jumlah Sampel ... 30

4.1 Statistik Deskriptif ... 37

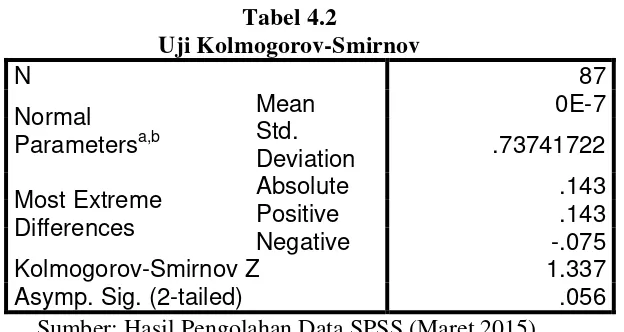

4.2 Uji Kolmogorov Smirnov ... 41

4.3 Hasil Uji Multikolinearitas ... 41

4.4 Uji Autokorelasi ... 44

4.5 Hasil Analisis Regresi ... 45

4.6 Model Summary ... 47

4.7 Hasil Uji t ... 48

4.8 Uji Kolmogorov Smirnov ... 51

4.9 Hasil Uji Multikolinearitas ... 52

4.10 Uji Autokorelasi ... 54

4.11 Hasil Analisis Regresi ... 56

4.12 Model Summary ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 22

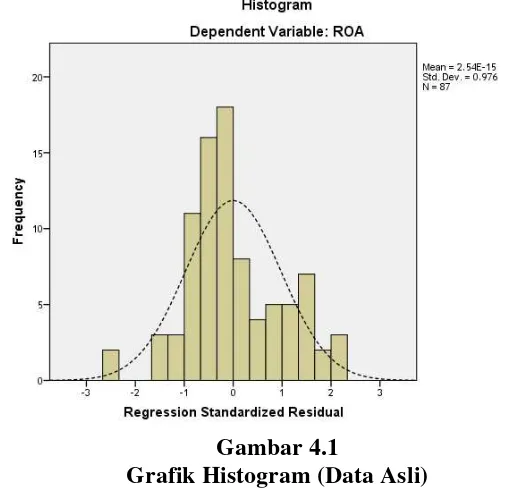

4.1 Grafik Histogram ... 39

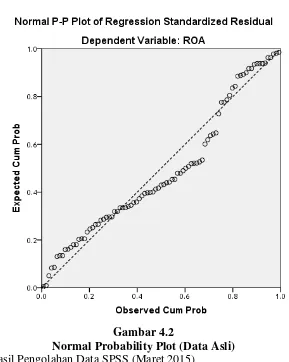

4.2 Normal Probability Plot ... 40

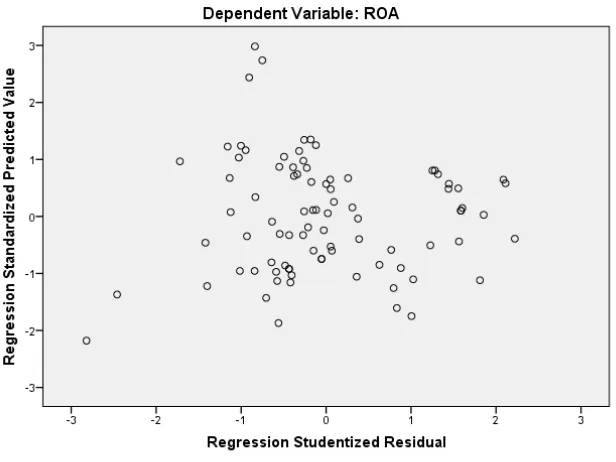

4.3 Grafik Scatterplot ... 43

4.4 Grafik Histogram ... 49

4.5 Normal Probability Plot ... 50

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Jadwal Penelitian ... 65

2 Data Penelitian ... 65

3 Statistik Deskriptif ... 68

4 Analisis Regresi Model I ... 68

ABSTRAK

PENGARUH UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan (total aset, total penjualan) terhadap profitabilitas (ROA) pada perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian kausal dan dilakukan pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas yang diukur dengan return on asset (ROA), variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan yang diukur dengan total asset dan total penjualan, variabel kontrol yang digunakan adalah leverage yang diukur dengan debt asset ratio, likuiditas yang diukur dengan current ratio, dan

inventory to total asset. Metode pengambilan sampel dalam penelitian ini adalah metode purposive sampling dengan jumlah sampel penelitian sebanyak 29 perusahaan yang sesuai dengan kriteria. Data yang dikumpulkan adalah data sekunder dengan metode dokumentasi. Penelitian ini menggunakan analisis regresi berganda dan uji asumsi klasik untuk analisis data yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Uji t dan uji koefisien determinasi digunakan dalam menguji hipotesis penelitian.

Hasil penelitian menunjukkan bahwa total aset memiliki pengaruh positif dan signifikan terhadap profitabilitas, hasil analisis regresi menunjukkan nilai thitung sebesar 4.426 > ttabel 1.66342 dan signifikansi 0.000 < 0.05, current ratio dan

debt to asset ratio memiliki pengaruh negatif dan signifikan terhadap profitabilitas (ROA), sedangkan inventory to total asset tidak mampu menjadi variabel kontrol karena nilai signifikansinya 0.920 > 0.05. Total sales memiliki pengaruh positif dan signifikan terhadap profitabilitas, hasil analisis regresi menunjukkan nilai thitung sebesar 5.612 > ttabel 1.66342 dan signifikansi 0.000 < 0.05,current ratio dan

debt to asset ratio memiliki pengaruh negatif dan signifikan terhadap profitabilitas (ROA), sedangkan inventory to total asset tidak mampu menjadi variabel kontrol karena nilai signifikansinya 0.481 > 0.05.

ABSTRACT

EFFECT OF FIRM SIZE ON FIRM PROFITABILITY OF CONSUMER SECTOR FIRMS LISTED ON INDONESIAN STOCK EXCHANGE

This research aim is to analyse the effect of firm size (total assets, total sales)on firm profitability (ROA)of consumer goods sector firms listed on Indonesian Stock Exchange.

This is as casual research and used consumer sector firms listed on Indonesian Stock Exchange during 2011-2013. The dependent variable used in this study research is profitability as measured by return on asset (ROA), independent variable used were size firm as measured by total assets and total sales, controls variable used were leverage as measured by debt asset ratio, liquidity as measured by current ratio, and inventory to total assets. The sampling technique used was purposive sampling technique in which the number of samples obtained is 29 firms. The collected data is secondary data by the method of documentation. This research used is multiple liniear regression and classic assumption test for data analysis such as normality test, multicolliniearity test, heteroscedasticity test and autocorrelation test. T test and coefficient determination test used in testing the research hypothesis.

The results shows that total assets have a positive and significant effect on profitability which of regression analysis results shows tvalue 4.426>ttable 1.66342 and significant 0.000 < 0.05, current ratio and debt to asset ratio have a negative and significant effect on profitability, then inventory to total asset is not a capable of being controlling variable because the significance value 0.920 > 0.05. Total sales have a positive and significant effect on profitability which of regression analysis results shows tvalue 5.612>ttable 1.66342 and significant 0.000 < 0.05, current ratio and debt to asset ratio have a negative and significant effect on profitability, then inventory to total asset not a capable of being controlling variable because the significance value 0.481 > 0.05.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Kemajuan perekonomian dunia dan semakin pesatnya perkembangan

teknologi di segala bidang yang semakin berkembang, menjadikan dunia usaha

semakin bersifat kompetitif disertai eliminasi bagi perusahaan yang tidak mampu

bertahan. Seiring dengan perkembangan tersebut, maka setiap perusahaan dituntut

untuk dapat mempertaruhkan kelangsungan usahanya dan melakukan strategi

yang tepat agar dapat bersaing dengan perusahaan lain serta dapat mencapai

tujuannya. Perusahaan mempunyai tujuan yang berbeda-beda tetapi pada

umumnya tujuan utama dari setiap perusahaan adalah memperoleh laba yang

maksimal.

Secara umum masyarakat luas mengukur keberhasilan perusahaan

berdasarkan kemampuan perusahaan tersebut yang terlihat dari kinerja

manajemen dalam menghasilkan laba di masa yang akan datang. Strategi yang

tepat sangat diperlukan oleh sebuah perusahaan agar kinerja manajemennya akan

semakin membaik yang kemudian akan meningkatkan laba suatu perusahaan.

Berbagai penelitian telah menguji variabel yang berbeda-beda yang dapat

mempengaruhi kinerja perusahaan sebagai kelangsungan hidup atau kesuksesan

suatu bisnis, sebagian besar dipengaruhi oleh profitabilitas pada suatu perusahaan.

Salah satu indikator kinerja suatu perusahaan adalah laba atau profit.

Pertumbuhan laba yang terus menerus meningkat dari tahun ke tahun dapat

kinerja perusahaan. Untuk mengukur laba dapat dilakukan dengan rasio

profitabilitas, dengan mengetahui rasio profitabilitas yang dimiliki perusahaan

dapat melihat bagaimana perkembangan perusahaan dari waktu ke waktu karena

laba perusahaan yang tinggi belum tentu menunjukkan profitabilitas yang tinggi,

akan tetapi profitabilitas yang tinggi sudah dipastikan bahwa laba yang dihasilkan

tinggi.

Profitabilitas adalah suatu kemampuan perusahaan dalam menghasilkan

laba dalam suatu periode tertentu. Penelitian ini menggunakan return on assets

(ROA) sebagai proksi untuk mengukur profitabilitas karena ROA merupakan

rasio yang menunjukkan hasil atas jumlah aset yang digunakan dalam perusahaan

atau suatu ukuran tentang aktivitas manajemen. ROA dapat diukur dengan

membandingkan laba bersih terhadap total aset. ROA yang positif menunjukkan

bahwa dari total aset yang dipergunakan untuk operasi perusahaan mampu

memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukkan

total aset yang dipergunakan tidak memberikan keuntungan atau rugi.

Bebarapa usaha yang sering dilakukan oleh perusahaan untuk

menunjukkan rasio yang menarik investor untuk tertarik berinvestasi di

perusahaan dan menunjukkan tingkat profitabilitas yang tinggi adalah dengan

meningkatkan ROA.

Menurut Setiawan (2009:163) agar dapat meningkatkan profitabilitasnya,

pihak manajemen perusahaan perlu mengetahui faktor-faktor apa saja yang dapat

mempengaruhi profitabilitas perusahaan. Salah satu faktor utama yang

dianggap sebagai variabel fundamental dalam menjelaskan profitabilitas

perusahaan dan sejumlah penelitian telah meneliti pengaruh ukuran perusahaan

terhadap profitabilitas perusahaan (dalam Abiodun, 2013:90).

Ukuran perusahaan merupakan suatu skala yang menunjukkan besar

kecilnya suatu perusahaan. Pada dasarnya ukuran perusahaan hanya terbagi

menjadi 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah

(medium firm), dan perusahaan kecil (small firm) yang biasanya dapat dilihat dari total aset dan total penjualan perusahaan. Dengan kata lain, semakin besar suatu

perusahaan maka semakin besar pula aset yang dimiliki. Jika, aset perusahaan

dapat digunakan secara efektif dan efisien maka profitabilitas perusahaan juga

akan meningkat.

Perusahaan yang berukuran besar mempunyai berbagai kelebihan

dibandingkan dengan perusahaan berukuran kecil. Perusahaan besar dapat

menghasilkan produk dengan harga per unit yang rendah karena berproduksi pada

skala ekonomis. Selain itu perusahaan yang besar diharapkan dapat meningkatkan

penjualan dari barang yang diproduksi, karena semakin besar tingkat penjualan

perusahaan maka semakin besar pula profitabilitas perusahaan tersebut.

Krisis keuangan di Amerika Serikat yang dimulai sejak awal tahun 2008

telah menimbulkan dampak secara global. Indonesia merupakan salah satu negara

yang merasakan dampak kondisi makro-ekonomi global yang sulit serta

meningkatnya situasi di dalam negeri yang penuh tantangan. Kebijakan

pemerintah untuk mengurangi subsidi harga BBM memicu lonjakan inflasi,

bunga dalam upaya untuk mengendalikan defisit neraca pembayaran dan

melemahnya nilai rupiah. Hanya perusahaan yang mampu menghasilkan tingkat

pengembalian modal yang tinggi serta dapat terus menerus mempertahankan

kelangsungan hidup perusahaannya yang akan menjadi incaran para investor

dalam menanamkan modalnya.

Mengantisipasi hal tersebut perusahaan dituntut untuk inovatif dan mampu

melakukan penyesuaian diri terhadap perubahan-perubahan yang terjadi sehingga

diperlukan suatu prinsip pengelolaan yang efektif, efisien dan produktif terhadap

semua bagian yang ada di dalam perusahaan.

Perusahaan sektor barang konsumsi adalah perusahaan yang bergerak di

bidang manufaktur, mengolah bahan baku menjadi barang jadi dan dikonsumsi

oleh masyarakat. Perusahaan sektor barang konsumsi merupakan salah satu sektor

perusahaan yang dapat bertahan dan tidak terpengaruh terhadap krisis global yang

terjadi di Indonesia karena perusahaan sektor barang konsumsi adalah perusahaan

yang menawarkan kebutuhan dasar konsumen sehingga ditengah melemahnya

industri yang ada di Indonesia, sektor industri barang konsumsi tetap

menunjukkan pertumbuhan yang positif. Hal ini disebabkan karena tingginya

tingkat konsumsi masyarakat yang diikuti dengan meningkatnya pendapatan kelas

menengah dan perubahan gaya hidup masyarakat.

Masyarakat tidak pernah bisa lepas dari barang konsumsi seperti makanan,

minuman, peralatan rumah tangga, farmasi dan barang keperluan rumah tangga.

Jumlah penduduk di Indonesia yang sangat besar akan mendukung tingkat

industri barang konsumsi memacu perusahaan untuk meningkatkan produksinya.

Kebutuhan masyarakat akan barang konsumsi akan selalu ada karena merupakan

kebutuhan dasar konsumen. Didasarkan pada kenyataan tersebut, perusahaan

sektor barang konsumsi dianggap akan terus survive.

Pengaruh ukuran perusahaan terhadap profitabilitas telah diteliti oleh

Abiodun (2013) di Nigeria. Perusahaan yang dijadikan sampel adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Nigeria pada tahun 2000-2009. Variabel

independen dalam penelitian ini adalah ukuran perusahaan yang diukur dengan

total aset dan total penjualan. Variabel dependen yang digunakan adalah

profitabilitas yang diukur dengan return on asset (ROA). Variabel kontrol yang digunakan antara lain leverage, inventory management, dan likuiditas. Hasil penelitian menunjukkan bahwa total aset dan total penjualan mempunyai

pengaruh positif terhadap profitabilitas dan variabel kontrol leverage

berpengaruh negatif terhadap profitabilitas.

Penelitian yang serupa juga dilakukan oleh Doğan (2013) di Turkey. Perusahaan yang dijadikan sampel adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Istanbul pada tahun 2008-2011. Variabel independen dalam

penelitian ini adalah ukuran perusahaan yang diukur dengan total asset, total

penjualan dan jumlah karyawan. Variabel dependen yang digunakan adalah

profitabilitas yang diukur dengan return on asset (ROA). Variabel kontrol yang digunakan antara lain leverage, likuiditas dan umur perusahaan. Hasil penelitian menunjukkan bahwa ukuran perusahaan mempunyai pengaruh positif terhadap

terhadap profitabilitas sedangkan likuiditas berpengaruh positif terhadap

profitabilitas.

Hasil penelitian yang berbeda ditunjukkan oleh Niresh dan Velnampy

(2014) di Sri Lanka. Variabel independen yang digunakan adalah ukuran

perusahaan yang diukur dengan total aset dan total penjualan. Variabel dependen

dalam penelitian ini adalah profitabilitas yang diukur dengan return on asset

(ROA) dan net profit. Variabel kontrol yang digunakan adalah asset turnover.

Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak mempunyai

pengaruh terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di

Bursa Efek Colombo.

Di Indonesia penelitian yang menguji pengaruh ukuran perusahaan dan

profitabilitas telah dilakukan oleh Setiawan (2009) dengan sampel perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 1999-2004 dengan

hasil penelitian yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh

signifikan terhadap profitabilitas.

Berbagai temuan dari penelitian yang telah diuraikan diatas mengenai

pengaruh ukuran perusahaan terhadap profitabilitas masih menunjukkan hasil

yang tidak konsisten. Berdasarkan uraian di atas, maka peneliti tertarik untuk

mencoba melakukan penelitian kembali agar dapat lebih memahami mengenai

pengaruh ukuran perusahaan terhadap profitabilitas. Penelitian ini adalah

penelitian replikasi dari penelitian terdahulu yang mengacu pada penelitian

Berikut beberapa perbedaannya adalah:

1. Periode penelitian yang digunakan pada penelitian ini adalah tahun

2011-2013, sedangkan penelitian yang sebelumnya menggunakan

periode penelitian 2000-2009.

2. Objek penelitian yang digunakan pada penelitian ini adalah

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia, sedangkan penelitian yang sebelumnya meneliti pada

perusahaan manufaktur yang terdaftar di Bursa Efek Nigeria.

Dari latar belakang yang telah dikemukakan diatas maka penelitian ini

diberi judul “Pengaruh Ukuran Perusahaan Terhadap Profitabilitas pada

Perusahaan Sektor Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas,

maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh ukuran perusahaan (total aset) terhadap

profitabilitas (ROA) ?

2. Apakah terdapat pengaruh ukuran perusahaan (total penjualan) terhadap

profitabilitas (ROA) ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk:

1. Untuk mengetahui adanya pengaruh ukuran perusahaan (total aset)

2. Untuk mengetahui adanya pengaruh ukuran perusahaan (total penjualan)

terhadap profitabilitas (ROA).

1.4. Manfaat Penelitian

1. Bagi peneliti, untuk menambah ilmu pengetahuan dan wawasan serta

sebagai bahan masukan apabila suatu saat dimintai pendapat mengenai

pengaruh ukuran perusahaan terhadap profitabilitas.

2. Bagi perusahaan/instansi, sebagai dasar pertimbangan dan masukan bagi

pihak perusahaan baik dalam menjalankan aktivitas maupun dalam

mengambil sebuah keputusan manajemen di masa yang akan datang.

3. Bagi peneliti lain, diharapkan dapat menjadi referensi dalam melakukan

penelitian berikutnya bagi pihak lain sehingga dapat dijadikan

perbandingan untuk di masa yang akan datang.

4. Bagi investor, sebagai tambahan masukan guna membantu investor dalam

pengambilan keputusan apabila investor ingin menanamkan modalnya

BAB II

TINJAUAN KEPUSTAKAAN 2.1. Landasan Teori

2.1.1. Profitabilitas

2.1.1.1. Pengertian Profitabilitas

Secara umum pengertian profitabilitas adalah tingkat keuntungan

bersih atau laba yang mampu diraih oleh perusahaan pada saat

menjalankan operasinya. Kinerja perusahaan seringkali dilihat melalui

laba yang diperoleh perusahaan tersebut. Dimana ketika perusahaan

memiliki laba yang tinggi berarti kinerja perusahaannya baik, dan begitu

juga sebaliknya. Setiap perusahaan selalu menginginkan profitabilitas

yang tinggi untuk menjaga kelangsungan hidup perusahaan.

Menurut Niresh dan Velnampy (2014:57) “Profitabilitas adalah sejumlah uang perusahaan yang dapat dihasilkan dari sumberdaya apapun

yang dimiliki perusahaan. Karena tujuan akhir dari setiap perusahaan

adalah memaksimalkan profitabilitas”.

Definisi lain yang dikemukakan oleh Fahmi (2012:68) bahwa

“rasio profitabilitas digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin tinggi rasio profitabilitas maka akan semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan”.

Pengertian profitabilitas menurut Kasmir (2010:196) adalah

menyokong pertumbuhan baik untuk jangka pendek maupun jangka

panjang.

Menurut Harahap (2007:304) “Profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang dan sebagainya”.

Perkembangan profitabilitas mempunyai peran penting dalam

usaha mempertahankan kelangsungan hidup suatu perusahaan dalam

waktu jangka panjang, sebab profitabilitas menunjukkan apakah

perusahaan tersebut mempunyai prospek yang baik atau tidak di masa

yang akan datang. Setiap perusahaan diharapkan mempunyai profitabilitas

yang selalu meningkat, karena semakin tinggi tingkat profitabilitas suatu

perusahaan maka kelangsungan hidup badan usaha tersebut akan lebih

terjamin.

Para investor di pasar modal juga sangat memperhatikan

kemampuan perusahaan dalam menghasilkan dan meningkatkan profit, hal ini daya tarik bagi investor dalam melakukan jual beli saham. Karena

setiap investor selalu menginginkan dana yang diinvestasikannya itu

berada dalam keadaan aman dan terus berkembang. Rasio profitabilitas

merupakan rasio yang digunakan untuk menganalisis kinerja manajemen

karena dapat menggambarkan posisi laba perusahaan.

Perusahaan dituntut untuk dapat mengelola aset atau sumber daya

laba yang tinggi. Melalui rasio profitabilitas, perusahaan dapat mengukur

kemampuan dalam menghasilkan laba melalui pengelolaan aset yang

dimilikinya. Semakin tinggi rasio profitabilitas suatu perusahaan maka

dapat dikatakan bahwa perusahaan tersebut mampu dalam mengelola

sumber daya yang dimilikinya dengan baik.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa

profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba

dalam hubungannya dengan penjualan, aset dan modal saham tertentu

untuk dapat menjaga kelangsungan hidup perusahaan baik untuk jangka

pendek maupun jangka panjang.

Return On Assets (ROA) merupakan rasio yang terpenting dari rasio

profitabilitas yang ada. Dalam penelitian ini profitabilitas perusahaan diukur

menggunakan Return On Assets (ROA) dengan rumus sebagai berikut:

ROA merupakan penilaian profitabilitas yang mengukur

kemampuan perusahaan menghasilkan laba bersih (sesudah pajak)

berdasarkan tingkat aset yang tertentu dengan cara membandingkan laba

bersih sesudah pajak dengan total aset.

ROA memberikan suatu dasar yang berguna untuk menunjukkan

efektivitas perusahaan dalam mengelola aset baik dari modal sendiri

���=����������

maupun dari modal pinjaman, investor akan melihat seberapa efektif suatu

perusahaan dalam mengelola aset.

2.1.1.2. Manfaat Profitabilitas

Rasio profitabilitas memiliki beberapa manfaat bagi pihak-pihak

yang memiliki hubungan dan kepentingan dengan perusahaan. Menurut

Kasmir (2010:198) manfaat yang diperoleh dari penggunaan rasio

profitabilitas adalah untuk:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri. 6. Manfaat lainnya.

2.1.2. Ukuran Perusahaan

2.1.2.1. Pengertian Ukuran Perusahaan

Ukuran perusahaan secara umum dapat diartikan sebagai suatu

skala yang mengklasifikasikan besar atau kecilnya suatu perusahaan

dengan berbagai cara antara lain dinyatakan dalam total aset, total

penjualan, nilai pasar saham, dan lain-lain.

Menurut Riyanto (2008:313) “ukuran perusahan adalah besar

kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai aktiva”.

Menurut Niresh (2014:57) “ukuran perusahaan adalah faktor utama

yang biasa dikenal dengan skala ekonomi”. Maksudnya skala ekonomi

menunjuk kepada keuntungan biaya rendah yang didapat oleh perusahaan

besar karena dapat menghasilkan produk dengan harga per unit yang

rendah. Perusahaan dengan ukuran besar membeli bahan baku (input

produksi) dalam jumlah yang besar sehingga perusahaan akan mendapat

potongan harga (quantity discount) lebih banyak dari pemasok.

Menurut Setiawan (2009) dilihat dari sisi kemampuan memperoleh

dana untuk ekspansi bisnis, perusahaan besar mempunyai akses yang besar

ke sumber-sumber dana baik ke pasar modal maupun perbankan, untuk

membiayai investasinya dalam rangka meningkatkan labanya.

Perusahaan yang lebih besar memiliki akses yang lebih besar untuk

mendapat sumber pendanaan dari berbagai sumber sehingga untuk

mendapatkan pinjaman dari kreditur pun akan lebih mudah karena

perusahaan dengan ukuran besar memiliki profitabilitas lebih besar untuk

memenangkan persaingan atau bertahan dalam industri.

Adapun perhitungan ukuran perusahaan menurut Abiodun (2013)

dan Niresh (2014) diukur dengan menggunakan dua rumus yaitu:

1) Ukuran perusahaan = Ln Total Aset

Aset adalah harta kekayaan atau sumber daya yang dimiliki oleh

suatu perusahaan. Menurut Kasmir (2008:31) komponen atau isi yang

terkandung dalam suatu aset dibagi ke dalam tiga kategori, yaitu:

• Aset tetap adalah harta kekayaan milik perusahaan yang dapat diukur dengan jelas (tangible) dan yang bersifat permanen. Aset tetap dibeli

dengan tujuan dipakai sendiri ole

kembali. Aset tetap dapat dibagi menjadi 2 yaitu: aset tetap berwujud (gedung, tanah, mesin, peralatan, dan kendaraan) dan aset tetap tidak berwujud (goodwill, hak cipta, hak paten, franchise dan merek dagang)

• Aset lainnya adalah aset yang tidak termasuk dalam aset lancar dan aset tetap yang tidak bisa dikelompokan ke dalam kriteria di atas.

Semakin besar aset yang dimiliki oleh suatu perusahaan maka

perusahaan dapat melakukan investasi baik untuk aset lancar maupun aset

tetap dan juga memenuhi permintaan produk. Hal ini akan semakin

memperluas pangsa pasar yang akan dicapai yang kemudian akan

mempengaruhi profitabilitas perusahaan.

2) Ukuran perusahaan = Ln Total Penjualan

Penjualan adalah salah satu fungsi pemasaran yang sangat penting

bagi perusahaan untuk mencapai tujuan perusahaan yaitu mendapatkan

laba untuk menjaga kelangsungan hidup perusahaan.

Menurut Kasmir (2008:305) “penjualan adalah omzet barang atau

jasa yang dijual, baik dalam unit ataupun dalam rupiah”. Menurut Reeve,

dkk (2009:280) “penjualan adalah total jumlah yang dibebankan pada

pelanggan atas barang terjual, baik penjualan kas maupun kredit”.

Dalam sebuah perusahaan diharapkan mempunyai penjualan yang

terus meningkat, karena ketika penjualan semakin meningkat perusahaan

dapat menutup biaya yang keluar pada saat proses produksi. Dengan

begitu, laba perusahaan akan meningkat yang selanjutnya juga akan

Variabel ukuran perusahaan diukur dengan Logaritma Natural

(Ln) dari total aset dan total penjualan. Hal ini dikarenakan besarnya total

aset dan total penjualan masing-masing perusahaan berbeda bahkan

mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang

ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka

data total aset dan total penjualan perlu di Ln kan.

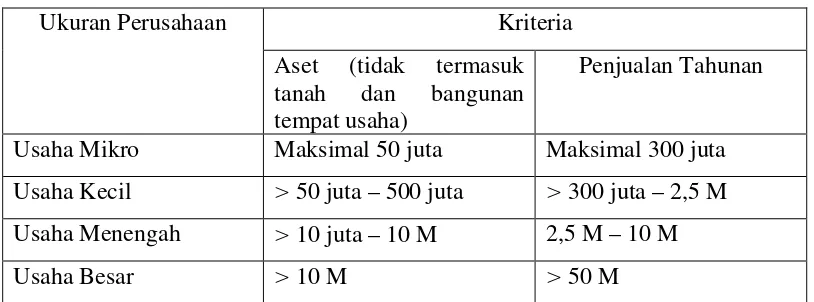

2.1.2.2. Klasifikasi Ukuran Perusahaan

Keputusan ketua Bapepam No. Kep. 11/PM/1997 menyebutkan

perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah

badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar,

sedangkan perusahaan besar adalah badan hukum yang total aktivanya

diatas seratus milyar.

Menurut UU No. 20 Tahun 2008 ukuran perusahaan

diklasifikasikan ke dalam 4 kategori yaitu usaha mikro, usaha kecil, usaha

menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut

didasarkan pada total aset yang dimiliki dan total penjualan tahunan

perusahaan tersebut.

Adapun kriteria ukuran perusahaan yang diatur dalam UU No.20 tahun

Tabel 2.1.

Kriteria Ukuran Perusahaan

Ukuran Perusahaan Kriteria

Aset (tidak termasuk tanah dan bangunan tempat usaha)

Penjualan Tahunan

Usaha Mikro Maksimal 50 juta Maksimal 300 juta

Usaha Kecil > 50 juta – 500 juta > 300 juta – 2,5 M

Usaha Menengah > 10 juta – 10 M 2,5 M – 10 M

Usaha Besar > 10 M > 50 M

Sumber: UU No.20 tahun 2008 tentang usaha mikro, kecil dan menengah

2.1.3. Variabel Kontrol

Menurut Jogiyanto (2004:157) “variabel kontrol atau dikenal sebagai variabel pelengkap merupakan variabel yang digunakan untuk melengkapi atau mengkontrol hubungan kausalnya supaya lebih baik untuk didapatkan model empiris yang lebih lengkap dan lebih baik. Variabel kontrol bukanlah variabel utama yang diteliti dan diuji tetapi lebih ke variabel lain yang mempunyai efek pengaruh”.

Penelitian ini berfokus untuk meneliti pengaruh ukuran perusahaan

terhadap profitabilitas, namun aspek yang mempengaruhi profitabilitas

perusahaan tidak hanya ukuran perusahaan karena itu dimunculkan

variabel-variabel yang diduga ikut mempengaruhi profitabilitas diperlakukan sebagai

variabel kontrol. Variabel kontrol dalam penelitian ini adalah leverage, inventory to total asset, dan likuiditas.

2.1.3.1. Leverage

Secara umum pengertian leverage adalah jumlah utang yang diperoleh dari kreditur dengan tujuan membiayai aset perusahaan.

Perusahaan, sebagai debitur berkepentingan untuk menjaga kepercayaan

Menurut Weston dan Brigham (dalam Jumingan, 2006:122) rasio

leverage bertujuan untuk mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman. Leverage dalam penelitian ini diproksikan dengan menggunakan debt to asset ratio.

Debt to assets ratio adalah rasio yang menunjukkan berapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan hutang atau

beberapa bagian dari aktiva yang digunakan untuk menjamin utang.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Abiodun

(2013) dan Doğan (2013) ditunjukkan bahwa debt to assets ratio

mempunyai hubungan yang negatif dengan profitabilitas.

2.1.3.2. Inventory to total assets ratio

Inventory to total assets ratio adalah rasio yang digunakan untuk mengukur persediaan sebagai persentase dari total aset yang digunakan

untuk memantau tingkat persediaan. Inventory to total assets ratio dapat dihitung dengan menggunakan persamaan:

���������������� =����������������

����������� x 100%

���������������������������= ����������������

Jika inventory to total assets ratio meningkat menunjukkan tingkat persediaan meningkat, yang mungkin merupakan tanda bahwa permintaan

rendah dan lebih banyak pasokan aset diinventarisasi. Sebaliknya, jika

rasio menurun, dapat diketahui bahwa terdapat peningkatan permintaan

yang dapat meningkatkan tingkat profitabilitas perusahaan.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Adebayo

(2013) menunjukkan bahwa inventory to total assets ratio mempunyai hubungan negatif dengan profitabilitas.

2.1.3.3. Likuiditas

Likuiditas adalah suatu tingkat kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya ketika jatuh tempo. Likuiditas

dapat dihitung dengan menggunakan rumus sebagai berikut:

Current ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk

dapat megetahui dan menduga sampai dimanakah kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya. Dasar perbandingan

tersebut dipergunakan sebagai alat petunjuk, apakah perusahaan yang

mendapat kredit itu kira-kira akan mampu ataupun tidak untuk memenuhi

kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan

������������= �������������

pada tanggal yang sudah ditentukan. Semakin tinggi rasio berarti semakin

terjamin hutang-hutang perusahaan kepada kreditor.

Menurt Fraser (2008:223) Current ratio menunjukkan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancar terhadap

kewajiban lancar. Kewajiban lancar digunakan sebagai penyebut rasio

karena dianggap menggambarkan hutang yang paling mendesak, harus

dilunasi dalam satu tahun atau satu siklus operasi. Dengan kata lain dapat

diketahui sampai seberapa jauh sebenarnya jumlah aktiva lancar

perusahaan dapat menjamin hutang lancarnya.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Doğan (2013) menunjukkan bahwa current ratio mempunyai hubungan yang positif terhadap profitabilitas.

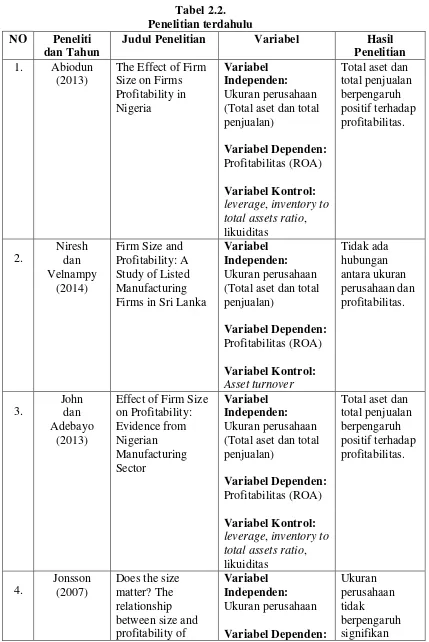

2.2. Hasil-Hasil Penelitian Terdahulu

Penelitian mengenai pengaruh ukuran perusahaan terhadap profitabilitas

telah banyak diteliti oleh penelitian-penelitian sebelumnya dan menunjukkan hasil

yang berbeda-beda. Penelitian terdahulu ini akan dijadikan bahan acuan agar

dapat membandingkan penelitian ini dengan penelitian terdahulu. Penelitian ini

merupakan replikasi dari penelitian terdahulu. Rincian mengenai

Tabel 2.2. Penelitian terdahulu NO Peneliti

dan Tahun

Judul Penelitian Variabel Hasil

Penelitian

1. Abiodun

(2013)

The Effect of Firm Size on Firms Profitability in Nigeria

Variabel Independen:

Ukuran perusahaan (Total aset dan total penjualan)

Variabel Dependen:

Profitabilitas (ROA)

Variabel Kontrol: leverage, inventory to total assets ratio, likuiditas

Total aset dan total penjualan berpengaruh positif terhadap profitabilitas. 2. Niresh dan Velnampy (2014)

Firm Size and Profitability: A Study of Listed Manufacturing Firms in Sri Lanka

Variabel Independen:

Ukuran perusahaan (Total aset dan total penjualan) Variabel Dependen: Profitabilitas (ROA) Variabel Kontrol: Asset turnover Tidak ada hubungan antara ukuran perusahaan dan profitabilitas. 3. John dan Adebayo (2013)

Effect of Firm Size on Profitability: Evidence from Nigerian Manufacturing Sector Variabel Independen: Ukuran perusahaan (Total aset dan total penjualan)

Variabel Dependen:

Profitabilitas (ROA)

Variabel Kontrol: leverage, inventory to total assets ratio, likuiditas

Total aset dan total penjualan berpengaruh positif terhadap profitabilitas. 4. Jonsson (2007)

Does the size matter? The relationship between size and

Icelandic firms Profitabilitas terhadap profitabilitas perusahaan

5. Doğan (2013)

Does Firm Size Affect The Firm Profitability? Evidence from Turkey Variabel Independen: Ukuran perusahaan Variabel Dependen: Profitabilitas Ukuran perusahaan berpengaruh positif terhadap profitabilitas perusahaan. 6. Setiawan (2009)

Pengaruh Growth Opportunity dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Industri Manufaktur di Indonesia Variabel Independen:

Growth opportunity, ukuran perusahaan Variabel Dependen: Profitabilitas Growth opportunity berpengaruh signifikan terhadap profitabilitas, ukuran perusahaan tidak berpengaruh signifikan terhadap profitabilitas. Sumber : Data yang diolah penulis, 2015

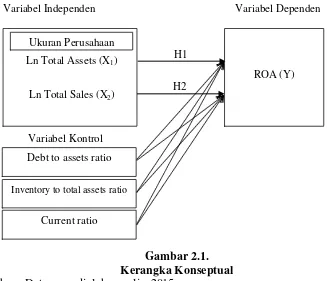

2.3. Kerangka Konseptual

Kerangka konseptual dirancang untuk memberikan gambaran penelitian

yang akan dilaksanakan, yaitu mengenai pengaruh ukuran perusahaan terhadap

profitabilitas perusahaan sektor barang konsumsi yang terdaftar di BEI tahun

2011-2013. Berikut kerangka konseptual penelitian dilihat pada gambar 2.1.

Variabel Independen Variabel Dependen

Gambar 2.1. Kerangka Konseptual

Sumber : Data yang diolah penulis, 2015

Ukuran perusahaan adalah suatu skala yang mengklasifikasikan besar atau

kecilnya suatu perusahaan dengan berbagai cara antara lain dinyatakan dalam total

aktiva, total penjualan, nilai pasar saham, dan lain-lain.

Semakin besar aset yang dimiliki oleh suatu perusahaan maka perusahaan

dapat melakukan investasi untuk ekspansi bisnis baik untuk aktiva lancar maupun

aktiva tetap dan juga memenuhi permintaan produk. Hal ini akan semakin

memperluas pangsa pasar yang akan dicapai yang kemudian akan mempengaruhi

profitabilitas perusahaan.

Begitu juga dengan penjualan, ketika penjualan semakin meningkat,

perusahaan dapat menutup biaya yang keluar pada saat proses produksi. Jadi,

semakin besar total penjualan maka laba perusahaan akan meningkat yang

selanjutnya juga akan mempengaruhi profitabilitas perusahaan.

Ln Total Assets (X1)

Ln Total Sales (X2)

Ukuran Perusahaan

ROA (Y)

Debt to assets ratio

Inventory to total assets ratio

Current ratio

H1 H2

2.4. Hipotesis Penelitian

Berdasarkan identifikasi masalah, kajian teori dan hasil penelitian

sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1= Ukuran perusahaan (total aset) berpengaruh terhadap profitabilitas perusahaan.

H2= Ukuran perusahaan (total penjualan) berpengaruh terhadap profitabilitas

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian yang bersifat kausal.

Kausal merupakan penelitian yang bertujuan untuk mengetahui atau membuktikan

hubungan sebab dan akibat atau hubungan mempengaruhi dan dipengaruhi dari

variabel-variabel yang diteliti.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan sektor barang konsumsi yang

terdaftar di Bursa Efek Indonesia melalui situs resmi BEI. Adapun waktu bagi

penulis melakukan penelitian ini yaitu mulai dilaksanakan pada bulan Oktober

2014 sampai dengan selesai, dimana ada kesenjangan waktu oleh peneliti untuk

mengolah data penelitian. Jadwal penelitian dapat dilihat pada daftar lampiran

3.3. Identifikasi Variabel

Dalam penelitian ini peneliti menggunakan satu variabel independen, satu

variabel dependen dan tiga variabel kontrol. Variabel independen yang digunakan

adalah ukuran perusahaan. Variabel dependen yang digunakan adalah

profitabilitas dan variabel kontrol yang digunakan adalah leverage, inventory to total asset, dan likuiditas

3.4. Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan

dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan

penelitian yang ada di dalam penelitian ini. Selain itu, di bagian ini juga

dijelaskan definisi operasional variabel yang akan digunakan di dalam penelitian.

3.4.1. Variabel Dependen

Variabel terikat (dependent variable) adalah faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang

muncul, tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh

peneliti. Profitabilitas adalah suatu kemampuan perusahaan dalam menghasilkan

laba. Profitabilitas diukur dengan rasio Return on Asset (ROA) yang dihitung berdasarkan laba bersih dibagi dengan total aset.

3.4.2. Variabel Independen

Variabel bebas (independent variable) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan maupun timbulnya variabel

dependen (terikat).

a) Ukuran Perusahaan

Ukuran Perusahaan dapat diartikan sebagai suatu skala di mana dapat

diklasifikasikan besar kecilnya perusahaan yang dinyatakan dalam total

aset dan total penjualan.

1) Total Aset

Aset adalah harta kekayaan atau sumber daya yang dimiliki oleh suatu

2) Total Penjualan

Penjualan adalah salah satu fungsi pemasaran yang sangat penting bagi

perusahaan untuk mencapai tujuan perusahaan yaitu mendapatkan laba

untuk menjaga kelangsungan hidup perusahaan.

Menurut Kasmir (2008:305) “penjualan adalah omzet barang atau jasa

yang dijual, baik dalam unit ataupun dalam rupiah”.

3.4.3. Variabel Kontrol

Variabel kontrol atau dikenal sebagai variabel pelengkap merupakan

variabel yang digunakan untuk melengkapi atau mengkontrol hubungan kausalnya

supaya lebih baik untuk didapatkan model empiris yang lebih lengkap dan lebih

baik. Variabel kontrol bukanlah variabel utama yang diteliti dan diuji tetapi lebih

ke variabel lain yang mempunyai efek pengaruh (dalam Jogiyanto, 2004:157).

Variabel kontrol dalam penelitian ini adalah leverage, inventory to total asset, dan likuiditas. Penjelasan variabel yang digunakan adalah sebagai berikut:

a) Leverage

Leverage adalah rasio yang menunjukkan sejauh mana suatu perusahaan mendanai dengan hutang, leverage diproksikan dengan debt to asset ratio.

Debt to asset ratio menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau beberapa bagian dari aktiva yang

digunakan untuk menjamin utang. Kredit lebih menyukai rasio hutang yang

rendah karena semakin rendah rasio ini, maka semakin rendah perlindungan

b) Inventory to Total Assets Ratio

Inventory to Total Assets adalah rasio yang menunjukkan seberapa besar total aset yang terikat dalam persediaan dengan membandingkan jumlah

persediaan dengan total aset. Jika rasio meningkat, tingkat persediaan

meningkat, dapat dikatakan bahwa permintaan rendah sehingga lebih banyak

pasokan aset diinventarisasi. Sebaliknya, jika rasio menurun dapat dikatakan

bahwa permintaan meningkat yang akan mengakibatkan profitabilitas juga

ikut naik.

c) Likuiditas

Likuiditas adalah suatu tingkat kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya ketika jatuh tempo. Current ratio menunjukkan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancar

terhadap kewajiban lancar. Kewajiban lancar digunakan sebagai penyebut

rasio karena dianggap menggambarkan hutang yang paling mendesak, harus

dilunasi dalam satu tahun atau satu siklus operasi.

Untuk mempermudah mendapatkan data yang diperlukan bagi penelitian

masalah yang diteliti, perlu adanya operasional variabel. Operasionalisasi

variabel yaitu memecah variabel-variabel yang terkandung dalam penelitian

tersebut diatas menjadi bagian-bagian yang paling kecil, sehingga dapat

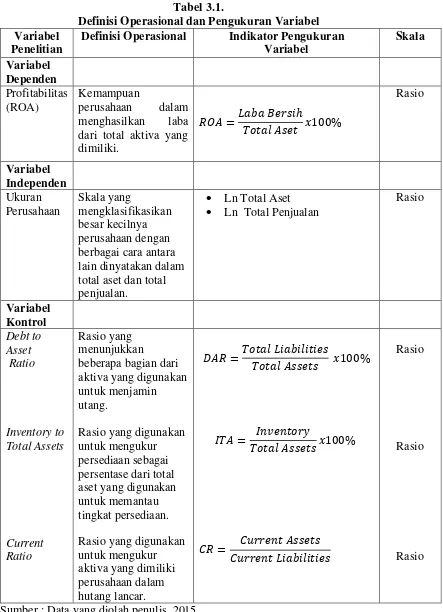

Tabel 3.1.

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi Operasional Indikator Pengukuran Variabel Skala Variabel Dependen Profitabilitas (ROA) Kemampuan perusahaan dalam menghasilkan laba dari total aktiva yang dimiliki.

���= ���������ℎ

��������� �100%

Rasio Variabel Independen Ukuran Perusahaan Skala yang mengklasifikasikan besar kecilnya perusahaan dengan berbagai cara antara lain dinyatakan dalam total aset dan total penjualan.

• Ln Total Aset • Ln Total Penjualan

Rasio Variabel Kontrol Debt to Asset Ratio Inventory to Total Assets Current Ratio Rasio yang menunjukkan

beberapa bagian dari aktiva yang digunakan untuk menjamin utang.

Rasio yang digunakan untuk mengukur persediaan sebagai persentase dari total aset yang digunakan untuk memantau tingkat persediaan.

Rasio yang digunakan untuk mengukur aktiva yang dimiliki perusahaan dalam hutang lancar.

��� =����������������

����������� �100%

���= ���������

����������� �100%

�� = �������������

������������������

Rasio

Rasio

Rasio

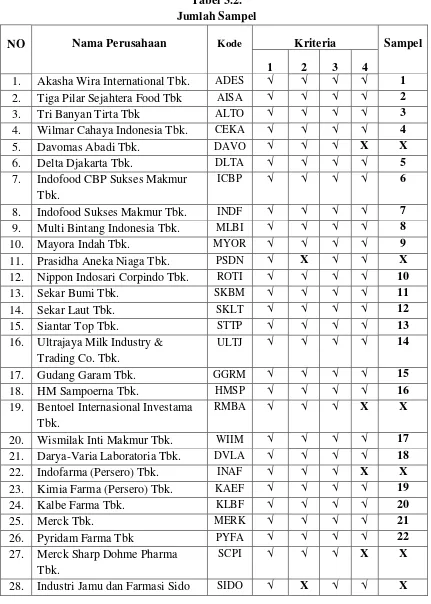

3.5. Populasi dan Sampel

Populasi merupakan adalah keseluruhan subjek dalam penelitian. Dalam

penelitian ini populasi yang akan digunakan adalah seluruh perusahaan sektor

barang konsumsi yang terdaftar di BEI pada tahun 2011-2013.

Sampel merupakan bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011:82). Adapun perusahaan yang menjadi sampel

adalah perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia

tahun 2011-2013. Pengambilan sampel pada penelitian ini adalah dengan

menggunakan teknik purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu.

Metode penentuan sampel dalam penelitian ini dilakukan dengan

pendekatan non probability sampling, khususnya metode purposive sampling

yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi

berdasarkan atas tujuan dan kriteria tertentu. Adapun kriteria penentuan sampel

dalam penelitian ini adalah :

1. Semua perusahaan tergolong perusahaan industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI).

2. Data yang diambil merupakan laporan keuangan audit yang memberikan

data secara lengkap selama 3 tahun berturut-turut (2011-2013).

3. Perusahaan yang tidak delisting dari Bursa Efek Indonesia selama periode

pengamatan (tahun 2011-2013).

4. Mempunyai laba pada periode penelitian dan tidak mengalami laba negatif

Berdasarkan informasi diatas dapat dilihat pada tabel dibawah ini:

Tabel 3.2. Jumlah Sampel

NO Nama Perusahaan Kode Kriteria Sampel

1 2 3 4

1. Akasha Wira International Tbk. ADES √ √ √ √ 1

2. Tiga Pilar Sejahtera Food Tbk AISA √ √ √ √ 2

3. Tri Banyan Tirta Tbk ALTO √ √ √ √ 3

4. Wilmar Cahaya Indonesia Tbk. CEKA √ √ √ √ 4

5. Davomas Abadi Tbk. DAVO √ √ √ X X

6. Delta Djakarta Tbk. DLTA √ √ √ √ 5

7. Indofood CBP Sukses Makmur Tbk.

ICBP √ √ √ √ 6

8. Indofood Sukses Makmur Tbk. INDF √ √ √ √ 7

9. Multi Bintang Indonesia Tbk. MLBI √ √ √ √ 8

10. Mayora Indah Tbk. MYOR √ √ √ √ 9

11. Prasidha Aneka Niaga Tbk. PSDN √ X √ √ X

12. Nippon Indosari Corpindo Tbk. ROTI √ √ √ √ 10

13. Sekar Bumi Tbk. SKBM √ √ √ √ 11

14. Sekar Laut Tbk. SKLT √ √ √ √ 12

15. Siantar Top Tbk. STTP √ √ √ √ 13

16. Ultrajaya Milk Industry & Trading Co. Tbk.

ULTJ √ √ √ √ 14

17. Gudang Garam Tbk. GGRM √ √ √ √ 15

18. HM Sampoerna Tbk. HMSP √ √ √ √ 16

19. Bentoel Internasional Investama Tbk.

RMBA √ √ √ X X

20. Wismilak Inti Makmur Tbk. WIIM √ √ √ √ 17

21. Darya-Varia Laboratoria Tbk. DVLA √ √ √ √ 18

22. Indofarma (Persero) Tbk. INAF √ √ √ X X

23. Kimia Farma (Persero) Tbk. KAEF √ √ √ √ 19

24. Kalbe Farma Tbk. KLBF √ √ √ √ 20

25. Merck Tbk. MERK √ √ √ √ 21

26. Pyridam Farma Tbk PYFA √ √ √ √ 22

27. Merck Sharp Dohme Pharma Tbk.

SCPI √ √ √ X X

Muncul Tbk.

29. Taisho Pharmaceutical Indonesia Tbk.

SQBB √ √ √ √ 23

30. Taisho Pharmaceutical Indonesia (PS) Tbk.

SQBI √ X √ √ X

31. Tempo Scan Pacific Tbk. TSPC √ √ √ √ 24

32. Martina Berto Tbk. MBTO √ √ √ √ 25

33. Mustika Ratu Tbk. MRAT √ √ √ X X

34. Mandom Indonesia Tbk. TCID √ √ √ √ 26

35. Unilever Indonesia Tbk. UNVR √ √ √ √ 27

36. Kedawung Setia Industrial Tbk. KDSI √ √ √ √ 28

37. Kedaung Indah Can Tbk. KICI √ √ √ √ 29

38. Langgeng Makmur Industri Tbk. LMPI √ √ √ X X

Sumber : Data yang diolah penulis, 2015

3.6. Jenis dan Sumber Data

Jenis data yang peneliti gunakan dalam penulisan skripsi ini adalah data

sekunder dari perusahaan sektor barang konsumsi yang terdaftar di BEI tahun

2011-2013. Data sekunder merupakan data yang diperoleh dari sumber kedua

yang memiliki informasi atau data yang sudah jadi, yang berkaitan dengan

masalah yang diteliti. Data yang digunakan dalam penelitian ini diperoleh dari

laporan keuangan yang dipublikasikan berupa neraca dan laporan laba rugi yang

diambil dari website resmi Bursa Efek Indonesia dan referensi dari jurnal ilmiah

dan peneliti sebelumnya.

3.7. Metode Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan

merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari

perusahaan. Metode pengumpulan data dilakukan dengan metode dokumentasi,

yaitu metode mengumpulkan data sekunder yang berasal dari laporan keuangan

digunakan dalam penelitian ini diperoleh dengan cara mengunduh data-data yang

diperlukan dari www.idx.co.id.

3.8. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif,

yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang

diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis

statistik, yaitu uji asumsi klasik, pengujian hipotesis dan analisis regresi berganda.

3.8.1. Statistik Deskriptif

Statistik deskriptif berfungsi sebagai penganalisis data dengan

menggambarkan sampel data yang telah dikumpulkan. Penelitian ini

menjabarkan jumlah data, rata-rata, nilai minimum dan maksimum serta

standar deviasi.

3.8.2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi

linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik,

yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat

BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan estimator yang tidak bias, maka

data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji

normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

3.8.2.1. Uji Normalitas

Uji ini digunakan untuk proses awal di dalam metode pemilihan

analisis data. Jika data normal, gunakan statistik parametrik, dan jika data

tidak normal, gunakan statistik nonparametrik atau lakukan treatment agar data normal.

Tujuan uji normalitas adalah ingin mengetahui apakah dalam

model regresi, variabel terikat, variabel bebas mempunyai distribusi

normal atau tidak. Untuk melihat normalitas dapat dilakukan dengan

melihat histogram atau pola distribusi data normal. Apabila data tersebar

di area garis diagonal dan mengikuti arah garis diagonal atau garis

histogramnya menunjukkan pola berdistribusi normal (menyerupai

lonceng), maka model regresi memenuhi asumsi normalitas.

3.8.2.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi diantara variabel independen. Korelasi

antar variabel independen yang satu dengan yang lainnya disebut dengan

multikolinieritas. Ada tidaknya multikolinieritas dapat dideteksi dengan

melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Nilai cut off

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah

jika nilai tolerance < 0,1 atau sama dengan nilai VIF>10, maka model dapat dikatakan terbebas dari multikolinearitas.

3.8.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Erlina, 2011:106). Model regresi yang baik adalah

yang tidak terjadi heteroskedasitas. Metode yang dapat dipakai untuk

mendeteksi gejala heterokedasitas antara lain: metode grafik, park glejser,

rank spearman dan barlett.

Dalam penelitian ini metode yang digunakan untuk mendeteksi

gejala heteroskedasitas dengan melihat grafik plot antara nilai prediksi

variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada

tidaknya heteroskedasitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara ZPRED dan SRESID dimana

sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y

prediksi – Y sesungguhnya) yang terletak di Studentized ketentuan

tersebut adalah sebagai berikut:

1) Jika ada titik-titik yang membentuk pola tertentu yang teratur maka

mengidentifikasikan telah terjadi heterokedasitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas.

3.8.2.4. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam satu

model regresi linear ada korelasi antara kesalahan pengganggu pada

mendiagnosis adanya autokorelasi dalam model digunakan pengujian

durbin watson (uji DW). Menurut Nawari (2010:225) adapun kriteria

dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi).

3.8.3. Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah pengaruh antara satu atau

lebih variabel independen (bebas) terhadap variabel dependen (terikat).

Analisis dalam penelitian ini digunakan untuk mengetahui apakah

masing-masing variabel independen berpengaruh positif atau negatif dan untuk

memprediksi nilai dari variabel dependen apabila variabel independen

mengalami kenaikan atau penurunan.

Adapun rumus persamaannya adalah sebagai berikut:

ROA = a + β1 SIZE_TA + β2 LEV + β3 INV + Β4 LIQ + ε Model I

ROA = a + β1 SIZE_TS + β2 LEV + β3 INV + Β4 LIQ + ε Model II

Keterangan:

SIZE_TA =Ln Total Assets SIZE_TS = Ln Total Sales

LEV = Total liabilities/total assets INV = inventory/total assets

LIQ = Current asset/current liabilities ROA = Return on Assets

β = Koefisien regresi

a = Constant

3.8.4. Uji Hipotesis

3.8.4.1. Uji Parsial (Uji-t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel bebas secara individual dalam menerangkan variasi variabel

terikat.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut:

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya

apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari

variabel bebas secara parsial terhadap variabel terikat,

Ha diterima bila thitung> ttabel, atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat (Ghozali, 2009:88).

3.8.4.2. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengetahui seberapa

besar kemampuan model penelitian dalam menerangkan variasi variabel

dependen. Kelemahan penggunaan R square adalah setiap penambahan variabel independen dalam model penelitian akan meningkatkan nilai R square walaupun variabel independen yang ditambahkan tidak berpengaruh terhadap variabel dependen. Penelitian ini memiliki lebih dari

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

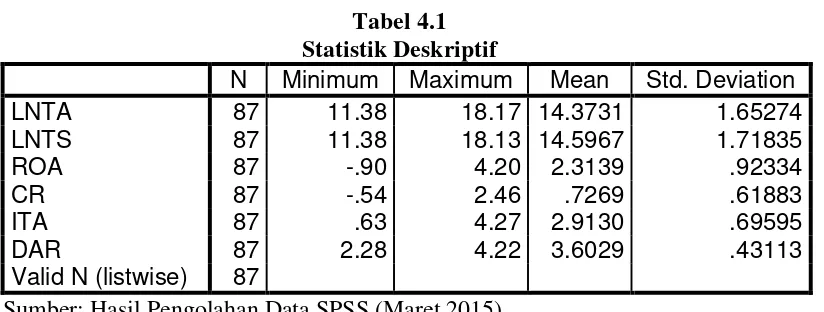

4.1.1 Statistik Deskriptif

Pada bagian ini akan digambarkan data dari masing-masing variabel yang

telah diolah berdasarkan nilai minimum, maksimum, rata-rata, dan standar deviasi

dari masing-masing variabel. Variabel dalam penelitian ini meliputi variabel

independen yaitu Ukuran Perusahan yang diukur menggunakan Total Assets (X1), dan Ukuran Perusahaan yang diukur menggunakan Total Sales (X2), kemudian variabel dependen yaitu Profitabilitas yang diproksikan ke dalam Return on Asset

[image:51.595.112.524.496.652.2](ROA) (Y), serta variabel kontrol yaitu Leverage yang diukur meng