SKRIPSI

PERSEPSI MASYARAKAT TERHADAP KINERJA PERBANKAN DI KOTA MEDAN

OLEH

NOVITA MARPAUNG NIM. 110501113

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya yang berjudul “Persepsi Masyarakat Terhadap Kinerja Perbankan di Kota Medan” adalah benar hasil karya tulis saya sendiri yang disusun untuk memenuhi syarat dalam menyelesaikan program studi sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Isi dan data pada karya tulis yang saya kutip atau saya peroleh dari publikasi resmi, sumber tertentu dan hasil karya orang lain telah dituliskan sumbernya sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila ditemukan pernyataan ini tidak benar di kemudian hari, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,Juni 2015

ABSTRAK

PERSEPSI MASYARAKAT TERHADAP KINERJA PERBANKAN DI KOTA MEDAN

Untuk mendapatkan persepsi nasabah yang menunjang kinerja perbankan kearah yang lebih baik tidak terlepas dari masalah kepuasan nasabah. Kepuasan nasabah tersebut dapat terpenuhi apabila nasabah mendapatkan pelayanan yang baik dan prima. Kualitas layanan adalah salah satu faktor yang mempengaruhi kepuasan bagi pelanggan. Tidak jarang seorang konsumen akan merasa puas hanya karena bentuk pelayanan yang ramah yang diberikan oleh karyawan perusahaan jasa.

Penelitian ini dilakukan dengan menyebarkan kuisioner kepada 100 orang responden dengan menggunakan skala likert pada 5 kategori skala.

Hasil dari penelitian ini menunjukkan responden yang menjadi nasabah pada Bank Sumut, BCA, BNI, BRI dan Bank Mandiri menyatakan unsur keamanan dan pelayanan sudah cukup baik. Pada unsur keamanan perlu ditambahkan tingkat pengamanan berupa petugas keamanan, CCTV, alat sensor dan alat keamanan lain. Sedangkan pada unsur pelayanan perlu dilakukannya inovasi untuk menarik minat bertransaksi nasabahnya. Unsur lokasi yang dinilai cukup strategis dan mudah dijangkau sangat mendukung kenyamanan nasabah bertransaksi, serta produk yang ditawarkan untuk mempermudah kegiatan sehari-hari sebaiknya diinformasikan dengan jelas kepada nasabah.

ABSTRACT

PUBLIC PERCEPTION OF BANKING PERFORMANCE IN MEDAN

To get that support the customer's perception of banking performance towards the better can not be separated from the problem of customer satisfaction. Customer satisfaction can be met if customers get good service and excellence. Quality service is one of the factors that affect customer satisfaction. Not infrequently a consumer will be satisfied just because the shape of the friendly service provided by the employees of service companies.

This research was conducted by distributing questionnaires to 100 respondents using Likert Scale on a 5 category scale.

Results from this study showed respondents who become customers of the Bank of North Sumatra, BCA, BNI, BRI and Bank Mandiri said that elements of security and the service is good enough. In the security elements need to be added level of security in the form of security guards, CCTV, sensors and other security tools. While in the service element of the innovation needed to do to attract customers transact. Element which was considered a strategic location and easily accessible strongly supports customer convenience transactions, as well as the products offered to facilitate the day-to-day activities should be clearly explained to customers.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini.

Skipsi ini adalah salah satu syarat untuk menyelesaikan program studi sarjana (S1) yaitu program studi Ekonomi Pembangunan di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara. Penelitian ini adalah skripsi penulis yang berjudul “Persepsi Masyarakat Terhadap Kinerja Perbankan di Kota Medan”

Dalam penulisan skripsi ini, penulis mendapat bantuan dengan dukungan dan bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada:

1. Kedua orang tua, saudara serta keluarga penulis yang telah memberikan dukungan dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof.Dr.Azhar Maksum, SE,M.Ec,Ac,Ak.,selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Syahrir Hakim Nasution, M.si., selaku Sekretaris Departemen

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D., selaku Ketua Program Studi S1 dan Bapak Paidi Hidayat, SE, M.si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Bapak Syarief Fauzie, SE, M.Ak, Ak., selaku Dosen Pembimbing yang selalu

membimbing penulis dalam menyelesaikan skripsi ini.

7. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Ibu Ilyda Sudardjat, S.Si, M.Si., selaku Dosen Penguji yang telah memberikan masukan kepada penulis dalam menyelesaikan skripsi ini.

8. Seluruh staff administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu penulis dalam mengurus segala keperluan administrasi.

9. Teman-teman stambuk 2011 Ekonomi Pembangunan atas motivasi dan dukungan yang telah diberikan.

Penulis menyadari masih ada kekurangan pada skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun untuk mengembangkan dan menyempurnakan penelitian ini. Penelitian ini diharapkan dapat memberikan manfaat bagi pembaca.

Medan, Juni 2015

DAFTAR ISI

2.1.2 Kinerja Perbankan... 16

2.1.3 Pemasaran Bank... 19

2.1.4 Kepuasan Nasabah... 21

2.1.5 Persepsi... 23

2.2 Penelitian Terdahulu... 23

2.3 Kerangka Konseptual... 25

BAB III METODE PENELITIAN... 27

3.1 Jenis Penelitian... 27

3.2 Batasan Operasional... 27

3.3 Defenisi Operasional... 28

3.3.1 Persepsi... 28

3.3.2 Kinerja Perbankan... 29

3.4 Populasi dan Sampel... 29

3.5 Jenis Data... 32

3.6 Metode Pengumpulan Data... 32

3.7 Pengukuran Variabel Penelitian... 33

3.8 Teknik Analisis Data... 34

3.8.1 Uji Validitas dan Reliabilitas... 34

3.8.2 Analisis Deskriptif Kualitatif... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 35

4.1 Gambaran Umum Daerah Penelitian... 35

4.2 Uji Validitas dan Uji Reliabilitas... 36

4.2.1 Uji Validitas... 36

4.3 Analisis Deskriptif Persepsi Masyarakat Terhadap

Kinerja Perbankan di Kota Medan... 39

4.3.1 Deskriptif Responden... 39

4.3.2 Deskriptif Instrumen Pertanyaan tentang Persepsi terhadap Kinerja Perbankan... 51

BAB V KESIMPULAN DAN SARAN... 58

5.1 Kesimpulan... 58

5.2 Saran... 59

DAFTAR PUSTAKA... 61

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Simpanan Masyarakat Pada Bank Umum dan BPR di Kota Medan Periode

2009-2013 (milyar rupiah)... 3

1.2 Pekembangan Jumlah Nasabah Pada Bank Umum Dan BPR di Kota Medan Periode 2009-2013... 4

2.1 Ringkasan Penelitian Terdahulu... 25

3.1 Daftar Nama Kecamatan dan Kelurahan Serta Pembagian Responden... 31

4.1 Uji Validitas... 36

4.2 Uji Reliabilitas... 38

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin... 40

4.4 Karakteristik Responden Berdasarkan Umur... 40

4.5 Karakteristik Responden Berdasarkan Pendidikan Tertinggi... 41

4.6 Karakteristik Responden Berdasarkan Pekerjaan.... 42

4.7 Karakteristik Responden Berdasarkan Bank Yang Dipilih Untuk Menabung... 43

4.8 Bank yang Dipilih Berdasarkan Jenis Kelamin... 44

4.9 Bank yang Dipilih Berdasarkan Umur... 45

4.10 Bank yang Dipilih Berdasarkan Pendidikan... 46

4.11 Bank yang Dipilih Berdasarkan Pekerjaan... 47

4.12 Bank yang Dipilih Berdasarkan Lamanya Menabung... 49

4.13 Karakteristik Responden Berdasarkan Lamanya Menabung Pada Bank yang Dipilih... 50

4.14 Persepsi Unsur Keamanan... 52

4.15 Persepsi Unsur Pelayanan... 53

4.16 Persepsi Unsur Lokasi... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuisioner Penelitian... 63

2 Data Responden... 67

3 Tabulasi Kuisioner... 71

4 Hasil Uji Validitas dan Reliabilitas... 74

5 Hasil Crosstabulation Data Responden... 77

ABSTRAK

PERSEPSI MASYARAKAT TERHADAP KINERJA PERBANKAN DI KOTA MEDAN

Untuk mendapatkan persepsi nasabah yang menunjang kinerja perbankan kearah yang lebih baik tidak terlepas dari masalah kepuasan nasabah. Kepuasan nasabah tersebut dapat terpenuhi apabila nasabah mendapatkan pelayanan yang baik dan prima. Kualitas layanan adalah salah satu faktor yang mempengaruhi kepuasan bagi pelanggan. Tidak jarang seorang konsumen akan merasa puas hanya karena bentuk pelayanan yang ramah yang diberikan oleh karyawan perusahaan jasa.

Penelitian ini dilakukan dengan menyebarkan kuisioner kepada 100 orang responden dengan menggunakan skala likert pada 5 kategori skala.

Hasil dari penelitian ini menunjukkan responden yang menjadi nasabah pada Bank Sumut, BCA, BNI, BRI dan Bank Mandiri menyatakan unsur keamanan dan pelayanan sudah cukup baik. Pada unsur keamanan perlu ditambahkan tingkat pengamanan berupa petugas keamanan, CCTV, alat sensor dan alat keamanan lain. Sedangkan pada unsur pelayanan perlu dilakukannya inovasi untuk menarik minat bertransaksi nasabahnya. Unsur lokasi yang dinilai cukup strategis dan mudah dijangkau sangat mendukung kenyamanan nasabah bertransaksi, serta produk yang ditawarkan untuk mempermudah kegiatan sehari-hari sebaiknya diinformasikan dengan jelas kepada nasabah.

ABSTRACT

PUBLIC PERCEPTION OF BANKING PERFORMANCE IN MEDAN

To get that support the customer's perception of banking performance towards the better can not be separated from the problem of customer satisfaction. Customer satisfaction can be met if customers get good service and excellence. Quality service is one of the factors that affect customer satisfaction. Not infrequently a consumer will be satisfied just because the shape of the friendly service provided by the employees of service companies.

This research was conducted by distributing questionnaires to 100 respondents using Likert Scale on a 5 category scale.

Results from this study showed respondents who become customers of the Bank of North Sumatra, BCA, BNI, BRI and Bank Mandiri said that elements of security and the service is good enough. In the security elements need to be added level of security in the form of security guards, CCTV, sensors and other security tools. While in the service element of the innovation needed to do to attract customers transact. Element which was considered a strategic location and easily accessible strongly supports customer convenience transactions, as well as the products offered to facilitate the day-to-day activities should be clearly explained to customers.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perbankan adalah suatu lembaga keuangan yang memiliki fungsi yang sangat penting untuk mendukung laju perekonomian di Indonesia. Bila dibandingkan dengan negara lain di dunia, Indonesia merupakan salah satu negara yang memiliki bank terbanyak, mengingat jumlah bank yang berdiri di seluruh wilayah Indonesia sebanyak lebih 130 bank baik itu bank nasional, swasta nasional maupun swasta asing.

Dalam menjalankan fungsi sebagai intermediary service yang kegiatan pokoknya menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat, bank memegang peranan yang sangat strategis dapat dikatakan sebagai urat nadi dari sistem perekonomian.

Perkembangan perekonomian Indonesia yang semakin pesat, membutuhkan modal yang cukup besar yang sebaiknya dipenuhi dari sumber dana domestik, sehingga perlu adanya iklim penggalian sumber dana masyarakat melalui mobilisasi dana masyarakat yang dilakukan sektor perbankan.

Kebijakan yang biasanya berhasil ternyata tidak mampu mengatasi merosotnya nilai tukar. Rupiah sempat menguat sesaat, kemudian tekanan makin kuat dan nilai tukar rupiah merosot hingga mencapai level terendah, yaitu Rp2.682 per USD1 pada 13 Agustus 1997. Intervensi Bank Indonesia di pasar valuta asing juga tidak membantu. Untuk menyelamatkan cadangan devisa nasional, pada 14 Agustus 1997 pemerintah dan Bank Indonesia harus menghapuskan ambang batas intervensi (band) atau mengambangkan rupiah. Namun, ternyata kebijakan tersebut juga tidak dapat menahan merosotnya nilai rupiah.

Krisis tahun 1997 yang semula merupakan krisis valuta asing bergeser menjadi krisis perbankan. Kondisi nilai tukar yang cukup stabil selama lebih dari 10 tahun hancur, sehingga terjadi kepanikan di pasar uang dan pasar modal. Pinjaman luar negeri ditarik kembali dan nasabah bank berusaha menyelamatkan uangnya dengan mengalihkan dana mereka pada bank yang dinilai aman. Terjadilah penarikan dana besar-besaran dari nasabah bank swasta. Perbankan harus membayar kewajibannya, sementara debitur tidak lagi sanggup mengangsur dan melunasi kreditnya kepada bank. Bank benar-benar dihadapkan pada kesulitan likuidasi yang parah dan apabila tidak dilakukan tindakan cepat akan mengakibatkan tidak berfungsinya sistem pembayaran secara baik dan menambah kehancuran perekonomian nasional (Bank Indonesia, 2006).

masyarakat dalam melakukan transaksi perbankan dari 134 kantor di akhir 2011 menjadi 135 kantor di akhir triwulan laporan.

Dalam penelitian ini, dipilih kota Medan karena kota ini adalah salah satu kota terbesar dan berpengaruh di Indonesia yang mengalami dampak percepatan investasi ekonomi global. Pertumbuhan ekonomi kota medan yang meningkat rata-rata 7,21 persen juga menunjukkan pertumbuhan yang tinggi dan stabil. Kondisi pendapatan perkapita yang cukup baik yaitu 18,22 juta perkapita/tahun di tahun 2011 yang meningkat dari tahun 2007 sebesar 14,09 juta perkapita/tahunnya.

Nilai investasi di kota Medan mengalami peningkatan secara terus menerus sejalan dengan bergeraknya faktor-faktor produksi. Dengan jumlah penduduk yang cukup padat membuat kota medan menjadi salah satu kota yang merupakan pengguna jasa perbankan terbanyak.

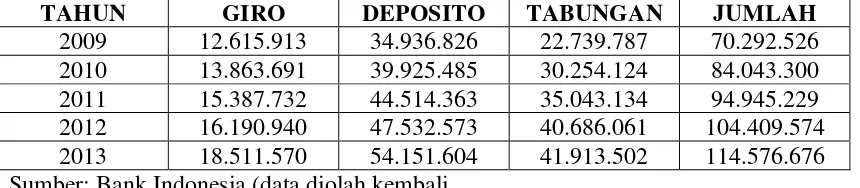

Tabel 1.1

Perkembangan Simpanan Masyarakat Pada Bank Umum dan BPR di Kota Medan

Periode 2009 - 2013 (milyar rupiah)

TAHUN GIRO DEPOSITO TABUNGAN JUMLAH

2009 12.615.913 34.936.826 22.739.787 70.292.526 2010 13.863.691 39.925.485 30.254.124 84.043.300 2011 15.387.732 44.514.363 35.043.134 94.945.229 2012 16.190.940 47.532.573 40.686.061 104.409.574 2013 18.511.570 54.151.604 41.913.502 114.576.676 Sumber: Bank Indonesia (data diolah kembali

Perkembangan Jumlah Nasabah Pada Bank Umum dan BPR di Kota Medan

Periode 2009 - 2013

TAHUN JUMLAH (orang) PERUBAHAN

2009 2.080.766 -

2010 2.913.237 832.471 (40,007%)

2011 2.705.332 (207.905) (7,136%)

2012 3.113.014 407.682 (15,069%)

2013 3.046.721 (66.293) (2,129%)

Sumber: Bank Indonesia (data diolah kembali)

Dari tabel menjelaskan walaupun jumlah nasabah mengalami penurunan khususnya pada tahun 2011, akan tetapi secara nominal pada setiap tahunnya terjadi peningkatan jumlah uang simpanan masyarakat baik giro, deposito maupun tabungan yang artinya semakin tinggi tingkat kepercayaan masyarakat untuk menyimpan uangnya di bank.

Persepsi adalah gambaran positif maupun negatif yang diberikan oleh individu yang sejatinya merupakan ramalan terhadap apa yang diyakini akan terjadi di masa yang akan datang. Kinerja perbankan adalah prestasi kerja yang dihasilkan oleh karyawan di dalam suatu bank. Pentingnya sumber daya manusia yang berkualitas dalam dunia perbankan sudah menjadi keharusan, mengingat persaingan industri perbankan. Terlebih lagi ketika tantangan yang dirasakan semakin lama semakin kompleks. Keinginan dari perbankan untuk memiliki keunggulan bersaing menuntut mereka untuk selalu meningkatkan kualitas sumber daya yang dimilikinya melalui kinerja karyawan.

organisasi meyakini pentingnya memperoleh masukan kinerja dari pelanggan. Organisasi-organisasi menggunakan pendekatan ini karena menunjukkan komitmen kepada pelanggan, memaksa para karyawan untuk bertanggung jawab dan mendorong perubahan. Sedangkan menurut Nanang (1999) kinerja bank yang kurang baik disebabkan oleh krisis kepercayaan masyarakat terhadap bank dan pemerintah.

Untuk mendapatkan persepsi nasabah yang menunjang kinerja perbankan kearah yang lebih baik tidak terlepas dari masalah kepuasan nasabah. Kepuasan nasabah tersebut dapat terpenuhi apabila nasabah mendapatkan pelayanan yang baik dan prima. Kualitas layanan (service quality) adalah salah satu faktor yang mempengaruhi kepuasan bagi pelanggan. Tidak jarang seorang konsumen akan merasa puas hanya karena bentuk pelayanan yang ramah yang diberikan oleh karyawan perusahaan jasa (Grienda, 2010).

Menurut Nanang yang mengutip pendapat Mahmoeddin (1996:2) mengatakan bahwa pelayanan yang baik merupakan salah satu syarat untuk berhasilnya bank dalam usaha mengumpulkan dana sebanyak mungkin, penjualan jasa seoptimal mungkin yang pada akhirnya memperoleh laba semaksimal mungkin.

1.2. Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang penelitian ini, maka permasalahan yang dikaji adalah :

1) Bagaimanakah persepsi masyarakat terhadap unsur keamanan perbankan di kota Medan?

2) Bagaimanakah persepsi masyarakat terhadap unsur pelayanan perbankan di kota Medan?

3) Bagaimanakah persepsi masyarakat terhadap unsur produk perbankan di kota Medan?

4) Bagaimanakah persepsi masyarakat terhadap unsur lokasi perbankan di kota Medan?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Adapun manfaat penelitian antara lain :

1. Bagi masyarakat, sebagai acuan dalam menentukan perbankan yang akan dijadikan sebagai tempat menabung dan berinvestasi.

2. Bagi pihak yang terkait dalam perbankan, sebagai informasi untuk menentukan kebijakan di masa mendatang.

3. Bagi mahasiswa, sebagai bahan referensi melakukan penelitian di bidang yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Bank

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan (Kasmir, 2014). Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan BANK adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”.

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam Undang-Undang Perbankan. Perbedaan jenis perbankan dapat dilihat dari segi fungsi bank, serta kepemilikan bank. Pembagiannya adalah sebagai berikut :

a) Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari :

1) Bank Umum

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank umum sering disebut dengan bank komersil (Commercial Bank). Adapun kegiatan dari pada bank umum adalah:

a. Menghimpun dana dari masyarakat (Funding) dalam bentuk simpanan giro (Demand Deposit), simpanan tabungan (Saving Deposit) dan simpanan deposito (Time Deposit).

b. Menyalurkan dana kepada masyarakat (Lending) dalam bentuk kredit investasi, kredit modal kerja dan kredit perdagangan. c. Memberikan jasa-jasa bank lainya (Service) seperti transfer

(kiriman uang), inkaso (Collection), kliring (Clearing), Safe Deposit Box, Bank Card, Bank Notes (Valas), Bank Garansi, Referensi Bank, Bank Draft, Letter of Credit (L/C), Cek Wisata

(Travellers Cheque), jual beli surat-surat berharga, menerima setoran-setoran (pembayaran pajak, telepon, listrik,dll), menerima pembayaran-pembayaran ( gaji, dividen, kupon atau hadiah), di dalam pasar modal dapat berperan sebagai penjamin emisi (Underwriter), penjamin (Guarantor), wali amanat

(Trustee), perantara perdagangan efek (pialang/broker), pedagang efek (Dealer), dan perusahaan pengelola dana

2) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

Adapun kegiatan yang dilakukan oleh Bank Perkreditan Rakyat (BPR) adalah menghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito, menyalurkan dana dalam bentuk kredit investasi, kredit modal kerja dan kredit perdagangan. Tetapi menerima simpanan giro, mengikuti kriling, melakukan kegiatan valas serta melakukan kegiatan perasuransian adalah hal yang merupakan larangan bagi Bank Perkreditan Rakyat (BPR).

b) Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan.

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

Contoh bank milik pemerintah antara lain adalah Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI) dan Bank Tabungan Negara (BTN).

Sedangkan bank mlik pemerintah daerah (pemda) terdapat di daerah tingkat I dan tingkat II masing-masih provinsi. Misalnya BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Timur, BPD Sumatera Utara, serta BPD lainnya.

2) Bank milik swasta nasional

Bank jenis iniseluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikanoleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank yang merupakan milik swasta nasional adalah Bank Muamalat, Bank Central Asia, Bank Bumi Putera, Bank Danamon, Bank Internasional Indonesia, dan bank lainnya.

3) Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh adalah Bank Umum Koperasi Indonesia.

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya pun dimiliki oleh pihak luar negeri. Bank yang termasuk dalam jenis ini adalah ABN AMRO Bank, Deutsche Bank, American Express Bank, Bank of America, dan lainnya. 5) Bank milik campuran

Kepemilikan saham bank campuran dimiiki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain Sumitomo Niaga Bank, Bank Merincorp, Bank Sakura Swadarma, dan bank milik campuran lainnya.

Pada umumnya bank-bank asing dan campuran yang bergerak di Indonesia adalah bank umum dan tugasnya sama dengan bank umum lainnya, namun mereka lebih dikhususkan dalam bidang-bidang tertentu dan ada larangan tertentu pula.

Kegiatan bank umum campuran dan bank asing di Indonesia adalah sebagai berikut:

a. Dalam mencari dana bank asing dan bank campuran dilarang menerima simpanan dalam bentuk simpanan tabungan.

c. Untuk jasa-jasa bank lainnya juga dapat dilakukan oleh bank umum campuran dan asing sebagaimana layaknya bank umum yang ada di Indonesia seperti jasa transfer, kliring, inkaso, jual beli valas, Bank Card, Bank Draft, Safe Deposit Box, pembukaan dan pembayaran L/C, bank garansi, referensi bank, jual beli Travellers Cheque, dan jasa lainnya.

c) Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank umum dapat dibagi ke dalam dua macam. Pembagian jenisini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut.

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu (Kasmir, 2014).

Status bank yang dimaksud adalah sebagai berikut : 1) Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri,

lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2) Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melakukan transaksi sebagai bankdevisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

d) Dilihat dari Segi Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baikharga jual maupun harga beli terbagi dalam dua kelompok.

1) Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu :

b. Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau presentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2) Bank yang berdasarkan prinsip syariah

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturanperjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga dan mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut.

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah)

c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

Sedangkan penentuan biaya-biaya jasa bank lainnya bagi bank yang berdasarkan prinsip syariah juga menentukan biaya sesuai Syariah Islam.

2.1.2 Kinerja Perbankan

Sebelum mengetahui apa yang dimaksud dengan kinerja perbankan maka kita harus mengetahui definisi dari kinerja terlebih dahulu. Menurut Anwar Prabu Mangkunegara (2000 : 67) yang dikutip dari sumber Wikipedia “Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”. Menurut Maluyu S.P. Hasibuan (2001 : 34) “Kinerja adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu”. Sedangkan John Witmore dalam Coaching for Performance (1997 : 104) mengatakan bahwa “Kinerja adalah pelaksanaan fungsi-fungsi yang dituntut dari seseorang atau suatu perbuatan, suatu prestasi, suatu pameran umum keterampilan”. Maka dapat disimpulkan bahwa kinerja adalah suatu pencapaian kualitas tanggung jawab dan tugas-tugas yang dibebankan kepada karyawan untuk dilihat dampak positif atau negatif yang akan diterima dalam suatu organisasi atau perusahaan.

tertentu untuk mengetahui tingkat pencapaian hasil suatu bank dihubungkan dengan visi yang diemban suatu bank serta mengetaui dampak positif dan negatif dari suatu kebijakan operasional yang berlaku. Kinerja dapat dikatakan sebagai prestasi kerja yaitu prestasi seseorang dalam melakukan pekerjaannya (Kasmir, 2011). Untuk menilai prestasi kerja perlu dilakukan dengan cara-cara yang lazim diberikan didalam ilmu manajemen sumber daya manusia. Penilaian prestasi kerja harus dilakukan secara objektif, sehingga tujuan pencapaian penilaian prestasi kerja akan tercapai. Penilaian prestasi kerja yang baik disamping menguntungkan karyawan juga akan menguntungkan perusahaan secara keseluruhan.

Ada beberapa tujuan dalam penilaian prestasi kerja seperti yang diungkapkan Kasmir (2011) antara lain sebagai berikut :

1) Memperbaiki kualitas pekerjaan.

Apabila seseorang dalam pekerjaannya tidak mampu atau dengan kata lain prestasinya menurun, maka perlu dilakukan perbaikan. Melalui penilaian prestasi kerja, kualitas pekerjaan seseorang akan ketahuan dimana kekurangannya, sehingga memudahkan pemberian jenis pelatihan untuk menutupi kekurangan tersebut.

2) Keputusan penempatan.

juga akan terbantu dengan mendapatkan seseorang yang sesuai dengan prestasi kerja yang dimilikinya.

3) Perencanaan dan pengembangan karier.

Dari pengembangan prestasi kerja, maka akan diperoleh dua hasil yaitu karyawan yang memiliki prestasi atau tidak berprestasi. Apabila berprestasi, maka akan memudahkan perusahaan dalam perencanaan dan pengembangan kariernya dan sebaliknya jika tidakberprestasi, maka akan segera diperbaiki kualitas pekerjaannya.

4) Kebutuhan latihan dan pengembangan.

Tanpa adanya penilaian prestasi kita tidak akan pernah tau apa yang dibutuhkan oleh seorang karyawan. Oleh karena itu penilaian prestasi kerja akan dapat diketahui kebutuhan seorang karyawan. Karyawan yang dililai tidak berprestasi maka akan memudahkan karyawan masuk kedalam program pelatihan dan pengembangan yang sudah direncanakan.

5) Penyesuaian kompensasi.

dimilikinya. Disamping dapat meningkatkan gairah karyawan, hal ini juga ikut menurunkan kecemburuan sosial diantara karyawan.

6) Kesempatan kerja yang adil.

Jelas bahwa pada akhirnya penilaian prestasi kerja akan memberikan keadilan bagi seluruh karyawan. Bagi yang berprestasi akan memperoleh berbagai keuntungan yang sudah disiiapkan perusahaan dan bagi yang tidak berprestasi juga demikian.

2.1.3 Pemasaran Bank

Pemasaran bank adalah suatu proses perencanaan, pelaksanaan, dan pengendalian dari kegiatan menghimpundana, menyalurkan dana , dan jasa-jasa keuangan lainnya dalam rangka memenuhi jebutuhan, keinginan, dan kepuasan nasabahnya (Kasmir, 2011).

Dalam melakukan pemasaran, bank memiliki beberapa sasaran yang hendak dicapai. Artinya, nilai penting pemasaran bank terletak dari tujuan yang ingin dicapai tersebut seperti dalam hal meningkatkan mutu pelayanan dan menyediakan ragam produk yang sesuai dengan keinginan dan kebutuhan nasabah. Untuk mencapai sasaran tersebut maka bank perlu melakukan hal berikut :

1) Menciptakan produk yang sesuai dengan keinginan dan kebutuhan nasabahnya.

3) Menciptakan produk yang memberikan keuntungan dan keamanan terhadap produknya.

4) Memberikan informasi yang benar-benar dibutuhkan nasabah dalam hal keuangannya pada saat dibutuhkan.

5) Memberikan pelayanan yang maksimal mulai dari calon nasabahmenjadi nasabah bank yang bersangkutan.

6) Berusaha menarik minat konsumen untuk menjadi nasabah bank.

7) Berusaha untuk mempertahankan nasabah yang lama dan berusaha mencari nasabah baru, baik dari segi jumlah maupun kualitas nasabah.

Dengan diketahuinya keinginan dan kebutuhan nasabah serta lingkungan pemasaran yang mempengaruhinya memudahkan bank untuk melakukan strategi guna merebut hati nasabahnya. Stategi ini dikenal dengan nama bauran pemasaran (marketing mix), yaitu:

1) Strategi Produk, misalnya bank harus dapat memodifikasi produk yang sudah ada menjadi lebih menarik atau bank pun dapat menciptakan produk baru.

2) Strategi harga adalah bagaimana bank menetapkam harga produknya, misalnya bunga.

Pertimbangan penentuan lokasi biasanya mengarah dekat dengan masyarakat atau pasar atau pusat industri.

4) Strategi promosi terrhadap produk yang ditawarkan kepada nasabah, baik nasabah baru maupun dalam mempertahankan nasabah lama.

2.1.4 Kepuasan Nasabah

kepuasan nasabah merupakan penilaian dari nasabah atas penggunaan barang ataupun jasa dibandingkan dengan harapan sebelum penggunaannya. Kepuasan nasabah yang diberikan bank akan berimbas sangat luas bagi peningkatan keuntungan bank (Kotler, 2006).

Untuk mencapai tujuan tersebut, atau dengan kata lain meningkatkan kepuasan nasabah secara terus menerus, maka perlu dilaksanakan hal-hal sebagai berikut (Kasmir, 2011) :

1) Memerhatikan kualitas pelayanan dari staf bank yang melayani nasabah dengan keramahan, sopan santun serta pelayanan cepat dan efisien.

2) Faktor pendekatan dan kedekatan untuk berinteraksi dengan staf bank tersebut.

3) Harga yang ditawarkan haruslah kompetitif dengan bank lain. 4) Kenyamanan dan keamanan lokasi bank sebagai tempat

bertransaksi.

6) Penanganan komplain atau keluhan dengan cepat dan tepat. 7) Kelengkapan dan kegunaan produk termasuk kelengkapan

fasilitas dan produk yang ditawarkan, misalnya tersedianya ATM di berbagai lokasi strategis.

8) Perhatian terhadap nasabah dimasa mendatang terutama terhadap pelayanan purna jualnya.

Menurut Richard F. Gerson yang dikutip Kasmir (2011), untuk melakukan pengukuran kepuasan pelanggan dapat dilakukan dengan cara :

1) Mempelajari persepsi pelanggan terhadap jasa yang ditawarkan.

2) Menentukan kebutuhan, keinginan, persyaratan, dan harapan pelanggan.

3) Menutup segala kesenjangan yang ada.

4) Memeriksa apakah peningkatan mutu pelayanan dan kepuasan pelanggan sesuai harapan atau tidak.

5) Mengukur peningkatan kinerja apakah membawa peningkatan laba atau tidak.

6) Mempelajari bagaimana akan melakukan sesuatu dan apa yang harus dilakukan kemudian.

2.1.5. Persepsi

Maya (2000 : 8) mengungkapkan persepsi adalah suatu proses dimana konsumen menyadari dan menginterprestasikan aspek lingkungannya atau dapat dikatakan sebagai proses penerimaan dan adanya rangsangan (stimuli) di dalam lingkungan internal dan eksternal, sehingga pengamatan bersifat aktif. Jadi pengamatan adalah reaksi orientatif terhadap rangsangan-rangsangan. Adapun faktor-faktor yang mempengaruhi persepsi, yaitu:

1) Faktor eksternal merupakan faktor yang berasal dari luar yang meliputi stimulus dan lingkungan sosial kelompok.

2) Faktor internal merupakan faktor yang bersangkutan pada individu meliputi emosi, kebutuhan, minat, penghargaan, pengalaman, pendidikan.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Lestari (2011) yang menganalisis tentang studi identifikasi faktor penentu keputusan nasabah pemilik rekening tabungan dalam memilih jasa perbankan di kota Tarutung menggunakan teknik analisis linear berganda, mengambil kesimpulan bahwa faktor yang paling menentukan keputusan nasabah membuka rekening dan menabung di Bank kota Tarutung adalah faktor pelayanan yang ramah dan memuaskan.

Yulisman (2009) melakukan penelitian tentang persepsi nasabah terhadap kinerja operasional dan manajerial Bank Muamalat Indonesia di kota Bogor dengan menggunakan metode analisis statistika deskriptif mengemukakan bahwa faktor utama yang mempengaruhi alasan nasabah untuk memilih Bank Muamalat Indonesia ternyata bukan faktor yang berkaitan dengan atribut syari’ah islam, melainkan faktor pelayanan dan keamanan, faktor kualitas manajemen syari’ah dan faktor eksternal lainnya.

Tabel 2.1

Ringkasan Penelitian Terdahulu

NAMA PENELITI

JUDUL

PENELITIAN ANALISIS

HASIL dan Promosi terhadap Keputusan Nasabah untuk Menabung di PT. Permata Bank Cabang Medan dan promosi memiliki pengaruh yang positif

dan signifikan terhadap keputusan

nasabah untuk menabung di PT. Permata Bank cabang Medan Perbankan di Kota

Tarutung

Analisis Linear Berganda

Faktor yang paling menentukan

keputusan nasabah membuka rekening dan menabung di Bank kota Tarutung

adalah faktor pelayanan yang ramah

dan memuaskan.

Faktor utama yang mempengaruhi alasan nasabah memilih Bank Muamalat Indonesia adalah faktor pelayanan dan keamanan.

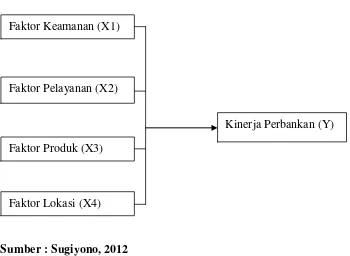

2.3 Kerangka Konseptual

bagaimana kinerja perbankan dipengaruhi oleh persepsi masyarakat yang dalam hal ini adalah nasabah. Dimulai dengan mencari aspek-aspek penting yang didalamnya merupakan data-data terkait dengan penelitian sehingga dapat menentukan jumlah sampel yang akan diteliti. Untuk mengetahui bagaimana penilaian konsumen terhadap kinerja perbankan maka perlu dihitung skala hasil dari penyebaran kuisioner dan dihitung hasilnya dengan perbandingan skala interval menggunakan regresi linear berganda disertai uji asumsi klasik. Maka dapat ditentukan pengaruh yang positif atau negatif dari persepsi tersebut terhadap kinerja perbankan.

Berikut adalah gambar kerangka konseptual pada penelitian ini : Gambar 2.1

Kerangka Konseptual

Sumber : Sugiyono, 2012 Faktor Keamanan (X1)

Faktor Pelayanan (X2)

Faktor Produk (X3)

Faktor Lokasi (X4)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif deskriptif yang menggambarkan perilaku dari pada nasabah yang mempengaruhi berjalannya sistem perbankan. Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll., secara holistik dan dengan cara deskipsi dalam bentuk kata-kata dan bahasa, pada suatukonteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah (Conny :1988).

3.2 Batasan Operasional

Batasan operasional variabel dalam penelitian ini adalah sebagai berikut: 1) Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank

Central Asia (BCA), Bank Mandiri dan Bank Sumut di kota Medan.

3.3 Definisi Operasional 3.3.1 Persepsi

Persepsi adalah suatu gambaran dan tanggapan, baik positif ataupun negatif yang di kemukakan oleh seorang individu maupun kelompok untuk menilai suatu objek yang diamati atau diperhatikan. Ada 4 faktor yang menjadi ukuran persepsi dari nasabah dalam penelitian ini, yaitu :

1) Keamanan adalah bagaimana bank menjamin keamanan transaksi maupun segala aktivitas yang dilakukan di dalam bank dengan memperketat penjagaan dari pihak keamanan atau pihak yang berwajib dan melengkapi segala instrumen keamanan lainnya seperti cctv, alat sensorik pada pintu masuk atau alat pendukung keamanan lainnya. 2) Pelayanan adalah suatu penawaran yang diberikan sebuah bank kepada

nasabahnya dengan tujuan untuk memuaskan keinginan nasabahnya. 3) Lokasi bank adalah tempat atau letak kantor bank dimana bank

melakukan operasinya. Lokasi bank diukur dari penilaian nasabah terhadap kemudahan dalam menggunakan alat transportasi umum, serta strategis atau tidaknya lokasi bank tersebut.

3.3.2 Kinerja Perbankan

Kinerja Perbankan adalah suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu bank dihubungkan dengan visi yang diemban suatu bank tersebut serta mengetahui dampak positif dan negatif dari suatu kebijakan operasional yang berlaku.

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012). Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini, teknik pengambilan sampel yg digunakan adalah teknik sampel acak sederhana (simple random sampling) dengan menggunakan rumus Slovin untuk menentukan banyaknya responden yang akan di wawancara. Teknik ini digunakan karena dalam prosesnya, satuan sampling dipilih sedemikian rupa sehingga setiap satuan dalam populasi mempunyai kesempatan yang sama untuk terpilih dalam sampel . Adapun kriteria yang menjadi sampel pada penelitian ini adalah sebagai berikut :

2) Masyarakat yang menjadi nasabah aktif pada Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Central Asia (BCA), Bank Mandiri, dan Bank Sumut di kota Medan.

Berikut adalah rumus Slovin yang digunakan dalam penelitian ini :

�

=

�

1 +

�

.

ℯ

2Dimana :

n = Jumlah sampel N = Jumlah Populasi

ℯ

= Toleransi ketidaktelitian (10%)Apabila dihitung,

� = 3.046.721 1 + 3.046.721(10%)2

� =3.046.721 30.468,21

� = 99,996 � =100 Sampel

Maka dari perhitungan tersebut diperoleh jumlah sampel yang akan menjadi responden dalam memberikan pendapat pada kuisioner yang disebar adalah sebanyak 100 orang.

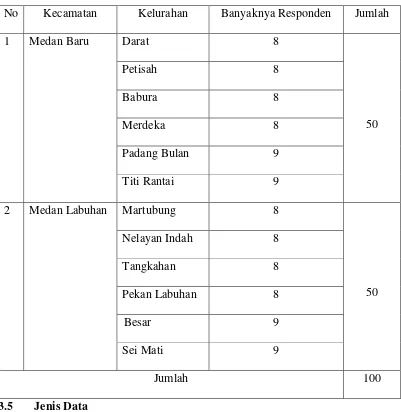

dengan alasan efisiensi waktu dan biaya. Selain itu kecamatan Medan Baru merupakan kota yang padat penduduknya karena selain perumahan didapati pula perkantoran. Sedangkan kecamatan Medan Labuhan diambil karena peneliti bertempat tinggal di daerah tersebut. Berikut adalah tabel pembagian wilayah beserta responden yang ditentukan.

Tabel 3.1

Daftar Nama Kecamatan dan Kelurahan Serta Pembagian Responden No Kecamatan Kelurahan Banyaknya Responden Jumlah

1 Medan Baru Darat 8

50

Petisah 8

Babura 8

Merdeka 8

Padang Bulan 9

Titi Rantai 9

2 Medan Labuhan Martubung 8

50

Nelayan Indah 8

Tangkahan 8

Pekan Labuhan 8

Besar 9

Sei Mati 9

Jumlah 100

Jenis data yang dipergunakan dalam penelitian ini adalah sebagai data primer, yaitu data yang diperoleh atau dikumpulkan oleh peneliti langsung dari sumbernya. Data primer dalam penelitian ini adalah informasi yang dikumpulkan berdasarkan jawaban responden terhadap kuisioner yang berisi beberapa pertanyaan.

3.6 Metode Pengumpulan Data

Dalam suatu penelitian, pengumpulan data perlu dilakukan secara berhati-hati, sistematis dan cermat, sehingga data yang dikumpulkan relevan dengan masalah yang diteliti. Untuk itu metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1) Observasi, yaitu pengumpulan data dengan cara melakukan pengamatan langsung terhadap responden penelitian.

2) Kuisioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberikan sejumlah pertanyaan tertulis secara terstruktur kepada responden penelitian berkaitan dengan tanggapannya terhadap variabel yang diteliti.

3.7 Pengukuran Variabel Penelitian

Data yang telah dikumpulkan kemudian di lakukan skala pengukuran dan pemberian skor. Skala pengukuran yang digunakan dalam penelitian ini adalah skala Likert. Skala Likert adalah sebuah tipe skala psikometri yang menggunakan angket dan menggunakan skala yang lebih luas dalam penelitian survei (Risnita, 2012). Metode Likert merupakan metode penskalaan pernyataan sikap yang menggunakan distribusi respons sebagai dasar penentuan nilai skalanya. Dalam pendekatan ini tidak diperlukan adanya kelompok panel penilai (Judging Group) dikarenakan nilai skala setiap pernyataan tidak akan ditentukan oleh derajat favorabelnya masing-masing, akan tetapi ditentukan oleh distribusi respons setuju atau tidak setuju dari sekolompok responden yang bertindak sebagai kelompok uji coba. Dalam penelitian ini skala Likert dibentuk dalam lima kategori respon dari respon negatif menuju positif yang bentuknya adalah sebagai berikut :

1) Sangat Tidak Setuju (STS) ... 1 2) Tidak Setuju (TS)... 2 3) Kurang Setuju (KS)... 3 4) Setuju (S)... 4 5) Sangat Setuju (SS)... 5

3.8 Teknik Analisis Data

3.8.1 Uji Validitas dan Reliabilitas

Untuk menyatakan valid dan reliabelnya data yang di peroleh, maka harus dilakukan pengujian atribut penelitian. Hasil penelitian dinyatakan valid apabila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhmya terjadi pada objek yang diteliti. Selanjutnya hasil penelitian dinyatakan reliabel apabila terdapat kesamaan data dalam waktu yang berbeda. Dalam penelitian ini, pengujian valid dan reliabelnya atribut dilakukan dengan menggunakan program SPSS versi 18.0.

3.8.2 Analisis Deskriptif Kualitatif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Daerah Penelitian

Kota Medan adalah Ibukota Provinsi Sumatera Utara yang merupakan kota metropolitan terbesar di luar pulau Jawa dan merupakan kota terbesar ketiga di Indonesia setelah Jakarta dan Surabaya. Pada awalnya kota Medan dikenal dengan nama Tanah Deli. Tetapi dengan datangnya Guru Patimpus yang membuka perkampungan Medan di Tanah Deli membuat masyarakat menjadi lebih terbiasa menyebutkan nama Medan dibandingkan Tanah Deli.

Kota Medan yang memiliki luas wilayah sekitar 265,10 km2 dengan jumlah penduduk sekitar 2.731.607 jiwa yang tersebar di 21 kecamatan dan 151 kelurahan ini berbatasan dengan Kabupaten Deli Serdang di setiap sisi wilayahnya, baik di sebelah utara, selatan, barat, maupun timur.

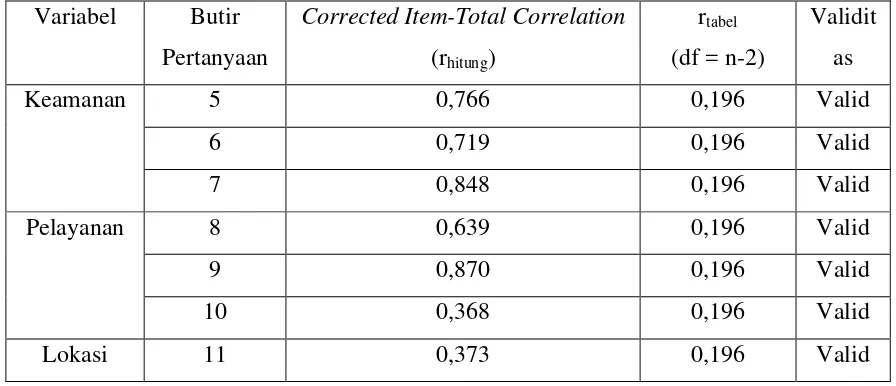

4.2 Uji Validitas dan Uji Reabilitas 4.2.1 Uji Validitas

Uji validitas dilakukan dengan menggunakan SPSS versi 17.0, dimana teknik pengujian yang digunakan adalah korelasi bivariate pearson dan Corrected Item-Total Correlation yaitu mengkorelasikan masing-masing skor item dengan skor total. Pengujian menggunakan uji dua sisi dengan taraf signifikansi 5% (0,05) dengan kriteria :

• Jika rhitung > rtabel maka instrumen dinyatakan valid • Jika rhitung < rtabel maka instrumen dinyatakan tidak valid

Dimana rtabel dapat diketahui dari daftar nilai product moment tabel r pada signifikansi 5% dengan uji dua sisi. Pada penelitian ini, jumlah n = 100, maka r tabel dapat kita hitung dengan rumus df = n-2 dan didapatkan hasil rtabel pada signifikansi 5% yaitu 0,196.

Tabel 4.1 Uji Validitas

12 0,553 0,196 Valid

13 0,413 0,196 Valid

Produk 14 0,436 0,196 Valid

15 0,870 0,196 Valid

16 0,581 0,196 Valid

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Kuisioner Penelitian berisikan 16 butir pertanyaan, dimana 12 butir pertanyaan di dalamnya menyangkut variabel bebas yaitu persepsi keamanan, persepsi pelayanan, persepsi lokasi dan persepsi produk dengan menggunakan metode penilaian likert 1-5. Dari hasil analisis dapat dilihat bahwa nilai rhitung yaitu

Corrected Item-Total Correlation masing-masing variabel > dari rtabel sebesar 0,196. Hal ini menunjukkan bahwa semua instrumen pertanyaan dinyatakan valid untuk digunakan dalam penelitian ini.

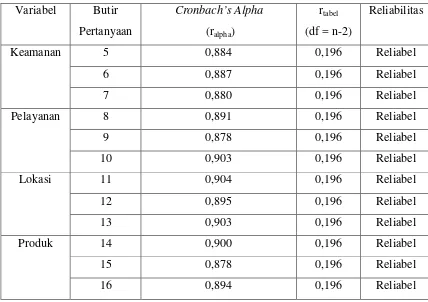

4.2.2 Uji Reliabilitas

• Jika ralpha > rtabel maka dinyatakan reliabel.

• Jika ralpha < rtabel maka dinyatakan tidak reliabel.

Semakin kecil kesalahan pengukuran maka semakin reliabel instrumen yang digunakan. Cronbach’s Alpha yang menunjukkan nilai > dari 0,8 menunjukkan instrumen yang digunakan sangat baik dan sangat meyakinkan.

Tabel 4.2 Uji Reliabilitas

Variabel Butir Pertanyaan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Cronbach’s Alpha > 0,8, sehingga setiap penyataan yang digunakan dalam penelitian dapat disebarluaskan pada responden yang menjadi objek penelitian.

4.3 Analisis Deskriptif Persepsi Masyarakat Terhadap Kinerja Perbankan di Kota Medan.

4.3.1 Deskriptif Responden

Setelah kuisioner dibagikan maka dapat dilihat bahwa setiap responden mempunyai karakteristik yang berbeda. Maka dilakukanlah pengelompokan karakteristik responden untuk mendapatkan gambaran secara umum. Karakteristik yang digunakan dalam penelitian ini antara lain karakteristik menurut jenis kelamin, umur, pendidikan tertinggi, pekerjaan, bank tempat menabung, dan lamanya menabung pada bank tersebut.

a. Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.3

Karakteristik Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent

Pria 50 50.0 50.0 50.0

Wanita 50 50.0 50.0 100.0

Total 100.0 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Berdasarkan hasil yang diperoleh maka dapat diketahui dari 100 responden yang telah didata, sebanyak 50% berjenis kelamin pria, dan 50% responden berjenis kelamin wanita. Hal ini menunjukkan bahwa nasabah pria dan wanita memiliki kedudukan yang sama untuk memiliki tabungan pada bank di Kota Medan.

b. Karakteristik Berdasarkan Umur

Karakteristik berdasarkan umur dapat dilihat dari tabel berikut :

Tabel 4.4

Karakteristik Berdasarkan Umur

Frequency Percent Valid Percent Cumulative Percent

17-30 66 66.0 66.0 66.0

31-50 28 28.0 28.0 94.0

50> 6 6.0 6.0 100.0

Total 100 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

orang atau sebesar 28% dan nasabah berumur lebih dari 50 tahun terdata sebanyak 6 orang atau sebesar 6%.

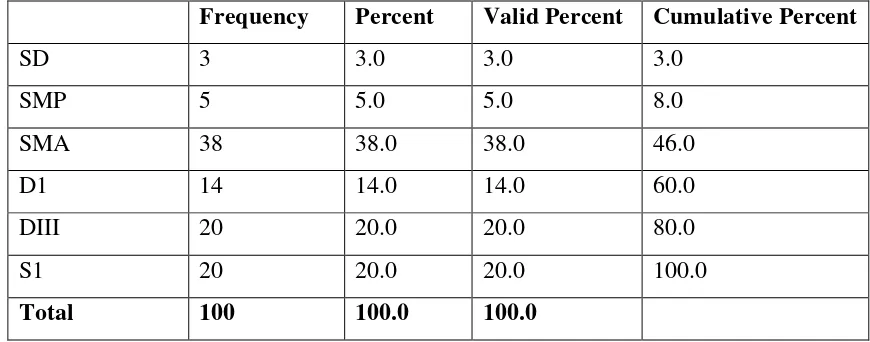

c. Karakteristik Responden Berdasarkan Pendidikan Tertinggi Dari 100 responden yang menjadi objek penelitian, maka ditemukan karakteristik pendidikan tertinggi masing-masing yang dimuat dalam tabel berikut ini :

Tabel 4.5

Karakteristik Responden Berdasarkan PendidikanTertinggi

Frequency Percent Valid Percent Cumulative Percent

SD 3 3.0 3.0 3.0

SMP 5 5.0 5.0 8.0

SMA 38 38.0 38.0 46.0

D1 14 14.0 14.0 60.0

DIII 20 20.0 20.0 80.0

S1 20 20.0 20.0 100.0

Total 100 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

SMP sebesar 5% atau sebanyak 5 orang responden dan yang paling sedikit yaitu 3% atau 3 orang dimiliki oleh responden yang merupakan lulusan SD.

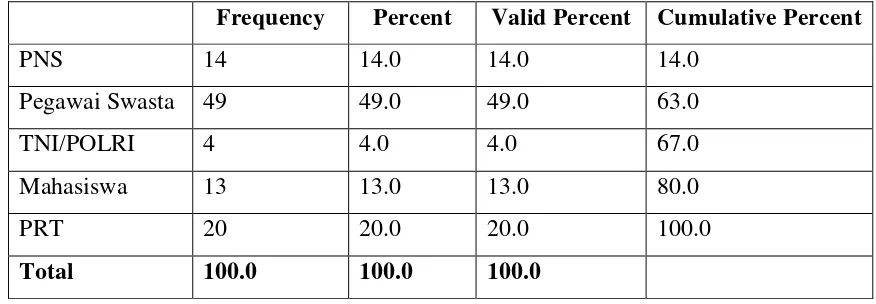

d. Karakteristik Berdasarkan Pekerjaan

Berikut ini adalah tabel jenis pekerjaan responden yang menjadi objek penelitian :

Tabel 4.6

Karakteristik Responden Berdasarkan Pekerjaan

Frequency Percent Valid Percent Cumulative Percent

PNS 14 14.0 14.0 14.0

Pegawai Swasta 49 49.0 49.0 63.0

TNI/POLRI 4 4.0 4.0 67.0

Mahasiswa 13 13.0 13.0 80.0

PRT 20 20.0 20.0 100.0

Total 100.0 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

e. Karakteristik Responden Berdasarkan Bank yang Dipilih Untuk Menabung

Dibawah ini merupakan tabel data 100 responden berdasarkan Bank yang dipilih sebagai tempat menabung :

Tabel 4.7

Karakteristik Responden Berdasarkan Bank yang Dipilih Untuk Menabung

Frequency Percent Valid Percent Cumulative Percent

BNI 17 17.0 17.0 17.00

BRI 42 42.0 42.0 59.00

BCA 15 15.0 15.0 74.00

Mandiri 16 16.0 16.0 90.00

Bank Sumut 10 10.0 10.0 100.0

Total 100 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Tabel 4.8

Bank yang Dipilih Berdasarkan Jenis Kelamin

JK

Total Pria Wanita

Bank yang Dipilih Bank Sumut 3 7 10

BCA 13 2 15

BNI 10 7 17

BRI 10 32 42

Mandiri 13 3 16

Total 49 51 100

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Tabel 4.9

Bank yang Dipilih Berdasarkan Umur

Umur

Total 17-30 31-50 50>

Bank yang Dipilih Bank Sumut 7 2 1 10

BCA 12 3 0 15

BNI 16 1 0 17

BRI 21 16 5 42

Mandiri 10 6 0 16

Total 66 28 6 100

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Tabel 4.10

Bank yang Dipilih Berdasarkan Pendidikan

Pendidikan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Pada tabel diatas diketahui bahwa nasabah yang memiliki pendidikan tertinggi S1 dan DIII masing-masing memiliki sebanyak 20 orang yang menabung di bank. Dimana pada tingkatan pendidikan S1 yang menabung pada Bank Sumut, BCA, BRI, Mandiri masing-masing dipilih oleh 5 orang nasabah, sedangkan BNI tidak dipilih pada tingkatan pendidikan ini.

Pada tingkat pendidikan DIII dapat dilihat bahwa sebanyak 9 nasabah memilih untuk menabung di BRI, dilanjutkan oleh BCA yang dipilih oleh nasabah sebanyak 5 orang. Kemudian pada BNI dan Bank Mandiri dipilih masing-masing sebanyak 3 orang nasabah. Sedangkan Bank Sumut tidak dipilih sama sekali

Pada tingkatat pendidikan SMA yang merupakan tingkat pendidikan nasabah yang paling banyak memilih untuk menabung di bank, yaitu sebanyak 38 orang dimana 15 orang memilih untuk menabung di BRI, 13 orang memilih menabung di Bni, 4 orang memilih menabung di Bank Mandiri, dan masing-masing 3 orang memilih menabung di Bank Sumut dan BCA.

Pada tingkat pendidikan SMP pada tabel diatas dapat diketahui bahwa hanya 5 orang yang memilih untuk menabung yaitu di BRI sedangkan pada Bank Sumut, BCA, BNI dan Mandiri tidak dipilih sama sekali. Pada tingkat pendidikan SD hanya dipilih BRI oleh 3 orang sedangka selain BRI tidak dipilih sama sekali.

Tabel 4.11

Bank yang Dipilih Berdasarkan Pekerjaan

Pekerjaan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

memilih Bank Mandiri, 9 orang nasabah memilih BRI, 6 orang nasabah memilih BNI dan 5 orang nasabah memilih Bank Sumut.

Nasabah yang berkerja sebagai pengurus rumah tangga didata sebanyak 20 orang, dimana 19 orang memilih BRI, 1 orang memilih Bank Sumut dan tidak ada nasabah yang memilih untuk menabung di BCA, BNI maupun Bank Mandiri.

Pada nasabah yang bekerja sebagai PNS di data sebanyak 14 orang dimana BRI dipilih oleh 8 orang nasabah, Bank Sumut dipilih oleh 4 orang nasabah, Bank Mandiri dipilih oleh 2 orang nasabah, sedangkan BCA dan BNI tidak dipilih oleh nasabah yang bekerja sebagai PNS.

Nasabah yang merupakan mahasiswa didata sebanyak 13 orang, dimana 11 orang memilih menabung di BNI dan 2 orang menabung di BRI. Sedangkan Bank Sumut, BCA dan Bank Mandiri tidak dipilih oleh nasabah yang merupakan mahasiswa.

Tabel 4.12

Bank yang Dipilih Berdasarkan Lamanya Nasabah Menabung

Lama Menabung

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Pada tabel diatas dapat dilihat data dari 100 orang responden dengan lamanya waktu menabung pada bank yang dipilih. Nasabah yang menabung dalam kurun waktu 10> terdata sebanyak 5 orang, dimana 1 orang nasabah menabung di Bank Sumut, dan 4 lainnya menabung di BRI. Nasabah yang menabung dalam kurun waktu 7-9 tahun terdata sebanyak 16 orang. Dimana pada Bank Sumut terdapat 1 orang nasabah, 2 orang nasabah menabung di BCA, 9 orang nasabah menabung di BRI, dan 4 orang menabung di Mandiri. Sedangkan di BNI tidak ada nasabah yang menabung dalam kurun waktu 7-9 tahun.

Sedangkan pada kurun waktu 1-3 tahun menabung terdata 24 responden. Dimana nasabah yang menabung di Bank Sumut adalah sebanyak 4 orang, nasabah yang menabung di BNI sebanyak 9 orang, nasabah yang menabung di BRI sebanyak 10 orang dan nasabah yang menabung di Bank Mandiri terdapat 1 orang nasabah saja. Sedangkan di Bank BCA tidak terdapat responden yang menjadi nasabahnya.

f. Karakteristik Responden Berdasarkan Lamanya Menabung pada Bank yang Dipilih

Berikut adalah tabel yang berisi data karakteristik responden berdasarkan lamanya menabung pada bank yang dipilih :

Tabel 4.13

Karakteristik Responden Berdasarkan Lamanya Menabung pada Bank yang Dipilih

Frequency Percent Valid Percent Cumulative Percent

1-3 Tahun 24 24.0 24.0 24.0

4-6 Tahun 55 55.0 55.0 79.0

7-9 Tahun 16 16.0 16.0 95.0

10> 5 5.0 5.0 100.0

Total 100 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

responden yang menabung selama 7-9 tahun dialami oleh 16% responden atau sebanyak 16 orang. Dan yang menabung selama 10 tahun atau lebih adalah sebanyak 5% atau hanya dialami oleh 5 orang saja dari 100 responden yang telah didata.

4.3.2 Deskriptif Instrumen Pertanyaan tentang Persepsi terhadap Kinerja Perbankan

Dalam menjalankan penelitian ini, disebar sebanyak 100 kuisioner untuk mengetahui bagaimana penilaian atau persepsi responden sebagai nasabah dan pengguna perbankan di Kota Medan, dimana ada 4 jenis kategori persepsi yang masing-masing kategori mempunyai 3 butir pertanyaan. 4 kategori persepsi yang digunakan adalah persepsi keamanan, persepsi pelayanan, persepsi lokasi dan persepsi produk.

a. Persepsi Unsur Keamanan

Tabel 4.14

Persepsi Unsur Keamanan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari tabel 4.14 diatas dapat diketahui bahwa :

• Tanggapan responden terhadap jaminan keamanan dana yang ditabung

pada bank, sebanyak 36 orang menyatakan sangat setuju, 26 orang menyatakan setuju, 28 orang menyatakan kurang setuju dan 10 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju terhadap pernyataan ini.

• Tanggapan responden terhadap adanya ketersediaan cctv untuk merekam

segala aktivitas yang terjadi di dalam dan disekitar bank, sebanyak 44 orang menyatakan sangat setuju, 24 orang menyatakan setuju, 22 orang menyatakan kurang setuju, dan 10 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju terhadap pernyataan ini.

Butir Pertanyaan Pertanyaan 5 Pertanyaan 6 Pertanyaan 7

F % F % F %

Sangat Tidak Setuju 0 0 0 0 0 0

Tidak Setuju 10 10 10 10 13 13

Kurang Setuju 28 28 22 22 26 26

Setuju 26 26 24 24 31 31

Sangat Setuju 36 36 44 44 30 30

Total F 100 100 100 100 100 100

• Tanggapan responden terhadap petugas keamanan yang selalu ada untuk

menjaga keberlangsungan aktivitas dalam bank, sebanyak 30 orang menyatakan sangat setuju, 31 orang menyatakan setuju, 26 orang menyatakan kurang setuju, 13 orang menyatakan tidak setuju dan tidak ada responden yang memberikan pernyataan tidak setuju.

b. Persepsi Unsur Pelayanan

Berikut ini adalah tabel tabulasi dari pendataan pada 100 responden yang menilai bagaimana pelayanan yang terdapat pada perbankan di Kota Medan.

Tabel 4.15

Persepsi Unsur Pelayanan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari tabel 4.15 diatas dapat diketahui bahwa :

Butir Pertanyaan Pertanyaan 8 Pertanyaan 9 Pertanyaan 10

F % F % F %

Sangat Tidak Setuju 0 0 0 0 0 0

Tidak Setuju 13 13 13 13 3 3

Kurang Setuju 24 24 25 25 25 25

Setuju 35 35 29 29 24 24

Sangat Setuju 28 28 33 33 48 48

Total F 100 100 100 100 100 100

• Tanggapan responden terhadap pelayanan administrasi yang dilakukan

bank dengan cepat, sebanyak 28 orang responden menyatakan sangat setuju, 35 orang menyatakan setuju, 24 orang menyatakan kurang setuju, 13 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju pada pernyataan ini.

• Tanggapan responden terhadap pelayanan bank dalam mengatasi masalah

dan keluhan dari para nasabah dilakukan sesuai dengan prosedur dan memuaskan, sebanyak 33 orang menyatakan sangat setuju, 29 orang menyatakan setuju, 25 orang menyatakan kurang setuju dan 13 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju dalam pernyataan ini.

• Tanggapan responden terhadap pelayanan bank yang akomodatif dan

kominikatif, sebanyak 48 orang menyatakan sangat setuju, 24 orang menyatakan setuju, 25 orang menyatakan kurang setuju, 3 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju pada pernyataan ini.

c. Persepsi Unsur Lokasi

Tabel 4.16 Persepsi Unsur Lokasi Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari tabel 4.16 diatas dapat diketahui :

• Tanggapan responden terhadap lokasi bank yang sangat strategis, yaitu

sebanyak 43 orang menyatakan sangat setuju, 33 orang menyatakan setuju, 15 orang menyatakan kurang setuju dan 9 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju pada pernyataan ini.

• Tanggapan responden terhadap lokasi bank dan ATM yang mudah

dijangkau oleh kendaraan umum, sebanyak 39 orang menyatakan sangat setuju, 21 orang menyatakan setuju, 30 orang menyatakan kurang setuju, dan 10 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju pada pernyataan ini.

• Tanggapan responden terhadap lokasi parkir yang sudah memadai,

sebanyak 42 orang menyatakan sangat setuju, 25 orang menyatakan setuju, Butir Pertanyaan Pertanyaan 11 Pertanyaan 12 Pertanyaan 13

21 orang menyatakan kurang setuju, dan 12 prang menyatakan tidak setuju. Tidak ada responden yang menyatakan tidak setuju pada pernyataan ini.

d. Persepsi Unsur Produk

Berikut ini adalah tabel tabulasi dari pendataan pada 100 responden yang menilai bagaimana produk perbankan di Kota Medan.

Tabel 4.17 Persepsi Unsur Produk

Sumber : Hasil pengolahan data primer dengan SPSS versi 17.0 Dari tabel 4.17 diatas dapat diketahui :

• Tanggapan responden terhadap ketersediaan berbagai jenis layanan

perbankan, sebanyak 31 orang menyatakan sangat setuju, 41 orang menyatakan setuju, 18 orang menyatakan kurang setuju dan 10 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat Butir Pertanyaan Pertanyaan 14 Pertanyaan 15 Pertanyaan 16

F % F % F %

Sangat Tidak Setuju 0 0 0 0 0 0

Tidak Setuju 10 10 13 13 5 5

Kurang Setuju 18 18 25 25 20 20

Setuju 41 41 29 29 29 29

Sangat Setuju 31 31 33 33 46 46

Total F 100 100 100 100 100 100

• Tanggapan responden terhadap ketersediaan pelayanan antar bank,

sebanyak 33 orang menyatakan sangat setuju, 29 orang menyatakan setuju, 25 orang menyatakan kurang setuju dan 13 orang menyatakan tidak setuju. Tidak ada responden yang menyatakan sangat tidak setuju pada pernyataan ini.

• Tanggapan responden terhadap ketersediaan pelayanan jasa non bank

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Pada umumnya responden yang menjadi nasabah pada Bank Sumut, BCA, BNI, BRI dan Bank Mandiri menyatakan keamanan yang ada pada bank dimana mereka menabung sudah cukup baik dan aman.

2. Responden yang menjadi nasabah pada Bank Sumut, BCA, BNI, BRI dan Bank Mandiri menyatakan bahwa pelayanan yang diberikan karyawan/karyawati bank dalam hal kecepatan, kemampuan mengatasi masalah yang dihadapi nasabah sesuai dengan prosedur serta komunikatif dan akomodatifnya karyawan/karyawati sudah cukup baik.

3. Responden yang menjadi nasabah pada Bank Sumut, BCA, BNI, BRI dan Bank Mandiri menyatakan bahwa lokasi bank maupun ATM pada bank tersebut sudah cukup strategis dan mudah untuk dijangkau dengan kendaraan umum serta memiliki lokasi parkir yang cukup memadai.

5.2 Saran

1. Unsur keamanan sangat perlu ditingkatkan lagi karena hal ini sangat mempengaruhi kenyamanan nasabah untuk bertransaksi. Hal ini juga dapat mengurangi keraguan atau ketakutan nasabah pada perbankan yang terletak di Kota Medan. Yang sangat perlu ditambahkan adalah personil keamanan seperti pihak kepolisian atau satpam, alat keamanan seperti cctv disetiap sudut ruangan, alat sensorik pada pintu masuk dan alat keamanan lain yang diperlukan untuk mendukung keamanan di dalam atau disekitaran bank, sehingga nasabah yakin dan merasa aman dalam bertransaksi di bank.

2. Unsur pelayanan juga sangat perlu ditingkatkan untuk membuat nasabah lebih nyaman lagi. Kemudian pihak bank juga dapat membuat inovasi baru untuk menarik perhatian dari para nasabah sehingga menarik minat nasabah untuk bertransaksi.

3. Dalam hal lokasi, yang perlu di perhatikan adalah penambahan Bank atau ATM di daerah yang terletak di pinggiran, sehingga nasabah yang berada di daerah tersebut dapat dengan mudah melakukan transaksi tanpa harus pergi ke bank yang lokasinya agak sulit dijangkau.

DAFTAR PUSTAKA

Djiwandono, J.Soedradjad, dkk, 2006. Sejarah Bank Indonesia Periode V : 1997-1999: Bank Indonesia Pada Masa Krisis Ekonomi, Moneter dan

Perbankan, Bank Indonesia, Jakarta.

Djumhana, Muhamad, 1996. Rahasia Bank : Ketentuan dan Penerapannya di Indonesia, PT. Citra Aditya Bakti, Bandung.

Harinowo, Cyrillus, 2012. “Self Fulfilling Prophecy”, SINDO ( 13 Jan. 2015).

Helmi, Syafrizal dan Muslich, 2011. Analisa Data (Untuk Riset Manajemen dan Bisnis , USU Press, Medan.

http://id.wikipedia.org/wiki/Daftar_bank_di_Indonesia (1 Jan. 2015)

Kasmir, 2014. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi 2014, PT. Raja Grafindo Persada, Jakarta.

Kasmir, 2008. Manajemen Perbankan, Edisi Revisi 2008, PT. Raja Grafindo Persada, Jakarta.

Kotler, Philip dan Gary Armstrong, 2006. Prinsip-prinsip Pemasaran, Jilid 1, Edisi 12, Erlangga.

Malayu, H dan S.P. Hasibuan, 2006. Dasar-Dasar Perbankan, PT. Bumi Aksara, Jakarta.

Mondy, R.Wayne, 2008. Manajemen Sumber Daya Manusia, Erlangga, Jakarta.

Pemerintah Kota Medan, 2012. “Peraturan Walikota Medan no.40 Tahun 2012 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kota Medan Tahun

Rahayu, Tri Wulandari, 2012. “Pengaruh Kompetensi dan Persepsi Kepemimpinan Terhadap Kinerja Karyawan pada PT. Bank BPD Bali

Cabang Utama Denpasar”.

Risnita, 2012. “Pengembangan Skala Model Likert”, Fakultas Tarbiyah IAIN STS, Jambi.

Sasongko, Nanang, 1999. “Analisis Faktor-Faktor yang Mempengaruhi Kepercayaan Masyarakat Terhadap Bank”, FE Universitas Jenderal Achmad Yani, Bandung.

Sinollah. 2006. Populasi dan Teknik Penarikan Sampel.

www.slideshare.net/sinollah/populasi-dan-teknik-penarikan-sampel-compatibility-mode (3 Feb. 2015).

Situmeang, Lestari, 2011. “Studi Identifikasi Faktor Penentu Keputusan Nasabah Pemilik Rekening Tabungan dalam Memilih Jasa Perbankan di Kota

Tarutung”, FE USU, Medan.

Sugiyono, 2012. Metode Penelitian Bisnis, ALFABETA, CV, Bandung.

Sunyoto, Danang, 2014. Konsep Dasar Riset Pemasaran dan Perilaku Konsumen, CAPS, Yogyakarta.

YM, Wilda Saragih, 2010. “Pengaruh Produk, Layanan Pelanggan dan Promosi terhadap Keputusan Nasabah untuk Menabung di PT. Permata Bank

Cabang Medan”, FE USU, Medan.