FIRM SIZE CAPITAL STRUCTURE

Oleh

DEWI WINAHYU NINGSIH 20120410164

FAKULTAS EKONOMI

i

FIRM SIZE CAPITAL STRUCTURE

Oleh

DEWI WINAHYU NINGSIH 20120410164

FAKULTAS EKONOMI

ii

FIRM SIZE CAPITAL STRUCTURE

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh

DEWI WINAHYU NINGSIH 20120410164

FAKULTAS EKONOMI

iii

THE INFLUENCE OF PROFITABILITY, LIKUIDITY, SALES GROWTH AND FIRM SIZE CAPITAL STRUCTURE

Diajukan oleh

DEWI WINAHYU NINGSIH 20120410164

Telah disetujui Dosen Pembimbing Pembimbing

iv Nama : Dewi Winahyu Ningsih

Nomor mahasiswa : 20120410164

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PROFITABILITAS,

LIKUIDITAS, PERTUMBUHAN PENJUALAN DAN UKURAN

PERUSAHAAN” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepenjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 23 Agustus 2016

v

keajaiban dan kemukjizatan doa? Ibarat panah dimalam hari, ia tidak akan

meleset namun ia punya batas dan setiap batas ada saatnya untuk selesai”

“Barang siapa yang bersungguh-sungguh berjalan pada jalannya maka pasti

ia akan sampai pada tujuannya”

“Ilmu pengetahuan diwaktu kecil itu bagaikan ukiran diatas batu”

“Ilmu tanpa agama adalah suatu kecacatan, dan agama tanpa ilmu merupakan

kebutaan”

“Kegagalan adalah cara Allah untuk mengatakan bersabarlah karena aku

memiliki sesuatu yang lebih baik untukmu saat waktunya tiba”

“Keyakinan adalah ketenangan dalam hati yang tidak akan kita dapatkan tanpa

perenungan yang mendalam”

“Diriku masih jauh dari apa yang aku impikan. Namun dengan pertolongan

Allah, kedekatan aku dengan impian tak dapat dilukiskan lagi”

“Allah telah memberikan kekuatan besar dalam diri dan jiwa kita. Doa lah yang

vi

“Kita tidak akan pernah kah sampai kita menyerahkan semuanya kepada Tuhan”

“Kita diciptakan Allah untuk menyembahNya. Jika kita belum memahami

maksud itu, maka hidup akan terasa kosong”

“Doa hasruslah menjadi pembuka disiang hari dan penutup dimalam hari”

“Jika kita memiliki Tuhan disamping kita, maka segalanya akan berjalan lancar”

“Pengetahuan hanyalah setengahnya. Keimanan adalah bagian setengahnya

lagi yang akan menjadikannya satu”

“Ilmu adalah cahaya. Dan cahaya itu hanya akan bisa masuk kepada orang

yang suci”

“Siapa diantara kalian yang ingin doa nya terkabul dan dibebaskan dari

kesulitannya, maka hendaknya ia mengatasi kesulitan orang lain”

“Dari semua kewajiban, terkadang doa merupakan yang paling mudah dan

paling bernilai”

“Keyakinan adalah sesuatu yang harus kita simpan pertama kali dalam peti

vii

“Tidak ada pemberian orangtua yang paling berharga kepada anaknya selain

pendidikan akhlak mulia”

“Ambillah nasihat yang baik dari orang yang mengucapkannya meski ia tidak

melakukannya”

“Jika sesuatu digabung dengan yang lain, maka tidak ada gabungan yang lebih

indah selain keimanan yang digabung dengan ilmu”

“Dia adalah dzat yang menciptkan mata nyamuk dan menciptakan matahari

dengan satu kalimat saja”

“Tanpa keyakinan tidak ada yang mungkin, namun dengan keyakinan tidak ada

yang tidak mungkin”

“Ilmu lebih baik daripada harta. Ilmu menjaga kita sedangkan kita menjaga

viii

Sujud syukurku kusembahkan kepadamu Tuhan yang Maha Agung

nan Maha Tinggi nan Maha Adil nan Maha Penyayang, atas

takdirmu telah engkau jadikan hambamu ini menjadi manusia

yang senantiasa berpikir, berilmu, beriman dan berasabar dalam

menjalani kehidupan ini. Semoga keberhasilan hambamu ini

menjadi satu langkah awal bagiku untuk meraih cita-cita besarku.

Tak ada kata dan doa dalam syukurku yang tak terkira,

kuucapkan terima kasihku untukmu. Kupersembahkan sebuah

karya kecilku ini untuk Ayah dan Ibundaku tercinta, yang tiada

hentinya selama ini memberikan ku semangat, doa, dorongan,

ix

berhenti dan tak akan bisa tergantikan oleh siapa pun itu, hingga

anakmu ini kuat menjalani setiap rintangan yang ada di depan

mata. Ayah..Ibu..terimalah bukti kecil ini sebagai kado keseriusanku

untuk membalas semua pengorbanan yang telah kalian berikan

kepadaku..dalam hidupmu demi hidupku kalian ikhlas

mengorbankan segala perasaan yang tak kenal lelah, dalam lapar

berjuang separuh nyawa hingga segalanya.. Maafkan anakmu ini

Ayah..Ibu..masih saja menyusahkan kalian..

Ya Allah.. Ya Rahman.. Ya Rahim.. Terimakasih telah engkau

tempatkan hambamu ini diantara kedua malaikatmu yang setiap

waktu ikhlas menjagaku..mendidikku..membimbingku dengan baik

x

nerakamu..aminn..aminn..aminn…yarobbal’alamin…

Untukmu Ayah (Wandi)..Ibu (Sumarsih)…Terimakasih…

We always loving you.. (ttd Anakmu)

Kepada kakakku tercinta (Ahmad Sumarwanto) terimakasih sudah

menjaga, merawat, memberikan dukungan dan doa untuk adikmu

tercinta ini sampai selesainya tugas skripsi..maafkanlah adikmu

yang sering jutek, marah-marah, mengalah dan sabar menghadapi

adikmu tercinta ini karena tidak boleh minjemin laptop..tetapi

dibalik sikapku ini, adik tercintamu selalu sayang dan peduli sama

xi

keberhasilan cucumu ini kelak, hingga nanti cucumu ini punya

pasangan hidup dan diberikan karunia seorang anak yang selalu

membahagiakan kedua orang tuanya,,aminn yarobb…

Kepada nenekku tercinta dari Ibu (Almh Mardiyah) terimakasih

sudah menyayangi dan memberikan kasih sayang yang tiada

terkira kepada Ibuku dan cucumu ini, semoga engkau ditempatkan

dengan orang-orang yang beriman dan diterangkan jalan menuju

ke syurga firdaus, amin..amin..amin yarobbal’alamin..

Kepada kakekku tercinta dari Ibu (Alm Suparmin) walaupun

cucumu ini belum pernah bertemu, tetapi engkau slalu ada dalam

bayanganku dimana engkau yang tampan rupawan sudah menjadi

xii

Rejo) terimakasih engkau sudah memberikan kasih sayang dan

perhatian kepada Ayahku, semoga kakek dan nenekku

ditempatkan yang paling indah diatas sana dan didekatkan

dengan orang-orang yang beriman, dibukakan pintu syurga firdaus

dan dijauhkan dari pedihnya api neraka, amin..amin..amin

yarobbal’alamin..

Kepada keluarga besarku tercinta yang berada di Ngawi dan

Sragen yang tidak bisa kusebutkan satu persatu, terimakasih atas

kasih sayang, perhatian, doa dan dukungan kalian selama ini.

Terimakasih banyak untuk kalian semua, saudaramu ini tidak bisa

membalas dengan apapun hanya bisa membalasnya dengan

xiii

Untuk Dosen Pembimbing Skripsiku (Iskandar Bukhori),

terimakasih engkau sudah memberikan tambahan ilmu yang

sangat bermanfaat untuk penyusunan skripsi ini, tanpa bimbingan

beliausaya tidak bisa apa-apa, karena beliau telah memberikan

arahan, masukan, serta selalu sabar dalam membimbing saya

sampai akhir skripsi ini. Saya tidak bisa membalas dengan apapun

itu, hanya doa yang saya bisa berikan, semoga beliau diberi umur

panjang dan sehat selalu dan dalan lindungan Allah SWT,,amiiin

yaallah..

Teruntuk kekasihku tercinta “Yanuar Wismanto” kupersembahkan

karya kecilku ini untukmu. Terimakasih atas kasih sayang,

xiv

untukku yang dikirimkan Tuhan dan akan menjadi masa depanku

kelak..aminn yaallah.. Love you :*

“Tanpamu teman aku tak pernah berarti..tanpamu teman aku

bukan siapa-siapa yang takkan jadi apa-apa”, buat saudaraku

sekaligus sahabatku selama awal perkuliahan hingga kini kita lulus,

Arista Dewi dan Rurin Rikantika apa kabarnya kalian..kalianyang

memberiku semangat kuliah sampai saat ini..aku tak akan

melupakan semua yang telah kalian berikan kepadaku selama

ini..suka cita empat tahun kita lalui bersama..kini giliranku untuk

terbang tinggi mengejar kalian dan mimpi-mimpi yang pernah

kita rangkai. Teruntuk teman seperjuangan bimbingan skripsi

xv

mampu meraihnya, semoga kita sukses kedepannya..aminn. Buat

kelas Manajamen E yang tidak bisa aku tuliskan satu persatu,

terimakasih atas bantuan kalian selama ini, semangat kalian dan

candaan kalian, aku tak akan pernah melupakan kalian semua.

Untuk temanku yang paling tomboy yang pernah kutemui (Kiki

dan Lina), terimakasih untuk doa dan dukungan kalian. Buat Kiki

maafin diriku sering menolak kalau diajak maen karena diriku

masih sibuk dengan skripsi, tetapi Alhamdulillah akhirnya

temanmu inisudah lulus, terimakasih doa, dukungan dan

kesabaranmu nungguin diriku selama perjuangan kemarin. Buat

Lina maafin dirikuseringsombong sama kamu, bukannya diriku

xvi

SMK yang masih setia sama diriku(Anggra dan Ika), terimakasih

kalian emak-emak cantik sudah menghiasi hariku dengan candaan

kalian, makasih sudah mendoakan diriku dan sabar menunggu

teman satumu ini untuk meraih kelulusan..alhamdulillah akhirnya

temenmu ini bisa lulus.

Hanya sebuah karya kecil dan untaian kata-kata ini yang dapat

kupersembahkan kepada kalian semua.. Terimakasih beribu

terimakasih kuucapkan..

Atas segala kekhilafan salah dan kekuranganku, kurendahkan hati

serta diri menjabat tangan meminta beribu-ribu kata maaf

xvii

Alhamdulillahi Rabbil’alamin, segala puji syukur penulis panjatkan kepada Allah SWT, karena hanya dengan Ridho dan kemudahanNya, penulis dapat menyelesaikan skripsi ini yang berjudul “PENGARUH PROFITABILITAS, LIKUIDITAS, PERTUMBUHAN PENJUALAN DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL”. Sholawat serta salam tak lupa penulis selalu curahkan kepada Rasulullah SAW, teladan bagi umat di muka bumi ini.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan wawasan dan ilmu pengetahuan tentang ekonomi, khususnya manajemen keuangan, karena sebelum menginvestasikan dananya perusahaan tersebut bisa melihat kondisi dengan melihat faktor-faktor yang mempengaruhi perusahaan tersebut agar perusahaan tidak mengalami kerugian.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Prawoto, MSi. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Retno Widowati, P.A, M. Si., Ph. D. selaku pimpinan Prodi Manajemen. 3. Bapak Iskandar Bukhori, SE., SH., M.Si. selaku Dosen Pembimbing Skripsi,

yang telah banyak membantu penulis dengan penuh kesabaran, memberikan masukan dan bimbingan yang bermanfaat selama proses penyelesaian skripsi. 4. Bapak dan Ibu Dosen Program Studi Manajemen UMY, yang telah banyak

memberikan bimbingan dan ilmu pengetahuan yang bermanfaat selama perkuliahan berlangsung.

5. Ayah dan Ibu serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis sehingga dapat menyelesaikan studi.

xviii

Yogyakarta, 23 Agustus 2016

xix

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vii

INTISARI ... x

3. Profitabilitas Perusahaan ... 14

xx

2. Pengaruh Likuiditas Terhadap Struktur Modal ... 28

3. Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal ... 29

4. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal ... 31

D. Rumusan Hipotesis ... 32

1. Profitabilitas dan Struktur Modal ... 32

2. Likuiditas dan Struktur Modal ... 33

3. Pertumbuhan Penjualan dan Struktur Modal ... 34

4. Ukuran Perusahaan dan Struktur Modal ... 35

E. Model Penelitian ... 37

BAB III METODE PENELITIAN ... 38

A. Obyek Penelitian ... 38

B. Jenis Data ... 38

C. Teknik Pengambilan Sampel ... 39

D. Teknik Pengumpulan Data ... 39

E. Definisi Operasional Variabel Penelitian ... 40

F. Uji Kualitas Data ... 42

1. Analisis Deskriptif ... 42

2. Uji Asumsi Klasik ... 43

G. Uji Hipotesis dan Analisis Data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

A. Gambaran Umum Obyek Perusahaan ... 49

B. Hasil Uji Kualitas Data ... 57

1. Analisis Deskriptif ... 57

2. Uji Asumsi Klasik ... 58

C. Hasil Penelitian (Uji Hipotesis) ... 64

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 76

A. Simpulan ... 76

xxii

xxiii

xviii

the Stock exchange in the period 2010-2014. The samples this study 74 companies from the period 2010-2014 the are chosen using purposive sampling method. The analysis instrument is SPSS version 6.0 used in this research is multiple linier regression analysis method.

Independents variable this study of profitability is measured using return on asset, likuidity is measured using current asset, sales growth is measured using growth and firm size is measured using size. Dependent variable this study of capital structure is measured using debt to equity ratio.

The result shows that profitability variable have negative effects and significant on capital structure, likuidity variable have negative effects and significant on capital structure, growth sales variable have positif effects and significant on capital structure and firm size variable has effect not significant on capital structure.

xvii

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Jumlah sampel dalam penelitian ini 74 perusahaan selama periode 2010-2014 dengan menggunakan metode purposive sampling. Alat analisis yang digunakan dalam penelitian ini adalah SPSS versi 6.0 dengan metode regresi linier berganda.

Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas yang diukur dengan Return On Asset, likuiditas yang diukur dengan Current Asset, pertumbuhan penjualan yang diukur dengan Growth dan ukuran perusahaan diukur dengan Size. Variabel dependen yang digunakan adalah struktur modal yang diukur dengan Debt to Equity Ratio.

Hasil yang diperoleh menunjukkan bahwa variabel profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal, variabel likuiditas berpengaruh negatif dan signifikan terhadap struktur modal, variabel pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap struktur modal.

1

A. LATAR BELAKANG

Pada saat melakukan operasional usahanya, perusahaan membutuhkan dana operasional untuk membiayai usahanya. Semakin besar dana yang dimiliki perusahaan, maka semakin besar kegiatan operasional yang dapat dilakukannya. Pendanaan untuk penambahan produktivitas perusahaan dapat berasal dari pihak luar. Pendanaan dari luar perusahaan tersebut bisa berasal dari pemegang saham dan hutang. Menurut sifatnya ada dua macam tipe pendanaan yaitu pendanaan dari luar berupa pinjaman dan dapat juga dengan menjual surat berharga melalui pasar modal dan pendanaan dari dalam yang berasal dari laba ditahan.

kurang dari satu, karena jika lebih besar dari satu menunjukkan risiko perusahaan yang lebih tinggi.

Perusahaan dapat menimalisir besaran risiko yang berasal dari hutang, yaitu dengan perusahaan mengoptimalkan modal yang berasal dari luar (hutang) untuk sepenuhnya digunakan untuk meningkatkan keuntungan perusahaan itu sendiri, dengan adanya pendanaan dari luar perusahaan hendaknya bertujuan untuk meningkatkan keuntungan perusahaan itu sendiri, sehingga struktur modal yang dimiliki perusahaan menjadi optimal. Struktur modal yang optimal merupakan pertimbangan antara penggunaan modal sendiri dengan penggunaan pinjaman jangka panjang, maksudnya adalah seberapa besar modal sendiri dan seberapa besar hutang jangka panjang yang akan digunakan sehingga bisa optimal. Seorang manajer harus pandai mengalokasikan dana yang dimiliki perusahaan berupa modal sendiri dan modal yang berasal dari hutang yang optimal digunakan untuk operasional perusahaan, sehingga perusahaan tidak mengalami kerugian akibat adanya hutang tersebut.

penelitian ini hanya menggunakan profitabilitas, likuiditas, pertumbuhan penjualan dan ukuran perusahaan.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba/keuntungan. Perusahaan dengan tingkat keuntungan yang tinggi, biasanya menggunakan hutang yang relatif sedikit. Hal ini disebabkan dengan keuntungan yang tinggi tersebut memungkinkan bagi perusahaan menggunakan modalnya dengan laba ditahan saja. Keuntungan yang tinggi berarti laba bersih yang dimiliki perusahaan tinggi untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Semakin tinggi laba yang diperoleh berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga rendah pula struktur modalnya. Peneliti memilih perusahaan manufaktur karena perusahaan ini memerlukan dana dari investor untuk kelangsungan usahanya, sehingga diperlukan informasi tentang kinerja yang baik agar investor tertarik pada perusahaan tersebut.

perusahaan tersebut mampu memenuhi kewajiban finansialnya yang harus segera dipenuhi.

Pertumbuhan perusahaan ditunjukkan dengan pencapaian tingkat penjualan yang dihasilkan perusahaan, pertumbuhan perusahaan dapat dikatakan sebagai pertumbuhan penjualan. Pertumbuhan penjualan adalah cerminan keberhasilan dimasa lalu dan dapat dijadikan prediksi dimasa yang akan datang. Pertumbuhan penjualan yang semakin tinggi akan mendapatkan keuntungan yang lebih banyak, karena semakin besar kemungkinan perusahaan mampu memenuhi kewajiban finansialnya. Perusahaan akan berani menggunakan hutang yang lebih besar, karena investor yakin perusahaan tersebut akan mampu membayar hutangnya.

kreditur untuk mengalirkan dananya ke perusahaan tersebut, karena besarnya aset menunjukkan kemampuan perusahaan membayar hutangnya saat jatuh tempo.

Berdasarkan uraian diatas maka penelitian ini mengambil judul “Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan dan Ukuran

Perusahaan Terhadap Stuktur Modal (Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014).”

B. RUMUSAN MASALAH PENELITIAN

Berdasarkan uraian latar belakang yang telah diuraikan diatas, maka masalah yang akan diuji dalam penelitian ini adalah :

1. Bagaimana pengaruh profitabilitas terhadap struktur modal? 2. Bagaimana pengaruh likuiditas terhadap struktur modal?

3. Bagaimana pengaruh pertumbuhan penjualan terhadap struktur modal? 4. Bagaimana pengaruh ukuran perusahaan terhadap struktur modal?

C. TUJUAN PENELITIAN

Tujuan dalam penelitian ini, yaitu untuk :

1. Mengetahui pengaruh profitabilitas terhadap struktur modal. 2. Mengetahui pengaruh likuiditas terhadap struktur modal.

D. MANFAAT PENELITIAN

Manfaat dalam penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

Hasil penelitian ini dapat menambah kumpulan pustaka yang ada di perpustakaan Fakultas Ekonomi tentang struktur modal, sehingga dapat menjadi bahan referensi bagi mahasiswa jurusan Ekonomi Manajemen Universitas Muhammadiyah Yogyakarta untuk melakukan penelitian secara lebih lanjut lagi.

2. Manfaat Praktis a. Bagi para investor

Penelitian ini dapat bermanfaat untuk memberikan ilmu pengetahuan tentang pentingnya melihat faktor-faktor yang mempengaruhi struktur modal sebelum menanamkan investasi pada perusahaan. Hal ini karena struktur modal yang optimal dapat meningkatkan nilai perusahaan, sehingga tingkat pengembalian yang diterima investor lebih tinggi.

b. Bagi pemegang saham

c. Bagi masyarakat umum

8

A. Landasan Teori

1. Pengertian Struktur Modal

Struktur modal menurut Bambang Riyanto, (2001) dalam Winda Ayu Dwiyati, (2011) adalah perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Struktur modal dapat diukur dengan menggunakan

Debt to Equity Ratio (DER) yang menunjukkan tingkat risiko suatu perusahaan. Semakin tinggi rasio DER maka semakin tinggi pula risiko yang akan terjadi pada perusahaan. Hal ini dikarenakan pendanaan perusahaan dari unsur hutang lebih besar daripada modal sendiri. Penentuan struktur modal merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan. Keputusan yang diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemilik atau pemegang saham.

perusahaan menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan.

a. Faktor-faktor yang mempengaruhi struktur modal

Faktor-faktor yang umumnya dipertimbangkan dalam mengambil keputusan mengenai struktur modal menurut Houston dan Brigham, (2006) dalam Palupi, (2010) adalah :

1) Stabilitas penjualan, perusahaan yang penjualannya relatif

stabil dapat dengan aman mengambil lebih banyak hutang dan menanggung beban tetap yang lebih tinggi daripada perusahaan yang penjualannya tidak stabil.

2) Tingkat pertumbuhan, perusahaan yang memiliki tingkat pertumbuhan yang pesat cenderung lebih banyak menggunakan hutang atau mengandalkan modal eksternal daripada perusahaan yang pertumbuhannya lebih lambat.

3) Profitabilitas, perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil, dengan tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan dengan dana internal.

itu makin tinggi tarif pajak makin besar keuntungan dari penggunaan hutang.

5) Kondisi pasar, kondisi pasar saham dan obligasi yang mengalami perubahan baik jangka panjang maupun jangka pendek dapat memberi arti yang penting pada struktur modal perusahaan yang optimal.

b. Empat faktor utama yang mempengaruhi keputusan strktur modal

menurut Houston dan Brigham, (2006) dalam Palupi, (2010) yaitu : 1) Risiko bisnis, semakin tinggi risiko semakin rendah hutang

optimalnya.

2) Posisi perpajakan perusahaan, salah satu alasan utama menggunakan hutang adalah bunganya yang dapat menjadi pengurang pajak, yang selanjutnya mengurangi biaya hutang efektif.

4) Keagresifan manajemen, beberapa manajer lebih agresif dari yang lainnya, sehingga beberapa perusahaan cenderung menggunakan hutang sebagai usaha untuk mendorong keuntungan.

2. Teori Struktur Modal

Terdapat beberapa teori struktur modal yang bertujuan untuk memberikan landasan berpikir untuk mengetahui struktur modal yang optimal. Suatu struktur modal dapat dikatakan optimal apabila keadaan dimana risiko dan pengembalian ini seimbang sehingga harga saham dapat dimaksimalkan.

a. Pecking Order Theory

Pecking order theory menyatakan bahwa perusahaan yang mempunyai keuntungan yang tinggi cenderung menggunakan hutang yang lebih rendah Donald Donaldson, (1961) dalam Mamduh M. Hanafi, (2013).

1. Perusahaan lebih menyukai pendanaan internal.

2. Perusahaan akan berusaha menyesuaikan rasio pembagian

3. Pembayaran deviden yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang-kadang berlebih atau kurang untuk investasi.

4. Apabila pendanaan eksternal diperlukan, maka perusahaan

akan menerbitkan sekuritas yang paling aman terlebih dahulu. Penerbitan sekuritas akan memulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

Perusahaan yang memiliki profitabilitas yang besar cenderung memiliki hutang atau pinjaman dalam jumlah kecil, karena bukan disebabkan memiliki hutang yang rendah, akan tetapi perusahaan tersebut mampu untuk membiayai operasionalnya dari dana modal sendiri (internal) perusahaan, sehingga tidak membutuhkan hutang atau aliran dana ekstern yang besar.

b. Signalling Theory

Menurut Stephen A. Ross, (1997) dalam Bell Journal of Economics volume 8 dengan judul “The Determinants of

Financial Structure: the Incentive Signaling Aproach”,

tentang prospek perusahaan di masa mendatang mengalami peningkatan. Sinyal adalah sebuah tindakan yang dilakukan oleh manajemen perusahaan yang memberi petunjuk bagi pemegang saham tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal.

3. Profitabilitas Perusahaan a. Pengertian Profitabilitas

Profitabilitas merupakan suatu perusahaan yang menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut, dengan kata lain profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba.

Profitabilitas menurut Setiawan, (2006) dalam Ida Bagus Gede Nicko Sabo Adiyana & Putu Agus Ardiana, (2014) merupakan salah satu faktor yang mempengaruhi struktur modal perusahaan. Profitabilitas yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan memanfaatkan hasil yang dimilikinya. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya untuk memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya, sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usahanya.

tinggi atas investasi menggunakan hutang yang relatif kecil walaupun memiliki kesempatan untuk meminjam lebih banyak. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal Ahmed, (2010) dalam Dwi Ema Putra & I Ketut Wijaya Kesuma, (2011). Hal ini sejalan dengan teori pecking order yang menyatakan bahwa perusahaan cenderung menggunakan sumber dana internal.

b. Manfaat Profitabilitas

Profitabilitas yang digunakan sebagai kriteria penilaian hasil operasi perusahaan mempunyai manfaat yang sangat penting dan dapat dipakai sebagai berikut ini :

1) Analisis kemampuan menghasilkan laba yang ditunjukkan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode tertentu.

2) Profitabilitas dapat dimanfaatkan untuk menggambarkan

3) Profitabilitas merupakan suatu alat untuk membuat proyeksi laba perusahaan karena menggambarkan korelasi antara laba dan jumlah modal yang ditanamkan.

4) Profitabilitas merupakan suatu alat pengendalian bagi

manajemen, profitabilitas dapat dimanfaatkan oleh pihak intern untuk menyusun target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan.

4. Likuiditas Perusahaan

Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas.

mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban finansialnya yang harus segera dipenuhi dikatakan perusahaan tersebut tidak likuid.

Likuiditas merupakan salah satu rasio yang mempengaruhi struktur modal. Likuiditas adalah seberapa besar kemampuan sebuah perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas merupakan perbandingan antara aktiva lancar dengan hutang lancar. Semakin tinggi tingkat rasio likuiditas perusahaan berarti semakin baik kemampuan perusahaan tersebut dalam memenuhi kewajiban jangka pendeknya Seftianne, (2011) Nadia Puspawardhani, (2011).

Menurut pecking order theory, perusahaan dengan tingkat likuiditas yang tinggi biasanya tidak menggunakan pembiayaan dari hutang. Hal ini dikarenakan perusahaan dengan tingkat likuiditas yang tinggi memiliki dana internal yang besar, sehingga perusahaan tersebut akan lebih memilih dana internalnya terlebih dahulu untuk membiayai investasinya sebelum menggunakan dana eksternal (hutang). Perusahaan dengan aset likuid yang besar menggunakan aset ini untuk berinvestasi Ozkan, (2001) & Kusumawati, (2004) dalam Ida Bagus Gede Nicko Sabo Adiyana & Putu Agus Ardiana, (2014).

5. Pertumbuhan Penjualan Perusahaan

akan datang. Pertumbuhan penjualan merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam menandai kesempatan-kesempatan pada masa yang akan datang. Pertumbuhan penjualan tinggi, maka akan mencerminkan pendapatan meningkat sehingga pembayaran deviden cenderung meningkat.

Pertumbuhan perusahaan ditunjukkan dengan pencapaian tingkat penjualan yang dihasilkan perusahaan, pertumbuhan perusahaan dapat dikatakan sebagai pertumbuhan penjualan. Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Pertumbuhan penjualan tahun sebelumnya digunakan untuk meramalkan pertumbuhan penjualan tahun berikutnya. Menurut Suad Husnan, (2000) dalam Siti Hardanti & Barbara Gunawan, (2010), semakin tinggi penjualan maka semakin tinggi pula keuntungan yang berarti semakin besar kemungkinan perusahaan mampu memenuhi kewajiban finansialnya. Perusahaan akan berani menggunakan hutang yang lebih besar, karena investor yakin perusahaan tersebut akan mampu membayar hutangnya.

6. Ukuran Perusahaan

yang dimiliki oleh perusahaan. Ukuran perusahaan sangat penting dalam struktur modal karena besar kecilnya ukuran perusahaan menentukan seberapa banyak modal yang ditanamkan dalam perusahaan. Perusahaan besar akan membutuhkan dana yang besar pula, pemenuhan kebutuhan dana tersebut salah satu alternatif yang digunakan yaitu menggunakan hutang, oleh karena itulah dapat dikatakan bahwa ukuran perusahaan dapat mempengaruhi struktur modal.

Ukuran perusahaan adalah salah satu faktor yang digunakan perusahaan untuk menentukan seberapa besar kebijakan struktur modal dalam memenuhi besar kecilnya aset yang dimiliki suatu perusahaan. Apabila perusahaan semakin besar maka semakin besar pula dana yang dikeluarkan, baik itu dari kebijakan hutang atau modal sendiri dalam mempertahankan atau mengembangkan perusahaan.

B. Hasil Penelitian Terdahulu 1. Bram Hadianto (2006)

Dalam penelitian yang berjudul “Pengaruh Struktur Aktiva, Ukuran

Perusahaan dan Profitabilitas Terhadap Struktur Modal Emiten Sektor

Telekomunikasi di Bursa Efek Indonesia periode 2000-2006”. Alat analisis yang digunakan dalam penelitian ini yaitu analisis verifikatif yang diperoleh hasil bahwa struktur aktiva berpengaruh positif terhadap DER, SIZE berpengaruh negatif terhadap DER dan ROA berpengaruh positif terhadap DER.

2. Dwi Ema Putra (2011)

Dalam penelitian yang berjudul “Pengaruh Profitabilitas, Likuiditas, Ukuran, Pertumbuhan Terhadap Struktur Modal Industri Otomotif di

BEI”. Alat analisis yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda yang diperoleh hasil bahwa ROA berpengaruh negatif signifikan terhadap DER, CR perusahaan berpengaruh negatif signifikan terhadap DER, SIZE tidak terbukti memiliki pengaruh terhadap DER dan tingkat pertumbuhan perusahaan berpengaruh positif signifikan terhadap DER.

3. Eka Amelia Kusumaningrum (2009)

Dalam penelitian yang berjudul “Analisis Pengaruh Profitabilitas,

Pertumbuhan Aset dan Ukuran Perusahaan Terhadap Struktur Modal

Tahun 2005-2009)”.Alat analisis yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda yang diperoleh hasil bahwa ROA berpengaruh terbukti terhadap DER, pertumbuhan aset berpengaruh terbukti terhadap DER dan SIZE berpengaruh tidak terbukti terhadap DER.

4. Ida Bagus Gede Nicko Sabo Adiyana (2014)

Dalam penelitian yang berjudul “Pengaruh Ukuran Perusahaan, Risiko

Bisnis, Pertumbuhan Aset, Profitabilitas dan Likuiditas Pada Struktur

Modal”. Alat analisis yang digunakan dalam penelitian ini yaitu analisis regresi berganda yang diperoleh hasil bahwa SIZE berpengaruh positif dan signifikan terhadap DER, risiko bisnis tidak berpengaruh terhadap DER, pertumbuhan aset berpengaruh positif dan signifikan terhadap DER, ROA berpengaruh positif dan signifikan terhadap DER dan CR berpengaruh positif dan signifikan terhadap DER.

5. Ikke Marshella (2012)

Dalam penelitian yang berjudul “Pengaruh Ukuran Perusahaan,

Pertumbuhan Penjualan, Pertumbuhan Aset dan Profitabilitas Terhadap

Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di BEI

pertumbuhan aset berpengaruh terhadap DER dan ROA berpengaruh terhadap DER.

6. I Komang Sunarta Kartika (2010)

Dalam penelitian yang berjudul “Analisis Pengaruh Profitabilitas,

Likuiditas, Ukuran Perusahaan dan Tingkat Pertumbuhan Terhadap

Struktur Modal Perusahaan Food and Beverages yang terdaftar di Bursa

Efek Indonesia”. Alat analisis yang digunakan dalam penelitian ini yaitu analisis regresi berganda yang diperoleh hasil bahwa ROA berpengaruh negatif dan signifikan terhadap DER, CR berpengaruh positif dan signifikan terhadap DER, SIZE berpengaruh positif dan signifikan terhadap DER dan tingkat pertumbuhan berpengaruh positif dan signifikan terhadap DER.

7. Intan Anggrahita Putri Nopando (2013)

Dalam penelitian yang berjudul “Pengaruh Pertumbuhan Penjualan,

Struktur Aktiva, Tingkat Pertumbuhan, Profitabilitas dan Leverage

Terhadap Struktur Modal Pada Perusahaan Manufaktur di Bursa Efek

terhadap DER dan terdapat pengaruh yang signifikan dan positif antara

leverage terhadap DER. 8. Irza Nofriani (2010)

Dalam penelitian yang berjudul “Pengaruh Profitabilitas, Ukuran

Perusahaan, Pertumbuhan Penjualan, Pertumbuhan Aset dan Likuiditas

Terhadap Struktur Modal (Pada Perusahaan Manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2010-2013)”. Alat analisis yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda yang diperoleh hasil bahwa ROA berpengaruh signifikan negatif terhadap DER, SIZE tidak berpengaruh terhadap DER dan GROWTH tidak berpengaruh terhadap DER, pertumbuhan aset tidak berpengaruh terhadap DER dan CR berpengaruh signifikan negatif terhadap DER

9. Merdianti Resino (2010)

Dalam penelitian yang berjudul “Pengaruh Likuiditas, Profitabilitas, Ukuran Perusahaan dan Pertumbuhan Penjualan Terhadap Struktur

10. Michael Dimitri (2011)

Dalam penelitian yang berjudul “Analisis Pengaruh Likuiditas,

Profitabilitas, Ukuran, Usia dan Pertumbuhan Penjualan Terhadap

Struktur Modal”. Alat analisis yang digunakan dalam penelitian ini yaitu

analisis regresi linier berganda yang diperoleh hasil bahwa CR mempunyai pengaruh yang negatif tidak signifikan terhadap DER, ROA mempunyai pengaruh yang negatif tidak signifikan terhadap DER, SIZE mempunyai pengaruh yang negatif tidak signifikan terhadap DER, usia mempunyai pengaruh yang negatif tidak signifikan terhadap DER dan GROWTH mempunyai pengaruh yang negatif yang signifikan terhadap DER.

11. Nadia Puspawardhani (2011)

Dalam penelitian yang berjudul “Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan Terhadap Struktur

Modal Pada Perusahaan Pariwisata dan Perhotelan di BEI”. Alat analisis

12. Sara Meta Nugrahani (2012)

Dalam penelitian yang berjudul “Analisis Pengaruh Profitabilitas,

Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan dan

Kepemilikan Manajerial Terhadap Struktur Modal (Pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2010)”.

Alat analisis yang digunakan dalam penelitian ini yaitu analisis regresi berganda yang diperoleh hasil bahwa ROA berpengaruh negatif dan tidak signifikan terhadap DER, CR berpengaruh negatif dan signifikan terhadap DER, GROWTH berpengaruh positif dan tidak signifikan terhadap DER, SIZE berpengaruh positif dan signifikan terhadap DER dan MWON berpengaruh negatif dan tidak signifikan terhadap DER.

13. Selly Zuliani (2012)

Dalam penelitian yang berjudul “Pengaruh Profitabilitas, Pertumbuhan Penjualan, Struktur Aset dan Tingkat Pertumbuhan Terhadap Struktur

Modal”. Alat analisis yang digunakan dalam penelitian ini yaitu analisis

regresi berganda yang diperoleh hasil bahwa ROA berpengaruh signifikan terhadap DER, GROWTH tidak berpengaruh signifikan terhadap DER, struktur aset tidak berpengaruh signifikan terhadap DER dan tingkat pertumbuhan tidak berpengaruh signifikan terhadap DER.

14. Siti Hartanti (2010)

Dalam penelitian yang berjudul “Pengaruh Size, Likuiditas, Profitabilitas,

empiris pada perusahaan manufaktur di Bursa Efek Indonesia)”. Alat

analisis yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda yang diperoleh hasil bahwa SIZE mempunyai pengaruh yang positif signifikan terhadap DER, ROA mempunyai pengaruh yang negatif signifikan terhadap DER, CR mempunyai pengaruh negatif terhadap DER, Risiko tidak mempunyai pengaruh terhadap DER dan GROWTH tidak mempunyai pengaruh terhadap DER,

15. Sulaiman (2011)

Dalam penelitian yang berjudul “Analisis Pengaruh Profitabilitas, Ukuran

Perusahaan, Struktur Aktiva dan Pertumbuhan Penjualan Terhadap

Struktur Modal (studi kasus perusahaan manufaktur sektor food and

beverage yang terdaftar di Bursa Efek Indonesia tahun 2008-2011)”. Alat

C. Pengaruh Antar Variabel dan Penurunan Hipotesis 1. Pengaruh profitabilitas terhadap struktur modal

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi memiliki kemampuan untuk berkembang baik. Perusahaan yang berkembang pesat memerlukan dana yang lebih besar untuk menjalankan aktivitas perusahaan. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian kebutuhan dana dengan dana yang dihasilkan dari hasil operasional perusahaan tersebut atau dana internal. Apabila dana internal tidak mencukupi maka dibutuhkan dana eksternal. Kebutuhan modal eksternal yang dipilih setelah modal internal adalah hutang. Hal ini sejalan dengan pecking order theory yang menyatakan bahwa pemilihan pendanaan setelah modal internal berupa laba ditahan adalah hutang lalu menerbitkan saham.

lebih sedikit menggunakan hutang. Disamping itu, jika laba ditahan bertambah, rasio hutang dengan sendirinya akan menurun, dengan pernyataan tersebut bahwa perusahaan tidak menambah hutang. Oleh karena itu, profitabilitas berpengaruh negatif terhadap struktur modal. 2. Pengaruh likuiditas terhadap struktur modal

Menurut Riyanto, (2000) dalam Nadia Puspawardhani, (2011) likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban finansialnya yang segera harus dipenuhi. Perusahaan yang mampu membayar kewajiban-kewajiban yang harus segera jatuh tempo dinamakan perusahaan yang likuid, sedangkan perusahaan yang tidak mampu membayar kewajiban-kewajibannya disebut tidak likuid.

Semakin likuid sebuah perusahaan, semakin mudah bagi perusahaan tersebut untuk memperoleh hutang dari pihak kreditur untuk meningkatkan operasionalnya, karena semakin likuid perusahaan maka semakin mendapat kepercayaan dari para kreditur atau investor untuk mengalirkan dananya ke perusahaan tersebut. Pendapat lain menunjukkan bahwa likuiditas yang tinggi akan membuat investor tertarik dengan perusahaan tersebut karena perusahaan dapat memenuhi kewajiban lancarnya dan dihadapkan pada risiko kebangkrutan yang rendah.

eksternal perusahaan, dengan kemampuan likuiditasnya perusahaan dapat mengurangi tingkat risiko perusahaan dengan mengurangi tingkat hutangnya. Hal ini didukung oleh pecking order theory yang menyatakan bahwa perusahaan cenderung lebih menyukai pendanaan internal karena kecilnya risiko yang ditanggung perusahaan apabila menggunakan pendanaan internal, dengan besarnya kemampuan memenuhi kewajiban hutangnya, perusahaan hendaknya mengurangi tingkat risiko perusahaan dengan mengurangi hutang perusahaan tersebut.

3. Pengaruh pertumbuhan penjualan terhadap struktur modal

Pertumbuhan perusahaan ditunjukkan dengan pencapaian tingkat penjualan yang dihasilkan oleh perusahaan, tingkat penjualan tersebut bisa dikatakan pertumbuhan penjualan. Pertumbuhan penjualan adalah cerminan keberhasilan dimasa lalu dan dapat dijadikan prediksi dimasa yang akan datang, dengan meningkatnya pertumbuhan penjualan berarti akan meningkatkan kemampuan perusahaan untuk memperoleh laba atau pendapatan. Peningkatan penjualan yang tinggi akan menutupi biaya-biaya yang dikeluarkan oleh perusahaan untuk kegiatan operasionalnya, sehingga menjadikan perusahaan tersebut mampu untuk membayar hutang dan relatif aman untuk dilunasi.

penjualannya yang rendah Mayangsari, (2001) dalam Sarsa Meta Nugrahanu & R. Djoko Sampurno, (2012), karena pertumbuhan penjualan yang tinggi akan menunjukkan prospek perusahaan tersebut sedang mengalami peningkatan, yang berarti akan memberikan sinyal kepada pihak manajamen ke pasar modal, manajemen tersebut yakin dengan prospek perusahaan yang sedang meningkat dan harga saham juga meningkat, pihak manajemen akan memberitahukan kepada investor agar manajemen bisa menggunakan hutang yang lebih banyak, karena prospek perusahaan yang sedang meningkat akan mampu membayar pinjaman dan sinyal yang diberikan bisa dipercaya. Hal diatas sesuai dengan teori

signaling, dimana suatu tindakan yang dilakukan manajemen akan memberi petunjuk ke pemegang saham tentang bagaimana manajemen memandang prospek perusahaan, ketika perusahaan menerbitkan hutang baru akan memberi sinyal kepada pemegang saham dan investor tentang prospek perusahaan dimana dimasa mendatang sedang mengalami peningkatan.

manajemen, dan dengan peningkatan pertumbuhan penjualan tersebut akan mampu membayar pinjamannya.

4. Pengaruh ukuran perusahaan terhadap struktur modal

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Perusahaan yang kecil cenderung memiliki biaya modal sendiri yang lebih tinggi daripada perusahaan besar, perusahaan kecil cenderung menyukai dana internal daripada menggunakan dana eksternal, jadi perusahaan yang besar akan cenderung membutuhkan dana yang lebih besar, dengan hal tersebut perusahaan lebih cenderung menggunakan hutang. Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar ukuran sebuah perusahaan maka semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi Ariyanto, (2002) dalam Eka Ameliaa Kusumaningrum, (2009).

investor untuk menginvestasikan dananya ke perusahaan tersebut. Semakin tinggi ukuran sebuah perusahaan berarti semakin rendah tingkat risiko yang akan ditanggung oleh pihak perusahaan tersebut karena perusahaan yang tinggi akan mampu membayar penggunaan hutang, sehingga semakin besar ukuran perusahaan tersebut dianggap risiko gagal bayar biaya bunga akan semakin kecil atas hutang perusahaan tersebut.

Berdasarkan hal diatas menunjukkan ukuran perusahaan berpengaruh positif terhadap struktur modal, dimana semakin tinggi ukuran sebuah perusahaan maka semakin tinggi pula penggunaan dari dana eksternal (hutang). Semakin besar ukuran perusahaan berarti semakin banyak mendapatkan aliran dana yang dibutuhkan karena memberi kepercayaan kepada pihak investor untuk menanamkan modalnya, dan menjadikan tingkat risikonya semakin rendah karena mampu untuk membayar hutang dengan tingginya suatu ukuran perusahaan.

D. Rumusan Hipotesis

1. Profitabilitas dan Struktur Modal

dengan pecking order theory yang menyatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi relatif menggunakan hutang yang rendah, karena perusahaan tersebut masih mempunyai dana dari hasil operasionalnya tersebut, pendanaan dari dalam perusahaan biasanya memiliki tingkat risiko lebih kecil, selain itu perusahaan masih terbilang mampu untuk membiayai usahanya sendiri melalui laba ditahan dan tidak memerlukan adanya hutang. Hal ini menunjukkan bahwa profitabilitas memiliki pengaruh negatif terhadap struktur modal.

Hasil penelitian terdahulu yang dilakukan oleh Arief Rahman Hakin (2007), Dwi Ema Putra (2011), I Komang Sunarta Kartika (2013), Irza Nofriani (2010), Merdianti Resino (2010), Sarsa Meta Nugrahani (2012) dan Siti Hartanti (2010) menunjukkan hasil yang serupa bahwa profitabilitas mempunyai pengaruh negatif terhadap struktur modal. Berdasarkan penjelasan hipotesis diatas, maka hipotesis yang diajukan adalah :

H1 : profitabilias berpengaruh negatif terhadap struktur modal. 2. Likuiditas dan Struktur Modal

pecking order theory, perusahaan yang mempunyai likuditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang karena masih mempunyai dana yang besar yang berasal dari dana internal. Hal ini menunjukkan bahwa likuiditas mempunyai pengaruh negatif terhadap struktur modal.

Penelitian terdahulu yang dilakukan oleh Arief Rahman Hakin (2007), Dwi Ema Putra (2011), Irza Nofriani (2010), Sarsa Meta Nugrahani (2012) dan Siti Hartanti (2010) menyatakan hasil yang serupa bahwa likuiditas mempunyai pengaruh negatif terhadap struktur modal. Berdasarkan penjelasan hipotesa diatas, maka hipotesa yang diajukan adalah :

H2 : likuiditas berpengaruh negatif terhadap struktur modal. 3. Pertumbuhan Penjualan dan Struktur Modal

Menurut teori signaling, dimana perusahaan dengan tingkat pertumbuhan penjualan yang tinggi akan memberikan sinyal ke pihak manajemen dan akan disampaikan ke pasar modal bahwa prospek perusahaan tersebut bagus, manajemen yakin dengan prospek perusahaan yang bagus dan dengan harga saham yang meningkat, manajemen akan memberitahukan ke pihak investor agar manajemen bisa menggunakan hutang yang lebih banyak, dengan pertumbuhan penjualan yang tinggi perusahaan tersebut akan mampu membayar pinjamannya dan memberikan sinyal yang bisa dipercaya ke investor. Hal tersebut menunjukkan bahwa pertumbuhan penjualan mempunyai pengaruh positif terhadap struktur modal.

Penelitian terdahulu yang dilakukan oleh Ari Nur Aini (2010), Nurul Laily (2010), Sarsa Meta Nugrahani (2012) yang menunjukkan hasil yang serupa bahwa pertumbuhan penjualan mempunyai pengaruh positif terhadap struktur modal. Berdasarkan penjelasan hipotesa diatas, maka hipotesa yang diajukan adalah :

H3 : pertumbuhan penjualan berpengaruh positif terhadap stuktur modal.

4. Ukuran Perusahaan dan Struktur Modal

yang dibutuhkan perusahaan untuk melakukan investasi Ariyanto, (2002) dalam Eka Amelia Kusumaningrum, (2009).

Perusahaan yang besar dapat dengan mudah mengakses ke pasar modal, karena perusahaan memiliki kemampuan untuk mendapatkan dana yang dibutuhkan. Semakin besar ukuran suatu perusahaan, maka semakin besar pula dana eksternal yang dibutuhkan perusahaan, karena perusahaan yang besar membutuhkan dana yang besar pula, tidak hanya menggunakan dana internal saja. Semakin besar ukuran perusahaan berarti semakin rendah tingkat risiko yang ditanggung oleh perusahaan tersebut karena perusahaan yang besar mampu membayar hutangnya. Semakin tinggi ukuran suatu perusahaan akan mudah mendapatkan pendanaan atau hutang, karena perusahaan besar memiliki akses kepasar modal sebab perusahaan besar memiliki kepercayaan dan kemampuan untuk mendapatkan dana dari pihak eksternal karena semakin besar ukuran perusahaan tersebut dianggap risiko gagal bayar biaya bunga akan semakin kecil atas hutang perusahaan tersebut. Hal tersebut menyatakan bahwa ukuran perusahaan mempunyai pengaruh positif terhadap struktur modal.

modal. Berdasarkan penjelasan hipotesa diatas, maka hipotesa yang diajukan adalah :

H4 : ukuran perusahaan berpengaruh positif terhadap struktur modal

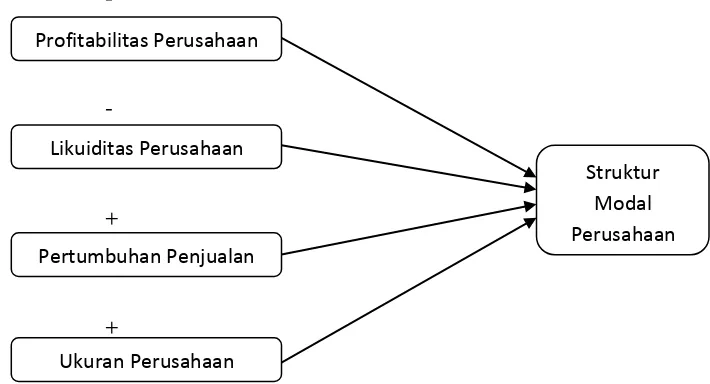

E. Model Penelitian

Model yang dilakukan dalam penelitian ini bisa digambarkan sebagai berikut :

-

-

+

+

Gambar 2.1 Model Penelitian

Profitabilitas Perusahaan

Likuiditas Perusahaan

Pertumbuhan Penjualan

Ukuran Perusahaan

Struktur Modal

38

A. Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2014. Adapun alasan kenapa memilih perusahaan manufaktur, karena perusahaan manufaktur yang paling banyak terdaftar di BEI dan lebih mudah diperoleh hasil data serta informasi berupa laporan keuangan tahunan.

B. Jenis Data

C. Teknik Pengambilan Sampel

Pemilihan sampel dalam penelitian ini menggunakan metode

purposive sampling, yaitu tipe pemilihan sampel secara tidak acak yang mempunyai kriteria sesuai tujuan atau target tertentu dan informasinya diperoleh dengan mempertimbangkan tujuan atau masalah dalam penelitian. Adapun kriteria yang digunakan dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

yang masih aktif diperdagangkan.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangan

dan laporan tahunan yang tidak mengalami kerugian serta pertumbuhan positif selama periode tahun 2010-2014.

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah melalui studi pustaka yaitu dengan mengkaji jurnal, buku-buku dan internet untuk memperoleh infomasi yang terkait dengan struktur modal.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependent (Y)

Variabel dependen dalam penelitian ini adalah struktur modal. Struktur modal merupakan gabungan dari beberapa sumber pendapatan dengan kategori utamanya adalah hutang atau ekuitas yang digunakan perusahaan untuk mendanai investasi asetnya.

DER =

Total Hutang

Total Ekuitas

2. Variabel Independent (X)

Variabel independen dalam penelitian ini adalah profitabilitas, likuiditas, pertumbuhan penjualan dan ukuran perusahaan.

a. Profitabilitas (ROA)

ROA merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan guna menghasilkan keuntungan.

ROA =

EAT

Total Aktiva

Dimana :

b. Likuiditas (CR)

Likuiditas adalah kemampuan sebuah perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi.

CR =

Current Aset

Current Liabilities

Dimana :

CR = Current Ratio (Likuiditas)

Current Aset = Total Aktiva Lancar

Current Liabilities = Total Kewajiban Lancar c. Pertumbuhan Penjualan (Growth)

Pertumbuhan penjualan merupakan cerminan keberhasilan investasi dimasa lalu dan dapat dijadikan prediksi untuk pertumbuhan dimasa yang akan datang.

Pertumbuhan Penjualan

=

Sales

t–

Sales

(t-1)Sales

(t-1)Dimana :

Salest = Total penjualan perusahaan

d. Ukuran Perusahaan

Ukuran perusahaan adalah menggambarkan besar kecilnya suatu aset yang dimiliki oleh perusahaan.

Size =

Log(Total Aset)

Dimana :

Size = Ukuran Perusahaan

Log = Logaritma

F. Uji Kualitas Data 1. Analisis Deskriptif

Statistika deskriptif adalah bagian dari statistika yang mempelajari alat, teknik atau prosedur yang digunakan untuk menggambarkan atau mendeskripsikan kumpulan data atau hasil pengamatan yang telah dilakukan.

Adapun statistik deskriptif ini mempunyai tujuan untuk memberikan gambaran mengenai suatu data agar data yang tersaji menjadi mudah dipahami dan informatif bagi orang yang membacanya. Statistik deskriptif menjelaskan berbagai karakteristik data seperti rata-rata (mean), jumlah (sum), simpangan baku (standard deviation), varians (variance), rentang (range), nilai minimum dan nilai maximum dan lain sebagainya.

2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui apakah regresi bisa dilakukan atau tidak. Penelitian ini menggunakan data sekunder, maka untuk menentukan ketetapan model perlu dilakukan pengujian atas beberapa asumsi klasik yang dilakukan berikut ini :

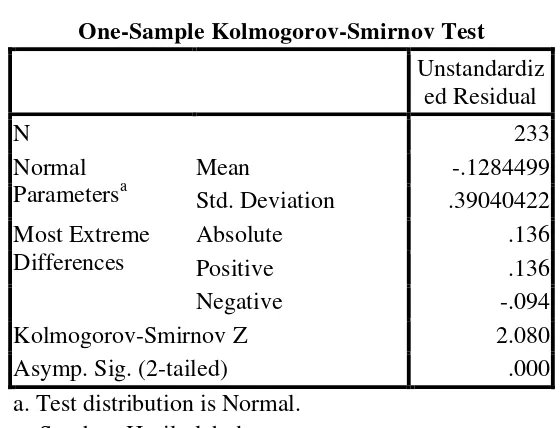

a. Uji Normalitas

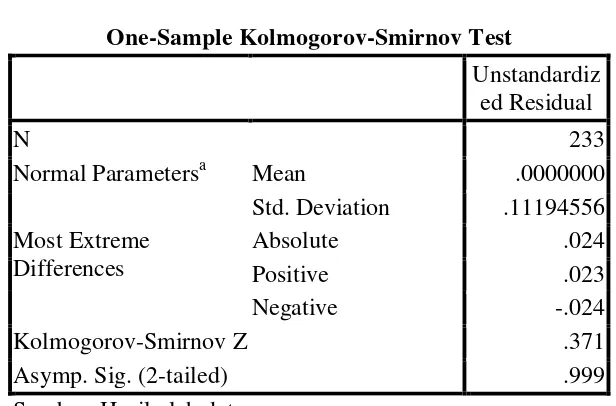

1) Apabila nilai probabilitas signifikan > 0,05, berarti data berdistribusi normal.

2) Apabila nilai probabilitas signifikan < 0,05, berarti data berdistribusi tidak normal.

b. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya (t-1). Secara sederhana adalah bahwa analisis regresi adalah untuk melihat pengaruh antara variabel independen terhadap variabel dependen, jadi tidak boleh ada korelasi antara obsevasi dengan data observasi sebelumnya.

Metode pengujian yang sering digunakan adalah dengan uji

Durbin-Watson (DW test) dengan ketentuan sebagai berikut : 1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL), maka

hipotesis 0 ditolak, yang berarti terdapat autokolerasi. 2) Jika d terletak antara dU dan (4-dU), maka hipotesis 0

diterima, yang berarti tidak ada autokolerasi.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson yang bergantung banyaknya observasi dan banyaknya variabel yang menjelaskan.

c. Uji Multikolinearitas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel independen dalam suatu model regresi linier berganda, jika ada korelasi yang tinggi di antara variabel-variabel independennya, maka hubungan antara variabel independen terhadap variabel dependennya menjadi terganggu. Pengujian multikolinearitas dilihat dari nilai tolerance

dan Variance Inflation Factor (VIF) yaitu :

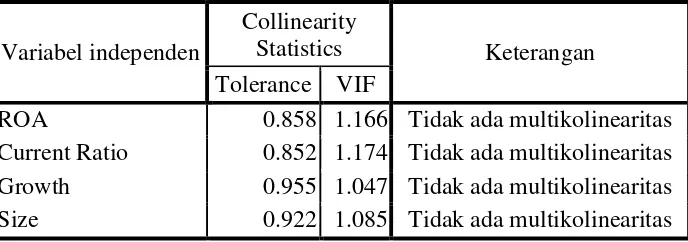

1) Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka

disimpulkan bahwa tidak ada multikolinearitas.

2) Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka

disimpulkan bahwa ada multikolinearitas. d. Uji Heteroskedastisitas

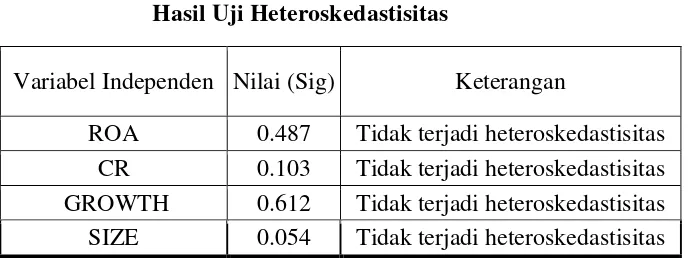

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidakpastian varian dari residual satu pengamatan ke pengamatan lain, jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Mendeteksi ada tidaknya heteroskedastisitas digunakan uji Glejser

yaitu dengan cara mengkorelasikan nilai absolute dari residual dengan masing-masing variabel independen, jika hasil pengujian diperoleh nilai signifikansi > 0,05 maka tidak terjadi heteroskedastisitas.

G. Uji Hipotesis dan Analisis Data 1. Analisis Regresi Berganda

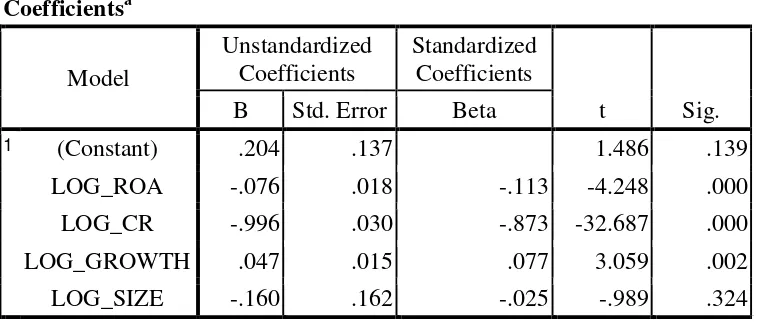

Metode analisis data yang digunakan dalam penelitian ini adalah model regresi linier berganda. Analisis regresi linier berganda merupakan hubungan secara linier antara dua atau lebih variabel independen dengan variabel dependen. Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabilai nilai variabel independen mengalami kenaikan atau penurunan. Model regresi yang digunakan dalam penelitian ini adalah :

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + е

Dimana :

X1 = Profitabilitas (ROA) X2 = Likuiditas (CR)

X3 = Pertumbuhan Penjualan (GROWTH) X4 = Ukuran Perusahaan (SIZE)

b1-b4 = Koefisien regresi masing-masing variabel bebas е = eror tern

2. Uji t

Uji t digunakan untuk menguji secara parsial masing-masing variabel. Hasil uji t dapat dilihat pada tabel coefficients pada kolom sig

(significance).

a. Jika probabilitas nilai t (sig) < 0,05, maka dapat dikatakan bahwa variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen, sehingga hipotesis diterima.

b. Jika probabilitas nilai t (sig) > 0,05, maka dapat dikatakan bahwa

variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen, sehingga hipotesis ditolak.

3. Uji F

a. Jika nilai sig dan taraf signifikan > 0,05, maka variabel independen secara simultan tidak berpengaruh signifikan terhadap struktur modal, sehingga hipotesis ditolak.

b. Jika nilai sig dan taraf signifikan < 0,05, maka variabel independen

secara simultan berpengaruh signifikan terhadap struktur modal, sehingga hipotesis diterima.

4. Uji Koefisien Determinasi (R2)

49

A. Gambaran Umum Obyek Perusahaan 1. Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

di Eropa awal tahun 1939. Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pasar Modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek di Jakarta pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa Efek di Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal ini tak berlangsung lama sebab Bursa Efek di Jakarta dibuka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun ini juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta Automatic Trading System). Sistem yang baru ini dapat memfasilitasi perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) kemudian bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun 2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi perekonomian Indonesia yang lebih baik.

2. Sektor di BEI (Bursa Efek Indonesia)

Semua perusahaan publik yang mencatatkan sahamnya di Bursa Efek Indonesia (BEI) diklasifikasikan kedalam 9 sektor BEI. Ke-9 sektor BEI tersebut didasarkan pada klasifikasi industri yang ditetapkan oleh BEI yang disebut JASICA (Jakarta Stock Exchange Industrial Classification).

a. Sektor Utama : Sumber Daya Alam 1) Sektor Pertanian

2) Sektor Pertambangan

(a) Sub sektor Pertambangan Batubara

(b) Sub sektor Pertambangan Minyak & Gas Bumi (c) Sub sektor Pertambangan Logam dan Mineral lainnya (d) Sub sektor Pertambangan Batu-batuan

b. Sektor Ketiga : Manufaktur

1) Sektor Industri Dasar dan Kimia (a) Sub sektor Semen

(b) Sub sektor Keramik, Porselen & Kaca (c) Sub sektor Logam & Sejenisnya (d) Sub sektor Kimia

(e) Sub sektor Plastik & Kemasan (f) Sub sektor Pakan Ternak

(g) Sub sektor Kayu & Pengolahannya (h) Sub sektor Pulp & Kertas

2) Sektor Aneka Industri

(a) Sub sektor Mesin & Alat Berat

(b) Sub sektor Otomotif & Komponennya (c) Sub sektor Tekstil & Garmen

3) Sektor Industri Barang Konsumsi (a) Sub sektor Makanan & Minuman (b) Sub sektor Rokok

(c) Sub sektor Farmasi

(d) Sub sektor Kosmetik & Barang Keperluan Rumah Tangga (e) Sub sektor Peralatan Rumah Tangga

c. Sektor Ketiga : Jasa

1. Sektor Properti, Real Estat dan Konstruksi Bangunan (a) Sub sektor Properti & Real Estat

(b) Sub sektor Konstruksi Bangunan 2. Sektor Infrastruktur, utilitas & transportasi

(a) Sub sektor Energi

(b) Sub sektor Jalan Tol, Pelabuhan, Bandara & Sejenisnya (c) Sub sektor Telekomunikasi

(d) Sub sektor Transportasi

(e) Sub sektor Konstruksi Non Bangunan 3. Sektor Keuangan

(a) Sub sektor Bank

4. Sektor Perdagangan, Jasa dan Investasi (a) Sub sektor Perdagangan Besar (b) Sub sektor Perdagangan Eceran

(c) Sub sektor Restoran, Hotel & Pariwisata (d) Sub sektor Advertising, Printing & Media (e) Sub sektor Kesehatan

(f) Sub sektor Jasa Komputer & Perangkatnya (g) Sub sektor Perusahaan Investasi

3. Gambaran Umum Perusahaan Sampel

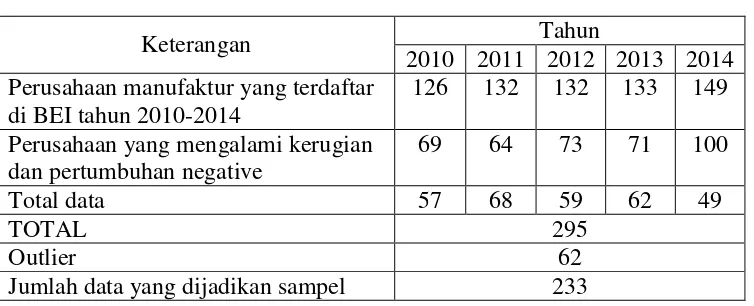

Obyek yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014. Adapun proses penyeleksian sampel yang dilakukan adalah sebagai berikut :

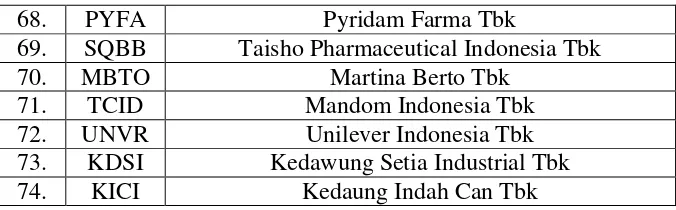

Perusahaan dipilih dengan menggunakan metode purposive judgement sampling, yaitu berdasarkan kriteria yang telah ditetapkan. Berdasarkan proses penyeleksian sampel yang telah dilakukan setelah outlier, maka diperoleh 233 data yang termasuk perusahaan manufaktur yang dijadikan sampel. Perusahaan yang dijadikan sampel dalam penelitian ini adalah :

Tabel 4.2 Sampel Penelitian

No. KODE NAMA PERUSAHAAN

1. INTP Indocement Tunggal Prakarsa Tbk

2. SMCB Holcim Indonesia Tbk

3. SMGR Semen Indonesia (Persero) Tbk 4. AMFG Asahimas Flat Glass Tbk

5. ARNA Arwana Citramulia Tbk

6. TOTO Surya Toto Indonesia Tbk 7. ALMI Alumindo Light Metal Industry Tbk

8. BTON Betonjaya Manunggal Tbk

9. CTBN Citra Tubindo Tbk

10. INAI Indal Alumunium Industry Tbk

11. LION Lion Metal Works Tbk

12. LMSH Lionmesh Prima Tbk

13. PICO Pelangi Indah Canindo Tbk 14. BUDI Budi Starch & Sweetener Tbk 15. EKAD Ekadharma International Tbk 16. SOBI Sorini Agro Asia Corporindo Tbk

17. SRSN Indo Acitama Tbk

18. UNIC Unggul Indah Cahaya Tbk

19. AKPI Argha Karya Prima Industry Tbk 20. APLI Asiaplast Industries Tbk 21. IGAR Champion Pacific Indonesia Tbk 22. IPOL Indopoly Swakarsa Industry Tbk

23. TRST Trias Sentosa Tbk

24. CPIN Charoen Pokhpand Indonesia Tbk 25. JPFA JAPFA Comfeed Indonesia Tbk