SKRIPSI

PENGARUH PROFITABILITAS DAN SIZE PERUSAHAAN TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

SALLY SYLVIA SURBAKTI

100503182

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas Dan Size Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November 2013 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh profitabilitas dan size perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Tahunan masing-masing perusahaan yang dipublikasikan melalui

website

perusahaan manufaktur yang terdaftar di BEI selama tahun 2010-2012 dimana jumlah populasi yang digunakan adalah sebanyak 131 perusahaan dan sampel yang digunakan dalam penelitian ini adalah 20 perusahaan yang diambil melalui purposive sampling. Teknik analisis data dalam penelitian ini menggunakan analisis regresi berganda

Hasil penelitian menunjukkan bahwa secara parsial, variabel profitabilitas dan size perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan sosial perusahaan. Dari hasil uji simultan diperoleh kesimpulan bahwa variable profitabilitas dan size perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

ABSTRACT

This study aims to determine and analyze the influence of profitability and company size of social responsibility disclosures of listed companies in Indonesia Stock Exchange (BEI).

The data used in this study were obtained from the Annual Financial Statements of companies which was published through the website The population used in this research are manufacture that were listed on the Indonesian Stock Exchange in 2010-2012, where the total population was used as many as 131 companies and the samples used in this research is 20 companies were taken by purposive sampling. Techniques of data analysis in this study using multiple regression analysis.

The results of this research indicated that in partially showed that profitability and company size variables have unsignificant effect to corporate social responsibility disclosure. Based on the test results of simultaneous tests can be concluded that the profitability and company size variables significantly effect to corporate social responsibility disclosure

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa di Surga yang telah memberikan limpahan anugerah dan berkat-Nya sehingga skripsi ini dapat terselesaikan dengan baik. Skripsi ini berjudul “Pengaruh Profitabilitas Dan Size Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi Departemen Akuntansi di Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa bimbingan, saran, motivasi dan doa, dan kerjasama dari berbagai pihak yang turut membantu selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Drs. B. Surbakti dan Ibu U. Ginting yang selalu mendoakan, mendukung, memberi semangat, memberikan motivasi serta kasih sayang yang begitu besar kepada penulis. Semoga penulis bisa menjadi salah satu alasan yang membuat kedua orangtua tersenyum bangga dan bahagia. Keluarga penulis tersayang Oya, Anica, Nata, Inez, Benny, Novita, Lia, Steffi, Ogre, Avo, Beno,Ceci, Billy dan Echy yang memberikan dukungan doa dan moral selama penulisan skripsi saya ini.

6. Teman-teman khususnya Departemen Akuntansi-S1 angkatan 2010 : Boboho, Bobi, Yoba, Hasan, Norman, Jupe, Iis, Acua, Ryan, Irwin, Ibal, Friska, Putri, serta teman-teman lain yang tidak bisa saya sebutkan satu per satu. Terimakasih atas kebersamaan dan pertemanan yang terjalin selama ini. Sukses buat kita semua. Dan semua pihak yang telah membantu baik secara langsung maupun tidak langsung, yang tidak bisa penulis sebutkan satu persatu.

membangun dalam penulisan ke depan. Semoga skripsi ini dapat memberikan manfaat bagi pembaca. Terimakasih.

Medan, November 2013 Penulis,

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan Penelitian ... 11

2. Manfaat Penelitian ... 11

BAB 2 TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 13

1. Tanggung Jawab Sosial Perusahaan ... 13

2. Pengungkapan Tanggung Jawab Sosial Perusahaan ... 20

3. Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial ... 26

B. Tinjauan Penelitian Terdahulu ... 29

C. Kerangka Konseptual dan Hipotesis ... 32

BAB 3 METODE PENELITIAN A. Jenis Penelitian ... 34

B. Populasi dan Sampel Penelitian ... 34

C. Jenis dan Sumber Data ... 39

D. Metode Pengumpulan Data ... 39

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 39

1. Variabel Dependen ... 39

2. Variabel Independen ... 41

F. Metode Analisis Data ... 42

1. Uji Asumsi Klasik ... 43

a. Uji Normalitas ... 43

c. Uji Heteroskedastisitas ... 44

d. Uji Autokorelasi ... 45

2. Pengujian Hipotesis ... 46

a. Uji Koefisien Determinasi ... 47

b. Uji Regresi Parsial ... 47

c. Uji Regresi Simultan ... 48

G. Jadwal Penelitian ... 48

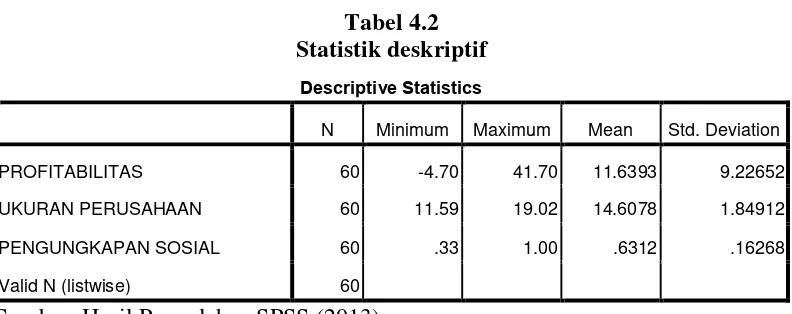

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian... 50

B. Analisis Data Penelitian ... 52

1. Statistik Deskriptif ... 52

2. Pengujian Asumsi Klasik ... 53

a. Uji Normalitas Data ... 53

b. Uji Multikolinearitas ... 56

c. Uji Heterokedastisitas ... 57

d. Uji Autokorelasi ... 59

3. Pengujian Hipotesis ... 60

a. Uji Koefisien Determinasi ... 60

b. Uji Regresi Parsial ... 62

c. Uji Regresi Simultan ... 65

C. Pembahasan Hasil Penelitian ... 66

BAB 5 KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Keterbatasan Penelitian... 69

C. Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 29

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ... 36

Tabel 3.2 Operasional Variabel ... 42

Tabel 4.1 Sampel Penelitian ... 50

Tabel 4.2 Descriptive Statistics ... 52

Tabel 4.3 Hasil Uji Normalitas ... 54

Tabel 4.4 Hasil Uji Multikolinearitas ... 57

Tabel 4.5 Hasil Uji Autokorelasi ... 60

Tabel 4.6 Hasil Koefisien Determinasi ... 61

Tabel 4.7 Pedoman untuk memberikan interpretasi ... 62

Tabel 4.8 Hasil Uji t (Uji Parsial) ... 63

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 32

Gambar 4.1 Grafik Histogram ... 55

Gambar 4.2 Normal P-Plot ... 56

Gambar 4.3 Grafik Scatterplot ... 59

DAFTAR LAMPIRAN

No Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Perusahaan ……… 75 Lampiran 2 Daftar Sampel Perusahaan ………... 78 Lampiran 3 Data Ukuran Perusahaan (Ln Total Aktiva) yang

terdaftar di BEI tahun 2010-2012 ………...…. 79 Lampiran 4 Data Ukuran Perusahaan (Dalam Jutaan Rupiah)

yang terdaftar di BEI tahun 2010-2012 ……… 80 Lampiran 5 Data Profitabilitas berdsarkan ROA (%) yang

terdaftar di BEI tahun 2010-2012 ………...….. 81 Lampiran 6 Perhitungan Indeks Pengungkapan Sosial

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh profitabilitas dan size perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Tahunan masing-masing perusahaan yang dipublikasikan melalui

website

perusahaan manufaktur yang terdaftar di BEI selama tahun 2010-2012 dimana jumlah populasi yang digunakan adalah sebanyak 131 perusahaan dan sampel yang digunakan dalam penelitian ini adalah 20 perusahaan yang diambil melalui purposive sampling. Teknik analisis data dalam penelitian ini menggunakan analisis regresi berganda

Hasil penelitian menunjukkan bahwa secara parsial, variabel profitabilitas dan size perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan sosial perusahaan. Dari hasil uji simultan diperoleh kesimpulan bahwa variable profitabilitas dan size perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

ABSTRACT

This study aims to determine and analyze the influence of profitability and company size of social responsibility disclosures of listed companies in Indonesia Stock Exchange (BEI).

The data used in this study were obtained from the Annual Financial Statements of companies which was published through the website The population used in this research are manufacture that were listed on the Indonesian Stock Exchange in 2010-2012, where the total population was used as many as 131 companies and the samples used in this research is 20 companies were taken by purposive sampling. Techniques of data analysis in this study using multiple regression analysis.

The results of this research indicated that in partially showed that profitability and company size variables have unsignificant effect to corporate social responsibility disclosure. Based on the test results of simultaneous tests can be concluded that the profitability and company size variables significantly effect to corporate social responsibility disclosure

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan bagian dari masyarakat dan lingkungan dimana keberadaannya tidak terlepas dari masyarakat dan lingkungan. Oleh karena itu perusahaan tidak boleh mengembangkan diri sendiri tanpa memperhatikan masyarakat dan lingkungan. Setiap kegiatan yang dilakukan oleh sebuah perusahaan pasti disertai dampak yang ditimbulkan baik positif maupun negatif bagi lingkungan sekitar. Namun umumnya, dampak negatif yang akan lebih mendominasi dari kegiatan bisnis suatu perusahaan. Dampak negatif itu sendiri dapat berupa pencemaran lingkungan akibat limbah pabrik maupun ekploitasi sumber daya alam bagi kepentingan jangka pendek semata. Dampak dari aktivitas perusahaan tidak hanya dirasakan oleh pihak yang terkait langsung dengan perusahaan. Keberadaan dan dampak aktivitas perusahaan seringkali bertentangan bahkan merugikan kepentingan pihak lain. Perbedaan kepentingan tersebut jika tidak ditindaklanjuti maka akan mempengaruhi aktivitas dan eksistensi perusahaan, oleh karena itu seharusnya perusahaan tidak hanya fokus pada kepentingan perusahaan saja, tetapi juga mencermati kepentingan pihak-pihak di luar perusahaan.

berguna untuk masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada. Corporate Social Responsibility (CSR) merupakan fenomena strategi perusahaan yang mengakomodasi kebutuhan dan kepentingan stakeholder-nya. CSR timbul sejak era dimana kesadaran akan sustainability perusahaan jangka panjang adalah lebih penting daripada sekedar profitability. Program dalam CSR ini sebaiknya dibuat berdasarkan kebutuhan masyarakat sekitar, sehingga mereka dapat merasakan manfaat dari apa yang mereka butuhkan. Seperti mendukung pengembangan industri lokal, membuka fasilitas perusahaan bagi masyarakat, dan berpartisipasi dalam proyek kesehatan masyarakat serta berbagai bentuk kegiatan yang lain. Karena program CSR itu sendiri seharusnya bukan sekedar bentuk Charity perusahaan terhadap masyarakat seperti pemberian bantuan jangka pendek yang tidak menyelesaikan permasalahan di masyarakat maupun lingkungan. Tapi kegiatan CRS ini selayaknya merupakan Coorporate Citizenship dimana program yang dibuat berdasarkan pertimbangan jangka panjang dan berkelanjutan bagi kesejahteraan masyarakat sekitar.

yang menjadikan perusahaan terlalu mendominasi dalam mengeksploitasi sumber–sumber alam serta masyarakat (sosial) yang tanpa batas untuk kemajuan perusahaan, yang berdampak pada kerusakan lingkungan, misalnya polusi air, udara, tanah, serta limbah industri yang menjadikan masyarakat sebagai imbas atas segala kerusakan yang disebabkan oleh perusahaan.

CSR sebagai komitmen sektor bisnis untuk mendukung terciptanya pembangunan yang berkelanjutan, sehingga sebagai salah satu perwujudannya, perusahaan harus mendistribusikan keuntungan-keuntungan ekonomi yang diperolehnya tidak hanya kepada para pemilik modal, tetapi kepada segenap stakeholder termasuk masyarakat. Pertanggungjawaban sosial perusahaan merupakan konsep yang penting untuk dilaksanakan perusahaan guna menciptakan hubungan timbal balik yang saling sinergis antara perusahaan dengan masyarakat dan lingkungan sekitarnya. Pertanggungjawaban sosial perusahaan merupakan pertimbangan utama dalam pengambilan keputusan oleh investor.

Dalam konteks pembangunan saat ini, tanggungjawab perusahaan tidak lagi

hanya berpusat pada aspek secara ekonomis semata, yaitu nilai perusahaan yang

direfleksikan dalam kondisi keuangan, namun juga harus memperhatikan

tanggungjawab pada aspek sosial dan lingkungannya. Perusahaan bukan lagi sekedar

kegiatan ekonomi untuk menciptakan profit demi kelangsungan usahanya, melainkan

juga bertanggungjawab terhadap aspek sosial dan lingkungannya. Perusahaan yang

hanya menggantungkan semata-mata pada kondisi kesehatan finansialnya saja tidak

apabila perusahaan memperhatikan aspek terkait lainnya, yaitu aspek sosial dan

lingkungan (Rudito, Budimanta, Prasetijo: 2004).

Terdapat beberapa contoh kasus, terkait permasalahan yang muncul

dikarenakan perusahaan dalam melaksanakan operasinya kurang memperhatikan

kondisi lingkungan dan sosial di sekitarnya. Salah satunya yang terjadi di Indonesia

adalah konflik antara masyarakat papua dengan PT Freeport Indonesia yang

merupakan perusahaan tambang terbesar di Indonesia yang berlokasi di Papua.

Penggunaan lahan tanah adat, perusakan dan penghancuran lingkungan hidup, penghancuran perekonomian, dan pengikaran eksistensi penduduk Amungme merupakan kenyataan pahit yang harus diterima rakyat Papua akibat keberadaan operasi penambangan PT. Freeport Indonesia. Bencana kerusakan lingkungan hidup dan komunitas lain yang ditimbulkan adalah jebolnya Danau Wanagon hingga tiga kali (20 Juni 1998; 20-21 Maret 2000; 4 Mei 2000) akibat pembuangan limbah yang sangat besar kapasitasnya dan tidak sesuai dengan daya dukung lingkungan (Rudito dan Famiola, 2007)

kalangan dunia usaha mesti merespon dan mengembangkan isu tanggung jawab sosial sejalan dengan operasi usahanya. Pertama, perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar bila perusahaan memperhatikan kepentingan masyarakat. Kedua, kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang bersifat simbiosis mutualisme. Ketiga, kegiatan tanggung jawab sosial merupakan salah satu cara untuk meredam atau bahkan menghindari konflik sosial.

development memberikan dampak kepada perkembangan devinisi dan konsep CSR selanjutnya. Sebagai contoh The Organization for economic cooperation and Development (OECD) merumuskan CSR sebagai “Kontribusi bisnis bagi pembangunan berkelanjutan serta adanya perilaku korporasi yang tidak semata-mata menjamin adanya pengembalian bagi pemegang saham, upah bagi para karyawan, dan pembuatan produk serta jasa bagi para pelanggan, melainkan perusahaan bisnis juga harus memberi perhatian terhadap berbagai hal yang dianggap penting serta nilai-nilai masyarakat”.

Perusahaan meyakini bahwa program CSR merupakan investasi demi pertumbuhan dan keberlanjutan (sustainability) usaha. Artinya, CSR bukan lagi dilihat sebagai sentra biaya (cost centre) melainkan sentra laba (profit center) di masa yang akan datang. Logikanya adalah bila CSR diabaikan, kemudian terjadi insiden, maka biaya untuk mengcover resikonya jauh lebih besar ketimbang nilai yang hendak dihemat dari alokasi anggaran CSR itu sendiri. Belum lagi resiko non-finansial yang berpengaruh buruk pada citra korporasi dan kepercayaan masyarakat pada perusahaan. Dengan demikian, CSR bukan lagi sekedar aktifitas tempelan yang kalau terpaksa bisa dikorbankan demi mencapai efisiensi, namun CSR merupakan nyawa korporasi. CSR telah masuk kedalam jantung strategi korporasi. CSR disikapi secara strategis dengan melakukan inisiatif CSR dengan strategi korporsi. Caranya, inisatif CSR dikonsep untuk memperbaiki konteks kompetitif korporasi yang berupa kualitas bisnis tempat korporasi beroperasi.

CSR, diantarnya diatur dalam Undang-Undang Perseroan Terbatas (PT) No.40 Tahun 2007 dalam pasal 74 yang bunyinya adalah:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan,

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran,

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan, (4) Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

Selain Undang-undang PT, peraturan lain yang sifatnya umum namun terkait dengan kewajiban pelaksanaan Tanggungjawab Sosial Perusahaan adalah UU No.25 Tahun 2007 tentang Penanaman Modal. Pasal 15 (b) menyatakan bahwa: "Setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan."

” Kontrak Kerja Sama sebagaimana dimaksud dalam ayat (1) wajib memuat paling sedikit ketentuan-ketentuan pokok yaitu : (p). pengembangan masyarakat sekitarnya dan jaminan hak-hak masyarakat adat.”

Berbagai penelitian terdahulu telah dilakukan untuk menganalisis pengaruh profitabilitas dan size perusahaan terhadap Corporate Social Responsibility Disclosure, namun belum menunjukkan hasil yang konsisten. Misalnya Penelitian yang telah dilakukan oleh Rosmasita (2007) yang menguji pengaruh kepemilikan manajemen, leverage, ukuran perusahaan dan profitabilitas

pada perusahaan manufaktur. Hasil penelitian menunjukkan bahwa secara simultan

semua variabel independen berpengaruh signifikan terhadap pengungkapan sosial.

Tetapi secara parsial hanya variabel kepemilikan manajemen yang berpengaruh

mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Saputri (2011) menguji profitabilitas,leverage,size, kepemilikan saham publik pada perusahaan

manufaktur yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa profitabilitas,

leverage, ukuran perusahaan dan kepemilikan saham publik secara simultan memiliki

pengaruh terhadap pengungkapan sosial perusahaan. Profitabilitas, ukuran perusahaan

dan kepemilikan saham publik secara parsial memiliki pengaruh yang signifikan

terhadap pengungkapan sosial. Berdasarkan perbedaan penelitian-penelitian di atas,

penelitian ini bermaksud untuk meneliti kembali apakah profitabilitas dan ukuran

perusahaan mempunyai pengaruh atau tidak terhadap pengungkapan tanggung jawab

sosial perusahaan.

Maka judul penelitian ini adalah “Pengaruh Profitabilitas Dan Size Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia “.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah sebagai berikut :

1. Apakah profitabilitas berpengaruh terhadap pengungkapan tanggung jawab

sosial perusahaan yang terdaftar di Bursa Efek Indonesia baik secara

simultan maupun secara parsial ?

C. Tujuan Penelitian

Sesuai dengan permasalahan dalam penelitian ini, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh antara profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui dan menganalisis pengaruh antara ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI).

D. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Pihak Peneliti

Penelitian ini diharapkan dapat memberikan tambahan wawasan pengetahuan dalam pengembangan ilmu ekonomi, khususnya di bidang akuntansi. Hasil penelitian ini juga diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan pengungkapan tanggung jawab sosial perusahaan.

2. Bagi Pihak Perusahaan / Manajemen

dengan pengungkapan informasi sosial dalam laporan keuangan yang disajikan.

3. Bagi Pihak Investor

Penelitian ini diharapkan dapat dijadikan sebagai referensi atau masukan bagi investor dalam pengambilan keputusan investasi.

4. Bagi Masyarakat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Tanggung Jawab Sosial Perusahaan

Corporate Social Responsibility dalam bahasa Indonesia dikenal dengan tanggungjawab sosial perusahaan sedangkan di Amerika, konsep ini seringkali disamakan dengan corporate citizenship. Pada intinya, keduanya dimaksudkan sebagai upaya perusahaan untuk meningkatkan kepedulian terhadap masalah sosial dan lingkungan dalam kegiatan usaha dan juga pada cara perusahaan berinteraksi dengan stakeholder yang dilakukan secara sukarela. Selain itu, tanggungjawab sosial perusahaan diartikan pula sebagai komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan dan masyarakat setempat (lokal) dalam rangka meningkatkan kualitas kehidupan.

Dalam hal ini belum ada definisi tunggal mengenai pengertian dari CSR. The World Business Council for Sustainable Development (WBCSD), lembaga internasional yang berdiri tahun 1995 dan beranggotakan lebih dari 120 perusahaan multinasional yang berasal dari 30 negara memberikan definisi CSR sebagai Continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workforce and

adalah “komitmen dunia usaha untuk terus menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas” (Wibisono, 2007).

Definisi lain mengenai CSR juga dilontarkan oleh World Bank yang memandang CSR sebagai “the commitment of business to contribute to sustainable economic development working with amployees and their

representatives the local community and society at large to improve quality of life,

in ways that are both good for business and good for development”. Yaitu sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawn serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas hidup, dengan cara-cara yang bermanfaat bagi bisnis sendiri maupun untuk pembangunan (Kiroyan, 2006).

Sejalan dengan definisi di atas, Maignan dan Farrel (2004) mendefenisikan CSR sebagai “ A business acts in socially responsible manner when its decision and actions for balance diverse when its decision and actinons for and balance diverse stakeholder interest”. Definisi ini menekankan perlunya memberikan perhatian secara seimbang terhadap kepentingan berbagai stakeholder yang beragam

dalam setiap keputusan dan tindakan yang diambil oleh pelaku bisnis melalui perilaku

Tanggung jawab sosial perusahaan (Corporate Social Responsibility) adalah suatu konsep bahwa suatu organisasi khususnya (namun bukan hanya) perusahaan adalah memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham, komunitas, dan lingkungan dalam aspek operasional perusahaan. Tanggung jawab sosial berhubungan erat dengan dengan “pembangunan berkelanjutan”, dimana ada argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata berdasarkan faktor keuangan, misalnya keuntungan atau dividen melainkan juga harus berdasarkan konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka panjang. Definisi ini memberikan pemahaman bahwa tanggung jawab sosial pada dasarnya adalah komitmen perusahaan terhadap tiga (3) elemen yaitu ekonomi, sosial, dan lingkungan.

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan bahwa

tanggung jawab perusahaan dapat dibagi menjadi tiga level yaitu: basic

responsibility, organization responsibility, dan sociental responses.

a. Basic Responsibility (BR)

Pada level pertama, menghubungkan tanggung jawab yang pertama suatu perusahan,

yang muncul karena keberadaan perusahaan tersebut seperti; perusahaan harus

membayar pajak, memenuhi hukum, memenuhi standar pekerjaan, dan memuaskan

pemegang saham. Bila tanggung jawab pada level ini tidak dipenuhi akan

b. Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi

perubahan kebutuhan “Stakeholder” seperti pekerja, pemegang saham, dan

masyarakat di sekitarnya.

c. Sociental Responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan

lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan

berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam

lingkungannya secara keseluruhan.

Prinsip yang berkaitan erat dengan CSR adalah Responsibilitas yang merupakan aspek pertanggungjawaban dari setiap kegiatan perusahaan untuk melaksanakan prinsip corporate social responsibility karena dalam berusaha, sebuah perusahaan tidak akan lepas dari masyarakat sekitar, ditekankan juga pada signifikasi filantrofik yang diberikan dunia usaha kepada kepentingan pihak-pihak eksternal dimana perusahaan diharuskan memperhatikan kepentingan stakeholder perusahaan, menciptakan nilai tambah (value added) dari produk dan jasa, dan memelihara kesinambungan nilai tambah yang diciptakannya.

tetapi harus berpijak pada triple bottom lines, dimana bottom lines selain financial juga adalah sosial dan lingkungan. Karena kondisi keuangan saja tak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Berdasarkan standar dari Bank Dunia maka CSR meliputi beberapa komponen utama yakni : (1) perlindungan lingkungan; (2) jaminan kerja; (3) Hak Asasi Manusia; (4) interaksi dan keterlibatan perusahaan dengan masyarakat; (5) standar usaha; (6) pasar; (7) pengembangan ekonomi dan badan usaha; (8) perlindungan kesehatan; (9) kepemimpinan dan pendidikan; (10) bantuan bencana kemanusiaan. Bagi perusahaan yang berupaya untuk membangun citra positif perusahaannya, maka kesepuluh komponen tersebut harus diupayakan pemenuhannya.

Dampak dari pendirian perusahaan oleh pemilik modal yang tergabung dalam sebuah corporation salah satunya adalah muncul kesenjangan antara pihak perusahaan (corporate) dengan masyarakat setempat yang dapat mempengaruhi kestabilan negara, disisi lain pemerintah terkadang tidak bisa berbuat banyak dalam memenui semua tuntutan masyarakat yang merasa hak-hak atas daerahnya dilanggar termasuk hak asasi seperti terusiknya tempat tinggal dan berkurangnya mata pencarian anggota masyarakat disekitar perusahaan. Dalam meminimalisir akibat tersebut, peran dari program corporate social responsibility sangat besar.

1. Alasan Sosial

Perusahaan melakukan program CSR untuk memenuhi tanggung jawab sosial kepada masyarakat. Sebagai pihak luar yang beroperasi pada wilayah orang lain perusahaan harus memperhatikan masyarakat sekitarnya. Perusahaan harus ikut serta menjaga kesejahteraan ekonomi masyarakat dan juga menjaga lingkungan dari kerusakan yang ditimbulkan.

2. Alasan Ekonomi

Motif perusahaan dalam melakukan CSR tetap berujung pada keuntungan. Perusahaan melakukan program CSR untuk menarik simpati masyarakat dengan membangun image positif bagi perusahaan yang tujuan akhirnya tetap pada peningkatan profit.

3. Alasan Hukum

Perusahaan melakukan program CSR hanya karena adanya peraturan pemerintah. CSR dilakukan perusahaan karena ada tuntutan yang jika tidak dilakukan akan dikenai sanksi atau denda dan bukan karena kesadaraan perusahan untuk ikut serta menjaga lingkungan. Akibatnya banyak perusahaan yang melakukan CSR sekedar ikut-ikutan atau untuk menghindari sanksi dari pemerintah. Adapun peraturan ini diperkuat dengan dikeluarkannya Undang-undang PT No. 40 pasal 74 yang isinya mewajibkan pelaksanaan CSR bagi perusahaan-perusahaan yang terkait terhadap SDA dan yang menghasilkan limbah.

memberikan manfaat dalam jangka panjang bagi semua pihak yang ada dalam hal ini yaitu perusahaan,masyarakat,dan pemerintah. Dengan melaksanakan program CSR banyak sekali manfaat yang akan diperoleh, terlepas dari biaya yang dikeluarkan, diantaranya adalah sebagai berikut.

1. Manfaat Bagi Perusahaan

Manfaat yang jelas bagi perusahaan jika perusahaan memberikan tanggung jawab sosial adalah munculnya citra positif dari masyarakat akan kehadiran perusahaan di lingkungannya. Kegiatan perusahaan dalam jangka panjang akan dianggap sebagai kontribusi yang positif bagi masyarakat.

2. Manfaat Bagi Masyarakat

Selain bahwa kepentingan masyarakat diperhatikan oleh perusahaan, masyarakat juga akan mendapat pandangan baru mengenai hubungan perusahaan dan masyarakat yang barangkali selama ini hanya sekedar dipahami sebagai hubungan produsen-konsumen, atau hubungan antara penjual dan pembeli saja.

3. Manfaat Bagi Pemerintah

Pemerintah pada akhirnya tidak hanya berfungsi sebagai wasit yang menetapkan aturan main dalam hubungan masyarakat dengan dunia bisnis, dan memberikan sanksi bagi pihak yang melanggarnya. Pemerintah sebagai pihak yang mendapat legitimasi untuk mengubah tatanan masyarakat ke arah yang lebih baik akan mendapatkan partner dalam mewujudkan tatanan masyarakat tersebut.

2. Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengelompokan, pengukuran dan pelaporan juga belum diatur, jadi untuk pelaporan tanggung jawab sosial diserahkan pada masing-masing perusahaan.

Gray et al (1995) menyatakan kecendrungan pengungkapan sosial dibagi dalam tiga kelompok yaitu:

a. Decision usefullness studies

Pengungkapan sosial dilakukan karena informasi tersebut dibutuhkan oleh para pemakai laporan keuangan dan ditempatkan pada posisi yang moderatly important.

b. Economy theory studies

Sebagai agen dari suatu prinsipal yang mewakili seluruh intrest group perusahaan, pihak manajemen melakukan pengungkapan sosial sebagai upaya untuk memenuhi tuntutan publik.

c. Social and political theory studies

Pengungkapan sosial dilakukan sebagai reaksi terhadap tekanan-tekanan dari lingkungannya agar perusahaan merasa eksistensi dan aktifitasnya terlegitimasi.

Menurut Harahap (2003: 351-352) ada beberapa paradigma yang menimbulkan kecendrungan perusahaan untuk mengungkapkan tanggung jawab sosialnya,yaitu :

a. Kecenderungan Terhadap Kesejahteraan Sosial

b. Kecendrungan Terhadap Kesadaran Lingkungan

Kecendrungan ini berdasarkan kenyataan bahwa manusia adalah makhluk di antara bermacam-macam makhluk yang mendiami bumi yang saling mempunyai keterkaitan dan sebab akibat serta dibatasi oleh sifat keterbatasan dunia itu sendiri, baik sosial, ekonomi, dan politik. Akibat semakin meningkatnya kesadaran perusahaan terhadap kenyataan tersebut, sehingga timbul kebutuhan tentang perlunya melakukan pertanggungjawaban sosial kepada stakeholder.

c. Perspektif Ekosistem

Dalam perspektif ini perusahaan sadar bahwa kegiatan ekonomi yang dilakukan akan menimbulkan dampak bagi ekosistem yang berada di sekitarnya.

d. Ekonomisasi vs Sosialisasi

Ekonomi mengarahkan perhatian hanya kepada kepuasan individual sebagai unit yang selalu mempertimbangkan cost dan benefit tanpa memperhatikan kepentingan masyarakat. Sebaliknya, sosialis menfokuskan perhatiannya terhadap kepentingan sosial dan selalu memperhatikan efek sosial yang ditimbulkan oleh kegiatannya.

antara perusahaan dengan masyarakat—baik yang sifatnya eksplisit maupun implisit—yang timbul karena interaksi perusahaan dengan lingkungan sosialnya, membawa konsekuensi perusahaan harus bertanggungjawab tidak hanya terhadap kesejahteraan pemegang saham, tetapi juga memiliki tanggung jawab sosial, yaitu tanggung jawab untuk memaksimalkan kesejahteraan sosial (Belkaoui, 2000). Kasus pencemaran Teluk Buyat oleh PT Newmont, kasus produk mengandung enzim babi yang pernah menimpa PT Ajinomoto, serta demonstrasi para karyawan akibat ketidakadilan perusahaan di berbagai kota membuktikan bahwa mengabaikan tanggung jawab sosial akan berakibat pada munculnya berbagai masalah yang dapat membahayakan kelangsungan hidup perusahaan. Itulah sebabnya mengapa perusahaan perlu melakukan pengungkapan sosial. Pengungkapan sosial merupakan wujud pertanggungjawaban sosial perusahaan (corporate social responsibility). Melalui pengungkapan sosial pada laporan tahunan, masyarakat dapat memantau aktivitas-aktivitas yang dilakukan oleh perusahaan dalam rangka memenuhi tanggung jawab sosialnya. Dengan cara demikian, perusahaan akan memperoleh perhatian, kepercayaan dan dukungan dari masyarakat sehingga perusahaan dapat tetap eksis.

persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan alternatif kedua dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber utama kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan (Gray et.al dalam Sembiring, 2005).

Menurut Murtanto (2006) dalam Media Akuntansi, pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial secara sukarela antara lain:

1. Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analissis secara sederhana lebih baik daripada tidak sam sekali.

2. Product Differentiation

yang peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

3. Enlightened Self Interest

Perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Dalam menyusun dan mengungkapkan informasi tentang aktivitas pertanggungjawaban sosial perusahaan, ada beberapa hal yang berkaitan dengan pelaporan sosial perusahaan, yaitu sebagai berikut:

a. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

b. Energi, meliputi konservasi energi, efisiensi energi, dll.

c. Praktik bisnis yang wajar, meliputi, pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial. d. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam

kaitan dengan pelayanan kesehatan, pendidikan dan seni. e. Produk, meliputi keamanan, pengurangan polusi, dll

reporting disclosure, pemakai laporan keuangan akan dapat menganalisis sejauh mana perhatian dan tanggung jawab sosial perusahaan dalam menjalankan bisnis.

3. Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial

Dalam penelitian ini, faktor-faktor yang mempengaruhi pengungkapan tanggung

jawab sosial perusahaan diproksikan dalam UkuranPerusahaan dan Profitabilitas. a. Ukuran perusahaan (size)

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata– rata total aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Terdapat tiga alternatif yang digunakan untuk menghitung size perusahaan, yaitu total asset, penjualan bersih dan kapitalisasi pasar.

informasi yang lebih banyak dari perusahaan kecil. Selain daripada teori agensi dan sorotan banyak pihak, sumber daya besar juga mempengaruhi ukuran perusahaan. Perusahaan besar memiliki sumber daya yang besar. Dengan sumber daya yang besar tersebut, perusahaan perlu dan mampu membiayai penyediaan informasi untuk keperluan internal. Informasi itu sekaligus menjadi bahan untuk keperluan pengungkpan informasi kepada pihak eksterna, sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap. Sebaliknya, perusahaan dengan sumber daya yang relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar (Marwata, 2001). Dengan demikian, biaya pengumpulan, pemrosesan, dan penyajian informasi pada perusahaan besar merupakan suatu kebutuhan yaitu untuk kepentingan pelaporan internal dan eksternal perusahaan, sehingga pengungkapan informasi bagi perusahaan besar bukanlah suatu masalah. Perusahaan besar juga berkemungkinan memperoleh keuntungan-keuntungan dengan mengungkapkan informasi yang memadai dalam laporan tahunan, misalnya kemudahan untuk memasarkan saham dan kemudahan memperoleh dana dari pasar modal. Sedangkan perusahaan kecil umumnya sulit untuk mendapatkan dana dari pasar modal, mengingat pembatasan ukuran aset bila terjun ke bursa, sehingga perusahaan kecil tidak dapat menikmati keuntungan dari pengungkapan informasi yang memadai (Tjakradinata,2000).

konsisten berpengruh signifikan terhadap luas pengungkapan dalam penelitian sebelumnya, yaitu penelitian yang dilakukan Cerf (1961), Shingvi and Desai (1971), dan Marwata (2001).

b. Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini disebut juga rasio rentabilitas.Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri, 2008:304).

Rasio yang termasuk rasio profitabilitas antara lain: 1. Gross profit margin (margin laba kotor)

Gross profit margin merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009:18).

2. Net profit margin (margin laba bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. 3. Rentabilitas ekonomi/daya laba besar/basic earning power

4. Return on investment

Return on investment merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva.

5. Return on equity

Return on equity merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

Pengaruh profitabilitas terhadap pengungkapan CSR tercermin dalam teori agensi yang menjelaskan bahwa semakin besar perolehan laba yang didapat, semakin luas pula informasi sosial yang diungkapkan perusahaan untuk mengurangi

biaya keagenan yang muncul. Dengan demikian, semakin tinggi tingkat profitabilitas

perusahaan maka semakin besar pengungkapan informasi sosialnya.

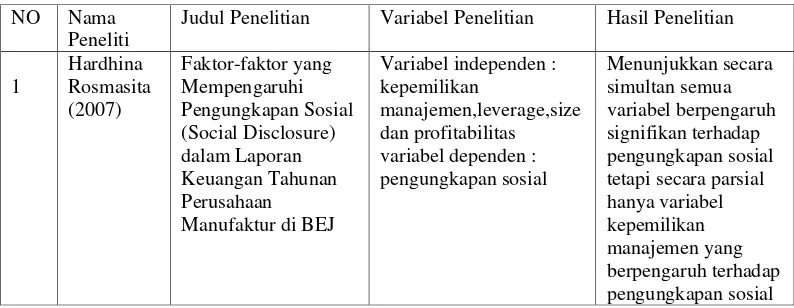

B. Tinjauan Penelitian Terdahulu

[image:43.595.113.510.549.703.2]Penelitian terdahulu yang mendukung penelitian ini disajikan pada Tabel 2.1.

TABEL 2.1

Tinjauan Penelitian Terdahulu

NO Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Hardhina Rosmasita (2007) Faktor-faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan Perusahaan Manufaktur di BEJ

Variabel independen : kepemilikan

2 Sri Sulastini (2007) Pengaruh Karakteristik Perusahaan terhadap Social Disclosure Perusahaan Manufaktur yang

telah go public

Variabel independen :

size, profitabilitas, ukuran dewan komisaris dan profile variabel dependen : adalah pengungkapan sosial Menunjukkan bahwa secara simultan semua variabel independen berpengaruh signifikan terhadap pengungkapan sosial tetapi secara parsial hanya variabel profitabilitas yang tidak berpengaruh terhadap pengungkapan sosial 3 Andre Christian Sitepu (2008)

Faktor – faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Tahunan Manufaktur yang terdaftar di Bursa Efek Jakarta

Variabel independen: Ukuran dewan komisaris,

tingkat leverage, ukuran

perusahaan, tingkat profitabilitas Variabel dependen: Pengungkapan sosial

Menunjukkan secara parsial hanya variabel dewan komisaris dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan. ukuran dewan komisaris, ukuran perusahaan dan profitabilitas secara simultan memiliki kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur yang terdaftar 4 Ririn Saputri (2011) Pengaruh Karakteristik Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di BEI

Variabel independen: profitabilitas,leverage,siz e, kepemilikan saham publik Variabel dependen: pengungkapan sosial Menunjukkan secara simultan semua variable memiliki pengaruh terhadap pengungkapan sosial perusahaan. Profitabilitas, ukuran perusahaan dan kepemilikan saham publik secara parsial memiliki pengaruh yang signifikan terhadap

pengungkapan sosial.

variable yaitu profitabilitas, leverage, size, kepemilikan saham publik memiliki

pengaruh terhadap pengungkapan sosial perusahaan. Profitabilitas, ukuran perusahaan

dan kepemilikan saham publik secara parsial memiliki pengaruh yang signifikan

terhadap pengungkapan sosial.

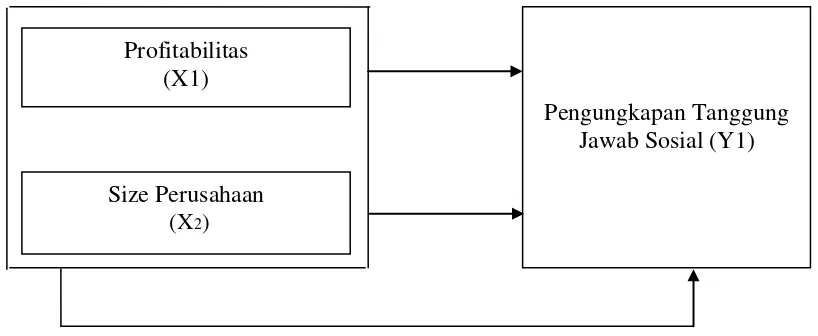

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual penelitian adalah suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainya dari masalah yang ingin diteliti. Kerangka konsep ini gunanya untuk menghubungkan atau menjelaskan secara panjang lebar mengenai variabel-variabel yang akan diteliti. Kerangka konseptual dari penelitian ini dapat dilihat pada Gambar 2.2.

[image:46.595.100.509.422.590.2]Sumber : Diolah Peneliti, 2013

Gambar 2.2

Kerangka Konseptual Penelitian

Profitabilitas diukur dengan menggunakan Return On Asset (ROA) yang merupakan rasio antar laba bersih yang berbanding terbalik dengan keseluruhan aktiva untuk menghasilkan laba. Rasio ini menunjukan berapa besar laba bersih

Pengungkapan Tanggung Jawab Sosial (Y1) Profitabilitas

(X1)

Size Perusahaan

yang diperoleh perusahaan diukur dari nilai aktivanya. Semakin tinggi profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya. Ukuran perusahaan ditunjukkan oleh total asset, penjualan bersih dan kapitalisasi pasar. Penelitian ini diukur dengan menggunakan total asset. Semakin besar total asset, penjualan bersih dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut.

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya melalui suatu penelitian.

Berdasarkan perumusan masalah dan kerangka konseptual peneliti menentukan dan

akan menguji hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh terhadap pengungkapan tanggungjawab sosial pada Perusahaan Manufaktur yang terdaftar di BEI

H2 : Size Perusahaan berpengaruh terhadap pengungkapan tanggungjawab sosial pada Perusahaan Manufaktur yang terdaftar di BEI.

H3 : Profitabilitas dan Size Perusahaan berpengaruh secara simultan terhadap pengungkapan tanggung jawab sosial.

BAB 3

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif kasual (causal assosiative research) Menurut Sugiyono (2005:11), asosiatif – kausal adalah penelitian yang mencari hubungan antara dua variabel atau lebih. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain. Dengan menggunakan penelitian asosiatif dapat diketahui hubungan antara variabel X1 (profitabilitas), X2 (size perusahaan) terhadap

Y (pengungkapan tanggung jawab sosial) secara simultan maupun parsial.

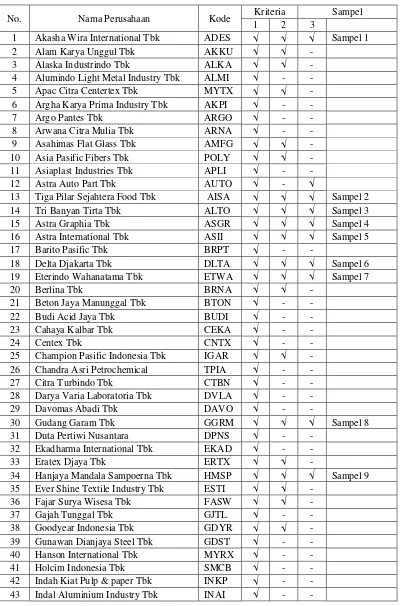

B. Populasi dan Sampel Penelitian

sehingga memungkinkan data laporan perusahaan tersebut diperoleh dalam penelitian ini.

Pengertian sampel menurut Erlina (2008:75) adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah “purposive sampling“ yaitu sebuat metode pemilihan sample berdasarkan suatu kriteria tertentu (Jogiyanto, 2004). Adapun kriteria yang digunakan untuk pengambilan sampel ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI selama tahun 2010-2012 dan tidak didelisting pada tahun 2010-2012.

2. Perusahaan tersebut mempublikasikan laporan keuangan yang lengkap dan telah diaudit pada periode 2010-2012.

3. Perusahaan tersebut menyediakan informasi mengenai pelaksanaan CSR dalam laporan tahunannya pada tahun 2010-2012.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan Manufaktur

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

1 Akasha Wira International Tbk ADES √ √ √ Sampel 1

2 Alam Karya Unggul Tbk AKKU √ √ -

3 Alaska Industrindo Tbk ALKA √ √ -

4 Alumindo Light Metal Industry Tbk ALMI √ - -

5 Apac Citra Centertex Tbk MYTX √ √ -

6 Argha Karya Prima Industry Tbk AKPI √ - -

7 Argo Pantes Tbk ARGO √ - -

8 Arwana Citra Mulia Tbk ARNA √ - -

9 Asahimas Flat Glass Tbk AMFG √ √ -

10 Asia Pasific Fibers Tbk POLY √ √ -

11 Asiaplast Industries Tbk APLI √ - -

12 Astra Auto Part Tbk AUTO √ - √

13 Tiga Pilar Sejahtera Food Tbk AISA √ √ √ Sampel 2

14 Tri Banyan Tirta Tbk ALTO √ √ √ Sampel 3

15 Astra Graphia Tbk ASGR √ √ √ Sampel 4

16 Astra International Tbk ASII √ √ √ Sampel 5

17 Barito Pasific Tbk BRPT √ - -

18 Delta Djakarta Tbk DLTA √ √ √ Sampel 6

19 Eterindo Wahanatama Tbk ETWA √ √ √ Sampel 7

20 Berlina Tbk BRNA √ √ -

21 Beton Jaya Manunggal Tbk BTON √ - -

22 Budi Acid Jaya Tbk BUDI √ - -

23 Cahaya Kalbar Tbk CEKA √ - -

24 Centex Tbk CNTX √ - -

25 Champion Pasific Indonesia Tbk IGAR √ √ -

26 Chandra Asri Petrochemical TPIA √ - -

27 Citra Turbindo Tbk CTBN √ - -

28 Darya Varia Laboratoria Tbk DVLA √ - -

29 Davomas Abadi Tbk DAVO √ - -

30 Gudang Garam Tbk GGRM √ √ √ Sampel 8

31 Duta Pertiwi Nusantara DPNS √ - -

32 Ekadharma International Tbk EKAD √ - -

33 Eratex Djaya Tbk ERTX √ √ -

34 Hanjaya Mandala Sampoerna Tbk HMSP √ √ √ Sampel 9

35 Ever Shine Textile Industry Tbk ESTI √ √ -

36 Fajar Surya Wisesa Tbk FASW √ √ -

37 Gajah Tunggal Tbk GJTL √ - -

38 Goodyear Indonesia Tbk GDYR √ √ -

39 Gunawan Dianjaya Steel Tbk GDST √ - -

40 Hanson International Tbk MYRX √ - -

41 Holcim Indonesia Tbk SMCB √ - -

42 Indah Kiat Pulp & paper Tbk INKP √ - -

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

44 Indo Acitama Tbk SRSN √ √ -

45 Indo Rama Synthetic Tbk INDR √ - -

46 Indocement Tunggal Prakasa Tbk INTP √ - -

47 Indofarma Tbk INAF √ - -

48 Indofood CBP Sukses Makmur Tbk ICBP √ - -

49 Indofood Sukses Makmur Tbk INDF √ - -

50 Indomobil Sukses International Tbk IMAS √ √ √ Sampel 10

51 Indopoly Swakarsa Industry Tbk IPOL √ √ -

52 Indospring Tbk INDS √ √ -

53 Intan Wijaya International Tbk INCI √ √ -

54 Inti Keramik Alam Asri Industri Tbk IKAI √ - -

55 Itamaraya Tbk ITMA √ - -

56 Jakarta Kyoei Steel Work LTD Tbk JKSW √ - -

57 Japfa Comfeed Indonesia Tbk JPFA √ - -

58 Jaya Pari Steel Tbk JPRS √ √ -

59 Jembo Cable Company Tbk JECC √ √ -

60 Kabelindo Murni Tbk KBLM √ √ -

61 Kalbe Farma Tbk KLBF √ √ √ Sampel 11

62 Karwell Indonesia Tbk KARW √ - -

63 Kedawung Setia Industrial Tbk KDSI √ - -

64 Keramika Indonesia Assosiasi Tbk KIAS √ - -

65 Kertas Basuki Rachmat Indonesia Tbk KBRI √ √ -

66 Kimia Farma Tbk KAEF √ - -

67 KMI Wire and Cable Tbk KBLI √ - -

68 Krakatau Steel Tbk KRAS √ √ -

69 Langgeng Makmur Industry Tbk LMPI √ √ -

70 Lautan Luas Tbk LTLS √ √ -

71 Lion Metal Works Tbk LION √ √ √ Sampel 12

72 Lionmesh Prima Tbk LMSH √ - √

73 Malindo Feedmill Tbk MAIN √ - -

74 Multipolar Tbk MLPL √ √ √ Sampel 13

75 Martina Berto Tbk MBTO √ - -

76 Mayora Indah Tbk MYOR √ - -

77 Merck Tbk MERK √ - -

78 Mulia Industrindo Tbk MLIA √ √ -

79 Multi Bintang Indonesia Tbk MLBI √ √ -

80 Multi Prima Sejahtera Tbk LPIN √ √ -

81 Multistrada Arah Sarana Tbk MASA √ √ -

82 Mustika Ratu Tbk MRAT √ - -

83 Nippon Indosari Corporindo Tbk ROTI √ - -

84 Samindo Resources Tbk MYOH √ √ √ Sampel 14

85 Nippress TBk Tbk NIPS √ √ √ Sampel 15

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

87 Pan Asia Filament Inti Tbk PAFI √ - -

88 Pan Asia Indosyntec Tbk HDTX √ - -

89 Pan Brothers Tbk PBRX √ - √

90 Pelangi Indah Canindo Tbk PICO √ √ -

91 Pelat Timah Nusantara Tbk NIKL √ - -

92 Perdana Bangun Pusaka Tbk KONI √ √ -

93 Pioneerindo Gourmet International Tbk PTSP √ √ √ Sampel 16

94 Polychem Indonesia Tbk VOKS √ - -

95 Prashida Aneka Niaga Tbk PSDN √ - -

96 Prima alloy steel Universal Tbk PRAS √ √ -

97 Primarindo Asia Infrastructure Tbk BIMA √ √ -

98 Pyridam Farma Tbk PYFA √ - -

99 Ricky Putra Globalindo Tbk RICY √ - -

100 Sat Nusa Persada Tbk PTSN √ √ -

101 Schering Plough Indonesia Tbk SCPI √ - -

102 Sekar Laut Tbk SKLT √ √ -

103 Sekawan Intipratama Tbk SIAP √ - -

104 Bentoel International Investama Tbk RMBA √ √ √ Sampel 17

105 Selamat Sempurna Tbk SMSM √ √ √ Sampel 18

106 Semen Gresik Tbk SMGR √ √ -

107 Siantar Top Tbk STTP √ - -

108 Siearad Produce Tbk SIPD √ √ -

109 Siwani Makmur Tbk SIMA √ - -

110 Sorini Agro Asia Corporindo Tbk SOBI √ - -

111 Sumalindo Lestari Jaya Tbk SULI √ - -

112 Sumi Indo Kabel Tbk IKBI √ - -

113 Sunson Textile Manufacturer Tbk SSTM √ - -

114 Suparma Tbk SPMA √ - -

115 Supreme Cable Manufacturing and Commerce Tbk SCCO √ √ -

116 Surabaya Agung Industri Pulp & Kertas Tbk SAIP √ √ -

117 Surya Intrindo Makmur Tbk SIMM √ - -

118 Surya Toto Indonesia Tbk TOTO √ - -

119 Taisho Pharmaceutical Indonesia Tbk SQBI √ - -

120 Tembaga Mulia Semanan Tbk TBMS √ - -

121 Tempo Scan Pasific Tbk TSPC √ - -

122 Mandom Indonesia Tbk TCID √ √ √ Sampel 19

123 Titan Kimia Nusantara Tbk FPNI √ √ -

124 Toba Pulp Lestari Tbk INRU √ √ -

125 Trias Sentosa Tbk TRST √ √ -

126 Ultrajaya Milk Industry and Trading Company Tbk ULTJ √ √ √ Sampel 20

127 Unggul Indah Cahaya Tbk UNIC √ √ -

128 Unilever Indonesia Tbk UNVR √ - -

129 Unitex Tbk UNTX √ √ -

130 Voksel Electric Tbk VOKS √ - -

131 Yana Prima Hasta Persada Tbk YPAS √ - -

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif, yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan selama periode 2010-2012 yang di dapat dari situs Bursa Efek Indonesia, www.idx.co.id. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel-variabel penelitian yaitu:

1. informasi mengenai indeks pengungkapan informasi sosial 2. informasi mengenai profitabilitas

3. informasi mengenai ukuran perusahaan

D. Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap pertama, peneliti melakukan studi pustaka, yaitu dengan mencari literatur, buku-buku yang berhubungan dengan penelitian yang akan dilakukan, maupun penelitian terdahulu. Pada tahap kedua, peneliti mengumpulkan data sekunder melalui media internet dengan mengambil data website Bursa Efek Indonesia

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan oleh peneliti dalam penelitian ini adalah sebagai berikut :

1. Variabel Dependen

ini adalah pengungkapan informasi sosial. Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stockholders, yang melebihi tanggung jawab organisasi di bidang hukum. Pengungkapan CSR adalah pengungkapan informasi yang berkaitan dengan tanggung jawab perusahaan di dalam laporan tahunan. Pengukuran CSR mengacu ada 78 item pengungkapan yang digunakan oleh Siregar (2008). Pengukuran variabel ini dengan indeks pengungkapan sosial, selanjutnya ditulis CSR dengan membandingkan jumlah pengungkapan yang diharapkan. Pengungkapan sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi 13 item lingkungan, 7 item energi, 8 item kesehatan dan keselamatan kerja, 29 item lain-lain tenaga kerja, 10 item produk, 9 item keterlibatan masyarakat, dan 2 item umum (Siregar,2008).

Indeks Informasi Sosial = jumlah skor pengungkapan sosial Jumlah skor maksimal

2. Variabel Independen

Variabel Independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen atau variabel lainnya (Sugiyono,2008). Variabel Independen yang diteliti dalam penelitian ini terdiri dari ukuran perusahaan dan profitabilitas.

a. Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba selama pereode tertentu pada tingkat penjualan, asset dan modal saham tertentu. Profitabilitas dalam penelitian ini diukur dengan Return On Asset (ROA) untuk mengukur tingkat pengembalian investasi total.

ROA = Laba Bersih Setelah Pajak Total Aktiva

b. Ukuran perusahaan

Informasi Sosial dan ROA dengan Size Perusahaan tidak sebanding sehingga perlu disederhanakan agar menjadi sebanding dan memudahkan penghitungan.

[image:56.595.109.533.268.539.2]Size = LN(Total Aktiva)

Tabel 3.2

Operasional Variabel

Sumber : Penulis (2013)

F. Metode Analisis Data

Data penelitian yang telah dikumpulkan diolah, kemudian akan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Dalam penelitian ini, metode analisis data yang dilakukan adalah dengan analisis

Variabel Dependen

Variabel Definisi Pengukuran Skala

Data Sumber Data Pengungkapan informasi sosial Data yang diungkap oleh perusahaan berkaitan dengan aktivitas sossialnya

Jumlah skor pengungkapan sosial

Jumlah skor maksimal

Indeks Annual Report Variabel Independen Profitabilitas Kemampuan perusahaan untuk menghasilkan laba

Laba Bersih Setelah Pajak Total Aktiva Rasio Financial Report Audited Ukuran Perusahaan Menunjukkan besar kecilnya suatu perusahaan

LN (Total Aktiva) Rasio Financial

statistik yang mengunakan regresi linier berganda dan menggunakan software SPSS 16. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut:

1. Uji Asumsi Klasik

Peneliti melakukan uji asumsi klasik sebelum melakukan uji hipotesis. Dikarenakan data yang digunakan adalah data sekunder, maka untuk menetapkan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi.

a. Uji Normalitas

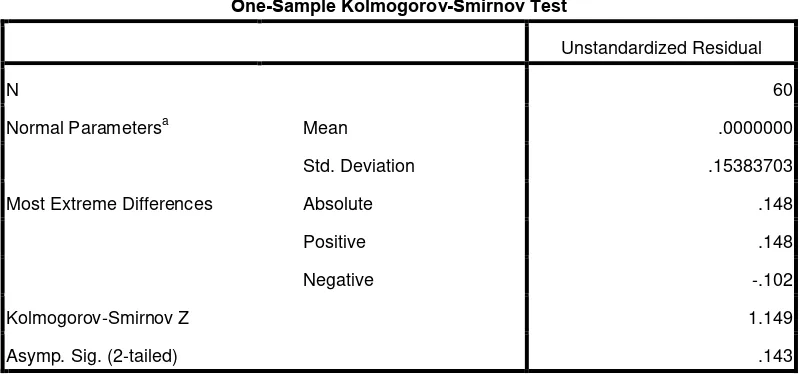

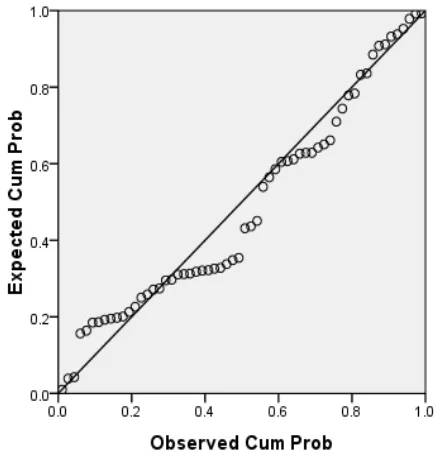

Sebelum dilakukan analisis terhadap hasil regresi perlu dilakukan pengujian terhadap kenormalan data dari penelitian yang dilakukan. Hal ini dilakukan untuk memenuhi syarat dari pengujian parametrik dimana data harus berdistribusi normal. Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Jadi uji normalitas bukan dilakukan pada masing-masing variabel tetapi pada nilai residualnya. Menurut Ghozali (2005;115) untuk menguji apakah data berdistribusi normal atau tidak, digunakan uji stastik Kolmogorov-Smirnov Test (K-S). Uji ini dilakukan untuk memastikan secara statistik apakah data disepanjang garis diagonal berdistribusi normal. Data dikatakan normal apabila hasil pengujian menunjukkan nilai siginifikan diatas 0.05, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka distribusi data adalah tidak normal.

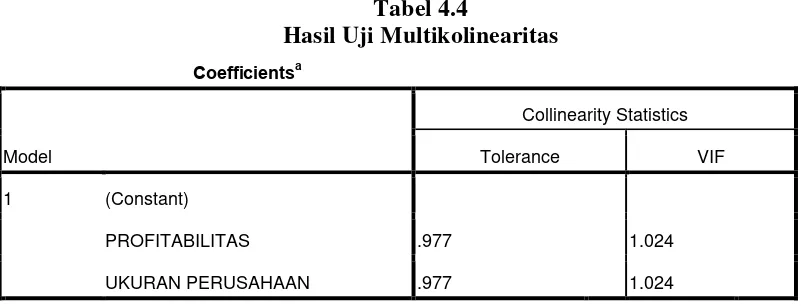

b. Uji Multikolinearitas

bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya (dependen) menjadi terganggu. Pengujian multikolineritas dilakukan dengan melihat nilai tolerance dan lawannya Variance Inflation factor (VIF) antar variabel independen. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variavel independen lainnya. Batasan umum yang dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,1 atau VIF > 10.

c. Uji Heteroskedastisitas

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu

periode saat ini (t) dengan periode sebelumnya (t -1). Secara sederhana adalah bahwa analisis regresi dilakukan untuk melihat pengaruh antara variabel bebas terhadap variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan data observasi sebelumnya. Jika terjadi korelasi, maka terdapat problem autokorelasi. Autokorelasi muncul karena ada observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (D-W). Menurut Singgih Santoso (2000), jika angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi. Berikut ini adalah kriteria untuk penilaian terjadinya autokorelasi.

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

2. Pengujian Hipotesis

Analisis statistik untuk pengujian hipoteis dilakukan dengan model regresi linier berganda yang digunakan untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Model regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi – asumsi klasik statistik baik multikolinearitas, heterokedastisitas dan autokorelasi. Model regresi linier berganda yang digunakan sebagai berikut.

Y = a + b1X1 + b2X2 + e

Keterangan:

Y = Indeks Pengungkapan Informasi Sosial a = Konstanta

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah perbandingan antara variasi Y (dependen) yang dijelaskan oleh x1 dan x2 (independen) secara bersama-sama dibanding dengan variasi total Y. Tidak ada ukuran yang pasti berapa besarnya R2 untuk mengatakan bahwa suatu pilihan variabel sudah tepat. Nilai koefisien determinasi berada diantara nol dan satu. Jika R2 semakin besar atau mendekati 1, maka model makin tepat karena variable independen (X) memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variable dependen (Y). Sebaliknya, R2 semakin kecil (mendekati nol) maka dapat dikatakan kemampuan variable-variabel independen (X) dalam menjelaskan variable dependen (Y) amat terbatas.

b. Uji Regresi Parsial (Uji t)

Uji Regresi Parsial (Uji t) dilakukan untuk mengetahui hubungan yang signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Pengujian melalui uji t dilakukan dengan membandingkan t-hitung dengan t-tabel. Kriteria pengujian adalah sebagai berikut.

1. Apabila t-hitung < t-tabel, pada α > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan) yang berarti bahwa secara parsial variabel

independen tersebut tidak mempunyai pengaruh yang signifikan terhadap

variabel dependen.

independen tersebut mempunyai pengaruh yang signifikan terhadap

variabel dependen.

c. Uji Regresi Simultan (Uji F)

Menurut Ghozali (2005) uji statistik F pada dasarnya menunjukkan apakah semua variable bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variable dependen. Pengujian melalui uji F dilakukan dengan membandingkan F-hitung dengan F-tabel pada derajat signifikan 95% (α = 0,05). Kriteria pengujian adalah sebagai berikut.

1. Apabila Fhitung < Ftabel, pada α > 0.05 maka hipotesis ditolak (koefisisen regresi tidak signifikan). Ini berarti bahwa secara simultan kelima variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Apabila Fhitung > Ftabel, pada α < 0,05 maka hipotesis diterima (koefisien regresi signifikan). Hal ini berarti secara simultan kelima variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

G. Jadwal Penelitian

No. Tahapan Penelitian

Sept 2013

Okt 2013

Nov 2013

Des 2013

Jan

2014 Keterangan

1 Pengajuan Proposal Skripsi √ 1 minggu

2 Bimbingan Proposal Skripsi √ 4 minggu

3 Seminar Proposal Skripsi √ 1 hari

4 Pengumpulan Data √ 2 minggu

5 Pengolahan Data √ 2 minggu

6 Bimbingan Skripsi √ √ 4 minggu

7

Penyelesaian Penulisan

Laporan Penelitian √ √ 1 minggu

8 Ujian Komprehensif √ 1 hari

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

Untuk mengetahui pengaruh antar variabel dalam penelitian ini, maka diperlukan data-data dari perusahaan yang akan diteliti. Analisis data tersebut diperlukan sebelum membahas pengaruh variabel independen yaitu ukuran perusahaan dan profitabilitas terhadap variabel dependen yaitu pengungkapan sosial perusahaan.

[image:64.595.108.516.566.743.2]Pemilihan sampel dilakukan dengan metode purposive sampling atau pengambilan sampel berdasarkan suatu kriteria tertentu. Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI yang berjumlah 131 perusahaan. Perusahaan yang dijadikan sampel dalam penelitian ini berjumlah 20 perusahaan. Penelitian dilakukan mulai dari tahun 2010-2012.

Tabel 4.1 Sampel Penelitian

NO KODE NAMA PERUSAHAAN SAMPEL

1 ADES PT. Akasha Wira International Tbk 2 AISA PT. Tiga Pilar Sejahtera Food Tbk

3 ALTO PT. Tri Banyan Tirta Tbk

4 ASGR PT. Astra Graphia Tbk

6 DLTA PT. Delta Djakarta Tbk

7 ETWA PT. Eterindo Wahanatama Tbk

8 GGRM PT. Gudang Garam Tbk

9 HMSP PT. HM Sampoerna Tbk

10 IMAS PT. Indomobil Sukses Internasional Tbk

11 KLBF PT. Kalbe Farma Tbk

12 LION PT. Lion Metal Works Tbk

13 MLPL PT. Multipolar Tbk

14 MYOH PT. Samindo Resources Tbk

15 NIPS PT. Nipress Tbk

16 PTSP PT. Pioneerindo Gourmet International Tbk 17 RMBA PT. Bentoel International Investama Tbk

18 SMSM PT. Selam