BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Umum Tempat Penelitian

Dalam penelitian ini terdapat dua tempat penelitian yang berkaitan dengan penerapan modernisasi sistem administrasi perpajakan, yakni :

1. Kantor Pelayanan Pajak Pratama Kebayoran lama

Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Lama diperkenalkan pada bulan Oktober 2006 dan secara resmi terbentuk pada tanggal 22 Desember 2006, Surat Keputusan Menteri Keuangan Republik Indonesia Nomor PMK-132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Pratama Kebayoran Lama merupakan perubahan dari Kantor Pelayanan Pajak Kebayoran Lama yang berlokasi di jalan Ciledug Raya No.65, Jakarta Selatan dan sebagai bagian dari institusi Direktorat Jenderal Pajak (DJP) yang mempunyai visi dan misi.

Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Lama senantiasa berusaha untuk dapat melayani Wajib Pajak, bukan hanya agar Wajib Pajak merasa puas dan nyaman dengan layanan yang diberikan, melainkan sebagai suatu usaha untuk menumbuhkan kesadaran dan kepedulian aktif Wajib Pajak di bidang perpajakan yang harus dilengkapi sistem teknologi informasi dengan berbagai sistem aplikasi.

Wajib Pajak yang terdaftar Sebelum Penerapan adalah Seluruh Wajib Pajak yang berdomisili di Kecamatan Pesanggrahan dan Kecamatan Kebayoran Lama yang terdiri atas sebelas kelurahan yaitu : Pondok Pinang, Kebayoran Lama Selatan, Kebayoran Lama Utara, Cipulir, Grogol Selatan, Grogol Utara, Bintaro,

Pesanggrahan, Ulujami, Pertukangan Selatan, dan Pertukangan Utara. Setelah penerapan modernisasi, Wajib Pajak besar di wilayah itu telah banyak yang diadministrasikan (dipindahkan) pada Kantor Pelayanan Pajak Madya Jakarta Selatan.

2. Kantor Pelayanan Pajak Pratama Cempaka Putih

Kantor pelayanan Pajak Pratama Cempaka Putih diperkenalkan pada bulan Mei 2006 dan secara resmi terbentuk pada tanggal 30 Juni 2006, Surat Keputusan Menteri Keuangan Republik Indonesia Nomor PMK-254/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Pratama Cempaka Putih merupakan perubahan dari Kantor Pelayanan Pajak Cempaka Putih yang berlokasi di jalan Kwini Raya No.7 Jakarta Pusat 10410 dan sebagai bagian dari institusi Direktorat Jenderal Pajak (DJP) yang mempunyai visi dan misi.

Wajib Pajak yang terdaftar Sebelum Penerapan adalah Seluruh Wajib Pajak yang berdomisili di Kecamatan Cempaka Putih dan Kecamatan Johar Baru yaitu terdiri atas Cempaka Putih Barat, Cempaka Putih Timur, Rawasari, Tanah Tinggi, Johar Baru, Galur, dan Kampung Rawa. Setelah penerapan modernisasi, Wajib Pajak besar di wilayah itu telah banyak yang diadministrasikan ( dipindahkan) pada Kantor Pelayanan Pajak Madya Jakarta Pusat.

Dari dua tempat penelitian tersebut yakni Kantor Pelayanan Pajak Pratama Kebayoran Lama dan Kantor Pelayanan Pajak Pratama Cempaka Putih bertugas melaksanakan penyuluhan, pelayanan dan pengawasan untuk Wajib Pajak dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

dengan integritas dan profesionalisme yang tinggi. Misinya dengan menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.

Di dalam menjalankan tugasnya, KPP Pratama Kebayoran lama dan KPP Pratama Cempaka Putih juga menyelenggarakan fungsi-fungsinya pada struktur organisasi sebagai berikut :

Struktur Organisasi KPP

Sebelum Penerapan Modernisasi Sistem Administrasi Perpajakan struktur organisasi KPP didasarkan pada jenis pajak, sedangkan setelah Penerapan Modernisasi Sistem Administrasi Perpajakan struktur organisasi KPP didasarkan pada fungsi. Struktur organisasi KPP berdasarkan Peraturan Presiden Nomor : 95 tahun 2006 tanggal 31 Desember 2006.

Susunan organisasi KPP terdiri dari : 1) Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

2) Seksi Pengolahan Data dan Informasi

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, perekaman dokumen perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, serta penyiapan laporan kinerja.

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, pelaksanaan ekstensifikasi serta melakukan kerjasama perpajakan.

2) Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak penundaan dan angsuran tunggakan perpajakan, usulan penghapusan piutang pajak.

3) Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan, serta adminisrasi perpajakan lainnya.

4) Seksi Pengawasan dan Konsultasi I

Mempunyai tugas melakukan pengawasan kepatuhan Wajib Pajak, bimbinganatau himbauan kepada Wajib Pajak, konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, serta melakukan evaluasi hasil banding. Wajib Pajak yang wilayah layanannya dibagi menjadi empat (Seksi Waskon) Seksi pegawasan dan Konsultasi berdasarkan batas jalan dan batas alam.

5) Seksi Pengawasan dan Konsultasi II

Tugas pokoknya sama dengan seksi pengawasan dan konsultasi lainnya. Wajib Pajak yang menjadi tanggung jawabnya adalah Wajib Pajak yang wilayah layanannya dibagi menjadi empat (Seksi Waskon) Seksi pegawasan dan Konsultasi berdasarkan batas jalan dan batas alam.

Subbag Tata

Tugas pokoknya sama dengan seksi pengawasan dan konsultasi lainnya. Wajib Pajak yang menjadi tanggung jawabnya adalah Wajib Pajak yang wilayah layanannya dibagi menjadi empat (Seksi Waskon) Seksi pegawasan dan Konsultasi berdasarkan batas jalan dan batas alam.

7) Seksi Pengawasan dan Konsultasi IV

Tugas pokoknya sama dengan seksi pengawasan dan konsultasi lainnya. Wajib Pajak yang menjadi tanggung jawabnya adalah Wajib Pajak yang wilayah layanannya dibagi menjadi empat (Seksi Waskon) Seksi pengawasan dan Konsultasi berdasarkan batas jalan dan batas alam.

8) Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

Subbag

Seksi-seksi lama yang masih tetap ada dalam penerapan Sistem Admnistrasi Perpajakan Modern adalah Subbagian Umum, Seksi Pengolahan Data dan Informasi, data Seksi Penagihan. Seksi-seksi ini masih dipertahankan karena pelaksanaan pekerjaannya sudah berdasarkan fungsi masing-masing.

4.2 Deskripsi Hasil Penelitian

Deskripsi penelitian ini berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak Pratama Kebayoran Lama dan Kantor Pelayanan Pajak Pratama Cempaka Putih . Dalam penelitian ini mengambil sampel sebanyak 70 Wajib Pajak Badan yang terdaftar di Kantor Pelayanan Pajak Pratama Kebayoran Lama dan Kantor Pelayanan Pajak Pratama Cempaka Putih.

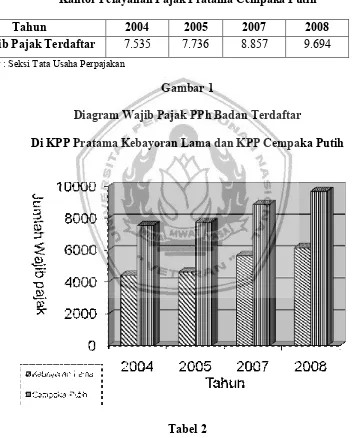

Tabel 1

Tabel Wajib Pajak Badan yang Terdaftar dari Tahun 2004-2008

Kantor Pelayanan Pajak Pratama Kebayoran Lama

Tahun 2004 2005 2007 2008

Wajib Pajak Terdaftar 4.425 4.616 5.658 6.154

Kantor Pelayanan Pajak Pratama Cempaka Putih

Tahun 2004 2005 2007 2008

Wajib Pajak Terdaftar 7.535 7.736 8.857 9.694

Sumber : Seksi Tata Usaha Perpajakan

Gambar 1

Diagram Wajib Pajak PPh Badan Terdaftar

Di KPP Pratama Kebayoran Lama dan KPP Cempaka Putih

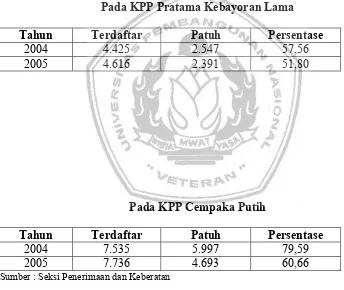

Tabel 2

Rencana dan Realisasi Penerimaan Pajak Sebelum Penerapan Modernisasi Sistem

Administrasi Perpajakan

Tahun Rencana

Data Pelaporan SPT Sebelum Penerapan Modernisasi Sistem Administrasi Perpajakan

Pada KPP Pratama Kebayoran Lama

Dari hasil data tersebut diatas, maka dapat dijelaskan bahwa :

penerimaan pajak di KPP Pratama Kebayoran Lama menurut rencana dinyatakan dalam jutaan Rp 5.505.021 dengan realisasinya Rp 3.771.564 dan KPP Pratama Cempaka Putih menurut rencana dinyatakan dalam jutaan Rp 8.888.273 dengan realisasinya Rp 6.681.784

Berdasarkan data tahun 2004 diatas, diketahui wajib pajak yang patuh sebelum penerapan modernisasi sistem administrasi perpajakan dengan jumlah realisasi atas penerimaan pajak maka belum dapat dilihat dengan jelas apakah penerapan modernisasi sistem administrasi perpajakan dapat memberikan kontribusi penerimaan pajak.

Tahun 2005, jumlah wajib pajak yang terdaftar di KPP Pratama Kebayoran Lama berjumlah 4.616 dengan Wajib Pajak yang patuh 2.391 dan KPP Pratama Cempaka Putih berjumlah 7.736 dengan Wajib Pajak yang patuh 4.693. Jika dibandingkan dengan penerimaan pajak di KPP Kebayoran Lama menurut rencana yang dinyatakan dalam jutaan Rp 5.164.902 dengan realisasinya Rp 3.186.584 dan KPP Pratama Cempaka Putih menurut rencana yang dinyatakan dalam jutaan Rp 8.187.786 dengan realisasinya Rp 6.048.564

Berdasarkan data tahun 2005 diatas, dilihat dari jumlah wajib pajak yang patuh antara tahun 2004 dan 2005 pada KPP Pratama Kebayoran Lama dan KPP Pratama Cempaka Putih mengalami sedikit penurunan. Hal ini akan secara otomatis berdampak pada penerimaan pajak yang baik di KPP Pratama Kebayoran Lama maupun di KPP Pratama Cempaka Putih pada tahun 2004 dan tahun 2005 dari angka yang ditunjukkan pada tabel penerimaan pajak. Data tahun 2004 dan 2005 diperoleh sebelum adanya penerapan modernisasi sistem administrasi perpajakan.

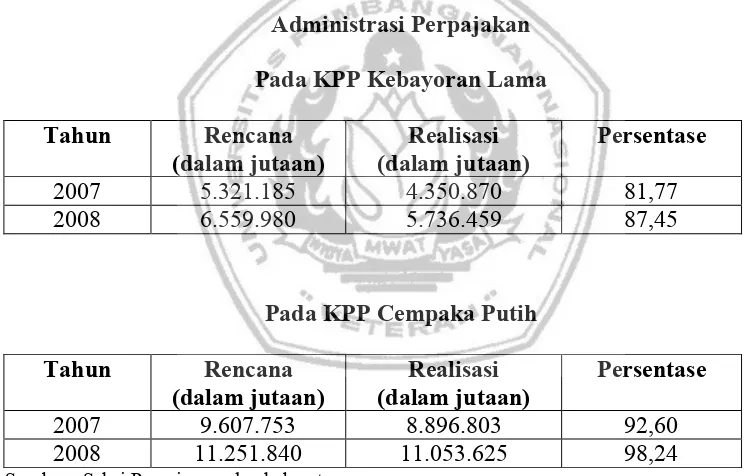

Pada tahun 2007 penerapan modernisasi sistem administrasi perpajakan menunjukkan adanya peningkatan penerimaan pajak hal ini ditunjukkan pada tabel 4 dan data pelaporan SPT :

Tabel 4

Rencana dan Realisasi Penerimaan Pajak Setelah Penerapan Modernisasi Sistem

Administrasi Perpajakan

Pada KPP Kebayoran Lama

Tahun Rencana

(dalam jutaan)

Realisasi (dalam jutaan)

Persentase

2007 5.321.185 4.350.870 81,77

2008 6.559.980 5.736.459 87,45

Pada KPP Cempaka Putih

Tahun Rencana

(dalam jutaan)

Realisasi (dalam jutaan)

Persentase

2007 9.607.753 8.896.803 92,60

2008 11.251.840 11.053.625 98,24

Sumber : Seksi Penerimaan dan keberatan

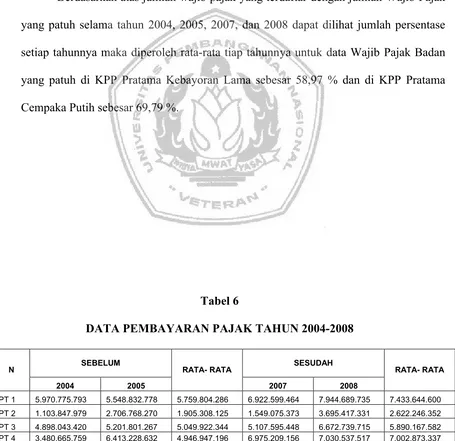

Tabel 5

Data Pelaporan SPT Setelah Penerapan Modernisasi Sistem Administrasi Perpajakan

Pada KPP Pratama Kebayoran Lama

Tahun Terdaftar Patuh Persentase

2007 5.658 3.205 56,65

Pada KPP Cempaka Putih

Tahun Terdaftar Patuh Persentase

2007 8.857 5.505 62,15

2008 9.694 7.411 76,45

Sumber : Seksi Penerimaan dan Keberatan

Dari hasil data tersebut diatas, maka dapat dijelaskan bahwa :

Pada tahun 2007, jumlah Wajib Pajak di KPP Pratama Kebayoran Lama berjumlah 5.658 dengan Wajib Pajak yang patuh 3.205 dan KPP Pratama Cempaka Putih berjumlah 8.857 dengan Wajib Pajak yang patuh 5.505. Jika dibandingkan penerimaan pajak di KPP Pratama Kebayoran Lama yang dinyatakan dalam jutaan Rp 5.321.185 dengan realisasinya Rp 4.350.870 dan KPP Pratama Cempaka Putih yang dinyatakan dalam jutaan Rp 9.607.753 dengan realisasinya Rp 8.896.803 . Berdasarkan data tahun 2007 diatas, terjadi kenaikan terhadap jumlah Wajib Pajak yang patuh dan realisasi penerimaan pajak. Hal ini karena adanya penerapan modernisasi sistem administrasi perpajakan.

dilihat dari data pelaporan SPT dan penerimaan pajak yang bersamaan mengalami kenaikan.

Dengan demikian berdasarkan atas data pelaporan SPT dan data penerimaan pajak tahun 2004-2008 merupakan wujud atau aplikasi dari penerapan modernisasi sistem administrasi perpajakan. Jika dilihat dari jumlah Wajib Pajak yang terdaftar mengalami kenaikan setiap tahunnya, namun pada tahun 2005 mengalami penurunan jumlah Wajib Pajak yang patuh pada KPP Pratama Kebayoran Lama dan KPP Pratama Cempaka Putih.

Berdasarkan atas jumlah wajib pajak yang terdaftar dengan jumlah Wajib Pajak yang patuh selama tahun 2004, 2005, 2007, dan 2008 dapat dilihat jumlah persentase setiap tahunnya maka diperoleh rata-rata tiap tahunnya untuk data Wajib Pajak Badan yang patuh di KPP Pratama Kebayoran Lama sebesar 58,97 % dan di KPP Pratama Cempaka Putih sebesar 69,79 %.

Tabel 6

DATA PEMBAYARAN PAJAK TAHUN 2004-2008

N

SEBELUM

RATA- RATA

SESUDAH

RATA- RATA

2004 2005 2007 2008

PT 56 1.127.908.355 1.535.445.328 1.331.676.842 1.598.680.858 1.302.116.407 1.450.398.633 PT 57 1.102.439.000 1.008.500.306 1.055.469.653 1.629.511.226 2.393.684.368 2.011.597.797 PT 58 1.327.665.372 1.302.429.281 1.315.047.327 1.362.846.134 1.916.319.579 1.639.582.857 PT 59 1.363.203.075 1.656.066.507 1.509.634.791 1.488.610.281 1.944.962.435 1.716.786.358 PT 60 2.243.473.238 3.653.416.373 2.948.444.806 4.180.017.595 6.412.047.867 5.296.032.731 PT 61 2.718.234.927 4.288.750.911 3.503.492.919 4.789.770.759 6.376.018.836 5.582.894.798 PT 62 1.364.955.288 1.131.323.075 1.248.139.182 1.539.551.200 1.991.647.707 1.765.599.454 PT 63 2.798.453.350 2.383.914.927 2.591.184.139 3.405.767.285 2.762.340.545 3.084.053.915 PT 64 2.581.041.970 2.827.876.680 2.704.459.325 3.088.959.294 4.676.427.457 3.882.693.376 PT 65 3.345.279.049 3.185.612.508 3.265.445.779 5.881.844.878 6.451.675.437 6.166.760.158 PT 66 2.378.677.261 2.585.378.484 2.482.027.873 2.914.425.625 2.733.316.633 2.823.871.129 PT 67 1.459.367.039 1.047.883.781 1.253.625.410 1.424.944.994 1.781.907.795 1.603.426.395 PT 68 2.060.401.832 3.717.538.867 2.888.970.350 4.332.858.552 3.966.888.774 4.149.873.663 PT 69 4.464.470.745 5.113.505.862 4.788.988.304 5.075.009.107 9.440.416.477 7.257.712.792 PT 70 1.047.432.136 1.402.748.385 1.225.090.261 1.632.228.404 1.198.239.485 1.415.233.945 TOTAL 161.634.359.816 194.830.996.070 178.232.677.943 231.907.090.032 281.952.525.688 256.929.807.860

menyadari betapa pentingnya membayar pajak tanpa harus ada paksaan dari pihak manapun.

4.3 Analisis dan Pengujian Hipotesis

4.3.1 Analisis Data

Dari data yang diperoleh, maka dapat dibagi menjadi dua jenis data yaitu : a. Penerapan Modernisasi sistem administrasi perpajakan, diketahui dari Wajib

Pajak yang patuh sebelum penerapan sistem administrasi perpajakan dan Wajib Pajak yang patuh setelah penerapan sistem administrasi perpajakan modern.

b. Penerimaan pajak, diketahui Wajib Pajak yang menyetorkan pembayaran pajak (SPT Tahunan PPh Badan) dan yang tidak menyetorkan pembayaran pajak (SPT Tahunan PPh Badan).

4.3.2 Penerapan Modernisasi Sistem Administrasi Perpajakan

a. Statistik Deskriptif Sebelum Modernisasi Sistem Administrasi

Perpajakan

Tabel 7

Descriptive Statistics

N Minimum Maximum Mean Std.Deviation

Sebelum

Valid N (listwise) 70 70

1055469653.00 6795309363.0 2546181113.7 1265803930

Pada tabel diatas dapat diketahui bahwa data minimum pembayaran pajak sebelum penerapan modernisasi sistem administrasi perpajakan adalah1.055.469.653 dan data maksimumnya adalah 6.795.309.363. Nilai rata-rata dari 70 Wajib Pajak tersebut adalah 2.546.181.113,7dan tingkat penyimpangannya 1.265.803.930.

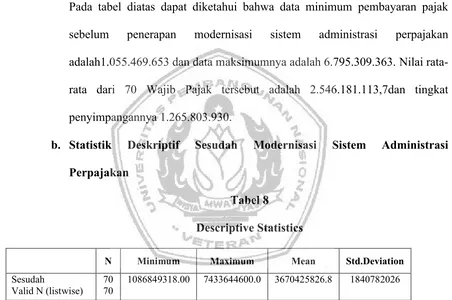

b. Statistik Deskriptif Sesudah Modernisasi Sistem Administrasi

Perpajakan

Tabel 8

Descriptive Statistics

N Minimum Maximum Mean Std.Deviation

Sesudah

Valid N (listwise) 70 70

1086849318.00 7433644600.0 3670425826.8 1840782026

Pada tabel diatas dapat diketahui bahwa data minimum pembayaran pajak sesudah penerapan modernisasi sistem administrasi perpajakan

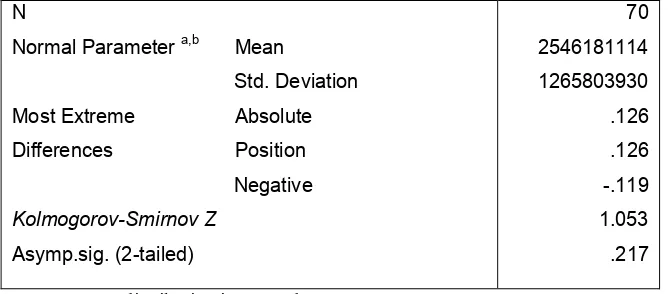

4.3.3 Uji Normalitas Data

Uji normalitas data dilakukan untuk mengetahui normalitas distribusi dari data-data dalam penelitian. Uji normalitas data-data yang digunakan adalah uji Kolmogorov-Smirnov masing-masing data sebelum dan sesudah penerapan modernisasi sistem administrasi perpajakan akan diuji normalitasnya.

Uji normalitas data berdasarkan tingkat signifikannya yaitu : Jika probabilitas > 0,05 maka Ho diterima atau data berdistribusi normal Jika probabilitas < 0,05 maka Ho ditolak atau data berdistribusi tidak normal

Tabel 9

Hasil Uji Normalitas Data Sebelum MSAP

One-Sample Kolmogorov-Smirnov Test

N

Normal Parameter a,b Mean

Std. Deviation

Most Extreme Absolute

Differences Position

Negative

Kolmogorov-Smirnov Z

Asymp.sig. (2-tailed)

70

2546181114

1265803930

.126

.126

-.119

1.053

.217

c. Test distribution is Normal. d. Calculated from data.

Keputusan :

Terlihat bahwa pada kolom Asymp.Sig/ Asymptotic Significance dua sisi adalah 0,217 atau probabilitasnya diatas 0,05 (0,217 > 0,05) maka Ho diterima atau distribusi pembayaran pajak sebelum penerapan modernisasi sistem administrasi perpajakan adalah normal.

Tabel 10

Hasil Uji Normalitas Data Sesudah MSAP

One-Sample Kolmogorov-Smirnov Test

N

Terlihat bahwa pada kolom Asymp.Sig/ Asymptotic Significance dua sisi adalah 0,117 atau probabilitasnya diatas 0,05 (0,117 > 0,05) maka Ho diterima atau distribusi pembayaran pajak sesudah penerapan modernisasi sistem administrasi perpajakan adalah normal.

4.3.4 Pengujian Hipotesis

Setelah dilakukan uji normalitas data, dan diketahui bahwa data-data dalam penelitian ini adalah berdistribusi normal. Kemudian akan diuji dengan metode statistik Uji Peringkat Wilcoxon Signed Ranks Test,uji statistik ini bertujuan untuk membandingkan antara penerimaan pajak sebelum dan sesudah penerapan modernisasi sistem administrasi perpajakan, apakah terdapat perbedaan yang cukup signifikan atau tidak :

Tabel 11

Pengujian Data Penerimaan Pajak

Sebelum dan Sesudah Penerapan MSAP

Ranks

N Mean Rank Sum of Ranks

Ties Total

2 c 70

a. Sesudah < Sebelum b. Sesudah > Sebelum c. Sesudah = Sebelum

a. Pengambilan Keputusan Berdasarkan Statistik Hitung 1) Dasar pengambilan keputusan :

Jika statistik hitung < statistik tabel, maka Ho ditolak Jika statistik hitung > statistik tabel, maka Ho diterima

Menghitung T (statistik uji) dari wilcoxon

Dari output terlihat bahwa dari 70 data, 7 data mempunyai beda-beda negatif, 61 bertanda positif dan 2 yang bertanda sama (Ties). Dalam uji Wilcoxon, yang dipakai adalah jumlah beda-beda yang paling kecil, karena itu dalam penelitian ini diambil dari beda-beda yang negatif yaitu 60. Dari angka ini didapat statistik uji Wilcoxon (T) adalah 60.

Dengan melihat tabel wilcoxon, untuk n = 70, uji satu sisi dan tingkat signifikansi (α) = 5 % maka didapat statistik tabel wilcoxon = 96

Keputusan :

Oleh karena statistik hitung < statistik tabel (60 < 96) maka Ho ditolak atau penerapan modernisasi sistem administrasi perpajakan mempunyai pengaruh nyata dalam peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Kebayoran Lama dan Kantor Pelayanan Pajak Pratama Cempaka putih.

Tabel 12

Test Statisticsb

Z

Asymp. Sig. (2-tailed)

-6.801a .000

a. Based on negative ranks. b. Wilcoxon Signed Ranks Test.

b. Pengambilan Keputusan Berdasarkan Angka Z Dasar pengambilan keputusan :

Jika Statistik Hitung (angka Z output) > Statistik Tabel (tabel Z) maka Ho diterima.

Jika statistik Hitung (angka Z output) < Statistik Tabel (tabel Z) maka Ho ditolak. Keputusan :

Statistik tabel bisa dihitung pada Z, dengan α = 5 %, maka luas kurva normal adalah 50 % - 5 % = 45 % atau 0,45. Pada tabel Z, untuk luas 0,45 didapat angka Z Tabel sekitar -2.214 (tanda ‘-‘ menyesuaikan dengan angka Z output) oleh karena Z output < Z tabel (-6.801 < -2.214), maka Ho ditolak atau terdapat perbedaan yang signifikan terhadap penerimaan pajak sebelum dan sesudah penerapan modernisasi sistem administrasi perpajakan, yang artinya penerapan modernisasi sistem administrasi perpajakan mempunyai pengaruh nyata dalam peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Kebayoran Lama dan Kantor Pelayanan Pajak Pratama Cempaka Putih.

c. Pengambilan Keputusan Berdasarkan Probabilitas Dasar pengambilan keputusan :

Jika probabilitas > 0,05 maka Ho diterima Jika probabilitas < 0,05 maka Ho ditolak Keputusan :

(0,000 < 0,05) maka Ho ditolak atau terdapat perbedaan yang signifikan terhadap penerimaan pajak sebelum dan sesudah Penerapan Modernisasi Sistem Administrasi Perpajakan yang artinya Penerapan Modernisasi Sistem Administrasi Perpajakan mempunyai pengaruh nyata dalam peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Kebayoran Lama dan Kantor Pelayanan Pajak Pratama Cempaka Putih.

4.4 Pembahasan

Pengelolaan penerimaan pajak dilakukan melalui reformasi perpajakan yang mencakup modernisasi sistem administrasi perpajakan.

Pengaruh penerapan modernisasi sistem administrasi perpajakan terhadap penerimaan pajak pada tahun 2004 s/d 2008 secara parsial bahwa berdasarkan statistik hitung menunjukkan 60, berarti statistik hitung < statistik tabel (60 < 96) maka hal ini membuktikan bahwa penerapan modernisasi sistem administrasi perpajakan mempunyai pengaruh terhadap peningkatan penerimaan pajak.

Angka Z menunjukkan -6.801, berarti Z output < Z tabel (-6.801 < -2.214) maka hal ini menunjukkan bahwa penerimaan pajak sebelum dan sesudah penerapan modernisasi sistem administrasi perpajakan.

Probabilitas menunjukkan tingkat signifikansi 0,000 karena tingkat signifikansi lebih kecil dari 0,05 (0,000 < 0,05), maka hal ini membuktikan Penerapan modernisasi sistem administrasi perpajakan mempunyai pengaruh yang signifikan terhadap penerimaan pajak.

Dari hasil diatas dapat dilihat bahwa sebelum adanya penerapan modernisasi sistem administrasi perpajakan, belum adanya kesadaran dari wajib pajak untuk melakukan kewajiban pajak. Hal ini dikarenakan kurang mendapat kepercayaan dari masyarakat dan pelayanan yang kurang memuaskan.

Dengan adanya Penerapan Modernisasi Sistem Administrasi Perpajakan ini, Wajib Pajak dapat melakukan kewajibannya sesuai dengan peraturan yang berlaku serta dapat mempermudah Wajib Pajak melakukan pembayaran perpajakannya sehingga berpengaruh terhadap penerimaan pajak Pada Kantor Pelayanan Pajak (Pandiangan : 2008).