43

DAFTAR PUSAKA

Dari Buku :

Halim, Abdul, 2014.Manajemen Keuangan Sektor Publik,Salemba Empat,Jakarta. Robbins, Stephen P. And Coulter, Mary,2010. Management,tenth edition,

Erlangga, Jakarta.

Siregar, Doli,2004. Manajemen Aset, PT. Gramedia Pusaka Utama, Jakarta. Salam,Dharma Setyawan,2002. Manajemen Pemerintahan Indonesia, Djambatan, Jakarta.

Undang-Undang :

Pemerintah Repblik Indonesia, dalam PMK 50/PMK.06/2014 tentang Tata Cara Pelaksanaan Penghapusan Barang Milik Negara dengan rahmat tuhan yang maha esa Menteri Keuangan Republik Indonesia.

Pemerintah Republik Indonesia, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Pemerintah Republik Indonesia, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Pemerintah Republik Indonesia, Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah.

Pemerintah Republik Indonesia, Peraturan Pemerintah Nomor 38 Tahun 2008 merupakan perubahan dari Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 tentang Penatausahaan BMN.

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan Barang Milik Negara.

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 29/PMK.06/2010 tentang Pengelolaan dan Kodefikasi BMN.

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 169/PMK.06/2010 tentang Tata Cara Penghapusan BMN pada Perwakilan Republik Indonesia di Luar Negeri.

Pemerintah Republik Indonesia, Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Pemerintah Republik Indonesia, Peraturan Mentaeri Keuangan Nomor 250/PMK.06/2011 tentang Tata Cara Pengelolaan BMN yang tidak digunakan untuk menyelenggarakan Tugas dan Fungsi Kementerian/Lembaga.

Kementerian Keuangan Surat Edaran Nomor SE-2/MK.1/2012 tentang Pedoman Penghapusan Barang Milik Negara di Lingkungan Kementerian Kauangan.

Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah Kerangka Konseptual Akuntansi Pemerintahan( Jakarta : Tunas Widya Press, 2005).

Website :

Pentingnya Penghapusan Barang Milik

Negara dan persyaratannya.

21 BAB III PEMBAHASAN

A. BARANG MILIK NEGARA 1.1Pengertian Barang Milik Negara

Barang Milik Negara adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah.

Barang dari perolehan lainnya yang sah meliputi :

a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya; b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak; c. Barang yang diperoleh berdasarkan ketentuan undang-undang; atau

d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Barang adalah bagian dari kekayaan negara yang merupakan satuan tertentu yang dapat dinilai/dihitung/diukur dan ditimbang, tidak termasuk uang dan surat berharga. Menurut Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Barang Milik Negara (BMN) adalah semua barang yang dibeli dan diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.

22

dikategorikan sebagai aset lancar apabila diharapkan segera dipakai atau dimiliki untuk dijual dalam waktu 12(dua belas) bulan sejak tanggal pelaporan. BMN yang memenuhi kriteria ini diperlukan sebagai Persediaan.

Sedangkan BMN yang dikategorikan sebagai aset tetap apabila mempunyai masa manfaat lebih dari 12(dua belas) bulan, tidak dimaksudkan untuk dijual dalam operasi normal Kuasa Pengguna Barang, dan diperoleh atau dibangun dengan maksud untuk digunakan. BMN yang memenuhi kriteria tersebut bisa meliputi Tanah; Peralatan dan Mesin; Gedung dan Bangunan; Jalan,Irigasi, dan Jaringan; Aset Tetap Lainnya; serta kontruksi dalam Pengerjaan. Sedangkan BMN berupa aset tetap yang sudah dihentikan dari pengguna aktif pemerintah digolongkan sebagai aset lain-lain.

Berdasarkan hal-hal tersebut diatas untuk Pengelolaan dan Pelaporan Barang Milik Negara terdapat 2 Klasifikasi Barang Milik Negara yang harus dilakukan pengelolaan dan pelaporan.

1.2Aset Tetap

A. Tanah

Tanah yang dikelompokkan sebagai aset tetap ialah tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai. Tanah yang dimiliki atau dikuasai oleh instansi pemerintah di luar negeri, misalnya tanah yang digunakan Perwakilan Republik Indonesia di luar negeri, hanya diakui bila kepemilikan tersebut berdasarkan isi perjanjian penguasaan dan hukum serta perundang-undangan yang berlaku di negeri tempat Perwakilan Republik Indonesia berada yang bersifat permanen.

B. Gedung dan Bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang dibeli atau dibangun dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai.Termasuk dalam kategori Gedung dan Bangunan adalah BMN yang berupa Bangunan Gedung, Bangunan Menara, Rambu-rambu, serta Tugu Titik Kontrol.

C. Peralatan dan Mesin

Alat Persenjataan, Komputer, Alat Eksplorasi, Alat Pemboran, Alat Produksi, Pengelolaan dan Permurnian, Alat Bantu Eksplorasi, Alat Keselamatan Kerja, Alat Peraga, serta Unit Proses/Produksi.

D. Jalan, Irigasi, dan Jaringan

Jalan, Irigasi, dan Jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dikuasai oleh pemerintah dan dalam kondisi siap pakai. BMN yang termasuk dalam kategori aset ini adalah jalan dan jembatan, bangunan airm instalasi, dan jaringan.

E. Aset Tetap Lainnya

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokan ke dalam kelompok Tanah; Peralatan dan Mesin; Gedung dan Bangunan; Jalan, Irigasi, dan Jaringan yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap pakai. Barang Milik Negara yang termasuk dalam kategori aset ini adalah Koleksi Perpustakaan/Buku, Barang Bercorak Kesenian/Kebudayaan/Olah Raga, Hewan, Ikan dan Tanaman. Termasuk dalam aset tetap lainnya adalah Aset Tetap Renovasi, yaitu nilai renovasi atas aset tetap yang bukan miliknya.

F. Konstruksi Dalam Pengerjaan

Konstruksi dalam pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan, jalan irigasi dan jaringan, dan aset tetap lannya yang perolehannya dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan belum selesai.

G. Aset Barang Bersejarah (Heritage Assets)

Aset barang bersejarah (heritage assets) tidak disajikan di neraca namun aset tersebut harus diungkapkan dalam catatan atas laporan keuangan.Beberapa aset tetap dijelaskan sebagai aset barang bersejarah dikarenakan kepentingan budaya, lingkungan, dan sejarah. Contohnya dari aset barang bersejarah seperti candi, dan karya seni (works of art). Karakteristik-karakteristik dibawah ini sering dianggap sebagai ciri khas dari aset barang bersejarah :

1. Nilai kultural, lingkungan, pendidikan dan sejarahnya tidak mungkin secara penuh dilambangkan dengan nilai keuangan berdasarkan harga pasar.

2. Peraturan dan hukum yang berlaku melarang atau membatasi secara ketat pelepasannya untuk dijual.

3. Tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun.

1.3Aset Lancar

Aset lancar yang dimaksud dalam pengertian BMN adalah Persediaan.Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persedian mencakup barang atau perlengkapan yang dibeli atau disimpan untuk digunakan, misalnya barang habis pakai seperti alat tulis kantor, barang tak habis pakai seperti komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Persedian dapat meliputi barang konsumsi, amunisi, bahan untuk pemeliharaan, suku cadang, persediaan untuk tujuan strategis/berjaga-jaga, pita cukai dan leges, bahan baku, barang dalam proses/setengah jadi, tanah/bangunan untuk dijual atau diserahkan kepada masyarakat, dan hewan dan tanaman untuk dijual atau diserahkan kepada masyarakat.

B. PENGHAPUSAN BMN

Penghapusan BMN adalah tindakan menghapus BMN dari daftar barang dengan menerbitkan keputusan dari pejabat yang berwenang untuk membebaskan Pengguna Barang dan/atau Kuasa Pengguna Barang dan/atau Pengelola Barang dari tanggung jawab administrasi dan fisik barang yang berada dalam penguasaannya, tertera pada Pasal 1 PP No. 6/2006.

penyaluran, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan pengendalian, pembiayaan dan tuntutan ganti rgi. Pengelolaan Barang Milik Negara dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai.

Penghapusan adalah tindakan menghapus Barang Milik Negara dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang ntuk membebaskan pengguna dan/atau kuasa pengguna barang dan/atau pengelola barang dari tanggung jawab administrasi dan fisik barang yang berada dalam penguasaannya. Sedangkan lanjut dari penghapusan dengan cara dijual, dipertukarkan, dihibahkan atau disertakan sebagai modal pemerintah.

Penghapusan Barang Milik Negara dari daftar Barang Milik Negara dilakukan dalam hal Barang Milik Negara dimaksud sudah beralih kepemilikannya, terjadi pemusnahan atau karena sebab-sebab lainnya. Penghapusan Barang Milik Negara/Daerah dengan tindak lanjutpemusnahan dilakukan apabila Barang Milik Negara/Daerah dimaksud :

a. Tidak dapat digunakan, tidak dapat dimanfaatkan, dan tidak dapat dipindahtangankan;

b. Alasan lain sesuai ketentuan perundang-undangan.

Prinsipnya semua Barang Milik Negara/Daerah dapat dihapuskan ada 2(dua) bagian, yaitu ;

Penghapusan barang tidak bergerak berdasarkan pertimbangan/alasan-alasan sebagai berikut :

c. Terkena planologi kota;

d. Kebutuhan organisasi karena perkembangan tugas;

e. Penyatuan dalam rangka efisiensi dan memudahkan koordinasi, dan; f. Pertimbangan dalam rangka pelaksanaan rencana strategi hankam.

Penghapusan barang bergerak berdasarkan pertimbangan/alasan-alasan sebagai berikut :

1. Pertimbangan Teknis, antara lain :

a. Secara fisik barang tidak digunakan karena rusak dan tidak ekonomis bila diperbaiki.

b. Secara teknis tidak dapat digunakan lagi akibat modemisasi. c. Tela melampaui batas waktu kegunaannya/ kedarluwarsa.

d. Karena penggunaan mengalami perubahan dasar spesifikasi dan sebagainya.

e. Selisih kurang dalam timbangan/ukuran disebabkan penggunaan/ susut dalam penyimpanan/pengangkutan.

2. Pertimbangan Ekonomis, antara lain :

a. Untuk optimalisasi Barang Milik Negara yang berlebih atau idle.

3. Karena hilang/kekurangan perbendaharaan atau kerugian, yang disebabkan : a. Kesalahan atau kelalaian penyimpan dan/atau Pengurus Barang.

b. Diluar kesalahan/kelalaian Penyimpan dan/atau Pengurus Barang. c. Mati, bagi tanaman atau hewan/ternak.

d. Karena kecelakaan atau alasan tidak diduga (force majeure).

pemerintah. Sehingga apabila barang tersebut masih terdaftar dalam neraca maka akan membebani biaya perawatan.

Wewenang penghapusan barang daerah berupa barang tidak bergerak seperti Tanah dan/atau Bangunan ditetapkan dengan Keputusan Kepala Daerah setelah mendapat persetujuan DPRD, sedangkan untuk barang-barang inventaris lainnya selain Tanah dan/atau Bangunan sampai dengan Rp.5.000.000.000,00 (lima milyar rupiah) dilakukan oleh pengelola setelah mendapatkan persetujuan Kepala Daerah.

Dalam proses penghapusan Barang Milik Negara, Kepala Daerah membentuk panitia Penghapusan Barang Milik Negara yang susunan personalnya terdiri dari unsur teknis terkait. Tugas panitia Penghapusan adalah meliputi barang yang rusak, dokumen kepemilikan, administrasi, penggunaan, pembiayaan, pemeliharaan/perbaikan maupun data lainnya yang dipandang perlu. Hasil penelitian tersebut dituangkan dalam bentuk Berita Acara dengan melampirkan data kerusakan, laporan hilang dari kepolisian, surat keterangan sebab kematian dan lain-lain.

melaksanakan penjualan/pelelangan terhadap barang yang telah dihapuskan dari Daftar Inventaris Barang Milik Negara.

Khusus penghapusan untuk Barang Bergerak karena rusak berat dan tidak dapat dipergunakan lagi seperti alat kantor dan alat rumah tangga yang sejenis termasuk kendaraan khusus lapangan seperti Alat Angkutan berupa kendaraan Alat Berat, Mobil Jenazah, Truk, Ambulance atau kendaraan lapangan lainnya ditetapkan penghapusan oleh Pengelola setelah mendapatkan persetujuan Kepala Daerah (http://www.bppk.depkeu.go.id).

C. PEMINDAHTANGANAN BMN

Pemindahtanganan BMN adalah pengalihan pemilikan barang milik negara sebagai tindak lanjut dari penghapusan. Pemindahtanganan BMN dapat dilakukan dengan cara penjualan, tukar menukar, hibah atau persyaratan modal pemerintah. Berdasarkan peraturan yang ada, pemindahtanganan BMN harus mendapatkan persetujuan Dewan Perwakilan Rakyat (DPR), Presiden dan Pengelola.

Uraian mengenai penghapusan BMN dengan tindak lanjut penjualan dalam tulisan ini difokuskan pada penghapusan BMN selain tanah dan bangunan. Dari tulisan ini dapat disarikan bahwa setelah mendapat persetujuan dari pengelola, Pengguna Barang menerbitkan Surat Keputusan Penghapusan, dan selanjutnya BMN yang dihapuskan tersebut dijual secara lelang dan untuk beberapa BMN dapat juga dijual tanpa melalui lelang.

selain tanah dan bangunan tidak memerlukan ijin prinsip dari pengelola. Dalam hal tukar menukar, setelah terjadi serah terima barang yang dipertukarkan antara Kuasa Pengguna Barang/Pengguna Barang dengan mitra tukar menukar, selanjutnya diterbitkan SK Penghapusan oleh pengguna barang. Demikian dengan prosedur Hibah, setelah mendapatkan persetujuan hibah dari pengelola barang, pengguna barang akan memproses naskah hibah dengan calon penerima hibah. Setelah naskah hibah selesai diproses, Kuasa Pengguna Barang (satuan kerja) Penguna Barang melakukan serah terima BMN dengan penerima hibah.Selanjutnya Pengguna Barang menerbitkan SK Penghapusan BMN yang dihibahkan.

2.1Persetujuan Pemindahtanganan BMN

Pada hakikatnya pemindahtanganan BMN berupa tanah dan/atau bangunan harus mendapatkan persetujuan DPR kecuali :

1. Sudah dihapuskan sesuai dengan tata ruang wilayah atau penataan kota; 2. Harus dihapuskan karena anggaran untuk bangunan pengganti sudah

disediakan dalam dokumen anggaran; 3. Diperuntukan untuk pegawai negeri; 4. Diperuntukan bagi kepentingan umum;

Pemindahtanganan BMN Tanah dan/atau Bangunan yang dikecualkan tersebut diatas jika nilainya sampai dengan Rp.10.000.000.000,00 (sepuluh milyar rupiah) sampai dengan Rp.100.000.000,00 (seratus juta rupiah) harus mendapatkan persetujuan Presiden. Selanjutnya menurut PMK 96/PMK.06/2007 pengertian nilai BMN selain tanah dan bangunan adalah nilai perolehan.

Sesuai dengan UU 1 Tahun 2004 pasal 48 ayat 1, pejualan BMN/BMD dilakukan dengan cara lelang, kecuali dalam hal-hal tertentu. Ketentuan sebagaimana dimaksud diatas diatur dengan peraturan pemerintah PP Nomor 6 Tahun 2006 dan PP 38 Taun 2008.

2.2Prosedur Penghapusan Dengan Tindak Lanjut Penjualan atas BMN Selain Tanah dan Bangunan

Barang Milik Negara setelah memenuhi persyaratan tertentu dapat dilakukan penjualan.Tulisan ini mendeskripsikan Prosedur Penjualan BMN Selain Tanah dan Bangunan yang telah memenuhi persyaratan teknis dan ekonomis untuk dihapuskan. Untuk lingkup Kementerian Keuangan diatur dengan surat edaran Nomor SE-2/MK.1/2012 tentang Pedoman Penghapusan Barang Milik Negara di Lingkungan Kementerian Keuangan.

hal-hal yang bersifat teknis.Hasil penelitian Tim Internal dituangkan dalam Berita Acara Penelitian dan Pemeriksaan. Selanjutnya tim menyampaikan laporan kepada Kuasa Pengguna Barang dilampiri denganBerita Acara Penelitian dan Pemeriksaan.

Berdasarkan laporan dari Tim Internal yang dilampirkan Berita Acara Penelitian dan Pemeriksaan tersebut. Kuasa Pengguna Barang mengusulkan penghapusan BMN kepada Pengguna Barang secara berjenjang melalui Pembantu Pengguna Barang Eselon I disertai dengan :

1. Penjelasan dan pertimbangan penjualan;

2. Data administratif teknis, keputusan penetapan status penggunaan, bukti kepemilikan, nilai perolehan, dan nilai limit terendah penjualan.

3. Kondisi fisik Barang Milik Negara; 4. Kajian yuridis;

5. Dokumen pendukung;

Dokumen pendukung tersebut adalah :

a. Daftar Lampiran Barang Milik Negara yang diusulkan untuk dihapus; b. Fotocopy salinan keputusan pembentukan Tim Internal Penghapusan; c. Berita Acara Penelitian dan Pemeriksaan Barang Milik Negara ;

d. Surat Keterangan Penghentian Penggunaan Barang Milik Negara dari Kuasa Pengguna Barang;

e. Foto berwarna Barang Milik Negara yang akan dihapuskan; f. Fotocopy dokumen kepemilikan;

h. Laporan kondisi barang;

i. Surat Pernyataan Tanggung Jawab Nilai Limit;

j. Keterangan penelitian/Pemeriksaan Teknis dari Dinas terkait (Dinas Perhubungan untuk kendaraan bermotor, dan Dinas Pekerjaan Umum untuk Tanah dan/atau Bangunan);

k. Laporan Barang Kuasa Pengguna Intrakomptabel dan Ekstrakomptabel; l. Fotocopy salinan keputusan penetapan status penggunaan.

Pengguna Barang melakukan kajian lebihn lanjut atas usulan yang disampaikan oleh Pembantu Pengguna Barang Eseion I. Dalam hal ini usulan dimaksud dapat disetujui, Pengguna Barang menyampaikan usul penghapusan Barang Milik Negara dengan tindak lanjut Penjualan kepada Pengelola Barang dengan disertai : Penjelasan dan pertimbangan penjualan, data administratif antara lain mengenai tahun perolehan, spesifikasi/identitas teknis, keputusan penetapan status penggunaan, bukti kepemilikan, nilai peroleh, dan nilai limit terendah penjualan, dan dokumen pendukung yang diterima dari Kuasa Pengguna Barang sebagaimana sudah dijelaskan pada bagian diatas.

Pelayanan Kekayaan Negara dan Lelang setempat.Penjualan dan pelaksanaan lelang ini dituangkan dalam Berita Acara Serah Terima Barang.

Kuasa Pengguna Barang menyampaikan laporan pelaksanaan penghapusan Barang Milik Negara tersebut kepada Pengguna Barang dan Pengelola Barang dengan melampirkan Berita Acara Serah Terima Barang dan Risalah Lelang.

Dalam praktek kadang kala rentang waktu antara terbitnya SK Penghapusan dengan terjualnya BMN yang dihapuskan bervariasi.Dalam satu situasi penjualan dapat dilakukan segera setelah terbitnya Surat Keputusan Penghapusan. Pada situasi lain rentang waktu terbitnya SK Penghapusan dengan realisasi penjualan BMN tersebut panjang, sehingga timbul persoalan kapan BMN tersebut harus dikeluarkan dari daftar barang/pembukuan. Jika BMN sudah dikeluarkan dari daftar barang segera setelah menerima SK Penghapusan tapi BMN tersebut belum terjual, maka BMN tersebut sudah tidak tercatat dalam daftar tetapi fisik barangnya masih ada. Dengan sudah tidak tercatat dalam pembukuan maka BMN tersebut sudah tidak akan tersaji di laporan keuangan padahal fisik BMN tersebut masih ada. Penulis berpendapat bahwa penghapusan dari daftar barang lebih tepat jika dilakukan setelah BMN tersebut berhasil dijual.

2.3Tukar Menukar

Tukar menukar BMN sering memakan waktu yang panjang.Sebagi contoh tukar menukar aset Pemda DKI (semula adalah BMN) memakan waktu puluhan tahun bahkan berujung pada peradilan tatausaha Negara.berikut ini prosedur tukar menukar BMN berupa tanah dan/atau bangunan dan prosedur tukar menukar selain tanah dan/atau bangunan. Jika dibandingkan antara prosedur tukar menukar BMN berupa tanah dan bangunan dengan prosedur tukar menukar selain tanah dan bangunan, hasilnya hanya ada perbedaan sedikit.Perbedaan utamanya terletak pada dipertukarkannya ijin prinsip dari pengelola untuk tukar menukar BMN selain tanah dan bangunan tidak memerlukan ijin prinsip dari pengelola.

A. Tukar Menukar Tanah dan/atau Bangunan Yang Tidak Sesuai Dengan RUTR dan Penataan Kota

Untuk tukar menukar BMN berupa tanah dan/atau bangunan apabila berdasarkan penelitian, usulan tersebut sesuai dengan ketentuan, Pengguna Barang mengajukan permohonan persetujuan tukar menukar Barang Milik Negara kepada Pengelola Barang untuk mendapatkan izin prinsip dengan disertai :

1. Penjelasan/pertimbangan tukar-menukar;

2. Peraturan Daerah tentang Tata Ruang Wilayah dan Penataan Kota; 3. Data Administratif Barang Milik Negara yang akan dilepas; 4. Rincian rencana kebutuhan barang pengganti;

5. Dokumen penduduk yang diperlukan;

Barang membentuk Tim Internal (Tim antar Departemen), yang anggotanya terdiri dari unsur Pengelola Barang.Pengguna Barang unit kerja terkait di lingkungan Kementerian Keuangan dan instansi teknis setempat yang kompeten, antara lain Dinas Pekerjaan Umum dan Badan Pertanahan Nasional.

Tim antar departemen melakukan tender pemilihan mitra (minimal 5 peserta tender) dan membahas rincian barang pengganti dengan mitra terpilih. Kegiatan tim secara rinci adalah melakukan pemilihan mitra tukar-menukar dengan tender yang diikuti minimal 5 peserta tender, melakukan pembahasan dengan mitra mengenai rincian kebutuhan barang penggati yang dituangkan dalam lembaran pembahasan, melakukan penelitian data administrasi dan fisik, menyiapkan hal-hal yang bersifat teknis. Selanjutnya tim menyampaikan laporan kepada Pengguna Barang.

Pengguna Barang mengajukan permohonan izin pelaksanaan kepada Pengelola Barang dengan melampirkan Berita Acara Hasil Penelitian Tim.

B. Tukar Menukar Selain Tanah dan Bangunan

melakukan penelitian data administrasi dan fisik, menyiapkan hal-hal yang bersifat teknis. Selanjutnya tim menyampaikan laporan kepada Pengguna Barang.Selanjutnya Pengguna Barang mengajukan permohonan izin pelaksanaan kepada Pengelola Barang dengan melampirkan Berita Acara Hasil Penelitian Tim. Izin pelaksanaan yang diterbitkan oleh pengelola akan dijadikan dasar bagi pengguna barang untuk membuat naskah dengan mitra tukar menukar. Isi naskah tersebut minimal meliputi : para pihak, jenis dan nilai barang yang dipertukarkan, spesifikasi barang pengganti, usulan bahwa dokumen kepemilikan barang pengganti di atas namakan Pemerintah Republik Indonesia, jangka waktu penyerahan objek tukar menukar, sansi serta ketentuan dalam hal terjadi keadaan kahar (force majeure).

Kuasa Pengguna Barang memantau pelaksanaan pengadaan pembangunan barang pengganti berdasarkan laporan konsultan pengawas dan penelitian lapangan serta menyampaikan laporan kepada Pengguna Barang secara berkala.Setelah pelaksanaan pengadaan/pembangunan barang pengganti selesai.Kuasa Pengguna Barang atas Pengguna Barang melaporkan kepada Pengelola Barang.

Kuasa Pengguna Barang atas nama Pengguna Barang bersama mitra tukar menukar menandatangani Berita Acara Serah Terima barang yang telah disiapkan oleh Tim. Berita Acara tersebut hanya dapat ditandatangani setelah mitra tukar menukar menyelesaikan segala kewajibannya.

Barang.Kuasa Pengguna Barang/Pengguna Barang mencatat barang pengganti sebagai Barang Milik Negara dalam Daftar Barang Kuasa Pengguna Barang/Pengguna Barang.

2.4Hibah Atas Sebagian Tanah dan Hibah Atas BMN Selain Tanah dan/atau Bangunan

Tata cara penghapusan BMN sebagian tanah dan bangunan untuk dihibahkan adalah sama dengan tata cara penghapusan BMN selain tanah dan/atau bangunan, kecuali tugas tim internal terkait dengan penelitian administrasi. Administrasi BMN tanah dan bangunan tentunya berbeda dengan administrasi untuk BMN selain tanah dan bangunan.

Berdasarkan persetujuan hibah dari Pengelola Barang (Direktorat Jenderal Kekayaan Negara), Pengguna Barang menindak lanjuti proses hibah dengan memproses naskah hibah dengan penerima hibah. Berdasarkan naskah hibah tersebut Pengguna Barang memerintahkan Kuasa Penguna Barang untuk melakukan serah terima barang kepada penerima hibah yang dituangkan dalam Berita Acara serah terima paling lambat 7(tujuh) hari sejak tanggal naskah hibah. Berita Acara serah terima dimaksud selanjutnya disampaikan oleh Kuasa Pengguna Barang kepada Pengguna Barang paling lambat 5(lima) hari kerja sejak tanggal Berita Acara serah terima. Berdasarkan Berita Acara serah terima tersebut, Pengguna Barang menerbitkan keputusan penghapusan Barang Milik Negara.dan Pengguna Barang menyampaikan keputusan penghapusan berserta Berita Acara serah terima Barang Milik Negara tersebut kepada Pengelola Barang paling lama 1 (satu) bulan sejak diterbitkannya keputusan penghapusan. Pengguna Barang juga menyampaikan Surat Keputusan Penghapusan ke Kuasa Pengguna Barang.

42 BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan pemanfaatan penghapusan Barang Milik Negara di Kementerian/Lembaga pada Lingkungan Kantor Pelayanan Kekayaan Negara dan Lelang.

A. KESIMPULAN

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

43

milik daerah. Pelasanaan penghapusan BMN tersebut dilakukan oleh Badan Pengelola Keuangan dan Aset Daerah Kota Medan selaku Pembantu Pengelola Barang. Penghapusan BMN tersebut diberlakukan terhadap barang-barang yang tidak memiliki nilai ekonomis, dalam kata lain alasan dilakukannya pengajuan penghapusan BMN tersebut adalah bahwa barang-barang yang bersangkutan tidak memiliki manfaat bagi penggunannya, baik karena barang tersebut rusak maupun tidak dapat member kontribusi dalam kegiatan pemerintah. Sehingga apabila barang tersebut masih terdaftar dalam neraca maka akan membebani biaya perawatan. Pelaksanaan penghapusan BMN tersebut berdasarkan pada Peraturan Menteri Dalan Negeri Nomor 17 Tahun 2007 tentang Pendoman Teknis Pengelolaan Barang Milik Negara/Daerah yang tercantum dalam pasal 53, pasal 54 dan pasal 55.

menetapkan cara penjualan dengan cara lelang umum melalui Kantor Lelang Negara atau lelang terbatas dan/atau disumbangkan atau di Hibahkan atau dimusnakan.

c. Pelaksanaan pemindahtanganan BMN dilingkungan Kementerian/Lembaga KPKNL Medan tersebut melulai penjualan atau lelang, hibah dan memusnahkan barang-barang milik daerah yang tidak bermanfaat, tidak bernilai atau dalam kondisi rusak berat.Apabila dilakukan lelang terbatas, Kepala Daerah membentuk Panitia Pelelangan terbatas untuk melaksanakan penjualan/pelelangan terhadap barang yang telah dihapuskan dari Daftar Inventaris Barang Milik Negara.

B. SARAN

Berikut ini adalah beberapa saran yang dapat penulis diberikan untuk kebaikkan dan kemajuan KPKNL(Kantor Pelayanan Kekayaan Negara dan Lelang) Medan :

tersebut sudah produktif atau dalam kata lain sudah tidak canggih lagi. Pelaksanaan dari proses penghapusan barang tersebut sudah cukup baik dan sesuai dengan aturan yang ada, namun yang perlu menjadi catatan untuk lebih efektif dalam pelaksanaan penghapusan barang tersebut yakni perlu diadakannya sosialisasi terhadap pentingnya penghapusan BMN, mengingat penghapusan barang tersebut sangat penting untuk meminimalis biaya perawatan khususnya terhadap barang-barang yang sudah tidak layak digunakan. Para staf juga harus lebih memerhatikan barang-barang yang sudah dihanguskan atau di pemindahtangankan juga harus dihapuskan dari daftar inventaris BMN, agar tidak dikenakan biaya perawatan lagi.

10 BAB II

PROFIL INSTANSI

A. Sejarah Singkat Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

Setelah Proklamasi Kemerdekaan RI tahun 1945 dimana kondisi perekonomian di Republik Indonesia belum stabil, pemerintah RI mengucurkan pinjaman dana untuk pengusaha kecil guna memperbaiki perekonomian pasca penjajahan. Pembuat kebijakan kala itu adalah Panitia Pemikir Siasat Ekonomi (yang didirikan oleh Muhammad Hatta pada tahun 1946).

Pembentukan P3N yang diganti dengan PUPN

11

Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara (PUPN) sebagai pengganti P3N.

Pembentukan BUPN

Tahun 1971 berdasarkan Keputusan Presiden Nomor 11 Tahun 1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus penyelesaian piutang negara, sedangkan PUPN yang merupakan panitia interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang

negara. Selanjutnya, Menteri Keuangan mengeluarkan Surat Keputusan Nomor 571/MK/IV/1976 tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan piutang negara dilaksanakan oleh Satuan Tugas (Satgas) BUPN.

Pembentukan BUPLN

Untuk mengatasi masalah kredit macet disertai agunan yang semakin banyak, diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan Direktorat Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga terbentuklah organisasi baru yang bernama Badan Urusan Piutang dan Lelang Negara (BUPLN).

Pembentukan DJPLN

Selanjutnya berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN).

Untuk menyesuaikan tugas dan fungsi pada kantor operasional, maka Kantor Pelayanan Pengurusan Piutang Negara (KP3N) dan Kantor Lelang Negara (KLN) dilebur menjadi satu dengan nama Kantor Pengurusan Piutang dan Lelang Negara (KP2LN). penyatuan ini dikukuhkan dengan Keputusan Menteri Keuangan Nomor 425/KMK.01/2002 tanggal 2 Oktober 2002 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara dan Kantor Pelayanan Piutang dan Lelang Negara.

Pembentukan DJKN

Pada tahun 2006 terjadi penataan organisasi di lingkungan Departemen Keuangan dimana fungsi Pengurusan Piutang Negara dan Pelayanan Lelang digabung dengan fungsi Pengelolaan Kekayaan Negara Direktorat Pengelolaan Barang Milik/Kekayaan Negara (PBM/KN) DJPb, sehingga Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) berubah menjadi Direktorat Jenderal Kekayaan Negara (DJKN) berdasarkan Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia.

tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian sesuai Peraturan Menteri Keuangan Nomor 135/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal di lingkungan Direktorat Jenderal Kekayaan Negara. Hal ini merupakan salah satu hasil Reformasi Birokrasi yaitu penyatuan fungsi-fungsi yang sejenis ke dalam satu unit Eselon I. Unit kerja Kantor Pusat DJKN terdiri dari 8 unit eselon II, yaitu: Sekretariat, Direktorat Barang Miliki Negara, Direktorat Kekayaan Negara Dipisahkan, Direktorat Piutang Negara dan Kekayaan Negara Lain-Lain, Direktorat Penilaian, Direktorat Kekayaan Negara dan Sistem Informasi, Direktorat Lelang, dan Direktorat Hukum dan Hubungan Masyarakat. Selain itu, DJKN juga mempunyai unit kerja vertikal yang tersebar di seluruh Indonesia, yang terdiri dari 17 Kantor Wilayah dan 70 KPKNL (dari rencana 85 KPKNL).

Visi dan Misi KPKNL MEDAN 1. Visi

Menjadi lembaga pemerintah terbaik dalam melakukan pengurusan piutang dan lelang negara yang profesional, bertanggung jawab dan dibanggakan oleh masyarakat.

2. Misi a. Fiskal

b. Sosial Budaya

Meningkatkan kepatuhan/kesadaran para pengguna jasa Dirjen Piutang dan Lelang Negara.

c. Kelembagaan

Memberikan pelayanan kepada pengguna jasa Dirjen Piutang dan Lelang Negara

Dengan tersusunnya laporan akuntabilitas KPKNL Medan diharapkan para pelaksana tugas KPKNL Medan dapat semakin terdorong dan termotivasi untuk meningkatkan kerja dengan demikian sasaran dan tujuan sebagaimana digariskan dalam visi dan misi dapat tercapai. Selain itu, diharapkan pula berbagai kegiatan yang telah dilaksanakan akan dapat dievaluasi. Sehingga untuk pelaksanaan selanjutnya dapat berjalan dengan lebih baik lagi.

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan mempunyai daerah wewenang sebagai berikut :

a. Medan

b. Binjai (saat ini belum dibuka) c. Pematang Siantar

d. Kisaran

e. Padang Sidempuan

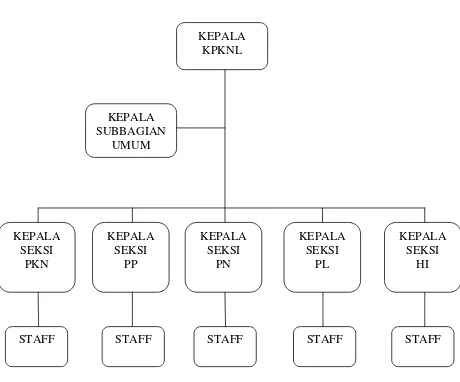

B. Struktur Organisasi KPKNL

Gambar 2.1Sumber : Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan.

C. Susunan Organisasi KPKNL

Susunan organisasi pada KPKNL sebagaimana diatur dalam Pasal 32 PMK.102/PMK.01/2008 adalah sebagai berikut :

1. Kepala KPKNL

Setiap pemimpin suatu organisasi wajib mengawasi bawahannya apabila terjadi penyimpangan, maka diambil langkah-langkah yang diperlukan.Setiap pimpinan suatu organisasi dilingkungan KPKNL bertanggung jawab untuk memimpin dan mengkoordinasikan bawahannya masing-masing, memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya.Pimpinan satuan organisasi harus mengikuti dan mematuhi petunjuk serta tanggung jawab kepada atasannya masing-masing dan menyampaikan laporan tepat pada waktunya.

Laporan yang diterima oleh pimpinan satuan organisasi dari bawahan wajib diolah dan dipergunakan sebagai bahan untuk menyusun laporan lebih lanjut dan memberikan petunjuk kepada bawahannya.

Pimpinan organisasi wajib menyerahkan laporan kepada kantor wilayah, dan Kepala Subbagian Tatausaha menampung laporan tersebut serta menyusun laporan berkala kantor wilayah.

2. Sub Bagian Umum

3. Seksi Pengelolaan Kekayaan Negara (PKN)

Mempunyai tugas melakukan penyiapan bahan penetapan status penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penghapusan, pemindahtanganan, bimbingan teknis, pengawasan dan pengendalian, penatausahaan dan penyusunan daftar barang milik negara/kekayaan negara.

4. Seksi Pelayanan Penilaian (PP)

Mempunyai tugas melakukan penilaian yang meliputi identifikasi permasalahan, survei pendahuluan, pengumpulan dan analisa data, penerapan metode penilaian, rekonsiliasi nilai serta kesimpulan nilai dan laporan penilaian untuk kepentingan penilaian kekayaan negar, sumber daya alam, real properti khusus dan usaha serta penilaian atas permintaan badan hukum pemerintah dan penilaian terhadap obyek-obyek penilaian yang diamanatkan oleh Undang-Undang atau Peraturan Pemerintah.

5. Seksi Piutang Negara (PN)

6. Seksi Pelayanan Lelang (PL)

Mempunyai tugas melakukan pemeriksaan dokumen persyaratan lelang dan dokumen obyek lelang, penyiapan dan pelaksanaan lelang, pembuatan salinan, petikan dan grosse eisalah lelang, pelaksanaan superintendesi Pejabat Lelang serta pengawasan Balai Lelang dan pengawasan lelang pada Perum Pegadaian dan lelang kayu kecil oleh PT. Perhutani (Persero).

7. Seksi Hukum dan Informasi (HI)

Mempunyai tugas melakukan registrasi dan penatausahaan berkas kasus piutang negara, pencatatan surat permohonan lelang, penyajian informasi, pemberian pertimbangan dan bantuan hukum kekayaan negara, penilaian, pengurusan piutang negara dan lelang, serta verifikasi penerimaan pembayaran piutang negara dan hasil lelang.

D. Kinerja Terkini

1. Pelaksanaan dan penetapan penagihan piutang negara serta pemeriksaan kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang jaminan.

2. Pelaksanaan pemeriksaan barang jaminan milik penanggung hutang atau penjamin hutang serta kekayaan lain milik penanggung hutang. 3. Penyiapan bahan pertimbangan penyelesaian atau penghapusan

piutang negara.

4. Pengusulan pencegahan, pengusulan dan pelaksanaan paksa badan, serta penyiapan bahan pertimbangan penyelesaian atau penghapusan piutang negara.

5. Pelaksanaan pemeriksaan dokumen persyaratan lelang dan dokumen objek lelang.

6. Penyiapan dan pelaksanaan lelang dan penyusunan verifikasi meminta risalah lelang.

7. Pelaksanaan penggalian potensi piutang dan lelang negara.

8. Pelaksanaan super intendensi kepada pejabat lelang swasta serta pengawasan balai lelang dan pengawasan pelaksanaan lelang oleh perum pegadaian dan lelang kayu kecil oleh PT. Perhutani (Persero). 9. Inventarisasi, registrasi, pengamanan, pendayagunaan, dan pemasaran

barang jaminan.

11. Pelaksanaan pemberian pertimbangan dan bantuan hukum pengurusan piutang negara dan lelang.

12. Verifikasi dan pembukuan penerimaan pembayaran piutang negara dan hasil lelang.

13. Pelaksanaan administrasi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

1 BAB I PENDAHULUAN

A. Latar Belakang

Pada suatu organisasi, baik organisasi swasta (private sector) maupun organisasi publik (public sector) memiliki aset yang merupakan aspek yang sangat penting untuk mendukung organisasi dalam mencapai tujuan. Aset yang baik dapat berpengaruh positif terhadap pencapaian tujuan organisasi demikian juga sebaliknya, aset yang kurang baik dapat berpengaruh negatif terhapat pencapaian tujuan organisasi.

Aset adalah bahwa aset merupakan sesuatu yang memiliki nilai. Oleh karena itu pembahasan penulisan ini terkait dengan aset pada organisasi publik (public sector) yaitu pemerintah. Fungsi pemerintah disuatu negara sangatlah penting untuk kelangsungan kemajuan negara dengan didukungnya kejujuran dan adil untuk mensejahterakan masyarakatnya. Fungsi pemerintah yang diutarakan oleh (Salam:2002:33) pemerintah dibagi menjadi empat fungsi, yaitu :1) Fungsi besstur atau pemerintahan dalam arti sempit; 2) Fungsi preventive rechtszorg (pencegahan timbulnya pelanggaran-pelanggaran terhadap tata tertib hukum dalam usahanya untuk memelihara tata tertib masyarakat); 3) Fungsi peradilan yaitu kekuasaan untuk menjalin keadilan di dalam negara; dan 4) Fungsi regeling yaitu kekuasaan untuk membuat peraturan-peraturan umum dalam negara.

2

keamanan dimasyarakat bisa benar-benar terjadi. Maka pendefenisian pun perlu merujuk pada peraturan yang berlaku. Peraturan UU 1945 Amandemen ke IV, fungsi pemerintah yaitu mewujudkan cita-cita nagara yang termaktub dalam pembukaan alinea ke III, yaitu: melindungi seluruh bangsa Indonesia dan tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia berdasarkan kemerdekaan dan keadilan sosial.

Dalam Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintah. Standar Akuntansi Pemerintah di negera kita telah menetapkan definisi yang tegas tentang aset, yaitu sebagai berikut :

“Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam suatu uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya”.

“Aset diklasifikasikan ke dalam aset lancar (current assets) dan aset nonlancar (noncurrent assets). Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12(dua belas) bulan sejak tanggal perolehan. Aset yang tidak dapat dimasukkan dalam kiteria tersebut diklasifikasikan sebagai aset nonlancar” (hppts.//biargaterkenalaja.files.wordpress.com/2014/10/manajemen-asset-bahan-depkeu).

Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan. Aset nonlancar mencakup aset yang bersifat jangka panjang. Dan aset tak berwujud yang digunakan baik langsung maupun tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum. Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya.

Aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya dan kontruksi dalam pengerjaan.Aset nonlancar lainnya diklasifikasikan sebagai aset lainnya. Termasuk dalam aset lainnya adalah aset tak berwujud dan aset kerja sama (kemitraan).

Organisasipublik wajib untuk bisa mengelola aset yang dimilikinya, tujuannya dari pengelolaan aset adalah untuk mengoptimalkan potensi pengadaan pelayanan dari aset yang bersangkutan, meminimalisasi resiko dan biaya, dan meningkatkan nilai positif modal alami dan sosial dalam siklus kehidupan suatu aset.

Kekayaan Negara, tugas pokok Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) adalah melaksanakan pelayanan di bidang kekayaan negara, penilaian, piutang negara dan lelang. Untuk itu penulis melakukan penelitian di Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Jl. P.Diponegoro Nomor 30 A Medan.

Pada pemerintahan, aset adalah barang yang di beli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah disebut Barang Milik Negara (BMN). Seperti yang diutarakan oleh (Halim:2014:23) Anggaran pendapatan dan belanja negara (APBN) adalah wujud dari pengelolaan keuangan negara yang merupakan instrumen bagi pemerintah untuk mengatur pengeluaran dan penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

Salah satu pengelolaan Aset daerah adalah penghapusan dan pemindahtanganan. Penghapusan adalah tindakan menghapus Barang Milik Negara dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan Pengguna dan/atau Kuasa Pengguna Barang dan/atau Pengelola Barang dari tanggung jawab administrasi dan fisik atas barang yang berada dalam penguasaannya. Pemindahtanganan adalah pengalihan kepemilikan Barang Milik Negara sebagai tindak lanjut dari penghapusan dengan cara dijual, dipertukarkan, dihibahkan atau disertakan sebagai modal Pemerintah. Untuk aset yang sudah lama dan tidak dapat digunakan secara optimal lagi oleh pemerintah daerah, aset tersebut dapat dilakukan penghapusan, selain itu secara ekonomis lebih menguntungkan bagi daerah apabila dihapus, karena biaya operasional dan pemeliharaannya lebih besar dari manfaat yang diperoleh.

Jika Barang Milik Negara (BMN) tidak memiliki nilai ekonomis, rusak berat, atau hilang dapat dilakukan dengan tindakan penghapusan dari daftar aset daerah, untuk kriteria penghapusannya berdasarkan keputusan Kepala Daerah. Penghapusan BMN adalah tindakan menghapus BMN dari daftar barang dengan menerbitkan keputusan dari pejabat yang berwenang untuk membebaskan Pengguna Barang dan/atau Kuasa Pengguna Barang dan/atau Pengelola Barang dari tanggung jawab administrasi dan fisik barang yang berada dalam penguasaannya.

Merupakan aset yang diklasifikasikan sebagai Aset Tetap. Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan, atau dimaksudkan untuk digunakan, dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Sementara itu Aset Tak Berwujud dan Aset Tetap yang dihentikan dari penggunaan akan dilaporkan sebagai Aset Lainnya dalam neraca.

Nilai Aset Tetap yang dilaporkan dineraca merupakan nilai historis/perolehan. Bagi pengguna informasi akuntansi, nila Aset Tetap ini akan digunakan untuk menganalisis kondisi keuangan pemerintah. Hasil analisis ini akan dijadikan dasar untuk pengambilan keputusan baik oleh pemerintah itu sendiri maupun oleh fihak-fihak yang berkepentingan. Jika BMN yang sudah rusak dan tidak digunakan lagi atau BMN yang sudah hilang tidak dihapuskan sehingga masih tetap dilaporkan dineraca, maka pengambilan keputusan yang didasarkan pada informasi tersebut tentu tidak tepat. Disamping itu BMN yang sudah rusak sebelum dihapuskan juga tetap harus diamankan baik secara fisik, administrasi maupun hukum, sehingga memerlukan biaya yang tidak sedikit. Sehubungan dengan itu, maka menghapus BMN yang sudah memenuhi persyaratan tertentu merupakan tindakan yang tetap.

mengalihstatuskan), karena BMN ini nantinya akan dicatat di Daftar Barang Kuasa Pengguna dan Daftar Barang Pengguna (Kementerian/Lembaga) yang menerima BMN tersebut.

Pemindahtanganan BMN merupakan pengalihan kepemilikan BMN sebagai tindak lanjut dari penghapusan BMN dengan cara dijual, dipertukarkan, dihibahkan, atau disertakan sebagai modal pemerintah. Jika suatu BMN dijual, maka BMN tersebut akan diserahkan kepada pembeli BMN setelah pembeli menyetorkan harga BMN yang bersangkutan tersebut ke Kas Negara. Penjualan BMN ini umumnya dilakukan secara lelang.

BMN yang tidak digunakan wajib menyerahkan BMN pada Kementerian/Lemabaga yang bersangkutan kepada pengelola barang, seperti yang sudah diatur dalam PMK 250/PMK.06/2011 tentang Tata Cara Pengelolaan BMN yang Tidak Digunakan Untuk Menyelenggarakan Tugas dan Fungsi Kementerian/Lembaga. Pasal 2 mengatakan bahwa Pengguna Barang Wajib menyerahkan BMN idle pada Kementerian/Lembaga unit kerja Pengguna Pengguna Barang yang bersangkutan kepada Pengelola Barang. Prosedur penyerahan BMN tersebut diatur lebih lanjut dengan Peraturan Direktur Jenderal Kekayaan Negara nomor Per-5/KN/2012 tentang Prosedur Kerja dan Bentuk Surat Dalam Pengelola Barang Milik Negara yang Tidak Digunakan Untuk Menyelenggarakan Tugas dan Fungsi Kementerian/Lembaga.

Barang yang dilakukan Pemindahtanganan, Pengelola Barang melakukan Penghapusan BMN dari DBPL berdasarkan Berita Acara Serah Terima antara Pengelola Barang dan pihak lain.

Dalam pelaksanaan penghapusan dan pemindahtanganan masih terdapat penghapusan dan pemindahtanganan yang tidak sesuai dengan mekanisme yang berlaku karena pelaksanaannya tidak berdasarkan peraturan yang berlaku dan dapat menimbulkan kemungkinan adanya penyalahgunaan wewenang ataupun tindakan untuk menguntungkan diri sendiri yang akan merugikan negara.

Untuk itu penulisan ini akan dibahas tentang bentuk dan mekanisme penghapusan dan pemindahtanganan Barang Milik Negara yang sesuai dengan peraturan yang berlaku. Maka penulis menyusun tugas akhir yang berjudul Prosedur Penghapusan Barang Milik Negara (BMN) Dengan Tindak Lanjut Penjualan BMN Pada Kementerian/Lembaga di Lingkungan Kantor Pelayanan Kekayaan Negara dan Lelang(KPKNL) Medan.

B. Rumusan Masalah

C. Tujuan Penelitian

Tujuan penulisan Tugas Akhir ini adalah untuk mengetahuiProsedur Penghapusan Barang Milik Negara dengan Tindak Lanjut Penjualan BMN pada Kementrian/Lembaga di Lingkungan KPKNL Medan .

D. Manfaat Penelitian

Manfaat penulisan Tugas Akhir dari penelitian yang penulis lakukan adalah :

1. Bagi Kementrian/ Lembaga di Lingkungan KPKNL Medan dapat digunakan sebagai bahan pertimbangan dalam mengambil langkah untuk menganalisa pemanfaatan prosedur penghapusan barang milik negara dengan tindak lanjut penjualan BMN dengan tatacara yang sudah ditetapkan kementrian keuangan.

2. Bagi Penulis, dapat menambah pengetahuan dan wawasan penulis mengenaiProsedur Penghapusan Barang Milik Negara dengan Tindak Lanjut Penjualan BMN pada Kementrian/Lembaga di Lingkungan KPKNL Medan.

PROSEDUR PENGHAPUSAN BARANG MILIK NEGARA (BMN) DENGAN TINDAK LANJUT PENJUALAN BMN PADA

KEMENTERIAN/ LEMBAGA DI LINGKUNGAN KERJA KANTOR PELAYANAN KEKAYAAN NEGARA DAN

LELANG (KPKNL) MEDAN

TUGAS AKHIR

Diajukan Oleh:

SRI MURNIATI LUBIS 122101013

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PROGRAM DIPLOMA III

MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SRI MURNIATI LUBIS

NIM : 122101013

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : PROSEDUR PENGHAPUSAN BARANG

MILIK NEGARA (BMN) DENGAN TINDAK LANJUT PENJUALAN BMN PADA

KEMENTERIAN/LEMBAGA DI

LINGKUNGAN KERJA KPKNL MEDAN

TANGGAL : JUNI 2015 DOSEN PEMBIMBING

NIP. 19580427 198503 2 002

Dra. Marhayanie, M.Si

TANGGAL : JUNI 2015 KETUA PROGRAM STUDI DIII MANAJEMEN KEUANGAN

NIP. 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

TANGGAL : JUNI 2015 DEKAN

NIP. 19560407 198002 1 001

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya pada penulis sehingga dapat menyelesaikan tugas akhir ini tepat pada waktunya guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis USU.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih banyak terdapat kesalahan karena penulis hanya manusia biasa yang tak luput dari kesalahan dan mempunyai keterbatasan ilmu. Oleh sebab itu penulis mengharapkan kritik dan saran yang membangun agar dapat berguna bagi penulis untuk masa mendatang. Namun demikian penulis berharap bahwa penulisan tugas akhir ini dapat bermanfaat bagi setiap pembaca.

Dalam penulisan tugas akhir ini penulis tidak terlepas dari bantuan dan dorongan dari banyak pihak. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum,SE,M.Ec,Ac,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, M.Si selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan dalam penyusunan tugas akhir ini.

5. Bapak Pimpinan dan seluruh Pegawai Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan yang telah membantu penulis selama melakukan magang dan riset di instansi.

6. Teristimewa kepada ayahanda Drs. Nazwar Lubis dan ibunda Dewi Rezeki Nst yang telah mendidik dan membesarkan dengan penuh kasih sayang serta selalu memberikan semangat dan dorongan buat penulis.

7. Buat semua teman-teman D-III Manajemen Keuangan “2012” grup A pada umumnya.

Akhir kata penulis juga mengucapkan terima kasih kepada semua pihak yang secara tidak langsung ikut membantu dalam penyusunan tugas akhir ini. Semoga Allah membalas semua jasa-jasa baik yang diterima penulis, Amin.

Medan, Juni 2015 Penulis,

iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II PROFIL INSTANSI A. Sejarah Singkat KPKNL MEDAN ... 10

B. Struktur OrganisasiKPKNL MEDAN ... 15

C. Susunan Organisasi KPKNL MEDAN ... 15

D. Kinerja Terkini ... 18

BAB III PEMBAHASAN A. Barang Milik Negara ... 21

1.1 Pengertian Barang Milik Negara ... 21

1.2 Aset Tetap ... 22

1.3 Aset Lancar ... 26

B. Penghapusan Barang Milik Negara ... 26

C. Pemindahtanganan Barang Milik Negara ... 31

2.1 Persetujuan Pemindahtanganan BMN ... 32

2.2 Prosedur Penghapusan dengan Tindak Lanjut Penjualan Atas BMN selain Tanah dan Bangunan ... 33

2.3 Tukar Menukar ... 36

2.4 Hibah atas sebagian Tanah dan Hibah atas BMN selain Tanah dan/atau Bangunan ... 40

BAB IV PENUTUP A. Kesimpulan ... 42

iv

DAFTAR GAMBAR