PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING FINANCING, DAN FINANCING TO DEPOSITO RATIO TERHADAP

RETURN ON ASSET DAN RETURN ON EQUITY PADA BANK PEMBIAYAAN RAKYAT SYARIAH

(Studi pada BPRS di Wilayah Jabodetabek)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

NUKE WULANDARI NIM: 1112046100070

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

Asset dan Return On Equity pada Bank Pembiayaan Rakyat Syariah (Studi pada BPRS di wilayah Jabodetabek), skripsi Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh CAR, NPF, dan FDR terhadap ROA dan ROE pada BPRS. Pemilihan sampel dalam penelitian ini menggunakan purposive sampling dan didapatkan 5 BPRS sesuai kriteria. Data penelitian didapatkan dari website Bank Indonesia dan Otoritas Jasa Keuangan.

Metode yang digunakan dalam penelitian ini adalah regresi data panel dan didapat model yang paling tepat digunakan adalah fixed effect. Hasil dari penelitian ini menunjukan bahwa variabel CAR dan NPF tidak mempengaruhi ROA dan ROE dan variabel FDR mempengaruhi ROA dan ROE.

Kata Kunci : Capital Adequacy Ratio (CAR), Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR), Return On Asset (ROA) dan

Return On Equity (ROE).

Pembimbing : Muhammad Fadlillah Fauzukhaq, MA, Ph.D

vi

kepada Allah SWT yang telah melimpahkan rahmat dan karuniaNya khususnya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa dipanjatkan kepada Rasulullah, Nabi Muhammad SAW yang telah mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penulisan skripsi ini dimaksudkan sebagai salah satu syarat kelulusan Strata (S-1) Konsentrasi Perbankan Syariah Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Penulisan skripsi ini tidak akan terselesaikan tanpa banyak pihak yang memberikan bantuan. Ucapan rasa hormat dan terima kasih atas segala kepedulian mereka yang telah memberikan bantuan, baik moril, kritik, saran, masukan, dorongan semangat, doa maupun pemikiran dalam penulisan skripsi ini. Oleh karena itu, perkenankan penulis secara khusus mengucapkan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA., selaku dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak A.M Hasan Ali, MA., selaku Ketua Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

3. Bapak Dr. Abdurrauf, MA., selaku Sekretaris Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

vii

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang dengan sabar memberikan bekal

ilmu yang tak terhingga nilainya. Ibu Rr. Tini Anggraini, S.T., M.Si. yang

telah membantu dan memberikan arahan kepada penulis dalam

penyelesaian skripsi ini.

6. Segenap pimpinan dan karyawan Perpustakaan Fakultas Syariah dan

Hukum, Perpustakaan Fakultas Ekonomi dan Bisnis, dan Perpustakaan

Umum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan fasilitas untuk melakukan studi kepustakaan.

7. Ibu Rr. Tini Anggraeni, S.T., M.Si. dan Bapak Edy Setiadi, S.E., M.M.

selaku dosen penguji skripsi yang telah memberikan ilmu, saran, dan

waktunya untuk membimbing serta mengoreksi skripsi ini agar menjadi

lebih baik.

8. Orang tua penulis, ibunda Rosdiana yang senantiasa memberikan doa dan

dorongan semangat kepada penulis untuk segera menyelesaikan skripsi ini,

semoga karya ini dapat memberikan kebanggaan. Tidak lupa juga, ketiga

kakak penulis, Selviana Maharani, Andrias Maespati Kuncoro, dan

Batavirun Maespati Kuncoro, yang selalu menyemangati penulis agar

viii

tua nanti. Tak lupa penulis ucapkan terima kasih kepada Tiyara Rizkia Sade,

yang telah membantu penulis dalam mengolah data skripsi dan memberikan

semangat untuk segera menyelesaikan skripsi ini.

10.Kawan-kawan seperjuangan di C.O.I.N.S (Center For Islamic Economy

Studies) yang telah memberikan banyak ilmu pengetahuan di luar bangku

kuliah. Terima kasih untuk ilmu dan pengalaman yang diberikan kepada

penulis.

11.Terima kasih kepada sahabat-sahabat perjuangan, keluarga besar Perbankan

Syariah B 2012, mahasiswa bimbingan Pak Fadil di Uhamka Limau, KKN

Pribumi 2015, yang senantiasa membantu, memberikan motivasi, dan

mendoakan yang terbaik kepada penulis. Terima kasih untuk semua

kenangan yang tak terlupakan. Semoga silaturahmi kita tetap dapat terjalin.

Akhir kata kepada semua pihak yang telah membantu selesainya

skripsi ini, penulis ucapkan terima kasih yang sebesar-besarnya. Semoga

Allah SWT mencatatnya sebagai amal baik dan membalasnya lebih baik

lagi. Semoga skripsi ini dapat memberikan manfaat bagi semua kalangan.

Jakarta, Agustus 2016

ix

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR RUMUS ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan Dan Rumusan Masalah ... 5

D. Tujuan Penelitian... 6

E. Manfaat Penelitian ... 7

F. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

A. Kinerja ... 9

B. Laporan Keuangan ... 12

1. Pengertian Laporan Keuangan ... 12

2. Tujuan dan Manfaat Laporan Keuangan ... 13

3. Pihak-Pihak Yang Berkepentingan Terhadap Laporan Keuangan ... 15

x

E. Tinjauan Studi Terdahulu ... 25

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Objek Penelitian ... 28

C. Periode Penelitian... 29

D. Variabel Penelitian ... 29

E. Metode Pengumpulan Data ... 32

F. Jenis dan Sumber Data ... 33

G. Metode Analisis Data ... 34

1. Uji Akar Unit ... 35

2. Model Regresi Data Panel ... 36

3. Pengujian Model ... 40

4. Pengujian Statistik ... 41

5. Hipotesis Statistik ... 43

BAB IV HASIL PENELITIAN ... 46

A. Analisis Deskriptif Statistik ... 46

B. Pergerakan Variabel Penelitian ... 47

C. Uji Stasioner ... 52

D. Indikator ROA ... 53

1. Pemilihan Model ... 53

2. Uji Signifikansi ... 55

xi

7. Persamaan Regresi Tiap Bank ... 59

E. Indikator ROE ... 61

1. Pemilihan Model ... 61

2. Uji Signifikansi ... 63

3. Uji Koefisien Determinasi ... 63

4. Uji Signifikansi Simultan (Uji Statistik F) ... 64

5. Uji Signifikansi Parsial (Uji Statistik t) ... 64

6. Analisis Regresi ... 66

7. Persamaan Regresi Tiap Bank ... 67

F. Interpretasi Hasil Penelitian ... 69

BAB V KESIMPULAN DAN SARAN ... 73

A. Kesimpulan ... 73

B. Saran ... 75

DAFTAR PUSTAKA... 77

xii

Tabel 2. 1 Tinjauan Studi Terdahulu ... 25

Tabel 4. 1 Sampel Penelitian ... 46

Tabel 4. 2 Hasil Uji Stasioner ... 52

Tabel 4. 3 Hasil Uji Chow Indikator ROA ... 53

Tabel 4. 4 Hasil Uji Hausman Indikator ROA... 54

Tabel 4. 5 Hasil Fixed Effect Indikator ROA ... 55

Tabel 4. 6 Coefficient BPRS dengan Indikator ROA ... 59

Tabel 4. 7 Hasil Uji Chow Indikator ROE... 62

Tabel 4. 8 Hasil Uji Hausman Indikator ROE ... 62

Tabel 4. 9 Hasil Fixed Effect Indikator ROE ... 63

Tabel 4. 10 Coefficient BPRS dengan Indikator ROE ... 67

xiii

Gambar 2. 1 Kerangka Pemikiran ... 24

Gambar 3. 1 Variabel Penelitian ... 32

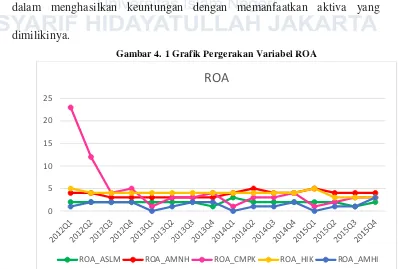

Gambar 4. 1 Grafik Pergerakan Variabel ROA ... 47

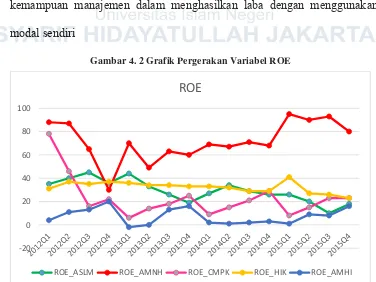

Gambar 4. 2 Grafik Pergerakan Variabel ROE ... 48

Gambar 4. 3 Grafik Pergerakan Variabel CAR... 49

Gambar 4. 4 Grafik Pergerakan Variabel NPF ... 50

Gambar 4. 5 Grafik Pergerakan Variabel FDR ... 51

xiv

Rumus 3. 1 Rumus CAR ... 30

Rumus 3. 2 Rumus NPF ... 31

Rumus 3. 3 Rumus FDR ... 31

Rumus 3. 4 Rumus ROA ... 32

Rumus 3. 5 Rumus ROE ... 32

Rumus 3. 6 Persamaan Uji Akar Unit ... 35

Rumus 3. 7 Persamaan Uji Orde Pertama ... 36

Rumus 3. 8 Persamaan Common Effect ... 37

Rumus 3. 9 Persamaan Fixed Effect ... 38

Rumus 3. 10 Persamaan Random Effect ... 39

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemunculan bank dengan prinsip syariah di tengah-tengah bank konvensional yang dominan dan berkembang pesat di Indonesia tentu membuat persaingan antar bank meningkat. Dengan telah diberlakukannya Undang-Undang No. 21 tahun 2008 tentang perbankan syariah yang terbit pada tanggal 16 Juli 2008, membuat perkembangan industri perbankan syariah semakin memadai karena telah memiliki landasan hukum yang sah.

Perbankan syariah diharapkan dapat berkontribusi dalam mendukung transformasi perekonomian pada aktivitas perekonomian produktif, terlebih lagi dengan adanya bonus demografi yang tinggi, peran perbankan syariah akan lebih signifikan bagi masyarakat. Semakin meluas jaringan perbankan syariah, maka semakin banyak kebutuhan masyarakat yang terlayani.

Namun dalam perkembangannya, perbankan syariah mengalami sejumlah

tantangan yang harus dihadapi. Memasuki tahun 2014 merupakan tahun yang sulit

bagi industri dunia perbankan. Hal ini dapat dilihat dari penurunan laba yang

dialami oleh bank BUMN di negeri ini. Seperti Bank BRI Syariah mencatat laba

setelah pajak sebesar Rp. 9,5 miliar untuk tahun buku 2014, anjlok 92,68% dari

perolehan laba setelah pajak tahun 2013 yang sebesar Rp. 129,56 miliar.

Begitu pula pada Bank Pembiayaan Rakyat Syariah. Menurunnya kualitas

NPF BPRS sebesar 6% mengalami kenaikan dari periode yang sama tahun

sebelumnya yaitu sebesar 4,5%. Nilai NPF ini terbilang cukup tinggi padahal Bank

Indonesia menetapkan nilai rasio NPF sebesar 5%. Hal ini membuat para pelaku

bisnis BPRS tidak bisa bernafas dengan lega. Mereka harus menunrunkan

pembiayaan bermasalah tersebut.

Selain itu, menurunnya kualitas pembiayaan mengakibatkan profit yang

diperoleh oleh bank pun juga menurun. Per Juni 2015, besarnya laba BPRS di

wilayah Jabodetabek dari pengelolaan asetnya sebesar 2,4%, menurun dari periode

yang sama tahun sebelumnya yaitu sebesar 2,8%.

Perlambatan pertumbuhan pembiayaan akibat dari kondisi ekonomi nasional dan global yang mulai memberikan dampak. Tahun 2014 dan 2015 dapat dikatakan sebagai tahun rintangan bagi dunia perbankan. Walaupun demikian, Bank Pembiayaan Rakyat Syariah tetap optimis dalam menjalankan bisnis operasionalnya. Sistem yang digunakan oleh BPRS merupakan sistem yang kokoh, yaitu mengedapankan aspek keadilan dan etika, sehingga menghubungkan sektor finansial dan sektor riil menjadi lebih dekat. selain itu, fokus bisnis BPRS terletak pada usaha mikro sehingga pembiayaan yang disalurkan masih dapat dikendalikan dan tidak terlalu berisiko, tidak seperti Bank Umum Syariah dan Unit Usaha Syariah yang bermain pembiayaan dengan menggunakan dana yang lebih besar.

industri BPRS sebaiknya dapat lebih mengembangkan potensi variasi produk. Selain itu, kualitas SDM serta permodalan harus lebih diperkuat.

Oleh karena itu, sebagai lembaga keuangan, bank perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Kinerja bank merupakan salah satu faktor yang harus diperhatikan agar bank dapat terus beroperasional. Dengan memiliki kinerja yang baik, masyarakat akan lebih percaya untuk menanamkan dananya pada bank tersebut. Terlebih lagi untuk Bank Pembiayaan Rakyat Syariah yang notabene merupakan bank yang fokus pada pembiayaan, kinerja BPRS yang baik mengindikasikan bahwa dana yang dikelola oleh pihak BPRS dapat memberikan kontribusi nyata bagi masyarakat dan membuat masyarakat semakin yakin untuk menamankan dananya pada BPRS.

Mengukur kinerja bank dapat dilakukan dengan beberapa macam, seperti pengukuran kinerja karyawan, kinerja organisasi, dan kinerja keuangan. Kinerja keuangan bank merupakan bagian dari kinerja bank keseluruhan, hal ini merupakan gambaran prestasi yang dicapai bank dalam operasionalnya. Selain itu, mengukur kinerja bank juga merupakan bagian dari prudential banking.

Measuring the performance of Islamic Banks is necessary to be able to

detect problems and settle concern about the safety and soundness of

investment for depositors, managers, and regulators alike1.

Alat ukur kinerja yang dapat digunakan dengan berdasarkan pada laporan

keuangan adalah dengan menghitung rasio-rasio keuangan sehingga dapat

mengetahui kinerja tersebut dengan menggunakan analisis. Rasio yang biasanya

digunakan adalah Capital Adequacy Ratio, Return On Asset, Return On Equity,

Biaya Operasional dan Pendapatan Operasional, Financing to Deposit Ratio, Net

Operating Margin, dan lain-lain.

Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu

jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisa berupa

rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa

tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari

suatu periode ke periode berikutnya.

Menurut Syofyan (2003), profitabilitas merupakan indikator yang paling

tepat untuk mengukur kinerja suatu bank2. Rasio yang biasanya dipakai yaitu return

on asset (ROA) dan return on equity (ROE).

Return On Asset (ROA) digunakan sebagai indikator pengukur kinerja

karena semakin meningkat ROA tersebut, maka profitabilitas juga semakin

meningkat. Sehingga dapat dikatakan bahwa kinerja perusahaan juga semakin baik.

Sedangkan ROE, in theory, from a risk management perspective, ROE could be a

good performance measure if the measurement and disclosure of risk led to a

perfect adjustment of the level of bank equity3.

Kinerja merupakan hal penting yang harus dicapai oleh perusahaan

dimanapun karena kinerja merupakan cerminan dari kemampuan perusahan dalam

2 Esther Novelina Hutagalung, Djumahir, dkk, Analisa Rasio Keuangan terhadap Kinerja Bank Umum di Indonesia, (Jurnal Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang, 2011), No. 66b/DIKTI/KEP/2011, hal. 123.

3

mengelola dan mengalokasikan sumber dayanya. Adanya penggunaan rasio ROA

dan ROE sebagai indikator untuk mengukur kinerja menjadi fokus penulis dalam

melakukan penelitian ini.

Berdasarkan fenomena di atas, nampak persoalan yang menarik untuk

diteliti. Oleh karena itu, peneliti akan melakukan penelitian dengan judul

“Pengaruh Capital Adequacy Ratio, Non Performing Financing, dan Financing

to Deposit Ratio Terhadap Return On Asset dan Return On Equity Pada Bank

Pembiayaan Rakyat Syariah (Studi Pada BPRS di Wilayah Jabodetabek)”.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, berikut identifikasi masalah yang dapat diuraikan, diantaranya:

1. Kualitas pembiayaan non lancar (NPF) BPRS di wilayah Jabodetabek pada

tahun 2015 mengalami kenaikan.

2. Profit yang diperoleh oleh BPRS menurun pada tahun 2015.

3. Produk pembiayaan yang dikeluarkan oleh BPRS kurang bervariasi.

4. Pengukuran kinerja bank syariah menggunakan ROA dan ROE memiliki

hasil yang berbeda menurut beberapa peneliti.

C. Batasan Dan Rumusan Masalah

Setelah melakukan identifikasi masalah, peneliti membatasi masalah

1. Variabel yang digunakan dalam penelitian ini adalah Capital Adequacy

Ratio, Non Performing Financing, dan Financing to Deposit Ratio, Return

On Asset, dan Return On Equity.

2. Objek dalam penelitian ini adalah BPRS di wilayah Jabodetabek yang

memiliki laporan keuangan lengkap yang dipublikasikan di web Bank

Indonesia dan Otoritas Jasa Keuangan.

3. Laporan keuangan yang digunakan adalah periode 2012 sampai 2015.

Adapun rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah Capital Adequacy Ratio, Non Performing Financing, dan,

Financing to Deposit Ratio mempengaruhi Return On Asset pada Bank

Pembiayaan Rakyat Syariah?

2. Apakah Capital Adequacy Ratio, Non Performing Financing, dan,

Financing to Deposit Ratio mempengaruhi Return On Equity pada Bank

Pembiayaan Rakyat Syariah?

D. Tujuan Penelitian

E. Manfaat Penelitian

Adapun manfaat penelitian ini sebagai berikut:

Teoritis

a. Dapat memberikan pengetahuan bagi pembaca maupun peneliti pribadi

b. Dapat menjadi sumber refrensi bagi penelitian sejenis dan dapat

dijadikan sebagai bahan perbandingan dari penelitian yang telah ada

maupun yang akan datang.

Praktis

a. Dapat dijadikan catatan atau koreksi bagi pihak bank untuk tetap

meningkatkan kinerja banknya agar lebih bagus.

b. Tolak ukur untuk menilai kinerja bank berdasarkan rasio-rasio

keuangan yang digunakan. Hasil penghitungan dan analisis dari rasio

tersebut dapat menggambarkan kinerja bank dalam kurun waktu yang

dimaksud.

F. Sistematika Penulisan

Berdasarkan pedoman penulisan skripsi UIN Syarif Hidayatullah, sistem

penulisan sebagai berikut:

BAB I PENDAHULUAN

pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Menyajikan kajian kepustakaan yang digunakan dalam penelitian, yaitu manajemen aset, manajemen liabilitas, dan kinerja bank. Landasan teori tersebut diperoleh dari berbagai literatur yang membantu penulis berpikir kritis dan analitis saat memahami dan menafsirkan data serta review studi terdahulu yang dapat menghindarkan dari tuduhan penjiplakan dan duplikasi.

BAB III METODE PENELITIAN

Berisi uraian mengenai metodologi yang digunakan dalam penelitian secara lebih terinci. Berupa deskripsi data berkenaan dengan teknik pengumpulan data, proses penelitian dan variabel penelitian yang diteliti secara objektif.

BAB IV HASIL PENELITIAN

Berisi mengenai analisis dan interpretasi hasil temuan yang diperoleh selama proses penelitian. Bab ini bertujuan untuk menjawab rumusan masalah yang telah dikemukakan penulis. BAB V KESIMPULAN DAN SARAN

9

BAB II

LANDASAN TEORI

A. Kinerja

Banyak batasan yang diberikan para ahli mengenai istilah kinerja, semuanya memiliki visi dan pandangan yang berbeda. Istilah kinerja yang didengar, sering kali mengantarkan kita pada suatu bentuk pekerjaan yang dilakukan, serta seberapa banyak hasil yang diperolehnya dari pekerjaannya itu.

Menurut (Suyadi Prawirosetno, 1999), yang dikutip oleh Joko Widodo, kinerja adalah suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan tujuan organisasi secara legal, tidak melanggar hukum, dan sesuai dengan moral dan etika4.

Menurut Whitmore, kinerja adalah suatu perbuatan, suatu prestasi, atau apa yang diperlihatkan seseorang melalui keterampilan yang nyata5. Kinerja menuntut

adanya pengekspresian seseorang. Kinerja yang nyata menetapkan standar-standar yang melampaui apa yang diminta atau diharapkan.

Kinerja menurut Kamus Besar Bahasa Indonesia adalah “suatu yang dicapai” atau prestasi yang dicapai atau diperlihatkan sehingga kinerja dapat

4 Joko Widodo, Membangun Birokrasi Berbasis Kinerja, (Malang: Bayu Publishing, 2005),

Cet ke-1, hal 75.

diartikan sebagai prestasi kinerja oleh individu perusahaan6.

Oleh karena itu, pengukuran kinerja adalah mengidentifikasikan indikator pekerjaan yang telah dilakukan dan hasil yang dicapai oleh aktivitas, proses, atau unit organisasi7.

Firman Allah SWT dalam surah Al-Ahqaaf ayat 19:

ٖل

ُ كِلَو

ٖ

َٖن مَ ۡظ يٖ

َٖۡ هَوٖۡ َ ٰ َمۡع

َ

َ

أٖۡ َيُِفَ َِِوٖ ۖ

ا ِمَعٖاَمُِمٖٞتٰ َجَرَد

١٩

ٖ

Artinya: “Dan bagi masing-masing mereka derajat menurut apa yang telah mereka kerjakan dan agar Allah mencukupkan bagi mereka (alasan)

pekerjaan-pekerjaan mereka sedang mereka tiada dirugikan.”

Dari ayat tersebut Allah pasti akan membalas setiap perbuatan manusia berdasarkan apa yang mereka kerjakan. Artinya, jika seseorang melaksanakan pekerjaan dengan baik dan menunjukan kinerja yang baik pula bagi organisasinya, maka ia akan mendapatkan hasil yang baik pula dari kerjaannya dan akan memberikan keberuntungan untuk organisasinya.

Penilaian kinerja merupakan bagian dari aktivitas entitas perusahaan, baik bank maupun lembaga bukan bank. Sebagai usaha untuk menilai kinerja lembaga keuangan, maka dikenal dengan istilah kinerja keuangan. Penilaian kinerja keuangan bank dapat dilakukan dengan menganalisis laporan keuangan yang diterbitkan oleh pihak bank.

6 Kamus Besar Bahasa Indonesia, (Departemen Pendidikan dan Kebudayaan: Balai Pustaka,

1997), Cet ke 9, hal, 22.

7 Edward J, Blocher, et.al, Manajemen Biaya Dengan Tekanan Strategik, (Jakarta: Salemba

Menurut Irham Fahmi, kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar8. Kinerja

perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

Dalam Standar Akuntansi Keuangan, dijelaskan juga mengenai informasi dari kinerja perusahaan, yaitu informasi kinerja perusahaan terutama profitabilitas dimana diutamakan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan.

Kinerja keuangan bank dapat dikatakan sebagai hasil kerja bank untuk meningkatkan nilai usahanya melalui peningkatan laba, peningkatan kualitas aset, dan prospek bank kedepan, namun titik berat yang menjadi fokus tetap pada aspek profitabilitas.

Disamping itu, kinerja keuangan bank merupakan gambaran kondisi

keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan

dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan

modal, likuiditas, dan profitabilitas bank9. Penilaian aspek profitabilitas (ROA dan

ROE) pada bank untuk mengetahui kemampuan bank dalam menciptakan profit.

8 Irham Fahmi, Analisis Kinerja Keuangan Panduan Bagi Akademisi, Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan, (Bandung: Alfabeta, 2011), hal. 2.

9 Jumingan, Analisa Laporan Keuangan, Cet. Pertama, (Jakarta: PT. Bumi Aksara, 2006),

Penilaian kinerja keuangan merupakan salah satu cara yang digunakan oleh

manajemen bank untuk memenuhi kewajibannya terhadap penyandang dana dan

untuk mencapai tujuan yang ditetapkan oleh perusahaan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Di dalamnya berisi ringkasan dari suatu proses pencatatan, serta merupakan

ringkasan dari transaksi-transaksi keuangan itu disusun dengan maksud untuk

menyediakan informasi keuangan mengenai suatu perusahaan kepada

pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam

pengambilan-pengambilan keputusan ekonomi10.

Menurut Kasmir, laporan keuangan adalah laporan yang menunjukan

kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu11.

Maksud dari kondisi perusahaan saat ini adalah keadaan keuangan

perusahaan pada saat tertentu (untuk neraca) dan periode tertentu (untuk

laporan laba rugi). Laporan keuangan biasanya dibuat per periode, seperti tiga

bulan, enam bulan (untuk keperluan internal perusahaan), dan untuk laporan

lebih luas dilakukan satu tahun sekali.

10 Sumarti, Analisis Kinerja Keuangan pada Bank Syariah Mandiri di Jakarta, (Skripsi S1

Universitas Muhammadiyah Jakarta, 2009), hal. 25.

11 Kasmir, S.E., M.M, Analisis Laporan Keuangan, (Jakarta: PT. RajaGrafindo Persada,

Berdasarkan penggunaannya, laporan keuangan bank dibagi tiga, yaitu

laporan keuangan untuk masyarakat, laporan keuangan untuk keperluan

manajemen bank, dan laporan keuangan untuk keperluan pengawasan Bank

Indonesia (Saat ini dialihkan ke Otoritas Jasa Keuangan).

2. Tujuan dan Manfaat Laporan Keuangan

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK No.1), tujuan laporan keuangan adalah sebagai berikut:

1. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun demikian, laporan keuangan

tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai

dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak

diwajibkan untuk menyediakan informasi nonkeuangan.

3. Laporan keuangan juga menunjukan apa yang telah dilakukan

manajemen atau pertanggung jawaban manajemen atas sumber daya

yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang

telah dilakukan atau pertangung jawaban manajemen berbuat demikian

mencakup, misalnya keputusan untuk menahan atau menjual investasi

mereka dalam perusahaan atau keputusan untuk mengangkat kembali

atau menggali manajemen.

Secara khusus Prinsip Akuntansi Indonesia (PAI) menyebutkan tujuan laporan keuangan sebagai berikut12:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva, kewajiban, dan modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

aktiva neto (aktiva-kewajiban) suatu perusahaan yang timbul dari

kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan dalam menaksir potensi

perusahaan yang menghasilkan laba.

d. Untuk memberikan informasi mengenai perubahan aktiva dan kewajiban

suatu perusahaan.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pemakai laporan keuangan.

Laporan keuangan akan memberikan manfaat terbesar bagi masyarakat jika masyarakat menaruh kepercayaan pada laporan tersebut dengan catatan-catatan yang lalu. Laporan keuangan berguna sebagai cara untuk mengantisipasi keadaan di masa yang akan datang dan sebagai titik

tolak bagi tindakan perencanaan yang akan mempengaruhi jalannya kejadian di masa mendatang. Manfaat laporan tersebut antara lain:

Bagi manajemen: yaitu untuk pengambilan keputusan yang dapat

digunakan sebagai bahan membuat perencanaan, bahan evaluasi, dan

bahan pertanggungjawaban.

Bagi stakeholder: yaitu untuk pengambilan keputusan yang digunakan

oleh para pemegang saham, pekerja, kreditur, pemerintah, masyarakat,

pesaing dan konsumen lainnya.

3. Pihak-Pihak Yang Berkepentingan Terhadap Laporan Keuangan

Banyak pihak yang mempunyai kepentingan untuk mengetahui lebih dalam tentang laporan keuangan dari bank. Karena masing-masing pihak mempunyai kepentingan yang berbeda, maka sudah tentu mereka akan memberikan tekanan-tekanan analisa pendekatan-pendekatan maupun cara-cara analisa yang berbeda pula sesuai dengan sifat dan kepentingan masing-masing. Berikut ini adalah pihak-pihak yang berkepentingan terhadap laporan keuangan13:

1. Pemilik

Pemilik yang dimaksud adalah mereka yang memiliki usaha

tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya.

13 Kasmir, S.E., M.M, Analisis Laporan Keuangan, (Jakarta: PT. RajaGrafindo Persada,

Kepentingan bagi para pemegang saham yang merupakan pemilik

perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah:

a. Untuk melihat kondisi dan posisi perusahaan saat ini.

b. Untuk melihat perkembangan dan kemajuan perusahaan dalam suatu

periode. Kemajuan dilihat dari kemampuan manajemen dalam

menciptakan laba dan pengembangan aset perusahaan. Dari laporan ini

pemilik dapat menilai kedua hal tersebut apakah ada perubahan atau

tidak. Kemudian jika memperoleh laba, pemilik akan atau berapa

dividen yang akan diperolehnya.

c. Untuk menilai kinerja manajemen atas target yang telah ditetapkan.

Artinya penilaian diberikan untuk manajemen perusahaan ke depan,

apakah perlu prgantian manajemen atau tidak. Kemudian disusun

rencana berikutnya untuk menentukan langkah-langkah apa saja yang

perlu dilakukan, baik penambahan maupun perbaikan.

2. Manajemen

Kepentingan pihak manajemen perusahaan terhadap laporan

keuangan perusahaan yang mereka buat juga memiliki arti tertentu.

Bagi pihak manajemen, laporan keuangan yang dibuat merupakan

3. Kreditor

Kreditor adalah pihak penyandang dana bagi perusahaan.

Artinya pihak pemberi dana atau lembaga keuangan lainnya.

Kepentingan pihak kreditor terhadap laporan keuangan perusahaan

adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan

sebelumnya. Bagi pihak kreditor, prinsipkehati-hatian dalam

menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat

diperlukan.

4. Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan

yang dibuat perusahaan. Bahkan pemerintah melalui Departemen

Keuangan mewajibkan kepada setiap perusahaan untuk menyusun dan

melaporkan keuangan secara periodic. Arti penting laporan keuangan

bagi pemerintah adalah:

a. Untuk menilai kejujuran perusahaan dalam melaporkan seluruh

keuangan perusahaan yang sesungguhnya;

b. Untuk mengetahui kewajiban perusahaan terhadap negara dari hasil

laporan keuangan yang dilaporkan. Dari laporan ini akan terlihat

jumlah pajak yang harus dibayar kepada negara secara jujur dan adil.

5. Investor

Investor adalah pihak yang hendak menanamkan dana di suatu

usaha atau kapasitas usahanya disamping memperoleh pinjaman dari

lembaga keuangan seperti bank dapat pula diperoleh dari para investor

melalui penjualan saham.

Bagi investor yang ingin menanamkan dananya dalam suatu

perusahaan sebelum memutuskan untuk membeli saham, perlu

mempertimbangkan banyak hal. Dasar pertimbangan investor adalah

dari laporan keuangan yang disajikan dari perusahaan yang akan

ditanamnya. Dalam hal ini investor akan melihat prospek usaha ini di

masa sekarang dan masa yang akan datang. Prospek yang dimaksud

adalah keuntungan yang akan diperolehnya (dividen) serta

perkembangan nilai saham kedepan. Setelah itu, baru investor dapat

mengambil keputusan untuk membeli sahan suatu perusahaan atau

tidak.

C. Rasio Keuangan

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan salah satu informasi yang dapat digunakan untuk memperoleh gambaran kondisi keuangan dari suatu perusahaan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan14.

14 Syofan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, (Jakarta: RajaGrafindo

Pengertian rasio keuangan menurut James C. Van Home merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya15. Rasio

keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Jadi dapat dikatakan bahwa rasio keuangan adalah kegiatan membandingkan angka-angka yang terdapat dalam laporan keuangan dengan cara membagi angka tersebut dengan angka lainnya. Hasil dari rasio keuangan ini dapat digunakan untuk menilai kinerja manajemen perusahan apakah mencapai target yang ditetapkan atau tidak.

2. Jenis-Jenis Rasio Keuangan

Rasio keuangan yang digunakan dalam penelitian ini antara lain:

a. Return On Asset (ROA)

Return On Asset merupakan kemampuan manajemen bank dalam

menghasilkan laba dari pengelolaan aset yang dimiliki. ROA penting bagi bank

karena ROA digunakan untuk mengukur tingkat efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

15 Kasmir, S.E., M.M, Analisis Laporan Keuangan, (Jakarta: PT. RajaGrafindo Persada,

dicapai bank, dan semakin baik posisi bank tersebut dari segi penggunaan

aset16. Rumus ROA adalah sebagai berikut:

b. Return On Equity (ROE)

Return On Equity atau yang sering disingkat dengan ROE adalah

tingkat profitabilitas yang sering dihubungkan dengan penggunaan modal

sendiri oleh perusahaan. Perhitungan ROE dapat dilakukan dengan

menggunakan basis setelah pajak, maupun sebelum pajak. Namun, basis

setelah pajak-lah yang sering dipergunakan di dalam menghitung ROE. ROE

dapat digunakan untuk memperkirakan keuntungan bersih yang diterima oleh

shareholder apabila menginvestasikan dananya pada bank.

Return On Equity (ROE) is a central measure of performance in the

banking industry, whuch is used to allocate capital inside and cross

divisions17.

c. Capital Adequacy Ratio (CAR)

CAR adalah rasio perbandingan jumlah modal baik modal inti maupun modal pelengkap terhadap aktiva tertimbang menurut risiko (ATMR). Besarnya modal suatu bank akan berpengaruh terhadap mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya, selain itu juga berpengaruh terhadap tingkat kepercayaan masyarakat peminjam. Penggunaan modal bank juga dimaksudkan untuk memenuhi segala kebutuhan bank guna menunjang

16 Lukman Dendawijaya, Manajemen Perbankan, (Jakarta: Ghalia Indonesia, 2009), hal. 118. 17 Christophe Moussu dan Arthtur Petit-Romec, ROE in Banks: Myth and Reality, (Journal

kegiatan operasi. Penurunan jumlah CAR merupakan akibat dari menurunnya jumlah modal bank atau meningkatnya jumlah aktiva tertimbang menurut risiko (ATMR). Jumlah modal yang kecil disebabkan oleh adanya penurunan laba yang diperoleh perusahaan18.

Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya dari pembiyaan atau kredit yang diberikan. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%), berarti bahwa bank tersebut mampu membiayai operasi bank. Rumus untuk mencari CAR adalah sebagai berikut:

d. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio merupakan rasio yang digunakan untuk

mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai

sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang

diberikan oleh bank terhadap Dana Pihak Ketiga (DPK)19.

Semakin tinggi Financing to Deposit Ratio (FDR) maka semakin

tinggi dana yang disalurkan ke Dana Pihak Ketiga (DPK) yang besar maka

pendapatan bank semakin meningkat. Hal ini serupa dengan High Risk High

18 Sri Wahyuni Asnaini, Faktor-Faktor Yang Mempengaruhi Non Performing Financing (NPF) Pada Bank Umum Syariah di Indonesia, (Jurnal TEKUN, Universitas Mercu Buana, 2014), vol. V, hal. 271.

Return. Tingginya angka dari rasio FDR tidaklah selalu menunjukan besarnya

return yang akan didapatkan oleh bank. Apabila rasio FDR bank di bawah dari

standar yang ditetapkan, berarti bahwa ada bagian dari DPK bank yang tidak

tersalurkan kepada pihak yang membutuhkan. Sedangkan apabila rasio FDR

melebihi standar yang ditetapkan, dapat dikatakan bahwa bank over budget

dalam menggunakan dana pihak ketiga untuk pembiayaan dan menunjukan

semakin riskan kondisi likuiditas bank. Rasio ini dirumuskan dengan:

e. Non Performing Financing (NPF)

Non Performing Financing (NPF), menurut surat edaran Bank Indonesia Nomor 9/24/DPbs tahun 2007 tentang sistem penilaian kesehatan bank berdasarkan prinsip syariah, Non Performing Financing adalah “pembiayaan yang terjadi ketika pihak debitur (mudharib) karena berbagai sebab tidak dapat memenuhi kewajiban untuk mengembalikan dana pinjaman”.

NPF secara luas dapat dikatakan sebagai suatu pembiayaan dimana pembayaran yang dilakukan tersendat-sendat dan tidak mencukupi kewajiban minimal yang ditetapkan sampai dengan kredit yang sulit untuk dilunasi atau bahkan tidak dapat ditagih.

kredit bermasalah.

D. Kerangka Pemikiran

PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING FINANCING, DAN FINANCING TO DEPOSIT RATIO TERHADAP

RETURN ON ASSET DAN RETURN ON EQUITY

BANK PEMBIAYAAN RAKYAT SYARIAH

BPRS YANG BERADA DI JABODETABEK

VARIABEL Y: ROA & ROE

VARIABEL X: CAR, NPF, FDR

PEMILIHAN MODEL ESTIMASI DATA PANEL

FIXED EFFECT

COMMON EFFECT RANDOM EFFECT

UJI AKAR-AKAR UNIT

UJI HAUSMAN UJI CHOW

DATA STASIONER

DATA TIDAK STASIONER

UJI F UJI t

UJI R2

INTERPRETASI

KESIMPULAN ESTIMASI TERPILIH

E. Tinjauan Studi Terdahulu

Tabel 2. 1 Tinjauan Studi Terdahulu

No Peneliti/ Sumber Judul/ Hasil Perbedaan

1. Esther Novelina digunakan adalah analisis regresi berganda. Hasil dari penelitian ini menunjukan NPL, NIM dan BOPO berpengaruh signifikan terhadap ROA. Sedangkan variabel CAR dan LDR berpengaruh tidak signifikan terhadap ROA

Perbedaan penelitian ini dengan yang akan penulis lakukan adalah penulis menggunakan dua rasio porfitabilitas yaitu ROA dan ROE sebagai indikator kinerja. Kemudian, rasio keuangan lain yang digunakan ada 4 rasio yaitu CAR, NPF, dan FDR. Penulis tidak menggunakan rasio NIM dan Empirik Pada Industri Perbankan di Bursa

Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini adalah tiga

faktor yang

mempengaruhi kinerja bank (ROA) adalah efisiensi operasi (BOPO), risiko kredit (NPL), dan terhadap kinerja bank (ROA).

Perbedaan penelitian ini dengan yang akan penulis lakukan adalah penulis menggunakan dua rasio porfitabilitas yaitu ROA dan ROE sebagai indikator kinerja. Kemudian, rasio keuangan lain yang digunakan ada 3 rasio yaitu CAR, NPF, dan FDR. Penulis tidak menggunakan rasio NIM dan Bursa Efek Indonesia Periode 2003-2007/ Skripsi S1 Universitas Indonesia, 2009

Penelitian ini menggunakan regresi linier berganda dengan data panel. Hasil dari penelitian ini adalah terdapat hubungan yang signifikan antara variabel NIM dan BOPO terhadap ROA, namun CAR. LDR, dan NPL tidak berhubungan signifikan terhadap ROA. Sementara itu, terdapat hubungan yang signifikan antara variabel NIM, NPL, LDR, dan BOPO terhadap ROA,

sedangkan CAR tidak

Conventional Ratios / Working Paper Series No.16, Faculty of Management

Technology, German University in Cairo, October 2009

6. Christophe penelitian mereka adalah menggunakan model OLS.

Hasil dari penelitian ini mengatakan bahwa ROE bukan hanya sebagai indikator utama dalam kinerja bank tetapi itu juga mendorong penguraian sumber-sumber alokasi perusahaan di dalam tiap divisi.

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif deskriptif. Penelitian kuantitatif dengan format deskriptif bertujuan

untuk menjelaskan, meringkas berbagai kondisi, berbagai situasi, atau berbagai

variabel yang timbul di masyarakat yang menjadi objek penelitian itu berdasarkan

apa yang terjadi20.

Penelitian ini menjelaskan mengenai hubungan antara rasio keuangan

terhadap kinerja keuangan Bank Pembiayaan Rakyat Syariah. Rasio keuangan

dalam penelitian ini adalah CAR (Capital Adequacy Ratio), NPF (Non Performing

Financing), dan, FDR (Financing to DepositRatio). Serta indikator yang digunakan

untuk kinerja keuangan adalah ROA (Return On Asset) dan ROE (Return On

Equity).

B. Objek Penelitian

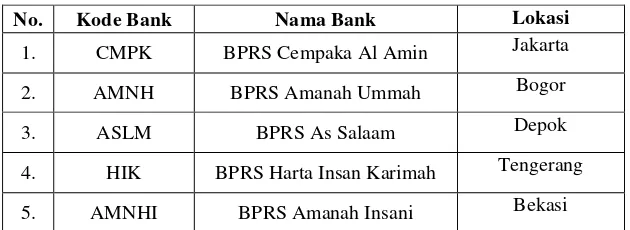

Objek penelitian ini adalah lima BPRS di wilayah Jakarta, Bogor, Depok,

Tangerang, dan Bekasi. Penelitian tersebut menggunakan laporan keuangan

triwulan BPRS yang dipublikasikan. Meliputi: BPRS di Jakara adalah BPRS

Cempaka Al-Amin, untuk wilayah Bogor yaitu BPRS Amanah Ummah, untuk

wilayah Depok yaitu BPRS Al Salaam Amal Salman, wilayah Tangerang yaitu

BPRS Harta Insan Karimah dan untuk wilayah Bekasi yaitu BPRS Amanah Insani.

C. Periode Penelitian

Periode penelitian ini dimulai dari periode Januari 2012 hingga periode

Desember 2015.

D. Variabel Penelitian

Variabel adalah konstruk yang sifat-sifatnya sudah diberi nilai dalam bentuk

bilangan atau konsep yang mempunyai dua nilai atau lebih pada suatu kontinium21.

Variabel yang digunakan dalam penelitian ini antara lain:

1. Variabel kecukupan modal yang diproksikan dengan Capital Adequacy Ratio.

2. Variabel likuiditas yang diproksikan dengan Financing to Deposit Ratio.

3. Variabel kualitas aset yang diproksikan dengan Non Performing Financing.

4. Variabel profitabilitas yang diproksikan dengan Return On Asset dan Return

On Equity.

Berdasarkan penjelasan di atas, variabel-variabel tersebut dapat dikelompokan menjadi dua variabel, yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable).

a. Variabel bebas (independent variable)

Variabel bebas atau independent variabel adalah variabel yang

mempengaruhi atau menjadi penyebab bagi variabel lain. Variabel bebas dalam

penelitian ini adalah rasio CAR, NPF, dan FDR.

a. Capital Adequacy Ratio (CAR)

CAR adalah rasio perbandingan jumlah modal baik modal inti maupun

modal pelengkap terhadap aktiva tertimbang menurut risiko (ATMR).

CAR =� �� + � �� + � �� − � ��� �� � � �� �� �

Dimana:

M tier 1 : Modal Inti

M tier 2 : Modal pelengkap

M tier 3 : Modal pelengkap tambahan

Penyertaan : Penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan syariah atau jenis transaksi tertentu berdasarkan prinsip syariah yang berakibat bank memiliki atau akan memiliki saham pada perusahaan yang bergerak di bidang keuangan syariah.

ATMR : Aktiva Tertimbang Menurut Risiko

b. Non Performing Financing (NPF)

NPF secara luas dapat dikatakan sebagai suatu pembiayaan dimana

pembayaran yang dilakukan tersendat-sendat dan tidak mencukupi

kewajiban minimal yang ditetapkan sampai dengan kredit yang

sulit untuk dilunasi atau bahkan tidak dapat ditagih.

NPF = � � � � � �� � ℎ

c. Financing to Deposit Ratio (FDR)

merupakan rasio yang digunakan untuk mengukur likuiditas suatu

bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan pembiayaan yang diberikan sebagai

sumber likuiditasnya, yaitu dengan cara membagi jumlah

pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga

(DPK).

FDR = � ℎ �ℎ � ��� � � �

b. Variabel terikat (dependent variable)

Variabel terikat adalah variabel yang dipengaruhi atau disebabkan oleh variabel lain. Variabel terikat dalam penelitian ini adalah rasio ROA dan ROE.

…(3.2)

a. Return On Asset (ROA)

merupakan kemampuan manajemen bank dalam menghasilkan laba

dari pengelolaan aset yang dimiliki.

ROA =Net Profit After TaxAsset

b. Return On Equity (ROE)

adalah tingkat profitabilitas yang sering dihubungkan dengan

penggunaan modal sendiri oleh perusahaan.

� =Net Profit After TaxEquity

E. Metode Pengumpulan Data

Pengumpulan data adalah suatu proses pengumpulan data primer dan

sekunder. Dalam suatu penelitian pengumpulan data merupakan langkah yang amat …(3.4)

…(3.5)

Capital Adequacy Ratio (CAR) (X1)

Non Performing Financing (NPF)

(X2)

Financing to Deposit Ratio (FDR)

(X3)

Return On Asset (ROA) (Y1)

Return On Equity (ROE) (Y2)

penting, karena data yang dikumpulkan akan digunakan untuk pemecahan masalah

yang sedang diteliti atau untuk menguji hipotesis yang telah dirumuskan22.

Pengumpulan data yang digunakan dalam penelitian ini adalah Penelusuran

literatur. Penelusuran literatur adalah cara pengumpulan data dengan menggunakan

sebagian atau seluruh data yang telah ada atau laporan data dari peneliti

sebelumnya23. Selain itu, data untuk penelitian ini juga didapat dari penelitian

lapangan (field research), yaitu pengamatan secara langsung untuk memperoleh

informasi yang diperlukan. Penelitian lapangan dilakukan dengan cara

mengumpulkan data dengan memakai arsip-arsip perusahaan dan catatan-catatan

dari perusahaan yang bersangkutan. Data yang digunakan dalam penelitian ini

adalah laporan keuangan triwulan yang dipublikasikan oleh BPRS Cempaka

Al-Amin, BPRS Amanah Ummah, BPRS Al Salaam Amal Salman, BPRS Harta Insan

Karimah, dan BPRS Amanah Insani.

F. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan

penelitian dari sumber-sumber yang telah ada24. Sumber data dalam penelitian ini

didapat dari field research dan library research. Data sekunder yang digunakan

dalam penelitian ini adalah laporan keuangan triwulan yang dipublikasikan oleh

22 Ir. Syofian Siregar, M.M., Metode Penelitian Kuantitatif: Dilengkapi Dengan Perbandingan Perhitungan Manual & Spss, (Jakarta: KENCANA, 2013), hal. 17.

23 Misbahudin dan Iqbal Hasan, Analisis Data Penelitian Dengan Statistik, (Jakarta: Bumi

Aksara, 2013), Edisi ke-2, hal 27.

24 Misbahudin dan Iqbal Hasan, Analisis Data Penelitian Dengan Statistik, (Jakarta: Bumi

BPRS, buku-buku, dan jurnal penelitian di Perpustakaan UIN Syarif Hidayatullah

Jakarta dan di universitas lainnya. Sumber data variabel X dan Y yang digunakan

dalam penelitian ini berasal dari website Bank Indonesia dan Otoritas Jasa

Keuangan.

G. Metode Analisis Data

Penelitian ini merupakan penelitian yang bersifat kuantitatif. Pada

penelitian kuantiatif kegiatan analisis datanya meliputi pengolahan data dan

penyajian data, melakukan perhitungan untuk mendeskripsikan data dan melakukan

pengujian hipotesis dengan menggunakan uji statistik25. Metode analisis data yang

digunakan dalam penelitian ini adalah analisis regresi data panel. Data panel adalah

kumpulan data yang terdiri atas data seksi silang (beberapa variabel) dan data runtut

waktu (berdasarkan waktu)26.

Terdapat dua jenis data panel yaitu balanced panel dan unbalanced panel.

Balanced panel adalah setiap unit cross sectional memiliki jumlah observasi time

series yang sama, sedangkan unbalanced panel adalah jumlah observasi time series

berbeda untuk setiap unit. Sebelum menghitung data panel, terlebih dahulu

dilakukan uji stasioneritas sebagai berikut.

25 Ir. Syofian Siregar, M.M., Metode Penelitian Kuantitatif: Dilengkapi Dengan Perbandingan Perhitungan Manual & Spss, (Jakarta: KENCANA, 2013), hal. 86.

26 Wing Wahyu Winarso, Analisis Ekonometrika dan Statistika dengan Eviews, (Yogyakarta:

1. Uji Akar Unit

Dalam statistik dan ekonometrik, uji akar unit digunakan untuk menguji

adanya anggapan bahwa sebuah data time series tidak stasioner. Uji yang biasa

digunakan adalah uji Augmented Dickey Fuller test (ADF-test)27. Uji lain yang

serupa yaitu Uji Philip-Perron (PP-test). Keduanya mengindikasikan keberadaan

akar unit sebagai hipotesis null. Stasioneritas merupakan salah satu prasyarat

penting dalam model ekonometrika untuk data time series.

Data yang dikatakan stasioner adalah data yang bersifat flat, tidak

mengandung komponen trend, dengan keragaman yang konstan, serta tidak terdapat

fluktuasi yang periodik. Artinya dengan data yang stasioner model time series dapat

dikatakan lebih stabil. Apabila hasil pengujian menunjukan data tidak stasioner,

maka dilakukan modifikasi untuk memperoleh data yang stasioner. Salah satu cara

yang umum dipakai adalah metode (differencing), yaitu mengurangi nilai pada

suatu periode dengan nilai data periode sebelumnya. Apabila tetap tidak stasioner,

maka dilakukan pembedaan lagi. Dalam uji akar unit digunakan model sebagai

berikut:

Yt = ρYt-1 + Ut

Apabila koefisien Yt-1 (ρ) adalah = 1 yang artinya terdapat masalah, maka variabel mengandung unit root dan bersifat non-stasioner. Untuk mengubah trend

27

Abdul Hamid, Analisis Variabel Pembangunan Ekonomi Dan Sosial Daerah Provinsi Sumatera Selatan Periode 1980-2013 Sebuah Kajian Dengan Pendekatan ECM dan VECM, (Jurnal Bisnis dan Manajemen FEB UIN Syarif Hidayatullah Jakarta, 2014) Vol.4, No.1, Hal. 9.

yang bersifat non-stasioner menjadi stasioner dilakukan uji orde pertama (first

difference):

ΔYt = (ρ-1) Yt – Yt-1.

Koefisien ρ akan bernilai 0, dan hipotesis akan ditolak sehingga model

menjadi stasioner. Hipotesis yang digunakan pada pengujian ADF adalah:

H0 : ρ = 0 (Terdapat unit roots, variabel tidak stasioner) H1 : ρ ≠ 0 (Tidak terdapat unit roots, variabel stasioner) Dasar pengambilan keputusan adalah:

a. Jika nilai Augmented Duckey-Fuller t-statistic < nilai kritis pada derajat

kepercayaan tertentu, maka H0 ditolak dan H1 diterima.

b. Jika nilai Augmented Duckey-Fuller t-statistic > nilai kritis pada derajat

kepercayaan tertentu, maka H0 diterima dan H1 ditolak.

Atau:

a. Jika nilai Probability< α = 5% maka H0 ditolak dan H1 diterima. b. Jika nilai Probability> α = 5% maka H0 diterima dan H1 ditolak.

Kesimpulan hasil root test diperoleh dengan membandingkan nilai thitung

dengan ttabel pada tabel Dickey-Fuller.

2. Model Regresi Data Panel

Dalam analisis data panel, terdapat 3 macam pendekatan yaitu Common

Effect, Fixed Effect, dan Random Effect. Yang digunakan dalam penelitian ini

adalah pendekatan Fixed Effect.

a. Pendekatan Kuadrat Terkecil (Pooled Least Square/ Common Effect)

Pendekatan ini merupakan pendekatan paling sederhana dalam analisis

data panel. Dengan pendekatan ini kita tidak bisa melihat perbedaan antar

individu dan perbedaan antar waktu karena intercept maupun slope tidak

berubah baik antar individu maupun antar waktu28. Persamaan untuk Pooling

Least Square sebagai berikut:

�� = �0+ � ��+ ���

Dengan:

Yit = Variabel dependent pada unit observasi ke-i dan ke-t

Xit = Variabel independent pada unit observasi ke-i dan ke-t

β = Koefisien slope atau koefisien arah

β0 = Intersep model regresi

εit = Komponen error pada unit observasi ke-i dan ke-t

b. Pendekatan Efek Tetap (Fixed Effect)

Kelemahan dalam pendekatan Common Effect adalah ketidaksesuaian

model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda,

bahkan satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek

tersebut pada waktu yang lain. Oleh karena itu diperlukan suatu model yang

menunjukan perbedaan konstanta antar objek, meskipun dengan koefisien

regresor yang sama. Model ini dikenal dengan Fixed Effect (efek tetap). Efek

tetap disini maksudnya adalah bahwa suatu objek, memiliki konstanta yang

28

tetap besarnya untuk berbagai periode waktu. Demikian juga dengan koefisien

regresinya, tetap besarnya dari waktu ke waktu (time invariant)29.

Untuk membedakan satu objek dengan objek lainnya, digunakan

variabel semu (variable dummy). Oleh karena itu, model ini sering juga disebut

dengan Least Square Dummy Variable dan disingkat LSDV. Persamaan model

ini adalah sebagai berikut:

�� = �0�+ � ��+ ���

Dengan:

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t

Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0i = Intersep model regresi

ε

it = Komponen error pada unit observasi ke-i dan ke-tKonstanta β0i sekarang diberi subskrip 0i, i menunjukan objeknya.

Dengan demikian masing-masing objek memiliki konstanta yang berbeda.

Variabel semu d1i=1 untuk objek pertama dan 0 untuk objek lainnya. Variabel

d2i=1 untuk objek kedua dan 0 untuk objek lainnya. Variabel semu d3i=1 untuk

objek ketiga dan 0 untuk objek lainnya.

c. Pendekatan Efek Acak (Random Effect)

Efek random digunakan untuk mengatasi kelemahan model efek tetap

yang menggunakan variabel semu, sehinga model mengalami ketidakpastian.

29 Ibid., hal. 9.14-9.15

Keputusan untuk memasukan variabel semu dalam model efek akan dapat

menimbulkan konsekuensinya sendiri. Penambahan variabel semu ini akan

dapat mengurangi banyaknya derajat kebebasam (degree of freedom) yang

pada akhirnya akan mengurangi efisensi dari parameter yang diestimasi.

Berkaitan dengan hal ini, dalam model data panel dikenal pendekatan yang

ketiga yaitu model efek acak (random effect).

Tidak seperti pada model efek tetap (β0 dianggap tetap), pada model ini

β0 diasumsikan bersifat random, sehingga dapat dituliskan dalam persamaan :

β0 = β0 + ui, i = 1,….., n

Sehingga persamaan model yang digunakan adalah:

�� = �0�+ � ��+ � + ���

Dengan:

Yit = Variabel dependen pada unit observasi ke-i dan waktu ke-t

Xit = Variabel independen pada unit observasi ke-i dan waktu ke-t

β = Koefisien slope atau koefisien arah

β0i = Intersep model regresi

ui = komponen error pada unit observasi ke-i

ε

it = Komponen error pada unit observasi ke-i dan ke-tUntuk menganalisis dengan metode efek acak ini ada satu syarat, yaitu objek

data silang harus lebih besar daripada banyaknya koefisien30.

30 Wing Wahyu Winarso, Analisis Ekonometrika dan Statistika dengan Eviews, (Yogyakarta: Unit

Penerbit dan Percetakan STIM YKPN, 2011, Ed. Ketiga), hal. 9.17.

3. Pengujian Model

Untuk memilih model mana yang tepat digunakan untuk pengolahan

dalam data panel, maka kita dapat melakukan dua pengujian model, yaitu:

a. Uji Chow

Uji Chow (F statistik) adalah pengujian yang dilakukan untuk

mengetahui apakah model yang digunakan adalah common effect atau fixed

effect. Rumus yang digunakan dalam uji ini adalah sebagai berikut:

CHOW= NT−N−KN−

Dimana:

N = Jumlah data cross section

T = Jumlah data time series

K = Jumlah variabel penjelas

Pengujian Uji Chow dilakukan dengan hipotesis sebagai berikut:

H0 : Model menggunakan pendekatan Common Effect

H1 : Model menggunakan pendekatan Fixed Effect

Pengujian ini menggunakan distribusi F statistik, dimana jika F statistik lebih

besar dari Ftabel maka H0 ditolak. Nilai Chow menunjukan nilai F statistik dimana

bila nilai Chow yang kita dapat lebih besar dari nilai Ftabel yang digunakan berarti

kita menggunakan model fixed effect. Atau kita dapat melihat pada nilai

probabilitas cross section F dan Chi Square, dengan ketentuan:

Jika probabilitas < 0,05, berarti H0 ditolak, dan menggunakan H1.

Jika probabilitas >0,05 berarti H0 diterima.

b. Uji Hausman

Adalah penggunaan uji statistic sebagai dasar pertimbangan kita dalam

memilih apakah menggunakan model Fixed Effect atau model Random Effect.

Pengujian uji Hausman dilakukan dengan hipotesis sebagai berikut:

H0 : Model menggunakan pendekatan Random Effect

H1 : Model menggunakan pendekatan Fixed Effect

Uji ini menggunakan distribusi chi square dimana jika probabilitas dari

hausman lebih kecil dari α (hasil Hausman tes siginfikan) maka H0 ditolak dan

model Fixed Effect yang digunakan.

4. Pengujian Statistik a) Uji t

Pengujian ini dilakukan untuk melihat signifikansi pengaruh individual

dari variabel-variabel bebas dalam model terhadap variabel dependennya.

Hipotesisnya adalah:

H0: βi = 0, artinya secara parsial tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

H1: βi ≠ 0, artinya secara parsial ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Kriteria penerimaan H0 adalah sebagai berikut:

Kita membandingkan nilai thitung dengan ttabel, dengan derajat bebas n-2,

dimana n adalah banyaknya jumlah pengamatan serta tingkat

signifikansi yang dipakai.

Bila t statistic > ttabel maka H0 ditolak

Bila t statistic < ttabel maka H0 diterima

− Berdasarkan probabilitas

Jika probabilitas (p-value) > 0,05, maka H0 diterima

Jika probabilitas (p-value) < 0,05, maka H0 ditolak

b) Uji F

Uji F berguna untuk menguji pengaruh dari seluruh variabel bebas secara bersama-sama terhadap variabel terikat. Hipotesis yang digunakan sebagai berikut:

H0 : β 1, β 2, β 3 = 0, artinya secara bersama-sama tidak ada pengaruh

signifikan dari variabel independen terhadap variabel dependen.

H0 : β 1, β 2, β 3 ≠ 0, artinya secara bersama-sama ada pengaruh signifikan

dari variabel independen terhadap variabel dependen.

Untuk menentukan nilai F tabel dengan tingkat signifikansi sebesar 5%, dan derajat kebebasan (degree of freedom) df = (k – 1) dan (n – k), dimana n adalah jumlah observasi dan k adalah jumlah variabel. Kriteria uji yang digunakan adalah:

Jika Fhitung > Ftabel (k-1; n-k), maka H0 ditolak

c) Adjusted R Square

Adjusted R2 adalah koefisien determinasi yaitu koefisien yang

menjelaskan seberapa besar proporsi variasi dalam dependen yang dapat

dijelaskan oleh variabel-variabel independen secara bersama-sama.

Adjusted R2 mampu memberikan hukuman terhadap penambahan

variabel bebas yang tidak mampu menambah daya prediksi suatu model.

Nilai Adjusted R2 tidak pernah lebih besar dari R2, bahkan dapat turun jika

memasukan variabel yang tidak perlu ke dalam model. Adjusted R2 terletak

antara 0-1, semakin mendekati 1 semakin baik karena berarti variabel

independen yang digunakan mampu menjelaskan hamper 100% dari variasi

dalam model dependennya.

5. Hipotesis Statistik

a. Pengujian secara simultan (Uji F) dapat dijelaskan sebagai berikut:

1) Hipotesis pengaruh Capital Adequacy Ratio, Non Performing

Financing, dan Financing to Deposit Ratio terhadap Return On Asset.

H0 : β 1, β 2, β 3 = 0 , tidak ada pengaruh yang signifikan Capital Adequacy Ratio, Non Performing Financing, dan Financing to Deposit Ratio

terhadap Return On Asset.

Ha : β 1, β 2, β 3 ≠ 0 , ada pengaruh yang signifikan Capital Adequacy Ratio, Non Performing Financing, dan Financing to Deposit Ratio terhadap

2) Hipotesis pengaruh Capital Adequacy Ratio, Non Performing

Financing, dan Financing to Deposit Ratio terhadap Return On Equity.

H0 : β 1, β 2, β3 = 0 , tidak ada pengaruh yang signifikan Capital Adequacy Ratio, Non Performing Financing, dan Financing to Deposit Ratio

terhadap Return On Equity..

Ha : β1, β 2, β 3 ≠ 0 , ada pengaruh yang signifikan Capital Adequacy Ratio, Non Performing Financing, dan Financing to Deposit Ratio terhadap

Return On Equity.

b. Pengujian secara parsial (Uji t) dapat dilakukan sebagai berikut:

Hipotesis pengaruh Capital Adequacy Ratio terhadap Return On Asset

H0 : β1 = 0, CAR tidak berpengaruh secara signifikan terhadap Return On

Asset

Ha : β1 ≠ 0, CAR berpengaruh secara signifikan terhadap Return On Asset

Hipotesis Pengaruh Non Performing Financing terhadap Return On Asset

H0 : β2 = 0, NPF tidak berpengaruh secara signifikan terhadap Return On

Asset

Ha : β2 ≠ 0, NPF berpengaruh secara signifikan terhadap Return On Asset

H0 : β3 = 0, FDR tidak berpengaruh secara signifikan terhadap Return On Asset

Ha : β3 ≠ 0, FDR berpengaruh secara signifikan terhadap Return On Asset

Hipotesis pengaruh Capital Adequacy Ratio terhadap Return On Equity

H0 : β1 = 0, CAR tidak berpengaruh secara signifikan terhadap Return On

Equity

Ha : β1 ≠ 0, CAR berpengaruh secara signifikan terhadap Return On Equity

Hipotesis Pengaruh Non Performing Financing terhadap Return On Equity

H0 : β2 = 0, NPF tidak berpengaruh secara signifikan terhadap Return On

Equity

Ha : β2 ≠ 0, NPF berpengaruh secara signifikan terhadap Return On Equity

Hipotesis pengaruh Financing to Deposit Ratio terhadap Return On Equity

H0 : β3 = 0, FDR tidak berpengaruh secara signifikan terhadap Return On

Equity

46

BAB IV

HASIL PENELITIAN

A. Analisis Deskriptif Statistik

Bab ini penulis menganalisis data yang digunakan. Data yang digunakan

berupa variabel Return On Asset (ROA), Return On Equity (ROE), Capital

Adequacy Ratio (CAR), Non Performing Financing (NPF), dan Financing to

Deposit Ratio (FDR). Objek penelitian ini adalah Bank Pembiayaan Rakyat Syariah

yang berlokasi Jakarta, Bogor, Depok, Tangerang, dan Bekasi dan memenuhi

kriteria yang berlaku bagi penerapan operasional variabel dengan menggunakan

metode Purposive Sampling yang dibutuhkan pada penelitian ini.

Sampel dipilih berdasarkan kriteria sebagai berikut:

1. BPRS yang terdaftar di Bank Indonesia dan Otoritas Jasa Keuangan pada tahun

2012 sampai dengan 2015

2. BPRS memiliki publikasi laporan keuangan yang terdapat di Bank Indonesia

dan Otoritas Jasa Keuangan,

3. BPRS memiliki data yang dibutuhkan dalam penelitian.

Tabel 4. 1 Sampel Penelitian

No. Kode Bank Nama Bank Lokasi