ABSTRACT

EFFECTIVENESS OF MAKE A MATCH COOPERATIVE LEARNING COMPARED WITH STUDENT WORK SHEET FOR MASTERY OF

CONCEPT OF COMPANY SUMMARY FINANCIAL STATEMENT FOR GRADE XII STUDENT OF SOCIAL STUDIES

IN STATE ISLAMIC SCHOOL 2 BANDAR LAMPUNG IN 2011-2012

By

SITI LATIFAH

The objectives of this research are to find out: (1) concept mastery differences of company summary financial statement amongst learning models and amongst initial student abilities; (2) company accounting concept mastery differences between make a match and student work sheet learning models; (3) accounting concept mastery differences amongst student’s initial abilities (high, middle, and low); (4) interactions between learning models and initial abilities to the

accounting concept mastery; (5) mean differences amongst accounting concept masteries of high ability students who use make a match cooperative learning and who use student work sheets; (6) mean differences amongst accounting concept masteries of middle ability students who use make a match cooperative learning and who use student work sheets; (7) mean differences amongst accounting concept masteries of low ability students who use make a match cooperative learning and who use student work sheets; (8) a more effective models amongst make a match cooperative learning and student work sheet in improving

accounting concept mastery for students of grade XII of social studies in State Islamic School 2 in Bandar Lampung.

The results show: (1) concept mastery of company summary financial statement amongst learning models and amongst initial abilities indicate 0.002 < 0.05, meaning that h0 is rejected; (2) accounting concept masteries amongst learning models indicate 0.000 < 0.05, so that h0 is rejected; (3) concept masteries amongst initial abilities (high, middle, low) indicates 0.000 < 0.05, so that h0 is rejected; (4) interactions between learning models and initial abilities to accounting concept masteries indicate 0.002 < 0.05, so that h0 is rejected; (5) mean of concept mastery amongst learning models for high ability students indicate 0.009 < 0.05, so that h0 is rejected; (6) mean of concept mastery amongst middle ability students indicate 0.564 > 0.05, so that h0 is accepted; (7) mean of concept mastery amongst low ability students indicate 0.006 < 0.05, so that h0 is rejected; (8) make a match cooperative learning model is more effective to improve accounting concept mastery for grade XII social studies students in State Islamic School 2 Bandar Lampung.

The research conclusion, without considering student initial abilities, the improvement of accounting concept mastery of student with make a match cooperative learning increases from mean of 65.6 to 75.00 (or 23%) higher that student work sheet learning that increases from mean of 58.33 to 65.14 (or 11.67%). By considering the student initial abilities, the improvement of accounting concept mastery with make a match learning is higher for high and low initial ability students, while the improvement of accounting concept mastery with student work sheet is higher in the middle initial ability students.

ABSTRAK

EFEKTIVITAS PEMBELAJARAN KOOPERATIF MENCARI PASANGAN (Make A Match) DIBANDINGKAN LKS DALAM PENGUASAAN KONSEP

PENGIKHTISARAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG SISWA KELAS XII IPS MADRASAH ALIYAH NEGERI 2

BANDAR LAMPUNG TAHUN 2011-2012

Oleh SITI LATIFAH

Penelitian ini bertujuan untuk mengetahui: (1) perbedaan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antar model pembelajaran dan antar kemampuan awal siswa di kelas XII IPS MAN 2 Bandar Lampung, (2) perbedaan penguasaan konsep akuntansi perusahaan dagang antar model pembelajaran make a match dan LKS bagi siswa kelas XII IPS MAN 2 Bandar Lampung, (3) perbedaan penguasaan konsep akuntansi antar kemampuan awal (tinggi, sedang, dan rendah) bagi siswa kelas XII IPS MAN 2 Bandar Lampung, (4) interaksi antara model pembelajaran dengan kemampuan awal terhadap penguasaan konsep akuntansi siswa kelas XII IPS MAN 2 Bandar Lampung, (5) perbedaan rerata (mean) penguasaan konsep akuntansi antara siswa yang

menggunakan pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal tinggi, (6) perbedaan rerata (mean) penguasaan konsep akuntansi antara siswa yang menggunakan pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal sedang, (7) perbedaan rerata (mean) penguasaan konsep akuntansi antara siswa yang menggunakan pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal rendah, (8) Model pembelajaran manakah yang lebih efektif antara model pembelajaran kooperatif make a match dan LKS dalam meningkatkan penguasaan konsep akuntansi bagi siswa kelas XII IPS MAN 2 Bandar Lampung.

penguasaan konsep pengetahuan awal akuntansi (pre test) untuk mendapatkan kelompok kemampuan awal akuntansi tinggi, sedang dan rendah, dan penguasaan konsep (post test) untuk mendapatkan data peningkatan penguasaan konsep akuntansi. Data hasil tes dianalisis dengan uji anova untuk hipotesis 1 sampai 4 dan uji t untuk hipotesis 5 sampai 8.

Hasil penelitian menunjukkan (1) penguasaan konsep pengikhtisaran siklus

akuntansi perusahaan dagang antar model dan antar kemampuan awal menyatakan 0,002 < 0,05 sehingga H0 ditolak, (2) penguasaan konsep akuntansi antar model pembelajaran menyatakan 0,000 < 0,05 sehingga h0 ditolak, (3) penguasaan konsep antar kemampuan awal (tinggi, sedang, rendah) menyatakan 0,000 < 0,05 sehingga h0 ditolak, (4) interaksi antar model pembelajaran dengan kemampuan awal terhadap penguasaan konsep akuntansi menyatakan 0,002 < 0,05, sehingga H0 ditolak, (5) rerata (mean) penguasaan konsep antar model pembelajaran bagi siswa berkemampuan awal tinggi menyatakan 0,009 < 0,05 sehingga H0 ditolak, (6) rerata (mean) penguasaan konsep antar model pembelajaran bagi siswa berkemampuan awal sedang menyatakan 0,564 > 0,05 sehingga H0 diterima, (7) rerata (mean) penguasaan konsep antar model pembelajaran bagi siswa

berkemampuan awal rendah menyatakan 0,006 < 0,05 sehingga H0 ditolak, (8) model kooperatif make a match lebih efektif meningkatkan penguasaan konsep akuntansi untuk siswa kelas XII IPS di MAN 2 Bandar Lampung.

Kesimpulan penelitian, tanpa memperhatikan tingkat kemampuan awal

peningkatan penguasaan konsep akuntansi siswa dengan pembelajaran kooperatif make a match meningkat dari rerata 65,6 menjadi rerata 75,00 (23%) lebih tinggi dari pada pembelajaran LKS meningkat dari rerata 58,33 menjadi rerata 65,14 (11,67%). Memperhatikan tingkat kemampuan awal, peningkatan penguasaan konsep akuntansi dengan pembelajaran make a match lebih tinggi pada siswa kemampuan awal tinggi dan rendah, sedangkan dengan pembelajaran LKS lebih tinggi pada siswa kemampuan awal sedang.

viii SANWACANA

Asaalamu‟alaikum Wr.Wb.

Alhamdulillahi Robbil „alamin.

Dengan nama Allah Yang Maha Pengasih lagi Maha Penyayang. Puji dan syukur dipanjatkan kehadirat Allah SWT, karena atas rahmat dan karunia-Nya maka penyusunan tesis yang berjudul “Efektivitas pembelajaran kooperatif mencari pasangan (make a match) dibandingkan LKS dalam penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang siswa kelas XII IPS MAN 2 Bandar Lampung tahun 2011” dapat diselesaikan.

Penulis menyadari bahwa penyusunan tesis ini dapat diselesaikan berkat dukungan dan bantuan yang diterima dari berbagai pihak. Oleh karena itu pada kesempatan ini perlu disampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Hi. Sugeng P. Harianto, M.S. selaku Rektor Unila. 2. Bapak Prof. Dr. Hi. Sudjarwo, M.S. selaku Direktur Pascasarjana Unila

dan ketua Program Pascasarjana PIPS FKIP Universitas Lampung. 3. Bapak Dr. Hi. Bujang Rahman, M.Si, selaku Dekan Fakultas Keguruan

dan Ilmu Pendidikan, Unversitas Lampung.

ix

5. Bapak Dr. R. Gunawan Sudarmanto, S.E., M.M. selaku pembimbing I yang telah memberikan ide, bimbingan, pengarahan, motivasi dan saran-saran yang sangat berguna dalam menyusun proposal tesis ini.

6. Bapak Drs. Hi. Nurdin, M.Si. selaku pembimbing II yang telah bersedia menyisihkan waktunya untuk memeriksa, memberikan ide, bimbingan, pengarahan, motivasi dan saran-saran yang sangat berguna dalam menyusun proposal tesis ini.

7. Seluruh Dosen Program Pascasarjana Pendidikan IPS FKIP Unila.

8. Suamiku tercinta, Dr. Hi. Sutyarso, M.Biomed, sebagai pendamping hidup saya yang setia, tidak pernah miskin dalam doa dan dorongan semangat untuk menyelesaikan penelitian dan penulisan ini. Kepada anak-anakku yang sholeh, dan sholehah Tika, Qori, Nida dan Assid yang ikut memberi support dan doa.

9. Rekan-rekan mahasiswa Pascasarjana PIPS FKIP Unila atas kebersamaan yang indah, dorongan dan bantuan selama menempuh pendidikan.

Akhir kata disadari pula bahwa tesis ini masih jauh dari sempurna, namun demikian diharapkan agar tesis yang sederhana ini tetap bermanfaat bagi kita semua. Amin.

Wassalamu „Alaikum Wr. Wb.

Bandar Lampung, Maret 2012 Penulis

x DAFTAR ISI

Halaman

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 12

1.3 Pembatasan Masalah ... 12

1.4 Rumusan Masalah ... 13

1.5 Tujuan Penelitian ... 14

1.6 Kegunaan Penelitian... 16

1.7 Ruang Lingkup Penelitian ... 17

II. KAJIAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS ... 22

2.1 Pembelajaran ... 22

2.1.1 Pengertian Pembelajran ... 22

2.1.2 Pembelajaran Kooperatif ... 30

2.1.2.1 Unsur dan Prinsip Utama pembelajaran kooperatif .... 37

2.1.2.2 Keuntungan dan Kelemahan Pembelajaran Kooperatif ... 40

2.1.3 Pembelajaran Mencari Pasangan (make a match) ... 41

2.1.4 Pembelajaran Lembar Kegiatan Siswa (LKS) ... 48

2.1.4.1 Pengertian LKS ... 48

2.1.4.2 Manfaat LKS ... 50

2.1.4.3 Kelebihan dan Kekurangan LKS ... 51

2.1.4.4 Tujuan LKS ... 52

2.1.4.5 Struktur Penulisan LKS ... 53

2.1.5 Efektivitas Pembelajaran ... 53

2.1.6 Penguasaan Konsep ... 56

2.1.7 Kemampuan Awal ... 58

2.1.8 Tinjauan Akuntansi ... 63

2.1.8.1 Pengertian Akuntansi ... 63

2.1.8.2 Pengikhtisaran Akuntansi Perusahaan Dagang ... 66

2.1.9 Ilmu Pengetahuan Sosial ... 68

2.1.9.1 Pengertian Ilmu Pengetahuan Sosial ... 68

xi

2.2 Teori Belajar dan Pembelajaran ... 77

2.2.1 Teori Belajar Konstruktivisme ... 77

2.2.2 Teori Belajar Bandura ... 79

2.2.3 Teori Belajar Piaget... 83

2.2.4 Teori Belajar Gagne ... 86

2.2.5 Teori Belajar Ausubel ... 89

2.3 Hasil Penelitian Yang Relevan ... 93

2.4 Kerangka Berpikir ... 95

2.5 Hipotesis ... 102

III. METODE PENELITIAN ... 104

3.1 Rancangan Penelitian ... 104

3.2 Tempat Waktu Penelitian ... 106

3.3 Populasi Penelitian ... 106

3.4 Sampel penelitian ... 107

3.5 Teknik Pengumpulan Data ... 108

3.6 Definisi Operasional ... 109

3.6.1 Penguasaan Konsep ... 110

3.6.2 Kemampuan Awal Akuntansi ... 108

3.6.3 Pembelajaran Kooperataif make a match (PKMM) ... 108

3.6.4 Pembelajaran LKS ... 113

3.7 Kisi-Kisi Instrumen ... 113

3.7.1 Instrumen Penguasaan Konsep ... 113

3.7.2 Instrumen Kemampuan Awal ... 115

3.8 Uji Persyaratan Instrumen ... 115

3.8.1 Validasi Instrumen ... 118

3.8.2 Reliabilitas Instrumen ... 122

3.8.3 Uji Tingkat Kesukaran ... 124

3.8.4 Uji Beda ... 125

3.9 Desain Penelitian ... 126

3.10 Teknik Analisa Data ... 127

3.10.1 Uji Normalitas ... 128

3.10.2 Uji Homogenitas ... 129

3.11 Pengujian Hipotesis ... 131

IV.HASIL PENELITIAN DAN PEMBAHASAN ... 136

4.1 Gambaran Umum MAN 2 ... 136

4.1.1 Sejarah MAN 2 ... 137

4.1.2 Visi dan Misi ... 137

4.1.3 Lokasi ... 139

4.1.4 Kondisi Gedung ... 139

4.1.5 Keadaan Karyawan ... 140

4.1.6 Keadaan Siswa ... 141

4.2 Hasil Penelitian ... 142

xii

4.2.1.1 Diskripsi Data Hasil Tes Kemampuan Awal

(pre test) Kelas make a match ... 142 4.2.1.2 Diskripsi Data Tes Kemampuan Awal (pre test)

Kelas LKS ... 146 4.2.1.3 Diskripsi Data Tes Penguasaan Konsep

(post test) Kelas KMM dan Kelas LKS ... 152 4.3 Perbedaan Penguasaan Konsep di Kelas make a match dan LKS .... . 157 4.4 Pengujian Hipotesis ... 161 4.4.1 Terdapat Perbedaan Penguasaan Konsep Pengikhtisaran

Siklus Akuntansi Perusahaan Dagang antar Model

Pembelajaran dan antar Kemampuan Awal Siswa ... 161 4.4.2 Terdapat Perbedaan Penguasaan Konsep Pengikhtisaran

Siklus Akuntansi Perusahaan Dagang antar Model Pembelajaran make a match dan LKS bagi Siswa Kelas

XII IPS MAN 2 Bandar Lampung ... 163 4.4.3 Terdapat Perbedaan Penguasaan Konsep Pengikhtisaran

Siklus Akuntansi Perusahaan Dagang antar Kemampuan Awal (tinggi, sedang, dan rendah) bagi Siswa Kelas XII

IPS MAN 2 Bandar Lampung ... 164 4.4.4 Terdapat Interaksi antara Model Pembelajaran dengan

Kemampuan Awal terhadap Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang

Siswa Kelas XII IPS MAN 2 Bandar Lampung ... 165 4.4.5 Terdapat Perbedaan Rerata (mean) Penguasaan

Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antara Model Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS bagi Siswa

yang Berkemampuan Awal Tinggi ... 169 4.4.6 Terdapat Perbedaan Rerata (mean) Penguasaan Konsep

Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antara Model Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS bagi Siswa yang Berkemampuan

Awal Sedang ... 171 4.4.7 Terdapat Perbedaan Rerata (mean) Penguasaan Konsep

Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antara Model Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS bagi Siswa yang Berkemampuan Awal

Rendah ... 173 4.4.8 Terdapat Perbedaan Efektivitas antara Pembelajaran

Kooperatif Mencari Pasangan (make a match) dan LKS dalam Meningkatkan Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang bagi Siswa Kelas XII

IPS MAN 2 Bandar Lampung. ... 175 4.5 Pembahasan ... 181

4.5.1 Terdapat Perbedaan Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antar Model

xiii

Halaman 4.5.2 Perbedaan Penguasaan Konsep Pengikhtisaran Siklus

Akuntansi Perusahaan Dagang antar Model Pembelajaran make a match dan LKS bagi Siswa Kelas XII IPS MAN 2

Bandar Lampung ... 185

4.5.3 Perbedaan Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antar Kemampuan Awal (tinggi, sedang, dan rendah) bagi Siswa Kelas XII IPS MAN 2 Bandar Lampung ... 188

4.5.4 Interaksi antara Model Pembelajaran dengan Kemampuan Awal terhadap Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang Siswa Kelas XII IPS MAN 2 Bandar Lampung ... 189

4.5.5 Perbedaan rerata (mean) Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antara Model Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS bagi Siswa yang Berkemampuan Awal Tinggi ... 195

4.5.6 Perbedaan Rerata (mean) Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antara Siswa yang Menggunakan Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS bagi Siswa yang Berkemampuan Awal Sedang ... 199

4.5.7 Perbedaan Rerata (mean) Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang antara Siswa yang Menggunakan Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS bagi Siswa yang Berkemampuan Awal Rendah ... 204

4.5.8 Perbedaan Efektivitas antara Pembelajaran Kooperatif Mencari Pasangan (make a match) dan LKS dalam Meningkatkan Penguasaan Konsep Pengikhtisaran Siklus Akuntansi Perusahaan Dagang bagi Siswa Kelas XII IPS MAN 2 Bandar Lampung. ... 208

4.6 Keterbatasan Penelitian ... 211

V. SIMPULAN, IMPLIKASI DAN SARAN ... 214

5.1 Simpulan ... 214

5.2 Implikasi ... 216

5.2.1 ImplikasinTeoritis ... 216

5.2.2 Implikasi Empiris ... 218

5.3 Saran ... 219

DAFTAR PUSTAKA ... 222

xiv

DAFTAR TABEL

Tabel Halaman 1.1 Hasil tes tulis dan praktik seleksi Peneriman Siswa Baru

(PSB) MAN 2 Bandar Lampung tahun pelajaran

2010-2011 ... 5

1.2 Hasil ulangan harian akuntansi siswa kelas XII IPS semester ganjil MAN 2 Bandar Lampung TP. 2010 – 2011 ... 6

1.3 Prestasi belajar akuntansi siswa MAN 2 Bandar Lampung sesuai KKM ... 7

2.1 Langkah-langkah model pembelajaran kooperatif ... 36

2.2 Standar kompetensi dan kompetensi dasar akuntansi kelas XII IPS semester ganjil ... 76

2.3 Empat fase belajar dari permodelan ... 81

3.1 Ringkasan prosedur eksperimen ... 106

3.2 Jumlah siswa XII IPS setiap kelas ... 107

3.3 Kisi-kisi instrumen penguasaan konsep ... 114

3.4 Kisi-kisi instrumen kemampuan awal ... 116

3.5 Interpretasi nilai r ... 119

3.6 Hasil analisis validitas kemampuan awal ... 120

3.7 Hasil analisis validitas penguasaan konsep pertama ... 121

3.8 Hasil analisis validitas penguasaan konsep ke dua ... 122

xv

3.10 Hasil analisis tingkat kesukaran kemampuan awal dan

penguasaan konsep ... 124

3.11 Rancangan analisis data dengan menggunakan analisis varian (Anava) desain faktorial ... 126

3.12 Hasil uji normalitas data kelas eksperimen dan kelas Pembanding ... 129

3.13 Uji normalitas tes kemampuan awal (pre test) ... 129

3.14 Out put one way test of homogeneity of variance kelas eksperimen dan kelas pembanding ... 130

3.15 Out put data levene statistik ... 131

3.16 Hasil uji homogenitas kelas eksperimen dan kelas Pembanding ... 131

4.1 Kondisi gedung MAN 2 Tanjungkarang tahun pelajaran 2011–2012 ... 140

4.2 Keadaan jumlah guru dan karyawan MAN 2 Tanjungkarang tahun pelajaran 2011–2012 ... 141

4.3 Keadaan siswa MAN 2 Tanjungkarang tahun pelajaran 2011 – 2012 ... 141

4.4 Distribusi frekuensi nilai pre test kelas eksperimen (KMM) ... 144

4.5 Katagori kemampuan awal siswa kelas eksperimen (KMM) ... 145

4.6 Distribusi frekuensi nilai pre test kelas pembanding (LKS) ... 146

4.7 Katagori kemampuan awal siswa kelas pembanding (LKS) ... 147

4.8 Skor nilai siswa berdasarkan tingkat kemampuan awal pada kelas eksperimen dan kelas pembanding ... 148

4.9 Diskripsi data kemampuan awal (pre test) ... 150

4.10 Diskripsi rata-rata nilai pre test berdasarkan kemampuan awal pada kelas KMM dan kelas LKS ... 150

4.11 Distribusi frekuensi nilai post test kelas eksperimen ... 153

xvi

4.13 Diskripsi data penguasaan konsep (post test) ... 155

4.14 Analisis penguasaan konsep antar model pembelajaran dan antar kemampuan awal. ... 162

4.15 Rekap anava penguasaan konsep akuntansi dan model pembelajaran ... 163

4.16 Rekap anava penguasaan konsep akuntansi dan kemampuan awal ... 164

4.17 Hasil analisis anava kemampuan awal dan penguasaan konsep akuntansi ... 166

4.18 Penguasaan konsep (post test) berdasarkan kemampuan awal dan strategi ... 167

4.19 Uji beda rata-rata ... 169

4.20 Rekap paired samples test pada post test ... 170

4.21 Uji beda rata-rata ... 171

4.22 Rekap paired samples test pada post test ... 172

4.23 Uji beda rata-rata ... 173

4.24 Rekap paired samples test pada post test ... 174

4.25 Skor nilai kemampuan awal dan tes penguasaan konsep (post test) pada kelas eksperimen dan kelas pembanding ... 176

4.26 Paired samples statistic ... 178

xvii

DAFTAR GAMBAR

Gambar Halaman 2.1 Komponen sistem proses pembelajaran sanjaya

(2008: 204) ... 26

2.2 Paradigma penelitian ... 102

4.1 Tes kemamppuan awal kelas eksperimen dan kelas Pembanding ... 151

4.2 Post test kelas eksperimen dan kelas pembanding ... 156

4.3 Penguasaan konsep akuntansi kelas eksperimen ... 157

4.4 Peningkatan penguasaan konsep kelas pembanding ... 159

4.5 Perbedaan peningkatan pre test ke post test kelas eksperimen dan kelas pembanding... 160

4.6 Interaksi pembelajaran make a match dan LKS dengan kemampuan awal dan penguasaan konsep ... 167

xviii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Silabus ... 226

2. Rancangan pelaksanaan pembelajaran ... 230

3. Instrumen penelitian sebelum divalidasi ... 239

4. Pengujian instrumen dengan Anates ... 264

5. Instrumen penelitian setelah divalidasi ... 277

6. Uji Normalitas dan Homogenitas ... 292

7. Data hasil penelitian ... 290

8. Data dan Perhitungan uji hipotesis ... 299

9. Surat izin penelitian ... 304

I. PENDAHULUAN

Pembahasan pada bab pendahuluan ini akan disampaikan beberapa hal pokok yang berupa latar belakang masalah, identifikasi masalah, dan pembatasan masalah. Hal-hal pokok lain yang perlu disampaikan yaitu rumusan masalah, tujuan penelitian, kegunaan penelitian, dan ruang lingkup penelitian, serta ruang lingkup bidang kajian IPS. Pembahasan ini akan diawali dengan menyajikan latar belakang masalah.

1.1 Latar Belakang Masalah

Profesionalisme guru sangat ditentukan oleh kemampuannya memanfaatkan sarana dan prasarana pembelajaran, untuk menunjang kelancaran tugas profesinya. Dalam melaksanakan kompetensi pembelajaran, guru dituntut

memiliki kemampuan secara metodologis dalam hal perancangan dan pelaksanaan pembelajaran, terutama penggunaan strategi dan metode pembelajaran.

Mengajar akan efektif dan berhasil jika kemampuan peserta didik diperhatikan secara baik dengan memperhatikan kemampuan awal yang dimiliki siswa. Guru dalam menyampaikan pembelajaran atau mentransfer informasi harus

memperhatikan kondisi peserta didik, agar peserta didik dapat berhasil dalam belajar dengan memiliki kemampuan dalam memperoses informasi. Guru harus mampu memilih strategi, metode, dan materi pembelajaran yang disesuaikan dengan kemampuan siswa, serta materi yang akan disampaikan.

Kondisi di MAN 2 Bandar Lampung berdasarkan pengamatan, pada umumnya guru dalam menanamkan konsep masih menggunakan metode konvensional, dimulai dari menjelaskan materi, memberi contoh, kemudian dilanjutkan dengan latihan soal dari LKS atau buku paket, sehingga dalam menanamkan suatu konsep pembelajaran guru aktif dan siswa pasif. Keberhasilan kegiatan pembelajaran mata pelajaran akuntansi tingkat penguasaan konsep yang dipelajari sangat tergantung dari penguasaan konsep awal, dan kenyamanan dalam belajar baik suasana lingkungan maupun perasaan peserta didik, juga metode yang dapat mengaktifkan belajar siswa. Hal ini menunjukkan pembelajaran akuntansi kurang bermakna untuk mencapai tujuan yang hendak dicapai.

ekonomi dengan pembahasan perusahaan dagang yang dianggap siswa lebih sulit, sehingga pelajaran akuntansi kurang diminati siswa IPS di MAN 2 Bandar

Lampung.

Hasil temuan di lapangan berkaitan dengan pembelajaran akuntansi kelas XII (dua belas) di MAN 2 Bandar Lampung, diketahui bahwa pembelajaran akuntansi masih berpusat pada guru, dengan menggunakan metode ceramah. Saat

berlangsungnya proses pembelajaran di kelas, interaksi aktif antara siswa dengan guru atau siswa dengan siswa jarang terjadi. Siswa yang aktif bertanya rata-rata baru mencapai 3 (tiga) orang siswa pada setiap kelas XII IPS. Kebanyakan siswa malu dan malas bertanya kepada guru walaupun belum memahami, begitu juga siswa malas bertanya dengan temannya sendiri yang sudah lebih mengerti. Terlihat bahwa para siswa senang bercanda, coret-coret buku, dan mengobrol, sehingga suasana pembelajaran kurang menyenangkan.

Pembelajaran kompetensi dasar pengikhtisaran siklus akuntansi perusahaan dagang khususnya materi neraca saldo, jurnal penyesuaian dan kertas kerja di kelas XII IPS di MAN 2 Bandar Lampung dirasakan banyak menemui kendala, belum menghasilkan penguasaan konsep secara optimum. Kompetensi dasar yang sama pada dasarnya sudah diberikan di kelas XI semester genap, namun tetap belum memberikan hasil sebagaimana yang di harapakan. Siswa beranggapan rumitnya penganalisaan bukti ke jurnal, menyusun jurnal penyesuaian, dan

memindahkan ke kolom kertas kerja masih dianggap sulit. Rendahnya penguasaan konsep dapat dilihat setelah selesai pembelajaran dengan nilai yang diperoleh siswa selama mengikuti kegiatan belajar mengajar pengikhtisaran siklus akuntansi perusahaan dagang dengan prestasi belajar rendah.

Tabel 1.1 Hasil tes tulis dan praktik seleksi Penerimaan Siswa Baru (PSB) MAN 2 Bandar Lampung tahun pelajaran 2010 – 2011

NO Nama Sekolah Asal

Frekuensi Persentase Rata-rata hasil tes tulis (kognitif)

Rata-rata hasil tes praktik (psikomotor)

1 SMP Negeri 71 31,84 56,04 68,64

2 MTS Negeri 50 22,42 48,18 69,74

3 SMP Swasta 62 27,80 51,48 66,75

4 MTS Swasta 40 17,94 50,70 74,79

Jumlah 223 100 51,60 69,98

Sumber : Arsip PSB MAN 2 tahun pelajaran 2010- 2011

Data Tabel 1.1 di atas menunjukkan, bahwa siswa yang diterima di MAN 2 Bandar Lampung yang berasal dari SMP Negeri 31,84% (71 siswa) dengan nilai rata-rata tes tulis 56,04 dan rata-rata tes praktik 68,64, berasal dari MTS Negeri 22,42% (50 siswa) dengan nilai rata-rata hasil tes tulis 48,18, dan rata-rata tes praktik 69,74, yang berasal dari SMP swasta 27,80% (62 siswa) dengan nilai rata-rata hasil tes tulis 51,48, rata-rata-rata-rata tes praktik 66,75, yang berasal dari MTS swasta 17,94% (40 siswa) dengan nilai rata-rata hasil tes tulis 50,70, dan rata-rata tes praktik 74,79. Ini menunjukkan bahwa siswa yang diterima di MAN 2 Bandar Lampung dilihat dari hasil tes tulis dan praktik seleksi penerimaan siswa baru (PSB), secara keseluruhan nilai rata-rata hasil tes tulis baru mencapai 51,60 dan rata-rata tes praktik 69,98. Jika dilihat kemampuan kognitif siswa yang diterima di MAN 2 secara keseluruhan prestasi tergolong masih rendah.

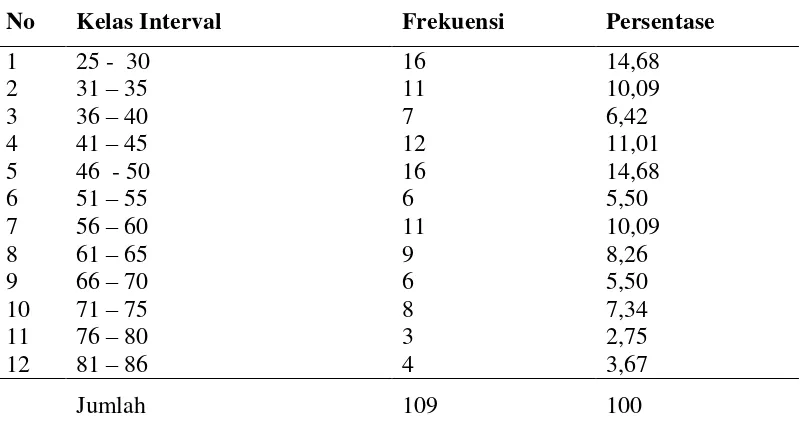

yang berlaku di sekolah yaitu 66. Dilihat dari penguasaan materi bahan kurikulum, penguasaan konsep yang diperoleh siswa secara keseluruhan daya serapnya baru mencapai 19,26% atau kurang dari 80,74% siswa nilai

akuntansinya belum mencapai KKM. Hal ini dapat dilihat dari nilai yang

diperoleh siswa selama mengikuti kegiatan belajar mengajar, yang mencerminkan tingkat pemahaman, penguasaan konsep dan prestasi siswa. Berdasarkan

penelitian pendahuluan yang dilakukan, diketahui prestasi belajar akuntansi siswa kelas XII IPS di MAN 2 Bandar Lampung 2010-1011 dengan rincian Tabel 1.2 sebagai berikut.

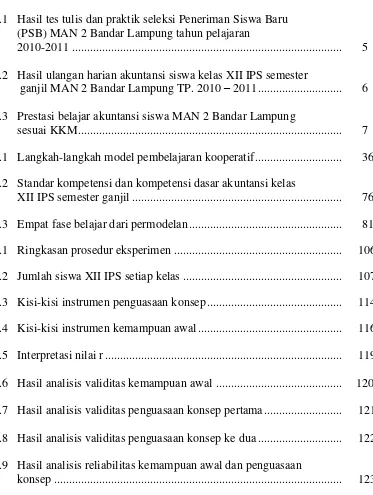

Tabel 1.2 Hasil ulangan harian akuntansi siswa kelas XII IPS semester ganjil MAN 2 Bandar Lampung TP.2010-2011

No Kelas Interval Frekuensi Persentase

1 25 - 30 16 14,68

2 31 – 35 11 10,09

3 36 – 40 7 6,42

4 41 – 45 12 11,01

5 46 - 50 16 14,68

6 51 – 55 6 5,50

7 56 – 60 11 10,09

8 61 – 65 9 8,26

9 66 – 70 6 5,50

10 71 – 75 8 7,34

11 76 – 80 3 2,75

12 81 – 86 4 3,67

Jumlah 109 100

Sumber : Arsip nilai guru mata pelajaran ekonomi semester ganjil 2010-1011

Tabel 1.3 Prestasi belajar akuntansi siswa MAN 2 Bandar Lampung sesuai KKM

No KKM Frekuensi Persentase

1 < 66 88 80,74

2 ≥ 66 21 19,26

Jumlah 109 100

Berdasarkan data Tabel 1.3 tersebut, ternyata prestasi siswa yang menguasai pelajaran akuntansi atau mencapai KKM baru mencapai 19,26% atau 21 siswa. Sedangkan 80,74% atau 88 siswa belum mencapai KKM, dengan kriteria ketuntasan minimal adalah sebesar 66. Dengan demikian penguasaan pelajaran akuntansi siswa masih tergolong rendah. Pendapat Djamarah dan Zain (2006:128) apabila bahan pelajaran yang diajarkan kurang dari 65 % dikuasai siswa, maka prestasi keberhasilan siswa pada mata pelajaran tersebut tergolong rendah.

Proses pembelajaran ditunjukkan dengan kurang aktifnya siswa dalam

berinteraksi dalam proses pembelajaran. Proses bahan-bahan yang dipelajari sulit diserap, sehingga penguasaan konsep menjadi rendah. Rendahnya prestasi siswa dalam pengikhtisaran siklus akuntansi perusahaan dagang diduga disebabkan oleh beberapa faktor, yaitu kemampuan aritmatika, pemahaman kalimat soal akuntansi, dan analisis transaksi. Pada pelajaran akuntansi banyak latihan-latihan soal yang harus di selelesaikan siswa guna meningkatkan pemahaman konsep materi yang sudah dipelajari. Siswa sering terlihat penuh ketegangan dalam meyelesaikan soal-soal yang sulit.

Berkaitan dengan uraian di atas, maka sangat diperlukan kompetensi guru dalam proses pembelajaran akuntansi, khususnya dalam menentukan strategi

pembelajaran yang tepat, termasuk keefektivitasan dalam memilih dan

menggunakan strategi dan metode pembelajaran serta alat peraga. Pembelajaran akuntansi tidak boleh diartikan hanya terdapat keharusan menyampaikan konsep, prinsip, dan teori tetapi juga harus menekankan bagaimana cara untuk

memperoleh konsep, prinsip, dan teori tersebut. Agar dapat memperoleh konsep, prinsip, dan teori dengan baik maka siswa perlu dilatih untuk mampu mengamati, mengelompokkan, menafsirkan, menganalisa dan mengkomunikasikan.

Guru dalam proses belajar, untuk meningkatkan prestasi belajar siswa seharusnya tidak hanya memiliki kemampuan mengembangkan ilmu pengetahuan saja, tetapi lebih pada memiliki kemampuan untuk melaksanakan pembelajaran yang menarik dan bermakna bagi siswa. Menurut teori belajar kognitif Ausubel, dalam

kalau guru dalam menyajikan materi pelajaran yang baru dapat

menghubungkannya dengan konsep yang relevan yang sudah ada dalam struktur kognisi siswa. Teori belajar bermakna Ausubel menekankan pentingnya pelajar mengasosiasikan pengalaman, fenomena, dan fakta-fakta baru ke dalam sistem pengertian yang telah dipunyai. Dengan demikian diharapkan dalam proses belajar itu siswa aktif.

Untuk mencapai tujuan di atas, guru harus mengembangkan pola pembelajaran yang inovatif, efektif, sehingga penguasaan konsep dan hasil belajar siswa kelas XII IPS meningkat. Guru harus mengenal dan menguasai dengan baik metode dan teknik penyajian, sehingga guru mampu mengkombinasikan penggunaan metode tesebut sekaligus. Metode ceramah digunakan guru apabila meyampaikan

informasi tentang suatu pokok bahasan atau pesoalan tertentu, terlalu lama membuat siswa pasif dan membosankan, dan kurang merangsang pengembangan kreatifitas dan ketrampilan mengemukakan pendapat serta kerjasama siswa.

Tindakan guru yang dilakukan pada proses pembelajaran dapat merubah suasana pembelajaran siswa pasif menjadi pembelajaran siswa aktif, dapat bekerjasama dan menyenangkan. Salah satu tindakan dengan menerapkan kooperatif model mencari pasangan (make a match) dan LKS, dengan harapan penerapan kooperatif model mencari pasangan (make a match) dan LKS dapat meningkatkan

pemahaman dan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang. Suasana pembelajaran akan lebih menarik dan rileks, disamping

Karakteristik strategi pembelajaran koopertaif mencari pasangan (make a match) yang dikembangkan dalam usaha mengoptimalkan pemahaman dan penguasaan konsep dan hasil belajar siswa. Pembelajaran kooperatif mencari pasangan (make a match) memunculkan adanya kelompok dan kerjasama dalam belajar, di

samping itu, terdapat persaingan antar individu dalam kelompok maupun antar kelompok. Model ini digunakan untuk mata pelajaran akuntansi dengan waktu yang dipergunakan untuk me-review lebih efektif dan efisien jika dibandingkan dengan menggunakan metode penugasan. Pemahaman konsep akan lebih baik, karena harus mencari jawaban yang tepat dengan suasana belajar yang

menyenangkan.

Menurut Purwanto (1997: 89), bahwa kegiatan pembelajaran akan berhasil jika seseorang yang belajar merasa senang dan tetarik. Untuk menimbulkan rasa senang belajar dapat dilakukan sambil bermain dalam arti tidak terjadi ketegangan antara yang belajar dengan mengajar. Belajar dan bemain itu dua hal yang berbeda tetapi bisa merupakan satu kesatuan uantuk mencapai tujuan.

Pembelajaran kooperatif mencari pasangan (make a match) siswa bekerja secara kooperatif untuk menuntaskan materi pelajarannya. Kelompok dibentuk dari siswa yang memiliki kemampuan tinggi, sedang, dan rendah. Anggota kelompok berasal dari ras, budaya, suku, jenis kelamin, dan agama yang berbeda.

membuat siswa terus berkompetisi. Jadi setiap anggota kelompok memiliki tanggung jawab yang sama untuk keberhasilan kelompoknya.

Berkaitan dengan model pembelajaran akuntansi yang mengutamakan pada pengembangan kemampuan dan pemrosesan informasi, maka dirasa perlu menerapakan pembelajaran kooperatif make a match dan LKS. Model pembelajaran kooperatif LKS merupakan salah satu perangkat pembelajaran akuntansi yang cukup penting dan diharapkan mampu membantu peserta didik menemukan serta mengembangkan konsep akuntansi. LKS merupakan salah satu sarana untuk membantu dan mempermudah dalam kegiatan belajar mengajar sehingga akan terbentuk interaksi yang efektif antara siswa dengan guru, yang dapat meningkatkan aktifitas siswa dalam peningkatan prestasi belajar. Dengan menggunakan LKS dalam pengajaran akan membuka kesempatan seluas-luasnya kepada siswa untuk ikut aktif dalam pembelajaran. Pembelajaran LKS siswa akan mendapatkan uraian materi, tugas, dan latihan yang berkaitan dengan materi yang diberikan. LKS harus menjadi pemicu penemuan konsep itu sendiri dan guru terlibat dalam membentuk suasana belajar yang interaktif. Dengan demikian guru bertanggung jawab penuh dalam memantau siswa dalam proses belajar mengajar. Pembelajaran LKS diharapkan dapat memudahkan siswa memahami dan

menguasai konsep, tekun, bermakna.

Berdasarkan latar belakang yang telah diuraikan di atas, maka dirasa perlu untuk

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan yang ada di lokasi penelitian dapat diidentifikasi sebagai berikut.

1. Pada saat berlangsungnya proses pembelajaran di kelas, interaksi aktif antara siswa dengan guru atau siswa dengan siswa jarang terjadi.

2. Rendahnya penguasaan konsep siswa MAN 2 Bandar Lampung pada kompetensi pengikhtisaran siklus akuntansi perusahan dagang.

3. Kemampuan guru akuntansi kelas XII IPS MAN 2 Bandar Lampung dalam menerapkan strategi masih dominan menggunakan metode ceramah.

4. Siswa kurang terampil menjawab pertanyaan guru dan soal-soal latihan di buku atau bertanya tentang konsep dan perhitungan yang sudah diajarkan. 5. Prestasi belajar siswa kelas XII IPS MAN 2 Bandar Lampung masih rendah. 6. Kurangnya perhatian guru dalam mengamati kemampuan awal siswa dalam penguasaan konsep akuntansi.

7. Adanya anggapan akuntansi mata pelajaran yang sulit, kesulitan memahami kalimat dan analisis transaksi.

1.3 Pembatasan Masalah

dan pembelajaran disertai LKS, serta penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang dengan memperhatikan kemampuan awal siswa.

1.4 Rumusan Masalah

Berdasarkan latar belakang masalah, identifikasi masalah, dan pembatasan masalah, maka masalah yang akan dikaji dengan penelitian ini dirumuskan sebagai berikut.

1. Apakah ada perbedaan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antar model pembelajaran dan antar kemampuan awal siswa di kelas XII IPS MAN 2 Bandar Lampung.

2. Apakah ada perbedaan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antar model pembelajaran make a match dan LKS bagi siswa kelas XII IPS MAN 2 Bandar Lampung.

3. Apakah ada perbedaan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antar kemampuan awal (tinggi, sedang, dan rendah) bagi siswa kelas XII IPS MAN 2 Bandar Lampung.

4. Apakah ada interaksi antara model pembelajaran dengan kemampuan awal terhadap penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang siswa kelas XII IPS MAN 2 Bandar Lampung.

6. Apakah ada perbedaan rerata (mean) penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antara siswa yang menggunakan pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal sedang.

7. Apakah ada perbedaan rerata (mean) penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antara siswa yang menggunakan pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal rendah.

8. Apakah ada perbedaan efektivitas antara model pembelajaran kooperatif make a match dan LKS dalam meningkatkan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang bagi siswa kelas XII IPS MAN 2 Bandar Lampung.

1.5 Tujuan Penelitian

Berdasarkan masalah yang telah dikemukakan, maka penelitian ini bertujuan sebagai berikut.

1. Untuk mengetahui perbedaan penguasaan konsep pengikhtisaran siklus

akuntansi perusahaan dagang antar model pembelajaran dan antar kemampuan awal siswa di kelas XII IPS MAN 2 Bandar Lampung.

3. Untuk mengetahui perbedaan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antar kemampuan awal (tinggi, sedang dan rendah) bagi siswa kelas XII IPS MAN 2 Bandar Lampung.

4. Untuk mengetahui interaksi antara model pembelajaran dengan kemampuan awal terhadap penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang siswa kelas XII IPS MAN 2 Bandar Lampung.

5. Untuk mengetahui perbedaan rerata (mean) penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antara siswa yang menggunakan

pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal tinggi.

6. Untuk mengetahui perbedaan rerata (mean) penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antara siswa yang menggunakan

pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal sedang.

7. Untuk mengetahui perbedaan rerata (mean) penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang antara siswa yang menggunakan

pembelajaran kooperatif mencari pasangan (make a match) dan LKS bagi siswa yang berkemampuan awal rendah.

1.6 Kegunaan Penelitian

Kegunaan penelitian ini dikelompokkan menjadi dua bagian yaitu kegunaan teoritis dan kegunaan praktis/empirik.

1.6.1 Secara teoritis, kegunaan penelitian ini dinyatakan sebagai berikut. 1. Menyajikan strategi pembelajaran kooperatif mencari pasangan (make a match) dalam upaya meningkatkan penguasaan konsep Akuntansi.

2. Memberikan peluang bagi peneliti lain untuk melakukan penelitian lebih lanjut tentang hal yang sama dengan menggunaan pendekatan dan metode pembelajaran lain yang belum digunakan dalam penelitian ini.

1.6.2 Secara praktis/empirik, kegunaan penelitian ini dinyatakan sebagai berikut. Kegunaan penelitian secara empirik pada dasarnya dikelompokkan menjadi tiga, yaitu bagi guru ekonomi, bagi siswa, dan bagi sekolah.

Bagi Guru Ekonomi

1. Memberikan masukan bagi guru dalam menerapkan strategi

pembelajaran kooperatif mencari pasangan (make a match) di kelas. 2. Mendorong kreativitas guru dalam mengajar, sehingga pembelajaran lebih bervariasi dan menyenangkan.

3. Dapat meningkatkan profesionalisme guru.

Bagi Siswa

1. Meningkatkan penguasaan konsep akuntansi khususunya pengikhtisaran siklus akuntansi perusahaan dagang siswa terhadap pembelajaran

akuntansi.

2. Meningkatkan keaktifan dan saling kerjasama antar siswa dalam pembelajaran akuntansi .

3. Meningkatkan hasil belajar siswa yang lebih baik dengan suasana belajar yang menyenangkan dan bermakna.

Bagi Sekolah

1. Sebagai bahan pertimbangan bagi Kepala Sekolah untuk melakukan kajian bagi guru-guru dalam melaksankan pembelajaran di kelas. 2. Untuk memberikan kontribusi yang baik dalam peningkatan proses pembelajaran dimasa yang akan datang.

1.7 Ruang Lingkup Penelitian

Pembahasan pada ruang lingkup penelitian ini akan di fokuskan pada pembahasan ruang lingkup penelitian dan ruang lingkup ilmu. Untuk memberikan kejelasan keilmuan dalam cakupan pendidikan IPS, rincian selengkapnya sebagai berikut.

1.7.1 Ruang Lingkup Penelitian

1.7.2 Ruang Lingkup Bidang Kajian IPS

Ruang lingkup ilmu/kajian keilmuan yang berkaitan dengan penelitian dibidang akuntansi ini adalah pada pendidikan IPS sebagai ilmu-ilmu sosial (social studies as social sciences education). Menurut Woolever dan Scott (1988:10-13) dalam pendidikan IPS terdapat 5 tradisi atau 5 perspektif. Lima perspektif tersebut, tidak saling menguntungkan secara eksklusif, melainkan saling melengkapi. Seorang pendidik mungkin mempertahankan satu, beberapa, atau semua pandangan ini. Mereka yang setuju dengan beberapa tujuan dapat memegang satu pandangan lebih kuat dari pandangan yang lain. Adapun lima perspektif pada tujuan inti pendidikan ilmu pengetahuan sosial adalah sebagai berikut.

1. Ilmu pengetahuan sosial sebagai transmisi kewarganegaraan. 2. Ilmu pengetahuan sosial sebagai pengembangan pribadi. 3. Ilmu pengetahuan sosial sebagai refleksi ikuiry.

4. Ilmu pengetahuan sosial sebagai pendidikan ilmu-ilmu sosial.

5. Ilmu pengetahuan sosial sebagai pengambilan keputusan yang rasional dan aksi sosial.

Bidang kajian dalam penelitian ini menggunakan perspektif nomor 4 yaitu IPS sebagai pendidikan ilmu-ilmu sosial (social studies as social sciences education). Pendidikan IPS diharapkan siswa akan memperoleh pemahaman dan penghargaan dari cara bagaimana pengetahuan diperoleh melalui metode ilmiah, dan

kepentingan kehidupan siswa kearah yang lebih baik. Sebagaimana dipahami bersama, bahwa kajian tentang IPS (sosial studies) lebih di fokuskan pada tema-tema yang mencakup sepuluh tema-tema IPS.

Dalam kurikulum standar NCSS untuk tingkat sekolah kelas 1 s/d 12, bahwa lingkup kurikulum IPS dapat dilakukan dalam membahas pokok-pokok bahasan yang dikelompokkan sepuluh tema pokok yaitu tentang 1) cultur;2) time,continuity and change;3) people, places and environments;4) individual development and identity;5) individuals, group, and institutions;6) power, authority and govermance;7) production, distribution and consumption;8) science,technology and society;9) global connections,and;10) civiv ideals and practices (Pargito, 2010: 36).

Ruang lingkup kajian IPS sebagai mata pelajaran dan pendidikan disiplin ilmu memiliki landasan dalam pengembangan, baik sebagai mata pelajaran maupun disiplin ilmu. Landasan ini akan dapat memberikan pemikiran-pemikiran mendasar tentang pengembangan struktur, metodologi, dan pemanfaatan Pendidikan Ilmu pengetahuan Sosial (PIPS) sebagai pendidikan disiplin ilmu. Dalam kesepuluh tema di atas, pembahasan yang berkaitan dengan ekonomi adalah tema produksi, konsumsi dan distribusi.

Menurut Abdullah (1992 : 5) dalam Supardan (2007 : 366), ilmu ekonomi adalah ilmu yang mempersoalkan kebutuhan dan pemuas kebutuhan manusia.

Kebutuhan, yaitu suatu keperluan manusia terhadap barang dan jasa yang sifat dan jenisnya sangat bermacam-macam dalam jumlah yang tidak terbatas. Pemuas kebutuhan mempunyai ciri-ciri terbatas.

Pendidikan ekonomi bagian dari pendidikan IPS yang di dalamnya terdapat pendidikan akuntansi yang merupakan bagian dari kawasan ekonomi. Ilmu ekonomi adalah suatu studi tentang bagaimana langkanya sumber-sumber

pelajaran akuntansi keterkaiatan dengan sepuluh tema di atas adalah tema waktu, berkelanjutan dan perubahan, tema individu, group dan lembaga. Penyusunan transaksi akuntansi harus secara kronologis atau berurutan waktu, berkelanjutan dan selalu ada perubahan. Informasi akuntansi sangat diperlukan oleh individu, karyawan, pemberi kredit, lembaga pemerintah maupun swasta. Juga pada tema ilmu pengetahuan teknologi dan masyarakat, akuntansi sebagai ilmu sangat diperlukan dalam penyampaian laporan keuangan, dengan menggunakan teknologi informasi yang baik untuk keperluan masyarakat pemakai informasi akuntansi.

Kompetensi tersebut dapat dikaitkan dengan semua kegiatan ekonomi, pada penyusunan siklus akuntansi harus memperhatikan kapan waktu penyusunan pencatatan, untuk siapa pencatatan dibuat, kenapa harus disusun, sampai kapan harus dibuat, dan bagaimana caranya manusia dapat membuat laporan. Karena selama perusahaan masih berjalan maka pencatatan akuntansi akan terus dibuat secara berkelanjutan dan mengalami perubahan sesuai dengan volume kegiatan perusahaan.

Ilmu pengetahuan akuntansi bagian dari pendidikn IPS merupakan seperangkat pengetahuan untuk menghasilkan informasi yang bermanfaat. Seperangkat pengetahuan tersebut merupakan suatu system pencatatan, pengelompokkan, pengikhtisaran atau mengkalsifikasikan suatu transaksi keuangan guna

menghasilkan laporan keuangan. Laporan keuangan tersebut dapat dijadikan salah satu dasar dalam pengambilan keputusan ekonomi oleh pihak-pihak yang

menjadikan siswa dapat menyusun laporan keuangan dengan jujur, benar dan bertanggung jawab. Hal ini juga didasarkan pada nilai-nilai individu yang dikaitkan dengan cara yang baik (secara moral) untuk mengalokasikan sumber-sumber yang langka itu bagi anggota masyarakat.

Penelitian ini akan membahas akuntansi kelas XII IPS dengan kompetensi yang akan diteliti adalah, Standar Kompetensi (SK) memahami penyusunan siklus akuntansi perusahaan dagang, dan Kompetensi Dasar (KD) membuat ikhtisar siklus akuntansi perusahaan dagang. Adapun indikator meliputi: (1) neraca saldo; (2) membuat jurnal penyesuaian persediaan barang dagang dengan pendekatan

ikhtisar laba-rugi; (3) membuat jurnal penyesuaian persediaan barang dagang pendekatan harga pokok penjualan; dan (5) menyusun kertas kerja perusahaan dagang.

III. METODE PENELITIAN

Pembahasan pada bab ini akan disampaikan beberapa hal pokok yang meliputi rancangan penelitian,tempat dan waktu penelitian, populasi penelitian, sampel penelitian, teknik pengumpulan data, definisi operasional, kisi-kisi intrumen, uji persyaratan insturmen, desain penelitian, teknik analisa data dan hipotesis statistik. Pembahasan akan diawali dengan rancangan penelitian.

3.1 Rancanagan Penelitian

Rancangan penelitian yang digunakan dalam penelitian ini adalah quasi

Dalam penelitian ini responden dikelompokkan menjadi dua kelompok. Kelompok pertama adalah kelompok siswa yang mendapat perlakuan pembelajaran akuntansi dengan kooperatif make a match. Kelompok kedua adalah kelompok siswa yang mendapat perlakuan pembelajaran akuntansi dengan pembelajaran LKS. Untuk masing-masing kelompok eksperimen terdiri dari kelompok siswa yang memiliki kemampuan awal tinggi dan kelompok siswa dengan kemampuan awal sedang dan kemampuan awal rendah. Hal ini dimaksudkan untuk membuat kedua kelompok atau kelas tersebut memiliki kondisi yang sama sebelum diberikan perlakuan sebagaimana yang direncanakan dengan menggunakan desain randomized control group pre test post test. Adapun prosedur penelitian secara rinci dijelaskan sebagai berikut.

1) Memilih percobaan.

2) Membagi unit percobaan menjadi 2 kelompok, yaitu satu kelompok diberi perlakuan pendekatan pembelajaran kooperatif make a match sebagai kelompok eksperimen dan satu kelompok lainnya dengan strategi pembelajaran LKS sebagai kelompok pembanding.

3) Memberikan pre tes untuk kedua kelompok dan menghitung mean hasil pre-tes tersebut untuk menentukan kedua kelompok atau kelas mempunyai kondisi yang sama.

4) Melaksanakan pembelajaran dengan menerapkan pembelajaran kooperatif make a match pada kelompok eksperimen dan menerapkan pembelajaran LKS pada kelompok pembanding.

6) Menganalisis pelaksanaan eksperimen dan hasil yang dicapai berdasarkan hasil post tes dan perubahan hasil antara pre tes dan post tes. Prosedur tersebut secara ringkas dapat ditunjukkan pada Tabel 3.1 sebagai berikut. Tabel 3.1 Ringkasan prosedur eksperimen

Kelompok Tes Awal (pre tes)

Perlakuan Tes Akhir (post tes) Kelompok

eksperimen

To M1 T1

Kelompok Pembanding

To M2 T1

Keterangan.

M1 : Pembelajaran dengan menggunakan pembelajaran kooperatif make a match

M2 : Pembelajaran dengan menggunakan LKS

To : Tes kemampuan awal (pre tes) yaitu sebelum diberikan perlakuan T1 : Tes kemampuan akhir (post tes) yaitu sesudah diberikan perlakuan

3.2 Tempat dan Waktu Penelitian

Penelitian dilaksanakan di MAN 2 Tanjungkarang, jalan Gatot Subroto no 30 Pahoman Bandar Lampung, khususnya pada siswa kelas XII IPS2 dan XII IPS3. Waktu penelitan untuk uji coba instrumen penelitian pada bulan Oktober sampai bulan November 2011.

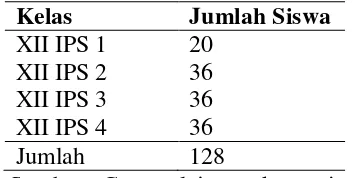

3.3 Populasi Penelitian

Tabel 3.2 Jumlah siswa XII IPS setiap kelas

Kelas Jumlah Siswa

XII IPS 1 20 XII IPS 2 36 XII IPS 3 36 XII IPS 4 36

Jumlah 128

Sumber : Guru pelajaran ekonomi

3.4 Sampel Penelitian

Langkah-langkah penentuan sampel pada penelitian ini adalah sebagai berikut.

1. Dilakukan dengan purposive sampling yaitu penentuan sampel dari anggota populasi dengan pertimbangan tertentu (Sugiyono, 2008:124). Pertimbangan tertentu yang dilakukan dalam memilih dua kelas dengan melihat hasil tes awal (pre tes) akuntansi pada semseter ganjil tahun pelajaran 2011/2012 yaitu

mempunyai kesamaan rata-rata prestasi belajar, jumlah siswa dalam kelas, tingkat sosial ekonomi, lingkungan belajar, sarana dan prasarana belajar. maka kelas XII IPS2 dan XII IPS3 sebagai sampel.

2. Berdasarkan sampel kelas XII IPS2 dan XII IPS3 dipilih secara random untuk menentukan mana kelas yang mendapat perlakuan Pembelajaran kooperatif make a match (eksperimen ke-1) dan mana yang mendapat perlakuan pembelajaran LKS (eksperimen ke-2).

siswa yaitu pengikhtisaran siklus akuntansi perusahaan dagang (PSAPD). Kriteria pengelompkkan kemampuan awal tinggi, sedang, dan rendah didasarkan nilai pengetahuan awal akuntansi (PAA) yang diperoleh dengan kriteria sebagai berikut.

PAA ≥ 70 % : Siswa kelompok kemampuan awal tinggi

60% ≤ PAA < 70 % : Siswa kelompok kemampuan awal sedang PAA < 60% : Siswa kelompok kemampuan awal rendah

Sumber Noer (2010: 88)

Teknik pengambilan sampel di atas, diperoleh sampel penelitian dari kelas XII IPS 2 dan XIII IPS 3 yang berjumlah 72 akan di kelompokkan menjadi siswa yang memiliki kemampuan awal tinggi dan kelompok siswa yang memiliki

kemampuan awal sedang dan kemampuan awal rendah. Berdasarkan hasil

pengundian diperoleh bahwa kelas XII IPS 3 sebagai kelas eksperimen yang akan diberikan pembelajaran kooperatif mencari pasangan (make a match) dan kelas XII IPS 2 sebagai kelas kontrol yang diberikan dengan pembelajaran LKS. Kelas eksperimen dan kelas kontrol dimulai dengan kondisi yang sama.

3.5 Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian ini adalah peningkatan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang siswa, kelompok siswa

Pengumpulan data variabel atribut kemampuan awal diukur dengan instrumen PAA berupa materi prasyarat anlisis jurnal berbentuk pilihan ganda yang sudah divalidasi sebanyak 10 butir soal, lebih lengkapnya lihat pada lampiran. Data variabel atribut kemampuan awal di kelompokkan menjadi kemampuan awal tinggi, kemampuan awal sedang dan kemampuan awal rendah.

Variabel terikat (Y) peningkatan penguasaan konsep akuntansi diukur dengan tes prestasi belajar materi pengikhtisaran siklus akuntansi perusahaan dagang

(PSAPD) menggunakan 20 butir soal berbentuk pilihan ganda (PG) berupa pre tes dan post tes. Semua instrumen dibuat oleh peneliti berdasarkan kisi-kisi yang telah dibuat sebelumnya. Instrumen tes pre tes dan post tes yang berbentuk pilihan ganda memiliki nilai maksimum 100. Pemberian pretes dan post tes dengan pokok bahasan neraca saldo, jurnal penyesuaian pendekatan ikhtisar laba rugi dan Harga pokok penjualan, serta menyusun kertas kerja pendekatan ikhtisar laba rugi dan Harga Pokok Penjualan (HPP) perusahaan dagang. Tes diberlakukan pada sampel dua kali, yaitu sebelum perlakuan (pre tes) dan sesudah perlakuan (post tes) dilaksanakan.

3.6 Definisi Opersional

Pembahasan definisi operasional akan dibahas dengan sub-sub pokok bahasan definisi operasional penguasaan konsep, kemampuan awal akuntansi,

3.6.1 Penguasaan Konsep

Peningkatan penguasaan konsep dilihat dari prestasi belajar melalui perhitungan jawaban siswa antara pretes dan postes pada materi pengikhtisaran siklus

akuntansi perusahaan dagang yang terdiri dari 3 sub pokok bahasan, yaitu neraca saldo, ayat jurnal penyesuaian dan menyususn kertas kerja.

3.6.2 Kemampuan Awal Akuntansi

Kmampuan awal akuntansi adalah hasil pekerjaan siswa dalam mengerjakan soal-soal berupa materi prasyarat pengikhtisaran siklus akuntansi perusahan dagang (PSAPD). Materi prasyarat berupa soal pengelompokkan jurnal khusus dan buku besar.

3.6.3 Pembelajaran Kooperatif make a match (PKMM)

Pembelajaran kooperatif mencari pasangan (make a match), dalam penelitian ini guru dalam pembelajaran akuntansi ini dimulai dengan teknik, yaitu siswa disuruh mencari pasangan kartu yang merupakan jawaban/ soal sebelum batas waktunya, siswa yang dapat mencocokkan kartunya diberi point. Langkah-langkah

pembelajaran sebagai berikut.

Adapun menurut Tarmizi (2008) langkah-langkah penerapan metode make a match sebagai berikut.

1) Guru menyiapkan beberapa kartu yang berisi beberapa konsep atau topik yang cocok untuk sesi review, satu bagian kartu soal dan bagian lainnya kartu jawaban.

2) Setiap siswa mendapatkan sebuah kartu yang bertuliskan soal/jawaban. 3) Tiap siswa memikirkan jawaban/soal dari kartu yang dipegang.

5) Setiap siswa yang dapat mencocokkan kartunya sebelum batas waktu diberi poin.

6) Jika siswa tidak dapat mencocokkan kartunya dengan kartu temannya (tidak dapat menemukan kartu soal atau kartu jawaban) akan mendapatkan

hukuman, yang telah disepakati bersama.

7) Setelah satu babak, kartu dikocok lagi agar tiap siswa mendapat kartu yang berbeda dari sebelumnya, demikian seterusnya.

8) Siswa juga bisa bergabung dengan 2 atau 3 siswa lainnya yang memegang kartu yang cocok.

9) Guru bersama-sama dengan siswa membuat kesimpulan terhadap materi pelajaran yang dapat mencocokkan kartunya diberi point.

Berdasarkan pendapat Tarmizi (2008) di atas maka langkah-langkah skenario pembelajaran disusun sebagai berikut.

Kegiatan Guru

1. Guru menyampaikan semua tujuan pelajaran yang ingin dicapai pada pembelajaran tersebut dan memotifasi siswa belajar.

2. Guru menyajikan informasi kepada siswa dengan jalan demonstrasi atau lewat bahan bacaan.

3. Guru menjelaskan kepada siswa bagaimana caranya membentuk kelompok belajar dan membantu setiap kelompok agar melakukan transisi secara efisien. 4. Guru membuat kartu soal dan kartu jawaban untuk 6 kelompok dengan masing-masing kelompok 10 kartu soal dan 10 kartu jawaban yang berisi beberapa konsep atau topik yang sudah disampaikan.

4. Guru mengevaluasi hasil belajar tentang materi yang telah dipelajari dengan memberikan kartu-kartu yang berisi beberapa konsep atau topik yang cocok pada masing-masing kelompok untuk sesi review.

6. Guru memberikan penghargaan dengan memberikan point kepada siswa yang telah mendapatkan pasangan soal dan jawaban yang cepat dan tepat, baik secara individu maupun kelompok.

7. Guru bersama-sama dengan siswa membuat kesimpulan terhadap materi pelajaran yang sudah dipelajari.

8. Guru memberi evaluasi dengan ulangan harian.

Kegiatan Siswa

1. Mengembangkan minat/rasa ingin tahu terhadap topik bahasan yag akan dipelajari.

2. Memperhatikan dan merespon terhadap pertanyaan guru. 3. Bertanya materi secara lebih terinci yang belum dipahami. 3. Membentuk kelompok dan berusaha bekerja dalam kelompok.

4. Setiap siswa mendapatkan sebuah kartu yang bertuliskan soal/jawaban. 5. Setiap siswa mencermati dan memikirkan jawaban/soal dari kartu yang dipegang dan mendiskusikan dengan teman sekelompoknya.

6. Setiap siswa mencari pasangan kartu yang cocok dengan kartunya. Misalnya, pemegang kartu yang bertuliskan akun harta, utang dan modal akan

berpasangan dengan kartu neraca.

7. Setiap siswa yang dapat mencocokkan kartunya sebelum batas waktu diberi point.

8. Siswa mempresentasikan pasangan kartu soal dan jawab masing-masing kelompoknya.

3.6.4 Pembelajaran LKS

LKS memuat sekumpulan kegiatan mendasar yang harus dilakukan oleh siswa untuk memaksimalkan pemahaman dalam upaya pembentukan kemampuan dasar sesuai indikator pencapaian hasil belajar yang harus ditempuh. LKS adalah lembar pekerjaan yang akan dikerjakan oleh siswa dengan disertai penjelasan rangkuman materi serta langkah-langkah mengerjakannya.

LKS adalah soal-soal yang telah disusun sebagai latihan setelah siswa selesai mempelajari satu sub pokok bahasan. Latihan soal-soal ini terdiri dari soal pilihan ganda dan uraian yang akan dikerjakan setiap siswa terdiri dari 10 soal pilihan ganda dan 5 soal uraian dari tiap sub pokok bahasan, kemudian soalnya dibahas dan diberikan penilaian.

3.7 Kisi-Kisi Instrumen

Berdasarkan definisi operasional di atas, maka akan di fokuskan pembahasan kisi-kisi instrumen penguasaan konsep dan instrumen kemampuan awal. Pembahasan lebih lengkap diuraiakan sebagai berikut.

3.7.1 Instrumen Penguasaan Konsep

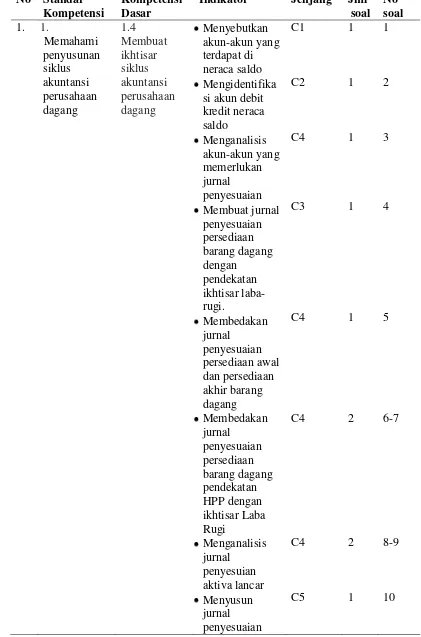

Tabel 3.3 Kisi-kisi instrumen penguasaan konsep No Standar

Kompetensi

Kompetensi Dasar

Indikator Jenjang Jml soal

No soal 1. 1.

Tabel 3.3 (lanjutan) No Standar

Kompetensi

Kompetensi Dasar

Indikator Jenjang Jml soal

No soal 1. 1.

Memahami penyusunan siklus akuntansi perusahaan dagang 1.4 Membuat ikhtisar siklus akuntansi perusahaan dagang

dari aktiva tetap Menganalisis jurnal penyesuaian dari beban Menganalisis jurnal penyesuaian dari pendapatan C4 C4 2 1 11-12 13 Mengidentifikasi fungsi kolom kertas kerja 10 kolom

Memindahkan analisa jurnal penyesuaian ke kolom kertas kerja Menyelesaikan kertas kerja ke lajur neraca saldo disesuaikan, laba rugi dan neraca Menyimpulkan saldo laba/rugi C2 C3 C4 C6 1 2 2 2 14 15-16 17-18 19-20

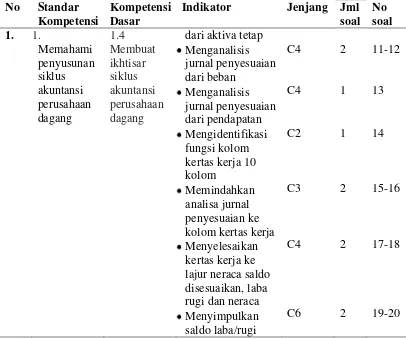

3.7.2 Instrumen Kemampuan Awal

Penelitian ini membuat intrumen kemampuan awal siswa berdasarkan materi pengetahuan awal akuntansi siswa yang nantinya sebagai prasyarat dalam

[image:48.595.108.514.113.452.2]Tabel 3.4 Kisi-kisi instrumen kemampuan awal No Standar

Kompetensi

Kompetensi dasar

Indikator Jenjang Jml soal

No soal 1. 1.

Tabel 3.4 (lanjutan) No Standar

Kompetensi

Kompetensi dasar

Indikator Jenjang Jml

soal No soal 2. 1.

Memahami penyusunan siklus akuntansi perusahaan dagang 1.2 Melakukan posting dari jurnal khusus ke buku besar Disajikan jurnal khusus penjualan, pembelian, siswa dapat memosting ke dalam buku besar utama dengan tepat. Disajikan jurnal khusus penjualan, penerimaan kas dan jurnal umum, siswa dapat memosting ke buku besar pembantu dengan tepat. C4 C5 2 1 8-9 10

3.8 Uji Persyaratan Instrumen

Pada penelitian ini menggunakan instrumen tes. Tes yang digunakan untuk mengukur peningkatan penguasaan konsep pengikhtisaran siklus akuntansi perusahaan dagang /hasil belajar siswa. Penyusunan instrumen mengacu pada indikator yang terdapat dalam kisi-kisi instrumen. Kalibrasi instrumen dilakukan untuk mmenjamin validitas, dan reliabilitas dengan menggunakan anates V4. Instrumen penelitian yang berupa tes kemampuan awal/pre tes dan tes penguasaan konsep/post tes. Uji coba instrumen dilakukan sebelum penelitian dilakukan. Validitas bisa diperoleh dengan adanya pengisian intrumen oleh responden yang bukan responden dalam penelitian, setelah diisi dan dikumpulkan, maka

[image:50.595.111.511.110.391.2]3.8.1 Validitas Instrumen

Validitas instrumen adalah ketepatan dari instrumen atau alat pengukuran terhadap konsep yang akan diukur sehingga validitas ciri pertama yang akan menandai tes prestasi untuk mengukur penguasaan konsep dan kemampuan awal penelitian ini adalah baik. Menentukan tes prestasi penguasaan konsep dan kemampuan awal telah memiliki validitas, salah satunya dengan mengukur setiap butir item pada kemampuan awal dan penguasaan konsep. Soal pre tes diambil dari bank soal yang merupakan soal ujian Nasional (UN) sehingga tidak perlu dilakukan uji persyaratan instrumen, karena soal-soal yang ada pada bank soal sebelumnya sudah diuji cobakan. Soal post tes sebelumnya sudah dianalisis secara kuantitatif dan telah direvisi kemudian diuji coba dilapangan.

Dalam penelitian, uji validitas instrumen kemampuan awal dilakukan oleh 20 orang siswa kelas XII IPS MAN 2 Bandar Lampung, dan uji validitas penguasaan konsep/hasil belajar dilakukan pada 20 siswa XII IPS MAN 2 Bandar Lampung. Semua responden tidak termasuk dalam sampel penelitian. Proses input data menggunakan program anates V4.

Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan dengan kata lain dapat mengungkap data dari yang diteliti secara tepat (Arikunto, 1998: 160). Alat untuk mengukur validitas butir kuesioner dengan menggunakan rumus korelasi product moment yang dibantu dengan program SPSS 18.0 for windows.

Menentukan tingkat validitas item kemampuan awal dan penguasaan

Distribusi r tabel untuk koefesien korelasi taraf signifikan 5% (0,05) dan df = n-2. Kriteria uji yang digunakan adalah nilai korelasi r hitung > r tabel maka butir item valid. Jika nilai korelasi r hitung < r tabel, maka butir item tidak valid. Jika instumen itu valid, maka kriteria penafsiran korelasinya disajikan pada Tabel 3.5 berikut ini.

Tabel 3.5 Interpretasi nilai r

Nilai r Interpretasi

Antara 0,000 sampai dengan 0,200 Antara 0,200 sampai dengan 0,400 Antara 0,400 sampai dengan 0,600 Antara 0,600 sampai dengan 0,800 Antara 0,800 sampai dengan 0,100

Sangat rendah Rendah Sedang Tinggi Sangat tinggi Setyadi (2006 : 167)

kemampuan awal (pre test) dan uji validitas penguasaan konsep (post test) dapat dilihat pada Tabel 3.6 sebagai berikut.

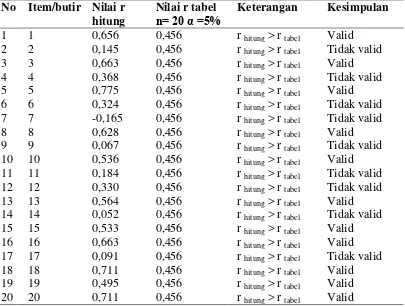

Tabel 3.6 Hasil analisis validitas kemampuan awal

No Item/butir Nilai r hitung

Nilai r tabel

n= 20 α =5% Keterangan Kesimpulan

1 1 0,656 0,456 r hitung > r tabel Valid 2 2 0,145 0,456 r hitung > r tabel Tidak valid 3 3 0,663 0,456 r hitung > r tabel Valid 4 4 0,368 0,456 r hitung > r tabel Tidak valid 5 5 0,775 0,456 r hitung > r tabel Valid 6 6 0,324 0,456 r hitung > r tabel Tidak valid 7 7 -0,165 0,456 r hitung > r tabel Tidak valid 8 8 0,628 0,456 r hitung > r tabel Valid 9 9 0,067 0,456 r hitung > r tabel Tidak valid 10 10 0,536 0,456 r hitung > r tabel Valid 11 11 0,184 0,456 r hitung > r tabel Tidak valid 12 12 0,330 0,456 r hitung > r tabel Tidak valid 13 13 0,564 0,456 r hitung > r tabel Valid 14 14 0,052 0,456 r hitung > r tabel Tidak valid 15 15 0,533 0,456 r hitung > r tabel Valid 16 16 0,663 0,456 r hitung > r tabel Valid 17 17 0,091 0,456 r hitung > r tabel Tidak valid 18 18 0,711 0,456 r hitung > r tabel Valid 19 19 0,495 0,456 r hitung > r tabel Valid 20 20 0,711 0,456 r hitung > r tabel Valid

Berdasarkan Tabel 3.6 di atas, bahwa hasil validitas kemampuan awal (pre test) menunjukkan, bahwa korelasi skor butir 20 didapatkan soal sangat

signifikan/sangat valid 8 soal yaitu nomor 1, 3, 5, 8, 13, 16, 18, dan 20, sedangkan yang signifikan/valid berjumlah 3 yaitu nomor 10, 15, dan 19. Adapun soal

Tabel 3.7 Hasil analisis validitas penguasaan konsep pertama

No Item/butir Nilai r hitung

Nilai r tabel

n= 25 α =5% Keterangan Kesimpulan

1 1 -0,049 0,404 r hitung > r tabel Tidak Valid 2 2 0,690 0,404 r hitung > r tabel Valid 3 3 -0,151 0,404 r hitung > r tabel Tidak Valid 4 4 0,651 0,404 r hitung > r tabel Valid 5 5 0,392 0,404 r hitung > r tabel Tidak Valid 6 6 0,094 0,404 r hitung > r tabel Tidak Valid 7 7 0,015 0,404 r hitung > r tabel Tidak Valid 8 8 0,324 0,404 r hitung > r tabel Tidak Valid 9 9 0,511 0,404 r hitung > r tabel Valid 10 10 0,211 0,404 r hitung > r tabel Tidak Valid 11 11 0,594 0,404 r hitung > r tabel Valid 12 12 0,129 0,404 r hitung > r tabel Tidak Valid 13 13 0,350 0,404 r hitung > r tabel Tidak Valid 14 14 0,712 0,404 r hitung > r tabel Valid 15 15 0,351 0,404 r hitung > r tabel Tidak Valid 16 16 0,563 0,404 r hitung > r tabel Valid 17 17 0,691 0,404 r hitung > r tabel Valid 18 18 0,050 0,404 r hitung > r tabel Tidak Valid 19 19 0,564 0,404 r hitung > r tabel Valid 20 20 0,805 0,404 r hitung > r tabel Valid 21 21 0,805 0,404 r hitung > r tabel Valid 22 22 0,513 0,404 r hitung > r tabel Valid 23 23 0,315 0,404 r hitung > r tabel Tidak Valid 24 24 -0,103 0,404 r hitung > r tabel Tidak Valid 25 25 0,422 0,404 r hitung > r tabel Valid

Tabel 3.8 Hasil analisis validitas penguasaan konsep ke dua

No Item/butir Nilai r hitung

Nilai r tabel n= 15 α = 5%

Keterangan Kesimpulan 1 1 0,786 0,514 r hitung > r tabel Valid

2 2 0,225 0,514 r hitung > r tabel Tidak Valid 3 3 0,686 0,514 r hitung > r tabel Valid 4 4 0,762 0,514 r hitung > r tabel Valid 5 5 0,313 0,514 r hitung > r tabel Tidak Valid 6 6 0,303 0,514 r hitung > r tabel Tidak Valid 7 7 0,668 0,514 r hitung > r tabel Valid 8 8 0,325 0,514 r hitung > r tabel Tidak Valid 9 9 0,686 0,514 r hitung > r tabel Valid 10 10 0,421 0,514 r hitung > r tabel Tidak Valid 11 11 0,365 0,514 r hitung > r tabel Tidak Valid 12 12 0,786 0,514 r hitung > r tabel Valid 13 13 0,276 0,514 r hitung > r tabel Tidak Valid 14 14 0,697 0,514 r hitung > r tabel Valid 15 15 0,786 0,514 r hitung > r tabel Valid

Berdasarkan Tabel 3.8 di atas hasil uji validitas penguasaan konsep (post test) pertama menunjukkan, bahwa korelasi skor butir dengan totaal 15 didapatkan soal yang sangat signifikan/sangat valid 8 yaitu nomor 1,3, 4, 7, 9, 12, 14, dan 15. Sedangkan yang soal dinyatakan tidak signifikan/tidak valid berjumlah 7 soal yaitu nomor 2, 5, 6, 8, 10, 11, dan 13.

3.8.2 Reliabilitas Instrumen

Reliabilitas instrumen adalah keajegan alat ukur dalam mengukur apa yang diukur. Artinya instrumen tersebut pengukuran yang dilakukan secara

Tujuan dari uji reliabilitas ini adalah untuk mengetahui koefesien alat ukur. Proses input data menggunakan program anates V409

Untuk mencari reliabilitas digunakan program anates V409 yaitu didapat nilai pengujian reliabilitas (r), pada lampiran menunjukkan uji reliablitaskemampuan awal dan penguasaan konsep. Cara menentukan reliabilitas instrumen dengan melihat kriteria derajat reliabilitas yaitu r ≤ 0,20 artinya derajat reliabilitas sangat rendah; 0,20 < r ≤0,40 artinya derajat reliabilitas rendah; 0,40 < r ≤ 0,60 artinya

derajat reliabilitas sedang, 0,60 < r ≤ 0,80 artinya reliabilitas tinggi; dan r > 0,80

[image:56.595.111.517.460.575.2]artinya reliabilitas sangat tinggi. Berdasarkan hasil analisis uji reliabilitas kemampuan awal dan penguasaan konsep dapat disimpulkan reliabilitas tinggi. Hasil rekap dapat ditampilkan pada Tabel 3.9 berikut ini.

Tabel 3.9 Hasil analisis reliabilitas kemampuan awal dan penguasaan konsep

No Intrumen Nilai

Reliabilitas

Keterangan Kesimpulan 1 Kemampuan awal 0,78 0,60 < r ≤ 80 Reliabilitas

tinggi 2 Penguasaan konsep

pertama

0,86 0,60 < r ≤ 80 Reliabilitas sangat tinggi 3 Penguasaan konsep ke

dua

0,71 0,60 < r ≤ 80 Reliabilitas tinggi Sumber: data diolah

Berdasarkan Tabel 3.9 di atas hasil analisis reliabilitas kemampuan awal menunju