EVALUASI PENERAPAN PERATURAN PEMERINTAH NO 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) KAB. NGANJUK

Teks penuh

Gambar

Dokumen terkait

Analisis Penerapan Standar akuntansi Pemerintahan Berbasis Akrual dalam Penyajian Laporan Keuangan Pada Pemerintah Kota Bitung, Jurnal EMBA Vol.. Pengukuran Kinerja Pada

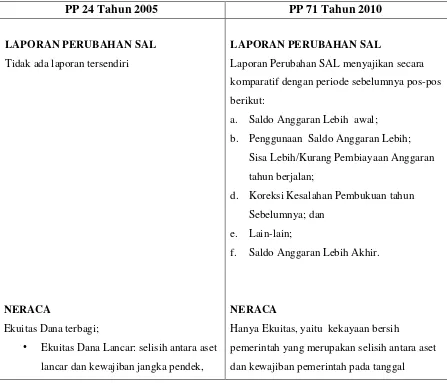

Dimana PP 71 merupakan penerapan akuntansi pemerintahan berbasis akrual murni meskipun didalam peraturan tersebut juga masih diakomodir

Penerapan Penuh Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang. Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual (Kasus

Riris Setiawati Kusuma (2013) Analisis Kesiapan Pemerintah dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus pada Pemerintah Kabupaten Jember)

diterapkan saat ini ke sistem akuntansi ber- basis akrual, sesuai amanat Peraturan Peme- rintah Nomor 71 Tahun 2010. Penyesuaian tersebut berdampak pada

Perbedaan antara LK 2014 dan 2015 antara lain pos ekuitas dalam neraca telah sesuai, terdapat informasi umum tentang entitas pelaporan dan akuntansi serta nama entitas yang

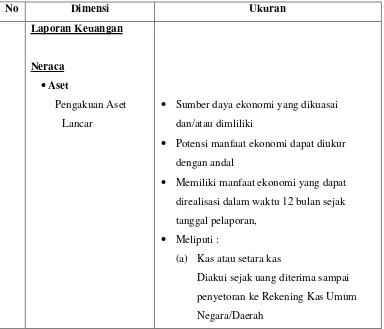

Entitas pelaporan yang menyajikan Laporan Kinerja Keuangan, menyelenggarakan akuntansi dan penyajian laporan keuangan dengan menggunakan sepenuhnya basis akrual, baik dalam

Pemerintah kota Surabaya telah menerapkan standar akuntansi berbasis akrual dalam pengakuan dan pengukuran pendapatan dan belanja berbasis akrual terhadap