commit to user

i

KEARSIPAN KREDIT

PADA BANK TABUNGAN NEGARA

CABANG SURAKARTA

TUGAS AKHIR

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan

Vokasi Ahli Madya (A.Md) Dalam Bidang

Manajemen Administrasi

Oleh

Mursito

D1508106

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv Motto

Berani SUKSES Artinya Berani Mengambil Resiko.

Kesuksesan hidup tidaklah berhenti pada apa yang kita miliki sekarang, siapa kita sekarang, dimana kita sekarang, dan seberapa banyak orang

yang mengenal kita sekarang, namun kesuksesan hidup akan lebih berarti

dari apa yang kita pikirkan dan lakukan sekarang demi menyongsong

masa depan.

Barang siapa yang berjalan untuk menuntut ilmu, maka Allah akan

memudahkan baginya jalan menuju surga.

commit to user

v

PERSEMBAHAN

Tugas Akhir ini, saya persembahkan kepada :

Bapak dan Ibu tercinta, berjuta syukur anakmu panjatkan kehadiran Allah SWT dan juga ungkapan bakti dan terima kasih buat Bapak dan Ibu yang

telah mendoakan dan menyayangiku sepenuh hati.

Keluargaku yang telah mendoakan , menyayangi dan mendukungku.

Sahabat-sahabat dan teman-temanku di UNS yang selalu memberikan

dukungan dan bantuaan selama ini.

Seseorang yang selalu memberiku semangat dalam menyelesaikan Tugas

commit to user

vi

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT karena atas berkat,

rahmat, dan hidayah-Nya, serta dengan usaha yang sungguh-sungguh, penulis

dapat menyelesaikan Laporan Tugas Akhir yang berjudul “Kearsipan Kredit pada Bank Tabungan Negara Cabang Surakarta“ ini sebagai salah satu syarat untuk memperoleh sebutan profesional Ahli Madya (A.md) Program Diploma III

Manajemen Administrasi di Fakultas Ilmu Sosial dan Politik pada Universitas

Sebelas Maret Surakarta.

Dalam penyusunan Laporan Tugas Akhir ini penulis tidak lepas dari

bimbingan, dukungan, dan bantuan dari berbagai pihak yang sangat berarti bagi

penulis dalam kelancaran penyusunan Laporan Tugas Akhir ini. Untuk itu dalam

kesempatan ini penulis ingin mengucapkan rasa terima kasih yang tulus kepada

semua yang telah membantu baik secara langsung maupun tidak langsung hingga

selesainya Laporan Tugas Akhir ini. Ucapan terima kasih penulis haturkan

kepada:

1. Drs. H. Sakur, MS selaku pembimbing Laporan Tugas Akhir yang selama ini

telah membantu memberikan arahan dan bimbingan kepada penulis sehingga

dapat menyelesaikan Laporan Tugas Akhir ini.

2. Drs. Muchtarhadi, M.Si selaku pembimbing akademik.

3. Drs. Prof. Drs. Parwito, Ph.D selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sebelas Maret Surakarta.

4. Drs. Sudarto,M.Si selaku ketua pogram DIII Manajemen Administrasi.

5. Bapak/ibu dosen dan seluruh karyawan Fakultas Ilmu Sosial dan Politik yang

telah membimbing dan membantu penulis selama kuliah di Universitas Sebelas

Maret Surakarta.

6. Bapak Hendratno selaku kepala PT. Bank Tabungan Negara Cabang Surakarta,

yang telah mengijinkan penulis melakukan magang.

7. Ibu Tutik, Bapak Sarju, Ibu Anjar, Bapak Aris , Bapak Toni Wahyu, Bapak

commit to user

vii

pengarahan selama pelaksanaaan magang, serta membantu penulis dalam

mendapatkan informasi dan pengumpulan data.

8. Bapak Heru Setyanto selaku Kepala Staff Operation yang juga telah membantu

penulis dalam mendapatkan informasi sehingga terselesainya Laporan Tugas

Akhir ini.

9. Seluruh staff karyawan dan karyawati Bank BTN Cabang Surakarta.

10. Dan untuk semua yang telah membantu penulis, yang tidak dapat penulis

sebutkan satu persatu, terima kasih untuk semuanya.

Penulis menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih

terdapat kesalahan, baik dari cara penulisan, materi yang disampaikan, maupun

bahasa yang digunakan. Untuk itu penulis mengharapkan kritik dan saran yang

membangun untuk perbaikan Laporan Tugas Akhir ini agar lebih baik. Semoga

Laporan Tugas Akhir ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Wassalamualikum Wr. Wb.

Surakarta, 23 Juni 2011

commit to user

3. Keadaan Fisik dan Operasional PT. Bank Tabungan Negara Cabang Surakarta ... 27

4. Visi dan Misi Bank Tabungan Negar... 28

5. POLA PRIMA, Nilai-Nilai Dasar, Etika Perorangan dan Pedoman Pegawa…...… 29

6. Struktur Organisasi BTN Cabang Surakarta... 31

7. Produk dan Jasa Bank Tabungan Negara(BTN) Cabang Surakarta ... 35

B. Kegiatan Magang ... 48

1. Lokasi Kegiatan Magang ………..…….………. 48

2. Aktivitas Magang ……… 48

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN ... 50

A. Penerimaan dan Pencatatan Dokumen Kredit... 51

commit to user

x

DAFTAR PUSTAKA ... 70

commit to user

xi

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi BTN ... 32

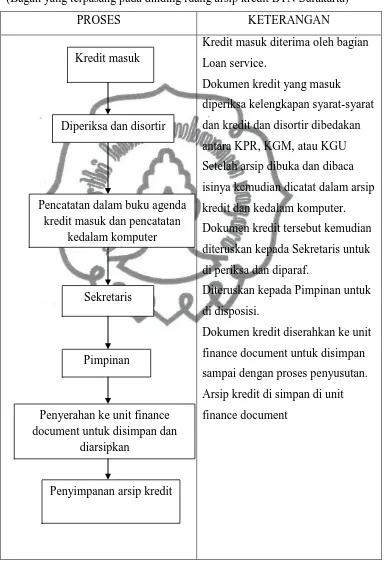

Gambar 4.1 Bagan Proses Arsip Kredit Masuk ... 54

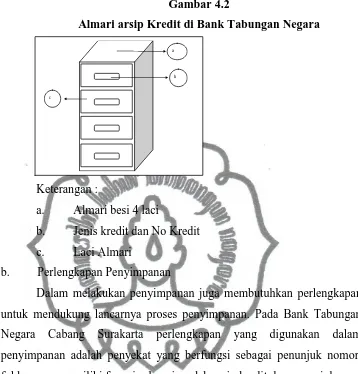

Gambar 4.2 Almari arsip Kredit di Bank Tabungan Negara 60

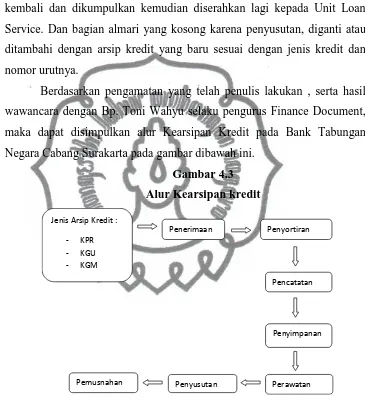

Gambar 4.3 Alur Kearsipan kredit ... 63

commit to user

xii

DAFTAR LAMPIRAN

A. Sertifikat Tanda Bukti Hak ... 71

B. Sertifikat Hak Tanggungan ... 72

C. Akta Pemberian Hak tanggungan ... 73

D. Perjanjian Kredit ... 74

commit to user

xiii ABSTRAK

MURSITO, D1508106, KEARSIPAN KREDIT PADA BANK TABUNGAN NEGARA CABANG SURAKARTA, Tugas Akhir, Program Studi Manajemen Administrasi, Program diploma III, Fakultas Ilmu Sosial dan Imu Politik, Universitas Sebelas Maret Surakarta, 2010, 70 Halaman.

Pengamatan ini bertujuan untuk mengetahui kerasipan kredit pada Bank Tabungan Negara Cabang Surakarta. Adapun Latar belakang masalah yang mendorong penulis melakukan pengamatan ini adalah berdasarkan kenyataan masih banyak organisasi atau instansi yang masih belum memahami tentang arti pentingnya arsip, sehingga kearsipan kurang dilaksanakan dengan baik. Maka dipandang perlu untuk memberikan saran kerja yang praktis tentang kearsipan yang baik.

Pelaksanaan pengamatan ini menggunakan pengamatan deskripsi kualitatif yaitu dengan menggambarkan Kearsipan kredit pada Bank Tabungan Negara Kantor Cabang Surakarta yang dituangkan dalam bentuk kalimat-kalimat dan berdasarkan fakta-fakta yang ada. Teknik pengumpulan data diperoleh melalui wawancara dengan pegawai, Observasi, dan arsip penunjang lainnya. Sumber data yang diperoleh berdasarkan informan, peristiwa atau aktifitas serta dokumen dan arsip.

Dari hasil pengamatan menunjukkan bahwa Kerarsipan Kredit pada Bank Tabungan Negara Cabang Surakarta dimulai dengan penerimaan dan pencatatan dokumen kredit serta formulir permohonan kredit ke bagian Loan Service Unit. Selanjutnya dokumen kredit diserahkan kepada bagian finance document untuk dilakuka proses kearsipan lebih lanjut. Proses kerasipan meliputi pencatatan ulang, penyimpanan, perawatan, pemeliharaan, sampai dengan penyusutan.

commit to user

1 BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu organisasi baik itu organisasi pemerintah maupun

organisasi swasta mempunyai tujuan tertentu, dimana dalam pencapaian

tujuan tersebut menggunakan cara-cara tertentu yang terbaik dan

sistematis. Setiap oranisasi baik organisasi pemerintah maupun organisasi

swasta menginginkan agar kegiatan organisasinya dapat berjalan dengan

baik dan lancar. Untuk itu setiap unit kerja hendaknya direncanakan,

dikendalikan, dibina, di sempurnakan dan ditata dengan sebaik-baiknya.

Apabila tidak diatur dengan baik, maka menjadi suatu kumpulan aktivitas

yang tidak menentu. Yang mengakibatkan terjadinya kesimpangsiuran

dalam menyediakan keterangan-keterangan yang diperlukan oleh

organisasi. Bukannya membantu terselesainya pekerjaan melainkan

merintangi, mungkin pula menyebabkan lambatnya pelaksanaan kegiatan

administrasi lainnya, yang pasti adalah menyebabkan penghamburan

berbagai sumber kerja (pikiran, tenaga, waktu ,ruang, termasuk uang).

Untuk mengatasi hal ini perlu adanya pemikiran baru terhadap cara-cara

bekerja yang telah ada serta mengubah kebiasaan – kebiasaan yang selama ini canderung kearah pemborosan kerja.

Setiap organisasi selalu berusaha mencapai tujuan yang telah

ditetapkan sebelumnya. Dalam pencapaian tujuan tersebut menghendaki

pengorbanan yang sekecil mungkin dengan harapan menapatkan hasil

sesuai dengan tujuan yang telah ditetapkan. Keberhasilan suatu organisasi

dalam pencapaian tujuan tersebut dipengaruhi oleh beberapa faktor, salah

satunya adalah pengelolaan arsip, karena arsip merupakan ingatan atau

pusat memori dalam suatu organisasi yang dapat membantu memperlancar

kegiatan kantor.

Keberadaan arsip pada lingkungan perkantoran tidak dapat

commit to user

2

organisasi. Arsip tercipta secara otomatis sebagai hasil pelaksanaan

kegiatan administrasi atau transaksi, serta sebagai salah satu bukti

barjalannya suatu fungsi instansi atau organisasi. Sehingga arsip bukanlah

hal yang diciptakan secara khusus. Arsip disimpan karena diperlukan oleh

organisasi untuk barbagai kaperluan, sampai saatnya disingkirkan karena

tidak diperlukan lagi.

Arsip mengandung berbagai data dan informasi yang sesuai dengan

keanekaragaman kegiatan yang dilakukan oleh organisasi. Data dan

informasi yang terkandung didalamnya diperlukan untuk memperlancar

kegiatan organisasi dalam melaksanakan fungsi dan tugasnya, baik itu data

yang mencerminkan kegiatan pokok organisasi maupun yang bersifat

penunjang .

Kearsipan merupakan bidang yang sangat penting dan sama

pentingnya dengan bidang yang lainnya. Dengan demikian peranan

kearsipan sangatlah potensial dan tidak dapat diabaikan begitu saja dalam

menunjang dan melancarkan kegiatan administrasi dalam sebuah instansi

atau oraganisasi. Kearsipan merupakan urat nadi dari seluruh kegiatan

dalam suatu organisasi atau kantor. Bagi setiap organisasi atau kantor

tanpa pelaksanaan sistem kearsipan yang baik dan teratur maka hampir

keseluruhan kegiatan administrasi akan terhambat bahkan macet.

Bidang kearsipan tidak boleh diabaikan begitu saja dan tidak boleh

sembarangan orang di tempatkan di posisi ini, maka orang-orang yang

bekerja di sini adalah orang-orang yang terpilih yang memang mempunyai

kemampuan dan keahlian di bidang kearsipan. Dengan begitu Arsiparis

dapat mengelola arsip dengan baik dan akan mengurangi bahkan

menghindari kerugian baik dalam bentuk kerugian tenaga, biaya maupun

waktu.

Mengingat begitu pentingnya arsip bagi kelangsungan hidup suatu

organisasi, maka diperlukan adanya suatu penataan terhadap

informasi-informasi itu dengan baik untuk membantu kelancaran kerja dan

commit to user

3

oleh peralatan pendukung yang memadai dan tenaga-tenaga yang

profesional dan menguasai di bidang kearsipan, sehingga masalah-masalah

yang sewaktu-waktu muncul dapat diantisipasi dan dengan baik.

Meskipun Kearsipan mempunyai peranan yang sangat penting

dalam organisasi atau kantor, namun ironisnya dewasa ini masih banyak

dijumpai kantor-kantor yang belum melaksanakan penataan arsip dengan

baik. Mereka menganggap arsip adalah sekedar tumpukan naskah atau

benda lain yang kurang bernilai, seakan-akan arsip hanyalah barang masa

lalu yang hanya pantas di simpan di gudang. Sehingga banyak tumpukan

arsip yang hanya disimpan digudang, dan tidak tertata dengan rapi,

akibatnya arsip mudah rusak dan sulit ditemukan ketiaka sewaktu-waktu

diperlukan kembali. Hal ini juga sering kita jumpai dalam kehidupan

sehari-hari, dimana banyak kertas/berkas arsip yang dipergunakan sebagai

kertas pembungkus barang. Padahal apabila dilihat dari segi waktu/tanggal

pengeluaran masih tergolong berkas yang baru. Sering pula orang

menunggu lama untuk mendapatkan pelayanan dari sebuah instansi

dikarenakan petugas sulit atau lambat dalam menangani berbagai jenis

arsip yang berhubungan dengan kegiatan pelayanan tersebut. Banyak

kantor/instansi yang menyimpan arsip-arsipnya tetapi pada waktu

diperlukan sulit untuk ditemukan.

Beberapa faktor yang menyebabkan instansi-instansi belum atau

tidak melakukan penataan arsip-arsip sebagaimana mestinya antara lain

adalah kurang adanya kesadaran dari para pegawai, khususnya pihak

pimpinan instansi akan pentingnya arsip di dalam administrasi.

Kemungkinan lainnya adalah tidak tersedianya tenaga atau pegawai yang

ahli dalam bidng kearsipan.

Penulisan tugas akhir ini mengambil lokasi di BTN

SURAKARTA, dengan alasan PT. BTN (persero) SURAKARTA

merupakan salah satu instansi yang bergerak dalam bidang perbankan,

dimana kegiatannya salah satunya adalah melayani masyarakat dengan

commit to user

4

Adapun produk-produk kredit yang dihasilkan oleh BTN Cabang

Surakarta antara lain :

1. Produk Kredit : Kredit perseorangan, dan koperasi

Kredit perseorangan : KPR bersubsidi, KPR Griya Utama, KPR

BTN Platinum, KPA, Kredit Griya Multi, Kredit Ringan Batara,

Kredit Pemilikan Rumah Toko, Kredit Swa Griya, Kredit Swadana.

Namun untuk sementara waktu jenis kredit yang diminati

masyarakat adalah KPR, KGM, dan KGU. Untuk jenis kredit yang

lainnya belum diminati oleh masyarakat.

Berdasarkan hal tersebut penulis tertarik mengetahui kearsipan

dokumen-dokumen kredit dan tidak membahas Kearsipan secara

keseluruhan di BTN Cabang Surakarta, karena akan terlalu luas

lingkupnya.

Dari hasil pengamatan, penulis mengetahui bahwa pengelolaan

arsip kredit di BTN Cabang Suakarta menggunakan asas sentraliasasi yaitu

arsip yang berupa dokumen –dokumen kredit disimpan secara terpusat pada satu ruangan.

Berdasarkan uraian diatas, maka penulis terdorong untuk

mempelajari lebih dalam mengenai Kearsipan dokumen-dokumen kredit di

BTN Cabang Surakarta. Maka Penulis mengambil judul “KEARSIPAN

KREDIT PADA BANK TABUNGAN NEGARA CABANG

SURAKARTA”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah disebutkan di atas, maka

dapat disusun suatu perumusan masalah : “Bagaimana Kearsipan kredit pada Bank Tabungan Negara Cabang Surakarta?”

C. Tujuan Pengamatan

Sesuai dengan perumusan masalah diatas maka tujuan pengamatan

commit to user

5

1. Tujuan Operasional :

Untuk mengetahui Kearsipan dokumen Kredit pada Bank

Tabungan Negara Cabang Surakarta.

2. Tujuan Fungsional :

Agar pengamatan ini bermanfaat bagi semua pihak yang

membutuhkan, khusunya bagi BTN Cabang Surakarta, baik itu

sebagai pengetahuan, saran, dan bahan pertimbangan dalam

melaksanakan kegiatan yang berhubungan dengan Pengarsipan

dokumen-dokumen, khususnya dokumen Kredit di BTN Cabang

Surakarta. Disamping itu agar hasil pengamatan itu bermanfaat

bagi masyarakat ataupun instansi / organisasi lainnya, dalam hal ini

masyarakat dan instansi lainnya agar dapat mengetahui Kearsipan

yang ada di BTN Cabang Surakarta.

3. Tujuan Individual :

Untuk memenuhi syarat dalam memperoleh sebutan Ahli Madya

Program Diploma III Manajemen Administrasi Fakultas Ilmu

commit to user

6 BAB II

TINJAUAN PUSTAKA DAN METODE PENGAMATAN

A. Kearsipan dan Kredit

1. Kearsipan

Arsip berasal dari bahasa Yunani yaitu dari kata arche, kemudian

berubah menjadi archea dan yang selanjutnya mengalami perubahan lagi

menjadi archeon. Arche artinya permulaan dan berarti juga jabatan atau

fungsi/ kekuasaan peradilan. Sedangkan archea artinya dokumen atau

catatan mengenai permasalahan, dan archeon berarti Balai Kota. (Thomas

Wiyasa,43:2003)

Pengertian arsip menurut MC. Maryati (2008:114) adalah setiap

catatan tertulis baik dalam bentuk gambar atau bagan yang memuat

keterangan-keterangan mengenai suatu pokok persoalan atau peristiwa – peristiwa yang masih berguna dan diperlukan sewaktu-waktu dimasa

mendatang.

Menurut The Liang Gie dalam bukunya Ida Nuraida (2008:92)

arsip adalah suatu kumpulan warkat yang disimpan secara sistematis

karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat secara

tepat ditemukan kembali.

Zulkifli Amsyah, MLS (2004:2) juga menjelaskan pengertian arsip.

Arsip adalah catatan yang tertulis, tercetak, atau ketikan, dalam bentuk

huruf, angka atau gambar, yang mempunyai arti dan tujuan yang tertentu

sebagai bahan komunikasi dan informasi, yang terekam pada kertas (kartu,

formulir), kertas film (slide, film-stip,disket), kertas photocopy, dan

lain-lain. Sesuai dengan perkembangan kemajuan peralatan data dan informasi

yang sudah sampai kepada era komputerisasi, maka arsip masa kini dapat

terekam pada kertas,kertas film (celluloid),dan media komputer (disket,

commit to user

7

Pengertian arsip juga dirumuskan dalam Undang-Undang No. 7

Tahun 1971 tentang Ketentuan-Ketentuan Pokok Kearsipan dalam Pasal 1

menetapkan bahwa yang dimaksud dengan arsip adalah :

a) Arsip-arsip dibuat dan diterima oleh lembaga-lembaga Negara dan

badan-badan pemerintah dalam bentuk corak apapun beik dalam

keadaan tunggal maupun berkelompok dalam rangka pelaksanaan

kehidupan pemerintahan.

b) Naskah-naskah yang dibuat dan diterima oleh bdan-badan swasta

dan atau perorangan dalambentuk corak apapun baik dalam

keadaan tunggal maupun berkelompok dalam rangka pelaksanaan

kehidupan kebangsaan.

Kebanyakan orang dalam suatu organisasi selalu meremehkan

kearsipan, padahal jika kita pelajari lebih mendalam kearsipan ini sangat

mempengaruhi perkembangan dalam organisasi baik swasta maupun

pemerintah. Karena kearsipan memiliki peran sebagai pusat ingatan dan

sumber informasi bagi suatu organisasi dalam mengambil suatu keputusan

secara tepat mengenai suatu masalah yang sedang dihadapi. Agar tujuan

organisasi tersebut dapat tercapai dengan maksimal, maka dibutuhkan

adanya kearsipan yang dapat dikelola dengan baik, tertib dan teratur

sehingga dalam penemuan kembali arsip dapat dilakukan dengan mudah

dan cepat. Dari penjabaran diatas dapat diketahui bahwa kearsipan

mempunyai tujuan dan peranan yang sangat penting bagi organisasi.

Tujuan Pengarsipan menurut Maryati (2008:115) adalah :

Sebagai referensi atau bukti legalitas sewaktu-waktu arsip

dibutuhkan.

Sebagai sumber data yang berarti arsip merupakan sumber

informasi yang sangat diperlukan dalam mendukung pengambilan

keputusan.

Sebagai data historis yang dapat digunakan untuk mengetahui

commit to user

8

Dalam suatu organisasi, arsip disimpan secara baik dan

kelompokkan menurut jenisnya. Pengelompokan tersebut bermaksud agar

mudah dalam pencarian atau penyusutan arsip yang sudah tidak terpakai.

Maryati (2008:115) juga menjelaskan jenis-jenis arsip menurut

keperluannya yaitu :

Arsip aktif, yaitu arsip yang masih dalam proses penyelesaian. Atau arsip sering dikeluarkan untuk keperluan tertentu.

Arsip pasif, yaitu arsip yang jarang digunakan karena sudah selesai

diproses dan jarang digunakan.

Arsip Abadi, yaitu arsip penting dan berlaku untuk selamanya

Dari berbagai definisi-definisi di atas dapat disimpulkan bahwa

file, archive, ataupun warkat kita artikan dengan istilah arsip, agar kita

tidak terkacaukan oleh istilah-istilah tersebut. Dengan demikian dapat

diambil kesimpulan bahwa arsip adalah segala sesuatu yang memuat

keterangan-keterangan baik yang berupa tulisan, gambar maupun

benda-benda lain yang dapat membantu ingatan dan memiliki nilai informasi

sehingga memiliki kegunaan yang sangat baik bagi kepentingan organisasi

maupun kepentingan perorangan yang di simpan sedemikian rupa sehingga

mudah dan cepat ditemukan kembali apabila diperlukan. Maka yang

dimaksud dengan kearsipan adalah kegiatan mengatur, mengurus, dan

mengelola benda-benda arsip yang dimulai dari kegiatan penerimaan,

pencatatan, penyimpanan, penyusutan, pemeliharaan, sampai dengan

pemusnahan.

2. Kredit

Istilah kredit berasal dari bahasa yunani yaitu “credere” yang berarti kepercayaan (truth atau faith) atau dalam bahasa latin “creditium” yang berarti kepercayaan atau kebenaran. Oleh karena itu dasar dari kredit

adalah kepercayaan. Seseorang atau badan usaha yang memberikan kredit

percaya bahwa penerima kredit akan sanggup memenuhi segala sesuatu

yang telah disepakati bersama. Pengertian kredit menurut undang-undang

commit to user

9

sebagaimana telah diubah menjadi undang-undang No.10 tahun 1998

tentang perbankan: adalah penyediaan uang atau tagihan-tagihan yang

dapat dipersamakan dengan itu, berdasarkan kesepakatan atau persetujuan

pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

jumlah bunga, imbalan atau pembagian hasil keuntungan.”

Menurut Eric L.Kohler dalam bukunya Hasanuddin rahman

(2000:12) kredit adalah sebagai kemampuan untuk melaksanakan suatu

pembelian atau mengadakan suatu pinjaman dengan suatu janji

pembayaran akan dilakukan ditangguhkan pada suatu jangka waktu yang

disepakati.

Menurut Undang-undang No 14 tahun 1967 tentang Pokok – pokok

Perbankan, yang dimaksud dengan kredit adalah penyediaan uang atau

tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan

pinjam-meminjam antara bank dengan pihak lain dalam hal mana pihak

peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan.

Berdasarkan definisi di atas dapat disimpulkan bahwa pengertian

kredit adalah :

a. Adanya penyerahan uang atau barang yang dapat menimbulkan

tagihan kepada pihak lain. Dengan tambahan adanya tambahan

nilai dari pokok pinjaman berupa bunga sebagai pendapatan bagi

pihak yang memberikan pinjaman.

b. Proses kredit didasarkan pada suatu perjanjian yang telah

disepakati bersama. Kedua belah pihak telah percaya bahwa

masing-masing pihak akan memenuhi kewajibannya.

c. Kredit diberikan apabila ada jaminan bahwa pelunasan hutang

pokok dan bunga akan dilunasi dalam jangka waktu yang telah

commit to user

10

B. Kearsipan Kredit

Salah satu macam pekerjaan kantor yang banyak dilaksanakan pada

berbagai kantor adalah pekerjaan menyimpan warkat atau surat-surat dan

dokumen-dokumen lainnya. Kegiatan menyimpan warkat inilah yang

sering dikenal dengan istilah Kearsipan. Apa saja yang menyangkut arsip

sering disebut juga dengan istilah kearsipan. Dalam istilah yang lebih

popular, kearsipan sering disebut dengan filing.

Kearsipan sangat perlu dilaksanakan oleh kantor-kantor pemerintah

maupun swasta, salah satunya kantor-kantor yang bergerak dalam bidang

perbankan. Bank merupakan salah satu perusahaan yang melayani

masyarakat dalam bidang perbankan, salah satunya adalah pelayanan

kredit kepada masyarakat. Kredit tersebut dapat berupa Kredit Pemilikan

rumah (KPR), Kredit Griya Utama (KGU), Maupun Kredit Griya Mandiri

(KGM).

Seiring berjalannya waktu semakin banyak orang berumah tangga

dan pada akhirnya membutuhkan rumah untuk bertempat tinggal.

Sehingga Bank memberikan pelayanan berupa Kredit kepada masyarakat,

khususnya kredit pemilikan rumah. Dan semakin tahun persentase Kredit

yang masuk semakin meningkat. Sehingga perlu diadakannya pengarsipan

dokumen kredit untuk menjaga dokumen tersebut agar tidak hilang atau

rusak.

Berdasarkan pengertian Kearsipan dan Kredit yang telah diuraikan

diatas, maka Kearsipan Kredit adalah kegiatan mengatur, mengurus, dan

mengelola arsip/ dokumen kredit yang dimulai dari kegiatan penerimaan,

pencatatan, penyimpanan, penyusutan, pemeliharaan, sampai dengan

pemusnahan.

Pekerjaan kantor tidak lepas dari kearsipan. Hasil pekerjaan kantor

adalah arsip. Dan arsip juga merupakan alat bantu dalam pelaksanaan

pekerjaan kantor. Arsip mempunyai banyak golongan, dimana setiap

golongan mempunyai fungsi dan lama penyimpanan yang berbeda.

commit to user

11

1. Arsip vital yaitu sangat penting dan tidak dapat diganti kembali

bilamana dimusnahkan. Arsip ini harus disimpan abadi diperkantoran

yang bersangkutan. Contoh : akte pendirian perusahaan.

2. Arsip penting, yaitu arsip ini melengkapi kegiatan rutin dan dapat

diganti dengan biaya tinggi dan lama. Arsip ini disimpan di file aktif

selama lima tahun dan di file inaktif selama 25 tahun. Contoh : arsip

bukti-bukti keuangan.

3. Arsip berguna yaitu arsip ini berguna sementara dan dapat diganti

dengan biaya rendah. Di simpan di file aktif selama 2 tahun dan file

inaktif selama 10 tahun. Contoh : surat pesanan.

4. Arsip tidak berguna yaitu arsip yang dapat dimusnahkan sesudah

dipakai sementara. Paling lama arsip ini disimpan 3 bulan di file

inaktif. Contoh : undangan rapat.

Berdasarkan penjelaskan golongan arsip diatas banyak disebutkan

mengenai file aktif dan file inaktif. Yang dimaksud dengan file aktif

adalah file (tempat arsip) yang berisikan arsip-arsip yang masih aktif dan

banyak dipergunakan di dalam pekerjaan sehari-hari. Sedangkan arsip

inaktif adalah file yang arsipnya sudah jarang dipergunakan dalam

pekerjaan.

Untuk jenis Arsip kredit seniri termasuk pada golongan Arsip

berguna karena arsip ini berguana sementara, dan disimpan sekitar 2

sampai 10 tahun, tetapi juga menyesuaikan lama peminjaman kredit

tersebut. Apabila Kredit sudah terlunasi oleh kreditur, dan sudah tidak

mempunyai kewajiban lagi kepada debitur atau Bank, maka dapat

dilakukan penyusutan arsip kredit berupa pemusnahan dokumen.

Proses kerja kearsipan kredit dalam suatu bank adalah mulai dari

penerimaan sampai dengan pemusnahan. Kegiatan-kegiatan yang termasuk

dalam kearsipan adalah penerimaan dan pencatatan, penyimpanan,

pemeliharaan, penyusutan dan pemusnahan benda-benda arsip. Di samping

itu juga terdapat peralatan dan perlengkapan, tata ruang, serta pegawai

commit to user

12

1. Penerimaan dan Pencatatan

Penerimaan Dokumen ataupun surat masuk sebaiknya ditangani

oleh suatu unit tersendiri, yaitu unit kearsipan. Sistem penerimaan

dokumen masuk semacam ini kita namai sistem satu pintu atau kebijakan

satu pintu.

Semua surat/dokumen masuk, harus segera diteruskan kepada

pencatat. Petugas penerima kredit tidak dibenarkan menyimpan atau

membiarkan dokumen – dokumen menumpuk diatas meja. Dokumen yang

masuk seharusnya dicek terlebih dahulu apakah syarat-syarat nya sudah

terpenuhi semuanya. Setelah itu dilakukan penyortiran dokumen kredit.

Menyortir adalah mengelompokkan warkat-warkat untuk persiapan

kelangkah terakhir yaitu penyimpanan. (Zulkifli Amsyah, 2005:66)

Sedangkan di Bank Tabungan Negara, dokumen yang masuk

seharusnya dicek terlebih dahulu apakah syarat-syarat nya sudah terpenuhi

semuanya, syarat yang dimaksud adalah syarat pengajuan kredit. Apabila

belum lengkap, dapat dikembalikan kepada bagian penerima calon

kreditur.

Penyortiran dokumen Kredit meliputi mengelompokan jenis

Kreditnya. Untuk di BTN Cabang surakarta sekarang ini baru terdapat

dokumen Kredit Pemilikan Rumah, Kredit Griya Utama, dan Kredit Griya

Multi.

Setelah Penyortiran Dokumen Kredit, Kegiatan yang dilakukan

selanjutnya adalah pencatatan. Pencatatan Dokumen kredit dilakukan

sebelum dokumen kredit tersebut di sampaikan kepada pejabat yang

bersangkutan. Dokumen Kredit dicatat di lembar pengantar yang nantinya

akan dikomputerisasikan. Sehingga akan lebih mudah dalam mencari

commit to user

13

2. Penyimpanan

Penyimpanan yaitu menempatkan dokumen sesuai dengan sisitem

penyimpanan dan peralatan yang dipergunakan. (Zulkifli Amsyah,

2005:67)

Penyimpanan arsip dilakukan sebagai salah satu upaya untuk

melindungi arsip. Penyimpanan arsip hendaknya dilakukan dengan

mempergunakan sistem tertentu agar arsip dengan mudah ditemukan saat

diperlukan. Selain itu agar dapat dilakukan pengambilan dan

pengembalian dengan mudah, sehingga arsip tidak akan cepat rusak karena

sering diambil dari tempat penyimpanannya.

Sistem Penyimpanan adalah sistem yang dipergunakan dalam

penyimpanan warkat agar kemudahan kerja penyimpanan dapat

diciptakan dan penemuan warkat yang sudah disimpan dapat dilakukan

dengan cepat bilamana warkat tersebut sewaktu-waktu diperlukan.

(Zulkifli Amsyah, 2005:71)

Ada empat sistem standar yang sering dipilih salah satu sebagai

sistem penyimpanan, yaitu sistem abjad, geografis, subjek, dan numerik.

1. Sistem Abjad adalah sistem penyimpanan arsip dengan

mempergunakan abjad sebagai kode penyimpanan . Abjad di

ambilkan dari abjad nama (nama orang, nama organisasi, nama

tempat, dan sebagainya).

2. Sistem Geografis adalah Suatu sistem penyimpanan arsip

berdasarkan pembagian wilayah.

3. Sistem Subjek adalah Suatu sistem penyimpanan arsip dengan

menggunakan isi atau pokok masalah sebagai pedoman untuk

mengaturnya.

4. Sistem Numerik adalah Suatu sistem penyimpanan arsip dengan

menggunakan angka-angka sebagai pedoman untuk mengaturnya.

commit to user

14

Untuk di BTN sendiri ,sistem yang digunakan dalam penyimpanan

dokumen kredit adalah menggunakan sistem numerik dan Subjek.

Pelaksanaan penyelenggaraan penyimpanan arsip dikenal dengan 3

asas, meliputi :

a. Asas Sentrlisasi

Asas sentralisasi adalah asas dimana semua dokumen di

simpan di pusat penyimpanan. Unit bawahannya yang ingin

menggunakan dokumen dapat menghubungi untuk mendapatkan

dan menggunakan sesuai dengan keperluan yang dimaksud. (Badri

M. Sukoco,S.E. 2007:97)

Manfaat menggunakan asas Sentralisasi :

1. Mencegah duplikasi dokumen

2. Layanan yang lebih baik

3. Adanya keseragaman sistem penyimpanan arsip

4. Menghemat waktu (tidak perlu mendatangi bagian-bagian lain

hanya untuk mencari data)

5. Menghemat ruangan, peralatan, dan alat tulis kantor.

Kerugian asas Sentralisasi :

1. Adanya ketakutan akan hilangnya dokumen

2. Sentralisasi arsip hanya sesuai untuk organisasi yang kecil

3. Pemakai tidak langsung memperoleh dokumen bila diperlukan.

b. Asas Desentralisasi

Sistem ini menyerahkan pengelolaan dan penyimpanan

dokumen pada masing-masing unit.

Keuntungan menggunakan asas Desentralisasi antara lain :

1. Dekat dengan pemakai, sehingga lebih mudah dalam

mengawasi, disisi lain lebih pemakai dapat langsung

memakainya tanpa kehilangan waktu maupun tenaga untuk

mendapatkannya.

2. Sistem ini sangat cocok bila informasi rahasia yang berkaitan

commit to user

15

Kerugian asas Desentralisasi antara lain :

1. Pengawasan relatif sulit untuk dilakukan

2. Terjadi banyak penduplikasian dokumen, ruangan,

perlengkapan, dan alat tulis kantor.

3. Layanan kurang memuaskan

c. Asas Kombinasi

Asas kombinasi merupakan asas dimana dalam pelaksanaan

penyimpanan dokumen, masing-masing bagian menyimpan

dokumennya sendiri dibawah kontrol sistem terpusat. (Badri M.

Sukoco,S.E. 2007:99)

Keuntungan menggunakan asas Kombinasi:

1. Adanya sistem penyimpanan dan temu balik yang seragam

2. Menekan duplikasi dokumen

3. Meminimum kesalahan pemberkasan serta dokumen yang

hilang

kesalahan diperlukan peralatan dan perlengkapan yang sanggup

menjalankan fungsi setiap sistem dan metode dengan sebaik-baiknya.

a. Kriteria Pemilihan Peralatan

Sebelum memutuskan pilihan terhadap sesuatu peralatan yang

akan dibeli, beberapa kriteria perlu dipertimbangkan , yaitu :

1. Bentuk alami dari arsip yang akan disimpan, termasuk

ukuran,jumlah,berat, komposisi fisik, dan nilainya.

2. Frekuensi penggunaan arsip

3. Lama arsip disimpan

commit to user

16 5. Besar ruangan arsip

6. Tingakat perlindungan terhadap arsip yang disimpan.

b. Tipe Peralatan Penyimpanan

Peralatan yang dipergunakan bagi penyimpanan arsip yang

berjumlah banyak dapat dikelompokkan dalam 3 (tiga) jenis alat

penyimpanan, yaitu :

1. Alat penyimpanan tegak (vertical file)

Peralatan tegak adalah jenis yang umum dipergunakan dalam

kegiatan pengurusan arsip. Jenis ini sering disebut dengan almari

arsip (filing cabinet). Almari arsip yang standar terdapat 2 laci,4

laci, 5 laci,atau 6 laci.

Ada 2 macam almari arsip :

a. Almari arsip untuk diisi folder biasa

b. Almari arsip untuk folder gantung yang mempunyai tempat

untuk gantungan folder.

Di Bank Tabungan Negara Cabang Surakarta, memakai alamari

dengan 4 laci dan menggunakan folder biasa.

2. Alat penyimpanan menyamping (lateral file)

Walaupun sebenarnya arsip diletakkan juga secara vertikal, tetapi

peralatan ini tetap saja disebut file lateral, karena letak map-map

nya menyamping laci. Dengan begini file ini dapat lebih

menghemat tempat dibanding file kabinet.

3. Alat penyimpanan elektrik (power file)

Walau bukan model baru, tetapi penggunaan file elektonik

berkembang pesat di berbagai kantor. Harga dari file ini lebih

mahal dibanding file-file model lain. Alat ini menggunakan tenaga

listrik untuk memutar tempat file hingga bagian file yang

diinginkan dekat kepada petugas sehingga mudah mencari arsip

yang dipergunakan.

commit to user

17

Peralatan untuk menyimpa media magnetik sangat bervariasi,

hampir sama juga dengan peralatan untuk arsip kertas. Floppy disk

dan kartu magnetik sering disimpan di dalam kotak yang dipesan

khusus dengan desain yang sesuai dengan keperluan pada

pabrik-pabrik peralatan pada umumnya. Peralatan ini berada diatas meja

para petugas operator pada waktu diperlukan.

5. Alat Penyimpanan untuk media Komputer

Ada 2 (dua) macam media informasi yang merupakan hasil dari

pekerjaan komputer, yaitu media komputer dan catakan komputer

(print-out). Menghadapi begitu banyak media komputer yang perlu

disimpan dan dapat dicari dengan cepat bila mana diperlukan ,

banyak badan yang mempergunakan peralatan rak mobil otomatis .

Dengan menekan suatu tombol, seorang petugas dapat

menggerakkan sederetan rak yang berisi media komputer, sehingga

diperoleh suatu gang diantara rak-rak untuk menemukan media

yang dicari . Cetakan komputer yang berukuran besar biasanya

disimpan pada folder-folder yang sesuai dan diletakkan dalam

rak-rak almari. Untuk memperkecil rak-rak, cetakan komputer dapat

difotokopi ukuran kecil.

c. Perlengkapan Penyimpanan

Kebanyakan kantor menyediakan perlengkapan untuk

penyimpanan arsip.

1. Penyekat

Penyekat adalah lembaran yang dapat dibuat dari karton atau

tripleks yang digunakan sebagai pembatas dari arsip-arsip yan

disimpan. (Zulkifli Amsyah ,2004:188)

Pada penyekat ditempelkan label yang berisikan kata tangkap

sebagai penunjuk (guide) sesuai dengan sistem penyimpanan yang

digunakan. Tujuan dari penunjuk yang terdapat pada penyekat

adalah sama pada semua sistem, yaitu membimbing mata dalam

commit to user

18 2. Map (Folder)

Folder-folder juga dapat diperoleh dalam berbagai model dan

bahan. Jimlah dan jenis dokumen yang di file, serta cara pembuatan

dokumen didalamnya hendaknya dijadikan pedoman dalam

menentukan pilihan. Folder-folder biasanya berlpat dibagian bawah

untuk memungkinkan membesar . Sebagaimana perkembangan

jumlah dokumen, lipatan baru dapat dibuat disepanjang dasar folder

agar dasar folder lebih lebar.

3. Penunjuk (Guide)

Penunjuk mempunyai fungsi sebagai tanda untuk

membimbing dan melihat cepat kepada tempat-tempat yang

diinginkan di dalam file. Penunjuk terdiri dari tempat label (tab)

yang menjorok keatas dibuat dalam berbagai bentuk, yang disebut

tonjolan.

4. Kata Tangkap

Judul yang terdapat pada tonjolan dsebut juga kata tangkap.

Bilamana memilih kata tangkap, baik ia berupa huruf

abjad,nama,maupun subjek, haruslah diingat untuk memuatnya

sesingkat mungkin sehingga dapat dibaca dengan mudah dan cepat.

Pada umumnya penunjuk menggunakan kata tangkap tunggal dan

pasangan. Kata tangkap tunggal berarti bahwa hanya terdapat satu

huruf atau satu kombinasi huruf pada tiap tonjolan. Dan disebut kata

tangkap pasangan apabila kata tangkap tersebut menunjuk pengertian

mulai huruf ini sampai dengan huruf itu atau mulai kata ini sampai

dengan kata itu.

4. PENYUSUTAN ARSIP

Tidak semua warkat memiliki nilai guna abadi. Sebagian warkat

pada suatu saat tertentu akan habis kegunaannya. Dengan demikian tidak

semua warkat harus disimpan terus menerus, melainkan ada sebagian yang

harus dipindahkan atau bahkan dimusnahkan. Penyusutan arsip dapat

commit to user

19

pemusnahan. Hal ini sesuai dengan salah satu ciri yang harus ada pada

suatu arsip yaitu warkat yang memiliki guna tertentu. Bila ada warkat yang

tidak memiliki guna tertentu masih tetap disimpan berarti mengingkari

pengertian arsip, atau setidak-tidaknya tidak memenuhi salah satu ciri

arsip. (Sutarto,1992:255)

Tujuan Penyusutan

a. Menghindari pencampuran antara arsip aktif dan arsip yang tidak

aktif.

b. Memudahkan pencarian kembali arsip, jika sewaktu-waktu

diperlukan.

c. Menghemat biaya, baik untuk membeli peralatan, pemeliharaan,

kepegawaian, dan lain-lain

d. Tempat yang digunakan untu menyimpan arsip menjadi longgar

(Sutarto, 1992 : 256)

a. Penilaian arsip

Penilaian dilakukan terhadap setiap jenis arsip agar dapat

ditentukan berapa lama jenis arsip bersangkutan disimpan di file aktif dan

file inaktif, serta apakah jenis aktif tersebut kemudian dimusnahkan atau

masih tetap disimpan.

4 Golongan arsip menurut ALFRED (Administrative Value (Nilai

Administrasi), Legal Value (Nilai Hukum), Financial Value (Nilai Uang),

Research Value (Nilai Penelitian), Educational Value (Nilai pendidikan),

Documentary Value (Nilai Dokumentasi)), yaitu :

1. Arsip Vital (Presentase nilai 90-100)

Yaitu penting bagi kehidupan bisnis dan tidak dapat diganti

kembali bilamana dimusnahkan. Arsip ini tidak boleh

dipindahkan atau dimusnahkan dan disimpan abadi selamanya.

Contoh : Akte pendirian Perusahaan.

2. Arsip Penting (Presentase nilai 50-89). Arsip ini melengkapi

bisnis rutin dan dapat diganti dengan biaya tinggi dan

commit to user

20

file in aktif dua puluh lima tahun. Contoh : Arsip bukti-bukti

keuangan.

3. Arsip Brerguna (Presentase 10-49)

Arsip jenis ini berguna sementara dan dapat diganti dengan

biaya rendah. Disimpan di file aktif selama dua tahun dan di

file in aktif selama sepuluh tahun. Contoh :Surat pesanan.

4. Arsip tidak berguna (presentase 0-9) . Arsip ini dapat

dimusnahkan sesudah dipakai sementara. Paling lama arsip ini

disimpan tiga bulan di file aktif. Contoh : Undangan rapat. (Ida

Nuraida, 2008: 105)

b. Pemindahan dan Pemusnahan

Seperti yang diuraikan diatas, peralihan arsip aktif menjadi arsip

in-aktif dapat dilakukan setelah suatu periode kegiatan tertentu, dimana suatu

arsip sudah tidak / jarang digunakan tetapi masih harus disimpan.

Dan tidak semua arsip yang telah dipindahkan akan disimpan

sebagai arsip in-aktif untuk selamanya. Ada beberapa jenis arsip yang

dapat dimusnahkan setelah jangka waktu tertentu. (Ida Nuraida, 2008:

106)

5. PEMELIHARAAN

Arsip merupakan sesuatu yang memberikan informasi kepada kita,

oleh karena itu kita berkewajiban untuk memelihara dan menjaga

arsip-arsip tersebut dari segala kerusakan dan kemusnahan.

Arsip sering kali rusak karena berbagai serangan, yaitu :

a. Kelembaban udara yang tidak terkontrol

b. Udara yang terlampau kering

c. Sinar ultraviolet pada sinar matahari sangat berbahaya bagi

kertas-kertas arsip

d. Bermacam –macam debu, baik itu debu dari kain, asap , maupun debu yang dibawa angin.

e. Jamur dan sejenisnya

commit to user

21

Cara menjaga arsip agar terjaga dan tetap awet, antara lain :

a. Membersihkan ruangan, sekurang-kurangnya seminggu sekali,

dengan menggunakan vacium cleaner (alat penyedot debu).

b. Pemeriksaan ruangan setidak-tidaknya 6 bulan sekali untuk

mengawasi apabila terdapat serangga, rayap , dan sejenisnya.

c. Menggunakan racun serangga

d. Larangan makan dan minum serta merokok

e. Rak penyimpanan arsip sebaiknya terbuat dari bahan logam

f. Membersihkan arsip seminggu sekali dengan vacium cleaner

g. Mengeringkan arsip yang basah (Basir Barthos, 1990:51-59)

6. RUANG ARSIP

Ruang tempat penyimpanan arsip henaknya selalu dalam keadaan

bersih dan kering agar arsip dapat aman dari berbagai jenis akibat

kerusakan. Pengamanan (konservasi) arsip dapat dilakukan dengan dua

cara, yaitu pencegahan sebelum terjadi kerusakan (preventive) dan

perbaikan sesudah kerusakan terjadi (restoration).

Dasar pemikiran dari pencegahan adalah menciptakan lingkungan

dimana musuh-musuh bahan arsip seperti kutu buku, rayap, serangga,

jamur, cahaya matahari, dan lain-lain tidak dapat secara leluasa merusak

fisik arsip. Pencegahan dapat dilakukan dengan pengaturan temperatur,

kelembaban udara, polusi, penyimpanan yang benar, pengaturan cahaya

matahari, pengaturan penetrangan buatan (lampu), pemeliharaan ruangan,

dan lain-lain.

Pengaturan udara ruangan arsip yang terbaik adalah menggunakan

AC (Air Conditioner). Temperatur ruangan arsip yang ideal antara

600-750 F dengan kelembaban relatif antara 50-60%.

7. PEGAWAI BAGIAN KEARSIPAN

Suatu Tata Kearsipan tidak akan berjalan dengan baik apabila tidak

dilengkapi dengan tenaga-tenaga pegawai arsip yang memadahi dan cakap.

commit to user

22

sebagai sumber keterangan dan pusat ingatan yang melancarkan

perkembangan organisaasi.

Pengorganisasian yang berdasarkan asas Sentralisasi menghendaki

personil yang bertugas khusus untuk pekerjaan kearsipan saja. Sedangkan

pada asas desentralisasi diharapkan personil dapat melakukan pekerjaan

lain disamping melaksanakan pekerjaan kearsipan.

Mengingat besarnya tanggung jawab yang dibebankan pada

pegawai kearsipan, doperlukan orang –orang yang dapat dipercaya dan dapat memikul tanggung jawab tersebut dengan disiplin kerja yang tinggi

dan jujur.

METODE PENGAMATAN

1. Lokasi Pengamatan

Dalam pengamatan ini penulis memilih lokasi di PT Bank

Tabungan Negara Cabang Surakarta yang berlokasi di Jalan Slamet Riyadi

No.282 Surakarta. Penulis memilih Bank Tabungan Negara tersebut

karena Bank tersebut merupakan salah satu bank dengan fokus pelayanan

pada kredit perumahan. Karena banyaknya kredit yang masuk, maka

banyak dokumen kedit yang harus diarsipkan. Dalam pengamatan ini

penulis akan mengamati tentang Kearsipan Kredit pada Bank Tabungan

Negara Cabang Surakarta.

2. Jenis Pengamatan

Jenis pengamatan ini merupakan observasi berperan aktif,

maksudnya pengamatan ini dilakukan dengan bertanya dan terjun langsung

ke lapangan. Sehingga jenis laporan pengamatan ini bersifat deskriptif

kualitatif yaitu untuk menangkap berbagai informasi kualitatif dengan

deskripsi teliti dan penuh nuansa, yang lebih berharga dari pada sekedar

pernyataan jumlah atau frekuensi dalam bentuk angka tentang Kearsipan

commit to user

23

Dengan menggunakan metode pengamatan deskriptif kualitatif,

maka penulis berharap memperoleh informasi-informasi dengan utuh

sehingga dapat menggambarkan realitas yang ada.

3. Sumber Data

Sumber data pengamatan ini diperoleh dari Nara sumber (

Informan )

Adapun narasumber yang memberikan informasi dalam

pengumpulan data ini terdiri dari bagian Loan Service Unit, Loan

Administration & document sub unit, Collection Work Out dan Tempat

atau lokasi

Informasi mengenai kondisi dari lokasi peristiwa atau aktifitas

dilakukan bisa dicari lewat sumber lokasinya baik merupakan tempat

maupun lingkungannya. Penulis memilih lokasi di PT. Bank Tabungan

Negara Cabang Surakarta yang berlokasi di jalan Slamet Riyadi 282 pada

bagian Loan Service.

4. Teknik Pengumpulan Data

Kecermatan dalam memilih dan menyusun serta mengumpulkan

data sangat berpengaruh kepada obyektifitas hasil penelitian. Penulis

dalam usaha memperoleh data menggunakan wawancara, teknik observasi

dan mengkaji dokumen dan arsip (Sutopo,2002:58-70).

a. Wawancara atau intervew

Yaitu teknik pengumpulan data dengan menggunakan Tanya jawab

secara lisan dan langsung terhadap informan sehingga memperoleh

penjelasan dan keterangan yang berhubungan dengan masalah yang

diteliti. Dalam wawancara ini penulis melakukan wawancara terstruktur

dan tidak terstruktur. Informan dalam pengamatan ini adalah petugas

bagian dokumen kredit di Bank Tabungan Negara Cabang Surakarta.

b. Observasi

Teknik pengumpulan data dengan menggali data dari sumber data

yang berupa peristiwa, tempat atau lokasi dan benda serta rekaman

commit to user

24

langsung yaitu mengumpulkan dan menggali data tentang Kearsipan

Kredit pada Bank Tabungan Negara Cabang Surakarta.

5. Teknik Analisis Data

Dalam teknik Analisis data penulis menggunakan model analisis

interaktif (interaktif model of analisis), yaitu data yang dikumpulkan akan

dianalisa melalui tiga tahap yaitu pengumpulan data, mereduksi data,

menyajikan data dan menarik kesimpulan. Dalam model ini dilakukan

suatu proses siklus antar tahap-tahap, sehingga data yang terkumpul akan

berhubungan dengan satu sama lain dan benar-benar data yang mendukung

penyusunan laporan penelitian.

commit to user

25 BAB III

DESKRIPSI LOKASI

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Bank Tabungan Negara (Persero)

Dengan maksud mendidik masyarakat agar gemar menabung,

pemerintah Hindia Belanda melalui Koninjklijk Besluit no. 27 tanggal 16

Oktober 1987 mendirikan POSTSPAARBANK, yang kemudian terus

hidup dan berkembang dan tercatat hingga tahun 1939 telah memiliki 4

(Empat) cabang yaitu jakarta, Medan, Surabaya, dan Makasaar. Pada

tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas

Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam

waktu yang relatif singkat (rush). Namun demikian keadaan keuangan

POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada

pemerintah Jepang, Jepang membekukan kegiatan POSTSPAARBANK

dan mendirikan TYOKIN KYOKU. Sebuah bank dengan tujuan untuk

menarik dana masyarakat melalui tabungan. Usaha pemerintah Jepang ini

tidak sukse karena dilakukan dengan paksaan. TYOKIN KYOKU hanya

mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan RI 17-08-1945 telah memberikan

inspirasi kepada Bp. Darmosoesanto untuk memprakarsai pengambil

alihan TYOKIN KYOKU dari pemerintah jepang ke pemerintah RI dan

terjadilah penggantian nama menjadi KANTOR TABUNGAN POS dan

bapak Darmosoetanto ditetapkan oleh pemerintah RI sebagai Direktur

yang pertama. Tugas pertama KANTOR TABUNGAN POS adalah

melakukan penukaran uang jepang dengan Oeang Republik Indonesia

(ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur

panjang, karena agresi belanda (Desember 1946) mengakibatkan

didudukinya semua kantor, termasuk kantor cabang dari KANTOR

TABUNGAN POS hingga tahun 1949. Saat KANTOR TABUNGAN POS

commit to user

26

menjadi BANK TABUNGAN RI. Sejak kelahirannya dan sampai berubah

nama BANK TABUNGAN POS RI, lembaga ini bernaung di bawah

Kementrian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang

substantif bagi sejarah BTN adalah dikeluarkannya UU Darurat no.9 tahun

1950, tanggal 9 februari 1950 yang mengubah nama

“POSTSPAARBANK IN INDONESIA” berdasarkan staatsblat no.295

tahun1941 menjadi BANK TABUNGAN POS dan memindahkan induk

kementrian dari kementrian Perhubungan ke Kementrian Keuangan

dibawah Menteri Urusan Bank Sentral. Walaupun dengan UU darurat

tersebut masih bernama BANK TABUNGAN POS, tetapi tanggal 9

februari 1950 ditetapkan sebagai hari dan tanggal lahir BANK

TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut

undang-undang darurat tersebut dikukuhkan dengan UU no.36 tahun 1953

tanggal tanggal 18 Desember 1953. Perubahan nama dari BANK

TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan

pada PERPU no.4 tahun 1963 tanggal 22 juni 1963 yang kemudian

dikuatkan dengan UU no.2 tahun 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank

milik negara ditetapkan dengan UU no.20 tahun 1968 tanggal 19 desember

1968 yang sebelumnya (sejak tahun 1964) BANK TABUNGAN

NEGARA menjadi BNI unit V. Jika tugas utama saat pendirian

POSTSPAARBANK (1897) sampai dengan BANK TABUNGAN

NEGARA (1968) adalah bergerak dalam lingkup penghimpun dana

masyarakat melalui tabungan, maka sejak tahun 1974 BANK

TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan

KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10

Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai

hari KPR bagi BTN. Perkembangannya terus melejit, sampai sekarang

commit to user

27

Sampai sekarang BTN di kenal sebagai salah satu bank yang

bergerak di bidang keuangan yang terkemuka dibidang pembiayaan

perumahan, baik dalam hal penguasaan pasar, layanan maupun produk

yang ditawarkan, karena Bank Tabungan Negara (Persero) juga

merupakan bank fokus pada pembiayaan perumahan dan merupakan bank

yang memegang komitmen untuk mensukseskan program pemerintah di

bidang perumahan melalui pemberian Kredit Pemilikan Rumah (KPR)

bagi masyarakat yang ingin memiliki rumah sesuai dengan keinginan dan

kemampuan.

2. Sejarah Bank Tabungan Negara Cabang Surakarta

PT Bank Tabungan Negara Cabang Surakarta merupakan

perpanjangan dari kantor pusat, yang pertama kali berdiri tanggal 17

desember 1990, yang beralamat di jalan Slamet Riyadi No.232 dan

diresmikan oleh Bacelius ruru, Pejabat Direktorat Jenderal Lembaga

Keuangan. Kantor PT Bank Tabungan negara cabang Surakarta pada tahun

1993 pindah ke Beteng Plaza Blok A11-12 Jalan Kapten Mulyadi sampai

akhir tahun 1997. Kedudukan di kantor tersebut masih berstatus sewa

sama seperti pada kantor sebelumnya. Awal tahun 1998 PT Bank

Tabungan Negara pindah alamat ke jalan Slamet Riyadi No.282 yang

berstatus hak milik dengan luas tanah ±3000 m2, luas bangunan ±800 m2

dan terdiri dari 3 (tiga) lantai.

3. Keadaan Fisik dan Operasional PT. Bank Tabungan Negara Cabang

Surakarta

Bank Tabungan Negara Cabang Surakarta beralamat di jalan

Slamet Riyadi No.282, Surakarta 57141, telepon (0271)726930, fax

(0271)726931, 226939, email btn-slo@slo.meganet.id

Bank Tabungan Negara Cabang Surakarta mempunyai luas tanah

2.800 m2 dan luas bangunan 1.500 m2 dengan sertifikat No.104 serta IMB

No.601/581/pi/1995. Gedung kantor ini memiliki fasilitas-fasilitas kantor

pada umumnya yaitu tempat parkir, mushola, alarm, koperasi, serta ruang

commit to user

28

Lantai I :Customer Service, Teller service dan processing, ruang

Accounting And Control Unit, ruang Selling Officer, ruang

komputer, dan ruang Section head.

Lantai II : Ruang Branch Manager, ruang rapat, ruang sekretaris, Loan

Service, ruang Loan Administrasion, ruang General Branch

Administration dan Mushola.

Lantai III : Ruang Loan recovery, aula, ruang dokumen dan arsip, gudang

ATK.

Bank Tabungan Negara Cabang Surakarta wilayah kerjanya se-eks

karisedinan Surakarta yang meliputi Kotamadya Surakarta, Kabupaten

sragen, Kabupaten karanganyar, kabupaten Sukoharjo, kabupaten

Wonogiri, Kabupaten Klaten dan kabupaten Wonogiri.

Dalam rangka untuk memasyaratkan dan mendukung kegiatan

operasionalnya, maka Bank BTN Cabang Surakarta sampai saat ini telah

memiliki 5 kantor pelayanan, yaitu :

1. Kantor Cabang Pembantu Kentingan UNS.

2. Kantor Cabang Pembantu Mojosongo.

3. Kantor Cabang Pembantu klaten.

4. Kantor Cabang Pembantu Palur.

5. Kantor Cabang Pembantu Sukoharjo.

4. Visi dan Misi Bank Tabungan Negara

Visi Bank BTN adalah

Menjadi Bank yang terkemuka dan menguntungkan dalam pembiayaan

perumahan.

Misi Bank BTN adalah :

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan

industri ikutannya kepada lapisan masyarakat menengah ke bawah,

serta menyediakan produk dan jasa perbankan lainnya.

2. Menyiapkan dan mengembangkan sumber daya manusia Bank BTN

commit to user

29

3. Memenuhi komitmen kepada pemegang saham, yaitu menghasilkan

laba dan pendapatan per saham yang tinggi serta ikut mendukung

program pembangunan perumahan nasional.

4. Menyelenggarakan manajemen perbankan yang sesuai dengan prinsip

kehati-hatian dan good corporate governance.

5. Mempedulikan kepentingan masyarakat dan lingkungannya.

5. POLA PRIMA, Nilai-Nilai Dasar, Etika Perorangan dan Pedoman

Pegawai

a. Pelayanan Prima (Service Excellence)

b. inOvasi (Innovation)

c. keteLAdanan (Role Model)

d. PRofesionalisme (Professionalism)

e. Integritas (Integrity)

f. KerjasaMA (Teamwork)

1. Nilai- Nilai Dasar Budaya dan 12 Perilaku Utama

a. Pelayanan Prima

Ramah, sopan dan bersahabat

Peduli, pro aktif dan cepat tanggap b. Inovasi :

Berinisiatif melakukan penyempurnaan

Berorientasi menciptakan nilai tambah

c. Keteladanan :

Menjadi contoh dalam berperilaku baik dan benar

Memotivasi penerapan nilai-nilai budaya kerja

d. Profesionalisme :

Kompeten dan bertanggung jawab

Bekerja cerdas dan tuntas

e. Integritas :

Konsisten dan disiplin

Jujur dan berdedikasi

commit to user

30

Tulus dan terbuka

Saling percaya dan mengharga

2. Nilai – Nilai Dasar

Nilai –nilai dasar yang dianut oleh jajaran Bank BTN untuk mewujudkan dan melaksanakan Pola Prima adalah sebagai berikut :

a. Sebagai orang yang beriman dan bertaqwa, pegawai Bank BTN taat

melaksanakan dan mengamalkan ajaran agamanya masing –masing

secara khusuk

b. Pegawai Bank BTN selalu berusaha untuk menimba ilmu guna

meningkatkan pengetahuan dan keterampilannya demi kemajuan

Bank BTN

c. Pegawai Bank BTN mengutamakan kerjasama dalam melaksanakan

tugas untuk mencapai Tujuan Bank BTN dengan kinerja yang

terbaik

d. Pegawai Bank BTN selalu memberikan yang terbaik secara ikhlas

bagi Bank BTN dan semua stakeholders, sebagai perwujudan dari

pengabdian yang disadari oleh semangat kesediaan berkorban tanpa

pamrih pribadi.

e. Pegawai Bank BTN selalu bekerja secara prfesional yang kompeten

dalam bidang tugasnya.

3. Etika Perorangan

Etika perorangan pegawai Bank BTN adalah sebagai berikut :

a. Patuh dan taat pada ketentuan perundang-undangan dan

peraturan yang berlaku

b. Melakukan pencatatan yang benar mengenai segala transaksi

yang bertalian dengan kegiatan Bank BTN

c. Menghindari diri dari persaingan yang tidak sehat

d. Tidak menyalahgunakan wewenangnya untuk kegiatan pribadi

e. Menghindari diri dari keterlibatan dalam pengambilan

keputusan dalam hal terdapat pertentangan kepentingan.

commit to user

31

g. Memperhitungkan dampak yang merugikan dari setiap

kebijakan yang diterapkan Bank BTN terhadap keadaan

ekonomi, social dan lingkungannya

h. Tidak menerima hadiah atau imbalan yang mempekaya

keluarganya

i. Tidak melakukan perbuatan tercela yang dapat merugikan citra

profesinya.

4. Pedoman Pegawai

Pedoman untuk semua pegawai Bank BTN :

a. Kita layani secara IKHLAS, SOPAN dan SANTUN semua

langganan Bank BTN dengan SENYUM, SALAM dan SAPA

b. Dalam menunaikan tugas kita pedomani 3 JANGAN

b.1 jangan TERLAMBAT atau MENUNDA pekerjaan

b.2 Jangan membuat KESALAHAN

B.3 jangan MENERIMA apalagi MEMINTA atau MENGAMBIL,

sesuatu yang bukan haknya.

c. Kita laksanakan semua tugas dengan baik secara

PROFESIONAL supaya Bank BTN MAJU, BERKEMBANG,

SOLID, dan SEHAT sehingga KESEJAHTERAAN pegawai

dan keluarga MENINGKAT.

6. Struktur Organisasi Bank Tabungan Negara Cabang Surakarta.

Organisasi merupakan perserikatan orang-orang yang masing-masing

memiliki peranan tertentu dalam suatu sistem kerja dan pembagian kerja.

Struktur Organisasi adalah mekanisme-mekanisme formal yang

menunjukkan kerangka dan susunan perwujudan pola tetap hubungan

diantara fungsi-fungsi, bagian-bagian atau posisi maupun orang-orang yang

menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang

berbeda-beda dalam suatu organisasi. Oleh sebab itu, dengan adanya

struktur organisasi yang baik dan teratur maka efisiensi kerja dapat terwujud

commit to user

32

masing-masing karyawannya. Jadi tujuan disusunnya struktur organisasi

antara lain yaitu :

1. Membantu pencapaian tujuan-tujuan organisasi secara efektif.

2. Setiap bagian dalam organisasi dapat mengetahui tugas,

wewenang, dan tanggung jawabnya masing-masing.

3. Mendorong terwujudnya keharmonisan kerja dan menghindari

terjadinya kekosongan kerja.

Untuk mengetahui lebih jelasnya, penulis menyajikan skema struktur

organisasi PT Bank Tabungan Negara Cabang Surakarta pada gambar 3.1

Gambar .3.1

Struktur Organisasi BTN Cabang Surakarta

Sumber : Bagian SDM PT Bank Tabungan Negara Cabang Surakarta

Pembagian tugas dan tanggung jawab bagian-bagian yang ada dalam struktur

commit to user

33

A. Branch Manager (Kepala Cabang)

1. Pengembangan bisnis Cabang

a) Mengelola hubungan dengan nasabah.

b) Menyiapkan rencana bisnis untuk cabang.

c) Membimbing kampanye promosi dan upaya-upaya pemasaran.

2. Perencanan dan penyusunan kebijakan

a) Menyusun kebijakan cabang sesuai dengan kebijakan pusat.

b) Menetapkan target kerja untuk seluruh unit kerja cabang.

c) Membuat perencanaan sumber daya manusia.

3. Pengawasan dan persetujuan bisnis cabang

a) Mengambil keputusan bisnis.

b) Memotivasi bawahan dan rekan kerja.

c) Memberikan persetujuan terhadap transaksi yang tidak lazim

B. Retail Service

1. Loan Service (Layanan Kredit)

a) Melakukan fungsi layanan kredit, pelunasan dan penyelesaian

klaim debitur.

b) Menganalisa permohonan kredit.

c) Melakukan fungsi layanan permohonan pembayaran ekstra dan

advance.

d) Menyelenggarakan realisasi kredit.

2. Teller Service (Layanan Teller)

a) Melayani setoran tunai angsuran kredit cabang sendiri maupun

cabang lain.

b) Mengelola proses kas cabang.

c) Melayani setoran dan pembayaran deposito.

d) Melayani penyetoran dan penarikan tabungan tunai.

e) Menerima transaksi giro.

3. Customer Service (Layanan Nasabah)

a) Memberikan informasi kepada nasabah.

commit to user

34

c) Melayani proses pembukuan rekening rupiah dan valas.

C. Operation Section Head

1. Personalia

a) Melakukan manajemen personalia dan administrasi pajak

karyawan.

b) Melakukan logistik, perawatan dan pemeliharaan gedung.

c) Memastikan cabang mengikuti kebijaksanaan dan prosedur.

2. Loan Administration & document

a) Mendokumentasikan kredit.

b) Administrasi Negara.

c) Memproses aplikasi kerdit.

d) Mengarsipkan document kredit

3. Transaction Processing

a) Melakukan proses transaksi operasional non tunai.

b) Melakukan proses transaksi yang merupakan tindak lanjut atas

transaksi yang dilakukan oleh unit kerja lain.

4. Kliring

a) Melakukan kegiatan yang berkaitan dengan kliring di Bank

Indonesia atau bank yang ditunjk sebagai tempat kliring, mulai dari

pesiapan, kliring penyerahan dan kliring tolakan.

b) Entry data warkat kliring keluar pada sistem kliring Bank

Indonesia.

c) Melakukan proses efektif kliring.

D. Accounting & Control

1. Reporting Control

a) Mempersiapkan laporan keuangan.

b) Menganalisa laporan keuangan.

c) Menerima dan mengecek kebenaran laporan keuangan ke kantor

pusat dan Bank Indonesia.

d) Mengadministrasikan pelaporan cabang.

commit to user

35

E. Collection Work Out

a) Melakukan identifikasi terjadinya tunggakan.

b) Melakukan pembinaan kredit retail.

c) Memantau kelancaran pembayaran kredit.

d) Memantau data KPR untuk kebutuhan pembinaan debitur.

e) Memberikan alternatif pembinaan kredit.

f) Melakukan pencetakan laporan KPR yang berkaitan dengan

kebutuhan pembinaan.

g) Melakukan proses restrukturisasi kredit retail dan kredit umum.

F. Secretary

a) Memanajemen kegiatan yang dilakukan oleh Branch manager.

b) Meregistrasi surat masuk dan keluar.

c) Meregistrasi faks.

7. Produk dan Jasa Bank Tabungan Negara(BTN) Cabang Surakarta

Bank Tabungan Negara menyediakan beberapa produk dan jasa, antara

lain adalah sebagai berikut :

1. Produk Dana

a) Tabungan Batara

Tabungan Batara adalah tabungan bebas yang bersifat multiguna

dan fleksibel yang diperuntukkan bagi semua lapisan masyarakat

baik perseorangan maupun kolektif.

Manfaat Tabungan Batara adalah :

1. Mendapatkan kartu ATM Batara.

2. Penyetiran dan penarikan dapat dilakukan di semua kantor

cabang (online).

3. Bunga bersaing.

4. Fasilitas rekening bersama (joint account).

5. Fasilitas asuransi jiwa maksimal 25 juta.

6. Dapat dijadikan jaminan kredit.

7. Fasilitas Auto Debet

commit to user

36

b) Tabungan E-Batara Pos

Tabungan E-Batara pos adalah merupakan produk tabungan yang

diselenggarakan atas kerjasama antara PT Bank Tabungan negara

dengan PT Pos Indonesia melalui seluruh loket kantor pos yang

telsh on-line di seluruh indonesia.

Manfaat E-Batara Pos adalah :

1. Penyetoran dan penarikan dapat dilakukan di otlet BTN dan

kantor pos online.

2. Memperoleh kartu ATM.

3. Dapat dipergunakan untuk berbagai transaksi.

c) Tabungan Haji Nawaitu

Tabungan Haji Nawaitu adalah merupakan tabungan yang

diperuntukkan bagi calon jemaah haji dalam rangka persiapan

biaya perjalanan ibadah haji.

Manfaat haji nawaitu adalah :

1. Memperoleh nomor alokasi porsi keberangkatan beribadah

haji.

2. Dapat di buka di loket bank BTN yang terhubung dengan

Siskohat Departemen Agama.

3. Penarikan dan penyetoran dapat dilakukan di seluruh loket

bank BTN.

d) Tabungan Batara prima

Tabungan Batara Prima adalah merupakan produk tabungan yang

banyak memberikan keuntungan dan manfaat tersendiri bagi

nasabah.

Manfaat Tabungan Batara prima adalah :

1. Bunga bersaing.

2. Memperoleh bonus apabila tidak menarik dana selama 2

bulan.

3. Memperoleh fasilitas point reward yang dapat ditukarkan