LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

TATA CARA PEMOTONGAN DAN PELAPORAN

PAJAK PENGHASILAN PASAL 21

ATAS GAJI KARYAWAN TETAP PADA

PT. INDONESIA ASAHAN ALUMINIUM (PT. INALUM)

Diajukan Oleh: RATIH KUMALA SARI

052 600 137

Diajukan sebagai salah satu syarat untuk menyelesaikan Studi Program Diploma III Administrasi Perpajakan

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK ADMINISTRASI PERPAJAKAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

LEMBAR PERSETUJUAN

LAPORAN TUGAS AKHIR INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH:

NAMA : RATIH KUMALA SARI

NIM : 052 600 137

Program Studi : DIPLOMA III ADMINISTRASI PERPAJAKAN

Judul : Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 Atas Gaji KaryawanTetap pada PT. Indonesia Asahan Aluminium.

Ketua Prodip III Dosen Pembimbing SupervisorLapangan Administrasi Perpajakan

(Drs. M. Husni Thamrin, Nst, Msi) (Harmaini Hasan, SH) (Ismail Midi, SE) NIP. 131 930 631 NIP. 060 018 639

Diketahui, DEKAN FISIP USU

KATA PENGANTAR

Bismillahirrohmanirrohim,

Alhamdulilahi Rabbil Alamin, dengan segenap kerendahan hati, penulis memanjatkan syukur kehadirat ALLAH SWT yang telah memberikan taufik dan hidayahnya serta keridhoannya kepada penulis, sehingga penulis dapat menyelesaikan Laporan Praktek Kerja Lapangan Mandiri dengan judul “Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 atas Gaji Karyawan Tetap pada PT. Indonesia Asahan Aluminum” dimana penulisan laporan ini dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan studi pada Program Diploma III Administrasi Perpajakan FISIP USU.

Dalam penulisan laporan ini penulis menyadari dengan sepenuhnya bahwa laporan ini masih kurang dari kesempurnaan disebabkan oleh keterbatasan kemampuan dan kurangnya pengalaman penulis, sehingga dengan besar hati penulis sangat mengharapkan segala kritikan dan saran yang bersifat membangun yang dapat memacu dan memotivasi kepada penulisan laporan yang lebih baik lagi dimasa yang akan datang.

Laporan yang dibuat oleh penulis berdasarkan Praktek Kerja Lapangan Mandiri pada PT. Indonesia Asahan Aluminium ini tentunya tidak terlepas dari adanya bantuan berbagai pihak selain juga usaha dan kemampuan dari penulis sendiri, sehingga pada akhirnya penulis dapat menyelesaikan laporan ini. Oleh karenanya melalui kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

2. Bapak Drs. H. M Husni Thamrin Nasution, Msi selaku Ketua Jurusan PRODIP III Administrasi Perpajakan FISIP USU.

3. Bapak Harmaini Hasan, SH selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan arahan dan masukan kepada penulis sehingga pada akhirnya penulis dapat menyelesaikan laporan ini.

4. Kepada Bapak Pimpinan dan Seluruh Staff karyawan PT. Inalum yang telah memberikan izin, kesempatan, maupun informasi bagi penulis dalam melaksanakan riset.

5. Teristimewa untuk kedua Orang Tuaku yang terkasih dan tersayang, Ayahanda Midi Tirja dan Ibunda Sumiasih yang telah membesarkan, mengasuh, mendidik, menyayangi dan memberikan cinta kasih dan dorongan yang tiada tara dan tiada tergantikan kepada penulis agar selalu berusaha di jalan yang terbaik dalam menggapai cita-cita dan masa depan penulis. Dan untuk abang dan kakakku tersayang, Dedy Handoko, SP., dan Kiki Pranasari, SH.. terima kasih untuk saran dan bantuannya.

6. Buat Liqha yang senantiasa menemani penulis dan memberikan dorongan serta semangat, thanks dah jadi inspirasi yang baik.

7. Buat sobat-sobat terbaikku, Poe3 ndut, Jeny, dan Vickha. Thanks Girls, jangan lupain persahabatan kita ya…!!!!!

8. Teman-teman Diploma III Administrasi Perpajakan stambuk 2005, khususnya kelas C yang telah memberikan kebersamaan selama tiga tahun ini. Semoga benang biru senantiasa terjalin erat diantara kita semua.

Penulis menyadari bahwa Tugas Akir ini tidak luput dari kekurangan dan masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun untuk kesempurnaan tugas akhir ini dimasa yang akan datang. Penulis barharap tugas akhir ini bermanfaat bagi kita semua.

Medan, Mei 2008 Penulis,

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI I

DAFTAR TABEL IV

DAFTAR LAMPIRAN V

BAB I PENDAHULUAN 1

A. Latar Belakang PKLM 1

B. Tujuan dan Manfaat PKLM 5

C. Ruang Lingkup PKLM 8

D. Metode PKLM 8

E. Metode Pengumpulan Data 9

F. Sistematika Penulisan Laporan PKLM 10

BAB II GAMBARAN UMUM

PT. INDONESIA ASAHAN ALUMINIUM 12

A. Sejarah Singkat dan Perkembangan PT. Inalum 12

B. Ruang Lingkup PT. Inalum 14

C. Manfaat PT. Inalum 15

D. Struktur Organisasi Perusahaan 16

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 25

A. Pajak Penghasilan Pasal 21 25

a. Pengertian Pajak 25

b. Pengertian Pajak Penghasilan Pasal 21 27 B. Dasar Hukum Pajak Penghasilan Pasal 21 28

C. Pemotong Pajak Penghasilan Pasal 21 30

D. Objek dan Subjek Pajak Penghasilan Pasal 21 37

a. Objek PPh Pasal 21 37

b. Subjek PPh Pasal 21 41

E. Pengurang yang Diperbolehkan dalam Menghitung

Pajak Penghasilan Pasal 21 bagi Karyawan Tetap 42

F. Tarif Pajak Penghasilan 46

G. Cara Perhitungan Pajak Penghasilan Pasal 21 48

BAB IV ANALISA DAN EVALUASI 56

A. Tata Cara Pemotongan dan Pelaporan PPh Pasal 21

atas Gaji Karyawan Tetap pada PT. Inalum 56 B. Objek dan Subjek PPh Pasal 21 pada PT. Inalum 57 a. Objek PPh Pasal 21 pada PT. Inalum 57 b. Subjek PPh Pasal pada PT. Inalum 57 C. Tata Cara Perhitungan PPh Pasal 21 atas Gaji

D. Tata Cara Penyetoran PPh Pasal 21 atas Gaji

Karyawan Tetap pada PT. Inalum 61

E. Tata Cara Pelaporan PPh Pasal 21 atas Gaji

Karyawan Tetap pada PT. Inalum 63

BAB V KESIMPULAN DAN SARAN 65

A. Kesimpulan 65

B. Saran 67

DAFTAR BAGAN DAN TABEL

Bagan

Bagan struktur Organisasi PT. Indonesia Asahan Aluminium 24

Tabel

1) Perubahan Penghasilan Tidak Kena Pajak 44

DAFTAR LAMPIRAN

1. Surat Keterangan dibenarkan melaksanakan Riset di PT. Indonesia Asahan Aluminium 2. Form Surat Setoran Pajak (SSP)

3. SPT Masa PPh Pasal 21 dan 26

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Indonesia termasuk salah satu negara yang sedang berkembang di dunia. Sebagai negara yang sedang berkembang, Indonesia berusaha untuk mengadakan pembangunan di segala bidang. Untuk pelaksanaan pembangunan tersebut diperlukan biaya yang cukup besar dan salah satu pembiayaan tersebut tercermin dalam Anggaran Pendapatan Belanja Negara (APBN) yang ditetapkan setiap tahunnya.

Masalah pajak merupakan masalah yang dihadapi pihak pemerintah sebagai pihak yang memungut pajak dengan rakyat sebagai pihak yang berkewajiban membayar pajak. Masing-masing pihak memiliki kepentingan yang saling ketergantungan. Tentang besarnya beban pajak, masyarakat wajib pajak mengharapkan adanya pemungutan pajak yang adil, artinya besarnya pajak yang terutang sesuai kemampuan wajib pajak, sedangkan harapan pemerintah sebagai pemungut pajak mengharapkan adanya pelunasan pajak yang tepat waktu dan sesuai dengan ketentuan dan peraturan perundang-undangan pajak yang berlaku.

Penerimaan pajak oleh negara salah satunya diperoleh dari Pajak Penghasilan. Pajak Penghasilan adalah pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Pajak penghasilan merupakan salah satu jenis pajak negara. Dalam hal ini pajak penghasilan diatur dalam Undang-Undang No. 7 Tahun 1983 diubah dengan Undang-Undang No. 7 Tahun 1991 dan terakhir diubah dengan Undang-Undang No. 17 Tahun 2000. Undang-undang pajak penghasilan mengatur pajak atas penghasilan (laba) yang diterima atau diperoleh orang pribadi maupun badan, karena mereka memperoleh penghasilan berupa uang/ barang dalam jumlah tertentu, jumlah itu memenuhi syarat untuk dikenakan pajak. Undang-undang ini juga meliputi cara menghitung dan cara melunasi pajak yang terhutang. Dengan demikian terjamin kepastian hukumnya. Juga lebih memberikan fasilitas kemudahan dan keringanan bagi Wajib Pajak dalam melaksanakan kewajiban perpajakan.

kegiatan dan jasa termasuk jasa tenaga ahli dengan status Wajib Pajak dalam negeri yang melakukan pekerjaan bebas. Badan/ perusahaan sangat menentukan peningkatan penerimaan pajak, karena dianggap memiliki peranan dan dapat memberikan sumber penerimaan yang elastis khususnya pada karyawan/ pegawai tetap di perusahaan. Para pegawai tetap tidak dapat mengelak untuk tidak membayar pajak karena data berupa penghasilan lengkap ada pada badan selaku pemberi kerja. Dalam melakukan perhitungan, pemotongan, pemungutan, dan pelaporan PPh pasal 21, perusahaan harus mengikuti syarat-syarat pengurangan dan pemotongan serta pemotongan penghasilan sesuai dengan yang tercantum dalam Undang-Undang PPh Pasal 21.

Wajib Pajak PPh Pasal 21 diantaranya : 1) Pejabat Negara

2) Pegawai Negeri Sipil (PNS) 3) Pegawai lepas

4) Pegawai tetap

5) Pegawai dengan status Wajib Pajak Luar Negeri 6) Penerima pensiun

7) Penerima honorarium 8) Penerima upah

Objek Pajak PPh Pasal 21 Yaitu :

transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, hadiah, premi asuransi yang dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun. Pemotong Pajak PPh Pasal 21 terdiri dari :

1) Pemberi kerja yang terdiri dari orang pribadi dan badan 2) Bendaharawan pemerintah baik Pusat maupun Daerah

3) Dana pensiun, Jaminan Sosial Tenaga Kerja (Jamsostek), PT Taspen, PT ASABRI 4) Perusahaan, badan dan bentuk usaha tetap

5) Yayasan, lembaga, kepanitiaan, asosiasi, perkumpulan, organisasi massa, organisasi sosial politik dan organisasi lainnya serta organisasi internasional yang telah ditentukan berdasarkan Keputusan Menteri Keuangan.

Namun dalam kenyataan kendala-kendala masih muncul terutama akibat informasi yang diberikan dalam bentuk buku panduan perpajakan dan pembaca tidak selamanya mengerti, dimana perusahaan atau badan usaha lainnya disebut sebagai Pemotong PPh Pasal 21 masih salah dalam melakukan perhitungan sehingga tidak jarang pegawainya merasa dirugikan.

Akhirnya kerja sama dengan perusahaan sangat diharapkan, dalam hal ini untuk menyediakan tempat Praktik Kerja Lapangan Mandiri bagi para mahasiswa sehingga para mahasiswa nantinya mengetahui bagaimana aplikasi dari landasan teori yang diperoleh di perkuliahan dengan dunia kerja yang sebenarnya.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh Mahasiswa untuk menyelesaikan Pendidikan Program Diploma-III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

Secara spesifik tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1) Untuk memperoleh dan melihat secara langsung data mengenai Tata Cara Pemotongan dan Pelaporan PPh Pasal 21 yang dilakukan oleh PT. Inalum.

2) Untuk mengetahui peraturan-peraturan yang berlaku bagi setiap karyawan tetap yang dikenai PPh pasal21.

Sedangkan manfaat yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri adalah :

a. Bagi Mahasiswa

2) Guna mendorong mahasiswa untuk belajar mengetahui bagaimana mahasiswa sebagai tenaga ahli yang siap pakai.

3) Guna memotivasi mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri.

4) Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

5) Dapat menambah wawasan dan ilmu pengetahuan mahasiswa agar dapat meningkatkan potensi yang ada pada dirinya untuk menjadi aset perusahaan yang berkualitas tinggi.

6) Memahami prosedur pemungutan dan pelaporan PPh pasal 21. b. Bagi Perusahaan tempat melaksanakan Praktik Kerja Lapangan Mandiri.

1) Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut sumbangsihnya terhadap perusahaan baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan perusahaan tersebut.

2) Sebagai sarana untuk mempererat hubungan yang positif antara perusahan dengan universitas. 3) Untuk mengantisipasi kebutuhan dunia usaha sebagai pengguna utama lulusan D-III

Administrasi Perpajakan.

c. Bagi Universitas

3) Membuka interaksi antara universitas dengan perusahaan yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri.

4) Mempertinggi image masyarakat terhadap Sumber Daya Manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara dengan persepsi umum.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri.

Dalam hal ini penulis melakukan Praktik Kerja Lapangan Mandiri pada PT. Indonesia Asahan Aluminium (Inalum). Penulis ingin mengetahui segala sesuatu yang menyangkut tata cara pemotongan dan pelaporan PPh pasal 21 oleh PT. Inalum.

D. Metode Praktik Kerja Lapangan Mandiri.

Dalam melakukan penelitian penulis melakukan metode-metode yang diperlukan. Metode yang dipergunakan dalam Praktik Kerja Lapangan Mandiri adalah sebagai berikut :

1) Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan oleh mahasiswa dalam melaksanakan Praktik Kerja Lapangan Mandiri nya, misalnya pembuatan proposal, pengajuan tempat Praktik Kerja Lapangan Mandiri, pemberian dosen pembimbing, permohonan surat jalan/ permohonan dari fakultas, dan sebagainya.

2) Studi Literatur

3) Observasi Lapangan

Penulis melakukan pengamatan langsung pada objek Praktik Kerja Lapangan Mandiri untuk mengetahui bagaimana tata cara pemotongan dan pelaporan PPh pasal 21 atas gaji karyawan tetap pada PT. Inalum.

4) Metode Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data-data yang berhubungan dengan pemotongan dan pelaporan PPh pasal 21 atas gaji karyawan tetap yang berguna untuk penyusunan Laporan Akhir dari kegiatan Praktik Kerja Lapangan Mandiri.

5) Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data secara kumulatif yang kemudian akan diinterprestasikan secara objektif, jelas, dan sistematis.

E. Metode Pengumpulan Data

Untuk mengumpulkan data yang informasinya diperlukan Praktik Kerja Lapangan Mandiri ini, maka penulis menggunkan metode pengumpulan data sebagai berikut :

1) Metode Observasi (Observation Guide)

2) Metode Wawancara (Interview Guide)

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan pegawai (key person) pada perusahaan yang bersangkutan baik secara lisan maupun tulisan yang berhubungan dengan objek studi.

3) Metode Dokumentasi (Optimal)

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan pemerintah yang berlaku, Undang-undang perpajakan, lampiran-lampiran formulir, data mengenai pembayaran pajak, data mengenai kepegawaian dan data-data lain yang berhubungan dengan Praktik Kerja Lapangan Mandiri yang penulis lakukan.

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I PENDAHULUAN

Pada bab ini penulis akan mengemukakan Latar Belakang Praktik Kerja Lapangan Mandiri, Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data, dan Sistematika Penulisan Laporan Akhir Praktik Kerja.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

BAB III GAMBARAN DATA PAJAK

Pada bab ini, penulis akan menguraikan ketentuan-ketentuan yang mengenai PPh Pasal 21, objek dan subjek PPh Pasal 21, perubahan-perubahan pada perundang-undangan, cara pemotongan, cara pelaporan, dan lain-lain.

BAB IV ANALISA DAN EVALUASI

Dalam bab sebelumnya penulis telah membahas tentang PPh pasal 21, maka pada bab ini penulis mencoba menganalisa berdasarkan kemampuan penulis kemudian mengadakan evaluasi serta memberikan interpestasi untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM

PT. INDONESIA ASAHAN ALUMINIUM

A. Sejarah Singkat dan Perkembangan PT. Indonesia Asahan Aluminium

Setelah upaya memanfaatkan potensi Sungai Asahan yang mengalir dari Danau Toba di Propinsi Sumatera Utara untuk menghasilkan tenaga listrik mengalami kegagalan pada masa pemerintahan Hindia Belanda, Pemerintah Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima laporan tentang studi kelayakan Proyek PLTA dan Aluminium Asahan dari Nippon Koei, sebuah perusahaan konsultan Jepang. Laporan tersebut menyatakan bahwa PLTA layak untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama listrik yang dihasilkannya.

Pada tanggal 7 Juli 1975 di Tokyo, setelah melalui perundingan-perundingan yang panjang dan dengan bantuan ekonomi dari Pemerintah Jepang untuk proyek ini, pemerintah Republik Indonesia dan 12 Perusahaan Penanam Modal Jepang menandatangani Perjanjian Induk untuk PLTA dan Pabrik Peleburan Aluminium Asahan yang kemudian dikenal dengan sebutan Proyek Asahan.

Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminum (INALUM), sebuah perusahaan patungan antara Pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd., didirikan di Jakarta. INALUM adalah perusahaan yang membangun dan mengoperasikan Proyek Asahan, sesuai dengan Perjanjian Induk. Perbandingan saham antara Pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd. Pada waktu perusahaan didirikan adalah 10% dengan 90%. Pada tanggal 20 Juli 1979, perbandingan tersebut menjadi 25% dan 75% dan sejak 29 Juni 1997 menjadi 41,13% dengan 58,87%. Kemudian perbandingan saham antara Pemerintah Indonesia dan NAA Co., Ltd kembali mengalami perubahan pada tanggal 10 Februari 1997, yaitu menjadi 41,12% dan 58,88%.

Untuk melaksanakan ketentuan dalam Perjanjian Induk, Pemerintah Indonesia kemudian mengeluarkan SK Presiden No. 5 tahun 1976 yang melandasi terbentuknya Otorita Pengembangan Proyek Asahan sebagai wakil Pemerintah yang bertanggung jawab atas lancarnya pembangunan dan pengembangan Proyek Asahan.

INALUM dapat dicatat sebagai pelopor perusahaan pertama di Indonesia yang bergerak dalam bidang peleburan aluminium dengan investasi sebesar 411 milyar yen.

B. Ruang Lingkup PT. Indonesia Asahan Aluminium PT. Inalum terdiri dari:

1. Pembangkit Listrik Tenaga Air (PLTA) yang terletak di Sungai Asahan di Paritohan, kecamatan Pintu Pohan Meranti, kabupaten Toba Samosir.

a) Bendungan Pengatu (Regulating Dam), yang terletak di Siruar 14,5 km dari danau Toba. Bendungan ini berfungsi untuk mengatur kestabilan air keluar dari danau Toba ke sungai Asahan untuk mensuplai air ke stasiun pembangkit listrik secara konstan.

b) Bandungan Penadah Air Siguragura (Siguragura Intake Dam) yang terletak di Simorea dan berfungsi sebagai sumber air yang stabil untuk stasiun pembangkit listrik Siguragura. Air yang ditampung di bendungann ini dipergunakan di Stasiun pembangkit listrik Siguragura (Siguragura Power Station) yang berada 200 m di dalam perut bumi dengan 4 unit generator

masing-masing berkapasitas 71,5 MW dan merupakan PLTA bawah tanah pertama di Indonesia.

c) Bendungan Penadah Air Tangga (Tangga Intake Dam) yang terletak di Tangga dan berfungsi untuk membendung air yang telah dipakai PLTA Siguragura untuk dimanfaatkan kembali pada PLTA Tangga. Bendungan ini merupakan bendungan busur pertama di Indonesia.

Sesuai dengan Perjanjian Induk kelebihan tenaga listrik dengan batasan max. 50 MW diserahkan kepada pemerintah melalui PLN. Kelebihan tenaga listrik tegangan 275 KV ini disalurkan melalui gardu induk Kuala Tanjung ke gardu induk PLN untuk didistribusikan ke masyarakat melalui jaringan transmisi 150 KV.

2. Pabrik peleburan aluminium yang terletak di Kuala Tanjung, kecamatan Sei Suka, kabupaten Batu Bara.

Pabrik peleburan PT Inalum terdiri dari 3 (tiga) pabrik utama yaitu: a) Pabrik Karbon (Carbon Plant)

PT. Inalum membangun sarana yang diperlukan untuk kedua proyek, seperti: pelabuhan, jalan-jalan, perumahan karyawan, sekolah dan lain-lin, dengan investasi yang keseluruhannya berjumlah 411 milyar yen (US $ 920.476.000) = (Rp 381.997.540.000).

C. Manfaat PT Indonesia Asahan Aluminium

Perusahaan sangat menyadari dan memahami bahwa kelancaran pembangunan dan keberhasilan operasionalnya, tidak terlepas dari dukungan dan kerjasama yang baik dengan pemangku amanahnya (Stakeholder). Keberhasilan Perusahaan dan kemandirian masyarakat sekitar diharapkan dapat tercipta,

berjalan dan tumbuh bersama-sama.

Adapun program-program yang dilakukan Perusahaan sebagai bentuk Kepedulian Sosial Perusahaan terhadap masyarakat sekitar adalah dalam bidang sebagai berikut:

a. Keagamaan

b. Organisasi Kepemudaan dan Masyarakat c. Olah Raga dan Budaya

d. Pendidikan

e. Pelatihan Masyarakat f. Pemberdayaan Masyarakat g. Dan lain-lain.

D. Struktur Organisasi Perusahaan

demikian setiap orang akan sama dalam satu hal yaitu ingin mempertahankan dan memenuhi kebutuhan hidupnya, antara lain kebutuhan akan sandang pangan, kebutuhan akan rasa aman, kebutuhan untuk bergaul, kebutuhan untuk dihargai dan kebutuhan diakui keberhasilannya. Oleh karena manusia secara kodrat terbatas kemampuannya maka dia tidak dapat memenuhi kebutuhannya secara sendiri. Dia harus bekerja samadengan orang lain untuk mencapapai tujuannya, atau berorganisasi.

1. Bentuk Organisasi

Perusahaan berbentuk Perseroan Terbatas

a) Nama, Tempat Kedudukan dan Tanggal Berdirinya Perseroan

Perseroan Terbatas ini bernama PT. INDONESIA ASAHAN ALUMINIUM atau disingkat PT. INALUM, berkedudukan dan berkantor pusat di Jakarta serta didirikan pada tanggal 06 Januari 1976.

b) Jangka Waktu dan Berdirinya Perseroan

Perseroan ini memperoleh status Badan Hukum sejak tanggal 10 Januari 1976 dan didirikan untuk jangka waktu 75 tahun sejak tanggal tersebut.

c) Maksud dan Tujuan Serta Kegiatan Usaha

1. maksud dan tujuan Perseroan ialah berusaha dalam bidang industri aluminium dan tenaga listrik.

a. Membangun dan mengusahakan Pabrik Peleburan Aluminium di Kuala Tanjung untuk menghasilkan, membuat dan mengelola aluminum, produk karbon dan produk lain yang sehubungan dengan itu dan untuk memasarkan segala produk dimaksud di dalam negeri serta mengekspornya.

b. Membangun dan mengusahakan Pabrik Pembangkit Listrik Tenaga Air di Paritohan untuk membangkitkan tenaga listrik dan menyalurkannya ke Pabrik Peleburan Aluminium dan prasarana lainnya yang akan dibangun oleh Perseroan.

2. Uraian Tugas Pokok dan Fungsi Perusahaan A. Rapat Umum Pemegang Saham (RUPS)

1) Rapat Umum Pemegang Saham terdiri dari :

a. Rapat Tahunan yang diadakan selambatnya-lambatnya pada akhir bulan September setiap tahun kalendar.

b. Rapat Umum Luar Biasa diadakan setiap saat jika dianggap perlu oleh Direksi dan/ atau Pemegang Saham.

2) Hak dan Wewenang Rapat Umum Pemegang Saham adalah mengangkat dan memberhentikan Komisaris dan Direksi.

B. Komisaris

1) Keanggotaaan

b. Para anggota Komisaris dan Presiden Komisaris diangkat oleh RUPS dari calon-calon yang diusulkan oleh para pemegang saham pihak asing dan pemegang saham pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang anggota komisaris harus dari calon yang diusulkan oleh pemegang saham pihak Indonesia.

c. Anggota komisaris dipilih untuk suatu jangka waktu yang berakhir pada penutupan Rapat Umum Pemegang Saham Tahunan yang kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang Saham untuk memberhentikan para anggota komisaris sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum Pemegang Saham.

2) Tugas dan Wewenang Komisaris

a. Komisaris bertugas mengawasi kebijaksanaan direksi dalam menjalankan perseroan serta memberikan nasehat kepada direksi.

b. Komisaris dapat meminta penjelasan tentang segala hal yang dipertanyakan.

c. Komisaris setiap waktu berhak memberhentikan sementara waktu seorang atau lebih anggota direksi berdasarkan keputusan yang disetujui oleh lebih dari setengah jumlah anggota komisaris jikalau mereka bertindak bertentangan dengan Anggaran Dasar dan/ atau undang-undang dan peraturan yang brlaku.

C. Direksi

1) Keanggotaan

b. Para anggota direksi diangkat dan diberhentikan oleh Rapat Umum Pemegang Saham. c. Para anggota direksi diangkat dari calon-calon yang diusulkan oleh para pemegang saham

pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang anggota direksi harus dari calon yang diusulkan oleh pemegang saham pihak Indonesia.

d. Tidak kurang dari 2 (dua) orang anggota direksi termasuk seorang anggota dicalonkan oleh pemegang saham Indonesia harus berkebangsaan Indonesia.

2) Masa Jabatan

a. Para anggota direksi dipilih untuk satu jangka waktu yang berakhir pada penutupan Rapat Umum pemegang Saham Tahunan kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang Saham untuk memberhentikan para anggota direksi sewaktu-waktu dan mereka dapat dipilih kembali pada Rapat Pemegang Saham.

b. Dalam hal terdapat penambahan anggota direksi, maka masa jabatan anggota direksi tersebut akan berakhir bersamaan dengan berakhirnya masa jabatan anggota direksi lainnya yang telah ada, kecuali Rapat Umum Pemegang Saham menetapkan lain.

D. Presiden Direktur

Presiden Direktur adalah salah seorang direksi yang oleh karena jabatannya berhak dan berwenang bertindak untuk dan atas nama direksi serta mewakili Perseroan.

E. Direktur

a) Umum dan Sumber Daya Manusia b) Perencanaan dan Keuangan

c) Bisnis d) Produksi

e) Pembangkit Listrik f) Koordinasi Keuangan F. Divisi

Badan atau orang yang dibentuk/ ditugaskan untuk membantu direktur dalam menuangkan ketentuan-ketentuan yang akan dilaksanakan berdasarkan ruang lingkup/ fungsi direktur masing-masing. Divisi dikepalai oleh General Manager.

G. Departemen

Badan atau orang yang dibentuk/ ditugaskan mengawasi pelaksanaan dari ketentuan-ketentuan yang telah digariskan/ ditentukan oleh divisi masing-masing. Departemen dikepalai oleh Senior Manager.

H. Seksi

Badan atau orang yang dibentuk/ ditugaskan untuk melaksanakan setiap kebijaksanaan yang telah ditentukan/ digariskan oleh departemen masing-masing. Seksi dikepalai oleh Manager.

I. Auditoral Internal

membantu anggota organisasi yang bertanggung jawab atas tugas yang mereka embank dengan cara memberikan analis, penilaian, rekomendasi, pemberian nasihat dan informasi.

J. Wakil Manajemen untuk ISO 9001:2000 dan ISO 14001:2004 (MR)

Management Representative (MR – Wakil Manajemen) untuk Sistem Mutu (ISO 9001:2000) dan

Sistem Lingkungan (ISO 14001:2004) diangkat dan bertanggung jawab kepada presiden direktur. Tugas dan Tanggung Jawab Wakil Manajemen anatara lain :

a) Memberikan arahan dan petunjuk kepada seluruh tingkatan manajemen mengenai implementasi Sistem Mutu dan Sistem Lingkungan Perusahaan.

b) Sebagai penghubung antara perusahaan dengan Badan Sertifikasi Sistem Mutu (ISO 9001:2000) dan Sistem Lingkungan (ISO 14001:2004).

c) Memberikan saran kepada presiden direktur untuk melakukan tinjauan manejemen mengenai implementasi Sistem Mutu dan Sistem Lingkungan tindakan pencegahan serta koreksi sesuai dengan prosedur Mutu dan Lingkungan.

d) Bertanggung jawab atas fungsi jaminan mutu dan kualitas lingkungan dengan memberikan masukan-masukan kepada presiden direktur dan/ atau direktur terkait.

E. Visi dan Misi PT. Indonesia Asahan Aluminium a) Visi

Inalum adalah Perusahaan kelas dunia dalam bidang aluminium dan industri terkait. b) Misi

2. Mendukung Operasi pabrik peleburan aluminium yang menguntungkan dan berkelanjutan melalui pengoperasian pembangkit listrik tenaga air yang efektif dan efisien.

3. Mendukung pengembangan kelompok industri aluminium nasional yang pada akhirnya mendukung pengembangan ekonomi nasional.

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Pajak Penghasilan Pasal 21 1. Pengertian Pajak

Sebelum penulis menguraikan mengenai Pajak Penghasilan pasal 21, maka sebaiknya kita harus mengenal terlebih dahulu apa itu pajak, secara umum pengertian pajak dapat dikatakan suatu kewajiban kenegaraan berupa pengabdian serta peran aktif warga negara dan masyarakat untuk membiayai keperluan negara yang berupa pembangunan nasional yang merupakan kegiatan yang berlangsung secara terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat, yang pelaksanaannya diatur dalam undang-undang dan peraturan-peraturan untuk kesejahteraan bangsa dan negara.

Adapun pengertian pajak menurut beberapa ahli diantaranya adalah :

a) Pengertian pajak menurut Rochmat Soemitro, SH (1996 : 10) yaitu : iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbale (kontraprestasi) yang langsung dapat ditujukan dan digunakan untuk membiayai pengeluaran umum.

b) Pengertian pajak menurut Prof. Edwin R.A Seligman (1996 : 11) menyatakan : “Tax Compulsary Contribution from the person, to the government to depray the expenses incurred

in the common interest of all, without reference to Special benefit Connpered”.. Dari definisi ini

c) Pengertian pajak menurut P.J.A. Adriani (1996 : 10) yaitu : iuran kepada kas Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan pemerintahan.

d) Pengertian pajak menurut Undang-undang No. 28 Tahun 2007 pada Pasal 1 angka 1 yaitu : kontribusi wajib kepada negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak adalah, pajak dipungut berdasarkan Undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan, dalam pembayaran pajak tidak ditunjukkan adanya kontraprestasi individual oleh pemerintah, pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah, pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment dan serta pajak dapat pula mempunyai fungsi sebagai :

1) Fungsi Budgetair

Pajak sebagai sumber dana pemerintah untuk membiayai pengeluaran-pengeluarannya. 2) Fungsi Reguler

2. Pengertian Pajak Penghasilan Pasal 21

Menurut Pasal 4 Undang-undang No. 17 Tahun 2000, yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Pajak penghasilan tergolong sebagai pajak subjektif yaitu pajak yang mempertimbangkan keadaan pribadi Wajib pajak sebagai faktor utama dalam pengenaan pajak. Keadaan pribadi Wajib Pajak, yang tercermin pada kemampuannya untuk membayar pajak atau daya pikulnya, ikut dipertimbangkan dan dijadikan dasar utama dalam menentukan besarnya jumlah pajak yang dapat dibebankan kepadanya.

Penentuan daya pikul seseorang sangat subjektif sifatnya karena daya pikul dapat ditentukan dengan berbagai ukuran. Jumlah penghasilan, kekayaan Wajib Pajak, jumlah tanggungan keluarga adalah contoh unsur penentu dalam mengukur daya pikul.

Sedangkan pengertian pajak Pajak Penghasilan menurut Dimsky. K. Judiseno (1996:2) adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpengahasilan atau atas penghasilan yang diterima atau diperolehnya dalam Tahun Pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

B. Dasar Hukum Pajak Penghasilan Pasal 21

Setiap pemungutan atau pemotongan yang dilakukan oleh negara tentunya harus mempunyai dasar hukum, begitu juga dengan pungutan pajak. Dasar hukumnya termuat dalam Pasal 23 ayat 2 UUD 1945 yang menyatakan bahwa “Segala pajak untuk keperluan Negara harus berdasarkan Undang-undang”.

Yang menjadi Dasar Hukum pemotongan Pajak Penghasilan Pasal 21 adalah :

a) Undang-undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana yang diubah dengan Undang-undang No. 16 Tahun 2000 dan terakhir diubah dengan Undang-undang No. 28 Tahun 2007.

b) Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan sebagimana telah diubah terakhir dengan Undang-undang No. 17 Tahun 2000.

c) Peraturan Pemerintah No. 138 Tahun 2000 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan.

d) Peraturan Pemerintah No. 149 Tahun 2000 tentang Pemotongan Pajak Penghasilan Pasala 21 Atas Penghasilan Berupa Uang Pesangon, Uang Tebusan, Pensiun, dan Tunjangan Hari Tua. e) Peraturan Pemerintah No. 45 Tahun 1994 tentang Pajak Penghasilan bagi pejabat negara,

pegawai negeri sipil, Anggota ABRI, dan para pensiun atas penghasilan yang dibebankan kepada keuangan negara atau keuangan daerah.

f) Peraturan Pemerintah No. 14 Tahun 1993 tentang Penyelenggaraan Program Jaminan Sosial Tenaga Kerja.

tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara pemberian angsuran pajak.

h) Keputusan Menteri Keuangan No. 520/KMK.04/1998 tanggal 18 Desember 1998 tentang bagian pengahasilan sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tidak tetap lainnya yang tidak dikenakan pemotongan pajak penghasilan.

i) Keputusan Menteri Keuangan No. 521/KMK.04/1998 tanggal 18 Desember 1998 tentang besarnya biaya jabatan dan biaya pension yang dapat dikurangkan dari penghasilan bruto pegawai tetap dan pensiunan.

j) Keputusan Direktorat Jenderal Pajak No. KEP-545/PJ/2000 tanggal 29 Desember 2000 tentang petunjuk pelaksanaan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 dan 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

k) Surat Edaran No. SE-17/PJ.43/2000 tanggal 20 Juni 2000 tetang kewajiban menghitung, memotong, menyetor, dan melaporkan PPh Pasal 21 dan 26 yang terutang untuk setiap bulan Takwim.

l) Peraturan Menteri Keuangan Republik Indonesia No. 137/PMK.03/2005 tentang penyesuaian besarnya penghasilan tidak kena pajak.

C. Pemotong Pajak Penghasilan Pasal 21

Pemotong Pajak Penghasilan Pasal 21 yang dimaksud disini adalah setiap orang pribadi atau badan yang diwajibkan oleh Undang-undang pajak untuk memotong PPh Pasal 21.

Berikut ini termasuk Pemotong Pajak PPh Pasal 21 menurut Erly Suandy (2002 : 106), yaitu : 1) Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang,

perwakilan atau unit, bentuk usaha tetap, yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apa pun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai, termasuk juga badan atau organisasi internasional yang tidak dikecualikan;

2) Bendaharawan pemerintah termasuk bendaharawan pada pemerintah pusat, pemerintah daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apa pun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan;

3) Dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja, dan badan-badan lain yang membayar uang pensiun dan Tabungan Hari Tua atau Jaminan Hari Tua;

5) Perusahaan, badan, bentuk usaha tetap, yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Wajib Pajak luar negeri;

6) Yayasan (termasuk yayasan di bidang kesejahteraan, rumah sakit, pendidikan, kesenian, olahraga, kebudayaan), lembaga, kepanitiaan, asosiasi, perkumpulan, organisasi massa, organisasi sosial politik, dan organisasi lainnya dalam bentuk apa pun sehubungan dengan pekerjaan, jasa, kegiatan yang dilakukan oleh orang pribadi;

7) Perusahaan, badan, dan bentuk usaha tetap, yang membayarkan honorarium atau pembayaran lain kepada peserta pendidikan, pelatihan, dan pemagangan;

8) Penyelenggara kegiatan (termasuk badan pemerintah, organisasi termasuk organisasi internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan) yang membayar honorarium, hadiah atau penghargaan dalam bentuk apa pun kepada Wajib Pajak orang pribadi dalam negeri yang berkenaan dengan suatu kegiatan.

Adapun Hak dan Kewajiban Pemotong Pajak itu sendiri menurut Early Suandy (2002 : 107) adalah : A. Mendaftarkan Diri

1) Setiap Pemotong Pajak termasuk organisasi internasional yang tidak dikecualikan berdasarkan Keputusan Menteri Keuangan wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak Setempat.

B. Menghitung, Memotong, dan Menyetorkan Pajak.

1) Pemotong Pajak wajib menghitung, memotong, dan menyetor PPh Pasal 21 dan Pasal 26 yang terutang untuk setiap bulan takwim.

2) Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) ke Kantor Pos atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah, atau bank-bank lain yang ditunjuk oleh Direktur Jenderal Anggaran, selambat-lambatnya tanggal 10 bulan takwim berikutnya.

3) Pemotong Pajak wajib melaporkan penyetoran tersebut sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak Setempat, selambat-lambatnya pada tanggal 20 bulan takwim sebagaimana dimaksud diatas. 4) Apabila dalam satu bulan takwim terjadi kelebihan penyetoran PPh Pasal 21 atau PPh Pasal 26,

maka kelebihan tersebut dapat diperhitungkan dengan PPh Pasal 21 dan PPh Pasal 26 yang terutang pada bulan berikutnya dalam tahun takwim yang bersangkutan.

5) Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 atau PPh Pasal 26 baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, penerima Jaminan hari Tua, penerima uang pesangon, dan penerima dana pensiun.

7) Apabila pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim, maka Bukti Peemotongan diberikan oleh pemberi kerja selambat-lambatnya 1 (satu) bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun.

C. Menghitung Kembali PPh Pasal 21 Yang Terutang

1) Dalam waktu 2 (dua) bulan setelah tahun takwim, Pemotong Pajak berkewajiban menghitung kembali jumlah PPh Pasal 21 yang terutang oleh pegawai tetap dan penerima pensiunan bulanan menurut tarif sebagaimana dimaksudkan dalam Pasal 17 Undang-undang Pajak Penghasilan.

2) Jumlah penghasilan yang menjadi dasar penghitungan PPh Pasal 21 didasarkan pada kewajiban pajak subjektif yang melekat pada pegawai tetap yang bersangkutan dan untuk pegawai tetap yang kewajiban pajak subjektifnya berawal atau berakhir dalam tahun pajak sebagaimana dimaksud dalam Pasal 17 ayat (5) Undang-undang Pajak Penghasilan, dengan perhitungannya sebagai berikut ;

a. dalam pegawai tetap adalah Wajib Pajak dalam negeri dan mulai tau berhenti bekerja dalam tahun berjalan, penghitungan PPh Pasal 21 didasarkan pada jumlah penghasilan yang sebenarnya diterima atau diperolehnya dalan tahun pajak yang bersangkutan dan tidak disetahunkan;

c. dalam hal pegawai tetap berhenti bekerja sebelum tahun takwim berakhir kerena meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya, maka pada akhir bulan berhentinya pegawai tersebut penghitungan PPh Pasal 21 didasarkan pada jumlah penghasilan yang sebenarnya diterima atau diperoleh dalam bagian tahun pajak yang bersangkutan yang disetahunkan.

d. Apabila jumlah pajak yang terutang lebih besar dari jumlah pajak yang telah dipotong, kekurangannya dipotongkan dari pembayaran gaji pegawai yang bersangkutan untuk bulan pada waktu dilakukannya penghitungan kembali. Apabila jumlah pajak terutang lebih rendah dari jumlah pajak yang telah dipotong, kelebihannya diperhitungkan dengan pajak yang terutang atas gaji untuk bulan pada waktu dilakukan penghitungan kembali.

D. Penyampaian Surat Pemberitahuan Pajak

1) Setiap Pemotong Pajak wajib mengisi, menandatangani, dan menyampaikan SPT Tahunan PPh Pasal 21 ke Kantor Pelayanan Pajak tempat Pemotong Pajak terdaftar atau Kantor Penyuluhan Pajak Setempat.

2) Surat Pemberitahuan Tahunan PPh Pasal 21 harus disampaikan selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya. Ketentuan tersebut berlaku juga bagi Pemotong Pajak yang tahun pajak atau tahun bukunya tidak sama dengan tahun takwim.

bukti pelunasan kekurangan pembayaran PPh Pasal 21 yang terutang untuk tahun takwim yang bersangkutan.

4) Surat Pemberitahuan Tahunan PPh Pasal 21 harus dilampiri dengan lampiran-lampiran yang ditentukan dalam petunjuk Pengisisan SPT Tahunan PPh Pasal 21 untuk tahun pajak yang bersangkutan.

5) Apabila terdapat pegawai bekembangsaan asing, maka SPT Tahunan PPh Pasal 21 yang bersangkutan harus dilampiri fotokopi surat izin bekerja yang dikeluarkan oleh Departemen Tenaga Kerja dan Transmigrasi atau instansi yang berwenang.

6) Dalam hal jumlah PPh Pasal 21 dan PPh Pasal 26 yang terutang dalam satu tahun takwim lebih besar dari PPh Pasal 21 dan PPh Pasal 26 yang telah disetor, kekurangannya harus disetor sebelum penyampaian SPT Tahunan PPh Pasal 21 selambat-lambatnya tanggal 25 Maret tahun takwim berikutnya.

7) Dalam hal jumlah PPh Pasal 21 dan PPh Pasal 26 yang terutang dalam satu tahun takwim lebih kecil dari PPh Pasal 21 dan PPh Pasal 26 yang telah disetor, kelebihan tersebut diperhitungkan dengan PPh Pasal 21 yang terutang untuk bulan pada waktu dilakukannya penghitungan tahunan, dan jika masih ada sisa kelebihan, maka diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya.

8) Dalam hal Pemotong Pajak adalah badan, SPT Tahunan PPh Pasal 21 harus ditandatangani oleh pengurus atau direksi.

D. Objek dan Subjek Pajak Pengahasilan Pasal 21 1. Objek Pajak Pengahasilan Pasal 21

Secara teoritis yang dimaksud dengan Objek Pajak adalah keadaan-keadaan, peristiwa-peristiwa atau perbuatan-perbuatan apa saja yang selayaknya dapat dikenakan pajak, sedangkan yang dimaksud dengan Objek Pajak dalam Pasal 4 Undang-undang No. 17 tahun 2000 tentang Pajak Pengahasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak yang berasal dari Indonesia maupun luar Indonesia yang dapat dipakai untuk mengkonsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan bentuk apapun.

Adapun yang menjadi Objek Pajak Pengahasilan pasal 21 menurut KEP545/PJ/2000 adalah :

a. penghasilan yang diterima atau diperoleh pegawai atau penerima secara pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea siswa, premi asuransi yang dibayar pemberi kerja, dan pengahasilan teratur lainnya dengan nama apapun;

c. upah harian, upah mingguan, upah satuan, dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai;

d. uang tebusan pensiun, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang pesangon dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja;

e. honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagi imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dialkukan oleh Wajib Pajak orang pribadi dalan negeri, terdiri dari :

1) tenaga ahli;

2) pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/ peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3) olahragawan;

4) penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5) pengarang, peneliti, dan penerjemah;

6) pemberi jasa dalam segala bidang termasuk teknik, computer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial;

7) agen iklan;

8) pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu kepanitiaan, dan peserta sidang atau rapat;

11) petugas penjaga barang dagangan; 12) petugas dinas luar asuransi;

13) peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan sebagai calon pegawai;

14) distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

f. gaji, gaji kehormatan, tunjangan-tunjang lain yang terkait dengan gaji dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya.

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah :

a. pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

b. penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah;

c. iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayar oleh pemberi kerja;

2. Subjek Pajak Pengahasilan Pasal 21

Secara umum subjek pajak adalah orang pribadi atau badan yang memenuhi persyaratan subjektif dan menurut peraturan perundang-undangan perpajakan ditetnukan untuk melakukan kewajiban perpajakan, sedangkan pengertian subjek pajak menurut Undang-undang no. 17 Tahun 2000 tentang Pajak Penghasilan yaitu orang pribadi, warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak, Badan dan Bentuk Usaha Tetap. Adapun yang menjadi Subjek Pajak atau penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan dari pemotong pajak yaitu :

a. Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun yang tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara ataupun Badan Usaha Milik Daerah. b. Pegawai tetap adalah Orang Pribadi yang bekerja pada pemberi kerja yang menerima atau

memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

c. Pegawai dengan status Wajib Pajak luar negeri adalah orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menerima atau memperoleh gaji, honorarium dan/ atau imbalan lain sehubungan dengan pekerjaan, jasa, dan kegiatan.

e. Penerima Honorarium adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

E. Pengurang yang Diperbolehkan dalam Menghitung PPh Pasal 21 Bagi Karyawan Tetap

Sesuai dengan Undang-undang No. 17 tahun 2000 tentang Pajak Pengahasilan, Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto dikurangi dengan biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Keputusan Menteri Keuangan, iuran pensiun, dan Penghasilan Tidak Kena Pajak.

Penyesuaian besarnya Penghasilan Tidak Kena Pajak ditetapkan berdasarkan Peraturan Menteri Keuangan No. 137/PMK.03/2005 dengan mempertimbangkan perkembangan ekonomi dan moneter serta perkembangan harga kebutuhan pokok setiap tahunnya.

1. Besarnya penghasilan neto bagi pegawai tetap ditentukan berdasarkan penghasilan bruto dikurang dengan :

a) Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan sebesar 5% (lima persen) dari penghasilan bruto, dengan jumlah maksimum yang diperkenankan sejumlah Rp 1.296.000,00 (satu juta dua ratus Sembilan puluh enam ribu rupiah) setahun atau Rp 108.000,00 (seratus delapan ribu rupiah) sebulan;

2. Besarnya penghasilan neto bagi penerima pensiun ditentukan berdasarkan penghasilan bruto yang berupa uang pensiun dikurangi dengan biaya pensiun, yaitu biaya untuk mendapatkan, menagih, dan memelihara uang pensiun sebesar 5% (lima persen) dari penghasilan bruto berupa uang pensiun dengan jumlah maksimum yang diperkenankan sejumlah Rp 432.000,00 (empat ratus tiga puluh dua ribu rupiah) setahun atau Rp 36.000,00 (tiga puluh enam ribu rupiah) sebulan.

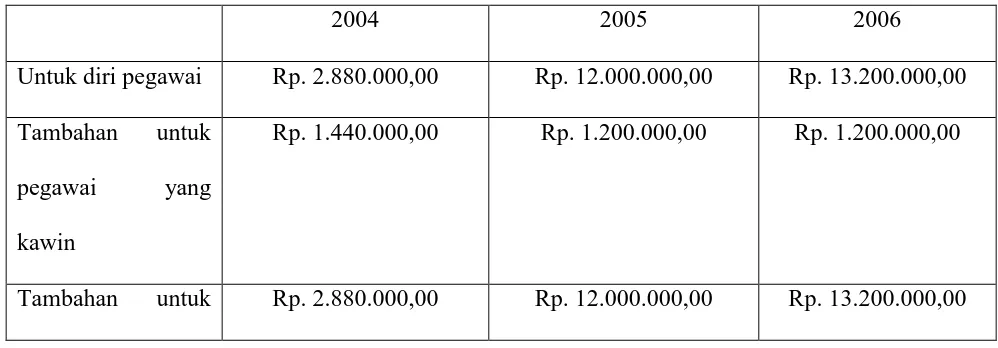

3. Besarnya Penghasilan Kena Pajak dari seorang pegawai dihitung berdasarkan penghasilan netonya dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP). Pengurang untuk Penghasilan Tidak Kena Pajak telah mengalami beberapa kali perubahan dari PTKP 2004, PTKP 2005, PTKP 2006. Penyesuaian besarnya PTKP ditetapkan dengan dengan Keputusan Menteri Keuangan yang berwenang mengubah besarnya PTKP dengan mempertimbangkan perkembangan ekonomi dan moneter serta perkembangan harga kebutuhan pokok setiap tahunnya.

Berikut Perubahan pada PTKP dapat dilihat pada Tabel 1 berikut :

Tabel 1

Perubahan Penghasilan Tidak Kena Pajak

2004 2005 2006

Untuk diri pegawai Rp. 2.880.000,00 Rp. 12.000.000,00 Rp. 13.200.000,00 Tambahan untuk

pegawai yang kawin

Rp. 1.440.000,00 Rp. 1.200.000,00 Rp. 1.200.000,00

seorang istri yang penghasilannya di gabung dengan penghasilan suami Tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus, serta anak angkat yang menjadi

tanggungan

sepenuhnya, paling banyak 3 (tiga) orang.

Rp. 1.440.000,00 Rp. 1.200.000,00 Rp. 1.200.000,00

4. Dalam hal karyawati kawin, PTKP yang dikurangkan adalah harta untuk dirinya sendiri. Dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri ditambah dengan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

5. Bagi karyawati yang menunjukkan keterangan tertulis dari Pemerintah Daerah setempat (serendah-rendahnya kecamatan) bahwa suaminya tidak menerima atau memperoleh penghasilan, diberikan tambahan PTKP sejumlah Rp 1.200.000,00 (satu juta dua ratus ribu rupiah) setahun atau Rp 100.000,00 (seratus ribu rupuah) sebulan dan ditambahkan PTKP untuk keluarganya.

6. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun takwim. Adapun bagi pegawai yang baru datang dan menetap di Indonesia dalam bagian tahun takwim, besarnya PTKP tersebut dihitung berdasarkan keadaan pada awal bulan dari bagian tahun takwim yang bersangkutan.

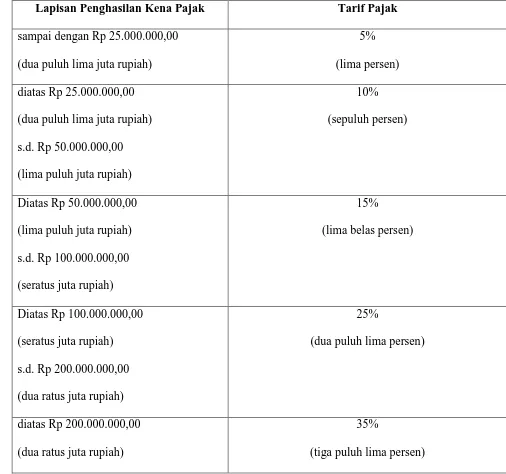

F. Tarif Pajak Penghasilan

Dalam pemungutan pajak, tarif merupakan titik tolak untuk menetapkan beban pajak, selain pembagian Penghasilan Kena Pajak (PKP) dalam lapisan Penghasilan Kena Pajak.

Tabel 2

Tarif Wajib Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp 25.000.000,00 (dua puluh lima juta rupiah)

5% (lima persen) diatas Rp 25.000.000,00

G. Cara Perhitungan Pajak Penghasilan Pasal 21

Cara perhitungan Pajak Penghasilan Pasal 21 atas penghasilan teratur bagi pegawai tetap berdasarkan Peraturan Direktur Jenderal Pajak No. 15/PJ/2006 Tanggal 23 Februari 2006, yakni :

1. a) Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

b) Untuk perusahaan yang masuk program Jamsostek, premi Jaminan Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK) dan premi Jaminan Pemeliharaan Kecelakaan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai. c) Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi

penghasilan bruto sebulan dengan biaya jabatan; iuran pensiun, iuran Jaminan Hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau kepada Badan Penyelenggara Program Jamsostek

b) Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember dan menambahkan hasilnya dengan penghasilan neto yang diperoleh dalam masa-masa sebelumnya dalam tahun yang sama diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 (Form 1721 A1), jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain.

c) Selanjutnya dihitung Penghasilan Kena Pajak sebagi dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf a) atau b) diatas, dikurangi dengan PTKP. d) Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan

Kena Pajak sebagaimana dimaksud pada huruf c), selanjutnya dihitung PPh Pasal 21 sebulan. Yang harus dipotong dan atau disetor ke kas negara, yaitu sebesar :

Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a)

dibagi dengan 12 atau

Jumlah PPh Pasal 21 setahun dikurangi dengan PPh yang terutang dan telah

3. a) Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas masa gaji sebulan, maka untuk penghitungan PPh Pasal 21, jumlah penghasilan tersebut terlebih dahulu dijadikan penghasilan bulanan dengan mempergunakan faktor perkalian sebagai berikut :

gaji untuk masa seminggu dikalikan dengan 4; gaji untuk masa sehari dikalikan dngan 26.

b) Selanjutnya dilakukan penghitungan PPh Pasal 21 sebulan dengan cara seperti dalam angka 2 diatas.

c) PPh Pasal 21 atas penghasilan seminggu dihitung berdasarkan PPh Pasal 21 sebulan dalam huruf b) dibagi 4, sedangkan PPh Pasal 21 atas penghasilan sebari dihitung berdasarkan PPh Pasal 21 sebulan dalam huruf b) dibagi 26.

4. Jika kepada pegawai di samping dibayar gaji bulanan juga dibayar kenaikan gaji yang berlaku surut (rapel), misalnya untuk 5 (lima) bulan, maka penghitungan PPh Pasal 21 atas rapel tersebut adalah sebagai berikut :

a) Rapel dibagi dengan banyaknya bulan perolehan rapel tersebut (dalam hal ini 5 bulan);

b) Hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan sebelum adanya kenaikan gaji, yang sudah dikenakan pemotongan PPh Pasal 21;

c) PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan, dihitung kembali atas dasar gaji baru setelah ada kenaikan;

5. Apabila kepada pegawai disamping dibayar gaji yang didasarkan masa gaji kurang dari satu bulan juga dibayar gaji lain mengenai masa yang lebih lama dari satu bulan (rapel) seperti tersebut dalam angka 4. maka cara penghitungan PPh Pasal 21-nya adalah sesuai dengan yang telah ditetapkan dalam angka 4 dengan memperhatikan ketentuan dalam angka 3.

Contoh Perhitungan PPh Pasal 21 Terhadap Penghasilan Pegawai Tetap

Tn. Ali pegawai pada perusahaan PT. X, menikah tanpa anak, memperoleh gaji sebulan Rp 2.000.000,00. PT. X mengikuti program Jamsostek, premi Jaminan Kecelakan Kerja dan Premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing Rp 10.000,00 dan Rp 6.000,00. PT. X menanggung iuran Jaminan Hari Tua setiap bulan sebesar Rp 74.000,00 sedangkan Tn. Ali membayar iuran Jaminan Hari Tua sebesar Rp 40.000,00. Disamping itu PT. X juga mengikuti program pensiun untuk pegawainya. PT. X membayar iuran pensiun untuk Tn. Ali ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan Rp 70.000,00, sedangkan Tn. Ali membayar iuran pensiun sebesar Rp 50.000,00.

Penghitungan PPh Pasal 21 :

Gaji sebulan Rp 2.000.000,00

Premi Jaminan Kecelakaan Kerja Rp 10.000,00

Premi Jaminan Kematian Rp 6.000,00

Penghasilan bruto Rp 2.016.000,00

5% x Rp 2.016.000,00 Rp 100.800,00 2. Iuran pensiun Rp 50.000,00 3. Iuran Jaminan Hari Tua Rp 40.000,00

Rp 190.800,00

Pengahsilan neto sebulan Rp 1.825.200,00

Penghasilan neto setahun 12 x Rp 1.825.200,00 Rp 21.902.400,00 PTKP

Untuk WP sendiri Rp 13.200.000,00 Tambahan WP kawin Rp 1.200.000,00

Rp 14.400.000,00

Penghasilan Kena Pajak setahun Rp 7.502.400,00

Pembulatan Rp 7.502.000,00

PPh Pasal 21 terutang

5% x Rp 7.502.000,00 = Rp 375.100,00 PPh Pasal 21 sebulan

Rp 375.100,00 : 12 = Rp 31.258,00

Contoh Perhitungan PPh Pasal 21 Terhadap Penghasilan Karyawati Kawin

Layla juga membayar iuran pensiun sebesar Rp 30.000,00 sebulan, disamping itu perusahaan membayarkan iuran Jaminan Hari Tua karyawannya setiap bulan sebesar Rp 111.000,00, sedangkan Layla membayar iuran Jaminan Hari Tua setiap bulan sebesar Rp 60.000,00.

Berdasarkan surat keterangan Pemda tempat Layla bertempat tinggal diketahui bahwa suami Layla tidak mempunyai penghasilan apapun. Premi Jaminan Kecelakaan Kerja dan Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar Rp 30.000,00 dan Rp 9.000,00.

Perhitungan PPh Pasal 21 :

Gaji sebulan Rp 3.000.000,00

Premi Jaminan Kecelakaan Kerja Rp 30..000,00

Premi Jaminan Kematian Rp 9.000,00

Penghasilan bruto sebulan Rp 3.039.000,00

Pengurangan 1. Biaya jabatan

5% x Rp 3.039.000,00 Rp 151.950,00 Maksimum diperkenankan Rp 108.000,00 2. Iuran Pensiun Rp 30.000,00 3. Iuran Jaminan Hari Tua Rp 60.000,00

Rp 198.000,00

Penghasilan neto sebulan Rp 2.841.000,00

12 x Rp 2.841.000,00 = Rp 34.092.000,00 PTKP

Untuk WP sendiri Rp 13.200.000,00 Tambahan karena menikah Rp 1.200.000,00

Rp 14.400.000,00

Penghasilan Kena Pajak adalah Rp 19.692.000,00

PPh Pasal 21 setahun

5% x Rp 19.692.000,00 = Rp 984.600,00 PPh Pasal 21 sebulan

Rp 984.600,00 : 12 = Rp 82.050,00 Catatan :

BAB IV

ANALISA DAN EVALUASI

A. Tata Cara Pemotongan dan Pelaporan PPh Pasal 21 atas Gaji Karyawan Tetap pada PT. Indonesia Asahan Aluminium

Adapun tata cara dalam pemotongan dan pelaporan PPh Pasal 21 atas gaji karyawan tetap yang dilakukan oleh PT. Inalum adalah bedasarkan pada ketentuan peraturan perundang-undangan yang berlaku diantaranya :

1) Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang No. 17 Tahun 2000.

2) Peraturan Pemerintah No. 149 Tahun 2000 tentang Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan Berupa Uang Pesangon, Uang Tebusan, Pensiun, dan Tunjangan Hari Tua. 3) Peraturan Pemerintah No. 14 Tahun 1993 tentang Penyelenggaraan Program Jaminan Sosial

Tenaga Kerja.

4) Keputusan Menteri Keuangan No. 541/KMK.04/2000 tanggal 22 Desember 2000 tentang penentuan tanggal jatuh tempo pembayaran dan penyetoran pajak, tempat pembayaran pajak, tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara pemberian angsuran pajak.

6) Keputusan Direktorat Jenderal Pajak No. KEP-545/PJ/2000 tanggal 29 Desember 2000 tentang petunjuk pelaksanaan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 dan 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

B. Objek dan Subjek PPh Pasal 21 pada PT. Indonesia Asahan Aluminium 1) Objek Pajak Penghasilan Pasal 21

Objek Pajak Penghasilan Pasal 21 pada PT. Inalum adalah penghasilan yang diterima atau diperoleh baik penghasilan yang diterima secara teratur maupun penghasilan yang diterima atau diperoleh secara tidak teratur, misalnya bonus dan Tunjangan Hari Raya.

2) Subjek Pajak Penghasilan Pasal 21

Subjek Pajak Penghasilan Pasal 21 pada PT. Inalum adalah seluruh karyawan tetap pada PT. Inalum yang melakukan pekerjaan berdasarkan perjanjian, termasuk yang melakukan pekerjaan dan menerima atau memperoleh gaji dalam jumlah tertentu secara berkala dari PT. Inalum.

C. Tata Cara Perhitungan Pajak Penghasilan Pasal 21 atas Gaji Karyawan Tetap pada PT. Indonesia Asahan Aluminium

PT. Inalum adalah Perusahaan kelas dunia dalam bidang aluminium dan industri terkait yang menurut Undang-undang perpajakan diwajibkan memenuhi kewajiban perpajakannya dan dalam memenuhi kewajiban tersebut PT. Inalum melaksanakan administrasi perpajakannya dengan menghitung, menyetor dan melaporkan Pajak Penghasilannya.

Pasal 21 atas gaji karyawan tetapnya, PT. Inalum menggunakan system komputerisasi untuk kelengkapan administrasinya.

Selama PKLM ini penulis juga melakukan beberapa wawancara dengan salah satu karyawan PT. Inalum untuk memperoleh prosedur yang dilakukan dalam pemotongan gaji karyawan tetapnya. Dari wawancara tersebut, penulis menyimpulkan “karyawan yang dipotong PPh Pasal 21 adalah karyawan tetap yang menerima penghasilan berupa gaji, Tunjangan Hari Tua, bonus, tunjangan hari raya, dan tunjangan-tunjangan lainnya”.

Kemudian gaji pokok ditambah dengan tunjangan-tunjangan tersebut maka dapat diperoleh penghasilan bruto sebulan karyawan tetap PT. Inalum. Untuk kemudian dicari berupa penghasilan netonyasehingga dapat dicari berapa besar pajak penghasilannya. Yaitu jumlah penghasilan bruto dikurangi dengan biaya jabatan 5% dari penghasilan bruto sebulan dan iuran pensiun serta iuran tabungan hari tua (THT) jika ada yang dibayar sendiri oleh karyawan tetap yang bersangkutan maka didaptkan penghasilan neto sebulan.

Dari pengamatan yang penulis lakukan selama menjalani PKLM di PT. Inalum, penulis dapat menyimpulkan bahwa pemotongan dan pelaporan telah dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dimana PT. Inalum sebagai pemotong pajak melakukan pemotongan setiap bulannya terhadap gaji karyawan tetapnya. Tidak ada permasalahan yang harus dibahas secara detail, seperti kebanyakan studi kasus pemotongan PPh Pasal 21 belakangan ini, yaitu pada karyawati yang bekerja pada suatu perusahaan, terlihat bahwa karyawati tersebut menikah, tetapi suaminya tidak bekerja atau tidak berpenghasilan, disamping anak yang harus menjadi beban lainnya. Maka penghasilan tidak kena pajaknya tidak hanya dikenakan untuk dirinya sendiri, tetapi juga untuk status kawinnya, apabila karyawati tersebut telah memberi keterangan tertulis dari Pemerintah Daerah setempat yang menyatakan bahwa suaminya tidak mempunyai penghasilan. Hal ini dapat kita sesuai kan dengan Peraturan Menteri Keuangan No. 137/PMK.03/2005 tentang penyesuaian besarnya Penghasilan Tidak Kena Pajak, yakni: “ Dalam hal karyawati kawin, PTKP yang dikurangkan adalah harta untuk dirinya sendiri. Dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri ditambah dengan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya. Bagi karyawati yang menunjukkan keterangan tertulis dari Pemerintah Daerah setempat (serendah-rendahnya kecamatan) bahwa suaminya tidak menerima atau memperoleh penghasilan, diberikan tambahan PTKP sejumlah Rp 1.200.000,00 (satu juta dua ratus ribu rupiah) setahun atau Rp 100.000,00 (seratus ribu rupuah) sebulan dan ditambahkan PTKP untuk keluarganya”. Dalam penelitian yang penulis lakukan pada PT. Inalum, hal ini tidak terjadi.

Perhitungan Pajak Penghasilan Pasal 21 Karyawan Tetap PT. Inalum

Nama : Budi PTKP : K / 3 Jabatan : Operator Penghitungan PPh Pasal 21 :

Gaji sebulan Rp 3.379.000,00

Premi Jaminan Kecelakaan Kerja Rp 50.000,00

Penghasilan bruto Rp 3.429.000,00

Pengurangan : Biaya jabatan

5% x Rp 3.429.000,00 Rp 171.450,00 Maksimum diperkenankan Rp 108.000,00

Rp 108.000,00

Pengahsilan neto sebulan Rp 3.428.892,00

Penghasilan neto setahun 12 x Rp 3.428.892,00 Rp 41.146.704,00 PTKP

Untuk WP sendiri Rp 13.200.000,00 Tambahan WP kawin Rp 1.200.000,00 Tambahan 3 anak Rp 3.600.000,00

Penghasilan Kena Pajak setahun Rp 23.146.704,00 PPh Pasal 21 terutang

5% x Rp 23.146.704,00 = Rp 1.157.335,00 PPh Pasal 21 sebulan

Rp 1.157.335,00 : 12 = Rp 96.444,00

D. Tata Cara Penyetoran Pajak Penghasilan Pasal 21 atas Gaji Karyawan Tetap Pada PT. Indonesia Asahan Aluminium

Adapun tata cara yang dilakukan oleh PT. Inalum dalam menyetorkan PPh Pasal 21 atas penghasilan karyawan tetapnya adalah sebagai berikut :

1. Setelah seluruh PPh Pasal 21 dihitung dan dipotong setiap bulannya oleh PT. Inalum selanjutnya menyetorkan PPh Pasal 21 yang telah dipotong tersebut ke BNI 46 Kuala Tanjung yang telah ditunjuk sebagai tempat pembayaran dan penyetoran pajak.

2. Batas waktu pembayaran dan penyetoran PPh Pasal 21 yang telah dipotong oleh PT. Inalum adalah :

Untuk pembayaran Masa PPh Pasal 21 paling lambat tanggal 10 bulan berikutnya

setelah masa pajak berakhir.

Pembayaran kekurangan pajak yang terutang berdasarkan SPT Tahunan PPh Pasal 21

3. Sarana yang digunakan dalam pembayaran dalam penyetoran PPh Pasal 21 yang terutang adalah dengan menggunakan SSP (surat setoran pajak). Dimana SSP harus diisi dengan jumlah seluruh PPh Pasal 21 yang terutang atau yang akan disetor.

4. SSP yang digunakan terdiri dari 5 rangkap yang antara lain : a) Lembar 1 untuk PT. Inalum

b) Lembar 2 untuk Kantor Pelayanan Pajak (KPP) c) Lembar 3 untuk dilaporkan PT. Inalum ke KPP

d) Lembar 4 untuk BNI 46 sebagai tempat penyetoran PPh Pasal 21 e) Lembar 5 untuk arsip Wajib Pajak atau pihak lain.

E. Tata Cara Pelaporan PPh Pasal 21 atas Gaji Karyawan Tetap Pada PT. Indonesia Asahan Aluminium

Setelah PPh Pasal 21 dihitung dan disetor oleh PT. Inalum maka selanjutnya PT. Inalum melaporkan perhitungan dan pembayaran PPh Pasal 21 yang terutang tersebut menurut ketentuan Peraturan Perudang-undangan Perpajakan.

Adapun tata cara yang harus dilakukan oleh PT. Inalum dalam melaporkan perhitungan dan pembayaran PPh Pasal 21adalah sebagai berikut :

1) PT. Inalum dalam melakukan pelaporan pajaknya adalah dengan menggunakan SPT (surat pemberitahuan), yang harus diambil sendiri pada Kantor Pelayanan Pajak setempat dimana PT. Inalum terdaftar pada Kantor Pelayanan Pajak Kisaran.

a. SPT Masa PPh Pasal 21, adalah surat yang oleh PT. Inalum digunakan untuk melaporkan perhitungan dan atau pembayaran pajak yang terutang dalam suatu masa pajak.

b. SPT Tahunan PPh Pasal 21, adalah surat yang oleh PT. Inalum digunakan untuk melaporkan pehitungan dan pembayaran pajak yang terutang dalam suatu tahun pajak yakni Formulir 1721.

3) SPT diisi sesuai dengan perhitungan dan pembayaran yang dilakukan oleh PT. Inalum dalam suatu masa pajak atau tahun pajak yang bersangkutan.

4) SPT diserahkan atau dilaporkan oleh PT. Inalum selambat-lambatnya untuk SPT Masa PPh Pasal 21 tanggal 20 bulan berikutnya setelah masa pajak berakhir dan untuk SPT Tahunan PPh Pasal 21 selambat-lambatnya 3 bulan setelah berakhirnya tahun pajak ke KPP Kisaran.

5) Bukti-bukti yang harus dilampirkan oleh PT. Inalum pada SPT PPh Pasal 21 adalah : a. Daftar gaji karyawan tetap PT. Inalum