PROSEDUR VERIFIKASI PADA PEMBAYARAN PIHAK KETIGA PADA PT.PLN (PERSERO) P3B JAWA BALI

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang SI Program Studi Mnajamen

Oleh :

NAMA : Visi Selvina

NIM : 21210052

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan Kerja Praktek ... 2

1.3 Kegunaan Kerja Praktek ... 3

1.4 Lokasi Dan Waktu Kerja Praktek ... 4

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Singkat Perusahaan PT. PLN (PERSERO) ... 5

2.2. Struktur Organisasi PT. PLN (PERSERO) ... 8

2.3. Visi dan Misi PT. PLN (PERSERO) ... 9

2.4. Deskripsi Jabatan PT. PLN (PERSERO) ... 10

2.5. Aspek Kegiatan Perusahaan PT. PLN (PERSERO)... 11

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 14

3.2 Teknis Pelaksanaan Kerja Praktek ... 14

vi

3.3.1 Pihak-Pihak Yang Berperan Dalam Pembuatan Verifikasi

Pada Pihak Ketiga ... 15

3.3.1.1 VENDOR (PENAGIH) ... 15

3.3.1.2 Kantor App Bandung (LOGUM) ... 16

3.3.1.3 Anggaran Dan Akuntansi ... 16

3.3.1.4 P3B JAWA BALI ... 16

3.3.1.5 Proses Tansfer ... 17

3.3.2 Proses Pembuatan Verifikasi Pada Pembayaran Pihak Ketiga .. 17

3.3.3 Pasal – Pasal Yang Ada Di Dalam Verifikasi Pada Pembayaran Pihak Ketiga ... 18

3.3.3.1 PPH PASAL 4 ... 18

3.3.3.2 PPH PASAL 22 ... 21

3.3.3.3 PPH PASAL 23 ... 22

3.3.4 Kendala Dan Hambatan Pembuatan Verifikasi Pada Pembayaran Pihak Ketiga ... 28

3.3.5 Solusi Dalam Kendala Atau Hambatan Pada Saat Pembuatan Verifikasi Pada Pembayaran Pihak Ketiga ... 29

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 30

4.2 Saran ... 31

32

Jenis kelamin : Perempuan

Stasus : Belum menikah Tinggi Badan :162 cm

Berat Badan : 50 kg

Email / facebook : vsselvina@gmail.com Pin BB : 2AF9A939

Kemampuan Microsoft Word

Sotware Microsoft Excel

Pengalaman SPG Event Cadbury Bandung

Kegiatan SPG Event XL Bandung

SPG Regular Extra Joss Bandung

SPG Event Djarum Bandung SPG Event oreo Bandung

Usher Mitshubisi Bandung

SPG Event Pokka Bandung

Pendidkan 2010 – selesai Universitas Komputer Indonesia Bandung 2007 – 2010 SMK Negeri 3 Bandung

2004 – 2007 SMP Darul Hikam Bandung

1998 – 2004 Sekolah Dasar Yayasan Beribu Bandung 1996 – 1998 TK Al-gifari Bandung

Saya menyatakan bahwa daftar riwayat hidup yang saya buat adalah benar. Bandung, Januari 2014

ii

Puji dan Syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan kegiatan Penulisan Laporan Praktek Kerja Lapangan. Tak lupa shalawat dan salam kepada junjungan kita Rassulullah, Nabi Besar Muhamad SAW serta para sahabat dan seluruh pengikutnya semoga rahmat dan hidayah selalu dilimpahkan padanya.

Dalam melaksanakan Praktek Kerja Lapangan ini tidak sedikit penulis menghadapi kesulitan serta hambatan baik teknis maupun non teknis, namun atas izin Allah SWT , juga berkat usaha, doa, semangat, bantuan, bimbingan serta dukungan yang penulis terima baik secara langsung dari berbagai pihak, akhirnya penulis dapat menyelesaikan Laporan Praktek Kerja Lapangan ini.

Penulisan Laporan Praktek Kerja Lapangan ini tidak lepas dari dukungan pihak keluarga, untuk itu penulis mengucapkan terimakasih kepada Bapak dan Ibu tercinta yang telah merawat dengan penuh kasih sayang dari lahir hingga sekarang, serta semua Saudaraku yang telah yang telah memberikan dukungan moril, materi serta kasih sayangnya. Tak lupa pada kesempatan ini penulis mengucapkan rasa terimakasih yang tak terhingga kepada :

iii

2. Ibu Dekan Prof Dr.Hj. Dwi Kartini, SE.,Spec.Lic. Selaku Dekan Fakultas Ekonomi Unikom, yang telah memberikan perijinan untuk melakukan Praktek Kerja Lapangan.

3. Ibu Dr. Raeni Dwi Santy, SE., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia, yang telah banyak membantu baik saat penulis melakukan aktivitas perkuliahan maupun saat mengurus berbagai perjanjian yang cukup membantu kelancaran penulis dalam pengembangan pada Praktek Kerja Lapangan serta banyak memberikan bimbingan, arahan, dan masukan ketika mengajar dan selaku Dosen pembimbing pada penulisan Laporan Praktek Kerja Lapangan, terimakasih atas nasihat, bimbingan dan dorongan yang membuat penulis tetap semangat untuk menyelesaikan Penulisan ini. 4. Yth, Bapak/Ibu dosen Program Studi Manajemen yang telah

memberikan ilmu pengertahuannya kepada penulis dari awal sampai akhir perkuliahan.

5. Seluruh Staf Divisi PT.PLN (PERSERO) P3B Jawa Bali yang telah banyak memberikan ilmu, pengalaman, bimbingan, dan kerjasamanya selama mengikuti Praktek Kerja Lapangan.

6. Seluruh pihak yang telah memberikan bantuan serta saran-sarannya kepada penulis untuk menyelesaikan Praktek Kerja Lapangan ini.

iv

kesempurnaan penulisan Laporan ini, Penulis senantiasa menanti kritik dan sarannya dari semua pihak dalam penyusunan Laporan Praktek Kerja Lapangan ini. Akhirnya kata penulis berharap semoga Laporan Praktek Kerja Lapangan ini dapat bermanfaat bagi kita semua, terimakasih.

Bandung, Januari 2014 Penulis

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi sangat penting dalam menunjang pembangunan nasional. Salah satu diantaranya ialah kebijakan pemerintah untuk mendukung perusahaan-perusahaan yang bergerak dalam bidang pelayanan masyarakat diantaranya. Perusahaan Listrik Negara sebagai pusat pelayanan Listrik

Sebagai satu – satunya perusahaan yang memasok listrik ke berbagai daerah di Indonesia, PT. Perusahaan Listrik Negara (PLN) harus mampu tanggap terhadap setiap kebutuhan masyarakat akan listrik. Ketersediaan fasilitas pelayanan publik yang baik menjadi hal penting untuk meningkatkan kepercayaan pelanggan terhadap kinerja PT. PLN. Pada akhirnya diharapkan akan mampu meningkatkan kesadaran pelanggan terhadap kewajibannya kepada PT. PLN. Berbagai bentuk pelayanan terhadap pelanggan diusahakan PT.PLN termasuk pelayanan gangguan yang menampung keluhan – keluhan pelanggan yang mempunyai masalah terhadap kebutuhan akan listrik yang tidak terpenuhi oleh PT. PLN.

beberapa aspek, yaitu kinerja utama, SDM, proses bisnis internal dan aspek pengurang.

Realisasi kinerja APP Bandung tahun 2012 menunjukan adanya gap yang sangat tinggi untuk menuju kinerja yang excellance. Hal ini disebabkan oleh jumlah gangguan transmisi yang tinggi yang didominasi oleh gangguan oleh alam, benang kawat layangan, gangguan trafo oleh alat dan performansi auto reclose yang belum optimal serta kerusakan peralatan utama. Gangguan tersebut menyebabkan target TLOF, TROF dan energy not served tidak tercapai.

Dengan adanya sarana-sarana yang telah dijelaskan diatas, PT.PLN (PERSERO) adakan saran pada penagihan atau verifikasi pembayaran. Verifikasi yang ada di PT.PLN (PERSERO) pada bagian administrasi dan umum bermacam-macam, salah satunya adalah verifikasi pembayaran pada pihak ketiga.

Dari uraian latar belakang diatas tersebut, penulis tertarik untuk mengetahui lebih dalam mengenai bagaimana verifikasi itu di proses yang akan dituangkan dalam laporan kerja praktek dengan judul : “PROSEDUR VERIFIKASI PEMBAYARAN PADA PIHAK KETIGA PADA PT.PLN (PERSERO) P3B JAWA BALI”

1.2Tujuan Kerja Praktek

Dalam melaksanakan Kerja Praktek di PT.PLN (PERSERO) P3B JAWA BALI terdapat beberapa tujuan, diantaranya adalah sebagai berikut:

3

2. Untuk mengetahui bagaimana proses verifikasi pembayaran pada pihak ketiga itu dibuat

3. Untuk mengetahui pasal-pasal apa saja yang ada dalam verifikasi pada pembayaran pihak ketiga

4. Untuk mengetahui kendala atau hambatan pada saat verifikasi pada pembayaran pihak ketiga itu dibuat

5. Untuk mengetahui solusi dari hambatan atau skendala pada saat verifikasi pada pembayaran pihak ketiga itu dibuat

1.3 Kegunaan Kerja Praktek

Hasil penelitian ini diharapkan dapat berguna bagi berbagai pihak dan dapat bermanfaat bagi penulis dan semua yang berkepentingan, Diantaranya : 1. Bagi penulis

Untuk menambah wawasan dan pengetahuan tentang laporan keuangan dalam hal meningkatkan penyusunan suatu laporan keuangan bagi penulis.

2. Bagi PT. PLN (Persero) Jasa dan Produksi Unit Bandung

Semoga dapat memberikan masukan tentang laporan keuangan terutama dalam bidang administrasi dan keuangan pada PT. PLN (Persero) Jasa dan Produksi Unit Produksi Bandung.

3. Bagi program studi manajemen

1.4 Lokasi Dan Waktu Kerja Praktek

5 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan PT. PLN (PERSERO)

Sejak masa penjajahan Belanda sampai awa tahun 1942, di Indonesia dikenal suatu perusahaan yang menyediakan pasokan tenaga listrik milik pemerintah daerah otonom (GEMENTE) atau gabungan keduanya.

Di Jawa Barat khususnya Bandung perusahaan pengelola serta penyedia tenaga listrik bagi kepentingan umum itu adalah Bandoengsche Electriciteit Maatchappij (BEM) yang berdiri tahun 1905. Pada tanggal 1 Januari 1920 Perusahaan Perseroan Gemeenschappijk Electriciteit Bedrijf Voor Bandoeng (GEBO) menggantikan BEM, penggantian ini dikukuhkan dengan akte pendirian Notaris Mr. Andrian Hendrik Va Ophuisen No. 2013 tanggal 31 Desember 1919.

Pada masa pendudukan Jepang antara tahun 1942-1945 pendistribusian tenaga listrik dilaksanakan oleh Djawa Denki Djigjo Shan Bandoeng Shi Sha, dengan wilayah kerja seluruh pulau jawa.

Setelah proklamasi Kemerdekaan Republik Indonesia mengalami periode perjuangan fisik sampai tibanya saat pengalihan kedaulatan RI dari Pemerintah Belanda dengan penetapan Pemerintah No. 01 tahun 1945 tertanggal 27 Oktober 1945 dibentuklah Jawatan Listrik dan Gas dibawah Departemen Pekerjaan Umum dan Tenaga Listrik.

tanggal 16 April 2001 dibentuklah PT. PLN (Persero) P3B Jawa Bali Region Jawa Barat.

Region Jawa Barat (RJBR) dibentuk dari gabungan 1 (satu) Unti Pengatur Beban (UPB) dan 5 (lima) Sektor yaitu: Sektor Priangan, Sektor Cirebon, Sektor TET, sebagian Sektor Pulo Gadung dan sebagian kecil Sektor Bogor.

Region Jawa Barat memiliki 7 (tujuh) Unit Pelanan Transmisi (UPT) dan 2 (dua) Unit Jasa Teknik (UJT) yaitu:

a.UPT

1. UPT Bandung Barat 2. UPT Bandung Timur 3. UPT Cirebon

4. UPT Karawang 5. UPT Purwakarta 6. UPT Garut 7. UPT Bekasi b. UJT

1. UJT Bandung 2. UJT Cirebon

7

Direksi PT PLN (Persero) meninbang bahwa dalam rangka meningkatkan kinerja dan efektifitas pemeliharaan bidang penyaluran pada PT PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali, maka dipandang perlu untuk melakukan penataan organisasi Unit Pelaksana pada PT PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali; maka perlu membentuk Organisasi PT PLN (Persero) Area Pelaksana Pemeliharaan Bandung yang merupakan penataan organisasi Unit Pelayanan Transmisi Bandung Barat, Unit Pelayanan Transmisi Bandung Timur, dan Unit Pelayanan Transmisi Purwakarta. Fungsi Dan Tugas Pokok Area Pelaksana Pemeliharaan Bandung;

Melaksanakan pengelolaan asset Transmisi, pengendalian investasi system transmisi dan logistic.

Melaksanakan pemeliharaan instalasi penyaluran tenaga listrik di wilayah kerjanya yang meliputi fungsi pemeliharaan proteksi, meter dan SCADATEL, dan keselamatan ketenagalistrikan untuk mencapai target kinerja

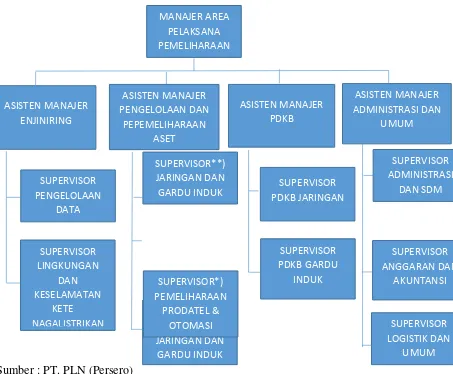

2.2. Struktur Organisasi PT. PLN (PERSERO)

Struktur organisasi adalah suatu gambar yang menggambarkan tipe organisasi, perdepartemenan organisasi kedudukan dan jenis wewenang pejabat, bidang dan hubungan pekerjaan garis perintah dan tanggung jawab, rentang kendali dan system pimpinan organisasi

Berikut ini merupakan struktur organisasi pada PT.PLN (PERSERO) P3B Jawa Bali

Sumber : PT. PLN (Persero)

Gambar 2.1

Formasi Jabatan Di Unit Pelaksanaan Area Pelaksana Pemeliharaan (APP) PT PLN (PERSERO) P3B JAWA BALI

9

2.3. Visi dan Misi PT. PLN (PERSERO)

VISI PT PLN (PERSERO) P3B JAWA BALI

DIAKUI SEBAGAI PENGELOLA TRANSMISI, OPERASI SISTEM DAN TRANSAKSI TENAGA LISTRIK DENGAN KUALITAS PELAYANAN SETARA KELAS DUNIA YANG MAMPU MEMENUHI HARAPAN STAKEHOLDERS, DAN MEMBERIKAN KONTRIBUSI DALAM PENINGKATAN KESEJAHTERAAN MASYARAKAT

MISI PT PLN (PERSERO) P3B JAWA BALI

1. MELAKUKAN PENGENDALIAN OPERASI DAN PEMELIHARAAN PENYALURAN TENAGA LISTRIK SEHINGGA DIPEROLEH SISTEM PENYALURAN YANG EFISIEN, ANDAL, BERKUALITAS TERPERCAYA DAN RAMAH LINGKUNGAN

2. MELAKUKAN PENGEMBANGAN SISTEM PENYALURAN YANG BERUPA SUB TRANSAKSI ATAU PERLUASAN GARDU INDUK, UNTUK MENUNJANG OPERASI

3. MELAKSANAKAN PENGEMBANGAN DAN PEMBERDAYAAN SUMBER DAYA MANUSIA (SDM) YANG KOMPETEN DAN PROFESIONAL.

2.4. Deskripsi Jabatan PT. PLN (PERSERO)

Bedasarkan hasil penelitian penulis terhadap organisasi PT.PLN (PERSERO) P3B Jawa Bali ini dipimpin oleh seorang MANAJER. Berikut uraian jabatan pada PT.PLN (PERSERO) P3B Jawa Bali adalah sebagai berikut :

1. Manajer

Bertanggung jawab atas penyelanggaraan fungsi pelayanan kepada pelanggan melalui pengembangan inovasi system pelayanan, peningkatan, pemasaran, pembacaan meter, pengelolaan APP, penagihan dan administrasi serta untuk pencapaian target kinerja perusahaan (termasuk penurunan piutang) dan kepuasan pelanggan. 2. Supervisor Pelayanan Pelanggan

Bertanggung jawab kepada pelanggan melalui pengembangan untuk meningkatkan pendapatan dan pencapaian target kinerja perusahaan dan kepuasan pelanggan.

3. Supervisor Pembaca Meter

Bertanggung jawab atas penyelenggaraan pembacaan meter dengan melaksanakan, mengendalikan kegiatan pembacaan meter serta membina petugas baca meter dengan saran akurasi hasil baca meter dan kebenaran fungsi APP termasuk keamanannya

4. Supervisor Dal, Pengelolaan dan Penagihan

11

piutang pelanggan menuju ke tingkat nol (0) rupiah dan nol (0) lembar.

5. Supervisor Dal, Administrasi dan Keuangan

Bertanggung jawab atas penyusunan anggaran, pengelolaan keuangan dan akuntansi,penyelenggaraan kesekretariatan dan rumah tangga kantor, pengelolaan SDM dan penyelenggaraan kegiatan kehumasan. 6. Supervisor Sambungan Pelanggan

Bertanggung jawab atas konstruksi, operasi dan pemeliharaan jaringan pelaksanaan P3B, plus dan penyambung.

2.5. Aspek Kegiatan Perusahaan PT. PLN (PERSERO)

Bidang usaha PT PLN (Persero) adalah untuk memberikan pelayanan jasa tenaga listrik kepada masyarakat dan meningkatkan perolehan atas laba. Berdasarkan Peraturan Pemerintah No. 17 tanggal 28 Mei 1990 pasal 5 ayat 1 dan 2 dijelaskan bahwa sifat usaha PT PLN (Persero) adalah menyediakan tenaga listrik untuk kepentingan umum dan sekaligus meningkatkan keuntungan berdasarkan prinsip akuntansi. Tujuan penyediaan tenaga listrik dalam jumlah memadai adalah :

1. Meningkatkan kesejahteraan dan kemakmuran rakyat secara adil dan merata serta mendeorong peningkatan kegiatan ekonomi.

2. Mengusahakan keuntungan agar dapat membiayai pengembangan penyediaan tenaga listrik untuk melayani kebutuhan masyarakat.

Sedangkan lapangan usaha PT PLN (Persero) berdasarkan peraturan pemerintah No. 17 tanggal 28 mei 1990 pasal 6 adalah sebagai berikut : “

Dengan mengindahkan prinsip ekonomi dan terjaminnya keselamatan kekayaan Negara, PT PLN (Persero) menyediakan tenaga listrik yang meliputi kegiatan pembangkitan, transmisi dan pembangunan tenaga listrik”. Dalam mengusahakan tenaga listrik, PT PLN (Persero)

mempunyai tiga sasaran yaitu :

1. Meningkatkan jumlah pelanggan. 2. Meningkatkan daya terpasang.

3. Meningkatkan jumlah Kwb (satuan tenaga listrik) kepada pelanggan.

Aktivitas kegiatan yang dilakukan oleh PT PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara dalam menjalankan operasional perusahaanya adalah :

1. Melayani kebutuhan masyarakat yaitu dalam bidang kelistrikan dengan menyediakan tenaga listrik bagi kepentingan umum, yaitu melakukan kegiatan pemasangan tenaga listrik atau penyambungan baru, penyambungan sementara, perubahan daya, pemutusan sementara dan bongkar rampung.

13

3. Melayani pembayaran rekening listrik di loket yang telah tersedia.

4. Melakukan kegiatan pengelolaan keuangan dan akuntansi. 5. Melakukan kegiatan pengeloaan administrasi kepegawaian. 6. Melakukan konstruksi, operasi dan pemeliharaan jaringan,

14 3.1Bidang Pelaksanaan Kerja Praktek

Pelaksanaan Kuliah Kerja Praktek yang dilaksanakan di PT. PLN (PERSERO) unit APP Bandung khususnya pada Bagian Keuangan dan Administrasi adalah untuk mengetahui Verifikasi Pembayaran Pihak Ketiga.

Verifikasi Pembayaran Pihak Ketiga merupakan surat tagihan untuk vendor atau pihak ketiga yang diterima dari Kantor APP Bandung yang di proses di Bagian Administrasi dan Keuangan untuk menentukan pajak yang ditanggungkan ke Vendor.

Vendor yang terdaftar di PT.PLN (PERSERO) sangat banyak, tidak hanya satu vendor dalam satu hari verifikasi yang diterima oleh bagian Administrasi dan Keuangan minimal 3 verifikasi.

Dari uraian di atas penulis tertarik untuk memfokuskan kuliah kerja praktek pada bagian Administrasi dan Keuangan, untuk mengetahui proses Verifikasi Pembayaran Pihak Ketiga PT.PLN (PERSERO) unit APP Bandung.

3.2Teknis Pelaksanaan Kerja Praktek

Dalam jangka waktu satu bulan mulai 15 Juni 2013 sampai dengan 15 Agustus 2013 penulis ditempatkan di Bagian Administrasi dan Keuangan.

15

1. Mengisi lembar Verifikasi dibantu oleh staf bagian keuangan.

2. Mencatat Verifikasi yang masuk ke Bagian Keuangan dan Administrasi.

3. Menyerahkan Verifikasi yang sudah diisi ke Asisten Manajer Administrasi dan Keuangan.

4. Mencatat Verifikasi yang akan dikirim ke P3B.

5. Memasukan Verifikasi ke kearsipan Administrasi dan Keuangan.

6. Membuat daftar Verifikasi yang sudah masuk ke Bagian Administrasi dan Keuangan.

3.3 Hasil Pelaksanaan Kerja Praktek

Kerja praktek yang dilakukan oleh penulis di PT.PLN (PERSERO) mendapatkan hasil, yaitu mengetahui Proses Verifikasi Pembayaran Pihak Ketiga. Hasilnya di jelaskan dibawah ini.

3.3.1 Pihak-Pihak Yang Berperan Dalam Pembuatan Verifikasi Pada

Pihak Ketiga

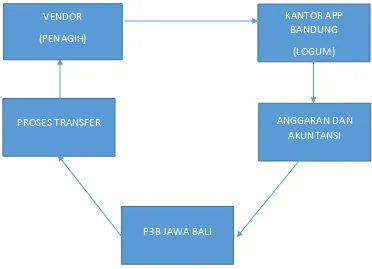

3.3.1.1 VENDOR (PENAGIH)

3.3.1.2 Kantor App Bandung (LOGUM)

Kantor APP Bandung bagian LOGUM adalah pihak pertama yang menerima surat tagihan dari Vendor untuk diproses dalam pembuatan surat dan verifikasi untuk dikirim ke bagian Administrasi dan Keuangan.

3.3.1.3 Anggaran Dan Akuntansi

Verifikasi yang dikirim dari Kantor APP Bandung diproses untuk dikirim ke bagian administari dan keuangan untuk menentukan pajak yang akan dikenakan dalam tagihan yang dikirim oleh vendor atau penagih beserta surat verifikasinya sesuai dengan nomer surat dari APP Bandung tersebut.

Setelah ditentukannya pajak uraian pekerjaan tersebut, verifikasi tersebut dikirim ke Asisten Manajer administrasi dan keuangan dengan tujuan untuk melaporkan verifikasi dan meminta persetujuan untuk dikirimkan ke P3B Jawa Bali.

Setelah mendapat persetujuan dari Asisten Manajer Anggaran Dan Akuntansi verifikasi tersebut dikirim kembali ke bagian administrasi dan keuangan untuk didata ke arsip administrasi dan keuangan lalu dikirim ke P3B Jawa Bali.

3.3.1.4 P3B JAWA BALI

17

dengan mentransfer tagihan yang sudah dicantumkan didalam verifikasi tersebut ke Vendor yang ada dalam verifikasi tersebut.

3.3.1.5 Proses Tansfer

Verifikasi yang dikirim dari P3B Jawa Bali di proses dengan melakukan pembayaran tagihan dengan cara mentaransfer tagihan yang sudah dicantumkan di verifikasi ke Vendor.

3.3.2 Proses Pembuatan Verifikasi Pada Pembayaran Pihak Ketiga

Sumber : PT.PLN (PERSERO) P3B JAWA BALI

Gambar 3.1

Proses Pembuatan

Verifikasi Pembayaran Pihak ketiga VENDOR

(PENAGIH)

KANTOR APP BANDUNG

(LOGUM)

ANGGARAN DAN AKUNTANSI

3.3.3 Pasal – Pasal Yang Ada Di Dalam Verifikasi Pada Pembayaran

Pihak Ketiga

Verifikasi yang dibuat oleh PT.PLN (PERSERO) P3B Jawa Bali pada pembayaran pihak ketiga memiliki 3 tipe, yaitu :

1. Verifikasi pembayaran untuk jasa kontruksi dengan pajak PPH Pasal 4 dan dikenakan tarif sebesar 2% untuk vendor yang mempunyai NPWP dan tarif sebesar 4% untuk vendor yang tidak mempunyai NPWP (NON NPWP).

2. Verifikasi pembayaran untuk barang matrial dengan pajak PPH Pasal 22 dan dikenakan tarif sebesar 1,5% untuk vendor yang mempunyai NPWP dan tarif sebesar 3% untuk vendor yang tidak mempunyai NPWP (NON NPWP).

3. Verifikasi pembayaran untuk jasa lainya dengan pajak PPH pasal 23 dan dikenakan tarif sebesar 2% untuk vendor yang mempunyai NPWP dan tarif sebesar 4% untuk vendor yang tidak mempunyai NPWP (NON NPWP).

3.3.3.1 PPH PASAL 4

Pajak penghasilan pasal 4 ayat (2) adalah pajak atas penghasilan sebagai berikut:

19

Penghasilan berupa hadiah undian:

Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan modal ventura.

Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan,dan

Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Pemotong PPh Pasal 4 ayat (2) - Koperasi

- Penyelenggara kegiatan - Otoritas bursa, dan - Bendaharawan

Penerima Penghasilan Yang Dipotong PPh Pasal 4 ayat (2) Penerima bunga deposit dan tabungan lainnya, bunga obligasi dan surat utang Negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota orang pribadi, Penerima hadiah undian:

- Penjual saham dan sekuritas lainnya, dan

-Lain-lain

Pemotongan PPh Pasal 4 ayat (2) adalah bersifat final:

- Karena bersifat final, maka pemotongan PPh pasal 4 ayat (2) tidak dapat dikreditkan,

- Omset terkait tansaksi yang dikenalkan PPh pasal 4 ayat (2) tidak dimasukkan dalam omset usaha, namun dimasukkan dalam omset penghasilan yang telah dipotong PPh Final.

Dasar Hukum : PP No. 51 Tahun 2008

a. Jasa Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi usaha kecil dengan tarif 2%. b. Jasa Pelaksanaan Konstruksi yang dilakukan oleh Penyedia

Jasa tidak memiliki kualifikasi usaha dengan tariff 4%. c. Jasa pelaksanaan konstruksi yang dilakukan oleh penyedia

jasa selain Penyedia Jasa sebagaimana dimaksud dalam huruf a dan huruf b dengan tarif 3%.

d. Jasa Perencanaan Konstruksi atau Pengawasan Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi usaha dengan tarif 4%.

21

3.3.3.2 PPH PASAL 22

Pajak penghasilan (PPh) Pasal 22 adalah PPh yang dipungut oleh :

Bendahara Pemerintah Pusat/Daerah, instansi atau lembaga pemerintah dan lembaga-lembaga Negara lainnya, berkenaan dengan pembayaran atas penyerahan barang;

Badan-badan tertentu, baik badan pemerintah maupun swasta berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di Bidang lain. Wajib Pajak Badan yang melakukan penjualan barang yang tergolong sangat mewah.

Pemungut dan Objek PPh Pasal 22

1. Bank Devisa dan Direktorat Jendral Bea dan Cukai (DJBC), atas impor barang

2. Direktorat Jendral Perbendaharaan (DJPb),

3. Bendahara Pemerintah Pusat/Daerah yang melakukan pembayaran, atas pembelian barang:

4. BUMN/BUMD yang melakukan pembelian barang dengan dana yang bersumber dari belanja Negara (APBN) dan atau belanja (APBD), kecuali badan-badan tersebut pada angka 4:

- Bank Indonesia (BI)

- PT.Telekomunikasi Indonesia (Telkom) - PT.Perusahaan Listrik Negara (PLN) - PT. Garuda Indonesia

- PT. Indosat

- PT. Krakatau Steel - Pertamina, dan

- Bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber baik dari APBN maupun dari non APBN.

Badan usaha yang bergerak dalam bidang industri semen, industry rokok, industry kertas, industry baja dan industry otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri,

Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas. Industry dan eksportir yang bergerak dalam sector perhutanan, perkebunan, pertanian, dan perikanan, yang ditunjukan oleh Direktur Jendral Pajak Badan yang melaksanakan penjualan barang yang tergolong sangat mewah.

3.3.3.3PPH PASAL 23

23

Pemotong dan Penerima Penghasilan yang Dipotong PPh Pasal 23. Pemotong PPh Pasal 23 adalah:

1. Badan pemerintah

2. Subjek Pajak badan dalam negeri 3. Penyelenggaraan kegiatan

4. Bentuk usaha tetap (BUT)

5. Perwakilan perusahaan luar negeri lainnya

Wajib pajak orang pribadi dalam negeri tertentu, yang ditunjukan oleh Direktur Jendral Pajak. Penerima penghasilan yang dipotong PPh pasal 23 adalah WNA dalam negeri dan Bentuk usaha tetap (BUT), tarif dan objek PPh Pasal 23 sebesar 15% dari jumlah bruto atas dividen, kecuali pembagian dividen kepada orang pribadi dikenakan final, bunga, dan royalty.

Hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21.

1. 2% dari jumlah bruto atas sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa tanah dan/atau bangunan.

2. 2% dari jumlah bruto atas imbalan jasa teknik, jasa manajemen, jasa konstruksi dan jasa konsultan.

3. 2% dari jumlah bruto atas imbalan jasa lainnya, yaitu : - Jasa penilai

- Jasa akuntansi, pembukuan, dan atestasi, laporan keuangan

- Jasa perancang

- Jasa pengeboran di bidang migas kecuali yang dilakukan oleh BUT

- Jasa penambagan dan jasa penunjang di bidang penambangan selain migas

- Jasa penunjang di bidang penerbangan dan Bandar udara

- Jasa penebangan hutan - Jasa pengolahan limbah - Jasa penyedia tenaga kerja - Jasa perantara dan/atau keagenan

- Jasa dibidang perdagangan surat-surat berharga, kecuali yang dilakukan KSEI dan KPEI

- Jasa custodian/ penyimpanan-/penitipan, kecuali yang dilakukan oleh KSEI

- Jasa pengisian suara (dubbing) dan/atau sulih suara - Jasa mixing film

- Jasa sehubungan dengan software, computer, termasuk perawatan, pemeliharaan dan perbaikan

25

dilakukan oleh wajib pajak yang ruang lingkupnya dibidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusahan konstruksi.

- Jasa maklon

- Jasa penyelidikan dan keamanan

- Jasa penyelenggara kegiatan atau event organizer - Jasa pengepakan

- Jasa penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasi

- Jasa pembasmian hama

- Jasa kebersihan atau cleaning service - Jasa catering atau tata boga

penyedia tenaga kerja kepada tenaga kerja yang melakukan pekerjaan, berdasarkan kontrak dengan penggunaan jasa.

Pembayaran atas pengadaan/ pembelian barang atau material (dibuktikan dengan faktur pembelian), pembayaran kepada pihak kedua (sebagai perantara) untuk selanjutnya dibayarkan kepada pihak ketiga (dibuktikan dengan faktur tagihan pihak ketiga disertai dengan perjanjian tertulis).

Pembayaran penggantian biaya (reimbursement) yaitu penggantian pembayaran sebesar jumlah yang nyata-nyat telah dibayarkan oleh pihak kedua kepada pihak ketiga (dibuktikan dengan yang telah dibayarkan kepada pihak ketiga).

Jumlah penghasilan yang dibayarkan sehubungan dengan jasa catering dalam hal penghasilan yang dibayarkan sehubungan dengan jasa, telah dikenakan pajak yang bersifat final. Penghitungan PPh pasal 23 terutang menggunakan jumlah bruto tidak termasuk PPN. Dikecualikan dari Pemotongan PPh Pasal 23 :

- Penghasilan yang dibayarkan atau terutang kepada bank - Sewa yang dibayar atau terutang sehubungan dengan sewa

guna usaha dengan hak opsi

27

yang didirikan dan bertempat kedudukan di Indonesia dengan syarat

- Dividen berasal dari cadangan laba yang ditahan

- Bagi perseroan terbatas, BUMN/BUMD, kepemilikan saham pada badan yang memberikan dividen paling rendah 25%(dua puluh lima persen) dari jumlah modal yang disetor - Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif

- SHU koperasi yang dibayarkan oleh koperasi jeoada anggotanya

- Penghasilan yang dibayarkan atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan.

Saat terutang. Penyetoran, dan pelaporan PPh pasal 23. PPh pasal 23 terutang pada akhir bulan dilakukannya pembayaran, disediakan untuk dibayar, atau telah jatuh tempo pembayarannya. Tergantung peristiwa yang terjadi terlebih dahulu.

pajak. SPT masa disampaikan ke kantor Pelayanan Pajak setempat, paling lambat 20 hari setelah masa Pajak berakhir.

Dalam hal jatuh tempo penyetoran atau batas akhir pelaporan PPh pasal 23 bertepatan dengan hari libur nasional, penyetoran atau pelaporan dapat dilakukan pada hari kerja berikutnya.

Bukti pemotongan PPh Pasal 23. Pemotong Pajak harus memberikan Bukti Pemotongan PPh Pasal 23 kepada wajib pajak orang pribadi atau badan yang telah dipotong PPh pasal 23.

3.3.4 Kendala Dan Hambatan Pembuatan Verifikasi Pada Pembayaran

Pihak Ketiga

1. Pada saat verifikasi itu dibuat , verifikasi tersebut di kirim ke asisten manajer keuangan untuk dimintai persetujuan agar tagihan tersebut bisa di kirim ke P3B Jawa Bali. Disinilah proses yang memakan waktu banyak karena surat dari vendor yang masuk ke APP Bandung cukup banyak.

29

3.3.5 Solusi Dalam Kendala Atau Hambatan Pada Saat Pembuatan

Verifikasi Pada Pembayaran Pihak Ketiga

1. Karena banyaknya verifikasi yang masuk ke PT.PLN (PERSERO) P3B Jawa Bali maka dibutuhkan ketelitian pada saat memerika dan dimintai persetujuan untuk dikirim ke P3B Jawa Bali agar tidak ada yang harus diperbaharui lagi sehingga bisa mempersingkat waktu. 2. Vendor adalah pihak yang meminta haknya pada PT.PLN

30 4.1. Kesimpulan

Berdasarkan hasil kerja praktek penulis pada tinjauan atas prestasi penilaian perstasi kerja PT.PLN (PERSERO) Bandung dengan menggunakan dasar-dasar teori yang telah ada sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Ditinjau dari pencapaian tujuan sudah mendapatkan hasil yaitu pihak-pihak yang berperan dalam pembuatan verifikasi yaitu : vendor (penagih), kantor APP Bandung, bagian keuanggan dan anggaran, dan kantor P3B Jawa Bali

2. Pada saat Kerja Praktek penulis sudah melihat secara langsung di prosesnya verifikasi PT.PLN (PERSERO) Bandung di Bagian Administrasi dan Keuangan.

3. Verifikasi pada pembayaran pihak ketiga didalamnya diberi potongan untuk ditentukannya tarif yang harus dibayar ke Vendor. Potongan tersebut ditentukan dari jenis uraian pekerjaan, jenis uraian tersebut apakah termasuk Pph pasal 23 dengan tarif 2% atau Pph pasal 4 ayt 2 dengan tarif 2% dan yang terakhir Pph pasal 22 dengan tariff 1,5%.

31

tugas untuk mengechek verifikasi yang ditagih oleh vendor dan harus di kirim ke P3B Jawa Bali untuk dilakukan pentransferan ke penagih (vendor). Disitulah hamabatan dalam pembuatan verifikasi pada pembayaran pihak ketiga.

5. Semua hamabatan pada saat proses verifikasi tersebut dibuat diselesaikan jika dari pihak vendor dan pihak ketiga ( PT.PLN ) lebih teliti dalam pembuatan dan pengecekannya.

4.2 Saran

Bedasarkan hasil Kerja Praktek di PT.PLN (PERSERO) Bandung, terdapat berbagai hal yang dapat disarankan sebagai bahan masukan bagi perusahaan untuk menyempurnakan proses verifikasi pada pihak ketiga.

1. Verifikasi yang dibuat tidak perlu ditunda-tunda untuk pengiriman ke P3B Jawa Bali karna akan menghambat pembayaran ke penagih (vendor). 2. Lebih teliti dalam pembuatan verifikasi agar berkas verifikasi bisa

langsung dikirim ke P3B Jawa Bali tanpa harus di kembalikan untuk perbaikan