35 4.1 Hasil Penelitian

Dalam melaksanakan penelitian yang dilakukan pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten bagian Staff Akuntansi, penulis memperoleh data dan informasi mengenai gambaran umum perusahaan khususnya pada bidang penghapusan piutang tak tertagih.

4.1.1 Sejarah Perusahaan

Awal kelistrikan di Bumi Parahyangan sudah ada semenjak Pemerintah Kolonial Belanda masih bercokol di tataran tanah Sunda. Di tahun 1905, di Bandung berdiri perusahaan yang mengelola penyediaan tenaga listrik bagi kepentingan publik. Nama perusahaan itu Bandungsche Electriciteit Maatschaapij (BEM).

Dalam perjalanannya, BEM pada tanggal 1 anuari 1920 berubah menjadi Perusahaan Perseroan menjadi Gemeenschapplijk Electriciteit Bedrif Voor Bandoeng (GEBEO) yang pendiriannya dikukuhkan melalui akte notaris Mr. Andrian Hendrik Van Ophuisen dengan Nomor: 213 pada tanggal 31 Desember 1949.

Kemudian tahun 1957 menjadi awal penguasaan pengelolaaan penyediaan tenaga listrik di seluruh tanah air yang ditangani langsung oleh Pemerintah Indonesia.27 Desember 1957, GEBEO diambil alih oleh Pemerintah Indonesia yang kemudian dikukuhkan lewat Peraturan Pemerintah No.86 Tahun 1958 j.o. Peraturan Pemerintah No.18 Tahun 1959.

Selanjutnya, di tahun 1961 melalui Peraturan Pemerintah No.67 dibentuk Badan Pimpinan Umum Perusahaan Listrik Negara (BPU PLN) sebagai wadah 15 kesatuan pimpinan PLN. Sejalan dengan itu, PLN Bandung pun berubah menjadi PLN Exploitasi XI sebagai kesatuan BPU-PLN di Jawa Barat, di luar DKI Jaya dan Tanggerang.

Pada tahun 1970-an dikeluarkan Peraturan Pemerintah No.18 Tahun 1972 tentang Perusahaan Umum Listrik Negara yang menyebutkan status PLN menjadi Perusahaan Umum Listrik Negara. Kemudian, berdasarkan Pengumuman PLN Exploitasi XI No. 0II/Sek/1975 tanggl 14 Juli 1975, PLN Exploitasi XI diubah namanya menjadi Perusahaan Umum Listrik Negara Distribusi Jawa Barat.

Memasuki era 1990-an, dengan adanya Peraturan Permerintah Republik Indonesia No. 23 Tahun 1994 pada tanggal 16 Juni 1994, Perusahaan Umum Listrik Negara Distribusi Jawa Barat diubah lagi menjadi Perusahaan Perseroan (Persero) dengan nama PT PLN (Persero) Distribusi Jawa Barat sejak tanggal 30 Juli 1994.

Distribusi Jawa Barat menjadi PT PLN (Persero) Unit Bisnis Distribusi Jawa Barat.

Pada akhirnya, dengan mengacu pada Keputusan Direksi PT PLN (Persero) No. 120.K/010/DOR/2002 tanggal 27 Agustus 2002,PT PLN (Persero) Unit Bisnis Distribusi Jawa Barat berubah lagi namanya menjadi PT PLN (Persero) Distribusi Jawa Barat dan Banten, dimana wilayah kerjanya meliputi Propinsi Jawa Barat dan Propinsi Banten, hinga saat ini. Sampai saat ini, kantor PLN DJBB masih menempati bangunan tua bernilai sejarah yang beralamat di Jalan Asia-Afrika No. 63 Bandung.

4.1.2 Visi dan Misi, Moto serta Logo PT. PLN (Persero)

Sebuah perusahaan/instansi tentu mempunyai cita-cita untuk menjadikan perusahaan/instansinya itu menjadi sukses dan mencapai suatu keberhasilan. Cita-cita tersebut direalisasikan dalam sebuah visi sebagai berikut :

“Diakui sebagai perusahaan kelas dunia yang tumbuh berkembang, unggul

dan terpercaya dengan bertumpu pada potensi insani”.

Dalam mencapai visi tersebut, ditetapkan misi PT PLN (Persero) Distribusi Jawa Barat dan Banten sebagai berikut :

1. Melakukan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham. 2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

Kemudian moto PT. PLN (Persero) Distribusi Jawa Barat dan Banten

adalah “Electricity For A Better Life” atau “Listrik Untuk Kehidupan Yang Lebih

Baik”.

Logo adalah salah satu identitas yang melekat pada tiap-tiap perusahaan. Berikut adalah logo PT. PLN (Persero) beserta penjelasannya :

Gambar 4.1. Logo PT PLN (Persero)

Bentuk, warna dan makna lambang Perusahaan resmi yang digunakan adalah sesuai yang tercantum pada Lampiran Surat Keputusan Direksi Perusahaan Umum Listrik Negara No. : 031/DIR/76 Tanggal : 1 Juni 1976, mengenai

Pembakuan Lambang Perusahaan Umum Listrik Negara.

Petir atau Kilat Melambangkan tenaga listrik yang terkandung di dalamnya sebagai produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun mengartikan kerja cepat dan tepat para insan PT PLN (Persero) dalam memberikan solusi terbaik bagi para pelanggannya. Warnanya yang merah melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju perusahaan beserta tiap insan perusahaan serta keberanian dalam menghadapi tantangan perkembangan jaman.

Tiga Gelombang Memiliki arti gaya rambat energi listrik yang dialirkan oteh tiga bidang usaha utama yang digeluti perusahaan yaitu pembangkitan, penyaluran dan distribusi yang seiring sejalan dengan kerja keras para insan PT PLN (Persero) guna memberikan layanan terbaik bagi pelanggannya. Diberi warna biru untuk menampilkan kesan konstan (sesuatu yang tetap) seperti halnya listrik yang tetap diperlukan dalam kehidupan manusia. Di samping itu biru juga melambangkan keandalan yang dimiliki insan-insan perusahaan dalam memberikan layanan terbaik bagi para pelanggannya.

4.1.3 Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi.

a. Deputi Manajer Akuntansi dibantu oleh Ahli Madya Akuntansi membawahi :

b. Supervisor Akuntansi Biaya 1. Juru Utama Akuntansi Biaya c. Supervisor Akuntansi Umum

1. Juru Utama Akuntansi Umum d. Supervisor AT, PDP, dan Material

1. Juru AT, PDP, dan Material

4.1.4 Deskripsi Tugas

Adapun deskripsi jabatan bagian akuntansi pada PT PLN (Persero) Distribusi Jawa Barat dan Banten adalah sebagai berikut :

1. Deputi Manajer Akuntansi

Tugasnya adalah melaksanakan kegiatan administrasi keuangan sesuai dengan kebijaksanaan pimpinan, mencakup bidang-bidang penyusunan anggaran yang menggunakan metodologi serta data yang akurat, pembelanjaan dan pengendalian keuangan, baik konstruksi maupun pengusahaan, tata usaha 30 langganan, termasuk sistem pelaporan dan akuntansi juga membuat laporan dalam bidangnya.

2. AM Akuntansi (Ahli Madya Akuntansi)

a. Menerima LP (Laporan Pemeliharaan) dan LK (Laporan Keuangan) dari cabang-cabang.

b. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan pendataan.

3. Supervisor Akuntansi Umum Tugasnya adalah :

1. Mengevaluasi dan verifikasi J-01 dan J-02.

2. Mengevaluasi dan verifikasi nota masuk dan nota keluar wilayah atau distribusi lain.

3. Mengevaluasi dan verifikasi hasil rekonsiliasi utang pajak, J-24, piutang pegawai, piutang rekening listrik, bank, dana pensiun, YPK. 4. Mengevaluasi dan verifikasi pembuatan LP KD bulanan, triwulan,

semester dan tahunan.

5. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan dan penandatanganan berita acara.

4. Supervisor Akuntansi Verifikasi Tugasnya adalah :

a. Menerima LHP Internal Auditor, Akuntan Publik dan SPI: 31

b. Diverifikasi dan memonitor serta menerima Surat Tanggapan Cabang atas LHP Internal Auditor, Akuntan Publik dan SPI untuk selanjutnya dilaporkan ke DMAK.

c. Menerima LP dan LK dari cabang-cabang :

1. Mendistribusikan LP dan LK cabang ke seluruh staf akuntansi untuk verifikasi.

d. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan dan penandatanganan berita acara.

e. Melaksanakan tugas lainnya sesuai perintah dari atasan. 5. Supervisor Akuntansi AT dan PDP

Tugasnya adalah :

a. Menerima laporan cabang-cabang untuk selanjutnya didistribusikan ke staf akuntansi AT dan PDP untuk diproses lebih lanjut.

b. Menerima hasil verifikasi dari staf akuntansi AT dan PDP mengenai daftar B, C, D, E, F, DPAT dan PMAT.

c. Meneliti usulan relokasi/penghapusan dari cabang (AE 1 + 1.1) diteruskan ke staf akuntansi AT dan PDP untuk dibuat dan diverifikasi usulan relokasinya (AE 2.2.1 dan AE 3.3.1)

d. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan dan penandatanganan berita acara. 32

e. Membuat laporan hasil inventarisasi.

f. Melaksanakan tugas lainnya sesuai perintah dari atasan. 6. Juru Utama Akuntansi Umum

a. Memonitor piutang rekening listrik ;

Mencocokan data akuntansi dengan data bagian niaga, cabang dengan GL Magic untuk selanjutnya digabung sebagai bahan menyusun LK UBD Jawa Barat.

c. Memonitor uang jaminan langganan.

d. Verifikasi LP dan LK cabang serta melaporkan hasil verifikasi kepada supervisor verifikasi.

e. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan dan penandatanganan berita acara.

f. Melaksanakan tugas lainnya sesuai perintah dari atasan. 7. Juru Utama Akuntansi AT dan PDP.

a. Membuat laporan aktiva tetap :

Diinput dan diverifikasi lalu diproses ke dalam aplikasi AT-DTE. b. Memonitor laporan daftar F :

Setelah dicocokan dengan LP, PMAT dan DPAT selanjutnya hasilnya untuk dilaporkan.

c. Verifikasi LP dan LK cabang serta melaporkan verifikasi ke supervisor verifikasi. 33

d. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan dan penandatanganan berita acara.

4.1.5 Aktivitas Perusahaan

PLN Distribusi tersebut adalah PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

PT. PLN (Persero) Distribusi Jawa Barat dan Banten memiliki wilayah kerja yang meliputi seluruh Jawa Barat dan Banten. Dalam menjalankan tugas dan kegiatannya, PT. PLN (Persero) Distribusi Jawa Barat dan Banten memiliki 13 cabang yang tersebar di seluruh Jawa Barat dan Banten, yakni 2 bengkel dan 1 unit pengaturan distribusi yang dibantu oleh 79 rayon/ranting, 11 sub ranting, 147 kantor jasa dibantu oleh 1.057 tempat pembayaran rekening.

Tujuan PT. PLN (Persero) Distribusi Jawa Barat dan Banten adalah mengusahakan pendistribusian tenaga listrik dalam jumlah dan pelayanan yang memadai untuk meningkatkan kesejahteraan masyarakat dan kemakmuran masyarakat secara adil dan merata serta mendorong peningkatan kegiatan ekonomi dengan pengusahaan keuntungan sehingga dapat membiayai pembangunan perindustrian tenaga listrik dan dapat melayani kebutuhan masyarakat serta menjadi perintis kegiatan-kegiatan perindustrian tenaga listrik yang belum dilaksanakan sektor swasta dan koperasi di masing-masing wilayah kerja.

Tugas pokok PT. PLN (Persero) Distribusi Jawa Barat dan Banten yakni melaksanakan perindustrian dan penjualan tenaga listrik serta pelayanan kepada pelanggan. Dalam melaksanakan tugas pokok tersebut PT. PLN (Persero) Distribusi Jawa Barat dan Banten mempunyai fungsi sebagai berikut :

1. Perencanaan dan pelaksanaan pembangunan sarana perindustrian tenaga listrik

3. Perencanaan dan pembinaan penjualan tenaga listrik dan pelayanan kepada pelanggan

4. Pengelolaan sumber daya manusia, administrasi dan keuangan 5. Pengawasan pelaksanaan industri

Aktivitas utama PT. PLN (Persero) Distribusi Jawa Barat dan Banten sesuai dengan Peraturan Pemerintah No. 23 Tahun 1994, tanggal 16 Juni 1994 adalah sebagai berikut :

1. Menyediakan tenaga listrik bagi kepentingan umum sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan 2. Mengusahakan penyediaan tenaga listrik dengan jumlah dan mutu

yang memadai

3. Meningkatkan kesejahteraan dan kemakmuran rakyat secara adil dan merata serta mendorong kegiatan ekonomi

4. Mengusahakan keuntungan agar dapat membiayai pengembangan tenaga listrik untuk melayani kebutuhan masyarakat

5. Merintis kegiatan-kegiatan usaha penyediaan tenaga listrik

6. Menyelenggarakan usaha-usaha lain yang menunjang penyediaan tenaga listrik sesuai dengan peraturan dan perundang-undangan yang berlaku.

Dalam menjalakan aktivitas dan kegiatannya PT. PLN (Persero) Distribusi Jawa Barat dan Banten mengemban misi berikut :

PT. PLN (Persero) sebagai badan usaha menjalankan kegiatan usahanya berdasarkan kaidah bisnis yang sehat untuk menjamin keberadaannya dan pengembangannya.

2. Fungsi Sosial

PT. PLN (Persero) sebagai pelaksana pembangunan melakukan kegiatan untuk meningkatkan taraf hidup rakyat sekalipun kegiatan tersebut tidak mendapatkan keuntungan.

4.1.6 Timbulnya piutang tak tertagih

Piutang PT.PLN (Persero) yang terdiri dari piutang pelanggan dan piutang lainnya jika tidak dilunasi oleh pennggung hutang pada saat jatuh tempo dalam jangka 1(satu) bulan sesuai dengan perjanjian dapat menimbulkan piutang macet dan merugikan PT.PLN (Persero). Oleh karena itu PT.PLN (Persero) akan melakukan pemindahan piutang pelanggan ke piutang tak tertagih. Piutang tak tertagih sendiri adalah piutang pelanggan yang tidak dilunasi oleh penanggung hutang karena sukar ditagih atau diragukan pembayarannya serta telah dilaksanakan pemutusan aliran listriknya.

4.1.7 Kebijakan-Kebijakan mengenai penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten

Dalam melaksanakan penghapusan piutang tak tertagih PT.PLN (Persero) Distribusi Jawa Barat dan Banten mengacu pada peraturan pemerintah Nomor : 003.K/8712/DIR/1997 tentang petunjuk pelaksanaan penghapusan piutang sebagaimana telah diubah dengan keputusan Direksi PT.PLN (Persero) Nomor : 041.K/8712/DIR/1998 dan ketentuan-ketentuan lain yang bertentangan dengan keputusan ini dinyatakan tidak berlaku lagi.

4.1.8 Prosedur penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten

PT.PLN (Persero) akan melaksanakan penghapusan piutangtak tertagih apabila piutang lancar yang sudah menjadi piutang tak tertagih dan sudah dibuatkan berita acara penelitian piutang tak tertagih dan Daftar Piutang tak tertagih

Didalam prosedur penghapusan piutang tak tertagih terdiri atas 3 prosedur yaitu :

1. Unit Pelaksana (UP) 2. Unit Pelaksana Induk (UPI) 3. PLN Kntor

4.2 Hasil Pembahasan

Dalam melaksanakan penelitian yang dilakukan pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten di Bagian Niaga, penulis memperoleh data dan informasi mengenai gambaran umum perusahaan khususnya pada bagian penghapusan piutang tak tertagih.

4.2.1 Bagaimana timbulnya piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten

Piutang tak tertagih timbul karena adanya tagihan terhadap pelanggan yang berkaitan dengan penjualan tenaga listrik yang tidak dilunasi selama 3 (tiga) bulan berturut-turut oleh penanggung hutang serta telah dilaksanakan pemutusan rampung aliran tenaga listrik yang didahului dengan pemutusan sementara, sumber piutang tak tertagih terdiri dari piutang pelanggan umum atau masyarakat, piutang pelanggan instansi pemerintah seperti DPR dan MPR, piutang pelanggan PEMDA seperti Pemkot Bandung dan piutang pelanggan BUMN seperti PT.KAI (Kereta Api Indonesia) dan BUMD seperti Bank Jabar.

a. Setiap bulan fungsi penagihan (FPN) pada fungsi TUL (FTUL) membuat DUPR/lampiran IA, IA, IB, IB, 1 dalam rangkap 5 (lima)

b. DUPR yang dibuat pada huruf a diatas setelah ditandatangani oleh pejabat yang ditunjuk diajukan ke Manager unit pelaksana untuk mendapatkan persetujuannya dengan melampiri :

1. Data tagihan listri bagi unit pelaksana yang sudah melaksanakan SIP3 2. Fisik rekening listrik (TUL III-03) bagi unit pelaksana yang belum

melaksanakan SIP3

4. Pelaksanaan pemutusan rampung (TUL-VI-03) 5. Perintah kerja pemutusan rampung (TUL I-09)

6. Berita acara pemasangan dan pembongkaran (TUL I-10) 7. Perubahan data pelanggan (TUL I-11)

8. Bukti retur barang (TUG 10/Kode 3)

9. Surat keterangan dari instansi yang berwenang bagi pelanggan yang mengalami musibah seperti antara lain Force Majeur, pengusutan akibat berlakunya ketentuan pemerintah.

c. DUPR setelah disetujui oleh Manager Unit Pelaksana (Manager AP/APJ/Cabang didistribusikan oleh FPN kepada :

-Lembar ke 1, 2 : Tim peneliti piutang

-Lembar ke 3 : Fungsi pengawasan kredit (FPK) -Lembar ke 4 : Akuntansi

-Lembar ke 5 : Arsip FPN

d. Berdasarkan DUPR tim peneliti piutang meneliti, memerika dan mengevaluasi kebenaran pelaksana pemutusan rampung atas pelanggan yang telah masuk DUPR dengan memeberikan identifikasi kondisi pelanggan sebagai berikut:

Kode A : Pelanggan yang aliran listriknya telah diputus rampung

Kode C : Pelanggan yang mengalami Force Majeur (kebakaran, bencana alam, dan lain lain).

Kode D : Pelanggan yang dinyatakan pailit oleh pengadilan negri.

e. Berdasarkan hasil penelitian lapangan bagi pelanggan yang belum diputus rampung dikembalikan ke fungsi pengawasan kredit. Bagi pelanggan yang aliran tenaga listriknya telah diputus rampung, tim peneliti piutang membuat berita acara penelitian piutang ragu-ragu (BAPR) /lampiran IIA, IIA, 1, IIB, IIB, 1 kemudian diserahkan kepada Manager unit pelaksana (Manager AP/APJ/cabang) untuk dimintakan persetujuannya.; Setelah disetujui Manager unit pelaksana (Manager AP/AOJ/ cabang), tim peneliti piutang mendistribusikannya kepada :

-Lembar ke 1, 2, 3 : FPK

-Lembar ke 4 : Arsip tim peneliti piutang

f. Berdasarkan BAPR, FPK membuat daftar piutang tak tertagih dan membuat daftar piutang pelanggan yang nilainya lebih kecil dari uang jaminan pelanggan dalam rangkap 4 (empat) yang dikelompokan sebagai berikut :

1. DPR pelanggan umum adalah piutang pelanggan umum setelah dikurangi UJL,PRJ,Bea Materai,KLP (Lampiran III A,IIIA, 1)

3. Daftar piutang pelanggan yang nilainya lebih kecil dati UJL untuk pelanggan umum setelah dikurangi UJL, PPJ, PPN, bea materai, KLP (lampiran IV A, IV A,1) sebagai dasar untuk mereklasifikasikan piutang yang dioffset atau diperhitungkan dengan UJL pelanggan. 4. Daftar piutang pelanggan yang nilainya lebih kecil dari UJL untuk

pelanggan instansi pemerintah pusat/daerah dan BUMN/BUMD setelah dikurangi UJL, PPJ, PPN, bea materai, KLP (lampiran IV B, IV B, 1) sebagai dasar untuk mereklasifikasikan piutang yang dioffset atau diperhitungkan dengan UJL pelanggan.

g. DPR diajukan kepada manager unit pelaksana (manager AP/APJ/Cabang) untuk diperiksa dan ditandatangani sebagai tanda persetujuan dan selanjutnya FPK mendistribusikan kepada :

- Lembar ke 1 : Fungsi akuntansi (FTAN)

- Lembar ke 2 : Fungsi pembukuan pelanggan (FBL)

- Lembar ke 3 : Fungsi penagihan (FPN)

4.2.2 Kebijakan perusahaan mengenai penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten

PT.PLN (persero) Distribusi Jawa Barat dan Banten yang mengacu pada peraturan Pemerintah No.003.K/8712/DIR/1997 tentang petunjuk pelaksanaan penghapusan piutang, maka setiap melaksanakan penghapusan piutang harus sesuai dengan peraturan yang berlaku. Dan apabila dalam melaksanakan penghapusan piutang tidak sesuai dengan peraturan ini, maka prosedur penghapusannya tidak akan diproses.

Piutang PT.PLN (Persero) sebagai asset perusahaan, maka pengelolaannya harus dilaksanakan secara tertib dan benar sehingga dapat dipertanggungjawabkan sesuai dengan peraturan yang berlaku. Berikut ini adalah kebijakan dan landasan hukum yang diterapkan pada PR.PLN (Persero) Distribusi Jawa Barat dan Banten.

1. Syarat yang harus diusulkan adalah piutang lancar yang sudah menjadi piutang tak tertagih (yang telah dibuatkan berita acara penelitian piutang tak tertagih dan daftar piutang tak tertagih

2. Tata cara sebelum piutang tak tertagih dihapuskan yaitu :

a. Daftar usulan penghapusan piutang tak tertagih pelanggan umum (lampiran VA,).

b. Daftar usulan penghapusan piutang tak tertagih instansi pemerintah pusat atau daerah dan BUMN atau BUMD (lampiran VB,)

Dari kedua tata cara diatas, maka daftar usulan penghapusan piutang tak tertagih akan didistrinusikan kepada :

- Lembar ke 4 : Sebagai arsif FPK

4.2.3 Bagaimana Prosedur Penghapusan Piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten

Dalam penghapusan piutang tak tertagih, syarat yang harus diusulkan adalah piutang lancar yang sudah menjadi piutang tak tertagih (yang telah dibuatkan berita acara penelitian piutang tak tertagih dan daftar piutang tak tertagih Selain itu ada beberapa tata cara sebelum piutang tak tertagih dihapuskan yaitu :

a. Daftar usulan penghapusan piutang tak tertagih pelanggan umum (lampiran VA, ).

b. Daftar usulan penghapusan piutang tak tertagih instansi pemerintah pusat atau daerah dan BUMN atau BUMD (lampiran VB, ).

Dari kedua tata cara diatas, maka daftar usulan penghapusan piutang tak tertagih akan didistribusikan kepada :

- Lembar ke 1,2,3 : Untuk Unit Pelaksana Induk (UPI)sebagai lampiran

- Lembar ke 4 : Sebagai arsip FPK

a. Meneliti, memeriksa dan mengevalusai atas kebenaran data dalam daftar usulan piutang tak tertagih lampiran IA, IA, IB, IB.1

b. Membuat berita acara atas hasil penelitian dan pemeriksaan fisik dilapangan yang tercantum dalam lampiran IIA, IIA, IIB, IIB.1

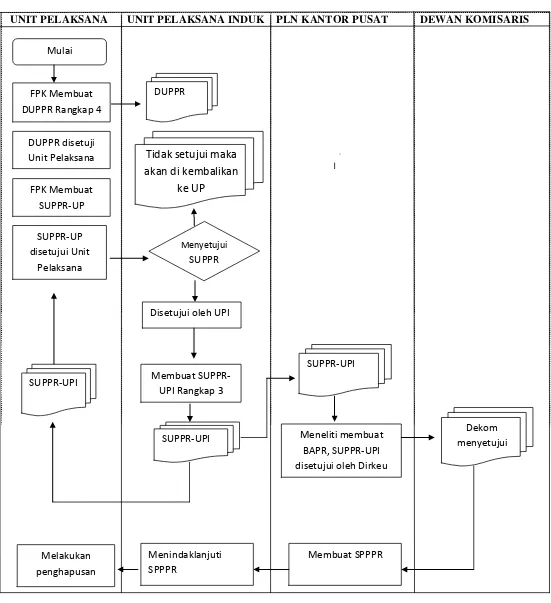

Setelah Unit Pelaksana (UP) sudah membentuk tim peneliti dan sudah menjalankan tugas-tugasnya, maka PT.PLN (Persero) dapat melaksanakan penghapusan piutang tak tertagih. Berikut ini adalah prosedur penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten :

1. Unit Pelaksana (UP)

a. Usulan penghapusan piutang ragu-ragu pelanggan umum setelah dikurangi bea materai PPJ, PPN, dan UJL

DUPPR sebagaimana tercantum pada butir III.B.2.a disertai rekening listrik atau data listrik, kwitansi lain-lain, serta data pendukung lainnya setelah di tandatangani oleh pejabat yang ditunjuk oleh unit pelaksana untuk di ajukan dan di setujui oleh manager unit pelaksana (manager AP/APJ/Cabang)

b. Usulan penghapusan piutang tak tertagih khusus pelanggan instansi pemerintah, pemda dan BUMN/BUMD setelah dikurangi piutang bea materai, piutang PPJ, piutang PPN dan UJL

DUPPR sebagaimana tercantum pada butir III.B.2.b disertai rekening listrik atau data tagihan listrik, kwitansi lain-lain (jika ada), serta data pendukung lainnya setelah ditandatangani oleh pejabat yang ditunjuk di unit pelaksana untuk di ajukan dan di setujui oleh manajer unit pelaksana (manajer AP/APJ/.

Cabang).

Setelah DUPPR di setujui unit pelaksana (manajer AP/APJ/Cabang), FPK membuat surat usulan penghapusan piutang tak tertagih lampiran VI, setelah ditandatangani manajer unit pelaksana (manajer AP/APJ/Cabang) dikirimkan ke unit pelaksana induk (UPI) dengan melampirkan DUPPR, BAPR,dan DPR masing-masing rangkap 3 (tiga), sedangkan rekening listrik atau data tagihan listrik dan kwitansi lain-lain disimpan di FPK dan di cap atau di setempel SUPPR, UP diberi nomor dan tanggal.

2. Unit pelaksana induk (UPI)

Berdasarkan SUPPR-UP yang diterima oleh UPI, manajer niaga atau manajer keuangan kemudian melakukan hal-hal sebagai berikut :

b. SUPPR-UPI tersebut disampaikan kepada deputi direktur akuntansi, dilamprkan dengan lembar asli dan lembar kedua DUPPR dan DPR sebagai bahan usulan penghapusan piutang tak tertagih kepada dewan komisaris PLN dengan tembusan kepada UP.

c. Lembar ketiga DUPPR, BAPR, dan DPR digunakan sebagai bahan pemantauan oleh UPI.

d. Apabila UPI tidak menyetujuai usulan penghapusan piutang tak tertagih, maka berkas-berkas yang telah diterima dikembalikan lagi kepadaunit pelaksana (UPI) pengrim untuk ditindak lanjuti. 3. PLN kantor pusat

Berdasarkan SUPPR-UPI yang diterima oleh PLN kantor pusat, deputi direktur akuntansi melakukan hal-hal sebagai berikut :

a. Meneliti kelayakan data dan fisik atas usulan penghapusan piutang tak tertagih.

b. Membuat berita acara penelitian rekening listrik yang diusulkan untuk dihapusakan dari daftar piutang tak tertagih.

c. 1) Menyiapakan surat usulan persetujuan penghapusan piutang tak tertagih kepada direksi untuk jumlah piutang tak tertagih yang nilainya tidak lebih 1% atau pendapatan (revenue) diluar pendapatan subsidi berdasarkan berita acara sebagaimana dimasukin butir 2 tersebut di atas

untuk jumlah piutang tak tertagih yang nilainya tidak lebih 5 % dari pendapatan (revenue) diluar pendapatan subsidi berdasarkan berita acara sebagaimana dimaksud butir 2 tersebut diatas.

d. Setelah ada surat persetujuan penghapusan piutang tak tertagih dari direksi atau dewan komisaris, deputi direktur akuntansi menyampaikan suret persetujuan penghapusan piutang ragu-ragu kepada UPI untuk ditindaklanjuti ke unit pelaksana yang bersangkutan sebagai dasar pelaksanaan penghapusan.

UNIT PELAKSANA UNIT PELAKSANA INDUK PLN KANTOR PUSAT DEWAN KOMISARIS

Gambar 4.2

Setelah laporan pelunasan piutang tak tertagih sudah dihapuskan, maka pelanggan yang memunyai piutang tak tertagih yang sudah dihapuskan tidak dapat diberikan sambungan aliran tenaga listrik, terkecuali pelanggan tersebut relah melunasi piutang tak tertagih yang telah dihapus dan pelanggan tersebut diperlakukan sebagai pelanggan baru. Dan unit pelaksana harus tetap menyimpan dan mengelola dengan baik data tagihan listrik maupun rekening listrik yang sudah dihapuskan.

Dan berikut ini adalah contoh prosedur penghapusan piutang tak tertagih yang tertuang didalam contoh jurnal-jurnal yang dibuat untuk memindahkan piutang lancar menjadi piutang tak tertagih yaitu :

1. Penagihan piutang pelanggan lancar menjadi piutang tak tertagih

Berdasarkan daftar piutang tak tertagih yang telah di setujui oleh manajer unit pelaksana ( manajer AP/APJ/Cabang) dibuat jurnal untuk memindahkan piutang pelanggan lancar menjadi piutang tak tertagih sebagai berikut :

NO Keterangan Debit Kredit`

Piutang tak tertagih xxx

Uang jaminan pelanggan xxx

Hutang bea materai xxx

Hutang PPN Tarif E3 xxx

Piutang pelanggan umum xxx Piutang pelanggan TNI/POLRI xxx Piutang pelanggan instansi vertikal xxx

Piutang pelanggan Pemda xxx

Piutang pelanggan BUMN/BUMD xxx

Rincian piutang pelanggan diatas yang di pindahbukukan menjadi piutang tak tertagih adalah terdiri dari :

a. Piutang biaya pemakaian tenaga listrik, biaya beban dan biaya kelebihan pemakaian KVArh

b. Piutang biaya pemakaian transformator c. Piutang biaya sewa transformator d. Piutang biaya sewa kapasitor e. Piutang biaya penyambungan

f. Piutang tagihan susulan (misal : P2TL, dll) g. Piutang biaya pelanggan informasi tagihan listrik h. Piutang biaya keterlambatan

Catatan

Terhadap pelanggan yang jumlah uang jaminan pelanggannya lebih

besar daripada taguhan piutang pelanggan, maka dibuat jurnal sebagai

NO Keterangan Debit Kredit

Uang jaminan pelanggan xxx

Piutang pelanggan umum xxx

Piutang pelanggan TNI/POLRI xxx

Piutang pelanggan instansi vertikal xxx

Piutang pelanggan Pemda xxx

Piutang pelanggan BUMN/BUMD xxx

Catatan

Nilainya sebesar tagihan piutang pelangan atau jumlah kolom pada

lampiran IVA dan IVB.

2. Pelunasan piutang pelanggan (yang belum dipindahbukukan ke piutang tak tertagih).

Apabila ada kesanggupan dari pelanggan untuk membayar piutang baik dengan angsuran maupun sekaligus, maka tergadap piutang pelanggan ini tidak diusulkan untuk dipindahbukukan ke piutang tak tertagih dan tidak ada proses jurnal.

3 Pelunasan piutang tak tertagih yang belum dihapuskan

No Debit Kredit

Kas / bank pendapatan xxx

Piutang tak tertagih xxx

Hutang bea materai xxx

Hutang PPN tarif R3 xxx

Hutang pajak penerimaan jalan xxx Hutang cicilan kredit listrik pedesaan xxx

4. Usulan penghapusan piutang tak tertagih

Unit pelaksana hanya membuat daftar usulan penghapusan piutang tak tertagih dan tidak ada jurnal akuntansinya.

5. Penghapusan piutang tak tertagih

Berdasarkan keputusan direksi atau dewan komisaris tentang persetujuan penghapusan piutang tak tertagih, unit pelaksana (AP/APJ/Cabang) melakukan jurnal sebagai berikut :

No Keterangan Derbit Kredit

Penyisihan piutang xxx

Piutang tak tertagih xxx

Catatan :

Jumlah debit penyisihan piutang adalah sebesar kerugian

6. Pelunasan piutang ragu-ragu yang telah dihapuskan

Pada saat penerimaan pembayaran Dari pelanggan, maka berdasarkan bukti penerimaan kas/bank dibuat jurnal sebagai berikut:

c. Berikut ini adalah jurnal pelunasan piutang tak tertagih yang telah dihapus dalam tahun buku.

d. Jurnal pelunasan piutang tak tertagih yang telah dihapus setelah tutup tahun.

No Debit Kredit

Kas/bank pendapatan xxx

Pendapatan diluar usaha lainnya xxx

Hutang bea materai xxx

Hutang PPN Tarif R3 xxx

No Keterangan Debit Kredit

Piutang ragu-ragu xxx

Penyisihan piutang xxx

Kas/bank pendapatan xxx

Piutang tak tertagih xxx

Hutang bea materai xxx

Hutang PPN Tarif R3 xxx

DISTRIBUSI JAWA BARAT-BANTEN

(review of the removal procedure for bad debt accounts in niaga division

in PT.PLN(Persero) Distribution West Java and Banten)

TugasAkhir

Diajukan UntukMemenuhi Salah SatuSyaratUjianSidang GunaMemperolehGelarAhliMadyaEkonomi

Program StudiAkuntansi

Disusunoleh :

IMAM MUSTOFA

21308041

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

electric power in numbers and adequate services to improve the welfare and prosperity of society as a fair and equitable. PT. PLN (Persero) Distribution West Java and Banten has a working area which covers all of West Java and Banten. In carrying out the tasks and activities, PT. PLN (Persero) Distribution West Java and Banten has 13 branches spread across West Java and Banten, namely, 2 workshops and 1 unit of distribution arrangements, assisted by 79 rayon / branches, 11 sub-branches, 147 offices by 1057 assisted services where payment account

The methode used in this study the author is descrptive analysis methode. The methode aims to create a description/picture of the company in a systematic, factual,accurate, regarding the properties and phenomena are investigated. Ultimately this methode is used to find solutin to the problem under study

The amount of receivables that have not been in the pay off by the customer or consumer receivables will cause jams, PT PLN (Persero) will menghapusan accounts receivable that were previously stalled or not smoothly converted into doubtful accounts which already have no benefits. To prevent losses, PT PLN (Persero) will eliminate it. And procedures in the

pendistribusian tenaga listrik dalam jumlah dan pelayanan yang memadai untuk meningkatkan kesejahteraan masyarakat dan kemakmuran masyarakat secara adil dan merata. PT. PLN (Persero) Distribusi Jawa Barat dan Banten memiliki wilayah kerja yang meliputi seluruh Jawa Barat dan Banten. Dalam menjalankan tugas dan kegiatannya, PT. PLN (Persero) Distribusi Jawa Barat dan Banten memiliki 13 cabang yang tersebar di seluruh Jawa Barat dan Banten, yakni 2 bengkel dan 1 unit pengaturan distribusi yang dibantu oleh 79 rayon/ranting, 11 sub ranting, 147 kantor jasa dibantu oleh 1.057 tempat pembayaran rekening.

Metode yang digunakan penulis dalam penelitian ini adalah metode analisis deskriptif. Metode yang bertujuan untuk membuat deskripsi/gambaran perusahaan secara sistematis, faktual, akurat, mengenai sifat-sifat dan fenomena yang diselidiki. Pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti.

1

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan perekonomian diarahkan untuk mencapai masyarakat yang sejahtera secara lahir dan batin, dimana pembangunan ekonomi sebagai penggerak utama seiring dengan kualitas Sumber Daya Manusia (SDM) dan bidang lainnya yang dilaksanakan seirama, selaras, dan serasi dengan keberhasilan pembangunan. Keberhasilan pembangunan yang telah dicapai dalam bidang ekonomi tersebut tentunya tidak lepas dari adanya peran serta masing-masing pelaku ekonomi yaitu Badan Usaha Milik Negara (BUMN), dan Badan Usaha milik Swasta (BUMS), dan Koperasi serta peran masyarakat yang terlibat di dalamnya.

Untuk mencapai tingkat efisiensi tertentu dan seterusnya menghasilkan informasi yang diharapkan, perusahaan melaksanakan kegiatan-kegiatan fungsional bidang pemasaran, jasa, dan tertib keuangan. Manajeman memikul tanggung jawab utama dalam penyusunan dan penyajian laporan keuangan, meskipun memiliki akses terhadap informasi manajemen dan keuangan yang membantu dalam melaksanakan tanggung jawab dalam perencanaan, pengendalian dan pengambilan keputusan.

masyarakat. Sejalan dengan ketentuan Undang-undang No. 15 Tahun 1985 maksud dan tujuan didirikannya Perusahaan Listrik Negara adalah mengusahakan penyediaan tenaga listrik dalam jumlah dan mutu yang memadai dengan tujuan mengingkatkan kesejahteraan dan kemakmuran rakyat secara adil dan merata serta mendorong peningkatan ekonomi, mengusahakan keuntungan agar dapat membiayai pembangunan penyediaan tenaga listrik untuk melayani kebutuhan masyarakat, menjadi perintis kegiatan usaha penyediaan tenaga listrik yang belum dapat dilaksanakan oleh sektor swasta. Selain sebagai salah satu pusat perhatian permintaan dalam pembangunan, peranan PT PLN (Persero) Distribusi Jawa Barat dan Banten yang merupakan Perusahaan BUMN, juga memberikan jasa dalam masalah sumber energi listrik bagi kepentingan umum dan sekaligus memupuk keuntungan bagi PT PLN (Persero) Distribusi Jawa Barat dan Banten.

Pada masa sekarang ini kita sudah tidak asing dengan system perdagangan, baik utang maupun piutang. Karena baik perusahaan jasa maupun perusahaan barang tidak asing dengan istilah utang maupun piutang yang berhubungan dengan transaksi. Pitutang sendiri adalah salah satu aktiva perusahaan yang dikelompokan dalam aktiva lancar, manurut sumber terjadinya, piutang digolongkan menjadi dua kategori yaitu piutang usaha dan piutang lain-lain. Piutang usaha yaitu piutang yang timbul karena penjulalan produk atau penyerahan jasa. Sedangkan piutang yang timbul dari transaksi di luar usaha digolongkan ke piutanh lain-lain.

perusahaan karena berbagai hal, misalnya seseorang yang berhutang kepada perusahaanya kabur atau bangkrut dari usahanya dan tidak dapat melunasinya pada saat jatuh tempo. Sehingga perusahaan harus menghapus piutang usaha tersebut sesuai dengan prosedur yang ada dalam perusahaan. Piutang itu terdiri atas piutang langganan, piutang pekerjaan atas pihak ke tiga,bunga yang akan diterima,piutang macam-macam dan piutang tal tertagih.Piutang PT PLN (Persero) ada dalam lampiran Keputusan Direksi PT PLN (Persero) No. 348.K/010/DIR/2007, yaitu Piutang PLN adalah hak tagih PLN yang mewajibkan

penanggung hutang untuk melunasi kewajibannya atas tagihan PLN”.

Penanggung Hutang sebagaimana disebutkan dalam Keputusan Menteri Keuangan

No. 300/KMK.01/2002 adalah “Orang atau badan yang berhutang menurut

peraturan, perjanjian atau sebab apapun, termasuk badan atau orang yang menjamin seluruh hutang Penanggung Hutang.

menghapuskan piutang macet untuk menjadi piutang tak tertagih. Dalam kebijakan PT.PLN ada istilah piutang tak tertagih atau piutang tak tertagih dalam istilah di PT.PLN (Persero) maksudnya adalah Piutang pelanggan yang tidak dilunasi oleh Penanggung Hutang karena sukar ditagih atau diragukan pembayarannya serta telah dilaksanakan pemutusan rampung aliran tenaga listrik. Untuk sekarang ini bagi pelanggan atau konsumen baru yang ingin memasang listrik, PT.PLN tidak lagi menggunakan system pemabayaran dalam jangka 1 bulan setelah pemakaian aliran listrik, tetapi PT.PLN menggunakan system prabayar dimana system pembayarannya seperti pembelian pulsa. Hal ini di gunakan agat para pelanggan tidak bisa menunggak pembayarannya dan system ini sangat efektif bagi para pengusaha jasa kos-kosan atau vila.

Pada tahun 2010 terdapat beberapa kasus keterlambatam dalam pembayaran tagihan listrik, yaitu untuk wilayah Jawa Barat dan Banten terdapat 507.591 (lima ratus tujuh ribu lima ratus Sembilan puluh satu) otang yang menunggak pembayarannya dan Rp.78.021.819.582,00 (tujuh puluh miliar dua puluh satu juta delapan ratus Sembilan puluh ribu lima ratus delapan puluh dua

rupiah) uang yang masih menunggak. Dan baru 26.718 (dua puluh enam ribu tujuhratus delapan belas) pelanggan yang dihapuskan dengan jumlah 188.356

lembar pelanggan (seratus deplapan puluh depalan ribu tiga ratus lima puluh enam lembar) dengan jumlah Rp.28.050.834.062,00 (dua puluh delapan

miliarlima puluh juta delapan ratus tiga puluh empat ribu enam puluh dua).

Pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten, piutang cukup mempengaruhi penerimaan perusahaan, terbukti piutang memilki akun tersendiri dalam penyusunan dalam laporan keuangan dan memiliki sub-sub piutang perusahaanataupun pengambilan keputusan mengenai penghapusan piutang PT.PLN (Persero) Kantor Pusat.Berdasarkan Keputusan Direksi PT PLN (Persero) No.348.K/010/DIR/2007 tentang Petunjuk Pelaksanaan Penghapusan Piutang. Dan piutang PT.PLN (Persero) sebagai asset perusahaan, maka pengelolaannya harus dilaksanakan secara tertib dan benar sehingga dapat dipertanggungjawabkan sesuai dengan peraturan yang berlaku.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Dalam penulisan ini penulis memilih topik prosedur penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten. Karena menurut penulis ini merupakan salah satu hal yang menarik untuk di pelajari lebih lanjut. Berdasarkan latar belakang pemilihan judul yang sudah di uraikan di atas, maka penulis mengidentifikasi masalah yaitu sebagai berikut :

1. keterlambatan pembayaran listrik oleh pelanggan atau konsumen sehingga menimbulkan kredit macet dan piutang yang tidak tertagih.

2. Pelanggan atau konsumen sukar ditagih atau diragukan pembayaran listrik dikarenakan factor ekonomi dan kebangkrutan usaha.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan diatas, maka penulis merumuskan masalah di PT.PLN (Persero) Distribusi Jawa Barat dan Banten sebagai berikut:

1. Bagaimana timbulnya piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat-Banten.

2. Bagaimana kebijakan perusahaan mengenai penghapusan piutang tak tertagih pada PT.PLN(Persero) Distribusi Jawa Barat-Banten.

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk meninjau dan menjelaskan mengenai pencatatan prosedur penghapusan piutang tak tertagih di PT.PLN (Persero) Distribusi Jawa Barat dan Banten dan untuk mengetahui aktifitas-aktifitas yang sesungguhnya di suatu perusahaan, khususnya di PT.PLN (Persero) Distribusi Jawa Barat dan Banten.

Adapun tujuan dari penelitian yaitu :

1. Untuk mengetahui sumber piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat Banten..

2. Mengetahui kebijakan perusahaan mengenai prosedur penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat-Banten.

3. Mengetahui prosedur penghapusan piutang tak tertagih pada PT.PLN (Persero) Distribusi Jawa Barat-Banten.

1.4Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis bagi perusahaan dari penelitian ini adalah sebagai bahan masukan dalam yang berguna untuk membuat atau mengkaji kebijakan-kebijakan keuangan agar lebih efektif, efisien, ekonomis khususnya pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten.

1. Instansi Perusahaan

Untuk di instansi sendiri mungkin dengan adanya penelitian mulanya sedikit membuat menggangu para pegawai perusahaan khususnya di PT.PLN (persero) Distribusi Jawa Barat dan Banten karena harus bolak – balik untuk mewawancarai para karyawan tersebut. Akan tetapi setelah penulis cukup paham dengan bagaimana prosedur penghapusan piutang ragu-ragu, maka para pegawai akan lebih sediki nyaman dan fokus, khususnya untuk para pegawai di bagian Akuntansi dan di bagian Niaga di PT.PLN (Persero) Distribusi Jawa Barat dan Banten, seperti membantu memfotocopy data-data formulir. Dan sebgai referensi bagi semua bagian khususnya bagian yang terlibat dalam prosedur penghapusan piutang ragu-ragu pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten

1.4.2 Kegunaan Akademis

Hasil penelitian yang digunakan penulis diharapkan dapat membantu kinerja perusahaan yaitu :

1. Bagi Penulis

Laporan penelitian ini berguna bagi penulis untuk menambah wawasan,serta penulis dapat memperoleh pengalaman di dunia kerja sebagai studi banding dari apa yang di dapat selama perkuliahan dengan penelitian ini. Penulis juga dapat mengetetahui prosedur penghapusanh piutang tak tertagih khususnya di PT.PLN (Persero) Distribusi Jawa Barat dan Banten.

2. Bagi Perusahaan

a. Sebagai bahan tunjauan keberlangsungan operasional perusahaan. b.Sebagai bahan masukan sistem prosedur yang telah dilakukan.

c.Diharapkan dapat memberikan masukan atau sumbangan pemikiran yang berguna dalam peningkatan kualitas secara keseluruhan dalam prosedur pelaksanaan penghapusan piutang tak tertagih.

3. Bagi Institusi Pendidikan atau Univeresitas

1.5 Lokasi dan Waktu Penelitian

12 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Piutang

2.1.1.1Pengertian Piutang

Piutang merupakan komponen aktiva lancar yang penting dalam aktivitas ekonomi suatu perusahaan karena merupakan aktiva lancar perusahaan yang paling besar setelah kas. Piutang timbul akibat adanya penjualan jasa secara kredit, bisa juga melalui pemberian pinjaman. Adanya piutang manunjukan terjadinya penjualan secara kredit yang dilakukan perusahaan sebagai salah satu upaya perusahaan dalam meningkatkan penjualan. Berikut pengertian piutang menurut para pakar yaitu :

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:177) piutang adalah sebagai berikut :

“Suatu tagihan terhadap perusahaan atau orang-orang tertentu yang timbul akibat

penjualan kredit atau disebabkan perusahaan telah memberikan jasa tertentu”.

Menurut Warren, Reeve, Fess (2005:404),pengertian piutang yaitu :

“Piutang usaha (account receivable) timbul akibat adanya penjualan kredit.

Sebagian besar perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Istilah piutang meliputi semua klaim dalam bentuk uang

2.1.1.2 Klasifikasi Piutang

Pengklasifikasian piutang dilakukan untuk memudahkan pencatatan transaksi. Berikut klasifikasi piutang menurut beberapa pakar yaitu :

Menurut Keiso, Weygandt, Warfield (2002:38), piutang dapat diklasifikasikan sebagai berikut:

a. Piutang lancar (piutang jangka pendek) b. Piutang tak lancar (jangka panjang)

Menurut Warren, Reeve, Fess (2005:404), piutang dapat diklasifikasikan sebagai berikut :

1. Piutang usaha (Account Recevable)

Yaitu piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan.

2. Piutang Wesel / Wesel Tagih (Notes Recevable)

Yaitu junlah terhutang bagi pelanggan jika perusahaan telah menerbitkan surat hutang formal. Wesel biasanya digunakan untuk jangkla waktu yang pembayaran lebih dari 60 hari. Jika wesel diperkirakan akan tertagih dalam jangka waktu satu tahun, maka dalam neraca wesel diklasifikasikan sebagai aktiva lancar.

3. Piutang lain-lain

Yaitu meliputi piutang bunga, piutang pegawai, dan piutang dari perusahaan. Jika piutang lain-lain diperkirakan dapat ditagih dalam jangka wakt satu tahun maka piutang ini diklasifikasikan sebagai aktiva lancar.

2.1.1.3 Faktor-faktor yang mempengaruhi jumlah piutang

Menurut Bambang Riayanto (2001:85) faktor-faktor yang mempengaruhi jumlah piutang adalah sebagai berikut :

1. Volume penjualan kredit

2. Syarat pembayaran penjualan kredit

Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya dan sebaliknya semakin pendek batas waktu pembayaran kredit bearti semakin kecil besarnya jumlah piutang.

3. Ketentuan dalam pembatasan kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang relative besar maka besarnya piutang juga semakin besar.

4. Kebijakan dalam pengumpulan piutang.

Perusahaan dapat menjalankan kebikjaksanaan dalam pengumpulan piutang dalam 2 cara yaitu pasif dan aktif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang akan mempunyai pengeluaran uang yang lebih besar dibandingkan dengan perusahaan lain yang menggunakan kebijaksanaanya secara pasif.

5. Kebiasaan membayar dalam pelanggan

Semua piutang yang diperkirakan akan terealisasikan menjadi kas dalam setahun di neraca disajikan dalam pada bagian aktiva lancar.

2.1.1.4 Penilaian Piutang

Piutang dilaporkan sebagai nilai realisasi bersih (net realizable value ) yaitu nilai kas yang diharapkan akan diterima seperti yang diungkapkan oleh Zaki Baridwan (2004:125), penilaian utang sebagai berikut :

“Piutang termasuk dalam komponen aktiva lancar. Dalam hubunganya

dalam penyajian piutang didalam neraca digunakan dasar pengakuan nilai realisasi atau penyelesaian. Dasar pengukuran ini mengatur bahwa piutang dinyatakan sesuai bruto tagihan dikurangi taksiran jumlah yang tidak

dapat diterima.”

Sedangkan menurut James D. Stice (2009:247) yang diterjemahkan oleh Syam Setya penilaian piutang sebagai berikut :

“Semua piutang dinilai dalam jumlah yang mewakili nilai sekarang dari

2.1.1.5 Umur Piutang

Salah satu cara untuk menghitung penyisihan piutang tak tertagih adalah dengan menerapkan presentase berbeda terhadap kelompok umur piutang tertentu. Setiap akhir periode akuntansi, misalnya akhir bulan atau akhir tahun, dibuat daftar piutang. Ini adalah rincian saldo piutang menurut nama pelanggan pada suatu saat tertentu. Agar dapat diketahui berapa lama piutang suatu pelanggan telah berlalu, daftar piutang, biasanya, dikelompokkan menurut umur. Umur piutang adalah jangka waktu sejak dicatatnya transaksi penjualan sampai dengan saat dibuatnya daftar piutang. Biasanya umur piutang dikelompokkan menurut jumlah hari tertentu. Saldo piutang untuk satu pelanggan mungkin termasuk dalam satu atau lebih kelompok umur piutang.

Menurut Indriyo dan Basri (2002:209) dengan diketahui umur piutang maka akan dapat diketahui:

1. Piutang-piutang mana yang sudah dekat dengan jatuh tempo dan harus ditagih

2. Piutang-piutang yang sudah lewat jatuh tempo dan perlu dihapuskan karena tidak sudah tidak dapat ditagih kembali

Umur piutang sering digunakan dalam praktek. Umur piutang ini mengindikasi akun mana yang memerlukan perhatian khusus dengan memperlihatkan umur piutang usaha. Umur piutang biasanya tidak disusun untuk menentukan beban piutang tak tertagih, tetapi sebagai alat pengendalian untuk menentukan komposisi piutang dan mengidentifikasi piutang yang diragukan.

Bila perusahaan menetapkan syarat waktu penjualan kredit 20 hari, maka hanya sebesar 50% dari nilai piutang yang tidak bermasalah. Sebaliknya piutang yang berumur lebih dari 21 hari sampai dengan lebih dari 60 hari yang berjumlah 50% maka dikatakan bahwa perusahaan tersebut mengalami masalah yang serius dengan pelangganya.

Dengan menggunakan umur piutang, perusahaan dapat mengetahui posisi piutang pada periode tertentu sehingga dapat mengambil kebijakan keuangan yang tepat serta untuk menggambarkan seberapa besar pengaruhnya terhadap kondisi keuangan perusahaan

2.1.2 Pengertian Piutang Tak Tertagih

Menurut Carl S. Warrant, James M. Reeve dan Philip E. Fess (2005: 395) yang diterjemahkan oleh Aria Farahmita, Amanugrahani, dan Taufik Hendrawan pengertian piutang tak tertagih (bad debt)adalah sebagai berikut:

“Beban operasi yang muncul karena tidak tertagihnya piutang”

Dari pengertian mengenai piutang dan piutang tak tertagih dapat disimpulkan bahwa piutang usaha muncul apabila seseorang melakukan penjualan barang atau jasa secara kredit kepada pembeli dengan jumlah transaksi yang terjadi.

2.1.3 Pengertian Piutang Tak Tertagih Menurut PT.PLN (Persero)

tagih, sehingga apabila ternyata piutang tersebut tidak dapat ditagih, maka dapat dilakukan penghapusan terhadap piutang tersebut. Pelaksanaan penghapusan piutang perusahaan tidak akan mengalami kerugian, karena dari awal sudah menetapkan cadangan piutang tak tertagih.

Piutang tak tertagih timbul karena adanya penunggakan dalam pembayaran listrik dalam jangka waktu 3 (tiga) bulan berturut-turut, maka PT.PLN (Persero) akan mencabut aliran listriknya. Maka definisi dari piutang ragu-ragu menurut keputusan Direksi PT.PLN(Persero) No.348 (2007) menyatakan definisi piutang tak tertagih sebagai berikut :

1. Piutang Pelanggan adalah kewajiban yang harus dibayar oleh pelanggan kepada PLN, yang berkaitan dengan penjualan tenaga listrik dan tahigan lainnya yang berhubungan dengan pelanggan PLN.

2. Piutang lainnya adalah piutang yang bukan piutang pelanggan.

Berdasarkan Keputusan Direksi PT PLN (Persero) No.348 (2007) tentang Petunjuk Pelaksanaan Penghapusan Piutang mengemukakan pengertian piutang tak tertagih adalah :

“Piutang pelanggan yang tidak dilunasi oleh Penanggung Hutang karena

sukar ditagih atau diragukan pembayarannya serta telah dilaksanakan pemutusan rampung aliran tenaga listrik”.

2.1.4 Metode Yang Digunakan Untuk Menghitung Penilaian Piutang Tak Tertagih menurut PSAK No. 9 par. 07

Ada beberapa metode untuk menghitung piutang yang tidak bisa ditagih. Metode yang biasa digunakan mendasarkan perhitungan atas data penjualan atau umur piutang. Perhitungan yang didasarkan pada angka-angka penjualan dapat ditentukan dengan mengambil persentase baik dari total penjualan ataupun penjualan kredit. Semakin lama pelunasan piutang dilakukan bukan pada tanggal pembayaran yang telah ditentukan, maka semakin tinggi kemungkinan untuk tidak membayar. Jika perhitungannya lebih besar daripada saldo Penyisihan Piutang Ragu-ragu, maka kelebihannya harus didebitkan ke Beban Perkiraan yang Tidak Bisa Ditagih dan dikreditkan ke Penyisihan Piutang Ragu-ragu. Terdapat 2 (dua) metode untuk mencatat piutang tak tertagih yaitu :

1. Metode penghapusan langsung

Metode penghapusan langsung merupakan metode yang digunakan untuk mencatat kerugian akibat adanya piutang tak tertagih. Dalam metode ini, perusahaan tidak melakuakn pencatatan ataupun selama suatu piutang belum ditentukan sebagai piutang tak tertagih dan akan dihapuskan. Metode ini akan mengabaikan kemungkinan akan adanya kerugian piutang tak tertagih sampai suatu piutang terbukti tak tertagih. Tidak ada penyisihan dimuka yang dibuat untuk piutang tak tertagih. Dalam hal ini piutang tak tertagih merupakan jumlah piutang yang benar-benar tak tertagih dalam suatu periode akuntansi.

Menurut M.Munandar (2006:77) metode langsung adalah sebagai berikut:

“pembukuan penghapusan piutang baru akan dilakukan pada saat suatu

penghapusan piutang di sebelah debit, serta mengkreditkan perkiraan piutang dalam jumlah yang sama guna mengeluarkan piutang yang tidak

tertagih itu dari catatan.”

Metode ini mengasumsikan bahwa dari setiap penjualan yang dihasilkan piutang usaha dengan baik, dan bahwa kejadian selanjutnya membuktikan bahwa piutang tertentu tidak dapat ditagih dan tidak bernilai. Metode penghapusan langsung ini pada umunya digunakan oleh perusahaan kecil, yang penjualanya lebih banyak secara tunai dari pada kredit atau pencatatan tentang penjualan kreditnya lebih singkat.

2. Metode Cadangan

Menurut metode ini , setiap akhir periode setiap perusahaan memerlukan penaksiran besarnya piutang yang rak tertagih. Pada saat ini jumlah yang diperkirakan yang tidak tertagih dianggap dan dicatat sebagai kerugian, dengan cara mendebitkan kedalam perkiraan penghapusan piutang. Akan tetapi pada saat ini jumlah piutang yang tak tertagih belum dikeluarkan dalam perkraan piutang, melainkan baru dianggap dan di catat sebagai cadangan piutang yang sekiranya tidak tertagih. Menurut Munandar (2006:77) Metode cadangan adalah :

“Bilamana pada suatu nanti piutang yang dicadangkan tidak tertagih itu

benar-benar tidak tertagih, maka jymlah tersebut harus dikeluarkan dari catatan perkiraan cadangan penghapusan piutang, karena status cadangan

telah berubah menjadi suatu kepastian yang tidak tertagih lagi”

2.1.5 Prosedur Penghapusan Tak Tertagih

Piutang tak tertagih timbul karena adanya tagihan terhadap pelanggan yang berkaitan dengan tagihan listrik yang sukar ditagih dan membuat piutang macet. Oleh karena itu dalam 3 (tiga) bulan konsumen belum membayar tagihan tersebut, maka PT.PLN (Persero) akan melakukan penghapusan piutang macet menjadi piutang ragu-ragu. Menurut keputusan Direksi PT.PLN (Persero) Nomor: 348.K/DIR/2007 prosedur penghapusan piutang tak tertagih adalah :

“ piutang lancar yang sudah menjadi piutang ragu-ragu dan sudah

dibuatkan BAPR (berita acara penelitian piutang ragu-ragu) dan DPR (daftar piutang ragu-ragu).”

Dengan demikian dalam prosedur penghapusan piutang tak tertagih, piutang lancar sudah menjadi piutang tak tertagih agar dapat dihapuskan. Dan apabila piutang lancar belum diubah menjadi piutang tak tertagih maka piutang tersebut tidak dapat dihapuskan.

2.1.6 Prosedur

2.1.6.1Pengertian Prosedur

Prosedur adalah kelompok pekerjaan pencatatan yang erat sekali

Pengertian prosedur dalam Kamus Lengkap Bahasa Indonesia (2006:446) adalah sebagai berikut :

“Prosedur merupakan tahap-tahap kegiatan di dalam melaksanakan suatu

kegiatan dan, metode langkah dini, langkah secara nyata dalam

memecahkan suatu masalah.”

Pengertian Prosedur menurut Jogiyanto (2005:1) dalam buku “Analisis dan Desain Informasi Terstruktur”yang dikutip dari pendapat Richard F Neuchal (2005:1) adalah sebagai berikut :

“Prosedur adalah urutan-urutan operasi klerikal (tulis-menulis), biasanya

melibatkan beberapa orang didalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari

transaksi-transaksi bisnis yang terjadi”.

Sedangkan menurut La Midzan dan Azhar Susanto (2007:264)

“Prosedur adalah suatu urut-urutan pekerjaan tata usaha yang

biasanyazmelibatkan beberapa petugas didalam suatu bagian atau lebih yang diadakan untuk menjamin pelaksanaan yang seragam dalam transaksi-transaksi berulang-ulang dalam perusahaan”

2.2 Kerangka Pemikiran

Piutang perusahaan timbul karena adanya kebijakan perusahaan dalam proses kegitan perusahaan dengan system kredit. Sehingga menghasilkan istilah piutang perusahaan terhadap pelanggan. Namun saat ini istilah piutang lebih identik dengan proses jual beli yang dilakukan perusahaan.

Dalam kegiatan operasional perusahaan PT.PLN (Persero) Distribusi Jawa Barat dan Banten memiliki piutang perusahaan yang cukup kompleks,salah satu piutang yang dimiliki adalah piutang tak tertagih. Piutang tak tertagih timbul karena dari operasional perusahaan dalam bidang jasa pelayanan listrik terhadap masyarakat atau konsumen. Sebagaimana kita ketahui wilayah pasar PLN merupakan masyarakat, maka PLN berpeluang memiliki piutang ragu-ragu.

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:177) piutang adalah sebagai berikut :

“Suatu tagihan terhadap perusahaan atau orang-orang tertentu yang timbul

akibat penjualan kredit atau disebabkan perusahaan telah memberikan jasa

tertentu”.

Menurut Keputusan Direksi PT.PLN No.348 (2007) piutang tak tertagih adalah sebagai berikut :

“Piutang pelanggan yang tidak dilunasi oleh Penanggung Hutang karena

sukar ditagih atau diragukan pembayarannya serta telah dilaksanakan pemutusan rampung aliran tenaga listrik”.

Menurut Soemarso(2007) piutang lancar adalah

“piutang pelanggan yang tidak dilunasi oleh penanggung hutang dalam

jangka waktu tertentu dan sudah jatuh tempo yang ditentukan ditentukan

oleh perusahaan”

Berdasarkkan ketentuan tersebut, maka piutang pelanggan yang digolongkan sebagai piutang lancar sudah jatuh tempo akan diubah menjadi piutang tak tertagih. Penghapusan piutang tak tertagih hanya akan dilakukan seizing mentri keuangan melalui proses yang sangat panjang dan dengan syarat-syarat tertentu. Oleh karerna itu, jumlah piutang tak tertagih setiap tahunnya cenderung akan semakin meningkat karena penghapusannya hanya dapat dilakukan dengan dua cara, yaitu dilunasi pelanggan dan dihapuskan oleh mentri keuangan.

Bagan Kerangka Pemikiran Gambar 2.1

UP (Unit Pelaksana )

Bagian Akuntansi

“TINJAUAN ATAS PROSEDUR

PENGHAPUSAN PIUTANG TAK TERTAGIH DI DIVISI NIAGA PADA PT.PLN (Pesero) DISTRIBUSI

JAWA BARAT DAN BANTEN” UPI (Unit Pelaksana

Induk)

Penghapusan Pelaksanaan

Piutang Lancar Piutang tidak

Lancar

Prosedur Penghapusan

25 3.1 Objek Penelitian

Dalam sebuah peneliian, hal yang paling penting untuk diperhatikan adalah objek dari penelitian terebut, karena objek penelitian merupakan sebuah sumber informasi yang sangat relevan dalam sebuah penelitian.

Objek penelitian merupakan suatu kondisi yang menggambarkan atau menerangkan suatu situasi dari objek yang akan diteliti oleh peneliti untuk mendapatkan gambaran dan informasi yang jelas dalam penelitian.

menurut Suharsimi Arikunto, (2000:29)mengemukakan bahwa :

“Objek penelitian atau variabel penelitian yaitu sesuatu yang merupakan inti dari problematika penelitian”

Adapun pengertian objek penelitian menurut Husen Umar (2005 : 303) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu.”

Objek penelitian dalam penelitian ini adalah tentang prosedur penghapusan piutang tak tertagih di divisi niaga di PT.PLN (Persero) Distribusi Jawa Barat dan Banten Jl. Asia-Afrika No. 62 Bandung.

3.2 Metode Penelitian

Metode penelitian terdiri dari dua kata yaitu metode dan penelitian . metode berasal dari kata Yunani yaitu methodos yang berarti cara atau jalan untuk mencapai sasaran atau tujuan dalam suatu permasalahan, kata yang mengikutinya adalah penelitian yang berarti suatu cara untuk mencapai sesuatu dengan metode tertentu, dengan cara hati-hati, sistematik dan sempurna terhadap permasalahan yang sedang dihadapi.

Metode penelitian menurut Sugiyono, (2006:1)menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Sedangkan menurut I Made Wirartha, (2006 : 68)adalah sebagaiberikut:

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang

membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

Dalam melaksanakan penelitian ini, untuk memperoleh data dan fakta yang diperlukan berkaitan dengan tujuan dengan judul yang diambil dalam tugas akhir ini, penulis menggunakan metode penelitian deskriptif,

Adapun pengertian metode analisis deskriptif menurut Jonathan Sarwono (2006:18) adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan

perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan.”

Tujuan metode analisis deskriptif yaitu membuat suatu uraian secara sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti. yaitu suatu cara penelitian dengan menggambarkan atau menguraikan secara jelas mengenai objek yang diteliti. Penelitian deskriptif dimaksudkan untuk pengukuran yang cermat terhadap fenomena sosial tertentu. Peneliti mengembangkan konsep dan menghimpun fakta, tetapi tidak melakukan pengujian hipotesi.

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi, gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti.

3.2.1 Desain Penelitian

Penelitian yang baik harus didahului dengan perencanaan penelitian agar penelitian berjalan dengan baik dan lancar. Definisi desain penelitian menurutNur Indriano dan Bambang Supomo, (2002:10)menyatakan bahwa:

“Desain penelitian adalah prosedur-prosedur yang digunakan oleh peneliti

dalam pemilihan pengumpulan data secara keseluruhan”

Sedangkan menurut Jonathan Sarwono (2006 : 79)adalah sebagaiberikut :

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan arah

berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.”

Dari definisi di atas, maka dapat disimpulkan bahwa desain penelitian merupakan prosedur awal yang digunakan dalam memilih dan mengumpulkan data saat dilakukannya suatu penelitian.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dimana judul

penelitian ini adalah “Tinjauan Atas Prosedur Penghapusan Piutang Ragu

ragu pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten .” 2. Melihat, mengumpulkan data mengenai masalah.

3. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dari perusahaan.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan definisi yang menyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel yang dapat diukur.

Menurut Jonathan Sarwono (2006:28) adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel

yang sedang diteliti menjadi bersifat operasional dalam kaitannya dengan proses pengukuran variabel-variabel tersebut.”

Variabel harus didefinisikan secara operasional agar lebih mudah dicari hubungannya antara suatu variabel dengan yang lainnya dan pengukurannya, tanpa operasionalisasi variabel, peneliti akan mengalami kesulitan dalam menentukan pengukuran dalam menentukan pengukuran hubungan antara variabel yang masih bersifat konseptual.

Variabel yang digunakan dalam penelitian ini adalah variabel bebas (independent variable). Menurut Jonathan Sarwono, (2006:54) pengertian variabel bebas yaitu :

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya

Tabel 3.1

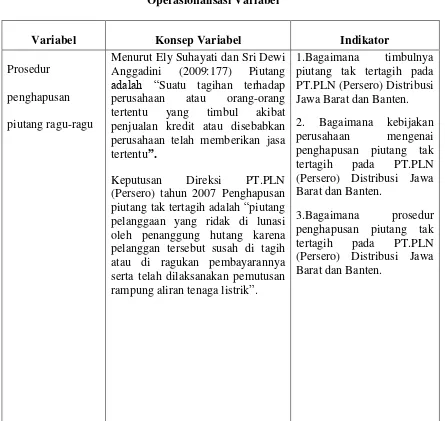

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

Prosedur penghapusan piutang ragu-ragu

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:177) Piutang

adalah “Suatu tagihan terhadap

perusahaan atau orang-orang tertentu yang timbul akibat penjualan kredit atau disebabkan perusahaan telah memberikan jasa tertentu”.

Keputusan Direksi PT.PLN (Persero) tahun 2007 Penghapusan piutang tak tertagih adalah “piutang pelanggaan yang ridak di lunasi oleh penanggung hutang karena pelanggan tersebut susah di tagih atau di ragukan pembayarannya serta telah dilaksanakan pemutusan rampung aliran tenaga listrik”.

3.2.3 Sumber dan Teknik Pengumpulan Data

Dalam penulisan ini, penulis menggunakan sumber dan teknik pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak diungkapkan, yaitu:

Dalam penulisan ini, penulis menggunakan sumber dan teknik pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak diungkapkan, yaitu:

1. Penelitian Kepustakaan (Library Research)

Penulis memperoleh sumber data sekunder melalui studi kepustakaan yang bertujuan untuk membandingkan hasil yang diperoleh dengan teori yang telah didapat baik dari Perkuliahan maupun di tempat penelitian.

2. Studi Lapangan ( Field Research)

Melakukan usaha untuk mendapatkan data primer dan informasi tentang prosedur penghapusan piutang ragi ragu yang diperlukan sebagai bahan penyusunan dan penganalisaan berdasarkan ilmu pengetahuan yang dimiliki penulis yang dilakukan dengan cara mengunjungi perusahaan untuk melakukan penelitian terhadap kegiatan perusahaan yang sesungguhnya. Sedangkan pengumpulan data guna mendapatkan data primer adalah dengan menggunakan teknik sebagai berikut:

a.Pengamatan (Observation)