ix

ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI

KUALITAS KINERJA AUDIT AKUNTAN PUBLIK DITINJAU

DARI STANDAR PROFESIONAL PSA SA NO.04 :

INDEPENDENSI

Oleh Y a s m i n NIM : 103082029480

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ix

ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI KUALITAS KINERJA AUDIT AKUNTAN PUBLIK DITINJAU DARI STANDAR

PROFESIONAL PSA SA NO.04 : INDEPENDENSI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh : Yasmin NIM : 103082029480

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof.Dr. Abdul Hamid, MS Yessi Fitri, SE, Ak., M.Si NIP. 131. 474. 891 NIP. 150. 377. 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ix

Hari ini Senin Tanggal 20 Bulan Agustus Tahun Dua Ribu Tujuh telah dilakukan Ujian Komprehensif atas nama Yasmin NIM : 103082029480 dengan judul Skripsi “ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI KUALITAS KINERJA AUDIT AKUNTAN PUBLIK DITINJAU DARI STANDAR PROFESIONAL PSA SA NO.04 : INDEPENDENSI”. Memperhatikan kemampuan kelimuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta 20 Agustus 2007

Tim Penguji Ujian Komprehensif

Yessi Fitri, SE, Ak., M.Si Rahmawati, SE, M.Si Ketua Sekertaris

Prof.Dr. Abdul Hamid, MS.

ix

Hari ini Kamis Tanggal 8 Bulan Mei Tahun Dua Ribu Delapan Telah dilakukan Ujian Skripsi atas nama Yasmin NIM : 103082029480 dengan judul Skripsi

“ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI

KUALITAS KINERJA AUDIT AKUNTAN PUBLIK DITINJAU

DARI

STANDAR

PROFESIONAL

PSA

SA

NO.04

:

INDEPENDENSI”.

Memperhatikan kemampuan kelimuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.Jakarta 9 Mei 2008

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid. Ms Yessi Fitri, SE, Ak., M.Si Pembimbing I Pembimbing II

ix

KATA PENGANTAR

Puji Syukur kehadirat Allah SWT Sang Maha Cahaya, sumber segalala kebenaran dengan izin Nya akhirnya selesai sudah penelitian ini dilakukan. Semoga penelitian ini dapat memberikan sumbangsih terhadap ilmu pengetahuan dan khusunya bagi mereka yang meminati bidang audit, penelitian dengan judul : Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Kinerja Audit Akuntan Publik Ditinjau dari PSA SA. NO 04: Independensi Penulis melakukan penelitian karena menurut penulis Independensi merupakan topik yang tidak pernah ada habisnya untuk selalu diangkat, diterapkan,dan menjadi suatu keharusan tanpa pengecualian khususnya bagi seorang akuntan publik, menurut peneliti tanpa independensi fungsi seorang auditor menjadi suatu kealfaan.

Adapun tujuan dari penyusunan skripsi ini adalah untuk memenuhi syarat-syarat untuk meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa segala kerja keras demi terselesaikannya skripsi ini tidak terlepas dari dukungan, dorongan, serta bantuan berbagai pihak. Oleh karena itu penulis ucapkan terima kasih yang sedalam-dalamnya kepada:

1. Orang tua, Keluarga yang selalu memberikan semangat dan Doa yang tak henti- hentinya.

2. Drs. Mohammad Faisal Badroen, MBA. Selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta beserta seluruh staf akademik Fakultas Ekonomi dan Ilmu Sosial.

3. Kepada Pembimbing peneliti Bu’Yessy yang selalu memberikan semangat dan menyediakan waktu dan Pak’Hamid yang selalu memberikan masukan dan selalu memberikan semangat kepada para mahasiswanya.

ix

baik lagi, mS’Budi… yang selalu bantuin peneliti, Ms’Jok_yo….makaci ya masukan_tau ilmu- ilmunya ke peneliti, Ms’Aji yang Q Teror terus untuk bantuin isi Kuesioner. Mb’Anikss wong Solo yang selalu bikin Q tersenyumm, Iruull, Irwan, Dedi, Nirwan, Lia, Endyah Versi KAP faozan, mb’NOvi Ajizz …..oH y Wartoyo….and Parmin alias Joniyanto.

5. Eka, Rahill,…Soliyah Wulandari and Endyah terimakasih atas Semangatnya. 6. Andikka dan semuanya untuk temen-temen peneliti Khususnya Akuntansi D

yang selalu Kompak, yg nggak bisa disebutkan satu-persatu, dan Temen-temen diKelas Audit, Temen-temen-Temen-temen seAngkatan….

7. Semua yang sudah mengisi Kuesioner peneliti.

8. Dannn…. Semuanya belum disebutkan, karena keterbatasan baik Langsung ataupun nggak langsung yang sudah bantuin peneliti menjadi : Yasmin, SE.

Penulis menyadari bahwa sepenuhnya skripsi ini masih terdapat kekurangan karena terbatasnya kemampuan, pengetahuan, dan pengalaman yang dimiliki penulis. Oleh karena itu penulis dengan senang hati menerima saran dan kritik yang membangun. Pada akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, 26 Desember 2007

ix ABSTRAK

ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI KUALITAS KINERJA AUDIT AKUNTAN PUBLIK DITINJAU DARI STANDAR

PROFESIONAL PSA SA NO.04 : INDEPENDENSI

Oleh

Yasmin

Tujuan penelitian ini adalah: Untuk melihat secara empiris faktor-faktor yang dapat mempengaruhi kualitas kinerja audit akuntan publik apabila ditinjau dari independensi yaitu: Audit fee, Lamanya hubungan audit dan penugasan audit untuk klien yang sama, Tekanan/ konflik peran (Role Stress) dalam penugasan/ penyelesaian audit, Pengaruh sosial dalam menyelesaikan tugas audit, Audit delay.

Kualitas kinerja merupakan salah satu hal yang sangat penting didalam setap aktivitas, dalam Standar profesional akuntan publik yang merupakan standar pemeriksaan yang harus dijalankan/ dimiliki oleh seorang akuntan publik mengatur mengenai profesionalisme auditor salah satunya adalah standar PSA. SA NO.04 yaitu independensi merupakan sikap yang tidak memihak kepada siapapun, pihak manapun atau oleh faktor apapun, banyak faktor yang dapat mempengaruhi sikap independensi tersebut.

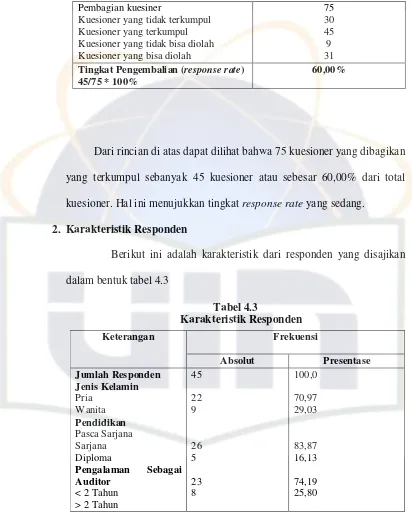

Penelitian dilakukan melalui pengisian kuesioner oleh auditor independen. Responden penelitian adalah para auditor yang bekerja di KAP di wilayah Jakarta. Sebanyak 75 auditor terpilih berdasarkan teknik convenience sampling. 45 kuesioner (60,00%) yang diterima dianalisa dengan metode regresi berganda.

Hasil penelitian ini secara parsial hanya faktor audit delay yang berpengaruh terhadap kualitas kinerja audit akuntan publik apabila ditinjau dari independensi. Secara bersamaan faktor-faktor Audit fee, Lamanya hubungan audit dan penugasan audit untuk klien yang sama, Tekanan/ konflik peran (Role Stress) dalam penugasan/ penyelesaian audit, Pengaruh sosial dalam menyelesaikan tugas audit dan Audit delay mempengaruhi kualitas kinerja audit akuntan publik ditinjau dari independensi.

ix ABSTRACK

ANALYSIS UPON FACTORS AFFECTING AUDIT PERFORMANCE QUALITY FROM POINT OF VIEW OF PROFESSIONAL STANDARD

PSA SA No. 04 : INDEPENDENCE

By

Yasmin

The objectives of the research were as follows: To see whether there significant factors that affect audit performance quality by a public accountant from independence point of view: Audit Fee, the relationship with client, previous audit assignments with the same client, Role Stress, and social conditions related with the audit.

The qualities of performances are indeed an important aspect in every activity. The Professinal Standard of Public Accountant sets the bar for performance for a public accountant. The PSA SA No. 4 clearly states that a public accountant must be independent, which translated to the ability to refrain from taking sides, under any circumstances. Despite the standard, there are many factors that may mislead a public accountant to take side.

The research was conducted by sending questionnaire to independent auditors working in Public Accountant Office in Jakarta. Seventy Five auditors were chosen through convenience sampling method. From 75 questionnaires sent, 45 questionnaires (60%) were responded. These 45 questionnaires were then analyzed by double regression method.

Partially, the result of this research proves that on audit delay has a direct effect on audit performance quality from independence point of view. Which means that together with audt fee, the relationship with client, previous audit assignments with the same client, Role Stress, and social conditions related with the audit, audit delay has a direct effect on audit performance quality from independence point of view

ix

DAFTAR RIWAYAT HIDUP

Nama : Yasmin

Tempat/ Tanggal Lahir : Jakarta, 25 April 1985 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Tabanas Raya Ujung No. 35, Rt. 005/ 04 Kompl. BI Kedaung Bulak – Ciputat 15411 Telp/Hp : 08176805374

Pendidikan Formal

ix DAFTAR ISI

Hal.

Daftar Riwayat Hidup ……….. i

Abstract ………. ii

Abstrak ……….. iii

Kata Pengantar ……….. iv

Daftar Isi ………vi

Daftar Tabel ……….. x

Daftar Gambar ………. xiv

Daftar Lampiran ……….... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Perumusan Masalah ………... 6

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ……….. 10

2. Manfaat Penelitian ……….... 10

BAB II Tinjauan Pustaka A. Faktor-Faktor Yang Mempengaruhi Kualitas Kinerja Akuntan Publik ……….. 12

ix

2. Integritas dan Obyektivitas ……… 16

3. Program Audit ……… 17

4. Supervisi ………. 18

5. Kepuasan Kerja ……….. 21

6. Profesionalisme ……….. 23

B. Independensi ………. 25

1. Pengertian Independensi ………. 30

2. Komponen-komponen Independensi ………... 31

3. Faktor-faktor Yang Dapat Mempengaruhi Independensi .. 32

C. Standar Pemeriksaan ……… 36

D. Hipotesis ……….. 45

E. Model Penelitian ………... 46

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian ………... 47

B. Metode Penentuan Sampel ……….. 47

C. Metode Pengumpulan Data ………. 48

1. Sumber Data ……… 48

D. Metode Pengumpulan Data ………. 49

E. Operasionalisasi dan Pengukuran Variabel ………. 50

1. Variabel Dependen ……….. 50

2. Variabel Independen ………... 50

ix

1. Uji Kualitas Data ………. 54

2. Uji Normalitas dan Asumsi Klasik ……….. 56

3. Analisis Regresi Berganda……… 58

4. Uji Hipotesis ……….59

BAB 1V HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ………. 61

1. Tempat dan Waktu Penelitian ………... 61

2. Karakteristik Responden ………... 62

B. Hasil Uji Instrumen Penelitian ………. 63

1. Uji Validitas ………. 63

2. Uji Reliabilitas ………. 64

C. Hasil Uji Normalitas dan Asumsi Klasik ……… 66

1. Uji Normalitas ………... 66

2. Uji Asumsi Klasik ………... 67

3. Hasil Uji Hipotesis ..…….………... 67

D. Penemuan dan Pembahasan ………68

1. Independensi ………68

2. Audit Fee ……… 69

3. Lamanya Penugasan Auditor Untuk Klien Yang Sama …..74

4. Tekanan (konflik peran) Dalam Penugasan/ Penyelesaian Audit ………...77

ix

6. Audit Delay ……….. 85

BAB V PENUTUP A. Kesimpulan ………. 102

B. Implikasi ………. 103

C. Saran ………... 104

DAFTAR PUSTAKA ………... 105

ix

DAFTAR TABEL

Nomor Keterangan Halaman

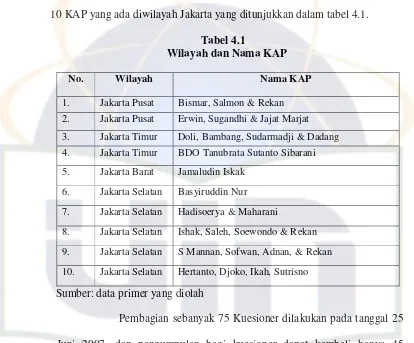

4.1 Wilayah dan Nama KAP 62

4.2 Rincian Pembagian dan Pengumpulan Kuesioner 63

4.3 Karakteristik Responden 63

4.4 Hasil Uji Validitas 65

4.5 Hasil Uji Reliabilitas 66

4.6 Sikap Wajib Yang Harus Dimiliki Oleh Auditor 68

4.7 Keharusan Aturan Independensi Dalam Standar Profesional Akuntan Publik 68

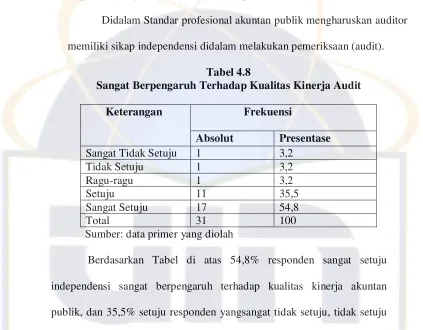

4.8 Sangat Berpengaruh Terhadap Kualitas Kinerja Audit 69

4.9 Kepentingan Independensi Di atas Kepentingan Klien 70

4.10 Laporan Audit Tidak Berguna Tanpa Sikap Independensi 70

4.11 Sangat Berpengaruh Terhadap Opini Auditor Dalam Laporan Audit 71

4.12 Memperhatikan Besarnya Fee Yang Diberikan Kepada Auditor Oleh KAP Adalah Sangat Penting 72

4.13 Fee Harus Seimbang Dengan Penugasan Audit 72

4.14 Fee Sangat Mempengaruhi Kualitas Kinerja Audit 73

4.15 Semakin Besar Fee Maka Kualitas Kinerja Auditor Semakin Bagus Dan Begitupun Sebalkinya 73

4.16 Fee Sangat Mempengaruhi Independensi 74

ix

4.31 Semakin Tinggi Pengaruh Sosial Maka Akan Semakin

Tinggi Kualitas Kinerja Audit Dan Begitupun Sebaliknya 84

4.32 Pengaruh Sosial Sangat Mempengaruhi independensi Auditor 85

4.33 Semakin Tinggi Pengaruh Sosial Maka Akan Semakin Tinggi Independensi Auditor Begitupun Sebaliknya 85 4.34 Audit Delay Merupakan Suatu Hal Yang Sangat Mempengaruhi Proses Audit 87

4.35 Audit Delay Sangat Mempengaruhi Opini Audit 87

4.36 Audit Delay Sangat Mempengaruhi Kualitas Kinerja Audit 88

4.37 Audit Delay Sangat Mempengaruhi Independensi Auditor 88

4.38 Uji Multikolinearitas 91

4.39 Uji Autokorelasi 92

4.40 Koefisien Determinasi 94

4.41 Hasil Uji F 95

4.42 Hasil Uji t 96

ix

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Behavioral Model Of Independence 30

2.2 Proses Perencanaan Strategis 36

2.3 Model Penelitian 47

4.1 Uji Normalitas P-Plot 89

ix

DAFTAR LAMPIRAN

ix BAB I PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan suatu alat atau media yang dipergunakan sebagai tempat komunikasi antara pihak yang memiliki laporan keuangan (perusahaan) dengan para pihak pengguna laporan keuangan itu sendiri yaitu para investor, dan pihak-pihak eksternal lainnya yang memiliki kepentingan akan laporan keuangan tersebut. Secara fungsional laporan keuangan menjadi infrastruktur kunci bagi stockholders untuk meneropong perkembangan dan kinerja keuangan perusahaan dalam rentang waktu tertentu. Laporan keuangan disajikan dalam format informasi tertentu yang membutuhkan kemampuan analisis tertentu untuk dapat memahaminya.

ix

berkepentingan untuk mendapatkan informasi yang objektif mengenai kesatuan usaha yang sesungguhnya. Biasanya manajemen merupakan pihak yang terpisah dengan investor, pihak manajemen mempunyai keahlian untuk mengelola sumber ekonomi, sedangkan investor memiliki dana dalam artian investorlah yang lebih dominan dan berperan aktif dalam memberikan modalnya kedalam suatu entitas perusahaan, dalam keadaan seperti ini akan membentuk sebuah kondisi, yaitu pertentangan kepentingan-kepentingan, walaupun memang pihak investor dengan pihak manajemen mempunyai satu keinginan yang searah satu sama lainnya yaitu profit.

Pihak manajemen yang mengelola sumberdaya perusahaan harus mempertanggungjawabkan pengelolaannya kepada pihak eksternal ataupun internal perusahaan, pertanggungjawaban inilah yang dicerminkan melalui laporan keuangan. Untuk menjaga objektifitas laporan keuangan maka diperlukan pihak yang independen yaitu akuntan publik, yang berkompenten untuk memeriksa (pengauditan) keabsahan dari laporan keuangan dengan bersandarkan pada standar yang berlaku umum untuk mengungkapkan penuh hasil evaluasi yang dilakukan oleh seorang auditor.

ix

Pengauditan adalah proses pengumpulan dan pengevaluasian bukti mengenai informasi keuangan tentang suatu entitas ekonomik oleh seorang yang kompeten dan independen guna menentukan kesesuaian antara informasi tersebut dengan suatu kriteria tertentu. (Arens, et al, 2003:1). Dari definisi tersebut dapat disimpulkan bahwa pengauditan pada dasarnya adalah suatu proses pengumpulan bukti dan mengevaluasi bukti dari informasi keuangan suatu entitas ekonomik dengan standar tertentu. Pihak pemakai informasi yang terkandung di dalam laporan keuangan adalah pihak yang terpisah dari pihak manajemen yang bertanggungjawab atas penyusunan laporan keuangan tersebut. Kecenderungan manajemen untuk melaporkan hal-hal yang menguntungkan bagi kepentingan manajemen menjadikan pihak-pihak pemakai informasi akuntansi ragu akan keandalan informasi yang terkandung dalam laporan keuangan. Idealnya, setiap pemakai informasi akuntansi memeriksa kebenaran laporan keuangan yang dibuat manajemen, namun hal ini selain tidak layak secara ekonomik karena akan terjadi pengulangan proses (pengauditan) yang serupa atas perusahaan yang sama, juga yang bersangkutan belum tentu kompeten dalam melakukan pengauditan, dalam kondisi yang demikian adanya pihak ketiga yang independen untuk melaksanakan fungsi pengauditan menjadi penting. Oleh karena itu keindependenan seorang auditor menjadi suatu hal yang wajib dimiliki, karena nantinya akan mempengaruhi kualitas laporan audit.

ix

manajemen, pihak yang membayar fee atas bisnis akuntan publik. Jika akuntan tidak independen terhadap manajemen atau kliennya, maka pendapat yang diberikan tidak akan mempunyai arti. Dengan adanya independensi, akuntan publik dapat menarik kesimpulan yang tidak memihak mengenai laporan keuangan yang diaudit.

ix

penelitian terhadap faktor–faktor yang dapat mempengaruhi kualitas kinerja akuntan publik ditinjau dari independensi.

Menjamurnya skandal keuangan baik domestik maupun mancanegara sebagian besar bertolak dari laporan keuangan yang pernah dipublikasikan oleh perusahaan, fakta ini menunjukkan adanya keterkaitan skandal keuangan dengan kinerja audit. Dan dalam penelitian Lestanti (2005) mengungkapkan dua definisi independensi (independensi profesi dan independensi praktisi) yang menjadi salah satu penyebab dari segala permasalahan skandal keuangan yang terjadi seperti skandal kasus Enron, Andersen, Xerox, WorldCom, Tyco, Global Crossing, dan Merill Linch, Adelphia, yaitu independensi sikap mental (praktisi) yang bertolak dari moral auditor dan independensi dalam penampilan (profesi) yang dipengaruhi oleh ikatan kepentingan keuangan.

ix

auditor didalam melakukan tugasnya untuk mengungkapkan segala temuan-temuan audit yang sesungguhnya terjadi menjadi sesuatu yang “langka” dikarenakan tidak memiliki jiwa independensi yang tertanam dalam setiap langkah auditor. Oleh karena itu, dibutuhkannya kualitas kinerja audit yang sangat maksimal, bebas dari ketidak objektifitasan oleh seorang akuntan publik karena pengungkapan penuh tersebut akan berpengaruh signifikan terhadap opini audit yang akan diberikan oleh seorang auditor, yang nantinya opini tersebut akan dimanfaatkan oleh para pengguna informasi keuangan untuk mengambil suatu keputusan tertentu dari suatu entitas ekonomi.

B. Perumusan Masalah

Pada dasarnya tujuan audit laporan keuangan oleh auditor independen pada menurut Standar Auditing (SA) seksi 110 adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan prinsip akuntansi yang berlaku di Indonesia.

Berdasarkan hasil pemeriksaan secara objektif atas laporan keuangan, auditor memberikan pendapat akuntan, dalam segala hal yang material, apakah laporan keuangan tersebut telah disusun secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

ix

kualitas kinerja audit akuntan publik ditinjau dari standar profesional akuntan publik PSA No.04 yaitu independensi.

Penelitian yang dilakukan Deis dan Giroux (1992) yang meneliti determinan kualitas audit disektor publik menujukkan bahwa kualitas audit meningkat seiring meningkatnya jumlah klien tetapi menurun seiring dengan masa jabatan auditor, juga disampaikan bahwa faktor peer review, jam kerja dan laporan waktu juga meningkatkan kualitas audit.

Penelitian yang dilakukan oleh Retty dan Indra (2001) menyatakan bahwa faktor yang berpengaruh secara signifikan terhadap independensi penampilan akuntan publik adalah ikatan kepentingan keuangan dan hubungan usaha dengan klien, sebaliknya faktor-faktor yang tidak berpengaruh secara signifikan terhadap independensi penampilan akuntan publik adalah pemberian jasa selain jasa audit, lamanya penugasan audit, ukuran kantor akuntan publik, persaingan antar akuntan publik dan audit fee .

Penelitian yang dilakukan oleh Mayangsari (2000) menguji independensi terhadap pendapat audit menujukkan bahwa ternyata auditor yang independen memberikan pendapat yang berbeda dengan auditor yang tidak independen, sedangkan auditor yang tidak independen memberikan pendapat yang sama namun demikian, pendapat auditor yang ahli dan independen lebih tepat dibandingkan dengan auditor yang tidak ahli.

ix

meningkat, salah satu untuk menurunkan tekanan peran adalah menurunkan elemen pemicu tekanan (stress).

Shockley (1981) bukti empiris yang diteliti adalah terdapat tambahan mengenai masalah independensi akuntan publik. Secara khusus, penelitian yang dilkukannya itu ingin meneliti dampak variabel- variabel tertentu terhadap independensi akuntan publik. Variabel-variabel tersebut hanya dibatasi pada empat varibel utama yaitu : (1) kompetisi, (2) jasa konsultan manajemen (3) besarnya (size) kantor akuntan publik, dan (4) lamanya akuntan publik mengaudit klien tertentu. Dengan menggunakan teknik Factorial analysis of variance Shockley berhasil menyimpulkan bahwa tiga variabel yaitu: kompetisi, jasa konsultan manajemen, dan besarnya kantor akuntan publik berpengaruh signifikan terhadap independensi akuntan publik, pada tingkat signifikan 0,01. Namun variabel lamanya akuntan publik mengaudit klien tertentu tidak berpengaruh signifikan terhadap independensi akuntan publik. Atau dengan kata lain, kantor akuntan publik yang beroperasi pada lingkungan yang kompetitif, memberikan jasa konsultan manajemen dan berskala kecil dipersepsikan akan menghadapi ancaman yang lebih besar dalam hal menpertahankan independensinya.

ix

organisasi terhadap pribadi akuntan publik juga akan mempengaruhi sikap independensinya.

Penelitian yang dilakukan oleh Mack dan Samet (1992, dalam Lestari 2003) menghasilkan lima kunci karakteristik kualitas audit, yaitu perencanaan, administrasi, prosedur, evaluasi, dan perlakuan.

Berdasarkan penelitian yang dilakukan sebelumnya peneliti mencoba untuk mengembangkan penelitian yang berhubungan dengan standar profesional akuntan publik PSA NO.04 (independensi) yaitu faktor-faktor yang mempengaruhi kualitas kinerja audit akuntan publik ditinjau dari standar profesional akuntan publik PSA NO.04, yaitu dengan menganalisis faktor-faktor yang mempengaruhi kualitas kinerja akuntan publik ditinjau dari independensi dengan menggunakan variabel : audit fee, lamanya hubungan audit dan penugasan audit untuk klien yang sama, tekanan/ konflik peran (role stress) dalam penugasan/ penyelesaian audit, pengaruh sosial dalam menyelesaikan tugas audit, audit delay.

Setelah identifikasi masalah yang ada, peneliti membatasi permasalahan yang akan dibahas, yaitu analisis faktor-faktor yang dapat mempengaruhi kualitas kinerja audit akuntan publik yang ditinjau dari standar profesional akuntan publik yaitu independensi. Dimana peneliti mencoba untuk mengembangkan penelitian sebelumnya, dengan landasan teoritis yang ada dan realitas ekonomik yang ada.

Berdasarkan uraian di atas, yang menjadi pokok permasalahan dalam penelitian ini, diwujudkan dalam pertanyaan sebagai berikut:

ix

2. Apakah Lamanya hubungan audit dan penugasan audit pada klien yang sama berpengaruh terhadap independensi akuntan publik ?

3. Apakah Konflik peran (Role Stress) berpengaruh terhadap independensi akuntan publik?

4. Apakah Pengaruh sosial dalam menyelesaikan tugas audit berpengaruh terhadap independensi akuntan publik?

5. Apakah Audit Delay berpengaruh terhadap independensi akuntan publik?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini dilakukan untuk menganalisis dan tentunya memberikan bukti empiris tentang faktor-faktor yang dapat mempengaruhi kualitas kinerja audit ditinjau dari standar profesional akuntan publik yaitu independensi untuk mengetahui apakah ada pengaruh yang signifikan atau apakah terdapat hubungan terhadap independensi auditor.

2. Manfaat Penelitian a. Manfaat bagi penulis

Selain merupakan prasyarat tugas akhir studi akademis peneliti, manfaat lain yang dapat diperoleh adalah dengan adanya penelitian ini peniliti dapat memperoleh bukti empiris mengenai pengaruh dari independensi terhadap pengungkapan penuh temuan audit, dan tentunya menambah khasanah pengetahuan peneliti dalam dunia pengauditan.

ix

Penelitian ini dapat dijadikan sebagai pembuktian empiris mengenai independensi khususnya kepada para auditor, dan berapa besar pengaruhnya independensi auditor terhadap kualitas kinerja audit. c. Bagi para pembaca

ix BAB II

TINJAUAN PUSTAKA

A. Faktor – Faktor Yang Mempengaruhi Kualitas Kinerja Akuntan Publik Wooten (2003) menyebutkan bahwa kualitas audit sulit untuk diteliti, karena itu peneliti selama ini melihat pada indikator (surrogates) dari kualitas audit atau karakter/atribut yang diduga menentukan kualitas audit itu. Dalam penelitiannya ada dua karakteristik yang menetukan kualitas audit dan ternyata karakteristik yang melekat pada tim audit lebih penting daripada firm-wide factors.

ix

menjelaskannya secara terpisah faktor-faktor yang mempengaruhi kualitas kinerja akuntan publik dibawah ini:

1. Komposisi Tim

Komposisi tim audit merefleksikan penerapan standar umum pertama dari Standar Audit Pemerintahan (SAP): “Staf yang ditugasi untuk melaksanakan audit harus secara kolektif memiliki kecakapan profesional yang memadai untuk tugas disyaratkan”, begitu pula halnya standar umum pertama Standar Prosfesional Akuntan Publik (SPAP): “Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor”.

Penyusunan tim audit, berusaha menempatkan pegawai yang berasal dari unit kerja kompeten (unit kerja pengusul obyek audit) dan tetap dimungkinkan untuk menggunakan pegawai yang berasal dari unit kerja lain, baik sebagai ketua/ pemimpin tim ataupun sebagai anggota tim.

Suatu komposisi tim audit merefleksikan kehandalan suatu tim dalam melaksanakan dan menyelesaikan suatu penugasan. Setidaknya ada dua faktor yang dapat dijadikan perhatian/pertimbangan dalam penyusunan tim adalah:

a. Latar belakang pendidikan serta pelatihan anggota tim

ix

pendidikan dan pelatihan berkelanjutan bagi stafnya. Pendidikan dan pelatihan berkelanjutan sangat penting bagi auditor untuk meningkatkan keahlian dan profesionalismenya sehingga dapat mengikuti perkembangan audit mutakhir. Peningkatan profesionalisme akan berpengaruh pada peningkatan kualitas audit. Penelitian Deis and Giroux (1992) menujukkan pendidikan (education) merupakan salah satu faktor yang mempengaruhi kualitas audit. Beragamnya jenjang pendidikan (D-3 hingga S-2) dan bidang studi pilihan (akuntansi dan non akuntansi) mencerminkan kemampuan masing-masing anggota tim dalam memberikan kontribusi pada kinerja tim secara keseluruhan.

SPAP dalam standar umum ketiga mewajibkan auditor menjalani pelatihan teknis, karena untuk menyatakan pendapat (opini) auditor harus senantiasa sebagai ahli dalam bidang akuntansi dan auditing. Pencapaian keahlian diawali dari pendidikan formal dan diperluas melalui pengalaman dalam praktik audit dan melalui pelatihan teknis yang cukup (dalam artian memadai baik dari sisi aspek teknis maupun pendidikan umum).

b. Masa kerja dan pengalaman anggota tim:

ix

auditor atau menurut jenjang struktural tertentu, walaupun sebenarnya kurang dapat dijadikan ukuran yang tepat untuk ukuran tingkat pengalaman auditor. Secara umum memang, usia dan pengalaman dapat menunjukkan kedewasaan dan kemampuan seseorang dalam memahami bentuk penugasan yang harus dilakukan. Tetapi masa kerja dan pengalaman dapat juga berarti sebaliknya (kontradiktif). Hal ini diungkapkan dalam Stephen P. Robbins, (1996 dalam Putra Djaja, 2002) yang menyatakan mengenai masa kerja dan usia:

“…there is a widespread belife that job performance declines with increasing age.Regardless of whether it’s true or not, a lot of people believe it and act on it.”

………bahwa ada kepercayaan bahwa kinerja seseorang menurun seiring dengan meningkatnya umur, entah benar atau salah namun kenyataannya banyak orang mepercayainya dan berlaku seperti itu.

Pengalaman merupakan faktor penting, dibuktikan dari penelitian Neni Meidawati (2001, dalam Widagdo, Lesmana dan Irwadi, 2002) bahwa tingkat kesalahan yang dibuat auditor yang tidak berpengalaman lebih banyak daripada auditor yang berpengalaman. Lebih lanjut Tubs (1992 dalam, Lestari 2003) masih di dalam jurnal yang sama, menyebutkan bahwa auditor yang berpengalaman akan memiliki keunggulan dalam tiga hal: mendeteksi kesalahan, memahami kesalahan secara akurat dan mencari penyebab kesalahan.

ix

menggunakan sampel mahasiswa, akuntan yunior dan akuntan senior. Hasil penelitian menujukkan bahwa pengalaman mengaudit laporan keuangan mempunyai pengaruh yang signifikan terhadap mutu pertimbangan audit. Pengalaman pelatihan dan pendidikan lanjutan juga ikut mempengaruhi mutu pertimbangan audit dengan sumbangan efektif sampai 36%.

2. Integritas dan Obyektivitas

Arens, Elder & Beasley (2003:81) dalam AICPA Code of Professional Conduct, menyebutkan :

“Integrity: to maintain and broaden public confidence, member should perform all professional responsibilities with the highest sense of integrity. Objectivity, a member should maintain objectivity and be free of conflict of interest in discharging professional responsibilities.

Definisi prinsip diatas, memberikan gambaran prinsip integritas bahwa seorang auditor harus melaksanakan seluruh professional responsibilities mereka dengan semangat integritas yang paling tinggi untuk menjaga dan memperoleh kepercayaan publik. Prinsip Objektivitas, auditor harus tetap obyektif dan bebas dari konflik kepentingan.

ix 3. Program Audit

Program audit merupakan wujud dari perencanaan audit. Didalamnya memuat tujuan dan lingkup audit serta metodologi yang dipergunakan untuk merealisasikan tujuan tersebut.

Panduan Manajemen Pemeriksaan (PMP) menyatakan hakekat perencanaan sebagai suatu proses pengidentifikasian peluang dan kendala yang akan terkait atau yang akan dihadapi dalam upaya mencapai tujuan yang telah ditetapkan.

Terkait dengan perencanaan baik SAP maupun SPAP mengharuskan: “Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan tenaga asisten harus disupervisi dengan semestinya. Dengan lebih memprioritaskan aspek perencanaan, maka setiap pekerjaan audit harus direncanakan dengan sebaik-baiknya dengan mempertimbangkan antara lain: materialitas, sifat, waktu, dan luasnya prosedur audit serta mengevaluasi hasil prosedur audit tersebut. Selain itu untuk mendukung kepentingan perencanaan dikemudian hari SAP menegaskan bahwa: “Auditor harus mengikuti tindak lanjut temuan audit yang diketahuinya material beserta rekomendasinya, yang berasal dari audit sebelumnya.”

ix

mengandung unsur-unsur sebagai berikut (Pany dan Whittington dalam Putra Djaja, 2002):

a. Description of the client company. Its structure, business, and

organization;

b. Objective of the audit (e.g. audit for stockholder, special – purpose

audit, SEC filing);

c. Nature and extant of other services, such as preparation of tax return, to

be performed for the client;

d. Timing and schedulling of the audit work, Including determining which

procedure may be performed before the balance sheet date, what be be

done or after the balance sheet date, and setting dates for such critical

procedures as cash count, account receivable confirmations, and

inventory observation;

e. Work to be done by the clients staff;

f. Staffing requirements during the engagement;

g. Target dates for completing major segments of the engangements, such

as the consideration of internal control, tax returns, the audit report, and

SEC filings;

h. Any special audit risk for the engagement;

i. Preeliminary Jugmen about materiality levels for the enggement.

ix

Standar audit SPAP dan SAP mengharuskan pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan tenaga asisten harus disupervisi dengan semestinya. Supervisi mencakup pengarahan kegiatan auditor dan pihak lain (misalnya konsultan dan spesialis luar) yang terlibat dalam audit untuk menentukan apakah tujuan audit dapat dicapai. Unsur supervisi meliputi pemberian instruksi kepada anggota staf, pemberi informasi mutakhir tentang masalah signifikan yang dihadapi, pelaksanaan review atas pekerjaan yang dilakukan dan pemberian pelatihan kerja lapangan (on the job training) yang efektif.

Supervisi merupakan salah satu elemen pengendalian kualitas dan prosedur review (quality control and review procedures). Kekuatan pengendalian kualitas dan prosedur review ikut mempengaruhi kualitas audit. Selain itu kemampuan supervisor juga mempengaruhi kualitas audit (Deis and Giroux, 1992). Penelitian tersebut diperkuat oleh penelitian Meier dan Fuglister (1992 dalam Putra Djaja 2002) yang membuktikan bahwa supervisi dan training adalah rekomendasi paling penting menurut anggapan auditor dan klien untuk meningkatkan kualitas audit. Supervisi dapat membuat auditor berkonsentrasi pada area yang memiliki risiko tinggi. Putra Djaja (2002) juga membuktikan bahwa supervisi merupakan faktor penunjang kinerja tim yang paling mempengaruhi dari kelima faktor lainnya terhadap efektifitas pencapaian tujuan audit.

ix

merekomendasikan pada supervisor akuntan pemula untuk melaksanakan supervisi dengan tepat khususnya dalam tiga aspek utama sebagaimana dinyatakan oleh AECC berikut:

a. Supervisor hendaknya menujukkan sikap kepemimpinan dan mentoring yang kuat, rincian aktifitas yang disarankan oleh AECC adalah:

1) Supervisor sering memberikan feedback yang jujur, terbuka dan interaktif kepada akuntan pemula dibawah supervisinya;

2) Supervisor mempertahankan pesan-pesan tak langsung dari akuntan pemula dan jika yang disampaikan adalah ketidakpuasan, secara langsung supervisor menanyakan keadaan dan penyebabnya;

3) Supervisor meningkatkan konseling dan mentoring, misalnya dengan memberikan pujian terhadap kinerja yang baik, memperlakukan akuntan pemula sebagai profesional, membantu akuntan pemula untuk mengenali peluang kerja masa datang dan memperdulikan minat serta rencana akuntan pemula;

4) Supervisor dituntut mampu menjadi panutan sebagai profesional dibidangnya, mampu menumbuhkan kebanggaan akan profesi dan mampu menunjukkan kepada klien dan masyarakat akan peran penting profesi yang digeluti tersebut.

ix

1) Menumbuhkan sikap/ mental pada akuntan pemula untuk bekerja dengan benar sejak awal dan menciptakan kondisi yang memungkinkan hal itu terjadi.

2) Mendistribusikan tugas dan beban secara adil dan sesuai dengan tingkat kemampuan akuntan pemula;

3) Meminimalkan stress yang berkaitan dengan pekerjaan.

c. Supervisor hendaknya memberikan penugasan yang menantang dan menstimulasi terselesaikanya tugas. Rincian aktivitas yang disarankan AECC adalah:

1) Supervisor mendelegasikan tanggung jawab sesuai kemampuan dan kesiapan akuntan pemula;

2) Memaksimalkan kesempatan akuntan pemula untuk menggunakan kemampuan verbal, baik lisan maupun tulisan, berpikir kritis dan menggunakan teknis analitis serta membantu akuntan pemula untuk meningkatkan kemampuan tersebut.

Memadai/ tidaknya supervisi dalam suatu penugasan tergantung pada banyak faktor, termasuk didalamnya kompleksitas permasalahan dan kualifikasi orang yang melaksanakan penugasan audit.

5. Kepuasan Kerja

ix

(1996, dalam Trisnaningsih dan Iswati, 2003), lebih lanjut menurut peneliti tersebut (dalam Putra Djaja, 2002) determinan dari kepuasan kerja adalah: ”mentally challenging work, equitable rewords, supportive working conditions, supportive colleagues”, sebagai berikut:

a. Pekerjaan yang menantang (mentally challenging work), pelaksana cendrung menerima penugasan yang memungkinkan mereka untuk memanfaatkan keahlian dan kemampuannya serta menawarkan beragam tugas, kebebasan clan umpan balik atas prestasi kerjanya.

b. Kondisi kerja yang kondusif (supportive working conditions), pelaksana sangat peduli dengan lingkungan kerja yang menawarkan kenyamanan dan mendukung terciptanya prestasi kerja yang baik.

c. Dukungan rekan kerja (supportive colleagues), pelaksanaan tidak hanya berfokus pada uang tetapi juga membutuhkan interaksi sosial (social need). Tidak mengherankan jika untuk mencapai dan meningkatkan kepuasan kerja mereka bersikap bersahabat dan kooperatif (supportive worker).

d. Kompensasi yang memadai (equitable rewards), pelaksanaan mengharapkan adanya sistem pembayaran dan kebijakan promosi yang menunjang dan sejalan dengan harapan mereka. Kewajaran pembayaran biasanya disesuaikan dengan penugasan, tingkat keahlian dan standar yang berlaku.

ix

kemajuan suatu pekerjaan. Luthans (1995) dalam jurnal yang sama menyatakan bahwa kepuasan kerja memiliki tiga dimensi. Pertama, bahwa kepuasan kerja tidak dapat dilihat tetapi hanya diduga. Kedua, kepuasan kerja sering ditentukan oleh sejauh mana hasil kerja memenuhi atau melebihi harapan seseorang. Ketiga, kepuasan kerja mencerminkan hubungan dengan berbagai sikap lainnya daripada individual.

Berbagai hal dapat mempengaruhi kepuasan kerja, misalnya upah dan promosi, supervisi yang diterima dan kepuasan dengan rekan sekerja. Dalam perencanaan audit telah dianggarkan tentang besarnya biaya audit. Tim auditor menggunakan dana sebatas pada anggaran yang sudah tertuang pada rencana audit.

Kepuasan kerja juga dipengaruhi oleh fungsi dan kedudukan karyawan dalam organisasi, seperti yang diungkapkan Basset (1995, dalam Myrna Nurahma dan Indriantoro, 2000). Lebih lanjut disebutkan bahwa karyawan pada kedudukan yang tinggi merasa lebih puas karena memiliki otonomi yang lebih besar, pekerjaannya lebih bervariasi dan memiliki kebebasan melakukan penilaian. Karyawan level bawah lebih besar kemungkinannya mengalami ketidakpuasan dan kebosanan karena pekerjaan yang kurang menantang dan tanggung jawab yang kecil.

ix 6. Profesionalisme

Dalam kamus bahasa Indonesia yang baku, menurut A.Th.Soetedjo (2003) kata “Profesionalisme” berasal dari kata profesi yang mempunyai arti “Bidang pekerjaan yang dilandasi pendidikan keahlian (keterampilan, kejujuran, dan sebagainya) tertentu”. Selanjutnya profesionalisme adalah mutu, kualitas, dan tindak-tanduk yang merupakan ciri suatu profesi atau orang yang ahli dibidangnya, atau profesional; sedangkan profesional memiliki beberapa pengertian, yaitu: (1) bersangkutan dengan profesi, (2) memerlukan kepandaian khusus untuk menjalankannya, (3) mengharuskan adanya pembayaran untuk melakukannya (lawan kata amatir).

Seiring dengan meningkatnya kompetensi dan perubahan glonal, profesi akuntan/ auditor saat ini dan masa mendatang menghadapi tantangan yang semakin berat sehingga menjalankan aktivitasnya seorang auditor dituntut untuk selalu meningkatkan profesionalisme. Ada tiga hal utama menurut Machfoedz (1997, dalam Winarna dan Retnowati 2003) yang harus dimiliki oleh setiap anggota profesi dalam mewujudkan profesionalismenya yaitu berkeahlian, berpengetahuan dan berkarakter.

SAP, Tepatnya didalam standar umum ketiga menyebutkan:

ix B. Independensi

Athur W. Holmer (1971, dalam Nila Eka Putri,1999) mengungkapkan Independensi sebagai sebuah kebebasan dari pengaruh, bujukan dan pengendalaian dari klien audit. Dengan kata lain bila auditor mengikuti kemauan klien maka laporannya tidak akan bermanfaat.

Arens, Elder & Beasley (2003:83) menegaskan juga bahwa:

“Not only is it essential for auditor to maintain an independent attitude in fulfilling their responsibilities, but it also important that the users of financial statements have confidence in that independence. These two objectives are often identified as independence in fact and independence in appearance. Independence in fact exists when the auditor is actually able to maintain an unbiased attitude throughout the audit, whereas independence in appearance is the result of others’ intepretation of this independence. If auditors are independent in fact, but users believe them to be advocates for the client, most of the value of the audit function will be lost”

Independensi sangat penting bagi auditor untuk dijaga dalam melaksanakan tanggung jawabnya. Dua hal independensi, in fact yaitu ketika auditor mampu menjaga prilaku yang tidak bias sepanjang audit. Kedua, in appearance ketika auditor terlihat independen menurut penampilan/ sudut pandang orang. Walaupun auditor bisa menjaga independencein fact tapi jika users yakin kalau auditor berpihak kepada kliennya maka sebagian besar nilai dari fungsi audit menjadi hilang.

ix

gangguan independensi yang bersifat pribadi dan yang diluar pribadinya (ekstern), yang dapat mempengaruhi independensinya, serta harus dapat mempertahankan dan penampilan terhadap independen”.

Dalam PSA SA Seksi 801 paragraf 06 dijelaskan bahwa: “Tanggung jawab auditor untuk mendeteksi dan melaporkan salah saji sebagai akibat adanya unsur pelanggaran hukum yang berdampak langsung dan material terhadap penelusuran jumlah-jumlah yang disajikan dalam laporan keuangan adalah sama dengan tanggung jawab auditor untuk mendeteksi salah saji yang disebabkan oleh kekeliruan atau kecurangan”.

Tidak satu alat ukurpun yang secara obyektif dapat mengukur apakah auditor tersebut benar-benar independen, sehingga auditor dituntut untuk benar-benar menyadari independensi dalam profesinya dan menjaga kepercayaan masyarakat dengan menjaga independensi dalam pelaksanaan audit. Namun auditor dapat mengenali/ mengetahui faktor-faktor apa saja yang mungkin mempengaruhi (mengurangi) independensi auditor. Menurut Supriyono (1988, dalam Nila Eka Putri,1999) ada enam faktor yang mempengaruhi independensi auditor, yaitu:

1. Ikatan kepentingan keuangan dan hubungan usaha dengan klien,

2. Persaingan, semakin banyaknya kantor akuntan pesaing membuat suatu kantor akuntan berusaha apa saja untuk mendapatkan/ mempertahankan klien.

ix

4. Lamanya penugasan audit suatu kantor akuntan, semakin lama kantor tersebut memberikan jasa audit kepada satu klien maka akan mengalami kesulitan untuk memisahkan diri dari manajemen dan bertindak sebagai pihak ketiga yang bekerja untuk kepentingan masyarakat bukan untuk manajemen,

5. Ukuran Kantor Akuntan Publik, 6. Audit Fee

SAP juga mengidentifikasikan beberapa gangguan/ hal-hal yang mengurangi atau meniadakan independensiyang dapat bersifat pribadi, ekstern atau organisasi. Dengan demikian apabila satu atau lebih dari gangguan yang terhadap independensi tersebut mempengaruhi kemampuan auditor dalam melaksanakan tugas auditnya serta melaporkan hasilnya secara tidak memihak, maka auditor dimaksud sebaiknya menolak penugasan yang dipercayakan kepadanya

Didalam praktik pelaksanaan audit, (Putra Djaja,2002) ada beberapa kondisi yang dapat berpengaruh pada independensi auditor, diantaranya: 1. Adanya hubungan keluarga dan kepentingan antar personil tim dengan

manajemen auditan. Kondisi ini berhubungan dengan interprestasi: independence of patners and staff, cohabitation clan direct and indirect

financial interest clan merupakan perwujudan dari independen dalam penampilan (independence in appearance).

ix

independence (khusus tentang gifts from clients) clan merupakan peerwujudan dari independen dalam penampilan (independence in appearance).

Selain itu, SAP juga menyatakan bahwa gangguan yang dihadapi auditor yang bersumber dari luar pribadi auditor (gangguan eksternal) dapat berpengaruh pada independensi dalam menyatakan pendapat (opini) dan kesimpulan audit. Diantaranya:

1. Pembatasan waktu yang tidak masuk akal untuk penyelesaian suatu audit. Kondisi ini berhubungan dengan interprestasi: other situations that may impair independence (khususnya tentang client and auditor litigation) dan merupakan perwujudan dari independent dalam penampilan (independence in appearance).

2. Pembatasan data dan informasi yang berdampak pada kemampuan tim audit menuntaskan penugasan.

ix

yang tidak tergantung pada klien untuk masalah fee income dianggap lebih independen daripada auditor yang tergantung pada klien.

Dari uraian diatas dapat diketahui bahwa untuk mencapai tujuan audit dengan efektif dibutuhkan sikap independen dari auditor baik infact ataupun in appearance. Pengaruh yang ditimbulkan diantaranya transparasi dan kualitas pelaporan tidak memenuhi standar yang berlaku dan berujung pada penambahan waktu untuk penyempurnaan laporan audit atau menggugurkan hasil audit yang telah diperoleh. Karena gangguan pada independensi pencapaian tujuan audit dan mempertimbangkan bahwa independensi in fact sulit untuk diukur, maka peneliti hanya melibatkan konsep independensi in appearance dalam penelitian ini.

Meidawati (2001) untuk dapat menjadi auditor independen yang menegakkan etika profesinya diperlukan hal – hal sebagai berikut:

1. Menjunjung tinggi tanggungjawab profesinya, dengan mematuhi aturan-aturan yang telah disepakati bersama

2. Memiliki sikap keadilan dan obyektif 3. Memiliki moralitas yang tinggi

4. Mempunyai visi dan misi yang sama dengan wadah profesinya 5. Menjunjung tinggi tanggung jawab yang lain

6. Mengerti landasan hukum yang dapat digunakan sebagai pijakan dalam melaksanakan pekerjaannya; dan

ix

Model yang dikembangkan oleh Goldem-Berlev (1974) Behavioral Model Of Independence (Maria dan Pinnarwan : 2003)

Goldman dan Barlev menyimpulkan bahwa ada hubungan kekuasaan antara akuntan publik dan klien ternyata lebih berpihak pada klien, akhirnya hubungan yang tidak seimbang antara akuntan publik dan klien menjadi jawaban dari pertanyaan mengapa independensi menjadi topik yang sentral dalam diskusi profesi akuntan publik apabila dibandingkan dengan profesi-profesi lainnya.

1. Pengertian Independensi

Independensi merupakan terjemahan kata independence yang berasal dari Bahasa Inggris, dalam kamus Oxford Advanced Learner’s Dictionary of Current English terdapat entri kata independence yang artinya “dalam keadaan independen”, adapun entri kata independent bermakna ”tidak tergantung atau dikendalikan oleh (orang lain atau benda); tidak Kekuatan Kantor

Akuntan

Kemampuan Auditor Untuk Bekerja Dibawa

Tekanan

Jumlah Kekuatan Auditor

Perilaku berdasarkan

ix

mendasarkan pada diri pada orang lain; bertindak atau berpikir sesuai dengan kehendak hati; bebas dari pengendalian orang lain; tidak dipengaruhi oleh orang lain (Hornby, 1987:433). Menurut AICPA, independence is an attiude of mind, much deeper than the surface display of visible standards, sedangkan definisi independensi menurut Brown (1971) adalah independent is not subject to bias influence.

Dari pengertian-pengertian independensi dari berbagai sumber peneliti dapat menyimpulkan pengertian tersebut yaitu Independensi adalah suatu sikap mental dari seseorang ataupun auditor yaitu bebas dari pengaruh dalam menjalankan segala tanggung jawabnya.

2. Komponen-komponen Independensi :

a. Independensi Praktisi atau Independensi sikap mental.

Independensi praktisi mengandung arti ada kejujuran didalam diri akuntan dalam mempertimbangkan fakta-fakta dan adanya pertimbangan objektif, tidak memihak didalam merumuskan dan menyatakan pendapatnya, independensi ini lebih terfokus pada moral seorang auditor, yaitu kondisi jiwa dan perbuatan hati yang berakibat pada perbuatan lahiriyah, moral yang baik akan menghasilkan lahiriah yang baik seperti sikap kejujuran, keadilan dalam bertindak dan lain-lain, tetapi perbuatan lahiriah yang kelihatannya baik belum tentu didasarkan pada moral yang baik, moral tersebut dipengaruhi oleh keyakinannya terhadap kekuasaan Tuhan YME.

ix

Independensi Profesi mengandung arti bahwa adanya kesan dari masyarakat bahwa akuntan publik bertindak independen, jadi independensi penampilan berhubungan dengan persepsi masyarakat terhadap akuntan publik yang bersangkutan.

3. Faktor-faktor Yang Dapat Mempengaruhi Independensi a. Independensi Moral

Yaitu berhubungan dengan Tuhan Yang Maha Esa, dimana kejujuran, keadilan, kewajiban, moralitas, mematuhi janji dan integritas menjadi satu kesatuan komponen yang terkait pada independensi ini. b. Independensi Penampilan

Yaitu yang berhubungan dengan penampilan luar (esternal kantor akuntan), persepsi masyarakat, rusaknya independensi penampilan akuntan publik akan merusak kepercayaan masyarakat terhadap akuntan publik yang bersangkutan. Faktor –faktor yang mempengaruhinya antara lain:

1) Ikatan kepentingan keuangan

ix

atau piutang pada perusahaan yang diaudit, menjadi trustee atau eksekutor atau administrator atas satu atau beberapa estate memiliki kepentingan keuangan langsung, dan lain sebagainya.

2) Jasa-jasa lain selain selain jasa audit

Aktivitas bisnis kantor akuntan publik selain memberikan jasa audit juga memberikan jasa-jasa lain. Misalnya, jasa perpajakan, jasa konsultasi manajemen, serta jasa akuntansi dan pembukuan. Pemberian jasa lain ini memungkinkan hilangnya independensi akuntan publik karena akuntan publik akan cendrung memihak kepada kliennya.

3) Lamanya hubungan atau penugasan audit

Lamanya penugasan audit digolongkan menjadi dua. Yaitu, lima tahun atau kurang, atau lebih dari lima tahun. Penugasan lebih dari lima tahun dianggap dapat mempengaruhi independensi akuntan publik secara negatif.

4) Ukuran kantor akuntan publik

Kantor akuntan publik yang lebih besar tidak begitu tergantung pada salah satu klien saja. Hilangnya satu klien tidak akan begitu mempengaruhi pendapatnya. Sehingga kantor akuntan publik yang lebih besar dipercaya akan lebih independen dibandingkan dengan kantor akuntan publik yang kecil.

ix

Persaingan antar kantor akuntan publik yang tajam kemungkinan akan berdampak secara signifikan terhadap independensi kantor akuntan publik sebab, setiap kantor akuntan publik mempunyai kekhawatiran akan kehilangan kliennya. Kantor akuntan publik dihadapkan pada dua pilihan. Yaitu, akan kehilangan kliennya karena klien mencari kantor akuntan publik lain atau mengeluarkan opini sesuai dengan keinginan klien.

6) Audit Fee

Audit fee yang besar jumlahnya kemungkinan akan mengakibatkan berkurangnya independensi akuntan publik. Hal ini setidaknya disebabkan oleh dua hal. Pertama, kantor akuntan yang melakukan audit merasa tergantung pada klien sehingga cenderung segan untuk menolak keinginan klien. Kedua, jika memberikan opini yang tidak sesuai dengan keinginan klien, maka akan muncul kekhawatiran kantor akuntan akan kehilangan kliennya mengingat pendapatan yang diterima relatif besar.

7) Tekanan peran (Role Stress)

ix

dua tekanan atau lebih seperti ketaatan pada satu hal akan membuat sulit atau tidak mungkin untuk menaati yang lainnya. Sedangkan ketidakjelasan peran adalah tidak adanya informasi yang memadai yang diperlukan seseorang untuk menjalankan perannya dengan cara yang memuaskan (Khan dkk.,1946).

8) Tekanan Kesesuaian (Confarmity Pressure)

Confarmity atau peneliti menyebutnya dengan pengaruh sosial yaitu, mengacu kepada perilaku yang dipengaruhi oleh contoh-contoh yang diberikan oleh rekan kerja, bukan oleh intruksi dari figur otoritas. Seseorang/ auditor akan menyesuaikan diri mereka dengan situasi pengaruh normatif karena mereka takut terhadap konsekuensi negatif atas penampilan yang menyimpang. 9) Audit Delay

Audit delay yaitu rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, yang biasanya diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan independen atas audit laporan keuangan tahunan perusahaan sejak penugasan audit sampai dengan pelaporan audit independen diterbitkan. Suksesnya audit sangat erat terkait dengan kinerja tim audit serta supervisi oleh pengendali teknis dan pengendali mutu tim audit dituntut untuk dapat memenuhi standar waktu sebagaimana yang tertuang dalam program audit yang sudah ditetapkan.

ix

Standar Perencanaan Pemeriksaan beberapa negara dalam The Fith ASOSAI Research Procet-Performance Auditing Guidelines disebutkan bahwa proses perencanaan strategis digambarkan sebagai berikut:

INPUT OUTPUT

Proses tersebut dimulai dengan adanya input yang berupa rencana strategis audit sebelumnya, gambaran pemerintah, anggaran, laporan dan evaluasi tahunan, laporan media dan eksternal, pekerjaan audit sebelumnya, analisis indikasi kinerja, kesepakatan dengan auditee, prioritas legislative dan pemerintah yang kemudian outputnya berbentuk Rencana Strategik Audit yang isinya pemeriksaan yang potensial, prioritas, adanya kebutuhan-kebutuhan yang baru setelah itu dibuat anggarannya.

a. Standar Profesional Akuntan Publik (SPAP)

Dalam SPAP dijelaskan bahwa Standar Pekerjaan Lapangan adalah : 1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

ix

2) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

Oleh karena itu perlu dibuat perencanaan pemeriksaan, dijelaskan pula dalam perencanaan auditor harus mempertimbangkan, antara lain:

1) Masalah yang berkaitan dengan bisnis entitas dan industri yang menjadi tempat usaha entitas tersebut.

Informasi yang perlu untuk diketahui terutama di bidang keuangan, melalui laporan keuangan dapat tercermin jenis industri klien.

2) Kebijakan dan prosedur akuntansi entitas tersebut.

Berdasarkan peraturan klien dapat diketahui metode akuntansi yang digunakan oleh klien. Hal ini perlu diketahui karena dalam akuntansi terdapat beberapa metode yang dapat digunakan.

3) Metode yang digunakan oleh entitas tersebut dalam mengolah informasi akuntansi yang signifikan, termasuk penggunaan organisasi jasa dari luar untuk mengolah informasi akuntansi pokok perusahaan.

ix

Risiko pengendalian adalah ukuran penetapan auditor akan kemungkinan adanya kekeliruan (salah saji) dalam segmen audit yang melewati batas toleransi, yang tak terdeteksi atau tercegah oleh srtruktur pengendalian intern klien. Dengan mengetahui kondisi struktur pengendalian klien, pemeriksaan dapat menetapkan faktor risiko dalam melakukan pemeriksaan.

5) Pertimbangan awal tentang tingkat materialitas untuk tujuan audit. Pemeriksaan membuat pertimbangan awal mengenai jumlah seberapa yang disebut material.

6) Pos laporan keuangan yang mungkin memerlukan penyesuaian. Meneliti dan memahami pos-pos laporan keuangan bila terjadi kesalahan pos atau selisih.

7) Kondisi yang mungkin memerlukan perluasan atau pengubahan pengujian audit, seperti risiko kekeliruan atau kecurangan yang material atau adanya transaksi antara pihak-pihak yang mempunyai hubungan istimewa.

8) Sifat laporan keuangan auditor yang diharapkan akan diserahkan (sebagai contoh, laporan auditor tentang laporan keuangan konsolidasi, laporan keuangan yang diserahkan ke Bapepam, laporan khusus untuk menggambarkan kepatuhan klien terhadap kontrak perjanjian).

ix

1) General Accounting Office (GOA) Financial Audit Manual (Amerika) Dalam Financial Audit Manual yang digunakan Amerika, standar perencanaanya adalah:

a) Memahami Bisnis dan Industri Klien.

Sebelum melakukan pemeriksaan, perlu mengenal lebih baik mengenai kegiatan usaha yang dilakukan klien termsauk bisnis-bisnis khusus yang dilakukannya.

b) Melaksanakan Prosedur Analitis Pendahuluan.

Dalam melaksanakan prosedur analitis pendahuluan, kegiatan yang dilakukan meliputi penandingan jumlah-jumlah yang tercatat atau ratio yang dihitung dari jumlah-jumlah yang tercatat, dibandingkan dengan harapan yang dikembangkan oleh auditor. c) Menetapkan Perencanaan, Disain dan Tes Materialitas.

ix

d) Memahami Item-item Lini, Perkiraan-perkiraan, Asersi-asersi dan Kebutuhan Informasi Tambahan yang signifikan.

Tahap ini diperlukan untuk memudahkan pemeriksaan dengan memahami kegiatan-kegiatan dan pencatatan-pencatatan akuntansi secara spesifik yang biasa digunakan oleh klien.

e) Memahami siklus-siklus signifikan,

Aplikasi-aplikasi Akuntansi dan Sistem Manajemen Keuangan. Pada tahap ini juga diperlukan oleh auditor untuk lebih mengenal klien melalui standar-standar kegiatan yang digunakan dan ditetapkan oleh klien.

f) Memahami ketetapan-ketetapan hukum dan peraturan.

Hal-hal yang perlu dipelajari dalam memahami ketetapan-ketetapan hukum dan peraturan antara lain adalah Anggaran Dasar dan Anggaran Rumah Tangga; Perjanjian Persekutuan; Notulen Rapat Direksi dan Pemegang Saham; Kontrak; Peraturan-peraturan Pemerintah Terkait Langsung dengan klien; Arsip Korespondensi.

g) Memahami Batasan Anggaran Terkait.

Anggaran yang diaudit dipelajari penggunaanya sesuai batasan yang telah ditentukan entitas.

h) Mempertimbangkan Faktor-faktor Risiko.

ix

atas suatu laporan keuangan yang mengandung salah saji material.

i) Menetapkan Lingkungan Pengendalian Sistem Informasi yang efektif.

Lingkungan pengendalian terdiri dari tindakan, kebijakan, dan prosedur yang mencerminkan sikap menyeluruh manajemen puncak, direktur dan komisaris, dan pemilik suatu satuan usaha terhadap pengendalian dan pentingnya terhadap satuan usaha tersebut. Sistem komunikasi dan informasi akuntansi merupakan komponen dari stuktur pengendalian intern yang merupakan metode yang dipakai mengidentifikasi, menggabungkan, mengklasifikasikan, mencatat, dan melaporkan transaksi satu entitas untuk menjamin akuntabilitas untuk aktiva yang terkait. j) Memahami Pengendalian Operasi terkait untuk dievaluasi dan

diuji.

Evaluasi dan uji dilakukan untuk menilai efektifitas pengendalian yang dilakukan entitas sehingga dapat dilakukan perancangan pengendalian yang efektif.

k) Perancanaan Prosedur Audit Alternatif.

Tahap ini dilkukan apabila prosedur audit yang sedang dilaksanakan masih kurang sempurna atau tidak sesuai lagi untuk diteruskan.

ix

Untuk melaksanakan kegiatan audit dilakukan perencanaan antara lain mencakup jumlah hari, anggaran, dan jumlah anggota tim.

m) Dokumentasi.

Membuat ringkasan atas kegiatan-kegiatan yang telah dilakukan sesuai dengan kebutuhan perencanaan dan hasilnya, kemudian dituangkan secara tertulis dalam bentuk laporan.

2) European Communities Court of Auditors, Court Audit Policies and Standards

Standar yang digunakan di negara-negara Eropa untuk perencanaan adalah:

a) Perencanaan.

Dalam melaksanakan perencanaan audit, auditor seharusnya mengembangkan dan mendokumentasikan sebuah Memorandum Perencanaan Audit (MPA) menyeluruh menggambarkan ruang lingkup dan pelaksanaan audit yang diharapkan, pertanyaan-pertanyaan utama yang harus dijawab, bukti-bukti audit yang dihasilkan, metode-metode yang digunakan dan dasar yang digunakan untuk mengevaluasi. The APM seharusnya juga memuat ringkasan hasil prosedur analitik, jadwal dilaksanakanya audit dan persiapan laporan audit serta anggaran untuk kebutuhan dan kegiatan audit.

ix

Dalam melaksanakan perencanaan audit, auditor sebaiknya mempunyai atau memperoleh informasi tentang entitas dan kegiatan yang cukup agar auditor dapat memahami dan mengerti kegiatan-kegiatan, transaksi-transaksi dan praktek-praktek yang, dalam pertimbangan auditor, mungkin mempunyai efek signifikan atas perkiraan-perkiraan atau pemeriksaan-pemeriksaan atau laporan audit.

c) Materialitas.

Dalam melaksanakan perencanaan audit, auditor harus mempertimbangkan materialitas dan hubungannya dengan risiko audit saat melaksanakan audit.

Untuk setiap temuan audit individu, auditor sebaiknya mempertimbangkan kemungkinan materialitas disebabkan nilainya, dasarnya atau keadaan yang menjadikannya material. 3) Annual Audit Manual (Office of the Auditor General of Canada)

Sebagaimana terdapat dalam standar pemeriksaan keuangannya, standar perencanaan dalam hal ini adalah perencanaan strategik di Kanada adalah:

a) Tujuan Audit.

b) Memahami Bisnis dan Industri Klien. c) Materialitas dan Faktor-faktor Risiko.

ix

e) Mempertimbangkan Risiko Bawaan. f) Perencanaan Strategik.

g) Dokumentasi Perencanaan Strategik.

4) Kompilasi Standar Perencanaan Beberapa Negara

Berdasarkan data standar perencanaan pemeriksaan General Accounting Office (Amerika), European Communities Court of Auditors (Eropa) dan Office of the Auditor General of Canada (Kanada) di atas, terdapat beberapa poin yang mempunyai persamaan, karenanya standar pemeriksaan tersebut dikompilasi agar tidak terjadi pengulangan. Berikut adalah kompilasi standar perencaan pemeriksaan General Audit Office (Amerika), European Communities Court of Auditors (Eropa) dan Office of the Auditor General of Canada (Kanada):

a) Memahami Bisnis dan Industri Klien.

b) Melaksanakan Prosedur Analitis Pendahuluan.

c) Menetapkan Perencanaan, Disain dan Tes Materialitas.

d) Memahami Item-item Lini, Perkiraan-perkiraan, Asersi-asersi dan kebutuhan Informasi Tambahan yang signifikan.

e) Memahami Siklus-siklus signifikan, Aplikasi-aplikasi Akuntansi dan Sistem Manajemen Keuangan.

f) Memahami ketetapan-ketetapan hukum dan peraturan. g) Memahami Pagu Anggaran Terkait.

ix

i) Menetapkan lingkungan Pengendalian Sistem Informasi yang efektif.

j) Memahami Pengendalian Operasi terkait untuk dievaluasi dan diuji.

k) Perencanaan Prosedur Audit Alternatif. l) Perencanaan Kunjungan.

m) Dokumentasi.

n) Mempertimbangkan Risiko Bawaan. o) Perencanaan Strategik.

p) Dokumentasi Perencanaan Strategik.

C. Hipotesis

Melihat dari penelitian-penelitian sebelumnya peneliti ingin mengembangkan penelitian untuk membuktikan secara empiris mengenai hasil dari penelitian yaitu sebagai berikut:

Ha1: Audit fee berpengaruh terhadap kualitas kinerja audit akuntan publik

(independensi).

Ha2: Lamanya hubungan penugasan auditor untuk klien yang sama

berpengaruh terhadap kualitas kinerja audit akuntan publik (independensi).

Ha3 : Konflik peran (Role Stress) berpengaruh terhadap kualitas kinerja audit