ABSTRAK

VALUASI SAHAM PADA PERUSAHAAN SEKTOR FARMASI DI BURSA EFEK INDONESIA (BEI) PERIODE 2009-2013

DENGAN MENGGUNAKAN MODEL CAPM

Oleh

AHMAD DIASWORO

Sebelum melakukan keputusan investasi saham, investor perlu melakukan analisis sekuritas yang meliputi penilaian dengan tujuan mengidentifikasi sekuritas yang salah harga (mispriced). Salah satu model yang digunakan untuk menilai harga wajar saham adalah CAPM (Capital Asset Pricing Model). Tujuan dari penelitian ini adalah untuk menilai apakah saham-saham perusahaan sektor farmasi di Busa Efek Indonesia (BEI) periode 2009-2013 memiliki harga yang wajar. Sampel yang diambil sebanyak 5 perusahaan sektor farmasi dengan metode purposive sampling. Pendekatan yang digunakan dalam menilai harga wajar saham dalam penelitian ini adalah pendekatan return. Model CAPM digunakan untuk menghitung required return dan beta yang kemudian digunakan untuk membentuk garis SML. Saham yang berada di Garis SML merupakan saham yang memiliki harga wajar.

Hasil perhitungan menunjukkan seluruh perusahaan memiliki rata-rata return (R) yang lebih besar daripada return pasar (Rm). Dua perusahaan memiliki rata-rata risiko lebih kecil dari risiko pasar (β<1), sedangkan tiga perusahaan memiliki rata-rata risiko lebih besar dari risiko pasar (β>1). Rata-rata tingkat bunga SBI berada pada 0,51% yang merupakan aset bebas risiko (Rf). Setelah menempatkan sekuritas pada garis SML berdasarkan return dan betanya, diperoleh hasil bahwa seluruh perusahaan berada di atas garis SML yang artinya berada pada kondisi undervalued (terlalu murah) . Hasil ini menunjukkan seluruh perusahaan memiliki harga yang tidak wajar (undervalued) karena return yang diharapkan E(R) lebih besar daripada return yang disyaratkan R(R).

VALUASI SAHAM PADA PERUSAHAAN SEKTOR FARMASI DI BURSA EFEK INDONESIA (BEI) PERIODE 2009-2013

DENGAN MENGGUNAKAN MODEL CAPM

Oleh

AHMAD DIASWORO

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 25 Desember 1992, sebagai anak keenam dari enam bersaudara, buah hati dari pasangan Bapak Supaiman dan Ibu Supariah.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Sekolah Dasar di SD Negeri 1 Way Halim Permai pada tahun 1999-2005, Sekolah Lanjutan Tingkat Pertama di SMPN 2 Bandar Lampung pada tahun 2005-2008, dan Sekolah Lanjutan Tingkat Atas di SMAN 2 Bandar Lampung pada tahun 2008-2011.

PERSEMBAHAN

Untuk Ibu, Bapak, dan kakak-kakakku tersayang,

MOTTO

Just do your job, don’t be stupid!

-Anonymous-

Perbedaan antara yang mustahil dan yang tidak mustahil terletak pada tekad seseorang.

-Tommy Lasorda-

Yang penting adalah apa yang kaupelajari setelah kau tau segalanya.

-John Wooden-

Brace yourself, Winter is coming.

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Valuasi Saham pada Perusahaan Sektor Farmasi di Bursa Efek Indonesia

(BEI) periode 2009-2013 dengan Menggunakan Model CAPM”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Hidayat Wiweko, S.E., M.Si., selaku Pembimbing Utama atas

5. Ibu RA. Fiska Huzaimah, S.E., M.Si., selaku Pembimbing Pendamping atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik dalam proses penyelesaian skripsi ini.

6. Bapak Ahmad Faisol, S.E., M.M., selaku Pembimbing Pendamping

sebelumnya, atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik dalam proses penyelesaian skripsi ini.

7. Bapak M. Syatibi Ch, S.E., selaku Penguji Utama pada ujian skripsi dan dosen pembahas pada seminar usul dan hasil, atas kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

8. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.S.B.A. selaku Pembimbing Akademik atas kesediaannya selama ini dalam memberikan bimbingan, kritik, dan saran dalam proses kuliah.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta membimbing penulis selama masa kuliah.

10.Kedua orangtuaku tercinta, Supaiman dan Supariah atas kasih sayang, pengorbanan, perhatian, cinta kasih, semangat, motivasi, dan doa yang telah diberikan demi kesuksesan penulis.

11.Kakakku Trisyati,M. Rusdi, Triswanto, Wenie, Trismiyati, Sugeng Riyanto, Dwi Priyadi, Sienka Dinasti, dan Ahmad Nopianto serta Ike, atas doa, kasih sayang, dan dukungan yang selalu diberikan.

12.Keponakanku, Fatur, Dea, Dika, Fadel, Farel, Shereen, Sholeh, Bintang, Cinta, Nacita, dan Al, atas keceriaan yang menjadi semangat dan motivasi

14.Sahabatku, Dika Agung P., Diki Agung P., Eka Fajar S., Anggih Pararinarno, M. Akbar Fauzi, M. Nicki Romadhoni, M. Andyka Gama P., Dian Saputri, dan Latifah Mulyadi, atas doa dan dukungannya.

15.Sahabatku Para Pengejar Wisuda, Ari Ade Puspita, Bianda Talitha Utari, Dimas Hendriyanto, Gilas D Praja, Miranda Poetri, M.Rhyza Leonardo, Surya Yandwisa, Ujang Setyawan, Vada Erlangga, Vina Anggraini, Yufita Efie Seinna, Abdi Dwi Prasetyo, dan M. Fariz Shandy atas bantuan, dukungan, dan motivasi yang telah diberikan kepada penulis selama proses pengerjaan dan penyelesaian skripsi serta pelaksanaan seminar dan ujian komprehensif. 16.Teman-teman seperjuangan di Manajemen, Adji, Mentari, Tika, Yossi,

Johannes, Ira, Aulia, Nita, Diono, Audi, Ester, Faras, Gita, Gunawan, Puput, Yulius, Nuzirwan, Arif, Sabar, RH, Yipi, Fadel, Ria, Mega, Damar, Ainul, Joshua, Ranita, Defi, Christin, Faris, Tyo, serta seluruh teman-teman Manajemen angkatan 2011 yang tidak dapat disebutkan satu persatu.

17.Teman-teman dan Kakak-kakak Kelompok Studi Pasar Modal atas ilmu dan pengalamannya tentang pasar modal selama ini.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, 26 Juni 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

HALAMAN JUDUL ... ii

LEMBAR PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv

SURAT PERNYATAAN ... v

RIWAYAT HIDUP ... vi

PERSEMBAHAN ... vii

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

I. PENDAHULUAN ... ... 1

1.1 Latar Belakang ... 1

1.2 Batasan Penelitian ... 7

1.3 Rumusan Masalah ... 8

1.4 Tujuan Penulisan ... 9

1.6 Kerangka Pemikiran ... 10

1.7 Hipotesis ... 11

II. TINJAUAN PUSTAKA ... 12

2.1 Investasi ... 12

2.1.1 Pengertian Investasi ... 12

2.1.2 Jenis-Jenis Investasi ... 13

2.1.3 Keputusan Investasi ... 13

2.2 Pasar Modal ... 15

2.3 Saham ... 16

2.3.1 Pengertian Saham ... 16

2.3.2 Jenis-Jenis Saham ... 16

2.3.3 Indeks Saham ... 17

2.4 Risiko (Risk) dan Tingkat Pengembalian (Return) ... 18

2.4.1 Pengertian Risko ... 18

2.4.2 Sumber-Sumber Risiko ... 19

2.4.3 Jenis-Jenis Risiko ... 20

2.4.4 Tingkat Pengembalian (Return) ... 20

2.5 Valuasi Saham (Stock Valuation) ... 22

2.6 Harga Wajar Saham (Nilai Intrinsik) ... 27

2.7 Capital Asset Pricing Model (CAPM) ... 28

2.8 Penelitian Sebelumnya ... 35

III. METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Sumber Data ... 38

3.3 Populasi dan Sampel ... 39

3.3.2 Sampel ... 40

3.4 Metode Pengumpulan Data ... 41

3.5 Definisi Operasional ... 41

3.6 Alat Analisis ... 42

3.6.1 Menghitung Return Saham ... 42

3.6.2 Menghitung Return Pasar ... 43

3.6.3 Menghitung Return Sektoral ... 43

3.6.4 Mencari Besarnya Beta ... 44

3.6.5 Value Saham ... 45

3.7 Uji Hipotesis ... 46

IV. HASIL DAN PEMBAHASAN ... 48

4.1 Analisis Data Penelitian ... 48

4.2 Perhitungan Return Perusahaan, Expected Return, Risk Free Rate, Return Pasar, dan Return Sektor Farmasi Periode 2009-2013 ... 49

4.3 Perhitungan Beta Saham Perusahaan dan Industri Farmasi ... 50

4.4 Hasil Perhitungan Required Return Perusahaan Dan Industri Farmasi ... 52

4.5 Menentukan Nilai Wajar Saham Perusahaan Farmasi ... 53

4.6 Pengujian Hipotesis ... 58

V. KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR TABEL

Tabel Halaman 1.1 Data Harga Saham Perusahaan Farmasi

di Bursa Efek Indonesia Periode 2009-2013 ... 3

1.2 Data Indeks Harga Saham Gabungan Periode 2009-2013 ... 4

2.1 Perbedaan Undervalued dan Overvalued ... 14

2.2 Penelitian Sebelumnya ... 35

3.1 Daftar Perusahaan Farmasi yang Terdaftar di BEI ... 39

3.2 Sampel Penelitian ... 41

3.3 Variabel Operasional ... 42

4.1 Daftar Nama Perusahaan Sektor Farmasi ... 48

4.2 Hasil Perhitungan Expected Return Saham Perusahaan Farmasi ... 49

4.3 Beta Saham Perusahaan Farmasi ... 51

DAFTAR LAMPIRAN

Lampiran Halaman

1. Return dan Expected Return Persahaan Sektor Farmasi ... 65

1.1 PT Kalbe Farma Tbk (KLBF) ... 65

1.2 PT Tempo Scan Pasific Tbk (TSPC) ... 67

1.3 PT Kimia Farma (Persero) Tbk (KAEF) ... 69

1.4 PT Indofarma (Persero) Tbk (INAF) ... 71

1.5 PT Pyridam Farma Tbk (PYFA) ... 73

2. Return dan Expected Return Industri Farmasi ... 75

3. Hasil Perhitungan Beta Saham Perusahaan Farmasi ... 77

3.1 PT Kalbe Farma Tbk (KLBF) ... 77

3.2 PT Tempo Scan Pasific Tbk (TSPC) ... 77

3.3 PT Kimia Farma (Persero) Tbk (KAEF) ... 78

3.4 PT Indofarma (Persero) Tbk (INAF) ... 78

3.5 PT Pyridam Farma Tbk (PYFA) ... 78

4. Hasil Perhitungan Beta Saham Industri Farmasi ... 79

5. Required Return Perusahaan Farmasi ... 80

5.1 PT Kalbe Farma Tbk (KLBF) ... 80

5.3 PT Kimia Farma (Persero) Tbk (KAEF) ... 84

5.4 PT Indofarma (Persero) Tbk (INAF) ... 86

5.5 PT Pyridam Farma Tbk (PYFA) ... 88

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pemikiran ... 11

2. Perbandingan Sekuritas yang Overvalued dan Undervalued ... 34

3. Garis SML Saham Sektor Farmasi ... 54

4. Posisi Saham Perusahaan Farmasi pada Garis SML ... 56

I. PENDAHULUAN

1.1 Latar Belakang

Pengambilan keputusan untuk melakukan investasi diawali dengan penentuan tujuan investasi yang dinyatakan dalam risiko maupun return. Investor harus memahami bahwa ada kemungkinan terjadinya kerugian dalam tujuannya

memperoleh keuntungan. Oleh karena itu, langkah selanjutnya adalah melakukan analisis sekuritas yang meliputi penilaian terhadap sekuritas secara individual dengan tujuan untuk mengidentifikasi sekuritas yang salah harga (mispriced). Analisis sekuritas ini dikategorikan dalam dua klasifikasi, yang pertama adalah analisis teknikal yang meliputi studi mengenai tren/pola harga di masa lalu yang dapat digunakan untuk meramal harga di masa depan, kedua adalah analisis fundamental yang meliputi studi mengenai nilai intrinsik dan kemungkinan semua aliran tunai yang diharapkan di masa mendatang (Sharpe, 1997).

2

overvalued, dan yang memiliki nilai intrinsik lebih besar dari harga pasar disebut undervalued. Analis fundamental percaya bahwa kasus kesalahan dalam

penentuan harga akan dikoreksi oleh pasar di masa depan, artinya harga saham yang undervalued akan mengalami kenaikan dan harga saham yang overvalued akan menurun (Sharpe, 1997).

Terdapat beberapa pendekatan yang sering digunakan untuk menilai sebuah saham seperti pendekatan Discounted Cash Flow (DCF) , Relative Valuation, dan Capital Asset Pricing Model (CAPM). Salah satu metode perhitungan yang dinilai paling objektif menilai kelayakan investasi salah satunya adalah dengan

menggunakan model CAPM (Capital Asset Pricing Model). CAPM adalah suatu model keseimbangan yang dapat menentukan hubungan antara risiko dan return yang akan diperoleh investor. Persamaan CAPM dapat digunakan untuk

menentukan apakah suatu sekuritas dinilai terlalu tinggi atau terlalu rendah dari nilai seharusnya. Suatu saham dikatakan murah (undervalued) bila return yang diharapkan > return yang disyaratkan sehingga investor memutuskan membeli saham tersebut. Saham dikatakan mahal (overvalued) karena return yang diharapkan < return yang disyaratkan sehingga investor memutuskan untuk menjual saham tersebut.

3

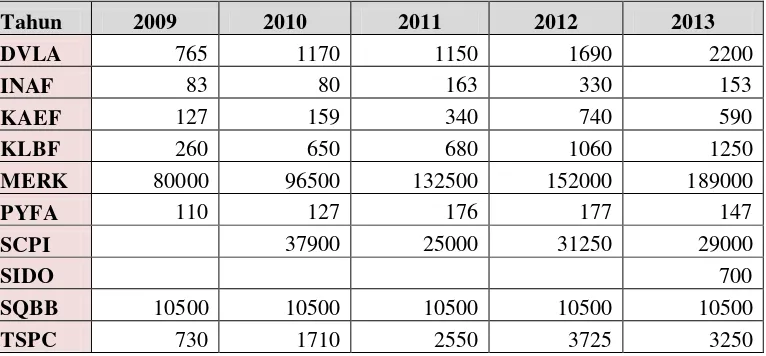

Tabel 1.1 Data Harga Saham Perusahaan Farmasi di Bursa Efek Indonesia Periode 2009-2013.

Sumber: www.duniainvestasi.com, 2014 (data diolah)

4

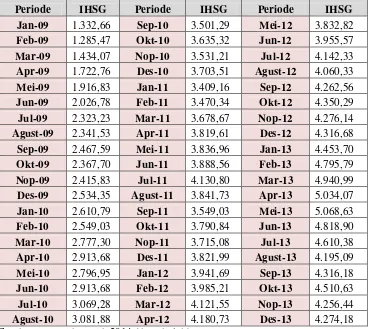

Tabel 1.2 Data Indeks Harga Saham Gabungan periode 2009-2013.

Periode IHSG Periode IHSG Periode IHSG Sumber: www.idx.co.id, 2014 (data diolah)

Saham perusahaan farmasi termasuk saham yang cukup aktif diperdagangkan serta memiliki nilai kapitalisasi pasar (market capialization) yang cukup besar. Indikatornya yaitu beberapa saham perusahaan sektor farmasi yang tercatat pada Bursa Efek Indonesia selama periode 5 tahun selalu masuk ke dalam 100 biggest market capitalization (100 saham dengan kapitalisasi pasar paling besar).

5

Indikator aktifnya adalah beberapa saham perusahaan farmasi yang selama periode 2009-2013 pernah masuk ke dalam Indeks Kompas 100, yaitu Kalbe Farma Tbk (KLBF), Kimia Farma (Persero) Tbk (KAEF), Indofarma (Persero) Tbk (INAF), Tempo Scan Pasific Tbk (TSPC), dan Pyridam Farma Tbk (PYFA). Indeks Kompas 100 adalah indeks yang berisi 100 saham yang memiliki tingkat likuiditas, kapitalisasi pasar, dan kinerja fundamental yang baik. Pemilihan saham indeks Kompas 100 dilakukan setiap 6 bulan sekali (www.sahamok.com, 2014).

Faktor lain yang menjadi penggerak saham-saham sektor farmasi adalah karena meningkatnya pertumbuhan ekonomi Indonesia. Meningkatnya jumlah penduduk kelas menengah menyebabkan meningkatnya kemampuan dan kesadaran

masyarakat dalam pemenuhan kebutuhan akan kesehatan. Sehingga dalam jangka panjang sektor ini memiliki peluang untuk tumbuh lebih besar. Adanya regulasi Badan Penyelenggara Jaminan Sosial Kesehatan (BPJS Kesehatan) juga

menambah peluang sektor farmasi untuk lebih berkembang, selain itu industri farmasi akan selalu dibutuhkan karena kesehatan merupakan kebutuhan pokok manusia tidak peduli dalam kodisi krisis sekalipun sehingga saham perusahaan farmasi sangat cocok untuk investasi jangka panjang dan dianalisis dengan analisis fundamental.

6

2013). Selain itu, studi kasus pengambilan keputusan investasi saham pada perusahaan sektor properti dan real estate menggunakan model CAPM (Nasuha, Dzulkirom, dan Zahroh, 2013). Lalu penilaian saham (stock valuation) perusahaan sektor telekomunikasi di Bursa Efek Indonesia periode 2008-2012 dengan metode CAPM (Fali Azila, 2014). Ada juga analisis valuasi saham perusahan manufaktur sektor barang konsumsi dengan menggunakan Free Cash Flow to Equity, Relative Valuation, dan CAPM (Pertiwi, 2011). Lalu analisis valuasi saham pada PT Indofood Sukses Makmur Tbk, PT Gudang Garam Tbk, dan PT Unilever Tbk dengan menggunakan Dividen Discounted Model, Relative Valuation dan CAPM. (Putra, 2009).

Penelitian sebelumnya sudah banyak yang menggunakan metode DCF dan Relative Valuation. Masih sedikit yang meneliti dengan menggunakan model CAPM dan belum ada penelitian yang meneliti penilaian saham perusahaan sektor farmasi yang sebagian besar merupakan saham yang aktif diperdagangkan

sepanjang tahun penelitian, padahal model CAPM dapat membantu menentukan required rate of return lebih realistis. CAPM menggunakan risiko sistematis (Beta) yang tidak dapat didiversifikasi sehingga sangat cocok untuk penilaian saham individu. Beta saham adalah salah satu komponen penting dalam hal perhitungan valuasi harga saham (Pefindo, 2013). Kelebihan lain dari model ini yaitu sederhana dan mudah dipahami serta diimplementasikan. Variabel-variabel model sudah tersedia dari sumber-sumber publik dengan kemungkinan kecuali koefisien beta untuk perusahaan-perusahaan kecil dan/ atau yang tidak

7

diterapkan pada perusahaan yang saat ini tidak membayar dividen atau tidak diharapkan mengalami pertumbuhan dividen yang konstan. Model CAPM juga sangat cocok untuk digunakan investor yang cenderung menghindari risiko (risk aversive). Investor yang cenderung menghindari risiko lebih cocok berinvestasi di saham-saham yang aman dan memiliki prospek cerah dalam jangka panjang. Hal ini dibuktikan dengan penggunaan CAPM oleh manajer perusahaan di Amerika Serikat yang efektif dalam membuat investasi yang aman dalam jangka pendek maupun panjang. Saham-saham sektor farmasi merupakan saham-saham yang cocok untuk investasi jangka panjang mengingat kondisi yang telah dijelaskan di atas.

Berdasarkan uraian latar belakang di atas, akan diteliti bagaimana penilaian saham perusahaan farmasi periode 2009-2013 dengan membahasnya dalam skripsi yang berjudul: “Valuasi Saham pada Perusahaan Sektor Farmasi di Bursa Efek Indonesia (BEI) periode 2009-2013 dengan Menggunakan Model CAPM”

1.2 Batasan Penelitian

Agar penelitian ini tidak meluas, dirumuskan batasan masalah untuk memperoleh hasil yang diharapkan. Adapun batasan masalah dalam penelitian ini antara lain:

Periode yang digunakan dalam penelitian ini adalah pada tahun

2009-2013.

Data harga pasar yang digunakan adalah adjusted closing price akhir

8

Sampel merupakan saham yang aktif diperdagangkan, yaitu kelima

perusahaan yang selama periode penelitian pernah masuk ke dalam Indeks Kompas 100, yang aktif diperdagangkan dan memiliki tingkat likuiditas, kapitalisasi pasar, dan kinerja fundamental yang baik.

Menggunakan metode CAPM untuk melakukan valuasi saham perusahaan

karena merupakan salah satu metode perhitungan estimasi yang dinilai paling objektif menilai kelayakan investasi.

Perhitungan real return hanya melihat berdasarkan transaksi saham

dengan asumsi nilai dividen tetap dan kecil (mendekati nol) karena dividen dibagikan setiap akhir tahun, sedangkan penelitian ini dihitung per bulan, dividen dianggap tetap dan relatif kecil sehingga tidak menggunakan dividen pada perhitungan return.

1.3 Rumusan Masalah

Saham-saham perusahaan farmasi mengalami fluktuasi selama periode 2009-2013. Selama 5 tahun tersebut, saham-saham perusahaan farmasi cenderung bergerak naik sejalan dengan kenaikan Indeks Harga Saham Gabungan (IHSG) dan aktif diperdagangkan. Kondisi di atas menunjukkan bahwa harga saham perusahaan tersebut termasuk ke dalam saham dengan harga murah

9

Apakah saham-saham perusahaan sektor farmasi di Bursa Efek Indonesia (BEI) periode 2009-2013 memiliki harga yang wajar?

1.4 Tujuan Penulisan

Untuk menilai apakah saham-saham perusahaan sektor farmasi di Bursa Efek Indonesia (BEI) periode 2009-2013 memiliki harga yang wajar.

1.5 Manfaat Penulisan

Kegunaan dan manfaaat yang diharapkan dari penelitian ini adalah:

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan tambahan informasi dan referensi dalam penelitian yang berkaitan dengan penilaian saham, serta dapat menambah pustaka keilmuwan manajemen keuangan.

2. Bagi Emiten

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan di bidang keuangan sehingga perusahaan dapat terus memaksimumkan nilai perusahaan.

3. Bagi Investor

10

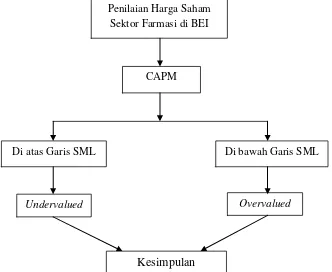

1.6 Kerangka Pemikiran

Penilaian harga saham perusahaan sektor farmasi di BEI dalam penelitian ini menggunakan model CAPM. CAPM dapat digunakan sebagai pertimbangan dalam memaksimalkan potensi yang dihasilkan oleh saham individual. Data diolah dengan menggunakan metode CAPM untuk mengetahui hubungan antara risiko dan return yang akan diperoleh investor. Selanjutnya valuasi saham dilakukan dengan membandingkan sektornya. Penelitian ini menggunakan garis SML (Security Market Line) sehingga dapat diketahui keputusan kondisi saham-saham perusahaan sektor farmasi. SML adalah garis lurus yang menggambarkan hubungan antara expected return suatu sekuritas portofolio dengan betanya (Zubir, 2011). Apabila suatu sekuritas tidak terdapat pada garis pasar sekuritas, maka kondisi sekuritas tersebut dapat dikatakan terlalu mahal (overvalued) atau terlalu murah (undervalued). Jika sekuritas terletak di atas garis SML karena tingkat return yang diharapkan oleh investor akan diperoleh lebih tinggi daripada tingkat return yang diestimasi, maka merupakan sekuritas yang undervalued. Sedangkan jika sekuritas terletak di bawah garis SML, maka dikatakan

11

Secara ringkas, kerangka pemikiran digambarkan pada gambar dibawah ini

Gambar 1. Kerangka Pemikiran

1.7 Hipotesis

Hipotesis untuk masalah ini adalah:

H0: Return yang diharapkan > Return yang disyaratkan = Undervalued H1: Return yang diharapkan < Return yang disyaratkan = Overvalued

Penilaian Harga Saham Sektor Farmasi di BEI

CAPM

Di bawah Garis SML Di atas Garis SML

Overvalued Undervalued

II. TINJAUAN PUSTAKA

2.1 Investasi

2.1.1 Pengertian Investasi

Pengertian investasi menurut Jogiyanto (2003) adalah penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu. Investasi adalah penempatan sejumlah uang atau modal dalam sebuah instrumen dengan harapan uang tersebut akan bertambah (May, 2012), sedangkan pengertian investasi menurut Husnan (1996) adalah Proyek investasi merupakan suatu rencana untuk menginvestasikan sumber-sumber daya, baik proyek raksasa ataupun proyek kecil untuk memeperoleh manfaat pada masa yang akan datang. Secara umum, investasi merupakan penanaman sejumlah uang dalam bentuk instrumen investasi yang diharapkan akan memberikan manfaat atau keuntungan di kemudian hari.

13

2.1.2 Jenis-Jenis Investasi

Pada dasanya investasi dibedakan menjadi tiga kelompok (Sharpe et.al, 1997): a. Investasi dalam aktiva finansial (financial asset) dan aktiva riil (real asset).

Aktiva finansial adalah investasi yang ditanamkan investor ke dalam bentuk tabungan atau surat berharga. Aktiva riil adalah bentuk investasi dalam bentuk kekayaan riil atau berwujud.

b. Investasi langsung dan tidak langsung.

Investasi langsung adalah investasi dimana investor membeli langsung surat berharga atau kekayaan. Investasi tidak langsung adalah investasi yang dilakukan dalam suatu perusahaan investasi yang memiliki portofolio atas suatu kelompok surat berharga.

c. Investasi jangka panjang dan jangka pendek.

Investasi jangka panjang adalah investasi dengan masa jatuh tempo yang lebih dari satu tahun atau tidak mengenal adanya jatuh tempo. Investasi jangka pendek adalah investasi dengan masa jatuh tempo kurang atau sama dengan satu tahun.

2.1.3 Keputusan Investasi

14

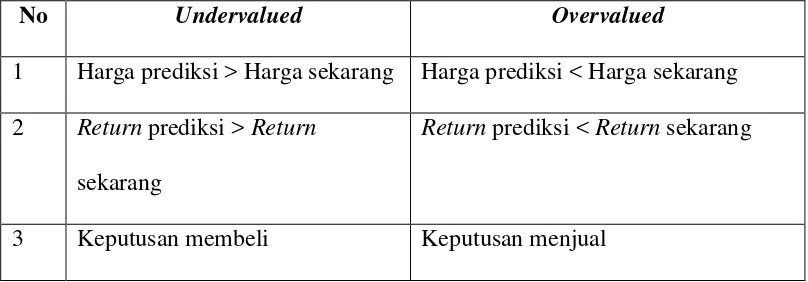

kebijakan investasi, melakukan analisis sekuritas, konstruksi portofolio, revisi portofolio, dan evaluasi kinerja portoflio (Sharpe, 1997). Sebelum melakukan investasi, investor perlu menentukan kebijakan investasi yang didasarkan pada return dan risiko. Setelah itu adalah melakukan analisis sekuritas dengan tujuan untuk mengidentifikasi saham yang salah harga (mispriced). Hal ini berkaitan dengan keputusan apakah akan membeli atau menjual saham tersebut. Keputusan tersebut dapat berdasarkan harga saham, return saham, excess return saham, dan Alpha saham (Samsul, 2006). Untuk memutuskan akan menjual atau membeli perlu diketahui posisi saham apakah undervalued (dikatakan murah) atau overvalued (dikatakan mahal). Berikut adalah perbedaan undervalued adalah overvalued:

Tabel 2.1 Perbedaan Undervalued dan Overvalued.

No Undervalued Overvalued

1 Harga prediksi > Harga sekarang Harga prediksi < Harga sekarang 2 Return prediksi > Return

sekarang

Return prediksi < Return sekarang

3 Keputusan membeli Keputusan menjual

Sumber : Samsul, 2006

15

memilih besaran risiko yang seimbang dengan imbal hasil yang diperolehnya. Kemudian yang terakhir adalah investor risk averse yang masih bisa mentolerir risiko yang kecil, bukan berarti tidak mau menerima atau menghindari risiko. (Manurung, 2004).

2.2 Pasar Modal

Pengertian pasar modal menurut Keown (1999) adalah semua lembaga dan prosedur yang memberikan fasilitas instrumen keuangan jangka panjang. Pengertian pasar modal menurut Usman (1990) adalah pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public). Para investor mengharapkan keuntungan dari investasi yang ditanamkannya,

sedangkan emiten mengharapkan pembiayaan untuk mengembangkan usahanya. Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

16

luar dapat digunakan untuk pengembangan usahanya tanpa menunggu dana dari hasil operasi usahanya. Di dalam fungsi keuangan, pasar modal menyediakan sarana pemenuhan kebutuhan kedua pihak tanpa investor harus terlibat langsung dalam kepemilikan aktiva riil.

2.3 Saham

2.3.1 Pengertian Saham

Saham adalah tanda penyertaan modal atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham merupakan instrumen yang paling dikenal masyarakat di antara instrumen yang diperdagangkan di pasar modal, dan di antara emiten saham juga merupakan yang paling banyak

digunakan untuk memperoleh dana dari masyarakat. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

2.3.2 Jenis-Jenis Saham

Terdapat dua jenis saham menurut Husnan (1998) antara lain: a. Saham biasa (common stock)

17

Pemegang Saham (RUPS). Pemilik saham biasanya memiliki hak memilih (vote) dalam RUPS.

b. Saham preferen (Preferred stock)

Saham preferen adalah saham yang akan menerima dividen yang besarannya tetap dan teratur meski perusahaan mengalami kerugian

sekalipun. Biasanya pemegang saham ini tidak memiliki hak dalam RUPS.

Jenis saham juga terbagi menjadi tiga pandangan, antara lain ditinjau dari hak tagihan terdiri dari saham biasa dan saham preferen, menurut cara pengalihan saham terdiri dari saham atas unjuk (bearer stocks) dan saham atas nama

(registered stocks). Kemudian menurut kinerja perdagangannya terdiri dari Blue Chip Stock, Income stock, Growth Stock, Cyclical Stock, Defensive Stock, dan Speculative Stock (Darmadji dan Fakhruddin, 2000).

2.3.3 Indeks Saham

Indeks saham adalah suatu angka yang digunakan untuk membandingkan perubahan harga saham yang sejenis dari waktu ke waktu (Supranto, 1994). Indeks ini merupakan indikator pergerakan harga dari seluruh saham yang diwakilinya. Indeks saham yang ada di Indonesia anatara lain : Indeks Harga Saham Gabungan (IHSG), LQ45, IDX30, JII, Indeks Kompas100, Bisnis-27, PEFINDO25, SRI-KEHATI, ISSI, dan Indeks Sektoral.

18

Saham Individu hanya menunjukkan perubahan dari suatu harga saham satu perusahaan. Sedangkan Indeks Harga Saham Gabungan akan menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek. (Anoraga dan Pakarti, 2008).

2.4 Risiko (Risk) dan Tingkat Pengembalian (Return)

2.4.1 Pengertian Risiko

Risiko adalah kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat keuntungan yang diharapkan (Husnan, 1998). Pengertian risiko menurut Sartono (1998) “Risiko berarti probabilitas tidak tercapainya tingkat keuntungan yang diharapkan”. Dapat disimpulkan bahwa risiko adalah kemungkinan

terjadinya suatu penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian yang diperoleh (actual return). Dalam berinvestasi, investor harus memperhitungkan antara return dan risiko karena keputusan investasi merupakan trade-off dari kedua faktor ini. Return dan risiko memiliki hubungan yang positif, dimana semakin besar risiko maka

semakin besar return yang akan didapat. Untuk menghitung risiko, metode yang banyak digunakan adalah deviasi standar (standard deviation) yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai ekspektasinya atau menggunakan beta.

Berdasarkan kesediaan dalam menanggung risiko investasi, investor

19

netral terhadap risiko (risk neutral), dan yang tidak berani mengambil risiko (risk averse). Risk seeker adalah sikap seorang yang memilih taruhan yang fair sedangkan risk neutral adalah seseorang yang indifference terhadap taruhan yang fair, dan risk averse adalah investor yang akan menolak taruhan yang fair (Husnan, 2005). Masing-masing investor mempunyai preferensi yang berbeda dalam melihat suatu portofolio. Tidak hanya itu, preferensi dari investor akan risiko dari suatu portofolio berbeda juga satu sama lainnya. Risiko dari suatu portofolio saham bergantung kepada proporsi dari saham-saham individu, varians, dan covarians dari saham-saham tersebut. Perubahan pada variabel-variabel tersebut akan merubah risiko dari portofolio.

Secara umum risiko mungkin dapat dikurangi dengan menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio. Persyaratan utama untuk dapat mengurangi risiko di dalam portofolio ialah return untuk masing-masing sekuritas tidak berkorelasi secara positif dan sempurna (Jogiyanto, 2003).

2.4.2 Sumber-sumber Risiko

Sumber-sumber risiko secara fundamental antara lain (Reilly dan Brown, 2000): a. Risiko Bisnis: Ketidakpastian dari aliran pendapatan yang disebabkan

karena keadaan bisnis perusahaan tersebut.

20

c. Risiko Likuiditas: Ketidakpastian yang ditimbulkan karena membeli atau menjual suatu investasi di pasar sekunder.

d. Risiko Nilai Tukar: Ketidakpastian tingkat pengembalian kepada investor yang memiliki sekuritas dalam bentuk mata uang asing.

2.4.3 Jenis-jenis Risiko

Jenis-jenis risiko menurut Halim (2003) antara lain: a. Risiko Sistematis (Systematic Risk)

Merupakan risiko yang tidak dapat dihilangkan dengan melakukan

diversifikasi karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar keseluruhan.

b. Risiko Tidak Sistematis (Unsystematic Risk).

Merupakan risiko yang dapat dihilangkan atau dikurangi dengan melakukan diversifikasi karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu.

2.4.4 Tingkat Pengembalian (Return)

21

(Jogiyanto, 2003). Setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan untuk mendapatkan keuntungan yang disebut return, baik langsung maupun tidak langsung (Ang, 1997).

Perhitungan return saham (actual return) terdiri dari capital gain (loss) dan yield (Jogiyanto, 2003). Capital gain (loss) adalah selisih antara nilai jual dan nilai beli dari suatu saham. Apabila harga jual saham lebih besar dari harga belinya, maka investor akan mendapatkan keuntungan dalam bentuk capital gain. Sebaliknya jika harga jual saham lebih kecil dari harga belinya maka investor akan

mengalami kerugian yang disebut capital loss. Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan periode lalu (Jogiyanto, 2003):

Capital Gain (loss) = � −�−1 �−1

Keterangan:

� = Harga saham periode sekarang

�−1 = Harga saham periode sebelumnya

22

Yield = �−1

Keterangan:

Dt = Dividen kas yang dibayarkan

�−1 = Harga saham periode sebelumnya

Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu. Return total sering disebut return saja yang terdiri dari capital gain (loss) dan yield seperti ini.

= +�

Sehingga return total dirumuskan sebagai berikut (Jogiyanto, 2003):

Return Total = � −�−1 �−1

+

�−1

=

� −�−1 +�−1

Keterangan:

� = Harga saham periode sekarang

�−1 = Harga saham periode sebelumnya

Dt = Dividen kas yang dibayarkan

2.5 Valuasi Saham (Stock Valuation)

23

positif antara risiko dengan tingkat keuntungan yang diharapkan. Valuasi saham merupakan salah satu analisis sekuritas untuk mengidentifikasi sekuritas yang salah harga (mispriced). Valuasi menghasilkan informasi nilai intrinsik yang selanjutnya akan dibandingkan dengan harga pasar saham untuk menentukan posisi jual atau beli terhadap suatu saham perusahaan. Valuasi memiliki peranan penting dan berbeda di setiap area yang ada (Murhadi, 2009) yaitu:

a. Valuasi dalam Manajemen Portofolio

Dalam bidang manajemen portofolio valuasi memiliki peran penting dalam analisis fundamental dan sedikit dalam analisis teknikal. Tema utama yang ada pada analisis fundamental adalah bahwa nilai sebenarnya dari suatu perusahaan berhubungan dengan karakteristik keuangan perusahaan yaitu: growth (g), risk profile (ke), dan arus kas (cf). Setiap penyimpangan dari nilai sebenarnya merupakan sinyal bahwa harga saham tersebut undervalued atau overvalued. Valuasi merupakan fokus utama dalam analisis

fundamental perusahaan. Beberapa analis menggunakan model Discounted Cashflow untuk menilai perusahaan, sedangkan yang lain dapat

menggunakan model Relative Valuation seperti Price Earning Ratio (PER) ataupun Price to Book Value (PBV).

b. Valuasi dalam Analisis Akuisisi

24

menolak penawaran tersebut. Ada beberapa faktor yang dipertimbangkan dalam melakukan valuasi takeover. Pertama, efek dari sinergi harus dipertimbangkan sebelum membuat penawaran. Ada asumsi yang menyatakan bahwa sinergi adalah tidak mungkin untuk dinilai dan tidak dapat dikuantifikasi adalah tidak benar. Kedua, efek atas nilai dasar perubahan manajemen dan restrukturisasi dari target firm harus dapat dipertimbangkan dalam menentukan fair price.

c. Valuasi dalam Keuangan Korporat

Tujuan suatu keuangan korporat adalah memaksimumkan nilai perusahaan, sehingga hubungan antara keputusan keuangan, strategi perusahaan, dan nilai perusahaan dapat direncanakan. Nilai perusahaan dapat berhubungan langsung dengan keputusan yang dibuat seperti keputusan

menerima/menolak suatu proyek, bagaimana membiayai proyek tersebut, dan bagaimana kebijakan dividennya.

Analisis sekuritas bertujuan untuk menaksir nilai intrinsik (NI) suatu saham dan kemudian membandingkannya dengan harga pasar saham tersebut pada saat ini. Nilai intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari suatu saham. Pedoman yang digunakan adalah:

a. Apabila NI > Harga pasar saat ini, maka saham tersebut dinilai undervalued (terlalu murah), karenanya layak dibeli atau ditahan apabila saham tersebut telah dimiliki.

25

c. Apabila NI = Harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Model valuasi saham merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan menjadi perkiraan tentang harga saham. Terdapat dua model penilaian saham, yaitu:

a. Pendekatan Present Value (PV)

Dalam pendekatan ini, perhitungan nilai saham dilakukan dengan menghitung nilai sekarang (present value) semua aliran kas saham yang diharapkan dimasa datang dengan tingkat diskonto sebesar tingkat return yang disyaratkan investor. Aliran kas yang bisa dipakai dalam penilaian saham dengan pendekatan nilai sekarang adalah earning perusahaan, atau berupa earning yang dibagikan dalam bentuk dividen.

Terdapat tiga skenario pertumbuhan dividen yang biasanya dipakai sebagai model penilaian saham berbasis Dividen Discounted Model (Jogiyanto, 2003):

1. Model pertumbuhan nol (zero growth model)

Model ini berasumsi bahwa dividen yang dibayarkan perusahaan tidak akan mengalami pertumbuhan (tetap dari waktu ke waktu), yaitu g=0. Rumus untuk menilai saham dengan model ini adalah sebagai berikut:

Po =

26

Model pertumbuhan konstan dipakai untuk menentukan nilai saham yang pembayaran dividennya mengalami pertumbuhan secara konstan selama waktu tak terbatas, g adalah konstan. Persamaan model pertumbuhan konstan ini bisa dituliskan sebagai berikut:

Po =

(1 + )1K : Tingkat pengembalian yang diharapkan

g : Growth

3. Model pertumbuhan tidak konstan/ganda (supernormal growth model)

Model ini sesuai untuk menilai saham perusahaan yang mempunyai karakteristik pertumbuhan yang fantastis di tahun-tahun awal, sehingga perusahaan bisa membayarkan dividen dengan tingkat pertumbuhan yang tinggi. Setelah pertumbuhan dividen fantastis tersebut, perusahaan hanya membayarkan dividen pada tingkat yang lebih rendah, tetapi konstan hingga waktu tak terbatas.

b. Pendekatan Price Earnings Ratio (PER)

27

rasio dari harga saham terhadap earnings. Rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings.

PER dapat dihitung dengan rumus sebagai berikut (Halim, 2005):

PER = � �� 1

atau PER = 1− −

Keterangan:

Po = Harga saham yang layak dibeli

�� 1 = Laba per saham – LPS (earning per share) tahun mendatang

RR = Bagian dari laba yang ditahan dalam perusahaan (Retention Ratio)

i = Tingkat pengembalian yang diminta

g = Pertumbuhan dividen

PER dihitung dalam satuan kali. Misalnya PER suatu perusahaan 10 kali, berarti pasar mengahargai 10 kali atas kemampuan perusahaan

menghasilkan laba. Bagi investor, semakin kecil PER suatu perusahaan semakin baik karena artinya saham tersebut murah. Dan sebaliknya semakin besar PER berarti harganya terlalu tinggi.

2.6 Harga Wajar Saham (Nilai Intrinsik)

Nilai intrinsik adalah nilai seharusnya dari suatu saham (Jogiyanto, 2003).

28

Walaupun nilai pasar suatu surat berharga bisa diketahui pada setiap waktu, namun nilai wajarnya bagi investor yang berlainan bisa berbeda (Azila, 2014). Graham, Dodd, dan Cottle mendefinsikan nilai wajar sebagai nilai yang didukung fakta, misalnya: aktiva laba, dividen (Weston, 2001). Nilai intrinsik cenderung berubah dari tahun ke tahun karena faktor-faktor yang mempengaruhinya juga berubah. Pada dasarnya konsep nilai intrinsik melibatkan penaksiran arus kas bersih (net cash flow) dari sebuah aktiva, penentuan tarif kapitalisasi yang sesuai, atau tingkat diskonto, dan kemudian penguntungan nilai sekarang dari arus kas. Nilai ini sebenarnya menunjukkan besarnya keuntungan yang diperoleh investor saat membeli sebuah options calls atau puts (Weston, 2001).

Nilai intrinsik suatu saham dari sebuah perusahaan dapat dipengaruhi oleh faktor internal maupun eksternal, baik yang secara langsung maupun tidak langsung dengan perusahaan tersebut (Ivanlandari, 2010). Untuk mengetahui berapa harga wajar suatu saham (nilai intrinsik) dapat menggunakan analisis fundamental, yaitu menghitung nilai intrinsik menggunakan data keuangan perusahaan. Atau

menggunakan analisis teknikal, yaitu menghitung nilai intrinsik dari data perdagangan saham (harga dan volume penjualan) yang telah lalu.

2. 7 Capital Asset Pricing Model (CAPM)

29

memperoleh nobel ekonomi atas teori pembentukan harga aset keuangan yang kemudian disebut Capital Asset Pricing Model (Jogiyanto, 2003). Capital Asset Pricing Model (CAPM) memberikan prediksi yang tepat antara risiko suatu aset dengan tingkat pengembalian yang diharapkan (expected return). Model ini menjelaskan bahwa tingkat return yang diharapkan adalah penjumlahan dari return aset bebas risiko dan premium risiko. Premium risiko dihitung dari beta dikalikan dengan premium risiko pasar yang diharapkan. Premium risiko pasar dihitung dari tingkat return pasar yang diharapkan dikurangi dengan return aset bebas risiko.

Capital Asset Pricing Model dirumuskan sebagai berikut (Bodie et.all, 2006):

= �+ � ( � − �)

Keterangan:

Rs : Return ekspektasi sekuritas i

Rf : Return aset bebas risiko (risk free rate)

βs : Ukuran sensitivitas sekuritas i

Rm : Return pasar yang diharapkan

30

CAPM sejatinya menghitung return wajar sebuah saham atau portofolio (required return) sesuai dengan risikonya. Dalam Dividen Discounted Model, return wajar ini tidak lain adalah tingkat diskonto yang akan digunakan untuk menilai sebuah saham. Jika untuk model lain, kita membandingkan nilai saham ini dengan harganya di pasar, dalam CAPM, kita membandingkan expected return dengan required return (Frensidy, 2009).

Beta adalah suatu ukuran yang sering digunakan dalam mengukur tingkat risiko suatu sekuritas dalam hubungannya dengan pasar. Beta digunakan untuk

menghitung risiko pasar (Husnan, 1998), yang dirumuskan sebagai berikut:

� = ( , �)

� ( �)

Keterangan:

Βj = Beta

Cov(Ri,Rm) = Kovarian saham sekuritas dengan portofolio pasar

Var(Rm) = Varian tingkat pengembalian pasar

Risiko pasar adalah suatu risiko yang timbul karena menurunnya nilai suatu investasi karena pergerakan pada faktor-faktor pasar. Dalam model CAPM, risiko pasar digambarkan oleh beta (β) yang berkorelasi positif terhadap return. Semakin tinggi nilai beta, maka akan semakin tinggi pula nilai return yang disyaratkan (Azila, 2014).

31

dengan membandingkan antara return saham i periode t dengan return pasar periode t. Perubahan return pasar menggunakan Indeks Harga Saham Gabungan, misalnya IHSG Bursa Efek Indonesia (Halim, 2005). Jika beta sama dengan satu

(β = 1), maka kenaikan return sekuritas tersebut sama dengan return pasar. Jika

beta lebih dari satu (β > 1) artinya kenaikan return sekuritas lebih tinggi dibanding return pasar. Beta lebih dari satu biasanya dimiliki oleh aggressive stock (saham yang agresif), terutama saham dengan kapitalisasi besar. Beta

kurang dari satu (β < 1) artinya kenaikan return sekuritas lebih kecil dari kenaikan return pasar, biasanya dimiliki oleh defensive stock (saham bertahan) yaitu saham dengan kapitalisasi kecil.

Keseimbangan pasar adalah kondisi pasar pada saat harga-harga aktiva berada di tingkat yang tidak memberikan insentif lagi untuk melakukan perdagangan spekulatif (Jogiyanto, 2003). Keseimbangan pasar dalam CAPM digambarkan dalam dua bentuk hubungan antara expected return dengan beta, yaitu Capital Market Line (CML) dan Security Market Line (SML). CML adalah garis lurus yang menggambarkan hubungan expected return portofolio yang efisien dengan standar deviasinya. Standar deviasi dianggap valid digunakan untuk mengukur risiko portofolio yang dipegang oleh investor, yaitu semua portofolio yang terdiri dari portofolio pasar dan aset bebas risiko karena standar deviasi merupakan penyebaran risiko portofolio di sekitar reratanya. Kombinasi expected return dan risiko portofolio yang efisien (Rp) akan terletak pada garis CML pada persamaan garis berikut (Zubir, 2011):

= �+ � − �

32

Keterangan:

= Return ekspektasi portofolio yang berada di CML dengan risiko �

� = Return aset bebas risiko (risk free asset)

� = Return ekspektasi portofolio dengan risiko ��

� = Risiko dari return portofolio yang berada di CML

�� = Risiko dari return portofolio pasar

SML adalah garis lurus yang menggambarkan hubungan antara expected return suatu sekuritas portofolio dengan betanya. SML akan melalui dua titik, yaitu risk free asset, dan market portofolio. Risk free asset mempunyai return sebesar Rf dan beta sama dengan nol. Sedangkan market portofolio mempunyai return sebesar Rm dan beta sama dengan satu. Persamaan garis lurus yang menghubungkan risk free asset dan market portofolio adalah (Zubir, 2011) sebagai berikut:

�

=

+

�

Jadi, expected return saham i (E(Ri)) adalah fungsi risikonya (� ). Jika kedua variabel tersebut dimasukkan ke dalam formula di atas maka return suatu saham ditentukan sebagai berikut:

1. Expected return asset bebas risiko adalah � = + � , sedangkan beta risk free asset = 0, jadi �= .

33

3. Subtitusikan = �, maka =� � − �

Jadi, � = + �

� � = � + (� � − �)�

Ukuran yang relevan terhadap risiko suatu aset atau portofolio adalah beta, yaitu kontribusi varian return suatu aset atau return portofolio pasar tidak dapat dihilangkan dengan diversifikasi. Adapun hubungan antara expected return dengan beta dapat dijelaskan dibawah ini:

Jika E(R) dan β adalah positif maka artinya untung

Jika E(R) dan β adalah negatif maka artinya rugi

Rumus SML yang memiliki kedekatan hubungan dengan rumus CAPM yaitu:

� = �+�( � − �)

Atau

� = �+ ( �− �)�

Atau

� = 1− � . � +�. �

Keterangan:

� = Expected return saham i

34

� = Beta saham i (indikator risiko sistematis)

� = Return pasar (market return)

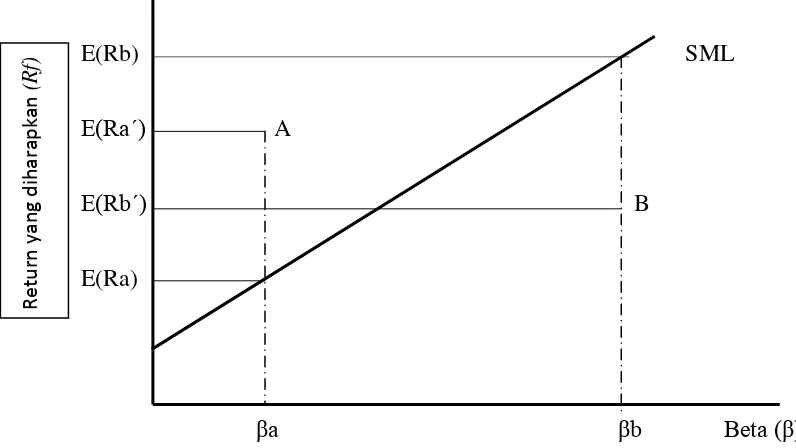

Pada kondisi pasar modal seimbang, harga sekuritas seharusnya terdapat pada titik-titik di SML. Apabila sekuritas tidak terdapat pada garis SML, maka kondisi sekuritas tersebut dapat dikatakan terlalu mahal (overvalued) atau terlalu murah (undervalued). Berikut ini adalah sebuah ilustrasi yang dapat menggambarkan keadaan sekuritas yang mengalami overvalued maupun undervalued di pasar modal. Seorang analis melakukan analisis fundamental untuk memperkirakan tingkat return dari saham A dan B yang dari analisisnya kemudian dibentuk garis SML, seperti yang tergambar di bawah ini:

E(Rb) SML

E(Ra΄) A

E(Rb΄) B

E(Ra)

βa βb Beta (β)

Gambar 2. Perbandingan sekuritas yang overvalued dan undervalued Sumber : Alteza, 2010

35

Gambar tersebut memperlihatkan bahwa saham A memiliki tingkat return yang diharapkan oleh investor akan diperoleh (E Ra’) lebih tinggi daripada tingkat

return yang diestimasi (E Ra). Artinya, sekuritas A merupakan sekuritas yang undervalued sehingga investor tersebut akan tergerak untuk membeli sekuritas A tersebut karena diharapkan investor akan memperoleh tingkat keuntungan yang lebih tinggi dibandingkan apa yang telah diperkirakannya. Hal ini menyebabkan permintaan sekuritas A akan naik sehingga harga akan terdorong naik, sebaliknya return sekuritas A akan turun mendekati tingkat return yang diperkirakan pada garis SML.

Untuk sekuritas B, berdasarkan analisis fundamental terletak di bawah garis SML, sehingga sekuritas B dinamakan overvalued. Hal ini disebabkan sekuritas B memberikan tingkat return yang diharapkan E(Rb’) yang lebih rendah dari return yang disyaratkan yaitu E(Rb), maka investor akan berusaha menjual sekuritas tersebut. Jumlah penawaran sekuritas yang banyak menyebabkan harganya menjadi turun sehingga return sekuritas B tersebut akan naik mencapai return yang disyaratkan pada garis SML (Alteza, 2010).

2.8 Penelitian Sebelumnya

Tabel 2.2 Penelitian Sebelumnya.

No Nama Peneliti dan Tahun

Penelitian

Judul Penelitian Hasil Penelitian

1 Nasuha,

Rata-rata return saham individual dari 19 perusahaan sampel

36

rata-rata risiko dari 19 saham perusahaan sampel penelitian berada di atas 1 (β > 1). Serta rata-rata tingkat suku bunga Bank Indonesia yang berada pada 0,52%, yang merupakan tingkat return bebas risiko. Selanjutnya, dengan menggunakan metode analisis Capital Asset Pricing Model (CAPM), diperoleh hasil dari estimasi bahwa 14 saham yang tergolong saham

undervalued, sedangkan 5 saham tergolong saham yang

overvalued. 2 Putra (2009) Analisis Valuasi

Saham pada PT 2 saham termasuk kedalam saham overvalued yaitu INDF dan GGRM, begitu juga hasil dengan menggunakan metode CAPM. Namun dengan menggunakan metode Relative Valuation INDF dan GGRM berada pada kondisi undervalued. Untuk saham UNVR dari ketiga metode tersebut selalu dalam kondisi overvalued.

3 Khasanah (2013) Penilaian Harga Saham dengan DDM terdapat 4 saham yang mengalami undervalued, sedangkan penilaian dengan FCFE terdapat 6 saham yang undervalued. Terdapat 3 saham yang dinilai sama oleh kedua metode tersebut.

4 Azila (2014) Penilaian Saham (Stock Valuation) dari keempat perusahaan yang menjadi sampel, 3 perusahaan merupakan saham yang

37

disyaratkan. 5 Pertiwi (2013) Analisis Valuasi

Saham pada Perusahaan

Manufaktur Sektor Industri Barang Konsumsi Studi Kasus Perusahaan yang

Tercatat di Bursa Efek Indonesia

Dari ketujuh objek

III. METODE PENELITIAN

3.1 Jenis Penelitian

Secara umum, jenis penelitan terbagi menjadi dua jenis, yaitu penelitian dasar (basic research) dan penelitian terapan (applied research) (Nazir, 1998). Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian terapan (applied research), yaitu penyelidikan yang hati-hati, sistematik, dan terus-menerus terhadap suatu masalah dengan tujuan untuk digunakan dengan segera untuk keperluan tertentu. Hasil penelitian tidak perlu sebagai satu penemuan baru, tetapi merupakan aplikasi baru dari penelitian yang telah ada. Penelitian mengenai valuasi saham perusahaan sektor farmasi ini menggunakan model Capital Asset Pricing Model (CAPM).

3.2 Sumber Data

39

dari Bank Indonesia, Bursa Efek Indonesia, dan situs penyedia data keuangan lain di internet.

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi adalah keseluruhan subyek penelitian. Populasi yang digunakan dalam penelitian ini adalah saham perusahaan sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Berikut adalah perusahaan farmasi yang terdaftar di bursa efek.

Tabel 3.1 Daftar Perusahaan Farmasi yang Terdaftar di BEI.

No Nama Emiten Kode Saham

1 PT Darya Varia Laboratoria Tbk DVLA

2 PT Indofarma (Persero) Tbk INAF

3 PT Kimia Farma (Persero) Tbk KAEF

4 PT Kalbe Farma Tbk KLBF

5 PT Merck Tbk MERK

6 PT Pyridam Farma Tbk PYFA

7 PT Schering Plough Indonesia Tbk SCPI

8 PT Industri Jamu & Farmasi Sido Muncul Tbk SIDO

9 PT Taisho Pharmeutical Indonesia Tbk SQBB

10 PT Tempo Scan Pasific Tbk TSPC

40

3.3.2 Sampel

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam penelitian ini, teknik pengambilan sampel yang digunakan adalah purposive sampling. Teknik pengambilan sampel yang dilakukan secara purposive sampling artinya bahwa sampel yang memenuhi kriteria tertentu sesuai yang dikehendaki oleh peneliti (Indriantoro, et al, 1999).

Kriteria yang digunakan untuk memenuhi sampel adalah sebagai berikut:

1. Perusahaan yang telah go public dan sahamnya terdaftar di BEI periode 2009-2013.

2. Perusahaan yang sahamnya aktif diperdagangkan periode 2009-2013.

3. Data Indeks Harga Saham Gabungan (IHSG), Indeks Harga Saham Sektoral (IHSS), harga saham, suku bunga SBI diketahui.

4. Indikator aktif dalam penelitian ini adalah masuk ke dalam 100 saham dengan kapitalisasi pasar terbesar atau menunjukkan peningkatan kapitalisasi pasar selama periode penelitian.

41

Berdasarkan kriteria yang telah dikehendaki, maka didapat lima perusahaan sektor farmasi yang memenuhi kriteria pemilihan sampel seperti yang ditunjukkan tabel dibawah ini:

Tabel 3.2 Sampel Penelitian.

No Nama Perusahaan Kode Saham

1 PT Kalbe Farma Tbk KLBF

2 PT Tempo Scan Pasific Tbk TSPC

3 PT Kimia Farma (Persero) Tbk KAEF

4 PT Indofarma (Persero) Tbk INAF

5 PT Pyridam Farma Tbk PYFA

Sumber : Data diolah

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan metode dokumentasi tentang harga saham perusahaan sektor farmasi bulanan periode tahun 2009-2013, Indeks Harga Saham Individu (IHSI) bulanan periode tahun 2009-2013, Indeks Harga Saham Gabungan (IHSG), Indeks Harga Saham Sektoral (IHSS), dan SBI bulanan periode tahun 2009-2013.

3.5 Definisi Operasional

Definisi operasional adalah dari variabel-variabel yang digunakan dalam

42

(Aliza, 2014). Variabel operasional yang digunakan dalam penelitian ini ditunjukkan dalam Tabel 3.3 berikut:

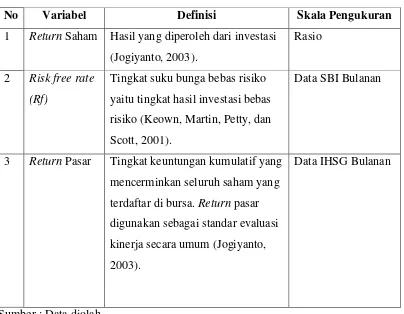

Tabel 3.3 Variabel Operasional.

No Variabel Definisi Skala Pengukuran

1 Return Saham Hasil yang diperoleh dari investasi (Jogiyanto, 2003).

Rasio

2 Risk free rate (Rf)

Tingkat suku bunga bebas risiko yaitu tingkat hasil investasi bebas risiko (Keown, Martin, Petty, dan Scott, 2001).

Data SBI Bulanan

3 Return Pasar Tingkat keuntungan kumulatif yang mencerminkan seluruh saham yang terdaftar di bursa. Return pasar digunakan sebagai standar evaluasi kinerja secara umum (Jogiyanto, 2003).

Data IHSG Bulanan

Sumber : Data diolah

3.6 Alat Analisis

3.6.1 Menghitung return saham dengan menggunakan persamaan (Samsul, 2006)

= − −1

43

Keterangan:

R = Return saham

= Indeks harga saham individu bulan t

−1 = Indeks harga saham individu sebelum bulan t-1

3.6.2 Menghitung return pasar dengan persamaan (Jogiyanto, 2003)

�= − −1

−1

Keterangan:

Rm = Return pasar

= Indeks harga saham gabungan bulan t

−1 = Indeks harga saham gabungan sebelum bulan t-1

3.6.3 Menghitung return sektoral dengan persamaan (Jogiyanto, 2003)

= − −1

−1

Keterangan:

Rs = Return sektoral

= Indeks harga saham sektoral bulan t

44

3.6.4 Mencari besarnya beta dari saham yang dianalisa

Besaran beta saham yang dianalisa memiliki besaran yang berbeda, untuk mendapatkan beta maka dilakukan regresi sederana dengan menggunakan SPSS 17.0. Regresi dilakukan dari rumus CAPM yang telah diturunkan.

Capital Asset Pricing Model dirumuskan sebagai berikut (Bodie et.all, 2006):

= �+ ( � − �)�

� − � = ( � − �)�

� = .�

Keterangan:

Rs/E(R) = Return ekspektasi sekuritas i

Rf = Return aset bebas risiko (risk free rate)

βs = Ukuran sensitivitas sekuritas i

Rm =Return pasar yang diharapkan

Penelitian valuasi saham (stock valuation) pada perusahaan farmasi ini menggunakan model CAPM (Capital Asset Pricing Model) karena model

45

bahkan kalangan kecil bisa melakukan diversifikasi pada biaya yang sangat rendah (Brealey, Myers, dan Marcus, 2007).

3.6.5 Value Saham

CAPM sejatinya menghitung tingkat return wajar sebuah saham atau portofolio (required rate of return) sesuai dengan risikonya. CAPM membandingkan expected return dengan required return. Saham yang harus diburu tentu saja saham yang undervalued yaitu yang mempunyai E(R) diatas Rr (Frensidy, 2009).

Jika saham memiliki tingkat return yang diharapkan oleh investor (expected return) lebih tinggi daripada tingkat return yang diestimasi, sekuritas tersebut merupakan sekuritas yang undervalued . Investor tersebut akan tergerak untuk membeli sekuritas tersebut sehingga diharapkan akan memperoleh tingkat keuntungan yang lebih tinggi dibandingkan apa yang telah diperkirakannya. Permintaan sekuritas akan naik sehingga harga akan terdorong naik juga, sebaliknya return sekuritas akan turun mendekati tingkat return yang diperkirakan. Sedangkan jika tingkat return yang diharapkan lebih rendah daripada yang return yang diestimasi, kondisi ini dinamakan overvalued. Maka investor akan berusaha menjual sekuritas tersebut. Jumlah penawaran sekuritas yang banyak tersebut menyebabkan harganya menjadi turun sehingga return sekuritas tersebut akan naik mencapai return yang disyaratkan (Alteza, 2010).

46

farmasi. SML adalah garis lurus yang menggambarkan hubungan antara expected return suatu sekuritas portofolio dengan betanya. Garis SML akan melalui dua titik, yaitu risk free asset, dan market portofolio. Risk free asset mempunyai return sebesar Rf dan beta sama dengan nol. Sedangkan market portofolio mempunyai return sebesar Rm dan beta sama dengan satu (Zubir, 2011).

Setelah garis SML didapatkan, maka kondisi dari sekuritas yang diteliti akan bisa ditentukan kondisinya. Apabila sekuritas tidak terdapat pada garis pasar sekuritas, maka kondisi sekuritas tersebut dapat dikatakan terlalu mahal (overvalued)

ataupun terlalu murah (undervalued). Jika tingkat return yang diharapkan oleh investor akan diperoleh lebih tinggi daripada tingkat return yang diestimasi, maka merupakan sekuritas yang undervalued. Sedangkan, jika sekuritas terletak di bawah garis SML maka dinamakan overvalued, karena sekuritas memberikan tingkat return yang diharapkan yang lebih rendah dari return yang disyaratkan (Alteza, 2010).

3.7 Uji Hipotesis

Uji hipotesis dilakukan dengan melihat posisi sekuritas di garis SML (Security Market Line) dengan menempatkan sekuritas sesuai perhitungan expected return dan beta masing-masing sekuritas. Langkah-langkah yang dilakukan dalam pengujian ini adalah:

47

Kemudian menghitung required return saham individu dan required return industri farmasi periode 2009-2013 dengan menggunakan model CAPM. 2. Membuat garis SML (Security Market Line) dengan melewati dua titik yaitu

titik pertama Rf dengan beta sama dengan nol dan titik kedua Rm dengan beta sama dengan satu. Kemudian masukkan required return dan beta masing-masing sekuritas sesuai perhitungan dengan model CAPM untuk menentukan nilai wajar dari masing-masing perusahaan yang dijadikan sampel.

3. Membuat garis SML (Security Market Line) seperti pada langkah kedua dengan memasukkan expected return dan beta dari masing-masing perusahaan farmasi yang dijadikan sampel.

4. H0 didukung jika sekuritas terletak di atas garis SML (Return yang diharapkan > Return yang disyaratkan = Undervalued)

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan pada bab sebelumnya, tujuan penelitian ini adalah untuk menilai apakah saham-saham perusahaan sektor farmasi di Bursa Efek Indonesia (BEI) periode 2009-2013 memiliki harga yang wajar dengan menggunakan model CAPM. Kesimpulan dari penelitian ini adalah sebagai berikut:

1. Seluruh perusahaan farmasi yang dijadikan sampel penelitian berada pada kondisi harga yang tidak wajar. Kelima perusahaan tersebut yaitu KLBF, TSPC, KAEF, INAF, dan PYFA merupakan saham yang undervalued atau terlalu murah karena berada di atas garis SML.

2. Hasil penelitian menunjukkan saham perusahaan KLBF dan TSPC memberikan return yang besar dengan risiko yang lebih kecil dari risiko pasar, yang artinya kedua perusahaan ini dapat dikatakan lebih baik

60

3. Hipotesis dalam penelitian ini (H0: Return yang diharapkan > Return yang disyaratkan = Undervalued) diterima, karena seluruh sekuritas terletak di atas garis SML, yang artinya kelima saham perusahaan farmasi tersebut berada pada kondisi undervalued.

5.2 Saran

Berdasarkan hasil dan kesimpulan yang diperoleh dari penelitian ini, adapun saran yang dapat diberikan antara lain:

1. Bagi investor dan calon investor yang akan mengambil keputusan untuk berinvestasi, sebaiknya dilakukan analisis sekuritas yang meliputi penilaian terhadap saham dengan tujuan untuk mengidentifikasi saham yang salah harga (mispriced), sehingga investor tidak salah dalam memilih investasi yang dilakukannya.

2. Bagi perusahaan atau emiten sebaiknya selalu memperhatikan kinerja sahamnya agar terus menarik minat para investor untuk berinvestasi di perusahaannya. Selain itu, terus meningkatkan kinerja perusahaan secara jujur dan transparan.

DAFTAR PUSTAKA

Alteza, Muniya. 2010. Diktat Manajemen Investasi. Yogyakarta: Fakultas Ilmu Sosial dan Ekonomi Universitas Negeri Yogyakarta.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Anoraga, Pandji dan Pakarti, Piji. 2008. Pengantar Pasar Modal. Jakarta: Rineka Cipta.

Azila, Fali. 2014. “Penilaian Saham (Stock Valuation) Perusahaan Sektor Telekomunikasi di Bursa Efek Indonesia Periode 2008-2012 dengan Metode CAPM”, [Skripsi]. Bandarlampung: Universitas Lampung. Bodie Zvi. Kane, Alex. Dan Marcus, Alan. 2006. Investments. Jakarta: Salemba

Empat.

Brealey, A. Richard, Myers, C. Stewart, Marcus, J. Alan. 2007. Dasar-Dasar Manajemen Keuangan Perusahaan Jilid I Edisi Kelima. Jakarta: Erlangga.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2000. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Frensidy, Budi. 2009. Matematika Keuangan Edisi Ketiga. Jakarta: Salemba Empat.

Halim, Abdul. 2003. Analisis Investasi. Jakarta: Salemba Empat.

Halim, Abdul. 2005. Analisis Investasi, Edisi 2. Jakarta: Salemba Empat.

Husnan, Suad dan Pudjiastuti, Enny. 2006. Dasar-dasar Manajemen Keuangan, Edisi Kelima. Yogyakarta: UPP AMP YKPN.

Husnan, Suad. 1996. Teori Portofolio dan Analisis Sekuritas. Yogyakarta: AMP YKPN.

Husnan, Suad. 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta: UPP AMP YKPN.

Ivalandari. 2010. “Penentuan Nilai Wajar Saham melalui Model Discounted Cash Flow dan Relative Valuation (Studi Kasus: Saham PT. Bumi Resources Tbk periode 2005-2009)”. [Tesis]. Jakarta: Universitas Indonesia. Jogiyanto H.M. 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga.

Yogyakarta: BPFE.

Keown, J. Arthur, Martin, D. John, Petty, J. William. Dan Scott F. David. 2001. Manajemen Keuangan Prinsip-prinsip dan Aplikasi. Jakarta: Pearson Education, Inc.

Keown, J. Arthur, Martin, D. John, Petty, J. William. Dan Scott F. David. 1999. Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat. Khasanah, Nur. 2013. “Penilaian Harga Saham dengan Dividen Discounted

Model dan Free Cash Flows to Equity Model (Studi pada Indeks Saham LQ45 di Bursa Efek Indonesia Periode 2007-2011)”, [Jurnal]. Malang: Universitas Brawijaya.

Manurung, A.H. 2004. Strategi Memenangkan Transaksi Saham di Bursa. Jakarta: PT. Gramedia.

May, Ellen. 2012. Smart Traders Not Gamblers. Jakarta: Gramedia Pustaka Utama.

Murhadi, R. Werner. 2009. “Analisis Saham Pendekatan Fundamental”. Jakarta: PT Indeks.

Nasuha, Rizky, Moch. Dzulkirom, dan Zahroh Z.A. 2013. “Analisis Metode

Capital Asset Pricing Model Dalam Upaya Pengambilan Keputusan Terhadap Investasi Saham (Studi pada Saham-Saham Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia (BEI) Periode 2010-2012)”. Malang: Universitas Brawijaya.

Nazir, Moh. 1998. Metode Penelitian, Cetakan 3. Jakarta: Ghalia Indonesia.

Parahita. 2008. “Bagaimana Cara Menentukan Harga Wajar Saham”.

www.parahita.wordpress.com (11 November 2014).

Pertiwi, P.L. Putri. 2013. “Analisis Valuasi Saham pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Studi Kasus Perusahaan yang Tercatat di Bursa Efek Indonesia”, [Jurnal]. Bali: Universitas Marwadewa.

Putra, I.P. Darma . 2009. “Analisis Valuasi Saham pada PT Indofood Sukses Makmur Tbk, PT Gudang Garam Tbk, dan PT Unilever Tbk dengan Menggunakan Dividen Discounted Model, Relative Valuation dan CAPM”, [Jurnal]. Depok: Universitas Gunadarma.

Reilly, Frank K, dan Keith C. Brown. 2000. Investments Analysis and Portofolio Mangement. Florida: The Drylen Press.

Samsul, Mohammad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Sartono, Agus. 1998. Manejemen Keuangan: Teori dan Aplikasi, Edisi 3. Yogyakarta: BPFE.

Sembel, Roy dan Sugiharto, Totok. 2009. The Art of Best Win: Becoming Smarter, Thougher, and Wiser Investors. Jakarta: Elex Media Komputindo

Sharpe, William F., Alexander, Gordon J., Bailey, Jeffery V. 1997. Investasi. Jakarta: Prentice Hall.

Sukardi, David dan Indonanjaya, Kurniawan. 2010. Manajemen Investasi: Pendekatan Teknikal dan Fundamental untuk Analisis Saham. Yogyakarta: Graha Ilmu

Sunariyah. 2003. Pengantar Pengetahuan Pasar Modal. Yogyakarta: AMP YKPN

Suyanto, Edi. 2011. Membina, Memelihara, dan Menggunakan Bahasa Indonesia Secara Benar. Yogyakarta: Ardana Media.

Usman, Marzuki dkk. 1990. ABC Pasar Modal Indonesia. Jakarta: LIPPI Weston, J. Fred and Copeland, E. Thomas. 2001. Manajemen Keuangan, Edisi

Kesembilan (Revisi). Terjemahan Drs. A. Jaka Wasana MSM dan Ir. Kirbrandoko MSM. Jakarta: Binapura Aksara.

Yulfita, Ulfa. 2013. “Penilaian Harga Saham Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia (Periode 2009-2011)”, [Jurnal]. Manado: Universitas Sam Ratulangi.

Zubir, Zalmi. 2011. Manajemen Portofolio: Penerapan dalam Investasi Saham. Jakarta: Salemba Empat