ABSTRAK

ANALISIS TINGKAT LIKUIDITAS DAN TINGKAT EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PERBANKAN

SYARIAH DI INDONESIA

Oleh

Muhammad Nuzirwan

Pentingnya bagi bank-bank syariah untuk meningkatkan kinerjanya agar mampu bersaing dalam industrinya. Profitabilitas sebagai salah satu indikator penting dalam menilai baik atau buruknya kinerja perbankan syariah. Perlunya perbankan syariah untuk mengetahui faktor-faktor yang dapat berpengaruh terhadap

profitabilitas. Menjaga tingkat likuiditas diperlukan agar bank dapat menyediakan dana yang sewaktu-waktu ditarik oleh deposan, tetapi tingkat likuiditas yang tinggi dapat menjadi masalah bank dalam mencapai profitabilitas. Selain itu, tingkat efisiensi operasional yang rendah juga menjadi persoalan untuk mencapai tingkat profitabilitas yang diinginkan oleh perbankan syariah.

Penelitian ini bertujuan untuk mengetahui dan menganalisis mengenai pengaruh tingkat likuiditas yang diukur dengan rasio FDR (Financing to Deposit Ratio) dan tingkat efisiensi operasional yang diukur dengan rasio BOPO (Beban Operasional Terhadap Pendapatan Operasional) terhadap profitabilitas yang diukur dengan rasio ROA (Return On Asset) perbankan syariah di Indonesia selama periode tahun 2010-2013. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

ANALISIS TINGKAT LIKUIDITAS DAN TINGKAT

EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS

PERBANKAN SYARIAH DI INDONESIA

(Skripsi)

Oleh

Muhammad Nuzirwan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS TINGKAT LIKUIDITAS DAN TINGKAT

EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS

PERBANKAN SYARIAH DI INDONESIA

Oleh

MUHAMMAD NUZIRWAN

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Muhammad Nuzirwan dilahirkan di Bandarlampung pada Tanggal 27 September 1993, merupakan anak pertama dari tiga bersaudara, buah hati dari pasangan Bapak Riduan dan Ibu Neti Iryanti, S,Pd.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Taman Kanak-Kanak di TK Yustikarini Bandarlampung pada tahun 1998-1999, Sekolah Dasar di SDN 3 Bukit Kemiling Permai Bandarlampung pada tahun 1999-2005, Sekolah Lanjutan Tingkat Pertama di SMPN 8 Bandarlampung pada tahun 2005-2008, dan Sekolah Lanjutan Tingkat Atas di SMA YP Unila Bandarlampung pada tahun 2008-2011.

PERSEMBAHAN

Di atas segalanya ucap syukur kepada ALLAH SWT kupersembahkan karya sederhana ini kepada:

Ayah yang menjadi motivasiku untuk segera menyelesaikan pendidikanku dan menjadi manusia yang berhasil.

Ibu atas setiap pengorbanannya baik moril maupun materil, kasih sayang yang tidak terhingga, serta sujud dan doanya yang selalu diucapkan demi

keberhasilanku.

Adikku yang selalu memberikan dukungan dan mengharapkan keberhasilanku.

Almarhum Kakek dan Nenek yang selalu mengharapkan kelak cucunya menjadi orang yang sukses.

Saudara-saudaraku yang selalu memberikan dukungan baik secara moril maupun materil serta mendoakan keberhasilanku.

Serta untuk sahabat-sahabatku dan teman-teman semuanya yang telah saling mendukung dan membantu untuk menyelesaikan pendidikan.

MOTO

Learn from the past, live for today, and plan for tomorrow.

It is hard to fail, but it is worse never to have tried succeed.

Success is a lousy

teacher. It seduces smart people into thinking they can’t lose.

(Bill Gates)

Don’t

aim for success if you want it, just do what you love and believe in, and it

will come naturally.

(David Frost)

SANWACANA

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Analisis Tingkat Likuiditas dan Tingkat Efisiensi Operasional Terhadap

Profitabilitas Perbankan Syariah Di Indonesia”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Kedua orangtua tercinta, Ayah dan Ibu atas kasih sayang, pengorbanan, perhatian, cinta kasih, dan doa yang telah diberikan demi kesuksesan penulis. 2. Kedua Adikku tersayang, Ola Fahrunisa dan Reza Irnando atas semangat, doa

dan motivasinya.

3. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Iban Sofyan, S.E., M.M., selaku Pembimbing Utama atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik dalam proses penyelesaian skripsi ini.

7. Bapak Muslimin, S.E., M.Si., selaku Pembimbing Pendamping atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik dalam proses penyelesaian skripsi ini.

8. Bapak M. Syatibi. Ch, S.E., selaku Penguji Utama pada ujian skripsi, atas kesediaannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

9. Bapak Mirwan Karim, S.E., selaku Pembimbing Akademik atas kesediaannya dan kesabarannya dalam membantu dan membimbing serta memberikan motivasi selama proses kuliah.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta membimbing penulis selama masa kuliah.

11. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah membantu penulis dalam segala proses administrasi. 12. Grup ‘Bujang Manajemen’ yang sangat solid, Arief Ramadhan, Yulius

13. Orang terkasih, Dian Putri, atas kebersamaan, motivasi, dan keceriaan yang telah diberikan selama proses pengerjaan hingga penyelesaiaan skripsi.

14. Teman-teman Manajemen angkatan 2011, Vina, Ossy, Anisa, Tika, Nur, Mega, Vilicita, Ni Wayan, Ria, Adji, Tyo, Triwan, Surya, Ujang, Dimas, Miw, Yossi, Topan, Johannes, Ira, Nita, Ela, Nopvia, Fisca, Ichsan, Winda, Gita, Fatimah, Ranis, Farras, Bianda, Gilas, Dias, Ade, Vada, Aulia, Esther, Deni, Tatang, Agung, Rio, Audi, Eva, Dina, Bekel, Ratu, Tama, Fazri, Yaser, Rian, Rensius, Clinton, Daus, Erha, Dwi dan semua yang tidak bisa disebutkan satu per satu. Terima kasih atas kebersamaan, dukungan dan bantuan yang telah diberikan kepada penulis secara langsung maupun tidak langsung.

15. Presidium Economic English Club (EEC) Fakultas Ekonomi dan Bisnis Universitas Lampung periode 2013, Ega, Ayu, Lae, Anun, Oci, Yetti, Faris, Miw, Surya, Arief, Mirta, Trisa, Sinta, Baharudin, Ahmad dan adik-adikku angkatan 2012 dan 2013 di EEC.

17. Teman-teman KKN di Desa Nabang Baru, Kecamatan Margatiga, Lampung Timur, Robith, Puji, Yunia, Anggi atas motivasi dan dukungannya dalam meraih kesuksesan.

18. Kepala Desa, Sekretasis Desa, Pejabat-Pejabat dan Warga Desa Nabang Baru, Kecamatan Margatiga, Lampung Timur atas bantuan dan dukungan serta nasihat yang diberikan kepada penulis dalam proses KKN untuk meraih kesuksesan.

19. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah membantu dan memberikan semangat bagi penulis dalam menyelesaikan skripsi ini. Saat ini penulis hanya bisa membalas dengan ucapan terima kasih.

Akhir kata, Penulis menyadari bahwa skripsi ini terselesaikan berkat dukungan, dorongan, bantuan serta movitasi pihak-pihak tersebut. Semoga Allah memberikan balasan atas jasa yang telah diberikan serta memperhitungkannya sebagai amal baik. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, Juni 2015 Penulis

ii

DAFTAR ISI

Halaman

DAFTAR ISI ... ii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan dan Batasan Masalah ... 13

1.2.1 Rumusan Masalah ... 13

1.2.2 Batasan Masalah ... 14

1.3 Tujuan dan Manfaat Penulisan ... 15

1.3.1 Tujuan Penulisan ... 15

1.3.2 Manfaat Penulisan ... 15

1.4 Kerangka Pemikiran ... 16

iii

II. LANDASAN TEORI

2.1 Pengertian Bank Syariah ... 19

2.2 Sumber dan Penggunaan Dana Bank Syariah ... 21

2.2.1 Sumber Dana Bank Syariah ... 21

2.2.2 Penggunaan Dana Bank Syariah ... 23

2.3 Jenis-Jenis Pembiayaan Dalam Bank Syariah ... 25

2.4 Analisis Laporan Keuangan ... 30

2.5 Profitabilitas ... 32

2.6 Tingkat Likuiditas ... 33

2.7 Tingkat Efisiensi Operasional ... 35

2.8 Penelitian Terdahulu ... 36

III. METODE PENELITIAN 3.1 Obyek Penelitian ... 40

3.2 Jenis dan Sumber Data ... 40

3.3 Metode Pengumpulan Data ... 41

3.4 Populasi dan Sampel Penelitian ... 41

3.5 Variabel Penelitian dan Definisi Operasional Variabel ... 42

3.5.1 Variabel Penelitian ... 42

3.5.2 Definisi Operasional Variabel ... 43

3.5.2.1 Variabel Dependen ... 43

3.5.2.2 Variabel Independen ... 43

3.6 Alat Analisis ... 45

iv

3.6.2 Uji Asumsi Klasik ... 47

3.6.2.1 Uji Normalitas ... 47

3.6.2.2 Uji Multikolinearitas ... 50

3.6.2.3 Uji Autokorelasi ... 52

3.6.2.4 Uji Heteroskedastisitas ... 53

3.6.3 Pengujian Hipotesis ... 56

3.6.3.1 Uji Statistik t ... 56

3.6.3.2 Uji Statistik F ... 56

3.6.3.3 Koefisien Determinasi R2 ... 57

IV. HASIL DAN PEMBAHASAN 4.1 Hasil Perhitungan ... 58

4.1.1 Hasil Perhitungan Likuiditas (FDR) Perbankan Syariah ... 58

4.1.2 Hasil Perhitungan Efisiensi Operasional (BOPO) Perbankan Syariah ... 62

4.1.3 Hasil Perhitungan Profitabilitas (ROA) Perbankan Syariah . 66 4.1.4 Analisis Regresi Linier Berganda ... 69

4.1.5 Uji Statistik F ... 70

4.1.6 Uji Statistik t ... 71

4.1.7 Koefisien Determinasi R2 ... 72

4.2 Pembahasan Hasil Perhitungan ... 72

4.2.1 Analisis Tingkat Likuiditas Terhadap Profitabilitas ... 73

v

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 76 5.2 Saran ... 77

DAFTAR TABEL

Tabel Halaman

1.1 Dana Pihak Ketiga (Dalam Jutaan Rupiah) ... 5

1.2 Pembiayaan yang Disalurkan (Dalam Jutaan Rupiah) ... 6

1.3 Beban Operasional (Dalam Jutaan Rupiah) ... 8

1.4 Pendapatan Operasional (Dalam Jutaan Rupiah) ... 9

1.5 Total Aset (Dalam Jutaan Rupiah) ... 11

1.6 Laba Bersih Sebelum Pajak (Dalam Jutaan Rupiah) ... 12

2.1 Ringkasan penelitian terdahulu yang relevan ... 38

3.1 Daftar perbankan syariah yang menjadi sampel penelitian ... 42

3.2 Statistik Deskriptif ... 45

3.3 Uji Statistik Kolmogorov-Smirnov ... 48

3.4 Pengujian Multikolinearitas ... 51

3.5 Uji Autokorelasi ... 53

4.1 Rasio FDR Perbankan Syariah ... 58

4.2 Rasio BOPO Perbankan Syariah ... 62

4.3 Rasio ROA Perbankan Syariah ... 66

4.4 Analisis Regresi Linear Berganda ... 69

4.5 Hasil Uji Statistik F ... 70

DAFTAR LAMPIRAN

Lampiran

1. Daftar Perbankan Syariah yang Menjadi Sampel Penelitian

2. Dana Pihak Ketiga Perbankan Syariah Di Indonesia Tahun 2010-2013 (Dalam Jutaan Rupiah)

3. Pembiayaan yang Disalurkan Perbankan Syariah Di Indonesia Tahun 2010-2013 (Dalam Jutaan Rupiah)

4. Beban Operasional Perbankan Syariah Di Indonesia Tahun 2010-2013 (Dalam Jutaan Rupiah)

5. Pendapatan Operasional Perbankan Syariah Di Indonesia Tahun 2010-2013 (Dalam Jutaan Rupiah)

6. Total Aset Perbankan Syariah Di Indonesia Tahun 2010-2013 (Dalam Jutaan Rupiah)

7. Laba Bersih Sebelum Pajak Perbankan Syariah Di Indonesia Tahun 2010-2013 (Dalam Jutaan Rupiah)

8. Financing to Deposit Ratio Perbankan Syariah Di Indonesia Tahun 2010-2013

9. Beban Operasional Terhadap Pendapatan Operasional Perbankan Syariah Di Indonesia Tahun 2010-2013

12. Hasil Uji Normalitas 13. Hasil Uji Multikolinearitas 14. Hasil Uji Autokorelasi 15. Hasil Uji Heteroskedastisitas 16. Hasil Perhitungan Uji F 17. Hasil Perhitungan Uji t

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Tujuan utama berdirinya sebuah badan usaha salah satunya adalah untuk

memperoleh laba, baik badan usaha yang berbentuk perseroan terbatas, yayasan dan lainnya. Keuntungan atau laba yang diperoleh suatu badan usaha tidak hanya dipergunakan untuk membiayai kegiatan operasionalnya saja, tetapi dapat

dipergunakan untuk memperluas jangkauan ekspansi usaha dengan membuka unit bisnis yang baru maupun menambah jumlah aset yang menunjang peningkatan kegiatan operasional. Jika suatu badan usaha mampu memperoleh keuntungan atau laba secara terus-menerus dalam jangka waktu panjang, maka kelangsungan hidup suatu badan usaha akan terjamin. Akhirnya, suatu badan usaha mampu bertahan dalam kondisi perekonomian suatu negara.

2

penting dalam hal menopang kekuatan dan kelancaran sistem pembayaran dan efektivitas kebijakan moneter.

Perbankan syariah yang ada di Indonesia memiliki andil yang besar dalam membangun perekonomian nasional, tentunya menjalankan kegiatan

operasionalnya berdasarkan prinsip-prinsip syariah. Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya (UU No.21 Tahun 2008). Berbeda dengan perbankan syariah, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) (UU No.21 Tahun 2008).

3

Persaingan usaha antar perbankan syariah, terutama persaingan antar perbankan konvensional yang semakin ketat dapat secara langsung maupun tidak langsung berpengaruh terhadap keberhasilan pencapaian profitabilitas perbankan syariah. Selain itu, profitabilitas perbankan syariah juga dapat dipengaruhi oleh kondisi internal yaitu kegiatan operasional perbankan syariah itu sendiri, maupun kondisi eksternal seperti faktor kebijakan pemerintah dan kondisi perekonomian nasional keseluruhan. Pencapaian profitabilitas perbankan syariah sendiri, tidak dapat terlepas dari pengelolaan aset yang mereka miliki untuk dapat menciptakan keuntungan usaha.

4

Zainul Arifin (2009), menyatakan bahwa likuiditas bank adalah kemampuan bank untuk memenuhi kewajiban jangka pendeknya. Financing to Deposit Ratio (FDR) merupakan salah satu rasio yang dapat digunakan untuk mengukur tingkat

likuiditas suatu bank syariah. Pengukuran dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Caranya adalah dengan membagi jumlah

pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Semakin tinggi Financing to Deposit Ratio (FDR), maka semakin tinggi dana yang disalurkan terhadap Dana Pihak Ketiga (DPK). Penyaluran dana pembiayaan terhadap pihak ketiga yang besar akan menyebabkan peluang memperoleh

profitabilitas semakin meningkat, sehingga Financing to Deposit Ratio (FDR) berpengaruh positif terhadap profitabilitas yaitu Return on Asset (ROA) (Suryani,2011).

5

Dana Pihak Ketiga (DPK) adalah dana yang diperoleh dari masyarakat luas,dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing sebagai sumber dana terpenting bagi kegiatan operasional (Kasmir, 2008). Sumber dana yang digunakan oleh perbankan syariah umumnya sebagai salah satu sumber dana pembiayaan berasal dari Dana Pihak Ketiga (DPK). Maka dari itu, Dana Pihak Ketiga (DPK) merupakan komponen sumber dana terpenting dalam perbankan yang dihimpun dari deposan atau masyarakat dalam membentuk komponen aset terbesar. Terutama DPK sebagai dana yang digunakan untuk penyaluran pembiayaan dalam rangka mencapai profitabilitas yang tinggi.

Tabel 1.1 Dana Pihak Ketiga (Dalam Jutaan Rupiah)

Nama

Tahun

2010 2011 2012 2013

PT Bank BNI Syariah 5.252.382 6.756.261 8.980.035 11.488.209 PT Bank Muamalat 18.532.374 29.126.650 39.422.307 45.022.858 PT Bank Syariah Mandiri 28.680.965 42.133.653 46.687.969 55.767.955 PT Bank BCA Syariah 556.676 864.135 1.261.824 1.703.049 PT Bank BRI Syariah 5.096.597 9.906.412 11.948.889 13.794.869 PT Bank Mega Syariah 4.040.980 4.933.556 7.108.754 7.736.248 PT Bank Syariah Bukopin 1.621.913 2.291.738 2.850.784 3.272.263 PT Bank Victoria Syariah 166.581 465.036 646.324 1.015.791 Rata-Rata DPK 7.993.559 12.059.680 14.863.361 17.475.155 Sumber : Laporan Keuangan Perbankan Syariah Publikasi BI www.bi.go.id (Data Sekunder Diolah)

6

tahunnya. Besarnya dana pihak ketiga tersebut merupakan salah satu sumber dana yang akan digunakan oleh perbankan syariah sebagai modal kerja. Akhirnya, dana pihak ketiga tersebut sebagian besar digunakan untuk kegiatan operasional yaitu penyaluran pembiayaan kepada pihak yang membutuhkan pembiayaan tersebut.

Jika dalam perbankan konvensional dikenal salah satu fungsi bank adalah sebagai perantara (intermediary), maka dalam perbankan syariah fungsi tersebut adalah manajer investasi, investor, jasa keuangan dan sosial. Fungsi perbankan syariah sebagai investor salah satu diantaranya, mengharuskan perbankan syariah lebih professional, cermat, dan kehati-hatian dalam menyalurkan pembiayaan kepada pihak yang membutuhkan, agar likuiditas dapat terjaga dan profitabilitas dapat tercapai. Untuk itu perbankan syariah perlu merancang dan menetapkan besarnya dana pembiayaan yang disalurkan agar efektif, sehingga kepentingan antara menjaga likuiditas dan mencapai profitabilitas dapat saling tercapai.

Tabel 1.2 Pembiayaan yang Disalurkan (Dalam Jutaan Rupiah)

Nama

Tahun

2010 2011 2012 2013

7

Tabel 1.2 merupakan pembiayaan yang disalurkan oleh perbankan syariah di Indonesia dalam Tahun 2010-2013. Terjadi peningkatan jumlah pembiayaan yang disalurkan oleh perbankan syariah di Indonesia Tahun 2010-2013. Peningkatan pembiayaan ini mengikuti bertumbuhnya dana pihak ketiga yang berhasil di himpun oleh perbankan syariah. Tercatat rata-rata pembiayaan secara berturut-turut, Tahun 2010 sebesar 6.758.034, Tahun 2011 sebesar 10.050.295, Tahun 2012 sebesar 13.337.841, dan Tahun 2013 sebesar 16.276.652. Penyaluran pembiayaan yang paling besar didominasi oleh PT Bank Syariah Mandiri dengan jumlah penyaluran pembiayaan yang meningkat setiap tahunnya.

Perkembangan jumlah pembiayaan yang disalurkan perbankan syariah

menunjukkan peningkatan seiring dengan meningkatnya pula dana pihak ketiga. Peningkatan pembiayaan ini tidak melebihi jumlah dana pihak ketiga, artinya perbankan syariah tersebut masih dalam batasan untuk tetap menjaga likuiditas. Semakin meningkatnya jumlah penyaluran pembiayaan yang dilakukan oleh perbankan syariah tiap tahunnya, memberikan harapan untuk meningkatkan peluang perbankan syariah dalam mencapai laba dan bahkan diharapkan mampu meningkat tiap tahunnya.

Selain menjaga tingkat likuiditas, perbankan syariah juga perlu melakukan sebuah usaha dan strategi guna mengoptimalkan kegiatan operasional untuk dapat

merealisir profitabilitas yang mereka diharapkan. Salah satu usaha tersebut adalah dengan melakukan efisiensi terhadap biaya-biaya yang dikeluarkan dalam

8

yang dikeluarkan, sehingga pendapatan operasional jauh lebih besar dibandingkan dengan beban operasional.

Mengukur tingkat efisiensi operasional perbankan syariah dapat menggunakan rasio Beban Operasional Terhadap Pendapatan Operasional (BOPO). Rasio ini dapat mengukur seberapa jauh tingkat efisiensi operasional yang dilakukan oleh perbankan syariah dengan cara membagi jumlah beban operasional dengan

pendapatan operasional (Dendawijaya, 2005). Semakin tinggi rasio BOPO, kinerja bank akan semakin buruk. Begitu pula sebaliknya, semakin rendah tingkat rasio ini berarti semakin baik kinerja manajemen bank tersebut (Riyadi, 2006). Rasio ini menunjukkan tingkat efisiensi bank dalam menjalankan usaha pokoknya terutama pembiayaan dimana pendapatan pembiayaan masih mendominasi sumber pendapatan utama bank khususnya perbankan syariah (Purba, 2011).

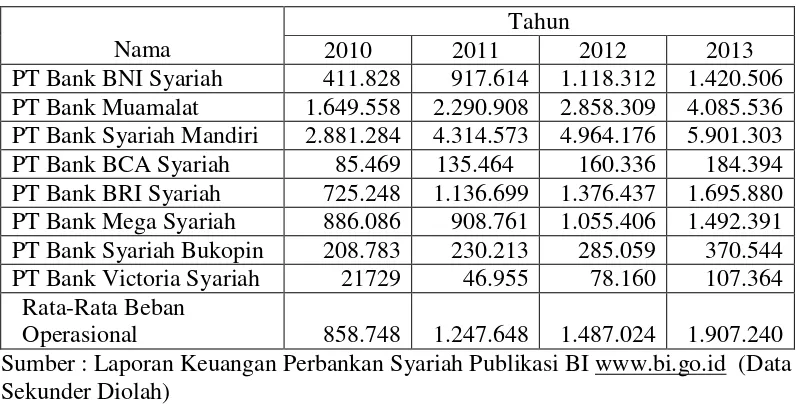

Tabel 1.3 Beban Operasional (Dalam Jutaan Rupiah)

Nama

Tahun

2010 2011 2012 2013

PT Bank BNI Syariah 411.828 917.614 1.118.312 1.420.506 PT Bank Muamalat 1.649.558 2.290.908 2.858.309 4.085.536 PT Bank Syariah Mandiri 2.881.284 4.314.573 4.964.176 5.901.303 PT Bank BCA Syariah 85.469 135.464 160.336 184.394 PT Bank BRI Syariah 725.248 1.136.699 1.376.437 1.695.880 PT Bank Mega Syariah 886.086 908.761 1.055.406 1.492.391 PT Bank Syariah Bukopin 208.783 230.213 285.059 370.544 PT Bank Victoria Syariah 21729 46.955 78.160 107.364

Rata-Rata Beban

9

Tabel 1.3 merupakan beban operasional perbankan syariah di Indonesia dalam Tahun 2010-2013. Rata-rata beban operasional tersebut meningkat setiap tahun antara lain, Tahun 2010 sebesar 858.748, Tahun 2011 sebesar 1.247.648, Tahun 2012 sebesar 1.487.024, dan Tahun 2013 sebesar 1.907.240. Beban operasional adalah beban yang dikeluarkan oleh bank untuk membiayaai kegiatan operasional utamanya. Beban operasional tersebut terdiri dari biaya bagi hasil, biaya tenaga kerja, biaya umum administrasi, biaya penyusutan dan penyisihan aktiva

produktif, biaya sewa gedung dan lain sebagainya (Dendawijaya,2005). Adanya peningkatan beban operasional ini mengindikasikan bahwa telah terjadi

peningkatan kegiatan operasional, sehingga dengan adanya peningkatan kegiatan operasional ini diharapkan terjadinya peningkatan pendapatan operasional juga.

Tabel 1.4 Pendapatan Operasional (Dalam Jutaan Rupiah)

Nama

Tahun

2010 2011 2012 2013

PT Bank BNI Syariah 447.913 1.009.550 1.259.539 1.612.222 PT Bank Muamalat 1.889.652 2.674.527 3.382.835 4.794.213 PT Bank Syariah Mandiri 3.446.382 5.056.218 6.055.278 6.776.206 PT Bank BCA Syariah 91.664 144.381 171.381 200.956 PT Bank BRI Syariah 734.300 1.141.770 1.507.472 1.875.620 PT Bank Mega Syariah 971.497 982.607 1.302.340 1.673.842 PT Bank Syariah Bukopin 233.156 245.306 311.220 401.503 PT Bank Victoria Syariah 24.462 73.682 83.490 111.776

Rata-Rata Pendapatan

Operasional 979.878 1.416.005 1.759.194 2.180.792 Sumber : Laporan Keuangan Perbankan Syariah Publikasi BI www.bi.go.id (Data Sekunder Diolah)

Tabel 1.4 merupakan perkembangan pendapatan operasional perbankan syariah di Indonesia dalam Tahun 2010-2013. Rata-rata pendapatan operasionalnya

10

2.180.792. Pendapatan operasional tersebut terdiri dari pendapatan jual-beli, pendapatan sewa, pendapatan bagi hasil, pendapatan administrasi, dan pendapatan operasional lainnya yang terdiri dari provisi dan komisi serta dividen dari saham yang dimiliki (Dendawijaya, 2005).

Rata-rata beban operasional perbankan syariah secara keseluruhan mengalami peningkatan. Begitu juga dengan rata-rata pendapatan operasional yang meningkat dengan sangat baik. Peningkatan pendapatan operasional perbankan syariah masih lebih besar dibandingkan peningkatan beban operasional, hal tersebut

menunjukkan bahwa perbankan syariah berpeluang untuk memperoleh profitabilitas yang tinggi.

Tahun 2010 rata-rata pendapatan operasional hanya memiliki selisih kecil dengan rata-rata beban operasional perbankan syariah. Selisih yang kecil tersebut

menunjukkan kegiatan operasional yang kurang efisien, hal ini dapat

11

Suatu indikator yang dapat untuk mengukur profitabilitas adalah Return On Asset (ROA). Return On Asset adalah suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki dan dapat diukur dengan cara

membandingkan antara laba sebelum pajak dengan total aset (Husnan, 2001). Pemilihan ROA sebagai indikator profitabilitas perbankan syariah karena sebagian besar aset perbankan syariah merupakan dana simpanan yang berasal dari masyarakat. Dana simpanan masyarakat merupakan sumber dana yang terbesar yang dikelola sebagai aset oleh perbankan syariah. Oleh karena itu, diperlukan pengelolaan yang baik agar aset tersebut mampu menghasilkan profitabilitas yang tinggi.

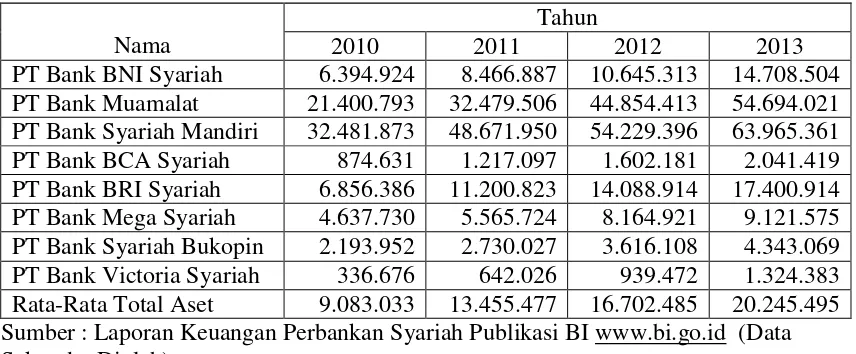

Tabel 1.5 Total Aset (Dalam Jutaan Rupiah)

Nama

Tahun

2010 2011 2012 2013

PT Bank BNI Syariah 6.394.924 8.466.887 10.645.313 14.708.504 PT Bank Muamalat 21.400.793 32.479.506 44.854.413 54.694.021 PT Bank Syariah Mandiri 32.481.873 48.671.950 54.229.396 63.965.361 PT Bank BCA Syariah 874.631 1.217.097 1.602.181 2.041.419 PT Bank BRI Syariah 6.856.386 11.200.823 14.088.914 17.400.914 PT Bank Mega Syariah 4.637.730 5.565.724 8.164.921 9.121.575 PT Bank Syariah Bukopin 2.193.952 2.730.027 3.616.108 4.343.069 PT Bank Victoria Syariah 336.676 642.026 939.472 1.324.383 Rata-Rata Total Aset 9.083.033 13.455.477 16.702.485 20.245.495 Sumber : Laporan Keuangan Perbankan Syariah Publikasi BI www.bi.go.id (Data Sekunder Diolah)

12

Peningkatan ini terjadi secara signifikan terhadap total aset perbankan syariah di periode tersebut. PT Bank Syariah Mandiri memiliki total aset terbesar

dibandingkan dengan total aset perbankan syariah lainnya, sedangkan PT Bank Victoria Syariah memiliki total aset terendah bila dibandingkan dengan yang lainnya. Peningkatan aset perbankan syariah dalam periode tahun tersebut, tentunya diharapkan dapat mendorong peningkatan kegiatan operasional. Seiring meningkatnya kegiatan operasional, maka laba yang diperoleh juga mampu mengalami peningkatan.

Tabel 1.6 Laba Bersih Sebelum Pajak (Dalam Jutaan Rupiah)

Nama

Tahun

2010 2011 2012 2013

PT Bank BNI Syariah 36.734 89.256 137.744 179.616 PT Bank Muamalat 231.076 371.670 521.841 653.621 PT Bank Syariah Mandiri 568.733 747.934 1.097.133 883.836

PT Bank BCA Syariah 6.285 8.950 10.961 16.761

PT Bank BRI Syariah 18.054 16.701 138.052 183.942 PT Bank Mega Syariah 84.352 73.846 246.728 199.737 PT Bank Syariah Bukopin 14.919 15.023 24.354 27.245 PT Bank Victoria Syariah 3.013 26.812 10.394 4.928 Rata-Rata Laba Bersih 120.396 168.774 273.401 268.711 Sumber : Laporan Keuangan Perbankan Syariah Publikasi BI www.bi.go.id (Data Sekunder Diolah)

Tabel 1.6 merupakan perkembangan laba bersih sebelum pajak perbankan syariah Tahun 2010-2013. Mulai Tahun 2010 hingga 2012, terjadi peningkatan rata-rata laba bersih yang signifikan secara berturut-turut antara lain, Tahun 2010 sebesar 120.396, Tahun 2011 sebesar 168.774, dan Tahun 2012 sebesar 273.401. Namun, perkembangan rata-rata laba perbankan syariah di Tahun 2013 mengalami

13

diantaranya adalah PT Bank Syariah Mandiri, PT Bank Mega Syariah, dan PT Bank Victoria Syariah.

Fluktuasi laba bersih perbankan syariah yang terjadi selama periode Tahun 2010-2013 menjadi suatu permasalahan penting yang harus diatasi. Apalagi terjadi penurunan laba dalam tahun 2013 justru disaat aset perbankan syariah mengalami penigkatan. Tingkat likuiditas perbankan syariah yang selalu terjadi konflik kepentingan antara menjaga likuiditas dan mencapai profitabilitas tinggi dapat berpengaruh terhadap perolehan laba bersih. Tingkat efisiensi operasional perbankan syariah juga menjadi suatu hal yang penting mengingat terjadi peningkatan beban operasional yang cukup besar di Tahun 2013 yang menyebabkan laba bersih di tahun tersebut mengalami penurunan.

Setelah menguraikan mengenai fenomena yang telah terjadi dan masih terbatasnya penelitian di bidang syariah terutama profitabilitas perbankan syariah, oleh karena itu penulis tertarik untuk meneliti dan menganalisisnya dalam penelitian yang berjudul “Analisis Tingkat Likuiditas Dan Tingkat Efisiensi Operasional Terhadap Profitabilitas Perbankan Syariah Di Indonesia”.

1.2 Rumusan Dan Batasan Masalah

1.2.1 Rumusan Masalah

14

dependen (terikat) adalah profitabilitas dengan menggunakan ROA (Return On Asset) sebagai indikatornya, karena sebagian besar aset perbankan syariah bersumber dari dana simpanan masyarakat. Banyak sekali faktor yang dapat mempengaruhi profitabilitas perbankan syariah di Indonesia. Faktor-faktor tersebut diantaranya tingkat likuiditas dan tingkat efisiensi operasional. Tingkat likuiditas suatu bank syariah dapat diukur menggunakan Financing to Deposit Ratio (FDR) dimana, rasio yang dapat digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Berikutnya tingkat efisiensi operasional diukur dengan menggunakan rasio BOPO, dimana rasio ini menunjukkan seberapa efisien perbankan syariah khususnya dalam melakukan kegiatan operasional. Maka dari

itu,rumusan masalah dalam penelitian ini adalah “apakah tingkat likuiditas dan tingkat efisiensi operasional berpengaruh terhadap profitabilitas perbankan syariah di Indonesia?”.

1.2.2 Batasan Masalah

Batasan masalah yang ditentukan oleh penulis bertujuan agar penelitian memiliki ruang lingkup dan arah yang jelas sebagai berikut:

1. Peneliti hanya berfokus terhadap tingkat likuiditas dan tingkat efisiensi operasional serta profitabilitas.

15

3. Dalam penelitian ini hanya membahas analisis regresi antara tingkat likuiditas dan tingkat efisiensi operasional terhadap profitabilitas perbankan syariah yang ada di indonesia.

1.3 Tujuan Dan Manfaat Penulisan

1.3.1 Tujuan Penulisan

Penulisan ini bertujuan untuk menganalisis mengenai pengaruh tingkat likuiditas dan tingkat efisiensi operasional terhadap profitabilitas perbankan syariah yang ada di Indonesia.

1.3.2 Manfaat Penulisan

Penelitian ini diharapkan mampu memberikan manfaat, antara lain: 1. Bagi Kalangan Akademis

Memberikan referensi untuk keperluan penelitian yang berhubungan dengan analisis tingkat likuiditas dan tingkat efisiensi operasional terhadap tingkat profitabilitas perbankan syariah di indonesia.

2. Bagi Kalangan Praktisi

16

1.4 Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran Penelitian

Profitabilitas diukur dengan menggunakan ROA (Return On Asset) karena jumlah aset yang besar dan mengalami peningkatan tiap tahunnya. Perkembangan laba perbankan syariah di Indonesia selama periode Tahun 2010 hingga Tahun 2013 mengalami kenaikan setiap tahunnya. Profitabilitas perbankan syariah begitu pentingnya untuk tetap menjaga keberlangsungan hidupnya dan bersaing dengan perbankan lainnya. Tentunya, perbankan-perbankan syariah perlu memahami hal-hal apa saja yang mampu mempengaruhi profitabilitasnya.

Banyak sekali faktor yang dapat mempengaruhi profitabilitas perbankan syariah di Indonesia, salah satu diantaranya adalah tingkat likuiditas dengan menggunakan Financing to Deposit Ratio (FDR ) sebagai indikator. Financing to Deposit Ratio (FDR) merupakan rasio yang dapat digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan. Caranya dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank

Profitabilitas (Y)

Tingkat Efisiensi Operasional

(X2) Tingkat Likuiditas

17

terhadap Dana Pihak Ketiga (DPK). Zainul Arifin (2009), menyatakan bahwa likuiditas bank adalah kemampuan bank untuk memenuhi kewajiban jangka pendeknya terutama dana jangka pendek. Semakin tinggi Financing to Deposit Ratio (FDR), maka semakin tinggi dana pembiayaan yang disalurkan terhadap Dana Pihak Ketiga (DPK). Semakin besar jumlah pembiayaan yang disalurkan, akan meningkatkan peluang perbankan syariah untuk meraih profitabilitas yang tinggi dengan asumsi pembiayaan tersebut disalurkan secara efektif. Oleh karena itu, FDR akan memiliki pengaruh yang positif terhadap profitabilitas perbankan syariah.

Salah satu fungsi perbankan syariah adalah sebagai manajer investasi dimana perbankan syariah sebagai pengelola dana harus ahli, berhati-hati dan professional dalam mengelola dana masyarakat. Atas dasar tersebut, perbankan syariah harus mampu menentukan seberapa besar komponen penyaluran pembiayaan yang efektif terhadap dana pihak ketiga yang sewaktu-waktu dapat ditarik oleh

deposan. Namun, tidak mengganggu kelancaran atau likuiditas perbankan syariah yang kemudian akan mempengaruhi profitabilitas.

18

(Dendawijaya,2005). Sebaliknya, pendapatan operasional lebih menunjukkan pada hasil yang diperoleh atas kegiatan operasional yang telah dilakukan oleh bank tersebut. Pendapatan operasional antara lain pendapatan jual-beli,

pendapatan sewa, pendapatan bagi hasil, pendapatan administrasi, dan pendapatan operasional lainnyayang terdiri dari provisi dan komisi serta dividen dari saham yang dimiliki (Dendawijaya, 2005). Semakin tinggi rasio BOPO, kinerja bank akan semakin buruk. Begitu pula sebaliknya, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut (Riyadi, 2006). Rasio ini menunjukkan efisiensi bank dalam menjalankan usaha pokoknya terutama pembiayaan dimana pendapatan pembiayaan masih mendominasi sumber pendapatan utama bank khususnya perbankan syariah.

1.5 Hipotesis Penelitian

Ho : Tingkat likuiditas dan tingkat efisiensi operasional secara parsial maupun secara simultan tidak berpengaruh terhadap profitabilitas perbankan syariah di Indonesia.

II. LANDASAN TEORI

2.1 Pengertian Bank Syariah

20

Pengertian bank menurut Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah mengatakan bahwa, bank syariah bank yang menjalankan

kegiatan usaha berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah. Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainya yang dinyatakan sesuai dengan syari’at, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan

(mudharabah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

(Pramuditho,2014).

Muhammad (2005), mengungkapkan bahwa definisi Bank Syariah sebagai bank yang aktivitasnya meninggalkan masalah riba atau bank yang beroperasi dengan tidak mengandalkan pada bunga. Dijelaskan pula bahwa Bank Syariah

merupakan suatu lembaga keuangan dimana usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariat

21

2.2 Sumber dan Penggunaan Dana Bank Syariah

2.2.1 Sumber Dana Bank Syariah

Dana adalah uang tunai yang dimiliki atau dikuasasi oleh bank dalam bentuk tunai, atau aktiva lain yang dapat lain yang segera diubah menjadi uang tunai. Berasal dari pemilik bank itu sendiri juga berasal dari titipan atau penyertaan orang lain atau pihak lain yang sewaktu-waktu atau pada waktu tertentu akan ditarik kembali baik sekaligus maupun secara berangsur-angsur. Dalam

pandangan syariah, uang bukanlah merupakan suatu komoditi merupakan hanya merupakan alat untuk mencapai pertumbuhan nilai ekonomi. Uang harus

dikaitkan dengam kegiatan ekonomi dasar (primary economic activities) baik menufaktur sewa-menyewa dan lain-lain. Secara tidak langsung melalui penyertaan modal guna melakukan salah satu atau seluruh kegiatan tersebut. Berdasarkan prinsip tersebut bank syariah dapat menarik dana pihak ketiga atau masyarakat dalam bentuk:

Titipan (wadi’ah) yaitu simpanan yang dijamin keamanan dan

pengembalianya (guranted deposit) teapi tanpa memperoleh imbalan atau keuntungan.

22

Investasi khusus (special investment account atau mudharabah muqayyadah) dimana bank bertindak sebagai manajer investasi untuk memperoleh fee, jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil resiko atau investasi itu.

Jadi, sumber dana bank syariah terdiri dari tiga sumber, yaitu: a) Modal Inti (core capital)

Modal inti adalah modal sendiri, yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti terdiri dari:

Modal yang disetor oleh para pemegang saham, sumber utama dari modal perusahaan adalah saham,

Cadangan yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnya risiko kerugain dikemudian hari, dan

Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri (melalui rapat umum pemegang saham) diputuskan untuk ditanam kembali dalam bank.

b) Kuasi Ekuitas (mudharabah accaount)

Bank menghimpun dana bagi hasil atas dasar prinsip mudaharabah yaitu akad kerja sama antara pemilik dana (shahibul maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha bersama dan pemilik dana tidak boleh

23

Rekening investasi umum dimana bank menerima simpanan dari nasabah yang mencari kesempatan investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip mudharabah mutlaqoh.

Rekening investasi khusus, dimana bank bertindak sebagai manajer investasi bagi nasabah institusi (pemerintah atau lembaga keuangan lain) atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha atau proyek yang mereka setujui.

Rekening tabungan mudhorobah, prinsip mudharabah juga bisa di gunakan untuk jasa pengelolaan rekening tabunangan. Bank

syariah melayani tabungan mudhorobah dalam bentuk targeted saving di maksudkan untuk suatu pencapaian target kebutuan dalam jumlah dan atau jangka atau waktu tertentu rekening ini tidak di berikan fasilitas ATM.

c) Titipan (wadi’ah) atau simpanan tanpa imbalan (non remurerated deposit) Dana titipan adalah dana pihak ketiga pihak ketiga pada pihak bank, yang umumnya berupa giro atau tabungan. Pada umumnya motivasi utama orang menitipkan dana pada bank adalah untuk keamanan mereka dan memperoleh keluasan untuk menarik dananya kembali.

2.2.2 Penggunaan Dana Bank Syariah

24

kebijakan yang telah digariskan. Alokasi dana ini mempunyai beberapa tujuan yaitu:

Mencapai tingkat profitabilitas yang cukup tinggi dan tingkat risiko yang rendah.

Mempertahankan kepercayaan masyarakat dengan tetap menjaga tingkat likuiditas yang aman.

Demi mencapai kedua tujuan tersebut, maka alokasi dana bank harus

diarahkan dengan baik agar semua kepentingan nasabah dapat terpenuhi. Alokasi penggunaan dana bank syariah pada dasarnya dibagi dalam dua bagian dari aktiva bank, yaitu aktiva yang menghasilkan (Earning Assets) dan aktiva yang tidak menghasilkan (Non Earning Assets).

Aktiva yang dapat menghasilkan atau earning assets adalah aset bank yang digunakan untuk menghasilkan pendapatan. Asset ini disalurkan dalam bentuk investasi yang terdiri atas pembiayaan berdasarkan prinsip bagi hasil

25

2.3 Jenis-Jenis Pembiayaan Dalam Bank Syariah

Muhammad (2005), secara garis besar produk pembiayaan syariah terbagi dalam empat kategori yang dibedakan berdasarkan tujuan penggunaanya yaitu:

1. Pembiayaan dengan prinsip Jual Beli ( Ba’i )

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (Transfer Of Property) Tingkat keuntungan ditentukan didepan dan menjadi bagian harga atas barang yang dijual.

Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayaran dan waktu penyerahan yakni sebagai berikut:

a. Pembiayaan Murabahah

Ulama Fiqh mendefinisikan Murabahah adalah akad jual beli atas barang tertentu. Dalam transasksi penjualan tersebut penjual menyebutkan secara jelas barang yang akan dibeli termasuk harga pembelian barang dan keuntungan yang akan diambil.

26

Bank membiayai pembelian barang yang dibutuhkan oleh nasabah dengan membeli barang tersebut dari pemasok kemudian mejualnya kepada nasabah dengan menambahkan biaya keuntungan (cost-plus profit) dan hal ini dilakukan melalui perundingan terlebih dahulu antara bank dengan pihak nasabah yang bersangkutan. Pemilikan barang akan dialihkan kepada nasabah secara

proposional sesuai dengan cicilan yang sudah dibayar. Kemudian, barang yang dibeli berfungsi sebagai agunan sampai seluruh biaya dilunasi.

b. Pembiayaan Salam

Pembiayaan Salam adalah pembiayaan jual-beli di mana barang yang

diperjualbelikan belum ada. Pembayaran barang dilakukan di depan oleh bank namun penyerahan barang dilakukan secara tangguh karena memerlukan proses pengadaannya. Setelah barang diserahkan kepada bank maka bank akan

menjualnya kepada pembeli yang telah memesan sebelumnya. Hal ini disebut salam paralel karena melibatkan pemesan dan bank, serta bank dan pelaksana yang bertanggung jawab atas realisasi pesanan tersebut.

c. Pembiayaan Istishna

27

pembayarannya boleh dilakukan awal, di tengah atau diakhir setelah pesanan diterima.

2. Pembiayaan dengan Prinsip Sewa (Ijarah)

Pengertian pemberian sewa menyewa dapat didefenisikan sebagai transaksi terhadap penggunaan manfaat suatu barang dan jasa dengan pemberian imbalan,. Apabila obyek pemanfaatannya berupa barang, maka imbalannya disebut dengan sewa , sedangkan bila obyeknya berupa tenaga kerja maka imbalannya disebut upah. Pada dasarnya ijarah didefinisikan sebagai hak untuk memanfaatkan barang atau jasa dengan membayar imbalan tertentu.

Fatwa Dewan Syariah Nasional, Ijarah adalah akad pemindahan hak guna (manfaat ) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri, dengan demikian dalam akad ijarah tidak ada perubahan kepemilikan, tetapi hanya pemindahan hak guna saja dari yang menyewakan kepada penyewa. Saat akhir masa sewa, bank dapat saja menjual barang yang disewakan kepada nasabah. Ada 2 ( dua ) jenis ijarah yaitu sebagai berikut:

a. Ijarah Murni

Ijarah murni adalah suatu transaksi sewa-menyewa obyek tanpa adanya perpindahan kepemilikan yaitu obyek tetap dimiliki oleh si pemilik.

b. Ijarah Muntahiya Bitamlik

28

melalui mekanisme Sale and Lease Back Ijarah Muntahiyyah Bit-Tamlik di beberapa negara menyebutkan sebagai Ijarah Wa Iqtina’ yang artinya sama juga yaitu menyewa dan setelah itu diakuisisi oleh penyewa ( finance lease ).

Ijarah adalah akad yang mengatur pemanfaatan hak guna tanpa terjadi

pemindahan kepemilikan, maka banyak orang menyamaratakan ijarah dengan leasing. Hal ini disebabkan karena kedua istilah tersebut sama-sama mengacu pada hal – ihwal sewa-menyewa. Sebab, aktivitas perbankan umum tidak diperbolehkan melakukan leasing, maka perbankan syariah hanya mengambil Ijarah Muntahiyyah Bit-Tamlik yang artinya perjanjian untuk memanfaatkan (sewa) barang antara bank dengan nasabah dan pada akhir masa sewa, maka nasabah wajib membeli barang yang telah disewanya.

3. Pembiayaan dengan Prinsip Bagi Hasil

Memperhatikan komposisi share modal bank dalam usaha nasabah, terdapat dua pola pembayaran, yaitu :

a. Mudharabah

Mudharabah adalah perjanjian pembiayaan atau penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan

kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

29

1. Mudharabah Mutlaqah

Mudharabah Mutlaqah adalah pemilik modal memberikan kebebasan penuh kepada pengelola untuk menggunakan modal tersebut dalam usaha yang dianggapnya baik dan menguntungkan.

2. Mudharabah Muqayyad

Mudharabah Muqayyad adalah pemilik modal menentukan syarat dan

pembatasan kepada pengelola dalam menggunakan modal tersebut dengan jangka waktu, tempat, jenis usaha dan sebagainya.

b. Musyarakah

Hanafiyah syirkah, Musyarakah adalah perjanjian antara dua pihak yang bersyarikat mengenai pokok harta dan keuntungannya dan ulama Malikiyah syirkah, musyarakah adalah keizinan untuk berbuat hukum bagi kedua belah pihak, yakni masing-masing mengizinkan pihak lainnya berbuat hukum terhadap harta milik bersama antara kedua belah pihak, disertai dengan tetapnya hak berbuat hukum (terhadap harta tersebut) bagi masing-masing. Secara garis besar, macam-macam musyarakah terbagi menjadi dua yaitu musyarakah tentang kepemilikan bersama, yaitu musyarakah yang terjadi tanpa adanya akad antara kedua pihak dan musyarakah yang lahir karena akad atau perjanjian antara pihak-pihak (syirkah al-“uqud).

4. Pembiayaan Dengan Akad Pelengkap

Agar mempermudah pelaksanaan pembiayaan, biasanya diperlukan akad

30

ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Adapun jenis-jenis akad pelengkap ini adalah sebagai berikut:

1) Hiwalah (Alih Hutang-Piutang) 2) Rahn (Gadai)

3) Qardh

4) Wakalah (Perwakilan) 5) Kafalah (Garansi Bank)

2.4 Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses penelitian laporan keuangan beserta unsur-unsurnya yang bertujuan untuk mengevaluasi dan memprediksi kondisi keuangan perusahaan atau badan usaha dan juga mengevaluasi hasil-hasil yang telah dicapai perusahaan atau badan usaha pada masa lalu dan sekarang. Menurut Soemarsono (1996), analisis laporan keuangan adalah hubungan antara suatu angka dalam laporan keuangan dengan angka yang lain yang mempunyai makna/menjelaskan arah perubahan (trend) suatu fenomena. Angka-angka dalam laporan keuangan akan sedikit artinya kalau dilihat secara sendiri-sendiri. Analisis pemakaian laporan keuangan akan lebih mudah menginterprestasikannya.

31

hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain. Analisis rasio keuangan meliputi :

a. Ukuran kinerja

• Rasio profitabilitas, yaitu mengukur efektivitas manajemen berdasarkan hasil pengembangan yang dihasilkan dari penjualan dan investasi.

• Rasio pertumbuhan, yaitu mengukur kemampuan perusahaan untuk

mempertahankan posisi ekonomisnya dalam pertumbuhan perekonomian dan dalam industri atau pasar produk tempatnya beroperasi.

• Ukuran penilaian (valuation measures), yaitu mengukur kemampuan manajemen

untuk mencapai nilai-nilai pasar yang melebihi pengeluaran kas.

b. Efisiensi operasi

• Manajemen aktiva, mengukur seberapa efektif perusahaan memanfaatkan investasi dan sumber daya ekonomis dalam kekuasannya.

• Manajemen biaya, operasi yang efisien mengelola investasi dengan baik dan mengendalikan biaya dengan efektif.

c. Kebijakan keuangan

• Rasio leverage, mengukur sebatas mana total aktiva dibiayai pemilik jika

dibandingkan dengan pembiayaan yang disediakan kreditur.

32

2.5 Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu (Husnan, 2001).Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena

profitabilitas menunjukkan apakah bank tersebut mempunyai prospek yang baik di masa yang akan datang. Oleh sebab itu, setiap bank akan selalu berusaha

meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu bank maka kelangsungan hidup bank tersebut akan lebih terjamin.

Kasmir (2008), jenis-jenis rasio profitabilitas yang dapat digunakan untuk menilai kinerja suatu badan usaha atau bank antara lain; Profit Margin, Return On Asset (ROA), Return On Equity (ROE) dan Earning Per Share (EPS).

33

Rumus yang digunakan untuk mencari Return on Asset (ROA) adalah sebagai berikut (Husnan,2001):

= 100%

2.6 Tingkat Likuiditas

Secara umum,pengertian likuditas adalah kemampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera dan dengan biaya yang sesuai (Setyowati, 2011), dimana fungsi dari likuditas secara umum untuk menjalankan transaksi bisnis sehari-hari, mengatasi kebutuhan dana yang mendesak, memuaskan permintaan nasabah akan pinjaman dan memberikan fleksibiltas dalam meraih kesempatan investasi menarik yang menguntungkan.

Pengertian likuiditas bank adalah kemampuan bank untuk memenuhi kewajibannya, terutama kewajiban dana jangka pendek. Dari sudut aktiva, likuiditas adalah kemampuan untuk mengubah seluruh aset menjadi bentuk tunai (cash), sedangkan dari sudut pasiva, likuiditas adalah kemampuan bank

memenuhi kebutuhan dana melalui peningkatan portofolio liabilitas.

Adapun teori mengenai likuiditas, yaitu Theory Trade-Off Between Liquidity and Profitability. Terdapat conflic of interest (pertentangan kepentingan) antara

likuiditas dan profitabilitas yang akan dihadapi bank syari’ah yaitu satu sisi bank

34

profitabilitas menurun. Sebaliknya apabila bank tersebut bertujuan mencapai keuntungan yang besar, maka bank harus mengorbankan likuiditas, karena cadangan yang merupakan sumber likuiditas digunakan untuk bisnis. Sehingga menyebabkan posisi likuiditas menurun .

Perbankan syariah tidak mengenal istilah kredit (loan), tetapi lebih dikenal dengan istilah pembiayaan atau financing (Syafi’i Antonio, 2001). Umumnya konsep yang ditunjukkan pada bank syariah sama dengan konsep yang ditunjukkan pula pada bank konvensional dalam mengukur likuiditas yaitu dengan menggunakan FDR (Muhammad, 2005). Financing To Deposits Ratio (FDR) menunjukkan kemampuan suatu bank untuk melunasi dana para deposannya dengan menarik kembali pembiayaan yang telah diberikan. Semakin tinggi rasio ini, maka tingkat likuiditas akan semakin kecil (Guspiati, 2012).

FDR adalah perbandingan antara pembiayaan yang disalurkan dengan dana pihak ketiga yang berhasil terhimpun oleh bank. Tinggi atau rendahnya rasio ini

menunjukkan tingkat likuiditas suatu bank syariah, sehingga semakin tinggi angka FDR menunjukkan bahwa bank kurang likuid dibanding bank yang memiliki angka FDR yang kecil dan rasio dapat dihitung dengan rumus sebagai berikut (Muhammad, 2005) :

�� =

35

2.7 Tingkat Efisiensi Operasional

Tingkat efisiensi operasional adalah kemampuan bank dalam memanfaatkan dana yang dimiliki dan biaya yang dilakukan untuk mengoperasikan dana tersebut (Mulyono,1995). Rasio efisiensi operasional yang sering digunakan oleh Bank Indonesia adalah rasio BOPO. Rasio ini seringkali dijumpai pada laporan keuangan syariah yang di publikasi lewat BI yaitu menjadi tolak ukur tingkat efisiensi operasional bank. Tingkat efisiensi operasional bank dalam penelitian ini diproksikan dengan menggunakan rasio Biaya Operasional (BOPO). Rasio ini diukur dengan membandingkan antara biaya operasional dengan pendapatan operasional bank berdasarkan laporan laba rugi bank tersebut. Biaya operasional menunjukkan biaya yang dikeluarkan oleh bank dalam rangka menunjang

36

Rasio BOPO dapat dirumuskan sebagai berikut : (Dendawijaya,2005)

= 100%

2.8 Penelitian Terdahulu

Adapun beberapa penelitian yang dilakukan untuk mengetahui faktor-faktor yang dapat mempengaruhi profitabilitas perbankan syariah di Indonesia. Penelitian yang dilakukan oleh Muh.Sabir dkk. (2012), yaitu untuk mengetahui pengaruh rasio kesehatan bank terhadap kinerja bank konvensional dan bank syariah. Diketahui bahwa variabel CAR tidak berpengaruh signifikan terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, NOM berpengaruh positif dan signifikan terhadap ROA, NPF tidak berpengaruh signifikan terhadap ROA, FDR berpengaruh positif dan signifikan terhadap ROA pada Bank Umum Syariah di Indonesia. Selain itu, CAR berpengaruh positif dan signifikan terhadap ROA, BOPO tidak berpengaruh terhadap ROA, NIM berpengaruh positif dan signifikan terhadap ROA, NPL berpengaruh negatif dan signifikan terhadap ROA, LDR berpengaruh negatif dan signifikan terhadap ROA pada Bank Konvensional di Indonesia.

37

positif terhadap ROA. Namun, variabel CAR dan NPF tidak berpengaruh terhadap ROA. Hasil penelitian lainnya menunjukkan bahwa variabel CAR dan BOPO signifikan berpengaruh negatif terhadap ROE, sedangkan variabel FDR dan NPF memiliki hubungan negatif tidak signifikan terhadap ROE.

Selain itu, terdapat hasil penelitian yang berbeda yang dilakukan oleh Esther Novelina dkk. (2011) yaitu Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Loan Deposit Ratio (LDR) terhadap kinerja bank yang diproksikan dengan Return on Assets (ROA). Diketahui bahwa variabel NPL dan BOPO berpengaruh negatif signifikan terhadap ROA, sedangkan

variabel NIM berpengaruh positif signifikan terhadap ROA. Variabel CAR dan LDR memiliki pengaruh negatif, tetapi tidak signifikan terhadap ROA.

Pramuditho (2014) meneliti mengenai pengaruh Capital Adequacy

ratio (CAR), Non Performing Financing (NPF), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Net Core Operating Margin (NCOM) terhadap Profitabilitas yang diproksikan dengan Return On Asset (ROA) bank umum syariah (BUS) di Indonesia tahun 2008-2012. Hasil penelitiannya yaitu Capital Adequacy Ratio (CAR), Biaya

Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), Net Core Operating Margin (NCOM) berpengaruh secara signifikan terhadap ROA. Namun, Non Performing Financing (NPF) tidak signifikan

38

Selain itu juga, adapun penelitian yang dilakukan oleh Dhika Rahma Dewi (2010) mengenai analisis faktor-faktor yang mempengaruhi profitabilitas perbankan syariah di Indonesia. Penelitian tersebut menunjukkan hasil bahwa Capital

Adequacy Ratio (CAR) memiliki hubungan negatif tidak signifikan terhadap ROA pada Bank Syariah di Indonesia, Financing to Deposit Ratio (FDR) memiliki hubungan negatif tidak signifikan terhadap ROA pada Bank Syariah di Indonesia, Non Performing Financing (NPF) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia, Rasio Efisiensi Operasional (REO) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia.

Tabel 2.1 Ringkasan penelitian terdahulu yag relevan No

.

Nama Judul Penelitian Tahun Hasil Penelitian 1 Muh. Sabir

2012 CAR tidak berpengaruh terhadap ROA, BOPO berpengaruh negatif terhadap ROA, NOM berpengaruh positif terhadap ROA, NPF tidak berpengaruh terhadap ROA, FDR berpengaruh positif terhadap ROA pada Bank Umum Syariah di Indonesia

2 Ismah Wati Analisis Pengaruh Efisiensi Operasional

2012 Variabel BOPO berpengaruh negatif bahwa variabel CAR dan BOPO signifikan

39

variabel FDR dan NPF memiliki hubungan

2011 Variabel NPL dan BOPO berpengaruh negatif 4 Pramuditho Analisis Pengaruh

CAR, NPF, BOPO,

2014 Capital Adequacy Ratio (CAR), Biaya Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), Net Core Operating Margin

5 Dewi Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah Di Indonesia

III. METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian ini adalah profitabilitas perbankan syariah yang ada di Indonesia, khususnya bagi Bank Umum Syariah di Indonesia. Penelitian ini menggunakan variabel bebas (Independent Variable) antara lain, Tingkat

Likuiditas dan Tingkat Efisiensi Operasional perbankan syariah. Kemudian, untuk variabel terikat (Dependent Variable) menggunakan profitabilitas perbankan syariah. Kemudian akan diuji dan dianalisis untuk mengetahui penagruh variabel bebas diatas terhadap profitabilitas perbankan syariah.

3.2 Jenis Dan Sumber Data

41

3.3 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode, yaitu :

1. Penelitian Lapangan

Merupakan metode pengumpulan data melalui instasi atau lembaga yang berkaitan dan website yang berkaitan dengan pokok bahasan penelitian.

2. Penelitian Kepustakaan

Penelitian ini dilakukan dengan cara membaca, mempelajari dan menelaah

berbagai literatur antara lain, buku, makalah ilmiah, jurnal ilmiah, surat kabar, dan lainnya yang berhubungan dengan penelitian untuk memperoleh landasan teoritis yang komprehensif tentang bank syariah.

3.4 Populasi Dan Sampel Penelitian

Populasi dalam penelitian ini adalah bank syariah yang terdaftar di Bank Indonesia pada tahun 2010-2013. Sampel penelitian diambil secara purposive sampling yaitu metode dimana pemilihan sampel pada karakteristik populasi yang sudah diketahui sebelumnya dengan kriteria sebagai berikut :

1. Bank syariah merupakan Bank Umum Syariah (BUS).

2. Bank Syariah tersebut membuat laporan keuangan tahunan pada Tahun 2010– 2013 dan telah dipublikasikan di Bank Indonesia.

42

Tabel 3.1 Daftar perbankan syariah yang menjadi sampel penelitian

No. Nama

1. PT Bank BNI Syariah

2. PT Bank Muamalat Indonesia 3. PT Bank Syariah Mandiri 4. PT Bank BCA Syariah 5. PT Bank BRI Syariah 6. PT Bank Syariah Bukopin 7. PT Bank Victoria Syariah 8. PT Bank Mega Syariah

Sumber : www.bi.go.id (data sekunder diolah)

3.5 Variabel Penelitian dan Definisi Operasional Variabel

3.5.1 Variabel Penelitian

Variabel yang akan digunakan dalam penelitian ini, yaitu : 1. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Supomo,1999). Dalam penelitian ini variabel dependen adalah profitabilitas yang diukur dengan ROA.

2. Variabel Independen

43

3.5.2 Definisi Operasional Variabel

3.5.2.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah Return on Assets (ROA). Rasio ini dapat digunakan sebagai tolak ukur kinerja suatu badan usaha terutama perbankan syariah. Return On Asset (ROA) yaitu rasio keuntungan bersih sebelum pajak terhadap jumlah aset secara keseluruhan. Rasio ini merupakan suatu ukuran untuk menilai seberapa besar tingkat pengembalian (%) dari aset yang dimiliki. Apabila nilai rasio ini tinggi, maka menunjukkan efisiensi pada suatu bank syariah. ROA dinyatakan dalam rumus sebagai berikut (Husnan,2001) :

= 100%

3.5.2.2 Variabel Independen

Variabel Independen pada penelitian ini, yaitu tingkat likuiditas yang diukur dengan FDR dan tingkat efisiensi operasional yang diukur dengan BOPO.

1. Financing to Deposit Ratio (FDR)

44

FDR adalah perbandingan antara pembiayaan yang disalurkan dengan dana pihak ketiga yang berhasil terhimpun oleh bank. Tinggi atau rendahnya rasio ini

menunjukkan tingkat likuiditas suatu bank syariah, sehingga semakin tinggi angka FDR menunjukkan bahwa bank kurang likuid dibanding bank yang memiliki angka FDR yang kecil dan rasio dapat dihitung dengan rumus sebagai berikut (Muhammad, 2005) :

�� =

� ℎ � 100%

2. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Efisiensi dapat diukur secara kuantitatif dengan menggunakan rasio efisiensi. Rasio efisiensi operasional yang sering digunakan oleh Bank Indonesia adalah rasio BOPO. Rasio ini diukur dengan membandingkan antara biaya operasional dengan pendapatan operasional bank berdasarkan laporan laba rugi bank tersebut. Biaya operasional menunjukkan biaya yang dikeluarkan oleh bank dalam rangka menunjang kegiatan operasionalnya. Sedangkan pendapatan operasional lebih menunjukkan pada hasil yang diperoleh atas kegiatan operasional yang telah dilakukan oleh bank tersebut (Dito, 2011). rasio BOPO dapat dirumuskan sebagai berikut (Dendawijaya, 2005) :

45

3.6 Alat Analisis

Penelitian ini menggunakan analisis data kuantitatif yaitu dalam melakukan analisis kuantitatif, perlu memahami bentuk statistik yang digunakan dalam penelitian sebelum memulai analisis data statistik merupakan alat bantu yang digunakan peneliti untuk mendeskripsikan, menjelaskan dan memahami hubungan antara variabel-variabel yang diteliti. Teknik analisis data dalam penelitian

kuantitatif menggunakan analisis statistik. Analisis statistik adalah cara untuk mengolah informasi data (kuantitatif) yang berhubungan dengan angka-angka , bagaimana mencari, mengumpul, mengolah data, sehingga sampai menyajikan data dalam bentuk sederhana dan mudah untuk dibaca atau data yang diperoleh dapat dimaknai (diinterpretasikan). Analisis statistik yang digunakan dalam proses analisis data kuantitatif yaitu analisis Statistik Deskriptif (Descrptive Statistics).

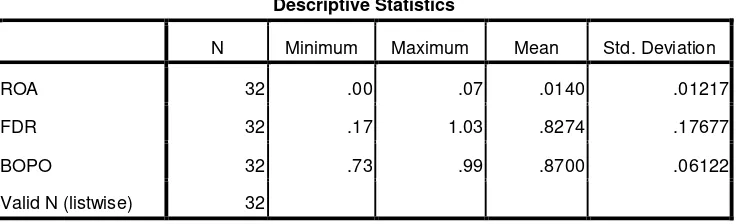

Tabel 3.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 32 .00 .07 .0140 .01217

FDR 32 .17 1.03 .8274 .17677

BOPO 32 .73 .99 .8700 .06122

Valid N (listwise) 32

46

3.6.1 Analisis Regresi Linier Berganda

Metode yang dipakai dalam menganalisis variabel-variabel dalam penelitian ini adalah menggunakan regresi linier berganda. Analisis regresi linier berganda (Multiple Regression Analysys) digunakan untuk menguji pengaruh tingkat likuiditas dengan proxy FDR dan tingkat efisiensi operasional dengan proxy BOPO terhadap profitabilitas dengan proxy ROA, yang sebelumnya dilakukan terlebih dahulu uji asumsi klasik. Pengujian yang dilakukan secara lengkapnya meliputi:

1. Uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

2. Analisis regresi berganda. 3. Koefisien Determinasi R2

4. Uji hipotesis yang terdiri dari uji statistic t dan uji statistic F.

Model dasar dari regresi linier berganda dari penelitian ini dapat dirumuskan sebagai berikut (Ghozali, 2005):

Y = a + b1X1 + b2X2 + e

Keterangan :

Y : Return On Asset (ROA) perbankan syariah a : Konstanta

X1 : Financing to Deposit Ratio (FDR)

X2 : Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

b1 : Koefisien Regresi FDR

b2 : Koefisien Regresi BOPO

47

3.6.2 Uji Asumsi Klasik

Pengujian yang perlu dilakuka dalam suatu penelitian statistik parametrik adalah pengujian terhadap penyimpangan asumsi klasik yang terdiri dari uji

multikolinearitas, heteroskedastisitas, autokolerasi, dan normalitas.

Pengujian yang terdapat penyimpangan terhadap asumsi klasik perlu untuk

diatasi, salah satu cara yaitu dengan dilakukannya transformasi data sehingga hasil analisis akan lebih akurat. Uji asumsi klasik tersebut dapat dijelaskan sebagai berikut:

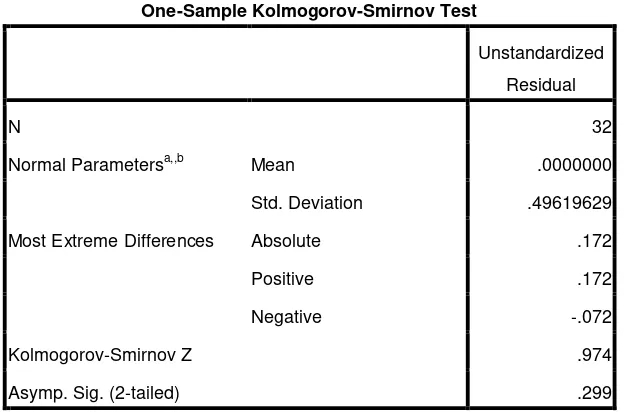

3.6.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal, Untuk menguji apakah distribusi data normal atau tidak, maka dapat dilakukan analisis grafik atau dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Jika distribusi data adalah normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali,2005).

Carauntuk mendeteksi normalitas, pada program SPSS adalah dengan melihat penyebaran data pada sumbu diagonal pada suatu grafik. Dasar pengambilan keputusan yang digunakan adalah sebagai berikut:

48

maka model regresi mempunyai residual yang normal.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Tabel 3.3 Uji Statistik Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,,b Mean .0000000

Std. Deviation .49619629

Most Extreme Differences Absolute .172

Positive .172

Negative -.072

Kolmogorov-Smirnov Z .974

Asymp. Sig. (2-tailed) .299

a. Test distribution is Normal.

b. Calculated from data.

49

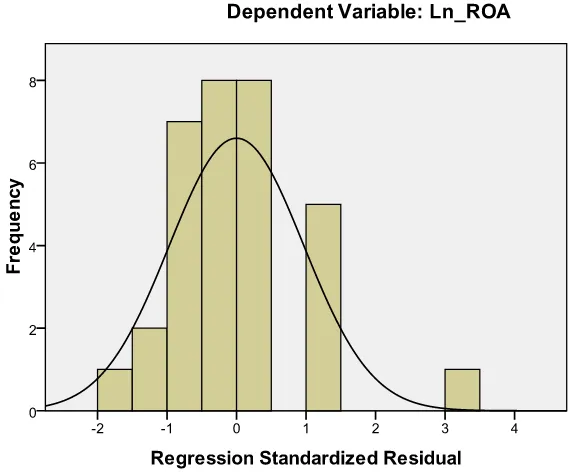

Gambar 3.1 Grafik Histogram Regresi Standarisasi Residu

50

Gambar 3.2 Normal P-Plot Regresi

Gambar 3.2 menunjukkan data terdistribusi secara normal karena distribusi data residualnya terlihat mendekati garis normalnya. Berdasarkan tampilan grafik histogram, dapat disimpulkan bahwa pola distribusi data mendekati normal. Kemudian pada grafik normal plot terlihat titik-titik sebaran mendekati garis normal.

3.6.2.2 Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linier yang sempurna

51

diantara variabel bebas (Ghozali, 2005). Adapun beberapa metode yang sering digunakan untuk mendeteksi adanya multikolinearitas, yaitu:

1. Mengamati nilai R2, F hitung, dan T hitung.Jika nilai R2 dan F hitung tinggi sementara nilai t hitung banyak yang tidak signifikan, maka pada model

regresi diindikasikan ada multikolinearitas (Kuncoro,2001).

2. Mengamati nilai korelasi antara dua variabel independen. Jika nilai korelasi antara dua variabel independen yang melebihi 0,8 maka model regresi

diindikasikan ada multikolinearitas (Gujarti,2003).

3. Mengamati nilai VIF. Jika nilai VIF melebihi nilai 10, maka model regresi diindikasikan terdapat multikolinearitas (Ariyanto,2005).

Tabel 3.4 Pengujian Multikolinearitas

Tabel 3.4 menunjukkan hasil uji multikolinearitas yaitu FDR memiliki nilai VIF sebesar 1.015 dengan nilai tolerance sebesar 0.986 dan BOPO memiliki nilai VIF sebesar 1.015 dengan nilai tolerance sebesar 0.986. Berdasarkan nilai tersebut, maka dapat disimpulkan tidak terjadi gejala multikolinearitas antara variabel independen, maka dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi linear berganda.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -5.391 .207

Ln_FDR -.223 .276 -.113 .986 1.015

Ln_BOPO -5.929 1.291 -.642 .986 1.015

52

3.6.2.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Untuk mendeteksi masalah autokorelasi pada model regresi di SPSS dapat diamati melalui uji Durbin-Watson (DW).

Pengambilan keputusan ada tidaknya autokorelasi:

Hipotesis nol Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau negative

0 < dw < d1 maka koefisien autokorelasi sama dengan nol, bererti tidak ada outokorelasi. - Bila nilai DW lebih rendah dari pada batas bawah atau lower bound (d1),

maka koefisien korelasi lebih besar dari pada nol, berarti ada autokorelasi positip.

- Bila nilai DW lebih besar dari pada (4 – d1), maka koefisien autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi negatif.