EVALUASI PELAKSANAAN PEMUNGUTAN PAJAK BUMI DAN BANGUNAN (PBB) SEKTOR PERKOTAAN DI KECAMATAN MEDAN SELAYANG

SKRIPSI

Diajukan Untuk Memenuhi Syarat-Syarat Untuk Memperoleh Gelar Sarjana (S1) Ilmu sosial dan Ilmu Politik

OLEH

YUDITA KRISTINA BARUS 110903044

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN

Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh:

Nama : YUDITA KRISTINA BARUS

NIM : 110903044

Departemen : Ilmu Administrasi Negara

Judul : Evaluasi Pelaksanaan Pemungutan Pajak Bumi dan Bangunan (PBB) Sektor Perkotaan di Kecamatan Medan Selayang.

Medan,11 Juli 2015

Dosen Pembimbing Ketua Departemen

Ilmu Administrasi Negara

Dadang Darmawan S.Sos ,M.Si Drs.Rasudyn Ginting,M.Si

NIP:197305112010121001 NIP: 195908141986011002

Dekan,

FISIP USU MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkat dan rahmat serta kasih setia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Evaluasi Pelaksanaan Pemungutan Pajak Bumi Dan Bangunan (PBB) Sektor Perkotaan Di Kecamatan Medan Selayang”.

Penulisan skripsi ini bertujuan untuk memenuhi sebagian syarat memperoleh gelar sarjana pendidikan bagi mahasiswa program S1 pada program studi Ilmu Administrasi Negara Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh sebab itu penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini.

Selesainya skripsi ini tidak terlepas dari bantuan berbagai pihak, sehingga pada kesempatan ini penulis dengan segala kerendahan hati dan penuh rasa hormat mengucapkan terims kasih yang sebesar besarnya kepada semua pihak yang telah memberikan bantuan moril maupun materil secara langsung maupun tidak langsung kepada penulis dalam penyusun skripsi ini hingga selesai, terutama kepada yang saya hormati:

1. Bapak Prof. Sublihar, Ph.D selaku Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Badaruddin selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak Drs. Rasudyn Ginting, M.Si selaku Ketua Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

4. Ibu Elita Dewi M.Sp selaku Sekretaris Jurusan Ilmu Administrasi Negara Universitas Sumatera Utara

5. Bapak Kariono, M.Si selaku dosen pembimbing akademik penulis.

Memberikan waktu, kritik dan saran bimbingan yang sangat membangun dalam penyusunan Skripsi ini

7. Bapak/ Ibu dosen dan staff di lingkungan Fakultas Ilmu Sosial dan Ilmu Politik khususnya jurusan ilmu administrasi negara yang telah banyak membantu penulis untuk dapat melaksanakan penulisan dalam skripsi ini.

8. Terimakasih kepada pegawai Kantor Dinas Pendapatan Kota Medan khususnya kepada Bapak Tarnama Sihotang selaku Sektim kecamatan Medan Selayang yang telah banyak membantu penulis dalam mengumpulkan informasi.

9. Kepada pegawai kantor kecamatan Medan Selayang atas kesediaannya membantu peneliti dalam mengumpulkan informasi.

10.Kepada pegawai di kantor kelurahan kecamatan Medan Selayang atas kesediaannya membantu peneliti dalam mengumpulkan informasi.

11.Kepada masyarakat di kecamatan Medan Selayang yang juga banyak membantu penulis dalam mengumpulkan informasi.

12.Teristimewa kepada kedua Orang Tua penulis, Jakup Barus dan Tinneria Nababan yang selalu mendoakan, memberi motivasi, penguatan serta berkorban baik dari segi moril dan materil kepada penulis sehingga penulis dapat menyelesaian skripsi ini, 13.Buat adik-adik penulis, Rio, Ola dan Valdo serta semua keluarga besar penulis, Alm

bulang dan Alm Nini, bibi dan kila yang selalu memberikan doa dan dukungan baik secara moril maupun materil kepada penulis dalam menyelesaikan skripsi ini.

14.Kepada sahabat penulis pio yang selama ini selalu menjadi motivasi penulis terimakasih atas semangat dan nasihatnya.

16.Terima kasih kepada semua teman teman Ilmu Administrasi negara angkatan 2011, yang tidak dapat penulis sebutkan namanya satu persatu yang memberikan masukan untuk penyusunan skripsi ini

Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis menyelesaikan skripsi ini. Kiranya skripsi ini dapat berguna, dan kepada semua pihak yang telah membantu penulis doakan agar Tuhanlah yang membalas kebaikan kalian semua.

Medan, Juni 2015 Penulis

Yudita Kristina Barus

ABSTRAK

Evaluasi Pelaksanaan Pemungutan Pajak Bumi dan Bangunan (PBB) Sektor Perkotaan di Kecamatan Medan Selayang

Nama : Yudita Kristina Barus

Nim : 110903044

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Dadang Darmawan, M.Si

Penelitian ini bertujuan untuk mengetahui evaluasi pelaksanaan pemungutan pajak bumi dan bangunan di sektor perkotaan di Kecamatan Medan Selayang. Penelitian ini menggunakan jenis penelitian kualitatif deskriptif. Evaluasi pelaksanaan pemungutan PBB ini menggunakan teori Edward III yakni komunikasi, sumberdaya,disposisi dan struktur birokasi serta teori dari Van Meter Van Horn yakni standar dan tujuan kebijakan.

Hasil penelitian menyebutkan bahwa evaluasi pelaksanaaan pemungutan di kecamatan Medan Selayang kurang baik, dilihat dari hasil pemngutan yang tidak sesuai dengan target. Adapun hambatan-hambatan yang terjadi ialah PBB ganda, kurangnya komunikasi antar petugas pemungut, kurangnya komitmen para petugas, rendahnya tingkat kesadaran masyarakat, masih kurangnya petugas yang khusus menangani PBB dan PBB masih kurang tepat sasaran.

Dengan melihat hambatan tersebut peneliti menyarankan untuk melakukan pendataan ulang secara keseluruhan agar PBB tepat sasaran, komitmen dan komunikasi para petugas lebih di tingkatkan lagi karena upaya untuk meningkatkan penerimaan PBB caranya cukup baik dengan cara melalui opsir , pekan panutan dan menjadikan PBB menjadi salah satu syarat administratif untuk mengurus dokumen ke kantor camat maupun kantor lurah.

DAFTAR ISI

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... . x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

1.5 Sistematika Penulisan... 9

BAB II KAJIAN PUSTAKA... .. 11

2.1 Kerangka Teori... . 11

2.1.1 Kebijakan Publik... . 11

2.1.1.1 Pengertian Kebijakan Publik... 11

2.1.2 Kebijakan Keuangan Negara... 13

2.1.2.1 Pengertian Keuangan Negara... ... 13

2.1.2.2 Dasar Hukum Keuangan Negara... . 13

2.1.2.3 Ruang Lingkup Keuangan Negara... 14

2.1.3 Kebijakan Pajak ... 15

2.1.4.1 Pengertian Implementasi ... 18

2.1.4.2 Model-Model Implementasi ... 20

2.1.5 Evaluasi Kebijakan ... 24

2.1.5.1 Tujuan Evaluasi ... 25

2.1.5.2 Pendekatan Evaluasi ... 26

2.1.5.3 Metode Evaluasi... 28

2.1.6 Pajak Bumi Bangunan... 29

2.1.6.1 Pengertian Pajak... 29

2.1.6.2 Fungsi Pajak ... 30

2.1.6.3 Syarat Pemungutan Pajak ... 31

2.1.6.4 Pengertian Pajak Bumi dan Bangunan ... 32

BAB III METODE PENELITIAN ... 40

3.1 Bentuk penelitian ... 40

3.2 Lokasi Penelitian ... 40

3.3 Informan Penelitian ... 40

3.4 Teknik Pengumpulan Data ... 41

3.5 Teknik Analisa Data ... 42

3.6 Keterbatasan Penelitian ... 44

BAB IV DESKRIPSI LOKASI ... 46

4.1 Gambaran Umum Kecamatan Medan Selayang ... 46

4.1.1 Sejarah Umum Kecamatan Medan Selayang ... 46

4.1.2 Visi dan Misi Kecamatan Medan Selayang ... 47

4.1.3 Keadaan Geografis dan Kependudukan kecamatan Medan Selayang 48 4.1.4 Pemerintahan di Kecamatan Medan Selayang ... 52

4.2 Gamabaran Umum Dinas Pendapatan Kota Medan ... 60

4.2.1 Sejarah Singkat Dinas Pendapatan Kota Medan ... 60

4.2.2 Struktur Organisasi Dinas Pendapatan Daerah ... 60

4.2.3 Uraian Pokok dan Fungsi ... 65

BAB V EVALUASI PELAKSANAAN PEMUNGUTAN PAJAK BUMI DAN BANGUNAN (PBB) SEKTOR PERKOTAAN DI KECAMATAN MEDAN SELAYANG ... 82

5.1 Komunikasi ... 82

5.1.1 Transmisi... 83

5.1.2 Kejelasan komunikasi ... 90

5.2 Sumber daya... 94

5.2.1 Staff ... 94

5.2.2 Informasi ... 96

5.2.3 Fasilitas ... 96

5.3 Disposisi ... 99

5.3.1 Sikap ... 103

5.3.2 Insentif ... 103

5.4 Struktur Birokrasi... 104

5.4.1 SOP ... 104

5.5 Tujuan dan sasaran Kebijakan ... 105

5.6 faktor penghambat ... 108

BAB VI PENUTUP ... 111

6.1 Kesimpulan ... 111

DAFTAR TABEL

Tabel 1.1 Jumlah Wajib Pajak dan Pokok Ketetapan PBB Serta

Target dan realisasi pertahun anggaran 2012-2014 ... 1

Tabel 1.2 Realisasi Penerimaan PBB Kecamatan Medan Selayang Juni 2013 ... 7

Tabel 1.3 Realisasi Penerimaan PBB Kecamatan Medan Selayang Juni 2014 ... 7

Tabel 2.1 Pendekatan Evaluasi ... 27

Tabel 2.2 Metodologi Untuk Evaluasi ... 29

Tabel 2.3 Perbedaaan UU PBB dengan PDRD ... 37

Tabel 4.1 Nama Kelurahan, Luas Wilayah ,Nama Lurah, Jumlah Lingkungan, Jarak dan Alamat di kec.Medan Selayang ... 49

Tabel 4.2 Luas Kelurahan, Jumlah Penduduk, dan Kepadatan Penduduk Di Kecamatan Daftar Nama-nama Pegawai Kelurahan Medan Selayang tahun 2014 ... 50

Tabel 4.3 Komposisi Mata Pencaharian Penduduk Perkelurahan Di kecamatan Medan Selayang tahun 2014 ... 51

Tabel 4.4 Jumlah PNS Kecamatan Dan Kelurahan Berdasarkan Golongan di kecamatan. Medan Selayang 2014 ... 52

Tabel 4.5 Daftar Nama-nama Pegawai Kecamatan Medan Selayang tahun 2015 ... 53

Tabel 4.6 Daftar Nama-nama Pegawai Kelurahan PB Selayang II ... 56

Tabel 4.7 Daftar Nama-nama Pegawai Kelurahan Beringin ... 56

Tabel 4.8 Daftar Nama-nama Pegawai Kelurahan Asam Kumbang ... 57

Tabel 4.9 Daftar Nama-nama Pegawai Kelurahan Sempakata ... 58

Tabel 4.10 Daftar Nama-nama Pegawai Kelurahan PB. Selayang I ... 58

Selayang tahun 2015 ... 60 Tabel 5.1 Perincian Realisasi Penerimaan Pajak Bumi Bangunan Kota

Medan 2013 sampai minggu IV Desember 2013 ... 97 Tabel 5.2 Rekapitulasi Laporan Jumlah SPPT buku 4,5 tahun 2015

Kecamatan Selayang Kota Medan ... 101

DAFTAR GAMBAR

ABSTRAK

Evaluasi Pelaksanaan Pemungutan Pajak Bumi dan Bangunan (PBB) Sektor Perkotaan di Kecamatan Medan Selayang

Nama : Yudita Kristina Barus

Nim : 110903044

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Dadang Darmawan, M.Si

Penelitian ini bertujuan untuk mengetahui evaluasi pelaksanaan pemungutan pajak bumi dan bangunan di sektor perkotaan di Kecamatan Medan Selayang. Penelitian ini menggunakan jenis penelitian kualitatif deskriptif. Evaluasi pelaksanaan pemungutan PBB ini menggunakan teori Edward III yakni komunikasi, sumberdaya,disposisi dan struktur birokasi serta teori dari Van Meter Van Horn yakni standar dan tujuan kebijakan.

Hasil penelitian menyebutkan bahwa evaluasi pelaksanaaan pemungutan di kecamatan Medan Selayang kurang baik, dilihat dari hasil pemngutan yang tidak sesuai dengan target. Adapun hambatan-hambatan yang terjadi ialah PBB ganda, kurangnya komunikasi antar petugas pemungut, kurangnya komitmen para petugas, rendahnya tingkat kesadaran masyarakat, masih kurangnya petugas yang khusus menangani PBB dan PBB masih kurang tepat sasaran.

Dengan melihat hambatan tersebut peneliti menyarankan untuk melakukan pendataan ulang secara keseluruhan agar PBB tepat sasaran, komitmen dan komunikasi para petugas lebih di tingkatkan lagi karena upaya untuk meningkatkan penerimaan PBB caranya cukup baik dengan cara melalui opsir , pekan panutan dan menjadikan PBB menjadi salah satu syarat administratif untuk mengurus dokumen ke kantor camat maupun kantor lurah.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap negara di dunia baik yang sudah maju maupun berkembang pasti menginginkan kesejahteraan bagi masyarakatnya. Salah satu untuk meningkatkan kesejahteraan tersebut ialah dengan pembangunan. Sebagai negara yang berkembang Indonesia senantiasa melakukan pembangunan nasional untuk mensejahterakan masyarakatnya. Salah satu fungsi pemerintah dalam pembangunan nasional di Indonesia terdapat dalam pembukaan Undang-Undang Dasar 1945 alenia 4 yaitu membentuk suatu Pemerintah Negara Indonesia yang melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial. Memajukan kesehjateraan rakyat merupakan cita-cita setiap negara agar dapat mandiri dalam pemenuhan kebutuhannya.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam membiayai pembangunan yaitu dengan menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak berasal dari rakyat sebagai kewajiban, oleh rakyat dan untuk kesejahteraan rakyat dalam meningkatkan taraf hidup bermasyarakat. Pajak Bumi dan Bangunan (PBB) merupakan salah satu pajak yang hasil penerimaannya dapat digunakan untuk membiayai pembangunan.

mengenai pembagian hasil penerimaan dari PBB antara pemerintah pusat dan daerah pada pasal 2 ayat (1 dan 2) hasil penerimaan PBB dibagi untuk pemerintah Pusat dan Daerah dengan imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Jumlah yang 90% merupakan bagian daerah yang diperincikan sebagai berikut:

a. 16,2% (enam belas koma dua perseratus) untuk daerah propinsi yang bersangkutan. b. 64,8%(enam puluh empat koma delapan perseratus) untuk daerah kabupaten/kota

yang bersangkutan.

c. 9%(sembilan perseratus) untuk biaya pemungutan.

PBB yang semula diatur dalam undang-undang 12 Tahun 1994 kini menjadi Pajak Bumi dan Bangunan Perkotaan dan Perdesaan ( PBB-P2). Bentuk kebijakan tersebut dituangkan ke dalam undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Hal ini adalah titik balik dalam pengelolaan Bea Perolehan Hak atas Tanah dan Bangunan, dan pengelolaan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB-P2). Dengan pengalihan ini maka kegiatan proses pendataan, penilaian, penetapan, pengadministrasian, pemungutan/penagihan dan pelayanan PBB-P2 akan diselenggarakan sepenuhnya oleh Pemerintah Daerah (Kabupaten/Kota). Khusus untuk kota Medan diatur dalam Peraturan Daerah Nomor 3 Tahun 2011.

Tujuan Pengalihan pengelolaan PBB-P2 menjadi pajak daerah sesuai dengan Undang-undang Pajak Daerah dan Retribusi Daerah adalah:

1. meningkatkan akuntabilitas penyelenggaraan otonomi daerah.

2. memberikan peluang baru kepada daerah untuk mengenakan pungutan baru (menambah jenis pajak daerah dan retribusi daerah).

4. memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah, dan 5. menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan pada

daerah.

Dengan terbitnya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pemerintah Daerah kini mempunyai tambahan sumber pendapatan asli daerah (PAD) yang berasal dari Pajak Daerah, sehingga saat ini Jenis Pajak Kabupaten/Kota terdiri dari sebelas jenis pajak, yaitu Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, dan Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea perolehan Hak atas Tanah dan Bangunan.

Perubahan PBB membawa keuntungan bagi negara karena realisasi pemungutannya pada tahun 2014 menurut Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, melaporkan bahwa realisasi penerimaan pajak sampai dengan 7 Mei 2014 sebesar Rp 307,508 triliun, atau sekitar 27,70 persen dari target penerimaan pajak 2014, yang sebesar Rp 1.110 triliun. Realisasi penerimaan pajak Bumi dan Bangunan (PBB) mencatat kenaikan paling signifikan 82,87 persen dibanding periode sama tahun lalu. Penerimaan PBB sampai 7 Mei 2013 sebesar Rp 480,58 miliar, sedangkan penerimaan PBB sampai 7 Mei 2014 sebesar Rp 878,42 miliar. (www. Kompas.com).

Rp 13,821 miliar. Untuk 2014, dari target Rp 15,5 miliar, realisasinya mencapai Rp 17,155 miliar. (www.Suara Merdeka).

Kota Medan yang diharapkan juga mampu mencapai target untuk realisasi PBB, ternyata tidak dapat memenuhi target tersebut. Padahal salah satu tujuan dari pengalihan pajak tersebut agar daerah sendiri yang mengelola kewenangan PBB tersebut. Dengan harapan dapat meningkatkan Pendapatan Asli Daerah (PAD) bagi setiap daerah. Dispenda mengemukakan untuk tahun 2014 Pemerintah Kota Medan menargetkan pendapatan Rp 365 M lewat Pajak Bumi dan Bangunan. Namun, hingga Agustus baru mencapai 22 persen dari target pendapatan pajak itu. Masyarakat masih minim yang mau membayar pajak. Selain itu, pelayanan yang diberikan saat ini kurang maksimal karena masyarakat tidak diberikan pilihan lain kecuali membayar dengan menggunakan Bank Sumut yang merupakan kebijakan itu dari pusat, yakni setiap pemerintah daerah diharuskan untuk menggunakan satu pembukuan dalam pembayaran PBB. Maka dari itu, Dispenda sedang berjuang agar masyarakat dapat sadar membayar PBB itu penting dan meningkatkan penghasilan. ( Tribun-Medan.com).

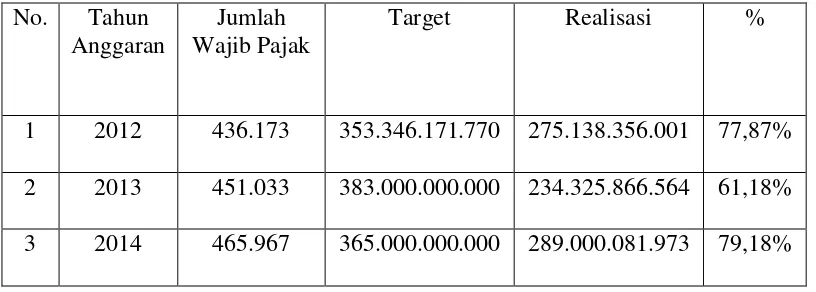

Tabel 1.1

Jumlah Wajib Pajak dan Pokok ketetapan PBB serta target dan Realisasi Pertahun Anggaran 2012-2014.

No. Tahun Anggaran

Jumlah Wajib Pajak

Target Realisasi %

1 2012 436.173 353.346.171.770 275.138.356.001 77,87% 2 2013 451.033 383.000.000.000 234.325.866.564 61,18% 3 2014 465.967 365.000.000.000 289.000.081.973 79,18%

Sumber: Kantor Dinas Pendapatan Kota Medan 2015.

Kecamatan Medan Selayang merupakan salah satu kecamatan yang berada di kota Medan yang target realisasinya masih belum tercapai, bahkan termasuk dalam lima kecamatan yang paling rendah dalam pemungutan PBB. Seperti yang di kutip dalam Pos Metro Medan,10 Januari 2015.

Berbagai masalah yang terjadi di kecamatan Medan Selayang mengenai pajak PBB seperti kasus 5 camat yang realisasi PBB-nya minim kompak menyalahkan Dispenda Medan dalam menetapkan NJOP. Akibat terlalu tingginya NJOP, diakui para camat dikeluhkan warganya, dan berimbas pada minat masyarakat untuk membayar PBB. Lima Kecamatan yang realisasi PBB minim diantaranya Kecamatan Medan Denai, Kecamatan Medan Selayang, Kecamatan Medan Marelan, Kecamatan Medan Johor, Kecamatan Medan Tuntungan. Beberapa kecamatan di Medan yang perolehan PBB minim yakni: Medan Denai dengan target penerimaan Rp 5.543.884.511 terealisasi Rp 3.607.847.422 (65,08%), Medan Johor dengan target penerimaan Rp 19.613.976.338 terealisasi 12.048.913.430 (61,43%), Medan Marelan dengan target penerimaan Rp 8.958.091.397 terealisasi Rp 5.101.026.522 (56,94%), Medan Selayang dengan target penerimaan Rp 22.884.110.260 terealisasi Rp 11.726.128.790 (51, 24%), Medan Tuntungan dengan target penerimaan Rp 15.936.735.991 realisasi Rp 11.726.128.790( 47,07%).

Hasil penerimaan PBB yang tidak sesuai target di Kecamatan Medan Selayang tersebut juga diakibatkan tidak tercapainya realisasi penerimaan di setiap kelurahan yang terdapat di kecamatan tersebut seperti yang tertera pada tabel.

Tabel 1.2

Realisasi Penerimaan PBB Kecamatan Medan Selayang Juni 2013

No Kelurahan

Target penerimaan PBB

Realisasi Penerimaan 1 Asam Kumbang 3,323,316,476 173,412,806

3,645 588

2 Tanjung Sari 5,001,602,662 414,736,921

2,516 1,608

3 PB.Selayang I 1,580,461,232 108,990,797

2,516 392

4 PB. Selayang II 1,502,971,156 157,800,578

5,983 1,051

5 Beringin 387,425,281 24,739,079

1,683 214

6 Sempakata 1,622,375,335 101,081,580

2,908 492

Jumlah 13,418,152,142 980,761,761

19,251 4,345

Tabel 1.3

Realisasi Penerimaan PBB Juni 2014

No Kelurahan

Target penerimaan PBB

Realisasi Penerimaan 1 Asam Kumbang 1.361.960.882 169,432,843

3.296 588

2 Tanjung Sari 1.883.406.796 411,119,553

6.370 1,288

3 PB.Selayang I 904.001.733 116,624,972

1.887 372

4 PB. Selayang II 2,103,404,881 213,184,399

5.385 784

5 Beringin 369,055,254 34.621,780

1.648 251

6 Sempakata 1,122,548,953 126,330,433

2.478 472

Jumlah 7,744,378,499 1,071,313,980

21.064 3.621

Sumber : Kantor Kecamatan Medan Selayang

Dari data yang tertera diatas maka dapat disimpulkan bahwa ada permasalahan yang timbul dalam melaksanakan Pemungutan pajak bumi bangunan tersebut, oleh karena itu perlu dilakukan evaluasi terhadap pelaksanaan pajak bumi dan bangunan sehingga dapat diketahui hambatan-hambatan apa saja yang membuat pelaksanaan pajak bumi dan bangunan tidak dapat berjalan dengan baik. Berdasarkan uraian tersebut penulis tertarik untuk melakukan penelitian dengan judul ”Evaluasi Pelaksanaan Pemungutan Pajak Bumi dan Bangunan

(PBB) Sektor Perkotaan di Kecamatan Medan Selayang”.

1.2 Rumusan Masalah

1.3 Tujuan Penelitian

1. Untuk menggambarkan faktor-faktor yang menjadi penghambat di dalam pemungutan pajak bumi bangunan sektor perkotaan di Kecamatan Medan Selayang. 2. Untuk menggambarkan secara mendalam upaya-upaya yang dilakukan pihak

kecamatan dan fiskus dalam meningkatkan realisasi penerimaan pajak bumi bangunan sektor perkotaan di Kecamatan Medan Selayang.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini adalah :

1. Secara subyektif, penelitian ini bermanfaat untuk melatih, meningkatkan dan mengembangkan kemampuan berpikir ilmiah, sistematis dan metodologi penulis dalam menyusun suatu wacana baru dalam memperkaya khazanah ilmu pengetahuan. 2. Secara praktis, hasil penelitian ini diharapkan dapat memberikan masukan bagi

instansi terkait dan masyarakat khususnya ditempat penelitian ini dilaksanakan agar dapat terus melaksanakan kewajibannya.

3. Secara akademis, penelitian ini diharapkan dapat memberikan kontribusi baik secara langsung maupun tidak langsung bagi kepustakaan departemen ilmu administrasi negara dan bagi kalangan penulis lain yang ingin meneliti hal yang sama.

1.5 Sistematika Penulisan

BAB I : PENDAHULUAN

Memuat latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Berisikan kerangka teori dan defenisi konsep

BAB III : METODE PENELITIAN

Memuat bentuk penelitian, lokasi penelitian, informan penelitian, teknik pengumpulan data, teknik analisis data dan keterbatasan penelitian.

BAB IV : DESKRIPSI LOKASI PENELITIAN

Berisi gambaran tentang kecamatan Medan Selayang dan gambaran umum dinas pendapatan daerah.

BAB V : EVALUASI PELAKSANAAN PEMUNGUTAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DI KECAMATAN MEDAN SELAYANG

Memuat penyajian data dan hasil analisisnya.

BAB VI : PENUTUP

BAB II

KAJIAN PUSTAKA

2.1 Kerangka Teori

Sebagai titik tolak atau landasan berfikir dalam menyoroti atau memecahkan permasalahan perlu adanya pedoman teoritis yang dapat membantu.Untuk itu perlu disusun kerangka teori yang memuat pokok-pokok pikiran yang menggambarkan dari sudut mana masalah tersebut disoroti. Selanjutnya teori merupakan serangkaian asumsi, konsep, dan konstruksi, defenisi, dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan hubungan antara konsep (Singarimbun, 1995:37).

Oleh karena itu, penulis akan mengemukakan beberapa teori, pendapat ataupun gagasan yang akan dijadikan sebagai landasan berpikir dalam penelitian ini.

2.1.1 Kebijakan Publik

2.1.1.1 Pengertian Kebijakan Publik

Kebijakan publik merupakan suatu aturan-aturan yang dibuat oleh pemerintah dan merupakan bagian dari keputusan politik untuk mengatasi berbagai persoalan dan isu-isu yang ada dan berkembang di masyarakat. Kebijakan publik juga merupakan keputusan yang dibuat oleh pemerintah untuk melakukan pilihan tindakan tertentu untuk tidak melakukan sesuatu maupun untuk melakukan tindakan tertentu.

maupun politisi untuk memecahkan masalah-masalah publik. Chandler dan Plano (dalam Tangklisan 2003:01).

Anderson (dalam Tangklisan 2003:02) memberikan defenisi kebijakan publik sebagai kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat pemerintah, dimana implikasi dari kebijakan publik itu adalah: 1) kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai tindakan - tindakan yang berorintasi kepada tujuan; 2) kebijakan publik berisi tindakan – tindakan pemerintah; 3) kebijakan publik merupakan apa yang benar – benar dilakukan oleh pemerintah, jadi bukan merupakan apa yang masih dimaksudkan untuk dilakukan; 4) kebijakan publik yang diambil bisa bersifat positif dalam arti merupakan tindakan pemerintah mengenai segala sesuatu masalah tertentu, bersifat negatif dalam arti merupakan keputusan pemerintah untuk tidak melakukan sesuatu; 5) kebijakan pemerintah setidak-tidaknya dalam arti positif didasarkan pada peraturan perundang-undangan yang bersifat dan memaksa.

Kebijakan publik adalah sejumlah aktivitas pemerintah untuk memecahkan masalah di masyarakat baik secara langsung maupun melalui lembaga yang mempengaruhi masyarakat.

2.1.2 Kebijakan Keuangan Negara.

2.1.2.1. Pengertian Keuangan Negara

a. Periodik.

b. Pemerintah sebagai pelakana anggaran.

c. Pelaksanaan anggaran mencakup dua wewenang, yaitu wewenang pengeluaran dan wewenang untuk menggali sumber-sumber pembiayaan untuk menutup pengeluaran-pengeluaran yang bersangukutan, dan

d. Bentuk anggaran negara adalah berupa suatu undang-undang.

Keuangan negara sesungguhnya mempunyai arti luas yaitu disamping meliputi milik negara atau kekayaan negara yang bukan semata-mata terdiri dari semua hak, juga meliputi semua kewajban. Hak dan kewajiban tersebut baru dapat dinilai dengan uang apabila dilaksanakan. Sehingga rumusan pengertian keuangan negara menurut Syamsi (dalam Basri 2005:1) adalah semua hak dan kewajiban yang dapat dinilai dengan uang,demikian pula segala sesuatu (baik uang maupun barang) yang menjadi kekayaan negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

2.1.2.2 Dasar Hukum Keuangan Negara .

Dasar hukum keuanagan negara yang terdapat dalam undang-undang dasar (UUD) republik Indonesia tahun 1945 Bab III hal keuangan pasal 23 adalah:

a. Anggaran pendapatan dan Belanja Negara (APBN) ditetapkan tiap –tiap tahun dengan undang-undang. Apabila dewan perwakilan rakyat (DPR) tidak menyetujui anggaran yang diusulkan pemerintah maka pemerintah menjalankan anggaran tahun lalu.

b. Segala pajak untuk keperluan negara berdasarkan undang-undang. c. Macam dan harga mata uang ditetapkan dengan undang-undang. d. Hal keuangan negara selanjutnya diatur dengan undang-undang.

2.1.2.3 Ruang Lingkup Keuangan Negara

Menurut pasal 2, UU keuangan negara, ruang lingkup keuangan negara meliputi:

a) Hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, melakukan pinjaman;

b) Kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintah negara dan membayar tagihan pihak ketiga;

c) Penerimaaan negara; d) Pengeluaran negara; e) Penerimaan daerah; f) Pengeluaran daerah;

g) Kekayaan negara/daerah yang dikelola sendiri atau oleh pihak lain berupa surat berharga, piutang, barang, serta, hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/daerah;

h) Kekayaan pihak lain yang dikuasai pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/ atau kepentingan umum;

i) Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan oleh pemerintah.

2.1.3 Kebijakan Pajak

sebagai objek pajak apa-apa saja yang dikecualikan, bagaimana menentukan besarnya pajak yang terutang dan bagaimana menentukan prosedur pelaksanaan kewajiban pajak terutang. Beberapa kebijakan pajak antara lain:

1. Supply Side Tax Policies

Supply-side policies adalah kebijakan yang bertujuan untuk meningkatkan

kinerja pasar dengan cara meningkatkan kapasitas ekonomi untuk memproduksi sehingga kurva penawaran naik. Kebijakan ini dapat digunakan untuk ketidaksempurnaan pasar. Tujuannya agar dapat meningkatkan kapasitas produksi sehingga bisa menggunakan kesempatan tenaga kerja.

Secara umum, cakupan kebijakan Supply-Side menekankan pada:

a. Kebijakan yang dapat meminimalisir distorsi dalam pasar,yang diakibatkan oleh pengaruh regulasi terhadap harga, subsidi dan tingginya pajak penghasilan.

b. Kebijakan untuk mengurangi distorsi tersebut, akan mendorong investasi dan produksi dengan cara membuat bekerjanya insentif ekonomi pasar bebas.

mendistorsi perilaku ekonomi produser dan penyedia ( suppliers) faktor-faktor produksi.

2. Kebijakan Tax Cut.

Penurunan beban pajak (Tax Cut) dilandasi oleh fondasi teoritis-empiris suatu kurva Laffer yang diadopsi oleh nama penemunya Profesor Art Laffer. Para ekonom percaya, bahwa ada hubungan antara tarif pajak dengan produktivitas masyarakat.

Kebijakan tax-cut secara teoritis dalam jangka panjang tidak akan menurunkan penerimaan negara secara aggregate, bahkan sebaliknya akan meninggkatkan penerimaaan negara dari jenis-jenis pajak lainnya. Penurunan tarif pajak bukanlah satu-satunya instrumen kebijakan tax-cut. Karena pada dasarnya instrumen atau bentuk-bentuk kebijakannya tidak harus selalu berupa penurunan pajak, tetapi juga bisa berentuk kenaikan personal exemption/Alloawances (Penghasilan Tidak Kena Pajak) , Object Exemption ( pembebasan objek) , deduction, kenaikan batas lapisan Penghasilan Kena Pajak dan bentuk-bentuk kebijakan lainnya yang dapat mengurangi beban pajak.

3. Issue Tax Expenditure dalam Supply-Side Tax Policy

Tax expenditure adalah salah satu bentuk hilangnya potensi pemajakan atau

lebih tepatnya potensi penerimaan yang dikorbankan oleh pemerintah dengan memberikan beberapa bentuk tax reliefs (pengurang beban pajak) sebagai instrumen kebijakan fiskal untuk mencapi tujuan-tujuan tertentu yang telah ditetapkan oleh pemerintah.

sumber daya tersebut. Dalam implementasinya, Tax Expenditure diimplementasikan dalam berbagai bentuk antara lain: pembebasan, pengurangan, penyesuaian, kredit dan penangguhan.

4. Rekonstruksi Konsepsi Supply- Side Tax Policy.

Konsepsi Supply-side tax policy sering kali diidentikkan dengan tax cut dan bentuk pemberian insentif perpajakan lainnya. Padahal, masih banyak bentuk-bentuk kebijakan pajak lainnya yang dapat memberikan ruang yang lebih luas atau memberikan keleluasaan bagi Wajib Pajak untuk meningkatkan produktivitas. Perluasan makna dan hakikat Supply-Side Tax Policy inilah yang perlu direkonstruksi agar kebijakan pajak tidak terjebak dalam polemik insentif pajak.

2.1.4. Implementasi Kebijakan

2.1.4.1 Pengertian Implementasi

Implementasi kebijakan menunjuk aktivitas menjalankan kebijakan dalam ranah senyatanya, baik yang dilakukan oleh pemerintah maupun pada pihak yang telah ditentukan dalam kebijakan. Implementasi kebijakan sendiri biasanya ada yang disebut sebagai pihak implementator dan kelompok sasaran. Implementator kebijakan adalah mereka yang secra resmi diakui sebagai individu/ lembaga yang bertanggung jawab atas pelaksanaan program dilapangan. Kelompok sasaran adalah menunjuk kepada pihak yang dijadikan sebagai objek kebijakan.

Implementasi kebijakan dipahami juga sebagai suatu proses, output, dan outcome. Implementasi juga dapat dikonseptualisasikan sebagai proses karena didalamnya terjadi berbagai rangkaian aktivitas yang berkelanjutan. Implementasi juga diartikan sebagai output yaitu melihat apakah aktivitas dalam rangka mencapai tujuan program telah sesuai dengan arahan implementasi sebelumnya atau bahkan mengalami penyimpangan-penyimpangan. Akhirnya implementasi juga dikonseptualisasikan sebagai outcomes. Konseptualisasi ini terfokus pada akibat yang ditimbulkan dari adanya implementasi kebijakan mengurangi masalah atau bahkan menambah masalah baru dalam masyarakat. Lester dan Stewart dalam Kusumanegara (2010:98-99).

Dari pengertian diatas dapat disimpulkan bahwa implementasi adalah kebijakan yang mempunyai peranan penting karena menyangkut tindakan yang berlangsung antara perumusan kebijakan dengan dampak yang dihasilkan oleh kebijakan itu.

2.1.4.2. Model-Model Implementasi

Untuk menjelaskan kegiatan dalam tahapan implementasi tersebut,para ahli merumuskan beberapa model yang dapat digunakan demi lancarnya implementasi suatu kebijakan.model-model tersebut antara lain

a. Teori Donald S. Van Meter dan Carl E. Van Horn (1975)

komunikasi antar organisasi dan penguatan aktivitas; (4) karakteristik agen pelaksana; (5) disposisi implementor; (6) kondisi sosial, ekonomi dan politik.

1. Standar dan sasaran kebijakan. Setiap kebijakan publik harus mempunyai standar suatu sasaran kebijakan jelas dan terukur. Dengan ketentuan tersebut tujuannya dapat terwujudkan. Dalam standar sasaran kebijakan tidak jelas, sehingga tidak biasa terjadi multi-interpretasi dan mudah menimbulkan kesalahpahaman dan konflik di antara para agen implementasi.

2. Sumberdaya. Dalam suatu implementasi kebijakan perlu dukungan sumberdaya, baik sumberdaya manusia (human resources) maupun sumberdaya materi (matrial resources) dan sumberdaya metoda (method resources). Dari ketiga sumberdaya

tersebut, yang paling penting adalah sumberdaya manusia, karena disamping sebagai subjek implementasi kebijakan juga termasuk objek kebijakan publik.

3. Hubungan antar organisasi. Dalam banyak program implementasi kebijakan, sebagai realitas dari program kebijakan perlu hubungan yang

4. baik antar instansi yang terkait, yaitu dukungan komunikasi dan koordinasi. Untuk itu, diperlukan koordinasi dan kerjasama antar instansi bagi keberhasilan suatu program tersebut. Komunikasi dan koordinasi merupakan salah satu urat nadi dari sebuah organisasi agar program-programnya tersebut dapat direalisasikan dengan tujuan serta sasarannya.

6. Disposisi implementor. Dalam implementasi kebijakan sikap atau disposisi implementor ini dibedakan menjadi tiga hal, yaitu; (a) respons implementor terhadap kebijakan, yang terkait dengan kemauan implementor untuk melaksanakan kebijakan publik; (b) kondisi, yakni pemahaman terhadap kebijakan yang telah ditetapkan; dan (c) intens disposisi implementor, yakni preferensi nilai yang dimiliki tersebut.

7. Kondisi lingkungan sosial, politik dan ekonomi. Variabel ini mencakup sumberdaya ekonomi lingkungan yang dapat mendukung keberhasilan implementasi kebijakan, sejauh mana kelompok-kelompok kepentingan memberikan dukungan bagi implementasi kebijakan; karakteristik para partisipan, yakni mendukung atau menolak; bagaimana sifat opini publik yang ada di lingkungan dan apakah elite politik mendukung implementasi kebijakan.

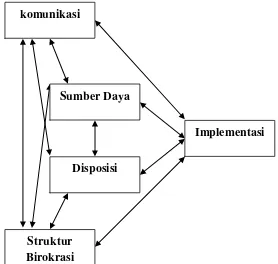

b. Teori George C. Edwards III

Model implementasi kebijakan publik yang dikemukakan oleh Edward dalam Indiahono menunjukkan empat variabel penting dalam pencapaian keberhasilan implementasi. Empat variabel tersebut adalah komunikasi, sumber daya, disposisi, dan struktur birokrasi.

2. Sumber daya, yaitu menunjuk setiap kebijakan harus didukung oleh sumber daya yang memadai, baik dari sumber daya manusia maupun sumber daya finansial. Sumber daya manusia adalah kecukupan baik kualitas maupun kuantitas implementor yang dapat melingkupi seluruh kelompok sasaran. Sumber daya finasial adalah kecukupan modal investasi atas sebuah program/ kebijakan. Keduanya harus diperhatikan dalam implementasi program/kebijakan pemerintah. Sebab tanpa kehandalan implementator, kebijakan menjadi kurang energik dan berjalan lambat dan seadanya. Sedangkan, sumber daya finansial menjamin keberlangsungan program/ kebijakan. Tanpa adanya dukungan finansial yang memadai, program tidak dapat berjalan efektif dan cepat dalam mencapai tujuan dan sasaran.

3. Disposisi, yaitu menunjuk karakteristik yang menempel erat kepada implementator kebijakan/ program. Karakter yang penting dimiliki oleh implementator adalah kejujuran, komitmen dan demokratis. Implementator yang memiliki komitmen tinggi dan jujur akan senatiasa bertahan diantara hambatan yang ditemui dalam program/ kebijakan. Sikap yang demokratis akan meningkatkan kesan baik implementator dan kebijakan dihadapan anggota kelompok sasaran. Sikap ini akan menurunkan resistensi dari masyarakat dan memnubuhkan rasa percaya dan kepedulian kelompok sasaran terhadap implementator dan program/kebijakan.

Sedangkan stuktur organisasi pelaksana pun sejauh mungkin menghindari hal yang berbelit, panjang dan kompleks.

Keempat variabel di atas dalam model yang dibangun oleh Edward memiliki keterkaitan satu dengan yang lain dalam mencapai tujuan dan sasaran program/ kebijakan.

Gambar 2.1.: Model Implementasi Edward III

Sumber: Indiahono

2.1.5. Evaluasi Kebijakan

Evaluasi yang dilakukan terhadap suatu proses kebijakan sesungguhnya merupakan evaluasi terhadap proses implementasinya; kemudian bagaimana kepatuhan dari kelompok-kelompok ketika proses implementasi berlangsung dan terakhir bagaimana prospek ke depan dari dampak tersebut. Ripley dalam Tangklisan (2003:26).

komunikasi

Sumber Daya

Implementasi

Disposisi

2.1.5.1 Tujuan Evaluasi

Pentingnya evaluasi kebijakan menurut Subarsono (2005:123) yakni:

1. Untuk mengetahui tingkat efektivitas suatu kebijakan, yakni seberapa jauh suatu kebijakan mencapai tujuannya.

2. Mengetahui apakah suatu kebijakan berhasil atau gagal. Dengan melihat tingkat efektivitasnya, maka dapat disimpulkan apakah suatu kebijakan berhasil atau gagal. 3. Memenuhi aspek akuntabilitas publik. Dengan melakukan penilaian kinerja suatu

kebijakan, maka dapat dipahami sebagai bentuk pertanggungjawaban pemerintah kepada publik sebagai pemilik dana dan mengambil manfaat dari kebijakan dan program pemerintah.

4. Menunjukan pada stakeholders manfaat suatu kebijakan. Apabila tindakan dilakukan evaluasi terhadap suatu kebijakan, para stakeholders, terutama kelompok sasaran tidak mengetahui secara pasti manfaat dari sebuah kebijakan atau program.

5. Agar tidak mengulangi kesalahan yang sama. Pada akhirnya evaluasi kebijakan bermanfaat untuk memberikan masukan bagi proses pengambilan kebijakan yang akan datang agar tidak mengulangi kesalahan yang sama. Sebaliknya, dari hasil evaluasi diharapkan dapat ditetapkan kebijakan yang lebih baik.

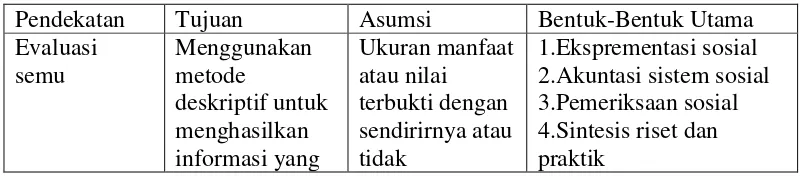

2.1.5.2 Pendekatan Evaluasi

Pendekatan evaluasi Menurut William Dunn (2003:611-612) membedakan atas tiga pendekatan yakni:

keseluruhan. Asumsi utama dari evaluasi semu adalah bahwa ukuran tentang manfaat atau nilai merupakan sesesuatu yang dapat terbukti sendiri(self evident) atau tidak kontroversial.

2. Evaluasi Formal (Formal Evaluation) merupakan pendekatan yang menggunakan metode deskriptif untuk menghasilkan inormasi yang valid dan cepat dipercaya mengenai hasil-hasil kebijakan tetapi mengevaluasi hasil tersebut atas dasar tujuan program kebijakan yang telah diumumkan secara formal oleh pembuat kebijakan dan administrator program. Asumsi utama dari evaluasi formal adalah bahwa tujuan dan target diumumkan secara formal adalah merupakan ukuran yang tepat untuk manfaat atau nilai kebijakan program.

3. Evaluasi keputusan teoritis (Decision-Theoretic Evaluation) adalah pendekatan yang menggunakan metode-metode deksriptif untuk menghasilkan informasi yang dapa dipertanggungjawabkan dan valid mengenai hasil-hasil kebijakan yang secara eksplisit dinilai oleh berbagi macam pelaku kebijakan. Perbedaan pokok antara evaluasi teoritis keputusan di satu sisi dan evaluasi semu dan evaluasi formal di sisi lainnya, adalah bahwa evaluasi keputusan teoritis berusaha untuk memunculkan dan membuat eksplisit tujuan dan target dari pelaku kebijakan baik yang tersembunyi maupun yang dinyatakan. Ini berarti bahwa tujuan dan target dari para pembuat kebijakan dan administrator merupakan salah satu sumber nilai, karena semua pihak mempunyai andil dalam memformulasikan dan mengimplementasikan kebijakan.

Tabel 2.1

Pendekatan Evaluasi

valid tentang

Untuk melakukan evaluasi terhadap program yang telah diimplementasikan ada beberapa metode evaluasi. Menurut Finsterbusch dan Motz dalam Dwiyanto (2009 : 146) untuk melakukan evaluasi terhadap program yang telah diimplementasikan ada beberapa metode implementasi yang dapat diplih yakni:

b. Single program before-after yaitu evaluasi dilakukan dengan membandingkan kondisi sebelum dan sesesudah dari kelompok sasaran tanpa menggunakan kelompok pembanding.

c. Comparative after-only evaluasi kebijakan dilakukan dengan mengidentifikasi kondisi kelompok sasaran setelah implementasi dan membandingkannya dengan kelompok pembanding.

d. Comparative before-after yaitu Evaluasi kebijakan dilakukan dengan mengidentifikasi kondisi kelompok sasaran dan kelompok pembanding sebelum dan sesudah implementasi.

Tabel 2.2

Metodologi untuk evaluasi

2.1.6 Pajak Bumi Bangunan

2.1.6.1 Pengertian Pajak

Pajak merupakan iuran rakyat keada negara berdasarkan undang-undang dengan tidak tidak mendapat jasa timbal yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum dan pembangunan.Beberapa pengertian pajak menurut para ahli yaitu:

1. Rachmat Soemitro "Pajak adalah iuran rakyat kepada kas negara ( peralihan kekayaan dari sektor swasta ke sektor pemerintahan ) dengan tidak mendapat jasa timbal tegen prestatie yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum. Pengertian lainnya pajak adalah peralihan kekayaan dari rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk membiayai public investment."

2. Andriani dalam Devano (2006:22) pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat diunjuk, dan gunanya adalah untuk membiayai pengeluran-pengeluaran berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

3. S.I.Djajadningrat dalam Resmi (2007:1) pajak sebagai salah satu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan oleh suatu keadaan, kejadian atau perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan oleh pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesehjahteraan umum.

Pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi (Mardiasmo 2011: 1), yaitu :

1. Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend) sebagai alat pengatur atau melaksanakan pemerintah dalam bidang sosial

2.1.6.3 Syarat Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu:

1. Pemungutan pajak harus adil

Seperti halnya produk hukum pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak. Adil dalam perundang-undangan maupun adil dalam pelaksanaannya.

2. Pengaturan pajak harus berdasarkan UU

3. Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang", ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu:

4. Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya.

7. Pungutan pajak tidak mengganggu perekonomian.

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa. Pemungutan pajak jangan sampai merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

8. Pemungutan pajak harus efesien.

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan. Dengan demikian, wajib pajak tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu.

9. Sistem pemungutan pajak harus sederhana.

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak.

2.1.6.4 Pengertian Pajak Bumi dan Bangunan

Pengertian bumi berdasarkan Peraturan Daerah Kota Medan No.3 tahun 2011 sebagaimana yang telah diubah dalam Peraturan Daerah Kota Medan No.6 tahun 2012 Permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut dan wilayah kota.

Menurut Agus Santosa dalam (Darwin 2009:6) pajak bumi dan bangunan adalah pajak yang dikenakan atas harta tak bergerak berupa bumi dan bangunan. Dalam hal ini yang dipentingkan adalah objeknya dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subjek pajak tidaklah penting dan tidak mempengaruhi besarnya pajak.

Pajak bumi bangunan adalah pajak daerah yang diatur dalam Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah Retribusi Daerah, untuk kota Medan diatur dalam Peraturan Daerah Kota Medan No.3 Tahun 2011 dan Peraturan Daerah Kota Medan No.6 Tahun 2012 sebagai perubahannya, mengenai Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

Berdasarkan beberapa pengertian yang di kemukakan di atas dapat disimpulkan bahwa PBB merupakan pajak atas bumi dan bangunan atau iuran rakyat kepada negara yang diambil berdasarkan obyek pajak berupa tanah atau perairan, yang bertujuan untuk memberikan manfaat bagi kelangsungan penyelenggaraan pemerintahan.

.

a. Objek PBB

Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan berdasarkan UU PDRD No.28 Tahun 2009 dan Perda kota Medan No. 3 Tahun 2011 adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

b. Objek Pajak yang Tidak Dikenakan PBB

Objek pajak yang tidak dikenakan PBB pada UU PDRB No.28 Tahun 2009 dan Perda Kota Medan No.3 Tahun 2011 yakni:

1. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan.

2. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan, seperti mesjid, gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan lain-lain.

3. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu. 4. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah

penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

5. Digunakan oleh perwakilan diplomatik berdasarkan asas perlakuan timbal balik. 6. Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan

Peraturan Menteri Keuangan.

c. Subjek Pajak dan Wajib Pajak

Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

d. Dasar Pengenaan PBB

Berdasarkan UU PDRD No. 28 Tahun 2009 pasal 79 ayat (1) dasar pengenaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan NJOP. Besarnya NJOP sebagaimana dimaksud pada ayat (1) ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya. (3) Penetapan besarnya NJOP sebagaimana dimaksud pada ayat (2) dilakukan oleh Kepala Daerah.

e. Tarif PBB

Besarnya tarif PBB adalah 0,5% Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi sebesar 0,3% (nol koma tiga persen). Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan dengan Peraturan Daerah. Berdasarkan Perda kota Medan No.3 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang pasal (5) dalam perda tersebut di ubah berdasarkan Perda Kota Medan tentang Perubahan Atas Pajak Bumi dan Bangunan Perdesaan dan Perkotaan No. 6 Tahun 2012 ialah:

1. NJOP sampai dengan Rp 499.999.999 di tetapkan sebesar 0,115% per tahun.

2. NJOP Rp 500.000.000 sampai dengan Rp 999.999.999 ditetapkan sebesar 0,125% per tahun.

3. NJOP Rp 1.000.000.000 sampai dengan Rp 1.999.999.999 ditetapkan sebesar 0,215% per tahun.

4. NJOP 2.000.000.000 sampai dengan Rp 3.999.999.999 ditetapkan sebesar 0,225% per tahun.

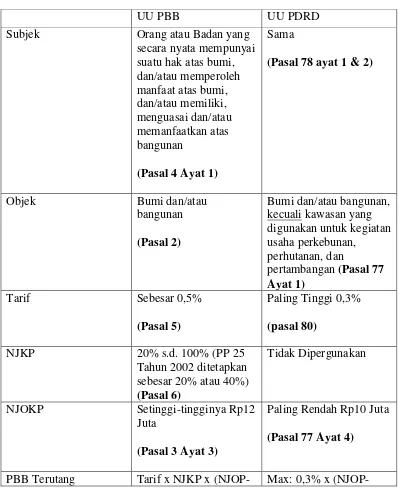

Dengan berlakunya Undang-undang Pajak Daerah dan Retribusi Daerah No.28 Tahun 2009 yang di dalam salah satu pasalnya mengatur tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan menggantikan Undang-undang Pajak Bumi dan Bangunan No.12 tahun 1994. Terdapat berbagai perbedaan Undang- undang Pajak Bumi Bangunan dengan Undang-undang Pajak Daerah Retribusi Daerah dapat dilihat dari tabel berikut:

Tabel 2.3

Perbedaan UU PBB dengan UU PDRD

UU PBB UU PDRD

Subjek Orang atau Badan yang

secara nyata mempunyai

Paling Rendah Rp10 Juta (Pasal 77 Ayat 4)

(NJOP-NJOPTKP)

0,5% x 20% x (NJOP-NJOPTKP) atau 0,5% x 40% x (NJOP-NJOPTKP) (Pasal 7

NJOPTKP) (Pasal 81)

Sumber : Materi Presentasi “Pengalihan PBB-P2 dan BPHTB sebagai Pajak Daerah,” Direktorat

Jenderal Pajak. Agustus 2011

2.2 Definisi Konsep

Kerangka konsep adalah istilah dan defenisi yang digunakan untuk menggambarkan secara abstrak mengenai kejadian, keadaan, kelompok atau individu yang menjadi perhatian ilmu sosial (Singarimbun,1987:32). Untuk mendapatkan batasan-batasan yang lebih jelas mengenai variabel-variabel yang akan di teliti dalam defensi konsep yang digunakan dalam pengertian ini adalah:

1. Evaluasi Kebijakan ialah menilai keberhasilan/kegagalan kebijakan berdasarkan indikator-indikator yang telah ditentukan.

2. Pajak bumi dan bangunan adalah pajak atas bumi dan bangunan atau iuran rakyat kepada negara yang diambil berdasarkan objek pajak berupa tanah atau perairan, yang bertujuan untuk memberikan manfaat bagi kelangsungan penyelenggaraan pemerintahan.

4. Sumber daya implementasi kebijakan harus ditunjang oleh sumberdaya baik sumberdaya manusia, materi dan metoda. Sasaran, tujuan dan isi kebijakan walaupun sudah dikomunikasikan secara jelas dan konsisten, tetapi apabila implementor kekurangan sumberdaya untuk melaksanakan, implementasi tidak akan berjalan efektif dan efisien.

5. Disposisi ialah karakteristik yang menempel erat kepada implementator kebijakan / program. Karakter yang penting dimiliki oleh implementator adalah kejujuran, komitmen dan demokratis.

6. Struktur Birokrasi aspek struktur birokrasi ini mencakup dua hal penting pertama

adalah mekanisme dan stuktur organisasi pelaksana sendiri.

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Pendekatan deskriptif dimaksudkan untuk pengukuran yang cermat terhadap fenomena sosial tertentu. Dalam penelitian ini seseorang peneliti akan mengembangkan konsep dan menghimpun data tetapi tidak akan membekukan pengujian hipotesis.

3.2 Lokasi Penelitian

Penelitian ini dilaksanakan di Kecamatan Medan Selayang Jl. Bunga Cempaka No.54 A, Medan.

3.3 Informan Penelitian

1. Informan kunci adalah Kepala lingkungan di Kelurahan Medan Selayang, Dinas Pendapatan Daerah Kota Medan, petugas UPT 6.

2. Informan Utama adalah Lurah di Kecamatan Medan Selayang, Camat Medan Selayang dan Kasi Pemerintahan Kecamatan Medan Selayang.

3. Informan tambahan adalah Masyarakat yang membayar Pajak Bumi dan Bangunan di Kecamatan Medan Selayang, Bank Sumut, MAPPI

3.4 Teknik Pengumpulan Data

Untuk memperoleh data, keterangan, informasi yang diperlukan, maka teknik pengumpulan data yang digunakan dalam penelitian ini adalah

1. Teknik pengumpulan data primer yaitu data yang diperoleh langsung ke lokasi penelitian untuk mencari data yang lengkap dan berkaitan dengan masalah yang diteliti. Pengumpulan data primer dilakukan melalui :

a. Wawancara, yaitu teknik pengumpulan data yang dilakuakn denagn tanya jawab secara langsung dan mendalam untuk memperoleh data yang lengkap dan mendalam kepada pihak – pihak yang terkait.

b. Observasi yaitu pengamatan langsung pada suatu objek yang akan diteliti untuk mendapatkan gambaran yang tepat mengenai objek penelitian.

2. Teknik pengumpulan data sekunder, yaitu teknik pengumpulan data yang dilakukan oleh melalui pengumpulan kepustakaan yang dapat mendukung data primer. Teknik ini dilakukan dengan menggunakan instrumen sebagai berikut :

b. Studi kepustakaan yaitu pengumpulan data yang diperoleh dari buku –buku, karya ilmiah serta pendapat para ahli yang berkompetensi serta memiliki relevansi dengan masalah dengan masalah yang akan diteliti.

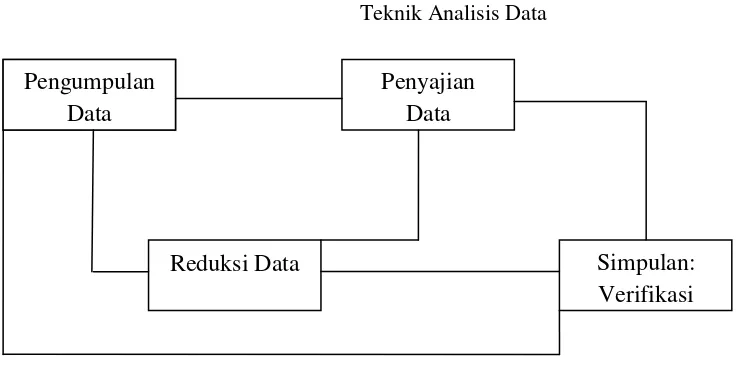

3.5 Teknik Analisis Data

Analisis data merupakan kegiatan mengelompokkan, membuat suatu urutan, memanipulasi serta menyingkatkan data sehingga mudah untuk membuat suatu deskripsi. Adapun teknik analisis data dalam penelitian ini adalah peneliti mengkonfirmasi seluruh existing data sekunder dan data primer (wawancara dan observasi) dan menyajikannya dengan analisis kualitatif. Teknik analisis data kualitatif dilakukan dengan menyajikan data yang dimulai dengan menelaah seluruh data yang terkumpul, menyusunnya dalam satu satuan yang kemudian dikategorikan pada tahap berikutnya dan memeriksa keabsahan serta menafsirkannya dengan analisis dengan kemampuan daya nalar peneliti untuk membuat kesimpulan penelitian.

Menurut Burhan terdapat beberapa aktifitas dalam menganalisis data yaitu 1. Reduksi data

Reduksi data yakni sebagai proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan dan transformasi data kasar yang muncul dari catatan-catatan tertulis dilapangan. Reduksi data berlangsung terus-menerus sejalan dengan pelaksanaan penelitian.

2. Penyajian data

3. Kesimpulan/ verifikation

Kesimpulan/ verifikation adalah usaha penarikan arti data yang telah ditampilkan. Pemberian makna ini tentu saja sejauh pemahaman peneliti dan interpretasi yang dibuatnya.

Gambar 3.1

Teknik Analisis Data

Sumber: Burhan Bungin

3.6 Keterbatasan Penelitian

Dalam melakukan penelitian mengenai evaluasi pelaksanaan pemungutan pajak bumi bangunan, peneliti menemui beberapa hambatan baik dalam penyusunan rancangan penelitian hingga pelaksanaan pencarian data di lapangan. Hambatan tersebut menjadikan keterbatasan penelitian ini. Berikut keterbatasan penelitian yang ditemui oleh peneliti:

1. Kesulitan dalam mengumpulkan informasi dan data sekunder.

Pada kegiatan turun lapangan dalam rangka mengumpulkan informasi data mengenai pelaksanaan pemungutan PBB peneliti mengalami kesulitan untuk pengumpulan data sekunder dari lokasi yang peneliti teliti karena kantor tersebut juga bermasalah dalam hal penyimpanan data, sehingga hasil data yang peneliti butuhkan terbatas. Demikian

Penyajian Data

Reduksi Data Pengumpulan

data

Pengumpulan Data

juga dengan hasil dokumentasi peneliti yang terbatas karena ketidaksediaan informan dan alasan privasi.

2. Kesulitan dalam mengumpulkan data Primer

BAB IV

DESKRIPSI LOKASI

4.1 Gambaran Umum Kecamatan Medan Selayang

4.1.1. Sejarah Terbentuknya Kecamatan Medan Selayang

Kecamatan Medan Selayang adalah salah satu dari 21 kecamatan yang berada di bagian barat daya wilayah Kota Medan yang memiliki luas dengan perkiraan sekitar 23,89 km2 atau 4,389% dari seluruh luas wilayah Kota Medan. Kecamatan ini berada pada ketinggian 26-50 meter diatas Permukaan laut. Kecamatan Medan Selayang ini merupakan pecahan dari Kecamatan Medan Baru, Medan Sunggal dan Medan Tuntungan.

Sebelum menjadi kecamatan yang berdiri sendiri, maka terlebih dahulu diproses melalui Kecamatan Perwakilan. Sesuai dengan Keputusan Kepala Daerah Tingkat I Sumatera Utara Nomor : 138/402/K/1991 tentang Penetapan dan Perubahan 10 Perwakilan Kecamatan yang merupakan pemekaran wilayah Kecamatan Medan Baru, Medan Sunggal dan Medan Tuntungan dengan nama “ Perwakilan Kecamatan Medan Selayang” dengan 5 kelurahan.

Ketika itu kantor masih menyewa bangunan rumah yang berukuran 6x 12 m2 di Jalan Bunga Cempaka Kelurahan Padang Bulan Selayang II.

Kemudian berdasarkan surat Keputusan Gubernur Sumatera Utara Nomor : 146.1/1101/k/1994 tentang pembentukan tujuh (7) Kelurahan Persiapan di Kota Medan maka Kecamatan Medan Selayang berkembang dari lima kelurahan menjadi enam kelurahan yaitu : Kelurahan Beringin, Kelurahan Padang Bulan Selayang I, Kelurahan Padang Bulan Selayang II, Kelurahan Tanjung Sari, Kelurahan Swasembada dan kelurahan yang terakhir ialah Kelurahan Sempakata.

4.1.2 Visi dan misi Kecamatan Medan Selayang A. Visi

Visi kecamatan Medan Selayang dirumuskan unuk mendukung visi dan Misi Kota Medan. Secara dimensional pernyataan visi berfokus kemasa depan berdasarkan pemikiran saat kini dan pengalaman masa lalu. Berdasarkan rencana pembangunan jangka menengah daerah (RPJMD) Pemerintah Kota Medan Tahun 2011-2015, visi Kecamatan Medan Selayang untuk tahun 2015 dirumuskan sebagai berikut:

a.Modern,mengandung makna:

a) Adanya perubahan menjadi lebih baik, baik secara bangunan fisik maupun non fisik.

b) Masyarakatnya mempunyai orientasi nilai budaya yang terarah kehidupan dalam peradapan dunia masa kini.

b. Madani, mengandung makna:

a) Kesetaraan, mengutamakan partisipasi dan demokrasi.

c. Relegius, mengandung makna :

c) Adanya jaminan perlindungan beragama dan melaksanakan ibadah sesuai dengan agama dan keyakinan masing-masing.

B. Misi Kecamatan Medan Selayang

Dalam mencapai visi organisasi, Kecamatan Medan Selayang merumuskan misi organisasi sebagai tugas utama yang harus dilakukan dalam mencapai tujuan organisasi dalam kurun waktu tertentu. Untuk mewujudkan hal tersebut Kecamatan Medan Selayang mempunyai misi sebagai berikut:

1. Memberdayakan kelurahan dengan memberdayakan masyarakat. 2. Meningkatkan Sumber Daya Manusia.

3. Meningkatkan pelayanan prima kepada masyrakat. 4. Meningkatkan kebersihan.

5. Meningkatkan derajat kesehatan masyarakat. 6. Meningkatkan kemitbmas yang kondusif. 7. Meningkatkan penghijauan.

8. Meningkatkan Pendapatan Asli Daerah.

4.1.3. Keadaan Geografis dan Kependudukan Kecamatan Medan Selayang

Kondisi fisik kecamatan Medan Selayang secara geografis berada di wilayah barat daya Kota Medan yang secara spasial merupakan dataran kemiringan antara 0-5%. Wilayah-wilayah yang berdekatan dan berbatasan langsung dengan Kecamatan Medan Selayang adalah:

a) Sebelah utara berbatasan dengan kecamatan Medan Sunggal.

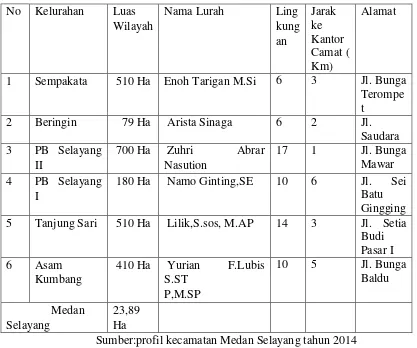

Kecamatan Medan Selayang terbagi menjadi enam (6) Kelurahan dan 63 kepala lingkungan dengan status kelurahan swasembada. Adapun luas wilayah Kecamatan Medan Selayang adalah +- 2389 Ha. Dengan kelurahan terluas adalah Kelurahan PB Selayang II dan Kelurahan terkecil adalah Kelurahan Beringin.

Tabel 4.1

Nama Kelurahan, Luas Wilayah, Nama Lurah, Jumlah Lingkungan, Jarak dan Alamat di Kecamatan Medan Selayang

Sumber:profil kecamatan Medan Selayang tahun 2014

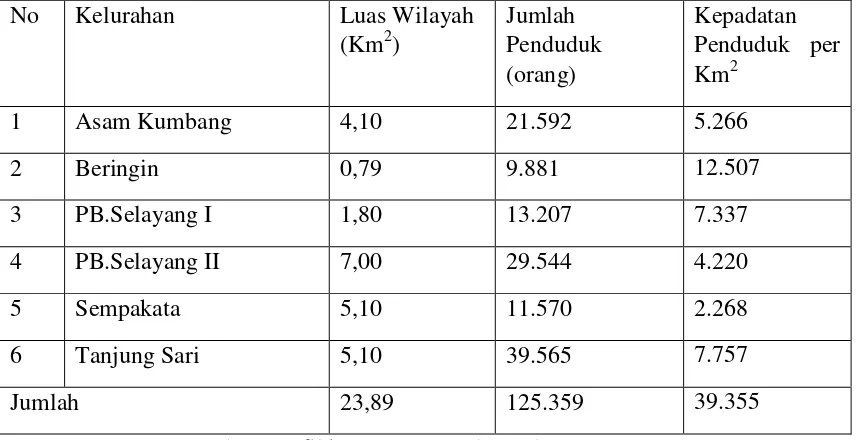

Data penduduk merupakan salah satu data pokok dalam perencanaan pembangunan karena penduduk merupakan objek dan subjek dalam pembangunan. Jumlah dan kepadatan Penduduk Kecamatan Medan Selayang. Sesuai dengan hasil registrasi penduduk Kelurahan Tahun 2013, Jumlah penduduk di Kecamatan Medan Selayang sebanyak 100.455 orang. Luas kelurahan, jumlah penduduk, dan kepadatan penduduk per Km dapat dilihat pada tabel dibawah ini.

Tabel 4.2

Luas Kelurahan, Jumlah Penduduk, dan Kepadatan Penduduk Di Kecamatan Medan Selayang Tahun 2014

No Kelurahan Luas Wilayah

(Km2)

Sumber: Profil kecamatan Medan Selayang

Bila di bandingkan dari luas wilayah kelurahan dan jumlah penduduknya, maka Kelurahan Beringin memiliki luas wilayah terkecil tetapi mempunyai kepadatan penduduk terpadat yaitu 10.764 orang per Km2.

Tabel 4.3

Komposisi Mata Pencarian Penduduk per Kelurahan Di Kecamatan Medan Selayang Tahun 2014.

No Kelurahan Pegawai Petani

(orang)

No Kelurahan Nelayan (orang)

Sumber profil kecamatan Medan Selayang

Untuk memenuhi kebutuhan masyarakat secara luas. Kecamatan Medan Selayang di dukung oleh berbagai potensi. Adapun potensi yang ada di Kecamatan Medan Selayang, yaitu:

1. Data Pegawai Kantor Camat dan Kelurahan Seluruh Kecamatan Medan Selayang. Jumlah PNS yang bertugas di Kantor Camat Medan Selayang adalah sebanyak 25 orang dan tenaga honorer sebanyak 19 orang dan dalam pemberian pelayanan kepada masyarakat di kelurahan di dukung oleh PNS sebanyak 25 orang.

Tabel 4.4

Jumlah PNS Kecamatan dan Kelurahan berdasarkan Golongan DiKecamatan Medan Selayang Tahun 2014

No Kelurahan Golongan Jumlah

PNS

I II III IV

1 Kantor Camat 1 6 18 - 25

2 Asam Kumbang - - 5 - 5

3 Beringin - - 4 - 4

4 PB Selayang I - 2 4 - 6

5 PB Selayang II - 1 4 - 5

6 Sempakata - - 5 - 5

7 Tanjung Sari - 1 5 - 6

Jumlah 1 9 40 - 50

Sumber: Profil Kecamatan Medan Selayang

Tabel 4.5

Daftar nama-nama pegawai Kecamatan Medan Selayang tahun 2015

No Nama Gol Jabatan

1 Sutan Tolang Lubis S. STP. M. SP NIP. 19791210 199810 1 001

IV/a Camat 2 M. Odi Anggia Batubara, SSTP

NIP. 19831010 200112 1 001

III/d Sekretaris Camat 3 M. Faisal Tanjung, S.IP, M,Si

NIP. 19870410 200701 1 001

III/b Kasi Pemerintahan 4 Mhd.Ikhwanda Nawawi, SE.

NIP. 19811227 200502 1 001

III/c Kasi PMK 5 Sastra Jaya Sitepu, SE

NIP. 19650501 199503 1 001

III/d Kasi Trantib 6 Isnur Zariah Ritonga

NIP. 1960018 198602 2 001

III/d Kasi Kessos 7 Endang Listianingsih

NIP. 19601013 198409 2 001

III/c Kasubag Umum

8 Kasubag Program

9 Diah Megawati

NIP. 19780212 200903 2 004

III/b Kasubag Keuangan 10 Binur Rotua Sitinjak, SE

NIP. 19650421 200701 2 021

III/a Bendahara 16 Saksi Bertha Sitepu

NIP. 19631228 200701 1 015

II/b Staf Trantib 17 Jusuf Sembiring

NIP. 19730701 200701 1 004

II/c Staf Trantib 18 Wesly Ikuten Mehuli Bangun

NIP. 19670612 200701 1 006

II/b Staf Trantib 19 Herlina Wati Bangun

NIP. 19700318 200701 2 005

II/b Staf Trantib 20 Juliana Bangun

NIP. 19700717 200701 2 005

21 Budi Aman Sipahutar

NIP.19620228 200701 1 008

II/a Staf Trantib 22 Monalisa Tarigan, Amd

NIP. 19790925 201101 2 006

II/d Staf Kessos 23 Mira Silvia, Amd

NIP. 19890305 201101 2 009

II/d Staf Umum 24 Tiur Maida Lubis

NIP. 19820502 200212 2 004

II/c Staf Pemerintahan 25 Juliana Samosir, SE

NIP. 19720710 200003 2 004

III/b Staf PMK 26 Ida Sofya Pane.S.Sos

NIP. 19731012 199402 2 001

III/d Staf PMK 27 Herlina S

NIP.19660302 198803 2 002

III/c PPL Pertanian 28 Roslaini Am, Keb.SKM

NIP.19670713 198903 2 002

IV/a Kordinator KB 29 Dra.Ramani

NIP. 19610520 199203 2 001

III/c Staf PPLKB 30 Adinta Br.Karo

NIP.19640426 198903 2 003

III/c Staf PPLKB 31 Martarina Br. Sinuhaji

NIP. 19690327 198903 2 004

III/b Staf PPLKB 32 Roslan Hutahaean

NIP. 19690923 198903 2 003

III/b Staf PPLKB 33 Mertaria A. Simbolon

NIP.19850213 201001 2 026

II/c Staf PPLKB

34 Meldi Bakara Staf PPLKB

35 Dra. Rosmita

NIP. 19650303 198712 2 003

III/c Operator Dinas Kependudukan

36 Diana Ginting

NIP. 19850716 200502 2 001

II/b Operator Dinas Kependudukan

37 Melfa Sitinjak Penyuluh Pertanian

38 Nurlianta Bako Penyuluh Pertanian

39 Rahmah Aristiyani Penyuluh Pertanian

Sumber: Kantor Kecamatan Medan Selayang