PENGARUH PERUBAHAN STRUKTUR MODAL DAN DIVIDEN

PAY OUT RATIO TERHADAP PERUBAHAN HARGA SAHAM

PADA LEMBAGA KEUANGAN DI BURSA

EFEK INDONESIA

TESIS

Oleh

DANIEL SEHATE SEMBIRING

087017007/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E K

O L

A

H

P A

S C

A S A R JA N

PENGARUH PERUBAHAN STRUKTUR MODAL DAN DIVIDEN

PAY OUT RATIO TERHADAP PERUBAHAN HARGA SAHAM

PADA LEMBAGA KEUANGAN DI BURSA

EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DANIEL SEHATE SEMBIRING

087017007/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PERUBAHAN STRUKTUR MODAL DAN DIVIDEN PAY OUT RATIO TERHADAP PERUBAHAN HARGA SAHAM PADA LEMBAGA KEUANGAN DI BURSA EFEK INDONESIA

Nama Mahasiswa : Daniel S. Sembiring Nomor Pokok : 087017007

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Syamsul Bahri TRB, MM, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 01 Desember 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Drs. Zainul Bahri Torong, MSi, Ak 3. Drs. Rasdianto, MA, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul: “Pengaruh Perubahan

Struktur Modal dan Dividen Pay Out Ratio terhadap Perubahan Harga Saham pada

Lembaga Keuangan di Bursa Efek Indonesia”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas

Medan, 01 Desember 2009 Yang membuat pernyataan :

ABSTRAK

DANIEL S. SEMBIRING, 2009, Pengaruh Perubahan Struktur Modal dan

Dividen Pay Out Ratio terhadap Perubahan Harga Saham pada Lembaga Keuangan

di Bursa Efek Indonesia, di bawah bimbingan: Ade Fatma Lubis (Ketua), Syamsul Bahri TRB (Anggota).

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh perubahan struktur modal perusahaan yang diwakili oleh perubahan debt to equity

ratio (DER), perubahan debt to assets ratio (DAR), perubahan long term debt to equity ratio (LDER), perubahan long term debt to assets ratio (LDAR) dan equity to assets ratio (EAR) serta pengaruh dividen pay out ratio (DPR) terhadap perubahan

harga saham pada lembaga keuangan di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah, variabel perubahan struktur modal yang diwakili oleh debt to equity ratio (DER), perubahan debt to assets ratio (DAR), perubahan long term debt to equity ratio (LDER), perubahan long term debt to assets

ratio (LDAR) dan equity to assets ratio (EAR) serta variabel dividen pay out ratio

(DPR) secara simultan dan parsial berpengaruh terhadap perubahan harga saham. Objek penelitian ini adalah perusahaan lembaga keuangan yang terdaftar di Bursa Efek Jakarta sejak tahun 2003 – 2008, aktif menerbitkan laporan keuangan dan melakukan pembayaran dividen selama tahun pengamatan yaitu sebanyak 18 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan alat SPSS. Hasil pengujian ini membuktikan bahwa variabel perubahan struktur modal yang diwakili oleh perubahan debt to assets ratio (DAR), perubahan long term debt

to equity ratio (LDER), perubahan long term debt to assets ratio (LDAR) dan

perubahan equity to assets ratio (EAR) serta variabel dividen pay out ratio (DPR) secara simultan berpengaruh signifikan terhadap harga saham perusahaan, namun secara parsial, hanya variabel dividen pay out ratio (DPR) yang berpengaruh positif terhadap perubahan harga saham lembaga keuangan yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Perubahan Struktur Modal, Perubahan Debt To Assets Ratio, Perubahan

Long Term Debt To Equity Ratio, Perubahan Long Term Debt To Assets Ratio, Perubahan Equity To Assets Ratio, Dividen Pay Out Ratio dan

ABSTRACT

DANIEL S. SEMBIRING, The Influence of the Changing of Capital Structure and Dividend Pay Out Ratio on the Changing of Stock Price in Financial Institution in Bursa Efek Indonesia (BEI), under supervised: Ade Fatma Lubis (Head), Syamsul Bahri TRB (Member).

The purpose of this research is to find out the empirical evidence about the influence of the changing of capital structure represented by the changing of debt to equity ratio (DER), debt to assets ratio (DAR), long term debt to equity ratio (LDER), long term debt to assets ratio (LDAR), equity to assets ratio (EAR) and also the influence of dividend pay out ratio (DPR) on the changing of stock price in financial institution in Bursa Efek Indonesia (BEI).

The hypothesis in this research is the changing of capital structure variables which represented by the changing of debt to equity ratio (DER), debt to assets ratio (DAR), long term debt to equity ratio (LDER), long term debt to assets ratio (LDAR) and equity to assets ratio (EAR) and also dividend pay out ratio variable have an effect on the changing of stock price in financial institution in Bursa Efek Indonesia either simultaneously or partially. The object of this research are the companies of financial institution which are listing in Bursa Efek Indonesia since the year 2003 until 2008, actively publish the financial statement and do payment of dividend during perception year that is counted 18 companies. Data collected by taking documentation financial statement from Indonesian Capital Market Directory (ICMD) and visit Bursa Efek Indonesia web site in www.idx.co.id. Data processed by using SPSS tool and employed multiple regression.

The result shows that the changing of capital structure variables represented by the debt to assets ratio (DAR), long term debt to equity ratio (LDER), long term debt to assets ratio (LDAR) and equity to assets ratio (EAR), and also dividend pay out ratio (DPR) variables simultaneously significant influence on the changing of stock price in financial institution, however, the variable of dividend pay out ratio positively influence on the changing of stock price in financial institution in Bursa Efek Indonesia.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas karunia

yang diberikannya, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Pengaruh Perubahan Struktur Modal dan Dividen Pay Out Ratio terhadap Perubahan Harga Saham pada Lembaga Keuangan di Bursa Efek Indonesia”, untuk memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains

pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyelesaian tesis ini penulis banyak

mendapat bantuan dari berbagai pihak, oleh karena itu dengan sepenuh hati penulis

mengucapkan terima kasih kepada:

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

selaku Ketua Komisi Pembimbing yang telah banyak memberikan bimbingan

kepada penulis.

3. Bapak Drs. Syamsul Bahri TRb, MM, Ak, selaku Dosen Pembimbing yang

telah begitu banyak mengarahkan dan membimbing penulis dalam

penyusunan tesis ini.

4. Bapak Drs. Zainul Bahri Torong, MSi, Ak, Bapak Drs. Rasdianto, MA, Ak

telah memberikan saran dan masukan-masukan kepada penulis demi

kesempurnaan tesis ini.

5. Seluruh staf pengajar pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara

6. Yang tercinta, istriku, Sarjani Pasaribu dan anak kami Adella yang selalu dan

tiada henti-hentinya memberikan doa, dorongan dan motivasi bagi penulis

di dalam menyelesaikan studi.

7. Yang tercinta, D. Sembiring (Bapak), I. br. Depari (Mamak), yang telah

merawat penulis sejak kecil hingga saat ini. Terima kasih atas kasih sayang

yang telah kalian berikan kepadaku hingga saat ini.

8. Kakak-kakak penulis, Kak Pinta dan Kak Rimna beserta suami, terima kasih

atas doa dan perhatian yang telah kalian berikan kepadaku.

9. St. R. Pasaribu (Ayah Mertua), R. br. Lumbantoruan (Ibu Mertua), Kak Hetty

dan keluarga (Kakak Ipar), Roma, Eska, Eto dan Daniel (Adik Ipar), terima

kasih buat kasih sayang, doa dan dukungan yang telah diberikan kepada

penulis.

10.Rekan-rekan penulis di Bank SUMUT Kantor Cabang Pembantu USU, yang

selalu memberikan dukungan bagi penulis.

11.Teman-teman mahasiswa, khususnya yang seangkatan, kebersamaan dalam

suka dan duka melewati perkuliahan tidak akan pernah dilupakan.

12.The last, especially, the one, who always loves me and give me spirit when i

Semoga Tuhan Yang Maha Kuasa memberikan karuniaNya kepada semua

pihak yang telah memberikan bantuan kepada penulis baik pada saat kuliah maupun

pada saat penyusunan tesis ini. Penulis menyadari keterbatasan yang dimiliki yang

menjadikan tesis ini masih kurang sempurna, oleh karena itu penulis mengharapkan

saran dan kritik yang bersifat membangun demi kesempurnaan tesis ini. Akhirnya

penulis berharap semoga tesis ini dapat bermanfaat bagi kemajuan dunia pendidikan

di Indonesia.

Medan, Desember 2009 Penulis

RIWAYAT HIDUP

1. Nama : Daniel Sehate Sembiring

2. Tempat/Tanggal Lahir : Medan, 01 September 1979

3. Agama : Kristen Protestan

4. Pekerjaan : Pegawai PT. Bank SUMUT

5. Orang Tua

a. Ayah : Dep Sembiring

b. Ibu : Imat Sembiring Depari

6. Alamat : Jl. Darussalam Gg. Turi No. 16 Medan

7. No. HP : 081396742758

8. Pendidikan

a. Sekolah Dasar : SD ST Antonius Medan, lulus tahun 1992

b. Sekolah Menengah Pertama : SMP Negeri 1 Medan, lulus tahun 1995

c. Sekolah Menengah Umum : SMU Negeri 4 Medan, lulus tahun 1998

d. Universitas : Universitas Sumatera Utara

DAFTAR ISI

2.1.2. Faktor-Faktor yang Mempengaruhi Struktur Modal.. 18

2.1.3. Kebijakan Dividen ....………... 21

2.1.4. Pendekatan dalam Kebijakan Dividen …....…... 24

2.1.5. Kebijaksanaan Pembayaran Dividen …....…... 24

2.1.6. Faktor-faktor yang Mempengaruhi Pemberian Dividen suatu Perusahaan ... 25

2.1.7. Metode Penilaian Harga Saham..…………... 27

2.2. Review Peneliti Terdahulu ………... 30

BAB III KERANGKA KONSEP & HIPOTESIS ………... 33

3.1. Kerangka Konsep………... 33

3.2. Hipotesis ………... 35

BAB IV METODE PENELITIAN ………... 36

4.1. Jenis Penelitian ………... 36

4.2. Lokasi dan Waktu Penelitian ………... 36

4.4. Metode Pengumpulan Data ………... 37

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 38

4.6. Metode Analisis Data ………... 40

4.6.1. Pengujian Asumsi Klasik ... 41

4.6.2. Pengujian Hipotesis ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 46

5.1. Hasil Penelitian ……….. 46

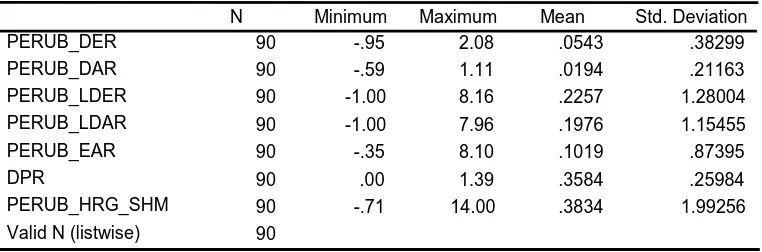

5.1.1. Deskripsi Data ... 46

5.1.2. Pengujian Asumsi Klasik ... 47

5.1.3. Analisa Persamaan Regresi ... 59

5.1.4. Pengujian Hipotesis ... 60

5.2. Pembahasan …..………... 65

BAB VI KESIMPULAN DAN SARAN... 68

6.1. Kesimpulan …..………... 68

6.2. Keterbatasan ...………... 69

6.3. Saran ...………... 69

DAFTAR TABEL

Nomor Judul Halaman

1. Fenomena Perubahan Harga Saham Sampel Perusahaan

Lembaga Keuangan yang Listing di Bursa Efek Indonesia... 6

2. Hasil Penelitian Terdahulu ... 31

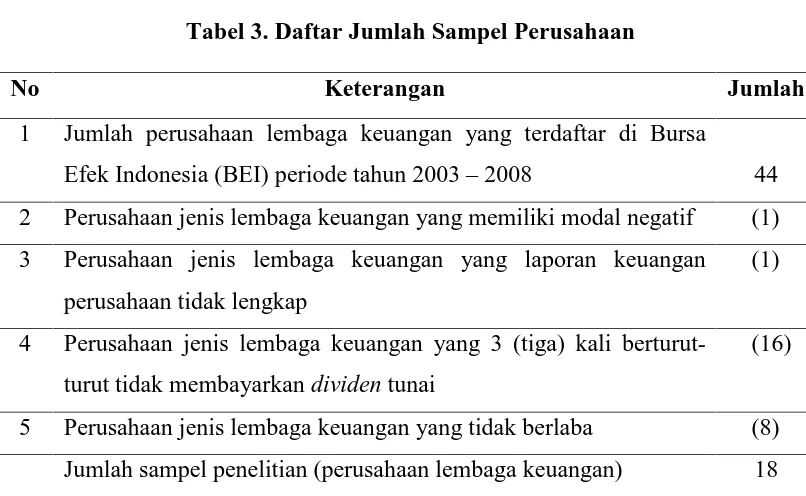

3. Daftar Jumlah Sampel Perusahaan ... 37

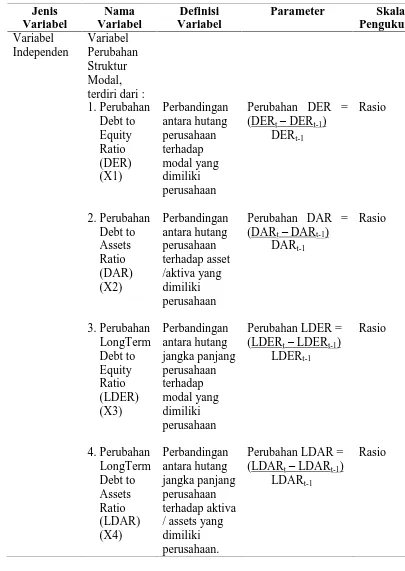

4. Definisi Operasional dan Metode Pengukuran Variabel ... 39

5. Deskripsi Data Penelitian ... 46

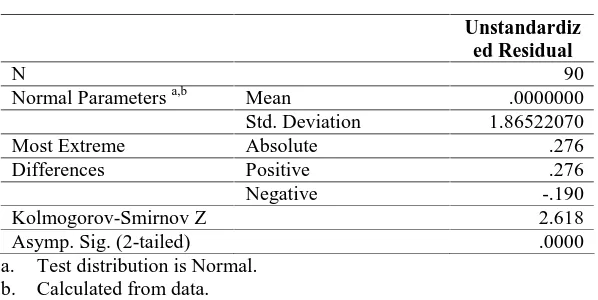

6. Uji Statistik Kolmogorov–Smirnov (Sebelum Transformasi) ... 48

7. Uji Statistik Kolmogorov-Smirnov (Setelah transformasi) ... 49

8. Uji Autokorelasi (Sebelum Transformasi) ... 55

9. Uji Autokorelasi (Setelah Transformasi) ... 55

10. Uji Multikolinearitas (Sebelum Dilakukan Transformasi)... 56

11. Uji Multikolinearitas (Setelah Dilakukan Transformasi)... 56

12. Uji Multikolinearitas (Setelah Transformasi dan Menghilangkan Variabel Perubahan DER) ... 57

13. Analisa Persamaan Regresi ... 59

14. Tabel nilai Adjusted R Square ... 60

15. Uji Hipotesis Simultan (Uji F) ... 61

DAFTAR GAMBAR

Nomor Judul Halaman

1. Pengaruh Perubahan Struktur Modal dan Dividen Pay Out Ratio

terhadap Perubahan Harga Saham ………... 33

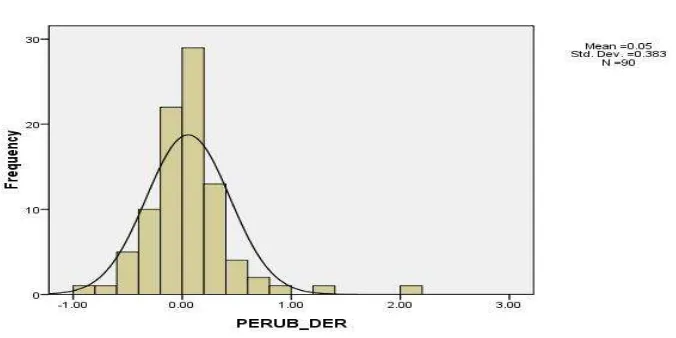

2. Histogram Perubahan DER (Sebelum Transformasi) ... 49

3. Histogram Perubahan DAR (Sebelum Transformasi) ... 50

4. Histogram Perubahan LDER (Sebelum Transformasi) ... 50

5. Histogram Perubahan LDAR (Sebelum Transformasi) ... 51

6. Histogram Perubahan EAR (Sebelum Transformasi) ... 51

7. Histogram Perubahan DPR (Sebelum Transformasi) ... 52

8. Histogram Perubahan Harga Saham (Sebelum Transformasi) ... 52

9. Histogram Variabel Dependen (Setelah Transformasi) ... 53

10. Grafik Normal Plot (Setelah Transformasi) ... 54

11. Uji Heterokedastisitas (Sebelum Transformasi) ... 58

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Nama-nama Perusahaan Lembaga Keuangan yang Terdaftar

di Bursa Efek Indonesia ………... 73

2. Hasil SPSS Sebelum Transformasi... ... 75

ABSTRAK

DANIEL S. SEMBIRING, 2009, Pengaruh Perubahan Struktur Modal dan

Dividen Pay Out Ratio terhadap Perubahan Harga Saham pada Lembaga Keuangan

di Bursa Efek Indonesia, di bawah bimbingan: Ade Fatma Lubis (Ketua), Syamsul Bahri TRB (Anggota).

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh perubahan struktur modal perusahaan yang diwakili oleh perubahan debt to equity

ratio (DER), perubahan debt to assets ratio (DAR), perubahan long term debt to equity ratio (LDER), perubahan long term debt to assets ratio (LDAR) dan equity to assets ratio (EAR) serta pengaruh dividen pay out ratio (DPR) terhadap perubahan

harga saham pada lembaga keuangan di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah, variabel perubahan struktur modal yang diwakili oleh debt to equity ratio (DER), perubahan debt to assets ratio (DAR), perubahan long term debt to equity ratio (LDER), perubahan long term debt to assets

ratio (LDAR) dan equity to assets ratio (EAR) serta variabel dividen pay out ratio

(DPR) secara simultan dan parsial berpengaruh terhadap perubahan harga saham. Objek penelitian ini adalah perusahaan lembaga keuangan yang terdaftar di Bursa Efek Jakarta sejak tahun 2003 – 2008, aktif menerbitkan laporan keuangan dan melakukan pembayaran dividen selama tahun pengamatan yaitu sebanyak 18 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan alat SPSS. Hasil pengujian ini membuktikan bahwa variabel perubahan struktur modal yang diwakili oleh perubahan debt to assets ratio (DAR), perubahan long term debt

to equity ratio (LDER), perubahan long term debt to assets ratio (LDAR) dan

perubahan equity to assets ratio (EAR) serta variabel dividen pay out ratio (DPR) secara simultan berpengaruh signifikan terhadap harga saham perusahaan, namun secara parsial, hanya variabel dividen pay out ratio (DPR) yang berpengaruh positif terhadap perubahan harga saham lembaga keuangan yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Perubahan Struktur Modal, Perubahan Debt To Assets Ratio, Perubahan

Long Term Debt To Equity Ratio, Perubahan Long Term Debt To Assets Ratio, Perubahan Equity To Assets Ratio, Dividen Pay Out Ratio dan

ABSTRACT

DANIEL S. SEMBIRING, The Influence of the Changing of Capital Structure and Dividend Pay Out Ratio on the Changing of Stock Price in Financial Institution in Bursa Efek Indonesia (BEI), under supervised: Ade Fatma Lubis (Head), Syamsul Bahri TRB (Member).

The purpose of this research is to find out the empirical evidence about the influence of the changing of capital structure represented by the changing of debt to equity ratio (DER), debt to assets ratio (DAR), long term debt to equity ratio (LDER), long term debt to assets ratio (LDAR), equity to assets ratio (EAR) and also the influence of dividend pay out ratio (DPR) on the changing of stock price in financial institution in Bursa Efek Indonesia (BEI).

The hypothesis in this research is the changing of capital structure variables which represented by the changing of debt to equity ratio (DER), debt to assets ratio (DAR), long term debt to equity ratio (LDER), long term debt to assets ratio (LDAR) and equity to assets ratio (EAR) and also dividend pay out ratio variable have an effect on the changing of stock price in financial institution in Bursa Efek Indonesia either simultaneously or partially. The object of this research are the companies of financial institution which are listing in Bursa Efek Indonesia since the year 2003 until 2008, actively publish the financial statement and do payment of dividend during perception year that is counted 18 companies. Data collected by taking documentation financial statement from Indonesian Capital Market Directory (ICMD) and visit Bursa Efek Indonesia web site in www.idx.co.id. Data processed by using SPSS tool and employed multiple regression.

The result shows that the changing of capital structure variables represented by the debt to assets ratio (DAR), long term debt to equity ratio (LDER), long term debt to assets ratio (LDAR) and equity to assets ratio (EAR), and also dividend pay out ratio (DPR) variables simultaneously significant influence on the changing of stock price in financial institution, however, the variable of dividend pay out ratio positively influence on the changing of stock price in financial institution in Bursa Efek Indonesia.

BAB I PENDAHULUAN

1.1. Latar Belakang

Tujuan utama dari setiap perusahaan adalah memaksimumkan nilai

perusahaan. Nilai perusahaan tercermin dari harga saham perusahaan apabila

perusahaan tersebut sudah listing di bursa. Investor membeli saham di pasar modal

karena mereka mengharapkan keuntungan atas investasi yang mereka lakukan.

Keuntungan itu dapat berupa capital gain dan dividen. Capital gain adalah

keuntungan yang diperoleh investor dari selisih harga beli terhadap harga jual saham

yang ia perdagangkan. Sedangkan dividen adalah sejumlah keuntungan yang diterima

perusahaan dari hasil operasi perusahaan yang disisihkan kepada pemegang saham.

Investor yang berinvestasi dalam saham perlu mempertimbangkan risiko dan

return yang akan diterimanya kelak. Diperlukan analisa untuk mengidentifikasi

prospek perusahaan di masa yang akan datang. Analisa atas penilaian harga bertujuan

untuk memberikan informasi relevan kepada investor. Dalam melakukan penilaian

atas suatu saham, investor dapat menggunakan pendekatan teknikal maupun

fundamental. Di dalam pendekatan teknikal dilakukan dengan cara menilai saham

secara individual dengan menggunakan grafik. Informasi tentang harga saham dan

volume perdagangan merupakan alat utama dalam analisa ini. Sedangkan analisa

penilaian harga saham dengan pendekatan fundamental mencoba untuk

faktor-faktor fundamental yang dianggap berpengaruh terhadap perusahaan. Pendekatan

yang populer digunakan dalam penilaian harga saham adalah metode price earning

ratio. Pendekatan price earning ratio sering digunakan oleh investor dalam

melakukan penilaian suatu saham. Pendekatan atas metode price earning ratio

diperoleh dari pembagian harga saham saat ini dengan earning per share perusahaan.

Earning per share diperoleh dari Jumlah laba bersih yang diperoleh dibagi dengan

saham yang beredar. Price earning ratio merupakan indikator di dalam menentukan

kewajaran atas nilai suatu saham. Semakin tinggi harga saham, maka semakin tinggi

pula price earning ratio. Semakin tinggi price earning ratio, semakin besar

keyakinan investor bahwa nilai suatu saham tersebut sudah over valued, yang berarti

terdapat kecenderungan bahwa harga suatu saham akan menurun, disebabkan

harganya saat ini sudah sangat tinggi. Menurut Mashurdin (2003) dalam

penelitiannya terhadap harga saham perusahaan yang go public di Indonesia tahun

2001, menyatakan rata-rata price earning ratio perusahaan adalah 8,80%. Ia

menyatakan bahwa saham yang price earning ratio nya masih di bawah 8,80%

(rata-rata) ada kemungkinan meningkat harganya, karena masih under price, sedangkan

saham yang price earning ratio nya sudah di atas 8,80% akan cenderung menurun,

karena sudah over price.

Terdapat beberapa faktor yang dapat digunakan untuk mempengaruhi harga

saham. Diantaranya adalah faktor struktur modal yang dimiliki perusahaan, dan

seberapa besar perusahaan mengeluarkan dividen yang tercermin dari dividen pay out

dividen yang tercermin dari dividen pay out ratio berpengaruh positif terhadap

perubahan harga saham pada perusahaan rokok yang go public di Bursa Efek

Surabaya. Menurut Mashurdin (2003) dalam penelitiannya, ia menyatakan bahwa

dividen per lembar saham berpengaruh positif terhadap perubahan harga saham

di Bursa Efek Jakarta. Ia melakukan penelitian dari periode tahun 1999 sampai tahun

2001. Dari penelitian di atas peneliti melihat bahwa dividen pay out ratio

berpengaruh positif terhadap perubahan harga saham. Semakin besar dividen yang

diberikan oleh perusahaan yang tercermin dari dividen pay out ratio, semakin besar

pula minat investor untuk memiliki saham tersebut yang akhirnya akan

mempengaruhi harga saham.

Kebijaksanaan struktur modal perusahaan yaitu bagaimana perusahaan

memenuhi kebutuhan operasi perusahaan, apakah didanai dari modal sendiri atau dari

hutang. Sumber dana dari internal perusahaan berasal dari laba ditahan, sedangkan

sumber dana eksternal perusahaan berasal dari hutang, penerbitan saham dan

penerbitan obligasi. Komponen struktur modal terdiri dari debt to equity ratio, debt to

assets ratio, long term debt to equity ratio, long term debt to assets ratio dan equity to

assets ratio. Kebijaksanaan struktur modal berhubungan dengan aliran kas

perusahaan di dalam operasi. Perusahaan harus memutuskan dari mana sumber dana

harus diperoleh untuk menjalankan usaha, yang pada akhirnya perusahaan

memperoleh laba bersih dari hasil operasi. Dari laba bersih tersebut, perusahaan

kemudian membuat kebijakan berapa persen laba yang harus ditahan yang akan

yang akan dibagikan sebagai dividen. Pemberian dividen tercermin dari dividen pay

out ratio saham perusahaan yang diperoleh dari dividen yang diberikan perusahaan

dibagikan dengan laba bersih perusahaan Dalam hal ini terdapat hubungan yang erat

antara struktur modal dan kebijakan dividen perusahaan.

Penelitian tentang struktur modal menyatakan terdapat hubungan negatif

antara struktur modal terhadap harga saham, yang berarti jika kebijaksanaan struktur

modal perusahaan lebih banyak menggunakan hutang di dalam kegiatan operasi,

maka akan terjadi penurunan terhadap harga saham (Sriwardany, 2006: 43). Ia

menggunakan debt to assets ratio (DAR) sebagai parameter pengukuran struktur

modal. Penelitian ini dikhususkan kepada kelompok perusahaan manufaktur yang

terdaftar di bursa periode tahun 2000 sampai tahun 2004. Eli Safrida (2008)

menyatakan struktur modal berpengaruh secara negatif terhadap nilai perusahaan. Hal

ini berarti jika penggunaan hutang lebih banyak dalam kegiatan operasi akan

menurunkan nilai perusahaan. Penelitian ini juga ditujukan kepada jenis perusahaan

manufaktur yang terdaftar di bursa. Di dalam pengukuran struktur modal, ia

menggunakan debt to equity ratio (DER) sebagai parameter.

Terdapat 2 (dua) jenis perusahaan yang berbeda secara karakteristik yang

terdaftar di Bursa Efek Indonesia, yaitu perusahaan yang bergerak di bidang

manufaktur dan perusahaan yang bergerak di bidang jasa. Perusahaan yang bergerak

di bidang manufaktur memiliki karakteristik di mana kegiatan utama perusahaan

adalah merubah suatu bahan mentah menjadi barang jadi. Misalnya, PT. Aqua

perusahaan yang bergerak di bidang jasa dalam hal ini adalah perusahaan yang

bergerak di bidang lembaga keuangan pada Bursa Efek Indonesia, dalam hal ini

diwakili oleh lembaga keuangan bank dan lembaga keuangan non bank, termasuk

di dalamnya yaitu perusahaan perbankan, perusahaan sekuritas, perusahaan asuransi

dan perusahaan pembiayaan, misal: PT. Bank Mandiri Tbk, PT. Trimegah Securities

Tbk, PT. Asuransi Dayin Mitra Tbk dan PT. Adira Dinamika Multi Finance Tbk.

Perusahaan yang bergerak di bidang lembaga keuangan memiliki karakteristik

yang berbeda dibandingkan dengan perusahaan manufaktur. Hal ini disebabkan yang

dijual oleh mereka adalah jasa, dan bukan barang jadi. Dalam hubungannya dengan

harga saham, penulis ingin melihat apakah juga terdapat pengaruh struktur modal dan

dividen pay out ratio khusus terhadap perusahaan yang bergerak di bidang lembaga

keuangan baik secara parsial maupun simultan. Dalam hal ini penulis mengambil

variabel perubahan struktur modal dan bukan struktur modal, dikarenakan terdapat

kebijakan berbeda pada masing-masing perusahaan. Perusahaan perbankan biasanya

memiliki struktur modal yang relatif stabil, namun perusahaan asuransi, perusahaan

pembiayaan dan perusahaan sekuritas memiliki struktur modal yang sangat kecil. Jika

struktur modal seluruh lembaga keuangan ini disatukan terdapat kemungkinan data

tidak normal. Untuk menormalkan data tersebut, sekaligus untuk melihat seberapa

jauh perubahan struktur modal terhadap perubahan harga saham, maka penulis

menggunakan perubahan struktur modal sebagai salah satu variabel independen

Seperti penelitian terdahulu yang telah dipaparkan sebelumnya, terdapat

pengaruh struktur modal secara negatif terhadap harga saham dengan sampel

perusahaan yang bergerak di bidang manufaktur dan terdapat pengaruh positif dividen

pay out ratio terhadap harga saham, penelitian dilakukan kepada seluruh perusahaan

yang terdaftar di Bursa Efek Jakarta. Dugaan adanya perbedaan karakteristik harga

saham antara perusahaan yang bergerak di bidang lembaga keuangan dan perusahaan

yang bergerak di bidang manufaktur terlihat dari fenomena perubahan harga saham

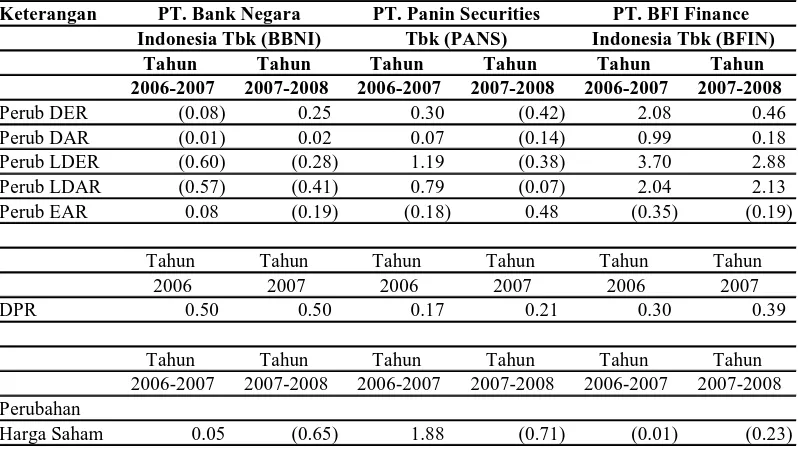

perusahaan lembaga keuangan yang terdaftar di bursa tahun 2006-2008 seperti yang

penulis tunjukkan dalam tabel berikut.

Tabel 1. Fenomena Perubahan Harga Saham Sampel Perusahaan Lembaga Keuangan yang Listing di Bursa Efek Indonesia

Keterangan

Tahun Tahun Tahun Tahun Tahun Tahun

2006-2007 2007-2008 2006-2007 2007-2008 2006-2007 2007-2008

Perub DER (0.08) 0.25 0.30 (0.42) 2.08 0.46

2006 2007 2006 2007 2006 2007

DPR 0.50 0.50 0.17 0.21 0.30 0.39

Tahun Tahun Tahun Tahun Tahun Tahun

2006-2007 2007-2008 2006-2007 2007-2008 2006-2007 2007-2008 Perubahan

Harga Saham 0.05 (0.65) 1.88 (0.71) (0.01) (0.23)

PT. Bank Negara PT. BFI Finance

Indonesia Tbk (BFIN) Indonesia Tbk (BBNI)

PT. Panin Securities Tbk (PANS)

Secara sekilas penulis melihat bahwa dividen pay out ratio pada sampel 3

(tiga) perusahaan di atas menghasilkan perubahan harga saham yang berbeda-beda.

Pada PT. Bank Negara Indonesia Tbk (BBNI), dividen pay out ratio yang konstan

justru menurunkan harga saham. Sementara pada PT. Panin Securitas Tbk (PANS),

dividen pay out ratio yang semakin tinggi justru menurunkan harga saham. Hal yang

sama terjadi pada PT. BFI Finance Indonesia Tbk (BFIN), kenaikan dividen pay out

ratio tetap menurunkan harga saham. Namun pada komponen struktur modal,

kenaikan struktur modal menurunkan harga saham perusahaan seperti yang dialami

PT. Bank Negara Indonesia (BBNI). Namun ini adalah sampel kecil dari seluruh

populasi perusahaan yang bergerak di bidang lembaga keuangan. Diperlukan seluruh

populasi yang dianggap mewakili dari lembaga keuangan yang terdaftar di bursa

untuk melihat apakah ada pengaruh dari struktur modal dan dividen pay out ratio

terhadap perubahan harga saham dikhususkan pada lembaga keuangan yang terdaftar

di bursa.

Penelitian ini dilakukan penulis untuk melihat apakah terdapat respon pasar

terhadap perubahan struktur modal perusahaan dan kebijakan dividen terhadap harga

saham yang khusus ditujukan kepada lembaga keuangan yang terdaftar di bursa. Hal

ini dilakukan karena berdasarkan penelitian terdahulu terhadap jenis perusahaan yang

berbeda yaitu perusahaan jenis manufaktur, terdapat respon pasar akan struktur modal

terhadap harga saham. Demikian pula hasil penelitian terhadap perusahaan yang

listing di Bursa Efek Jakarta, terdapat pengaruh positif dividen pay out ratio terhadap

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian

tentang “Pengaruh perubahan struktur modal dan dividen pay out ratio terhadap

perubahan harga saham pada lembaga keuangan di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan uraian yang telah disampaikan di atas, maka perumusan masalah

dirumuskan sebagai berikut:

“Apakah terdapat pengaruh perubahan struktur modal yang terdiri dari

perubahan debt to equity ratio (DER), perubahan debt to assets ratio (DAR),

perubahan long term debt to equity ratio (LDER), perubahan long term debt to assets

ratio (LDAR) dan perubahan equity to assets ratio (EAR) serta pengaruh dividen pay

out ratio terhadap perubahan harga saham pada lembaga keuangan di Bursa Efek

Indonesia baik secara parsial maupun simultan?”

1.3. Tujuan Penelitian

Adapun tujuan yang akan dicapai melalui penelitian ini adalah:

“Untuk mengetahui apakah terdapat pengaruh perubahan struktur modal yang

terdiri dari perubahan debt to equity ratio (DER), perubahan debt to assets ratio

(DAR), perubahan long term debt to equity ratio (LDER), perubahan long term debt

to assets ratio (LDAR) dan perubahan equity to assets ratio (EAR) serta pengaruh

dividen pay out ratio terhadap perubahan harga saham pada lembaga keuangan

1.4. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberi manfaat. Manfaat

yang diharapkan tersebut, yaitu:

1. Hasil penelitian ini diharapkan dapat menjadi masukan bagi dunia pendidikan

akuntansi dalam hal melakukan analisa terhadap struktur modal dan

pemberian dividen perusahaan, sehingga perlu dicantumkan pada catatan atas

laporan keuangan perusahaan.

2. Hasil penelitian ini diharapkan dapat menjadi masukan bagi investor di pasar

modal, dalam hal ini dengan mengetahui struktur modal dan besarnya dividen

pay out ratio perusahaan, investor dapat merasa yakin dengan prospek

perusahaan tersebut di masa yang akan datang.

3. Hasil penelitian ini diharapkan dapat menjadi masukan bagi para peneliti

sejenis untuk menyempurnakan penelitian ini, yaitu dengan meneliti

variabel-variabel lain yang dapat mempengaruhi harga perbankan khususnya dan harga

saham seluruh perusahaan yang listing di Bursa Efek Indonesia.

4. Hasil penelitian ini diharapkan dapat meningkatkan kemampuan dan

kompetensi penulis di dalam pemahaman penulis tentang dunia pasar modal.

1.5. Originalitas

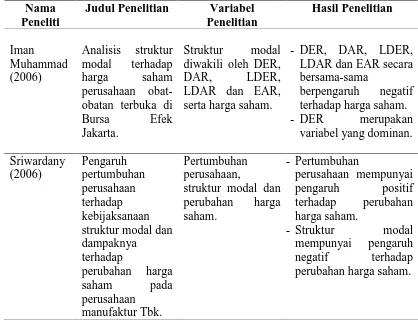

Penelitian ini adalah replikasi dari penelitian yang dilakukan oleh Muhammad

(2006), tesis Pasca Sarjana Universitas Terbuka dengan judul analisis struktur modal

penelitian dilakukan dari tahun 2001 sampai tahun 2004. Variabel dependen dalam

penelitiannya adalah harga saham yang diukur dari perubahan harga saham periode

saat ini dibandingkan dengan harga saham periode sebelumnya, sedangkan variabel

independen adalah struktur modal yang terdiri dari Debt to Equity Ratio, Debt to

Assets Ratio, Long Term Debt to Equity Ratio, Long Term Debt to Assets Ratio dan

Equity to Assets Ratio.

Perbedaan dengan penelitian yang dilakukan oleh Muhammad (2006), pada

penelitian ini, peneliti melakukan penelitian akan perubahan struktur modal dari suatu

periode tertentu terhadap periode yang lain yaitu perubahan debt to equity ratio

(DER), perubahan debt to assets ratio (DAR), perubahan long term debt to equity

ratio (LDER), perubahan long term debt to assets ratio (LDAR) dan perubahan

equity to assets ratio (EAR) serta menambahkan 1 (satu) buah variabel independen

yaitu dividen pay out ratio dalam pengaruhnya terhadap perubahan harga saham.

Di samping itu waktu penelitian juga mengalami perubahan di mana, periode

penelitian mengambil sampel lembaga keuangan perusahaan yang terdaftar di Bursa

Efek Indonesia periode tahun 2003 – 2008. Perbedaan lainnya, ialah peneliti

mengambil sampel perusahaan jasa yaitu lembaga keuangan yang terdaftar di Bursa

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Sebelum berinvestasi di pasar modal, biasanya para pemodal akan

menganalisa saham-saham yang mereka rasa memiliki potensi untuk berkembang.

Saham yang ingin dibeli tersebut biasanya akan dinilai apakah nilainya terlalu tinggi

(overvalued) atau terlalu rendah (undervalued). Ketika menganalisa, tujuan para

pemodal dalam jangka pendek adalah mengharapkan kenaikan harga saham tersebut,

sehingga mereka mendapatkan capital gain atau selisih dari nilai saham sewaktu

menjual dan membeli saham. Sedangkan tujuan jangka panjang pemodal adalah

mengharapkan adanya dividen yaitu keuntungan bersih yang dibagikan perusahaan

pada akhir periode kepada para pemegang saham.

Ada 2 (dua) pendekatan di dalam menilai harga saham, yaitu pendekatan

teknikal dan pendekatan fundamental. Dalam analisis teknikal, investor menggunakan

data berupa volume perdagangan, harga saham, sentimen pasar dan indikator lainnya.

Dalam pendekatan ini, investor cenderung melihat data saham perusahaan dari pasar

dengan segala perubahan yang terjadi di dalam pasar atas suatu saham. Sedangkan

di dalam analisis fundamental, investor murni menggunakan data historis yang

menggunakan data-data dari internal perusahaan, seperti laba bersih, struktur modal,

dividen, total asset, cash flow dan lain-lain. Komponen-komponen di atas merupakan

di dalam pengaruh struktur modal dan dividen terhadap perubahan harga saham, telah

banyak diteliti sebelumnya. Sriwardany (2006), menyatakan bahwa struktur modal

mempunyai pengaruh negatif terhadap harga saham pada perusahaan manufaktur,

yang berarti jika kebijaksanaan struktur modal perusahaan lebih banyak

menggunakan hutang, maka akan terjadi penurunan harga saham. Mashurdin (2003)

menyatakan bahwa dividen per lembar saham mempunyai pengaruh positif terhadap

harga saham pada perusahaan yang go public di Indonesia. Dalam hal ini penulis

mencoba mengangkat pengaruh kedua faktor tersebut secara bersama-sama terhadap

perubahan harga saham dikhususkan pada lembaga-lembaga keuangan bank dan non

bank yang listing di Bursa Efek Jakarta.

2.1.1. Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh struktur modal

terhadap nilai perusahaan. Dengan kata lain, seandainya perusahaan mengganti

sebagian modal sendiri dengan hutang, atau sebaliknya, apakah harga saham akan

berubah. Dengan kata lain, kalau perubahan struktur modal tidak merubah nilai

perusahaan berarti tidak ada struktur modal yang terbaik. Semua struktur modal

adalah baik. Tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan

berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal yang

dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur modal

yang terbaik (Husnan dan Pujiastuti, 1996: 293). Struktur modal merupakan

kombinasi hutang dan ekuitas. Dalam struktur keuangan jangka panjang perusahaan

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan

perusahaan di dalam menentukan perimbangan antara hutang dan ekuitas adalah

untuk memaksimumkan nilai perusahaan yang tercermin dari harga pasar di bursa.

Terdapat berbagai teori tentang kebijakan struktur modal. Tetapi tidak ada yang

terbaik. Kebijakan struktur modal erat kaitannya dengan sumber pendanaan

perusahaan. Sumber pendanaan perusahaan dibagi ke dalam 2 (dua) bagian yaitu

sumber pendanaan intern dan sumber pendanaan ekstern. Sumber pendanaan intern

diperoleh dari laba ditahan dan cadangan sedangkan sumber pendanaan eksternal

diperoleh dari hutang, penerbitan saham maupun penerbitan obligasi.

Kombinasi pemilihan struktur modal merupakan hal penting yang harus

diperhatikan oleh perusahaan karena kombinasi pemilihan struktur modal tersebut

juga akan mempengaruhi biaya modal (cost of capital) yang dikeluarkan perusahaan.

Setiap perusahaan yang memiliki struktur modal yang optimal berarti adanya bauran

utang, saham preferen dan ekuitas saham biasa yang menyebabkan harga saham

menjadi maksimal. Tingkat biaya modal adalah biaya yang harus dikeluarkan

perusahaan untuk mendapatkan dana guna membiayai investasinya. Apabila suatu

perusahaan bermaksud untuk melakukan kombinasi atas struktur modal yang ada,

maka tingkat biaya modal dari struktur modal tersebut dapat dihitung dengan

menggunakan metode biaya modal rata-rata tertimbang (weighted average cost of

capital). Tingkat biaya modal rata-rata tertimbang merupakan kombinasi dari tingkat

biaya hutang dan tingkat biaya ekuitas yang dapat dihitung dengan rumus sebagai

WACC = wd kd (1 – T) + wps kps + wce ks

Di mana, wd = persentase hutang

kd = biaya hutang sebelum pajak

T = tarif pajak marjinal perusahaan

wps = persentase saham preferen

kps = biaya saham preferen

wce = persentase saham biasa

ks = biaya saham biasa.

(Young dan Byrne, 2001: 147) menyatakan biaya modal rata-rata tertimbang

(Weighted Average Cost of Capital) sebagai berikut:

X (BIAYATOTAL)(1 T)

TOTAL PEMBIAYAAN

UTANG WACC

X BIAYAEKUITAS TOTAL

PEMBIAYAAN EKUITAS

Di dalam menghitung biaya modal rata-rata tertimbang (Weighted Average

Cost of Capital), kita perlu memperoleh data-data tentang jumlah utang dan ekuitas

dalam struktur modal, biaya utang, tingkat pajak dan biaya ekuitas (Young dan

Byrne, 2001: 149).

Kebijakan struktur modal melibatkan perimbangan antara risiko dan tingkat

pengembalian, di mana menggunakan lebih banyak utang berarti memperbesar risiko

yang ditanggung pemegang saham, namun di sisi lain menggunakan lebih banyak

tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat

pengembalian yang diharapkan (expected rate of return) akan menaikkan harga

saham tersebut. Karena itu struktur modal yang optimal harus berada pada

keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham

(Weston & Brigham, 2001: 5-6).

Martono dan Harjito (2001: 239) menyatakan bahwa struktur modal adalah

perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan

oleh perbandingan hutang jangka panjang terhadap modal sendiri. Martin et.al (1999:

385) menyatakan bahwa struktur modal merupakan bauran segenap sumber

pendanaan jangka panjang yang digunakan perusahaan. Tujuan pokok struktur modal

adalah menciptakan suatu bauran atau kombinasi sumber dana permanen yang

sedemikian rupa mampu memaksimalkan harga saham perusahaan. Pendanaan

perusahaan yang bersumber dari modal sendiri dapat berupa modal saham, laba

ditahan dan cadangan. Jika pendanaan dari dalam perusahaan masih mengalami

kekurangan (defisit), maka perusahaan dapat mempertimbangkan pendanaan dari luar

perusahaan, yaitu dari hutang. Kombinasi hutang dan modal sendiri harus dikelola

sedemikian rupa, agar tercipta struktur modal yang optimal.

Hutang (debt) adalah sumber pembelanjaan yang mengandung risiko, yaitu

risiko keuangan berupa bunga (interest) serta pembayaran kembali hutang

(repayment). Karena mengandung risiko, maka hutang yang digunakan untuk

dapat digunakan untuk membelanjai proyek, bila hasil yang diperoleh dari kegiatan

tersebut lebih besar dari kewajiban yang harus dipenuhi.

Berikut akan dijelaskan beberapa teori struktur modal yang dikemukakan oleh

para ahli, meliputi pendekatan tradisional, pendekatan Modigliani dan Miller, teori

trade off, pendekatan laba operasi bersih dan pecking order theory.

1. Pendekatan Tradisional

Mereka yang menganut pendekatan tradisional berpendapat bahwa dalam

pasar modal yang sempurna dan tidak ada pajak, nilai perusahaan atau biaya modal

perusahaan bisa dirubah dengan cara merubah struktur modalnya. Pendapat ini

dominan sampai dengan awal tahun 1950 an (Husnan & Pujiastuti, 1996: 296).

Pendekatan ini mengasumsikan bahwa hingga tingkat leverage tertentu, risiko

perusahaan tidak mengalami perubahan. Namun demikian setelah leverage rasio

utang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan ini akan

semakin besar dan bahkan akan semakin besar daripada penurunan biaya karena

penggunaan hutang yang lebih besar. Akibatnya biaya modal rata-rata tertimbang

pada awalnya menurun, dan setelah leverage tertentu meningkat. Oleh karena itu nilai

perusahaan mula-mula meningkat dan akan menurun sebagai akibat dari penggunaan

hutang yang semakin besar. Menurut pendekatan tradisional ini, struktur modal yang

optimal terjadi pada saat nilai perusahaan maksimum atau struktur modal yang

2. Pendekatan Modigliani dan Miller

Profesor Franco Modigliani dan Professor Merton Miller (MM)

mempublikasikan teori ini pada tahun 1958. Di dalam artikel yang ditulisnya, mereka

menyatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya.

Dengan perkataan lain, mereka menyatakan bahwa tidak menjadi masalah bagaimana

perusahaan membiayai operasinya, jadi struktur modal tidak relevan (Houston &

Brigham, 2001: 31). Tetapi studi mereka didasarkan pada sejumlah asumsi yang tidak

realistis, antara lain: tidak ada broker (pialang), tidak ada pajak dan tidak ada biaya

kebangkrutan.

3. Teori Trade Off

Teori trade off menyatakan di mana perusahaan menyeimbangkan manfaat

dari pendanaan dengan utang, karena utang memberikan manfaat perlindungan pajak.

Dengan kata lain hutang bermanfaat bagi perusahaan karena bunga dapat

dikurangkan dalam menghitung pajak (tax deductible). Manfaat terbesar dari suatu

pembiayaan dengan hutang adalah pengurangan pajak yang diperoleh dari pemerintah

yang mengijinkan bahwa bunga atas hutang dapat dikurangi dalam menghitung

pendapatan kena pajak.

4. Pendekatan Laba Operasi Bersih

Pendekatan laba operasi bersih ini mengasumsikan investor memiliki reaksi

yang berbeda terhadap penggunaan hutang oleh perusahaan. Pendekatan ini melihat

bahwa biaya modal rata-rata tertimbang konstan berapa pun tingkat hutang yang

halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar

oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan, sehingga

tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri akan meningkat

sebagai akibat meningkatnya risiko perusahaan. Konsekuensinya, biaya modal

rata-rata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi

tidak penting.

5. Pecking Order Theory

Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih

disukai disebabkan lebih murah biayanya jika dibandingkan penggunaan sumber dana

eksternal. Penggunaan sumber dana eksternal melalui hutang hanya digunakan jika

kebutuhan investasi lebih tinggi dari sumber dana internal. pecking order theory

menjelaskan mengapa perusahaan-perusahaan yang profitable umumnya meminjam

dalam jumlah sedikit, karena mereka tidak akan melakukan pinjaman jika tidak

diperlukan. Perusahaan yang kurang profitable akan cenderung mempunyai hutang

yang lebih besar karena dana internal tidak cukup, dan hutang merupakan sumber

eksternal yang lebih disukai.

2.1.2. Faktor-Faktor yang Mempengaruhi Struktur Modal

Permasalahan mengenai struktur modal merupakan suatu hal yang penting

bagi perusahaan, karena kebijakan akan penetapan struktur modal akan mempunyai

efek yang langsung bagi perusahaan. Suatu perusahaan yang mempunyai struktur

modal yang tidak baik, di mana perusahaan mempunyai hutang yang sangat besar

mengenai kebijaksaan perusahaan di dalam menentukan pembiayaan kegiatan

operasionalnya. Menurut Bambang Riyanto (1977: 236) terdapat beberapa faktor

yang mempengaruhi kebijaksanaan perusahaan di dalam mengelola struktur

modalnya yaitu:

1. Tingkat Bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal, biasanya

perusahaan akan mempertimbangkan tingkat suku bunga yang berlaku saat

itu. Apabila tingkat bunga tinggi dan cenderung akan meningkat, biasanya

perusahaan enggan untuk mendanai kegiatan perusahaan dengan hutang.

2. Susunan dari pada Aktiva

Apabila suatu perusahaan memiliki asset yang tertanam dalam aktiva tetap

cukup banyak, biasanya mereka akan mengutamakan pemenuhan kebutuhan

modalnya dari modal sendiri. Hal yang sebaliknya terjadi ialah, apabila

perusahaan yang sebagian besar assetnya terdiri dari aktiva lancar, mereka

akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka

pendek.

3. Kadar Resiko dari pada Aktiva

Tingkat atau kadar risiko dari setiap aktiva di dalam perusahaan adalah tidak

sama. Makin panjang jangka waktu penggunaan suatu aktiva di dalam

perusahaan, makin besar derajad risikonya. Apabila ada aktiva yang memiliki

modal sendiri, dan sedapat mungkin mengurangi pembelanjaan dengan

menggunakan hutang.

4. Besarnya Jumlah Modal yang Dibutuhkan

Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari

satu sumber saja, maka tidaklah perlu mencari sumber lain. Jika hal seperti ini

terjadi sebaiknya digunakan modal sendiri di dalam kegiatan pembelanjaan

perusahaan.

5. Keadaan Pasar Modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya

gelombang konjungtur. Pada saat sedang booming, biasanya para investor

lebih tertarik untuk menanamkan modalnya dalam saham.

6. Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam

pengambilan keputusan mengenai cara pemenuhan kebutuhan dana. Seorang

manajer yang bersifat optimis akan lebih berani untuk membiayai

pertumbuhan perusahaan dengan dana yang berasal dari hutang. Sebaliknya

seorang manajer yang bersifat pesimis, akan lebih hati-hati di dalam

menanggung risiko dan lebih suka membelanjai pertumbuhan perusahaan

dengan dana yang berasal dari sumber intern perusahaan yang tidak

7. Besarnya Suatu Perusahaan

Suatu perusahaan yang besar di mana sahamnya tersebar sangat luas, setiap

pertambahan modal saham akan mempunyai pengaruh yang kecil terhadap

kemungkinan hilangnya kontrol dari pihak dominan terhadap perusahaan yang

bersangkutan. Biasanya perusahaan yang besar seperti ini akan lebih berani

mengeluarkan saham baru dalam memenuhi kebutuhan pertumbuhan

perusahaan. Hal ini tidak berlaku bagi perusahaan yang relatif kecil.

2.1.3. Kebijakan Dividen

Dividen adalah bagian dari laba bersih yang dibagikan kepada pemegang

saham. Selain dibagikan kepada pemegang saham dalam bentuk dividen, sebagian

dari laba bersih itu ditahan di dalam perusahaan untuk membiayai operasi perusahaan

pada periode berikutnya yang biasa disebut laba ditahan (retained earning). Rasio

antara pemberian dividen dengan laba bersih disebut dividen payout ratio. Semakin

kecil dividen payout ratio, maka akan semakin kecil dividen yang akan dibagikan

kepada pemegang saham. Namun semakin besar dividen payout ratio semakin besar

pula dividen yang dibagikan kepada pemegang saham, dan semakin kecil laba yang

ditahan untuk kegiatan operasional perusahaan berikutnya. Sepintas para pemegang

saham merasa senang apabila dividen yang diberikan kepadanya itu besar, padahal

apabila pendanaan perusahaan menggunakan laba ditahan, hal itu memiliki cost of

capital yang paling kecil, jika dibandingkan pendanaan perusahaan menggunakan

hutang. Sehingga perlu ditentukan suatu kebijakan dividen yang optimal dengan

Selain dividen payout ratio ada juga yang disebut dengan dividen per share

atau dividen per lembar saham. Yang membedakan antara dividen payout ratio dan

dividen per share adalah, bahwa angka dividen per lembar saham diperoleh dari

pembagian antara jumlah dividen yang dibayarkan dengan jumlah saham biasa yang

beredar. Seperti halnya dividen payout ratio, semakin besar dividen per share, berarti

semakin besar pula dividen yang dibagikan kepada pemegang saham. Dalam hal ini

diperlukan kebijakan di dalam pemberian dividen.

Di dalam menentukan kebijakan dividen, perusahaan perlu memperhatikan

tingkat bunga yang berlaku. Apabila tingkat bunga cenderung naik, maka perusahaan

lebih menyukai pendanaan yang bersumber dari laba ditahan. Akan tetapi apabila

tingkat bunga cenderung turun, maka pendanaan yang bersumber dari hutang lebih

disukai perusahaan. Akibatnya kebijakan pemberian dividen perusahaan dapat

berubah.

Terdapat berbagai pendapat atau teori mengenai kebijakan dividen antara lain

(1) Teori dividen tidak relevan, (2) Teori the bird in the hand dan (3) Teori perbedaan

pajak.

1. Teori Dividen Tidak Relevan

Pendukung utama dari teori ini adalah Merton Miller dan Franco Modigliani

(MM), di mana kebijakan dividen tidak mempunyai pengaruh terhadap harga saham

maupun terhadap biaya modalnya. Miller dan Modigliani (MM) berpendapat bahwa

bagaimanapun kebijakan dividen itu tidak akan mempengaruhi harga saham, sebab

dividen dan laba ditahan, apakah pemberian dividen lebih besar kepada pemegang

saham, atau mengalokasikan sebagian besar keuntungan perusahaan kepada laba

ditahan. Miller dan Modigliani (MM) menyatakan bahwa nilai suatu perusahaan tidak

ditentukan dari besar kecilnya dividen pay out ratio, tapi ditentukan oleh laba bersih

sebelum pajak (EBIT) (Atmaja, 1994: 351).

2. Teori Bird in The Hand

Merton Miller dan Franco Modigliani (MM) berpendapat bahwa nilai

perusahaan akan dimaksimalkan apabila rasio pembayaran dividen dinaikkan

(Weston & Brigham, 2001: 67). Teori ini menyatakan bahwa investor lebih menyukai

penerimaan dividen dari pada capital gain. Sebaliknya Myron Gordon dan John

Lintner berpendapat sebaliknya, di mana nilai perusahaan akan turun apabila rasio

pembayaran dividen dinaikkan, karena para investor kurang yakin terhadap

penerimaan keuntungan modal (capital gain) yang akan dihasilkan dari laba yang

ditahan dibandingkan seandainya mereka menerima dividen.

3. Teori Preferensi Pajak

Teori ini beranggapan bahwa investor lebih menyukai pembagian dividen

yang rendah daripada yang tinggi. Hal ini disebabkan karena keuntungan modal dari

capital gain dikenakan tarif pajak lebih rendah dari pendapatan dividen. Untuk

investor yang memiliki mayoritas saham akan lebih suka jika perusahaan

menanamkan kembali laba ke dalam perusahaan. Pertumbuhan laba yang akan

menaikkan harga saham akan menghasilkan capital gain yang pajaknya lebih rendah

2.1.4. Pendekatan dalam Kebijakan Dividen

(Gitosudarmo, 2002: 227 ) menyatakan terdapat 2 (dua) pendekatan di dalam

membahas masalah dividen yaitu:

1. Sebagai Kebijaksanaan Pembelanjaan Jangka Panjang

Pendekatan ini berpandangan bahwa semua laba sesudah pajak yang diperoleh

perusahaan adalah merupakan sumber dana jangka panjang. Pengumuman

atas pembagian laba sebagai dividen berarti pengurangan terhadap sumber

dana jangka panjang yang dapat dipergunakan di dalam kegiatan perusahaan.

Oleh karena itu pembagian dividen berakibat penekanan terhadap

perkembangan usaha. Pendekatan ini berpendapat di dalam membentuk biaya

kapital yang rendah didapat dari pembentukan struktur modal yang sebagian

besar dana diperoleh dari modal sendiri

2. Sebagai Kebijaksanaan untuk Memaksimumkan Nilai Perusahaan

Pendekatan ini berpendapat bahwa kebijaksanaan dividen mempunyai

pengaruh yang kuat terhadap harga pasar dari saham yang beredar. Oleh

karena itu, perusahaan dituntut untuk membagikan dividen sebagai realisasi

dari harapan investor dalam mengeluarkan uangnya untuk membeli saham

tersebut.

2.1.5. Kebijaksanaan Pembayaran Dividen

Dalam kebijaksanaan pembayaran dividen pada garis besarnya adalah

1. Stable Dividend Policy (Kebijaksanaan Dividen yang Stabil)

Pada kebijaksanaan ini, besarnya dividen yang dibayarkan selalu stabil dalam

jumlah yang tetap, walaupun terjadi fluktuasi dalam laba bersih.

2. Fluctuating Dividen Policy (Kebijakan Dividen yang Fluktuasi)

Pada kebijaksanaan ini, besarnya dividen yang dibayarkan didasarkan pada

tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan

tinggi, maka besarnya dividen yang dibayarkan relatif tinggi, dan sebaliknya

bila tingkat keuntungan rendah, maka besarnya dividen yang dibayarkan juga

rendah, atau dapat dikatakan besarnya selalu proporsional dengan tingkat

keuntungannya.

3. Kombinasi Stable dan Fluctuating Dividen

Pada kebijakan kombinasi ini, besarnya dividen yang dibayarkan sebagian ada

yang bersifat stabil, tetapi sebagian lagi bersifat proporsional dengan tingkat

keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba, para

pemegang saham masih mendapatkan dividen tetap. Tetapi apabila perusahaan

mendapatkan keuntungan tinggi, maka pembayaran dividen juga diberikan

tinggi.

2.1.6. Faktor-faktor yang Mempengaruhi Pemberian Dividen Suatu Perusahaan

Menurut Riyanto (1979: 209), faktor-faktor yang mempengaruhi pemberian

1. Posisi Likuiditas Perusahaan

Posisi kas atau likuiditas perusahaan merupakan faktor yang penting untuk

dipertimbangkan sebelum mengambil keputusan seberapa besar dividen yang

akan dibagi. Semakin likuid perusahaan, berarti makin besar kemampuannya

untuk membayar dividen. Bagi perusahaan yang sedang tumbuh, mungkin

likuiditasnya tidak terlalu besar, sehingga mempengaruhi perusahaan tersebut

di dalam membayar cash dividen.

2. Kebutuhan Dana untuk Membayar Hutang

Setiap perusahaan pasti memiliki hutang yang berbeda-beda tingkat jatuh

temponya. Pada saat jatuh tempo, perusahaan diharuskan untuk membayar

hutangnya tersebut. Apabila perusahaan menetapkan bahwa pelunasan

hutangnya akan diambil dari laba ditahan, berarti perusahaan harus menahan

sebagian besar dari pendapatannya untuk keperluan tersebut, yang berarti

bahwa akan semakin kecil dividen yang akan dibayarkan perusahaan.

3. Tingkat Perluasan Perusahaan

Makin cepat tingkat pertumbuhan suatu perusahaan, maka akan makin besar

kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut.

Semakin besar kebutuhan dana untuk membiayai pertumbuhan perusahaan,

maka perusahaan akan lebih senang untuk menahan laba yang diperoleh,

4. Pengawasan terhadap Perusahaan

Terdapat perusahaan yang lebih senang menggunakan sumber dana intern

di dalam membiayai kegiatan operasinya. Alasannya adalah apabila ekspansi

perusahaan dibiayai dari penjualan saham baru, maka akan mengurangi

kontrol dari kelompok yang dominan di dalam perusahaan. Jika ekspansi

perusahaan dibiayai oleh hutang, akan memperbesar risiko finansial. Sehingga

apabila perusahaan lebih mempercayakan sumber dana intern dalam

membiayai kegiatan perusahaan, biasanya akan mengurangi dividen pay out

ratio yang akan dibagi.

2.1.7. Metode Penilaian Harga Saham

Pergerakan harga saham terjadi dalam setiap detik. Sulit untuk

memperkirakan apakah suatu harga saham mengalami kenaikan atau penurunan.

Analisis dan penilaian harga saham bertujuan untuk menaksir nilai intrinsik suatu

saham dan kemudian membandingkannya dengan harga pasar saham tersebut pada

saat ini. Nilai intrinsik (NI) suatu saham menunjukkan present value (nilai sekarang)

dari arus kas yang diharapkan dari saham tersebut. Lubis (2008: 211) menyatakan

bahwa penilaian harga saham biasa sedikit lebih sulit daripada surat berharga yang

lain karena:

1. Return dari saham biasa merupakan gabungan atas dividen dan capital gain

atau capital loss.

2. Dividen tidak selalu sama setiap periode, bahkan diharapkan dapat mengalami

3. Return atas saham biasa relatif lebih tidak pasti daripada return atas saham

preferen atau obligasi.

Penentuan harga saham dapat dilakukan melalui analisis teknikal dan analisis

fundamental. Pada analisis teknikal, harga saham ditentukan berdasarkan catatan

harga saham di waktu yang lalu. Metode ini mengamati dan mempelajari

perubahan-perubahan harga saham di masa lalu dengan menggunakan analisa grafik untuk

mengestimasi harga saham. Analisa grafik ini kemudian dipelajari untuk mengetahui

kemungkinan terjadinya suatu pengulangan fluktuasi dan arah trend harga.

Sedangkan dalam analisis fundamental, harga saham ditentukan atas dasar

faktor-faktor fundamental yang mempengaruhinya, misal tingkat laba, pemberian dividen,

struktur modal dan lain-lain. Analisis fundamental mempunyai anggapan bahwa

setiap pemodal adalah makhluk rasional, oleh sebab itu analisis fundamental mencoba

mempelajari hubungan antara saham dengan kondisi perusahaan. Hal ini disebabkan

karena nilai saham mewakili nilai perusahaan. Terdapat beberapa pendekatan yang

lazim digunakan untuk menilai harga saham misalnya dengan pendekatan model

pertumbuhan nol, model pertumbuhan konstan, dan model price earning ratio.

1. Model Pertumbuhan Nol

Model ini berasumsi bahwa pembayaran dividen perusahaan tiap tahunnya

adalah konstan/sama. Jadi jumlah dari dividen yang dibayarkan tahun lalu (D0) juga

akan dibayarkan untuk tahun depan (D1), demikian seterusnya (D2) (Sharpe et.al,

1997: 165).

)

Contoh: Sebuah saham diperkirakan membayarkan dividen tiap tahunnya

sebesar Rp. 500. Asumsi tingkat suku bunga 20%. Maka nilai intrinsik adalah:

500

Model ini adalah model yang mengasumsikan dividen akan berkembang dari

periode ke periode berikutnya dengan tingkat pertumbuhan yang sama selamanya

(Sharpe et.al, 1997: 165).

bunga 20%. Maka nilai intrinsik adalah:

3. Model Pendekatan Price Earning Ratio

Pendekatan Price Earning Ratio sangat terkenal dan dipakai di banyak negara

untuk mengestimasi harga saham. Karena kepopulerannya pendekatan ini telah

dimasukkan dalam laporan tahunan “Emerging Capital Market Facebook” yang

diterbitkan oleh International Finance Corporation. Keunggulan dari pendekatan ini

terletak pada kesederhanaannya (Samsul, 2006: 166). Price Earning Ratio merupakan

salah satu pendekatan yang sering digunakan oleh analisis sekuritas untuk menilai

suatu saham. Pendekatan ini mendasarkan atas rasio antara harga saham per lembar

yang berlaku di pasar modal dengan tingkat keuntungan bersih yang tersedia bagi

pemegang saham. Price Earning Ratio dapat diartikan sebagai indikator kepercayaan

pasar terhadap prospek pertumbuhan perusahaan di masa yang akan datang. Price

Earning Ratio menunjukkan tingkat kewajaran atas harga suatu saham. Price Earning

Ratio yang tinggi menunjukkan harga saham tersebut sudah over valued, sehingga

memungkinkan untuk terjadi penurunan harga. Demikian sebaliknya, price earning

ratio yang rendah menunjukkan adanya potensi harga saham tersebut untuk menaik.

2.2. Review Peneliti Terdahulu

Peneliti dalam hal ini mereplikasi dari judul-judul tesis sebelumnya, yang

mengupas faktor-faktor yang mempengaruhi perubahan harga saham perusahaan

yang terdapat di Bursa Efek Indonesia. Perbedaan yang nyata, yang penulis lakukan

dalam tesis ini, adalah penulis mengambil variabel independen berupa variabel

perubahan debt to assets ratio, perubahan long term debt to equity ratio, perubahan

long term debt to assets ratio dan perubahan equity to assets ratio serta variabel

dividen pay out ratio untuk melihat pengaruhnya terhadap perubahan harga saham

khusus harga saham lembaga keuangan yang terdaftar di Bursa Efek Indonesia

periode 2003-2008. Berikut review penelitian terdahulu yang disajikan dalam bentuk

matriks.

Lanjutan Tabel 2 negatif terhadap nilai perusahaan.

- Pertumbuhan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan judul penelitian dan masalah yang telah diuraikan sebelumnya

maka kerangka konsep dari penelitan ini digambarkan sebagai berikut:

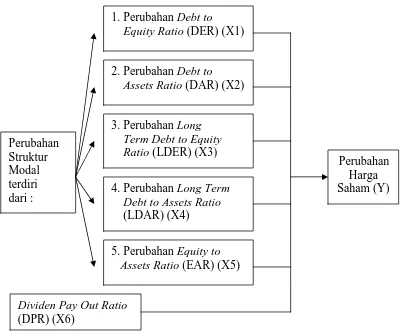

Gambar 1. Pengaruh Perubahan Struktur Modal dan Dividen Pay Out Ratio terhadap Perubahan Harga Saham

Perubahan Harga Saham (Y) 2. Perubahan Debt to

Assets Ratio (DAR) (X2)

1. Perubahan Debt to

Equity Ratio (DER) (X1)

4. Perubahan Long Term

Debt to Assets Ratio

(LDAR) (X4)

5. Perubahan Equity to

Assets Ratio (EAR) (X5)

Dividen Pay Out Ratio

(DPR) (X6) Perubahan Struktur Modal terdiri dari :

3. Perubahan Long