LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

UPAYA PEMERINTAH DAERAH DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH

MELALUI PENERIMAAN RETRIBUSI PELAYANAN PASAR PADA DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASSET

DAERAH KABUPATEN KARO D

I S U S U N OLEH :

NAMA : BOBBY FALENTINA BR.GINTING NIM : 062600094

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

SYALOOM…

Dengan segenap kerendahan hati, penulis mengucapkan Syukur kehadirat

Tuhan Yesus Kristus yang telah memberikan berkat dan penyertaannya kepada

penulis sehingga dapat menyelesaikan Tugas Akhir yang berjudul “Upaya

Pemerintah Daerah Dalam Meningkatkan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Pelayanan Pasar Pada Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Kabupaten Karo”.

Menyusun Tugas Akhir ini merupakan suatu syarat untuk memperoleh gelar

Sarjana Muda Jurusan Adm.Perpajakan. Seperti kata pepatah, Tak Ada Gading yang

Tidak Retak. Dalam penulisan ini penulis menyadari sepenuhnya bahwa laporan ini

masih jauh dari kesempurnaan. Hal ini disebabkan oleh keterbatasan kemampuan dan

kurangnya pengalaman penulis.

Oleh karena itu dengan segala kerendahan hati, penulis sangat mengharapkan

segala kritik dan saran yang bersifat membangun penulisan Tugas Akhir yang lebih

baik lagi. Semoga Tugas Akhir ini dapat bermanfaat bagi kita semua sebagai wacana

untuk memperluas cakrawala dan ilmu pengetahuan.

Tugas Akhir ini dibuat oleh penulis berdasarkan Riset Praktek Kerja

Lapangan Mandiri pada kantor Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Pada kesempatan ini dengan kerendahan hati penulis ingin mengucapkan terima kasih

dan pengharapan yang tulus kepada :

1. Kedua Orangtua saya, Ayahanda S Ginting dan Ibunda R Br. Sembiring yang

selama ini telah mencurahkan kasih sayangnya dan telah membiayai

pendidikan saya dan memberikan dorongan semangat serta doa, baik selama

kuliah maupun dalam menyelesaikan Tugas akhir. Luv U Dad n Mom…!

2. Ibu Dra. Nurlela Ketaren MSP selaku dosen pembimbing yang telah banyak

membantu, membimbing serta berkenan meluangkan waktu hingga Tugas

akhir ini selesai.

3. Bapak Prof. DR. M. Arif Nasution, MA, selaku Dekan fakultas Ilmu sosial

dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. M. Husni Thamrin Nasution, MSi, selaku Ketua jurusan Program

Diploma III Administrasi Perpajakan Fakultas Ilmu sosial dan Ilmu Politik

Universitas Sumatera Utara.

5. Staf Pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara yang telah memberikan ilmu pengetahuan dan pengembangan wawasan

berpikir penulis selama pekuliahan.

6. Bapak Drs. Kampung Sitepu, selaku Kepala Bidang Pasar pada Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo yang

telah banyak membatu penulis selama pelaksanaan Praktik Lapangan Kerja

7. Seluruh pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

Kabupaten Karo.

8. Kakak dan Abang ipar_Q (Netty Herawati Br.Ginting & Dolat Purba), (Ratna

Sri Dewi & Dedi Abadi Sembiring Maha) yang turut mendoakan dan selalu

mendukung serta memberikan dorongan untuk selalu bersemangat.

9. Buat tiga keponakan_Q (Dani Efraim, Alberio Jonathan, Marshya Federica)

Xan harus berikan yang lebih baik dari B’ Uda.

10.K’Cita Than’x buat semuanya ya. . .

11.Makasi banyak buat sobat-sobat_Q Florida, Helen, Ryan Stevani, Ruben,

Prima Ginting, Palabob, Muza dukungan dan nasehat yang kalian berikan

sangat membantu.

12.Petr@ Than’x ya buat perhatiannya, Maaf coz selama ne Q dah bikin km

capek!

13.Teman-teman Tax ‘06’ Terkhusus Nany, Imey, Toe2r, Frizka semoga kita

bisa saling mengingat satu sama lain ‘Keep Fight’.

14.Buat Uel jangan marah-marah terus sama aku dunkz pal, kan semuanya udah

kelar (Seluruh Dunia) he…2

15.Buat Keluarga Besar “Ginting” yang telah banyak mendukung dalam

Perkuliahan.

16.Kepada teman-teman imka “EGUANINTA” Than’x buat pengalaman

17.Tommy Than’x yo, coz selalu ingatin Q buat selalu jaga kesehatan, tetap

semangat ya…

18.Teman-teman di Administrasi Perpajakan FISIP USU yang tidak dapat satu

persatu disebutkan oleh penulis.

19.Semua pihak yang tidak bisa disebutkan satu per satu yang telah memberikan

bantuan dan dukungan kepada penulis.

Kiranya Jesus Christ dapat membalas semua budi baik yang telah saudara dan

saudari berikan kepada penulis. God Bless..,

Medan, juni 2009

Penulis

Bobby Falentina Br. Ginting

DAFTAR ISI

KATA PENGANTAR ……….. i

HALAMAN PERSEMBAHAN ……… . v

DAFTAR ISI... ……….. vi

DAFTAR TABEL ………. ix

BAB I PENDAHULUAN A. Latar Belakang ……… 1

B. Tujuan dan Manfaat ……… 5

C. Ruang Lingkup ……… 7

D. Metode Praktik Kerja Lapangan……….. 8

E. Metode Pengumpulan Data ……… 9

F. Sistematika Penulisan Laporan ……….. 9

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA A. Sejarah Singkat Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo………... 11

B. Struktur Organisasi ………. 13

BAB III GAMBARAN DATA DAN HASIL PRAKTIK KERJA LAPANGAN MANDIRI

A. Tinjauan Teori ………. 37

B. Gambaran Data Retribusi Pelayanan Pasar……...………….. 45

1. Ketentuan Umum

2. Ketentuan Pasar

3. Objek dan Subjek Retribusi Pelayanan Pasar

4. Prinsip dan Sasaran Dalam Penetapan Struktur dan Besarnya Tarif

5. Tata Cara Pemungutan Retribusi Pelayanan Pasar

6. Ketentuan Larangan dan Ketentuan Pidana

7. Penyidikan

BAB IV ANALISA DAN EVALUASI DATA

A. Dasar Penetapan Target Penerimaan Retribusi Pelayanan Pasar Pada

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah... 57

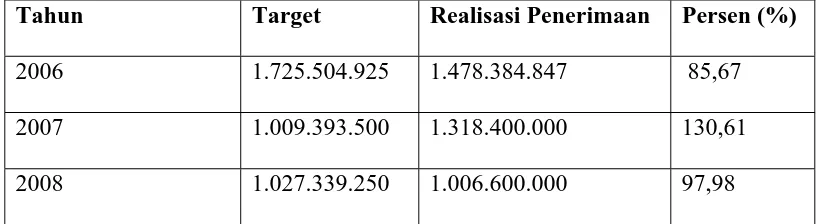

B. Jumlah Target dan Realisasi Penerimaan Retribusi Pelayanan

Pasar………..………. 58

C. Faktor Penghambat dalam Meningkatkan Pendapatan Asli Daerah Melalui

Penerimaan Retribusi Pelayanan Pasar …… ……….. 60

D. Upaya Meningkatkan Pendapatan Asli Daerah Melalui Retribusi Pelayanan

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……… 65

B. Saran ……….. 66

DAFTAR TABEL

Tabel 1.1 : Tarif Retribusi berdasarkan Jenis Fasilitas ……….…… 51

Tabel 1.2 : Tarif Retribusi berdasarkan Jenis Barang ………... 52

BAB I PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang

luas dan kompleks. Kemajuan tersebut tentunya memerlukan kesiapsediaan semua

pihak, terlebih di Era Globalisasi sekarang ini dibutuhkan orang-orang yang memiliki

kemampuan dalam menghadapi dan mengantisipasi kemajuan tersebut. Unsur yang

benar-benar harus disiapkan adalah Sumber Daya Manusia. Selain itu pada dasarnya

peranan pemerintah dalam negeri mempunyai kedudukan yang sangat penting dalam

menyukseskan Pembangunan Nasional yang sesuai dengan cita-cita Pancasila.

Pemerintah menyadari sepenuhnya bahwa Pembangunan Nasional akan terus

meningkat seiring dengan perkembangan perekonomian dan tidak akan berhasil tanpa

adanya sumber Penerimaan Negara. Yang dimaksud dengan Pembangunan Nasional

adalah kegiatan yang berlangsung secara terus-menerus dengan membutuhkan dana

yang cukup besar. Perolehan dana tersebut berasal dari Penerimaan Dalam Negeri

dan Pinjaman Luar Negeri. Salah satu penerimaan dalam negeri bersumber dari

sektor “Pajak”.

Pajak adalah iuran kepada Negara (dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali,

pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang

menyelenggarakan pemerintahan. (Waluyo, 2002 : Halaman 4)

Pajak dijadikan sumber utama penerimaan Negara daripada sumber-sumber

penerimaan Negara lainnya. Dimana penerimaan yang berasal dari pajak memberikan

kontribusi yang besar dalam pelaksanaan pembangunan. Hal ini dapat dilihat dari

Anggaran Pendapatan dari tahun ketahun yang menempatkan pajak diurutan teratas.

Dengan adanya Undang-Undang Nomor 32 Tahun 2004, Otonomi Daerah

diartikan sebagai :

“Hak, wewenang dan kewajiban daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan.”.

Sedangkan Daerah Otonom diartikan sebagai :

“ Kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang

berwenang mengatur urusan pemerintahan dan kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara

Kesatuan Republik Indonesia”. (Suandy, Erly, 2005 : Halaman 232)

Dalam Undang-Undang Otonomi Daerah Nomor 32 Tahun 2004 dinyatakan

bahwa Daerah mempunyai hak, yaitu :

a. Mengatur dan mengurus sendiri urusan pemerintahannya.

b. Memilih pimpinan daerah.

c. Mengelola aparatur daerah.

e. Memungut pajak daerah dan retribusi daerah.

f. Mendapatkan bagi hasil dan pengelolaan sumber daya alam dan sumber daya

lainnya yang berada didaerah.

g. Mendapatkan sumber-sumber pendapatan lain yang sah.

h. Mendapatkan hak lainnya diatur dalam peraturan Perundang-undangan.

Sebagian besar daerah Indonesia, dalam hal ini termasuk daerah Kabupaten

Karo memperoleh sumber Pendapatan Asli Daerahnya dari sektor Retribusi Daerah.

Hal ini menunjukkan bahwa pendapatan yang diperoleh dari sektor Retribusi Daerah

merupakan salah satu sumber yang memberikan kontribusi yang cukup besar bagi

penerimaan keuangan daerah.

Adapun faktor ekstern pendukung tersebut antara lain adalah makin tingginya

mobilisasi masyarakat atas pemanfaatan fasilitas yang disediakan oleh pemerintah

daerah. Sedangkan faktor intern pendukungnya berupa semakin membaiknya

efektifitas dan efisiensi atas pekerjaan yang dilaksanakan oleh aparat pemerintah

daerah.

Retribusi Daerah pada prinsipnya terbagi dalam beberapa jenis objek. Salah

satu objek yang memberikan sumbangan yang cukup besar dalam Penerimaan

Pendapatan Asli Daerah (PAD) adalah Retribusi Pelayanan Pasar.

“Retribusi Pelayanan Pasar yaitu pungutan yang dikenakan kepada pedagang

oleh pemerintah daerah sebagai pembayaran atas pemakaian tempat-tempat berupa

toko/kios, counter/los, dasaran dan halaman pasar yang disediakan didalam pasar

daerah sebagai pasar sementara atau pedagang lain yang berada disekitar pasar daerah

lainnya yang berada disekitar pasar daerah sampai dengan radius 200 m dari pasar

tersebut”. (Kurniawan, Panca, 2004 : Halaman 160)

Dengan kata lain, Retribusi Pelayanan Pasar ini merupakan kontraprestasi

langsung atas jasa pasar yang dipakai oleh masyarakat. Seperti daerah-daerah lain,

maka daerah Kabupaten Karo juga menyelenggarakan pasar guna menampung para

pedagang, baik itu pedagang asli daerah maupun pedagang yang berasal dari luar

daerah Kabupaten Karo.

Dengan penyelenggaraan dan pelayanan pasar, maka Pemerintah Daearah

berhak memungut Retribusi Pelayanan Pasar sebagai balas jasa serta berkewajiban

untuk menjaga stabilitas penerimaan dari sektor ini agar terus meningkat dan dapat

mencapai target penerimaan yang telah ditetapkan sebelumnya.

Pemerintah daerah dalam hal ini juga dituntut untuk berupaya mengatasi

segala faktor-faktor yang menjadi penghambat penerimaan Retribusi Pelayanan

Pasar.

Berdasarkan uraian diatas, penulis merasa tertarik untuk menjadikannya

sebagai acuan didalam membuat proposal pada Dinas Pendapatan, Pengelolaan

Keuangan dan Asset Daerah Kabupaten Karo dengan harapan nantinya akan mampu

memberikan pemahaman yang mendalam bagi penulis mengenai “Upaya Pemerintah

Daerah Dalam Meningkatkan Pendapatan Asli Daerah Melalui Penerimaan Retribusi

Pelayanan Pasar Pada Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

akhir sebagai salah satu syarat dalam menyelesaikan studi pada Program Studi

Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

B. TUJUAN DAN MANFAAT

Adapun yang menjadi tujuan penulis dalam melaksanakan Praktik Kerja

Lapangan Mandiri (PKLM) ini adalah sebagai berikut :

1. Untuk mengetahui dasar penetapan target penerimaan Retribusi Pelayanan

Pasar pada Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

Kabupaten Karo.

2. Untuk mengetahui besarnya Jumlah target dan realisasi penerimaan Retribusi

Pelayanan Pasar.

3. Untuk mengetahui faktor-faktor penghambat yang dihadapi Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo dalam

meningkatkan Pendapatan Asli Daerah melalui Penerimaan Retribusi

Pelayanan Pasar.

4. Untuk mengetahui upaya yang dilakukan Dinas Pendapatan, Pengelolaan

Keuangan dan Asset Daerah Kabupaten Karo dalam meningkatkan

Pendapatan Asli Daerah melalui Retribusi Pelayanan Pasar.

Sedangkan manfaat dari Praktik Kerja Lapangan (PKLM) ini adalah :

a) Diharapkan hasil Praktik Kerja Lapangan Mandiri (PKLM) ini dapat

dijadikan sumber inspirasi/pengembangan ilmu dan memperluas

wawasan penulis mengenai Retribusi Pelayanan Pasar.

b) Agar dapat meningkatkan pengetahuan mahasiswa dalam

melaksanakan kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

c) Merupakan bahan perbandingan antara teori dan praktik yang didapat

selama perkuliahan dengan praktik yang terjadi dilapangan.

d) Melatih disiplin, kerapian dan kejujuran untuk mempersiapkan diri

sebagai Sumber Daya Manusia yang cerdas, terampil, dan

berkpribadian.

e) Mengembangkan kemampuan diri dalam menjalin hubungan dengan

dunia kerja.

2. Bagi Instansi

Diharapkan dapat memanfaatkan hasil Praktik Kerja Lapangan Mandiri

(PKLM) ini sebagai bahan pertimbangan dan masukan dalam membuat keputusan

atau kebijakan demi kelancaran kegiatan di Dinas Pendapatan, Pengelolaan Keuangan

dan Asset Daerah Kabupaten Karo.

3. Bagi Universitas

a) Diharapkan dengan adanya Praktik Kerja Lapangan Mandiri (PKLM) ini

kerjasama dan interaksi antara pihak Prodip III Adm. Perpajakan FISIP USU,

dalam hal ini Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

b) Sumber masukan untuk mempersiapkan para alumni sebagai tenaga kerja yang

ahli dan profesional dalam bidangnya.

c) Memperbaiki citra (image) masyarakat terhadap sumber daya manusia yang

dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera

Utara.

4. Bagi Masyarakat

Diharapkan hasil Praktik Kerja Lapangan Mandiri (PKLM) ini dapat

memenuhi informasi dan menambah pengetahuan masyarakat dalam memenuhi hak

dan kewajiban sebagai warga Negara yang baik mengenai Retribusi Pelayanan Pasar

Kabupaten Karo.

C. RUANG LINGKUP

Adapun yang menjadi ruang lingkup pembahasan masalah dalam penulisan

laporan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah sebagai berikut :

a) Dasar penetapan target penerimaan Retribusi Pelayanan Pasar pada Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo.

b) Target dan realisasi penerimaan Retribusi Pelayanan Pasar Kabupaten Karo.

c) Faktor-faktor penghambat penerimaan Retribusi Pelayanan Pasar Kabupaten

Karo.

d) Upaya dalam meningkatkan Pendapatan Asli Daerah melalui Retribusi

D. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Adapun metode yang digunakan penulis dalam pelaksanaan Praktik Kerja

Lapangan Mandiri (PKLM) ini adalah :

a) Tahap Persiapan

Dalam tahap ini penulis melakukan berebagai persiapan dimulai dari

penentuan tempat praktik, mencari bahan untuk pembuatan proposal hingga

konsultasi dengan pihak dosen.

b) Studi Literatur

Penulis mencari berbagai sumber bacaan seperti buku-buku, majalah maupun

peraturan perundang-undangan.

c) Observasi Lapangan

Penulis melakukan observasi lapangan pada Dinas Pendapatan, Pengelolaan

Keuangan dan Asset Daerah Kabupaten Karo. Dalam observasi penulisan

memberikan Surat Pengantar untuk melakukan Praktik Kerja Lapangan

Mandiri (PKLM) dan melakukan pengamatan terhadap data yang diperlukan.

d) Pengumpulan Data

Dalam tahap ini penulis menggunakan beberapa metode untuk dapat

mengumpulkan data-data yang berhubungan dengan objek praktik.

e) Analisa Data dan Evaluasi

Penulis melakukan analisa dan evaluasi sesuai dengan fakta-fakta yang ada

Pelayanan Pasar pada Dinas Pendapatan, Pengelolaan Keuangan dan Asset

Daerah Kabupaten Karo.

E. METODE PENGUMPULAN DATA

Penulis melakukan pengumpulan data melalui :

a) Wawancara (Interview)

Yaitu dengan mengajukan pertanyaan-pertanyaan langsung kepada

pegawai yang dianggap mampu memberikan masukan data dan informasi

yang dibutuhkan dalam penyusunan laporan.

b) Observasi

Yaitu studi yang dilakukan dengan pengamatan langsung atas kegiatan

yang dilakukan dalam pencatatan terhadap fenomena yang menjadi

penelitian.

c) Dokumentasi

Dalam metode ini penulis berusaha mengumpulkan dokumen-dokumen

resmi atau arsip-arsip yang dianggap sah mengenai Retribusi Pelayanan

Pasar sebagai bukti yang otentik.

F. SISTEMATIKA PENULISAN LAPORAN

Adapun yang menjadi sistematika penulisan laporan Praktik Kerja Lapangan

Mandiri (PKLM) ini adalah sebagai berikut :

Pada bab ini penulis menjelaskan mengenai latar belakang

masalah yang menjadi dasar pemikiran dalam pemilihan judul

laporan, ruang lingkup, tujuan dan manfaat Praktik Kerja

Lapangan Mandiri (PKLM), metode penelitian serta

sistematika penulisan laporan.

BAB II DESKRIPSI UMUM LOKASI PKLM

Dalam bab ini dibahas gambaran secara umum lokasi Praktik

Kerja Lapangan Mandiri yaitu Dinas Pendapatan, Pengelolaan

Keuangan dan Asset Daerah Kabuaten Karo, sejarah singkat

instansi,visi dan misi beserta dengan struktur organisasi.

BAB III GAMBARAN DATA OBJEK

Dalam bab ini penulis menguraikan secara sistematis mengenai

gambaran umum objek retribusi yang menjadi pokok bahasan

utama dalam penulisan laporan ini.

BAB IV ANALISA DAN EVALUASI DATA

Pada bab ini penulis akan mencoba menganalisa serta

mengevaluasi data-data yang telah diperoleh selama

melaksanakan Praktik Kerja Lapangan Mandiri (PKLM).

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan tentang kesimpulan dan

saran, yaitu menguraikan secara garis besar mengenai objek

BAB II

GAMBARAN UMUM LOKASI PENELITIAN

KANTOR DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASSET DAERAH KABUPATEN KARO

a. Sejarah Singkat Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

Kota Kabanjahe sebagai Daerah otonom yang mempunyai wewenang

Otonomi Daerah diwilayah Provinsi Sumatera Utara. Dalam rangka pelaksanaan

otonomi daerah yang luas dan menyeluruh, pemerintah daerah memandang perlu

untuk membentuk suatu badan atau lembaga daerah untuk melaksanakan seluruh

kegiatan penyelenggaraan kegiatan pemerintahan daerah. Oleh karena itu Pemerintah

Daerah Kabupaten Karo dalam hal ini, Kepala Daerah beserta Perangkat Daerah

Otonom yang lain sebagai Badan Eksekutif Daerah merasa perlu untuk membentuk

susunan Organisasi dan Tata Kerja Dinas-dinas Daerah yang disesuaikan dengan

kewenangan yangdimiliki, karakteristik, potensi, kebutuhan, kemampuan Keuangan

Daerah dan tersedianya Sumber Daya Aparatur sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

terbentuk berdasarkan Peraturan Daerah Nomor 42 Tahun 2004 tentang Kedudukan,

Tugas Pokok dan Fungsi. Hal ini merupakan sesuai dengan kewenangan yang

Undang-Undang Nomor 22 Tahun 1999 jo Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah.

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

terletak dijalan Jamin Ginting No.17 Kabanjahe, merupakan salah satu Lembaga

Daerah Kabupaten Karo yang bertujuan untuk melakukan tugas penyelenggaraan

pemerintahan. Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

Kabupaten Karo mempunyai tugas melaksanakan urusan Pemerintahan Daerah

dibidang Pendapatan Daerah berdasarkan asas otonomi dan tugas pembantuan.

Untuk menyelenggarakan tugas sebagai lembaga yang bertujuan dalam bidang

Pendapatan Daerah dan Pelayanan Pasar, Dinas Pendapatan, Pengelolaan Keuangan

dan Asset Daerah mempunyai fungsi :

a Perumusan kebijakan teknis sesuai dengan lingkup tugasnya.

b Penyelenggaraan urusan pemerintahan dibidang Pengelolaan

Pendapatan daerah, Keuangan Daerah dan Pengelolaan Asset Daerah

serta pelayanan umum sesuai dengan lingkup tugasnya.

c Pembinaan dan pelaksanaan tugas dibidang Pengelolaan Pendapatan

Daerah, Keuangan Daerah, dan Pengelolaan Asset Daerah sesuai

dengan lingkup tugasnya.

d Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan

bidang tugas dan fungsinya. (Peraturan Daerah Pasal 94, Kedudukan,

b. Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

Suatu struktur organisasi akan menggambarkan secara jelas mengenai

pembagian pembatasan antara tugas, wewenang dan tanggung jawab setiap orang

dalam suatu organisasi dalam mencapai tujuan setiap bagian dari organisasi itu

dengan cara yang paling efektif dan efisien. Struktur organisasi dapat dilihat sebagai

mekanisme formal dengan organisasi dikelola. Struktur ini mengandung unsur-unsur

spesialisasi kerja.

Struktur Organisasi dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan

dan Asset Daaerah Kabupaten Karo dibuat berdasarkan Peraturan Daerah (Perda)

Kabupaten Karo Nomor 42 Tahun 2004 tentang Kedudukan, Tugas Pokok dan

Fungsi.

1. Susunan Organisasi

Untuk mengelola potensi Pajak Daerah dan Retribusi Daerah serta

pengelolaan Pasar di Kabupaten Karo secara optimal. Dinas Pendapatan, Pengelolaan

Keuangan dan Asset Daerah Kabupaten Karo dipimpin oleh seorang Kepala Dinas

yang membawahi 1 orang Sekretariat, 2 orang Kasubag, 4 orang Kabid, dan 11 orang

Ka. Seksi, 1 Unit Pelaksana Teknis, Tata Usaha dan kelompok Jabatan Fungsional

dengan total jumlah 108 orang. Berikut ini penulis akan menguraikan struktur

Adapun susunan dari Dinas Pendapatan, Pengelolaan Keuangan dan Asset

Daerah Kabupaten Karo adalah sebagai berikut :

1. Susunan Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Asset

daerah terdiri dari :

A. Kepala Dinas

B. Sekretariat

C. Sub Bagian

D. Bidang

E. Seksi

F. Unit Pelaksana Teknis

G. Tata Usaha

H. Kelompok Jabatan Fungsional

2. Sekretariat

a. Sub Bagian Keuangan

b. Sub Bagian Umum dan Kepegawaian

3. Bidang Pajak dan Retribusi Daerah terdiri dari :

a. Seksi Pajak dan Pendapatan lain-lain

b. Seksi Retribusi dan Pendapatan lain-lain

4. Bidang Pasar terdiri dari :

a. Seksi Sarana dan Prasarana Pasar

5. Bidang Anggaran dan Perbendaharaan terdiri dari :

a. Seksi Anggaran dan Belanja

b. Seksi Penatausahaan Keuangan

6. Bidang Akuntansi dan Pengelolaan Asset Daerah terdiri dari :

a. Seksi Akuntansi Keuangan

b. Seksi Pengelolaan Asset Daerah

7. Bidang Perencanaan terdiri atas :

a. Seksi Perencanaan Program dan Pengendalian

b. Seksi Pengumpulan Data, Pengolahan dan Pelaporan

8. Unit pelaksana Teknis (UPT) Dinas dibentuk sebanyak 13 UPT yaitu :

a. Kecamatan Kabanjahe

b. Kecamatan Berastagi

c. Kecamatan Tigapanah

d. Kecamatan Barusjahe

e. Kecamatan Merek

f. Kecamatan Simpangempat

g. Kecamatan Payung

h. Kecamatan Kutabuluh

i. Kecamatan Munte

j. Kecamatan Juhar

k. Kecamatan Laubaleng

m. Kecamatan Tigabinanga

9. Kelompok Jabatan Fungsional

2. Tata Kerja

Dalam melaksanakan tugasnya, setiap pimpinan satuan organisasi dalam

lingkup Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah wajib

menerapkan prinsip koordinasi, integrasi dan sinkronisasi secara vertikal dan

horizontal.

Setiap pimpinan satuan organisasi bertanggung jawab memimpin,

mengkoordinasikan bawahannya masing-masing dan memberikan bimbingan serta

petunjuk bagi pelaksanaan tugas bawahannya. Setiap laporan yang diterima oleh

pimpinan satuan organisasi dari bawahannya diolah dan dipergunakan sebagai bahan

penyusunan lebih lanjut untuk memberikan petunjuk kepada bawahannya.

Setiap pimpinan secara berjenjang menyampaikan laporan tepat pada

waktunya kepada atasannya sesuai bidang tugasnya untuk selanjutnya disampaikan

kepada Kepala Daerah melalui Sekretaris Daerah.

Kepangkatan, pengangkatan, pemindahan dan pemberhentian

pejabat-pejabat/Pegawai Negeri Sipil dilingkungan Dinas Pendapatan, Pengelolaan Keuangan

dan Asset Daerah Kabupaten Karo diatur sesuai dengan ketentuan dan peraturan

Bagan Struktur Organisasi dan Tata Kerja Dinas

Pendapatan,Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo.

Sumber : Kantor Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo SEKRETARIAT BIDANG PAJAK DAN RETRIBUSI DAERAH SUB BAGIAN KEUANGAN KEUANGAN BIDANG PASAR BIDANG ANGGARAN DAN PERBENDAHARAAN BIDANG AKUNTANSI & PENG. ASSET DAERAH SEKSI PAJAK DAN PENDAPATAN LAIN-LAIN SEKSI SARANA DAN PRASARANA PASAR SEKSI ANGGARAN DAN BELANJA SEKSI AKUNTANSI KEUANGAN SEKSI RETRIBUSI DAN PENDAPATAN LAIN-LAIN SEKSI PEMBERDAYAA N DAN PEMBINAAN PEDAGANG SEKSI PENATAUASAHAA N KEUANGAN SEKSI PENGELOLAAN ASSET DAEAH

SUB BAGIAN UMUM DAN KEPEGAWAIAN UNIT PELAKSANA TEKNIS BIDANG PERENCANAAN SEKSI PENGUMPULA N DATA, PENGOLAHAN DAN PELAPORAN SEKSI PERENCANAA N PROGRAM & PENGENDALIA N SEKSI PENDATAAN DAN VERIFIKASI TATA USAHA KELOMPOK JABATAN FUNGSIONAL

c. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah adalah unsur

pelaksana Pemerintah Kabupaten Karo dalam bidang Pendapatan Daerah dan

Pelayanan Pasar yang dipimpin oleh seorang Kepala Dinas yang bertanggung jawab

kepada Kepala Daerah melalui Sekretaris Daerah. (Peraturan Daerah No.42,

Kedudukan, Tugas dan Fungsi)

Tugas Pokok Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

adalah melaksanakan urusan Pemerintahan Daerah dibidang pendapatan berdasarkan

asas otonomi dan pembantuan.

Adapun tugas dan fungsi dari pejabat atau pegawai dilingkungan Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo antara lain :

a. Kepala Dinas

Kepala dinas merupakan pejabat yang memimpin Dinas Pendapatan,

Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo yang dalam melaksanakan

tuganya berada dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris

Daerah. (Peraturan Daerah Pasal 95, Tugas Pokok dan Fungsi)

Kepala Dinas mempunyai tugas-tugas sebagai berikut :

1. Memimpin, merencanakan, mengatur, membina, mengkoordinasikan dan

mengendalikan pelaksanaan tugas pokok baik kesekretariatan perencanaan

program maupun urusan pemerintahan dalam bidang administrasi

Daerah, Anggaran Daerah, Pendapatan dan Investasi Daerah (Pajak dan

Rertribusi Daerah, Investasi dan Asset Daerah, Badan Usaha Milik Daerah

status PT atau lembaga keuangan mikro, Pinjaman Daerah), Dana

Perimbangan (Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi

Hasil), Pelaksanaan, Penatausahaan, Akuntansi dan pertanggungjawaban

Pelaksanaan APBD sesuai dengan standar Pelayanan Minimal.

2. Menetapkan, melaksanakan visi dan misi Dinas untuk mendukung visi dan

misi Daerah.

3. Menyusun Rencana Anggaran Pendapatan Belanja Daerah berkoordinasi

dengan instansi terkait dibawah koordinasi Tim Anggaran Pendapatan

Daerah.

4. Memberikan saran, pertimbangan dan pendapat kepada Bupati dalam

rangka percepatan penyelesaian tugas pokok dan sebagai bahan penetapan

kebijakan Pemerintahan Kabupaten Karo.

5. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan

bidang tugasnya masing-masing.

6. Menyusun dan memberikan laporan pertanggungjawaban tugas Dinas

termasuk laporan keuangan dan laporan kinerja dinas kepada Bupati

melalui Sekretaris Daerah.

7. Menyelenggarakan tugas lain yang diberikan oleh Bupati.

Bagian Sekretariat dipimpin oleh seorang Kepala Bagian yang dalam

melaksanakan tuganya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

(Peraturan Daerah Pasal 96, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bagian Sekretariat adalah sebagai berikut :

a. Merencanakan, mengatur, membina, mengelola, mengkoordinasikan dan

mengendalikan pelaksanaan tugas kesekretariatan yang meliputi urusan

keuangan, umum dan perlengkapan serta barang milik daerah pada SKPD

maupun kepegawaian.

b. Melakukan koordinasi dan sinkronisasi perencanaan dan perumusan

program kerja Dinas berdasarkan program dan kegiatan masing-masing

bidang, Seksi dan Sub Bagian.

c. Mengkoordinasikan penyusunan laporan pertanggungjawaban

pelaksanaan tugas-tugas bidang.

d. Menyusun dan memberikan laporan pertanggungjawaban tugas Sekretaris

kepada Kepala Dinas.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

2. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh seorang Kepala Sub Bagian yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Sekretariat.

Uraian Tugas dan Sub Bagian Keuangan adalah sebagai berikut :

a. Mempelajari peraturan perundang-undangan yang berkaitan dengan

pengelolaan keuangan.

b. Menyusun laporan keuangan Satuan Kerja Perangkat Daerah

berkoordinasi dengan Pejabat Pelaksanaan Teknis Kegiatan Satuan Kerja

Perangkat Daerah (PPTK-SKPD).

c. Melaksanakan tugas lainnya yang diberikan oleh Sekretaris.

3. Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian dipimpin oleh seorang Kepala Sub

Bagian yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab

kepada Sekretariat. (Peraturan Daerah Pasal 96, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Sub Bagian Umum dan Kepegawaian adalah

sebagai berikut :

a. Melaksanakan rencana pengadaan alat tulis kantor dan pendistribusiannya

sesuai dengan kebutuhan Dinas.

b. Melaksanakan urusan keprotokolan dan penyiapan rapat-rapat Dinas.

c. Melaksanakan penyiapan dan pengendalian penyiapan administrasi

perjalanan Dinas Pegawai.

d. Mempersiapkan dokumen terhadap pengusulan pegawai yang akan

pensiun, peninjauan masa kerja serta pemberian penghargaan.

e. Mempersiapkan dokumen kenaikan pangkat, DP3, DUK, Sumpah/Janji

f. Mempersiapkan administrasi pegawai untuk mengikuti

pendidikan/pelatihan dan ujian dinas maupun tugas belajar.

g Melaksanakan tugas lainnya yang diberikan oleh Sekretaris.

4. Bidang Pajak dan Retribusi Daerah

Bidang Pajak dan Retribusi Daerah dipimpin oleh seorang Kepala Bidang

yang akan melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada

Kepala Dinas. (Peraturan Daerah Pasal 97, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Pajak dan Retribusi Daerah adalah sebagai

berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan

mengendalikan pelaksanaan pengelolaan pemungutan Pajak Retribusi

dan Pendapatan lain-lain dan pendataan serta Verifikasi.

b. Bertindak selaku Pejabat Teknis Kegiatan (PPTK) pada bidang tugasnya

setelah ditetapkan yang berwenang.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang

kepada Kepala Dinas melalui Sekretaris.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas

5. Seksi Pajak dan Pendapatan Lain-lain

Seksi Pajak dan Pendapatan Lain-lain dipimpin oleh seorang Kepala Seksi

yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada

Kepala Bidang Pajak dan Retribusi Daerah. (Peraturan Daerah Pasal 97, Tugas Pokok

Uraian Tugas dan Fungsi Seksi Pajak dan Pendapatan Lain-lain adalah

sebagai berikut :

a. Menghimpun dan mempelajari Peraturan Daerah yang mengatur Pajak

Daerah dan Pendapatan lain-lain.

b. Melakukan Penagihan Pajak dan Pendapatan lain-lain kepada wajib

pajak.

c. Melakukan Pembukuan seluruh penerimaan Pajak dan Pendapatan

lain-lain dan menyetorkannya kepada Bendaharawan Umum Daerah.

d. Menyusun dan memberikan laporan pertanggungjawaban tugas-tugas

seksi kepada Kepala Bidang.

e. Menyelenggarakan tugas lain yang diberikan oleh atasan.

6. Seksi Retribusi dan Pendapatan Lain-lain

Seksi Retribusi dan Pendapatan lain-lain dipimpin oleh seorang Kepala Seksi

yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada

Kepala Seksi Pajak dan Pendapatan lain-lain. (Peraturan Daerah Pasal 97, Tugas

Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Retribusi dan Pendapatan Lain-lain adalah

sebagai berikut :

a. Menghimpun dan mempelajari Peraturan Daerah yang mengatur

Retribusi Daerah dan Pendapatan lain-lain.

b. Melaksanakan intensifikasi dan ekstensifikasi Retribusi Daerah dan

c. Melakukan Penagihan Retribusi dan Pendapatan lain-lain kepada Wajib

Pajak.

d. Melakukan Pembukuan seluruh penerimaan Retribusi dan Pendapatan

lain-lain dan menyetorkannya kepada Bendaharawan Umum Daerah.

e. Menyelenggarakan tugas lain yang diberikan oleh atasan.

7. Seksi Pendataan dan Verifikasi

Seksi Pendataan dan Verifikasi dipimpin oleh seorang Kepala Seksi yang

dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Seksi Retribusi dan Pendapatan lain-lain. (Peraturan Daerah Pasal 97, Tugas Pokok

dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pendataan dan Verifikasi adalah sebagai

berikut :

a. Melaksanakan pendataan dan verifikasi terhadap Subjek Pajak.

b. Melakukan pengujian pemerikasaan lapangan terhadap objek pajak dan

retribusi daerah sesuai dengan permohonan keberatan pajak dan retribusi

daerah.

c. Mengevaluasi pelaksanaan kegiatan seksi berdasarkan realisasi Program

Kerja untuk bahan penyempurnaan Program Kerja berikutnya.

8. Bidang Pasar

Bidang Pasar dipimpin oleh seorang Kepala Bidang yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala Dinas.

(Peraturan Daerah Pasal 98, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Pasar adalah Sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan

mengendalikan pelaksanaan penataan dan pengembangan Sarana dan

Prasarana Pasar serta Pemberdayaan dan Pembinaan Pedagang.

b. Mengevaluasi pelaksanaan kegiatan dinas berdasarkan realisasi Program

Kerja untuk bahan penyempurnaan program kerja berikutnya.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang

kepada Kepala Dinas melalui Sekretaris.

D. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

9. Seksi Sarana dan Prasarana Pasar

Seksi Sarana dan Prasarana Pasar dipimpin oleh seorang Kepala Seksi yang

dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala

Bidang Pasar. (Peraturan Daerah Pasal 98, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Sarana dan Prasarana adalah sebagai berikut :

a. Menyiapkan bahan perumusan kebijakan penetapan lokasi Pasar

Tradisional, Pusat Perbelanjaan dan Toko Modern mengacu pada

Rencana Tata Ruang Wilayah Kabupaten dan Rencana Detail Tata

b. Menyiapkan bahan perumusan kebijakan pemberian Izin Usaha

Pengelolaan Pasar Tradisional, Izin Usaha Pusat Perbelanjaan (IUP2T)

untuk Pasar Tradisional, Izin Usaha Pusat Perbelanjaan(IUPP) untuk

pertokoan, Mall, Plasa dan Pusat Perdagangan, Izin Usaha Toko Modern

(IUTM) untuk Hypermarket.

c. Menginventarisasi keberadaan sarana dan prasarana pasar.

d. Menyiapkan bahan kajian kelayakan keberadaan sarana dan prasarana

pasar dalam pengembangan dan peningkatan sarana dan prasarana pasar.

e. Memantau ketentuan perpasaran dan pemberian sanksi administratif

secara bertahap berupa peringatan tertulis, pembekuan dan pencabutan

izin usaha bagi pelanggar ketentuan perpasaran.

F. Menyelenggarakan tugas lain yang diberikan oleh atasan.

10. Seksi Pemberdayaan dan Pembinaan Pedagang

Seksi Pemberdayaan dan Pembinaan Pedagang dipimpin oleh seorang Kepala

Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab

kepada Kepala Seksi Sarana dan Prasarana Pasar. (Peraturan Daerah Pasal 98, Tugas

Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pemberdayaan dan Pembinaan Pedagang

adalah Sebagai berikut :

a. Menghimpun, menganalisa data dan informasi dibidang pemberdayaan

b. Menyiapkan bahan untuk peningkatan kompetensi pedagang dan

mengelola Pasar Tradisional.

c. Memprioritaskan kesempatan memperoleh tempat usaha bagi pedagang

Pasar Tradisional yang telah ada sebelum dilakukan renovasi atau

relokasi Pasar Tradisional.

d. Melakukan koordinasi dengan instansi terkait dalam rangka peningkatan

kebersihan dan kenyamanan pedagang.

e. Menyelenggarakan tugas lain yang diberikan oleh atasan.

11. Bidang Anggaran dan Perbendaharaan

Bidang Anggaran dan Perbendaharaan dipimpin oleh seorang Kepala Bidang

yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Dinas. (Peraturan Daerah Pasal 99, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Anggaran dan Perbendaharaan adalah

sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan

mengendalikan pelaksanaan Anggaran Belanja dan Penatausahaan

Keuangan.

b. Mengevaluasi pelaksanaan kegiatan Dinas berdasarkan realisasi

Program Kerja untuk bahan penyempurnaan Program Kerja berikutnya.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang

kepada Kepala Dinas melalui Sekretaris.

12. Seksi Anggaran dan Belanja

Seksi Anggaran dan Belanja dipimpin oleh seorang Kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Bidang Anggaran dan Perbendaharaan. (Peraturan Daerah Pasal 99, Tugas Pokok dan

Fungsi)

Uraian Tugas dan Fungsi seksi Anggaran dan Belanja adalah sebagai berikut :

a. Menyusun Rancangan Peraturan Daerah tentang pokok-pokok

pengelolaan keuangan daerah.

b. Menyusun Rancangan Peraturan Daerah tentang APBD dan perubahan

APBD.

c. Melakukan evaluasi terhadap Rancangan Peraturan Desa tentang

Anggaran Pendapatan dan Belanja (APB) Desa.

d. Melaksanakan pengelolaan pinjaman dan obligasi daerah, BLU serta

melakukan pengawasan pinjaman dan obligasi daerah.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

13. Seksi Penatausahaan Keuangan

Seksi penatausahaan Keuangan dipimpin oleh seorang Kepala Seksi yang

dapat melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Uraian Tugas dan Fungsi Seksi Penatausahaan Keuangan adalah sebagai

berikut :

a. Menyusun pedoman dan petunjuk teknis tata cara pengelolaan

perbendaharaan.

b. Memberikan pelayanan konsultasi kepada para bendahara pada

masing-masing SKPD Kabupaten Karo guna kelancaran penatausahaan

pengelolaan keuangan.

c. Menatausahakan pengelolaan dan pertanggungjawaban pendapatan dan

belanja daerah.

d. Menatausahakan pengelolaan dan pertanggungjawaban penerimaan dan

pengeluaran daerah.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

14. Bidang Akuntansi dan Pengelolaan Asset Daerah

Bidang Akuntansi dan Pengelolaan Asset Daerah dipimpin oleh seorang

Kepala Bidang yang dalam melaksanakan tugasnya berada dibawah dan

bertanggungjawab kepada Kepala Dinas. (Peraturan Daerah Pasal 100, Tugas Pokok

dan Fungsi)

Uraian Tugas dan Fungsi Bidang Akuntansi dan Pengelolaan Asset Daerah

adalah sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan

mengendalikan pelaksanaan Akuntansi Keuangan dan Pengelolaan

b. Mengevaluasi pelaksanaan kegiatan dinas berdasarkan realisasi Program

Kerja untuk bahan penyempurnaan program kerja berikutnya.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang

kepada Kepala Dinas melalui Sekretaris.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

15. Seksi Akuntansi Keuangan

Seksi Akuntansi Keuangan dipimpin oleh seorang Kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Bidang Akuntansi dan Pengelolaan Asset Daerah. (Peraturan Daerah Pasal 100,

Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Akuntansi Keuangan adalah sebagai berikut :

a. Menyiapkan bahan perumusan penetapan kebijakan tentang sistem dan

prosedur akuntansi pengelolaan keuangan daerah kabupaten dan desa.

b. Menghimpun, mengolah dan menganalisa laporan realisasi APBD dari

pengguna Anggaran Satuan Kerja Perangkat Daerah.

c. Menyiapkan bahan penyusunan kebijakan laporan keuangan dan

pertanggungjawaban pelaksanaan pendanaan urusan pemerintahan yang

menjadi tanggung jawab bersama.

16. Seksi Pengelolaan Asset Daerah

Seksi Pengelolaan asset Daerah dipimpin oleh seorang Kepala Seksi yang

dalam melakukan tugasnya berada dibawah dan bertanggung jawab kepada Kepala

Seksi Akuntansi Keuangan. (Peraturan Daerah Pasal 100, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pengelolaan Asset Daerah adalah sebagai

berikut :

a. Menyiapkan bahan untuk penyelenggaraan pelaksanaan pengelolaan

inventaris dan asset daerah sesuai dengan peraturan perundang-undangan

yang berlaku.

b. Menyiapkan bahan dalam rangka pelaksanaan pengawasan pengelolaan

inventaris dan asset daerah sesuai dengan peraturan perundang-undangan

yang berlaku.

c. Menyiapkan bahan untuk penyelenggaraan pelaksanaan fasilitasi

pengelolaan asset daerah pemekaran sesuai dengan peraturan

perundang-undangan.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

17. Bidang Perencanaan

Bidang perencanaan dipimpin oleh seorang Kepala Seksi yang dalam

melakukan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Uraian Tugas dan Fungsi Bidang Perencanaan adalah sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan

mengendalikan pelaksanaan tugas perencanaan, penyusunan program

kerja, penyusunan rencana kerja, penyusunan anggaran, memverifikasi

usulan rencana kerja anggaran, pemantauan, pengendalian, evaluasi,

pengolahan data, penyusunan laporan akuntabilitas kinerja pemerintah.

b. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

18. Seksi Perencanaan Program dan Pengendalian

Seksi Perencanaan Program dan Pengendalian dipimpin oleh seorang Kepala

Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab

kepada Kepala Bidang Perencanaan. (Peraturan Daerah Pasal 101, Tugas Pokok dan

Fungsi)

Uraian Tugas dan Fungsi Seksi Perencanaan Program dan Pengendalian

adalah sebagai berikut :

a. Mempersiapkan program kerja dan rencana kerja, kegiatan tahunan

berdasarkan Rencana Pembangunan Jangka Menengah Daerah, Rencana

Kerja Pemerintah Daerah, Rencana strategis Dinas.

b. Mempersiapkan bahan monitoring, pengendalian dan evaluasi

pelaksanaan tugas-tugas bidang dan mengumpulkan, mengolah dan

melaporkan pelaksanaan Dinas.

c. Menyusun bahan rencana pemantauan, pengendalian dan evaluasi

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

19. Seksi Pengumpulan Data, Pengolahan dan Pelaporan

Seksi Pengumpulan Data, Pengolahan dan Pelaporan dipimpin oleh seorang

Kepala Seksi yang dalam melakukan tugasnya berada dibawah dan bertanggung

jawab kepada Kepala Seksi Perencanaan Program dan Pengendalian. (Peraturan

Daerah Pasal 101, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pengumpulan Data, Pengolahan dan

Pelaporan adalah sebagai berikut :

a. Mengumpulkan bahan dalam rangka penyusunan laporan atas

pelaksanaan program kerja.

b. Mengolah data dan bahan penyusunan laporan atas pelaksanaan program

kerja.

c. Menyusun laporan pelaksanaan program kerja dalam hal prosedur,

mekanisme, dan sistem kerja, pencapaian program, dan kegiatan serta

Laporan Akuntabilitas Kinerja Pemerintah sesuai dengan program.

d. Mempersiapkan penyajian data dan informasi yang berkaitan dengan

kegiatan tugas untuk tujuan pelaporan dan bahan rapat koordinasi.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

20. Unit Pelaksanaan Teknis 21. Tata Usaha

Tata usaha dipimpin oleh seorang Kepala Seksi yang dalam melakukan

22. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

sesuai dengan keahlian dan kebutuhan. Kelompok jabatan fungsional terdiri dari

sejumlah tenaga dalam jabatan fungsional yang terbagi dalam berbagai kelompok

sesuai dengan keahliannya, dimana setiap kelompok dipimpin seorang tenaga

fungsional senior. Jumlah jabatan fungsional tersebut ditentukan berdasarkan

kebutuhan daerah. (Peraturan Daerah, Tugas Pokok dan Fungsi)

Jenis dan jenjang jabatan fungsional tersebut diatur sesuai dengan peraturan

perundang-undangan yang berlaku.

d. Rencana Strategis Dinas Pendapatan Kabupaten Karo 1. Manfaat Perencanaan Strategis

Dengan adanya Perencanaan Strategis maka dalam rangka mewujudkan visi

dan misi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten

Karo dapat tercapai melalui pelaksanaan bidang strategis yang telah ditetapkan.

Perencanaan Strategis adalah suatu proses yang berkelanjutan dan sistematis

yang memberikan arah bagi suatu organisasi untuk menentukan keputusan tentang

masa depan organisasi, mengembangkan prosedur yang diperlukan, operasionalisasi

dalam mencapai masa depan serta bagaiman keberhasilan organisasi dapat diukur.

Manfaat Rencana Strategis adalah :

1. Para Pimpinan akan lebih mampu memberi arah dan tujuan organisasi.

3. Membantu merumuskan rencana dan aktivitas kearah keberhasilan

organisasi.

2. Visi, Misi dan Faktor Keberhasilan a. Visi

Visi adalah pandangan jauh kedepan, kemana dan bagaiman instansi Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo harus dibawa

dan berkarya agar tetap konsisten dan dapat eksis, antisipatif, inovatif serta produktif.

Visi juga merupakan suatu gambaran yang menantang tentang keadaan masa depan

berisikan cita dan citra yang ingin diwujudkan.

Adapun Visi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

Kabupaten Karo adalah sebagai berikut :

“MENINGKATNYA PENDAPATAN ASLI DAERAH” b. Misi

Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh instansi

pemerintah sesuai dengan visi yang ditetapkan agar tujuan organisasi dapat terlaksana

dan berhasil dengan baik pada waktu yang akan datang. Agar tercapai visi Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo sebagai citra

konseptual tentang masa depan yang diinginkan, maka haruslah dirumuskan lebih

lanjut dalam misi yang lebih terukur objektif dan spesifik. Oleh karenanya, misi

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

haruslah merupakan tonggak dari Rencana Strategis Dinas Pendapatan, Pengelolaan

Untuk maksud tersebut, dirumuskan misi Dinas Pendapatan, Pengelolaan

Keuangan Asset Daerah Kabupaten Karo sebagai berikut :

1. Meningkatkan Kuantitas dan Kualitas Sarana dan Prasarana Pasar.

2. Meningkatkan Kesadaran Masyarakat Wajib Pajak dan Retribusi.

3. Meningkatkan Kuantitas Kinerja Pegawai Dinas Pendapatan.

BAB III

GAMBARAN DATA DAN HASIL PRAKTIK KERJA LAPANGAN MANDIRI

A. Tinjauan Teori

Menurut Undang-Undang Ketentuan Umum Perpajakan Tahun 2007, Pajak

Diartikan sebagai :

“Kontribusi wajib negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan Negara bagi kemakmuran rakyat.

1. Fungsi Pajak

Ada dua fungsi pajak, yaitu :

a. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluaran pemerintah. (Waluyo, 2002 : Halaman 8)

Contoh : Pajak dimasukkan dalam APBN sebagai penerimaan Negara.

b. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah

dalam bidang sosial ekonomi. (Waluyo, 2002 : Halaman 9)

Contoh :

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah

untuk mengurangi gaya hidup konsumtif.

2. Sumber Pendapatan Asli Daerah

Otonomi daerah menghendaki daerah untuk mencari sumber penerimaan yang

dapat membiayai pengeluaran pemerintah daerah dalam rangka menyelenggarakan

pemerintahan dan pembangunan.

Pada hakekatnya pemerintah daerah dalam melaksanakan otonomi daerah pasti

memerlukan dana yang cukup besar karena semakin banyak pula kemungkinan

kegiatan yang akan dilakukan. .

Pengelolaan keuangan yang baik merupakan salah satu faktor yang

mempengaruhi pelaksanaan otonomi daerah. Dengan adanya otonomi daerah dipacu

untuk dapat mencari sumber penerimaan daerah yang dapat mendukung pembiayaan

pengeluaran daerah tersebut. Kondisi keuangan kas daerah merupakan masalah dan

faktor penentu berjalan tidaknya roda pemerintahan daerah. Agar pertumbuhan

ekonomi daerah mengalami peningkatan maka kita juga harus meningkatkan

Pendapatan Asli Daerah.

Dengan demikian, semakin jelas bahwa Pemerintah Daerah sangat

membutuhkan sumber-sumber keuangan pengisi kas daerah yang mana dalam hal ini

daerah dituntut untuk berusaha mencari dan menggali segala potensi dan kekayaan

daerahnya untuk mendanai pelaksanaan otonomi daerah sebagai perwujudan

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan.

(Yani, Ahmad, 2008 : Halaman 51)

Sesuai dengan Undang-Undang Peraturan Daerah Nomor 33 Tahun 2004

Pasal 1 ayat (18) Pendapatan Asli Daerah bersumber dari :

1. Hasil Pajak Daerah

Sesuai dengan ketentuan umum yang tercantum dalam Peraturan Pemerintah

(PP) Nomor 65 Tahun 2001 tentang Pajak Daerah dijelaskan bahwa Pajak Daerah

adalah :

“Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah

tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah”.

Berdasarkan Undang-Undang (UU) Nomor 34 Tahun 2000 Tentang Pajak dan

Retribusi Daerah tepatnya dalam pasal 2, jenis-jenis Pajak Daerah yaitu :

1. Pajak Provinsi, dibagi atas empat yaitu :

1. Pajak Kendaraan Bermotor (PKB) dan Kendaraan di

Atas Air (KAA).

2. Bea Balik Nama kendaraan Bermotor (BBN-KB) dan

Kendaraan di Atas Air (KAA).

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan. ( Siahaan, P. Marihot, 2005 :

Halaman 43)

2. Pajak Kabupaten /Kota, dibagi tujuh yaitu :

a. Pajak Hotel.

b. Pajak Restoran.

c. Pajak Hiburan.

d. Pajak Reklame.

e. Pajak Penerangan Jalan.

f. Pajak Pengambilan bahan galian golongan C

g. Pajak Parkir. ( Siahaan, P. Marihot, 2005 : Halaman 43)

2. Hasil Retribusi Daerah

Sesuai dengan ketentuan umum yang tercantum dalam Peraturan Pemerintah

Nomor 66 Tahun 2001 tentang Retribusi Daerah dijelaskan bahwa Retribusi Daerah

yang selanjutnya disebut Retribusi adalah :

“Pungutan Daerah sebagai pembayaran atas jasa atau perizinan tertentu yang

khusus disediakan dan diberikan oleh Peraturan Daerah untuk kepentingan orang

pribadi atau badan”.

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak dan

Retribusi Daerah, jenis-jenis pungutan Retribusi Daerah yang dipungut oleh daerah

digolongkan atas :

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan atau diberikan

oleh Pemerintah Daerah untuk tujuan kepentingan umum dan kemanfaatan umum

serta dinikmati oleh orang pribadi atau badan.

Dengan Objek adalah pelayanan yang disediakan atau diberikan oleh Pemerintah

Daerah untuk tujuan kepentingan umum dan kemanfaatan umum serta dinikmati oleh

orang pribadi atau badan

Sedangkan yang menjadi Subjek Retribusi Jasa Umum adalah orang atau

badan yang menggunakan/menikmati pelayanan jasa umum yang bersangkutan.

(Siahaan, P, Marihot, 2005 : Halaman 437 )

Jenis-jenis Retribusi Jasa Umum adalah sebagai berikut :

a. Retribusi Pelayanan Kesehatan.

b. Retribusi Pelayanan Persampahan/Kebersihan.

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte

Catatan Sipil.

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat.

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum.

f. Retribusi Pelayanan Pasar.

g. Retribusi Pengujian Kendaraan Bermotor.

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran.

i. Retribusi Penggantian Biaya Cetak Peta.

B) Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah retribusi atas jasa yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat

pula disediakan oleh sektor swasta.

Dengan Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial.

Sedangkan Subjek Retribusi Jasa Usaha adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan. (Siahaan, P,

Marihot, 2005 : Halaman 441)

Jenis-jenis Retribusi Jasa Usaha adalah :

a Retribusi Pemakaian Kekayaan Daerah.

b Retribusi Pasar Grosir dan Pertokoan.

c Retribusi Tempat Pelelangan.

d Retribusi Terminal.

e Retribusi Tempat Khusus Parkir.

f Retribusi Tempat Penginapan/Pesanggrahan/Villa.

g Retribusi Penyedotan Kakus.

h Retribusi Rumah Potong Hewan.

i Retribusi Pelayanan Pelabuhan Kapal.

j Retribusi Tempat Rekreasi dan Olah Raga.

k Retribusi Penyebrangan di Atas Air.

m Retribusi Penjualan Produksi Usaha Daerah.

C) Reribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Objek Retribusi Perizinan Tertentu adalah kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan. Sedangkan yang menjadi Subjek Retribusi Perizinan Tertentu

adalah orang pribadi atau badan yang memperoleh izin tertentu dari Pemerintah

Daerah. (Siahaan, P, Marihot, 2005 : Halaman 445)

Jenis-jenis Retribusi Perizinan Tertentu adalah :

a. Retribusi Izin Mendirikan Bangunan.

b. Retribusi Izin Tempat Gangguan.

c. Retribusi Izin Tempat Penjualan Minuman Beralkohol.

3. Hasil Pengelolaan Kekayaan Daerah lainnya yang dipisahkan.

Sumber Pendapatan Asli Daerah (PAD) selanjutnya adalah hasil pengelolaan

kekayaan daerah yang dipisahkan atau dengan kata lain adalah laba

perusahaan-perusahaan milik daerah yang kontribusinya diharapkan dapat mengisi keuangan

daerah. (Yani, Ahmad, 2008 : Halaman 73)

Adapun perusahaan-perusahaan milik daerah yang berdomisili dilingkungan

Pemerintahan Kabupaten Karo adalah:

a. PT. Bank Sumut

b. PDAM Tirtanadi

4. Lain-lain Pendapatan Asli Daerah yang sah.

Dalam sektor ini Pendapatan Asli Daerah (PAD) yang sah merupakan usaha

daerah yang dapat dilakukan oleh aparat Pemerintah Daerah yang dalam kegiatannya

menghasilkan suatu barang atau jasa yang dapat dipergunakan oleh masyarakat

dengan suatu ganti rugi yang seimbang. Sebagaimana sifatnya yang insidentil dan

berbeda dengan pajak maupun retribusi daerah yang bersifat terus-menerus. (Yani,

Ahmad, 2008 : Halaman 74)

Lain-lain Pendapatan Asli Daerah (PAD) yang sah, yang terdapat

dilingkungan Kabupaten Karo adalah :

a. Setoran Denda dari Dinas Perhubungan

B. Gambaran Data Retribusi Pelayanan Pasar

Dalam Ketentuan Umum Peraturan Pemerintah Nomor 66 Tahun 2001 Pasal 2

ayat 2, tentang Retribusi Daerah dijelaskan bahwa Retribusi Pelayanan Pasar adalah:

“Fasilitas pasar tradisional/sederhana berupa pelataran dan losd yang dikelola oleh

pemerintah daerah khusus disediakan untuk pedagang, tidak termasuk yang dikelola

oleh BUMN, BUMD, dan pihak swasta.

Peraturan Pemerintah Kabupaten Karo Nomor 09 Tahun 2006 tentang

Retribusi Pelayanan Pasar ditentukan beberapa ketentuan antara lain :

a. Ketentuan Umum

1. Daerah adalah Kabupaten Karo.

2. Pemerintah daerah adalah Kepala Daerah beserta perangkat Daerah

Otonomi yang lain sebagi unsur Penyelenggara Pemerintah Daerah.

3. Bupati adalah Bupati Karo.

4. Wakil Bupati adalah Wakil Bupati Karo.

5. Dewan Perwakilan Rakyat Daerah selanjutnya disebut DPRD adalah

Dewan Perwakilan Rakyat Daerah Kabupaten Karo.

6. Dinas adalah Dinas Pendapatan daerah Kabupaten Karo.

7. Pejabat adalah Pegawai yang diberi tugas tertentu dibidang Retribusi

sesuai dengan peraturan perundang-undangan yang berlaku.

8. Pasar adalah tempat yang diberi batas tertentu dan terdiri dari halaman

dan pelataran, bangunan berbentuk losd dan kios ataupun bentuk

disediakan untuk tempat pertemuan antara penjual dan pembeli

barang-barang maupun jasa.

9. Pasar Swasta adalah tempat pertemuan antara penjual dan pembeli

barang-barang maupun jasa yang disediakan oleh swasta.

10. Pasar Penampungan Sementara adalah Pasar yang ditetapkan oleh

Pemerintah Kabupaten Karo sebagai tempat pertemuan antara penjual

dan pembeli barang-barang maupun jasa, akibat adanya rencana

Pemerintah Pembangunan.

11. Pos Pegawai Hasil Bumi dan Ternak adalah tempat pemeriksaan dan

atau mencek surat tanda membayar retribusi dari lokasi pasar di

Kabupaten dan sekaligus tempat pembayaran retribusi pasar bagi

setiap pengusaha atau perorangan, badan usaha yang tidak dapat

menunjukan tanda bukti pembayaran retribusi pasar dan atau

kekurangan pembayaran retribusi pasar atas barang yang dibawa.

12.Losd adalah bangunan tetap didalam lingkungan pasar berbentuk

bangunan memanjang tanpa dilengkapi dinding.

13.Kios adalah bangunan di pasar yang beratap dan dipisahkan satu

dengan yang lainnya dengan dinding pemisah mulai dari lantai sampai

dengan langit-langit yang dipergunakan untuk usaha berjualan.

14.Tempat Pemberhentian Kendaraan adalah suatu tempat yang

disediakan atau tempat khusus untuk dapat pemberhentian kendaraan

15.Retribusi Jasa Umum adalah retribusi atau jasa yang disediakan atau

diberikan oleh pemerintah Kabupaten untuk tujuan kepentingan dan

pemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

badan.

16.Wajib Retribusi adalah orang pribadi atau badan yang menurut

perundang-undangan retribusi diwajibkan untuk melakukan

pembayaran retribusi.

17.Perhitungan Retribusi Daerah adalah rincian besarnya Retribusi yang

harus dibayar oleh wajib retribusi baik pokok Retribusi, Bunga,

Kekurangan Pembayaran Retribusi, Kelebihan Pembayaran Retribusi

maupun Sanksi Administrasi.

18.Pembayaran Retribusi Daerah adalah besarnya kewajiban yang harus

dibayar oleh wajib Retribusi sesuai dengan SKRD dan STRD ke kas

daerah atau ketempat lain yang ditunjukn dengan batas waktu yang

telah ditentukan.

19.Surat Ketetapan Retribusi Daerah yang selanjutnya disingkat SKRD

adalah surat keputusan yang menentukan besarnya jumlah retribusi

yang terutang.

20.Surat Tagihan Retribusi Daerah yang selanjutnya disingkat dengan

STRD adalah surat untuk melakukan tagihan retribusi atau sanksi

21.Surat Ketetapan Daerah Kurang Bayar yang selanjutnya disingkat

dengan SKDKB adalah surta keputusan yang menentukan besarnya

jumlah retribusi terutang, jumlah kredit retribusi, jumlah kekurangan

pembayaran pokok retribusi, besarnya sanksi administrasi dan jumlah

yang masih harus dibayar.

22.Surat Ketetapan Retribusi Daerah Kurang Bayar Tambahan yang

selanjutnya disingkat dengan SKRDKBT adalah surat keputusan yang

menentukan tambahan atas jumlah retribusi yang telah ditetapkan.

23.Surat Setoran Retribusi Daerah yang selanjutnya disingkat dengan

SSRD adalah surat yang digunakan oleh wajib retribusi untuk

melakukan pembayaran atau penyetoran retribusi yang terutang ke Kas

daerah atau tempat lain yang ditentukan oleh Bupati.

24.Badan Usaha Milik Negara atau Daerah adalah bentuk persekutuan,

perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang

sejenis, lembaga, dana pensiun, bentuk usaha tetap serta bentuk badan

usaha lainnya. (Peraturan Daerah, Retribusi Pasar Pasal 1)

Dasar Hukum Yang Mengatur Pemungutan Retribusi Pelayanan Pasar

Dasar hukum yang mengatur Pemungutan Retribusi Pelayanan Pasar adalah :

1. Undang-Undang (UU) Nomor 22 Tahun 1999 jo Undang-Undang

2. Undang-Undang (UU) Nomor 25 Tahun 1999 jo Undang-Undang

Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah.

3. Undang-Undang (UU) Nomor18 Tahun 2004 jo Undang-Undang

Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah.

Sedangkan peraturan-peraturan yang mengatur mengenai Pemungutan

Retribusi Pelayanan Pasar adalah sebagai berikut :

1. Peraturan Pemerintah (PP) Nomor 66 Tahun 2001 Tentang Retribusi

Daerah.

2. Peraturan Daerah (Perda) Nomor 09 Tahun 2006 Tentang Retribusi

Pelayanan Pasar.

b. Ketentuan Pasar

Pasar disediakan untuk kepentingan umum tempat pertemuan antara penjual

dengan pembeli untuk mengadakan transaksi jual beli hasil pertanian, non hasil

pertanian, ternak dan barang dagangan lainnya serta tempat mengadakan usaha lain

yang diizinkan Bupati.

Pasar terdiri dari Losd, Kios, stand atau lapangan terbuka seperti :

1) Losd :

a Losd kelas I dipergunakan sebagai tempat pemasaran

vanili, coklat, kapulaga, asparagus, tembakau iris,

kacang-kacangan yang telah dikupas, kemiri kupas dan

b Losd kelas II dipergunakan sebagai tempat pemasaran

kacang-kacangan yang belum di kupas, cengkeh, kopi,

kemiri yang belum di kupas, tembakau daun, gula aren,

bawang dan sejenisnya.

c Losd kelas III dipergunakan sebagai tempat pemasaran

kain, barang kelontong dan sejenisnya.

d Losd kelas IV dipergunakan sebagai tempat pemasaran

padi, sayur-mayur, buah-buahan dan bunga-bungaan

secara eceran.

2) Lapangan Terbuka dipergunakan sebagai tempat pemasaran

sayur-mayur, buah-buahan, bunga-bungaan, ternak, hasil kerajinan rakyat,

kayu api, keranjang kulit hewan kering, ijuk, hasil hutan dan hasil

pertanian lainnya.

3) Kios atau stand dipergunakan sebagai tempat pemasaran daging,

ternak ayam, barang kelontong, buah-buahan, bunga-bungaan, kain

atau pakaian jadi, barang kerajinan tangan, kebutuhan Sembilan Bahan

Pokok lainnya serta berjualan makanan dan minuman. (Peraturan

Daerah, Retribusi Pasar Pasal 3)

c. Objek dan Subjek Retribusi Pelayanan Pasar

Adapun yang menjadi Objek Retribusi menurut Peraturan Daerah Kabupaten

penyediaan fasilitas pasar berupa Losd, Kios, atau Stand maupun Lapangan Terbuka

yang disediakan untuk pedagang.

Sedangkan Subjek Retribusi Pelayanan Pasar menurut Peraturan Daerah

(Perda) diatas adalah orang pribadi atau badan hukum yang menggunakan atau

memanfaatkan fasilitas pasar. (Peraturan Daerah, Retribusi Pasar Pasal 5)

d. Prinsip dan Sasaran Dalam Penetapan Struktur dan Besarnya Tarif

Prinsip dan sasaran dalam penetapan struktur besarnya tarif Retribusi Pasar

didasarkan kepada tujuan untuk biaya penyelenggaraan penyediaan pelayanan,

penyediaan fasilitas pasar, biaya operasional, pengawasan dan biaya penyusutan

dengan mempertimbangkan kemampuan masyarakat dan aspek keadilan.

Tingkat penggunaan jasa diukur berdasarkan luas, jenis tempat, kelas pasar

yang digunakan, struktur besarnya tarif retribusi di ukur berdasarkan jenis fasilitas,

luas dan lama pemakaian fasilitas pasar.

Besarnya tarif retribusi sesuai dengan Peraturan Pemerintah Kabupaten Karo

No. 09 Tahun 2006, Pasal 12 ditetapkan sebagai berikut :

No Jenis Fasilitas Tarif Retribusi

1 Losd Kelas I Rp. 3.500/m²/bulan

2 Losd Kelas II Rp. 2.500/m²/bulan

3 Losd Kelas III Rp. 1.000/m²/bulan

4 Losd Kelas IV Rp. 500/m²/bulan

5 Lapangan terbuka yang di batui Rp. 1.500/m²/bulan

6 Lapangan terbuka lantai tanah Rp. 1.000/m²/bulan

8 Kios dan stand diluar Kota Kabanjahe dan Berastagi Rp. 2.000/m²/bulan

Tempat pemberhentian kenderaan (parkir) pada lokasi Pasar

:

- Mobil barang jenis truk

Rp.2.000.-/sekali parkir

- Mobil barang jenis pick up, bus umum,

Rp.1.000.-/sekali parkir

mobil penumpang umum, jeep, sedan/taxi

- Kereta Lembu/Kerbau dan Sado

Rp. 500.-/sekali parkir 9

- Beca barang/kereta sorong dan kenderaan roda 2 Rp. 500.-/sekali parkir

Pengoperasian Timbangan dilokasi Pasar :

- Sayur-mayur dan buah :

- Pasar Berastagi, Kabanjahe dan Tigapanah

Rp. 4.000/hari/buah 10

- Diluar Pasar Kabanjahe, Berastagi dan Tigapanah

Rp. 2.000/hari/buah

11 Untuk hasil bumi seperti Air Mineral Dalam Kemasan yang tidak diperjual belikan di pasar dan dibawa keluar daerah

dikenakan retribusi Rp. 0,15 / liter air

Sumber : Kantor Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kabupaten Karo

Besarnya Retribusi sebagaiman dimaksud pada Pasal 11 Peratur