UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

PERANAN PERENCANAAN DAN PENGAWASAN

PERSEDIAAN

DALAM KEPUTUSAN MANAJEMEN

PADA PT. RAJAWALI NUSINDO CABANG MEDAN

OLEH :

NAMA : WAHYU SRI SIDABUTAR

NIM : 050522102

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Peranan Perencanaan dan Pengawasan Persediaan Dalam Keputusan Manajemen Pada PT. Rajawali Nusindo Cabang Medan”.

Adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh pihak Universitas.

Medan, 22 DESEMBER 2009

Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tujuan Yang Maha

Esa, atas segala berkat dan kasih-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi ini dengan judul “Peranan Perencanaan dan Pengawasan

Persediaan Dalam Keputusan Manajemen Pada PT. Rajawali Nusindo Cabang Medan” guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang

disebabkan adanya keterbatasan kemampuan, pengalaman, dan pengetahuan

penulis baik mengenai materi, teknik penyusunan, maupun analisisnya. Oleh

karenanya, dengan hati terbuka penulis menerima setiap saran dan kritik dari

pembaca untuk penyempurnaan pada masa yang akan datang.

Adapun skripsi ini dapat diselesaikan hanya dengan bimbingan dan

dorongan dari berbagai pihak secara langsung maupun tidak langsung. Dalam

kesempatan ini penulis menyampaikan penghormatan dan rasa terima kasih

sebesar-besarnya kepada :

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

4. Bapak Drs. Chairul Nazwar, MSi, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu dan memberikan sumbangan pemikirannya dalam

mengarahkan dan membimbing penulis serta dengan sabarnya menghadapi

penulis sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Syahelmi, MSi, Ak selaku Pembanding I yang bersedia

memberikan sumbangan saran dan pemikirannya dalam penyusunan skripsi

saya.

6. Ibu Dra. Mutia Ismail, MM, Ak selaku Pembanding II yang bersedia

memberikan sumbangan saran dan pemikirannya dalam penyusunan skripsi

saya.

7. Bapak Drs. Syahelmi, MSi, Ak selaku Dosen Wali selama penulis belajar di

Fakultas Ekonomi Jurusan Akuntansi Sumatera Utara.

8. Seluruh dosen Fakultas Ekonomi dan seluruh Staf Pegawai Departemen

Akuntansi Universitas Sumatera Utara.

9. Seluruh staf PT. Rajawali Nusindo Cabang Medan, terutama pada Bapak Edi

Saputra Hasibuan beserta rekan-rekan kerjanya yang telah bersedia

meluangkan waktunya dan banyak memberikan bantuan kepada penulis dalam

melakukan studi kasus skripsi ini.

10.Ayahanda dan Ibunda yang telah memberikan kasih sayang serta semangat

kepada penulis selama ini, dan yang telah memberikan dukungan baik moral

Semoga penulisan skripsi ini akan berguna dan bermanfaat bagi para

pembaca. Akhir kata penulis mengucapkan terima kasih dan penghargaan yang

tidak terkira kepada semua pihak yang telah membantu penulis dalam penyusunan

skripsi ini

Medan, 22 DESEMBER 2009

Penulis

ABSTRAK

Perencanaan dan pengawasan persediaan atas aktivitas dalam perusahaan maju atau pun yang sedang berkembang menjadi lebih rumit dengan adanya pendelegasian wewenang dan tanggung jawab dari pimpinan perusahaan kepada bawahannya. Perencanaan dan pengawasan persediaan diperlukan untuk membantu dalam keputusan manajemen tersebut. Pada saat ini, banyak ditemukan masalah dalam penyusunan rencana dan pengawasan persediaan karena keadaan perekonomian yang cendrung kurang stabil. Kurang tepatnya perencanaan dan pengawasan yang dilakukan perusahaan akan mengakibatkan keputusan manajemen yang kurang tepat dalam hal persediaan.

PT. Rajawali Nusindo Cabang Medan adalah salah satu perusahaan yang bergerak dibidang distributor obat-obatan dan alat-alat kesehatan merupakan Pedagang Besar Farmasi (PBF) yang menyalurkan obat-obatan sering mengalami masalah perencanaan dan pengawasan dalam hal persediaan. Ini terlihat dari banyaknya persediaan yang menumpuk di gudang sehingga banyak modal perusahaan otomatis menjadi besar akibat perencanaan yang kurang tepat. Perencanaan dan pengawasan merupakan hal yang tidak dapat dipisahkan satu sama lain, untuk itu perusahaan wajib untuk melaksanakannya apabila ingin maju dan mengurangi kerugian.

Dari hasil penelitian dapat dilihat bahwa persediaan menumpuk, karena perencanaan persediaan yang kurang memperhatikan keadaan ekonomi masyarakat. Perusahaan mengalami kesu;litan karena sering terjadi ramalan masa depan yang tidak tepat akibat kurangnya analisa terhadap pengalaman masa lalu. Penulis juga melihat kendala yang dialami perusahaan yaitu kurangnya sumber daya manusia yang ditugaskan untuk melakukan pengawasan dan perawatan sehingga banyak persediaan yang tidak terawat dan tidak dipergunakan lagi. Semua masalah ini merupakan masalah yang akan dibahas dalam skripsi ini. Untuk mengatasi hal ini, PT. Rajawali Nusindo Cabang Medan sebaiknya menambah karyawan dengan mengikuti pelatihan agar dapat membuat perencanaan yang dapat diandalkan oleh perusahaan sehingga dapat mengurangi kerugian perusahaan. Perusahaan sebaiknya juga menambah sumber daya manusia yang ditugaskan khusus untuk melakukan pengawasan pada setiap bidang dalam perusahaan tersebut agar perencaan yang telah dibuat dengan baik dapat terlaksana dengan baik pula.

ABSTRACT

Planning And supply observation for activity in company go forward nor which is rounding into more complex with the existence of delegation of authority and responsibility from company head to its subordinate. planning And supply observation needed to to assist in the management decision. At the moment, a lot of found by internal issue of compilation plan and supply observation of because economics circumstance which tend to less stabilize. Less precisely planning and observation by a company will result the management decision which less precisely in the case of supply.

PT. Rajawali Nusindo Branch the Field is one of peripatetic company is area of distributor of mediciens and health appliance represent the Whole Saler Pharmacy channelling mediciens often experience of the problem of planning and observation in the case of supply. This is seen from to the number of supply heaping in bond so that a lot of company capital automatically become big effect of planning which less precisely. planning And observation represent the inseparable matter one another, for that company is obliged to to execute it if wishing to go forward and lessen the loss.

From visible research result that supply heap, because supply planning which less pay attention to the economic circumstance of society. Company experience of the difficulty because often happened the imprecise future forecast effect of lack of analysis to past experience. Writer also see the natural constraint of company that is the lack of human resource assigned to the observation and treatment so that a lot of supply which do not to take care and not utilized again. All this problem represent the problem to be discussed in this skripsi. To overcome this matter, PT. Rajawali Nusindo Branch the Field better add the employees by following training can make the planning which can be pledged by company so that can lessen the company loss. Company better also add the human resource assigned special to the observation in each area in the company planning which have been made better can be executed better also.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN

...

iKATA PENGANTAR……… ii

ABSTRAK

...

vABSTRACT……… vi

DAFTAR ISI SKRIPSI………

………

…… viiDAFTAR GAMBAR……….. x

BAB I PENDAHULUAN A. Latar Belakang Masalah

………..

1B. Perumusan Masalah……… 4

C. Tujuan Penelitian……… 4

D. Manfaat Penelitian………... 5

E. Kerangka Konseptual………... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu……… 7

B. Sistem Perencanaan Persediaan………. 9

C. Sistem Pengawasan Persediaan………. 17

BAB III METODE PENELITIAN

A. Tempat dan Waktu Penelitian……… 29

B. Jenis Penelitian………... 29

C. Jenis Data……… 30

D. Teknik Pengumpulan Data………... . 31

E. Metode Analisis Data………. 31

BAB IV ANALISIS HASIL PENELITIAN A. Sejarah Singkat dan Struktur Organisasi Perusahaan

.... 32

B. Perencanaan Persediaan

………..

45

1. Perencanaan Persediaan Pada Saat Ekonomi Stabil 45 2. Perencanaan Persediaan Pada Saat Ekonomi Tidak Stabil……… 47

C. Pengawasan Pesediaan……… 48

1. Pengawasan Fisik………. 48

2. Pengawasan Akuntansi Persediaan……….. 50

3. Pengawasan Jumlah Yang Dibutuhkan……… 52

D. Pelaporan Persediaan………. 53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……… 57

B. Saran……….. 58

DAFTAR PUSTAKA………. 60

DAFTAR GAMBAR

Nomor JUDUL Halaman

Gambar 2.1 Proses Material Requirements Plan / MRP 17

Gambar 4.1 Struktur Organisasi PT. Rajawali Nusindo Cabang 44

ABSTRAK

Perencanaan dan pengawasan persediaan atas aktivitas dalam perusahaan maju atau pun yang sedang berkembang menjadi lebih rumit dengan adanya pendelegasian wewenang dan tanggung jawab dari pimpinan perusahaan kepada bawahannya. Perencanaan dan pengawasan persediaan diperlukan untuk membantu dalam keputusan manajemen tersebut. Pada saat ini, banyak ditemukan masalah dalam penyusunan rencana dan pengawasan persediaan karena keadaan perekonomian yang cendrung kurang stabil. Kurang tepatnya perencanaan dan pengawasan yang dilakukan perusahaan akan mengakibatkan keputusan manajemen yang kurang tepat dalam hal persediaan.

PT. Rajawali Nusindo Cabang Medan adalah salah satu perusahaan yang bergerak dibidang distributor obat-obatan dan alat-alat kesehatan merupakan Pedagang Besar Farmasi (PBF) yang menyalurkan obat-obatan sering mengalami masalah perencanaan dan pengawasan dalam hal persediaan. Ini terlihat dari banyaknya persediaan yang menumpuk di gudang sehingga banyak modal perusahaan otomatis menjadi besar akibat perencanaan yang kurang tepat. Perencanaan dan pengawasan merupakan hal yang tidak dapat dipisahkan satu sama lain, untuk itu perusahaan wajib untuk melaksanakannya apabila ingin maju dan mengurangi kerugian.

Dari hasil penelitian dapat dilihat bahwa persediaan menumpuk, karena perencanaan persediaan yang kurang memperhatikan keadaan ekonomi masyarakat. Perusahaan mengalami kesu;litan karena sering terjadi ramalan masa depan yang tidak tepat akibat kurangnya analisa terhadap pengalaman masa lalu. Penulis juga melihat kendala yang dialami perusahaan yaitu kurangnya sumber daya manusia yang ditugaskan untuk melakukan pengawasan dan perawatan sehingga banyak persediaan yang tidak terawat dan tidak dipergunakan lagi. Semua masalah ini merupakan masalah yang akan dibahas dalam skripsi ini. Untuk mengatasi hal ini, PT. Rajawali Nusindo Cabang Medan sebaiknya menambah karyawan dengan mengikuti pelatihan agar dapat membuat perencanaan yang dapat diandalkan oleh perusahaan sehingga dapat mengurangi kerugian perusahaan. Perusahaan sebaiknya juga menambah sumber daya manusia yang ditugaskan khusus untuk melakukan pengawasan pada setiap bidang dalam perusahaan tersebut agar perencaan yang telah dibuat dengan baik dapat terlaksana dengan baik pula.

ABSTRACT

Planning And supply observation for activity in company go forward nor which is rounding into more complex with the existence of delegation of authority and responsibility from company head to its subordinate. planning And supply observation needed to to assist in the management decision. At the moment, a lot of found by internal issue of compilation plan and supply observation of because economics circumstance which tend to less stabilize. Less precisely planning and observation by a company will result the management decision which less precisely in the case of supply.

PT. Rajawali Nusindo Branch the Field is one of peripatetic company is area of distributor of mediciens and health appliance represent the Whole Saler Pharmacy channelling mediciens often experience of the problem of planning and observation in the case of supply. This is seen from to the number of supply heaping in bond so that a lot of company capital automatically become big effect of planning which less precisely. planning And observation represent the inseparable matter one another, for that company is obliged to to execute it if wishing to go forward and lessen the loss.

From visible research result that supply heap, because supply planning which less pay attention to the economic circumstance of society. Company experience of the difficulty because often happened the imprecise future forecast effect of lack of analysis to past experience. Writer also see the natural constraint of company that is the lack of human resource assigned to the observation and treatment so that a lot of supply which do not to take care and not utilized again. All this problem represent the problem to be discussed in this skripsi. To overcome this matter, PT. Rajawali Nusindo Branch the Field better add the employees by following training can make the planning which can be pledged by company so that can lessen the company loss. Company better also add the human resource assigned special to the observation in each area in the company planning which have been made better can be executed better also.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian nasional yang tidak menentu pada pemerintahan

orde baru, menuntut setiap badan usaha atau perusahaan sebagai pelaku ekonomi

mengkaji kembali setiap keputusan manajemen untuk menentukan kebijakan.

Berbagai keputusan manajemen yang menghasilkan kebijakan yang dinilai tidak

produktif akan direvisi atau bahkan dihilangkan untuk kemudian diganti dengan

kebijakan baru yang menuntut efisiensi tinggi dan efektivitas tetap. Hal ini sangat

penting dilakukan untuk dapat terus mempertahankan kelanjutan hidup

perusahaannya sehingga tidak berdampak buruk seperti penurunan laba atau

memperoleh kerugian besar.

Secara umum laba optimum merupakan tujuan setiap perusahaan didirikan.

Karena itu untuk mencapai tujuan tersebut pada kondisi saat ini sangat diperlukan

kecermatan pelaksana atau pengelola perusahaan melakukan sinergi yang kuat

antar masing-masing bagian yang terdapat dalam organisasi perusahaan itu.

Sinergi integral dari seluruh bagian-bagian yang terdapat dalam perusahaan itu

akan dapat mendukung kelancaran operasional perusahaan yang pada akhirnya

diharapkan akan dapat mencapai tujuan yang telah ditetapkan perusahaan.

Diantara berbagai fungsi yang dijalankan perusahaan ini, salah satu fungsi

yang cukup fital adalah bagaimana mengelola persediaan barang dagang

setiap perusahaan selalu menghadapi masalah dalam pengelolaan persediaannya.

Untuk perusahaan kecil dan miliki penjualan yang terbatas, pengelolaan

persediaan bukan masalah yang rumit. Tetapi bagi perusahaan besar yang

beroperasi dalam skala penjualan besar, pengelolaan persediaan ini telah menjadi

masalah yang rumit dan kompleks.

Persediaan di butuhkan oleh perusahaan industri dan perusahaan dagang. Bagi

perusahaan industri jenis persediaannya adalah persediaan bahan baku, persediaan

barang setengah jadi, persediaan barang penolong, dan persediaan barang jadi.

Sedangkan perusahaan dagang mempunyai persediaan yaitu persediaan barang

dagang. Aktivitas yang dilakukan perusahaan dagang adalah pembelian dan

penjualan barang dagang. Harga pokok barang dagang yang dijual merupakan

pengurangan terbesar dari hasil penjualan tersebut yang pada gilirannya nanti

mempengaruhi laba bersih perusahaan. Untuk mendapatkan harga pokok yang

bersaing dengan perusahaan dagang lain yang sejenis maka dituntut efisiensi dan

efektifitas dalam pengelolaan persediaannya.

Persediaan barang dagang adalah salah satu elemen utama dari kekayaan

perusahaan dagang yang jumlah cukup materiil. Persediaan ini diharapkan dapat

berputar lebih lanjut keperiode berikutnya. Investasi yang terlalu besar dalam

persediaan barang dagang dibandingkan dengan kebutuhan akan memperbesar

biaya penyimpanan, dan resiko kerusakan, dan pemeliharaan digudang.

Sebaliknya jika persediaan barang dagang terlalu kecil akan menghambat jalannya

usaha perusahaan karena sering kali kekurangan persediaan, akibatnya konsumen

perencanaan dalam penentuan jumlah persediaan barang agar jumlah barang yang

tersedia merupakan jumlah yang paling optimal bagi perusahaan. Selain

perencanaan persediaan juga harus di lakukan pengawasan terhadap persediaan

tersebut. Pengawasan persediaan harus dapat memberikan keyakinan bahwa data

yang ada mengenai persediaan dapat dipercaya, baik dari segi fisik dan nilainya.

Artinya pengawasan persediaan dapat menghasilkan informasi yang akurat dan

tepat waktu kepada manajemen sehingga dapat digunakan untuk pengambilan

keputusan.

Pengawasan yang baik meliputi pengawasan fisik dan pengawasan akuntansi

serta pengawasan atas dasar jumlah persediaan. Pengawasan fisik mengenai

jumlah unit, kualitas, dan harga serta hal lainnya dan dapat dibandingkan dengan

catatan persediaan tersebut. Pengawasan fisik lebih diutamakan pada pengamanan

fisik, penyimpanan persediaan. Pengawasan akuntansi dilakukan melalui sistem

pencatatan yang dilakukan sedangkan pengawasan jumlah persediaan dilakukan

dengan cara membandingkan catatan persediaan dengan jumlah fisik persediaan.

PT. Rajawali Nusindo Cabang Medan merupakan perusahaan yang bergerak

dibidang obat-obatan, dan alat medis. Produk-produk yang menjadi penyumbang

penjualan terbesar bagi perusahaan ini adalah obat-obatan dan lain-lain. Karena

cukup banyak jenis produk dan mobilitas keluar masuk barang, maka tentu

diperlukan perencanaan dan pengawasan persediaan yang baik sehingga dapat

menghindari kerugian yang akibat kesalahan dalam pengelolaan persediaan pada

akhirnya dapat mencapai tujuan perusahaan yaitu memperoleh laba yang optimal

sudah menerapkan perencanaan dan pengawasan yang baik ini dilihat dengan

memiliki peraturan bahwa Pedagang Besar Farmasi tidak boleh menjual langsung

produknya kekonsumen akhir maka pelanggan dari perusahaan ini adalah

Pedagang Besar Farmasi (sebagai sub agen), apotik, toko obat, laboratorium,

rumah sakit, klinik dan praktek dokter.

Oleh sebab itu penulis tertarik untuk melihat lebih lanjut bagaimana penerapan

perencanaan dan pengawasan dalam perusahaan. Maka penulis memilih judul

“Peranan Perencanaan dan Pengawasan Persediaan Dalam Keputusan Manajemen pada PT. Rajawali Nusindo Cabang Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah serta mengamati bagaimana prosedur dan

peranan sistem perencanaan dan pengawasan persediaan maka penulis

merumuskan permasalahan tersebut sebagai berikut :

Apa peranan perencanaan dan pengawasan persediaan dalam keputusan

manajemen?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis dalam penelitian ini adalah :

1. Untuk mengetahui apakah perencanaan dan pengawasan persediaan dapat

membantu manajemen dalam memperoleh informasi yang akurat tentang

2. Untuk mengetahui apa saja peranan perencanaan dan pengawasan

persediaan dalam keputusan manajemennya?

D. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian adalah :

1. Bagi penulis, untuk menambah pengetahuan tentang masalah akuntansi

yang berkaitan dengan persediaan baik dalam rangka teoritis maupun

penerapannya diperusahaan.

2. Bagi perusahaan yang diteliti, sebagai sumbangan pemikiran yang

bermanfaat untuk dapat menerapkan akuntansi persediaan secara memadai

sesuai dengan prinsip akuntansi yang berlaku umum.

3. Bagi mahasiswa dan lingkungan akademis, sebagai referensi atau acuan

dari penyelidikan berikutnya.

E. Kerangka Konseptual

Gambar 1.1

Kerangka Konseptual Analisis Prosedur Pada PT. Rajawali Nusindo Cabang Medan

PERSEDIAAN

PERENCANAAN

PENGAWASAN

Penjelasan Kerangka Konseptual PT. Rajawali Nusindo Cabang Medan Kerangka konseptual dalam penelitian ini yaitu PT. Rajawali Nusindo Cabang

Medan merupakan perusahaan distributor obat-obatan dan alat kesehatan. Dimana

memiliki bagian dari persediaan yaitu penyediaan obat-obatan dan alat-alat

kesehatan serta adanya peranan perencanaan dan pengawasan yang dilakukan

perusahaan didalam proses keputusan manajemen, agar keputusan yang diperoleh

perusahaan dapat digunakan untuk mencapai tujuan yang telah di tetapkan atau

direncanakan perusahaan. Untuk itu prosedur perencanaan dan pengawasan

persediaan harus dilakukan sebaik mungkin agar keputusan manajemen yang

merupakan akhir dari struktur variabel PT. Rajawali Nusindo Cabang Medan

BAB II

TINJAUAN PUSTAKA

A.

Tinjauan Penelitian Terdahulu

Nama dan Tahun Penelitian : Fifi Irmalinda (2004)

Judul Penelitian : Perencanaan dan Pengawasan Persediaan pada PT. Samafitro Perwakilan Medan

Perumusan Masalah : Penelitian yang dilakukan mengangkat permasalahan “Apakah perencanaan dan

pengawasan persediaan yang dilakukan

selama ini pada PT. Samafitro Perwakilan

Medan sudah cukup efektif?

Hasil Penelitian : Dalam hasil penelitian Fifi Irmalinda mengambil kesimpulan bahwa PT.

Samafitro Perwakilan Medan dalam

metode perencanaan dan pengawasan

persediaan barang dagangnya pada

perusahaan ini ataupun perusahaan lainnya

belum sepenuhnya baik? Sehingga penulis

memberi saran kepada pimpinan

perusahaan tersebut agar menerapkan

perencanaan dan pengawasan persediaan

Nama dan Tahun Penelitian : Selviana (2004)

Judul Penelitian : Analisis Perencanaan dan Pengawasan Persediaan Guna Memperoleh Laba yang

Optimal Pada PT. Juta Dharma Pratama

Medan

Perumusan Masalah : Bagaimana perencanaan persediaan yang diterapkan oleh PT. Juta Dharma Pratama

Medan untuk memperoleh laba yang

optimal?

Hasil Penelitian : Dalam hasil penelitian Selviana mengambil kesimpulan bahwa PT. Juta

Dharma Pratama Medan belum

sepenuhnya baik dalam metode

perencanaan dan pengawasan persediaan

dan perusahaan belum memperoleh laba

yang optimal sehingga penulis memberi

saran kepada bagian kepala keuangan,

kepala pembelian, kepala penjualan harus

memerhatikan pelaksanaan perencanaan

dan pengawasan persediaan agar menjadi

lebih baik sehingga laporan keuangan

nyata dan tidak kecurangan dalam

B.

Sistem Perencanaan Persediaan

Perencanaan merupakan suatu cara bertindak yang ditetapkan terlebih dahulu.

Proses berpikir kedepan untuk mengambil suatu keputusan tentang cara bertindak

setelah mempertimbangkan banyak kemungkinan alternatif yang ada.

Perencanaan merupakan penetapan tujuan yang diinginkan dan pemanfaatan

sumber-sumber daya guna mencapai tujuan, kebaikan utamanya adalah penentuan

waktu dalam tahapan besar dan faktor-faktor lain yang ada kaitannya dengan

rencana jangka panjang. Perencanaan yang efektif didasarkan pada analisis atas

fakta-fakta yang dikumpulkan.

Manajemen puncak akan memikul tanggung jawab perencanaan yang lebih

luas di bandingkan jenjang manajemen yang lebih rendah, namun setiap tingkat

manajemen harus mempunyai tanggung jawab yang jelas dan pasti.

Sedangkan tujuan dari perencanaan persediaan adalah :

1. Untuk mengetahui berapa besar kualitas persediaan yang harus

dipesan, sehingga persediaan yang ada tidak terlalu besar atau kecil.

2. Agar perusahaan dapat meminimumkan biaya-biaya persediaan.

3. Agar perusahaan dapat bekerja secara efisien.

Menurut Norren (2000 : 3) “ Perencanaan meliputi pemilihan serangkaian

aktivitas dan spesifikasi bagaimana aktivitas tersebut akan dilaksanakan “. Langkah pertama dalam perencanaan adalah melingkupi aktivitas untuk

mengidentifikasi tujuan (goal), menyusun anggaran (budget), menetapkan strategi

dan kebijakan (strategy and policy), peraturan dan prosedur (rules and

Perencanaan persediaan yang baik akan dapat menjamin bahwa persediaan

barang dagang yang tersedia dapat memenuhi pesanan yang diminta atau dipesan

oleh pelanggan atau konsumen. Dalam penyusunan perencanaan barang dagang

diperlukan peramalan terutama kepada hal-hal yang berpengaruh kepada

perusahaan. Data yang diperlukan untuk penyusunan peramalan ini adalah

merupakan semua data yang mempunyai pengaruh terhadap produk dan penjualan

produk perusahaan itu.

Dalam perencanaan persediaan ada dua unsur yang terpenting yaitu :

1. Menentukan jalan pesanan data pembelian yang paling ekonomis

dimana biaya-biaya persediaan berapa pada titik paling rendah.

2. Menentukan saat pesanan atau pembelian dilakukan dimana hal ini

perlu agar tidak terjadi kelebihan stock maupun kekurangan stock.

Dengan kata lain perencanaan persediaan pada dasarnya terdiri dari serangkaian

kegiatan yang ditetapkan lebih awal sehingga tujuan yang hendak dicapai dapat

diwujudkan sebagai hasil kegiatan. Perusahaan harus menetapkan suatu

kebijaksanaan pengelolaan persediaan. Dengan kata lain setiap perusahaan harus

mempunyai kebijakan persediaan yang jelas, gunanya antara lain :

Untuk menetapkan perusahaan pada posisi yang selalu siap untuk melayani

penjualan, baik disaat-saat biasa maupun bila ada pesanan secara mendadak.

Sehingga hubungan baik dengan para pelanggan perlu dijaga karena itu

persediaan barang cukup agar tidak mengecewakan pelanggan.

Perencanaan persediaa dapat dilakukan dengan beberapa cara. Teknik

1. Budgetary Plan System (Perencanaan Melalui Anggaran)

Menurut Noreen (2000 : 402) “Anggaran adalah rencana rinci tentang

perolehan dan penggunaan sumber daya lainnya untuk suatu periode tertentu”. Anggaran bukan hanya berfungsi sebagai alat perencanaan melainkan juga sebagai alat pengawasan. Anggaran persediaan untuk

perusahaan dagang maupun perusahaan industri dimulai dengan menetapkan

berapa jumlah yang harus dijual yang ditetapkan melalui perkiraan atau

estimasi dari pihak manajemen. Metode ini menetapkan suatu anggaran untuk

masing-masing jenis persediaan secara terpisah. Ini dapat dilakukan dengan

mempelajari catatan penjualan yang lalu dan program penjualan

masing-masing jenis barang dan dengan menentukan kuantitas yang harus ada

ditangan dalam masa anggaran.

Menurut Noreen (2000 : 404) menyebutkan manfaat anggaran adalah

sebagai berikut :

a. Anggaran meliputi alat komunikasi bagi rencana manajemen melalui organisasi.

b. Anggaran memaksa manajer untuk memikirkan dan merencanakan masa depan. Bila penyiapan anggaran tidak diperlukan maka akan terlalu banyak manajer yang harus mengahabiskan waktunya untuk mengatasi berbagai masalah darurat.

c. Proses penganggaran merupakan alat alokasi sumber daya pada berbagai bagian dari organisasi agar dapat digunakan seefrektif mungkin.

d. Proses penganggaran dapat mengungkapkan adanya kemandegan potensial sebelum terjadinya.

f. Anggaran menentukan tujuan dan sasaran yang dapat berlaku sebagai banch mark untuk mengevaluasi kinerja pada waktu berikutnya.

Anggaran pembelian barang dagangan sama dengan anggaran produksi,

hanya saja “barang” disini berarti barang yang akan dibeli dan bukan barang

yang akan diproduksi. Format dasar tersebut adalah sebagai berikut :

Harga Pokok Penjualan yang dianggarkan XXX

Ditambah persediaan akhir barang dagangan yang diinginkan XXX

Kebutuhan Total XXX

Dikurangi persediaan awal barang dagangan XXX

Pembelian yang dibutuhkan XXX

Perusahaan dagang menyusun anggaran pembelian persediaan seperti diatas

untuk masing-masing jenis barang yang termasuk dalam persediaan.

2. Economic Order Quantity (Jumlah Pemesanan Yang Ekonomis)

Menurut Noreen (2000 : 436) menyatakan “Economic Order Quantity

adalah besarnya pemesanan yang meminimumkan inventory ordering cost dan inventory carrying costs”. Dapat juga diartikan Economic Order

Quantity adalah jumlah barang yang dapat diperoleh dengan biaya yang

Penggunaan Economic Order Quantity didasarkan pada asumsi :

a. Jumlah pesanan relatif selalu sama, di nyatakan dengan satuan unit

atau rupiah.

b. Tingkat pemakaian atau permintaan terhadap persediaan sama dengan

periode sebelumnya.

Dalam menentukan EOQ terdapat variabel-variabel yang turut menentukan

yaitu :

a. RU (required units), adalah jumlah unit pesanan yang dibutuhkan

dalam satu periode. Kebutuhan per tahun untuk satu periode ini

ditentukan oleh pihak manajemen berdasarkan pengalaman masa

lampau dan kebutuhan masa yang akan datang.

b. CU (cost unit), adalah harga bahan atau barang per unit, yang

ditentukan berdasarkan taksiran atatupun pengalaman masa yang

lampau. Harga bahan merupakan biaya yang sesungguhnya dibayarkan

kepada penjual atau pemasok. Hal yang menjadi perhatian dari harga

bahan adalah jika terdapat potongan pembelian.

c. CO (cost order), adalah besarnya pesanan, dapat diperoleh dari

informasi terdahulu. Biaya pesanan meliputi seluruh biaya dikeluarkan

oleh perusahaan berkenaan dengan pemesanan persediaan sejak dari

surat pesanan (order) dibuat sampai dengan persediaan tersebut sampai

d. CC (carrying cost), adalah besarnya biaya penyimpanan, dihitung

dengan persentase tertentu, diambil dari data periode yang lalu dengan

menjumlahkan seluruh biaya pemeliharaan dibagi total biaya yang

terjadi dan ditambah biaya investasi atas persediaan.

Penentuan jumlah pemesanan yang ekonomis dapat dilakukan dengan

menggunakan rumus. Rumus jumlah pemesanan yang ekonomis (EOQ)

adalah:

EOQ =

2 x RU x CO

CU x CC

Contohnya :

Perusahaan membutuhkan 2.400 unit pmesanan barang setiap tahun. Biaya

pemesanan per tahun $20. Biaya barang per unit dibeli dengan harga 0.75.

Dengan biaya penyimpanan 20%.

Berapa Economic Order Quantity nya ?

EOQ

=2 x 2.400 x $20

0.75 x 20 %

96.000

EOQ

= 0.153. Inventory Turn Over (Analisis Perputaran Persediaan)

Teknik perencanaan persediaan yang juga sering digunakan adalah dengan

menghitung tingkat perputaran persediaan (Inventory Turn Over). Tingkat

perputaran persediaan mempunyai efek langsung terhadap besar kecilnya

model yang diinvestasikan ke dalam persediaan. Makin turn over persediaan

maka jangka waktu modal yang diinvestasikan ke dalam persediaan makin

pendek, sehingga untuk memenuhi volume penjualan tertentu membutuhkan

jumlah modal yang lebih kecil dari pada Turn Over yang rendah.

Perhitungan Inventory Turn Over dapat dilakukan untuk semua persediaan

yang ada diperusahaan. Perputaran (Turn Over) dihitung dengan cara sebagai

berikut :

Perputaran Barang = Jumlah Harga Pokok Barang-barang yang Telah Dijual

Dagang Persediaan Rata-rata Barang Dagang

Hasil pembagian di atas menunjukan banyaknya perputaran persediaan

dalam satu periode, biasanya dalam satu tahun. Suatu tingkat perputaran yang

rendah, memungkinkan menunjukan adanya investasi yang telalu rendah

dalam persediaan. Sebaliknya satu tingkat perputaran yang terlalu tinggi dapat

mengakibatkan perusahaan kehilangan sebagian penjualan atau terpaksa

membeli. Pada kenyataannya hanya sedikit perusahaan yang dapat mencapai

persediaannya hanya pada persediaan sisa dari level sebelumnya. Hasilnya

mampu secara substansial mengurangi bahan penyimpanan dan pemesanan

dan meningkatkan efektifitas operasi.

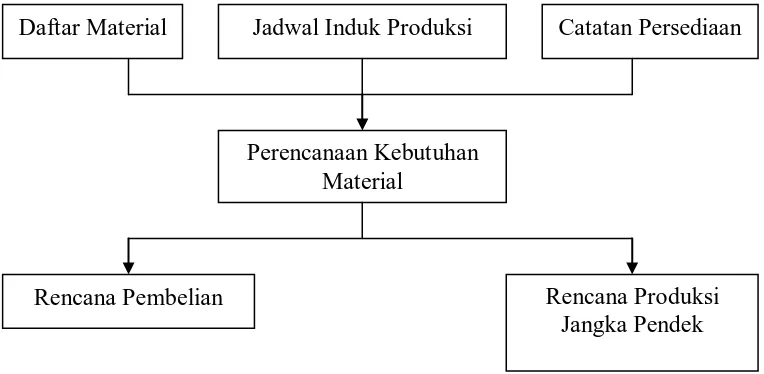

4. Material Requirements Plan / MRP (Perencanaan Kebutuhan Material)

Perencanaan kebutuhan material (Material Requirements Plan / MRP)

adalah suatu konsep dalam manajemen produksi yang membahas cara yang

tepat dalam perencanaan barang yang dibutuhkan dalam proses produksi,

sehingga barang yang dibutuhkan dapat tersedia sesuai dengan yang

direncanakan. MRP dapat membantu perusahaan dalam membuat perencanaan

persediaan sesuai dengan kebutuhan sehingga dapat meminimalkan

persediaan. MRP memberikan peningkatan efisiensi karena jumlah persediaan,

dan waktu pengiriman barang direncanakan lebih baik, karena ada

keterpaduan dalam kegiatan yang di dasarkan dalam kegiatan yang di

dasarkan pada jadwal induk.

Tujuan MRP antara lain :

1. Meminimalkan persediaan

2. Mengurangi resiko karena keterlambatan pengiriman

3. Komitmen yang realistis

4. Meningkatkan efisiensi

Komponen dasar MRP terdiri dari jadwal induk produksi, daftar material

Untuk lebih jelasnya proses MRP dapat dilihat pada bagan berikut ini :

Gambar 2.1

Proses Material Requirements Plan / MRP

C. Sistem Pengawasan Persediaan

Perencanaan berkaitan erat dengan pengawasan. Tanpa adanya pengawasan

maka perencanaan tidak ada gunanya. Dalam mengelola persediaan pengawasan

perlu diperhatikan oleh perusahaan sehingga setiap perusahaan memiliki teknik

tersendiri dalam melakukan pengawasan persediaan. Untuk membuat pengawasan

yang efektif bagi perusahaan maka perlu dijabarkan dalam sistem pengawasan

persediaan.

Seperti yang kita ketahui setiap perusahaan perlu mengadakan persediaan

untuk menjamin kelangsungan hidup usahanya. Oleh sebab itu perusahaan

haruslah mempertahankan suatu jalan persediaan yang optimum yang dapat

menjamin kebutuhan bagi kelancaran kegiatan perusahaan dalam jalan dan mutu Daftar Material Jadwal Induk Produksi Catatan Persediaan

Perencanaan Kebutuhan Material

yang tepat serta dengan biaya yang seminimal mungkin. Sering terjadinya

kehabisan bahan baku maupun stock barang dagang menyebabkan perusahaan

kehilangan kesempatan memperoleh laba. Oleh karena itu perlu adanya

pengawasan persediaan untuk mengantisipasi masalah tersebut. Rangkaian semua

kegiatan distribusi mulai dari pembelian barang terus melalui semua kegiatan

operasi dalam pabrik sampai ke gudang barang jadi, dan dari gudang barang jadi

terus ketempat-tempat distribusi sampai akhirnya pada konsumen yang terakhir.

Pengawasan persediaan adalah pengawasan untuk barang dagangan, barang

jadi dan supplies yang dilakukan dengan metode akuntansi dan fisik. Metode

akuntansi yang digunakan di pengaruhi oleh buku gudang atau persediaan, buku

penyimpanan atau buku perkiraan lainnya yang menurut jumlah persediaan yang

di terima selama satu periode akuntansi. Metode fisik meliputi seluruh rencana

yang ada kaitannya dengan pembelian, penyimpanan, pemasukan bahan, supervise

dan perhitungan fisik persediaan.

Pengawasan persediaan bertujuan untuk menjamin tersedianya persediaan

pada tingkat yang optimal agar penjualan dapat berjalan lancar dengan

biaya-biaya persediaan yang minimal. Dalam menentukan suatu tingkat persediaan yang

optimum untuk memenuhi kenutuhan dalam jumlah, kualitas, saat yang tepat dan

biaya yang minimum maka diperlukan suatu cara pengawasan yang memadai.

Menurut Supriyono (2000 : 257) pengertian dari pengawasan persediaan

bahan baku adalah:

Sebagai suatu fungsi terkoordinasi dalam organisasi yang terus menerus disempurnakan untuk meletakan pertanggung jawaban atas pengelolaan bahan baku dan persediaan pada umumnya, serta menyelenggarakan suatu pengendalian internal yang menjamin adanya dokumen dasar pembukuan yang mendukung sah nya suatu transaksi yang berhubungan dengan bahan baku.

Pengawasan adalah suatu proses untuk menjamin terciptanya kinerja yang

efisien yang memungkinkan tujuan, rencana, kebijakan, standar yang telah

ditetapkan dapat dicapai dengan baik dan semaksimal mungkin Kegiatan ini

mencakup :

1. Menetapkan tujuan dan standar.

2. Membandingkan kinerja yang diukur dengan tujuan dan standar yang telah

ditetapkan, dan

3. Menekankan pencapaian sukses dan upaya untuk memperbaiki kesalahan.

Dari pengertian pengawasan persediaan diatas, dapat dilihat bahwa

pengawasan persediaan bahan baku tidak hanya meliputi pengawasan terhadap

fisik bahan tersebut saja tetapi juga meliputi pengawasan akuntansi yaitu

menyangkut semua prosedur, dokumen, dan catatan pengawasan bahan baku serta

dapat di percaya catatan keuangan yang mendukung kebenaran nilai transaksi

tersebut.

Untuk mengatur tersedianya suatu tingkat persediaan yang optimum, yang

dapat memenuhi kebutuhan bahan-bahan dalam jumlah, mutu, dan pada waktu

diperlukan suatu sistem pengawasan persediaan yang harus memenuhi persyaratan

sebagai berikut :

1. Terdapatnya gudang yang cukup luas dan teratur dengan pengaturan

tempat dan barang atau bahan yang tetap identifikasi bahan baku atau

barang yang tertentu.

2. Sentralisasi dan tanggung jawab pada satu orang yang dapat dipercaya

terutama penjaga gudang.

3. Suatu sistem pencatatan dan pemeriksaan atas penerimaan bahan atau

barang.

4. Pencatatan yang cukup teliti yang menunjukan jumlah yang dipesan, yang

di bagikan atau di keluarkan dan yang tersedia di dalam gudang.

5. Pengawasan mutlak atas pengeluaran bahan atau barang. Dalam

persediaan secara langsung.

6. Pemeriksaan fisik bahan atau barang yang ada.

7. Pencatatan untuk menggantikan barang yang telah di keluarkan

barang-barang yang terlalu lama dalam gudang dan barang-barang-barang-barang yang sudah

usang dan ketinggalan zaman.

Perencanaan dan pengawasan persediaan menjadi sangat penting, mengingat

persediaan merupakan harta lancar terbesar pada neraca. Persediaan ini juga

merupakan investasi penting yang membutuhkan perhatian yang besar dari

perusahaan dalam pengembangan teknik pengawasan persediaan yang cukup

terhadap penurunan harga pas, kadaluarsa, pencurian, pemborosan, kerusakan, dan

kelebihan biaya akibat keputusan yang tepat.

Untuk mencegah terjadinya tambahan biaya pada persediaan akibat hal-hal

diatas, maka perusahaan harus menetapkan perencanaan dan pengawasan atas

persediaan dan sebahagiaan dari aktifis tersebut terwujud dalam bentuk anggaran.

Sementara penyusunan anggaran mempunyai manfaat sebagai berikut :

1. Perencanaan terpadu

Anggaran perusahaan digunakan sebagai alat merumuskan rencana

perusahaan untuk menjalankan pengendalian terhadap berbagai kegiatan

perusahaan secara menyeluruh. Dengan demikian, anggaran merupakan suatu

alat manajemen yang dapat digunakan baik untuk keperluan perencanaan

maupun pengawasan.

2. Pedoman pelaksanaan perusahaan

Anggaran dapat memberikan modal yang berguna baik bagi manajemen

puncak maupun manajemen menengah. Anggaran yang disusun dengan baik

akan membuat bawahan menyadari bahwa manajemen memiliki pemahaman

yang baik tentang operasi perusahaan dan bawahan akan mendapatkan

pedoman yang jelas dalam melaksanakan tugasnya. Disamping itu,

penyusunan anggaran memungkinkan perusahaan untuk mengantisipasi

perubahan dalam lingkungan dan melaksanakan penyesuaian sebagai kinerja

3. Alat pengawasan kerja

Anggaran memerlukan serangkaian standar prestasi yang bisa

dibandingkan dengan realisasinya, sehingga pelaksanaan setiap aktivitas dapat

dinilai kinerjanya. Dalam menentukan standar diperlukan pemahaman yang

realitis dan analisis yang seksama terhadap kegiatan yang dilakukan oleh

perusahaan. Penentuan standar yang sembarangan tanpa di dasari oleh

pengetahuan dapat menimbulkan lebih banyak masalah dari pada manfaat. Hal

ini mengingatkan standar anggaran yang ditetapkan secara sembarangan

tersebut mungkin merupakan target yang mustahil untuk dicapai karena terlalu

tinggi atau terlalu rendah. Standar yang ditetapkan terlalu tinggi akan

menimbulkan frustasi atau ketidak puasan. Sebaliknya penetapan standar yang

terlalu rendah akan menjadikan biaya tidak terkendalikan, menurunkan laba

dan semangat kerja.

4. Alat evaluasi perusahaan

Anggaran yang disusun baik menerapkan standar yang relevan

memberikan pedoman bagi perbaikan operasi perusahaan dalam menentukan

langkah-langkah yang ditempuh agar pekerjaan di selesaikan dengan baik,

artinya menggunakan sumber-sumber daya perusahaan yang dianggap paling

menguntungkan. Penyimpangan yang mungkin terjadi dalam operasional perlu

dilakukan evaluasi yang dapat menjadikan masukan berharga bagi penyusunan

Ada 3 jenis pengawasan persediaan yang dapat dilakukan yaitu :

1. Pengawasan fisik

Pengawasan fisik untuk persediaan sangat penting artinya karena

persediaan barang dagang merupakan barang berwujud yang sangat rawan

terhadap pencurian dan kerusakan. Perusahaan yang cukup besar biasanya

memperkerjakan orang-orang tertentu untuk menjaga persediaan tersebut,

disamping itu perlu juga mempunyai fasilitas penyimpanan yang baik. Untuk

mengantisipasi bahaya kebakaran, pencurian atau bencana lainnya perusahaan

biasanya mengasuransikan persediaannya.

Dalam uraian diatas dapat diketahui bahwa pengawasan fisik persediaan

meliputi lokasi gudang yang tidak mengganggu kelancaran arus persediaan,

peralatan-peralatan yang efisien, fasilitas-fasilitas yang baik dan sistem

operasi penyimpanan yang sistematis, terdapatnya fasilitas yang lengkap untuk

terjaminnya persediaan di gudang.

2. Pengawasan akuntansi

Pengawasan Akuntansi berkaitan erat dengan pengendalian intern

persediaan. Dalam pengendalian intern persediaan mencakup

prosedur-prosedur yang ada hubungannya dengan persediaan, otorisasi atas transaksi

dan sistem perencanaan serta pengawasan administrasinya.

Pengawasan akuntansi (accounting control) berfungsi untuk menjaga

keamanan harta milik perusahaan. Pengawasan ini disebut juga dengan

mencegah terjadinya hal-hal yang tidak diinginkan seperti pemanipulasikan

persediaan dan lain-lain.

Pengawasan akuntansi berhubungan dengan sistem dan prosedur intern

perusahaan. Prosedur intern perusahaan yang baik harus meliputi :

a. Pemisahan fungsi

Struktur organisasi perusahaan harus didesainsedemikian rupa agar

terdapat pembagian tanggung jawab fungsional kepada unit-unit organisasi

yang dibentuk untuk melaksanakan kegiatan pokok perusahaan.

Pembagian tanggung jawab fungsional tersebut harus dipisahkan antara

fungsi operasi yakni fungsi yang memiliki tanggung jawab untuk

menyimpan aktiva dengan fungsi akuntansi yakni fungsi memiliki

wewenang untuk mencatat transaksi perusahaan.

b. Sistem otorisasi

Dalam suatu organisasi yang baik, setiap transaksi hanya terjadi atas

dasar dari pihak yang memiliki wewenang untuk menyetujui transaksi

tersebut. Hal ini perlu untuk pengawasan intern perusahaan. Misalnya

dalam suatu transaksi pembelian, sistem otorisasi dapat diukur sebagai

berikut :

1) Kepala gudang, berwenang untuk mengajukan permintaan

pembelian dengan menyerahkan surat permintaan pembelian yang

ditujukan kepada bagian pembelian.

2) Kepala bagian, pembelian berwenang memberikan otorisasi atas

3) Kepala bagian penerimaan barang, berwenang memberikan

otorisasi pada laporan penerimaan barang yang diterbitkan oleh

bagian penerimaan barang.

4) Kepala bagian akuntansi, berwenang memberikan otorisasi pada

bukti kas keluar yang dipakai sebagai dasar pencatatan terjadinya

transaksi pembelian. Otorisasi yang dilakukan harus berdasarkan

surat pesanan yang telah diterbitkan oleh bagian pembelian.

c. Formulir

Formulir adalah bukti asli yang menjadi dasar pencatatan transaksi.

Dengan adanya formulir yamg lengkap mengenai arus masuk dan keluar

persediaan, akan mendukung sistem pencatatan yang lebih baik dan

lengkap.

d. Flowchart

Flowchart atau bagian arus adalah suatu model yang menggambarkan

aliran ataupun proses dalam suatu sistem. Penggunaan flowchart lebih

bermanfaat dibandingkan dengan uraian tertulis.

e. Internal check

Internal check adalah pengawasan tidak langsung terhadap dua orang

atau lebih yang melakukan transaksi yang sama. Internal check juga

bertujuan agar terdapat pengawasan yang baik terhadap suatu transaksi

dimana masing-masing pihak yang terkait dalam transaksi tersebut saling

Dengan demikian pengawasan akutansi yang baik untuk persediaan harus

mencakup kelima unsur yang telah disebutkan. Misalkan dalam suatu

perusahaan terdapat bagian-bagian seperti bagian penerimaan, bagian gudang,

bagian akuntansi, bagian penjualan dan bagian pengiriman.

3. Pengawasan jumlah yang di butuhkan

Jumlah persediaan yang dibutuhkan perusahaan dalam proses produksi

maupun dalam jumlah penjualan harus tepat, sesuai dengan perhitungan atau

pun perencanaan sebelumnya. Kekurangan persediaan dapat mengakibatkan

kemacetan proses produksi atau pun mengganggu usaha untuk memenuhi

permintaan konsumen (pelanggan). Hal ini tentu saja merugikan pihak

perusahaan.

Agar perencanaan yang dilakukan dapat berhasil maka perencanaan

manajemen harus disertai dengan pengawasan. Sifat pengawasan disini adalah

dengan membandingkan antara perencanaan dengan realisasi yang ada. Hasil

dari pengawasan ini memungkinkan pihak manajemen untuk mengambil

langkah-langkah revisi atau pun koreksi terhadap perencanaan yang telah

ditetapkan sebelumnya.

Pengawasan ini terus dilakukan secara berkesinambungan agar pihak

manajemen dapat terus melakukan perbaikan terhadap perencanaan yang telah

D. Peranan Perencanaan dan Pengawasan Persediaan Dalam Keputusan

Manajemen

Didalam penjelasan sebelumnya telah dijabarkan bagaimana sistem

perencanaan dan pengawasan persediaan yang baik. Sistem tersebut dibuat oleh

perusahaan tentunya bertujuan untuk menciptakan manajemen persediaan yang

dapat memberikan manfaat bagi perusahaan dan tercapainya tujuan perusahaan

tersebut. Dua konsep utama untuk mengukur prestasi kerja (performance)

manajemen adalah efisiensi dan efektifitas. Yang dimana efisiensi adalah

kemampuan untuk melakukan suatu pekerjaan dengan benar dalam konsep input

(masukan) atau output (keluaran). Seorang manager efisien yang mencapai

keluaran yang lebih tinggi (hasil, produktifitas, prestasi kerja) di bandingkan

dengan masukan (tenaga kerja, bahan baku, uang, mesin waktu) yang di gunakan.

Dengan kata lain manager yang dapat menimbulkan biaya penggunaan sumber

daya untuk mencapai keluaran (output) yang di tentukan disebut manager efisien

dapat memaksimumkan keluaran dengan jumlah masukan yang terbatas.

Efektifitas adalah kemampuan untuk memilih tujuan yang tepat atau peralatan

yang tepat untuk mencapai tujuan yang di tetapkan. Persediaan yang dikelola

dengan baik dapat menghasilkan informasi bagi manajemen dalam pengambilan

keputusan. Persediaan merupakan salah satu harta yang terutama untuk

perusahaan dagang dan industri sehingga mengalami kesulitan di dalam

pengelolaannya.

Keputusan manajemen adalah suatu keputusan yang melaksanakan fungsi-

sumber daya manusia, keuangan dan sumber informasi dalam mencapai tujuan

(goal), perusahaan (organisasi). Dengan kata lain manajer dapat disebut sebagai

setiap orang yang mempunyai tanggung jawab untuk suatu usaha dari kelompok

orang yang mempunyai tujuan yang sama dan berbagai cara dari sumber daya

yang dapat digunakan untuk mencapai tujuan perusahaan. Dalam hal ini manajer

yang dimaksud mengolah informasi tentang persediaan sehingga dapat

memberikan keputusan manajemen yang dapat menguntungkan perusahaan.

Keputusan manajemen berkaitan dengan persediaan dalam hal ini yaitu :

menetukan jadwal pembelian perusahaan, berapa stock persediaan yang harus

disiapkan agar dapat memenuhi permintaan konsumen, kapan persediaan tersebut

harus di adakan, efisiensi biaya-biaya yang berhubungan dengan persediaan

seperti biaya penyimpanan, perawatan atau pemeliharaan, mutu persediaan,

keamanan persediaan, penyusunan stock persediaan, perencanaan tempat

penyimpanan persediaan.

Apabila keputusan manajemen tidak tepat dibuat manajer di dalam hal

persediaan maka perusahaan akan banyak kerugian atau bahkan karena kesalahan

perhitungan maka mengakibatkan laporan keuangan yang disajikan akan salah

juga nilainya.

Pada saat sekarang ini banyak dijumpai kasus yang mengakibatkan kesalahan

dalam penyajian persediaan di laporan keuangan akibat kesalahan di dalam

keputusan manajemennya. Sistem perencanaan yang salah akan berakibatkan

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Dalam penulisan skripsi ini, penulis melakukan penelitian di PT. Rajawali

Nusindo Cabang Medan yang beralamat di Jl. Jend. Gatot Subroto No. 144

Medan dan waktu penelitian dimulai dari bulan juli 2009 dan direncanakan

berakhir pada bulan desember 2009.

B. Jenis Penelitian

Sugiyono (2004 : 6), “ Menyatakan bahwa penelitian itu

bermacam-macam jenisnya dan dapat dikelompokan berdasarkan tujuan, metode, tingkat eksplanasi, analisis, dan jenis data”.

Dalam hal ini penelitian yang dilaksanakan adalah berupa penelitian yang

berbentuk deskriptif. Metode deskriptif yaitu metode dimana penulis

mengumpulkan data penelitian yang diperoleh dari objek penelitian dan

literatur-literatur lainnya kemudian menguraikan secara rinci untuk mengetahui

permasalahan penelitian dan mencari penyelesaian.

C. Jenis Data

Jenis data yang dikumpulkan adalah jenis data kualitatif dan data kuantitatif

yang bersumber dari :

1. Data Primer

Data primer merupakan data yang diperoleh dari sumber pertama baik yang

individu maupun lembaga atau institusi yang masih membutuhkan pengelolaan

yang lebih lanjut. Data primer yang penulis kumpulkan adalah hasil wawancara

berupa tanya jawab dengan bagian penjualan dan keuangan.

Contoh pertannyaannya :

- Bagaimana sistem prosedur perencanaan dan pengawasan persediaan yang

dilakukan oleh PT. Rajawali Nusindo Cabang Medan?

2. Data Sekunder

Data sekunder merupakan data pelengkap bagi data primer yang diperoleh

dalam hasil pengolahan yang sudah jadi, baik berupa publikasi, maupun data

perusahaan. Data sekunder yang penulis kumpulkan dari pihak internal

perusahaan antara lain berupa struktur organisasi perusahaan, sejarah singkat

perusahaan dan prosedur perencanaan dan pengawasan persediaan yang terdapat

D. Teknik Pengumpulan Data 1. Teknik Dokumentasi

Mengumpulkan data sekunder yang telah terdokumentasikan baik data

keuangan maupun non keuangan. Data ini bersumber dari perusahaan dan buku

literatur yang ada. Teknik dokumentasi merupakan teknik pengumpulan data

sekunder, sedangkan wawancara merupakan teknik pengumpulan data primer.

2. Teknik Wawancara

Dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan,

khususnya pada bagian yang berkaitan dengan penelitian. Seperti wawancara

kepada bagian keuangan yaitu Bapak Edi Saputra Hasibuan dan Bagian Gudang

yang ada di PT. Rajawali Nusindo Cabang Medan.

E. `Metode Analisa Data

Untuk menganalisis data yang diperoleh, penulis menggunakan metode :

1. Metode Analisis

Yakni dengan terlebih dahulu mengumpulkan data, mengklasifikasikan,

menganalisis dan mentafsirkan data sehingga dapat memberikan gambaran

mengenai permasalahan yang diteliti.

2. Metode deskriptif

Yakni metode dimana data yang dikumpulkan, disusun, diinterpretasikan dan

dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan

BAB IV

ANALISIS HASIL PENELITIAN

A. Sejarah Singkat dan Struktur Organisasi Perusahaan

PT. Rajawali Nusindo Cabang Medan beralamat di Jalan Binjai KM. 146

Medan 20123 adalah salah satu dari tujuh belas kantor cabang dari anak

perusahaan PT. PIE Rajawali Nusindo (Persero) yang berkantor pusat dijakarta.

Induk perusahaan juga berpusat di Jakarta dengan nama PT. Rajawali Nusindo

(RNI Group) Jalan Denpasar Raya Kav. D III Kuningan. Perusahaan induk tidak

melakukan kegiatan usaha (non operating). Kegiatan usaha dilakukan oleh

anak-anak perusahaan sesuai dengan anggaran dasar masing-masing dengan bidang

usaha seperti : industri gula, perdagangan umum, farmasi dan asuransi, budi daya

karet, apotik, pergudangan, kulit, pengelolaan dan pengusahaan persil dan

investasi.

PT. Rajawali Nusindo merupakan Badan Usaha Milik Negara (BUMN)

didirikan berdasarkan peraturan pemerintah No. 5 Tahun 1974 pada tanggal 21

Mei 1976 dengan bentuk badan hukum perusahaan Perseroan (Persero) dan telah

mendapatkan pengesahan mentri kehakiman No. C 24260-HT01-04 tahun 1983

tanggal 3 Juni 1983. PT. Rajawali Nusindo memiliki 9 anak perusahaan dimana

100% saham anak perusahaan PT. Phapros Semarang saham dikuasai oleh induk

hanya 49%. Kebijakan umum dari anak perusahaan ditentukan oleh Direksi

perusahaan induk sedangkan kebijakan usaha yang memiliki otoritas operasional

PT. Rajawali Nusindo Cabang Medan dibentuk berdasarkan keputusan Direksi

No. KEP : 1200. PKP/WPI:024/KI/811/1985 dan surat izin dari Departemen

Perdagangan SIUP 35/051-UPD. 1/Cab/IX/1998, dengan bidang usaha distributor

obat-obatan dan alat-alat kesehatan dengan izin operasional sebagai Pedagang

Besar Farmasi (PBT) yang menyalurkan obat-obatan keseluruh Sumatera Utara

yang memiliki izin nomor 31. 088/PBF/III/1991. dengan daerah pemasaran PT.

Rajawali Nusindo Cabang Medan adalah Sumatera Utara dan Aceh. Obat-obatan

yang dipasarkan meliputi berbagai klasifikasi obet yang ditetapkan Departemen

Kesehatan yaitu obat keras (obat-obatan daftar O), obat daftar G, obat bebas

terbatas dan obat bebas. Obat daftar O merupakan obat keras yang diperjual

belikan Pedagang Besar Farmasi (PBF) atau apotik tertentu. Obat-obatan ini

hanya disalurkan ke rumah sakit dan Pedagang Besar Farmasi (PBF) atau apotik

tertentu. Obat-obatan ini hanya disalurkan ke rumah sakit dan Pedagang Besar

Farmasi (PBF) yang telah mendapat izin khusus dari Departemen Kesehatan. Obat

daftar G adalah obat yang yang pembelinya harus menggunakan resep dokter dan

pemakaiannya sesuai petunjuk dokter. Obat bebas terbatas dapat dibeli tanpa

mengguakan resep dokter juga dapat disalurkan oleh semua Pedagang Besar

Farmasi (PBF) dan dapat diperjual belikan ke apotik dan toko obat. Pada

pembungkusannya dicantumkan “Awas obat keras” dan aturan pemakainya.

Sedangkan obat bebas dapat diperjual belikan tanpa resep dokter.

Perusahaan mengelompokan produk obat-obatan dan alat kesehatan kedalam 4

1. Obat Generik

Obat Generik adalah obat-obatan yang diproduksi dalam rangka usaha

menunjang progaram pemerintah tentang peningkatan pelayanan kesehatan

masyarakat. Obat-obatan ini diproduksi secara masal dan disubsidikan

pembayarannya oleh pemerintah melalui APBN, dikemas dalam kemasan

sederhana namun aman sehingga harga jual relatif murah di bandingkan

dengan obat paten. Ada beberapa jenis yang dipasarkan perusahaan antara

lain:

a. Acetosal 100 mg 100’s, berbentuk tablet yang digunakan untuk

menghilang rasa nyeri.

b. Amphisilline 500 mg 100’s, berbentuk tablet yang digunakan sebagai

anti biotik.

c. Diazepam 5 mg 100’s, berbentuk tablet sebagai obat penenang.

d. Tetra cycline 250 mg 100’s, berbentuk kapsul sebagai anti biotik.

e. Thiamine 100 mg 10 amp, merupakan vitamin B1.

2. LTD (Lek, Dental, Trophy)

Lek adalah produk obat-obatan, Dental merupakan produk kesehatan gigi,

sedangkan Trophy adalah peralatan atau alat rontgen gigi. Produk-produk

tersebut antara lain :

a. Dermazim Cream 50 mg, berbentuk cream untuk mengobati luka

bakar.

c. Linco biotik caps, berbentuk kapsul sebagai anti biotik.

d. Nice card, berbentuk tablet untuk mengobati penyakit jantung.

e. Polin tablet 400 mg, sebagai anti biotik.

3. Phapros

Phapros adalah anak perusahaan dari PT. Rajawali Nusindo yang

merupakan pabrik obat-obatan yang berpusat di Semarang. Dalam hal ini PT.

Rajawali Nusindo Cabang Medan bertindak sebagai distributor tunggal untuk

daerah pemasaran yang ada di wilayah Sumatera Utara terutama di daerah

Aceh, sehingga adanya produk-produk antara lain :

a. Antimo, sebagai obat anti mabuk.

b. Liuron B Plex, merupakan vitamin penambah darah.

c. Pehatifen syrup, sebagai obat asma.

d. Nitriton 60 ml, sirup obat batuk.

4. Lederle

Lederle memproduksi obat-obatan yang diolah dari pabrik phapros dan

mendapatkan lisensi dari USA. Adanya produk-produk tersebut antara lain :

a. Antane tablet, untuk pengobatan penyakit parkinson.

b. Incremin sirup, digunakan sebagai suplemen vitamin dan mineral

untuk anak.

d. Diamox, digunakan sebagai diuretic yaitu untuk melancarkan air seni

penderita hipertensi.

Sesuai dengan peraturan yang ada bahwa PBF tidak boleh menjual langsung

produknya ke konsumen akhir, maka pelanggan perusahaan adalah apotik, toko

obat, laboratorium, rumah sakit, poliklinik, klinik dan dokter.

PT. Rajawali Nusindo Cabang Medan sebagai distributor obat-obatan

memakai strategi diferensial marketing dimana dalam aktifitasnya perusahaan

berhadapan dengan tiga pasar yaitu :

1. Pasar Produsen

Pasar Produsen adalah pasar dimana pembeli produk untuk diolah

kembali. Yang termasuk pasar produsen adalah apotik. Apotik merupakan

sasaran perusahaan dalam memasarkan obat-obatan daftar G maupun obat

bebas. Disini apotik membeli obat-obatan dari perusahaan kemudian

mengolahnya sesuai dengan kebutuhan konsumen atau menurut resep dokter.

Penjualan ke apotik merupakan kegiatan rutin, sehingga para salesmen dari

perusahaan selalu memeriksa daftar obat yang akan menawarkan

obat-obatan dari perusahaan kalau disetujui maka perusahaan akan mengirimkan

secepatnya ke apotik. Disamping itu apotik juga dapat melakukan pemesanan

langsung ke perusahaan.

2. Pasar Penjual

Pasar Penjual yaitu pasar yang membeli obat-obatan kepada perusahaan

kemudian menjual kepada konsumen yang termasuk ke dalam pasar penjual

melalui pemesanan langsung ke perusahaan. Biasanya yang dibeli oleh toko

obat adalah obat-obat yang telah dikenal oleh masyarakat dan tidak

memerlukan resep dokter.

3. Pasar Pemerintah

Pasar pemerintah yaitu rumah sakit dan proyek-proyek pengadaan

obat-obatan dan alat kesehatan yang dibiayai dari dana APBN atau APBD.

Perusahaan menyalurkan produknya biasanya telah ditunjuk sebagai

pemenang tender pengadaan obat oleh kepala rumah sakit atau pemimpin

proyek. Dimana penjualan biasanya dilakukan dibawah harga pasar hal ini

dapat dilakukan karena penjualan terjadi dalam jumlah besar atau tinggi.

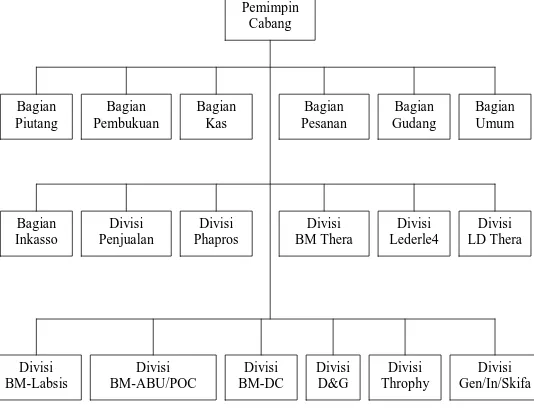

Struktur organisasi PT. Rajawali Nusindo Cabang Medan di kelompokan atas

bagian dan divisi sesuai dengan fungsinya seperti yang dilihat pada gambar tugas

dari masing-masing bagian tersebut sebagai berikut :

1. Pimpinan cabang mempunyai tugas :

a. Memimpin dan mengkoordinir serta bertanggung jawab atas seluruh

kegiatan perusahaan serta menjaga hubungan baik dengan relasi dan

pejabat setempat.

b. Mengawasi dan mengevaluasi hasil pekerjaan bawahan.

c. Membina, mengarahkan, serta dapat memotivasi karyawan sehingga

diperoleh hasil kerja yang efektif dan efisien.

d. Menyusun, melaksanakan, dan mempertanggung jawabkan anggaran

e. Menyampaikan usul dan sasaran perbaikan serta pengembangan

perusahaan kepada atasan.

2. Bagian Piutang mempunyai tugas :

a. Menyimpan dan bertanggung jawab atas kebenaran faktur-faktur yang

disimpan.

b. Menyiapkan dan membuat daftar tagihan atas faktur yang jatuh tempo

untuk ditagih.

c. Mengerjakan administrasi yang berkaitan dengan penyimpanan faktur.

d. meneliti dan melaporkan adanya faktur-faktur lama kepada atasan.

e. Menerima kembali dan meneliti faktur-faktur yang tidak tertagih.

f. Memonitor semua faktur, Surat Pesanan Barang (SPB) dan Nota

Kredit (NKR) yang diterbitkan.

3. Bagian Pembukuan mempunyai tugas :

a. Verifikasi atas bukti-bukti keuangan dan membuat bukti-bukti

memorial.

b. Membuat laporan rekening koran bank antar negara.

c. Membuat laporan keuangan berkala.

d. Menyusun bahan-bahan rencana anggaran pendapatan dan belanja.

e. Melaksanakan administrasi investasi, biaya pemeliharaan kendaraan

dan uang muka perjalanan dinas.

g. Menyelesaikan masalah perpajakan (pemungutan, penyetoran, dan

pelaporan)

4. Bagian Kas mempunyai tugas :

a. Menyimpan dan bertanggung jawab atas kebenaran uang kas sesuai

dengan catatnnya.

b. Menerima dan mengeluarkan uang sesuai dengan bukti masuk dan

keluar setelah disetujui pimpinan.

c. Bertanggung jawab atas pelaksanaan penagihan dalam kota.

d. Mengerjakan daftar perubahan kas.

e. Mengerjakan daftar perubahan bank.

f. Mengerjakan administrasi atau giro valuta mundur.

5. Bagian Inkasso mempunyai tugas : a. Melaksanakan penagihan dalam kota.

b. Membuat bukti masuk kas atas penagihan.

c. Menyetor uang hasil penagihan cek atau giro ke kasir dan

mengembalikan faktur yang tak tertagih ke bagian piutang setiap

selesai penagihan.

d. Membuat bukti masuk kas atas penerimaan tagihan dan bukti kas

6. Bagian Pesanan mempunyai tugas :

a. Menerima pesanan penjualan lewat pesawat telepon atau secara lisan

maupun tulisan petugas lapangan (salesman dan detailer).

b. Menyiapkan dokumen surat pesanan intern (SP).

c. Bertanggung jawab atas faktur dan surat pengirirman barang (SPB)

yang diterbitkan.

d. Membuat laporan penjualan, laporan Nota Kredit (NKR), laporan

bonus pada setiap akhir bulan.

e. Membuat nota kredit atas tambahan potongan harga Nota Kredit

(NKR), Nota Kredit Barang (NKB), nota bonus dan Surat Pengiriman

Bonus (SPB).

f. Membuat kontrak jual beli sewa.

7. Bagian Gudang mempunyai tugas :

a. Menyediakan dan meneliti barang-barang yang akan dikirim ke

pelanggan.

b. Membuka, menghitung, dan meneliti barang-barang yang diterima.

c. Mengatur dan mengawasi persediaan barang di gudang.

d. Melaksanakan administrasi persediaan barang di guadang.

e. Menyampaikan laporan tentang keadaan persediaan barang mingguan.

f. Membuat PPB dan berita acara penerimaan barang.

g. Memantau Surat Pesanan Barang (SPB) yang dibuat oleh bagian

8. Bagian Umum mempunyai tugas :

a. Menyelenggarakan administrasi karyawan dan persuratan atau agenda

surat masuk atau keluar.

b. Melakukan pemeliharaan gedung kantor, kendaraan dinas, rumah dinas

dan investasi.

c. Menyelenggarakan pengadaan alat tulis kantor.

d Melayani urusan keprotokolan dan humas.

e Membuat daftar gaji, membayar dan memungut PPh pasal 21 atau

karyawan menyetorkan kekas Negara dan membuat pelaporan pajak

(Surat Pajak Tahunan masa dan Surat Pajak Tahunan atau atas

Penghasilan Karyawan ).

9. Divisi Penjualan mempunyai tugas : a. Mencari order penjualan dan canvassing.

b. Melakukan kunjungan langsung secara rutin kepada relasi.

c. Mengantar barang kepelanggan.

d. Membantu melaksanakan penagihan.

Sedangkan divisi lainnya seperti : Divisi Phapros, Divisi BM Thera, Divisi

Lederle, Divisi LD There, Divisi BM-Lab System, Divisi-ABU (POC), Divisi

BM-DC, Divisi D&G, Divisi Trophy, Divisi Generik atau Impres atau Skifa.

Melaksanakan tugas detailing dan promosi sehingga masing-masing divisi terdiri

dari beberapa detailer. Divisi penjualan terdiri dari para salesman yang bertugas

juga bertugas mengunjungi daerah pemasaran dalam jangka waktu tertentu untuk

mendapatkan order dan canvassing agar tercapainya target penjualannya.

Detailer bertugas menerangkan dan menyakinkan dokter mengenai obat-obat

yang dipromosikannya menyangkut tentang khasiat, komposisi dan efek samping

penggunaan obat-obatan serta harga obat, bonus dan diskonnya. Biasanya seorang

detailer diwajibkan mengunjungi sepuluh dokter dalam sehari. Disamping itu

detailer juga membantu pengihan piutang yang jatuh tempo kepada pelanggan.

Setiap bagian terdiri dari beberapa petugas yang jumlahnya sesuai dengan volume

kerja dan kebutuhan masing-masing bagian.

Struktur organisasi pada PT. Rajawali Nusindo Cabang Medan secara

keseluruhan telah menggambarkan fungsi-fungsi otorisasi, operasional,

penyimpanan, pencatatan dan pemeriksaan intern yang terdapat pada

bagian-bagian divisi yang masing-masing melaksanakan tugas, wewenang dan tanggung

jawabnya terhadap pelaksanaan, serta fungsi lainnya yang berkaitan dengan

kegiatan perusahaan. Dengan adanya pemisahan fungsi tersebut tidak satu bagian

pun yang dapat melaksanakan suatu transaksi dari awal sampai akhir dan

masing-masing bagian yang terlihat dalam transaksi tersebut akan saling mengawasi satu

sama lain sehingga penyelewengan dan penggelapan dapat diminimalkan.

Didalam suatu struktur organisasi yang telah dibentuk oleh PT. Rajawali

Nusindo Cabang Medan telah melakukan pemisahan terhadap fungsi-fungsi

sehingga transaksi yang ada di dalamnya dapat diproses melalui beberapa bagian

agar tidak terjadinya kecurangan disetiap bagian. Dimana fungsi otorisasi