LAMPIRAN

Frequency Percent Valid Percent

Cumulative Percent Valid perusahaan tidak diaudit oleh

KAP the Big Four

91 74.0 74.0 74.0

perusahaan diaudit oleh KAP the Big Four

32 26.0 26.0 100.0

Total 123 100.0 100.0

Rotasi Auditor (X3)

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative Percent Valid perusahaan tidak diaudit oleh

auditor spesialis

97 78.9 78.9 78.9

perusahaan diaudit oleh auditor spesialis

26 21.1 21.1 100.0

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

a. Constant is included in the model. b. Initial -2 Log Likelihood: 141.014

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 141.014

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig. Step 1 Step 10.951 4 .027

Block 10.951 4 .027

Model 10.951 4 .027

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 130.063a .085 .125

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 10.918 8 .206

Variables in the Equation

DAFTAR PUSTAKA

Arens, Alvin A., Randal J. Elder, and Mark S. Beasley, 2008.Auditing And Assurance Service: An Integrated Approach. 12th ed. New Jersey: Pearson Education, Inc.

Arens, Lobbecke, 2000. Auditing Terjemahan:Amir Abadi Jusuf Auditing Pendekatan Terpadu, Salemba Empat, Jakarta.

Astuti, Windi, 2015. “Analisis Penagaruh Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien Dan Rotasi Audit Terhadap Kualitas Audit Pada

Perusahaan Manufaktur Yang Tercatat Pada Bursa Efek Indonesia”.

Universitas Sumatera Utara. Skripsi.

Athoi, Muhammad, 2015. “Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien, Dan Spesialisasi Audit Terhadap Kualitas Audit Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”. Universitas Sumatera Utara. Skripsi. Buku Pedoman Penulisan Skripsi dan UjianKomprehensif Program Strata Satu

(S1), Fakultas Ekonomi, Universitas Sumatera Utara. 2011.

Chariri, J.H., 2014. “Pengaruh Tenure, Ukuran KAP, dan Spesialisasi Auditor

Terhadap Kualitas Audit”. Program Sarjana Akuntansi, Jurusan Akuntansi

Universitas Diponegoro Semarang. Skripsi.

Dalimunthe, Mhd. Fuadi, 2015. “Analisis Pengaruh Auditor Industry Specialization, Audit Tenure, Ukuran Perusahaan, Dan Independensi Audit Terhadap Kualitas Audit Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Universitas Sumatera Utara. Skripsi.

DeAngelo, L. E. 1981. Auditor Size and Audit Quality. Journal Of Accounting and Economics, Vol. 3, Page: 183-199.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Keempat Badan Penerbit Universitas Diponegoro, Semarang..

Halim, Abdul, 2015. Auditing Dasar-Dasar Audit Laporan Keuangan, Edisi Kelima, UPP STIM YKPN, Yogyakarta.

Hatadi, Bambang, 2012. “Pengaruh Fee Audit, Rotasi KAP, dan Reputasi Auditor Terhadap Kualitas Audit Di Bursa Efek Indonesia”.Jurnal Ekonomi dan Keuangan Volume 16, No. 1, hal 84-103.

Indrawati, Ph. D., 2015. Metode Penelitian Manajemen Dan Bisnis Konvergensi Teknologi Komunikasi Dan Informasi, PT Refika Aditama, Bandung.

Jackson, A.B., M. Moldrich, dan P. Roebuck. 2008. Mandatory Audit Firm Rotation and Audit Quality. “Managerial Auditing Journal, Vol 23, No. 5, pp. 420-437.

Keputusan Menteri Keuangan No. 423/KMK.06/2002 tentang adanya rotasi wajib (mandatory).

Kurniasih, Margi, 2014. “Pengaruh Audit Fee, Audit Tenure, Dan Rotasi Audit Terhadap Kualitas Audit”. Diponegoro Journal Of Accounting, Volume 3, Nomor 3, Tahun 2014.

Myers, J., Myers, A. And Omer, T.C, 2003. “Exploring The Term Of The Auditor-Client Relationship and The Quality Of Earnings: A Case For Mandatory Auditor Rotation?”.The Accounting Review 78, h: 779-800.

Nadeak, Ebnasus LBM, 2015. “Pengaruh Karakteristik Komite Audit, Kompetensi Komite Audit, dan Aktivitas Komite Audit Terhadap Kualitas Audit”. Universitas Sumatera Utara. Skripsi.

Pakpahan, Rimmaniar, 2016. “Pengaruh Rotasi Kantor Akuntan Publik Mandatory dan Voluntary terhadap kualitas Audit dengan Ukuran KAP sebagai variabel Pemoderasi Pada Perusahaan Yang Terdaftar di BEI 2012-2014”. Universitas Sumatera Utara. Skripsi.

Sartika, Maya, 2015. “Pengaruh Audit Tenure, Audit Switching, Audit Capacity Stress, Ukuran Perusahaan, dan Independensi Komite Audit Terhadap Kualitas Audit”. Universitas Sumatera Utara. Skripsi.

Sugiyono, 2010.“Metode Penelitian Kuantitatif Kualitatif dan R&D”. Bandung: Alfabeta.

Sukrisno, Agoes, 2012. Auditing (Pemeriksaan Akuntan) Oleh KAP, Lembaga Penerbit FEUI, Jakarta.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dipakai dalam penelitian ini adalah kausal. Menurut

Sugiyono (2010:30) penelitian kausal adalah penelitian yang bertujuan untuk

menganalisis hubungan sebab akibat antara variabel independen (variabel yang

mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

Adapun yang menjadi variabel independen dalam penelitian ini adalah audit

tenure, audit fee, rotasi auditor, dan spesialisasi auditor. Sedangkan, variabel

dependen dalam penelitian ini adalah kualitas audit.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data-data laporan keuangan

tahunan yang telah di audit pada Bursa Efek Indonesia (BEI) melalui

website real estate dan

property yang terdaftar di Bursa Efek Indonesi (BEI) dari tahun 2012 sampai

2014. Penelitian ini dilaksanakan dari bulan Maret 2016 sampai dengan Juli 2016.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini dibuat agar tujuan penelitian ini

1. Variabel yang teliti diperkirakan dapat mempengaruhi kualitas audit.

Variabel tersebut adalah audit tenure, audit fee, rotasi auditor, dan

spesialisasi auditor.

2. Penelitian yang digunakan adalah perusahaan real estate dan property

pada periode 2012-2014 yang terdaftar di Bursa Efek Indonesia (BEI).

3.4. Definisi Operasional

Definisi operasional adalah aspek penelitian yang memberikan informasi

tentang penjelasan definisi dari variabel yang telah dipilih oleh peneliti. Dalam

penelitian ini definisi operasional yang digunakan meliputi variabel audit tenure,

audit fee, rotasi auditor, dan spesialisasi auditor.

3.4.1. Variabel Dependen

Variabel Dependen yaitu variabel yang dipengaruhi oleh variabel

independen. Variabel dalam penelitian ini adalah kualitas audit. Kualitas

audit merupakan kemampuan auditor untuk menemukan dan

menggungkapkan kesalahan atau kekeliruan yang terdapat pada sistem

akuntansi klien. Kualitas audit diproksikan dengan ukuran Kantor Akuntan

Publik, Kantor Akuntan Publik yang besar (KAP big Four) dianggap

memiliki kualitas audit yang lebih baik dibandingkan Kantor Akuntan

Publik non Big Four, karena mereka dituntut untuk bisa menjaga

3.4.2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel

dependen. Variabel independen dalam penelitian ini adalah audit tenure,

audit fee, rotasi auditor, dan spesialisasi auditor.

Audit tenure merupakan masa perikatan audit ditentukan dengan

melihat laporan keuangan yang di audit selama tiga tahun berturut-turut

yaitu dimulai dari tahun 2012 sampai 2014.Semakin panjang masa perikatan

antara klien dan auditor membuat adanya kedekatan emosional antara klien

dan auditor sehingga mampu mengurangi tingkat objektifitas auditor dalam

melaksanakan kegiatan auditnya.

Audit tenure merupakan masa perikatan auditor yang memberikan

jasa audit dengan jangka waktu yang telah disepakati terhadap

kliennya.Audittenure dalam penelitian ini mengacu pada penelitian yang

dilakukan oleh Kurniasih (2014) yaitu dengan menggunakan skala interval

sesuai dengan lamanya hubungan auditor dari KAP dengan perusahaan.

AuditTenure diukur dengan cara menghitung jumlah tahun perikatan dimana

auditor dari KAP yang sama melakukan perikatan audit terhadap auditee,

tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan satu

untuk tahun-tahun berikutnya. Informasi ini dilihat di laporan auditor

independen selama beberapa tahun untuk memastikan lamanya auditor KAP

Fee audit merupakanfee yang diterima oleh auditor yang

berasaldaripembayaranfee olehmanajemen (Hartadi, 2012). Data tentangfee

audit diproksikanolehakunprofessional fees yang

terdapatdalamlaporankeuangan pada real estatedan property yang terdaftar

di Bursa Efek Indonesia (BEI), yang selanjutnya variable fee audit

inidiukurdenganmenggunakanlogaritma natural dari data

atasakunprofessional fees.

Dasarpengambilankeputusaniniadalahbelumtersedianya data tentangfee

audit dikarenakanpengungkapan data tentangfee audit di Indonesia

masihberupavoluntary disclosure(pengungkapan sukarela),

sehinggabelumbanyakperusahaan yang mencantumkan data tersebut di

dalamannual report.

Rotasi audit merupakan pergantian kantor akuntan publik dimana

akuntan publik di Indonesia hanya dapat mengaudit laporan keuangan

perusahaan maksimal tiga tahun berturut-turut. Oleh karena itu, variabel

rotasi audit mengacu pada penelitian yang dilakukan oleh Kurniasi (2014)

yaitu rotasi audit diukur dengan menggunakan variabel dummy yaitu nilai 1

jika terjadi rotasi auditor; nilai 0 jika tidak terjadi rotasi auditor.

Spesialisasi auditor diukur dengan kemungkinan bahwa perusahaan

sampel menggunakan KAP spesialisasi industri atau tidak.Variabel ini

diukur dengan menggunakan variabel dummy.Nilai 1 jika perusahaan

diaudit oleh auditor spesialis, dan 0 jika perusahaan di audit oleh auditor

sama dengan perusahaan-perusahaan dengan aset yang tinggi pada suatu

industri, maka disebut KAP spesialis dalam industri tersebut. Pengukuran

spesialisasi dengan melihat market share (pangsa pasar) minimal 10% dari

jumlah klien perusahaan yang diaudit suatu KAP pada industri tertentu.

3.5. Skala Pengukuran Variabel

Tabel 3.1.

Skala Pengukuran Variabel

Variabel Penelitian

Indikator Skala Pengukuran Variabel Dependen

Kualitas Audit Ukuran kantor

Akuntan Publik (KAP)

Nominal Jika perusahaan

diaudit oleh KAP

the Big 4 = 1, jika diaudit oleh non-Big 4 = 0

Variabel Independen

Audit Tenure Lamanya

hubungan kerja sama antara auditor dan klien

Interval Jumlah tahun

auditor melakukan dengan angka 1 dan ditambah angka 1

Audit Fee Data tentang fee

audit diproksikan perusahaan real

Logaritma Natural

Audit ini diukur dengan

menggunakan

logaritma natural dari data atas akun

estate dan

property.

Rotasi Auditor Rotasi audit

diukur dengan menggunakan

variabel dummy

Nominal Diukur dengan

menggunakan variabel dummy

yaitu nilai 1 jika terjadi rotasi auditor; nilai 0 jika tidak terjadi rotasi auditor.

Spesialisasi Auditor Diukur dengan

kemungkinan bahwa perusahaan sampel

menggunakan KAP spesialisasi industri atau tidak

Nominal Variabel ini diukur dengan

menggunakan variabel dummy.

Nilai 1 jika perusahaan diaudit oleh auditor spesialis, dan 0 jika perusahaan di audit oleh auditor non spesialis.

Sumber: Hasil Olahan Peneliti (2016)

3.6. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan kelompok orang, kejadian, benda-benda yang

menarik peneliti untuk ditelaah. Populasi yang dipilih peneliti untuk ditelaah akan

menjadi pembatas dari hasil penelitian yang diperoleh. Artinya, penelitian hanya

akan berlaku pada populasi yang dipilih. Seorang peneliti hanya dapat

menyimpulkan hasil penelitiannya untuk populasi yang telah dipilihnya

(Indrawati, 2015). Pada penelitian ini, populasi yang digunakan adalah perushaan

real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) pada

periode 2012 sampai 2014. Jumlah populasi dalam penelitian ini sebanyak 49.

Sampel adalah anggota populasi yang terpilih untuk dilibatkan dalam

tentang yang sedang diteliti. Penelitian jarang mengambil seluruh anggota

populasi untuk diteliti karena biasanya jumlah anggota populasi akan memerlukan

dana, waktu, dan energi yang sangat banyak (Indrawati, 2015).

Metode pemilihan sampel menggunakan metode purposive sampling.

Purposive sampling merupakan pengambilan sampel yang disesuaikan dengan

tujuan dan kriteria penelitian. Kriteria yang digunakan dalam menentukan sampel

adalah sebagai berikut:

1. Merupakan perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2012-2014.

2. Menerbitkan Laporan Keuangan yang telah diaudit selama periode

penelitian 2012-2014.

3. Mempunyai informasi data yang diperlukan untuk penelitian.

Berdasarkan kriteria tersebut, maka penelitian memperoleh sampel

sebanyak 41 perusahaan real estate dan property yang menjadi sampel penelitian

adalah 123 unit yaitu 41perusahaan x 3 tahun. Alasan peneliti memilih perusahaan

real estate dan property karena perusahaan real estate dan property belum banyak

diteliti oleh peneliti sebelumnya.

Tabel. 3.2.

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria Jumlah Pelanggaran

Kriteria Akumulasi

1.

Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia

2.

Perusahaan yang menerbitkan laporan keuangan yang telah

diaudit tahun 2012-2014 (5) 44

3.

Mempunyai informasi data yang diperlukan untuk penelitian

(3) 41

Jumlah 41

Sumber: Hasil Olahan Peneliti (2016)

Setelah dilakukan penelitian dengan menggunakan teknik purposive

sampling, maka emiten yang lolos di uji terdapat pada tabel daftar populasi dan

sampel penelitian perusahaan real estate dan property yang ditunjukkan dalam

tabel 3.2 sebagai berikut:

Tabel. 3.3.

Daftar Populasi dan Sampel Penelitian

No. Kode Saham

Nama Emiten (Perusahaan Publik)

17. DMAS Puradelta Lestari Tbk X X

29. LCGP Eureka Prima Jakarta Tbk

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Dimana data sekunder ini diperoleh dari website

laporan keuangan tahunan yang telah diaudit pada perusahaan real estate dan

property di Bursa Efek Indonesia (BEI) yang terdaftar sebelum tahun 2012.

Penelitian ini mengolah data laporan keuangan perusahan real estate dan property

dari tahun 2012 sampai tahun 2014.

3.8. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah metode dokumentasi yaitu proses perolehan dokumen dengan

mengumpulkan, mencatat serta mempelajari dokumen-dokumen dan data-data

sekunder yang berupa laporan keuangan auditan dari perusahaan manufaktur yang

terdaftar di BEI. Sedangkan untuk telah pustaka diperoleh dari penelitian dan

literatur lain.

3.9. Teknik Analisis

Tujuan dari analisis data adalah mendapatkan informasi relevan yang

terkandung didalam data tersebut dan menggunakan hasilnya untuk memecahkan

masalah.Pengujian hipotesis juga menggunakan analisis regresi logistik (Iogistic

Regression).

Menurut Ghozali (2011) logistic regression sebenarnya mirip dengan

diprediksi dengan variabel bebasnya. Dalam analisis regresi logistik (Iogistic

Regression) tidak memerlukan uji asumsi multivariate normal distribution karena

variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan

kategorial (non-metrik).

Alasan menggunakan regresi logistik adalah variabel dependen merupakan

variabel dummy, yaitu hanya terdiri atas dua nilai, yang mewakili kemunculan

atau tidak adanya suatu kejadian yang biasanya diberi angka 0 atau angka 1.

Tahapan analisis regresi logistik (Iogistic Regression) diantaranya dilakukan

pengujian kelayakan model regresi, menilai kelayakan model regresi (Goodness of

Fit Test), menilai model fit (Overall Model Fit), uji regresi. Metode analisis data

yang digunakan untuk menguji hipotesis dalam penelitian ini adalah statistik

deskriptif yang digunakan untuk memberikan gambaran mengenai

variabel-variabel dalam penelitian ini. Berikut ini penjelasan mengenai metode analisis

dalam penelitian ini.

3.9.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum (Ghozali, 2011).

3.9.2. Uji Asumsi Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi

adanya korelasi antar variabel-variabel independen yang satu dengan yang

lainnya.

3.9.3. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan metode

analisis Logistic Regression (Regresi Logistik). Regresi Logistik digunakan

karena variabel dependen dalam penelitian ini merupakan variabel

dichotomus yaitu variabel yang pengukurannya terdiri dari dua kategori

(Kurniasih, 2014).

3.9.4. Analisis Regresi Logistik

Variabel dependen yang digunakan dalam penelitian ini yaitu

kualitas audit yang dihasilkan dari ukuran KAP Big Four dengan KAP non

Big Four. Variabel independen yang digunakan dalam penelitian ini yaitu

fee audit, audit tenure, dan rotasi audit. Variabel independen tersebut

merupakan campuran antara variabel metrik dan non-metrik sehingga

Regresi Logistik digunakan. Model Regresi Logistik dalam penelitian ini

adalah sebagai berikut:

Sumber: Kurniasih (2014)

Keterangan:

Kualitas = Kualitas Audit (variabel dummy, 1 jika diaudit oleh KAP

α = Konstanta

b = Koefisien Model Regresi

TEN = Audit Tenure

FEE = Audit Fee

RA = Rotasi Auditor (variabel dummy, 1 jika melakukan rotasi, 0

jika tidak melakukan rotasi)

SA = Spesialisasi Auditor (variabel dummy, 1 jika diaudit KAP

spesialis dan 0 jika tidak diaudit KAP non spesialis)

e = Residual error.

3.9.5. Uji Hosmer and Lemeshow’s Goodness of Fit

Uji Hosmer and Lemeshow’s Goodness of Fit menguji hipotesis nol

bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan

antara model dengan data sehingga model dapat diaktakan fit). Jika nilai

Hosmer and Lemeshow’s Goodness of Fit test statistic sama dengan atau

kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan

signifikan antara model dengan nilai observasinya sehingga Goodness Fit

model tidak baik karena model tidak dapat memprediksi nilai observasinya

atau dapat dikatakan model dapat diterima karena cocok dengan data

observasinya (Ghozali, 2011).

3.9.6. Overall Fit Model

Untuk menilai keseluruhan model (overall model fit) dengan

Log Likehood pada saat model hanya memasukkan konstanta dengan nilai

-2 Log Likehood (block number = 0) dengan pada saat model memasukkan

konstanta dan variabel bebas (block number = 1). Apabila nilai -2 Log

Likehood (block number = 0) > nilai -2 Log Likehood (block number = 1),

maka keseluruhan model menunjukkan model regresi yang baik. Penurunan

-2Log Likehood menunjukkan model semakin baik (Ghozali, 2009).

3.9.7. Koefisien Determinasi (Nagelkerke R Square)

Nagelkerke R Square merupakan pengujian yang dilakukan untuk

mengetahui seberapa besar variabel independen mampu menjelaskan dan

mempengaruhi variabel dependen. Nagelkerke R Square merupakan

modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya

yang bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara

membagi nilai Cox dan Snell’s R2 dengan nilai maksimumnya kemudian

diinterpretasikan seperti nilai R2 pada multiple regression (Ghozali, 2011).

3.9.8. Menguji Koefisien Regresi

Pengujian koefisien regresi dilakukan untuk menguji seberapa jauh

semua variabel independen yang dimasukkan dalam model mempunyai

pengaruh terhadap hasil kualitas audit. koefisien regresi logistik dapat

ditentukan dengan menggunakan p-value (probability value). Tingkat

signifikansi (α) yang digunakan sebesar 10% (0,1). Kriteria penerimaan dan

p-value > α, maka hipotesis alternatif ditolak. Sebaliknya jika p-value < α,

BAB IV

HASIL DAN PEMBAHASAN

4.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan

nilai standar deviasi, dari variabel audit tenure dan spesialisasi auditor.

Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai

berikut.

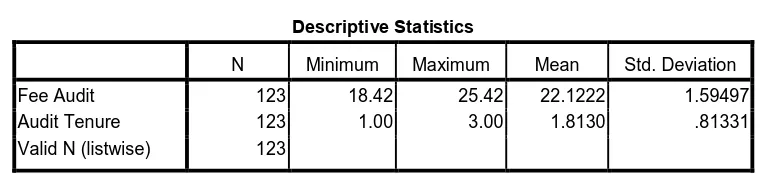

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Fee Audit 123 18.42 25.42 22.1222 1.59497 Audit Tenure 123 1.00 3.00 1.8130 .81331 Valid N (listwise) 123

Berdasarkan Tabel 4.1, diketahui audit tenure minimum adalah 1,00

sedangkan nilai audit tenuremaksimum adalah 3,00.Diketahui nilairata-rata

(mean) audit tenure dari tahun 2012-2014 adalah 1,8130, dan standar deviasinya

adalah 0,81331. Diketahui fee audit minimum adalah 18,42, sedangkan fee

auditmaksimum adalah 25,42. Diketahui nilai rata-rata (mean) fee audit dari tahun

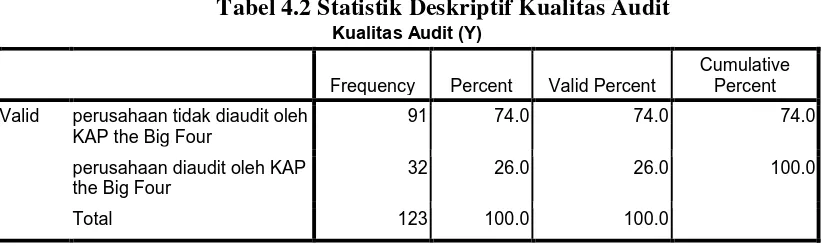

Tabel 4.2 Statistik Deskriptif Kualitas Audit Kualitas Audit (Y)

Frequency Percent Valid Percent

Cumulative Percent Valid perusahaan tidak diaudit oleh

KAP the Big Four

91 74.0 74.0 74.0

perusahaan diaudit oleh KAP the Big Four

32 26.0 26.0 100.0

Total 123 100.0 100.0

Berdasarkan Tabel 4.2, diketahui kualitas audit yang termasuk ke dalam

kategori perusahaan tidak diaudit oleh KAP the Big Four dari tahun

2012-2014sebanyak 91 perusahaan (74%), sementara yang termasuk ke dalam kategori

perusahaan diaudit oleh KAP the Big Four dari tahun 2012-2014sebanyak 32

perusahaan (26%).

Tabel 4.3 Statistik Deskriptif Rotasi Auditor Rotasi Auditor

Frequency Percent Valid Percent

Cumulative Percent Valid tidak terjadi rotasi auditor 109 88.6 88.6 88.6

terjadi rotasi auditor 14 11.4 11.4 100.0

Total 123 100.0 100.0

Berdasarkan Tabel 4.3, diketahui perusahaanyang tidak terjadi rotasi

auditor dari tahun 2012-2014 sebanyak 109 perusahaan (88,6%), sementara

perusahaan yang terjadi rotasi auditor dari tahun 2012-2014 sebanyak 14

perusahaan (11,4%). Berdasarkan Tabel 4.4, diketahui perusahaanyang tidak

diaudit oleh auditor spesialis dari tahun 2012-2014 sebanyak 97 perusahaan

(78,9%), sementara perusahaan yang diaudit oleh auditor spesialis dari tahun

Tabel 4.4 Statistik Deskriptif Spesialisasi Auditor

Spesialisasi Auditor

Frequency Percent Valid Percent

Cumulative Percent Valid perusahaan tidak diaudit oleh

auditor spesialis

97 78.9 78.9 78.9

perusahaan diaudit oleh auditor spesialis

26 21.1 21.1 100.0

Total 123 100.0 100.0

4.2. Uji Asumsi Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang

kuat antara variabel bebasnya.Multikolinearitasmerupakan situasi adanya korelasi

antar variabel-variabel independen yang satu dengan yang lainnya.Dalam

penelitian ini,gejala multikolinearitas dapat dilihat dari nilai korelasi antar

variabel yang terdapat dalam matriks korelasi.Hasil uji gejala multikolinearitas

disajikan pada Tabel 4.5.

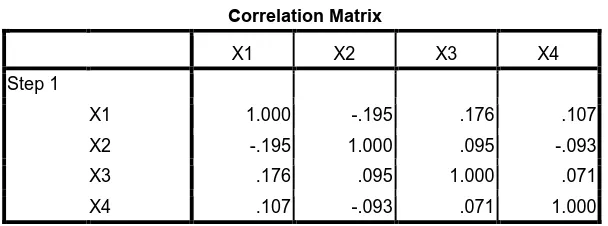

Tabel 4.5 Uji Multikolinearitas dengan Matriks Korelasi

Correlation Matrix

Berdasarkan Tabel 4.5, dapat dilihat bahwa korelasi antara audit

tenure(X1) dan fee audit(X2) sebesar -0,195, korelasi audit tenure(X1) dan rotasi

auditor(X4) sebesar 0,107, dan seterusnya. Dari hasil pengujian pada Tabel 4.5,

dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel

independen. Gejala multikolinearitas terjadi apabila nilai korelasi antar variabel

independen lebih besar dari 0,90 (Ghozali, 2006:91). Berdasarkan hasil ini dapat

disimpulkan bahwa lolos dari uji gejala multikolinieritas.

4.3. Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit

atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara

-2 log likelihood pada awal (block number=0) dengan nilai -2 log likelihood pada

akhir (block number=1). Nilai -2log likelihood awal pada block number =0, dapat

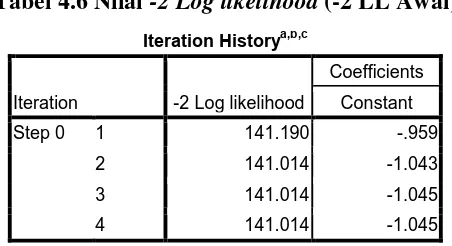

ditunjukkan melalui tabel berikut ini (Tabel 4.6).

Tabel 4.6 Nilai -2 Log likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant Step 0 1 141.190 -.959

2 141.014 -1.043

3 141.014 -1.045

4 141.014 -1.045

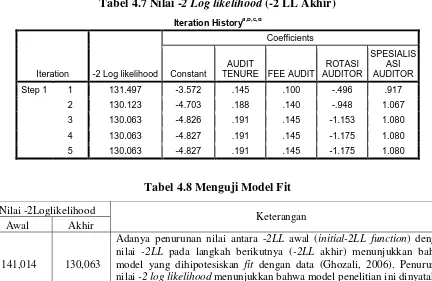

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada

Tabel 4.7. Dari Tabel 4.6 dapat dilihat bahwa -2 log likelihood awal pada block

number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat

pada step 4, memperoleh nilai sebesar 141,014. Kemudian pada Tabel 4.7 dapat

step 1 iterasi 5 adalah 130,063.Adanya penurunan nilai antara -2LL awal (

initial-2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir)

menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006).

Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini

dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu audit tenure,

fee audit, rotasi auditor, dan spesialisasi auditor,ke dalam model penelitian akan

memperbaiki model fit dalam penelitian ini.

Tabel 4.7 Nilai -2 Log likelihood (-2 LL Akhir)

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Tabel 4.8 Menguji Model Fit

Nilai -2Loglikelihood

Keterangan Awal Akhir

141,014 130,063

Adanya penurunan nilai antara -2LL awal (initial-2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan

fit, artinya penambahan-penambahan variabel bebas yaitu audit tenure, fee audit, rotasi auditor, danspesialisasi auditor, ke dalam model penelitian akan memperbaiki model fit dalam penelitian ini.

4.4. Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan

menggunakangoodness of fitness test yang diukur berdasarkan nilai Chi-Square

pada Tabel Hosmer and Lemeshow Test (Tabel 4.9).

Tabel 4.9 Hosmer and Lemeshow Test

Hosmer and Lemeshow Test Step Chi-square df Sig.

1 10.918 8 .206

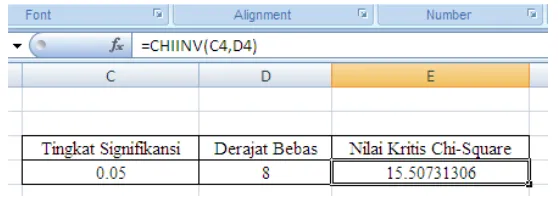

Berdasarkan Tabel 4.9, diketahui nilai statistik Chi-Square adalah 10,918.

Gambar 4.1 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.1, diketahui nilai Chi-Square tabel bernilai 15,507. Untuk

menentukan apakah model layak atau tidak, maka dapat diketahui dengan

membandingkan nilai statistik Chi-square terhadap Chi-Square Tabel.

����������� −����� ℎ��2 ≤ �������2 ,���� ����������.

����������� −����� ℎ��2 >�

Perhatikan bahwa karena nilai statistik Chi-Square (10,918) lebih kecil

dibandingkan nilai Chi-Square Tabel(15,507), maka disimpulkan bahwa model

cukup layak dalam mencocokkan/fit data.

Tabel 4.10 Menguji Kelayakan Model Regresi dengan Pendekatan Nilai Chi-Square

Chi Square Hitung

Chi Square

Tabel Keterangan

10,918 15,507

Perhatikan bahwa karena nilai statistik Chi-Square

(10,918) lebih kecil dibandingkan nilai Chi-Square

Tabel(15,507), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

Untuk menentukan apakah model layak atau tidak, juga dapat diketahui dengan

membandingkan nilai probabilitas dari uji Hosmer-Lemeshow/Pearson Chi-square

terhadap tingkat signifikansi yang digunakan.

��������������������� ≥ �������������������,��������������.

���������������������<�������������������,��������������������.

Berdasarkan Tabel 4.11, diketahui nilai probabilitas atau Sig. sebesar 0,206.

Perhatikan bahwa karena nilai probabilitas (0,206) lebih besar dibandingkan

tingkat signifikansi(0,05), maka disimpulkan bahwa model cukup layak dalam

mencocokkan/fit data.

Tabel 4.11 Menguji Kelayakan Model Regresi dengan Pendekatan Nilai Sig.

Sig. Tingkat Signifikansi Keterangan

0,206 0,05

Perhatikan bahwa karena Sig. (0,206) lebih besar dibandingkan 0,05, maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

4.5. Koefisien Determinasi (Nagelkerke R Square)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s ��2untuk

mengukur kemampuan model regresi logistik dalam mencocokkan atau

menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s ��2dapat

diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-variabel

bebas dalam menjelaskan atau menerangkan variabel tak bebas. Tabel 4.12

menyajikan nilai statistik dari Nagelkerke’s ��2.

Tabel 4.12Nagelkerke R Square

Model Summary Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 130.063a .085 .125

Berdasarkan Tabel 4.12, nilai statistik Nagelkerke R Square 0,125. Nilai tersebut

diinterpretasikan sebagai kemampuan audit tenure, fee audit, rotasi auditor, dan

spesialisasi auditor,dalam mempengaruhi kualitas audit sebesar 12,5%, sisanya

sebesar 87,5% dijelaskan oleh variabel-variabel atau faktor-faktor lain.

4.6. UjiSignifikansi Model secara Simultan

Tabel Omnibus Tests of Model Coefficients (Tabel 4.13) berfungsi untuk

melihat hasil pengujian secara simultan pada regresi logistik, yakni melihat

pengaruh variabel bebas (independen) secara bersama-sama (simultaneously)

terhadap variabel dependen. Berdasarkan Tabel 4.13, diperoleh nilai probabilitas

disimpulkan bahwa variabel bebas yang digunakan secara bersama-sama

berpengaruh signifikan secara statistik, terhadap kualitas audit.

Tabel 4.13 Uji Signifikansi Model secara Simultan

Omnibus Tests of Model Coefficients Chi-square df Sig. Step 1 Step 10.951 4 .027

Block 10.951 4 .027

Model 10.951 4 .027

4.7. Uji Signifikansi Pengaruh Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji � digunakan

untuk menguji signifikansi dari pengaruh parsial. Pada regresi logistik, uji

signifikansi pengaruh parsial dapat diuji dengan uji Wald.Dalam uji Wald,

statistik yang diuji adalah statistik Wald (Wald statistic).Nilai statistik dari uji

Wald berdistribusi chi-kuadrat.

Pengambilan keputusan terhadap hipotesisdapat dilakukan dengan

menggunakan pendekatan nilai probabilitas dari uji Wald. Berikut aturan

pengambilan keputusan berdasarkan pendekatan nilai probabilitas. ���������������������

≥ �������������������,�0������������1�������.

���������������������

Tabel 4.14 Uji Signifikansi Pengaruh Parsial

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 .191 .277 .476 1 .490 1.211

X2 .145 .146 .994 1 .319 1.156

X3 -1.175 1.097 1.148 1 .284 .309

X4 1.080 .479 5.093 1 .024 2.945

Constant -4.827 3.212 2.259 1 .133 .008 a. Variable(s) entered on step 1: AUDIT TENURE, FEE AUDIT, ROTASI AUDITOR, SPESIALISASI AUDITOR.

�� : Audit Tenure Berpengaruh Signifikan terhadap Kualitas Audit

Berdasarkan Tabel 4.14, nilai probabilitas (Sig.) dari audit tenure adalah0,490,

yakni lebih besar dari 0,05, maka audit tenuretidak berpengaruh signifikan (tidak

signifikan secara statistika) terhadap kualitas audit, pada tingkat signifikansi 5%.

�� : Audit FeeBerpengaruh Signifikan terhadap Kualitas Audit

Berdasarkan Tabel 4.14, nilai probabilitas (Sig.) dari fee audit adalah0,319, yakni

lebih besar dari 0,05, maka audit fee tidak berpengaruh signifikan (tidak

signifikan secara statistika) terhadap kualitas audit, pada tingkat signifikansi 5%.

�� : Rotasi AuditorBerpengaruh Signifikan terhadap Kualitas Audit

Berdasarkan Tabel 4.15, nilai probabilitas (Sig.) dari rotasi auditor adalah 0,284,

yakni lebih besar dari 0,05, maka rotasi auditortidak berpengaruh signifikan (tidak

signifikan secara statistika) terhadap kualitas audit, pada tingkat signifikansi 5%.

Berdasarkan Tabel 4.15, nilai probabilitas (Sig.) dari spesialisasi auditor adalah

0,024, yakni lebih besar dari 0,05, maka spesialisasi auditor berpengaruh

signifikan (signifikan secara statistika) terhadap kualitas audit, pada tingkat

signifikansi 5%.

4.8. Hasil dan Pembahasan

4.8.1. Hubungan Audit Tenure Terhadap Kualitas Audit

Secara parsialvariabel audit tenure menunjukkan nilai probabilitas

(Sig.) dari audit tenure adalah0,490, yakni lebih besar dari 0,05, maka

audit tenuretidak berpengaruh signifikan (tidak signifikan secara statistika)

terhadap kualitas audit, pada tingkat signifikansi 5% (0,05). Hasil

penelitian ini konsiten dengan penelitian Dalimunthe (2015), dimana

terdapat hubungan postif tetapi tidak singnifikan antara audit tenure

dengan kualitas audit.

Hasil penelitian tersebut juga mendukung penelitian milik Sartika

(2015) yang tidak menemukan pengaruh audit tenure terhadap kualitas

audit. Dengan hasil penelitian ini bahwa lamanya masa perikatan audit

bukanlah menjadi acuan bahwa hasil audit akan berkualitas. Lamanya

masa perikatan audit antara auditor dengan klien, seharusnya kantor

akuntan publik lebih mengerti kondisi perusahaan klien sehingga tau jika

klien ingin memanipulasi laporan keuangan, tetapi karena masa perikatan

sehingga tidak mengembangkan strategi prosedur audit yang digunakan

dan menurunkan kualitas audit.

4.8.2. Hubungan Audit Fee dengan Kualitas Audit

Secara parsial variabel audit fee menunjukkan bahwa nilai

probabilitas (Sig.) dariaudit fee adalah0,319, yakni lebih besar dari 0,05,

maka audit fee tidak berpengaruh signifikan (tidak signifikan secara

statistika) terhadap kualitas audit, pada tingkat signifikansi 5%. Hasil

penelitian ini berbeda dengan penelitian yang dilakukan oleh Kurniasih

(2014), dimana audit fee berpengaruh terhadap kualitas audit. Semakin

besar biaya yang dikeluarkan maka semakin berkualitas hasil auditnya.

4.8.3. Hubungan Rotasi Auditor dengan Kualitas Audit

Secara parsial variabel rotasi auditor menunjukkan bahwa nilai

probabilitas (Sig.) dari rotasi auditor adalah 0,284, yakni lebih besar dari

0,05, maka rotasi auditortidak berpengaruh signifikan (tidak signifikan

secara statistika) terhadap kualitas audit, pada tingkat signifikansi 5%.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh

Pakpahan (2016) dimana variabel rotasi auditor/KAP tidak berpengaruh

signifikan terhadap kualitas audit. Namun penelitian ini tidak konsisten

dengan penelitian Astuti (2015) dan Kurniasih (2014) dimana rotasi

Pengaruh rotasi auditor terhadap kualitas audit yang dilakukan oleh

beberapa penelitian memiliki hasil penelitian yang berbeda. Maka, rotasi

auditor tidak dapat menjadi acuan/patokan dalam menentukan hasil audit

yang bekualitas (Kualitas Audit).

4.8.4. HubunganSpesialisasi Auditor dengan Kualitas Audit

Secara parsial variabel spesialisasi auditor dalam penelitian ini

menunjukkan bahwa nilai probabilitas (Sig.) dari spesialisasi auditor

adalah 0,024, yakni lebih besar dari 0,05, maka spesialisasi auditor

berpengaruh signifikan (signifikan secara statistika) terhadap kualitas

audit, pada tingkat signifikansi 5%. Penelitian ini memiliki hasil yang

sama dengan penelitian Dalimunthe (2015), auditor industry

spesializatio/spesialisasi auditor berpengaruh terhadap kualitas audit.

Auditor dikatakan spesialis apabila telah menguasai pangsa pasar sebesar

10%. Namun, berbeda dengan hasil penelitian yang dilakukan oleh Athoi

(2015) mengatakan bahwa spesialisasi auditor tidak bepengaruh terhadap

kualitas audit.

4.8.5. Hubungan Audit Tenure, Audit Fee, Rotasi Auditor, dan

Spesialisasi Auditor terhadap Kualitas Audit

Berdasarkan hasil pengujian secara simultan pengaruhAudit

Tenure, Audit Fee, Rotasi Auditor, dan Spesialisasi Auditor terhadap

of Model Coefficients 0,027, yakni lebih kecil dari 0,05, disimpulkan

bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh

signifikan secara statistik, terhadap kualitas audit. Nilai statistik

Nagelkerke R Square 0,125. Nilai tersebut diinterpretasikan sebagai

kemampuan audit tenure, fee audit, rotasi auditor, dan spesialisasi auditor,

dalam mempengaruhi kualitas audit sebesar 12,5%, sisanya sebesar 87,5%

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Sesuai dengan adanya perumusan masalah pada penelitian ini yaitu apakah

terdapat pengaruh audit tenure, audit fee, rotasi auditor, dan spesialisasi auditor

terhadap kualitas audit pada perusahaan Real Estate dan Property yang terdaftar di

Bursa Efek Indonesia secara parsial maupun simultan, dan pembahasan maka

dapat disimpulkan:

1. Secara parsialvariabel audit tenure menunjukkan nilai probabilitas (Sig.)

dari audit tenure adalah0,490, yakni lebih besar dari 0,05, maka audit

tenuretidak berpengaruh signifikan (tidak signifikan secara statistika)

terhadap kualitas audit, pada tingkat signifikansi 5% (0,05). Hasil

penelitian ini konsiten dengan penelitian Dalimunthe (2015), dimana

terdapat hubungan postif tetapi tidak singnifikan antara audit tenure

dengan kualitas audit.

2. Secara parsial variabel audit fee menunjukkan bahwa nilai probabilitas

(Sig.) dari audit fee adalah0,319, yakni lebih besar dari 0,05, maka audit

fee tidak berpengaruh signifikan (tidak signifikan secara statistika)

terhadap kualitas audit, pada tingkat signifikansi 5%. Hasil penelitian ini

berbeda dengan penelitian yang dilakukan oleh Kurniasih (2014), dimana

3. Secara parsial variabel rotasi auditor menunjukkan bahwa nilai

probabilitas (Sig.) dari rotasi auditor adalah 0,284, yakni lebih besar dari

0,05, maka rotasi auditor tidak berpengaruh signifikan (tidak signifikan

secara statistika) terhadap kualitas audit, pada tingkat signifikansi 5%.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh

Pakpahan (2016) dimana variabel rotasi auditor/KAP tidak berpengaruh

signifikan terhadap kualitas audit.

4. Secara parsial variabel spesialisasi auditor dalam penelitian ini

menunjukkan bahwa nilai probabilitas (Sig.) dari spesialisasi auditor

adalah 0,024, yakni lebih besar dari 0,05, maka spesialisasi auditor

berpengaruh signifikan (signifikan secara statistika) terhadap kualitas

audit, pada tingkat signifikansi 5%. Penelitian ini memiliki hasil yang

sama dengan penelitian Dalimunthe (2015) namun berbeda dengan

penelitian yang dilakukan Athoi (2015) mengatakan bahwa spesialisasi

auditor tidak bepengaruh terhadap kualitas audit.

5. Berdasarkan hasil pengujian secara simultan, diketahui nilai probabilitas

dari uji simultan Omnibus Tests of Model Coefficients 0,027, yakni lebih

kecil dari 0,05, disimpulkan bahwa variabel bebas yang digunakan secara

bersama-sama berpengaruh signifikan secara statistik, terhadap kualitas

audit. Nilai statistik Nagelkerke R Square 0,125. Nilai tersebut

diinterpretasikan sebagai kemampuan audit tenure, fee audit, rotasi

sebesar 12,5%, sisanya sebesar 87,5% dijelaskan oleh variabel-variabel

atau faktor-faktor lain.

5.2. Saran

Dari kesimpulan yang diperoleh, maka saran yang ingin disampaikan oleh

peneliti adalah sebagai berikut :

1. Bagi Emiten

Untuk meningkatkan kepercayaan investor, maka perusahaan harus

mampu memilih auditor yang memiliki reputasi baik agar menghasilkan

audit yang berkualitas dan menciptakan nilai bagi perusahaan sehingga

informasi yang diberikan akurat, andal dan transparan bagi para investor

untuk memperoleh gambaran secara real tentang prospek perusahaan di

masa depan.

2. Bagi Peneliti Selanjutnya

Bagi Peneliti selanjutnya ditambahkan variabel lain yang berkaitan erat

secara teori terhadap variabel kualitas audit. Hal ini dimaksudkan agar

dapat menjelaskan lebih komprehensif atau mendalam mengenai

BAB II

TINJAUAN PUSTAKA

2.1. Kualitas Audit

Kualitas audit dapat diartikan sebagai bagus atau tidaknya suatu

pemeriksaan yang telah dilakukan oleh seorang auditor. Berdasarkan Standar

Profesional Akuntan Publik (SPAP) audit yang dilaksanakan auditor dapat

dikatakan berkualitas, jika memenuhi ketentuan atau standar pengauditan. Standar

auditing mencakup mutu profesional, auditor independen, pertimbangan

(judgement) yang digunakan dalam pelaksanaan audit dan penyusunan laporan

audit.

De Angelo (1981) mendefenisikan kualitas audit sebagai sebuah

kemungkinan bahwa auditor akan mendeteksi dan melaporkan salah saji material.

Proses pelaporan yang dilakukan oleh auditor tergantung kepada independensi

auditor untuk mengungkapkan pelanggaran tersebut.

Kualitas audit terdiri atas kualitas sebenarnya (actual) dan dirasakan

(perceived), Actual Quality adalah tingkatan dimana resiko dari pelaporan salah

saji material dalam rekening keuangan berkurang, sementara Perceived Quality

adalah seberapa efektif pengguna laporan keuangan percaya bahwa auditor telah

mengurangi salah saji material. Perceived audit quality yang lebih tinggi dapat

membantu mempromosikan investasi pada klien yang diadili (dalam Jackson et

Kualitas audit juga merupakan adanya kecenderungan auditor akan

mendeteksi adanya fraund yang terdapat dalam laporan keuangan klien. Tujuan

kualitas audit yaitu meningkatkan hasil kinerja audit pelaporan keuangan klien

yang digunakan oleh para pemakai laporan keuangan auditan.

2.2. Audit Tenure

Audit tenure adalah jangka waktu penugasan audit antara auditor (Kantor

Akuntan Publik) dengan perusahaan yang diaudit secara terus menerus tanpa

mengganti pihak auditor lain. Masa audit tenure yang lama pada umumnya akan

mempengaruhi tingkat independensi auditor. Di Indonesia, ketentuan mengenai

audit tenure telah diatur dalam Keputusan Menteri Keuangan Republik Indonesia

Nomor 359/KMK.06/2003 pasal 2 yaitu masa jabatan untuk KAP paling lama 5

tahun berturut – turut. Keputusan Menteri tersebut juga membatasi masa kerja

auditor paling lama 3 tahun berturut – turut untuk klien yang sama. Pada tahun

2008, dikeluarkan peraturan terbaru yaitu Peraturan Menteri Keuangan Republik

Indonesia Nomor 17/PMK.01/2008 pasal 3 yaitu tentang pemberian jasa audit

umum atas laporan keuangan dari suatu entitas yang dilakukan oleh KAP paling

lama 6 tahun berturut – turut dan untuk auditor paling lama 3 tahun berturut –

turut. Keputusan ini dimaksudkan untuk mencegah terjadinya kecurangan karena

kedekatan antara auditor dengan klien.Hal ini juga memungkinkan auditor

kehilangan independensinya. Masa penugasan/tenure auditor didefiniskan sebagai

Audit tenure dapat berdampak terhadap kualitas audit, dimana kualitas

audit ditentukan oleh pihak independendi auditor. Independensi berkaitan dengan

masa perikatan audit (audit tenure) yang cukup berpengaruh dalam independensi

auditor dan dapat mengurangi kualitas audit yang diberikan.

2.3. Audit Fee

Audit fee adalah besarnya biaya yang dikeluarkan oleh pihak klien kepada

auditor, dimana tergantung kepada resiko penugasan, kompleksitas jasa yang

diberikan, tingkat keahlian yang diperlukan dalam melaksanakan jasa tersebut.

Menurut Sukrisno Agoes (2012:18) audit fee adalah “Besarnya biaya

tergantung antara lain penugasan, kompleksitas jasa yang diberikan, tingkat

keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP

yang bersangkutandan pertimbangan professional lainnya”.

Menurut Halim (2015:38), fee audit dibagi menjadi dua yaitu besaran fee

dan fee kontinjen. Besarnya fee anggota dapat bervariasi tergantung antara lain,

resiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang

diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang

bersangkutan dan pertimbangan profesional lainnya. Sedangkan, fee kontinjen

adalah fee yang ditetapkan untuk pelaksanaan suatu jasa prosfesional tanpa

adanya fee yang akan dibebankan, kecuali ada temuan atau hasil tertentu tersebut.

dalam hal perpajakan, jika dasar penetapan adalah hasil penyelesaian hukum atau

temuan badan pengatur.

Pada tanggal 2 Juli 2008, ketua umum Institut Akuntan Publik Indonesia

(IAPI) menerbitkan Surat Keputusan No.KEP.024/IAPI/VII/2008 tentang

Kebijakan Penentuan Fee Audit.Surat Keputusan ini diterbitkan untuk tujuan

sebagai panduan bagi profesi Akuntan Publik maupun Kantor Akuntan Publik

dalam menetapkan fee audit.Dalam lampiran 1 menjelaskan bahwa panduan ini

dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik

Indonesia yang menjalankan praktek sebagai akuntan publik dalam menetapkan

besarnya imbalan yang wajar atas jasa profesional yang diberikan.Panduan ini

bertujuan untuk membantu akuntan publik dalam menetapkan imbalan jasa yang

wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang

sepantasnya untuk dapat memberikan jasa sesuai tuntutan Standar Profesional

Akuntan Publik yang berlaku.

Dalam menetapkan imbalan jasa (fee) audit, Akuntan Publik harus

memperhatikan tahapan-tahapan pekerjaan audit. Selain itu, dalam menetapkan

audit fee, Akuntan Publik harus mempertimbangkan hal-hal sebagai berikut:

a. Kebutuhan Klien

b. Tugas dan tanggung jawab menurut hukum (statutory duties)

d. Tingkat keahlian (level of expertise) dan tanggung jawab yang

melekat pada pekerjaan yang dilakukan serta tingkat kompleksitas

pekerjaan.

e. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh

Akuntan Publik dan stafnya untuk menyelesaikan pekerjaan.

f. Basis penetapan fee yang disepakati.

Untuk mempertahankan independensi, akuntan publik sudah harus

menerima imbalan jasa atas pekerjaan yang telah dilakukannya sebelum memulai

pekerjaan untuk periode berikutnya.Akuntan publik tidak diperkenankan

menerima perikatan apabila klien belum membayar lunas kewajiban kepada

auditor terdahulu. Setiap Kantor Akuntan Publik wajib menerapkan ketentuan

mengenai panduan penetapan imbalan jasa (fee) audit sebagaimana diatur dalam

lampiran 1 Surat Keputusan.

Insitut Akuntan Publik Indonesia (IAPI) pada tanggal 25 Agustus 2015

menyatakan akan merevisi Surat Keputusan Fee Audit tahun 2008. SK Fee Audit

tahun 2008 ini direvisi untuk mendorong penerapan ketentuan fee audit tersebut,

termasuk pengenaan sanksi atas pekerjaan anggota yang tidak sesuai standar.Fee

audit yang rendah akan sangat memungkinkan menerapkan prosedur yang

dibawah standar, sehingga dikhawatirkan mempengaruhi kualitas jasa audit dan

pada akhirnya dapat merusak citra profesi akuntan publik itu sendiri.

Memperhatikan situasi yang berkembang saat ini, seperti yang terkait dengan

adopsi ISA yang memerlukan penyesuaian, atau adanya perubahan harga-harga,

perlu dipikirkan untuk mencari alternatif formula agar fee audit yang reasonable

dapat diterapkan dengan baik.

2.4. Rotasi Auditor

Rotasi auditor adalah pergantian Kantor Akuntan Publik yang memberikan

jasa audit kepada kliennya. Pergantian auditor atau rotasi auditor ini dapat terjadi

karena dua hal yaitu sukarela (voluntary) dan wajib (mandatory). Rotasi auditor

mandatory terjadi karena auditor mengundurkan diri atau auditor dipecat oleh

klien.Karena adanya kasus Enron Corporation pada tahun 2001 mendorong

banyak negara untuk memperketat peraturan tentang Kantor Akuntan

Publik.Sehingga pemerintah Indonesia mengeluarkan peraturan yang membatasi

pemberian jasa audit.

Peraturan Pemerintah tentang adanya rotasi wajib (mandatory) di

Indonesia sesuai dengan Keputusan Menteri Keuangan No.423/KMK.06/2002

adalah Pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat

dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan

oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Kemudian peraturan tersebut di revisi dengan KMK No.

359/KMK.06/2003 dan direvisi kembali KMK No.17/KMK.01/2008 tentang Jasa

Akuntan Publik yaitu, Pemberian jasa audit umum atas laporan keuangan dari

berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun

buku berturut-turut.

Hubungan antara rotasi auditor dengan kualitas audit adalah dimana rotasi

audit dapat meningkatkan kualitas audit. Karena dengan adanya rotasi auditor

secara bertahap dapat menjadi independensi auditor dan tidak dapat dipengaruhi

oleh pihak manajemen perusahaan.

2.5. Spesialisasi Auditor

Spesialisasi auditor adalah mengambarkan tentang keahlian dari seorang

auditor. Dalam penelitian Chariri (2014) menyatakan bahwa spesialisasi auditor

merupakan dari dimensi kualitas audit, sebab pengalaman dan pengetahuan

auditor tentang industri merupakan salah satu elemen dari keahlian auditor.

Pentingnya pemahaman mengenai bisnis dan idustri dari klien serta pengetahuan

tentang operasi perushaan sangat penting untuk dapat dilakukan audit yang

memadai. Seperti yang dikatakan oleh Arens, et. al. (2008:199):

A through understanding of the client’s business and industry and knowledge about the company’s operations are essential for doing an adequate audit. The nature of the client’s business and industry affects client business risk adn the risk material misstatements in the financial statements. The auditor uses knowledge of these risk to determine the appropiate extent of audit evidence.

Ada beberapa alasan mengapa diperlukan pemahaman yang baik atas

industri klien.Pertama, banyak industri mempunyai aturan akuntansi yang khas

sesuai dengan Standar Akuntansi Keuangan (SAK). Kedua, auditor harus dapat

mengidentifikasi risiko dalam industri yang akan mempengaruhi penetapan risiko

audit yang dapat diterima atau bahkan mengaudit perusahaan dalam industri

tersebut dapat dibenarkan. Ketiga, terdapat risiko bawaan yang pada hakekatnya

sama bagi seluruh klien dalam industri tersebut. Pemahaman risiko menolong

auditor dalam mengidentifikasi risiko bawaan dari klien.

2.6. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan kualitas audit

adalah sebagai berikut:

Tabel 2.1

Penelitian Terdahulu

Peneliti Judul Variabel Analisis Hasil

Athoi, Kualitas Audit

berpengaruh terhadap

kualitas audit dan rotasi audit berpengaruh

Kualitas Audit

terhadap Sumber: Hasil Olahan Peneliti

Perbedaan penelitian ini, dengan penelitian terdahulu adalah sebagai

berikut:

1. Penelitian ini menggunakan populasi dan sampel pada Perusahaan Real

Estate dan Property yang terdaftar di Bursa Efek Indonesia pada periode

tahun 2012 sampai dengan 2014 sedangkan penelitian terdahulu

menggunakan populasi dan sampel pada perusahaan yang berbeda dan tahun

yang berbeda.

2. Penelitian ini menggunakan variabel independen yang berbeda dengan

2.3. Kerangka Konseptual

Berdasarkan hal yang dikemukakan diatas maka dapat digambarkan

kerangka konseptual yang menjelaskan pengaruh Audit Tenure, Audit Fee, Rotasi

Auditor, dan Spesialisasi Auditor terhadap Kualitas Audit. Berikut ini adalah

gambar kerangka konseptual penelitian ini.

H1

H2

H3

H4

H5

Gambar 2.1.

Kerangka Konseptual

Keterangan:

X1 : Audit Tenure

X2 : Audit Fee

Spesialisasi Auditor (X4)

Rotasi Auditor (X3)

Audit Tenure

(X1)

Audit Fee

(X2) Kualitas Audit

X3 : Rotasi Auditor

X4 : Spesialisasi Auditor

Y : Kualitas Audit

H1 : Pengaruh Audit Tenure Terhadap Kualitas Audit

H2 : Pengaruh Audit Fee Terhadap Kualitas Audit

H3 : Pengaruh Rotasi Auditor Terhadap Kualitas Audit

H4 : Pengaruh Spesialisasi Auditor Terhadap Kualitas Audit

H5 : Pengaruh Audit Tenure, Audit Fee, Rotasi Auditor, dan Spesialisasi

Auditor terhadap Kualitas Audit.

Dalam penelitian ini, yang merupakan variabel independen adalah Audit

Tenure, Audit Fee, Rotasi Auditor, dan Spesialisasi Auditor.Sedangkan, variabel

dependen dalam penelitian ini adalah Kualitas Audit.Penelitian ini bertujuan

untuk mengetahui pengaruh variabel independen terhadap variabel dependen

secara simultan dan parsial.

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah yang masih

bersifat praduga karena masih harus dibuktikan kebenarannya. Adapun hipotesis

2.4.1. Hubungan antara audit tenure dengan kualitas audit

Jangka waktu penugasan audit antara auditor (Kantor Akuntan

Publik) dengan perusahaan yang diaudit secara terus menerus tanpa

mengganti pihak auditor lain. Masa audit tenure yang lama pada umumnya

akan mempengaruhi tingkat independensi auditor. Lama perikatan audit

antara auditor dengan klien terkadang menyebabkan auditor terlalu percaya

diri dengan pendekatan audit yang digunakan. Dampaknya auditor tidak

melakukan inovasi pada strategi audit yang digunakan. Sehingga

menjadikan kualitas audit yang diberikan menjadi turun.

Berdasarkan uraian diatas maka, diajukan hipotesis:

H1 : Audit tenure berpengaruh signifikan terhadap kualitas audit

2.4.2. Hubungan antara audit fee dengan kualitas audit

Besarnya audit fee tergantung dari resiko penugasan, kompleksitas

jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan

jasa tersebut, struktur biaya KAP yang bersangkutan. Biaya yang lebih

tinggi akan meningkatkan kaulitas audit, karena biaya audit yang diperoleh

dalam sati tahun estimasi biaya operasional yang dibutuhkan untuk

melaksanakan proses audit dapat meningkatkan kualitas audit.

Berdasarkan uraian diatas, maka diajukan hipotesis:

2.4.3. Hubungan antara rotasi auditor dengan kualitas audit

Hubungan antara rotasi auditor dengan kualitas audit adalah dimana

rotasi audit dapat meningkatkan kualitas audit. Karena dengan adanya rotasi

auditor secara bertahap dapat menjadi independensi auditor dan tidak dapat

dipengaruhi oleh pihak manajemen perusahaan.

Berdasarkan uraian diatas, maka diajukan hipotesis:

H3 : Rotasi auditor berpengaruh signifikan terhadap kualitas audit

2.4.4. Hubungan antara spesialisasi auditor terhadap kualitas audit

Spesialisasi auditor merupakan dari dimensi kaulitas audit, sebab

pengalaman dan pengetahuan auditor tentang industri merupakan salah satu

elemen dari keahlian auditor. Pentingnya pemahaman mengenai bisnis dan

idustri dari klien serta pengetahuan tentang operasi perushaan sangat

penting untuk dapat dilakukan audit yang memadai. Dalam melakukan

pemeriksaan dan pengawasan kinerja manajemen, auditor mungkin akan

menghadapi masalah yang kompleks yang memiliki pengaruh terhadap

laporan keuangan, itulah sebabnya diperlukan spesialisasi auditor yang lebih

memahami industri klien untuk menjaga kualitas audit.

Berdasarkan uraian diatas, maka diajukan hipotesis:

H4 : Spesialisasi auditor berpengaruh signifikan terhadap kualitas

audit.

H5 : Audit Tenure, Audit fee, Rotasi Auditor dan Spesialisasi auditor

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Seiring perkembangan ekonomi, profesi akuntan publik sangat berperan

penting dalam dunia bisnis. Profesi akuntan publik memiliki tempat yang

istimewah karena hampir dibutuhkan oleh organisasi apapun, baik perusahaan

swasta, BUMN/BUMD, perusahaan multinasional, perusahaan asing,

pemerintahan dan organisasi nirlaba. Adanya, tuntutan sekarang ini, untuk

menyajikan laporan keuangan yang dapat dipertanggungjawabkan kepada para

pemakai eksternal maupun internal menjadikan profesi akuntan publik banyak

dibutuhkan oleh para pelaku bisnis.

Perusahaan sangat membutuhkan akuntan untuk membuat laporan keuangan

secara sistematis dan detail. Dimana laporan keuangan perusahaan merupakan

salah satu sarana untuk memenuhi akuntabilitas yang dituntut oleh para pihak

yang berkepentingan (stakeholder) untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan.

Menurut Halim (2015:62), Perusahaan yang laporan keuangannya telah

diaudit oleh auditor independen dan diberi pendapat wajar tanpa pengecualian

mempunyai keuntungan ekonomis. Untuk membuat percaya klien, maka auditor

apabila auditor menggunakan standar auditing. Dimana standar auditing ini

merupakan suatu kaidah agar mutu auditing dapat tercapai. Standar auditing

terdiri atas tiga bagian yaitu mengatur tentang mutu profesional auditor

independen atau persyaratan pribadi auditor, mengatur mengenai

pertimbangan-pertimbangan yang harus digunakan dalam pelaksanaan audit dan mengatur

tentang pertimbangan-pertimbangan yang digunakan dalam penyusunan laporan

audit.

Dengan semakin dibutuhkannya akuntan publik, menjadikan seorang

akuntan publik dituntut untuk mampu bertindak secara profesional sesuai dengan

etika profesional audit integritas, independen, dan profesionalisme merupakan

suatu keharusan yang dimiliki oleh seorang auditor dalam menjalankan setiap

tugasnya.

Seiring dengan berkembangnya, ada saja jasa akuntan publik yang tidak

mematuhi kode etik akuntan publik. Dimana kebanyakan dari mereka sudah tidak

independen lagi dalam melakukan tugasnya. Mereka cenderung bekerja sama

dengan kliennya untuk memenuhi kepentingan dari pihak kliennya itu sendiri

seperti kasus bangkrutnya perusahaan besar di Amerika yaitu, Lehman Brothers

yang turut menyeret KAP Ernst & Young yang diduga bahwa KAP Ernst &

Young mengetahui bahwa Lehman Brothers menggunakan rekayasa akuntansi

untuk menutupi utang sebesar 50 milliar dollar AS dan mengetahui bahwa para

eksekutif dari Lehman Brothers salah melakukan penilaian bisnis untuk

memanipulasi neraca perusahaan tetapi KAP Ernst & Young tetap mengeluarkan

dalam perusahaan tersebut. KAP Ernst & Young mengeluarkan hasil audit palsu

atas laporan keuangan Lehman Brothers.

Selain itu ada lagi beberapa kasus kualitas audit seperti pada kasus KAP

Arthur Anderson dan Enron pada tahun 2001 yang menyebabkan Enron

mengalami kebangkrutan. Dimana KAP Arthur Anderson tidak dapat memelihara

dan meningkatkan kepercayaan publik sebagai KAP dan tidak berprilaku

profesional serta konsisten dengan reputasi profesi dalam mengaudit laporan

keuangan dengan melakukan penyamaran data. Untuk itu spesialisasi auditor

sangat berpengaruh terhadap kualitas audit.

Di Indonesia juga terjadi kasus seperti, adanya kolusi dari KAP dengan

klien dalam rangka untuk meloloskan mereka untuk go publik. Pada kasus PT

Telkom yang melibatkan KAP Haryanto Sahari yang melakukan penolakan atas

izin audit sebagai first layer yaitu acuan dalam melakukan audit lanjutan oleh

second layer yaitu KAP Eddy Pianto. Penolakan izin tersebut membuat KAP

Eddy Pianto kesulitan dalam mendapatkan opini hasil keuangan sebelumnya baik

hasil audit keuangan holding perseroan yaitu PT Telekomunikasi Indonesia Tbk

maupun hasil audit anak perusahaannya yaitu PT Telekomunikasi Selular. Karena

kesulitan mendapatkan opini hasil keuangan sebelumnya membuat

berlarut-larutnya audit padahal waktu untuk penyerahan laporan keuangan oleh Bapepam

dan SEC. Dengan terjadinya pengunduran hasil laporan menimbulkan kerugian

yaitu indeks harga saham gabungan merosot dan merugikan negara. Dari kasus ini

dapat diketahui bahwa lamanya masa audit atau perikatan auditor akan

Selain itu, kasus pada Kimia Farma dan Bank Lippo dengan melibatkan

kantor-kantor akuntan yang selama ini diyakini memiliki kualitas audit tinggi.

Kasus Kimia Farma dan Bank Lippo juga berawal dari terdeteksinya manipulasi

dalam laporan keuangan. Oleh sebab itu, dikeluarkan kebijakan baru tentang

peraturan pengauditan di Indonesia, yaitu Peraturan Menteri Keuangan RI Nomor

17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3 yang merupakan

penyempurnaan atas keputusan Menteri Keuangan No. 423/KMK.05/2002 dan

No. 359/KMK.06/2003. Peraturan ini mewajibkan rotasi auditor partner setiap 3

tahun dan rotasi KAP setiap 6 tahun.

Menurut Athoi (2015), dalam penelitiannya yang berjudul Audit Tenure,

Ukuran KAP, Ukuran Perusahaan Klien dan Spesialisasi Audit Terhadap Kualitas

Audit Pada Perusahaan Manufaktur yang terdaftar di BEI, yang menguji pengaruh

Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien dan Spesialisasi Audit

terhadap kualitas audit dengan metode analisis regresi logistik. Hasil dari

penelitian ini menunjukkan bahwa variable Audit Tenure, Ukuran KAP, Ukuran

Perusahaan Klien dan Spesialisasi Audit tidak berpengaruh singnifikan terhadap

kualitas audit.

Menurut Dalimunthe (2015), dalam penelitiannya yang berjudul Analisis

Pengaruh Auditor Industry Specialization, Audit Tenure, Ukuran Perusahaan dan

Independensi Auditor Terhadap Kualitas Audit Pada Perusahaan Manufaktur yang

Terdaftar di BEI, yang menguji dengan metode purposive sampling. Alat analisis

data yang digunakan yaitu dengan bantuan program komputer SPSS Versi 16.

signifikan antara auditor spesialis industry dengan kualitas audit, terdapat

hubungan positif tetapi tidak signifikan antara audit tenure dengan kualitas audit,

terdapat hubungan positif dan signifikan antara ukuran perusahaan dengan

kualitas audit dan terdapat hubungan positif tetapi tidak signifikan antara

independensi auditor dengan kualitas audit.

Menurut Astuti, Windi (2015), dalam penelitiannya yang berjudul Analisis

Penagaruh Audit Tenure, Ukuran KAP, Ukuran Perusahaan Klien Dan Rotasi

Audit Terhadap Kualitas Audit Pada Perusahaan Manufaktur Yang Tercatat Pada

Bursa Efek Indonesia, yang menguji dengan metode analisis regresi logistik. Hasil

penelitian ini menunjukkan bahwa Audit Tenure, Ukuran KAP, dan Rotasi Audit

berpengaruh positif dan signifikan terhadap kualitas audit, Ukuran Perusahaan

Klien berpengaruh negatif tetapi signifikan terhadap kualitas audit.

Menurut Sartika (2015), dalam penelitiannya yang berjudul Pengaruh Audit

Tenure, Audit Switching, Audit Capacity Stress, Ukuran Perusahaan dan

Independensi Komite Audit Terhadap Kualitas Audit (Studi Empiris Pada

Perusahaan Perbankan Yang Terdaftar di BEI Tahun 2009-2013) dengan

menggunakan metode regresi logistik (logistic regression). Hasil dari penelitian

ini menunjukkan bahwa Audit Tenure, Audit Switching, Audit Capacity Stress dan

Independensi Komite Audit tidak berpengaruh signifikan terhadap kualitas audit,

ukuran perusahaan berpengaruh signifikan terhadap kualitas audit.

Dari penelitian tersebut dapat disimpulkan ada banyak faktor yang