ANALISIS PERPUTARAN MODAL KERJA DAN

PROFITABILITAS PADA KOPERASI USAHA BERSAMA

KEPANJEN

SKRIPSI

Oleh:

Rizqi Dwi Ayu Warastuti 201010160311031

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS PERPUTARAN MODAL KERJA DAN

PROFITABILITAS PADA KOPERASI USAHA BERSAMA

KEPANJEN

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Rizqi Dwi Ayu Warastuti 201010160311031

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

Surat Pernyataan

Yang bertanda tangan dibawah ini

Nama : Rizqi Dwi Ayu Warastuti NIM : 201010160311031 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas Akhir dengan judul “Analisis Perputaran Modal Kerja dan Profitabilitas

pada Koperasi Usaha Bersama Kepanjen” adalah hasil karya saya, dalam

naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 12 April 2014 Yang Menyatakan

Karya Ilmiah ini kutujukan kepada

Ayahanda dan Ibunda tercinta

Dan kakakku tersayang

KATA PENGANTAR

Alhamdulillah, puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan

judul “Analisis Perputaran Modal Kerja dan Profitabilitas pada Koperasi Usaha Bersama Kepanjen dengan baik. Skripsi ini merupakan salah satu syarat dalam menyelesaikan Program Sarjana (S1) Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Penulis menyadari sepenuhnya bahwa tanpa adanya bantuan dan bimbingan dari berbagai pihak, skripsi ini tidak dapat diselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Dr. Nazarudin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang terlibat dalam legalisasi Surat Keputusan pembimbingan skripsi.

2. Dr. Marsudi, M.M, selaku Ketua Prodi Manajemen Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang atas kebijakan dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

3. Dr. Mursidi, M.M, selaku dosen pembimbing I dengan sabar memberikan bimbingan, arahan serta dukungan sehingga skripsi ini dapat terselesaikan dengan baik dan lancar.

4. Dra. Erna Retna R, M.M, selaku dosen pembimbing II yang telah memberikan masukan dan bimbingan sehingga skripsi ini dapat terselesaikan dengan baik.

6. Bapak Winarto dan Ibu Sri Rahayu, kedua orang tuaku yang selalu memberikan doa, dukungan, fasilitas, materi, bantuan serta kasih sayang yang luar biasa hingga skripsi ini terselesaikan.

7. Wenny Rara, kakak yang selalu memberikan dukungan dan bantuan dalam penulis mengerjakan skripsi. Serta Septiyanti, adik yang selalu memberikan semangat kepada penulis.

8. Vidi Aldiano, yang memberikan banyak motivasi, inspirasi dan juga sebagai moodbooster disaat penulis mengerjakan skripsi ini.

9. Sahabat-sahabat saya Evi, Eva, Kibul, Gilang, Mustopa, Iswanto, Hesti, Yuni, Resti, Dara, Puri, Dita, Ian yang telah banyak memberikan semangat, dukungan, bantuan dan doa. Terima kasih karena selalu ada di saat aku down. Terima kasih juga buat teman-teman yang tidak bisa disebutkan satu-satu, atas dukungannya selama ini.

10. Koperasi Usaha Bersama Kepanjen, terima kasih khususnya pada pengurus dan manajer koperasi yang mengizinkan saya untuk melakukan penelitian di koperasi ini.

11. Seluruh pihak yang tidak bisa disebutkan satu persatu yang telah membantu dalam terselesaikannya skripsi ini.

Penulis mengakui skripsi ini masih jauh dari kesempurnaan, oleh karena itu saran dan kritik yang bersifat membangun sangat penulis harapkan untuk kesempurnaan skripsi ini. Akhir kata skripsi ini banyak memberikan manfaat kepada penulis pada khususnya dan pembaca pada umumnya, semoga penulisan skripsi ini mendapat Ridho dari Allah SWT, Amin.

Malang, 12 April 2014

DAFTAR ISI

B. Rumusan Penelitian ... 5

C. Batasan Penelitian ... 5

D. Tujuan Penelitian ... 6

E. Kegunaan Penelitian... 6

BAB II. TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu ... 7

B. Landasan Teori ... 10

C. Kerangka Penelitian ... 25

BAB III. METODE PENELITIAN A. Lokasi Penelitian ... 27

B. Jenis Penelitian ... 27

C. Jenis dan sumber Data ... 27

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional... 28

F. Teknik Analisis Data ... 29

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Objek Penelitian ... 32

B. Analisis Data dan Pembahasan ... 43

1. Analisis Perputaran Modal kerja ... 43

2. Analisis Profitabilitas ... 48

BAB V. PENUTUP

A. Kesimpulan ... 51 B. Saran ... 52 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Data Modal Kerja dan Pendapatan Koperasi Usaha Bersama ... 4

Tabel 2.1 Penelitian Terdahulu ... 9

Tabel 3.1 Standar Penilaian Rasio Rentabilitas (Return On Investment) ... 30

Tabel 4.1 Perhitungan Perputaran Kas ... 44

Tabel 4.2 Perhitungan perputaran Piutang ... 45

Tabel 4.3 Data Elemen Perputaran Modal Kerja (dalam hari) ... 46

Tabel 4.4 Tingkat Perputaran Modal Kerja ... 47

Tabel 4.5 Tingkat Profitabilitas ... 48

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1. Menghitung Perputaran Kas 2. Menghitung Perputaran Piutang

3. Menghitung Perputaran Elemen Modal Kerja 4. Menghitung Profitabilitas

DAFTAR PUSTAKA

Ambarwati, Sri Dwi Ari. 2010. Manajemen Keuangan Lanjut. Graha Ilmu: Yogyakarta.

Jumingan. 2006. Analisis Laporan Keuangan. PT Bumi Aksara: Jakarta

Hanafi, Mamduh M. dan Dr. Abdul halim. 2003. Analisis Laporan Keuangan

Edisi Revisi. UPP AMP YKPN. Yogyakarta.

Hendrojogi. 2010. Koperasi: Asas-asas, Teori, dan Praktik Edisi Revisi 2004. Rajawali Pers: Jakarta.

Kasmir. 2008. Analisis Laporan Keuangan. PT Rajagrafindo Persada: Jakarta. Kasmir. 2010. Pengantar Manajemen Keuangan. Kencana Prenada Media Group:

Jakarta.

Manullang. 2005. Pengantar Manajemen Keuangan. Andi Offset: Yogyakarta. Munawir, S. 2004. Analisis Laporan Keuangan, Edisi ke-4. Liberty: Yogyakarta. Rudianto. 2009. Pengantar Akuntansi. Erlangga: Jakarta.

Sabardi, Agus. 1995. Manajemen Keuangan Jilid 1. UPP AMP YKPN: Yogyakarta.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Salemba Empat: Jakarta. Sartono, Agus. 2012. Manajemen Keuangan Teori dan Aplikasi Edisi Ke 4.

BPFE: Yogyakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan Cetakan ke-5. Gramedia Pustaka: Jakarta.

Subramanyam, K.R. dan John J. Wild. 2010. Analisis Laporan Keuangan Buku 2 Edisi 10. Salemba Empat: Jakarta.

Sundjaja, Ridwan dan Inge Barlian. 2003. Manajemen Keuangan Edisi Kelima. PT Intan Sejati: Klaten.

Sutrisno. 2001. Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia: Yogyakarta.

Woelfel, Charles J. 1995. Memantau Kesehatan Perusahaan Melalui Laporan Keuangan. Abdi Tandur: Jakarta.

Faurani. 2004. Pengaruh Modal Kerja Terhadap Profitabilitas dan Rentabilitas Pada Koperasi Dharma Wanita Mandalika Nusa Tenggara Timur. Jurnal Manajemen Keuangan Vol. 2, No 1.

Kementrian Koperasi dan UKM. 2009. Pedoman Penilain Kesehatan Koperasi. Kantor Menteri Negara Koperasi dan Usaha Kecil Menengah. Jakarta. Setiawan, Ade Prasetya. 2013. Analisis Perputaran Modal Kerja Terhadap

Profitabilitas Pada CV. Maros Jaya di Penajam Paser Utara. eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 126-142.

Setiorini, Ririn. 2009. Analisis Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI). Skripsi Jurusan Manajemen. Fakultas Ekonomi dan Ilmu Sosial. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Susiana, Anik. 2009. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Go Publik (Studi Empiris pada Perusahaan LQ-45 di BEI). Skripsi Jurusan Akuntansi. Fakultas Ekonomi Universitas Muhammadiyah Malang.

Timbul, Yuandi K. 2013. Perputaran Modal Kerja Dalam Mengukur Tingkat

Profitabilitas pada PT. Jasa Angkasa Semesta, Tbk Jakarta. Jurnal EMBA

1 BAB I

PENDAHULUAN

A. Latar Belakang

Suatu organisasi dalam menjalankan kegiatan operasionalnya, membutuhkan dana yang cukup. Dana yang dibutuhkan berasal dari kekayaan yang dimiliki organisasi. Dana yang akan digunakan untuk melangsungkan kegiatan organisasi disebut modal kerja. Modal kerja merupakan aktiva lancar yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha. Modal kerja tersebut meliputi kas, piutang dan persediaan.

Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas. Menghitung masing-masing dari elemen perputaran modal kerja dapat melalui perputaran kas, perputaran piutang dan perputaran persediaan. Makin pendek periode perputaran modal kerja, makin cepat perputarannya sehingga perputaran modal kerja makin tinggi. Jika organisasi menetapkan modal kerja dalam jumlah yang besar, kesempatan untuk memperoleh laba yang besar akan menurun yang berdampak pada menurunnya profitabilitas.

2

dalam satu tahun atau periode sehingga dapat dijadikan alat ukur terhadap tingkat profitabilitas organisasi. Profitabilitas yang tinggi akan dapat mendukung kegiatan operasional secara maksimal. Tinggi rendahnya profitabilitas dipengaruhi banyak faktor salah satunya seperti modal kerja.

Pembahasan mengenai modal kerja, biasanya banyak ditujukan untuk perusahaan saja dibandingkan dengan koperasi. Manajemen koperasi juga membutuhkan modal kerja seperti halnya manajemen perusahaan pada umumnya dalam pengelolaan usaha yang dijalankannya. Pengelolaan modal kerja dari koperasi juga sangat diperlukan untuk menunjang kelancaran usaha. Manajemen modal kerja pada koperasi digunakan untuk membeli persediaan barang yang diperlukan anggota dan konsumen, membayar gaji pegawai, membayar hutang dagang, membayar bunga pinjaman serta mendanai kegiatan lain..

Pada umumnya modal koperasi berasal dari iuran atau simpanan para anggota. Besar modal koperasi harus ditentukan saat pembentukan koperasi tersebut. Hendrojogi (2010:190) menyatakan bahwa jumlah modal yang diperlukan suatu koperasi sudah harus ditentukan dari proses pengorganisasian atau pada waktu pendiriannya dengan rincian berapa untuk modal tetap, berapa untuk modal kerja dan juga dana pengorganisasian.

3

kinerja koperasi, dapat dilihat dari pengelolaan modal koperasi yang digunakan untuk menghasilkan laba. Apabila koperasi memperoleh modal dari pinjaman maka koperasi akan menanggung resiko yang berupa biaya bunga yang harus dibayar atas pinjaman tersebut.

Koperasi Usaha Bersama Kepanjen merupakan salah satu koperasi yang mempunyai usaha yang cukup banyak di bidang pelayanan jasa, bidang perdagangan dan koperasi simpan pinjam. Usaha Koperasi ini antara lain simpan pinjam, depot, fotokopi dan pertokoan, dan antar jemput keluarga. Koperasi Usaha Bersama pada saat ini merupakan koperasi yang sedang berkembang. Dilihat dari usaha yang dijalankan dan dikelola Koperasi Usaha Bersama Kepanjen mengalami peningkatan atau kemajuan, dengan kata lain hal ini menunjukkan Koperasi Usaha Bersama Kepanjen memiliki kinerja yang cukup baik.

Koperasi Usaha Bersama keanggotaannya bersifat terbuka dan umum untuk semua golongan masyarakat. Koperasi Usaha Bersama membutuhkan modal yang cukup untuk untuk menggerakkan dan meningkatkan seluruh bidang usahanya tersebut. Dengan modal koperasi yang dimiliki, koperasi dapat menggunakannya seefektif dan seefisien mungkin agar dapat menghasilkan keuntungan secara kontinu.

4

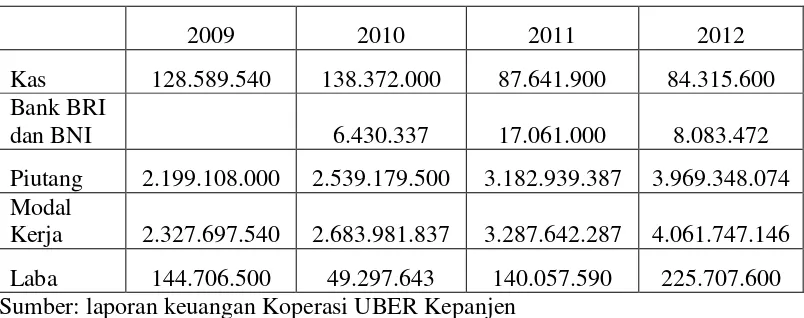

Tabel 1.1 Data Modal Kerja dan Pendapatan Koperasi Usaha Bersama Tahun 2009-2012

2009 2010 2011 2012

Kas 128.589.540 138.372.000 87.641.900 84.315.600 Bank BRI

dan BNI 6.430.337 17.061.000 8.083.472 Piutang 2.199.108.000 2.539.179.500 3.182.939.387 3.969.348.074 Modal

Kerja 2.327.697.540 2.683.981.837 3.287.642.287 4.061.747.146 Laba 144.706.500 49.297.643 140.057.590 225.707.600 Sumber: laporan keuangan Koperasi UBER Kepanjen

5

Dengan melihat tingkat perputaran modal kerja dan profitabilitas suatu koperasi dari tahun ketahun, dapat diketahui apakah terjadi kenaikan atau penurunan tingkat keuntungan dan modal kerja koperasi tersebut. Penggunaan modal kerja yang tidak efektif dapat menurunkan profitabilitas koperasi. Sehingga perputaran modal tersebut diukur untuk mengetahui seberapa tingkat perputaran modal kerja terhadap profitabilitas Koperasi Usaha Bersama Kepanjen.

Berdasarkan latar belakang seperti yang dijelaskan diatas, maka peneliti

melakukan penelitian yang berjudul: “Analisis Perputaran Modal Kerja dan

Profitabilitas pada Koperasi Usaha Bersama Kepanjen”.

B. Rumusan Penelitian

Berdasarkan uraian-uraian sebelumnya, maka rumusan penelitiannya

adalah:

Bagaimana tingkat perputaran modal kerja dan profitabilitas pada Koperasi Usaha Bersama Kepanjen?

C. Batasan Penelitian

6

D. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan dalam penelitian ini, maka tujuan dari penelitian ini adalah untuk mengetahui tingkat perputaran modal kerja dan tingkat profitabilitas pada Koperasi Usaha Bersama Kepanjen.

E. Kegunaan Penelitian 1. Bagi Pengurus Koperasi

Hasil penelitian ini diharapkan dapat membantu pengurus koperasi sebagai bahan pertimbangan dalam menentukan kebijakan pengelolaan modal kerja untuk meningkatkan profitabilitas.

2. Bagi Manajer Koperasi

Hasil penelitian ini diharapkan dapat membantu manajer koperasi dalam melaksanakan kebijakan yang telah dibuat oleh pengurus koperasi.

3. Bagi Anggota Koperasi

Hasil penelitian ini dapat memberikan tambahan informasi bagi anggota untuk melakukan investasi pada koperasi dengan mengharapkan keuntungan yang besar.

4. Bagi Peneliti Selanjutnya

7 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Peneliti Terdahulu

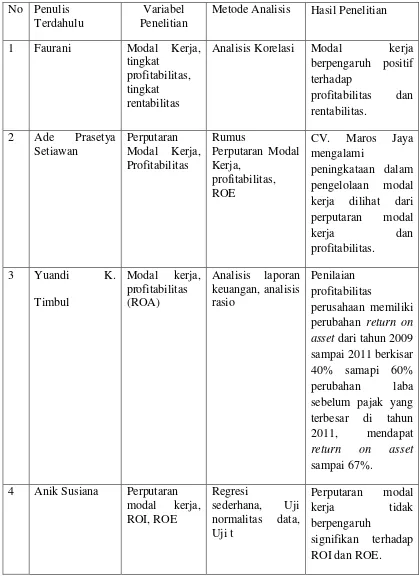

Penelitian terdahulu dilakukan oleh Faurani (2004) yang melakukan penelitian mengenai analisis pengaruh modal kerja terhadap profitabilitas dan rentabilitas pada Koperasi Dharma Wanita “Mandalika” Mataram Nusa Tenggara Barat. Dalam penelitian ini menggunakan rasio-rasio profitablitas (profit margin on sales ratio), rentabilitas (profit margin ratio), modal kerja (profit margin ratio). Metode analisis data yang digunakan dalam penelitian ini adalah menggunakan metode statistik deskriptif, metode statistik inferensial dan metode analisa korelasi. Penelitian ini menunjukkan bahwa modal kerja berpengaruh positif terhadap profitabilitas dan rentabilitas pada Koperasi Mandalika.

8

melihat serta membandingkan dengan rata-rata industri yang ada untuk perputaran modal kerja.

Penelitian selanjutnya dilakukan oleh Yuandi K. Timbul yang melakukan penelitian tentang perputaran modal kerja dalam mengukur profitabilitas pada PT. Jasa Angkasa Semesta, Tbk Jakarta. Dalam penelitian ini menggunakan metode analisis deskriptif. Teknik analisis yang digunakan yaitu analisis laporan keuangan dan analisis rasio. Hasil penelitian menyebutkan bahwa penilaian profitabilitas perusahaan memiliki perubahan return on asset dari tahun 2009 sampai 2011 berkisar 40% samapi 60% perubahan laba sebelum pajak yang terbesar di tahun 2011, mendapat return on asset sampai 67%.

9

Metode Analisis Hasil Penelitian

1 Faurani Modal Kerja, tingkat

profitabilitas, tingkat rentabilitas

Analisis Korelasi Modal kerja berpengaruh positif asset dari tahun 2009 sampai 2011 berkisar 4 Anik Susiana Perputaran

10

Berdasarkan penelitian terdahulu dan penulis terdapat beberapa perbedaan dan persamaan. Persamaan penelitian tersebut terletak pada variabel yang digunakan yaitu profitabilitas. Perbedaan penelitian ini dengan penelitian terdahulu terletak pada obyek penelitian dan periode yang digunakan. Selain itu, alat analisis yang digunakan dalam penelitian ini tidak menggunakan uji dan regresi.

B. Landasan Teori 1. Modal Kerja

a. Modal Kerja

Ridwan dan Inge (2003:187) menyatakan bahwa modal kerja adalah aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinan akan kehilangan pendapatan dan keuntungan.

11

Dapat disimpulkan bahwa modal kerja adalah sejumlah dana yang digunakan untuk membiayai perusahaan dalam menghasilkan suatu pendapatan sesuai dengan tujuan didirikannya perusahaan tersebut.

b. Jenis-jenis Modal Kerja

Ambarwati (2010:113) menyatakan modal kerja digolongkan dalam beberapa jenis, yaitu:

a) Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang harus ada dalam perusahaan dalam memenuhi kebutuhan konsumen berupa barang jadi. Modal kerja ini terdiri dari:

i. Modal kerja primer (Primary Working Capital) yaitu modal kerja minimal yang harus dimiliki perusahaan agar dapat terus beroperasi.

ii. Modal kerja normal (Normal Working Capital) yaitu modal kerja yang harus ada dalam perusahaan agar dapat beroperasi dalam kapasitas normal.

b) Modal Kerja Variabel (Variable Working Capital)

Modal Kerja Variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini terdiri dari:

12

ii. Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang berubah akibat fluktuasi konjungtur.

iii. Modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang berubah sesuai keadaan yang terjadi di luar kemampuan perusahaan.

c. Sumber dan penggunaan Modal Kerja

Sumber-sumber dana perlu dipisahkan terhadap kebutuhan modal kerja permanen dan kebutuhan modal kerja variabel. Kebutuhan modal kerja variabel dibutuhkan hanya beberapa saat saja dan tidak dibutuhkan secara terus menerus.

Manullang (2005:17) mengemukakan bahwa pada dasarnya sumber modal kerja memiliki dua bagian pokok yang penting, yaitu:

1. Bagian yang tetap atau permanen yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa menemui kesulitan finansial.

2. Modal kerja variabel yang jumlahnya bergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktivitas normal.

Kasmir (2010:219-220) menyatakan sumber dana untuk modal kerja dapat diperoleh dari penurunan jumlah aktiva dan kenaikan pasiva. Ada beberapa sumber modal kerja yang dapat digunakan, yaitu:

13

Hasil operasi yang dimaksud adalah pendapatan atau laba yang diperoleh pada periode tertentu. Pendapatan atau laba yang diperoleh perusahaan ditambah dengan penyusutan.

b) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek). Besarnya selisih antara harga beli dengan harga jual surat berharga tersebut. Namun sebaliknya jika terpaksa harus menjual surat berharga dalam kondisi rugi, maka otomatis akan mengurangi modal kerja.

c) Penjualan aktiva tetap. Maksudnya yang dijual di sini adalah aktiva tetap yang kurang produktif atau masih menganggur. Hasil penjualan ini dapat dijadikan uang kas atau piutang sebesar harga jual.

d) Penjualan saham atau obligasi

Perusahaan melepas sejumlah saham yang masih dimiliki untuk dijual kepada berbagai pihak. Hasil penjualan saham ini dapat digunakan sebagai modal kerja. Perusahaan mengeluarkan sejumlah obligasi untuk dijual kepada pihak lainnya. Hasil penjualan ini juga dapat dijadikan modal kerja.

14

Jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan laba rugi perusahaan. Dengan adanya keuntungan atau laba dari usaha perusahaan, dan apabila lab atersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

Sumber lain yang dapat menmbah modal kerja dalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang yang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut. Apabila dari hasil penjualan aktiva tetap atau aktiva tidak lancar lainnya, ini tidak segera digunakan untuk mengganti aktiva yang bersangkutan yang akan menyebabkan keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang dibutuhkan (Ririn Setiorini,2009).

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lancar yang dimiliki dengan perubahan dan penurunan jumlah modal kerja yang dimiliki perusahaan. Sawir (2005:141) menyatakan penggunaaan modal kerja yang akan mengurangi modal kerja, yaitu:

15

b) Pembayaran utang-utang jangka panjang.

c) Adanya penambahan atau pembelian aktiva tetap.

d. Penentuan Besarnya Modal Kerja

Dengan tersedianya modal kerja yang cukup memungkinkan perusahaan untuk beroperasi secara ekonomis dan efisien. Untuk menentukan modal kerja yang cukup perlu diketahui faktor-faktor yang mempengaruhi besarnya modal kerja.

Sundjaja dan Inge (2003:189) besarnya modal kerja yang dibutuhkan suatu perusahaan tergantung pada beberapa hal, yaitu:

a) Besar kecilnya skala usaha perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan kecil. Hal ini terjadi karena beberapa alasan. Perusahaan besar mempunyai keuntungan akibat lebih luasnya sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat tergantung pada beberapa sumber saja.

b) Aktivitas perusahaan

16

c) Volume penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhan modal kerja. Bila penjualan meningkat maka kebutuhan modal kerja pun akan meningkat demikian pula sebaliknya.

d) Perkembangan teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkan proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai.

e) Sikap perusahaan terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi yang dilakukan dan risiko kehilangan pelanggan tidak terjadi.

e. Penggunaan Modal Kerja

Penggunaan modal kerja yang mengakibatkan berkurangnya aktiva lancar adalah sebagai berikut (Jumingan, 2006:74):

17

b) Adanya pemakaian prive yang berasal dari keuntungan (pada perusahaan perseroan dan persekutuan).

c) Kerugian usaha atau kerugian insidental yang memerlukan pengeluaran kas.

d) Pembentukan dana untuk tujuan tertentu seperti dana pensiun pegawai, pembayaran bunga obligasi yang telah jatuh tempo, penempatan kembali aktiva tidak lancar.

e) Pembelian tambahan aktiva tetap, aktiva tidak berwujud, dan investasi jangka panjang.

f) Pembayaran utang jangka panjang dan pembelian kembali saham perusahaan.

Transaksi-transaksi yang mengakibatkan perubahan bentuk aktiva lancar tetapi tidak mengubah jumlah aktiva lancar adalah:

a) Pembelian tunai surat-surat berharga. b) Pembelian tunai barang-barang dagangan.

c) Perubahan suatu bentuk piutang ke bentuk piutang lainnya.

f. Perputaran Modal Kerja

18

Kasmir (2010:225) menyatakan rumus yang digunakan dalam mencari perputaran modal kerja adalah sebagai berikut:

Modal kerja selalu dalam keadaan berputar atau beroperasi dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja dimulai saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas. Semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi. Periode perputaran modal kerja adalah rata-rata dana terikat dalam modal kerja selama satu produksi.

Besarnya kebutuhan modal kerja ditentukan oleh perputaran dari komponen-komponen (elemen-elemen) modal kerja yaitu perputaran kas, perputaran piutang dan perputaran persediaan. Penjelasannya dari komponen-komponen dari perputaran modal kerja, yaitu:

a) Perputaran kas

19

siap digunakan untuk investasi maupun menjalankan operasi perusahaan setiap saat dibutuhkan.

b) Perputaran persediaan

Persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengelola persediaan (Sutrisno, 2001:251). Perputaran persediaan (inventory turnover) dapat dihitung dengan rumus sebagai berikut:

c) Perputaran piutang

20

d) Perputaran aktiva tetap

Perputaran aktiva tetap atau fixed asset turnover merupakan perbandingan antara penjualan dengan total aktiva tetap yang dimiliki perusahaan. Rasio ini digunakan untuk mengukur efektivas penggunaan aktiva tetap dalam mendapatkan penghasilan (Kasmir, 2010:132).

e) Perputaran aktiva

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau asset turnover merupakan ukuran efektivitas pemanfaatan aktiva dalam menghasilkan penjualan. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktivanya (Sutrisno, 2001:253).

2. Profitabilitas

21

menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai, setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut (Mamduh, 2003:83). Berdasarkan beberapa pengertian maka dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba.

Subramanyam dan John (2010:143) menyatakan bahwa ukuran profitabilitas memiliki beberapa keunggulan dibandingkan dengan ukuran kekuatan keuangan jangka panjang lainnya atau solvabilitas yang hanya mengandalkan pos neraca (misalnya rasio utang terhadap ekuitas). Kasmir (2008:114) menyatakan profitabilitas atau rasio rentabilitas dibagi menjadi dua yaitu:

a. Rentabilitas ekonomi, yaitu dengan membandingkan laba usaha dengan seluruh modal (modal sendiri dan asing).

b. Rentabilitas usaha (sendiri), yaitu dengan membandingkan laba yang disediakan untuk pemilik dengan modal sendiri. Rentabilitas tinggi lebih penting dari keuntungan yang besar.

22

Ada beberapa rasio yang digunakan dalam mengukur profitabilitas adalah sebagai berikut:

a. Gross Operating Margin

Sawir (2005:18) menyatakan bahwa rasio gross operating margin atau margin keuntungan kotor berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun, begitu pula sebaliknya. Dengan kata lain, rasio ini mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

b. Net Profit Margin

Net profit margin (NPM) menggambarkan besarnya laba bersih yang

23

c. Return On Investment

Kasmir (2008:201) menyatakan return on Investment atau return on assets menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Dengan mengetahui rasio ini, dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Analisa return on investment (ROI) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh.

d. Return On Equity

24

e. Faktor-faktor lain yang dapat mempengaruhi profitabilitas:

a) Profit margin, yaitu perbandingan antara net operating income dengan net sales.

b) Turnover of operating assets (tingkat perputaran usaha), yaitu kecepatan berputarnya operating asset dalam suatu periode tertentu.

3. Hubungan Modal Kerja dengan Profitabilitas

Perputaran modal kerja mengukur efektifitas penggunaan aktiva lancar untuk menghasilkan penjualan. Diukur dengan menggunakan rasio penjualan terhadap aktiva lancar yaitu membandingkan antara penjualan dengan jumlah keseluruhan total aktiva lancar organisasi pada periode tertentu. Agus Sabardi (1995:176-177) menyatakan jika terjadi penurunan aktiva lancar akan meningkatkan potensi profitabilitas. Jika aktiva lancar dapat dikurangi tetapi masih mampu menghasilkan keluaran dan penjualan, maka ROI akan meningkat. Mengurangi tingkat kas, piutangm dan persediaan berarti mengurangi total aset, sehingga hasilnya (ROI) akan menjadi lebih tinggi bila laba bersih jumlahnya tetap sama atau mungkin lebih besar.

25

persediaan yang terlalu besar. Maka dengan mengetahui perputaran komponen modal kerja akan dapat diketahui penyebab dari kenaikan atau penurunan tingkat perputaran modal kerja tersebut.

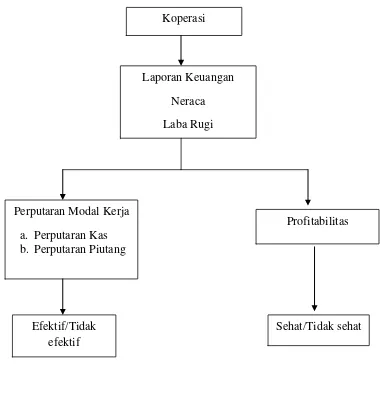

C. Kerangka Penelitian

Berdasarkan latar belakang penelitian di bab awal, maka sasaran yang ingin

dicapai adalah sejauh mana tingkat penggunaan modal kerja dan tingkat profitabilitas yang dihasilkan oleh Koperasi Usaha Bersama Kepanjen. Efisiensi modal kerja dapat dinilai dengan menggunakan elemen perputaran modal kerja yaitu perputaran kas dan perputaran piutang. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang diperoleh koperasi untuk tiap rupiah modal kerja. Dalam menjalankan usahanya, koperasi membutuhkan modal yang digunakan untuk membiayai kegiatan usaha. Kegiatan yang dijalankan adalah dalam rangka pencapaian laba.

26

Gambar 2.1 Kerangka Penelitian

Perputaran Modal Kerja a. Perputaran Kas b. Perputaran Piutang

Profitabilitas Laporan Keuangan

Neraca Laba Rugi Koperasi

Efektif/Tidak efektif