ANALISIS PENGARUH PEMBIAYAAN PEMILIKAN RUMAH SISTIM AKAD MURABAHAH, PEMBIAYAAN PEMILIKAN RUMAH SISTIM AKAD ISTISHNA DAN NON PERFORMING FINANCING TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi Pada Bank Tabungan Negara Syariah Periode Maret 2008- Juni 2016)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh : Azka Amany NIM. 1113081000104

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH PEMBIAYAAN PEMILIKAN RUMAH SISTIM AKAD MURABAHAH, PEMBIAYAAN PEMILIKAN RUMAH SISTIM AKAD ISTISHNA DAN NON PERFORMING FINANCING TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi Pada Bank Tabungan Negara Syariah Periode Maret 2008- Juni 2016)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh :

Azka Amany NIM : 1113081000104

Di Bawah Bimbingan

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYAHTULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini tanggal 9 Agustus 2016 telah dilakukan Ujian Komprehensif atas

Mahasiswa :

1. Nama : Azka Amany 2. NIM : 1113081000104 3. Jurusan : Manajemen/ MIPS

4. Judul Skripsi : Analisis Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Murabahah, Pembiayaan Pemilikan Rumah Sistim Akad Istishna dan Non Performing Financing terhadap Profitabilitas (Studi Pada Bank Tabungan Negara Syariah Periode Maret 2008- Juni 2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 23 September 2016 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Azka Amany 2. NIM : 1113081000104 3. Jurusan : Manajemen/ MIPS

4. Judul Skripsi : Analisis Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Murabahah, Pembiayaan Pemilikan Rumah Sistim Akad Istishna dan Non Performing Financing terhadap Profitabilitas (Studi Pada Bank Tabungan Negara Syariah Periode Maret 2008- Juni 2016).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Azka Amany

NIM : 1113081000104

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen/ MIPS

Dengan ini menyatakan bahwa :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melakukan pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

Nama : Azka Amany

Tempat, Tanggal Lahir : Jakarta, 19 April 1995

Alamat Rumah : Kp. Rawa Indah RT.03/03 No. 155 Kelurahan

Pegangsaan Dua, Kecamatan Kelapa Gading,

Kota Jakarta Utara, Provinsi DKI Jakarta.

Ayah : Drs. H. Amir Mahmud, M.Pd.I.

Ibu : Hj. Suhanih. S.Pd.I.

Telepon : 021 4483 4117/ 089 9668 9570

Email : Amanyazka19@yahoo.com

II. PENDIDIKAN FORMAL

2000 – 2006 MI. Nur Attaqwa Kelapa Gading

2006 – 2009 MTs Darunnajah Ulujami

2009 – 2012 SMA Darunnajah Ulujami

2012 – 2014 Program Profesional TI Perbankan Syariah

CCIT Fakultas Teknik Universitas Indonesia.

2013 – 2016 Program Sarjana S1 Manajemen

FEB UIN Syarif Hidayatullah Jakarta

III. PENDIDIKAN NON FORMAL

Latihan Kader (LK) 1 HMI Komisariat Fakultas Ekonomi

dan Bisnis (KAFEIS)

2013

Pelatihan Sharia Banking 2015

IV. PENGALAMAN ORGANISASI

Ketua Muhadharah Darunnajah 2010/2011.

Sekretaris Bagian Pengajaran OSDN 2011/2012.

ABSTRACT

This study aimed to analyze the influence of independent variables, housing loans murabaha contract system, housing loans system istishna contract and non-performing financing on profitability in the Baank Tabungan Negara (BTN) Syariah period March 2008 until June 2016. In this study found three independent variables that housing loans system murabaha, housing loans system istishna and non-performing financing. and one dependent variable is the level of profitability. This study using purposive sampling method for sample collection. Sample companies used were 34 financial data BTN Syariah period March 2008 to June 2016. The method of analysis used multiple regression analysis with the help of Eviews 9.0 program. These results indicate that our model fit for use because it has met the classical assumptions. Based Test coefficient of determination, that the magnitude of the predictive capability of the three independent variables on profitability amounted to 33.27%. Based on F test showed that the model fit for use because it has a value significantly less than 5% significance level. Based on t test showed that, housing loans system murabahah positive and significant impact on profitability, housing loans agreement istishna system and no significant negative effect on profitability and non-performing financing a significant negative effect on profitability.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh dari variabel independen yaitu pembiayaan pemilikan rumah sistim akad murabahah,

pembiayaan pemilikan rumah sistim akad istishna dan non performing financing

terhadap profitabilitaspada Bank Tabungan Negara (BTN) Syariah periode Maret 2008- Juni 2016. Dalam penelitian ini terdapat 3 variabel bebas (independent variable) yaitu pembiayaan pemilikan rumah sistim akad murabahah, pembiayaan pemilikan rumah sistim akad istishna dan non performing financing. dan 1 variabel terikat (dependent variable) yaitu tingkat profitabilitas. Penelitian ini menggunakan metode purposive sampling untuk pengambilan sampelnya. Sampel perusahaan yang digunakan adalah 34 data keuangan BTN Syariah periode Maret 2008 sampai Juni 2016. Metode analisis yang digunakan menggunakan analisis regresi berganda dengan menggunakan bantuan program Eviews 9.0. Hasil penelitian ini menunjukan bahwa model penelitian ini layak digunakan karena telah memenuhi asumsi klasik. Berdasarkan Uji koefisien determinasi, bahwa besarnya kemampuan prediksi dari ketiga variabel independen terhadap profitabilitas sebesar 33,27%. Berdasarkan Uji F menunjukan bahwa model layak digunakan karena memiliki nilai signifikan yang kurang dari taraf nyata 5%. Berdasarkan Uji t menunjukan bahwa, pembiayaan pemilikan rumah sistim akad murabahah berpengaruh positif dan signifikan terhadap profitabilitas, pembiayaan pemilikan rumah sistim akad

istishna berpengaruh negatif dan tidak signifikan terhadap profitabilitas dan non performing financing berpengaruh negatif dan signifikan terhadap profitabilitas.

KATA PENGANTAR

Segala puji dan syukur hanya bagi Allah yang telah menciptakan kita dalam

keadaan mencintai agamanya dan berpegang pada syariat-Nya. Shalawat dan salam

semoga tercurahkan kepada junjungan kita Nabi Muhammad yang telah berjihad

untuk menyiarkan ajaran-ajaran Islam yang agung dalam akhlak beliau yang mulia,

dan semoga kesejahteraaan dan rahmat senantiasa juga tercurah untuk keluarganya

dan para sahabatnya terkasih yang senantiasa mengikuti petunjuknya, sehingga

mereka beruntung dengan mendapat ridha dan pahala dari sisi Allah.

Terselesaikannya skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh

karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Kedua makhluk yang indah, penuh kasih cinta dan kasih saying, yang telah

menjadi motivasi hidup buat anak-anaknya, mendidik anak-anaknya dengan

penuh kesabaran, keihlasan, jujur dan setia untuk dapat memetik buah yang

telah ditanam dan dirawatnya. Bapak tercinta, Drs. H. Amir Mahmud. M.Pd.I.

dan Mamah tercinta, Hj. Suhanih. S.Pd.I. Semoga keridhoan keduanya bersama

penulis.

2. Teruntuk Bani Amir, adik-adik tercinta, Akmal Fauzan, Aini Nabila Zahra dan

Septia Alfira Azzahra, semoga kita dapat selalu menjadi anak yang

membanggakan Bapak dan Mamah.

3. Bapak Dr. M. Arief Mufraini, Lc, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, beserta

jajarannya.

4. Bapak Dr. Herni Ali HT, SE, MM. sebagai Dosen Pembimbing I yang telah

meluangkan waktunya di tengah kesibukan untuk membimbing dan

mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang

begitu besar pada penulis.

5. Bapak Ade Ananto Terminanto, MM. sebagai Dosen Pembimbing II yang telah

mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang

begitu besar pada penulis.

6. Ibu Titi Dewi Warnida, SE, M.Si. selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Ibu Ela Patriana, MM. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Bapak Sopyan, SE, MM. selaku Dosen Penasehat Akademik yang telah

mengarahkan dan memotivasi selama penulis menuntut ilmu di kampus ini.

9. Sahabat terbaikku, Nur Anisha yang telah banyak membantu penulis dari awal

perkuliahan sampai sekarang, yang tidak pernah lelah memberi motivasi,

semangat bimbingan dan serta masukan-masukan kepada penulis.

10. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan ilmu

yang tak ternilai hingga penulis menyelesaikan studi di Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

11. Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu dan

penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

12. Teman seperjuanganku selama di CCIT FTUI dan MIPS, terimakasih atas

dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan

langkah kalian untuk menuju cita-cita dan tujuan.

13. Sahabat-sahabatku yang tergabung dalam Konjoy, Achmad Rinaldy, Khairul

Anwar, Muhammad Khoirullah, Fahmi Fikri, Rahmat Hidayatulloh, Rizki

Abdullah, Ahmad Samsudin atas motivasi dan dukungan kalian semua.

14. Sahabat-sahabat perjuanganku dalam MIPS, Teddy Azhari, Aryo Andrian,

Aditya Putra, Afief Amrullah, Razi Nur, Rizki Ramadhan, Najwa, Laila,

Angel, Sarah, Citra, Dika, Icha, Ayu Maulidini, Annisa Maudya dan sahabat

lainnya atas motivasi dan dukungan kalian semua.

15. Kawan-kawan Himpunan Mahasiswa Islam, Komisariat Ekonomi dan Bisnis

yang telah memberikan pengalaman berharga bagi penulis untuk selalu

16. Semua pihak yang tidak dapat disebutkan satu per satu yang telah ikut

berkontribusi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan

kesalahan, oleh karenanya kritik dan saran yang bersifat membangun sangat penulis

harapkan. Adapun segala kekurangan dan kesalahan pada skripsi ini sepenuhnya

menjadi tanggung jawab penulis. Harapan penulis, semoga skripsi ini dapat

bermanfaat bagi banyak orang.

Jakarta, 23 September 2016

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 15

C. Tujuan Penelitian ... 17

D. Manfaat Penelitian ... 17

BAB II TINJAUAN PUSTAKA ... 19

A. Landasan Teori... 19

1. Pembiayaan Pemilikan Rumah ... 19

2. Pembiayaan ... 22

3. Pembiayaan Bermasalah ... 32

4. Rasio Keuangan Bank ... 35

B. Keterkaitan Antar Variabel ... 38

1. Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Murabahah terhadap Profitabilitas. ... 38

2. Pengaruh Pembiayaan Pemilikan Rumah sistim Akad Istishna terhadap Profitabilitas. ... 39

C. Penelitian Terdahulu ... 40

D. Kerangka Pemikiran... 43

E. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 47

A. Ruang Lingkup Penelitian... 47

B. Metode Penentuan Sampel ... 47

C. Metode Pengumpulan Data ... 48

D. Metode Analisis Data ... 49

E. Operasional Variabel Penelitian ... 54

BAB IV PEMBAHASAN ... 57

A. Sekilas Gambaran Umum Objek Penelitian ... 57

1. Sejarah PT. Bank Tabungan Negara Syariah ... 57

2. Visi dan Misi PT. Bank Tabungan Negara Syariah ... 59

B. Analisis Deskriptif ... 60

C. Hasil dan Pembahasan ... 62

1. Pengujian Dasar Asumsi Klasik... 62

2. Analisis Regresi Linear ... 68

3. Pengujian Hipotesis ... 70

D. Interprestasi ... 75

1. Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Murabahah terhadap Profitabilitas ... 75

2. Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Istishna terhadap Profitabilitas ... 76

3. Pengaruh Non Performing Financing terhadap Profitabilitas ... 76

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

B. Saran ... 78

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Keterangan Halaman

Tabel 1.1: Perkembangan Jumlah Pembiayaan di Bank Tabungan Negara... 7

Tabel 1.2: Penyaluran Pembiayaan Bank Tabungan Negara Syariah ... 8

Tabel 1.3: Rasio Keuangan di Bank Tabungan Negara ... 9

Tabel 1.4: Perkembangan NPF Bank Tabungan Negara Syariah ... 11

Tabel 1.5: Ringkasan Research Gap ... 14

Tabel 2.1: Penelitian Terdahulu ... 40

Tabel 3.1: Operasional Variabel Penelitian ... 55

Tabel 4.1: Hasil Uji Statistik Deskriptif ... 61

Tabel 4.2: Hasil Uji Multikolonieritas 1 ... 64

Tabel 4.3: Hasil Uji Multikolonieritas 2 ... 66

Tabel 4.4: Hasil Uji Autokorelasi ... 66

Tabel 4.5: Hasil Uji Heteroskedastikitas ... 68

Tabel 4.6: Hasil Uji Regresi Linier ... 69

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 1.1: Pembiayaan Properti. ... 3

Gambar 2.1: Skema Pembiayaan Murabahah ... 26

Gambar 2.2: Skema Pembiayaan Istishna ... 30

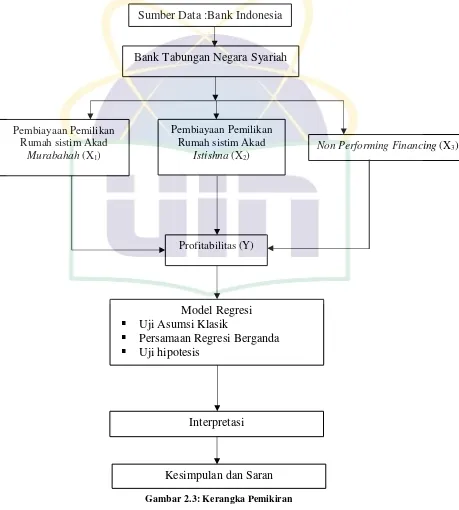

Gambar 2.3: Kerangka Pemikiran ... 44

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1: Data Penelitian... 84

Lampiran 2: Deskriptif Statistik ... 85

Lampiran 3: Hasil Uji Asumsi Klasik ... 85

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu ukuran dari kemajuan suatu negara dapat dilihat dari kemajuan

perekonominya. Sementara itu, yang menjadi salah satu faktor dari kemajuan

ekonomi adalah dunia bisnis. Adapun permasalahan yang sering dihadapi oleh

perusahaan sebagai pelaku bisnis yang bergerak dalam bidang usaha apapun

tidak terlepas dari kebutuhan akan dana (modal) untuk membiayai usahanya.

Sampai dengan saat ini, perbankan memiliki peranan penting bagi

perekonomian Indonesia. Bank merupakan perusahaan yang bergerak dalam

bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang

keuangan (Kasmir, 2011:13). Eksistensi perbankan syariah di Indonesia secara

yuridis mulai diatur dalam undang-undang No.7 Tahun 1992 tentang

perbankan dimana sistem bagi hasil mulai diakomodasi. Inilah pelopor

awalnya kemunculan bank yang berdasarkan prinsip syariah di Indonesia.

Namun dengan berbagai kelemahan dan kekurangan dalam undang-undang

tersebut, pada tahun 1998 disahkan UU No.10 Tahun 1998 tentang revisi UU

sebelumnya. Menurut Undang‐Undang No. 10 Tahun 1998, bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sebagai suatu

lembaga keuangan, bank mempunyai kegiataan baik funding maupun financing

undang-undang tentang perbankan syariah kembali di revisi, yaitu dengan disahkannya

UU No.21 Tahun 2008 sebagai penyempurna UU sebelumnya. Jadi, sebagai

lembaga perantara (intermediary), bank berperan menjadi perantara antara

pihak yang kelebihan dana dan pihak yang membutuhkan dana. Melalui bank

kelebihan dana-dana tersebut dapat disalurkan kepada pihak-pihak yang

memerlukan dan memberikan manfaat kepada kedua belah pihak. (Zainul,

2006:46). Jenis-jenis bank memiliki beberapa jenis, yaitu berdasarkan

fungsinya, berdasarkan kepemilikannya dan berdasarkan operasional. Jenis

bank berdasarkan kegiatan operasionalnya dibedakan menjadi dua, yaitu bank

konvensional dan bank syariah.

Sebagai lembaga perantara (intermediary), bank syariah harus

mengelolah dananya secara optimal dengan mengalokassikan dana yang

dihimpun ke beberapa jenis aktiva produktif salah satunya adalah pembiayaan.

Dalam kegiatannya, pembiayaan merupakan salah satu tugas pokok bank

syariah dalam menyalurkan dana yang berhasil dihimpunya dari pihak yang

kelebihan dana kepada pihak yang kekurangan dana. Untuk itu bank syariah

dalam menyalurkan pembiayaannya harus berdasarkan dua prinsip perbankan

syariah yang mendasar (Imam, 2014:3). Pertama, prinsip keadilan, yaitu

pembiayaan harus saling menguntungkan baik bagi pihak pengguna dana

maupun pihak penyedia dana. Kedua, prinsip kepercayaan, yang merupakan

landasan dalam menentukan persetujuan pembiayaan yang akan diberikan.

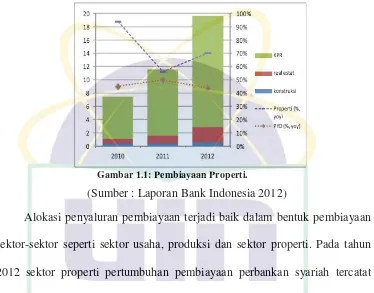

Menurut statistik perbankan syariah, sektor properti menjadi salah satu

13,3%. Pembiayaan ke sektor properti meningkat Rp.8,1 triliun atau 70,2%

year on year (yoy), lebih tinggi dari pertumbuhan pembiayaan perbankan

syariah pada tahun 2012. Seperti yang terdapat pada gambar 1.1 berikut ini :

Gambar 1.1: Pembiayaan Properti.

(Sumber : Laporan Bank Indonesia 2012)

Alokasi penyaluran pembiayaan terjadi baik dalam bentuk pembiayaan

sektor-sektor seperti sektor usaha, produksi dan sektor properti. Pada tahun

2012 sektor properti pertumbuhan pembiayaan perbankan syariah tercatat

meningkat Rp.8,1 triliun, pertumbuhan tersebut ditopang oleh ekspansi

pembiayaan kepemilikan rumah yang mencapai Rp.6,8 triliun atau 83,9% dan

sisanya oleh pembiayaan kepada developer real estat sebesar Rp1,1 triliun atau

13,5% serta pembiayaan konstruksi sebesar Rp 2 miliar atau 2,4% dari sektor

pembiayaan properti. Kebijakan pembatasan loan to value kredit kepemilikan

rumah diperkirakan turut mendukung pertumbuhan tersebut, mengingat

ekspansi pembiayaan properti BUS dan UUS yang dalam periode laporan

banyak dialokasikan pada tipe rumah diatas 70 m2 dan atau pengembangan

Kebutuhan akan tempat tinggal merupakan kebutuhan pokok oleh

manusia dalam kehidupannya. Rumah adalah surga bagi keluarga, selain itu

rumah juga dapat berfungsi sebagai tempat berkumpul dan berkomunikasi bagi

setiap anggota keluarga yang satu dengan yang lain. Kemampuan dan

kecukupan akan ekonomi bagi setiap keluarga merupakan hal yang perlu

dipertimbangkan dalam membangun sebuah rumah/hunian, jika mereka

mempunyai cukup atau lebih uang maka mereka bisa membeli rumah secara

tunai atau lunas. Mayoritas masyarakat saat ini membeli rumah dengan cara

diangsur atau dicicil karena tidak sedikit masyarakat yang mampu membeli

rumah secara tunai.

Sebagai lembaga perantara dalam menghimpun dan mengalokasikan

dana dari dan ke masyarakat. Bank memiliki pendapatan dan keuntungan yang

sering disebut margin.

Pembiayaan pemilikan rumah termasuk dalam satu jenis pembiayaan

konsumtif, dimana pembiayaan konsumtif merupakan pembiayaan yang

digunakan untuk membiayai pembelian barang-barang atau jasa-jasa yang akan

memberi kepuasan secara langsung terhadap kebutuhan manusia (konsumen),

Kredit Pemilikan Rumah (KPR) merupakan kredit yang diajukan debitur/

konsumen kepada pihak bank dimana kredit tersebut akan dipergunakan untuk

membangun, merenovasi, membeli atau memperluas tanah dengan cara

pembayaran angsuran setiap bulan sesuai dengan waktu tertentu yang telah

disepakati kedua belah pihak dan dengan tujuan untuk konsumsi pribadi,

Kebutuhan kepemilikan rumah yang meringankan masyarakat tentu saja

memberikan peluang tersendiri kepada bank sebagai penyedia dana (funding).

Sesuai dengan prinsip utama dari suatu bank yang telah diuraikan sebelumnya

dimana bank merupakan lembaga penghimpun dan penyaluran dana. Dana

yang telah dihimpun dari berbagai sumber, akan dialokasikan kepada

usaha-usaha yang berpotensi menghasilkan keuntungan (produktif) sehingga bank

akan memperoleh keuntungan. Salah satu usaha untuk memperoleh

keuntungan bagi bank adalah memberikan pembiayaan, dalam hal ini memberi

pembiayaan kredit kepemilikan rumah. Diharapkan dengan adanya kredit

kepemilikan rumah ini, keinginan kedua belah pihak akan terpenuhi dimana

masyarakat dapat memilih rumah dengan cara dicicil/ diangsur yang

disesuaikan dengan kemampuan finansial mereka. Pihak bank juga akan

mendapatkan keuntungan margin/ bagi hasil atas pembiayaan tersebut.

Dalam menjalankan pembiayaan kredit kepemilikan rumah (KPR), bank

syari’ah memadukan dan menggali skim-skim transaksi yang dibolehkan

dalam Islam dengan operasional kredit kepemilikan rumah (KPR) perbankan

konvensional. Adapun skim yang banyak digunakan oleh perbankan syari’ah

di Indonesia dalam menjalankan produk pembiayaan kredit kepemilikan rumah

(KPR) adalah skim murabahah, istishna’ dan ijarah.

Pembiayaan dengan menggunakan akad murabahah merupakan salah

satu produk bank yang dapat memberikan keuntungan pada Bank Syariah.

Akad Murabahah biasanya digunakan untuk memenuhi kebutuhan usaha

lain-lain) maupun kebutuhan pribadi (misalnya pembelian kendaraan bermotor,

pembelian rumah, dan lain-lain). Sedangkan pembiayaan dengan akad Istishna

merupakan akad penjualan antara almustashni (pembeli) dan al-shani

(produsen) yang juga bertindak sebagai penjual. Berdasarkan akad tersebut,

pembeli memberi tugas kepada produsen untuk membuat atau mengadakan

al-mashnu (barang pesanan) sesuai spesifikasi yang diisyaratkan pembeli dan

menjualnya dengan harga yang disepakati. Pembiayaan istishna disajikan

sebesar tagihan termin kepada pembeli akhir dikurangi cadangan kerugian

penurunan nilai.

PT. Bank Tabungan Negara (Persero) Tbk, merupakan bank yang fokus

pada pembiayaan perumahan kepada masyarakat dan saat ini juga juga sudah

memiliki strategic business unit (SBU) dengan prinsip syariah. PT. Bank

Tabungan Negara (BTN) Syariah menawarkan produk pembiayaan

perumahaman dengan skema akad murabahah dan akad istishna. Selama masa

pembiayaan dengan skema akad murabahah dan akad istishna, besarnya

angsuran tetap dan tidak berubah sampai lunas, Bank Tabungan Negara (BTN)

Syariah diberikan pembiayaan dalam bentuk pembayaran secara kredit/ cicilan

dan mempunyai beberapa sistem, prosedur dan persyaratan yang harus

dipenuhi oleh calon penerima pembiayaan.

Bank Tabungan Negara (BTN) Syariah sejak didirikan pada 15

Desember 2004 dan mulai beroperasi pada tanggal 14 februari 2005 hingga

sampai sekarang mengalami kinerja yang mengalami peningkatan. Hal ini

Syariah, yaitu 4th Best Overall Performance Bank Tabungan Negara (BTN)

Syariah oleh Infobank dan MRI pada 4 Juni 2015 serta Brand KPR oleh

Infobank pada 26 Maret 2015. Perkembangan pembiayaan perumahan di Bank

Tabungan Negara (BTN) yang terjadi peningkatan setiap tahunnya seperti dari

2015 terhadap 2014 yang meningkat sampai 22,8% year on year (y.o.y).

Perkembangan tersebut dapat terlihat pada tabel 1.1 yang mengalami

peningkatan setiap tahunnya dari tahun 2011 sampai 2015.

Tabel 1.1: Perkembangan Jumlah Pembiayaan di Bank Tabungan Negara

(dalam miliyar rupiah)

Jenis Kredit

Tahun y.o.y.

(2015 terhadap 2014) 2011 2012 2013 2014 2015

Kredit Perumahan

18.789 28.041 33.955 34.029 41.812 22,8%

KPR Subsidi 5.896 4.213 6.506 7.960 12.771 60,43%

KPR

Non-Subsidi

5.340 12.479 14.286 12.629 13.404 6,13%

Kredit Perumahan Lainnya

1.540 2.659 2.500 2.416 2.418 0,08%

Kredit Konstruksi

6.013 8.690 10.663 11.023 13.219 19,92%

Kredit Non-Perumahan

6.384 9.679 10.338 7.569 9.434 24,64%

Kredit Konsumer

900 1.809 2.389 2.564 4.268 66,47%

Kredit Komersial

5.484 7.870 7.949 5.005 5.166 3,22%

Total Kredit 25.173 37.720 44.293 41.598 51.246 23,19% (Sumber : Laporan Bank Tabungan Negara Tahun 2015)

Tabel 1.1 terlihat perkembangan pembiayaan pada pembiayaan

pemilikan rumah di Bank Tabungan Negara (BTN) yang mengalami

peningkatan secara signifikan year on year (y.o.y). pada tahun 2011 terdapat

menjadi Rp.28.04 miliyar pembiayaan pemilikan rumah, pada tahun 2013

meningkat menjadi Rp.33.955 miliyar pembiayaan pemilikan rumah, pada

tahun 2014 meningkat menjadi Rp.34.029 miliyar pembiayaan pemilikan

rumah, pada tahun 2015 meningkat menjadi Rp.41.812 miliyar pembiayaan

pemilikan rumah. Jadi data mengungkapkan perkembangan pembiayaan

pemilikan rumah di Bank Tabungan Negara (BTN) yang terjadi peningkatan

setiap tahunnya seperti dari 2015 terhadap 2014 yang meningkat sampai 22,8%

year on year (y.o.y).

Pembiayaan yang disalurkan pada periode laporan tercatat meningkat

Rp. 1.579.122 atau 85% year on year (y.o.y). Pertumbuhan pembiayaan

tersebut ditopang dari pembiayaan murabahah yang mencapai 59,1% atau Rp.

6.634.592. dan pembiayaan isitishna mencapai 0,5% atau Rp.563.720 dari

keseluruhan pembiayaan yang disalurkan sebesar Rp.11.223.646. Seperti tabel

di bawah ini :

Tabel 1.2: Penyaluran Pembiayaan Bank Tabungan Negara Syariah

(dalam jutaan rupiah)

Pembiayaan 2015 2014

Piutang Murabahah 6.634.592 5.177.394

Pembiayaan Mudharabah 1.243.282 1.579.366

Pembiayaan Musyarakah 2.510.012 2.143.268

Piutang Istishna 563.720 428.780

Pinjaman Qardh 272.040 315.716

Total 11.223.646 9.644.524

Berdasarkan tabel 1.2, pembiayaan terbesar proporsinya yang disalurkan

Bank Tabungan Negara (BTN) Syariah adalah pembiayaan dengan akad

murabahah yaitu sebesar 59% di banding dengan pembiayaan lainnya seperti

tersebut menunjukan bahwa pembiayaan murabahah akan sangat menentukan

perkembangan Bank Tabungan Negara (BTN) Syariah dan berpengaruh

terhadap keuangan Bank Tabungan Negara (BTN) Syariah, salah satunya

terhadap profitabilitas Bank Tabungan Negara (BTN) Syariah.

Pencapaian profitabilitas bank syariah dalam hal ini Bank Tabungan

Negara (BTN) Syariah perlu mengelola aset dengan baik agar memperoleh

keuntungan yang maksimal. Komponen penyusunan aset terbesar pada Bank

Tabungan Negara (BTN) Syariah adalah pembiayaan yang didominasi oleh

pembiayaan jual beli rumah dengan akad murabahah dan akad istishna. Serta

risiko yang hadapi dalam penyaluran pembiayaan perumahan yang dilakukan

Bank Tabungan Negara (BTN) Syariah dan dampaknya terhadap profitabilitas

Bank Tabungan Negara (BTN) Syariah.

Keuntungan yang diperoleh oleh bank bisa ditentukan oleh berapa

banyak pembiayaan yang disalurkan. Dengan harapan semakin banyak

pembiayaan yang disalurkan semakin meningkat pula profitabilitas bank

syariah yang tercermin dari meningkatnya laba. Dimana keuntungan dapat

dilihat dari tingkat profitabilitas bank dapat diukur menggunakan rasio

keuangan. Dimana rasio untuk mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan tingkat aset yang dimilikinya

menggunakan rasio Return On Asset (ROA). Berikut perkembangan rasio

keuangan pada bank Bank Tabungan Negara (BTN).

Tabel 1.3: Rasio Keuangan di Bank Tabungan Negara

Rasio Keuangan 2011 2012 2013 2014 2015

(Sumber : Laporan Keuangan Bank Tabungan Negara (BTN) Tahun 2015)

Berdasarkan Tabel 1.3 perkembangan rasio Return On Asset (ROA)

Bank Tabungan Negara (BTN) yang berfluktuatif. Pada tahun 2015 ROA BTN

Syariah sebesar 1,61%, meningkat dari tahun 2014 sebesar 1,14%. Namun

menurun dibanding tahun 2011-2013 sebesar 2,03%, 1,94%, 1,79%. Secara

teori, peningkatan jumlah pembiayaan yang disalurkan oleh Bank Syariah akan

meningkatkan tingkat profitabilitas nya karena semakin banyak jumlah

pembiayaan yang disalurkan margin (keuntungan bank) akan semakin banyak.

Namun peningkatan jumlah pembiayaan BTN Syariah setiap tahun tidak

diikuti oleh tingkat profitabilitas BTN Syariah yang meningkat pula terlihat

pada tabel 1.1.

Pada tahun 2013 nilai presentase sebesar 1,79% nilai ini menurun

dibanding dengan tahun 2012 yang sebesar 1,94%. Hal ini tidak berbanding

lurus dengan jumlah pembiayaan yang telah dikeluarkan Bank Tabungan

Negara (BTN) yang mengalami peningkatan setiap tahunnya terlihat pada tabel

1.1.

Sebagai salah satu entitas bisnis keuangan yang mempunyai fungsi

intermediasi, bank syariah dihadapkan dengan berbagai risiko. Salah satu risiko

yang dihadapi bank syariah atas penyaluran pembiayaan yaitu pembiayaan non

lancar mulai dari kurang lancar hingga macet yang dialami oleh nasabah atau

disebut dengan Non Performing Financing (Djamil, 2012:66). Dimana hal ini

juga akan mempengaruhi kinerja bank syariah. Oleh karena itu, pihak

pengelolaan risiko yang dihadapi dengan layanan yang diberikan kepada

masyarakat.

Pembiayaan bermasalah (Non Performing Financing) adalah salah satu

keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh

kewajibannya kepada bank seperti yang telah diperjanjikan. Pembiayaan di

bank syariah dapat mengalami masalah walaupun telah dilakukan berbagai

analisis secara seksama (Kuncoro, 2002:462). Berikut perkembangan Non

Performing Financing (NPF) pada Bank Tabungan Negara (BTN) Syariah :

Tabel 1.4: Perkembangan NPF Bank Tabungan Negara Syariah

Non Performing Financing 2011 2012 2013 2014 2015

Non Performing Financing 3,42% 2,38% 1,16% 2,06% 1,66%

Tabel 1.4 terlihat perkembangan Non Performing Financing pada Bank

Tabungan Negara (BTN) Syariah. Pada tahun 2015 nilai presentasenya sebesar

1,66%, presentase ini mengalami penurunan dibanding dengan tahun 2014

yang presentasenya mencapai 2,06%. Nilai presentase pada tahun 2013 sebesar

1,16%, nilai ini mengalami penurunan dibandingkan pada tahun 2014 sebesar

2,38%. Dapat disimpulkan bahwa nilai presentase Non Performing Financing

mengalami fluktuatif setiap tahunnya. Hal ini tidak berbanding lurus dengan

jumlah pembiayaan yang dikeluarkan Bank Tabungan Negara (BTN) Syariah

yang mengalami peningkatan setiap tahunnya.

Pembiayaan bermasalah merupakan rasio keuangan yang menunjukan

total pembiayaan bermasalah dalam suatu bank syariah. Tingkat pembiayaan

bermasalah yang tinggi pada suatu bank syariah menunjukan kualitas suatu

dalam menilai tingkat kesehatan bank adalah profitabilitas. Profitabilitas

merupakan suatu angka yang menunjukan kemampuan suatu entitas usaha

untuk menghasilkan laba (Fauzan, 2012:2).

Sementara itu, pengelolaan pembiayaan jual beli yang merupakan salah

satu komponen penyusun aset terbesar pada perbankan syariah akan

menghasilkan pendapatan berupa margin. Dengan diperolehnya pendapatan

margin tersebut, maka akan mempengaruhi besarnya laba yang di peroleh bank

syariah. Serta pada akhirnya mampu mempengaruhi peningkatan laba bank

syariah (Yesi Oktriani, 2011:4).

Sufyan Bariqi (2015:86) penelitian ini mengukur pengaruh pembiayaan

jual beli, pembiayaan bagi hasil dan rasio non performing financing (NPF)

terhadap profitabilitas. Hasil pengujian parsial menunjukan bahwa pembiayaan

jual beli berpengaruh positif signifikan terhadap profitabilitas bank umum

syariah serta NPF tidak berpengaruh terhadap profitabilitas bank umum

syariah. Dengan demikian, kenaikan pembiayaan dengan akad jual beli dapat

mempengaruhi profitabilitas bank umum syariah serta kenaikan NPF tidak

akan meningkatkan atau menurunkan profitabilitas bank umum syariah.

Zaim Nur Arif dan Imron Mawardi (2014:14) penelitian ini mengukur

pengaruh pembiayaan murabahah terhadap laba melalui variabel intervening

pembiayaan bermasalah. Hasil pengujian parsial menunjukan bahwa

pembiayaan murabahah memiliki pengaruh positif terhadap laba bank syariah,

laba bank. Dengan demikian, setiap kenaikan jumlah pembiayaan bermasalah

sebesar satu-satuan maka tidak akan meningkatkan atau menurunkan nilai laba.

Anne Wambui Karanja (2013:55) penelitian ini mengukur pengaruh dari

mortgage financing and profitability of commercial bamks in Kenya. Hasil

parsial menunjukan bahwa ada hubungan yang positif antara pembiayaan

perumahan dan profitabilitas bank komersil di Kenya. Dengan demikian setiap

pembiayaan perumahan yang dilakukan bank komersil di Kenya dapat

meningkatkan profitabilitas bank komersil di Kenya.

Widyawati Ibrahim (2014:58) penelitian ini mengukur pengaruh

pembiayaan hunian syariah terhadap profitabilitas PT Bank Muamalat

Indonesia Tbk. Hasil pengujian parsial menunjukan bahwa pembiayaan hunian

syariah mempunyai pengaruh yang positif dan signifikan terhadap peningkatan

laba Bank Muamalat Cabang Gorontalo. Hal ini dikarenakan semakin banyak

pembiayaan yang dilakukan PT Bank Muamalat maka laba Bank akan

meningkat seiring dengan pembiayaan yang meningkat.

Berbagai penelitian terdahulu yang terkait dengan pengaruh variabel

independen terhadap dependen, yang hasilnya juga menimbulkan inkonsistensi

hasil penelitian. Oleh karena itu, untuk lebih jelas, secara ringkas research gap

Tabel 1.5: Ringkasan Research Gap No Hubungan

Variabel

Hasil Penelitian Peneliti

1 Pembiayaan pemilikan rumah sistim akad murabahah terhadap profitabilitas

Pembiayaan murabahah

berpengaruh positif signifikan terhadap laba Bank Umum Syariah

Zaim Nur Afif dan Imron Mawardi (2014)

Pembiayaan dengan akad

murabahah berpengaruh

negatif signifikan terhadap

return on asset

Reinissa (2015)

Pembiayaan pemilikan rumah berpengaruh positif dan signifikan terhadap profitabilitas

Samuel Kariuki Wachira (2014)

2

Pembiayaan pemilikan rumah sistim akad

istishna terhadap profitabilitas

Pembiayaan perumahan dan profitabilitas berpengaruh positif signifikan pada Bank Komersil di Kenya

Anne Wambui Karanja (2013)

Pembiayaan hunian syariah berpengaruh positif signifikan terhadap peningkatan laba Bank Muamalat

Widyawati Ibrahim (2014)

Pembiayaan dengan akad jual beli (istishna) berpengaruh positif signifikan terhadap profitabilitas

Sufyan Bariqi (2015)

3

Non performing financing terhadap profitabilitas

Non Performing Financing

(NPF) berpengaruh positif signifikan terhadap profitabilitas.

Aulia Fuad R

dan Ridha

Rochmanika (2015) Pembiayaan bermasalah

berpengaruh negatif dan signifikan terhadap profitabilitas

Mahmudah Maftuhatul (2015)

Pembiayaan bermasalah tidak berpengaruh terhadap profitabilitas

Yuyun Agustina (2014)

(Sumber : Data Penelitian Sebelumnya)

Dalam penelitian ini, variabel yang akan diteliti adalah

berdasar pada adanya research gap dan adanya suatu pengembangan model

dari penelitian terdahulu.

Berdasarkan dari hasil-hasil penelitian dan data-data diatas yang

memberikan hasil yang berbeda atas penelitian yang satu dengan yang lainnya

(research gap) dan adanya fenomena bisnis, penulis tertarik untuk mengadakan

penelitian lebih lanjut dan mendalam, maka penelitian ini mengangkat judul

“Analisis Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad

Murabahah, Analisis Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Istishna dan Non Performing Financing Terhadap Profitabilitas (Studi Pada Bank Tabungan Negara Syariah Periode Maret 2008- Juni 2016)”.

B. Perumusan Masalah

Berdasarkan pengamatan yang dilakukan menunjukkan bahwa tampak

adanya permasalahan yaitu adanya perbedaan hasil penelitian terdahulu yang

tersaji pada Tabel research gap, seperti perbedaan hasil penelitian terdahulu

terkait pengaruh pembiayaan pemilikan rumah dengan akad murabahah

terhadap Profitabilitas. Zaim Nur Arif dan Imron Mawardi (2014:15)

menemukan bahwa pembiayaan murabahah mempunyai pengaruh positif

signifikan profitabilitas, yang didukung oleh hasil penelitian yang dilakukan

Samuel Kariuki Wachira (2014:37), Anne Wambui Karanja (2013:56). Namun

dalam penelitian lainnya memberikan hasil yang berbeda yaitu penelitian yang

dengan akad murabahah mempunyai pengaruh negatif signifikan terhadap

profitabilitas penelitian yang dilakukan oleh Reinissa (2015:16).

Berdasarkan pada permasalahan diatas yang bersumber pada hasil-hasil

penelitian-penelitian sebelumnya (research gap) dan fenomena bisnis yang ada

pada Bank Tabungan Negara (BTN) Syariah (2008-2016) maka masalah

penelitian (research problem)yang akan dikaji dalam penelitian ini adalah

“Bagaimana Profitabilitas dipengaruhi oleh pembiayaan pemilikan

rumah sistim akad murabahah, pembiayaan pemilikan rumah sistim akad istishna dan non performing financing Pada Bank Tabungan Negara Syariah Periode Maret 2008 – Juni 2016”.

Berdasarkan pada problem statement dan research problem di atas, maka

pertanyaan penelitian (research question) dalam penelitian ini dapat

dirumuskan sebagai berikut:

1. Apakah terdapat pengaruh pembiayaan pemilikan rumah sistim akad

murabahah secara parsial terhadap tingkat profitabilitas pada Bank

Tabungan Negara Syariah ?

2. Apakah terdapat pengaruh pembiayaan pemilikan rumah sistim akad

istishna secara parsial terhadap tingkat profitabilitas pada Bank Tabungan

Negara Syariah ?

3. Apakah terdapat pengaruh non performing financing secara parsial

4. Apakah terdapat pengaruh pembiayaan pemilikan rumah sistim akad

murabahah, pembiayaan pemilikan rumah sistim akad istishna dan non

performing financing secara simultan terhadap tingkat profitabilitas pada

Bank Tabungan Negara Syariah ?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah tersebut, maka tujuan dari

penelitian ini adalah :

1. Menganalisa pengaruh pembiayaan pemilikan rumah sistim akad

murabahah secara parsial terhadap tingkat profitabilitas pada Bank

Tabungan Negara Syariah.

2. Menganalisa pengaruh pembiayaan pemilikan rumah sistim akad istishna

secara parsial terhadap tingkat profitabilitas pada Bank Tabungan Negara

Syariah.

3. Menganalisa pengaruh non performing financing secara parsial terhadap

tingkat profitabilitas pada Bank Tabungan Negara Syariah.

4. Menganalisa pengaruh pembiayaan pemilikan rumah sistim akad

murabahah, pembiayaan pemilikan rumah sistim akad istishna dan non

performing financing secara simultan terhadap tingkat profitabilitas pada

Bank Tabungan Negara Syariah.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat, sebagai

1. Bagi Penulis

Penelitian ini menjadi salah satu sarana bagi penulis yang di mana

sangat berguna untuk menambah wawasan serta pengetahuan penulis

tentang praktek manajemen perbankan syariah khususnya tentang masalah

yang berkaitan dengan profitabilitas, pembiayaan pemilikan rumah dan

non performing financing.

2. Bagi Perbankan

Penelitian ini dapat dijadikan acuan untuk membantu pihak

manajemen bank terhadap pengaruh pembiayaan dalam meningkatkan

profitabilitas sebagai pengukuran keberhasilan operasional bank.

3. Bagi Akademis

Penelitian ini akan menambah kepusatakaan di bidang manajemen

perbankan syariah dan dapat dijadikan sebagai bahan bacaan untuk

menambah wawasan pengetahuan tentang pembiayaan pada perbankan

syariah terhadap profitabilitas dan non performing financing. Penelian ini

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pembiayaan Pemilikan Rumah

Kata kredit berasal dari bahasa Romawi “credere” yang artinya

percaya. Sedangkan kredit menurut UUP 1967 pasal 1C adalah penyediaan

uang atau tagihan-tagihan berdasarkan persetujuan pinjam meminjam

antara bank dengan pihak lain dalam hal mana pihak meminjam

berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan

jumlah bunga yang telah ditetapkan. Arti kredit adalah semua jenis

pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam

sesuai perjanjian yang telah disepakati. (Melayu, 2002:87).

Kredit memiliki dua unsur pihak, yaitu kreditur (Bank) dan debitur

(Nasabah) yang melakukan hubungan kerja sama yang saling

menguntungkan. Di dalam perkreditan terdapat unsur-unsur yang harus

ada, yaitu: kepercayaan, persetujuan, penyerahan barang, jasa atau uang,

jangka waktu, unsur resiko dan unsur keuntungan (bunga). Pemberian

kredit tanpa analisis terlebih dahulu akan menyebabkan kerugian pada

pihak bank (Kashmir, 2003:101).

Kredit Pemilikan Rumah (KPR) merupakan salah produk yang

ditawarkan bank kepada masyarakat dalam pemenuhan kebutuhan tempat

kredit yang diberikan oleh perbankan kepada para nasabah perorangan

yang akan membeli atau memperbaiki rumah.

Dalam Islam, pembiayaan untuk membantu masyarakat dalam

rangka memenuhi kebutuhan akan rumah pun bisa menjadi prioritas dalam

mewujudkan keadilan. Sehingga target pasarnya pun tidak hanya

orang-orang yang memenuhi kriteria bank. Tidak hanya orang-orang yang mampu saja

yang berhak mendapatkan pinjaman, tetapi juga masyarakat yang tidak

mampu pun berhak untuk mendapatkan fasilitas pembiayaan.

Di Indonesia, saat ini dikenal ada 2 jenis KPR: (http://www.bi.go.id)

a. KPR Subsidi, yaitu suatu kredit yang diperuntukan kepada

masyarakat berpenghasilan menengah ke bawah dalam rangka

memenuhi kebutuhan perumahan atau perbaikan rumah yang telah

dimiliki. Bentuk subsidi yang diberikan berupa :Subsidi

meringankan kredit dan subsidi menambah dan pembangunan atau

perbaikan rumah. Kredit subsidi ini diatur tersendiri oleh

Pemerintah, sehingga tidak setiap masyarakat yang mengajukan

kredit dapat diberikan fasilitas ini. Secara umum batasan yang

ditetapkan oleh Pemerintah dalam memberikan subsidi adalah

penghasilan pemohon dan maksimum kredit yang diberikan.

b. KPR Non Subsidi, yaitu suatu KPR yang diperuntukan bagi seluruh

masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga

penentuan besarnya kredit maupun suku bunga dilakukan sesuai

Keuntungan dari KPR Syariah adalah:

1) Nasabah tidak harus menyediakan dana secara tunai untuk membeli

rumah. Nasabah cukup menyediakan uang muka.

2) Karena KPR memiliki jangka waktu yang panjang, angsuran yang

dibayar dapat diiringi dengan ekspektasi peningkatan penghasilan.

3) Skim pembiayaan adalah jual beli (Murabahah), adalah akad jual

beli barang dengan menyatakan harga perolehan dan keuntungan

(margin) yang disepakati oleh Bank dan Nasabah (fixed margin)

Cicilan tetap dan meringankan selama jangka waktu, serta tidak ada

unsur spekulatif bebas pinalti untuk pelunasan sebelum jatuh tempo.

KPR Syariah adalah pembiayaan yang digunakan untuk pembelian

rumah secara kredit. KPR Syariah umum menggunakan akad murabahah

sebagai skema transaksinya, yaitu perjanjian jual beli antara bank dan

nasabah, dimana bank membeli rumah yang diperlukan nasabah dan

kemudian menjualnya kepada nasabah sebesar harga beli ditambah dengan

margin keuntungan yang disepakati oleh bank dan nasabah. Yang kini

telah banyak dikembangkan oleh lembaga intermediasi keuangan yang

berbasis syari’ah.

KPR syariah memiliki berbagai kelebihan dibanding dengan KPR

konvensional. Sistem yang digunakan oleh Syariah Islam jauh lebih

unggul dan lebih aman, bebas riba serta tidak ada pihak yang dirugikan.

Perbedaan pokok antara KPR konvensional dengan syariah terletak

suku bunga tertentu yang sifatnya bisa fluktuatif, sedangkan KPR Syariah

bisa dilakukan dengan beberapa pilihan akad alternatif sesuai dengan

kebutuhan nasabah, di antaranya KPR iB Jual Beli (skema murabahah),

KPR iB sewa (skema ijarah), KPR iB Sewa Beli (skema Ijarah Muntahia

Bittamlik-IMBT), dan KPR iB Kepemilikan Bertahap (skema musyarakah

mutanaqisah).

Harga jual rumah ditetapkan di awal ketika nasabah menandatangani

perjanjian pembiayaan jual beli rumah, dengan angsuran tetap hingga jatuh

tempo pembiayaan. Dengan adanya kepastian jumlah angsuran bulanan

yang harus dibayar sampai masa angsuran selesai, nasabah tidak akan

dipusingkan dengan masalah naik/turunnya angsuran ketika suku bunga

bergejolak. Nasabah juga diuntungkan ketika ingin melunasi angsuran

sebelum masa kontrak berakhir, karena bank syariah tidak akan

mengenakan pinalti.

2. Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank yaitu

pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan deficit unit (Antonio, 2001:160).

Dalam penyaluran dana yang terkumpul pada Perbankan Syariah,

Istilah Pembiayaan (Financing) lebih umum digunakan. Penggunaan

istilah pembiayaan ditunjukan untuk mendefinisikan kegiataan perbankan

syariah dalam hal: penyediaan dana atau tagihan yang dapat dipersamakan

a. Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah.

b. Transaksi Jual beli dalam bentuk piutang Murabahah, salam,

Istishna.

c. Transaksi sewa menyewa dalam bentuk Ijarah atau sewa-beli dalam

bentuk Ijarah Muntahia Bitamlik.

d. Transaksi pinjam meminjam dalam bentuk Qardh.

e. Transaksi sewa menyewa jasa dalam bentuk Ijarah untuk transaksi

multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Umum

Syariah (BUS) serta/atau Unit Usaha Syariah (UUS) dan pihak lain yang

mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk

mengembalikan dana tersebut setelah jangka waktu tertentu dengan

imbalan/ujrah, tanpa imbalan atau bagi hasil.

Pembiayaan adalah pendanaan yang diberikan oleh satu pihak

kepada pihak lain untuk mendukung investasi yang sudah direncanakan,

baik dilakukan sendiri maupun lembaga. (Veitzhal dan Arviyan, 2010:

681).

Berdasarkan sifat penggunaannya, tujuan pembiayaan dibedakan

menjadi dua hal: (Antonio, 2001:160).

a. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

meningkatkan usaha, baik usaha produksi, perdagangan, yang

likuid (cash financing), piutang dagang (receivable financing) dan

persediaan (inventory financing); bahan baku, barang dalam proses

dan barang jadi. Maupun pembiayaan investasi untuk keperluan

penambahan modal guna rehabilitasi, perluasaan usaha atau pendirian

proyek baru.

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumtif, yang akan habis digunakan untuk

memenuhi kebutuhan yang mencakup kebutuhan primer atau

kebutuhan sekunder.

Kebutuhan primer adalah kebutuhan pokok baik berupa barang

(seperti: makanan, minuman, pakaian dan temapat tinggal), maupun jasa

(seperti: pendidikan dan pengobatan). Kebutuhan sekunder adalah

kebutuhan tambahan yang secara kuantitatif atau kualitatif lebih

tinggi/mewah dari kebutuhan primer seperti : kendaraan, pelayanan

kesehatan, pariwisata, hiburan dan sebagainya.

Berdasarkan pengertian diatas dapat disimpulkan bahwa

pembiayaan bank syariah adalah semua pendanaan yang dilakukan oleh

bank syariah kepada nasabahnya untuk mendukung investasi dalam

menjalankan sebuah usaha dan mendapatkan keuntungan sesuai dengan

a. Akad Murabahah

Akad murabahah adalah perjanjian jual beli antara bank dan

nasabah, yang mana bank syariah membeli barang yang diperlukan

oleh nasabah dan kemudian menjualnya kepada nasabah yang

bersangkutan sebesar harga perolehan ditambah dengan margin atau

keuntungan yang disepakati antara bank syariah dan nasabah. (Ifham,

2010:532).

Secara fikih, murabahah adalah akad jual beli atas barang

tertentu, dengan penjual menyebutkan dengan jelas barang yang di

perjual belikan, termasuk harga pembelian barang kepada pembeli

kemudian ia mensyaratkan atasnya laba/ keuntungan dalam jumlah

tertentu.

Beberapa syarat akad murabahah yang harus dipenuhi : (Veithzal

& Permata, 2008 : 145).

1) Harga awal haruslah jelas bagi pembeli ke-dua.

2) Keuntungan harus jelas karena keuntungan itu adalah bagian dari

harga.

3) Harga awal harus termasuk harta yang memilki pendanaan, yaitu

ia memilki harta yang serupa keadaannya seperti emas, perak atau

gandum.

4) Harga awal hendaklah bukan merupakan kompensasi dari jenis

yang sama yang termasuk harta riba, karena tambahan keuntungn

5) Akad pertama haruslah sah. Jika akad pertama fasad maka tidak

boleh dijual secara murabahah, karena murabahah adalah

menjual dengan harga awal disertai dengan tambahan. Adapun

jual-beli yang fasad, meskipun memberikan faedah kepemilikan

setelah serah terima, hendaknya dinilai dengan nilai barang yang

[image:42.595.158.461.243.488.2]dijual itu atau yang semisalnya bukan berdasarkan harga.

Gambar 2.1: Skema Pembiayaan Murabahah

Dari gambar skema murabahah diatas dapat dijelaskan proses

pembiayaan murabahah adalah sebagai berikut :

1) Negoisasi dan Persyaratan, pada tahap ini melakukan negoisasi

dengan pihak bank yang berhubungan dengan spesifik produk

yang diinginkan oleh nasabah, harga beli dan harga jual, jangka

waktu pembayaran atau pelunasan, serta persyaratan-persyaratan

lainnya yang harus dipenuhi oleh nasabah sesuai dengan

ketentuan yang berlaku pada bank syariah.

2) Bank membeli produk/ barang yang sudah disepakati dengan

3) Akad jual beli, setelah Bank membeli produk sesuai dengan

spesifikasi yang diinginkan nasabah, maka selanjutnya Bank

menjualnya kepada nasabah, disertai dengan pendatanganan akad

jual beli antara bank dan nasabah, pada akad tersebut dijelaskan

hal-hal yang berhubungan dengan jual-beli murabahah. Rukun

dan syarat-syaratnya harus terpenuhi.

4) Supplier mengirim produk/barang yang dibeli oleh bank ke

alamat nasabah, atau sesuai dengan akad perjanjian yang telah

disepakati antara Bank dan nasabah sebelumnya.

5) Tanda terima barang dan dokumen, ketika barang sudah sampai

ke alamat nasabah, maka nasabah harus menandatangani surat

tanda terima barang, dan mengecek kembali kelengkapan

dokumen-dokumen produk/barang tersebut.

6) Proses selanjutnya adalah nasabah membayar harga

produk/barang yang dibelinya dari bank, biasanya pembayaran

dilakukan secara angsuran/cicilan dalam jangka waktu tertentu

yang telah disepakati sebelumnya.

Landasan syariah atas akad murabahah bersumber dari

ayat-ayat al-qur’an dan hadits beriku ini :

“Orang-orang yang memakan riba tidak dapat berdiri melainkan

seperti berdirinya orang yang kemasukan setan karena gila. Yang

demikian itu karena mereka berkata bahwa jual beli sama dengan

riba. Padahal Allah telah menghalalkan jual beli dan

mengharamkan riba. Barangsiapa mendapatkan peringatan dari

Tuhannya, lalu dia berhenti, maka apa yang telah diperolehnya

dahulu menjadi miliknya dan urusannya terserah kepada Allah.

Barangsiapa mengulangi, maka mereka itu penghuni neraka,

“Wahai orang-orang yang beriman janganlah kamu saling

memakan harta sesamamu dengan jalan yang bathil (tidak

benar), kecuali dalam perdagangan yang berlaku atas dasar suka

sama suka”(QS. An-Nisa :29).

2) Al-Hadits

“Rasulullah s.a.w. bersabda : ‘Sesungguhnya jual beli itu hanya

boleh dilakukan atas dasar kerelaan (antara kedua belah

pihak)’” (HR. Ibnu Majah dan Al-Baihaqi dan dinilai shahih oleh

Ibnu Hibban).

“Nabi bersabda, ‘Ada tiga hal yang mengandung berkah: jual

beli tidak secara tunai, muqaradhah (mudharabah), dan

mencampur gandum dengan jewawut untuk keperluan rumah

tangga, bukan untuk dijual.” (HR. Ibnu Majah dari Shuhaib).

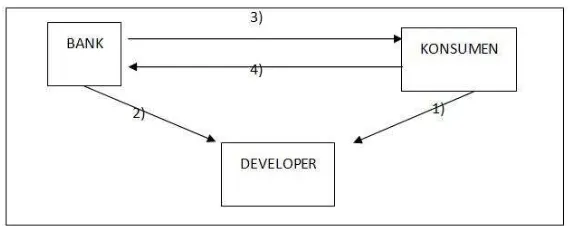

b. Akad Istishna

Istishna’ berdasarkan makna Bahasa berarti ‘minta dibuatkan’.

(produsen) ditugaskan untuk membuat suatu barang (pesanan) oleh

mustshni’ (pemesan). Menurut jumhur ulama, Istishna sama dengan

akad Salam, yaitu dari sisi objek pesannya, harus dibuat atau dipesan

terlebih dahulu dengan ciri-ciri khusus. Perbedaannya hanya dalam

pembayarannya yaitu, salam dibayar sebelum barang diterima,

sedangkan istishna bisa diawal, ditengah atau diakhir pesanan.

(Ifhaml, 2010:359)

Akad istishna ini merupakan akad jual beli yang berbeda dengan

murabahah yang penyerahan barangnya dilakukan diawal pada saat

kontrak dilakukan, sementara pada akad istishna, penyerahan barang

dilakukan pada akhir dilakukan pada akhir periode pembiayaan. Hal

ini dikarenakan rumah yang dipesan belum dibangun. Sehingga pada

saat kontrak, bentuk rumah beserta komponennya perlu disetujui

dengan sangat rinci, agar dibangun sesuai harga yang disepakati.

Akad istishna ini, sangat mungkin dilakukan apabila rumah yang

akan dibangun masih berada dibawah wewenang developer. Skema

berikut ini adalah suatu skema yang dapat menjelaskan suatu proses

[image:46.595.169.454.607.720.2]bagaimana akad istishna ini dilakukan.

Tahapan dari skema yang digambarkan diatas adalah sebagai

berikut:

1) Konsumen melakukan identifikasi serta memilih lokasi tanah dan

menentukan desain bangunan rumah yang diinginkan.

2) Bank melakukan pemesananan untuk membangun rumah kepada

developer dengan cara melakukan pembayaran bertahap sampai

rumah selesai dibangun.

3) Bank menjual jasa pembangunan rumah dengan mengambil

keuntungan dari harga beli kepada developer.

4) Konsumen melakukan pemesanan untuk membangun rumah

kepada bank dengan cara melakukan pembayaran bertahap

sampai rumah selesai dibangun.

Landasan syariah atas akad istishna bersumber dari ayat-ayat

al-qur’an dan hadits beriku ini :

1) Al-Qur’an

Allah telah menghalalkan jual-beli dan mengharamkan riba

(QS. Al-Baqarah : 275).

Berdasarkan ayat ini dan lainnya para ulama’ menyatakan

bahwa hukum asal setiap perniagaan adalah halal, kecuali yang

“Hai orang-orang yang beriman, bertakwalah kepada Allah

dan tinggalkan sisa riba (yang belum dipungut) jika kamu

orang-orang beriman”. (QS. Al-Baqarah : 278)

2) As Sunah

“Dari Anas RA bahwa Nabi SAW hendak menuliskan surat

kepada raja non-Arab, lalu dikabarkan kepada beliau bahwa

raja-raja non-Arab tidak sudi menerima surat yang tidak

distempel. Maka beliau pun memesan agar ia dibuatkan cincin

stempel dari bahan perak. Anas mengisahkan: seakan-akan

sekarang ini aku dapat menyaksikan kemilau putih di tangan

beliau“(HR. Muslim).

Perbuatan ini menjadi bukti nyata bahwa akad istishna

adalah akad yang dibolehkan.

3. Pembiayaan Bermasalah

Pembiayaan bermasalah merupakan pinjaman yang mengalami

faktor eksternal dari luar kendali calon debitur, pembiayaan bermasalah

dapat diukur dari kolektibilitasnya yaitu merupakan gambaran kondisi

pembayaran pokok dan bunga pinjaman serta kemungkinan diterimanya

kembali dana yang ditanamkan (Siamat, 2004:174).

Penilaian atau penggolongan suatu pembiayaan ke dalam tingkat

kolektivitas pembiayaan tertentu didasarkan pada kriteria kuantitatif dan

kualitatif. Kriteria penilaian kolektivitas secara kuantitatif didasarkan pada

keadaan pembayaran oleh nasabah yang tercermin dalam catatan

pembukuan bank, yaitu mencakup ketepatan pembayaran/angsuran pokok,

dan kewajiban lainnya (Kuncoro, 2002:253).

Penilaian tersebut berdasarkan data historis dari masing-masing

rekening pinjaman. Kriteria penilaian kolektivitas secara kualitatif

didasarkan pada prospek usaha debitur dan kondisi keuangan usaha

debitur. Dalam menentukan penilaian terhadap usaha debitur yang dinilai

adalah kemampuan debitur membayar kembali pinjaman dari hasil

usahanya sesuai perjanjian kreditnya yang dapat dideteksi dari proyeksi

cash flow usahanya (Kuncoro, 2002:253).

a. Faktor Penyebab Pembiayaan Bermasalah

Penyebab terjadinya pembiayaan bermasalah adalah karena

kesulitan-kesulitan keuangan yang dihadapi nasabah. Penyebab

kesulitan keuangan perusahaan nasabah dapat kita bagi dalam faktor

internal dan faktor eksternal (Arifin, 2005:206).

Faktor internal adalah faktor yang ada dalam perusahaan

sendiri, dan faktor yang paling dominan adalah faktor

manajerial. Timbulnya kesulitan-kesulitan keuangan

perusahaan yang disebabkan oleh faktor manajerial dapat dilihat

dari beberapa hal, seperti kelemahan dalam kebijakan

pembelian dan penjualan, lemahnya pengawasan biaya dan

pengeluaran, kebijakan utang piutang yang kurang tepat,

penempatan yang berlebihan pada aktiva tetap, permodalan

yang tidak cukup.

2) Faktor Eksternal

Faktor eksternal adalah faktor-faktor yang berada di luar

kekuasaan manajemen perusahaan, seperti bencana alam,

peperangan, perubahan dalam kondisi perekonomian dan

perdagangan, perubahan-perubahan teknologi, dll. (Machmud,

2010:117) mengemukakan ada beberapa faktor penyebab

pembiayaan bermasalah (non performing financing), yaitu :

a) Kualitas Cash Flow

Analisis cash flow yang tidak mendalam dan

komprehensif, cenderung “over optimistic”, serta tidak

tajam di dalam melakukan sensivitas sehingga dalam waktu

singkat telah menjadi pembiayaan bermasalah (NPF).

Kurangnya fungsi pengawasan dan pemantauan

nasabah oleh pejabat bank syariah terkait. Kondisi ini

menciptakan peluang bagi nasabah untuk melakukan

sejumlah moral hazard seperti penyimpangan penggunaan

dana dan atau/kelebihan likuiditas. Salah satu penyebab

lemahnya pengawasan dan pemantauan kredit adalah

jumlah account yang dikelola oleh seorang account

manager tergolong banyak (rata-rata 20 sampai 30

account).

4. Rasio Keuangan Bank

Rasio keuangan dihitung berdasarkan financial statement yang telah

tersedia, yang terdiri dari a) balance sheet atau neraca, dan b) income

statement atau laporan laba rugi. Untuk mengukur kinerja keuangan

perusahaan tersebut, yaitu a) analisis trend (historical analysis), b) norma

industri: kita harus membandingkan dengan industri sejenis. Perlu

diperhatikan metode akuntansi yang digunakan oleh perusahaan lain,

apakah sama dengan perusahaan kita (Rodoni & Ali, 2014:24).

Untuk mengetahui kondisi keuangan suatu bank, maka dapat dilihat

laporan keuangan yang disajikan oleh suatu bank secara periodik.

Laporan ini juga sekaligus menggambarkan kinerja bank selama periode

tersebut. (Kasmir, 2012:310).

Rasio keuangan adalah hasil perhitungan antara dua macam data

macam data keuangan bank, yang digunakan untuk menjelaskan

hubungan antara kedua data keuangan tersebut yang pada umumnya

dinyatakan secara numerik, baik dalam presentase atau kali. Hasil

perhitungan rasio ini dapat digunakan untuk mengukur kinerja keuangan

bank pada periode tertentu, dan dapat dijadikan tolak ukur untuk menilai

tingkat kesehatan bank selama periode keuangan tersebut (Riyadi,

2006:155).

1. Rasio Profitabilitas.

Profitabilitas perusahaan harus dilihat sebagai faktor

pendorong dalam memantau aspek likuiditas dan solvabilitas. Dalam

jangka panjang, perusahaan harus menghasilkan keuntungan yang

cukup dari usahanya sehingga mampu membayar kewajibannya.

Kerugian yang terus-menerus akan segera memperburuk aspek

solvabilitas perusahaan dan apabila perusahaan akan memperluas

usahanya, perusahaan memerlukan retained earning untuk

memenuhi kebutuhannya. Dalam jangka pendek, kerugian segera

akan menurunkan likuiditas perusahaan. Lebih lanjut, profitabilitas

perusahaan akan mempengaruhi kemampuan perusahaan untuk

mendapatkan pembiayaan dari luar. (Rodoni & Herni Ali, 2014:192)

Rasio ini mengukur kemampuan perusahaan menghasilkan

keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal

saham. Ada beberapa rasio yang sering dibicarakan, yaitu return on

Return On Total Asset (ROA), Rasio ini mengukur

kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset tertentu. ROA juga sering disebut

juga sebagai ROI (Return On Investment). Rasio ini bisa

dihitung sebagai berikut :

ROA = � � � �ℎ �� �� �

2. Faktor yang Mempengaruhi Profitabilitas Bank Syariah

Laba bersih suatu bank dipengaruhi oleh dua faktor yang tidak

selalu muncul dalam kegiatan bisnis (Nurkhosidah, 2009:31), yaitu:

1) Faktor perubahan sistem akuntansi dan biaya restrukturisasi

2) Faktor lainnya yang terdiri dari faktorintern dan faktor ekstern.

Faktor intern meliputi adanya perbedaan aset dan liability baik

dari jangka waktu, volume maupun jumlah. Faktor ekstern

meliputi pengaruh globalisasi yang mengakibatkan perubahan

suku bunga dan nilai tukar rupiah

Sedangkan menurut Pramuka (2010:12) profitabilitas/laba bank

syariah dipengaruhi oleh dua faktor yang terdiri dari:

1) Volume Pembiayaan

Volume pembiayaan merupakan jumlah pendanaan yang

dikeluarkan oleh bank syariah untuk mendukung investasi yang

telah direncanakan selama waktu tertentu dari hasil

pembiayaan ini diukur dengan rasio Financing to Deposit Ratio

(FDR).

2) Resiko Pembiayaan

Resiko pembiayaan merupakan resiko yang diakibatkan

oleh ketidak mampuan nasabah untuk mengembalikan sejumlah

pinjaman yang diberikan oleh bank syariah beserta imbalannya

sesuai dengan jangka waktu yang telah ditentukan sebelumnya.

Variabel resiko pembiayaan diukur dengan rasio Non

Performing Financing (NPF).

B. Keterkaitan Antar Variabel

1. Pengaruh Pembiayaan Pemilikan Rumah Sistim Akad Murabahah terhadap Profitabilitas.

Pembiayaan dengan sistim akad murabahah yang disalurkan akan

memberikan keuntungan dan pendapatan. Keuntungan dan pendapatan

ini akan mempengaruhi profitabilitas bank. Semakin tinggi pembiayaan

murabahah yang disalurkan maka bertambah tingkat profitabilitas.

Sehingga dapat dikatakan pembiayaan pemilikan rumah sistim akad

murabahah berpengaruh pos