The Influence of Profitability to Cash Dividend Policy with Liquidity as Moderating Variable to LQ-45 Companies Listed in Indonesia Stock Exchange

DisusunOleh: LASMANHURI

20090410029

FAKULTAS EKONOMI DAN BISNIS

The Influence of Profitability to Cash Dividend Policy with Liquidity as Moderating Variable to LQ-45 Companies Listed in Indonesia Stock Exchange

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

DisusunOleh: LASMANHURI

20090410029

FAKULTAS EKONOMI DANS BISNIS

merupakan hasil karya sendiri dan didalamnya tidak terdapat karya yang pernah

diajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi manapun.

Dengan judul “PENGARUH PROFITABILITAS TERHADAP KEBIJAKAN

DIVIDEN DENGAN LIQUIDITAS SEBAGAI VARIABEL MODERASI PADA

PERUSAHAAN LQ 45 YANG TERDAFTAR DI BURASA EFEK

INDONESIA”. Sepanjang pengetahuan saya, tidak pernah terdapat karya atau

pendapat yang pernah ditulis bahkan diterbitkan oleh orang lain. Kecuali yang

secara tertulis diacu dalam naskah ini dalam daftar pustaka. Selanjutnya apa bila

dikemudian hari esok terbukti melakukan duplikasi dan ada pihak lain yang

merasa dirugikan, saya siap bertanggung jawab dan menerima resiko yang

menyertainya.

Yogyakarta, 23 Desember 2016

Penulis

lain

(Muhammad SAW)

Allah tidak akan membebani seseorang melalukan sesuatu

melainkan dengan kemampuannya

(Q.S Al-baqarah : 28

Barang siapa yang menempuh jalan untuk mencari ilmu,

maka allah akan memudahkan baginya jalan menuju surge

saya masih bisa berdiri sampai saat ini.

Nabi Muhammad SAW atas pedoman-pedomanmu dan sunnah-sunnah mu, terima kasih

Persembahan dari seorang anak untuk : Ayah dan Omak ku tercinta, yang selalu member doa, dukungan, perhatian, motivasi, dan kasih sayang yang tak terhingga disetiap langkah-langkahku. I love you

Buat saudara ku : Erpan dan keluarga, Dhison dan keluarga, Busro dan keluarga, dan Edi putra sekeluarga

Buat Nenek ku tersayang, yang selalu mensupport dan mendoakanku serta adik-adik dan keponakan ku tercinta.

Dosen pembimbing ibuk Lela hindasah yang baik, yang selalu sabar membimbingku selama penyusunan skripsi, terimakasih banyak buk atas waktu dan dukungannya.

sisi manajemen perusahaan, tetapi juga dari pemegang saham. Para pemegang

saham akan mengajukan pembagian dividen apabila perusahaan berhasil

membukukan profit. Penelitian ini bertujuan untuk menguji secara empiris

pengaruh profitabilitas terhadap kebijakan dividen tunai dengan likuiditas sebagai

variabel moderating. Variabel dependen dalam penelitian ini yaitu kebijakan

dividen tunai, sedangkan variable independenya itu profitabilitas, sedangkan

Likuiditas sebagai variable pemoderasi. Populasi ini, yaitu perusahaan LQ-45

yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Hasil penelitian ini

adalah kebijakan jumlah pembagian dividen perusahaan dipengaruhi oleh

profitabilitas dan diperkuat oleh likuiditas perusahaan.

company has made profit accountancy. This research aimed to empirically test the influence of profitability to cash dividend policy of which liquidity served as its moderating variable. The dependent variable of this research was cash dividend policy and the independent variable was profitability in which liquidity served as moderating variable. The population of the research was LQ-45 companies listed in Indonesia Stock Exchange during 2012-2014. The result of the research was that the amount of stock share of company dividend was influenced by profitability and was strengthened by company liquidity.

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

E. Manfaat penelitian ... 7

A.Obyek dan Subyek penelitian 30

B.Jenis Data 30

C.Teknik Pengambilan Sampel 31

D.Teknik Pengumpulan Data 31 E. Definisi Operasional Variabel Peneltian 32

F. Analisis Data 33 G.Uji Instrumen dan Kualitas dan Data 34 H.Uji Hipotesis 38 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 40

A. Analisis Deskriptif 40

B. Uji Asumsi Klasik 42

C. Pengujian Hipotesis ... 43

D. Pembahasan ... 45

BAB V KESIMPULAN, KETERBATASAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Keterbatasan ... 47

C. Saran ... 47

DAFTAR PUSTAKA

x

accountancy. This research aimed to empirically test the influence of profitability to cash dividend policy of which liquidity served as its moderating variable. The dependent variable of this research was cash dividend policy and the independent variable was profitability in which liquidity served as moderating variable. The population of the research was LQ-45 companies listed in Indonesia Stock Exchange during 2012-2014. The result of the research was that the amount of stock share of company dividend was influenced by profitability and was strengthened by company liquidity.

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi merupakan suatu penanaman modal yang dilakukan oleh

seseorang yang sering disebut dengan investor, biasanya berinvestasi disuatu

perusahaan dengaan tujuaan untuk mencari pendapatan atau tingkat kembalian

investasi (return) baik berupa deviden (dividend yield) maupun pendapatan

dari selisih harga jual saham terhadap harga jual belinya (capital again). Ada

beberapa investasi yang bisa dilakukan oleh seorang investor, salah satunya

berinvestasi pada pasar modal, berinvestasi pada saham, berinvestasi pada

obligasi, berinvestasi pada rekadana dan lain sebagainya. Biasanya investor

berinvestasi degan menggunakan saham karena para investor menginginkan

pembagian dividen yang stabil. Stabilitas dividen akan meningkatkan

kepercayaan investor terhadap perusahaan dalam menanamkan dananya.

Sebaliknya jika dividen tidak dibayarkan tingkat ketidakpastian investor akan

meningkat dan menyebabkan peningkatan pengembalian yang diinginkan

serta mengurangi nilai saham, maka setiap perusahaan harus menetapkan

kebijakan dividen (Lestari, 2009).

Pembagian dividen sebuah perusahaan akan menerapkan salah satu

Kebijakan dividen yang stabil, 2. Kebijakan dividen dengan penetapan jumlah

minimal dan ekstra dividen, 3. Kebijakan dividen dengan penetapan rasio

pembayaran dividen yang konstan, dan 4. Kebijakan dividen yang fleksibel

(Riyanto, 2001).

Kebijakan dividen kas sebuah perusahaan memiliki dampak penting

bagi pihak yang terlibat di masyarakat (Mariah, 2012). Bagi para pemegang

saham atau investor, dividen kas merupakan tingkat pengembalian investasi

mereka. Bagi pihak manajemen, dividen kas merupakan arus kas keluar yang

mengurangi kas perusahaan. Bagi kreditor, dividen kas dapat menjadi signal

mengenai kecukupan kas perusahaan untuk membayar bunga atau bahkan

melunasi pokok pinjaman.

Investor menginginkan pembagian dividen yang relatif stabil.

Stabilitas dividen akan meningkatkan kepercayaan investor terhadap

perusahaan dalam menanamkan dananya. Sebaliknya jika dividen tidak

dibayarkan tingkat ketidakpastian investor akan meningkat dan menyebabkan

peningkatan pengembalian yang diinginkan serta mengurangi nilai saham,

maka setiap perusahaan harus menetapkan kebijakan dividen (Lestari, 2009).

Kebijakan dividen suatu perusahan akan melibatkan dua pihak yang

berkepentingan akan saling bertentangan (agency problem) yaitu kepentingan

para pemegang saham dengan dividennya dan kepentingan para perusahaan

memutuskan apakah akan membagi dividennya atau akan menahan laba untuk

diinvestasikan kembali kepada proyek-proyek yang menguntungkan guna

meningkatkan pertumbuhan perusahaan (Jumiati, 2013).

Laba sebaiknya tidak dibagikan sebagai deviden seluruhnya dan

sebagian disisihkan untuk investasi kembali. Laba ditahan (retained earning)

merupakan salah satu dari sumber dana yang berasal dari modal sendiri dan

modal yang paling penting untuk membiayai pertumbuhan perusahaan agar

bisa berkembang, dan disisi lain perusahaan juga bisa membayar deviden

kepada pemegang saham.

Besar kecilnya dividen yang akan dibayarkan oleh perusahaan

tergantung pada kebijakan dividen dari masing-masing perusahaan.

Pembagian dividen yang lebih besar berarti akan meningkatkan harga saham

yang berarti meningkatkan nilai saham, tetapi pembagian dividen yang

semakin besar akan mengakibatkan semakin berkurangnya dana untuk

investasi (Widiyanti dan Indarto, 2012). Dikarenakan dividen merupakan

salah satu alasan untuk berinvestasi pada pasar modal, maka penelitian ini

mencoba menganalisis fakor-faktor yang di duga mempengaruhi dividen.

Rasio profitabilitas dijadikan tolak ukur dalam menentukan harga

saham, karena rasio profitabilitas adaalah rasio yang mengukur kemampuan

perusahaan dalam menghasilkan keuntungan (profitabilitas) pada tingkat

Profitabilitas mengambarkan tingkat keuntungan perusahaan, Semakin

besar keuntungan yang diperoleh perusahaan, maka akan semakin besar pula

kemampuan perusahaan dalam membayar dividen (Qadir, 2010). Berbeda

dengan hasil Penelitian yang dilakukan (Lestari, 2011) keuntungan yang

diperoleh perusahaan lebih banyak digunakan untuk melakukan ekspansi

usaha sehingga keuntungan yang diperoleh tidak dibagikan kepada investor.

Pengujian pengaruh profitabilitas terhadap kebijakan dividen diawali

oleh penelitian (Lintner, 1956) yang menemukan bahwa laba tahun berjalan

merupakan salah satu faktor yang mempengaruhi pembayaran dividen saat ini

selain dividen tahun sebelumnya. Laba merupakan indikator utama yang

menunjukkan kapasitas perusahaan dalam membayarkan dividen (Anil dan

Kapoor, 2008)

Perusahaan yang memperoleh keuntungan cenderung akan membayar

porsi dividen yang lebih besar. Dengan demikian dapat dikatakan bahwa

profitabilitas sangat diperlukan oleh perusahaan apabila akan mebayar

dividen. Hal tersebut sejalan dengan penelitian (Suharli, 2007) dan (Qadir,

2010) profitabilitas berpengaruh positif terhadap kebijakan dividen.

Sedangkan penelitian (Sulistyowati, 2010) dan (Lestari, 2011) menyatakan

bahwa profitabilitas tidak berpengaruh terhadap kebijakan dividen karena

keuntungan perusahaan lebih banyak digunakan untuk melakukan ekspansi

Likuiditas menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban keuangan yang bersifat jangka pendek. Dividen merupakan tingkat

keuntungan yang dibagikan kepada pemegang saham dan merupakan

kewajiban perusahaan. Semakin tinggi likuiditas perusahaan, maka semakin

tinggi pula kemampuan perusahaan untuk membayar dividen (Widiyanti dan

Indarto, 2012). Berbeda dengan penelitian yang dilakukan (Eko, dkk, 2011)

walaupun kemampuaan likuiditas perusahaan cukup kuat tidak memberikan

dampak positif terhadap kebijakan dividen.

Berdasarkan latar belakang dan hasil empiris terdahulu yang masih

bervariasi, maka penulis tertarik untuk melakukan penelitaian kembali dengan

judul “Pengaruh Profitabilitas Terhadap Kebijakan Dividen dengan Liquiditas Sebagai Variabel Moderasi Pada Perusahaan LQ 45 yang Terdaftar Di Bursa Efek Indonesia”. Penelitian ini memiliki tujuan untuk

mengetahui pengaruh profitabilitas terhadap kebijakan dividen dengan

liquiditas sebagai variabel moderasi pada perusahaan LQ 45 periode

2012-2014. Adapun pemilihan variabel penelitian ini mengacu pada bebrapa model

penelitian terdahulu profitabilitas dan liquiditas sebagai variabel moderasi.

B. Batasan Penelitian

Agar mendapat temuan yang terfokus dan mendalami permasalahan

membatasi masalah penelitian. Oleh karena itu peneliti menggunakan

Profitabilitas sebagai variable indevenden. Peneliti menggunakan Liquiditas

sebagai variable moderasi. Penelitian ini dilakukan pada perusahaan LQ 45

yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dipaparkan diatas maka rumusan

masalah yang dapat diuji dalam penelitian ini adalah :

1. Apakah Profitabilitas berpengaruh positif terhadap kebijakan deviden

perusahaan?

2. Apakah Profitabilitas berpengaruh terhadap kebijakan dividen dengan

liquiditas sebagai variabel moderasi?

D. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan

sebelumnya, maka tujuan dari penelitian ini adalah :

1. Menguji pengaruh Profitabilitas terhadap kebijakan deviden perusahaan?

2. Menguji Profitabilitas terhadap kebijakan dividen dengan liquiditas

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada

pengembangan teori dan bisa menjadi bahan referensi untuk penelitian –

penelitian selanjutnya sehingga bisa memperbaiki penelitian terdahulu.

2. Bagi Perusahaan

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan

perusahaan dalam dalam mengambil keputusan mengenai kebijkan

dividen agar dapat memaksimalkan nilai perusahaan dan kesejahteraan

BAB II

TINJUAN PUSTAKA

A. Landasan Teori 1. Dividen

a. Pengertian Dividen

Dividen merupakan distribusi oleh perusahaan kepada pemegang

saham yang didasarkan pada laba perusahaan. Perusahaan yang sukses

akan memperoleh pendapatan (income). Pendapatan tersebut dapat

diinvestasikan ke dalam bentuk operating aset, diinvestasikan ke

dalam bentuk sekuritas, digunakan untuk melunasi utang, ataupun

didistribusikan kepada para pemegang saham. Pemegang saham

memiliki hak untuk bagian yang proporsional dari setiap dividen

dimana saham dalam suatu kelas tertentu akan menerima dividen yang

sama (Harrison Jr. W.T. et al, 2011).

Besarnya dividen yang dibagikan kepada para pemegang saham

dapat direpresentasikan oleh suatu rasio yang disebut sebagai devidend

payout ratio yang merupakan persentase dari pendapatan setelah pajak

yang berubah menjadi dividen. Besaran yang menyangkut dividen

lainnya adalah dividen per share yaitu besarnya dividen untuk tiap-tiap

perusahaan berarti semakin kecil dana yang tersedia untuk ditanamkan

dalam perusahaan.

Pada praktiknya, dividen tidak selalu dibagikan dalam bentuk kas.

Adapun bentuk-bentuk dividen lainnya adalah (Sulitia, 2009).

1). Dividen saham (stock devidend), yaitu dividen yang dibagikan

perusahaan dalam bentuk saham perusahaan sehingga jumlah

saham perusahaan menjadi bertambah. Namun demikian arus kas

perusahaan tidak terganggu karena perusahaan tidak perlu

mengeluarkan kas.

2). Dividen properti (property devidend), yaitu dividen yang

dibagikan dalam bentuk aktiva lain selain kas atau saham,

misalnya aktiva tetap dan surat-surat berharga.

3). Dividen likuidasi (liquidating devidend), yaitu dividen yang

diberikan kepada pemegang saham sebagai akibat

dilikuidasikannya perusahaan.

Dengan demikian, manajemen harus membuat sesuatu kebijakan yang

menyangkut pengguna laba yang menjadi hak pemegang saham.

b. Kebijakan dividen

Kebijakan deviden merupakan keputusan tentang seberapa banyak

akan ditahan untuk kemudian diinvestasikan kembali dalam perusahaan

(Bringham, E.F. dan Houston, J.F, 2011).

Kebijakan dividen perusahaan dapat berubah-ubah sepanjang waktu

sesuai dengan pertimbangan perusahaan pada waktu itu dan berbeda antar

satu perusahaan dengan perusahaan lainnya. Dalam melaksanakan

kebijakan dividennya, perusahaan dapat menggunakan satu dari alternatif

kebijakan dividen mengenai pola pembayaran dividen berikut (Sulitia,

2009):

1).Rasio pembayaran dividen konstan.

Dalam kebijakan ini, dividen payout ratio yang ditetapkan perusahaan

konstan dari tahun ke tahun. Jadi, walaupun dividen payout ratio

konstan, jumlah nominal dividen per saham akan berfluktuasi sesuai

dengan variasi pendapatan setelah pajak perusahaan.

2).Dividen per saham konstan.

Kebijakan ini merupakan kebalikan dari kebijakan rasio pembayaran

dividen konstan. Dalam kebijakan ini, perusahaan menetapkan

besaran dividen per saham yang konstan dari tahun ke tahun. Jadi,

walaupun pendapatan setelah pajak perusahaan mengalami fluktuasi

dari tahun ke tahun, akan tetapi besarnya dividen per saham yang

dibagikan perusahaan akan tetap sama.

Dalam kebijakan ini, perusahaan membagikan dividen yang kecil

untuk tiap lembar sahamnya secara teratur. Apabila nantinya pada

akhir tahun laba perusahaan mengalami peningkatan maka terdapat

ekstra dividen yang dibagikan kepada para pemegang saham.

Diperoleh dari selisih antara nilai realisasi aset perusahaan dikurangi

dengan semua kewajibannya.

Kebijakan tersebut sangat penting bagi perusahaan karena pembayaran

dividen simungkinkan akan berpengaruh pada nilai perusahaan dan laba

ditahan yang biasanya merupakan sumber dana internal yang terbesar dan

terpenting bagi pertumbuhan perusahaan.

c. Prosedur pembagian dividen

Pembagian dividen ditentukan oleh dewan direksi perusahaan melalui

rapat umum pemegang saham. Berikut ini adalah prosedur yang umum

digunakan perusahaan saat pembagian dividen (Ross et al., 2005 dalam Sulitia

2009).

1). Declaration Date.

Tanggal pengumuman resmi keputusan pembagian dividen yang

diambil pada saat Rapat Umum Pemegang Saham.

Tanggal dimana seluruh pemegang saham perusahaan sampai batas

tanggal tersebut berhak mendapatkan dividen.

3). Date of Record.

Tanggal pencatatan pemegang saham perusahaan yang berhak

mendapatkan dividen

4). Ex Dividen Date.

Tanggal dimana pemegang saham tidak lagi berhak mendapatkan

dividen.

5). Date of Payment.

Dividen dibayarkan pada tanggal pembayaran kepada semua

pemegang saham yang berhak menurut catatan yang dibuat pada

tanggal pencatatan.

Setiap tahapan memiliki durasi yang berbeda-beda antara satu perusahaan

dengan perusahaan lainnya. Hal ini tergantung kepada kebiijakan

masing-masing perusahaan yang diputuskan pada saat Rapat Umum Pemegang

Saham.

d. Teori Mengenai kebijakan dividen.

1). Kebijakan dividen tidak Relevan.

Teori Dividen Tidak Relevan dikemukakan (Modigliani dan Miller

perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout

Ratio/DPR(sebagai proksi dari kebijakan dividen), namun ditentukan

oleh laba bersih sebelum pajak (EBIT) dan kelas risiko

perusahaan. Jadi, pernyataan MM tersebut didasarkanpada asumsi

penting yang lemah seperti pasar modal sempurna dimana semua

investor adalah rasional, menurut MM ini didasarkan pada beberapa

asumsi penting yang lemah seperti:

a). Pasar modal sempurna dimana para investor rasional.

b). Tidak ada biaya emisi saham baru jika perusahaan menerbitkan

saham baru.

c). Tidak ada pajak baik perorangan maupun pajak penghasilan

perusahaan.

d). Informasi tentang investasi tersedia untuk setiap individu.

2). Dividen dibayar tinggi (The Bird-in-the-Hand Theory).

Menurut (Gordon dan Lintner) biaya modal sendiri akan naik

jika Dividend Payout Ratio (DPR) rendah. Teori ini menyatakan

bahwa dividen memiliki tingkat kepastian yang lebih tinggi

dibandingkan capital gain. Menurut teori ini, investor lebih memilih

dividen yang sudah pasti jumlah nominalnya daripada mengharapkan

adanya capital gain yang masih mungkin berfluktuasi. Karena tingkat

investor akan cenderung membeli saham-saham yang membagikan

dividen. Semakin tinggi dividen yang dibagikan maka semakin tinggi

minat investor terhadap saham. Tingginya minat investor terhadap

saham tersebut akan menyebabkan meningkatnya harga saham.

Akibatnya, harga saham akan ditentukan oleh besarnya dividen yang

dibagikan (Sulitia, 2009).

Menurut MM argumentasi yang dikemukakan Gordon dan

Lintner tersebut mempunyai kesalahan, dalam hal peningkatan

pembayaran dividen hanya dimungkinkan apabila laba yang diperoleh

perusahaan juga meningkat. MM berpendapat bahwa pada akhirnya

investor akan memilih untuk kembali menginvestasikan dividen yang

mereka dapat pada perusahaan yang sama atau pada perusahaan yang

memiliki resiko yang hamper sama.

3). Teori Perbedaan Pajak

Menurut Litzenberger dan Ramaswamy, adanya pajak yang

dikenekan pada dividen dan capital gains membuat investor lebih

menyukai capital gains dari pada dividen agar mereka dapat menunda

pembayaran pajak. Oleh sebab itu, investor mensyaratkan suatu

tinggat keuntungan yang lebih tinggi pada saham yang memberikan

dividend yield yang tinggi dengan capital agains yang rendah.

Menurut (Hanafi, 2004) Residual Theory pembayaran dividen

dilakukan jika perusahaan memiliki dana sisa setelah membiayai

investasi-investasi yang memiliki Net Present Value positif dengan

menggunakan pendapatan perusahaan yang ditahan (retained

earnings). Jadi, dengan kata lain, pembayaran dividen merupakan

prioritas terakhir perusahaan. Apabila perusahaan tidak memiliki dana

sisa, maka tidak ada pembayaran dividen yang dilakukan.

Perusahaan dengan tingkat pertumbuhan yang tinggi akan

menahan pendapatannya untuk membiayai proyek-proyek investasi

yang layak sehingga rasio pembayaran dividennya kecil. Sedangkan

perusahaan yang sudah besar tidak terlalu banyak lagi membiayai

proyek-proyek investasi sehingga lebih banyak menggunakan

pendapatannya untuk membayarkan dividen (Sulitia, 2009).

5). Clientele Effect Theory.

Teori ini menyatakan bahwa clientele (kelompok) pemegang

saham yang bebeda akan memiliki preferensi yang berbeda pula

terhadap kebijakan dividen perusahaan. Menurut (Hanafi, 2004)

kebijakan dividen ditujukan untuk memenuhi kebutuhan segmen

investor tertentu. Sebagi contoh, kelompok investor dengan tingkat

pajak yang tinggi akan mengindari dividen, karena dividen

capital gain. Sebaliknya kelompok investor dengan pajak yang rendah

akan lebih menyukai capital gain.

6). Teori Signaling Hypothesis

Investor lebih menyukai dividen dari pada capital agains dapat

dibuktikan dengan adanya fakta empiris bahwa jika ada kenaikan

dividen maka akan di ikuti dengan kenaikan harga saham dan begitu

juga sebaliknya. Tetapi MM dalam (Pujiati, 2015) berpendapat

berpendapat bahwa adanya kenaikan dividen yang lebih dari biasanya

adalah suatu “sinyal” untuk para investor bahwa manajemen

perusahaan meramalkan suatu peningkatan penghasilan di masa yang

akan datang.

7). Teori Keagenan (Agency Theory)

Agency theory adalah teori yang menjelaskan agency

relationship dan masalah-masalah yang ditimbulkannya (Jensen dan

Meckling, 1976). Agency relationship merupakan hubungan antara

dua pihak, dimana pihak pertama bertindak sebagai prinsipal/pemberi

amanat dan pihak kedua disebut agen yang bertindak sebagai perantara

yang mewakili prinsipal dalam melakukan transaksi dengan pihak

saham dan yang dimaksud agen adalah manajemen yang mengelola

perusahaan. Pihak prinsipal memberi kewenangan kepada agen untuk

melakukan transaksi atas nama prinsipal dan diharapkan dapat

membuat keputusan terbaik bagi prinsipalnya (Hartono dan Atahau,

2007). Dalam perusahaan yang telah go public, agency relationship

dicerminkan oleh hubungan antara investor dan manajemen

perusahaan, baik board of directors maupun board of commissioners.

Persoalannya adalah diantara kedua pihak tersebut seringkali terjadi

perbedaan kepentingan.

Hubungan keagenan merupakan sebuah kontrak di mana satu

orang atau lebih (prinsipal) yang melibatkan orang lain (agen) untuk

melakukan beberapa pekerjaan atas nama mereka. Prinsipal akan

mendelegasikan beberapa wewenang pengambilan keputusan kepada

agen (Jensen, M.C. dan Meckling, W.H., 1976: 309).

Teori keagenan ini memiliki berbagai asumsi setiap individu

memiliki kepentingan dirinya sendiri sehingga menimbulkan konflik

kepentingan antara principal dan agent. (Eisenhardt,1989 dalam

Arief,2013) mengemukakan tiga asumsi sifat dasar manusia yaitu: (1)

manusia pada umumnya mementingkan diri sendiri (self interest),(2)

manusia memiliki daya sosial terbatas mengenai persepsi masa

resiko (risk adverse). Inilah faktor biasanya terjadi masalah antara

pihak agen dan prinsipal. Dimana kedua bela pihak biasanya selalu

mementingkan keinginan dan ego mereka masing-masing, sehingga

terjadi konflik antara prinsipal dan agen.

Tingkat asimetri informasi akan cenderung relative tinggi pada

perushaan dengan tingkat kesempatan investasi yang besar. Manajer

memiliki informasi tentang nilai proyek di masa mendatang dan

tindakan mereka tidaklah dapat diawasi dengan detail oleh pemegang

saham. Sehingga biaya agensi antara manajer dengan pemegang

saham akan makin meningkat pada perusahaan dengan kesempatan

investasi yang tinggi. Pemegang saham perusahaan tersebut akan

sangat mungkin bergantung pada insentif guna memotivasi manajer

untuk melakukan kepentingannya, hal tersebut akan berdampak pada

pembagian dividen perusahaan, sehingga seringkali pembahasan

mengenai dividen haruslah mengacu pada kerangka teori keagenan.

8). Expectation Theory.

Teori ini menyatakan bahwa para pemegang saham memiliki

harapan masing-masing terhadap besarnya dividen yang akan

dibayarkan perusahaan. Harapan atas besarnya dividen yang akan

dibayarkan dapat dipengaruhi oleh faktor-faktor internal perusahaan

dan pendapatan perusahaan tahun ini. Harapan pemegang saham juga

dapat dipengaruhi oleh faktor-faktor eksternal seperti kondisi

perekonomian dan politik negara.

Pada saat dividen diumumkan dan dibagikan, maka pemegang

saham akan membandingkan keadaan aktual dengan harapan mereka.

Hal ini akan mempengaruhi harga saham perusahaan. Apabila dividen

aktual ternyata relatif sama dengan harapan.pemegang saham maka

harga saham tidak terpengaruh. Sebaliknya, apabila terdapat

perbedaan yang cukup besar antara dividen aktual dengan harapan

pemegang saham, maka harga saham akan terpengaruh secara

signifikan. Jadi, sebaiknya perusahaan bersikap sangat hati-hati dalam

menentukan besaran dividen yang akan dibayarkan (Sulitia, 2009).

9). Information content of divident

Ada kecenderungan harga saham akan naik jika ada

pengumuman kenaikan dividen, dan harga saham akan turun jika ada

pengumuman penurunan dividen. Sebagai contoh, dengan data di

Amerika Serikat, menunjukan bahwa harga saham naik sebesar 3%

setelah pengumuman kenaikan dividen, dan harga turun sekitar 7%

setelah pengumuman penurunan dividen. Sekilas fenomena tersebut

nampaknya konsisten dengan argumen bahwa dividen meningkatkan

Menurut argument tersebut dividen itu sendiri tidak menyebabkan

kenaikan (penurunan) harga, tetapi prospek perusahaan, yang

ditunjukan oleh meningkatnya (menurunnya) dividen yang

dibayarkan, yang menyebabkan perubahan harga saham. Teori

tersebut dikenal sebagai teori signal atau isi informasi dari dividen.

Menurut teori signal, dividen dipakai sebagai signal oleh

perusahaan. Jika perusahaan merasa bahwa prospek di masa

mendatang baik, pendapatan aliran kas diharapkan meningkat atau

diperoleh pada tingkat di mana dividen yang meningkat tersebut bias

dibayarkan, maka perusahaan akan meningkatkan dividen. Pasar akan

merespon positif pengumuman kenaikan dividen tersebut, dan

sebalinya. Menurut teori tersebut, dividen mempunyai kandungan

informasi, yaitu prospek perusahaan di masa mendatang.

e. Faktor yang mempengaruhi kebijakan dividen

Berikut ini faktor-faktor yang mempengaruhi dalam kebijakan dividen

(Hanafi, 2004):

1). Kesempatan investasi.

Semakin besar kesempatan investasi maka dividen yang bisa di

bagikan akan semakin sedikit, akan lebih baik jika dana ditanamkan

2). Profitabilitas dan likuiditas.

Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik

bisa membayar dividen atau meningkatkan dividen. Hal yang

sebaliknya akan terjadi jika aliran kas tidak baik. Alasan lain

pembayaran dividen adalah untuk menghindari akuisisi oleh

perusahaan lain. Perusahaan yang mempunyai kas belebihan seringkali

menjadi target dalam akuisisi. Untuk menghindari akuisisi, perusahaan

tersebut bisa membayar dividen, dan sekaligus juga memakmurkan

pemegang saham.

3). Akses ke pasar uang.

Jika perusahaan mempunyai akses kepasar uang yang baik, perusahaan

bisa membayar dividen lebih tinggi. Akses yang baik bisa membantu

perusahaan memenuhi kebutuhan likuiditasnya.

4). Stabilitas pendapatan

Jika pendapatan perusahaan relatif stabil, aliran kas pada masa yang

akan datang dapat diperkirakan lebih akurat. Perusahaan semacam itu

bisa membayar dividen yang lebih tinggi. Hal ini sebaliknya terjadi

untuk perusahaan yang mempunyai pendapatan yang tidak stabil.

Ketidakstabilan aliran kas dimasa mendatang membatasi kemampuan

perusahaan membayar dividen yang tinggi.

Perusahaan terlebih dahulu akan menentukan kebutuhan pendaanaan

termasuk untuk membiayai kesempatan investasi yang layak diterima

sebelum menentukan besarnya dividen yang akan dibagi. Jika laba

perusahaan masih tersisah setelah pemenuhan kebutuhan pendanaan

tersebut selanjutnya akan dibagikan dalam bentuk dividen. Dengan

demikian, semakin besar kebutuhan pendanaan perusahaan akan

berdampak pada semakin rendahnya dividen yang akan dibagi (Van

Horne, James C dan Wachowic, John M., 2007:282) dalam (Pujiati,

2015).

2. Profitabilitas

Hanafi dan Halim(2009) mengemukakan bahwa rasio profitabilitas

adalah rasio untuk mengukur kemempuan perusahaan dalam menghasilkan

keuntungan pada tingkat penjualan, aset dan modal saham tertentu. Ada tiga

rasio yang sering digunakan, yaitu profit margin, Return on Asset (ROA) dan

Return On Equity( ROE).

a. Profit Margin.

Profit margin yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Profit margin

yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang

tinggi pada tingkat penjualan tertentu. Profit margin yang rendah

tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu.

Secara umum, rasio yang rendah menujukkan ketidak efisienan

manajemen.

b. Return On Asset (ROA).

Return on asset mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat aset tertentu. Return On asset juga sering

disebut Retrurn On investmen (ROI). ROA yang tinggi menunjukkan

efisiensi dan efektivitas pengelolaan aset, yang berarti semakin baik.

c. Return On Equity (ROE)

Return on Equity (ROE) mengukur kemampuan perusahaan

mengahasilkan laba bersih berdasarkan modal tertentu. Rasio ini,

merupakan pengukur profitabilitas dari sudut pandang pemegang saham.

3. Liquiditas

Likuiditas merupakan kemampuan perusahaan untuk menjual aset

guna mendapatkan kas pada waktu yang singkat (Breasley, R.A., Myers, S.C.

dan Marcus, A.J., 2006: 77). Arief Sugiono dan Edy Untung (2008: 29) dalam

(Pujiati,2015) mendefinisikan likuiditas sebagai kemampuan suatu perusahaan

dalam memenuhi kewajiban jangka pendeknya. Dari berbagai pengertian di

memenuhi kewajiban keuangan jangka pendeknya yang segera harus

dipenuhi.

Perusahaan yang memiliki tingkat likuiditas yang tinggi cenderung

memiliki kondisi keuangan yang baik karena dapat segera mencairkan aset

yang tersedia untuk melunasi utang ketika jatuh tempo. Semakin baik

likuiditas suatu perusahaan maka akan mampu membayar dividen lebih

banyak.

B. Hasil Penelitian Terdahulu

Hasil penelitian Suharli (2007) menyatakan bahwa profitabilitas yang

diproksikan dengan ROI berpengaruh positif terhadap kebijakan dividen, sedang

hasil penelitian Indah Sulistyowati, et, all menyatakan bahwa profitabilitas yang

diproksikan dengan ROA tidak berpengaruh terhadap kebijakan dividen. Disisi

lain, hasil penelitian Suwendra Kumar (2007) memberikan hasil bahwa

profitabilitas yang diproksikan dengan ROA berpengaruh positif terhadap DPR

baik pada perusahaan PMDN maupun PMA. Berdasarkan hal tersebut diatas

maka dirumuskan hipotesis berpengaruh positif.

Penelitian Pujiati (2015) yang meneliti tentang pengaruh kepemilikan

manejerial, kepemilikan institusional, dan kesempatan investasi terhadap

kebijakan deviden dengan liquiditas sebagai variabel moderasi dengan

2008-2013 dimana kesempatan investasi menunjukkan Hasil uji hipotesis bahwa

pengaruh Kesempatan Investasi (CAPBVA) terhadap Kebijakan Dividen (DPR)

adalah negatif dan signifikan.

Penelitian yang dilakukan oleh Hedi dan Utik (2009) yang meneliti pengaruh

Cash Position (CP) Debt to Equity Ratio (DER), Return On Asset (ROA)

terhadap kebijakan dividen dengan menggunakan sampel perusahaan manufaktur

pada periode (2006-2008) dan menggunakan analisis regresi linier berganda dari

analisis menggunkan uji F didapatkan bahwa Cash Position (CP) Debt to Equity

Ratio (DER), Return Of Asset (ROA) secara simultan berpengaruh positif tidak

signifikan terhadap terhadap Devidend Payout Ratio (DPR) dan dengan

menggunakan uji-t atau pengujian hipotesis secara parsial ketiga variabel tersebut

mempunyai pengaruh positif tidak signifikan terhadap DPR.

Penelitian yang dilakukan Hadiwidjaja dan Triani (2009) yang meneliti

tentang profitabilitas terhadap kebijakan dividen menunjukkan bahwa. Cash ratio,

NPM dan Roi mempunyai pengaruh yang signifikan secara simultan terhadap

Devidend payout Ratio sedangakn ROI dan NPM mempunyai pengaruh

signifikan dan parsial terhadap Devidend payout Ratio.

Penelitian yang dilakukan oleh Eko dkk (2011) yang berjudul Faktor-faktor

yang mempengaruhi dividen payout ratio pada perusahaan jasa keuangan.

menunjukkan secara simultan menunjukkan bahwa (ROA), berpengaruh positif

terhadap Dividend payout Ratio.

C. Hipotesis

1. Pengaruh Profitabilitas terhadap kebijakan dividen perusahaan

Pengujian pengaruh profitabilitas terhadap kebijakan dividen diawali

oleh penelitian (Lintner, 1956), yang menemukan bahwa laba tahun berjalan

merupakan salah satu faktor yang mempengaruhi pembayaran dividen saat ini

selain dividen tahun sebelumnya. Rasio profitablitas atau rentabilitas

menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan.

Return On Assset (ROA) atau Return on Invesment (ROI) mengukur tingkat

keuntungan perusahaan berdasarkan aset yang dimiliki perusahaan. Penelitian

yang dilakukan oleh Widiyanti dan Indiarto (2012) membuktikan bahwa ROA

berpengaruh terhadap kebijakan dividen. Semakin tinggi ROA maka semakin

baik kinerja keuangan, karena kenaikan laba bersih lebih besar dibandingkan

dengan kenaikan aktiva, demikian juga sebaliknya semakin rendah ROA

maka semakin buruk kinerja laporan keuangan, karena kenaikan laba bersih

lebih kecil dibanding dengan kenaikan aktiva. Menurut Wirjolukito et al.,

(2003) dalam Suharli (2007) menyatakan bahwa pihak manajemen akan

membayarkan dividen untuk memberikan sinyal mengenai keberhasilan

kemampuan perusahaan untuk membayar dividen merupakan fungsi dari

keuntungan. Perusahaan yang memperoleh keuntungan cenderung akan

membayar porsi keuntungannya lebih besar sebagai dividen. Semakin besar

keuntungan yang diperoleh maka akan semakin besar pula kemampuan

perusahaan untuk membayar dividen. Maka hipotesis berikut dikemukakan :

H1 : Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen.

2. Pengaruh profitabilitas terhadap kebijakan dividen tunai dengan likuiditas

sebagai variabel moderasi.

Darminto (2014) mengatakan kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya, seperti melunasi utang maupun dalam hal

pembayaran dividen. Dividen akan semakin besar dibayarkan apabila tingkat

likuiditas perusahaan semakin tinggi karena dividen merupakan arus kas

keluar. Kas yang memadai belum tentu dimiliki oleh perusahaan dengan laba

yang tinggi, sehingga apabila perusahaan ingin membagikan dividen maka

perusahaan perlu memiliki kas yang cukup karena dividen umumnya

dibagikan dalam bentuk dividen kas.

Secara teori penelitian yang dilakukan oleh Widiyanti dan Indiarto

(2012) menunjukkan bahwa likuiditas berpengaruh terhadap kebijakan

tinggi kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya

(termasuk didalamnya kemampuan membayar dividen dan kas utang), maka

semakin tinggi likuiditas juga menunjukkan kemampuan perusahaan untuk

membayar dividen.

Michell Suharli (2007) mengatakan bahwa perusahaan yang memiliki

likuiditas lebih baik maka akan mampu membayar dividen lebih banyak. Pada

perusahaan yang membukukan keuntungan lebih tinggi (profitabilitas tinggi),

ditambah likuiditas yang lebih baik, maka semakin besar jumlah dividen yang

dibagikan. Pada perusahaan yang menggunakan dana untuk investasi lebih

banyak akan menyebabkan dana untuk pembayaran dividen berkurang,

namum likuiditas yang lebih baik mampu mengeliminir (memperlemah)

hipotesis tersebut karena saat itu perusahaan dapat menunda pembayaran

hutang jangka pendeknya. Likuiditas diartikan sebagai kemampuan melunasi

seluruh kewajiban jangka pendeknya dan mendanai operasionalnya.

Berdasarkan hal tersebut maka hipotesis penelitian ini adalah :

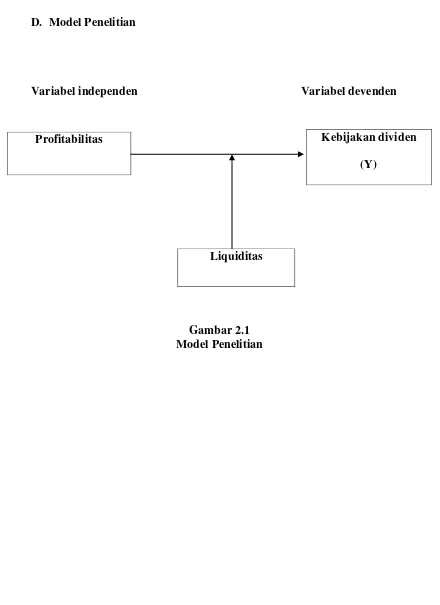

D. Model Penelitian

Variabel independen Variabel devenden

Gambar 2.1 Model Penelitian

Kebijakan dividen (Y)

Profitabilitas

BAB III

METODE PENELITIAN

G. Obyek/subyek penelitian

a. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

yang masuk dalam indeks LQ 45 Pada Bursa Efek Indonesia (BEI) tahun 2012

sampai dengan tahun 2014.

b. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh melalui sumber yang telah ada dan tidak

perlu dikumpulkan sendiri oleh peneliti (Sekaran, 2006). Data sekunder yang

digunakan dalam penelitian ini, meliputi data laporan tahunan berupa annual

report periode 2012 sampai 2014 dari masing-masing perusahaan melalui website

Bursa Efek Indonesia (http://www.idx.co.id), laporan keuangan yang diperoleh dari ICMD (Indonesian Capital Market Directory) yang terdaftar di Bursa Efek

c. Teknik Pengambilan Sampel

Pemilihan sampel menggunakan metode purposive sampling, yaitu sampel

dari suatu populasi dipilih dengan kriteria tertentu. Dalam penelitian ini kriteria

pemilihan sampel adalah sebagai berikut :

1. Peusahaan sampel berturut-turut masuk dalam indkes LQ 45 selama periode

2012 sampai dengan 2014.

2. Perusahaan sampel selalu membagikan dividen selama periode 2012 sampai

dengan 2014.

3. Perusahaan menghasilkan laba bersih selama periode 2012-2014 karena pada

dasarnya dividen berasal dari laba bersih perusahaan.

d. Teknik Pengumpulan Data

Karena secara keseluruhan data merupakan data sekunder, maka metode yang

digunakan dalam pengumpulan data pada penelitian ini adalah menggunakan

metode dokumentasi yaitu pengumpulan data dengan cara mengumpulkan data

dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

selama periode pengamatan 2012-2014 yang tersedia di pojok Bursa Efek

Indonesia (BEI) Universitas Muhammadiyah Yogyakarta, annual report dan

e. Definisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel dependen,

independen, dan moderasi. Variabel dependen dalam penelitian ini adalah

kebijakan dividen. Variabel independen dalam penelitian ini adalah profitabilitas,

dan investment opportunity cost. Selain itu, peneliti menggunakan Liquiditas

sebagai variabel moderasi.

1. Variabel Dependen

Variabel dependen merupakan tipe variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen (Indriantoro, N., dan Supomo, B, 2009:

63). Variabel dependen dalam penelitian ini adalah kebijakan dividen yang

dihitung dengan menggunakan devidend payout ratio (DPR) dengan rumus

sebagai berikut ( Zaipul, 2011):

DPR =

2. Variabel independen

Variabel independen atau bebas adalah variabel yang mempengaruhi atau

menjadi penyebab berubah atau timbulnya variabel dependen atau variabel

terikat. Variabel independen dalam penelitian ini terdiri atas: Variabel

Profitabilitas ( ). Untuk mengukur profitabilitas menggunakan rasio, yaitu:

Return On Equity (ROE). Perhitungan sebuah perusahaan dapat dihitung

ROE =

3. Variabel moderasi

Variabel moderating dalam penelitian ini adalah likuiditas. Likuiditas di

dalam penelitian ini diproksi oleh Current Ratio (CR). Current Ratio dapat

diperoleh dengan menggunakan rumus (Mariah, 2012) :

CR =

f. Analisis Data

1. Analisis statistik dekriptif.

Analisis ini digunakan untuk mengetahui nilai minimum, maksimum,

rata-rata dan standar deviasi dari variabel-variabel yang digunakan dalam

penelitian.

2. Alat analisis

Untuk melihat besarnya pengaruh profitabilitas sebagai variabel

independen terhadap kebijakan jumlah dividen sebagai variabel dependen,

maka digunakan Moderated Regression Analysis (MRA). Alat analisis yang

digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hal ini

dikarnakan variabel independen yang digunakan lebih dari dua

merupakan suatu analisis yang bertujuan untuk mencari pengaruh antara dua

variabel independen atau lebih terhadap variabel dependen (Ghozali, 2011).

Persamaan regresinya sebagai berikut (Mariah, 2012) :

Y = α + β1X1 + β2X2 + (β3x1. X2 ) + e

Keterangan:

Y = Dividend Payout Ratio, yaitu proksi dari kebijakan dividen tunai pada

perioda t+1

α = Konstanta

b1, b 2, b3 = Koefisien variabel-variabel independen

X1 = Return on Equity (ROE), yaitu proksi dari profitabilitas pada

perioda t

X2 = Current Ratio (CR), yaitu proksi dari likuiditas pada perioda t

X3 = Interaksi antara profitabilitas (PROF) dan Current Ratio (CR) pada

perioda t

E = Error term

g. Uji Asumsi Klasik

Untuk menguji kualitas instrumen dan data digunakan Uji asumsi klasik.

Pengujian asumsi klasik merupakan suatu pengujian yang bertujuan untuk

penggangu yang dapat mempengaruhi hasil penelitian (Ghozali,2011). Uji

Asumsi klasik terdiri dari :

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Model regresi

yang baik adalah distribusi data normal atau mendekati normal. Untuk

menguji normalitas data dapat dihitung dengan uji kolmogrov-Smirnov Test.

Ketentuannya adalah jika nilai asymp.sig lebih besar dari 0,05 maka data

terdistribusi dengan normal (Ghozali, 2011).

Jika data tidak memenuhi kriteria normalitas, cara yang di lakukan adalah

dengan megubah semua variabel menjadi logaritma natural ( ) kemudian

melakukan regresi dengan variabel yang telah diubah menjadi tersebut.

2. Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen (Ghozali, 2005). Uji

Multikolinearitas dapat menyebabkan variabel – variabel independen

menjelaskan varians yang sama dalam pengestimasian variabel dependen.

Nilai tolerance dan Variance Inflacation Factor (VIF) digunakan untuk

mendeteksi adanya multikolinieritas. Kedua ukuran ini menunjukkan setiap

variabel bebas mana yang dijelaskan oleh variabel bebas lainnya. Tolerance

dijelaskan oleh variabel bebas lainnya. Jika nilai tolerance yang rendah

dengan nilai VIF tinggi karena (VIF = 1/tolerance) dan menunjukkan adanya

kolinieritas yang tinggi. Nilai batas yang digunakan dalam penelitian ini

adalah nilai tolerance mendekati 1 atau sama dengan nilai VIF disekitar angka

10. Gejala multikolinieritas akan didefinisikan jika VIF lebih besar dari 10

(Gujarati, 1995)

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Ada beberapa cara

yang dapat digunakan untuk mendeteksi ada tidaknya autokorelasi, salah

satunya dengan uji Durbin-Watson (DW test). Cara tes DW test adalah

sebagai berikut:

Ho : residual (res_1) random (acak)

Ha : residual (res_1) tidak random

Pengambilan keputusan ada tidaknya autokorelasi adalah membandingkan

nilai probabilitas signifikansi dengan tingkat signifikansi yang ditetapkan

sebelumnya (5%). Apabila koefisien signifikansi lebih besar dari tingkat

signifikansi yang ditetapkan, maka dapat disimpulkan hipotesis Ho diterima.

Dengan demikian dapat disimpulkan bahwa residual random atau tidak terjadi

4. Uji Heteroskedestisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual 1 pengamat ke pengamat

yang lain (Ghozali, 2005). Jika variance dari residual 1 pengamat ke

pengamat lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah model regresi

homoskedastisitas atau tidak terjadi heterokedastisitas karena data ini

menghimpun data yang mewakili berbagai ukuran.

Gejala heteroskedastisitas dapat diuji dengan menggunakan uji Glejser

yaitu dengan meregres nilai absolut residual terhadap variabel indevenden

(Ghozali, 2009). Heteroskedastisitas dengan uji Glejser tidak terjadi apabila

tidak satupun variabel independen signifikan secara statistik mempengaruhi

variabel dependen nilai absolute Ut (AbsUt) .

Apabila ada variable yang mempunyai nilai di bawah 0,05 atau

signifikan maka terdapat heteroskedastisitas, untuk mengatasinya variabel

tersebut dibuang dari penelitian dan dilakukan pengujian Glejser kembali

sampai tidak terdapat variabel yang mempunyai nilai dibawah 0,05 (Ghozali,

h. Uji Hipotesis

1. Uji Hipotesis

Pengujian hipotesis merupakan pengujian yang dilakukan untuk menguji

hipotesis yang di ajukan. Dalam penelitian ini pengujian hipotesis

menggunakan uji t dan uji F. pengujian hipotesis terdiri dari:

a). Uji t

Uji t adalah pengujian yang dilakukan untuk mengetahui apakah

masing-masing variabel independen berpengaruh signifikan terhadap variabel

dependen (Ghozali, 2011). Langkah-langkah pengujiannya adalah sebagi

berikut: Ho diterima jika p-value (Sig) < α 5 % artinya secara parsial

variabel independen berpengaruh signifikan terhadap varibel dependen.

Ho ditolak jika p-value (Sig) > α 5 % artinya secara parsial variabel

independen tidak berpengaruh signifikan terhadap varibel dependen.

b). Uji F

Pengujian dengan uji nilai F adalah pengujian yang dilakukan untuk

mengetahui apakah terdapat pengaruh yang signifikan atau tidak antara

semua variabel independen terhadap variabel dependen secara simultan

(Ghozali, 2011). Kriteria pengambilan keputusan adalah: Ho diterima jika

p-value (Sig) < α 5% artinya secara simultan variabel independen

p-value (Sig) > α 5% artinya secara simultan variabel independen tidak

berpengaruh signifikan terhadap variabel independen.

c). Uji koefisien determinasi ( )

Koefisien determinasi( ) digunakan untuk mengetahui sampai

seberapa besar presentase variasi variabel bebas pada model dapat

menjelaskan variabel terikat (Ghozali, 2011). Koefisien determinasi ( )

dinyatakan dalam presentase yang nilainya berkisar antara 0< <1. Nilai

yang kecil berari kemampuan variabel-varaiabel terikat terbatas. Nilai

yang mendekati satu berarti variabel-variabel bebas memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

terikat. Dalam penelitian ini untuk mengetahui seberapa besar presentase

variasi variabel terikat dapat diterangkan oleh variabel bebas

menggunakan adjusted R square (Ghozali, 2011).

Untuk semua pengujian dalam penelitian ini di bantu dengan menggunakan

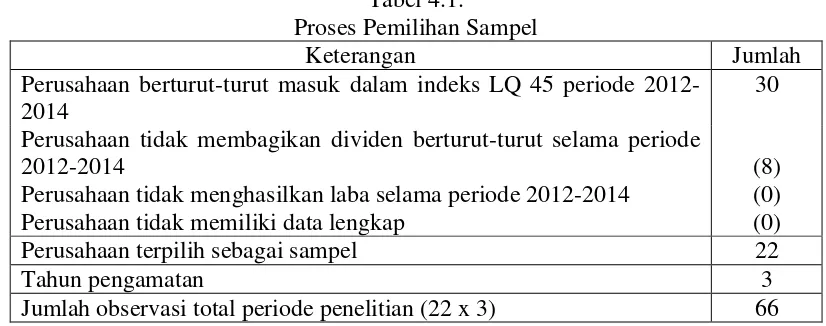

Selama periode penelitian tahun 2012 – 2014 terdapat 30 perusahaan yang

berturut-turut masuk dalam indeks LQ 45. Setelah dilakukan seleksi sampel

berdasarkan kriteria yang telah ditentukan, diperoleh jumlah sampel sebanyak 22

perusahaan dengan data observasi sebanyak 66. Proses pemilihan sampel disajikan

pada tabel berikut:

Tabel 4.1.

Proses Pemilihan Sampel

Keterangan Jumlah

Perusahaan berturut-turut masuk dalam indeks LQ 45 periode 2012-2014

30

Perusahaan tidak membagikan dividen berturut-turut selama periode 2012-2014

Perusahaan tidak menghasilkan laba selama periode 2012-2014 Perusahaan tidak memiliki data lengkap

(8) (0) (0)

Perusahaan terpilih sebagai sampel 22

Tahun pengamatan 3

Jumlah observasi total periode penelitian (22 x 3) 66

A. Analisis Deskriptif

Statistik deskripsi variabel-variabel yang digunakan dalam penelitian ini

sebagai berikut:

Tabel 4.2. Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviasi

54,750 dengan standar deviasi 21,371. Profitabilitas (X1) memiliki rata-rata

sebesar 0,159 dengan tandar deviasi 0,109. Likuiditas (X2) memiliki rata-rata

sebesar 2,279 dengan standar deviasi 1,392.

B. Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dimaksudkan agar model

regresi yang diperoleh menghasilkan estimator linier tidak bias yang terbaik

(best linier unbias estimator/blue).

1. Uji Normalitas

Hasil uji normalitas menggunakan metode uji One-Sample

Kolmogorov-Smirnov (KS) disajikan pada tabel berikut:

Tabel 4.3. Hasil Uji Normalitas

Z Asymp-sig Keterangan

One Sample KS 1,009 0,260 Data

berdistribusi normal Sumber: Hasil olah data.

Nilai Asymp. Sig. (2-tailed) yang diperoleh pada tabel 4.3 sebesar 0,260

periode t dengan residual pada periode t-1 (sebelumnya). Hasil uji

autokorelasi dengan menggunakan Durbin Watson statistics disajikan pada

tabel 4.4 berikut.

Tabel 4.4. Hasil Uji Autokorelasi

DW-test dU 4-dU Keterangan

Durbin-Watson 2,075 1,660 2,340 Tidak terdapat masalah autokorelasi

Sumber: Hasil analisis data

Hasil pengujian pada tabel 4.4 menunjukkan bahwa nilai DW-test

sebesar 2,075 berada pada daerah dU < DW test < 4-dU, artinya tidak ada

autokorelasi negatif maupun positif.

3. Uji Multikolinearitas

Ringkasan hasil uji multikolinearitas menggunakan metode variance

inflation factor (VIF) disajikan pada tabel berikut:

Tabel 4.5.

Ringkasan Hasil Uji Multikolinearitas

Variabel Collinearity Statistics Kesimpulan

bebas Tolerance VIF

X1 0,985 1,015 Non multikolinearitas

X2 0,985 1,015 Non multikolinearitas

disimpulkan model regresi tidak terjadi multikolinearitas.

4. Uji Heteroskedastisitas

Ringkasan hasil uji heteroskedastisitas menggunakan uji Glejser

disajikan pada tabel berikut:

Tabel 4.6.

Hasil Uji Heteroskedastisitas

Variabel terikat Variabel bebas Sig.t Keterangan

ABSE X1 0,065 Non heteroskedastisitas

X2 0,568 Non heteroskedastisitas

Sumber: Hasil olah data.

Tabel 4.6 menunjukkan tidak ada satupun variabel bebas yang

signifikan secara statistik mempengaruhi variabel terikat nilai absolut dari

residual (abse). Hal ini terlihat dari nilai sig. t > 0,05. Jadi dapat disimpulkan

model regresi tidak menunjukkan adanya heteroskedastisitas.

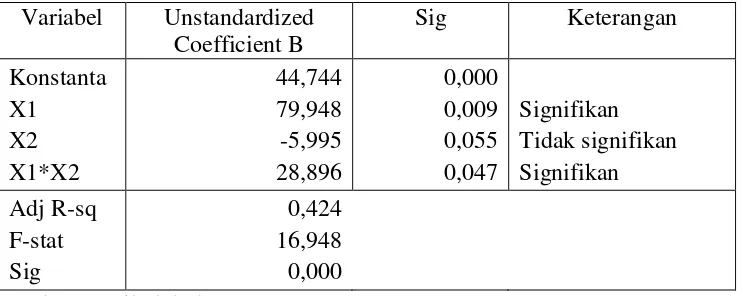

C. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan moderat regression

tabel 4.6.

berpengaruh positif dan signifikan terhadap kebijakan dividen. Hipotesis

pertama (H1) diterima.

b. Pengujian Hipotesis Kedua (H2)

Variabel moderat (X1*X2) memiliki koefisien regresi sebesar

28,896 dengan p-value (sig) sebesar 0,047< α (0,05), berarti profitabilitas

berpengaruh positif terhadap kebijakan dividen dengan likuiditas sebagai

moderasi. Hipotesis kedua (H2) diterima (Ghozali, 2011).

2. Uji signifikansi nilai F (F-test)

Hasil perhitungan pada tabel 4.7 diperoleh nilai sig. F (p-value) sebesar

0,000 < α (0,05) yang berarti terdapat pengaruh yang signifikan variabel

-variabel profitabilitas, likuiditas dan moderasi antara profitabilitas dengan

likuiditas secara simultan terhadap kebijakan dividen.

3. Koefisien Determinasi (Adjusted R2)

Nilai adjusted R square sebesar 0,424 menunjukkan bahwa 42,4%

D. Pembahasan

Hasil pengujian hipotesis pertama yaitu profitabilitas (ROE) berpengaruh

positif terhadap kebijakan dividen tunai perusahaan (DPR) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014 diterima.

Return on equity (ROA) berpengaruh positif dan signifikan terhadap kebijakan

dividen tunai perusahaan. Hal ini ditunjukkan dengan nilai signifikansi ROE

sebesar 0,009 < α (0,05), Perusahaan yang memiliki stabilitas keuntungan dapat

menetapkan tingkat pembayaran dividen dengan yakin dan mensinyalkan kualitas

atas keuntungan mereka. Jadi, semakin tinggi rasio profitabilitas maka semakin

besar dividen dibagikan kepada investor, hal ini disebabkan salah satu tujuan dari

perusahaan adalah memakmurkan para pemegang saham. Hasil penelitian ini

sesuai dengan Widiyanti dan Indiarto (2012) yang berhasil membuktikan bahwa

ROA berpengaruh terhadap kebijakan dividen.

Pengujian hipotesis kedua menunjukkan profitabilitas berpengaruh positif

terhadap kebijakan dividen dengan likuiditas sebagai moderasi. Perusahaan yang

memiliki likuiditas lebih baik akan mampu membayar dividen lebih banyak. Pada

yang lebih baik mampu mengeliminir (memperlemah) hipotesis tersebut karena

saat itu perusahaan dapat menunda pembayaran hutang jangka pendeknya.

Likuiditas diartikan sebagai kemampuan melunasi seluruh kewajiban jangka

pendeknya dan mendanai operasionalnya. Michael Suharli (2007) mengatakan

bahwa hanya perusahaan yang memiliki likuiditas baik yang akan membagikan

labanya kepada pemegang saham dalam bentuk tunai. Sebaliknya pihak

manajemen perusahaan akan menggunakan potensi likuiditas yang ada untuk

melunasi kewajiban jangka pendek maupun mendanai operasi perusahaannya.

Hasil penelitian ini sesuai dengan Suwarti Titiek (2013) yang berhasil

membuktikan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen

BAB V

SIMPULAN, KETERBATASAN DAN SARAN

A. Simpulan

Berdasarkan hasil analisis pada bab sebelumnya dengan ditarik

kesimpulan sebagai berikut:

1. Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan

dividen perusahaan.

2. Likuiditas memoderasi hubungan antara profitabilitas terhadap kebijakan

dividen perusahaan.

B. Keterbatasan

Keterbatasan dalam penelitian ini sebagai berikut:

1. Variabel-variabel yang mempengaruhi kebijakan dividen yang diteliti

hanya meliputi profitabilitas dan moderasi antara profitabilitas dengan

likuiditas sehingga nilai koefisien determinasi yang diperoleh masih

rendah.

2. Jumlah sampel sangat terbatas, hal ini disebabkan terbatasnya perusahaan

LQ 45 yang membayarkan dividen selama periode penelitian.

C. Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan

1. Agar diperoleh keuntungan yang optimal dalam investasinya, investor yang

melakukan penawaran modal pada perusahaan LQ 45, perlu

memperhatikan faktor-faktor profitabilitas dan likuiditas.

2. Penelitian selanjutnya perlu dilakukan penambahan variabel lain, seperti:

investasi, risiko pasar, kepemilikan perusahaan, leverage operasi dan

sebagainya.

3. Memperbanyak data obsrevasi dengan memperpanjang periode penelitian

sehingga kesimpulan yang diperoleh tingkat generalisasinya dapat lebih

Kebijakan Dividen Tunai Dengan Likuiditas Sebagai Variabel

Moderating”Seminar Nasional Akuntansi dan Bisnis, Universitas Kristen

Maranatha.

Andriyani, Maria, (2008). “Analisis Pengaruh Cash Ratio, Debt To Equity Ratio, Insider Ownership, Investment Opportunity Set (Ios), Dan Profitability

Terhadap Kebijakan Dividen”. Universitas Diponegoro. Semarang.

Anil, K., dan S. Kapoor. 2008. Determinant of Dividend Payout Ratio-A Study of Indian Information Technology Sector, International Research Journal of

Finance and Economics, 15, hal. 63-71.

Anugrah, Dwi Purtiani, (2009). Analisis Pengaruh Investment Opportunity Set (IOS) Terhadap Return Saham Perusahaan Sektor Manufaktur.Universitas Guna Darma.

Desy Natalia. (2013). “Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di BEI”.

Skripsi. Universitas Negeri Padang.

Ghozali, Imam, (2011), Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 5, Badan Penerbit Universitas Diponegoro, Semarang

Hanafi, Mamduh, M.,(2004), Manajemen keuangan, badan penerbit fakultas Ekonomi- UGM, Yogyakarta.

Hanafi, M dan Halim,A., (2009), Analisis Laporan Keuangan, UPP STIM YKPN, Yogyakarta.

Ismiyanti, Fitri dan Mamduh Hanafi, “Struktur Kepemilikan, Risiko, dan Kebijakan Keuangan, Analisa Persamaan Simultan”, Jurnal Ekonomi dan Bisnis

Indonesia, 2004, Vol 19, N0.2

Jumiati, Laela, (2013), “Pengaruh Profitabilitas, Likuiditas, Leverage, Growth Dan Size Terhadap Kebijakan Deviden”. Skripsi, Universitas Muhammadiyah Yogyakarta.

Ukuran Perusahaan terhadap Kebijakan Dividen Payout Ratio, Skripsi, Fakultas Ekonomi. Universitas Yogyakarta.

Lestari, A., Anggraeni, (2009), Analisis Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio Pada Perusahaan Yang Sahamnya Aktif Di Bursa Efek Indonesia, PDF, Universitas Gunadarma.

Mulyono, Budi, (2009). “Pengaruh Debt to Equity Ratio, Insider Ownership, Size,

dan Investment Opportunity Set terhadap Kebijakan Dividen”. Tesis.

Universitas Diponegoro.

Pujiati, (2015), “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dan Kesempatan Investasi Terhadap Kebijakan Dividen Dengan Likuiditas Sebagai Variabel Pemoderasi”, PDF, Universitas Negri Yogyakarta.

Pradana, S, W, L,. dan Sanjaya, I, P, S,. (2014). “ pengaruh Profitabilitas, free cash

flow, dan investment opportunity set terhadap dividen payout ratio”.

Universitas Atma Jaya Yogyakarta.

Riyanto, Bambang,2000. “Dasar-dasar pembelanjaan perusahaan”, badan penerbit fakultas ekonomi-UGM, yagyakarta

Ratih Fitria Sari. (2010). “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Utang, Profitabilitas, Ukuran Perusahaan, dan Kesempatan Investasi

terhadap Kebijakan Dividen”. Skripsi. Universitas Sebelas Maret.

Suwarti, Titiek, (2013), “Peran Liquiditas sebagai Variabel Moderasi Hubungan antara Profitabilitas dan Investment Opportunity Cost terhadap Kebijakan

Dividen”. PDF. Unisbank, Semarang.

Sulistiyowati, Indah, dkk, (2010), Pengaruh profitabilitas, Leverage, dan Growth Terhadap kebijakan Dividen dengan GCG sebagai Variabel Intervening, SNA 13.

Sulitia, Nyimas (2009), “Faktor-Faktor yang Mempengaruhi Kebijakan Dividen”,

PDF Univesrsitas Indonesia

1 AALI 44.75 59.01 60.38

2 AKRA 62.28 68.84 62.80

3 ASII 45.03 45.04 45.59

4 CPIN 28.10 29.80 26.90

5 EXCL 39.09 41.63 52.89

6 GGRM 38.35 35.56 28.67

7 HRUM 70.07 55.29 57.92

8 ICBP 49.89 49.79 49.71

9 INCO 64.61 63.15 57.42

10 INDF 49.81 49.80 49.72

11 INTP 34.80 66.13 94.29

12 ITMG 84.65 170.99 79.19

13 JSMR 40.04 40.00 40.00

14 KLBF 66.77 44.97 43.14

15 LSIP 40.34 40.79 39.45

16 MNCN 46.32 50.02 51.04

17 PGAS 55.00 57.06 48.31

18 PTBA 57.26 58.29 37.09

19 SMGR 45.00 45.00 40.00

20 TLKM 68.22 68.42 72.66

21 UNTR 53.57 53.25 54.95

2 AKRA 1791704 615627 2263163 11787525 14633141 14791917 0.152 0.042 0.153

3 ASII 22742000 22297000 22125000 182274000 213994000 236029000 0.125 0.104 0.094

4 CPIN 1444789 959054 1746644 12348627 15722197 20862439 0.117 0.061 0.084

5 EXCL 2830101 2764647 1032817 31170654 35455705 40277626 0.091 0.078 0.026

6 GGRM 4068711 4383932 5395293 41509325 50770251 58220600 0.098 0.086 0.093

7 HRUM 1778984 1041728 608348 4645148 5208642 5897221 0.383 0.200 0.103

8 ICBP 2066365 2235040 2531681 15222857 21267470 24910211 0.136 0.105 0.102

9 INCO 2910354 6073685 2142362 22560884 27989330 29027987 0.129 0.217 0.074

10 INDF 4779446 3416635 5146323 59324207 78092789 85938885 0.081 0.044 0.060

11 INTP 2480312 7662885 11351794 22755160 26607241 28884973 0.109 0.288 0.393

12 ITMG 1297812 6251850 4113320 14420136 17081558 16258180 0.090 0.366 0.253

13 JSMR 1318824 1535812 1237821 21432134 24753551 28366345 0.062 0.062 0.044

14 KLBF 1775099 1970452 2121091 9417957 11315061 12425032 0.188 0.174 0.171

15 LSIP 1115539 768625 916695 7551796 7974876 8655146 0.148 0.096 0.106

16 MNCN 1763019 1809842 1883432 8960942 9615280 13609033 0.197 0.188 0.138

17 PGAS 6118210 8850528 5621296 30976446 37791930 53536157 0.198 0.234 0.105

18 PTBA 2909421 1854281 2019214 12728981 11677155 14812023 0.229 0.159 0.136

19 SMGR 4926640 5354299 5573577 26579084 30792884 34314666 0.185 0.174 0.162

20 TLKM 15470000 18362000 38257349 103054000 111369000 127951000 0.150 0.165 0.299

21 UNTR 5753342 10554653 4839970 50300633 57362244 60292031 0.114 0.184 0.080