FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP EFEKTIVITAS SISTEM INFORMASI AKUNTANSI DAN KINERJA INDIVIDU

(Studi Kasus di Balai Besar Pengembangan Latihan Kerja Serang)

THE FACTORS THAT INFLUENCE THE EFFECTIVENESS OF THE ACOUNTING INFORMATION SYSTEM AND INDIVIDUAL

PERFORMANCE

(The Case Study at Balai Besar Pengembangan Latihan Kerja Serang)

Oleh

INDITA IKA SETYANINGTYAS 20130420077

FAKULTAS EKONOMI DAN BISNIS

i

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP EFEKTIVITAS SISTEM INFORMASI AKUNTANSI DAN KINERJA INDIVIDU

(Studi Kasus di Balai Besar Pengembangan Latihan Kerja Serang)

THE FACTORS THAT INFLUENCE THE EFFECTIVENESS OF THE ACOUNTING INFORMATION SYSTEM AND INDIVIDUAL

PERFORMANCE

(The Case Study at Balai Besar Pengembangan Latihan Kerja Serang) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

INDITA IKA SETYANINGTYAS 20130420077

FAKULTAS EKONOMI DAN BISNIS

v

HALAMAN MOTO

“Maka sesungguhnya bersama kesulitan ada kemudahan. Sesunggunya bersama

kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu

urusan), tetaplah bekerja keras (untuk urusan yang lain). Dan hanya kepada

Tuhanmulah engkau berharap.”

– Q.S. Al-Insyirah : 5-8 –

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu. Dan boleh

jadi kamu mencintai sesuatu, padahal ia amat buruk bagi kamu. Allah Maha

Mengetahui sedangkan kamu tidak mengetahui”

– Q.S. Al-Baqarah : 216 –

“Orang yang menuntut ilmu berarti menuntut rahmat, orang yang menuntut ilmu

berarti menjalankan rukun Islam dan Pahala yang diberikan kepada sama dengan

para Nabi”

– HR. Dailani dari Anas r.a –

“Orang-orang yang sukses telah belajar membuat diri mereka terinsiprasi, namun

mereka menjadi terinspirasi karena bereka lebih suka bekerja. Mereka tidak

menyianyiakan waktu untuk menunggu inspirasi”

vi

HALAMAN PERSEMBAHAN

Dengan segala puji dan syukur kepada Allah SWT dan dukungan serta doa dari orang-orang tercinta, akhirnya skripsi ini dapat diselesaikan dengan baik dan tepat pada waktunya. Semua perjuangan merupakan suatu hal yang sangat berharga karena akan menjadikan kita pribadi yang berkualitas. Skripsi ini aku persembahkan untuk :

Kedua Orangtuaku Tersayang: Klasman

Dwi Daruningsih Adik Kandungku Tersayang:

Febriana Dwi Ayuningtyas Almamater Tercinta:

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

vii THANKS TO

Terimakasih sebesar-besarnya kepada:

1. Allah SWT, yang telah memberikan rahmat yang begitu besar kepada aku. Sampai saat ini aku masih percaya atas apa yang terjadi pada diriku merupakan kehendak-Mu.

2. Ibu dan Bapak, yang telah memberikan cinta dan kasih sayang serta doa’nya yang tak pernah berhenti sampai kapanpun. Aku bangga bisa diberikan kesempatan untuk hidup bersama kalian dalam satu ikatan keluarga. Ini untuk kalian, mah, pak. Terimakasih untuk semuanya.

3. Adikku tersayang (Febriana), yang selalu memberi semangat dan doanya serta selalu bersedia menghiburku disaat aku sedang suka maupun duka.

4. Mbahku (Sadimin dan Wagiarti), terimakasih atas doa dan dukungannya yang telah diberikan kepada ku selama ini.

5. Keluarga besarku, yang selalu setia memberikan semangat dan doa tulus kepadaku selama ini.

6. My Partner (Romadlon), terimakasih atas dukungan dan waktunya yang selalu setia mendampingiku disaat suka maupun duka.

7. KSR PMI UMY, terimakasih telah memberikan aku banyak pengalaman yang luar bisa selama dimasa-masa kuliah ini.

x

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Alhamdulillah, puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunianya dalam penulisan skripsi ini dengan judul

”Faktor-Faktor Yang Berpengaruh Terhadap Efektivitas Sistem Informasi Akuntansi Dan Kinerja Individu (Studi Kasus di Balai Besar Pengembangan Latihan Kerja Serang)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi instansi yang telah menggunakan Sistem Informasi Akuntansi untuk lebih terampil dalam pengoperasian Sistem Informasi Akuntansi di instansi terkait dan memberikan ide mengembangkan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagi pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Prawoto, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Univeristas Muhammadiyah Yogyakarta yang telah memberikan kemudahan selama penulis menyelesaikan studi.

2. Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Akt., C.A., selaku Kepada Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta yang telah memberikan kemudahan selama penulis menyelesaikan studi.

3. Bapak Emile Satia Darma, S.E., M.Si., Ak., C.A., selaku dosen pembimbing yang dengan penuh kesabaran telah memberikan waktu, pengarahan bimbingan, dan masukan sehingga skripsi ini dapat terselesaikan.

xi

5. Bapak dan Ibu karyawan BBPLK Serang yang telah meluangkan waktunya untuk menjadi responden penelitian.

6. Orang tua dan adikku yang selalu memberikan dukungan serta doa kepada penulis hingga dapat meyelesaikan studi ini.

7. Teman-teman yang turut membantu dalam menyelesaikan skripsi ini.

8. Semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan bantuan, masukan, dan kemudahan dalam proses penyelesaian skripsi ini.

Penulis menyadari bahwa penyusunan skripsi ini masih terdapat banyak kekurangan. Kritik dan saran sangat diharapkan untuk kesempurnaan penelitian dimasa yang akan datang

Wassalamualaikum Wr.Wb.

Yogyakarta, 2 Maret 2017

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

THANKS TO ... vii

INSTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Penelitian ... 8

C. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Efektivitas Sistem Informasi Akuntansi ... 11

2. Kinerja Individu ... 13

3. Partisipasi Manajemen ... 13

4. Pemanfaatan Sistem Informasi ... 15

5. Kecanggihan Teknologi Informasi ... 16

B. Hasil Penelitian Terdahulu ... 17

C. Hipotesis ... 19

xiii

BAB III METODE PENELITIAN... 28

A. Obyek dan Subyek Penelitian ... 28

B. Teknik Pengambilan Sampel ... 28

C. Jenis Data ... 28

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel ... 30

F. Uji Kualitas Instrumen Data ... 34

G. Uji Hipotesis dan Analisis Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Obyek Penelitian ... 44

B. Hasil Kualitas Instrumen Data ... 55

C. Hasil Penelitian (Uji Hipotesis) ... 81

D. Pembahasan (Intrerprestasi) ... 84

BAB V PENUTUP ... 94

A. Simpulan ... 94

B. Saran ... 95

C. Keterbatasan Penelitian ... 95 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

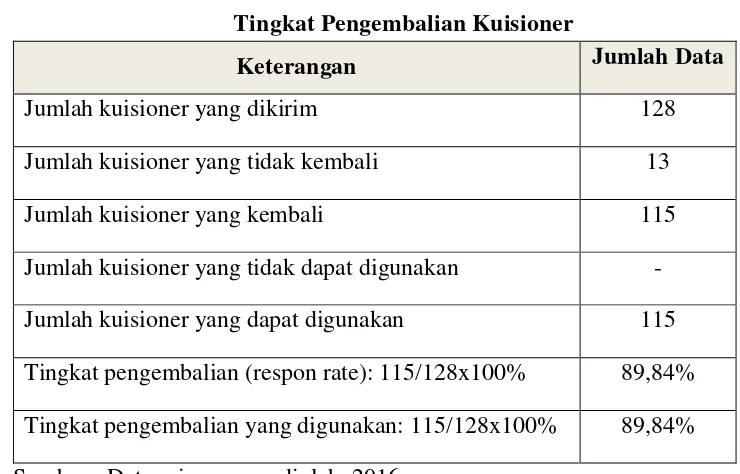

Tabel 4.1. Tingkat Pengembalian Kuisioner ... 51

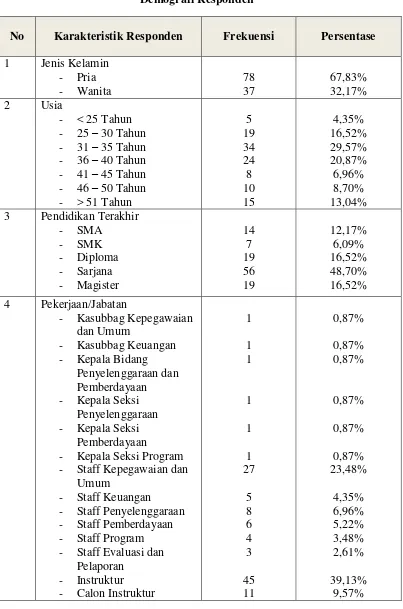

Tabel 4.2. Demografi Responden... 52

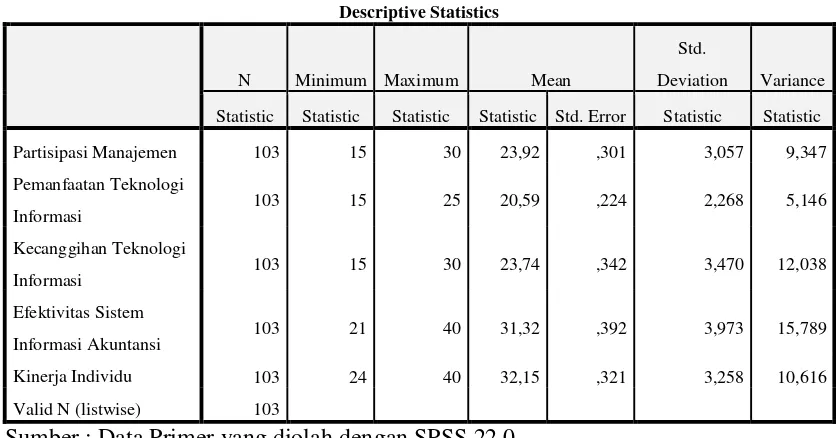

Tabel 4.3. Statistik Deskriptif ... 54

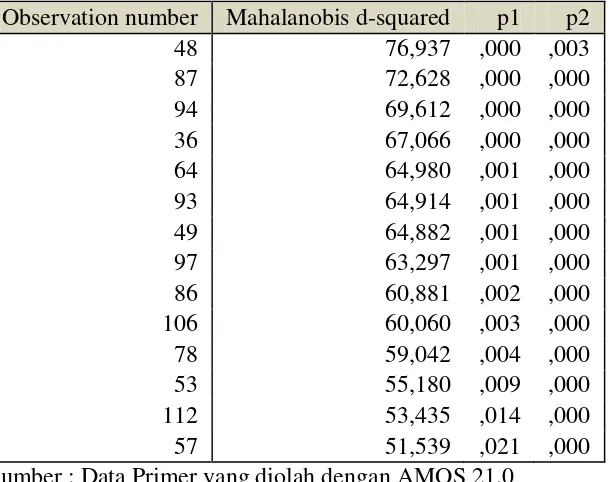

Tabel 4.4. Hasil Uji Multivariate Outliers ke-1 ... 56

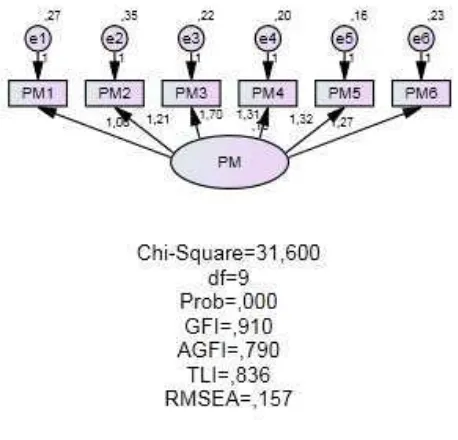

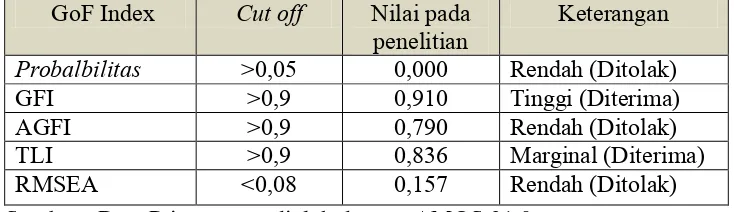

Tabel 4.5. Hasil Goodness of Fit Index Partisipasi Manajemen ... 57

Tabel 4.6. Output Regression Weight Partisipasi Manajemen ... 58

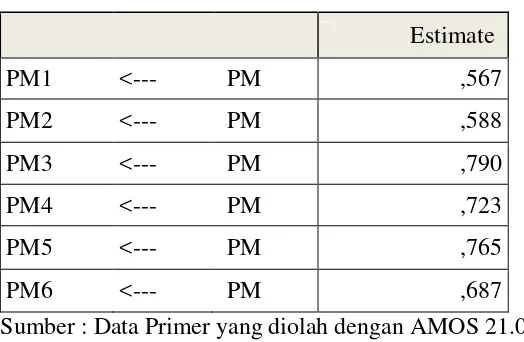

Tabel 4.7. Output Loading Factor Partisipasi Manajemen ... 59

Tabel 4.8. Hasil Goodness of Fit Index Pemanfaatan Teknologi Informasi .... 60

Tabel 4.9. Output Regression Weight Pemanfaatan Teknologi Informasi ... 61

Tabel 4.10. Output Loading Factor Pemanfaatan Teknologi Informasi ... 62

Tabel 4.11. Hasil Goodness of Fit Index Kecanggihan Teknologi Informasi .. 63

Tabel 4.12. OutputRegression Weight Kecanggihan Teknologi Informasi ... 64

Tabel 4.13.Output Loading Factor Kecanggihan Teknologi Informasi ... 65

Tabel 4.14. Hasil Goodness of Fit Index Konstruk Endogen ... 66

Tabel 4.15. Output Regression Weight Konstruk Endogen ... 67

Tabel 4.16. Output Loading Factor Konstruk Endogen ... 68

Tabel 4.17. Hasil Goodness of Fit Index Model Struktural ... 70

Tabel 4.18. Output Regression Weight Model Struktural ... 71

Tabel 4.19. Hasil Uji Normalitas ke-1 ... 73

Tabel 4.20. Hasil Uji Multivariate Outlier ke-2 ... 74

Tabel 4.21. Hasil Uji Multikolinearitas... 75

Tabel 4.22. Hasil Goodness of Fit Index Model Struktural Akhir ... 77

Tabel 4.23. Output Regression Weight Model Struktural Akhir ... 77

Tabel 4.24. Hasil Uji Normalitas ke-2 ... 78

Tabel 4.25. Hasil Uji Reabilitas dan Validitas ... 80

xv

DAFTAR GAMBAR

viii

INITSARI

Tujuan dari penelitian ini adalah menguji dan menemukan bukti empiris faktor-faktor yang berpengaruh terhadap efektivitas sistem informasi akuntansi dan kinerja individu. Faktor-faktor yang akan diteliti adalah partisipasi manajemen, pemanfaatan teknologi informasi, dan kecanggihan teknologi informasi. Metode penelitian ini menggunakan purposive sampling. Purposive sampling adalah penentuan sampling dengan pertimbangan tertentu. Populasi dalam penelitian ini adalah pegawai BBPLK Serang yang rutinitasnya menggunakan komputerisasi. Sampel dalam penelitian ini adalah 115 repsonden sedangkan data yang dapat diolah sebesar 103 responden. Analisis yang digunakan dalam penelitian ini adalah analisis jalur sedangkan alat uji yang digunakan yaitu SPSS versi 22 dan AMOS versi 21.

Hasil pengujian dalam penelitian ini menunjukan bahwa partisipasi manajemen, dan pemanfaatan teknologi informasi berpengaruh positif dan tidak signifikan terhadap efektivitas sistem informasi akuntansi. Sedangkan kecanggihan teknologi berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi. Partisipasi manajemen, pemanfaatan teknologi informasi dan efektivitas sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja individu. Sedangkan kecanggihan teknologi berpengaruh negatif dan signifikan terhadap kinerja individu.

ix

ABSTRACT

The purpose of this study is to test and find empirical evidence of the factors that influence the effectiveness of the accounting information system and individual performance. Factors to be examined is the participation of management, use of information technology, information technology and sophistication. This research method using purposive sampling. Purposive sampling is sampling with particular determination. The population in this study were employees BBPLK Serang the routine use of computerization. The sample in this study was 115 repsonden while the data can be processed by 103 respondents. The analysis used in this research is the analysis of the path while the test equipment used SPSS version 22 and AMOS version 21.

The test results from these studies show that the participation of management, and utilization of information technology and no significant positive effect on the effectiveness of accounting information systems. While the technological sophistication positive and significant impact on the effectiveness of accounting information systems. Participation of management, use of information technology and the effectiveness of the accounting information system positif and significant effect on the performance of individuals. While the technological sophistication negatif and significant effect on the performance of individual Keywords: Participation Management, Utilization of Information Technology,

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan teknologi pada era globalisasi saat ini semakin meningkat

pesat. Kecanggihan teknologi mampu membantu manusia menjalankan segala

aktivitasnya, termasuk dalam pengelolaan bisnis. Pemanfaatan sistem teknologi

informasi memberikan dampak yang dapat menunjang dalam aspek pengelolaan

bisnis.

Seiring dengan perkembangan teknologi informasi, maka penggunaan

serta pemanfaatan teknologi informasi menjadi sebuah indikator bagi

pertumbuhan dan kemajuan perekonomian bangsa maupun negara. Sehingga

diperlukan peningkatan penggunaannya guna menumbuhkan daya saing baik

bisnis maupun ekonomi secara terus-menerus (Tung, 2001).

Pertumbuhan teknologi informasi yang pesat berdampak pada

perkembangan sistem informasi akuntansi. Sistem informasi akuntansi

memberikan manfaat dan kemudahan bagi individu dalam penambahan nilai

terhadap suatu perusahaan dengan memberikan informasi yang relevan, lengkap,

akurat, tepat waktu dan dapat dipercaya.

Suatu sistem yang diterapkan di sebuah perusahaan akan menghadapi

berbagai hal, salah satunya keberhasilan atau kegagalan dari penerapannya suatu

sistem. Keberhasilan suatu sistem dapat dicapai jika faktor-faktor yang terlibat

2

Kecanggihan sistem teknologi informasi memberikan pengaruh yang baik

dalam memberikan perubahan dalam pemprosesan data yang awalnya manual

menjadi lebih otomatis. Teknologi informasi memberikan kemudahan bagi

manusia dalam melaksanakan aktivitasnya menjadi lebih tepat dan tepat waktu.

Menurut Rockart, era akuntansi sistem teknologi informasi dimulai pada

awal tahun 1950 hingga awal tahun 1960-an. Pada era ini sistem teknologi

informasi memfokuskan aplikasi untuk akuntansi dalam kas, pembayaran gaji,

piutang dagang, penjualan dan sebagainya (Jogiyanto, 2009).

Penerapan sistem informasi akuntansi dapat berguna untuk menunjang

karyawan dalam menyelesaikan tugas-tugasnya. Pemanfaatan sistem informasi

yang mudah efektif dapat bermanfaat bagi para pengguna sistem (Widyaningrum,

2015).

Pemanfaatan teknologi informasi menjadi sebuah kebutuhan penting

dalam komunikasi, mendukung kegiatan pemrosesan data dan menyebarkan

informasi dengan akurat. Teknologi informasi menjadi salah satu alat yang

berfungsi untuk memberikan kemudahan dalam pengelolaan sumber daya yang

ada di suatu organisasi (Marimin, dkk, 2006).

Keberhasilan sebuah perusahaan atau organisasi dapat dipengaruhi oleh

hasil dari kinerja individu dalam melaksanakan tugasnya dengan maksimal.

Dalam memaksimalkan kinerjanya perlu memperhatikan beberapa faktor yang

dapat memberikan efek pengaruh besar bagi kinerja individu (Alannita dan

3

Setiap individu perlu melaksanakan suatu pekerjaan dengan baik untuk

mencapai tujuan sesuai yang diharapkan, seperti yang tercantum dalam Surat

Al-Ahqaf ayat 19 :

لْظي َ ْمه ْم لا ْعأ ْم يِف يل ۖ ا ل ع ا م ٌتاجرد لكل

Artinya : “Dan bagi masing-masing mereka derajat menurut apa yangtelah mereka kerjakan dan agar Allah mencukupkan bagi mereka (balasan)

pekerjaan-pekerjaan mereka sedang mereka tiada dirugikan”.

Ayat tersebut menjelaskan bahwa Allah akan memberikan balasan atas

semua amal perbuatan manusia sesuai dengan apa yang telah ia kerjakan. Apabila

seseorang melaksanakan suatu pekerjaan dengan baik dan memberikan kinerja

yang baik untuk organisasinya maka ia akan memperoleh hasil yang baik atas

kerjanya dan memberikan keberhasilan untuk organisasinya.

Kinerja sebuah perusahaan berkaitan kuat dengan kinerja unit organisasi

dan kinerja individu sesuai dengan kewajiban yang dimilikinya. Kinerja

manajemen berfungsi dalam menggambarkan tujuan strategis dalam organisasi

menuju sasaran individu yang dapat membantu pencapaian kinerja organisasi

yang diinginkan (Purwono, 2007).

Peningkatan kinerja individu dapat dilakukan dengan mengendalikan

ketepatan sistem yang dipakai dengan maksimal. Kemanjuan teknologi yang

semakin berkembang dapat memberikan pengaruh kuat dalam peningkatan

kualitas pengguna teknologi informasi (Suratini, dkk, 2015).

Kinerja individual yang baik akan membantu perusahaan untuk mencapai

4

dapat memudahkan karyawan untuk melakukan pekerjaan dalam kegiatan

operasional dan keuangan.

Kinerja individu yang maksimal dapat berpengaruh bagi perusahaan dalam

pencapaian suatu tujuannya. Penggunaan sistem informasi akuntansi yang tepat

dapat memberikan kemudahan karyawan dalam melaksanakan tugas-tugasnya

baik dibidang keuangan maupun operasional (Widyasari dan Suardika, 2015).

Kinerja individu akan dihasilkan dengan maksimal apabila didukung oleh

beberapa faktor, salah satunya memanfaatkan kecanggihan teknologi sistem

informasi akuntansi yang tepat. Pemanfaatan sistem informasi akuntansi yang

efektif akan memberikan pengaruh yang positif bagi para penggunanya terutama

dalam pencapaian hasil dari setiap individu.

Penelitian ini merupakan kombinasi dari hasil penelitian yang telah

dilakukan oleh Ratnaningsih, dkk (2014), Alannita dan Suryana (2014).

Ratnaningsih, dkk (2014) meneliti pengaruh kecanggihan teknologi informasi,

partisipasi manajemen, dan pengetahuan manajer akuntansi pada efektivitas

sistem informasi akuntansi. Sedangkan Alannita dan Suryana (2014) meneliti

tentang pengaruh kecanggihan teknologi informasi, partisipasi manajemen, dan

kemampuan teknik pemakai sistem informasi akuntansi pada kinerja individu

Penelitian Ratnaningsih dan Suaryana (2014) mengungkapkan bahwa

kecanggihan teknologi informasi, partisipasi manajemen, dan pengetahuan

manajer akuntansi mampu memberikan pengaruh yang positif dan signifikan

terhadap efektivitas sistem informasi akuntansi. Penelitian Alannita dan Suaryana

5

manajemen dan kemampuan teknik pemakai sistem informasi akuntansi

berpengaruh positif pada kinerja individu.

Penelitian terkait pengaruh partisipasi manajemen terhadap efektivitas

sistem informasi akuntansi pernah dilakukan oleh beberapa peneliti yaitu

Ratnaningsih dan Suaryana (2014), Efendi (2016), Kouser, dkk (2011) dan

Wulansari (2010). Sedangkan pengaruh partisipasi manajemen terhadap kinerja

individu pernah dilakukan oleh Alannita dan Suaryana (2014), Saifulloh (2016),

Suyati (2015), Dewi dan Suardhika (2015).

Penelitian terkait pemanfaatan teknologi informasi terhadap efektivitas

sistem informasi akuntansi pernah dilakukan oleh Karmita (2015), Febrianingsih

(2015), Utami, dkk (2015), dan Putra (2014). Sedangkan pengaruh pemanfaatan

teknologi informasi terhadap kinerja individu pernah dilakukan oleh Kinarwanto

(2013), Yulianto (2011), Fabrianie (2013), Sawitri (2016), Hidayat (2013), dan

Fahruddin (2013).

Perbedaan dengan penelitian sebelumnya yaitu penambahan pemanfaatan

teknologi informasi sebagai variabel independen. Selain itu dalam penelitian ini

terdapat 2 variabel dependen yaitu efektivitas sistem informasi akuntansi dan

kinerja individu yang dianalisis dengan menggunakan analisis jalur.

Alasan penambahan pemanfaatan teknologi informasi yaitu perkembangan

teknologi informasi yang semakin pesat dapat meningkatkan efisiensi dan

efektivitas terhadap hasil kinerja dari suatu organisasi. Dalam mencapai tujuan

6

dengan baik sehingga hasil akhir yang diharapkan mampu dicapai dengan

maksimal.

Penelitian terkait pengaruh kecanggihan teknologi informasi terhadap

efektivitas sistem informasi akuntansi pernah dilakukan oleh beberapa peneliti

yaitu Fani (2015), Ratnaningsih dan Suaryana (2014),dan Wulansari (2010).

Sedangkan penelitian pengaruh kecanggihan teknologi informasi terhadap kinerja

individu dilakukan oleh Alannita dan Suaryana (2014), dan Saifulloh (2016).

Penelitian terkait pengaruh efektivitas sistem informasi akuntansi terhadap kinerja

individu pernah dilakukan oleh beberapa peneliti yaitu Suratini, dkk (2015),

Antasari dan Sukartha (2015), Widyasari dan Suardikha (2015), dan Sugiartini

(2016).

Analisis jalur digunakan untuk menguji persamaan regresi dari

variabel-variabel independen dan dependen secara sekaligus. Analisis ini mampu

mengukur hubungan langsung maupun tidak langsung antara beberapa variabel

dalam model penelitian (Ghozali, 2008).

Balai Besar Pengembangan Latihan Kerja (BBPLK) Serang merupakan

lembaga pelatihan kerja (LPK) pemerintah dibawah kebijakan Direktorat Jendral

Pembinaan Pelatihan dan Produktivitas Kementrian Ketenagakerjaan. BBPLK

Serang merupakan salah satu wadah lembaga pemerintah lembaga pemerintah

dalam memberikan pelayanan pelatihan kerja yang bermanfaat bagi masyarakat

luas. Pelatihan yang diberikan oleh BBPLK Serang merupakan pelatihan yang

memiliki orientasi pada penempatan kerja baik dalam bidang sektor formal

7

Alasan peneliti memilih BBPLK Serang yaitu instansi ini menjadi salah

satu tempat latihan kerja yang mengikuti pekembangan teknologi informasi.

Seluruh kegiatan yang dilakukakan di instansi ini memiliki tujuan untuk memberi,

memperoleh, meningkatkan kompetensi kerja, sikap, disiplin, produktivitas, sikap

dan etos kerja pada tingkat baik keterampilan maupun keahlian sesuai dengan

jenjang kegiatan atau pekerjaan.

Tidak sedikit pegawai yang mengalami kendala dalam melaksanakan

pekerjaannya apabila dilakukan secara manual, hal ini tentunya dapat

mengakibakan kendala yang tidak diinginkan dan menghambat tujuan yang ingin

dicapai. Sedangkan keberhasilan disuatu organisasi atau instansi dapat dilihat dari

hasil dari kinerja individu dalam melaksankan tugasnya dengan memanfaatkan

segala teknologi informasi yang telah disediakan.

Dalam meningkatkan potensi dan kualitas kinerja individu, instansi perlu

memanfaatkan perkembangan dan kecanggihan teknologi informasi. Hal ini dapat

bermanfaat bagi pegawai untuk memberikan kemudahan dalam menyelesaikan

tugas-tugasnya menjadi lebih tepat dan efektif.

Kontribusi yang diberikan dari penelitian ini adalah memberikan

sumbangan pemikiran atas potensi yang dapat dimiliki oleh teknologi informasi,

khususnya teknologi yang berkaitan dengan aktivitas operasional instansi. Selain

itu, diharapkan mampu memberikan gambaran terhadap pemanfaatan sistem

informasi akuntansi di BBPLK Serang. Kinerja individu yang dihasilkan dapat

mencerminkan hasil dari efetivitas sistem informasi akuntansi yang dapat

8

Tujuan penelitian ini adalah untuk menguji dan menemukan bukti empiris

terkait faktor-faktor yang mampu mempengaruhi efektivitas sistem informasi

akuntansi dan kinerja individu. Oleh karena itu, peneliti ingin mengajukan

penelitian yang berjudul “Faktor-Faktor Efektivitas Sistem Informasi Akuntansi

dan Kinerja Individu (Studi Kasus di Balai Besar Pengembangan Latihan Kerja Serang)”

B. Batasan Penelitian

Faktor-faktor efektivitas sistem informasi akuntansi dan kinerja individu

memiliki jangkauan yang luas sehingga peneliti perlu melakukan pembatasan

masalah guna mempermudah dalam memperoleh data informasi yang diperlukan.

Faktor–faktor diperlukan dalam penelitian yaitu partisipasi manajemen,

pemanfaatan teknologi informasi dan kecanggihan teknologi informasi.

C. Rumusan Masalah

Berdasarkan latar belakang dan batasan penelitian di atas maka

dirumuskan permasalahan dalam penelitian ini sebagai berikut :

1. Apakah partisipasi manajemen berpengaruh positif dan signifikan terhadap

efektivitas sistem informasi akuntansi?

2. Apakah partisipasi manajemen berpengaruh positif dan signifikan terhadap

kinerja individu?

3. Apakah pemanfaatan teknologi informasi berpengaruh positif dan

9

4. Apakah pemanfaatan teknologi informasi berpengaruh positif dan

signifikan terhadap kinerja individu?

5. Apakah kecanggihan teknologi informasi berpengaruh positif dan

signifikan terhadap efektivitas sistem informasi akuntansi?

6. Apakah kecanggihan teknologi informasi berpengaruh positif dan

signifikan terhadap kinerja individu?

7. Apakah efektivitas sistem informasi akuntansi berpengaruh positif dan

signifikan terhadap kinerja individu?

D. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini sebagai berikut :

1. Untuk menguji dan menemukan bukti empiris partisipasi manajemen

berpengaruh positif dan signifikan terhadap efektivitas sistem informasi

akuntansi.

2. Untuk menguji dan menemukan bukti empiris partisipasi manajemen

berpengaruh positif dan signifikan terhadap kinerja individu.

3. Untuk menguji dan menemukan bukti empiris pemanfaatan sistem

informasi berpengaruh positif dan signifikan terhadap efektivitas sistem

informasi akuntansi.

4. Untuk menguji dan menemukan bukti empirispemanfaatan sistem

10

5. Untuk menguji dan menemukan bukti empiris kecanggihan teknologi

informasiberpengaruh positif dan signifikan terhadap efektivitas sistem

informasi akuntansi.

6. Untuk menguji dan menemukan bukti empiriskecanggihan teknologi

informasi berpengaruh positif dan signifikan terhadap kinerja individu.

7. Untuk menguji dan menemukan bukti empiris efektivitas sistem informasi

akuntansi berpengaruh positif dan signifikan terhadap kinerja individu

E. Manfaat Penelitian

Hasil dari penelitian diharapkan mampu memberikan manfaat sebagai

berikut:

1. Manfaat praktis

Bagi perusahaan, sebagai acuan untuk memanfaatkan sistem

informasi akuntansi terutama dalam meningkatkan kinerja pegawai,

memberikan sumbangan pemikiran mengenai efektivitas sistem informasi

akuntansi dan kinerja pegawai.

2. Manfaat Akademis

Sebagai referensi untuk mempertajam ilmu dalam proses belajar

mengajar, penambahan wawasan dan pengetahuan dibidang sistem

informasi akuntansi, dan bahan referensi dan informasi yang berkaitan

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Efektivitas Sistem Informasi Akuntansi

Efektivitas merupakan suatu tolok ukur yang menggambarkan sejauh mana

tujuan yang ingin dicapai. Efesiensi dapat dikaitkan dengan efektivitas, namun

apabila terjadi peningkatkan pada efektivitas, belum tentu efisiensi ikut meningkat

(Umar, 2008).

Efektivitas ialah suatu ukuran yang mengungkapkan seberapa jauh

(kuantitas, kualitas, dan waktu) telah mampu dicapai. Jika digambarkan dalam

bentuk persamaan maka efektivitas sama dengan hasil nyata dibagi dengan hasil

yang diharapkan (Danumiharja, 2014).Sistem merupakan suatu rangkaian yang

terdiri dari dua atau lebih komponen yang memiliki hubungan dan berinteraksi

dalam mencapai tujuan tertentu. Sistem terdiri dari beberapa subsistem kecil, yang

melaksanakan fungsi kepentingan tertentu dan mendukung sistem yang memiliki

kapasitas lebih besar (Romney dan Steinbart, 2011).

Sistem ialah kelompok yang terdiri dari dua atau lebih komponen atau

subsistem yang saling berinteraksi serta memiliki fungsi dan tujuan yang sama.

Tujuan sistem yaitu menghubungkan bagian-bagian dari sistem tersebut (Hall,

2007).

Sistem merupakan sejumlah komponen yang saling berhubungan dan

12

penyusun dari suatu sistem berkaitan dan saling berkerja sama satu dengan

yang lain. Suatu sistem mempunyai sasaran yang menjadi dasar tujuan dari sistem

tersebut (Sarosa, 2009).

Sistem informasi akuntansi merupakan sistem yang mengelola dan

melaporkan transaksi kegiatan bisnis, sumber pengelola dana dalam suatu

organisasi, dan disajikan dalam bentuk laporan keuangan. Sistem informasi

akuntansi mengelola data kegiatan bisnis dan merubahnya menjadi informasi

keuangan yang dapat bermanfaat bagi para pemakainya. (Jogiyanto, 2009).

Sistem informasi akuntansi ialah suatu sistem yang mengubah data-data

transaksi bisnis menjadi sebuah informasi keuangan yang bermanfaat bagi para

penggunanya. Sistem informasi akuntansi mendukung aktivitas di organisasi

maupun perusahaan (Kusrini dan Koniyo, 2007).

Sistem informasi akuntansi mengelola berbagai data transaksi baik

keuangan maupun nonkeuangan yang mempengaruhi pengolahan transaksi

keuangan. Transaksi keuangan dan non keuangan saling berkaitan dan sering kali

diproses dengan sistem fisik yang serupa (Hall, 2007).

Sistem informasi akuntansi bermanfaat untuk mendukung proses kegiatan

bisnis. Sistem informasi akuntansi dapat dianggap sebagai sebuah perangkat

sistem informasi manajemen yang menyajikan informasi akuntansi, keuangan dan

informasi lain yang berasal dari pengelolaan rutin transaksi akuntansi (Jones dan

13 2. Kinerja Individu

Kinerja ialah keberhasilan kinerja yang telah dicapai oleh karyawan dalam

melaksanakan pekerjaannya. Kinerja merupakan hasil akhir dari karyawan yang

ditunjukan berdasarkan perannya di suatu organisasi. Dalam menjalankan

pekerjaannya diperlakukan beberapa hal yaitu keterampilan, pengetahuan dan

kemampuan yang ada pada diri individu.

Kinerja individu adalah suatu hasil atau pencapaian kinerja individu yang

merupakan target dari suatu tujuan yang harus tercapai (Suratini, 2015). Kinerja

individu merupakan suatu pencapaian dari tugas-tugas dengan menggunakan

teknologi informasi yang mendukung. Pemanfaatan Sistem teknologi informasi

yang tepat dapat memberikan manfaat yang positif bagi kinerja individu

(Sugiartini,2016).

Kinerja individu merupakan hasil kerja perseorangan anggota organisasi

atau karyawan perusahaan. Pencapaian tujuan suatu organisasi sangat dipengaruhi

oleh sumber daya yang terdapat dalam organisasinya, termasuk anggota yang

memiliki peran aktif sebagai pelaku dalam upaya mencapau tujuan organisasi

tersebut. Pengukuran kinerja dilakukan dengan mengumpulkan, menganalisis, dan

melaporkan berbagai informasi yang berhubungan dengan tingkat kerja dari

individu, divisi, atau perusahaan (Soemohadiwidjojo, 2015).

3. Partisipasi Manajemen

Manajemen ialah suatu rangkaian kegiatan perencanaan, pengorganisasian,

14

aktivitas antar anggota organisasi dan sumber daya organisasi yang bertujuan

untuk mencapai tujuan dari organisasi yang telah ditentukan. Manajer merupakan

seseorang yang memiliki tanggung jawab dalam proses manajemen dalam suatu

organisasi (Griffin, 2003).

Manajemen yaitu proses kerjasama antara dua orang atau lebih yang saling

berinteraksi untuk meraih tujuan yang telah ditentukan. Manajemen merupakan

bagaimana seseorang memperoleh sesuatu melalui aktivitas-aktivitas orang lain

(Gaol, 2008)

Partisipasi manajemen merupakan manajemen yang ikut terlibat langsung

dalam melakukan pelaksanaan sistem informasi dan merancang strategi untuk

meningkatkan sistem informasi yang akan digunakan. Dukungan yang diberikan

manajemen menjadi sebagai pedoman dalam menerapkan komitmen dan

dukungan atas berbagai sumber daya yang dibutuhkan bagi perusahaan (Mooney

dalam Ratnaningsih dan Suaryana, 2014).

Manajemen memiliki peranan aktif maupun pasif. Peranan aktif yakni

menciptakan kondisi perusahaan, menekan fungsi dari perencanaan. Sedangkan

peranan pasif yakni memberikan tanggapan pada kejadian yang terjadi

dilingkupannya. Keberhasilan dari suatu perusahaan dapat dilihat dari faktor

manajemen dalam menetapkan perencanaan dan mengendalikan aktivitas

perusahaan (Sirait, 2006).

Manajemen ikut terlibat dalam pengambilan keputusan. Sebelum

mengambil keputusan, manajemen harus mampu mempertimbangkan semua saran

15

kepada bawahannya bahwa saran dan masukan yang diberikan kepada

bawahannya dapat membantu dalam pengambilan keputusan (Sukoco, 2007).

4. Pemanfaatan Sistem Informasi

Pemanfaatan teknologi sistem informasi merupakan suatu manfaat bagi

para pemakai sistem informasi untuk menjalankan kewajibannya, pengukurannya

berlandaskan kepada intensitas kegunaan, frekuensi pengunaan dan jumlah

software yang digunakan (Rahmawati, 2008).

Pemanfaatan teknologi informasi dan komunikasi mampu meningkatkan

efisiensi dan efektivitas dalam melaksanakan pekerjaannya. Teknologi informasi

mendukung setiap individu dalam komunikasi dan menjalin kerja sama dalam

pencapaian tujuannya (Maryono dan Istiana, 2007).

Pemanfaatan sistem mengacu kepada pemakaian teknologi informasi oleh

pemakai dengan menggunakan sistem informasi berbasis perangkat komputer

yang bermanfaat untuk melaksanakan pekerjaannya dan mengembangkan kualitas

serta efektivitasnya (Widuri, 2010).

Penggunaan sarana teknologi informasi yang tepat mampu meminimalisir

kekurangan dan kesalahan yang mungkin dapat terjadi dalam pengelolaan data

secara manual. Pemanfaatan teknologi informasi yang digunakan dalam

pengolahan data memberikan kemudahan bagi kinerja individu sehingga hasil

yang diperoleh lebih efektif. Pengolahan data yang efektif dan tepat akan

meningkatkan efektivitas sistem informasi yang dapat bermanfaat dalam

16 5. Kecanggihan Teknologi Informasi

Perkembangan teknologi informasi memberikan banyak pengaruh

terhadap sistem informasi akuntansi. Penggunaan teknologi komputer dan internet

merupakan salah satu bentuk teknologi informasi yang mampu mengubah

pemrosesan data secara manual menjadi secara digital dan otomatis (Suhardiyah

dan Waryanto, 2014).

Teknologi informasi merupakan suatu kombinasi dari teknologi komputasi

dan komunikasi dalam bentuk sistem perangkat lunak dan perangkat keras.

Teknologi informasi bermanfaat untuk memperoleh informasi yang akurat,

relevan, tepat waktu, dan menghasilkan informasi yang strategis dalam

pengambilan keputusan (Rahmadani, 2015).

Teknologi informasi, terutama teknologi komputer dan teknologi

komunikasi memiliki kontribusi dalam kegiatan disuatu organisasi. Kegiatan

tersebut meliputi memprosesan serta menyebarkan informasi dan peningkatan

kualitas baik individu maupun organisasi (Rahmawati, 2008).

Teknologi informasi menjadi alat yang efektif untuk meningkatkan kineja,

mengetahui posisi didalam, menemukan tantangan diluar. Selain itu dapat

dijadikan sebagai dasar untuk pengambilan keputusan serta menetapkan kebijakan

sesuai data-data akurat yang diperoleh melalui kecanggihan teknologi informasi.

Sehingga penerapan teknologi informasi di suatu instansi menjadi tolok ukur

kemajuan instansi dan memberi pengaruh terhadap kinerja (Supriyanto dan

17

Kecanggihan teknologi informasi akan berguna jika dalam penentuan

sistem memperhatikan faktor individual sebagai penggunanya. Jika faktor tersebut

tidak diperhatikan, maka akan menimbulkan berbagai hambatan yang akan

menyebabkan ketidakseimbangan antara teknologi informasi dan penggunanya

(Fani dkk, 2015).

B. Hasil Penelitian Terdahulu

Menurut Ratnaningsih dan Suaryana (2014) kecanggihan teknologi

informasi, partisipasi manajemen, dan pengetahuan manajer akuntansi

berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi

(SIA). Manajemen yang ikut berpartisipasi dan terlibat dalam penerapan dan

pengembangan sistem informasi akuntansi menjadi suatu salah satu faktor

keberhasilan sistem informasi akuntansi dalam menghasilkan kualitas informasi

yang bermanfaat, tepat waktu, efektif dan efisien. Perencanaan dan

pengembangan teknologi informasi yang semakin canggih akan memberikan

kualitas informasi yang semakin meningkat.

Menurut Efendi (2016) pengetahuan karyawan bagian akuntansi,

partisipasi manajemen dan pemanfaatan teknologi informasi berpengaruh terhadap

efektivitas sistem informasi akuntansi. Semakin tinggi tingkat partisipasi

manajemen akan meningkatkan efektivitas sistem informasi akunansi. Pihak

manajemen yang mendukung penuh akan bermanfaatan dalam pencapaian

keefektivitasan dari sistem informasi akuntansi. Semakin besar tingkat perusahaan

18

menjadi sumber kekuatan yang memberikan keunggulan bagi perusahaan dan

memberikan pengaruh bagi keberhasilan perusahaan.

Menurut Karmita (2015) pemanfaatan teknologi informasi dan kompetensi

sumber daya manusia berpengaruh positif terhadap efektivitas sistem informasi

akuntansi. Pemanfaatan sarana teknologi informasi dapat meminimalisir

kesalahan yang terdapat dalam pengolahan data manual. Pengelolaan data yang

lebih efisien dan cepat akan memberikan kemudahan dalam pengambilan

keputusan.

Menurut Alannita dan Suaryana (2014) kecanggihan teknologi informasi,

partisipasi manajemen, dan kemampuan teknik pemakai berpengaruh positif pada

kinerja individu. Kinerja yang baik dapat terlihat dari keberhasilan individu dalam

melaksanakan dan menyelesaikan pekerjaan dengan didukung oleh kemajuan

teknologi informasi.

Menurut Saifulloh (2016) kecanggihan teknologi informasi, partisipasi

manajemen, dan kemampuan teknik pemakai sistem informasi

akuntansiberpengaruh terhadap kinerja individu. Penggunaan teknologi informasi

yang tepat dapat meningkatkan kualitas kinerja individu dan menjadi keunggulan

kompetitif. Sistem informasi akuntansi menjadi bagian penting bagi pihak

manajemen perusahaan dan digunakan untuk kepentingan aktivitas manajemen

perusahaan serta melaporkan hasil akhir kinerja perusahaan kepada pihak-pihak

yang membutuhkan.

Menurut Suratini, dkk (2015) efektivitas sistem informasi akuntansi dan

19

Tingkat efektif suatu sistem dapat ditentukan dari seberapa besar sistem itu

mampu mempengaruhi pekerjaan individu dan memberikan kemudahan dalam

menyelesaikan pekerjaannya.

Sugiartini dan Dharmadiaksa (2016) mengungkapkan bahwa efektivitas

teknologi sistem informasi akuntansi mempunyai pengaruh positif dan signifikan

pada kinerja individu. Semakin tinggi tingkat efektivitas penggunaan teknologi

sistem infomasi dalam lingkup organisasi, maka kinerja individu yang dihasilkan

akan semakin meningkat.

C. Hipotesis

1. Pengaruh partisipasi manajemen terhadap efektivitas sistem informasi akuntansi.

Efendi (2016) mengungkapkan partisipasi manajemen berpengaruh

terhadap efektivitas sistem informasi akuntansi. Kouser, dkk (2011) menyatakan

bahwa partisipasi manajemen berpengaruh positif dan signifikan terhadap

efektivitas sistem informasi akuntansi.

Wulansari (2010) menyimpulkan bahwa partisipasi manajer berpengaruh

positif terhadap keefektifan sistem informasi akuntansi. Partisipasi manajer

memilki pengaruh yang cukup penting dalam melaksanakan dan mencapai

keefektifan sistem informasi akuntansi.

Ratnaningsih dan Suaryana (2014) berpendapat bahwa partisipasi

manajemen berpengaruh positif dan signifikan terhadap efektivitas sistem

20

pengembangan sistem informasi akuntansi akan menjadi salah satu faktor penting

bagi keberhasilan sistem informasi akuntansi dalam menghasilkan kualitas

informasi yang akurat, tepat waktu dan dapat dipercaya.

Partisipasi manajemen terhadap pemakaian sistem informasi akuntansi

dalam perusahan menjadi sangat penting, dukungan yang diberikan dari

manajemen dapat menghasilkan informasi akuntansi yang berkualitas

(Rahmadani, 2015). Partisipasi manajemen dalam penggunaan sistem informasi

akuntansi mampu memberikan dampak yang baik dalam menghasilkan kualitas

informasi yang tepat dan akurat. Berdasarkan uraian tersebut maka dirumuskan

hipotesis sebagai berikut :

H1 : Partisipasi manajemen berpengaruh secara positif dan signifikan terhadap

efektivitas sistem informasi akuntansi.

2. Pengaruh partisipasi manajemen terhadap kinerja individu.

Alannita dan Suaryana (2014) berpendapat bahwa partisipasi manajemen

berpengaruh positif terhadap kinerja individu. Saifulloh (2016) menyatakan

bahwa partisipasi manajemen berpengaruh terhadap kinerja individu.

Suyati (2015) menyimpulkan bahwa partisipasi manajemen berpengaruh

terhadap kinerja karyawan. Dewi dan Suardhika (2015) menyimpulkan bahwa

partisipasi manajemen berpengaruh positif dan signifikan terhadap kinerja

individu.

Maharani (2016) berpendapat bahwa partisipasi manajemen berpengaruh

21

dalam peningkatan perilaku yang bagi karyawannya. Partisipasi manajemen

memiliki peranan penting bagi meningkatnya kinerja individu. Manajemen yang

berpartisipasi dalam pelaksanaan sistem informasi, pengembangan strategi,

mendorong serta mempengaruhi para pengguna dalam pengembangan perilaku

yang positif akan meningkatkan efektifitas dan kinerja.

Manajemen yang terlibat dalam pengambilan keputusan harus mampu

mendengarkan aspirasi dan menyakinkan bawahannya bahwa dengan kerjasama

yang baik akan bermanfaat mendapatkan keputusan yang tepat. Berdasarkan

uraian tersebut maka dirumuskan hipotesis sebagai berikut :

H2 : Partisipasi manajemen berpengaruh secara positif dan signifikan terhadap

kinerja individu.

3. Pengaruh pemanfaatan teknologi informasi terhadap efektivitas sistem informasi akuntansi.

Karmita (2015) mengungkapkan bahwa pemanfaatan teknologi informasi

berpengaruh terhadap efektivitas sistem informasi akuntansi. Febrianingsih (2015)

berpendapat bahwa pemanfaatan teknologi informasi berpengaruh positif terhadap

efektivitas sistem informasi akuntansi. Utami, dkk (2015) menyatakan bahwa

pemanfaatan teknologi berpengaruh positif dan signifikan terhadap efektivitas

implementasi sistem informasi akuntansi.

Putra (2014) mengungkapkan bahwa pemanfaatan teknologi informasi

berpengaruh positif yang signifikan terhadap efektivitas sistem informasi

22

efektivitas sistem informasi akuntansi. Apabila pengguna mampu menguasai

teknologi informasi yang tersedia maka efektivitas sistem yang dihasilkan akan

lebih maksimal.

Sistem informasi yang dimanfaatkan dengan maksimal akan mendukung

tingkat kualitas informasi yang dihasilkan dan memberikan manfaat dalam

keefektivan informasi yang berguna bagi tercapainya tujuan. Berdasarkan uraian

tersebut maka dirumuskan hipotesis sebagai berikut :

H3 : Pemanfaatan teknologi informasi berpengaruh secara positif dan signifikan

terhadap efektivitas sistem informasi akuntansi.

4. Pengaruh pemanfaatan teknologi informasi terhadap kinerja individu.

Kinarwanto (2013) berpendapat bahwa pemanfaatan teknologi informasi

berpengaruh positif dan signifikan terhadap kinerja individual. Yulianto (2011)

mengungkapkan bahwa faktor-faktor pemanfaatan teknologi informasi secara

simultan berpengaruh positif dan signifikan terhadap kinerja individual. Fabrianie

(2013) menyimpulkan bahwa pemanfaatan teknologi informasi berpengaruh

signifikan terhadap kinerja individual.

Sawitri (2016) menyatakan bahwa pemanfaatan teknologi informasi

berpengaruh terhadap kinerja individual. Fahruddin (2013) mengungkapkan

bahwa pemanfaatan teknologi sistem informasi berpengaruh signifikan terhadap

kinerja individual.

Hidayat (2013) menyimpulkan bahwa pemanfaatan teknologi berpengaruh

23

diukur dari sejauh mana penggunaan komputer, frekuensi penggunaan dan

penguasaan dalam menggunakan software yang mempengaruhi hasil dari kinerja

individu.

Pemanfaatan teknologi informasi mampu memberikan manfaat yang

positif bagi efektivitas sistem informasi. Pemanfaatan teknologi informasi

memberikan pengaruh yang kuat dalam pencapaian hasil kinerja individu dalam

melaksanakan tugasnya. Berdasarkan uraian tersebut maka dirumuskan hipotesis

sebagai berikut :

H4 : Pemanfaatan teknologi informasi berpengaruh secara positif dan signifikan

terhadap kinerja individu.

5. Pengaruh kecanggihan teknologi informasi terhadap efektivitas sistem informasi akuntansi.

Fani (2015) mengungkapkan bahwa kecanggihan teknologi informasi

berpengaruh positif dan signifikan terhadap kinerja sistem informasi

akuntansi.Ratnaningsih dan Suaryana (2014) berpendapat bahwa kecanggihan

teknologi informasi berpengaruh positif dan signifikan terhadap efektivitas sistem

informasi akuntansi (SIA). Teknologi informasi yang semakin canggih perlu

dipertimbangkan untuk perencanaan dan pengembangan sistem informasi

akuntansi sehingga informasi yang dihasilkan akan semakin berkualitas.

Namun Wulansari (2010) berpendapat bahwa kecanggihan sistem

24

Aplikasi sistem informasi akuntansi yang digunakan oleh perusahaan tidak

mampu menjamin keefektifan dari sistem informasi akuntansi perusahaan.

Kecanggihan teknologi informasi akuntansi dapat dimanfaatkan dalam

pengembangan sistem informasi akuntansi. Peningkatan kecanggihan teknologi

informasi akan memberikan hasil informasi yang tepat, efektif dan maksimal.

Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai berikut :

H5 : Kecanggihan teknologi informasi berpengaruh secara positif dan

signifikan terhadap efektivitas sistem informasi akuntansi.

6. Pengaruh kecanggihan teknologi informasi terhadap kinerja individu.

Alannita dan Suaryana (2014) mengungkapkan bahwa kecanggihan

teknologi informasi berpengaruh positif pada kinerja individu. Saifulloh (2016)

berpendapat bahwa kecanggihan teknologi informasi berpengaruh terhadap

kinerja individu.Aristiani (2014) berpendapat bahwa kecanggihan teknologi

informasi berpengaruh positif dan signifikan terhadap kinerja individu.

Indarsih (2015) menyatakan bahwa teknologi sistem informasi baru

berpengaruh terhadap kinerja individu. Dengan adanya penerapan teknologi

sistem informasi yang baru akan memberikan kemudahan untuk menyelesaikan

tugas dan tanggung jawab setiap individu. Selain itu, dapat memberikan informasi

terbaru kepada individu sehingga kinerja yang dihasilkan lebih meningkat.

Maharani (2016) menyatakan bahwa kecanggihan teknologi informasi

berpengaruh signifikan terhadap kinerja individu. Faktor kecanggihan teknologi

25

individu. Dengan memanfaatkan teknologi informasi, karyawan lebih mudah

mengidentifikasi, mengakses, dan menginterprestasikan data sehingga informasi

yang dihasilkan lebih bermanfaat bagi penggunanya

Kecanggihan teknologi informasi dapat berguna apabila teknologi tersebut

dapat memberikan kemudahan bagi individu dalam melaksanakan tugasnya dan

memberikan kontribusi bagi pengambilan keputusan yang tepat. Berdasarkan

uraian tersebut maka dirumuskan hipotesis sebagai berikut :

H6 : Kecanggihan teknologi informasi berpengaruh secara positif dan

signifikan terhadap kinerja individu.

7. Pengaruh efektivitas sistem informasi akuntansi terhadap kinerja individu.

Suratini, dkk (2015) menyatakan bahwa efektivitas sistem informasi

akuntansi berpengaruh signifikan terhadap kinerja individual. Antasari dan

Sukartha (2015) menyatakan bahwa efektivitas sistem informasi akuntansi

berpengaruh positif pada kinerja individual.Sugiartini dan Dharmadiaska (2016)

mengungkapkan bahwa efektivitas teknologi sistem informasi akuntansi

mempunyai pengaruh positif dan signifikan pada kinerja individu.

Penelitian Widyasari dan Suardikha (2015) mengungkapkan bahwa

efektivitas sistem informasi akuntansi berpengaruh positif terhadap kinerja

individual. Tingkat efektivitas sistem informasi akuntansi yang semakin tinggi

26

informasi yang tersedia menurun maka kinerja individual yang dihasilkan akan

ikut menurun.

Maharani (2016) berpendapat bahwa efektivitas sistem informasi

berpengaruh terhadap kinerja individu. Sebuah sistem akan memberikan dampak

bagi individu dan mempengaruhi kualitas kinerjanya.

Efektivitas teknologi sistem informasi pada suatu perusahaan atau

organisasi mampu memberikan kemudahan dalam mengidentifikasi pengolahan

data, mengakses sistem atau data, dan menerangkan data tersebut (Arsiningsih,

dkk. 2015). Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai

berikut :

H7 : Efektivitas sistem informasi akuntansi berpengaruh secara positif dan

27 D. Model Penelitian

28 BAB III

METODOLOGI PENELITIAN

A. Obyek dan Subyek Penelitian

Obyek penelitian ini adalah Balai Besar Pengembangan Latihan Kerja

(BBPLK) Serang. Sedangkan untuk subyek penelitian ini yaitu seluruh pegawai

BBPLK Serang yang terdiri dari Bidang Tata Usaha, Bidang Program dan

Evaluasi, Bidang Penyelenggaraan dan Pemberdayaan, dan Kelompok JFT.

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling,

yaitu teknik penentuan sampel yang diperoleh dengan menggunakan berbagai

pertimbangan tertentu (Sugiono, 2010). Kriteria penentuan sampel yang menjadi

responden, yaitu pegawai BBPLK Serang yang menggunakan dan memanfaatkan

sistem informasi dalam melaksanakan tugasnya. Tujuan penelitian populasi yaitu

untuk mendapatkan informasi yang lebih detail sesuai dengan keadaan

sesungguhnya di instansi. Metode analisis yang digunakan dalam penelitian ini

yaitu analisis jalur yang diolah menggunakan software SPSS versi 22 dan AMOS

versi 21.

C. Jenis Data

Penelitian ini menggunakan data primer, yaitu data yang diperoleh secara

29

melakukan penelitian langsung terhadap responden di BBPLK Serang dengan

menggunakan kuisioner yang berisi berbagai pertanyaan mengenai hal-hal yang

berkaitan dengan variabel yang akan diteliti.

D. Teknik Pengumpulan Data

Teknik pengumpulan data primer dalam penelitian ini dilakukan dengan

mengumpulkan data yang diperoleh dari hasil penelitian langsung. Metode yang

digunakan yaitu melalui survey dan penyebaran kuisioner yang diberikan kepada

responden secara langsung kepada pegawai di BBPLK Serang. Metode ini

dilakukan melalui penyebaran kuisioner yang telah disusun secara tersruktur,

dimana sejumlah pertanyaan disampaikan secara tertulis kepada responden sesuai

dengan kondisi sebenarnya yang dialami oleh responden yang bersangkutan.

Pertanyaan dalam kuisioner berkaitan dengan pendapat responden

mengenai partisipasi manajemen, pemanfaatan teknologi informasi, kecanggihan

teknologi informasi, efektivitas sistem informasi akuntansi dan kinerja individu.

Penjelasan mengenai petunjuk pengisian kuisioner dan pertanyaan dibuat

sederhana dan jelas supaya memudahkan responden dalam pengisian jawaban.

Pertanyaan dalam kuisioner berupa pertanyaan positif dan kalimat dalam

pertanyaan tidak panjang serta mudah dimengerti sehingga responden lebih

mudah menjawab pertanyaan dalam kuisioner. Kuisioner yang diberikan kepada

responden merupakan kuisioner tertutup dengan memilih salah satu jawaban yang

30 E. Definisi Operasional Variabel

Variabel Eksogen yang digunakan dalam penelitian ini adalah partisipasi

manajemen (X1), pemanfaatan sistem informasi (X2), dan kecanggihan teknologi

informasi (X3). Variabel Endogen yang digunakan adalah efektivitas sistem

informasi akuntansi (Y1) dan kinerja individu (Y2). Definisi operasional variabel

penelitian ini disajikan sebagai berikut:

1) Variabel Eksogen (X)

Variabel eksogen merupakan variabel yang tidak dipengaruhi oleh variabel

lainnya (Herjanto,2008). Variabel ini dianggap dapat ditentukan oleh kekuatan

dari luar model dan nilai-nilai variabel didapatkan dari sumber dan data yang

tersedia (Chiang dan Wainright, 2006).

a) Partisipasi Manajemen (X1)

Partisipasi manajemen merupakan keterlibatan manajemen dalam

memberikan dukungannya yang besar kepada seluruh karyawannya. Manajemen

ikut merancang strategi yang baik guna meraih tujuan yang ingin dicapai.

Variabel partisipasi manajemen disajikan dalam bentuk daftar pertanyaan

yang terdiri dari 6 item dengan pengukuran skala likert 1 sampai 5, yaitu skor 1

menyatakan sangat tidak setuju, skor 2 menyatakan tidak setuju, skor 3

menyatakan netral, skor 4 menyatakan setuju dan skor 5 menyatakan sangat

setuju. Kuisioner yang disajikan merujuk pada penelitian Rahmadani (2015).

Dimensi-dimensi yang digunakan dalam variabel partisipasi manajemen

yaitu :

31

2) Implementasi sistem

3) Pemeliharaan sistem dan pemecahan masalah

b) Pemanfaatan Sistem Informasi (X2)

Pemanfaatan sistem informasi yaitu menggunakan teknologi yang tersedia

dengan maksimal. Mengelola, memproses, menyimpan, memperoleh,

menampilkan dan mengirimkan data dalam berbagai bentuk dan cara yang

bertujuan untuk memperoleh manfaat bagi penggunanya (Efendi, 2016).

Variabel pemanfaatan sistem informasi akuntansi disajikan dalam bentuk

daftar pertanyaan yang terdiri dari 5 item dengan pengukuran skala likert 1 sampai

5, yaitu skor 1 menyatakan sangat tidak setuju, skor 2 menyatakan tidak setuju,

skor 3 menyatakan netral, skor 4 menyatakan setuju dan skor 5 menyatakan

sangat setuju. Kuisioner yang disajikan merujuk pada penelitian Karmita (2015).

Dimensi-dimensiyang digunakan untuk variabel pemanfaatan teknologi

informasi adalah :

1) Pembekalan keahlian

2) Pemeliharaan

3) Pengadaan software atau hardware c) Kecanggihan Teknologi Informasi (X3)

Kecanggihan teknologi informasi yaitu peningkatan kualitas teknologi

informasi yang lebih efektif. Teknologi yang semakin canggih akan membantu

individu dalam meraih keberhasilan yang maksimal.

Variabel kecanggihan teknologi informasi disajikan dalam bentuk daftar

32

yaitu skor 1 menyatakan sangat tidak setuju, skor 2 menyatakan tidak setuju, skor

3 menyatakan netral, skor 4 menyatakan setuju dan skor 5 menyatakan sangat

setuju.Kuisioner yang disajikan merujuk pada penelitian Rahmadani (2015).

Dimensi yang digunakan untuk variabel kecanggihan teknologi informasi

adalah :

1) Kecanggihan teknologi

2) Kecanggihan informasi

3) Kecanggihan fungsional

2. Variabel Endogen (Y)

Variabel endogen merupakan variabel yang nilainnya dipengaruhi oleh

variabel eksogen (Herjanto, 2008). Nilai variabel endogen ditentukan didalam

model, dan biasanya bersifat stokastik (Asnawi dan Wijaya, 2005).

a) Efektivitas Sistem Informasi Akuntansi (Y1)

Efektivitas sistem informasi akuntansi merupakan ukuran sejauh mana

tujuan yang telah direncanakan mampu tercapai dengan maksimal dengan adanya

sistem informasi yang mendukung aktivitas di organisasi maupun perusahaan.

Variabel efektivitas sistem informasi akuntansi disajikan dalam bentuk

daftar pertanyaan yang terdiri dari 8 item dengan pengukuran skala likert 1 sampai

5, yaitu skor 1 menyatakan sangat tidak setuju, skor 2 menyatakan tidak setuju,

skor 3 menyatakan netral, skor 4 menyatakan setuju dan skor 5 menyatakan

33

Dimensi-dimensi yang digunakan dalam variabel efektivitas sisten

informasi akuntansi adalah :

1) Kesesuaian

2) Kemudahan

3) Kejelasan

4) Ketepatan

b) Kinerja Individu (Y2)

Kinerja individu merupakan hasil kinerja perseorangan baik anggota

organisasi maupun karyawan perusahaan yang mempengaruhi dalam pencapian

tujuan organisasi atau perusahaan tersebut (Soemohadiwidjojo, 2015).

Variabel kinerja individu disajikan dalam bentuk daftar pertanyaan yang

terdiri dari 8 item dengan pengukuran skala likert 1 sampai 5, yaitu skor 1

menyatakan sangat tidak setuju, skor 2 menyatakan tidak setuju, skor 3

menyatakan netral, skor 4 menyatakan setuju dan skor 5 menyatakan sangat

setuju.Kuisioner yang disajikan merujuk pada penelitian Nareswari (2016).

Dimensi-dimensi yang digunakan dalam variabel kinerja individu adalah :

1) Kesesuaian

2) Tepat waktu

3) Berhati-hati

34 F. Uji Kualitas Instrumen Data

Penelitian yang menggunakan data primer berupa kuesioner perlu

melakukan uji kualitas instrumen berupa uji validitas dan uji reabilitas sebelum

langkah uji hipotesis atau analisa data dilakukan.

1) Uji Statistik Deskriptif

Statistik deskriptif merupakan metode staistika yang digunakan untuk

menggambarkan data-data yang sudah dikumpulkan (Mason dan Douglas, 1996).

Statistik deskriptif menjelaskan atau memberikan gambaran terkait karakteristik

data, seperti berapa rata-ratanya, seberapa jauh data-data bervariasi, dan

sebagainya (Santoso, 2005).

2) Uji Validitas

Suatu instrument dapat dinyatakan valid apabila mampu mengukur apa

yang dikehendaki. Suatu instrumen yang valid memiliki validitas yang tinggi,

namun jika instrumen tersebut kurang valid maka validitas yang dihasilkan akan

rendah.

Tinggi rendahnya suatu validitas dari alat ukur menggambarkan sejauh

mana data yang telah terkumpul tidak terdapat penyimpangan dari gambaran

tentang variabel yang terkait. Data dapat dikatakan valid apabila mempunyai nilai

Loading Factor lebih besar dari 0,50, nilai tersebut dapat dilihat pada hasil

Confirmatory Factor Analisys variabel.

3) Uji Reabilitas

Uji reabilitas yang dilakukan yaitu one shot, dimana responden diminta untuk mengisi kuisioner sekali saja, hasil dari jawaban kemudian dibandingkan

35

variabel yang terdapat pada kuisioner akan dikelompokan menjadi beberapa

kelompok.

Dalam Ghozali (2008) terdapat dua cara yang dapat digunakan dalam uji

reabilitas ini, yaitu composite (construct) reability dan variance extracted. Cut-off value dari construct reability yaitu minimal 0,70, seedangkan untuk cut-off value

dari variance extracted minimal 0,50.

G. Uji Hipotesis Dan Analisis Data

Penelitian dilakukan dengan menggunakan metode Structural Equation Modeling (SEM). Analisis SEM dilakukan dengan menggunakan software AMOS versi 21.0 sebagai alat uji penelitian. Analisis data berguna untuk menyusun data

dengan cara yang lebih bermakna dan mudah dipahami. Prosedur analisis data

perlu disesuaikan berdasarkan tujuan penelitian (Situmorang, 2010).

Penelitian ini menggunakan analisis jalur (path analysis). Analisis jalur ialah pengembangan dari model regresi yang berguna untuk kesesuaian (fit) dari matrik korelasi dari dua atau lebih model yang akan dibandingkan oleh peneliti.

Model biasanya digambarkan dengan lingkaran dan anak panah yang saling

menunjukan hubungan kausalitas. Nilai regresi yang akan diprediksi oleh model

36

Langkah-langkah analisis data dalam pemodelan dan analisis struktural

(Hair et al dalam Ghozali, 2008) yaitu : 1) Pengembangan model berdasar teori

2) Menyusun diagram jalur

3) Mengubah diagram jalur menjadi persamaan struktural

4) Memilih jenis input matrik dan estimasi model yang dan diusulkan

5) Menilai identifikasi model struktural

6) Menilai kriteria Goodness-of-Fit

7) Interprestasi dan Modifikasi Model

Masing-masing langkah tersebut memiliki beberapa syarat yang harus

dipenuhi supaya model yang diuji dapat dikatakan sebagai model yang baik, yaitu:

Langkah 1: Pengembangan model berdasar teori

Model persamaan struktural didasarkan terhadap hubungan kausalitas, bila

terjadi perubahan pada satu variabel maka dapat mengakibatkan perubahan

variabel lainnya. Hubungan kausalitas yang kuat diantara dua variabel bukan

berada dimetode analisis yang dipilih, namun terdapat pada pembenaran secara

teoritis yang mendukung analisis tersebut.

Langkah 2 dan 3: Menyusun diagram jalur dan persamaan struktural

Langkah selanjutnya yaitu menyusun diagram jalur untuk hubungan

kausalitas. Dalam menyusun diagram jalur, hubungan antar konstruk ditunjukan

dengan menggunakan garis satu anak panah yang mengarahkan hubungan

37

Setelah model teoritis dikembangkan dan digambarkan dalam bentuk

diagram jalur, selanjutnya model tersebut diubah menjadi persamaan struktural.

Persamaan struktural dibangun berdasarkan rumus sebagai berikut:

Variabel Endogen = Variabel Eksogen + Variabel Endogen + Error

Model persamaan struktural dalam penelitian ini yaitu :

Y1 = α + βΌXΌ+ βX+β3X3 ... (1)

Y2 = α + βΌXΌ+ βX+β3X3 +β4Y1+ e ... (2) Keterangan :

Y1 = Efektivitas Sistem Informasi Akuntansi

Y2 = Kinerja Individu

α = Konstanta

β = Koefisien Regresi X1 = Partisipasi Manajemen

X2 = Pemanfaatan Sistem Informasi

X3 = Kecanggihan Teknologi Informasi

e = Residual/Error

Langkah 4 : Memilih jenis input matrik dan estimasi model yang diusulkan

Model persamaan struktural berbeda dengan teknik analisis multivariate

lainya, SEM hanya menggunakan data input dalam bentuk matrik varian/kovarian

atau matrik korelasi. Data yang akan digunakan untuk observasi dapat dimasukan

dalam program AMOS, namun program ini akan mengubah terlebih dahulu data

mentah menjadi matrik kovarian atau matrik korelasi. Sebelum matrik kovarian

atau korelasi hitung perlu dilakukan analisis data terhadap outlier.

Model persamaan struktural menggunakan input matrik varian/kovarian

38

perbandingan antara populasi yang berbeda atau sampel yang berbeda.

Matriks korelasi dalam model persamaan struktural yaitu standardize

varian/kovarian, yang bertujuan untuk memahami pola hubungan antar konstruk.

Jika peneliti ingin menguji teori maka peneliti harus menggunakan input

matrik varian/kovarian. Namun apabila hanya ingin melihat pola hubungan maka

menggunakan matrik korelasi.

Langkah 5 : Menilai identifikasi model struktural

Pada saat kegiatan estimasi sedang dilakukan terkadang diperoleh hasil

estimasi yang tidak logis dan berkaitan dengan masalah identifikasi model

struktural. Problem identifikasi merupakan ketidakmampuan proposed model

dalam menghasilkan unique estimates, ada atau tidaknya problem identifikasi dapat dilakukan dengan melihat hasil estimasi yang meliputi :

1. Adanya nilai standar error yang besar untuk 1 atau lebih koefisien. 2. Ketidakmampuan program untuk invert information matrix.

3. Nilai estimasi yang tidak mungkin error variance yang negatif. 4. Adanya nilai korelasi yang tinggi (0,90) antar koefisien estimasi.

Apabila terdapat problem identifikasi maka beberapa hal yang harus dilihat:

1. Besarnya jumlah koefisien yang diestimasi relatif terhadap jumlah

kovarian atau korelasi yang diindikasikan dengan degree of freedom yang kecil.

2. Digunakan pengaruh timbal balik atau respirokal antar konstruk.

39 Langkah 6 : Menilai Kriteria Goodness-of-Fit

Langkah selanjutnya yaitu menilai apakah data yang akan diolah telah

memenuhi asumsi model persamaan struktural. Pada langkah ini dilakukan

evaluasi terhadap kesesuaian model dengan berbagai kriteria model dengan urutan

sebagai sebagai berikut : 1) Normalitas, 2) Outlier dan 3) Multicollinearity. Ada

tiga asumsi dasar yang perlu dipenuhi untuk menggunakan model persamaan

struktural, yaitu: 1) Observasi data independen, 2) Responden diambil secara

random, dan 3) Memiliki hubungan linear.

SEM memiliki tingkat sensitif yang cukup tinggi terhadap karakteristik

distribusi data, terutama distribusi yang melanggar multivariate. Sehingga

sebelum data diolah harus diuji terlebih dahulu untuk memastikan ada atau

tidaknya data outlier dan distribusi data harus normal secara multivariate.

Selanjutnya melihat apakah terdapat offending estimate, yaitu estimasi koefisien baik dalam struktural maupun model pengukuran yang nilainya diatas batas yang

dapat diterima.

Setelah data sudah dapat dipastikan normal secara multivariat, hal yang

perlu dilakukan adalah penilaian terhadap overall model fit dengan berbagai kriteria dari penilaian model fit. Goodness-of-fit mengukur tingkat kesesuaian input observasi atau sesungguhnya dengan prediksi dari model yang akan