PENGELOLAAN ASET/BARANG MILIK DAERAH DI DINAS PEKERJAAN UMUM KABUPATEN BANTUL

TAHUN 2014-2015

Disusun Oleh: SUFRI NURYAMIN

NIM. 20120520145

JURUSAN ILMU PEMERINTAHAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ii

PENGELOLAAN ASET/BARANG MILIK DAERAH DI DINAS PEKERJAAN UMUM KABUPATEN BANTUL

TAHUN 2014-2015

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Jurusan Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Muhammadiyah Yogyakarta

Disusun Oleh: SUFRI NURYAMIN

NIM. 20120520145

JURUSAN ILMU PEMERINTAHAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iii

HALAMAN PERNYATAAN

Dengan ini saya yang bertanda tangan di bawah ini:

Nama : Sufri Nuryamin

NIM : 20120520145

Menyatakan bahwa:

1. Skripsi dengan judul “Pengelolaan Aset/Barang Milik Daerah di Dinas

Pekerjaan Umun Kabupaten Bantul Tahun 2014-2015” yang saya buat ini adalah asli dan belum pernah diajukan untuk mendapat gelar akademik, baik di Universitas Muhammadiyah Yogyakarta maupun di perguruan tinggi lainnya.

2. Isi skripsi ini murni gagasan, rumusan dan penilaian saya sendiri, tanpa bantuan pihak lain, kecuali arahan dosen pembimbing.

3. Saya menyetujui penggunaan skripsi ini dalam berbagai forum ilmiah, maupun dalam bentuk karya ilmiah lainnya oleh dosen pembimbing.

4. Dalam skripsi ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan dalam daftar pustaka.

5. Pernyataan ini saya buat dengan sesungguh-sungguhnya, apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah saya peroleh karena skripsi ini, serta sanksi lainnya sesuai dengan norma yang berlaku di perguruan tinggi ini.

Yogyakarta, Agustus 2016

Yang Membuat Pernyataan

iv

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan untuk:

Ayahanda Abdul Ra’uf,S.Pd. dan Ibunda Aniar

Kakak Fitri Jasnaini,S.K.M

Kakek Bahgi dan Nenek Alm. Ami

Sahabat dan teman-teman Urang Gayo di Yogyakarta

Teman-teman IP 2012 Universitas Muhammadiyah

v

UCAPAN TERIMA KASIH

Penulis ingin mengucapkan terima kasih yang tak terhingga kepada seluruh pihak yang telah memberikan semangat dan dukungan serta motivasi dalam penulisan skripsi ini:

1. Ayahanda Abdul Ra’uf,S.Pd. yang telah berjuang untuk membesarkan dan mendidik penulis hingga saat ini, semoga selalu dalam lindungan Allah SWT. Idola!

2. Ibunda tercinta Aniar, wanita tangguh yang berjuang mulai dari melahirkan sampai membesarkan dan merupakan guru pertama dalam kehidupan. Semoga selalu diberi kesehatan oleh Allah SWT. Love you, always!

3. Kak Fitri Jasnaini,S.K.M, dan Suami Bang Ihsan Brampu dan juga Keponakan Cantik Jihan Salsabila Brampu. Semoga menjadi keluarga yang diridhoi Allah SWT.

4. Kakekku Bahgi dan Alm NenekAmi dan juga nenek Item semoga Allah memberikan umur yang panjang.

5. Bodat tercinta Widuri Wulandari Marbun, yang tidak pernah capek dalam menasehati, membimbing dan mengarahkan dan juga memarahi tentunya. InsyaAllah abang tunggu di pelaminan.

6. Bapak Dr. Ulung Pribadi selaku dosen pembimbing yang senantiasa memberikan arahan dan masukan untuk kelancaran skripsi ini. Semoga Allah membalas semua kebaikan Bapak.

7. Whin Cogay Alias Hambali, kawan dari kecil dan seperjuangan sampai sekarang. Semoga kelak kita menjadi orang besar dan sukses dunia akhirat. Amin!

vi

kehidupan yang telah diberikan semoga kita dipertemukan di jajaran pejabat Gayo Lues kelak. Amin!

9. Seluruh masyarakat IMAGAYO (Ikatan Mahasiswa Gayo Lues Yogyakarta). Merupakan tempat bernaung dan berkumpul bersama Urang Gayo di perantauan. Sukses buat kita semua.

10. Teman KKN 042, semoga sukses selalu!

11. Teman-teman seperjuangan Ilmu Pemerintahan Angkatan Tahun 2012.

vii

MOTTO

“

Man khoroja fii tholabil

„ilmi fahuwa fii

sabiilillahi hatta yarji‟a”

Barang siapa yang keluar menuntut ilmu maka dia berjalan di jalan Allah sampai dia pulang (Al-Mahfudzat)

“Izaa shodaqol azmu wadhoha assabiil”

Jika ada kemauan pasti ada jalan (Al-Mahfudzat)

VINI, VIDI, VICI

viii

KATA PENGANTAR

Puji syukur Alhamdulillah kehadirat Allah SWT, atas segala Rahmat dan

Hidayah-Nya. Serta tak lupa sholawat serta salam atas junjungan kita Nabi

Muhammad SAW sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengelolaan Aset/Barang Milik Daerah di Dinas Pekerjaan Umum

Kabupaten Bantul Tahun 2014-2015”, sebagai salah satu syarat untuk memperoleh gelar sarjana Jurusan Ilmu Pemerintahan Universitas Muhammdiyah

Yogyakarta.

Penulis menyadari bahwa bahwa dalam penyusunan skripsi ini tidak

terlepas dari bantuan berbagai pihak. Oleh karena itu pada kesempatan ini, penulis

menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A., selaku Rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Ali Muhammad, S.IP., M.A., Ph.D., selaku Dekan Fakultas Ilmu

Sosial dan Politik Universitas Muhammadiyah Yogyakarta.

3. Ibu Dr. Titin Purwaningsih., S.IP., M.Si, selaku Ketua Jurusan Ilmu

Pemerintahan Universitas Muhammadiyah Yogyakarta.

4. Bapak Dr. Ulung Pribadi Sebagai dosen Pembimbing Skripsi yang telah

ix

berbagi pengalaman, arahan dan telah banyak memberikan ide-ide dalam

penyusunan skripsi ini.

5. Ibu Erni Zuhriyati,S.IP,.MA. Sebagai dosen penguji skripsi I yang

memberikan banyak masukan dalam skripsi ini.

6. Bapak Dr. Suswanta sebagai dosen penguji II yang telah memberikan

masukan dan perbaikan dalam skripsi ini.

7. Staff Dinas PU Bantul yang telah bersedia menjadi informan dalam

kelancaran skripsi ini.

8. Staff DPPKAD Bantul yang telah memberikan banyak informasi dan data

untuk menunjang pembuatan skrispsi ini.

9. Seluruh dosen Ilmu Pemerintahan Universitas Muhammadiyah

Yogyakarta.

10.Seluruh staff dan karyawan Jurusan Ilmu Pemerintahan Universitas

Muhammadiyah Yogyakarta.

11.Semua pihak yang telah banyak membentu baik secara langsung maupun

tidak langsung.

Yogyakarta, Agustus 2016

x

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PENGESAHAN...ii

HALAMAN PERNYATAAN...iii

HALAMAN PERSEMBAHAN...iv

UCAPAN TERIMAKASIH...v

HALAMAN MOTTO...vii

KATA PENGANTAR...viii

DAFTAR ISI ... x

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ...xiv

SINOPSIS ...xv

BAB I PENDAHULUAN...1

1.1 LATAR BELAKANG...1

1.2 RUMUSAN MASALAH...8

1.3 TUJUAN PENELITIAN...8

1.4 MANFAAT PENELITIAN...9

1.5 KERANGKA DASAR TEORI...9

1.5.1 Pengelolaan Aset/Barang Milik Daerah...10

1.5.2 Pemerintah Daerah...14

1.5.3 Faktor-Faktor yang Mempengaruhi Pengelolaan Aset...16

1.6 DEFINISI KONSEPSIONAL...18

1.7 DEFINISI OPERASIONAL...19

1.8 METODE PENELITIAN...20

1.8.1 Jenis Penelitian...20

xi

1.8.3 Unit Analisis...21

1.8.4 Jenis Data...21

1.9 TEKNIK PENGUMPULAN DATA...21

1.9.1 Observasi...21

1.9.2 Wawancara Mendalam (deepth interview)...22

1.9.3 Dokumentasi...22

1.10 TEKNIK ANALISIS DATA...22

BAB II DESKRIPSI OBJEK PENELITIAN...26

2.1 Deskripsi Wilayah Kabupaten Bantul...26

2.1.1 Kondisi Geografis...26

2.1.2 Visi dan Misi Kabupaten Bantul...28

2.2 Dinas Pekerjaan Umum Kabupaten Bantul...29

2.3 Dinas Pendapatan dan Pengeloaan Keuangan dan Aset Daerah...30

BAB III PEMBAHASAN...32

3.1 Pengelolaan Aset/Barang Milik Daerah Kab. Bantul...32

3.1.1 Perencanaa dan Penganggaran...32

3.1.7 Pengamanan dan Pemeliharaan Barang Milik Daerah...77

3.1.8 Penilaian Barang Milik Daerah...82

3.2 Faktor-Faktor yang mempengaruhi Pengelolaan Barang Milik Daerah...99

3.2.1 Inventarisasi Aset...99

3.2.2 Legal Audit...106

3.2.3 Penilaian Aset...108

3.2.4 Optimalisasi Aset...110

xii

BAB IV PENUTUP ...114

4.1 Kesimpulan...114

4.2 Saran...119

DAFTAR PUSTAKA...121

xiii

DAFTAR TABEL

Tabel 2.1 Perbatasan Wilayah Kab. Bantul...26

Tabel 2.2 Luas Wilayah dan Kecamatan di Kab. Bantul...27

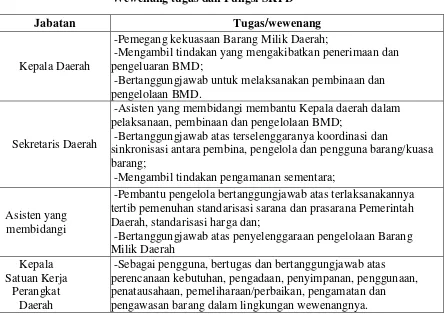

Tabel 3.1 Wewenang tugas dan Fungsi SKPD ... 36

Tabel 3.2 Rencana Pemeliharaan Barang Milik Daerah (RKPBMD)... 40

Tabel 3.3 KIB A: Tanah...103

xiv

DAFTAR GAMBAR

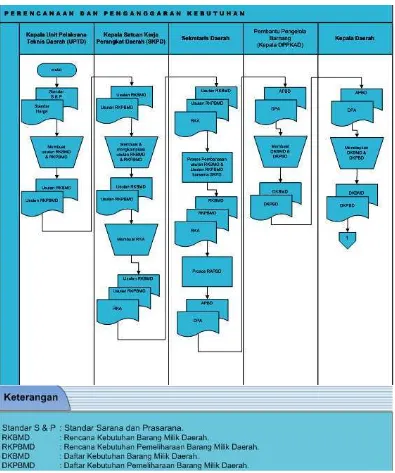

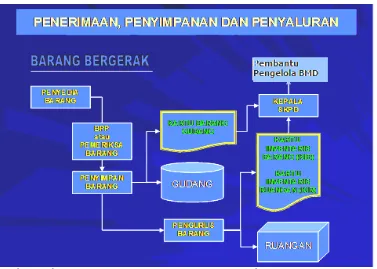

Gambar 3.1 Bagan Alur Proses Perencanaan dan Penganggaran BMD...35

Gambar 3.2 Penerimaan, Penyiimpanan dan Penyaluran...49

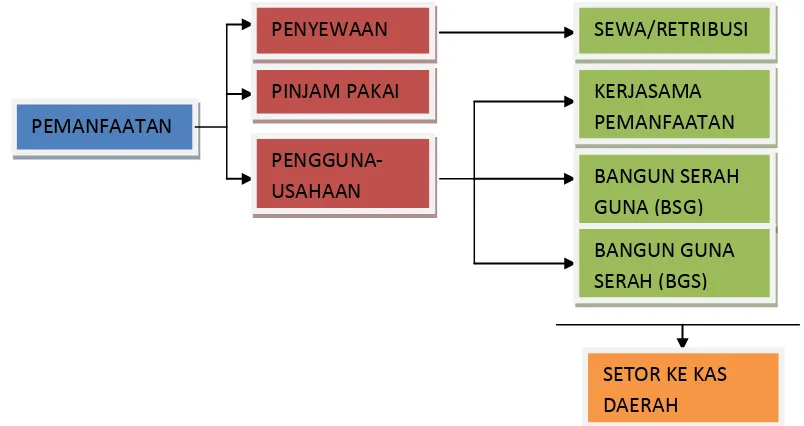

Gambar 3.3 Bentuk-Bentuk Pemanfaatan Barang Milik Daerah...66

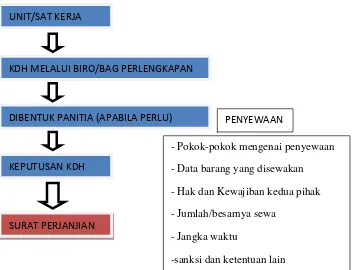

Gambar 3.4 Proses Penyewaan Barang Milik Daerah...70

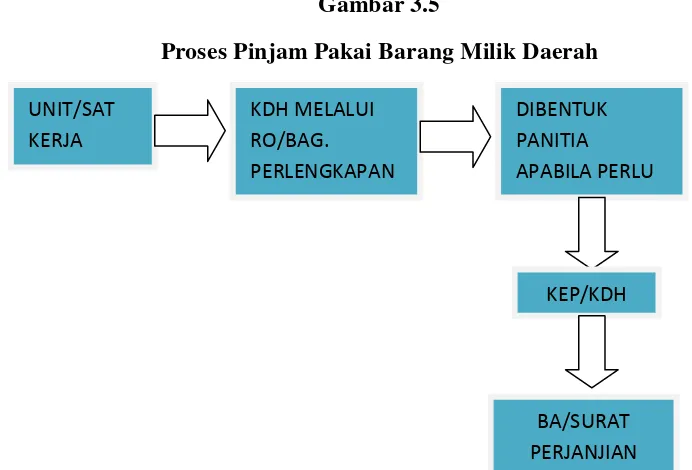

Gambar 3.5 Proses Pinjam Pakai Barang Milik Daerah...72

Gambar 3.6 Prosedur BGS dan BSG...76

HALAMAN PENGESAHAN SKRIPSI

PENGELOLAAN ASET/BARANG MILIK DAERAH DI DINAS PEKERJAAN UMUM KABUPATEN BANTUL TAHUN 2014-2015

Disusun oleh:

SUFRI NURYAMIN

20120520145

Telah dipertahankan dan disahkan di depan Tim Penguji

Jurusan Ilmu Pemerintahan

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Muhammadiyah Yogyakarta

Pada

Hari/Tanggal : Jum’at, 26 Agustus 2016

Pukul : 11.00-11.45

Tempat : Ruang IGOV Lama 1

SUSUNAN TIM PENGUJI

Ketua

Dr. Ulung Pribadi,M.Si.

Penguji I Penguji II

Erni Zuhriyati, S.S., S.IP.,MA. Drs. Suswanta, M.Si.

Mengetahui,

Ketua Jurusan Ilmu Pemerintahan UMY

ii

SINOPSIS

Aset daerah merupakan sesuatu yang harus dikelola dengan baik, karena merupakan sumber potensial dalam meningkatkan Pendapatan Asli Daerah (PAD). Namun, banyak sekali permasalahan yang dihadapi dalam pengelolaanya. Seperti yang terjadi di Dinas Pekerjaan Umum (DPU). Penelitian ini menggunakan penelitian kualitatif untuk mendapatkan fakta-fakta mengenai permasalahan aset di DPU selaku unit analisis dalam penelitian ini. Teknik pengumpulan data yang digunakan yaitu observasi, wawancara mendalam, dan dokumentasi untuk melengkapi data dalam penelitian ini.

Proses pengelolaan barang milik daerah di Dinas Pekerjaan Umum Kabupaten Bantul meliputi: perencanaan dan penganggaran yang disusun dalam RKBMD, RKPBMD yang selanjutnya menjadi RKA. Pengadaan dilakukan melalui ULP (Unit Layanan Pengadaan) yang ada di Pemda yang bersifat permanen. Sejauh ini proses pengadaan sudah berjalan dengan baik. Penerimaan, penyimpanan dan penyaluran aset daerah di DPU sudah berjalan dengan optimal, permasalahan yang dihadapi hanya pada penyimpanan yang dikarenakan besarnya jumlah barang maka membutuhkan gudang penyimpanan dan petugas yang banyak juga. Penggunaan dilakukan setelah penetapan status penggunaan oleh Bupati dan setelahnya DPU wajib melakukan penatausahaan terhadap aset tersebut. Rentang kendali yang luas merupakan kesulitan yang dihadapi dalam proses penggunaan. Penatausahaan merupakan kendala utama yang dihadapi DPU khususnya inventarisasi aset. Pemanfaatan aset di DPU sudah berjalan optimal dalam menunjang tupoksi DPU. Pengamanan dan pemeliharaan aset masih bermasalah terutama dalam pengamanan administrasi. Penilaian dilakukan oleh tim penilai yang ditetapkan oleh Bupati Bantul. Penghapusan dilaksanakan melalui usulan daftar penghapusan barang oleh DPU ke DPPKAD Bantul. Pemindahtanganan dilaksanakan oleh DPPKAD setelah ada usulan dari SKPD, namun sejauh ini DPU belum melakukan pemindahtanganan aset. Pembinaan, pengawasan dan pengendalian tidak berjalan optimal, masih banyak kesalahan yang dilakukan DPU dalam pengelolaan aset. Pembiayaan dibebankan kepada APBD Bantul dan tidak ada kendala yang dihadapi dalam proses ini. Tuntutan ganti rugi dilakukan apabila ada kesalahan dalam pengelolaan aset yang merugikan daerah, namun sejauh ini belum pernah terjadi di DPU. Faktor-faktor yang mempengaruhi pengelolaan aset di DPU yaitu: inventarisasi aset berpengaruh terhadap penyajian laporan keuangan dan aset daerah. Inventarisasi aset bermasalah di DPU, sehingga berpengaruh terhadap kesalahan dalam penatausahaan aset. Legal audit berpengaruh terhadap pengamanan hukum aset yang sejauh ini sudah berjalan optimal di DPU. Penilaian aset berpengaruh terhadap kewajaran penyajian aset yang sudah berjalan dengan baik di DPU. Optimalisasi aset berpengaruh terhadap pemanfaatan aset dalam menunjang tupoksi DPU yang tidak mengalami masalah. Pengawasan dan pengendalian (pengembangan SIMA) berpengaruh dalam mendapatkan data aset secara cepat dan akurat dan sudah berjalan di Pemkab Bantul dalam bentuk SIMDA.

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Lahirnya prinsif Good Governance, menuntut bahwa pemerintah, baik pemeritah

pusat maupun pemerintah daerah harus membuat laporan keuangan yang transparan dan

akuntabel. Tujuan utamanya adalah agar semua yang dilaporkan baik itu Barang Milik

Negara (BMN) maupun Barang Milik Daerah (BMD) bisa dipertanggungjawabkan kepada

masyarakat secara keseluruhan dan tepat sesuai tujuan. Namun, pengelolaan aset/barang

milik negara atau daerah tidak semudah yang dibayangkan, banyak sekali faktor yang

menjadi kendala, antara lain, masih banyak instansi yang belum dapat menyajikan data secara

pasti, berapa sesungguhnya nilai aset tersebut.

Pencatatan yang ada pada instansi pemakai barang masih banyak yang tidak up to

date dan sudah ketinggalan zaman karena nilai yang tercatat pada umumnya didasarkan atas

nilai perolehan yang tentu tidak mencerminkan nilai sesungguhnya. Belum lagi

permasalahan-permasalahan lain di bidang pengelolaan aset daerah seperti tidak jelasnya

status hukum aset, pemanfaatan aset oleh pihak lain yang tidak mengikuti prosedur,

tukar-menukar aset daerah yang cenderung merugikan daerah, pencatatan aset yang tidak tertib dan

konflik kepentingan dalam pemanfaatan aset daerah.1 Faktor lainnya adalah terbatasnya tenaga SDM yang menyajikan laporan keuangan, kebijakan untuk pengelolaan aset yang

belum mengakomodir semua hal yang diperlukan, penguasaan dan pemeliharaan aset agar

tidak hilang, rusak, atau dicuri, dan sebagainya. Permasalahan mengenai pengelolaan aset

daerah ini harus segera diselesaikan. Walaupun belum sempurna namun harus ada

pembenahan dalam penataannya karena aset daerah merupakan kekayaan yang harus

1

dipelihara, diamankan, dan dimanfaatkan sebaik mungkin sebagai amanah yang harus

diemban untuk masyarakat.

Untuk menjawab tantangan diatas maka lahirlah Peraturan Pemerintah Nomor. 6

Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah yang merupakan peraturan

turunan Undang-Undang Nomor. 1 Tahun 2004 tentang Perbendaharaan Negara. Hal tersebut

merupakan perubahan paradigma baru dalam pengelolaan barang milik negara/daerah dan

memunculkan optimisme baru dalam penataan dan pengelolaan barang/aset negara/daerah

yang lebih tertib, akuntabel dan transparan. Pengelolaan aset negara dalam pengertian yang

dimaksud dalam Pasal1 Ayat (1) dan Ayat (2) Peraturan Pemerintah No.6 Tahun 2006 adalah

tidak sekedar administratif semata, tetapi lebih maju berfikir dalam menangani aset

negara/daerah, dengan bagaimana meningkatkan efisiensi, efektifitas dan menciptakan nilai

tambah dalam mengelola aset.

Oleh karena itu, lingkup pengelolaan aset Negara mencakup perencanaan kebutuhan

dan penganggaran; pengadaan; penggunaan; pemanfaatan; pengamanan dan pemeliharaan;

penilaian; penghapusan; pemindahtanganan; penatausahaan; pembinaan, pengawasan, dan

pengendalian. Proses tersebut merupakan siklus logistik yang lebih terinci yang didasarkan

pada pertimbangan perlunya penyesuaian terhadap siklus perbendaharaan dalam konteks

yang lebih luas (keuangan negara).2

Aset daerah harus dijaga, dikelola, diamankan dan dimanfaatkan dengan sebaik

mungkin, selain sebagai amanah yang harus dipertanggungjawabkan kepada masyarakat

selaku stakeholder, aset daerah juga merupakan sumber potensial penerimaan daerah serta

dapat membantu meningkatkan Pendapatan Asli Daerah (PAD). Oleh karena itu, pemerintah

daerah harus pandai dan terampil dalam mengelola aset atau barang milik daerah dan dituntut

2

untuk membenahi sistem pengelolaan aset daerah dengan berpedoman pada regulasi dan

undang-undang yang berlaku.

Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik

Negara/Daerah merupakan acuan utama pemerintah dalam pengelolaan aset daerah, yang

juga sesuai dengan Keputusan Menteri Dalam Negeri Nomor 12 Tahun 2003 tentang

Pedoman Penilaian Barang Daerah, serta dipertegas dengan Peraturan Menteri Dalam Negeri

Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Aset

daerah merupakan suatu potensi ekonomi dan sumber daya yang bersifat mutlak bagi setiap

pemerintah daerah. Pengelolaan aset yang baik akan berkontribusi besar bagi pemerintah

daerah, sebaliknya jika pengelolaannya buruk maka akan berdampak buruk pula pada

pemerintah daerah tersebut.

Aset atau barang milik daerah itu sendiri dikelola oleh unit organisasi yang memiliki

hak dan tanggung jawab atas aset tersebut. Pengelola barang/aset daerah tersebut adalah

pejabat yang berwenang dan bertanggungjawab menetapkan kebijakan dan pedoman serta

melakukan pengelolaan barang milik negara/daerah.3 Pengelolaan aset atau barang milik daerah, pemerintah daerah dituntut untuk mampu secara profesional dan mandiri mengelola

asetnya melalui kemampuan manajemen aset yang terbagi dalam lima tahapan kerja, yaitu:

inventarisasi aset, legal audit, penilaian aset, optimalisasi pemanfaatan aset serta pengawasan

dan pengendalian dengan pengembangan Sistem Informasi Manajemen Aset (SIMA).4

Menghadapi persoalan pengelolaan aset daerah perlu proses yang cukup panjang,

pemerintah daerah dituntut untuk bekerja keras dalam pelaksanaannya sehingga tujuan

tersebut bisa tercapai. Untuk mencapai hal tersebut tentunya bukan perkara yang mudah,

3

Peraturan pemerintah Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah

4

pasalnya banyak hal yang harus diperbaharui dan diperbaiki. Struktur pemerintahan

merupakan elemen utama yang harus diperbaiki dan diperbaharui, karena dengan struktur

yang baik akan menghasilkan pekerjaan yang baik, begitu pula sebaliknya. Semuanya harus

dilihat dari tupoksinya dan harus disesuaikan dengan pejabat yang diperlukan, sehingga tidak

terjadi pemerintahan yang kaya struktur tapi miskin fungsi, dan tidak juga terjadi sebaliknya

kaya fungsi tapi miskin struktur, harus seimbang antara keduanya. Peraturan

perundang-undangan tentang pengelolaan aset daerah juga harus dipertegas, selama ini peraturan yang

ada hanyalah mengenai teknis pengelolaan dan tidak ada peraturan perundang-undangan yang

mengatur tentang hukuman atau punishment kepada pemerintah yang melalaikan tupoksinya.

Persoalan asetpun muncul dari sorotan Badan Pemeriksa Keuangan (BPK) perwakilan

DIY. Seperti yang kita ketahui ada 5 kabupaten/kota yang ada di Daerah Istimewa

Yogyakarta, yaitu Kota Yogyakarta, Kabupaten Bantul, Sleman, Kulon Progo dan Gunung

Kidul. Jika dilihat secara sekilas tidak ada permasalahan terkait pengelolaan aset daerah.

Kabupaten Sleman misalnya, menurut data yang dilangsir dalam berita koran lokal berau post

bahwa tidak ada permasalahan terkait pengelolaan aset daerah di Kabupaten Sleman, Pemda

Sleman memastikan aset-aset diadakan pendataan lapangan kemudian diinventarisasi

aset/barang yang ada data ataupun buktinya, dan barang/aset yang tidak ada bukti

kepemilikannya tidak dimasukan ke daftar inventaris barang milik daerah, namun barang

tersebut diusahakan statusnya harus jelas dan bekerjasama dengan SKPD atau instansi

terkait.5 Bahkan, belum lama ini beberapa pejabat dan anggota Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Bulungan melakukan kunjungan kerja ke Kabupaten Sleman

guna belajar tata cara terkait pengelolaan aset daerah.6 Hal tersebut menegaskan bahwa tidak ada permasalahan terkait pengelolaan aset daerah di Kabupaten Sleman.

5

Berau Post, edisi kamis, 12 november 2015. Diakses tanggal 19 april 2015 pukul 01.00 WIB

Tidak jauh berbeda dengan kabupaten Sleman, Kabupaten Gunung Kidul, Kota

Yogyakarta dan Kabupaten Kulon Progo juga tidak mengalami permasalahan yang serius

terkait pengelolaan aset daerah, bahkan ketiga Kabupaten/kota Tersebut akan mudah

mendapatkan predikat Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksa Keuangan

(BPK) karena tidak ada kasus yang terjadi dalam pengelolaan aset daerah. Wajar Tanpa

Pengecualian merupakan suatu pernyataan bahwa laporan keuangan menyajikan secara wajar,

dalam semua hal yang material sesuai dengan Standar Akuntansi Pemerintahan (SAP).7

Berbeda dengan Kabupaten/Kota sebelumnya, persoalan pengelolaan aset pun terjadi

pada Kabupaten Bantul. Berdasarkan catatan berita sub bagian hukum BPK perwakilan DIY,

bahwasanya pada tahun 2015 ada beberapa aset yang bermasalah. Pemkab Bantul menelusuri

asal-usul aset daerah senilai Rp10,2 miliar karena mendapat sorotan dari Badan Pemeriksa

Keuangan (BPK) terkait aset tersebut. Aset-aset tersebut sampai saat ini masih belum jelas

asal-usul dan administrasinya. Tahun 2014, hal serupa juga terjadi di pemkab Bantul, aset

senilai Rp 35 miliar masih menjadi catatan merah dari BPK, dan pada tahun 2015 masih ada

aset senilai Rp 10,2 miliar dari total aset sebesar Rp 3,2 triliun yang harus segera diselesaikan

persoalan administrasinya.8

Menurut catatan berita dari sub bagian hukum Badan Pemeriksa Keuangan (BPK)

perwakilan DIY, bahwasanya permasalahan aset yang ditelusuri asal-usulnya tersebut hampir

terdapat di seluruh SKPD yang ada di Pemkab Bantul, baik kantor, badan maupun dinas.

Namun, nilai yang paling besar ada di Dinas Pekerjaan Umum (DPU) yang mencapai Rp 1,4

triliun, karena masih banyak gedung yang belum ternilai asetnya. Permasalahan pada

aset-aset tersebut terjadi dari banyak sisi yang semuanya sudah dijelaskan dalam UU, Perda

maupun Perbup tentang pengelolaan aset daerah, dan seharusnya tidak terjadi dalam

7

Buletin Teknis (Bultek) 01 tentang Pelaporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah paragraf 13.

8

prakteknya. Kesalahan tersebut antara lain, tidak adanya nomor rekening atau kode barang,

tidak adanya tahun perolehan, tidak diketahui asal usul barang apakah dari hasil jual beli atau

hibah, dan tidak adanya harga satuan pada aset-aset tersebut. Sedangkan, dalam ketentuan

dan peraturan yang sudah ditetapkan harus dicantumkan semuanya, agar aset-aset tersebut

jelas asal-usulnya, dan agar aset-aset daerah yang ada di pemkab Bantul khususnya di Dinas

Pekerjaan Umum (DPU) benar-benar sah dan bisa dipertanggungjawabkan baik kepada BPK

sendiri maupun kepada masyarakat secara keseluruhan.

Permasalahan tersebut tentu akan berimbas kepada kinerja seluruh SKPD yang ada di

Pemkab Bantul, pasalnya jika permasalahan aset itu tidak terselesaikan dan mendapat sorotan

dari BPK, maka bisa dipastikan Bantul tidak akan mendapat predikat Wajar Tanpa

Pengecualian (WTP). Lampu merah dari BPK tersebut merupakan peringatan terhadap

Pemkab Bantul khususnya Dinas Pekerjaan Umum (DPU) terkait pengelolaan aset daerah

yang tidak sesuai dengan ketentuan yang telah ditetapkan. Selain mendapat sorotan dari BPK,

permasalahan aset tersebut tentunya akan berimbas juga terhadap kepercayaan masyarakat

terhadap pemerintah daerah kabupaten Bantul, jika permasalahan tersebut terus menerus

terjadi dan tidak segera diselesaikan tentunya akan mempersulit dalam pelaporan, dan hal

tersebut tentunya akan menimbulkan berbagai persfektif di masyarakat mengenai kinerja

pemerintah daerah Kabupaten Bantul, dan akan mengurangi kepercayaan masyarakat

terhadap pemerintah daerahnya. Berdasarakan latar belakang diatas maka peneliti

tertarik untuk menganalisa lebih jauh tentang “Pengelolaan Aset Daerah di Dinas Pekerjaan Umum Kabupaten Bantul Tahun 2014-2015”.

1.2 RUMUSAN MASALAH

1. Bagaimana proses pengelolaan aset daerah di Dinas Pekerjaan Umum Kabupaten

Bantul tahun 2014-2015?

2. Apa faktor-faktor yang mempengaruhi pengelolaan aset daerah di Dinas Pekerjaan

Umum Kabupaten Bantul?

1.3 TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui proses pengelolaan barang/aset daerah di Dinas Pekerjaan Umum

Kab. Bantul.

2. Untuk mengetahui faktor-faktor yang mempengaruhi pengelolaan barang/aset daerah

di Dinas Pekerjaan Umum Kab. Bantul.

1.4 MANFAAT PENELITIAN

1. Secara teoritis, manfaat dari penelitian ini adalah:

a. Menambah pengetahuan tentang proses pengelolaan barang/aset daerah, serta

faktor-faktor yang mempengaruhi pengelolaan aset daerah tersebut.

b. Sebagai bahan kajian studi banding dalam rangka penelitian lebih lanjut.

2. Secara praktis, penelitian ini dapat menjadi masukan:

a. Bagi peneliti

Manfaat dari penelitian ini bagi peneliti sendiri adalah dapat mengetahui dan

menambah wawasan tentang pengelolaan aset daerah, dan dapat

mengaplikasikan teori-teori yang di dapat di bangku kuliah ke lapangan.

Sebagai bahan acuan dan perbaikan dalam kinerja pejabat pemerintah

khususnya dalam pengelolaan aset.

1.5 KERANGKA DASAR TEORI

Teori adalah serangkaian konsep-konsep menjadi suatu penjelasan yang menunjukan

bagaimana konsep-konsep itusecara logis berhubungan atau menentukan suatu hipotesa.9 Teori juga merupakan sistem yang bertujuan untuk menjelaskan suatu fenomena dengan cara

merinci konstruk-konstruk (yang membentuk fenomena itu), beserta hukum atau aturan yang

mengatur keterkaitan antara satu konstruk dengan lainnya.10

Teori juga adalah serangkaian asumsi, konsep, kontrak proporsi untuk menerangkan

suatu fenomena sosial secara sistimatis dengan cara merumuskan hubungan antara konsep.11 Jadi, adapun kerangka teori dari penelitian ini adalah sebagai berikut:

1.5.1 Pengelolaan Aset/Barang Milik Daerah

Kata pengelolaan dapat disamakan dengan manajemen, yang berarti pula pengaturan

atau pengurusan. Banyak orang yang mengartikan manajemen sebagai pengaturan,

pengeloaan, dan pengadministrasian, dan memang itulah pengertian yang populer saat ini.

Pengelolaan diartikan sebagai suatu rangkaian pekerjaan atau usaha yang dilakukan oleh

sekelompok orang untuk melakukan serangkaian kerja dalam mencapai tujuan tertentu.

Pengelolaan Barang Milik Daerah adalah rangkaian kegiatan dan tindakan terhadap

barang daerah yang meliputi perencanaan, penentuan, kebutuhan, penganggaran, standarisasi

barang dan harga, pengadaan, penyimpanan, penyaluran, inventarisasi, pengendalian,

pemeliharaan, pengamanan, pemanfaatan, perubahan status hukum serta penatausahaannya.12 Pengelolaan barang milik negara/daerah dilaksanakan berdasarkan asas fungsional, kepastian

9Muchtar Mas‟ud. Disiplin dan Metodologi

. Jakarta, LP3ES, 1989, hal. 216.

10

Cecep Winata. 2012. Kerangka Pemikiran Teoritik. Modul 4 UMBY-FE: Jakarta. Hlm 1

11

Masri Singarimbun dan Sofyan Effendi.1989. Metode Penelitian Survey, Lp3ES: Jakarta. Hal 37

12

hukum, tansparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai.Barang milik

daerah meliputi barang yang dibeli atau diperoleh lainnya yang sah.13 1.5.1.1 Manajemen

Manajemen berasal dari bahasa inggris yaitu to manage, yang artinya mengurus,

mengatur, melaksanakan dan mengelola.14 Menurut Ensiklopedi Administrasi Indonesia,

manajemen adalah: segenap kekuatan menggerakkan sekelompok orang yang mengerahkan fasilitas dalam satu usaha kerja sama untuk mencapai tujuan tertentu. Maka dari itu

manajemen dapat berlangsung:

1. Dalam bidang kerja administrasi seperti; kepegawaian, perbekalan, keuangan, tata usaha,

dan hubungan masyarakat.

2. Dapat dilaksanakan dalam bidang kerja substansi seperti; produksi, penjualan, pengajaran,

industrialisasi, agrarian, pertahanan keamanan, dan sebagainya.15

Pengertian manajemen menurut Luther Hasley Guliek mengemukakan teori tentang

aktivitas manajemen yang mencakup hal-hal sebagai berikut: 1. Planning atau Perencanaan.

2. Organizing atau Pengorganisasian.

3. Staffing atau Penyusunan Staf.

4. Directing atau Pembimbingan.

5. Coordinating atau Pengkoordinasian.

6. Budgetting atau Penganggaran.16 1.5.1.2 Manajemen Aset

13

Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah.

14

Faustino Cardoso Gomes. 2000. Manajemen Sumber Daya Manusia, Yogyakarta: Andi Offset hlm.1

15

Eselon IV Lembaga Administrasi Negara. Diktat Teknis. 2007. Manajemen Aset Daerah (Asset Management Pyscal). Hlm. 2

16Ibid,

Pengertian aset secara umum adalah barang (thing) atau sesuatu barang (anything)

yang mempunyai nilai ekonomi (economic value), nilai komersial (commercial value) atau

nilai tukar (exchange value) yang dimilki oleh badan usaha, instansi atau individu

(perorangan). Aset adalah barang yang dalam pengertian hukum disebut benda yangterdiri

dari benda tidak bergerak dan benda bergerak. Barang yang dimaksud meliputi barang yang

tidak bergerak (tanah dan atau bangunan) dan barang bergerak, baik yang berwujud

(tangible) maupun tidak terwujud (intangible), yang tercakup dalam aktiva/kekayaan atau

harta kekayaan dari suatu perusahaan, badan usaha, institusi atau individu perorangan.17Aset atau barang milik daerah adalah semua barang yang dibeli atau diperoleh atas beban

Anggaran Pendapatan dan Belanja Daerah (APBD) atau berasal dari perolehan lainnya yang

sah.18

Manajemen aset tidak bisa terlepas dari siklus pengelolaan barang yang dimulai dari

perencanaannya sampai penghapusan barang tersebut, yang kalau diurut adalah sebagai

berikut:

1. Perencanaan (planning), meliputi penentuan kebutuhan dan penganggarannya.

2. Pengadaan (Procurement), meliputi cara pelaksanaannya, standard barang dan harga

atau penyusunan spesifikasi dan sebagainya.

3. Penyimpanan dan penyaluran (storage and distribution).

4. Pengendalian (Controlling).

5. Pemeliharaan (Maintainance).

6. Pengamanan (Safety).

7. Pemanfaatan penggunaan (Utilities).

8. Penghapusan (Disposal).

17

Siregar, D.Doli.2004. Manajemen Aset. Jakarta : PT Grahatama Pustaka Utama. Hlm 178

18

9. Inventarisasi (Inventarization)19 1.5.1.3 Manajemen Aset Daerah

Pemerintah daerah dituntut untuk menertibkan administrasi terkait pengelolaan aset

atau barang milik daerah, maka dari itu telah dikeluarkan Peraturan Menteri Dalam Negeri

Nomor 17 Tahun 2007 tentang pedoman teknis pengelolaan barang milik daerah, dengan

tujuan untuk menjadi pedoman pemerintah daerah dalam pengelolaan barang milik daerah.

Dalam pasal 4 ayat 2 pada peraturan tersebut dijelaskan bahwa Pengelolaan barang daerah

adalah rangkaian kegiatan dan tindakan terhadap barang daerah yang meliputi, perencanaan

kebutuhan dan penganggaran, pengadaan, penerimaan penyimpanan dan penyaluran,

penggunaan, penatausahaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian,

penghapusan, pemindah-tanganan, pembinaan pengawasan dan pengendalian, pembiayaan

dan, tuntutan ganti rugi. Selanjutnya dalam ayat sebelumnya yaitu ayat 1 pada pasal yang

sama dijelaskan bahwa Pengelolaan barang daerah tersebut dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan

kepastiannilai.

Pengelolaan barang milik daerah dilaksanakan berdasarkan azas:

1. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah di bidang

pengelolaan barang milik daerah yang dilaksanakan oleh kuasa pengguna barang,

pengguna barang, pengelola barang dan Kepala Daerah sesuai fungsi, wewenang dan

tanggung jawab masing-masing.

2. Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan

berdasarkan hukum dan peraturan perundang-undangan.

3. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik daerah harus

transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

19

4. Azas efisiensi,yaitu pengelolaan barang milik daerah diarahkan agar barang milik

daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam

rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara

optimal.

5. Azas akuntabilitas,yaitu setiap kegiatan pengelolaan barang milik daerah harus dapat

dipertanggungjawabkan kepada rakyat.

6. Azas kepastian nilai,yaitu pengelolaan barang milik daerah harus didukung oleh

adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan

pemindahtanganan barang milik daerah serta penyusunan neraca Pemerintah

Daerah.20

1.5.2 Pemerintah Daerah

Pemerintah dan pemerintahan merupakan dua istilah yang sering kali disamakan,

namun jika diteliti lebih jauh, antara pemerintahdan pemerintahan memiliki pengertian yang

berbeda. Pemerintah berarti „organ atau perlengkapan‟. Pemerintah dalam arti luas berarti

semua organ, badan atau lembaga, alat perlengkapan negara yang menjalankan berbagai

kegiatan untuk mencapai tujuan negara. Singkatnya, Pemerintah dalam arti luas adalah semua

lembaga negara yang terdiri dari lembaga legislatif, eksekutif dan yudikatif. Sebaliknya,

pemerintah dalam arti sempit adalah hanyalah lembaga eksekutif.21 Sedangkan pemerintahan menunjukkan kepada „bidang-bidang tugas atau fungsi‟. Pengertian pemeritahan dalam arti

luas adalah segala kegiatan yang terorganisir yang bersumber pada kedaulatan dan

kemerdekaan berlandaskan pada dasar negara, rakyat, atau penduduk dan wilayah negara itu

demi tercapainya tujuan negara.22Jadi, pemerintah daerah berarti semua organ, badan atau

20Ibid, hlm 8 21

Jimung, Martin. 2005. Politik Lokal dan Pemerintah Daerah dalam Prespektif Otonomi Daerah. Yogyakarta: Yayasan Pustaka Nusatama.

22

lembaga, alat perlengkapan daerah yang menjalankan berbagai kegiatan untuk mencapai

tujuan yang ada di daerah.

Sedangkan dalam Undang-undang nomor 32 tahun 2004 dijelaskan bahwa,

pemerintah daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat daerah sebagai

unsur penyelenggara pemerintahan daerah. Pemerintahan daerah adalah adalah

penyelenggaraan urusan oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas

pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara

Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945.23

1.5.3 Faktor-Faktor Yang Mempengaruhi Pengelolaan Aset

Faktor-faktor yang mempengaruhi pengelolaan aset menurut Doli D. Siregar adalah

inventarisasi aset, legal audit, penilaian aset, optimalisasi aset dan pengembangan SIMA

(sistem informasi manajemen aset). Hal ini dapat dijelaskan sebagai berikut:

1. Inventarisasi Aset

Inventarisasi aset terdiri atas dua aspek, yaitu inventarisasi fisik dan

yuridis/legal. Aspek fisik terdiri atas bentuk, luas, lokasi, volume/jumlah, jenis,

alamat dan lain-lain. Sedangkan aspek yuridis adalah status penguasaan, masalah

legal yang dimiliki, batas akhir penguasaan dan lain-lain. Proses kerja yang dilakukan

adalah pendataan, kodifikasi/labelling, pengelompokan dan pembukuan/administrasi

sesuai dengan tujuan manajemen aset.

2. Legal Audit

Legal audit merupakan satu lingkup kerja manajemen aset yang berupa

inventarisasi status penguasaan aset, sistem dan prosedur penguasaan atau pengalihan

aset, identifikasi dan mencari solusi atas permasalahan legal, dan strategi untuk

23

memecahkan berbagai permasalahan legal yang terkait dengan penguasaan ataupun

pengalihan aset. Permasalahan legal yang sering ditemui antara lain status hak

penguasaan yang lemah, aset dikuasai pihak lain, pemidahtanganan aset yang tidak

termonitor, dan lain-lain.

3. Penilaian Aset

Penilaian aset merupakan satu proses kerja untuk melakukan penilaian atas

aset yang dikuasai. Biasanya ini dikerjakan oleh konsultan penilaian yang independen.

Hasil dari nilai tersebut akan dapat dimanfaatkan untuk mengetahui nilai kekayaan

maupun informasi untuk penetapan harga bagi aset yang ingin dijual.

4. Optimalisasi Aset

Optimalisasi aset merupakan proses kerja dalam manajemen aset yang

bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah atau volume, legal

dan ekonomi yang dimiliki aset tersebut. Dalam tahapan ini aset-aset yang dikuasai

pemda diidentifikasikan dan dikelompokan atas aset yang memiliki potensi dan tidak

memiliki potensi. Aset yang memiliki potensi dapat dikelompokan berdasarkan

sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi

nasional, baik dalam jangka pendek, menengah maupun jangka panjang. Tentunya

kriteria untuk menentukan hal tersebut harus terukur dan transparan. Sedangkan aset

yang tidak dapat dioptimalkan harus dicari faktor penyebabnya. Apakah faktor

permasalahan legal, fisik, nilai ekonomi yang rendah, ataupun faktor lainnya. Hasil

akhir dari tahapan ini adalah rekomendasi yang berupa sasaran, strategi dan program

untuk mengoptimalkan aset yang dikuasasi.

5. Pengawasan dan Pengendalian

Pengawasan dan pengendalian pemanfaatan dan pengalihan aset merupakan

satu permasalahan yang sering menjadi hujatan kepada pemda saat ini. Satu sarana

yang efektif untuk meningkatkan kinerja aspek ini adalah pengembangan SIMA.

adanya kekhawatiran akan pengawasan dan pengendalian yang lemah. Dalam SIMA

ini keempat aspek itu diakomodasi dalam sistem dengan menambahkan aspek

pengawasan dan pengendalian. Sehingga setiam penanganan terhadap satu aset,

termonitor jelas, mulai dari lingkup penanganan hingga siapa yang bertanggungjawab

menanganinya. Hal ini yang diharapkan akan meminimalkan KKN (Kolusi, Korupsi,

dan Nepotisme) dalam tubuh Pemda.24

1.6 DEFINISI KONSEPSIONAL

Definisi konsepsional merupakan suatu usaha untuk menjelaskan batasan antara satu

konsep dengan konsep yang lainnya agar tidak terjadi kerancuan atau kesalahpahaman.

Definisi konsepsional juga merupakan definisi yang digunakan untuk menggambarkan secara

tepat suatu fenomena yang akan diteliti. Definisi konsepsional ini juga digunakan untuk

menggambarkan secara abstrak tentang kejadian, keadaan kelompok atau individu yang

menjadi pusat perhatian dalam ilmu sosial.25 Adapun definisi konsepsional dalam penelitian ini adalah sebagai berikut:

1. Pengelolaan Aset/Barang Milik Daerah, yaitu kegiatan yang dilakukan oleh

pemerintah daerah dalam mengatur, menata dan memanajemen dalam rengka

penertiban administrasi barang milik daerah yang merupakan barang yang diperoleh

dari APBD atau diperoleh dari hasil lainnya yang sah.

2. Pemerintah Daerah, yaitu suatu organisasi atau instansi yang berada di daerah dan

diberi kewenangan untuk mengatur dan mengurus segala urusan yang berada di

daerah tersebut.

3. Faktor-faktor yang mempengaruhi aset daerah, yaitu inventarisasi aset, legal audit,

penilaian aset, optimalisasi aset dan pengembangan SIMA (sistem informasi

24

Op. Cit, hlm 518-519

25

manajemen aset). Kelima faktor dan tahapan tersebut saling berhubungan dan

terintegrasi antara satu sama lain.

1.7 DEFINISI OPERASIONAL

Definisi operasional adalah definisi yang didasarkan atas sifat-sifat yang didefinisikan

yang dapat diamati. Secara tidak langsung definisi operasional itu akan menunjuk alat

pengambil data yang cocok digunakan atau mengacu pada bagaimana mengukur suatu

variabel.26

Adapun indikator dalam penelitian ini yaitu:

1. Pengelolaan Aset/Barang Milik Daerah

a. Perencanaan dan pengagaran;

b. Pengadaan;

c. Penerimaan, Penyimpanan dan Penyaluran;

d. Penggunaan;

e. Penatausahaan;

f. Pemanfaatan;

g. Pengamanan dan pemeliharaan;

h. Penilaian;

i. Pengahapusan;

j. Pemindahtanganan;

k. Pembinaan, pengawasan dan pengendalian;

l. Pembiayaan; dan

m. Tuntutan ganti rugi.

2. Faktor-faktor yang mempengaruhi pengelolaan aset/barang milik daerah

a. Inventarisasi Aset

26

b. Legal Audit

c. Penilaian Aset

d. Optimalisasi Aset

e. Pengawasan dan Pengendalian (Pengembangan SIMA).

1.8 METODE PENELITIAN 1. Jenis Penelitian

Penelitian ini menggunakan penelitian kualitatif. Adapun pengertian dari penelitian kualitatif yaitu mengangkat secara ideografis berbagai fenomena dan

realitas sosial. Pembangunan dan pengembangan teori sosial khususnya sosiologi

dapat dibentuk dari empiri melalui berbagai fenomena atau kasus yang diteliti.27 Penelitian kualitatif yang digunakan peneliti untuk mendapatkan fakta-fakta yang ada

dalam proses pengelolaan barang milik daerah.

2. Lokasi Penelitian

Penelitian ini dilakukan di Dinas Pekerjaan Umum (DPU) Kabupaten Bantul.

Lokasi ini dipilih karena pada tahun 2014 dan 2015 ditemukan persoalan terkait

dengan pengelolaan aset.

3. Unit Analisis

Sesuai dengan permasalahan yang ada pada pembahasan penelitian ini, maka unit analisis dari penelitian ini adalah Dinas Pekerjaan Umum (DPU) Kabupaten

Bantul serta Dinas Pendapatan, Pengelolaan dan Keuangan Aset Daerah Bantul.

4. Jenis Data

Adapun sumber data yang dipakai dalam penelitian ini yaitu menggunakan :

a. Data Primer

27

Data primer merupakan data yang didapatkan langsung dari informan atau unit

analisa melalui wawancara.

b. Data Sekunder

Data sekunder yang merupakan data penunjang dalam menganalisa

masalah-masalah yang ada pada penelitian ini. Adapun sumber data pada penelitian ini berupa

peraturan perundang-undagan, buku-buku, internet, dokumen resmi dari pemerintah

terkait dan literatur lain yang berkaitan dengan penelitian.

1.9 TEKNIK PENGUMPULAN DATA

1.9.1 Observasi

Obeservasi merupakan teknik pengumpulan data dengan melakukan

pendekatan dan pengamatan secara langsung ke objek penelitian sehingga diperoleh

data-data yang diperlukan. Observasi juga merupakan pengamatan yang dilakukan

secara sengaja, sistematis, mengenai fenomena sosial dengan gejala-gejala psikis

untuk kemudian dilakukan pencatatan.28 1.9.2 Wawancara mendalam (deepth interview)

Wawancara yaitu pengumpulan data dengan melakukan wawancara langsung

dengan informan atau responden yaitu staff dari SKPD yang terkait masalah

pengelolaan aset dan juga staff dari DPPKAD Bantul selaku penanggung jawab

pengelolaan aset daerah di Kabupaten Bantul.

1.9.3 Dokumentasi

Dokumentasi ini merupakan pelengkap dari observasi dan wawancara, sebuah

penelitian tentunya akan lebih dipercaya dan dapat dipertanggungjawabkan jika

adanya dokumentasi, baik berupa laporan maupun gambar-gambar. Menurut

Herdiansyah, studi dokumentasi adalah salah satu metode pengumpulan data kualitatif

dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri

atau oleh orang lain tentang subjek.29

1.10 TEKNIK ANALISIS DATA

Analisis data merupakan proses mengatur urutan data, mengorganisasikan kedalam

suatu pola, kategori dan saluran uraian dasar yang membedakannya dengan penafsiran, yaitu

memberikan arti yang signifikan terhadap analisis, menjelaskan hubungan dan mencari

hubungan antara dimensi dimensi uraian.30

Ada beberapa tahapan-tahapan yang perlu dilakukan dalam menganalisa penelitian

kualitatif, diantaranya:

1. Mengorganisasikan data

Data yang telah diperoleh dari obyek penelitian melalu wawancara mendalam (deepth

interview) dituliskan dengan lengkap, dibaca dan dipelajari berulang-ulang agar peneliti

dapat memahami dengan benar hasil penelitian yang telah didapatkan.

2. Pengelompokan berdasarkan kategori, tema dan pola jawaban

Pada tahap ini dibutuhkan pengertiaan yang mendalam terhadap data, perhatiaan yang

penuh dan keterbukaan terhadap hal-hal yang muncul di luar apa yang ingin digali.

Berdasarkan kerangka teori dan pedoman wawancara, peneliti menyusun sebuah kerangka

awal analisis sebagai acuan dan pedoman dalam melakukan coding. Dengan pedoman ini,

peneliti kemudian kembali membaca transkip wawancara dan melakukan coding,

melakukan pemilihan data yang relevan dengan pokok pembicaraan. Data yang relevan

diberi kode dan penjelasan singkat, kemudian dikelompokan atau dikategorikan

berdasarkan kerangka analisis yang telah dibuat.

29

Dian Eka Rahmawati. 2011. “Diktat Mata Kuliah Metode Penelitian Sosial”. Yogyakarta: Universitas Muhammadiyah Yogyakarta.

30

Pada penelitian ini, analisis dilakukan terhadap sebuah kasus yang diteliti. Peneliti

menganalisis hasil wawancara berdasarkan pemahaman terhadap hal-hal diungkapkan oleh

responden. Data yang telah dikelompokan tersebut oleh peneliti dicoba untuk dipahami

secara utuh dan ditemukan tema-tema penting serta kata kuncinya. Sehingga peneliti dapat

menangkap penagalaman, permasalahan, dan dinamika yang terjadi pada subjek.

3. Menguji Asumsi atau Permasalahan yang ada terhadap Data

Setelah kategori pola data tergambar dengan jelas, peneliti menguji data tersebut

terhadap asumsi yang dikembangkan dalam penelitian ini. Pada tahap ini kategori yang

telah didapat melalui analisis ditinjau kembali berdasarkan landasan teori yang telah

dijabarkan dalam bab II, sehingga dapat dicocokan apakah ada kesamaan antara landasan

teoritis dengan hasil yang dicapai. Walaupun penelitian ini tidak memiliki hipotesis

tertentu, namun dari landasan teori dapat dibuat asumsi-asumsi mengenai hubungan antara

konsep-konsep dan faktor-faktor yang ada.

4. Mencari Alternatif Penjelasan bagi Data

Setelah kaitan antara kategori dan pola data dengan asumsi terwujud, peneliti masuk

ke dalam tahap penejelasan. Dan berdasarkan kesimpulan yang telah didapat dari kaitanya

tersebut, penulis merasa perlu mencari suatau alternative penjelasan lain tetnag

kesimpulan yang telah didapat. Sebab dalam penelitian kualitatif memang selalu ada

alternative penjelasan yang lain. Dari hasil analisis, ada kemungkinan terdpat hal-hal yang

menyimpang dari asumsi atau tidak terfikir sebelumnya. Pada tahap ini akan dijelaskan

dengan alternative lain melalui referensi atau teori-teori lain. Alternatif ini akan sangat

berguna pada bagian pembahasan, kesimpulan dan saran.

Penulisan data subjek yang telah berhasil dikumpulkan merupakan suatu hal yang

membantu penulis unntuk memeriksa kembali apakah kesimpulan yang dibuat telah

selesai. Dalam penelitian ini, penulisan yang dipakai adalah presentase data yang didapat

yaitu, penulisan data-data hasil penelitian berdasarkan wawancara mendalam dan

observasi dengan subjek dan significant other. Proses dimulai dari data-data yang

diperoleh dari subjek dan significant other, dibaca berulang kali sehinggga penulis

mengerti benar permasalahanya, kemudian dianalisis, sehingga didapat gambaran

mengenai penghayatan pengalaman dari subjek. Selanjutnya dilakukan interprestasi secara

keseluruhan, dimana di dalamnya mencangkup keseluruhan kesimpulan dari hasil

penelitian.31

31

BAB II

DESKRIPSI OBJEK PENELITIAN 2.1 Deskripsi Wilayah Kabupaten Bantul

2.1.1 Kondisi Geografis

Kabupaten Bantul terletak di sebelah selatan provinsi Daerah Istimewa Yogyakarta,

adapun batasan wilayah Kabupaten Bantul sebagai beriku :

Tabel 2.1

Perbatasan Wilayah Kabupaten Bantul

Utara Kota Yogyakarta dan Kabupaten Sleman

Selatan Samudra Indonesia

Timur Kabupaten Gunung kidul

Barat Kabupaten Kulon Progo

Sumber: http://www.bantul.go.id

Luas wilayah Kabupaten Bantul 506,85 KM2 (15,90 % dari luas wilayah DIY) dengan topografi sebagai dataran rendah 140% dan lebih dari separuhnya (60%) daerah perbukitan

yang kurang subur. Secara garis besar terdiri dari : Bagian Barat adalah daerah landai yang

kurang serta perbukitan yang membujur dari Utara ke Selatan seluas 89,86 Km2 (17,73 % dari seluruh wilayah). Bagian Tengah adalah daerah datar dan landai merupakan daerah

pertanian yang subur seluas 210.94 Km2 (41,62 %). Bagian Timur adalah daerah yang lantai, miring dan terjal yang keadaannya masih lebih baik dari daerah bagian Barat, seluas 206,05

Km2 (40,65 %). Bagian Selatan adalah sebenarnya merupakan bagian dari daerah bagian Tengah dengan keadaan alamnya yang berpasir dan sedikit berlagun, terbentang di Pantai

Selatan dari Kecamatan Srandakan, Sanden dan Kretek.1

1

Total penduduk yang ada di Kabupaten Bantul sebanyak 919.440 Jiwa. Yang terdiri

dari 299.722 Kepala Keluarga. Secara Administratif atau pemerintahan, Kabupaten Bantul

terdiri dari 17 Kecamatan, 75 Desa, 933 Dusun. Adapun luas wilayah dari setiap kecamatan

yang ada di Kabupaten Bantul dan banyaknya desa sebagai berikut:

Tabel 2.2

Luas Wilayah dan Desa Kecamatan di Kabupaten Bantul 2015

NO. Kecamatan

2.1.2 Visi dan Misi Kabupaten Bantul

Kabupaten Bantul untuk mewujudkan tujuan pembangunan Kabupaten Bantul

ditetapkan visi daerah, yaitu : “Bantul Projotamansari Sejarah, Demokrasi, dan Agamis.”

Adapun visi tersebut mengandung pengertian bahwa kondisi Kabupaten Bantul yang ingin

diwujudkan dimasa yang akan datang adalah Bantul yang produktif profesional, ijo

royo-royo, tertib, aman, sehat dan asri, sejahtera, dan demokratis, yang semuanya itu akan

Misi merupakan tentang tujuan operasional organisasi (Pemerintah) yang diwujudkan

dalam produk dan pelayanan, sehingga dapat mengikuti irama perubahan zaman bagi

pihak-pihak yang berkepentingan bagi masa mendatang. Sebagai penjabaran dari Visi yang

ditetapkan diatas, pernyataan misi mencerminkan tentang segala sesuatu yang akan

dilaksankan untuk pencapain Visi tersebut. Dengan adanya pernyataan Misi organisasi, maka

akan dapat dijelaskan menagapa organisasi ekesis dan apa maknanya pada masa yang akan

datang. Adapun Misi Kabupaten Bantul sesuai RPJMD Tahun 2011-2015 adalah sebagai

berikut:

1. Meningkatkan kapasitas pemerintah daerah menuju tata kelola pemerintah yang

empatik

2. Meningkatkan kualitas hidup rakyat menuju masyarakat Bantul yang sehat, cerdas,

berakhlak mulia dan berkepribadian Indonesia dengan memperhatikan pengembangan

ilmu pengetahuan dan teknologi

3. Meningkatkan kesejahteraan rakyat melalui peningkatan kualitas pertumbuhan

ekonomi, pemeratan pendapatan berbasis pengembangan ekonomi lokal dan

pemberdayaan masyarakat yang responsif gender

4. Meningkatkan kewaspadaan terhadap resiko bencana dengan memperhatikan

penataan ruang dan pelestarian lingkungan.2

2.2 Dinas Pekerjaan Umum Kabupaten Bantul

Regulasi yang mengatur pembentukan dari Dinas Pekerjaan Umum Kabupaten Bantul

dibentuk berdasarkan :

1. Peraturan Daerah 53 Tahun 2000 Tentang Pembentukan dan Organisasi Dinas

Pekerjaan Umum Kabupaten Bantul

2

2. Keputusan Bupati Bantul Nomor 158 Tahun 2001 Tentang Penjabaran Tugas Pokok

dan Fungsi Dinas Pekerjaan Umum Kabupaten Bantul

Untuk mendukung visi pemerintah Kabupaten Bantul “Bantul Projotamansari,

Sejahtera, Demokratis, dan Agamis”, maka Dinas Pekerjaan Umum Kabupaten Bantul

merupakan visi sebagai berikut : “Mewujudkan Peningkatan Pelayanan Masyarakat Melalui

Pelaksanaan Pembangunan Prasarana dan Sarana Bidang Jalan dan Cipta Karya di Kabupaten

Bantul”. Visi tersebut mengandung pengertian bahwa dengan mewujudkan peningkatan

pelayanan kepada masyarakat Bantul. Dinas Pekerjaan Umum harus melaksanakan program

pembangunan Prasarana dan Sarana di Bidang Jalan dan Cipta Karya secara

berkesinambungan sesuai dengan Perencanaan Strategis selama 5 tahun.

Untuk mewujudkan visi Dins Pekerjaan Umum Kabupaten Bantul tersebut disusu

misi organisasi sebagai berikut :

1. Meningkatkan pelayanan di sektor transportasi, sub sektor Prasarana Jalan di

Kabupaten Bantul

2. Meningkatkan pelayanan di sektor Perumahan dan Permukiman serta pengembangan

wilayah secara terpadu di Kabupaten Bantul

3. Mendukung peningkatan pelayanan masyarakat pada sektor Kesehatan, Pendidikan,

Perdagangan dan Peningkatan Kinerja Aparatur Pemerintah di Kabupaten Bantul

4. Melaksanakan penyusunan pemanfaatan, pengendalian dan pengawasan tata ruang

dan bangunan

5. Memberikan pelayanan yang optimal dalam hal peningkatan derajat kesehatan

masyarakat melalui pelayanan sampah, tinja, taman, dan pemakaman.3

2.3 Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

3

Dasar Pembentukan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah yaitu

berdasarkan oleh

1. Peraturan Daerah Kabupaten Bantul Nomor 17 Tahun 2011 Perubahan Ketiga atas

Peraturan Daerah Kabupaten Bantul Nomor 16 Tahun 2007 Tentang Pembentukan

Organisasi Dinas Daerah di lingkungan Pemerintah Kabupaten Bantul

2. Peraturan Bupati Bantul Nomor 80 Tahun 2011 Tentang Rincian Tugas Pokok Fungsi

dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Bantul

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah merupakan unsur

pelaksanaan Pemerintah Daerah di bidang pendapatan, pengelolaan keuangan dan aset

dipimpin oleh Kepala Dinas dan berkedudukan di bawah dan bertanggungjawab kepada

Bupati melalui Sekretaris Daerah. Tugas dari DPPKAD Bantul yaitu melaksanakan urusan

rumah tangga Pemerintah Daerah dan tugas pembantu di bidang pendapatan, pengelolaan

keuangan dan aset daerah.

Visi DPPKAD yaitu terpercaya dan handal dalam tata kelola keuangan dan kekayaan

daerah, terbaik se Indonesia. Misi DPPKAD itu sendiri yaitu :

1. Mengembangkan kebijakan dan tata kelola fisikal daerah yang sehat dan lebih

responsif

2. Mewujudkan manajemen keuangan dan aset daerah yang semakin berkualitas

3. Pemantapan organisasi berbasis manusia yang unggul dalam moral, trampil

dan memahami medan kerja.4

4

1

BAB III PEMBAHASAN

3.1 Pengelolaan Aset/Barang Milik Daerah Kab. Bantul

3.1.1 Perencanaan dan Penganggaran

Perencanaan merupakan langkah awal dari suatu program ataupun

kegiatan, perencanaan juga merupakan suatu unsur yang penting dalam menyusun

suatu program ataupun kegiatan, tanpa adanya perencanaan maka seseorang

ataupun sekelompok orang tidak bisa memulai suatu kegiatan dengan baik. Maka,

tidaklah salah jika perencanaan merupakan tolak ukur baik buruknya suatu

kegiatan kedepannya, jika rencananya baik maka kegiatan juga akan baik, begitu

juga sebaliknya. Perencanaan juga merupakan salah satu langkah manajemen

dalam kerangka mencapai strategi suatu organisasi yang ingin di capai dengan

memperhatikan ekonomis, efektifitas, dan efisiensi, demikian juga dengan

organisasi pemerintah, dalam kerangka mencapai proses pengadaan Barang Milik

Daerah yang ekonomi, efisien dan efektif diperlukan suatu perencanaan yang

bagus dan akuntabel.

Ketentuan mengenai perencanaan kebutuhan barang milik daerah telah

tertuang dalam peraturan pemerintah No. 6 Tahun 2006 tentang pengelolan

barang milik daerah dan Peraturan Menteri Dalam Negeri No. 17 Tahun 2007

tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, yang menjelaskan

bahwa perencanaan kebutuhan merupakan kegiatan merumuskan rincian

2

telah lalu dengan keadaan yang sedang berjalan sebagai dasar dalam melakukan

tindakan pemenuhan kebutuhan yang akan datang. Perencanaan kebutuhan harus

bisa dan mampu menghubungkan antara ketersediaan barang sebagai hasil dari

pengadaan yang telah lalu dengan keadaan yang sedang berjalan sebagai dasar

tindakan yang akan datang dalam rangka pencapaian efisiensi dan efektivitas

pengelolaan barang milik daerah. Perencanaan kebutuhan disusun dalam Rencana

Kerja dan Anggaran (RKA) dengan memperhatikan ketersediaan barang milik

daerah yang sudah ada.

Perencanaan Pengelolaan Barang Milik Daerah ini harus berpedoman pada

standarisasi barang dan standarisasi kebutuhan barang/sarana prasarana

perkantoran. Berdasarkan rencana kebutuhan Barang Milik Daerah, pemerintah

daerah kemudian mengusulkan anggaran pengadaannya. Dalam hal ini,

masyarakat dan Dewan Perwakilan Rakyat Daerah (DPRD) perlu melakukan

pengawasan (monitoring) mengenai apakah Barang Milik Daerah yang

direncanakan untuk dimiliki daerah tersebut benar-benar dibutuhkan daerah.1 Hal inilah yang sering kali menjadi permasalahan dalam aplikasi dan prakteknya di

lapangan, dimana Dewan Perwakilan Rakyat Daerah tidak melakukan

pengawasan dengan benar terhadap barang milik daerah yang direncanakan untuk

dimiliki suatu daerah, sehingga barang atau aset yang direncanakan oleh

pemerintah daerah sesuai formalitas saja dan tidak melihat sesuai kebutuhan,

sehingga banyak aset/barang milik daerah yang terbengkalai dan tidak jelas

penggunaannya, dan tidak sesuai dengan apa yang direncanakan.

1

3

Maka, dari itu pengawasan dari masyarakat terkhususnya Dewan

Perwakilan Rakyat Daerah selaku perwakilan dari masyarakat sangat diperlukan

dan harus dilakukan dengan sebaik mungkin, sehingga tidak terjadi

penyalahgunaan barang milik daerah kedepannya.

Setelah melakukan perencanaan Barang Milik Daerah, maka langkah

selanjutnya adalah melakukan penganggaran. Penganggaran dalam perencanaan

kebutuhan Barang Milik Daerah merupakan kegiatan atau tindakan untuk

merumuskan penentuan kebutuhan Barang Daerah dengan memperhatikan alokasi

anggaran ataupun pagu masing-masing SKPD sesuai dengan RKPD.2 Kegiatan perencanaan kebutuhan dan penganggaran harus terkoordinasi dengan baik, dan

tidak bisa dipisahkan dari proses pengelolaan barang milik daerah, karena

pelaksanaan kegiatan perancanaan dan penganggaran bukan merupakan kegiatan

yang berdiri sendiri. Selain itu, kegiatan perencanaan dan penganggaran harus

sesuai dengan standarisasi yang telah ditetapkan, dan harus disesuiakan dengan

kondisi daerah masing-masing, guna menghindari permasalahan untuk proses

kegiatan pengelolaan barang milik daerah kedepannya.

Untuk memperjelas proses kegiatan perencanaan dan penganggaran, bisa

kita lihat gambar dibawah ini.

2

4

Gambar 3.1

Bagan alur proses perencanaan dan penganggaran BMD

Sumber: Modul pokok-pokok pengelolaan Barang Milik Daerah

Gambar bagan diatas menjelaskan proses perencanaan dan penganggaran,

mulai dari unit terkecil yaitu Unit Pelaksana Teknis Daerah (UPTD) sampai ke

5

yang terkait dalam proses perencanan dan penganggaran kebutuhan barang milik

daerah. Berdasarkan bagan di atas tersebut juga Dinas Pekerjaan Umum

Kabupaten Bantul melakukan proses perencanaan dan penganggaran BMD.

Proses perencanaan kebutuhan dan penganggaran Barang Milik Daerah

membutuhkan pemahaman dari seluruh Satuan Kerja Perangkat Daerah terhadap

tahapan kegiatan pengelolaan Barang Milik Daerah, sehingga koordinasi dan

sinkronisasi dalam kegiatan tersebut dapat dilakukan dengan baik. Berkaitan

dengan hal tersebut, seluruh SKPD perlu memahami wewenang tugas dan fungsi

masing-masing, untuk lebih jelasnya bisa dilihat dalam tabel sebagai berikut:

Tabel 3.1

Wewenang tugas dan Fungsi SKPD

Jabatan Tugas/wewenang

Kepala Daerah

-Pemegang kekuasaan Barang Milik Daerah;

-Mengambil tindakan yang mengakibatkan penerimaan dan pengeluaran BMD;

-Bertanggungjawab untuk melaksanakan pembinaan dan pengelolaan BMD.

Sekretaris Daerah

-Asisten yang membidangi membantu Kepala daerah dalam pelaksanaan, pembinaan dan pengelolaan BMD;

-Bertanggungjawab atas terselenggaranya koordinasi dan

sinkronisasi antara pembina, pengelola dan pengguna barang/kuasa barang;

-Mengambil tindakan pengamanan sementara;

Asisten yang membidangi

-Pembantu pengelola bertanggungjawab atas terlaksanakannya tertib pemenuhan standarisasi sarana dan prasarana Pemerintah Daerah, standarisasi harga dan;

-Bertanggungjawab atas penyelenggaraan pengelolaan Barang Milik Daerah

Kepala Satuan Kerja

Perangkat Daerah

-Sebagai pengguna, bertugas dan bertanggungjawab atas perencanaan kebutuhan, pengadaan, penyimpanan, penggunaan, penatausahaan, pemeliharaan/perbaikan, pengamatan dan pengawasan barang dalam lingkungan wewenangnya.

6

Berdasarkan tabel di atas, bahwa Kepala SKPD yang merupakan pengguna

dari BMD memiliki banyak tanggungjawab terkait dengan pengelolaan BMD.

Dimulai dari perencanaan, pengadaan, penyimpanan, penggunaan, penatausahaan,

pemeliharaan, pengamatan dan pengawasan menjadi tanggungjawab dari setiap

SKPD. Melalui pembagian tugas, wewenang dan fungsi tersebut diharapkan

adanya koordinasi dan sinkroniasasi dari seluruh SKPD yang terlibat, sehingga

kegiatan perencanaan kebutuhan dan penganggaran Barang Milik Daerah bisa

berjalan sesuai tujuan dan tepat sasaran.

Suatu kegiatan atau program dilaksanakan didasarkan atas beberapa

pertimbangan, atau mempunyai tujuan terhadap suatu organisasi yang melakukan

kegiatan atau program tersebut. Perencanaan kebutuhan barang juga dilaksanakan

berdasarkan beberapa pertimbangan, diantaranya adalah sebagai berikut:

1. Untuk menjalankan atau melaksanakan fungsi dan tugas

masing-masing Unit/Satuan Kerja;

2. Untuk mengisi kebutuhan barang pada masing-masing Unit/Satuan

Kerja sesuai besaran organisasi/jumlah pegawai/luas wilayah dalam

satu organisasi;

3. Untuk mengganti barang-barang yang rusak, dihapus, dijual, hilang,

mati atau sebab lain yang dapat dipertanggungjawabkan sehingga

memerlukan penggantian;

4. Adanya peruntukan barang yang didasarkan pada peruntukan standar

perorangan, jika terjadi mutasi bertambah personil sehingga

7

5. Untuk menjaga tingkat persediaan Barang Milik Daerah dalam jumlah

yang tepat agar agar efisien dan efektif; dan

6. Pertimbangan perkembangan teknologi.3

Fungsi perencanaan penganggaran merupakan rangkaian kegiatan dalam

pemenuhan kebutuhan dengan memperhatikan kemampuan/ketersediaan

keuangan daerah. Perencanaan penganggaran untuk pemenuhan kebutuhan barang

harus terinci dengan memuat banyaknya barang, nama barang, waktu dan jumlah

biaya yang diperlukan. Perencanaan kebutuhan Barang Milik Daerah disusun oleh

masing-masing unit sesuai Rencana Kerja dan Anggaran Satuan Kerja Perangkat

Daerah (RKA-SKPD) dengan memperhatikan standarisasi sarana dan prasarana

kerja pemerintahan daerah dan standarisasi harga yang telah ditetapkan oleh

Kepala Daerah.

Dinas Pekerjaan Umum (DPU) Kabupaten Bantul dalam melakukan

kegiatan perencanaan dan penganggaran berpedoman pada regulasi Peraturan

Pemerintah Nomor 6 Tahun 2006 dan juga Peraturan Daerah Kabupaten Bantul

Nomor 30 Tahun 2008 Tentang Pengelolaan Barang Milik Daerah, dimana

perencanaan kebutuhan barang milik daerah disusun dalam rencana kerja dan

anggaran SKPD (RKA-SKPD) setelah memperhatikan ketersediaan barang milik

daerah dengan berpedoman pada standar barang dan harga yang kemudian

dituangkan dalam Rencana Kebutuhan Barang Milik Daerah (RKBMD). Hal

tersebut sesuai dengan yang dipaparkan oleh staff yang mengurus aset di DPU

yang mengatakan bahwa:

3