THE INFLUENCE OF MODERN TAX ADMINISTRATION SYSTEM, TAX SOCIALIZATION AND MORAL OBLIGATION

TO THE TAX COMPLIANCE

(Empirical Study on Individual Taxpayers in KPP Pratama Sleman)

Disusun Oleh : ULFAH FAUZIYAH

20130420393

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

THE INFLUENCE OF MODERN TAX ADMINISTRATION SYSTEM, TAX SOCIALIZATION AND MORAL OBLIGATION

TO THE TAX COMPLIANCE

(Empirical Study on Individual Taxpayers in KPP Pratama Sleman)

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta SKRIPSI

Disusun Oleh : ULFAH FAUZIYAH

20130420393

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iv Nama : Ulfah Fauziyah Nomor Mahasiswa : 20130420393

Menyatakan bahwa skripsi dengan judul : Pengaruh Sistem Administrasi Perpajakan Modern, Sosialisasi Perpajakan Dan Kewajiban Moral Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Sleman), adalah benar-benar hasil karya saya sendiri dan judul tersebut belum pernah diajukan untuk memperoleh gelar kesarjanaan, dimuat dan dipublikasikan atau diteliti oleh orang lain.

Semua sumber dan data informasi yang diperoleh telah dinyatakan dengan jelas apa adanya dan disebutkan dalam Daftar Pustaka. Apabila dikemudian hari diketahui pernyataan ini tidak benar maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 1 Desember 2016

v

Allah akan mengangkat (derajat) orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu beberapa derajat (Q.S Al-Mujadalah 11)

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain) (Q.S Al-Insyirah 6-7)

Laa tahzan Innallaha ma’ana artinya janganlah bersedih sesungguhnya Allah bersama kita (Q.S At-Taubah 40)

Innallaha ma’ashobirin artinya sungguh Allah beserta orang-orang yang sabar (Q.S Al-Baqarah 153)

Semua pekerjaan dapat diselesaikan dengan hasil yang terbaik jika kita mempunyai keinginan, kemauan dan kepercayaan dalam proses penyelesaian pekerjaan.

vi

Terimakasih untuk kemudahan yang telah Engkau berikan sehingga saya dapat menyelesaikan skripsi dengan lancar.

2. Kedua Orang Tua

Terimakasih untuk kedua orang tua saya Bapak Daroni S.H dan Ibu Dra. Siti Maesaroh yang selalu memberikan kasih sayang, nasihat, motivasi, dukungan dan doa dari orang tua untuk keselamatan, kemudahan dan kelancaran dalam menyelesaikan skripsi. Sebagai tanda rasa terimakasih kupersembahkan karya ini kepada kedua orang tua saya yang telah memberikan kasih sayang, nasihat, motivasi, dukungan dan doa. Terimakasih Bapak dan terimakasih Ibu.

3. Kakak kakakku

Untuk kakakku Aziz Imam Machmudi S.E., dr. Wahyu Budhi Handayani, Bripda Windy Prasetyo, Zuhrotul Laeliyah S.ST.,M.M., dan Irfan Affandi terimakasih telah memberikan dukungan dan doa untuk menyelesaikan skripsi ini. Terimakasih telah banyak membantu untuk menyelesaikan studi saya, saya akan berusaha menjadi yang terbaik untuk kalian.

4. Dosen Pembimbing Skripsi dan Dosen FE UMY

vii

menyelesaikan skripsi sesuai target. Terimakasih Bapak telah membantu selama proses pengerjaan skripsi. Terimakasih kepada Dosen FE UMY yang telah memberikan pengetahuan, pengalaman, dan membantu dalam menyelesaikan studi ini.

5. Teman-temanku

viii

mengenai pengaruh sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Sleman. Objek dalam penelitian ini adalah Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Sleman. Kuesioner disebarkan sebanyak 100 kuesioner untuk 100 Wajib Pajak Orang Pribadi yang kembali sebanyak 98 dan kuesioner yang dapat diolah sebanyak 96 kuesioner. Penelitian ini menggunakan metode convenience sampling.

Metode yang digunakan dalam menganalisis data yaitu regresi berganda dengan menggunakan SPSS 17.00. Teknik analisis data menggunakan uji asumsi klasik: uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas. Hasil penelitian ini menunjukkan bahwa: sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral berpengaruh positif terhadap kepatuhan Wajib Pajak.

x

Assalamu’alaikum warahmatullahi wabarakatuh

Segala puji bagi Allah SWT yang telah memberikan kemudahan, kelancaran, rahmat dan hidayah-Nya dalam penulisan skripsi dengan judul “Pengaruh Sistem Administrasi Perpajakan Modern, Sosialisasi Perpajakan

Dan Kewajiban Moral Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Sleman)”. Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih kepada:

1. Kedua orang tua yang selalu mendoakan, memberi dukungan serta motivasi kepada penulis.

2. Kakak-kakak yang selalu mendukung akan kesuksesan penulis.

3. Drs. Afrizal Tahar, S.H., M.Acc., CA., Ak., selaku Dosen Pembimbing Skripsi yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian skripsi.

xi

6. Ibu Peni Nugraheni S.E., M.Sc., Ak., CA., selaku Dosen Pembimbing Akademik Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

7. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu dan pengetahuan kepada penulis selama perkuliahan.

8. Saudara, sahabat, teman-teman, dan semua pihak yang telah memberikan doa, dukungan, dan bantuan kepada penulis sehingga dapat menyelesaikan studi tepat waktu.

Penulis menyadari bahwa banyak kekurangan dalam skripsi, sehingga saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi ini.

Wassalamu’alaikum warahmatullahi wabarakatuh

Yogyakarta, 1 Desember 2016

xii

HALAMAN JUDUL ………..……… i

HALAMAN PENGESAHAN ………..………... ii

HALAMAN PERNYATAAN ………. iv

HALAMAN MOTTO ……….. v

HALAMAN PERSEMBAHAN ……….. vi

INTISARI ……… viii

ABSTRACT ……….. ix

KATA PENGANTAR ………. x

DAFTAR ISI ………... xii

DAFTAR TABEL ………... xv

DAFTAR GAMBAR ………... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ………... 1

B. Batasan Masalah Penelitian ……….. 10

C. Rumusan Masalah ………. 10

D. Tujuan Penelitian ……….. 10

E. Manfaat Penelitian ……… 11

BAB III TINJAUAN PUSTAKA A. Landasan Teori ………... 13

1. Theory of Planned Behavior ………... 13

xiii

5. Sosialisasi Perpajakan ………... 25

6. Kewajiban Moral ………... 29

7. Kepatuhan Wajib Pajak ………... 30

B. Penelitian Terdahulu dan Penurunan Hipotesis ………… 34

C. Model Penelitian ………... 38

BAB III METODE PENELITIAN A. Obyek atau Subyek Penelitian ……... 39

B. Jenis Data ………... 39

C. Teknik Pengambilan Sampel ……… 40

D. Teknik Pengumpulan Data ……… 41

E. Definisi Operasional Variabel Penelitian ………. 41

F. Uji Kualitas Instrumen dan Data ……... 46

G. Uji Hipotesis dan Analisis Data ……… 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian ... 52

B. Uji Kualitas Instrumen dan Data ……... 55

C. Uji Hipotesis ……… 62

D. Pembahasan ………... 65

xiv DAFTAR PUSTAKA

xv

3.2 Operasional Variabel Dependen ………. 44

4.1 Sampel dan Tingkat Pengembalian ………. 52

4.2 Karakteristik Berdasarkan Jenis Kelamin ………... 53

4.3 Karakteristik Berdasarkan Usia ……….. 54

4.4 Karakteristik Berdasarkan Pengetahuan Pajak ………... 54

4.5 Hasil Uji Statistik Deskriptif ……….. 55

4.6 Hasil Uji Validitas ……….. 56

4.7 Hasil Uji Realibilitas ………... 59

4.8 Hasil Uji Normalitas ………... 60

4.9 Hasil Uji Multikolinieritas ……….. 61

4.10 Hasil Uji Heteroskedastisitas ……….. 62

4.11 Hasil Uji Nilai T ………. 62

4.12 Hasil Uji Nilai F ……….. 64

ix

influence of modern tax administration system, tax socialization and moral obligation to the tax compliance on individual taxpayers in KPP Pratama Sleman. The objects of this research is individual taxpayers in KPP Pratama Sleman. Questionnaires are given in as much as 100 questionnaires to 100 individual taxpayers as many as 98 returned questionnaires and questionnaires can be processed as much as 96 questionnaire. This study used convenience sampling method.

The methodology used in analyzing the research was multiple regression with SPSS 17.00. Data gathered was analyzed using classic assumption test: normality test, multicollinearity test, and heteroscedasticity test. This research indicates that: modern tax administration system, tax socialization and moral obligation positive effect to the tax compliance.

1

BAB I

PENDAHULUAN

A. Latar Belakang

kewajiban melaksanakan perpajakan dalam surat At-Taubah Ayat 29. Wajib Pajak diwajibkan untuk membayar pajak sesuai dengan kewajiban perpajakannya, hal tersebut merupakan tanda bagi setiap Wajib Pajak yang mematuhi sebagai orang beriman (Surat At-Taubah Ayat 29). Kepatuhan membayar pajak merupakan bentuk kepercayaan terhadap perintah Allah SWT untuk melaksanakan hak dan kewajiban perpajakan yang harus dimiliki pemerintah dan rakyat sebagaimana Allah SWT menurunkan surat at-taubah ayat 29. Kewajiban dan hak perpajakan pemerintah yaitu mengatur penerimaan dan pengeluaran serta pemungutan pajak. Rakyat mempunyai kewajiban membayar pajak dan berhak untuk mengawasi penggunaan pembayaran pajak (Tahar dan Rachman, 2014).

Undang-Undang (UU) No.7 Tahun 1983 tentang Pajak Penghasilan telah beberapa kali diubah, yaitu UU No.7 Tahun 1991, UU No.10 Tahun 1994, UU No.17 Tahun 2000, dan yang terakhir UU No.36 Tahun 2008. Perubahan UU PPh sebagai bentuk reformasi dilakukan sesuai dengan prinsip-prinsip perpajakan secara umum, yaitu keadilan, kemudahan atau efisiensi administrasi dan produktivitas penerimaan negara. Perubahan UU PPh bertujuan untuk meningkatkan keadilan pengenaan pajak, memberikan kemudahan bagi Wajib Pajak dan mendukung kebijaksanaan pemerintah dalam meningkatkan investasi langsung di Indonesia.

Reformasi perpajakan ditunjukkan dengan penerapan self assessment system. Sejak tahun 1983 Indonesia menerapkan self assessment system

berdasarkan Undang-undang Perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi (Setiana dkk., 2010).

Peranan pajak terhadap pendapatan negara sangat penting pada masa sekarang. Hal ini terjadi karena pajak merupakan sumber yang pasti dalam memberikan peranan dana kepada negara dan merupakan gambaran dari semangat gotong royong dalam pembangunan negara maka Direktorat Jenderal Pajak (DJP) menyediakan fasilitas yang dapat digunakan oleh Wajib Pajak, seperti sistem administrasi perpajakan dengan penggunaan teknologi (Fasmi dan Misra, 2012). DJP memberikan informasi dan pemahaman tentang sistem administrasi perpajakan modern serta pemahaman tentang hak dan kewajiban perpajakan bagi Wajib Pajak. Rendahnya tingkat kepatuhan pajak merupakan hambatan dalam pemungutan pajak, sosialisasi perlu dilakukan kepada masyarakat untuk lebih memahami hak dan kewajiban perpajakan (Rohmawati dkk., 2013). Perilaku Wajib Pajak sebagai bentuk pemahaman tentang hak dan kewajiban perpajakan dengan melakukan pemenuhan hak dan kewajiban perpajakannya diharapkan berasal dari dalam diri Wajib Pajak (Pranata dan Setiawan, 2015).

administrasi perpajakan yang dapat mengubah pola pikir dan perilaku aparat serta tata nilai organisasi, sehingga Direktorat Jenderal Pajak menjadi suatu institusi yang profesional dengan citra yang baik di masyarakat (Irmayani dan Mildawati, 2015). Modernisasi administrasi perpajakan dilakukan dengan perbaikan struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi. Modernisasi perpajakan dengan penerapan teknologi informasi, sehingga sistem perpajakan dilakukan secara

Kehidupan sosial dan ekonomi negara serta masyarakat membawa dampak ketidakpastian penerimaan pajak. Peningkatan penerimaan, perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan terkait penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan, sehingga diharapkan penerimaan pajak maksimal dan meningkatkan pelayanan (Setiana dkk., 2010). Pendapat Setiana dkk (2010) sejalan dengan Fasmi dan Misra (2012) bahwa tuntutan akan peningkatan penerimaan, peningkatan kesadaran dan kepatuhan Wajib Pajak serta perbaikan dan perubahan dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan. Rendahnya penerimaan pajak berhubungan dengan tingkat kepatuhan Wajib Pajak, semakin rendah tingkat kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan maka semakin rendah jumlah penerimaan pajak (Anbiya, 2014).

Bruto merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi (www.bps.go.id).

Kasus korupsi yang melibatkan pegawai pajak mempengaruhi perilaku Wajib Pajak memenuhi kewajiban perpajakannya (Antonakkas, 2014). Salah satu kasus korupsi di Indonesia yang melibatkan pegawai pajak, yaitu Kasus Pargono Riyadi tahun 2013 sebagai pegawai pajak yang bertugas menjadi penyidik Wajib Pajak di Kantor Wilayah Jakarta Pusat. Pargono Riyadi meminta uang kepada pengusaha Asep Hendro sebagai pemilik PT Asep Hendro Racing Sport (PT AHRS) terkait permasalahan faktur pajak. Permasalahan tersebut sebenarnya sudah diselesaikan oleh pengusaha Asep Hendro di Kantor Pelayanan Pajak Pratama Garut tetapi Pargono Riyadi melakukan penyalahgunaan wewenang dengan memberitahukan bahwa kasus tersebut belum selesai. Pargono Riyadi divonis hukuman 4,5 tahun karena melakukan permintaan uang secara memaksa dengan menyalahgunakan wewenangnya kepada pengusaha Asep Hendro (Reviyanto, 2013). Berbagai masalah perpajakan terutama tentang perilaku korupsi yang melibatkan pegawai pajak juga menyebabkan masyarakat tidak mau membayar pajak yang berdampak pada moral pajak (Cahyonowati, 2013).

moral Wajib Pajak, maka semakin tinggi tingkat kepatuhan Wajib Pajak (Sanjaya, 2014). Sebelum penerapan sistem administrasi perpajakan dengan teknologi, Direktorat Jenderal Pajak menerapkan sistem administrasi perpajakan secara manual. Sistem perpajakan secara manual menyebabkan penumpukan Wajib Pajak yang melakukan kegiatan perpajakan mulai dari mendaftarkan diri, melaporkan sampai membayar pajak yang terutang. Pelayanan yang diberikan di Kantor Pelayanan Pajak menggunakan waktu tertentu sehingga kegaiatan perpajakan yang dilakukan oleh Wajib Pajak tidak bisa dilakukan kapan saja dan dimana saja (Noor, 2015).

Penelitian yang dilakukan oleh Fasmi dan Misra (2012) pengaruh modernisasi sistem administrasi perpajakan terhadap tingkat kepatuhan Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Padang. Hasil penelitian menunjukkan bahwa modernisasi sistem administrasi perpajakan berpengaruh terhadap tingkat kepatuhan Pengusaha Kena Pajak.

berpengaruh terhadap kepatuhan Wajib Pajak, sosialisasi dan pengetahuan perpajakan secara bersama-sama berpengaruh terhadap kesadaran Wajib Pajak serta sosialisasi, pengetahuan dan kesadaran Wajib Pajak secara bersama-sama berpengaruh terhadap kepatuhan Wajib Pajak.

Penelitian yang dilakukan oleh Pranata dan Setiawan (2015) pengaruh sanksi perpajakan, kualitas pelayanan dan kewajiban moral terhadap kepatuhan Wajib Pajak. Hasil penelitian menunjukkan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak, kualitas pelayanan berpengaruh positif terhadap kepatuhan Wajib Pajak dan kewajiban moral berpengaruh positif terhadap kepatuhan Wajib Pajak.

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti tertarik untuk melakukan penelitian tentang perpajakan yang berjudul “PENGARUH SISTEM ADMINISTRASI PERPAJAKAN MODERN, SOSIALISASI PERPAJAKAN DAN KEWAJIBAN MORAL TERHADAP KEPATUHAN WAJIB (Studi Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Sleman)”.

B. Batasan Masalah Penelitian

1. Ruang lingkup penelitian hanya pada Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Sleman.

2. Penelitian ini membatasi pengujian faktor yang mempengaruhi kepatuhan Wajib Pajak pada sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral.

C. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang dikaji dalam penelitian ini adalah sebagai berikut:

1. Apakah sistem administrasi perpajakan modern berpengaruh positif terhadap kepatuhan Wajib Pajak?

2. Apakah sosialisasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak?

3. Apakah kewajiban moral berpengaruh positif terhadap kepatuhan Wajib Pajak?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji secara empiris apakah sistem administrasi perpajakan modern berpengaruh positif terhadap kepatuhan Wajib Pajak.

3. Untuk menguji secara empiris apakah kewajiban moral berpengaruh positif terhadap kepatuhan Wajib Pajak.

E. Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut: 1. Secara Teoritis

a. Hasil penelitian ini diharapkan menjadi sarana peneliti untuk mengaplikasikan ilmu yang telah di dapatkan ke dalam masalah yang sebenarnya terjadi di Kantor Pelayanan Pajak Pratama.

b. Hasil penelitian diharapkan menjadi bahan masukan bagi ilmu pengetahuan untuk menambah wawasan dan pengetahuan tentang kepatuhan membayar pajak, serta menambah pengetahuan tentang sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral.

2. Secara Praktis a. Bagi Penulis

Hasil penelitian ini diharapkan penulis dapat memahami proses di Kantor Pelayanan Pajak (KPP) berkaitan dengan sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral. b. Bagi Kantor Pelayanan Pajak (KPP)

c. Bagi Wajib Pajak

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Theory of Planned Behavior

Theory of Planned Behavior merupakan keinginan di dalam hati individu melakukan suatu tindakan tertentu. Theory of Planned Behavior

tersebut. Menurut Taylor dan Todd (1995) Theory of Planned Behavior

didasarkan pada asumsi bahwa manusia adalah makhluk yang selalu melakukan pertimbangan membuat keputusan dan menggunakan informasi secara sistematis. Manusia memikirkan implikasi dari tindakan sebelum memutuskan untuk melakukan atau tidak melakukan perilaku tertentu. Tindakan yang dilakukan berdasarkan niat dalam diri Wajib Pajak tentang pelaksanaan kewajiban perpajakan dapat meningkatkan tingkat kepatuhan Wajib Pajak.

Menurut Ajzen (2005) prediksi intensi individu dalam melakukan perilaku tertentu menggunakan faktor norma subjektif, perceived behavioral control, dan sikap. Keberpihakan seorang melakukan tindakan tertentu secara sadar atau tidak merupakan pengertian dari intensi. Intensi berdasarkan fungsi yaitu faktor personal individu tersebut, kontrol yang dimiliki individu, dan bagaimana pengaruh sosial. Tiga faktor yang mempengaruhi intensi, yaitu:

a. Norma subjektif merupakan pendapat individu terkait tekanan sosial melakukan atau tidak melakukan tindakan. Norma subjektif yaitu fungsi berdasarkan kepercayaan yang disebut normative belief, kepercayaan tentang kesetujuan dan ketidaksetujuan dari seseorang dan kelompok berpengaruh terhadap individu.

perasaan individu mengenai tingkat kesulitan melakukan tindakan berdasarkan pengalaman dan informasi dari pengamatan pada pengetahuan sendiri maupun orang lain.

c. Sikap berdasarkan kepercayaan tentang konsekuensi perilaku atau tindakan disebut behavioral beliefs. Sikap terhadap perilaku berdasarkan kombinasi behavioral belief dan outcome evaluation. Sikap terhadap perilaku merupakan tingkat penilaian positif atau negatif individu terhadap perilaku tertentu berdasarkan evaluasi individu tentang hasil yang berhubungan antara perilaku dan kekuatan hubungan dari kedua hal tersebut. Individu yang percaya tentang perilaku dapat menghasilkan pengaruh positif maka individu tersebut mempunyai sikap positif terhadap perilaku dan sebaliknya.

sistem perpajakan yang efisien dan efektif berupa sistem administrasi perpajakan secara modern dan penyuluhan pajak yang memberikan motivasi kepada Wajib Pajak agar taat pajak dan membuat Wajib Pajak memiliki keyakinan atau memilih perilaku taat pajak. Sanksi pajak terkait dengan control beliefs (Mustikasari, 2007).

2. Teori Atribusi

Teori atribusi mengasumsikan bahwa seseorang mencoba untuk menentukan mengapa seseorang melakukan apa yang mereka lakukan, yaitu penyebab perilaku. Seseorang berusaha untuk memahami mengapa orang lain melakukan sesuatu yang mungkin satu atau lebih penyebab perilaku tersebut (Luthans, 2005). Tiga tahap proses yang mendasari suatu atribusi, yaitu mengamati perilaku, percaya bahwa perilaku dilakukan dengan kesengajaan, dan perilaku didasarkan pada paksaan. Teori atribusi menemukan penyebab suatu kejadian yang memotivasi seseorang untuk melakukan tindakan. Tanggapan yang diberikan atas suatu kejadian tergantung pada pendapat dari dalam diri tentang kejadian tersebut (Andreas dan Savitri, 2015).

eksternal (Robbins dan Judge, 2008). Perilaku yang disebabkan secara internal merupakan perilaku yang diyakini berada di bawah kendali individu. Perilaku yang disebabkan secara eksternal merupakan perilaku yang dianggap akibat dari sebab-sebab luar, yaitu individu tersebut dianggap telah dipaksa berperilaku demikian oleh situasi. Terdapat dua jenis umum atribusi yang ada pada seseorang, yaitu atribusi disposisional, dan atribusi situasional. Dispositional attributions atau penyebab internal yang mengacu pada aspek perilaku individual yang ada dalam diri seseorang seperti kepribadian, persepsi diri, kemampuan, motivasi. Sedangkan situational attributions atau penyebab eksternal yang mengacu pada lingkungan sekitar yang dapat mempengaruhi perilaku, seperti kondisi sosial, nilai-nilai sosial, dan pandangan masyarakat (Maulidya dkk, 2015).

Menurut Robbins (2008) faktor internal atau eksternal tergantung pada tiga faktor yaitu :

a. Kekhususan (Kesendirian atau Distinctiveness)

b. Konsensus

Konsensus artinya jika semua orang mempunyai kesamaan pandangan dalam merespon perilaku seseorang jika dalam situasi yang sama. Apabila konsensusnya tinggi, maka termasuk atribusi eksternal. Sebaliknya jika konsensusnya rendah, maka termasuk atribusi internal.

c. Konsistensi

Konsistensi yaitu jika seseorang menilai perilaku-perilaku orang lain dengan respon sama dari waktu ke waktu. Semakin konsisten perilaku itu, orang akan menghubungkan hal tersebut dengan sebab-sebab internal dan sebaliknya.

3. Pengertian Pajak

rakyat kepada negara tanpa mendapat kontraprestasi secara langsung dari negara, digunakan untuk keperluan pembiayaan umum pemerintah baik rutin maupun untuk pembangunan dan sebagai alat untuk mengatur kehidupan sosial ekonomi masyarakat. Menurut Budileksmana (2015) penerimaan pajak membutuhkan peran DJP. Direktorat Jenderal Pajak dibantu oleh beberapa pihak, salah satunya konsultan pajak dalam membantu permasalahan perpajakan Wajib Pajak. Direktorat Jenderal Pajak juga memerlukan peran semua pihak yang terkait perpajakan dalam menginformasikan peraturan perudang-undangan perpajakan yang berlaku sehingga Wajib Pajak melaksanakan kewajiban perpajakannya dan menuntut hak perpajakan sesuai dengan ketentuan perpajakan.

Menurut Mardiasmo (2011) unsur-unsur dalam pengertian pajak, yaitu:

a. Iuran atau pungutan dari rakyat untuk negara

Dalam unsur ini, pajak dapat diartikan sebagai peralihan kekayaan dari sektor pemerintah ke sektor publik dan bahwa tidak ada pajak selain yang dipungut oleh negara serta berupa uang (bukan barang). b. Pajak dipungut berdasarkan undang-undang

Pajak bersifat mengikat dan memaksa, maka pajak harus berdasarkan peraturan undang-undang. Unsur tersebut menunjukkan bahwa walaupun pajak dipungut oleh negara, pemerintah tidak boleh menyalahgunakan wewenang memungut pajak dari rakyat, tetapi pemungutan dilakukan sesuai dengan peraturan undang-undang. c. Tanpa jasa timbal atau kontraprestasi

Unsur tanpa jasa timbal atau kontraprestasi menunjukkan bahwa pajak yang dibayarkan rakyat tidak mendapatkan timbal jasa ataupun kontraprestasi dari negara secara langsung.

d. Digunakan untuk membiayai rumah tangga negara

Pajak yang dibayarkan rakyat kepada pemerintah digunakan untuk membiayai pengeluaran pemerintah, mendukung pembangunan, dan meningkatkan kesejahteraan masyarakat.

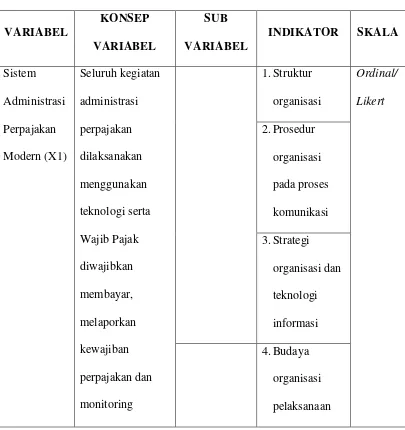

4. Sistem Administrasi Perpajakan Modern

kinerja secara individu, kelompok, dan kelembagaan agar lebih efisien, ekonomis dan cepat. Sistem administrasi perpajakan terdiri dari prosedur organisasi, struktur organisasi, strategi organisasi dan budaya organisasi. Prosedur organisasi merupakan aktivitas organisasi yang dilakukan secara teratur. Struktur organisasi merupakan unsur yang berkaitan dengan pola-pola peran yang sudah ditentukan dan hubungan antar peran, alokasi kegiatan kepada sub unit-sub unit terpisah, pendistribusian wewenang di antara posisi administratif, dan jaringan komunikasi formal. Strategi organisasi merupakan siasat, sikap pandangan dan tindakan yang bertujuan memanfaatkan segala keadaan, faktor, peluang, dan sumber daya sehingga tujuan organisasi dapat dicapai. Budaya organisasi merupakan sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam organisasi dan mengarahkan perilaku anggota. Budaya organisasi mewakili persepsi umum yang dimiliki oleh anggota organisasi (Nasucha, 2004).

kenyamanan, penghematan waktu, efektivitas biaya. Sistem pajak berdasarkan teknologi mempengaruhi kualitas pelayanan pajak, yaitu mempengaruhi kecepatan pada pelayanan, ketepatan pada pelayanan dan penyampaian informasi serta dapat dipercaya. Sistem pajak berdasarkan teknologi menimbulkan pendapat tentang kemudahan dalam perpajakan, sehingga meningkatkan kepatuhan Wajib Pajak dalam membayar pajak (Obid, 2014).

Sasaran penerapan sistem administrasi perpajakan modern, yaitu peningkatan penerimaan pajak, kualitas pelayanan yang mendukung kepatuhan Wajib Pajak, memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi, menjaga rasa keadilan dan persamaan perlakuan dalam proses pemungutan pajak, pegawai pajak dianggap sebagai karyawan yang bermotivasi tinggi, kompeten dan profesional, peningkatan produktivitas secara bersama, Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi yang diperlukan dan pencegahan penggelapan pajak (Pandiangan, 2008).

Program modernisasi administrasi perpajakan mendapat peran penting dalam menentukan masa depan Direktorat Jenderal Pajak (DJP). Direktorat Jenderal Pajak melakukan berbagai pembenahan diantaranya pembenahan organisasi yang lebih menyesuaikan pada kebutuhan Wajib Pajak. DJP juga melakukan pembaharuan di bidang informasi teknologi,

seluruh aspek modernisasi sudah berjalan dengan baik, maka pihak DJP dapat melakukan penilaian berbasis kinerja kepada para pegawai dan memberikan insentif berdasarkan kinerjanya. Perbandingan dalam pengelolaan pajak di berbagai negara terutama negara-negara yang lebih maju supaya mudah diaplikasikan dan dilaksanakan maka disusun konsep modernisasi perpajakan Indonesia disesuaikan dengan iklim, kondisi, dan sumber daya yang ada. Konsep modernisasi administrasi perpajakan didasarkan pada peningkatan pelayanan dan pengawasan dengan konsep good governance (Pandiangan, 2008).

Sistem administrasi perpajakan mempunyai hambatan terkait tingkat korupsi masih tinggi. Pemerintah melakukan perubahan dan perbaikan administrasi perpajakan untuk mengurangi tingkat korupsi dan meningkatkan pertumbuhan ekonomi (Antonakkas, 2014). Sistem administrasi perpajakan berdasarkan perkembangan teknologi informasi bertujuan memberikan kemudahan dan meningkatkan kesadaran Wajib Pajak melalui pemberian pelayanan kepada masyarakat, transparansi dan akuntabilitas terkait penerimaan dan pengeluaran pajak serta memberikan pengawasan pelaksanan pemungutan pajak (Irawan dan Khairani, 2013).

Perpajakan di lingkungan Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak. Sistem ini terbagi dua bagian, yaitu sistem yang dipergunakan oleh Wajib Pajak yang berfungsi sebagai sarana pendaftaran Wajib Pajak secara online dan sistem yang dipergunakan oleh Petugas Pajak yang berfungsi untuk memproses pendaftaran Wajib Pajak. e-Billing merupakan metode pembayaran pajak secara elektronik menggunakan Kode Billing. Kode Billing sendiri adalah kode identifikasi yang diterbitkan melalui sistem Billing atas suatu jenis pembayaran atau setoran pajak yang akan dilakukan Wajib Pajak melalui website

5. Sosialisasi Perpajakan

Sosialisasi perpajakan merupakan upaya yang dilakukan oleh Direktorat Jenderal Pajak untuk memberikan pengetahuan kepada masyarakat terutama Wajib Pajak untuk mengetahui tentang perpajakan (Rohmawati dkk, 2013). Direktorat Jenderal Pajak melakukan sosialisasi dalam bentuk penyuluhan, melakukan diskusi dengan Wajib Pajak dan tokoh masyarakat, informasi langsung dari petugas ke Wajib Pajak, pemasangan billboard dan website Direktorat Jenderal Pajak. Kegiatan penyuluhan mempunyai pengaruh yang tinggi terhadap sosialisasi. Kegiatan sosialisasi dilakukan kepada masyarakat untuk memberikan pengertian kepada masyarakat akan pentingnya membayar pajak (Winerungan, 2013). Sosialisasi pajak merupakan upaya Direktorat Jenderal Pajak untuk memberikan pemahaman, informasi dan pedoman bagi Wajib Pajak. Kegiatan sosialisasi memberikan pengetahuan manfaat membayar pajak serta sanksi jika tidak membayar pajak, sehingga sosialisasi perpajakan dapat berpengaruh untuk menambah jumlah Wajib Pajak dan meningkatkan kepatuhan Wajib Pajak serta meningkatkan penerimaan pajak (Andreas dan Savitri, 2015). Sosialisasi perpajakan sangat diperlukan untuk mengurangi tingkat ketidakpahaman kewajiban pajak, sehingga mengurangi tingkat ketidakpatuhan dalam perpajakan (Antonakkas, 2014).

kewajiban Wajib Pajak (Atika dan Karlina, 2014). Media sosialisasi yang digunakan oleh Direktorat Jenderal Pajak, yaitu:

a. Early Tax Education

Penyuluhan langsung yang diberikan kepada calon Wajib Pajak, yaitu memberikan pemahaman tentang perpajakan terlebih dahulu seperti pemahaman perpajakan, pembuatan Nomor Pokok Wajib Pajak (NPWP) dan pentingnya membayar pajak.

b. Tax Goes To Campus

Media untuk calon Wajib Pajak yaitu mahasiswa. Sosialisasi yang sifatnya datang langsung ke universitas biasanya berupa kuliah umum, seminar, workshop dan materi yang disampaikan yaitu seperti pemahaman perpajakan, pembuatan NPWP dan pengisian SPT Orang Pribadi dan Badan yang bersifat praktisi.

c. Tax Gathering

Ditujukan kepada Wajib Pajak terdaftar, yaitu Wajib Pajak yang dianggap telah memberikan kontribusi yang baik dilakukan untuk meningkatkan hubungan kepada Wajib Pajak.

d. Kelas Pajak

Penyuluhan kepada Wajib Pajak terdaftar dilakukan secara personal bagi Wajib Pajak yang kurang memahami dan meminta diberikan penjelasan secara individu.

Wajib Pajak yang mempunyai masalah dan kurang memahami tentang perpajakan.

Media sosialisasi tidak langsung yang diberikan, yaitu : a. Suplemen (tambahan)

Suplemen berbentuk brosur yang diberikan kepada masyarakat, stiker pajak yang ditempel di mading Kantor Pelayanan Pajak, spanduk yang dipasangkan diluar Kantor Pelayanan Pajak dan

standing banner yang diletakkan di Kantor Pelayanan Pajak. b. Iklan di media cetak

Penyuluhan atau sosialisasi yang menggunakan iklan di media cetak. c. Artikel

Sosialisasi atau penyuluhan menggunakan artikel dibuat langsung oleh petugas pajak, tapi sifatnya tidak rutin karena tidak adanya aturan yang mengikat atau kewajiban untuk pembuatan artikel dan juga tidak semua petugas pajak dapat menulis artikel pajak.

Sosialisasi perpajakan yang dilakukan oleh Ditjen Pajak diharapkan dapat menciptakan partisipasi yang efektif dari masyarakat dan Wajib Pajak dalam memenuhi hak dan kewajibannya sehingga memungkinkan kesadaran perpajakan. Menurut Soekanto (2002) penyampaian informasi perpajakan dilakukan pemerintah dapat mempengaruhi kepatuhan Wajib Pajak dalam membayar pajak antara lain:

Media informasi yangdigunakan dalam sosialisasi perpajakan yaitu: Televisi, Koran, Spanduk, media Flyer (spanduk dan poster), Radio, Media Billboard/mini billboard maupun media internet.

b. Waktu

Direktorat Jenderal Pajak melakukan sosialisasi dengan melakukan kunjungan ke masing-masing rumah atau usaha atau Wajib Pajak datang ke kantor pajak.

c. Bentuk sosialisasi

Sosialisasi tentang manfaat melakukan hak dan kewajiban perpajakan yang dilakukan kepada masyarakat melalui seminar, diskusi, serta penyuluhan.

d. Informasi yang disampaikan

Sumber informasi yang digunakan dalam menyampaikan informasi pajak yaitu: Call Center, penyuluhan, internet, petugas pajak, televisi, iklan. e. Tujuan dan manfaat sosialisasi

Sosialisasi pajak memberikan pemahaman tentang pajak kepada masyarakat umum terutama Wajib Pajak.

f. Pengetahuan Wajib Pajak

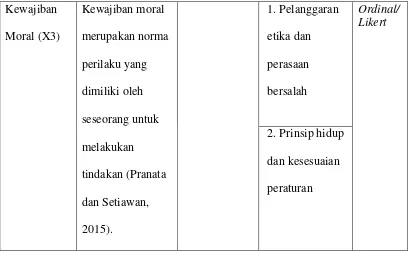

6. Kewajiban Moral

Kewajiban moral merupakan norma individu yang dipunyai oleh seseorang, tetapi tidak dimiliki oleh orang lain. Sedangkan moral adalah perbuatan atau tindakan seseorang yang terkait dengan nilai-nilai baik dan buruk. Kewajiban adalah sesuatu yang harus dilakukan. Oleh karena itu, kewajiban moral adalah perbuatan atau tindakan yang harus dilaksanakan oleh seseorang sesuai dengan nilai yang berlaku di masyarakat. Kewajiban moral merupakan salah satu sifat yang mempengaruhi kepatuhan dalam membayar pajak (Mustikasari, 2007). Individu melakukan suatu tindakan memperhatikan nilai-nilai yang diyakini dalam dirinya. Perilaku Wajib Pajak dalam pelaporan pajak dapat disebut sebagai kewajiban moral pajak berdasarkan prinsip-prinsip moral atau nilai-nilai yang diyakini seseorang mengapa dia membayar pajak. Individu yang mengutamakan kepentingan pada nilai seperti kejujuran dan keadilan akan lebih patuh daripada individu yang kurang memperhatikan kejujuran dan keadilan

Menurut Mustikasari (2007) indikator kewajiban moral, yaitu: a. Melanggar etika

b. Perasaan bersalah

Dalam memenuhi kewajiban parpajakannya Wajib Pajak diwajibkan untuk jujur dalam menghitung pajak terutangnya dengan benar dan melaporkan SPT secara tepat waktu serta memenuhi semua kewajiban pajaknya, sehingga jika Wajib Pajak tidak memenuhi hal tersebut akan memiliki perasaan bersalah pada dirinya.

c. Prinsip hidup

Setiap Wajib Pajak memiliki prinsip hidup yang berbeda-beda, ada Wajib Pajak yang memiliki prinsip hidup bahwa pajak merupakan hal yang penting bagi dirinya, ada pula Wajib Pajak yang memiliki prinsip hidup bahwa pajak merupakan hal yang tidak penting untuk dirinya.

Wajib Pajak melakukan penghindaran kewajiban perpajakan untuk keuntungan diri sendiri, hal tersebut tidak sesuai dengan moral yang harus dimiliki dalam diri Wajib Pajak. Wajib Pajak melaksanakan kewajiban perpajakan dengan sukarela yang dapat dikaitkan dengan kepatuhan Wajib Pajak (Sipos, 2015). Moral Wajib Pajak dipengaruhi oleh motivasi tentang perpajakan, hal tersebut dapat meningkatkan kepatuhan pembayaran pajak (Goksu dan Sahpaz, 2015).

7. Kepatuhan Wajib Pajak

penyuluhan pajak dan kewajiban moral bentuk motivasi (Tahar dan Rachman, 2014).

Menurut Rahayu (2010) jenis-jenis kepatuhan Wajib Pajak, yaitu: a. Kepatuhan formal

Suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-undang Perpajakan. b. Kepatuhan material

Suatu keadaan dimana Wajib Pajak memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa Undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal.

pajaknya. Ketidakpatuhan yang tidak disengaja terjadi karena wajib pajak tidak mengetahui atau memahami aturan pajak (Simanjuntak, 2008). Kepatuhan juga dapat diartikan sebagai intensitas Wajib Pajak untuk mengisi dan melaporkan SPT serta menyetorkan pajak yang terutang berdasarkan undang-undang dan peraturan yang berlaku (Utami dkk, 2012). Beban pajak berupa pajak penghasilan dihitung berdasarkan peraturan perundang-undangan perpajakan (Mispiyanti, 2015). Kepatuhan Wajib Pajak dipengaruhi penerapan self assessment system. Pemerintah (fiskus) bertugas melaksanakan pelayanan, administrasi dan pengawasan perpajakan dalam pemenuhan kewajiban perpajakan oleh Wajib Pajak (Budileksmana, 2001). Pemerintah (fiskus) melakukan kegiatan intensifikasi dan ekstensifikasi seperti sosialisasi sistem dan perundang-undangan yang baru, penyuluhan kepada Wajib Pajak dan memberikan fasilitas modernisasi pelayanan perpajakan untuk meningkatkan pemahaman Wajib Pajak tentang pentingnya pemenuhan kewajiban perpajakan (Murtin dan Amaliyah, 2010).

Sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 192/ PMK. 03/2007 Wajib Pajak dapat ditetapkan sebagai Wajib Pajak Patuh yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak apabila memenuhi semua syarat berikut:

b. Semua jenis pajak tidak mempunyai tunggakan pajak untuk, kecuali tunggakan pajak yang mendapatkan izin mengangsur atau menunda membayar pajak.

c. Laporan Keuangan mendapatkan pendapat Wajar Tanpa Pengecualian (WTP) selama 3 (tiga) tahun secara berurutan dan diaudit Akuntan Publik atau lembaga pengawasan keuangan pemerintah.

d. Selama jangka waktu 5 (lima) tahun terakhir tidak melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang mempunyai kekuatan hukum tetap.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Hubungan antara Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak

dan dimanapun sehingga, meningkatkan kepatuhan Wajib Pajak. Modernisasi sistem administrasi perpajakan didukung dengan produk e-System seperti e-Registration, e-Billing, dan e-Filling.

Penelitian yang dilakukan oleh Fasmi dan Misra (2012) menyatakan bahwa sistem administrasi perpajakan modern berpengaruh terhadap tingkat kepatuhan Pengusaha Kena Pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh Setiana dkk (2010) yang menyatakan bahwa sistem administrasi perpajakan modern berpengaruh terhadap kepatuhan Wajib Pajak dan penelitian yang dilakukan oleh Imam (2015) sistem administrasi perpajakan modern berpengaruh terhadap kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh Fasmi dan Misra (2012) tidak sejalan dengan penelitian yang dilakukan oleh Rahayu dan Lingga (2011) yang menyatakan bahwa sistem administrasi perpajakan modern tidak berpengaruh terhadap kepatuhan Wajib Pajak dan penelitian yang dilakukan oleh Lestari (2015) yang menyatakan bahwa sistem administrasi perpajakan modern tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Dari uraian diatas, maka diajukan hipotesis sebagai berikut:

H1: Sistem administrasi perpajakan modern berpengaruh positif terhadap kepatuhan Wajib Pajak.

Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal Pajak (DJP) terutama Kantor Pelayanan Pajak (KPP) untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat mengenai segala sesuatu yang berhubungan dengan peraturan dan perundang-undangan perpajakan. Sosialisasi perpajakan dilakukan secara langsung dan tidak langsung sesuai dengan kebutuhan bagi Wajib Pajak. Wajib Pajak memahami hak dan kewajiban perpajakannya merupakan tujuan utama dilaksanakan kegiatan sosialisasi perpajakan. Menurut Rohmawati dkk (2013) adanya sosialisasi perpajakan diharapkan akan meningkatkan peran masyarakat untuk patuh memenuhi hak dan kewajiban sebagai Wajib Pajak.

Dari uraian diatas, maka diajukan hipotesis sebagai berikut:

H2: Sosialisasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak.

3. Hubungan antara Kewajiban Moral terhadap Kepatuhan Wajib Pajak

Wajib Pajak mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan diharapkan dapat diterapkan dan dilaksanakan berdasarkan keinginan yang berasal dari diri Wajib Pajak (Sanjaya, 2014). Kewajiban moral di dalam diri seseorang yaitu seperti etika, prinsip hidup, perasaan bersalah melaksanakan kewajiban perpajakan dengan sukarela yang dapat dikaitkan dengan pemenuhan kewajiban perpajakan. Tingkat moral Wajib Pajak mempengaruhi Wajib Pajak untuk patuh melaksanakan kewajibannya (Pranata dan Setiawan, 2015).

(2007) yang menyatakan bahwa kewajiban moral tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Dari uraian diatas, maka dapat diajukan hipotesis sebagai berikut: H3: Kewajiban moral berpengaruh positif terhadap kepatuhan Wajib

Pajak.

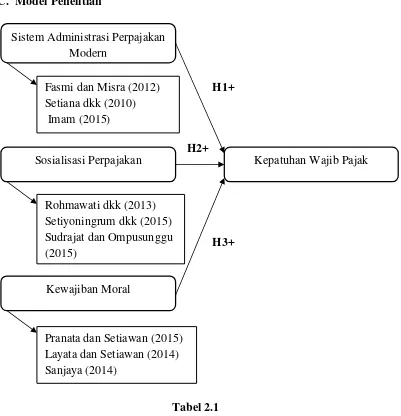

C. Model Penelitian

Tabel 2.1 Model Penelitian Sistem Administrasi Perpajakan

Modern

Sosialisasi Perpajakan

Kewajiban Moral

Kepatuhan Wajib Pajak H1+

H2+

H3+ Fasmi dan Misra (2012)

Setiana dkk (2010) Imam (2015)

Rohmawati dkk (2013) Setiyoningrum dkk (2015) Sudrajat dan Ompusunggu (2015)

39 BAB III

METODE PENELITIAN

A. Obyek atau Subyek Penelitian

Obyek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2007). Obyek penelitian yang digunakan adalah Kantor Pelayanan Pajak Pratama Sleman. Obyek penelitian ini sebagai wilayah penyebaran kuesioner dalam mengetahui pengaruh mengenai faktor-faktor yang berpengaruh terhadap tingkat kepatuhan Wajib Pajak. Subyek penelitian merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2007). Subyek yang digunakan adalah Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Sleman.

B. Jenis Data

pendapat, dan persepsi seseorang atau sekelompok orang tentang kejadian sosial (Sugiyono, 2007).

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel merupakan pengumpulan data yang sifatnya tidak menyeluruh, yaitu tidak mencakup seluruh pupulasi penelitian tetapi hanya sebagian dari populasi tersebut. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode non probability sampling, yaitu dengan teknik convenience sampling merupakan teknik dalam memilih sampel, seseorang diambil sebagai sampel jika berada di Kantor Pelayanan Pajak Pratama Sleman dan termasuk Wajib Pajak Orang Pribadi (Sugiyono, 2007). Sampel penelitian ini diperoleh dari hasil rumus Slovin. Rumus Slovin merupakan metode yang digunakan untuk menentukan jumlah sampel (Sugiyono, 2007), sebagai berikut:

Keterangan:

n: jumlah sampel N: jumlah populasi

e: batas toleransi kesalahan (error tolerance)

Ukuran populasi sebesar 151.257 Wajib Pajak dan tingkat kelonggaran ketidaktelitian sebesar 10%, dimana ukuran sampel dalam penelitian ini adalah:

n = 5 . 57

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan teknik atau cara yang digunakan oleh peneliti untuk mengumpulkan data. Pengumpulan data primer dilakukan dengan metode survey (kuesioner). Data dalam penelitian dikumpulkan menggunakan kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Untuk mengukur pendapat responden digunakan Skala Likert. Pengumpulan data menggunakan kuesioner dapat mengetahui harapan dari responden dan sesuai untuk jumlah responden besar dan tersebar di wilayah yang luas (Sugiyono, 2007).

E. Definisi Operasional Variabel Penelitian

Variabel penelitian merupakan segala sesuatu yang berbentuk dan ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi kemudian ditarik kesimpulan (Sugiyono, 2007). Penelitian ini terdapat tiga variabel independen, yaitu sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral. Sedangkan variabel dependen terdiri dari satu variabel yaitu kepatuhan Wajib Pajak. Pengukuran variabel penelitian dilakukan dengan menggunakan kuesioner berdasarkan penelitian sebelumnya. Berikut adalah definisi operasional variabel penelitian dan indikator penelitian untuk masing-masing variabel:

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2007). Variabel independen dalam penelitian ini adalah sistem administrasi perpajakan modern (X1), sosialisasi perpajakan (X2), dan kewajiban moral (X3).

Kewajiban

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen (Sugiyono, 2007). Variabel dependen dalam penelitian ini adalah kepatuhan Wajib Pajak.

perundang-undangan perpajakan dari

mendaftarkan diri,

melaporkan, perhitungan dan

pembayaran pajak terutang serta

pembayaran tunggakan pajak terutang (Fasmi dan Misra, 2012).

3. Pembukuan dan pelaporan SPT

F. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

menjelaskan atau menggambarkan karakteristik dari data yang digunakan. Statistik deskriptif terdiri dari:

a. Variabel Penelitian

Statistik deskriptif memberikan informasi mengenai nilai-nilai maksimum, nilai minimum, rata-rata, dan standar deviasi dari sampel penelitian (Ghozali, 2011).

b. Statistik Responden

Statistik deskriptif memberikan informasi atau penjelasan mengenai jenis kelamin, usia dan pengetahuan perpajakan dari sampel penelitian. Analisis ini berupa uraian penjelasan dengan membuat tabel, mengelompokkan, menganalisis dan berdasarkan pada hasil jawaban kuesioner yang diperoleh dari tanggapan responden (Ghozali, 2011).

2. Uji Kualitas Data

Penelitian ini menggunakan metode analisis berganda (multiple regression linier). Pengumpulan data menggunakan kuesioner membutuhkan kualitas responden dalam menjawab pertanyaan-pertanyaan. Uji kualitas data meliputi uji validitas dan uji reliabilitas. a. Uji Validitas

kuesioner digunakan untuk mengukur variabel sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral yang telah dilakukan pengujian validitas menggunakan software statistik berupa SPSS (Statistical Product and Service Solution). Teknik pengujian berupa Pearson Correlation mempunyai nilai > 0.25 dikatakan valid. Jika Pearson Correlation mempunyai nilai < 0.25 maka pernyataan dikatakan tidak valid (Ghozali, 2011).

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Kuesioner dikatakan reliabel jika jawaban kuesioner stabil. Menurut Ghozali (2011) instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama menghasilkan data yang sama. Jika koefisien Cronbach Alpha lebih besar atau sama dengan 0.60 maka pernyataan dikatakan reliable. Jika koefisien Cronbach Alpha lebih kecil dari 0.60 maka pernyataan dikatakan tidak reliabel.

3. Uji Asumsi Klasik

Uji normalitas bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Uji normalitas dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Untuk mengetahui hasil dari penelitian ini dapat menggunakan nilai Kolmogorov Smirnov Z Asymp. Sig. (2-tailed) > 0.05 maka data berditribusi normal (Ghozali, 2011).

b. Uji Multikolinieritas

Menurut Ghozali (2011) uji multikolinieritas merupakan keadaan dimana terdapat hubungan yang sempurna antar beberapa atau semua variabel independen dalam model regresi. Multikolinieritas terjadi jika terdapat hubungan linier antara independen variabel yang dilakukan dalam model. Model uji regresi yang baik, tidak terjadi multikolinieritas yaitu:

1. Nilai VIF (Variance Inflation Factor) < 10 maka tidak terjadi multikolinieritas.

2. Nilai tolerance > 0.1 maka tidak terjadi multikolinieritas. c. Uji Heteroskedastisitas

Uji Heterokedastisitas menguji apakah model regresi terjadi ketidaksamaan varians dan residual dari satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas dan jika

signifikan > 0.05 maka terjadi heteroskedastisitas. Jika nilai signifikan < 0.05 maka tidak terjadi heteroskedastisitas (Ghozali, 2011).

G. Uji Hipotesis dan Analisis Data 1. Analisis Regresi Berganda

Model pengujian yang digunakan untuk menguji hipotesis dalam penelitian ini adalah menggunakan analisis regresi berganda (multiple regression). Teknik analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena teknik regresi berganda dapat menyimpulkan secara langsung mengenai pengaruh masing-masing variabel bebas yang digunakan secara parsial atau secara bersama-sama (Ghozali, 2011). Persamaan regresi berganda sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + e

Keterangan :

Y = Kepatuhan Wajib Pajak α = Konstanta

β1, β2, β3 = Koefisien Regresi

X1 = Sistem Administrasi Perpajakan Modern X2 = Sosialisasi Perpajakan

X3 = Kewajiban Moral e = Error Term

2. Uji Nilai T

Uji nilai t menguji apakah variabel independen yaitu sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral berpengaruh secara individual terhadap variabel dependen yaitu kepatuhan Wajib Pajak. Derajat signifikansi yang digunakan adalah alpha 0.05. Apabila nilai signifikan kurang dari alpha 0.05 maka nilai koefisien regresi Unstandardized Coefficients searah dengan hipotesis maka hipotesis diterima yaitu variabel independen berpengaruh positif terhadap variabel dependen (Ghozali, 2011).

3. Uji Nilai F

Uji nilai F menguji pengaruh secara bersama-sama variabel sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral terhadap kepatuhan wajib pajak. Jika sig F kurang dari alpha 0.05 maka terdapat pengaruh secara bersama-sama variabel sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral terhadap kepatuhan Wajib Pajak (Ghozali, 2011).

4. Uji Koefisien Determinasi (Adj.R2)

52

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

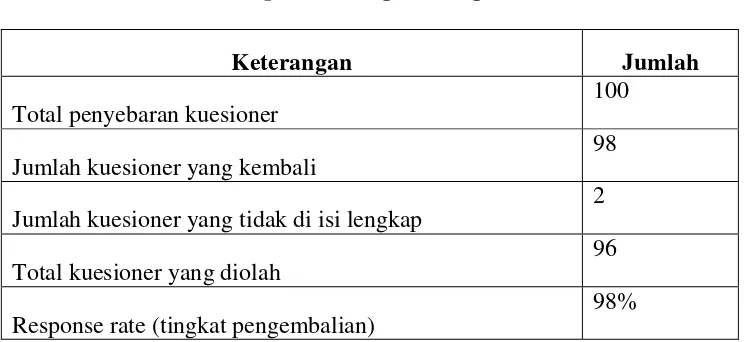

Data penelitian ini menggunakan data penelitian primer yang diperoleh melalui penyebaran kuesioner kepada Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Sleman. Berdasarkan hasil penyebaran kuesioner yang dilakukan, diperoleh data yang ditunjukkan pada tabel 4.1 yang menunjukkan secara ringkas terkait jumlah sampel dan tingkat pengembalian kuesioner yang telah dijawab oleh responden.

Tabel 4.1

Sampel dan Tingkat Pengembalian

Keterangan Jumlah

Total penyebaran kuesioner

100

Jumlah kuesioner yang kembali

98

Jumlah kuesioner yang tidak di isi lengkap

2

Total kuesioner yang diolah

96

Response rate (tingkat pengembalian)

98%

Sumber Data Penelitian Kuesioner

Penyebaran kuesioner di KPP Pratama Sleman dapat kembali dengan tingkat pengembalian 98% dikarenakan penyebaran kuesioner dilakukan secara langsung kepada setiap individu dengan cara menunggu ketika responden mengisi kuesioner penelitian dan menjelaskan pernyataan kuesioner yang belum dipahami oleh responden. Jumlah kuesioner yang kembali diperoleh kuesioner yang tidak diisi lengkap atau cacat sebanyak 2 kuesioner, sehingga kuesioner yang diolah dalam penelitian ini sebanyak 96 kuesioner.

1. Demografi Responden

Karakteristik responden diperoleh melalui perhitungan statistik deskriptif, meliputi jenis kelamin, usia dan pengetahuan pajak.

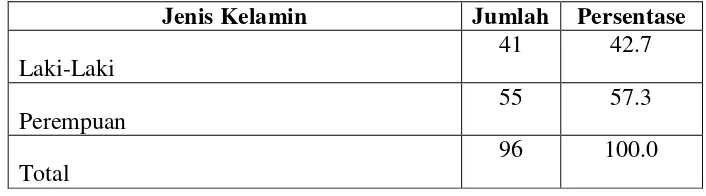

a. Karakteristik responden berdasarkan jenis kelamin, yaitu: Tabel 4.2

Karakteristik Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase Laki-Laki

41 42.7

Perempuan

55 57.3

Total

96 100.0

Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.2 menunjukkan bahwa responden yang berjenis kelamin laki-laki berjumlah 41 orang (42.7%), dan perempuan berjumlah 51 orang (57.3%).

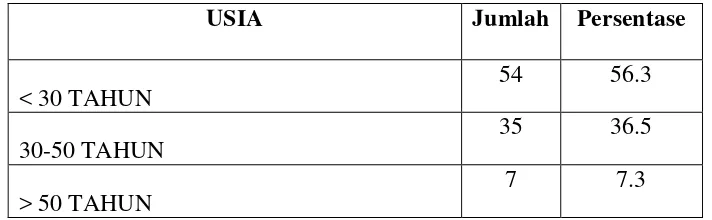

Tabel 4.3

Karakteristik Berdasarkan Usia

USIA Jumlah Persentase

< 30 TAHUN

Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.2 menunjukkan bahwa responden yang berusia <30 Tahun berjumlah 54 orang (56.3%), responden yang berusia 30-50 Tahun berjumlah 35 orang (36.5%), respoden yang berusia >50 Tahun berjumlah 7 orang (7.3%).

c. Karakteristik responden berdasarkan pengetahuan pajak, yaitu: Tabel 4.4

Karakteristik Berdasarkan Pengetahuan Pajak

Pengetahuan Pajak Jumlah Persentase Brevet Pajak

Sumber: Data diolah tahun 2016

diperoleh dari tidak adanya pemberian informasi berjumlah 34 orang (35.4%), diperoleh dari lain-lain berjumlah 29 orang (30.2%).

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

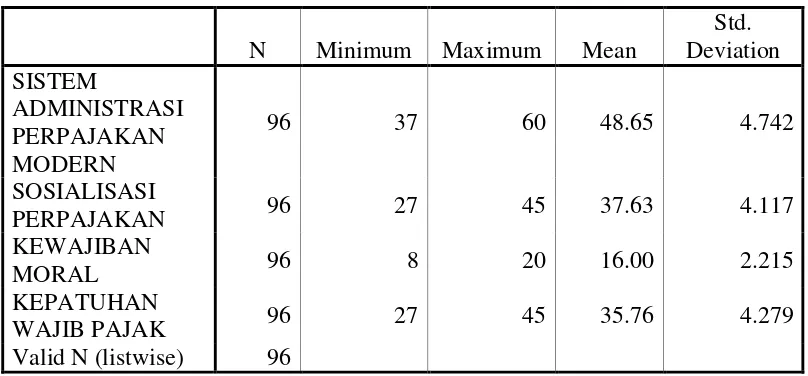

Berikut akan dijelaskan analisis statistik deskriptif yang menjelaskan deskripsi data dari sebuah variabel, yaitu sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral serta kepatuhan wajib pajak yang akan diuji secara deskriptif seperti terlihat pada tabel 4.5 berikut:

Tabel 4.5

Hasil Uji Statistik Deskriptif Descriptive Statistics

Sumber: Data diolah tahun 2016

rata-rata sebesar 21.79 dan standar deviasi 4.742. Varibel sosialisasi perpajakan mempunyai nilai minimum sebesar 27 dan nilai maksimum sebesar 45, rata-rata sebesar 37.63 dan standar deviasi 4.117. Varibel kewajiban moral mempunyai nilai minimum sebesar 8 dan nilai maksimum sebesar 20, rata-rata sebesar 16 dan standar deviasi 2.215. Varibel kepatuhan Wajib Pajak mempunyai nilai minimum sebesar 27 dan nilai maksimum sebesar 45, rata-rata sebesar 35.76 dan standar deviasi 4.279.

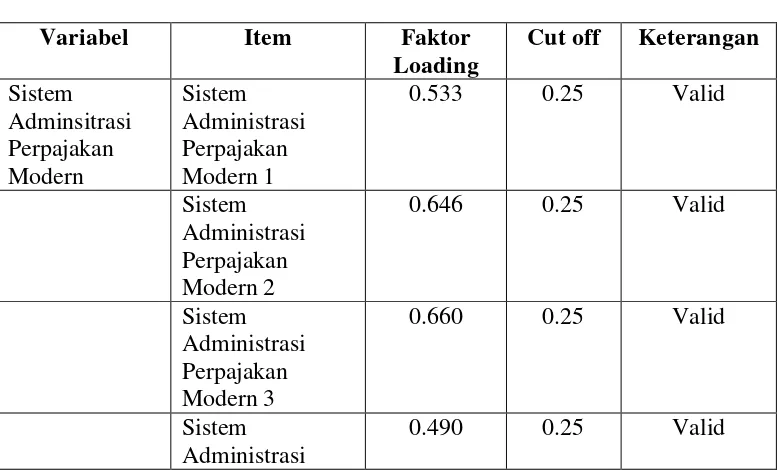

2. Uji Kualitas Data a. Uji Validitas

Pengujian validitas dalam penelitian ini dilakukan dengan melihat faktor melihat pemandangan dan menunggu total jawaban. Berdasarkan pengujian di spss for windows version 17.0 diperoleh hasil sebagai berikut:

Tabel 4.6 Hasil Uji Validitas

Variabel Item Faktor

Loading

Sosialisasi

Sumber: Data diolah tahun 2016

b. Uji Reliabilitas

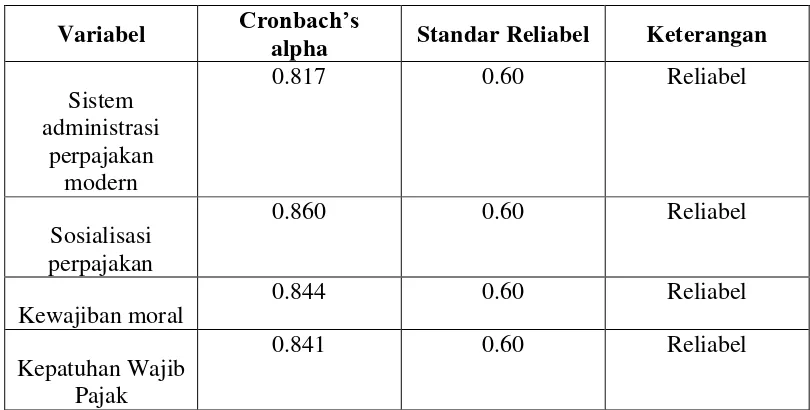

Uji reliabilitas dilakukan untuk menilai konsistensi dari instrument penelitian. Suatu instrument dikatakan reliabel, jika nilai cronbach alpha berada di atas 0.60. Hasil uji reliabilitas terhadap data penelitian ini dapat disajikan pada tabel 4.7 sebagai berikut:

Tabel 4.7 Hasil Uji Reliabilitas Variabel Cronbach’s

alpha Standar Reliabel Keterangan Sistem

Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.7 menunjukkan nilai cronbach alpha, sistem administrasi perpajakan modern sebesar 0.817, sosialisasi perpajakan sebesar 0.860, kewajiban moral sebesar 0.844, dan kepatuhan Wajib Pajak sebesar 0.841. Dengan demikian dapat disimpulkan bahwa pertanyaan dari kuesioner penelitian dikatakan reliable karena nilai croncbach’s alpha > 0.60.

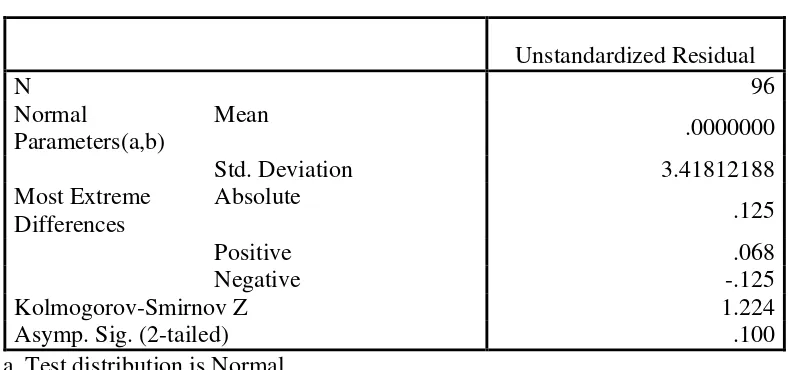

Uji normalitas digunakan untuk menguji apakah ada model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas menggunakan metode one sample kolmogorov smirnov (KS) dengan melihat hasil asymp sig (2-tailed). Hasil pengujian normalitas disajikan pada tabel berikut:

Tabel 4.8 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Kolmogorov-Smirnov Z 1.224

Asymp. Sig. (2-tailed) .100

a Test distribution is Normal. b Calculated from data.

Sumber: Data diolah tahun 2016

Tabel 4.8 menunjukkan bahwa nilai asymp.sig (2-tailed), yaitu sebesar 0.100 > 0.05. karena nilai sig lebih besar dari alpha 0.05 maka dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikolinieritas

(VIF) kurang dari 10 yang dilihat dari hasil regresi berganda. Berikut ini adalah hasil uji multikolinieritas:

Tabel 4.9

a Dependent Variable: KEPATUHAN WAJIB PAJAK Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.9 menunjukkan bahwa masing-masing variabel independen, nilai tolerance lebih besar dari 0.1 dan nilai Variance Inflasi Factor

(VIF) kurang dari 10 maka dapat disimpulkan bahwa masing-masing variabel independen tidak terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Tabel 4.10

a Dependent Variable: Abs_Res Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.10 dapat diketahui bahwa nilai sig pada masing variabel independen lebih dari 0.05 maka dapat disimpulkan masing-masing variabel independen tidak terjadi heteroskedastisitas.

C. Uji Hipotesis

a. Hasil Uji Nilai T

Pengujian ini bertujuan untuk mengetahui apakah variabel independen secara parsial berpengaruh terhadap variabel dependen. Hasil uji t sebagai berikut:

Tabel 4.11 Hasil Uji Nilai T

Model

a Dependent Variable: KEPATUHAN WAJIB PAJAK Sumber: Data diolah tahun 2016

Berdasarkan tabel diatas maka persamaan regresi yang didapat adalah: Kepatuhan Wajib pajak = 7.446 + 0.219 Sistem Adminsitrasi Perpajakan Modern + 0.241 Sosialisasi Perpajakan + 0.538 Kewajiban moral + e

Persamaan linier regresi diatas dapat diartikan bahwa:

Uji hipotesis pertama diperoleh nilai koefisien regresi sebesar 0.219 dengan nilai signifikansi 0.032 < alpha 0.05 mempunyai arti yaitu sistem administrasi perpajakan modern berpengaruh positif terhadap kepatuhan Wajib Pajak, maka dapat disimpulkan hipotesis pertama diterima.

Uji hipotesis kedua diperoleh nilai koefisien regresi sebesar 0.241 dengan nilai signifikansi 0.043 < alpha 0.05 mempunyai arti yaitu sosialisasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak, maka dapat disimpulkan hipotesis kedua diterima.

berpengaruh positif terhadap kepatuhan Wajib Pajak, maka dapat disimpulkan hipotesis ketiga diterima.

b. Hasil Uji Nilai F

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen secara simultan bersama-sama mempengaruhi variabel dependen. Hasil uji F adalah sebagai berikut:

Tabel 4.12

a Predictors: (Constant), KEWAJIBAN MORAL, SISTEM ADMINISTRASI PERPAJAKAN MODERN, SOSIALISASI PERPAJAKAN

b Dependent Variable: KEPATUHAN WAJIB PAJAK Sumber: Data diolah tahun 2016

Hasil tabel 4.12 menunjukkan bahwa nilai F sebesar 17.394 dan sig F (0.000) artinya bahwa sistem administrasi perpajakan modern, sosialisasi perpajakan, kewajiban moral berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

c. Hasil Uji Koefisien Determinasi

dari besarnya nilai koefisien determinasi (Adj.R2). Hasil Uji Adjusted R Square adalah sebagai berikut:

Tabel 4.13

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .602(a) .362 .341 3.473

a Predictors: (Constant), KEWAJIBAN MORAL, SISTEM ADMINISTRASI PERPAJAKAN MODERN, SOSIALISASI PERPAJAKAN

Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.13 menunjukkan bahwa nilai koefisien determinasi adalah 0.362 yang artinya bahwa 36.2% variabel kepatuhan Wajib Pajak dapat dijelaskan oleh variabel sistem administrasi perpajakan modern, sosialisasi perpajakan dan kewajiban moral. Sedangkan sisanya 63.8% dijelaskan oleh variabel lain diluar variabel yang digunakan.

D. Pembahasan

a. Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak

Berdasarkan pengolahan data yang dilakukan menunjukkan bahwa hipotesis pertama (H1) dalam penelitian ini diterima. Hal tersebut dapat disebabkan karena Wajib Pajak menerima penyediaan sistem pajak bagi kemudahan kegiatan perpajakan yang disediakan oleh Direktorat Jenderal Pajak, Wajib Pajak memahami dan mengerti cara penggunaan sistem dan tujuan dari penggunaan sistem . Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Fasmi dan Misra (2012) yang menyatakan bahwa sistem adminsitrasi perpajakan modern berpengaruh positif terhadap kepatuhan Wajib Pajak begitu juga dengan hasil penelitian dari Setiana dkk (2010) dan Imam (2015).

b. Sosialisasi Perpajakan terhadap Kepatuhan Wajib Pajak

Hipotesis kedua yang diusulkan dalam penelitian ini, yaitu sosialisasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak. Hal ini juga dapat diartikan bahwa semakin tinggi tingkat sosialisasi tentang segala sesuatu yang berkaitan dengan perpajakan oleh petugas pajak dapat diterima oleh Wajib Pajak, Wajib Pajak memahami dan mengerti tentang pentingnya memenuhi kewajiban perpajakannya dari pemberian informasi dan pemahaman tentang pajak oleh petugas pajak, maka semakin mudah bagi Wajib Pajak memenuhi kewajiban perpajakannya.

pajak. Wajib Pajak dapat mengerti dan memahami tentang perpajakan dari sosialisasi yang telah diberikan tentang perpajakan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Rohmawati dkk (2013) yang menyatakan bahwa sosialisasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak. Hasil penelitian yang sama juga terdapat pada penelitian Setiyoningrum dkk (2015) dan Sudrajat dan Ompusunggu (2015).

c. Kewajiban Moral terhadap Kepatuhan Wajib Pajak

Hipotesis ketiga yang diusulkan dalam penelitian ini, yaitu kewajiban moral berpengaruh positif terhadap kepatuhan Wajib Pajak. Hal ini juga dapat diartikan bahwa semakin tinggi tingkat keyakinan dalam diri sendiri tentang pentingnya pajak yang berasal dari dorongan dalam diri sendiri untuk melakukan pemenuhan kewajiban perpajakannya yang dilakukan dengan perilaku memenuhi hak dan kewajiban perpajakannya, maka semakin mudah bagi Wajib Pajak memenuhi kewajiban perpajakannya.