PADA KANTOR WILAYAH DIREK BEA DAN CUKAI

Diajukan Untuk

Mata Kuliah Kerja Praktek Studi S

PROGRAM

UNIVERSITAS

KANTOR WILAYAH DIREKTORAT JENDERAL BEA DAN CUKAI JAWA BARAT

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

NAMA : VIDYA AYUNINGTYAS NIM : 21107062

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

2010

NDERAL

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat yang berjudul “TINJAUAN ATAS PROSES DOKUMEN PENGEMBALIAN BEA MASUK”. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh progran studi Stara 1 pada program studi Akuntansi di Universitas Komputer Indonesia Bandung (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangannya bahkan jauh dari sempurna, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

ii

mendorong dan selalu memberi semangat penulis untuk menyelesaikan laporan kerja praktek ini dan penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, DRA., S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Ak. Selaku Ketua Porgram Studi Akuntansi dan Dosen Wali Kelas Akuntansi-2.

4. Wati Aris Astuti, S.E.,M.Si.Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan laporan kerja praktek.

5. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya. 6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Ibu Niken Sesanti Suci Rohani Selaku Kepala Bagian Umum dan Kepatuhan Internal yang telah memberikan kesempatan bagi penulis untuk melaksanakan kerja praktek.

iii

pengarahan, bimbingan serta perhatian selama penulis melakukan penelitian.

9. Seluruh staff Kanwil DJBC Jawa Barat yang telah membantu penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per satu.

10. Kakakku Aria Fitro Darmawan yang telah memberikan doa, dorongan, semangat untuk menyelesaikan laporan kerja praktek ini.

11. Untuk orang spesial (Bono) yang tiada henti memberi semangat dan masukan kepada penulis dalam pembuatan laporan kerja praktek ini. 12. Semua teman-teman ku kelas Akuntansi-2 terima kasih atas dukungan dan

bantuannya.

13. Seluruh pihak-pihak yang telah membantu penyusunan laporan ini yang tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan laporan kerja praktek ini.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2010

PENDAHULUAN

1.1 Latar belakang kerja praktek

Seiringnya dengan berjalannya era globalisasi khususnya dalam perdagangan internasional, Direktorat Jenderal Bea dan Cukai (DJBC) memainkan peranan yang sangat penting, untuk senantiasa melakukan perubahan yang signifikan, di awali dengan perubahan UU No. tahun 1995 dengan UU No. 17 tahun 2006 tentang kepabean yang disesuaikan dengan perkembangan jaman. Adapun perubahan yang di maksudkan adalah dalam bidang pelayanan baik dari segi pelayanan administrasi yang membutuhkan pelayanan prima maupun dari kinerja Sumber Daya Manusianya sendiri yang bias memberikan “value Customer satisfaction, proaktif, tanggung jawab serta professional dalam menjalankan kegiatannya.

Pelayanan yang diberikan oleh Direktorat Jenderal Bea dan Cukai (DJBC) dalam perdagangan internasional kepada pelaku bisnis dimaksudkan untuk membantu meningkatkan daya saing melalui impor dan ekspor barang yang semakin pesat berkembang, sehingga dapat membantu memperkuat dan mempercepat laju pertumbuhan ekonomi nasional.

barang yang masuk atau keluar daerah pabean serta pemungutan bea masuk dan bea keluar.

Bea masuk adalah pungutan negara berdasarkan undang-undang yang dikenakan terhadap barang yang memasuki daerah pabean. Sebagai salah satu jenis pajak berdasar asas domisili, Bea masuk menggunakan sistem tarif advalorum yang besarnya diatur oleh Menteri Keuangan dan dicantumkan dalam Harmonized System. Barang yang diimpor ke Indonesia wajib membayar bea masuk sebelum dikeluarkan dari kawasan pabean, kecuali dalam beberapa hal tertentu yang diatur dalam undang-undang.

Bidang fasilitas kepabeanan dan cukai diantaranya menangani fasilitas kemudahan impor tujuan ekspor (KITE) yang diperuntukan bagi dunia usaha yang bergerak di bidang ekspor dan impor yang mendapat fasilitas kebebasan pembayaran bea masuk. Fasilitas kebebasan bea masuk di bagi ke dalam dua bagian.

Yang pertama, pembebasan bea masuk dengan jaminan yaitu dimana para pelaku bisnis di beri kebebasan dengan tidak dipungut bea masuk, dengan syarat terlebih dahulu pada saat impor barang pelaku bisnis memberikan jaminan berupa customs bond atau jaminan bank tetapi jaminan tersebut dapat di kembalikan apabila selama 12 bulan sejak melakukan impor barang pelaku bisnis menjalankan ekspor barang.

bulan sejak melakukan impor barang melakukan kegiatan ekspor dengan melaporkan realisasi penggunaan barang impor yang di olah di pabrikan kemudian di ekspor kembali.

Menurut ketentuan umum No. 6 sistematika prosedur (Non KITE atau KITE), pengembalian merupakan pengembalian Bea Masuk (BM) yang telah di bayar atas impor barang dan atau bahan baku untuk diolah, dirakit, atau dipasang pada barang lain yang telah di ekspor atau di serahkan kekawasan berikat.

Dalam proses pengembalian masuk tentu ada dokumen pengembalian bea masuk yang harus di penuhi oleh perusahaan tersebut. Dokumen tersebut adalah bukti perusahaan telah melakukan kegiatan impor ekspor sehingga perusahaan dapat menggunakan fasilitas kemudahan impor tujuan ekspor (KITE) dan dapat menrestitusi bea masuk yang telah di bayar di awal.

1.2 Tujuan Kerja Praktek

Maksud dari penulis mengadakan tinjauan ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk proses pengembalian bea masuk pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

Berdasarkan tinjauan yang ada, maka tujuan yang akan dicapai oleh penulis dalam tinjauan ini adalah :

1. Untuk mengetahui bagaimana proses pengembalian jaminan bea masuk kepada pengusaha atas kemudahan impor tujuan ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

2. Untuk mengetahui prosedur pengembalian Bea Masuk pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

3. Untuk mengetahui hambatan atau kendala pada proses pengembalian jaminan bea masuk kepada pengusaha atas kemudahan impor tujuan ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

Informasi-informasi yang berhasil dikumpulkan selama tinjauan ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan akan memberi manfaat bagi penulis, bagi perusahaan serta masyarakat secara umum.

1. Bagi Penulis

Tinjauan ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang proses pengembalian bea masuk kepada pengusaha atas kemudahan impor tujuan ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

2. Bagi Perusahaan

Diharapkan hasil tinjauan ini dapat memberikan sumbangan pemikiran atau informasi serta masukan positif bagi manajemen perusahaan yang berhubungan dengan proses pengembalian bea masuk kepada pengusaha atas kemudahan impor tujuan ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat sebagai bahan pertimbangan dalam mengambil keputusan agar mampu meningkatkan kinerjanya pada masa yang akan datang.

3. Bagi pihak lainnya

1.4 Metode Kerja Praktek

Dalam suatu pemecahan masalah penelitian diperlukan keteraturan, kehati-hatian dan bersifat kontinuitas atau terus-menerus, untuk melaksanakannya maka diperlukan pengetahuan bagaimana langkah-langkah penelitian. Hal tersebut harus dilakukan dengan menggunakan metode penelitian.

Di dalam memperoleh data dan informasi yang penulis butuhkan, maka teknik pengumpulan data yang digunakan dalam tinjauan ini adalah sebagai berikut :

a) Penelitian Lapangan ( Field research)

Yaitu penelitian yang dilakukan penulis dengan cara peninjauan secara langsung pada instansi yang dijadikan objek penelitian untuk mendapatkan data. Data ini dapat diperoleh dengan cara:

1. Pengamatan ( Observation )

Pengamatan (Observation) adalah teknik penelitian dan pengumpulan data dengan cara mengamati objek secara langsung pada Perusahaan Daerah Air Minum Kabupaten Purwakarta. Teknik ini menuntut adanya pengamatan dari si peneliti baik secara langsung maupun tidak langsung terhadap objek penelitiannya. Instrumen yang dipakai dapat berupa lembar pengamatan, paduan pengamatan dan lain-lain.

2. Wawancara (Interview)

Instrumen yang digunakan berupa pedoman wawancara maupun checklist. Penulis memperoleh data dengan mewawancarai pegawai bagian Kas dan Penagihan.

b) Penelitian Kepustakaan (library research)

Yaitu suatu kegiatan pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas. Juga catatan-catatan pribadi penulis yang pernah didapat selama mengikuti perkuliahan.

1.5 Lokasi dan Waktu Kerja Praktek

Tabel 1.1 Jadwal Penelitian

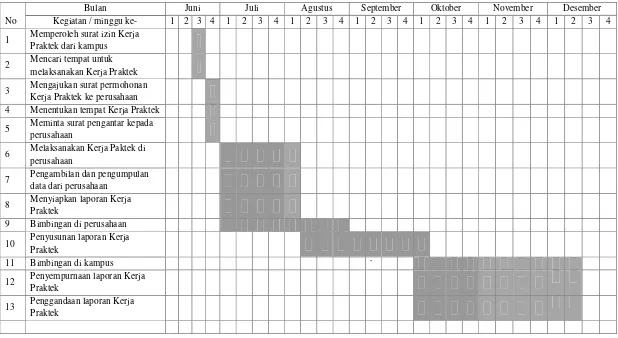

No

Bulan Juni Juli Agustus September Oktober November Desember

Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Memperoleh surat izin Kerja

Praktek dari kampus 2 Mencari tempat untuk

melaksanakan Kerja Praktek 3 Mengajukan surat permohonan

Kerja Praktek ke perusahaan 4 Menentukan tempat Kerja Praktek 5 Meminta surat pengantar kepada

perusahaan

6 Melaksanakan Kerja Paktek di perusahaan

7 Pengambilan dan pengumpulan data dari perusahaan

8 Menyiapkan laporan Kerja Praktek

9 Bimbingan di perusahaan 10 Penyusunan laporan Kerja

Praktek

11 Bimbingan di kampus `

12 Penyempurnaan laporan Kerja Praktek

9

GAMBARAN UMUM PERUSAHAAN

2.1 Gambaran Umum Direktorat Jenderal Bea dan Cukai 2.1.1 Sejarah Singkat Direktorat Jenderal Bea dan Cukai

Bea dan Cukai merupakan institusi global yang hampir semua negara di dunia memilikinya. Bea Cukai merupakan perangkat negara “konvensional” seperti halnya kepolisian, kejaksaan, pengadilan, ataupun angkatan bersenjata, yang eksistensinya telah ada sepanjang masa sejarah negara itu sendiri.

Istilah paling populer untuk Bea Cukai di dunia adalah Customs (bahasa Inggris) dan Douane (bahasa Perancis). Istilah customs muncul merujuk pada kegiatan pemungutan biaya atas barang-barang dagang yang masuk dan keluar daratan Inggris pada zaman dahulu. Karena pungutan itu telah menjadi semacam “kebiasaan” maka istilah customs-lah yang muncul. Sedangkan istilah douane berasal dari bahasa Persia, divan, yang artinya register, atau orang yang memegang register. Kedua istilah ini kemudian mempengaruhi istilah-istilah untuk Bea Cukai di banyak negara.

10

Nama resmi Bea Cukai pada masa Hindia Belanda tersebut adalah De Dienst der Invoer en Uitvoerrechten en Accijnzen (I. U & A) atau dalam terjemah bebasnya berarti “Jawatan Bea Impor dan Ekspor serta Cukai”. Tugasnya adalah memungut invoer-rechten (bea impor/masuk), uitvoererechten (bea ekspor/keluar), dan accijnzen (excise/ cukai). Tugas memungut bea (“bea” berasal dari bahasa Sansekerta), baik impor maupun ekspor, serta cukai (berasal dari bahasa India) inilah yang kemudian memunculkan istilah Bea dan Cukai di Indonesia.

Lembaga Bea Cukai setelah Indonesia merdeka, dibentuk pada tanggal 01 Oktober 1945 dengan nama Pejabatan Bea dan Cukai, yang kemudian pada tahun 1948 berubah menjadi Jawatan Bea dan Cukai sampai tahun 1965. Setelah tahun 1965 hingga sekarang menjadi Direktorat Jenderal Bea dan Cukai (DJBC). DJBC merupakan unit eselon I di bawah Departemen Keuangan, yang dipimpin oleh seorang Direktur Jenderal.

2.1.2 Visi, Misi Dan Strategi

Visi, Misi dan strategi dari Direktorat Jenderal Bea dan Cukai : Visi, Misi dan Strategi Direktorat Jenderal Bea Dan Cukai,

Visi: Menjadi Administrasi Kepabeanan Dan Cukai Dengan Standar

Internasional

Misi: Memberikan pelayanan yang terbaik kepada industri, perdagangan, dan masyarakat

Tujuan utama pemerintah dengan adanya fasilitas kemudahan ekspor adalah adanya insentif bagi produsen yang berorientasi ekspor (non migas) yang sebagian bahan baku untuk produksi masih mengandalkan barang/bahan impor sehingga nantinya produk ekspor tersebut dapat bersaing di pasaran internasional.

2.1.3 Logo Direktorat Jenderal Bea Dan Cukai GAMBAR 2.1

Arti Logo DJBC

Segi lima melambangkan negara R.I. yang berdasarkan Pancasila; Laut, gunung dan angkasa melambangkan Daerah Pabean Indonesia,

yang merupakan wilayah berlakunya Undang-undang Kepabeanan dan Undang-undang Cukai.

Tongkat melambangkan hubungan perdagangan internasional R.I.

dengan mancanegara dari/ke 8 penjuru angin

Sayap melambangkan Hari Keuangan R.I. 30 Oktober dan

melambangkan Bea dan Cukai sebagai unsur pelaksana tugas pokok Departemen Keuangan di bidang Kepabeanan dan Cukai.

Lingkaran Malai Padi melambangkan tujuan pelaksanaan tugas Bea

12

2.2 Struktur Organisasi Kanwil Direktorat Jenderal Bea dan Cukai Kanwil DJBC menggunakan bentuk struktur organisasi garis dan staf yaitu suatu bentuk yang mempunyai unsur staf yang ahli dalam bidang-bidang tertentu Susunan organisasi Kanwil Direktorat Jenderal Bea dan Cukai menurut Peraturan Menteri Keuangan Nomor: 74/PMK.01/2009 terdiri dari:

Kantor wilayah Direktorat Jenderal Bea Dan Cukai Bagian umum dan kepatuhan internal

Membawahi:

1. Subbagian kepegawaian dan kepatuhan internal 2. Subbagian hubungan masyarakat dan rumah tangga 3. Subbagian tata usaha dan keuangan

Bidang Kepabeanan dan Cukai

Membawahi:

o Seksi Pabean dan Cukai (2) o Seksi keberatan dan banding

o Seksi Informasi Kepabeanan dan Cukai Bidang fasilitas Kepabeanan

Membawahi:

o Seksi Fasilitas Kepabeanan

o Seksi Kemudahan Impor tujuan Ekspor Bidang Penindakan dan Penyidikan

Membawahi:

o Seksi Penindakan (2)

o Seksi Penyidikan dan barng hasil penyidikan (2)

Bidang Audit

Membawahi:

o Seksi perencanaan Audit o Seksi pelaksanaan Audit o Seksi evaluasi Audit

2.3 Uraian tugas pada Kanwil Direktorat Jenderal Bea dan Cukai

Uraian tugas pada Kantor wilayah Direktorat Jenderal Bea Dan Cukai adalah sebagai berikut:

1. Kantor wilayah Direktorat Jenderal Bea Dan Cukai

Kantor Wilayah mempunyai tugas melaksanakan koordinasi, bimbingan teknis, pengendalian, evaluasi, dan pelaksanaan tugas di bidang kepabeanan dan cukai dalam wilayah kerjanya berdasarkan peraturan perundang-undangan yang berlaku.

2. Bagian umum dan kepatuhan internal

14

3. Bidang Kepabeanan dan Cukai

Bidang Kepabeanan dan Cukai mempunyai tugas melaksanakan bimbingan teknis, pengendalian, dan evaluasi pelaksanaan peraturan perundang-undangan, pemberian perijinan, pelaksanaan penelitian atas keberatan terhadap penetapan di bidang kepabeanan dan cukai, serta pelaksanaan pengolahan data, penyajian informasi, dan laporan di bidang kepabeanan dan cukai.

4. Bidang fasilitas Kepabeanan

Bidang Fasilitas Kepabeanan mempunyai tugas melaksanakan bimbingan teknis, pengendalian dan evaluasi pelaksanaan serta fasilitasi di bidang kepabeanan.

5. Bidang Penindakan dan Penyidikan

Bidang Penindakan dan Penyidikan mempunyai tugas melaksanakan bimbingan teknis, pengendalian, evaluasi, pengkoordinasian, dan pelaksanaan intelijen, patroli dan operasi pencegahan pelanggaran peraturan perundang-undangan, penindakan dan penyidikan tindak pidana kepabeanan dan cukai. 6. Bidang Audit

Bidang Audit mempunyai tugas melaksanakan perencanaan dan pelaksanaan audit serta evaluasi hasil audit di bidang kepabeanan dan cukai.

7. Subbagian kepegawaian dan kepatuhan internal

pelaporan tindak lanjut hasil pemeriksaan aparat pengawasan fungsional dan pengawasan masyarakat.

8. Subbagian Hubungan Masyarakat dan Rumah Tangga

Subbagian Hubungan Masyarakat dan Rumah Tangga mempunyai tugas melakukan penyiapan bahan penyuluhan dan publikasi peraturan perundang-undangan kepabeanan dan cukai, hubungan masyarakat, urusan rumah tangga, dan perlengkapan.

9. Subbagian Tata Usaha dan Keuangan

Subbagian Tata Usaha dan Keuangan mempunyai tugas melakukan urusan tata persuratan, kearsipan, penyusunan rencana kerja dan laporan akuntabilitas, serta urusan keuangan, anggaran, dan kesejahteraan pegawai.

10. Seksi Pabean dan Cukai

16

11. Seksi Keberatan dan Banding

Seksi Keberatan dan Banding mempunyai tugas melakukan penelitian atas keberatan terhadap penetapan di bidang kepabeanan dan cukai dan penyiapan administrasi urusan banding.

12. Seksi Informasi Kepabeanan dan Cukai

Seksi Informasi Kepabeanan dan Cukai mempunyai tugas melakukan penyiapan bahan koordinasi dan pelaksanaan pengolahan data, penyajian informasi dan pelaporan kepabeanan dan cukai.

13. Seksi Fasilitas Pabean

Seksi Fasilitas Pabean mempunyai tugas melakukan penyiapan bahan bimbingan teknis, pengendalian, dan evaluasi pelaksanaan peraturan perundang-undangan kepabeanan di bidang Tempat Penimbunan, pelaksanaan pemberian perijinan di bidang Tempat Penimbunan serta pemberian fasilitas di bidang kepabeanan lainnya.

14. Seksi Kemudahan Impor Tujuan Ekspor

Seksi Kemudahan Impor Tujuan Ekspor mempunyai tugas melakukan pemberian fasilitas kemudahan impor tujuan ekspor.

15. Seksi Intelijen

Seksi Intelijen mempunyai tugas melakukan penyiapan bahan bimbingan teknis, pengendalian, evaluasi, koordinasi, dan pelaksanaan intelijen di bidang kepabeanan dan cukai, pengumpulan, analisis, penyajian, dan penyebaran informasi intelijen dan hasil intelijen, serta pengelolaan pangkalan data

16. Seksi Penindakan

Seksi Penindakan mempunyai tugas melakukan penyiapan bahan bimbingan teknis, pengendalian, evaluasi, koordinasi, dan pelaksanaan patroli dan operasi pencegahan pelanggaran peraturan perundang-undangan, penindakan di bidang kepabeanan dan cukai, pengendalian tindak lanjut hasil penindakan, serta pengelolaan dan pemeliharaan sarana operasi, sarana komunikasi, dan senjata api Kantor Wilayah.

17. Seksi penyidikan dan Barang Hasil Penindakan

Seksi penyidikan dan Barang Hasil Penindakan mempunyai tugas melakukan penyiapan bahan bimbingan teknis, pengendalian, evaluasi, koordinasi, dan pelaksanaan penyidikan tindak pidana kepabeanan dan cukai, pemantauan tindak lanjut hasil penyidikan, pengumpulan data pelanggaran dan data penyelesaian pelanggaran peraturan perundang-undangan kepabeanan dan cukai, penatausahaan dan pengurusan barang hasil penindakan, barang bukti, pelelangan, dan premi.

18. Seksi Perencanaan Audit

Seksi Perencanaan Audit mempunyai tugas melakukan penyiapan bahan penyusunan rencana pelaksanaan audit di bidang kepabeanan dan cukai.

19. Seksi Pelaksanaan Audit

18

20. Seksi Evaluasi Audit

Seksi Evaluasi Audit mempunyai tugas melakukan evaluasi hasil audit di bidang kepabeanan dan cukai.

2.4 Aspek Kegiatan Kanwil DJBC

Kegiatan utama Kanwil Direktorat Jenderal Bea dan Cukai adalah sebagai berikut:

Melihat data-data perusahaan/ Data Induk Perusahaan (DIPER), siapa pemiliknya, lokasinya dimana, bidang usahanya apa, apa yang diproduksi, bagaimana proses produksinya, hingga bangunan pabrik yang digunakannya, apakah milik sendiri atau menyewa untuk permohonan Nomor Induk Perusahaan (NIPER)

Menyeleksi dan memonitor keberadaan perusahaan KITE yang masih aktif maupun yang sudah tidak aktif lagi

Memeriksa dan mengoreksi kelengkapan dokumen pembebasan atau pengembalian bea masuk

Pengendalian, evaluasi dan pelaksanaan pemberian perijinan dan fasilitas di bidang kepabeanan dan cukai

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kuliah kerja praktek di Kantor Wilayah Direktorat

Jenderal Bea dan Cukai Jawa Barat. Penulis ditempatkan pada Bidang Fasilitas

Kepabeanan, dalam pelaksanaan tersebut penulis diberikan pengarahan dan

bimbingan mengenai kegiatan instansi

3.1.1 Pengertian Pabean

Dalam laporan ini menurut Undang-Undang Nomor 17 Tahun 2006

tentang Kepabeanan dikatakan bahwa:

“Kepabeanan adalah segala sesuatu yang berhubungan dengan

pengawasan atas lalu lintas barang yang masuk atau keluar daerah

pabean serta pemungutan bea masuk dan bea keluar.”

Sedangkan, Pabean adalah instansi (jawatan, kantor) yang mengawasi,

memungut, dan mengurus bea masuk (impor) dan bea keluar (ekspor), baik

melalui darat, laut, maupun melalui udara. Di Indonesia, instansi yang

menjalankan tugas-tugas ini adalah Direktorat Jenderal Bea dan Cukai sebagai

20

Indonesia di bidang kepabeanan dan cukai. Kepabeanan sendiri berarti segala

sesuatu yang berhubungan dengan pengawasan atas lalu lintas barang yang

masuk atau keluar daerah pabean serta pemungutan bea masuk dan bea keluar

Filosofi pemungutan bea masuk adalah untuk melindungi industri

dalam negeri dari limpahan produk luar negeri yang diimpor, dalam bahasa

perdagangan sering disebut tarif barier yaitu besaran dalam persen yang

ditentukan oleh negara untuk dipungut oleh DJBC pada setiap produk atau

barang impor. Sedang untuk ekspor pada umumnya pemerintah tidak

memungut bea demi mendukung industri dalam negeri dan khusus untuk

ekspor pemerintah akan memberikan insentif berupa pengembalian restitusi

pajak terhadap barang yang diekspor.

Produk mentah seperti beberapa jenis kayu, rotan dsb pemerintah

memungut pajak ekspor dan pungutan ekspor dengan maksud agak para

eksportir sedianya dapat mengekspor produk jadi dan bukanlah bahan mentah

atau setengah jadi. Filosofi pemungutan pajak ekspor pada komoditi ini

adalah untuk melindungi sumber daya alam Indonesia dan menjamin

ketersediaan bahan baku bagi industri dalam negeri.

Proses impor dan pabean

Kegiatan impor dapat dikatakan sebagai proses jual beli biasa antara

penjual yang berada di luar negeri dan pembeli yang berada di Indonesia.

Hal yang penting dalam setiap transaksi impor adalah terbitnya L/C atau letter

of credit yang dibuka oleh pembeli di Indonesia melalui Bank (issuing bank)

Selanjutnya penjual diluar negeri akan mendapatkan uang untuk harga

barangnya dari bank dinegaranya (correspondent bank) setelah mengirim

barang tersebut dan menyerahkan dokumen-dokumen yang berkaitan dengan

pengiriman barang dan spesifikasi barang tersebut (bill of lading (BL),

Invoicedsb).

Dokumen-dokumen tersebut oleh correspondet bank dikirim ke issuing bank

yang ada diIndonesia untuk di tebus oleh importir.

Dokumen yang kini telah dipegang oleh importir tersebut digunakan untuk

mengambil barang yang dikirim oleh penjual. pada tahap ini proses impor

belum dapat dikatakan selesai karena importir belum mendapatkan barangnya.

barang impor tersebut diangkut oleh sarana pengangkut berupa kapal-kapal

pengangkut barang (cargo) internasional dan hanya akan merapat di

pelabuhan-pelabuhan resmi pemerintah, misalnya Tanjung Priok (Jakarta) dimana

sebagian besar kegiatan importasi di Indonesia dilakukan. banyak proses yang

harus dilalui hingga akhirnya sebuah sarana pengangkut (kapal cargo) dapat

merapat dipelabuhan dan membongkar muatannya (barang impor).

Istilah "pembongkaran" bukanlah barang tersebut di bongkar dengan dibuka

22

dari sarana pengangkut kepelabuhan, petugas DJBC tidak membongkar isi dari

kontainer itu jika memang tidak ada perintah untuk pemeriksaan.)

Setelah barang impor tersebut dibongkar maka akan ditempatkan ditempat

penimbunan sementara (container yard) perlu diketahui bahwa menyimpan

barang di kawasan ini dikenakan sewa atas penggunaan ruangnya (demorage).

Setelah bank menerima dokumen-dokumen impor dari bank corresponden di

negara pengekspor maka importir harus mengambil dokumen-dokumen

tersebut dengan membayar L/C yang telah ia buka. dengan kata lain importir

harus menebus dokumen tersebut karena bank telah menalangi importir ketika

bank membayar eksportir saat menyerahkan dokumen tersebut.

Setelah selesai urusan dokumen tersebut maka kini saatnya importir mengambil

barang tersebut dengan dokumen yang telah importir peroleh dari bank (B/L,

invoice dll).

Untuk mengambil barangnya maka importir diwajibkan membuat

pemberitahuan impor barang (PIB) atau disebut sebagai pemberitahuan pabean

atau dokumen pabean sedangkan invoice, B/L, COO (certificate of origin),

disebut sebagai dokumen pelengkap pabean. Tanpa PIB maka barang impor

tersebut tidak dapat diambil oleh importir.

PIB dibuat setelah importir memiliki dokumen pelengkap pabean seperti B/L

tersebut merupakan bank devisa yang telah on-line dengan komputer DJBC

maka pengurusan PIB dapat dilakukan di bank tersebut.

Prinsip perpajakan di Indonesia adalah self assesment begitu pula dalam proses

pembuatan PIB ini, formulir PIB terdapat pada bank yang telah on-line dengan

komputer DJBC setelah diisi dan membayar bea masuk kepada bank maka

importir tinggal menunggu barangnya tiba untuk menyerahkan dokumen yang

diperlukan kepada DJBC khususnya kepada kantor pelayanan DJBC dimana

barang tersebut berada dalam wilayah pelayanannya, untuk pelabuhan tanjung

priok terdapat Kantor Pelayanan Utama (KPU) Bea dan Cukai Tipe A Tanjung

Priok.

Setelah importir menyelesaikan PIB dan membayar bea masuk serta (pungutan

impor) pajak-pajak dalam rangka impor di bank, maka bank akan

memberitahukan kepada DJBC secara on-line mengenai pengurusan PIB dan

pelunasan bea masuk dan pajak impor. dalam tahap ini DJBC hanya tinggal

menunggu importir menyerahkan PIB untuk diproses, penyerahan PIB inipun

telah berkembang sedemikian rupa hingga untuk importir yang telah memiliki

modul impor atau telah terhubung dengan sistem komputer DJBC dapat

menyerahkan PIB secara elekronik (electronic data interchange system = EDI

system) sehingga dalam prosesnya tak terdapat interaksi secara fisik antara

24

3.1.2 BEA MASUK

Bea masuk adalah pungutan negara berdasarkan undang-undang yang

dikenakan terhadap barang yang memasuki daerah pabean. Sebagai salah satu

jenis pajak berdasar asas domisili, Bea masuk menggunakan sistem tarif

advalorum yang besarnya diatur oleh Menteri Keuangan dan dicantumkan

dalam Harmonized System. Barang yang diimpor ke Indonesia wajib

membayar bea masuk sebelum dikeluarkan dari kawasan pabean, kecuali

dalam beberapa hal tertentu yang diatur dalam undang-undang.

Perhitungan Bea Masuk

Jenis dan kondisi barang impor akan sangat mempengaruhi pengenaan

bea masuknya.Bea masuk atas barang impor dihitung dari unsur harga barang

(Cost), unsur Asuransi (Insurance) dan biaya angkut (Freight) yang dikonversi

dalam satuan kurs Rupiah dengan nilai tukar yang berlaku pada hari

dihitungnya bea masuk tersebut. Hasil perhitungan dari ketiga unsur tersebut

disebut Nilai Pabean yang selanjutnya besarnya bea masuk akan didapatnya

dengan dikalikan besaran bea masuk.

Bea Masuk lainnya

1. Bea Masuk Anti Dumping : Bea masuk anti dumping dikenakan terhadap

barang impor dalam hal :

a) harga ekspor dari barang tersebut lebih rendah dari nilai normalnya

menyebabkan kerugian terhadap industri dalam negeri yang

memproduksi barang sejenis dengan barang tersebut

mengancam terjadinya kerugian terhadap industri dalam negeri

yang memproduksi barang sejenis dengan barang tersebut,

menghalangi pengembangan industri barang sejenis di dalam

negeri.

Yang dimaksud dengan "harga ekspor" adalah harga yang

seharusnya dibayar atau akan dibayar untuk barang yang diekspor

ke Daerah Pabean Indonesia. Dalam hal diketahui adanya

hubungan antara importir dan eksportir atau pihak ketiga atau

karena alasan tertentu harga ekspor diragukan kebenarannya, harga

ekspor ditetapkan berdasarkan :

harga dari barang impor dimaksud yang dijual kembali untuk

pertama kali kepada pembeli yang bebas; atau

harga yang wajar, dalam hal tidak terdapat penjualan kembali

kepada pembeli yang bebas atau tidak dijual kembali dalam

kondisi seperti pada waktu diimpor. Yang dimaksud dengan

"nilai normal" adalah harga yang sebenarnya dibayar atau akan

dibayar untuk barang sejenis dalam perdagangan pada

umumnya di pasar domestik negara pengekspor untuk tujuan

konsumsi. Dalam hal tidak terdapat barang sejenis yang dijual

26

pasar domestik negara pengekspor relatif kecil sehingga tidak

dapt digunakan sebagai pembanding, nilai normal ditetapkan

berdasar :

harga tinggi barang sejenis yang diekspor ke negara ketiga,

atau

harga yang dibentuk dari penjumlahan biaya produksi, biaya

administrasi, biaya penjualan, dan laba yang wajar (constructed

value). Yang dimaksud dengan "barang sejenis" adalah barang

yang identik atau sama dalam segala hal dengan barang impor

dimaksud atau barang yang memiliki karakteristik fisik, teknik,

atau kimiawi meneyerupai barang impor dimaksud

3.1.3 CUKAI

Cukai adalah pungutan negara yang dikenakan terhadap

barang-barang tertentu yang mempunyai sifat dan karakteristik tertentu yang

ditetapkan dalam undang-undang No.11/1995

Secara sederhana dapat dipahami bahwa harga sebungkus rokok yang

dibeli oleh konsumen sudah mencakup besaran cukai didalamnya. Pabrik

rokok telah menalangi konsumen dalam membayar cukai kepada pemerintah

pada saat membeli pita cukai yang terdapat pada kemasan rokok tersebut.

pabrik rokok menambahkan besaran cukai tersebut sebagai salah satu

komponen dari harga jual rokok tersebut.

Filosofi pengenaan cukai lebih rumit dari filosofi pengenaan pajak

maupun pabean. Dengan cukai pemerintah berharap dapat menghalangi

penggunaan obyek cukai untuk digunakan secara bebas. Hal ini berarti adanya

kontrol dan pengawasan terhadap banyaknya obyek cukai yang beredar dan

yang dikonsumsi. Hal yang menarik adalah pengenaan cukai semen dan gula

oleh pemerintah Belanda saat menjajah Indonesia. Cukai dipergunakan untuk

mengontrol kebutuhan masyarakat pada gula dan semen demi kepentingan

penjajah pada saat itu.

Sisi lain dari pengenaan cukai di beberapa negara maju adalah

membatasi barang-barang yang berdampak negatif secara sosial (pornografi

dll) dan juga kesehatan (rokok, minuman keras dll). Tujuan lainnya adalah

perlindungan lingkungan dan sumber-sumber alam (minuman kemasan,

limbah dll), serta mengurangi atau membatasi konsumsi barang-barang

mewah dan sebagainya.

Kriteria barang kena cukai (BKC) & Jenis barang kena cukai

Barang-barang tertentu yang mempunyai sifat atau karakteristik yang

ditetapkan ( yang pemakaiannya perlu dibatasi atau diawasi ) Barang Kena

28

1. Etil Alkohol atau etanol, dengan tidak mengindahkan bahan yang

digunakan dalam proses pembuatannya; Etil alcohol adalah barang cair,

jernih, dengan rumus kimia C2H5OH yang diperoleh baik secara

peragian dan/atau penyulingan maupun sintesa kimiawi

2. Minuman yang mengandung etil alcohol (MMEA) dalam kadar berapa

pun, dengan tidak mengindahkan bahan yang digunakan dan proses

pembuatannya, termasuk konsentrat yang mengandung etil alcohol;

sabagai contoh; bir, shandy, anggur, dan lain-lain; MMEA adalah semua

barang cair yang lazim disebut minuman dan mengandung etil alcohol,

sedangkan konsentrat yang mengandung etil alcohol adalah bahan yang

mengandung etil alcohol yang digunakan sebagai bahan baku atau bahan

penolong dalam pembuatan minuman yang mengandung etil alcohol

3. Hasil tembakau, yang meliputi sigaret, cerutu, rokok daun, tembakau iris,

dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan

digunakan atau tidak bahan pengganti atau bahan pembantu dalam

pembuatannya.

Saat pengenaan cukai

Saat pengenaan cukai merupakan saat dimana cukai sudah harus mulai

dikenakan/BKC mulai terhutang cukai yang mana disesuaikan dengan asal

- Untuk BKC yang dibuat di Indonesia, cukai sudah terutang pada saat

selesai dibuat dan

- Untuk BKC yang diimpor, cukai sudah terutang pada saat pemasukannya

ke dalam Daerah Pabean sesuai dengan ketentuan Undang-undang tentang

Kepabeanan

Pelunasan cukai BKC, merupakan tindakan pembayaran hutang cukai

atas BKC yang dilakukan untuk :

- BKC yang dibuat di Indonesia dilunasi pada saat pengeluaran BKC dari

Pabrik atau Tempat Penyimpanan

- BKC yang diimpor dilunasi pada saat BKC diimpor untuk dipakai

Cukai tidak dipungut terhadap :

1. TIS yang tidak dikemas/dikemas secara tradisional dan minuman

beralkohol hasil peragian/penyulingan secara sederhana

2. BKC yang diekspor.

3. BKC yang dimasukkan ke pabrik atau tempat penyimpanan.

4. BKC yang musnah/rusak sebelum dikeluarkan.

5. BKC yang diangkut terus/diangkut lanjut.

6. BKC sebagai bahan baku dalam pembuatan BKC lainnya.

Pembebasan cukai diberikan terhadap barang wajib cukai

1. Sebagai bahan baku/penolong untuk barang hasil akhir yang bukan

30

2. Untuk penelitian/ilmu pengetahuan .

3. Untuk perwakilan negara/tenaga ahli asing yang bekerja pada

badan/organisasi internasional di Indonesia.

4. Untuk penumpang, awak sarana pengangkut, pelintas batas atau

barang kiriman dalam jumlah tertentu.

5. Untuk tujuan sosial.

6. Yang dimasukkan ke Tempat Penimbunan Berikat.

Pembebasan cukai dapat juga diberikan terhadap barang kena cukai

tertentu :

1. Etanol yang dirusak sehingga tidak baik untuk diminum.

2. Minuman beralkohol dan hasil tembakau yang dikonsumsi

penumpang/awak kendaraan yang berangkat langsung ke luar daerah

pabean.

Pengembalian cukai diberikan dalam hal

1. BKC yang diekspor

2. BKC yang dimasukkan kembali ke pabrik untuk dimusnahkan/diolah

kembali.

3. Pita cukai rusak sebelum dipakai atau tidak dipakai

4. Mendapatkan pembebasan

5. Kelebihan pembayaran karena salah hitung

Tarif cukai

BKC yang dibuat di Indonesia dikenakan cukai yang didasarkan

pada tarif setinggi-tingginya :

a. Dua ratus lima puluh persen dari Harga Dasar apabila Harga Dasar

yang digunakan adalah harga jual pabrik; atau

b. Lima puluh lima persen dari Harga Dasar apabila Harga Dasar yang

digunakan adalah Harga Jual Eceran

BKC yang diimpor dikenakan cukai yang didasarkan pada tarif

setinggi-tingginya :

a. Dua ratus lima puluh persen dari Harga Dasar apabila Harga Dasar

yang digunakan adalah Nilai Pabean ditambah Bea Masuk; atau

b. Lima puluh lima persen dari Harga Dasar apabila Harga Dasar yang

digunakan adalah Harga Jual Eceran

Cukai Tidak Dipungut

Cukai tidak dipungut terhadap ;

1. tembakau iris yang dibuat dari tembakau hasil tanaman di Indonesia

yang tidak dikemas untuk penjualan enceran atau dikemas untuk

penjualan enceran dengan bahan pengemas tradisional yang lazim

dipergunakan, apabila dalam pembuatanya tidak dicampur atau

ditambah dengan tembakau yang berasal dari luar negeri atau bahan

32

dan/atau pada kemasannya ataupun tembakau irisnya tidak dibubuhi

merek dagang, etiket, atau yang sejenis itu;

2. minuman yang mengandung etil alkohol hasil peragian atau

penyulingan yang dibuat oleh rakyat di Indonesia secara sederhana,

semata-mata untuk mata pencaharian dan tidak dikemas untuk

penjualan eceran.

3. BKC yang diangkut terus atau diangkut lanjut dengan tujuan luar

Daerah Pabean :

4. BKC yang diekspor;

5. BKC yang dimasukkan ke dalam Pabrik atau Tempat Penyimpanan ;

6. BKC yang digunakan sebagai bahan baku atau bahan penolong dalam

pembuatan barang hasil akhir yang merupakan Barang Kena Cukai

7. BKC yang telah musnah atau rusak sebelum dikeluarkan dari Pabrik,

Tempat Penyimpanan atau sebelum diberikan persetujuan impor untuk

dipakai.

Pembebasan Cukai

Cukai dibebaskan untuk BKC :

1. yang digunakan sebagai bahan baku atau bahan penolong dalam

pembuatan barang hasil akhir yang bukan merupakan Barang Kena

Cukai misalnya etil asetat, asam asetat, obat-obatan;

3. untuk keperluan perwakilan negara asing beserta para pejabatnya

yang bertugas di Indonesia berdasarkan asas timbal balik;

4. untuk keperluan tenaga ahli bangsa asing yang bertugas pada badan

atau organisasi internasional di Indonesia;

5. yang dibawah oleh penumpang, awak sarana pengangkut, pelintas

batas atau kiriman dari luar negeri dalam jumlah yang ditentukan;

6. yang dipergunakan untuk tujuan social misalnya bencana alam;

7. yang dimasukkan ke dalam Tempat Penimbunan Berikat;

8. etil alkohol yang dirusak sehingga tidak baik untuk diminum;

9. minuman yang mengandung etil alcohol dan hasil tembakau, yang

dikonsumsi olehpenumpang dan awak sarana pengangkut yang

berangkat lansung ke luar Daerah Pabean.

Tata cara pembayaran/penyetoran :

1. Pengusaha pabrik/tempat penyimpanan etil alkohol:

a. mengisi CK-14 rangkap 6 dan SSBC rangkap 4.

b. nomor dan tanggal CK-14 diisi oleh petugas Bea dan Cukai di Pabrik

(untuk Pengusaha Pabrik ) atau diisi oleh Bendaharawan ( untuk

Pengusaha Tempat Penyimpanan ).

c. membayar ke Bank/Kantor Pos.

d. menerima kembali CK-14 lembar 1-5 dan SSBC lembar ke 1-3 dari

34

e. menyerahkan CK-14 lembar 1-5 dan SSBC lembar 1 kepada

Bendaharawan

f. menerima kembali CK-14 lembar ke 1, 3, 4 & 5.

2. Untuk Minuman Mengandung Etil Alkohol

Prosedur sesuai diatas, ditambah dokumen Daftar Perincian Minuman

Mengandung Etil Alkohol rangkap 3 lembar pertama untuk Pengusaha,

lembar ke-2 untuk Bendaharawan, lembar ke-3 untuk Bank.

3. Untuk Pengusaha Hasil Tembakau :

a. Pemesanan pita cukai secara tunai.

mengisi CK-1 rangkap 7, lembar ke 4 sampai dengan lembar ke-7

copy dari lembar 1.

mengisi SSBC rangkap 4 & SSP rangkap 5 .

membayar cukai dan PPN ke Bank/Kantor Pos, CK-1 lembar ke-7,

SSBC lembar ke2 & 4 dan SSP lembar ke-2 & 4 tetap tinggal di

Bank/Kantor Pos , lainnya diterima kembali oleh Pengusaha.

menyerahkan CK-1 lembar ke-1 sampai dengan lembar ke-6,

SSBC lembar ke-1 dan SSP lembar ke-5 kepada Bendaharawan

Penerima Bea dan Cukai.

menyerahkan SSP lembar ke-3 ke KPP.

b. Pemesanan pita cukai secara kredit

membayar ke bank atau Kantor Pos dengan dilampiri copy CK-1

lembar 3 ; SSBC lembar ke 2 dan 4 serta SSP lembar ke-2 dan 4

tinggal di bank

menyerahkan SSBC lembar ke-1 dan SSP lembar ke-5 kepada

Bendaharawan

menyerahkan SSP lembar ke-3 ke KPP

4. Untuk denda administrasi, pengusaha :

mengisi SSBC rangkap 5 berdasarkan SPPSA atau STCK-1

membayar ke bank atau Kantor Pos, SSBC lembar ke 2,4,5 tinggal di

bank

menyerahkan SSBC lembar ke-1 dan ke-3 ke Bendaharawan

Dengan demikian pada dasarnya terdapat kemungkinan untuk

mengalihkan barang-barang yang dikenakan PPnBM menjadi objek cukai.

Sebagaimana diketahui jumlah barang yang dikenakan PPnBM atau barang

yang termasuk kategori Barang Mewah menurut SK. Menkeu No.

591/KMK.04/1986 antara lain adalah :

Kelompok I : ( PPnBM 10 % ) antara lain :

a. Minuman ringan yang tidak mengandung alkohol;

b. Kendaraan bermotor beroda dua dari segala merk dan jenis;

c. Alat-alat mewah dengan tenaga listrik ( elektronik );

36

e. Alat-alat olah raga mewah;

f. dsb.

Kelompok II : ( PPnBM 20 % ) antara lain :

a. Minuman mengandung alkohol;

b. Semua jenis kendaraan bermotor balap beroda dua dan beroda empat;

c. Kendaraan bermotor jenis sedan, jeep, mobil balap;

d. Kapal pesiar

e. dsb

3.1.4 Kemudahan Impor Tujuan Ekspor (KITE)

Fasilitas KITE adalah salah satu fasilitas dari Departemen

Keuangan/Ditjen Bea Cukai untuk meningkatkan ekpor Non Migas. Definisi

sesuai peraturan: Kemudahan Impor Tujuan Ekspor (KITE) adalah pemberian

pembebasan dan/atau pengembalian Bea Masuk (BM) dan/atau Cukai serta

PPN dan PPnBM tidak dipungut atas impor barang dan/atau bahan untuk

diolah, dirakit, atau dipasang pada barang lain yang hasilnya terutama untuk

tujuan ekspor.

Jenis fasilitas KITE

- PEMBEBASAN. Barang dan/atau bahan asal impor untuk diolah,

untuk diekspor dapat diberikan Pembebasan serta PPN dan PPnBM

tidak dipungut. Karakteristik :

Pada saat impor bahan baku: Bea Masuk / Cukai bebas, PPN /

PPnBM tidak dipungut (tetapi dengan jaminan).

PPh Pasal 22 dibayar

Jaminan dikembalikan setelah ekspor/jula ke Kawasan Berikat.

- PENGEMBALIAN. Barang dan/atau bahan asal impor dan/atau hasil

produksi dari Kawasan Berkat untuk diolah, dirakit, atau dipasang

pada barang lain yang telah dibayar BM dan/atau Cukainya dan telah

diekspor dapat diberikan Pengembalian.

o Pada saat impor Bea Masuk/Cukai/PPN/PPnBM bayar

o Pengembalian diberikan setelah ekspor/jula ke Kawasan

Berikat

Ketentuan Umum lainnya yang perlu diketahui:

Pembebasan atau Pengembalian juga dapat diberikan terhadap hasil

produksi yang bahan bakunya berasal dari impor yang diserahkan ke

Kawasan Berikat untuk diproses lebih lanjut.

Tidak dapat diberikan Pembebasan atau pengembalian KITE terhadap

38

Hasil produksi dapat dijual ke dalam negeri setelah ekspor/jual ke

kawasan berikat, maksimum 25%-nya. Tetapi tidak diberikan pembebasan

atau pengembalian

Hasil produksi sampingan, sisa hasil produksi, hasil produksi yang rusak

dan bahan baku yang rusak yang bahan bakunya berasal dari impor oleh

Perusahaan dapat dijual ke dalam negeri atau dimusnahkan

Untuk mendapatkan fasilitas KITE, perusahaan harus mendapatkan

NIPER (Nomor Induk Perusahaan) dari Kepala Kantor Wilayah Ditjen Bea

dan Cukai.

Fasilitas ini sudah ada sejak ditangani oleh Pusat Pengelolaan

Pembebasan dan Pengembalian Bea Masuk (P4BM) yang mengacu pada

undang-undang lama, yaitu Indiche Tariefwet (Stbl.1924 Nomor 487) dan

Rechten Ordonantie (Stbl. 1931 Nomor 471) dan Regeringsverordening 31

Karakteristik Fasilitas Pengembalian KITE

1. Impor dengan PIB umum; BM dan pungutan lainnya dibayar, sehingga

terdapat SSPCP

2. Jika laporan pertanggungjawaban diterima, maka diterbitkan SKPFP (Surat

Keputusan Pemberian Fasilitas Pengembalian) disertai SPMK (Surat Perintah

Membayar Kembali BM dan Cukai)

Aplikasi Pemeriksaan Fasilitas Pengembalian dan Penerbitan SKPFP

Dokumen dan Data

o Dokumen dan data utama: Laporan BCL.KT02 dan surat permohonan.

o Dokumen dan data pendukung: PEB, PIB, SSPCP, BL/AWB, SPPB dll.

o Dokumen Output: SKPFP BM-C (Surat Keputusan Pemberian Fasilitas

o Pengembalian Bea Masuk dan Cukai) dan SPMK (Surat Perintah

40

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek dalam Bidang Fasilitas Kepabeanan

adalah:

1. Perkenalan dengan para pegawai di Kanwil Direktorat Jenderal Bea Dan

Cukai khususnya bidang fasilitas Kepabeanan. Mendapatkan penjelasan

umum tentang kepegawaian dan struktur organisasi Kanwil Direktorat

Jenderal Bea Dan Cukai Jawa Barat.

2. Memeriksa kelengkapan dokumen pembebasan/pengembalian bea masuk

3. Mengoreksi kebenaran persyaratan dokumen impor dan ekspor

4. Menghitung jumlah bahan baku dan di samakan dengan jumlah tujuan

ekspornya

3.3 Hasil Pelaksanaan Kerja Praktek

Direktorat Jenderal Bea dan Cukai mempunyai beberapa bidang yaitu Bidang

Kepabeanan dan Cukai, Bidang Fasilitas Kepabeanan, Bidang Penindakan dan

Penyidikan, dan Bidang audit. Salah satu di bidang tersebut yaitu Bidang Fasilitas

Kepabeanan ini adalah fasilitas yang mengurusi tentang para pengusaha yang ingin

memproduksi barang dengan mengimpor bahan baku dengan mendapat Pembebasan

Bea masuk. Fasilitas KITE adalah fasilitas yang cukup banyak diminati perusahaan

produsen yang berorientasi ekspor. Sejak awal adanya fasilitas kemudahan ekspor ini,

3.3.1 Penyajian Proses Pengelolaan Fasilitas Pengembalian KITE

Ini adalah Skema Proses pengelolaan fasilitas pengembalian KITE dalam SAP

KITE sebagai berikut:

Penjelasan Skema:

- Perusahaan menyiapkan berkas Laporan dan membuat data BCL.KT02

- Perusahaan transfer data BCL.KT02 ke disket

- Perusahaan mengajukan berkas permohonan disertai disket BCF.KT02

- Petugas Pendok KWBC menrima berkas, melakukan pengecekan kelengkapan

berkas, meloading data disket

- Petugas Pemeriksa KWBC melakukan pemeriksaan dan menerbitkan Konsep

42

- Jika disetujui maka petugas melakukan finalisasi dan menerbitkan SKPFP dan

SPMK

3.3.2 Prosedur Pengembalian Bea Masuk

Prosedur dalam pengembalian Bea Masuk di kantor wilayah Direktorat Jenderal

Bea dan Cukai :

1. Setiap perusahaan yang akan mengajukan permohonan untuk memperoleh

pembebasan dan/atau pengembalian serta PPN dan PPnBM tidak di pungut

harus memiliki Nomor Induk Perusahaan (NIPER) yang di terbitkan oleh

Kantor Wilayah.

2. Permohonan pengembalian diajukan kepada Kepala Kantor Wilayah dilampiri :

- Laporan penggunaan barang dan/Bahan Asal Impor yang dimintakan

Pengembalian (BCL KT02), dan

- SSB (Surat Sanggup Bayar)

Adapun lampiran lainnya yaitu:

a. Dalam hal barang ekspor dengan melampirkan:

1. Dokumen impor atau dokumen penyerahan dari Kawasan Berikat berupa:

a) Copy PIB/PIBT/BC2.5/PPKP yang telah mendapat SPPB/SPPBKB/

persetujuan keluar oleh pejabat

b) SSBC asli lembar k3/SSPCP

a) Copy PEB yang telah mendapat Persetujuan Ekspor oleh Pejabat;

b) LPBC/LHP asli

c) Copy B/L atau AWB dokumen pengangkutan lainnya yang

disamakan

3. Data PEB diproses lalu adanya konsep persetujuan, lalu keluarlah SK

Persetujuan dari SK persetujuan adanya SPMK lalu Ke KPPN

4. Pemohon mengajukan permohonan pengembalian secara tertulis disertai alasan

sesuai dengan formulir yang telah ditentukan kepada disertai fotokopi salinan

putusan lembaga banding (pengadilan pajak) kepada Kepala Kantor Pelayanan

Utama Bea dan Cukai, dengan dilampiri dokumen pelengkap sbb:

- Fotocopy PIB / PIBT / SPSA / SPKPBM

- SSPCP lembar ke-1.b/ BPPCP lembar ke-4

- Dokumen pendukung lainnya

3.3.3 Hambatan atau Kendala dalam Kemudahan Impor Tujuan Ekspor (KITE)

Hambatan atau kendala yang dihadapi oleh Direktorat Jenderal Bea dan Cukai

dalam Kemudahan impor tujuan ekspor (KITE) adalah :

1. Jaminan. Selama ini tidak ada keseragaman bentuk,jenis, jangka waktu serta

dasar hukum mengenai jaminan, seperti Customs Bond, diberikan selama

jangka waktu penangguhan ditambah 30 hari, dan 14 hari setelah jatuh tempo

harus segera dicairkan, sedangkan jaminan bank 5 hari setelah jatuh tempo

44

2. Kendala pada monitoring dan pengawasan, saat ini data base pada TIM KITE

belum di update lagi, sehingga monitoring terhadap DIPER/NIPER dan

jaminan tidak optimal. Untuk itu perlu adanya optimalisasi monitoring

terhadap DIPER/NIPER dan jaminan yang sudah jatuh tempo. Dan,

pemutakhiran data DIPER dan NIPER serta penelitian mendalam terhadap

pemohon baru.

3. Aplikasi. Saat ini belum terintegrasinya seluruh dokumen pemberitahuan

pabean secara elektronik, belum sempurnanya aplikasi monitoring jaminan

antara PIB yang akan dicairkan dengan PIB yang masih dalam proses

BCL.KT01, belum tersedianya aplikasi jaminan terhadap importir yang

terkena bea masuk anti dumping dan yang mendapat pembebasan cukai, dan

belum berjalannya rekonsiliasi PEB dengan outward manifes. Dengan

demikian perlu diadakan penyempurnaan aplikasi sistem yang lebih

menunjang.

4. Sisdur, masih adanya penjualan hasil produksi ke Daerah Pabean Indonesia

Lainnya (DPIL) yang tidak sesuai dengan tujuan pemberian fasilitas KITE

dan jumlahnya kecil, banyaknya barang/bahan baku impor yang

disalahgunakan dengan dijual ke DPI tanpa membayar pungutan, dan

kelengkapan dokumen pendukung yang dipersyaratkan tidak sesuai dengan

kondisi saat ini, sehingga menimbulkan permasalahan dalam penyelesaian

5. penanganan proses pengembalian dan pembebasan. Untuk proses

pengembalian dan pembebasan banyak yang belum dapat diselesai-kan,

karena perbedaan persepsi mengenai penggunaan istilan “copy” dokumen

yang dipersyaratkan, perbedaan bentuk dokumen B/L, dan beberapa

persyaratan lainnya yang diperlukan dalam proses pengembalian dan

pembebasan yang tidak dapat dipenuhi.

3.3.4 Upaya Mengatasi Hambatan dalam Kemudahan Impor Tujuan Ekspor

(KITE) oleh Direktorat Jenderal Bea dan Cukai

Upaya yang dilakukan oleh perusahaan untuk mengatasi hambatan atau

kendala yang Terhadap kendala ini, kiranya perlu adanya penanganan terhadap

permasalahan tersebut yang dilakukan dengan cara, misalnya pembentukan tim

khusus untuk penyelesaian proses pembebasan dan pengembalian yang hingga

saat ini belum terselesaikan, khususnya pada proses pembebasan dan

pengembalian eks-Bintek secara intensif. Dan, penyempurnaan ketentuan yang

berkaitan dengan dokumen yang dipersyaratkan dan hambatan lainnya sebagai

panduan dan penegasan dalam proses penyelesaian pembebasan dan

pengembalian.

Evaluasi performance perusahaan KITE dengan beberapa bentuk

kegiatan, seperti melakukan seleksi ketat terhadap permohonan fasilitas KITE

46

memastikan bahwa fasilitas yang diminta sesuai dengan tujuan pemberian

fasilitas dan untuk menghindari timbulnya perusahaan yang hanya melakukan

kegiatan yang sangat sederhana dan nilai tambahnya sangat kecil. Penelusuran

secara mendalam terhadap permohonan baru untuk menghindari pemberian ijin

kepada perusahaan yang sama dan telah dibekukan atau dicabut ijinnya namun

dengan memakai nama yang baru.

Selain itu, perlu dilakukan evaluasi ulang terhadap perusahaan fasilitas

KITE yang sudah ada, data DIPER yang didaftarkan pada saat awal diajukan

permohonan perlu dilakukan penelitian ulang atau update data. Dan,

penelitian/evaluasi periodik terhadap pengguna SSB. Terkait dengan

permasalahan pada kebijakan KITE saat ini perlu adanya penyempurnaan

peraturan yang lebih menunjang lagi, baik dalam hal pelayanan maupun dalam

hal pengawasan. Sehingga, DJBC dalam memberikan fasilitas KITE kepada

para pengusaha dapat lebih optimal dan tentunya mencapa sasaran yang tepat.

Fasilitas KITE memang sangat diperlukan di negara ini sebagai salah

satu pilar peningkatan perekonomian bangsa. Upaya DJBC untuk memberikan

yang terbaik bagi perusahaan KITE pun terus dijalankan hingga kini. walaupun

masih banyak kekurangan yang perlu penyempurnaan secepat mungkin. Jika

penyempurnaan telah dilaksanakan dan perusahaan penerima fasilitas KITE

semakin banyak yang mendapatkan keuntungan dengan cara dan prosedur yang

telah ditentukan, pastinya DJBC pun akan lebih mudah lagi dalam melayani dan

facilitator telah berjalan dengan baik, dan masyarakat dapat menilai itu sebagai

47 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah penulis

menganalisa, memahami dan mempelajari serta menguraikan masalah tentang

dokumen pengembalian bea masuk di fasilitas Kemudahan Impor Tujuan Ekspor

(KITE), maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang

dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan Cukai yaitu :

a. Pelayanan pemberian fasilitas KITE bertujuan agar perusahaan-perusahaan

yang berorientasi ekspor dapat meningkatkan daya saing produknya di pasaran

internasional. fasilitas KITE dipandang cukup meringankan pengusaha

sehingga mereka dapat mengatur cash flow dengan lebih baik.

b. Fasilitas KITE sebenarnya terbagi menjadi dua, yaitu fasilitas pembebasan dan

fasilitas pengembalian. Adapunfasilitas pembebasan merupakan fasilitas

pembebasan bea masuk dan atau cukai serta PPN dan PPnBM tidak dipungut

atas impor barang dan atau bahan untuk diolah, dirakit atau dipasang pada

barang lain yang hasilnya untuk tujuan ekspor atau diserahkan ke kawasan

berikat. Sedangkan fasilitas pengembalian adalah fasilitas pengembalian bea

48 ekspor atau diserahkan ke kawasan berikat.

c. Adapun hambatan dalam pelayanan fasilitas KITE adalah lebih pada minimnya

sarana dan prasarana yang ada, sehingga terjadi penumpukan dokumen yang

secara teknis dapat menghambat kelancaran arus dokumen itu sendiri. Kendala

lainnya yang terjadi adalah, masalah kurang telitinya pengusaha penerima

fasilitas KITE dalam mencantumkan jenis PEB yang diajukan ke KPPBC, dan

masalah ini sebenarnya sangat merugikan pengusaha itu sendiri.

d. Upaya yang dilakukan perusahaan untuk mengatasi hambatan yaitu dengan cara

menyesuaikan antara pencatatan pada buku kas dengan bukti fisik penerimaan

dan pengeluaran kas perusahaan dan konfirmasi dengan pihak yang

bersangkutan agar data lebih cepat dikonfirmasikan kepada petugas pembuat

laporan arus kas perusahaan.

4.2 Saran

Jika penyempurnaan telah dilaksanakan dan perusahaan penerima fasilitas

KITE semakin banyak yang mendapatkan keuntungan dengan cara dan prosedur yang

telah ditentukan, pastinya DJBC pun akan lebih mudah lagi dalam melayani dan

mengawasi kebijakan fasilitas ini. Sehingga, fungsi DJBC sebagai trade facilitator

telah berjalan dengan baik, dan masyarakat dapat menilai itu sebagai suatu

49

DAFTAR PUSTAKA

Ardiyos. 2004. Kamus Besar Akuntansi. Jakarta: Citra Harta Prama.

Azhar Susanto. 2007. Konsep dan Pengembangan Berbasis Komputer. Bandung:Lingga Jaya.

Husen Umar. 2005. Metode Penelitian. Jakarta: PT. Rajagrafindo Persada. Keputusan Direktur Jenderal Bea Dan CukaiNomor KEP-205/ BC/ 2003Tentang

Petunjuk Pelaksanaan Tatalaksana Kemudahan Impor TujuanEksporDan Pengawasannya.

M. Nafarin. 2004. Penganggaran Perusahaan. Jakarta: Salemba Empat. Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

Rochmat Soemitro. 2002. Dasar-dasar Hukum Pajak. Jakarta: PT. Eresco.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : VIDYA AYUNINGTYAS

Tempat tanggal lahir : Bandung, 04 Agustus 1989

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Perum. Cipondoh Makmur Blok D3 No. 14 Rt. 01/Rw 05, Tangerang 15148

DATA PENDIDIKAN

SDN IV Tangerang 1995-2001

SMP NEGERI 14 Tangerang 2001-2003

SMA Yuppentek 1 Tangerang 2004-2007