1 1.1 Latar Belakang Kerja Praktek

Pada saat ini sumber daya manusia merupakan salah satu faktor yang sangat menentukan dalam suatu perusahaan. Sumber daya manusia sangatlah penting bagi sebuah perusahaan mengingat era persaingan yang semakin ketat. Agar perusahaan dapat berjalan dengan baik dibutuhkan sumber daya manusia yang potensial agar dapat bersaing dengan perusahaan – perusahaan lain.

Di dalam pembangunan ekonomi yang selalu meningkat maka sangatlah terasa kebutuhan akan hadirnya industri perasuransian. Usaha perasuransian sebagai salah satu lembaga non bank yang menghimpun dana dari masyarakat, penting peranannya sebagai sumber modal untuk investasi berbagai – bagai bidang. Adapun pengrtian Asuransi dalam Kitab Undang-Undang Hukum Dagang pasal 246 yaitu :

“ Asuransi (Pertanggung) adalah suatu perjanjian dengan nama seorang

penanggung mengikat diri kepada seorang tertanggung dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tidak tertentu”.

asuransi, dimana persaingan antar perusahaan yang bergerak di bidang asuransi, khususnya Indonesia dimana di rasakan semakin kuat. Kebutuhan akan asuransi itu tergantung pada manfaat dan kegunaan seseorang. Seseorang dapat membuat asuransi untuk kebutuhan pribadi ataupun untuk keperluan usaha.

Banyaknya perusahaan yang menyediakan pelayanan jasa asuransi yang ada di Indonesia, akan memunculkan banyak pilihan masyarakat dalam menentukan penyedia layanan jasa asuransi yang akan digunakan. Namun sekarang ini pola yang kritis dan gaya hidup modern memebuat masyarakat lebih selektif dalam memilih apa yang paling baik, dan melihat perusahaan asuransi mana yang dinilai mampu memenuhi kebutuhan dan memuaskan keinginan masyarakat.

Dalam perjalanan hidupnya, perusahaan – perusahaan asuransi mampu menghimpun dan (dalam bentuk premi asuransi) dalam jumlah yang tidak kecil. Penginvestasian dana – dana tersebut merupakan sumber modal yang paling berani dalam mempercepat laju perkembangan ekonomi. Peluang bisnis di sektor perasuransian merupakan sarana finansial yang yang cukup besar mengingat setiap orang dalam kehidupan ini menghadapi kemungkinan kerugian (risiko) baik terhadap dirinya, keluarga maupun perusahaan yang dikelola.

Fokus kajian dalam praktek kerja yaitu kegiatan dalam proses pembayaran premi asuransi kebakaran, yaitu merupakan proses dalam prosedur yang dilalui oleh tertanggung dalam pemenuhan kewajiban terhadap pemakaian jasa asuransi tersebut. Dan telah terstruktur di PT. Asuransi Jasa Indonesia (Persero) Kantor cabang Bandung pada bagian administrasi yang diberikan dalam bentuk penjelasan – penjelasan yang di dukung oleh data yang ada.

Sejajar dengan teori yang telah penulis peroleh di bangku perkuliahan maka penulis akan digunakan sebagai landasan untuk mengamati keadaan senyatanya, dengan menetapkan objek kajian pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung. Hasilnya penulis susun dalam sebuah Laporan Kerja Praktek dengan judul “Proses Transaksi Pembayaran Premi Asuransi Kendaraan Bermotor (KBM) Pada PT. Asuransi Jasa Indonesia Kantor Cabang Bandung”.

1.2 Tujuan Kerja Praktek

Adapun tujuan penulis melaksanakan praktek kerja lapangan adalah berikut :

1. Untuk mengetahui Proses transaksi Pembayaran Premi Asuransi Kendaraan pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung.

3. Untuk mengetahui alternatif pemecahan masalah yang timbul dalam kegiatan Proses Transaksi Pembayaran Premi Asuransi Kendaraan pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung.

1.3 Kegunaan Kerja Praktek

Kegunaan praktek kerja lapangan dalam penyusunan laporan ini diharapkan dapat bermanfaat terutama :

1. Bagi Penulis

Sebagai tambahan ilmu pengetahuan, dan memperluas wawasan bagi penulisan, dan dapat mempraktekan teori yang telah di peroleh di bangku kuliah secara nyata di lapangan dunia usaha yaitu pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung. Juga menambah pengalaman dalam melakukan kerja nyata dan dapat berbagi pengalaman bagi rekan – rekan yang memerlukan informasi tentang Premi Asuransi Kendaraan.

2. Bagi Perusahaan

3. Bagi Ilmu Pengetahuan

Penulis mengharapkan dapat memberikan masukan yang berarti bagi pengembangan studi Ilmu Manajemen, dan dapat memberikan gambaran secara jelas mengenai Proses Transaksi Pembayaran Premi Asuransi KBM. Sebagai sumbangan pemikiran dan bahan referensi yang bermanfaat.

1.4 Lokasi dan Waktu Kerja Praktek

1.4.1 Lokasi Kerja Praktek

Didalam penulisan untuk menyusun Laporan Kerja Praktek ini, lokasi praktek kerja dilakukan pada PT. Asuransi Jasa Indonesia (Persero) Cabang Kota Bandung di Jalan Wastukencana No. 10 Bandung.

1.4.2 Waktu Kegiatan Kerja Praktek

6

KANTOR CABANG BANDUNG KOORPORASI

2.1 Sejarah Singkat PT. Asuransi Jaa Indonesia (Persero) Kantor Cabang

Bandung Koorporasi

Kekokohan eksistensi PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang

Bandung Korporasi terbangun oleh sebuah sejarah panjang kepeloporan dibidangnya,

mengiringi perjalanan Indonesia sebagai sebuah Negara dan bangsa merdeka.

Bermula pada periode transisi kedaulatan dari pemerintahan Kolonial Belanda ke

pemerintahan Republik Indonesia, telah dilaksanakan nasionalisasi sejumlah

perusahaan asuransi milik Kolonial Belanda termasukNV Assurantie Maatshappij De Nederlandern dan Bloom Vander EE tahun 1845 yang berdomisili di Jakarta. Awalnya, asuransi kerugian tersebut telah menjalankan usahanya untuk memberikan

perlindungan risiko terhadap perusahaan perkebunan dan sebagainya.

Tepat 100 tahun pasca nasionalisasi tersebut, Indonesia memproklamirkan

kemerdekaanya di tahun 1945 yang memungkinkan dilakukannya nasionalisasi

perusahaan asuransi kerugian milik Belanda maupun Inggris menjadi PT. Asuransi

Internasional Underwriters untuk layanan asuransi kerugian dalam valuta asing.

Tujuan nasionalisasi adalah untuk memberikan kemanfaatan yang maksimal kepada

masyarakat, memperkokoh keamanan dan perekonomian Negara. Kebijakan

nasionalisasi dilakukan berdasarkan Undang-Undang nomor 86 tahun 1958 tentang

nasionalisasi perusahaan-perusahaan milik Belanda yang berada dalam wilayah

Republik Indonesia.

Pemerintah malalui Keputusan Menteri Keuangan nomor

764/MK/IV/12/1972, pada tanggal 2 Juni 1972, memutuskan untuk melakukan

mergerantara PT. Asuransi Bendasraya yang bergerak dalam asuransi rupiah dan PT. Umum Internasional Underwriters yang bergerak dalam asuransi valuta asing

di-merger menjadi PT, Asuransi Jasa Indonesia (Persero), yang sekarang lebih dikenal sebagai Asuransi Jasindo. Penggabungan tersebut selanjutnya dikukuhkan dengan

Akta Notaris Mohammad Ali No 1 tanggal 2 Juni 1973. pengalaman bidang asuransi

kerugian sejak era Kolonial Belanda memberikan nilai kepeloporan tersendiri bagi

keberadaan dan tumbuh-kembang PT, Asuransi Jasa Indonesia (Persero) kini dan

masa mendatang.

PT. Asuransi Jasa Indonesia (Persero) adalah satu-satunya Badan Usaha Milik

Negara yang bergerak dibidang usaha asuransi kerugian umum. PT. Asuransi Jasa

Indonesia (Persero) bedriri pada 2 Juni 1973 sebagai hasil penggabungan antara PT.

maskapai asuransi kerugian umum terbesar nasional dengan total asset per akhir

tahun 2004 sebesar Rp. 1,363 milyar,-.

Portofolio PT. Asuransi Jasa Indonesia (Persero) dalam penyelesaian

klaim-klaim besar meliputi klaim-klaim Apogee Kick Motor Satelit Palapa B2 sebesar $75 juta USD, BDC Failure Satelite palapa C2 sebesar $31,2 juta USD, Battery Charging Failure Satelit Palapa C2 sebesar $36,5 juta USD dan Loss of DB Satelit Garuda milik Access International sebesar $101,5 juta USD. Kemampuan dan pengalaman tersebut diakui pula oleh Badan Pemeringkat InternasionalStandardandPoor’sutuk kategoriClaim Paying Ability.

Bagian penting dari upaya memaksimalkan nilai Badan Usaha Milik Negara

demi peningkatan daya saing di pasar nasional maupun internasional. Pemerintah

melalui Kementerian Badan USaha Milik Negara telah menerbitkan dan

memberlakukan tata kelola perusahaan yang baik yang berlaku wajib bagi semua

Badan Usaha Milik Negara.

PT. Asuransi Jasa Indonesia (Persero) sebagai salah satu Badan Usaha Milik

Negara, sepenuhnya menyadari arti penting dan peranan tata kelola perusahaan yang

baik sehingga secara bertahap mulai dari pemahaman, sosialisasi sehingga secara

bertahap mulai dari pemahana, sosialisasi hingga implementasi dijalankan secara

berkelanjutan. Bagi PT. Asuransi Jasa Indonesia (Persero), penerapan tata kelola

ketentuan yang ada, namun lebih jauh dari itu adalah untuk mengeliminasi peluang

terjadinya pelanggaran dalam perusahaan sekaligus meningkatkan kepercayaan public

dan meningkatkan kinerja Perseroan.

Saat ini PT. Asuransi Jasa Indonesia (Persero) memiliki jaringan pelayanan

yang terdiri dari 74 kantor cabang yang berlokasi di seluruh Indonesia dan 1 kantor

cabang di luar negeri serta berkantor pusat di jalan Letjen Jenderal M. T. HAryono

kavling 61 Jakarta. Dalam melaksanakan operasinya PT. Asuransi Jasa Indonesia

(Persero) didukung oleh 50 kantor cabang, 23 kantor penjualan yang tersebar di

seluruh Indonesia dan 1 kantor cabang di luar negeri di Labuan, Malaysia.

Keberadaan PT. Asuransi Jasa Indonesia (Persero) semakin solid dari tahun

ke tahun, sebagaimana tercermin dari kinerja perusahaan yang terus mengalami

peningkatan dan pengakuan mutu melalui sertifikan International Standard Organization 9002 sejak tahun 1998. PT. Asuransi Jasa Indonesia (Persero) juga mendapatkan dukungan reasuradur terkemuka di dunia sepertiSwiss-re dan Partner-re sehingga memperkokoh posisi PT. Asuransi Jasa Indonesia (Persero) sebagai perusahaan asuransi yang menopang dan bertaraf internasional.

Perkembangan pada PT. Asuransi Jasa Indonesia (Persero) mengalami banyak

pasang surut dalam menjalani usahanya terutama dalam usaha melebarkan sayapnya

kota Pontianak memerlukan usaha dan kerja keras serta pada saat itu bernama

Perusahaan Negara Asuransi Kerugian Eka Nusa.

Pengalaman PT. Asuransi Jasa Indonesia (Persero) sejak era Kolonial Belanda

memberikan nilai kepeloporan bagi keberadaan dan pertumbuhan serta mampu

meraih kepercayaan dari dalam dan luar negeri. Diantaranya di Jawa Barat terdapat 9

cabang, yaitu: Bogor, Depok, Bekasi, Sukabumi, Purwakarta, Bandung Korporasi,

Bandung Ritel, Cirebon dan Tasikmalaya. Keberadaan PT. Asuransi Jasa Indonesia

(Persero) semakin solid dari tahun ketahun, sebagaimana tercermin dari kinerja

perusahaan yang terus mengalami peningkatan dan pengakuan mutu melalui

International Standard Organization 9002 sejak tahun 1998 serta penghargaan

Standard and Poor’sdengan peringkat Perserikatan Bangsa-Bangsa tahun 1997 atas prestasi pembayaran klaim mengukuhkan kekuatannya di pasar global. Keseriusan

dalam membuktikan komitmen yang telah dibuat c melalui penyediaan beragam

produk yang disesuaikan dengan kebutuhan tertanggung dan layanan profesianal yang

cepat, akurat, ramah serta efisien.

Visi dan Misi perusahaan menjadi pemacu semangat dan penerangan dalam

menjalankan semua kebijakan dan kegiatan Perseroan, baik secara internal maupun

eksternal. Memperhatikan latar belakang perusahaan dan tantangan di masa yang

1. Visi PT. Asuransi Jasa Indonesia (Persero) adalah menjadi perusahaan

asuransi yang tangguh dalam persaingan global dan menjadi pemimpin

pasar di pasar domestik.

2. Misi PT. Asuransi Jasa Indonesia (Persero) adalah menyelenggarakan

usaha asuransi kerugian dengan reputasi internasional melalui peningkatan

pangsa pasar, pelayanan prima dan tetap menjaga tingkat kemampuan

serta memenuhi harapanstakeholder.

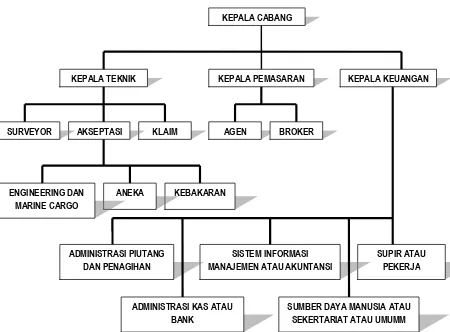

2.2 Struktur Organisasi PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang

Bandung Koorporasi

Struktur organisasi mengandung arti, yaitu suatu susunan kedudukan dari

masing-masing unit yang berdiri sesuai dengan tugas dan wewenang masing-masing.

Begitu halnya pada PT. Asuransi Jasa Indonesia (Persero) memiliki struktur

organisasi yang menunjukan masing-masing unit.

Adapun struktur organisasi PT. Asuransi Jasa Indonesia (Persero) dapat dilihat

Sumber : PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Korporasi Gambar 2.1 Struktur Organisasi PT. Asuransi Jasa Indonesia (Persero)

Kantor Cabang Bandung Korporasi KEPALA CABANG

KEPALA TEKNIK KEPALA PEMASARAN

AGEN BROKER

KEPALA KEUANGAN

KLAIM AKSEPTASI

SURVEYOR

KEBAKARAN ANEKA

ENGINEERING DAN MARINE CARGO

SUPIR ATAU PEKERJA SISTEM INFORMASI

MANAJEMEN ATAU AKUNTANSI ADMINISTRASI PIUTANG

DAN PENAGIHAN

SUMBER DAYA MANUSIA ATAU SEKERTARIAT ATAU UMUMM ADMINISTRASI KAS ATAU

2.3 Deskripsi Jabatan

Tugas dan fungsi Dewan Tertinggi PT. Asuransi Jasa Indonesia (Persero) :

1. Kepala Kantor Cabang :

a. Mengusahakan kelancaran dan ketertiban pelaksanaan pekerjaan serta

mengusahakan pengamanan, pemanfaatan dan pengembangan sumber daya

manusia, alat Bantu sarana fisik serta dana milik perusahaan di lingkungan

kantor cabang.

b. Membantu upaya pemasaran jasa asuransi kepada calon tertanggung yang di

nilai potensial di wilayah kerjanya.

c. Menandatangani polis-polis dan menandatangani atau koreksi surat-surat

keluar.

d. Memberikan persetujuan klaim, akseptasi, keuangan dan sebagainya.

e. Membangun citra perusahaan yang baik di wilayah kerja kantor cabang.

f. Menilai konduite dan mengusulkan promosi atau mutasi jabatan bawahannya.

g. Menandatangani laporan-laporan, memo, nota dinas dan surat-surat dinas

lainnya.

h. Berhubungan dengan instansi atau pihak luar perusahaan dalam batas

wewenang yang ditetapkan.

j. Memutuskan dan menandatangani perubahan dan pembatalan atas nota

pertanggungan yang telah diterbitkan serta menandatangani surat

pemberitahuan premi sesuai dengan batas wewenang yang telah ditetapkan.

k. Menandatangani cek, bilyet giro dan surat perintah transfer serta memberikan

tugas-tugas khusus kepada bawahannya.

2. Kepala Unit Teknik dan Penyelesaian Klaim :

a. Memonitor kinerja masing-masing fungsi dan membuat rekomendasi secara

langsung kepada kantor cabang perihal persetujuan klaim maupun

fungsi-fungsi lainnya.

b. Memimpin, memotivasi, membina dan mengembangkan bawahan yang ada di

lingkungan Kepala Unit Teknik

c. Memelihara, menilai dan memberikan saran penyempurnaan terhadap system,

prosedur, tata kerja di lingkungan terkait.

d. Menjalin kerjasama dengan unit-unit kerja lain di lingkungan kantor cabang.

e. Melaksanakan tugas-tugas khusus yang diberikan oleh Kepala Kantor

Cabang.

f. Membina hubungan baik dengan instansi di luar perusahaan yang

berhubungan dengan kagiatan Kepala Unit Teknik dengan batas wewenang

yang ditetapkan.

g. Melaksanakan kegiatan regristrasi surat tuntutan ganti rugi.

h. Menggunakan, mengatur sumber daya manusia, alat atau sarana fisik yang

i. Mengadakan hubungan dengan unit-unit kerja di lingkungan perusahaan

untuk kelancaran tugas, menyangkut hal-hal rutin.

j. Membutuhkan paraf pada dokumen-dokumen klaim sebagai tanda persetujuan

sesuai batas wewenang yang diberikan.

k. Berhubungan dengan instansi atau pihak di luar perusahaan dalam batas

wewenang yang ditetapkan.

l. Menyampaikan pendapat kapada KEpala KAntor Cabang tentang hal-hal yang

berhubungan dengan pelaksanaan kegiatan untuk tujuan penyempurnaan.

3. Kepala Unit Pemasaran :

a. mencari nasabah baik perorangan, instansi maupun perusahaan.

b. Membina nasabah dan memberikan bimbingan tentang pentingnya

berasuransi.

c. Membantu perencanaan-perencanaan untuk mendapatkan kepercayaan

konsumen maupun data-data pemasukan premi.

d. Membuat rekomendasi pada unit akseptasi atau produksi untuk membuat

polis.

e. Menyampaikan secara jelas dan terperinci kepada tertanggung tentang isi dan

perjanjian yang terdapat dalam polis.

f. Melayani tertanggung sebaik mungkin.

g. Berhak dan berkewajiban untuk mencari nasabah.

h. Menyampaikan secara jelas dan terperinci kepada tertanggung tentang isi dan

i. Memberikan karyawan harga pada setiap nasabah sehubungan proyek-proyek,

pos-pos, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah.

j. Memintakan persetujuan kepada divisi underwriting kantor pusat untuk

menentukan tariff sebagai dasar kesepakatan harga untuk tertnggung.

k. Membangun analisa terhadap calon tertanggung.

l. Dapat meminta data secara langsung kepada masing-masing unit baik yang

berhubungan dengan premi maupun klaim.

4. Kepala Unit Keuangan :

a. Mengusahakan kelancaran dan ketertiban palaksanaan pekerjaan serta

mengusahakan dan pengembangan sumber daya manusia, alat atau sarana

fisik serta milik perusahaan di lingkungan Kepala Kerja Unit Keuangan.

b. Membantu Kepala Cabang dalam menyusun program kerja tertulis Kepala

Unit Pemasaran.

c. Merencanakan dan mengusulkan secara kuantitatif dan kualitatif sumber daya

manusia, peralatan dan sarana fisik untuk kebutuhan Kepala Unit Keuangan.

d. Melaksanakan kegiatan administrasi pembukuan dan keuangan di kantor

cabang.

e. Mengelola penggunaan dana, menyusun penggunaan aliran dana mingguan,

pertanggung jawaban keuangan dan penyelenggaraan administrasi yang

berkaitan dengan seluruh kegiatan unit keuangan.

f. Membantu usaha pengawasan dan pembinaan kepada pengusaha kecil dan

g. Menandatangani laporan-laporan, memo, nota dinas dan surat-surat lainnya

yang berhubungan dengan kedinasan.

h. Menilai konduite dan mengusulkan promosi atau mutasi jabatan bawahannya.

i. Memberikan tugas-tugas khusus kepada bawahan.

j. Memutuskan dan menandatangani perubahan dan pembatalan atas nota

penutupan pertanggungan yang telah diterbitkan serta menandatngani

surat-surat pemberitahuan pengembalian premi sesuai dengan batas wewenang

yang telah ditetapkan.

k. Memutuskan dan menandatangani seluruh surat persetujuan, penolakan,

pembatalan, klaim sesuai dengan batas wewenang yang telah ditetapkan.

l. Mengajukan rencana anggaran tahunan untuk keperluan kantor cabang.

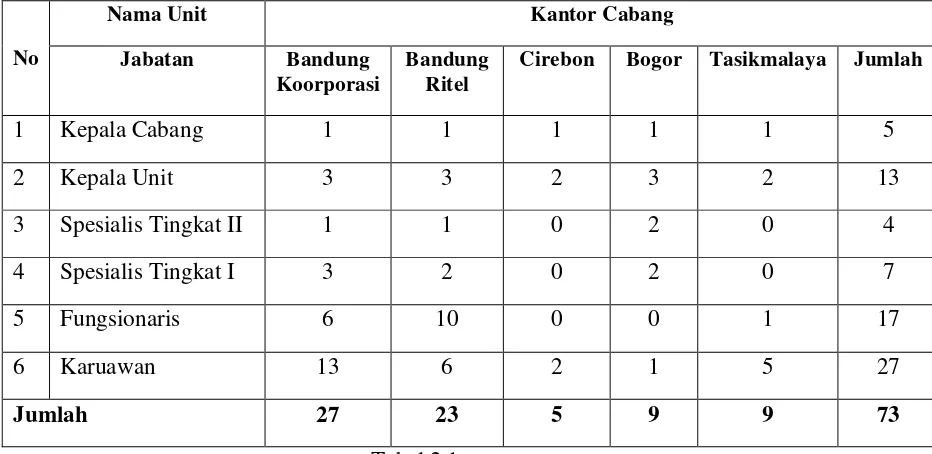

2.4 Aspek-Aspek Kegiatan PT. Asuransi Jasa Indonesia (Persero) Kantor

Cabang Bandung Koorporasi

PT. Asuransi Jasa Indonesia (Persero) memiliki 74 cabang di seluruh Indonesia

dan 1 cabang diluar negeri. Kantor Cabang PT. Asuransi Jasa Indonesia (Persero)

yang berada di Jawa Barat, yaitu Bandung Koorporasi sebagai Kantor Cabang

Supervisi yang membawahi Kantor Cabang Bandung Ritel; Cirebon; Bogor; dan

Tasikmalaya secara rinci dapat dilihat pada tabel 2.1 berikut ini :

Tabel 2.1 Personalia Setiap Kantor-Kantor Cabang yang Berada di Jawa Barat pada

No

Nama Unit Kantor Cabang

Jabatan Bandung

Koorporasi

Bandung Ritel

Cirebon Bogor Tasikmalaya Jumlah

1 Kepala Cabang 1 1 1 1 1 5

Sumber : PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Pada dasarnya, PT. Asuransi Jasa Indonesia (Persero) memiliki 2 kelompok

produk yang dipasarkan atau ditawarkan, yaitu korporasi dan ritel. Sampai dengan

tahun 1999, PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Korporasi lebih berkonsentrasi pada bisnis korporasi, sedangkan untuk bisnis ritel

ditangani oleh PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Ritel.

Setelah mengikuti perkembangan yang terjadi di pasar selama hamper 10 tahun, pada

awal tahun 2000 telah dilakukan restrukturisasi terhadap portofolio bisnis dengan

mengembangkan produk ritel.

Mengenai produk korporasi yang dipasarkan, mengacu pada meningkatnya

laju pembangunan di Indonesia pada berbagai sector kehidupan, mengundang pula

bentuk, seperti kerusakan alat-alat, tertanggungya transportasi, rusaknya proyek hasil

pembangunan dan lain sebagainya. Hal-hal tersebut bila tidak dipertimbangkan upaya

perlindungan dari berbagai risiko dapat menimbulkan kerugian keuangan yang tidak

sedikit. Di samping itu, segala pekerjaan yang telah diselesaikan pun perlu

dihindarkan dari kemungkinan risiko-risiko kerusakan.

Secara garis besar, produk korporasi yang ditawarkan PT. Asuransi Jasa

Indonesia (Persero) diantaranya adalah :

1. Asuransi pengangkutan merupakan jenis asuransi yang menutup kepentingan

untuk mengatasi risiko kerugian dalam pengangkutan barang baik melalui

darat, laut dan udara serta menjadi salah satu produk unggulan dalam produk

koorporasi.

2. Asuransi kebakaran merupakan jenis asuransi yang menutup kepentingan

untuk mengatasi risiko kerugian karena kebakaran menjadi salah satu produk

unggulan dalam produk koorporasi.

3. Asuransi penerbangan merupakan jenis asuransi yang menutup kepentingan

untuk mengatasi resiako kerugian yang terjadi atas pesawat terbang dan

peluncuran satelit serta pengorbitannya.

pemasangan mesin dan pengoprasiannya serta menjadi salah satu produk

unggulan dalam produk koorporasi.

5. Asuransi rangka kapal merupakan jenis asuransi yang menutup kepentingan

mengatasi risiko kerugian yang terjadi atas kapal laut.

6. Asuransi kendaraan bermotor merupakan jenis asuransi yang menutup

kepentingan untuk mengatasi risiko kerugian yang terjadi atas kendaraan

bermotor.

7. Asuransi aneka merupakan jenis asuransi di luar kelompoknya yang

terdahulu, antara lain menutup kepentingan untuk mengatasi risikokerugian

yang terjadi karena kecelakaan diri anak sekolah, lintasan, pengunjung wisata,

keluarga, tamu hotel, haji dan pengiriman uanga serta menjadi salah satu

produk unggulan dalam produk koorporasi.

8. Asuransi keuangan merupakan jenis asuransi yang memberikan pinjaman

keuangan berupa surety bond, custom bond, financial guarantee dan credit insuranceserta menjadi salah satu produk unggulan dalam produk koorporasi.

9. Asuransi minyak dan gas merupakan jenis asuransi yang menutup kepentingn

unutk mengatasi risiko kerugian yang terjadi di industry yang bergerak di

Sedangkan produk ritel mengacu kepada suatu risiko terjadinya musibah yang

tidak pernah terduga. Jika dating, ia tidak terhindarkan, baik pada masyarakat

korporasi maupun masyarakat perorangan. Untuk itulah PT. Asuransi Jasa Indonesia

(Persero) selain memberikan pelayanan jasa terhadap objek asuransi yang kompleks

dan berskala besar juga mengembangkan hal yang sama terhadap objek asuransi

perseorangan bagi masyarakat umum.

Untuk tujuan tersebut PT. Asuransi Jasa Indonesia (Persero) mengembangkan

beberapa jenis asuransi untuk produk ritel, antara lain:

1. Asuransi kendaraan bermotor merupakan sebagian atau seluruhnya yang

disebabkan oleh tabrakan, benturan, terbalik, tergelincir dari jalan, perbuatan jahat

orang lain, kebakaran, pencurian, kerusuhan dan huru-hara. Sebagian dan atau

seluruhnya yang disebabkan oleh banjir, letusan gunung berapi, angin topan,

tsunami, badai dan gempa bumi bila otomatis dijamin atau ada perluasan jaminan.

2. Asuransi graha merupakan kombinasi atau paduan antara asuransi kebakaran,

kecelakaan diri dan meninggal dunia biasa yang ditunjukan untuk segmen Debitur

Kredit Pemilikan Rumah Perbankan baik secara perorangan maupun kumpulan.

3. Asuransi oto merupakan gabungan asuransi kendaraan bermotor dan kecelakaan

diri pengemudi serta penumpangnya.

4. Asuransi karisma merupakan penggabungan asuransi kebakaran rumah,

5. Asuransi pelangi merupakan asuransi kecelakaan diri penumpang pesawat terbang

dalam perjalanan tertentu.

6. Asuransi lintasan merupakan asuransi kecelakaan diri penumpang pesawat terbang,

kapal laut, kereta api dan kendaraan darat lainnya dalam periode tertentu.

7. Asuransi keluarga merupakan penggabungan dari 7 jenis pertanggungan dan

mencakup pemberian proteksi terhadap risiko kebakaran rumah dan inventarisnya

serta kecelakaan diri anggota keluarga, kendaraan bermotor dan tuntutan pihak

23 3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini, penulis memperoleh banyak

pengetahuan baru tentang dunia kerja. Penulis dalam pelaksaan kerja praktek di PT.

Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Koorporasi ini

ditempatkan pada bagian pemasaran yang menangani urusan bidang transaksi, klaim,

perpanjangan asuransi meskipun sesekali ditempatkan pada bagian keuangan, dan

sistem informasi manajeman dan akuntansi.

Adapun bidang kajian dalam pelaksanaan kerja praktek yang penulis

lakukan yaitu di bidang pemasaran. Pelaksanaan kuliah kerja praktek ini dibimbing

oleh Bapak Sudana, S.E.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kuliah kerja praktek yang dilakukan oleh penulis pada PT.

Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Koorporasi di bagian

pemasaran dan keuangan adalah dengan cara membaca, mengamati dan mempelajari

secara langsung surat-surat dan kegiatan-kegiatan perusahaan yang berhubungan

Adapun jenis kegiatan yang penulis lakukan selama pelaksanaan kerja

praktek pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Koorporasi adalah sebagai berikut:

1. Perkenalan dengan karyawan di PT. Asuransi Jasa Indonesia (Persero) Kantor

Cabang Bandung Koorporasi.

2. Mendengarkan pengarahan dari Bapak Sudana, SE., mengenai tata cara

pelaksanaan kerja praktek dan gambaran umum PT. Asuransi Jasa Indonesia

(Persero) Kantor Cabang Bandung Koorporasi.

3. Melakukan kegiatan-kegiatan yang berhubungan dengan pemasaran, dan

keuangan seperti menangani nasabah yang ingin mengajukan klaim, mensurvai

nasabah yang akan memperpanjang asuransinya, membuat SP (Surat Penawaran),

SPAK (Surat Perkenalan Asuransi Kerugian), laporan renewal, mencari

arsip-arsip nasabah untuk diajukan lagi sebagai permohonan perpanjangan asuransi.

4. Selain kegiatan pemasaran, penulis juga melakukan kegiatan yang berhubungan

dengan bagian keuangan, seperti menangani outstanding, menghitung banyaknya

klaim dari nasabah , serta menginput datanya ke dalam sistem keuangan PT.

Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung Koorporasi, yang

dalam hal ini bank menggunakan software Sistem Aplikasi yang bernama STAR.

5. Karena dianggap sebagai mahasiswa dari UNIKOM yang mempunyai

pengetahuan tentang teknologi informatika yang maju, penulis pernah ditugaskan

Serta penulis juga diberikan tugas untuk mengamankan komputer dari serangan

virus, seperti menginstal anti-virus dan meng-update anti-virus agar komputer

selalu dalam keadaan aman dari virus.

6. Mengambil data di PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang

Bandung Koorporasi mengenai Proses Transaksi Pembayaran Premi.

7. Membaca buku-buku keuangan lainnya yang berhubungan dengan bidang kajian

yang penulis ambil sebagai panduan dalam pembuatan laporan.

8. Membantu mengarsipkan dokumen-dokumen yang digunakan sebagai bukti

dalam proses transaksi seperti Surat Permohonan Penutupan Asuransi Jasindo

(SPPA), Polis Asuransi, Kwitansi Pembayaran Asuransi, Penerimaan Kas/ Bank

atau Kredit Nota. Dan Nota produksi yang telah ditandatangani oleh kepala

cabang PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Koorporasi.

9. Membantu memasukkan arsip-arsip atas teransaksi harian, untuk dijadikan

pedoman atas kegiatan harian dari PT. Asuransi Jasa Indonesia (Persero) Kantor

Cabang Bandung Koorporasi, sehingga dapat dipertanggung jawabkan dengan

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Proses Transaksi Pembayaran Premi Asuransi Kendaraan Bermotor

PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Dalam proses transaksi pembayaran premi merupakan suatu proses

menganalisa hasil survei objek asuransi untuk menentukan tarif premi yang

dipertanggungkan kepada pihak tertanggung. Dalam menentukan tarif premi

ditentukan dengan melihat nilai tertinggi suatu objek asuransi tersebut. Jadi malihat

kecenderungan dari musibah yang dapat terjadi terhadap objek atau barang berharga

yang dimiliki tertanggung, maka penanggung mengeluarkan harga pertanggungan

sesuai dengan risiko yang akan timbul.

Proses yang dilakukan PT. Asuransi secara umum melalui beberapa tahapan,

yaitu Proses Akseptasi dan Penetapan Pembayaran Premi. Proses-proses ini sangat

membantu kegiatan yang dilakukan oleh agen untuk kelengkapan dan kejelasan

dokumen-dokumen asuransi terhadap objek pertanggungan yang akan diasuransikan,

hal ini sangat menentukan sekali karena menentukan nilai pertanggungan yang

dikeluarkan oleh perusahaan asuransi dalam hal ini adalah PT. Asuransi Jasa

Indonesia (Persero) Kantor Cabang Bandung Koorporasi. Proses-proses ini melalui

beberapa tahapan-tahapan yang man objek asuransi harus sesuai dengan peraturan

A. Proses Akseptasi

Proses Akseptasi merupakan proses awal yang dilakukan oleh PT. Asuransi

Jasa Indonesia (Persero) Kantor Cabang Bandung Koorporasi dalam penentuan suatu

objek asuransi terhadap harga pertanggungan. Secara umum Proses akseptasi yang

dilakukan oleh seorang Agen melalui beberapa tahap, yaitu awal kedatangan pihak

tertanggung untuk mengajukan permohonan penutupan asuransi kendaraan bermotor

kepada perusahaan asuransi, perusahaan mengeluarkan dan menganalisa SPPA (

Surat Permohonan Penutupan Asuransi Jasindo) yang telah diisi oleh tertanggung,

survey risiko yang dilakukan pihak penanggung terhadap objek asuransi, kemudian

evaluasi risiko dari informasi yang diperoleh pada saat survey risiko, menetapkan

besarnya risiko dalam polis, SPP dikeluarkan perusahaan asuransi untuk diberikan

kepada pihak tertanggung, dam penetapan harga pertanggungan (premi) dikeluarkan

bersamaan dengan SPP (Surat Pengantar Polis).

Adapun Proses Akseptasi yang dilakukan oleh PT. Asuransi Jasa Indonesia

Gambar 3.1

Proses Transaksi Pembayaran Premi Asuransi Pt. Asuransi JAsa Indonesia (Persero) Kantor Cabang Bandung

Selanjutnya akan dijelaskan tahapan-tahapan secara berurutan proses akseptasi yang

dilakukan PT. Asuransi Jasa Indonesia (Persero) adalah pada uraian berikut ini :

TERTANGGUNG

PREMI SPPA

SURVEY RESIKO

EVALUASI RISIKO

POLIS

Tahap Pertama : Pihak tertanggung dating untuk meminta bantuan jasa

kepada perusahaan asuransi untuk mengajukan permohonan

penutupan asuransi kendaraan bermotor. Setelah sepakat

akan bekerjasama dalam hal pertanggungan, maka pihak

tertanggung diminta untuk mengusi SPPA (Surat

Permohonan Penutupan Asuransi Jasindo) yang

ditandatangani oleh pihak tertanggung sebagai salah satu

dasar bagi terbentknya asuransi. Data yang umumnya

terdapat dalam SPPA antara lain adalah

keterangan-keterangan tertanggung, objek pertangguangan, data

penutupan asuransi yang pernah dilakukan, dan lain-lain.

Tahap Kedua : Agen menganalisa informasi yang terdapat dalam SPPA dan

dokumen-dokumen akseptasi lainnya.

Tahap Ketiga : Survey Lapangan (Survey Risiko) Maksudnya apabila

keterangan-keterangan tertulis diatas dianggap belum cukup,

maka dilakukan survei risiko untuk melihat dengan lebih

jelas kondisi fisik dan tingkat risiko yang akan timbul dari

obyek pertanggungan yang akan diasuransikan. Survei risiko

ini dapat dilakukan olehinternal surveyor(staff perusahaan) ataupun olehexternal surveyor

kerumitan yang dihadapi.

Tahap Keempat : Berdasarkan hasil-hasil analisa informasi pada tahap kesatu,

kedua, dan ketiga selanjutnya agen menentukan apakah

obyek pertanggungan tersebut dapat diterima atau

tidak.apabila objek pertanggungan dapat diterima,

selanjutnya ditetapkan luas jaminan, syarat-syarat polis, suku

premi serta besarnya premi yang akan dibebankan kapada

tertanggung.

Tahap Kelima : Sejalan dengan proses tersebut agen menetapkan besarnya

risiko yang akan disebarkan atau ditempatkan ke perusahaan

asuransi atau reasuransi lain, baik melalui mekanisme

koasuransi maupun reasuransi.

Tahap Keenam : Setelah proses tersebut selesai dilakukan, maka pada

prinsipnya polis dapat diterbitkan, dan dapat segera

diberitahukan kepada pihak tertanggung melalui SPP ( Surat

Pengantar Polis.

Tahap Ketujuh : Jaminan polis baru mulai berlaku apabila syarat-syarat polis

sudah dipenuhi, antara lain dengan harga pertanggungan

(Premi) telah dibayar oleh tertanggung dalam tenggang

B. Penetapan Besarnya Premi

PT. Asuransi Jasa Indonesia (Persero) dalam Penetapan Besarnya Premi yang

dilakukan oleh agen pada prinsipnya dipertanggungkan kepada pihak tertanggung.

Penetapan besarnya premi asuransi dapat dilihat dari Jenis Resiko objek

pertanggungan yang ditutup, Jangka waktu pertanggungan, dan Besarnya harga

pertanggungan (Premi).

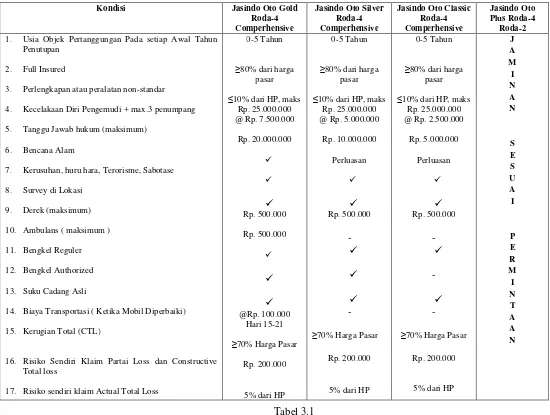

Adapun Term and Condition dan rate premi yang kami tawarkan adalah sebagai

berikut :

1. Kendaraan Dinas Roda 4 (empat) :

Kondisi : All Risk :

Paket Jasindo Oto Silver ( usia kendaraan 0% 5 tahun )

Rate :

Jasindo Oto Silver : 1,7 % / tahun

Kondisi, Resiko Sendiri & Perluasan Jaminan :

Tabel 3.1

Tabel Perluasan Jaminan PT. Jasa Asuransi Indonesia Persero

Penutupan

2. Full Insured

3. Perlengkapan atau peralatan non-standar

4. Kecelakaan Diri Pengemudi + max.3 penumpang

5. Tanggu Jawab hukum (maksimum)

6. Bencana Alam

7. Kerusuhan, huru hara, Terorisme, Sabotase

8. Survey di Lokasi

9. Derek (maksimum)

10. Ambulans ( maksimum )

11. Bengkel Reguler

12. Bengkel Authorized

13. Suku Cadang Asli

14. Biaya Transportasi ( Ketika Mobil Diperbaiki)

15. Kerugian Total (CTL)

16. Risiko Sendiri Klaim Partai Loss dan Constructive Total loss

17. Risiko sendiri klaim Actual Total Loss

≥80% dari harga

≥70% Harga Pasar Rp. 200.000

≥70% Harga Pasar Rp. 200.000

Contoh Perhitungan Premi :

Harga Pertanggungan Rp.

100.000.000,-Premi : 1,7% x Rp. 100.000.000,- Rp. 1.700.000,-Biaya Polis + Materai Rp. 22.000,-Total Premi per tahun Rp.

1.722.000,-2. Kendaraan Dinas Roda 2 (Dua)

Kondisi : Total Lost Only

Rate : 2,0% ( Minimum premi Rp. 80.000,00)

Resiko Sendiri :

Actual Total Loss ( Kerugian Akibat Pencurian ) : 10% JHP

Constructive Total Loss ( Kerugian >75% JHP) : 0.25% JHP

(Minimum Rp. 50.000,00 Maksimum Rp. 250.000,-)

Contoh Perhitungan Premi :

Harga Pertanggungan Rp.

10.000.000,-Premi : 2,5% x Rp. 10.000.000,- Rp. 200.000,-Biaya Polis + Materai Rp.

22.000,-Total Premi per tahun Rp.

222.000,-3. Kendaraan Pemadam Kebakaran

Kondisi : All Risk dengan luas jaminan :

Pa. Penumpang dan Pengemudi @ Rp.

10.000.000,- Kerusuhan dan Huru hara

Resiko Sendiri 375.000,- per kejadian.

Resiko Sendiri untuk TL (akibat pencurian) 10% dari JHP.

Rate : 3,5%

Contoh Perhitungan Premi :

Harga Pertanggungan Rp.

3.000.000.000,-Premi : 3,5% x Rp. 3.000.000.000,- Rp. 10.500.000,-Biaya Polis + Materai Rp.

22.000,-Total Premi per tahun Rp.

10.522.000,-Kerugian Total ( Total Loss )

3.3.2 Hambatan Yang Dihadapi Dalam Proses Transaksi Pembayaran

Premi Asuransi Kendaraan Bermotor (KBM) PT. Asuransi Jasa

Indonesia (Persero) Kantor Cabang Bandung.

Setiap aktivitas pekerjaan yang dilakukan perusahaan jasa tidak ada yang

sempurna, mengungat aktivitas pekerjaan yang dilakukan tidak pernah luput dari

kesalahan baik yang disengaja maupun tidak, begitu pula halnya dengan Proses

Transaksi Pembayaran Premi Asuransi Kendaraan Bermotor (KBM) PT. Asuransi

Jasa Indonesia (Persero).

Walaupun PT. Asuransi Jasa Indonesia (Persero) selalu berusaha keras dalam

memajukan usahanya. Tetapi tetap saja dalam kegiatan yang dilakukan PT. Asuransi

Jasa Indonesia (Persero) menemukan beberapa hambatan. Adapun hambatan yang

dirasakan cukup menghambat diantaranya adalah :

■Faktor Eksternal

1. Kadang kala pihak tertanggung meminta penerbitan polis secara cepat, karena

menginginkan objek asuransi yang dipertanggung dapat segera diselesaikan.

2. Adanya kesulitan dari pihak nasabah dalam harga yang dikeluarkan oleh

perusahaan, sehingga terjadi penguluran waktu y7ang menimbulkan

ketidakpastian bagi perusahaan apakah perjanjian kerjasama akan dilakukan

3. Terjadinya kredit macet yang dilakukan oleh nasabah karena lalai

melaksanakan kewajiban pelunasan premi yang sudah jatuh tempo. Sehingga

menimbulkan hambatan baru bagi perusahaan dalam menjalankan aktivitas

pekerjaan.

■Faktor Internal

Mengalamai kekeliruan dalam penentuan harga pertanggungan (Premi), yang

mana akan dipertanggungkan kepada pihak tertanggung.

3.3.3 Usaha Yang Dilakukan Dalam Mengatasi Hambatan Yang Timbul

Pada Proses Transaksi Pembayaran Premi Asuransi Kendaraan

Bermotor (KBM) PT. Asuransi Jasa Indonesia (Persero).

Dalam mengantisipasi hambatan yang timbul dalam proses pembayaran

premi asuransi kendaraan bermotor, diperlukan beberapa alternative

pemecahan masalah. Beberaapa alternatif pemecahan masalah yang dilakukan

PT. Asuransi Jasa Indonesia (Persero), yaitu :

■Faktor Eksternal

1. Maka pihak penanggung dalam arti ialah perusahaan asuransi akan

melakukan negoisasi kembali dalam hal memberikan penjelasan kembali

secara lebih lengkap dan jelas. Karena ketentuan – ketentuan yang berlaku

telah sesuai dengan SOP (Standar Operating Procedur) bahwa penerbitan

polis selambat – lambatnya 3 (Tiga) hari. Dalam hal ini tidak dapat

dirubah kembali karena telah sesuai dengan peraturan dan ketentuan yang

ada

2. Setelah penentuan harga pertanggungan yang dikeluarkan oleh perusahaan

terdapat hambatan dalam proses negosiasi. Perusahaan asuransi

memberikan kebijakan kepada pihak pertanggung waktu berfikir untuk

memberikan keputussan untuk setuju atau tidak dalam harga yang telah

ditetapkan, dan paling lambat waktu yang diberikan perusahaan selama

satu minggu. Jika perusahaan mendapatkan tanggapan dari pihak

tertanggung dalam persetujuan penetapan harga maka perusahaan akan

menemui secara langsung pihak tertanggung atau pihak tertanggung

sendiri yang mengunjungi perusahaan dan melanjutkan perjanjian

kerjasama. Sedangkan jika tanggapan tersebut hanya ingin mengadakan

pertemuan antara tertanggung dan penanggung biasanya akan terjadi

megoisasi kembali. Tetapi bila sama sekali tidak ada jawaban dari pihak

tertanggung dan melebihi batas waktu yang ditentukan maka perusahaan

akan membatalakan perjanjian kerjasama tersebut.

3. Adapun beberapa cara mengatasi kredit macet yang dialami perusahaan,

memalui beberapa cara yaitu :

a. Gencarkan usaha penagihan dalam 10 hari setelah kebiasaan bayar

tunggakan akan semakin besar dan kemungkinan piutang tidak

tertagih.

b. Kirimlah surat tagihan langsung kepada individu daripada melalui

perusahaan, karena apabila terjadi seperti itu maka dari itu surat

tagihan sebaiknya dibuat secara ringkas dan langsung kepada tujuan

yang dimaksud.

c. Misalnya, dalam waktu 30 hari terhitung dari tanggal mulai

berlakunya polis setelah jatuh tempo dan kwitansi tagihan belum

dilunasi, maka penerbitan polis baru/ perpanjangan akan

dipertanggungkan. Bila sistem ini disepakati, maka perusahaan tidak

akan ragu untuk membatalkan dalam penerbitan polis baru, apabila

terjadi pelanggaran- pelanggaran pembayaran premi yang tidak masuk

akal.

Adapun kebijakan yang diberikan perusahaan setelah pihak tertanggung

bernegoissasi kembali, dimana perusahaan memberikan waktu 2 bulan untuk

pelunasan premi, dan apabila masih melewati jatuh tempo maka perusahaan akan

■Faktor Internal

Ada beberapa penyebab kekeliruan dalam penetapan harga pertanggungan

premi, salah satu halnya adalah terdapat kekeliruan dalam penetapan haraga

pertanggungan, dan pemecahan masalah yang dilakukan sebagai berikut :

1. Jika kesalahan terjadi pada awal kegiatan survey dilokasi asuransi, maka

petugas survey asuransi akan memastikan kembali dengan lebihseksama

dan teliti yang menjadi objek asuransi tersebut untuk bisa menetapkan

harga pertanggungan dengan lebih tepat, lengkap dan jelas.

2. Apabila terjadi kesalahan atau kekeliruan dalam perhitungan penetapan

harga pertanggungan, maka akan dilakukan pengecekan ulang kembali

baik dari dokumen – dokumen yang diperoleh perusahaan maupun pada

proses perhitungan harga pertanggungan pada objek asuransi, sehingga

benar – benar sesuai dan tepat untuk mengeluarkan harga pertanggungan.

Dan hal ini dilakukan sebelum harga pertanggungan dikeluarkan oleh

40 4.1 Kesimpulan

Berdasarkan hasil kerja praktek yang penulis lakukan di PT. Asuransi Jasa

Indonesia (Persero) Kantor Cabang Bandung Koorporasi mengenai proses

transaksi pembayaran premi, maka penulis dapat memberikan kesimpulan sebagai

berikut:

1. Dalam proses transaksi pembayaran premi merupakan suatu proses

menganalisa hasil survei objek asuransi untuk menentukan tarif premi

yang dipertanggungkan kepada pihak tertanggung. Dalam menentukan

besarnya premi yang harus ditanggung dapat ditentukan dengan melihat

nilai suatu objek asuransi tersebut. Maka bila melihat kecenderungan dari

masalah yang terjadi terhadap objek yang telah diasuransikan maka pihak

tertanggung akan mengeluarkan premi sesuai dengan harga

pertanggungan.

2. Setiap aktivitas pekerjaan yang dilakukan suatu perusahaan jasa tidak

semuanya sempurna, mengingat aktivitas pekerjaan yang dilakukan tidak

pernah luput dari kesalahan baik yang disengaja maupun yang tidak

disengaja, begitu pula halnya dengan Proses Transaksi Pembayaran Premi

Asuransi Kendaraan Bermotor (KBM) Pada PT. Asuransi Jasa Indonesia

3. Dalam mengatasi suatu hambatan yang timbul dalam proses pembayaran

premi asuransi, diperlukan beberapa alternatif pemecahan masalah seperti

adanya negosiasi antara tertanggung dengan perusahaan dan harus teliti

dalam menyurvei objek yang akan diasuransikan.

4.2 Saran

Saran yang dapat penulis berikan kepada PT. Asuransi Jasa Indonesia

(Persero) Kantor Cabang Bandung Koorporasi sebagai tanda terima kasih atas

kerjasamanya selama kuliah kerja praktek ini dan juga sebagai referensi untuk

kemajuan PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Koorporasi di masa yang akan datang, yaitu:

1. Pelayanan yang telah diberikan oleh PT. Asuransi Jasa Indonesia (Persero)

Kantor Cabang Bandung Koorporasi kepada nasabahnya dapat dikatakan

baik tetapi perlu adanya peningkatan kearah yang lebih baik lagi, dimana

kepuasan nasabah dalam nenerima pelayanan dari PT. Asuransi Jasa

Indonesia (Persero) Kantor Cabang Bandung Koorporasi memiliki citra

terhadap calon nasabahnya yang lain.

2. PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung

Koorporasi harus dapat berusaha untuk tidak mengalami kekeliruan dalam

menentukan harga premi yang akan dipertanggungkan kepada pihak

tertanggung dan apabila terjadi suatu kekeliruan maka harus diadakan

suatu kegiatan seperti pengecekan ulang kembali dokumen-dokumen dan

Laporan Kerja Praktek

Diajukan untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang S1

Program Studi Manajemen

Oleh :

NAMA

: RIANA FEBRIYANTI

NIM

: 21207090

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

xi Raja Grafindo Persada

Sugiyono. 2006.Statistika untuk Penelitian.Bandung: Alfabeta

McLeod Raymond, Schell George. 2004.Sistem Informasi ManajemenEdisi ke-8. Jakarta: PT. Indeks

Husnan, Enny. 2002.Dasar-dasar Manajemen KeuanganEdisi ke-3. Yogyakarta: UPP AMP YKPN

Sukirno Sadono. 1985. Ekonomi Pembangunan. Jakarta: Lembaga Penerbit fakultas Ekonomi Universitas Indonesia

Mulyadi. 2001.Akuntansi ManajemenEdisi ke-3. Jakrta: PT. Salemba Empat

Daginn Michael. 2005.Managing in Times of Change. Jakarta: BIP

www. Jasindo. co. id

ii

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT. Yang

telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Laporan Kerja Praktek ini yang disusun dan diajukan untuk memenuhi salah satu

syarat guna menempuh jenjang Strata-1 Program Studi Manajemen di Universitas

Komputer Indonesia. Adapun Laporan Kerja Praktek yang penulis susun berjudul

“Proses Transaksi Pembayaran Premi Asuransi Kendaraan Bermotor

(KBM) Pada PT. Asuransi Jasa Indonesia Kantor Cabang Bandung ”.

Dalam penyusunan Laporan Kerja Praktek ini, penulis telah mendapatkan

berbagai dukungan, doa, bantuan, dan bimbingan dari berbagai pihak. Dalam

kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer.

3. Ibu Linna Ismawati, S.E., M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Elvira Azis, S.E., M.T., selaku Koordinator Kerja Praktek Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia dan

merangkap pula sebagai Dosen Wali kelas Mn-2 Manajemen angkatan 2007

iii

Jasa Indonesia (Persero) Kantor Cabang Bandung yang telah

memperkenankan dan memberikan kesempatan kepada penulis untuk

melakukan kerja praktek di PT. Asuransi Jasa Indonesia (Persero) Kantor

Cabang Bandung.

8. Sudana, S.E., selaku pembimbing perusahaan yang telah membimbing

penulis dalam penyusunan Laporan Kerja Praktek ini.

9. Segenap staf dan pegawai PT. Asuransi Jasa Indonesia Kantor Cabang

Bandung yang telah membantu penyusunan Laporan Kerja Praktek ini.

10. Kedua orang tua, kedua kaka tercinta yang telah memberikan kasih sayang,

semangat, dan do’a untuk dapat menyelesaikan Laporan Kerja Praktek ini.

11. Dikhususkan untuk Yohan yang telah memberikan dorongan dan selalu

menemani saya selama mengerjakan Laporan Kerja Praktek ini.

12. Teman-teman kelas Mn-2 Manajemen Ekonomi angkatan 2007, serta

teman-teman terdekat saya, terimakasih untuk supportnya.

13. Seluruh sahabat dan rekan-rekan yang tidak dapat penulis sebutkan satu per

satu yang secara langsung maupun tidak langsung telah memberi bantuan

dan dorongan dalam menyelesaikan Laporan Kerja Praktek ini.

Penulis menyadari bahwa dalam penyusunan Laporan Kerja Praktek ini

masih terdapat banyak kekurangan dan masih jauh dari sempurna dikarenakan

iv

Akhir kata semoga Allah SWT, membalas segala budi baik dari semua

pihak yang telah membantu dalam penyusunan Laporan Kerja Praktek ini.

Bandung,

i

Dosen Pembimbing, Pembimbing Perusahaan,

Windi Novianti, S.E., M.M Sudana, S.E.

NIP : 4127.34.02.021 NIP : 1271

Mengetahui,

Ketua Program Studi Manajemen,

Linna Ismawati, S.E., M.Si. NIP : 4127.34.03.008

Bermotor (KBM) Pada PT. Asuransi Jasa Indonesia Kantor

Cabang Bandung

Nama : Riana Febriyanti

NIM : 21207090

Jenjang : S1

Program Studi : Manajemen

xiii Data Pribadi:

Nama : Riana Febriyanti

NIM : 21207090

Jurusan : Manajemen

Fakultas : Ekonomi

Tempat Tanggal Lahir : Bandung, 4 Februari 1989

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Bbk. Tarogong Gg Laksana I No. 17 RT 001/005

40232 Bandung

Riwayat Pendidikan:

TAHUN KETERANGAN

Lulus 1995 - 2001 SDN Tanjung 1 Bandung

Lulus 2001 - 2004 SMPN 24 Bandung

Lulus 2004 - 2007 SMA Pasundan 1 Bandung