BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Pajak merupakan sumber penerimaan negara yang paling besar dan paling

utama.Dalam APBN 2009 porsi penerimaan pajak terhadap total penerimaan Negara mencapai 71%. Hal ini tentu menjadikan pajak sebagai tonggak penerimaan negara. Pajak mempunyai peranan penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan. Hal ini karena pajak mempunyai fungsi budgeter digunakan sebagai sumber pendapatan

negara untuk membiayai seluruh pengeluaran negara termasuk pelaksanaan pembangunan. Salah satu jenis pajak yang memberikan porsi besar bagi penerimaan negara adalah Pajak Penghasilan.

Pajak berperan sangat penting dalam perkembangan ekonomi suatu negara. Besar kecilnya pajak pada suatu negara sudah ditentukan berdasarkan

tingkat pendapatan rakyat negara tersebut. Oleh karena itu, kebijakan pemerintah di dalam pajak ini sangat penting, karena dapat mempengaruhi laju

pertumbuhan negara itu sendiri. Pajak merupakan penghasilan negara yang berasal dari rakyat dan merupakan sumber terpenting yang memberikan penghasilan kepada negara. Penghasilan tersebut digunakan untuk membiayai

kepentingan umum mencakup kepentingan pribadi individu seperti: kesehatan, pendidikan dan kesejahteran, adanya kepentingan masyarakat tersebut

Dalam usaha upaya peningkatan penerimaan negara dari sektor pajak, maka pemerintah telah melakukan berbagai upaya untuk mengoptimalkan

penerimaan pajak. Pada tahun 1983, terjadi reformasi perpajakan yang semula menganut Sistem Official Assessment berubah menjadi Self Assessment.

Dalam Sistem Self Assessment Wajib Pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan kewajiban perpajakannya sendiri. Hal ini berbeda dengan Sistem Official Assessment

yang bertumpukan pada wewenang fiskus dalam menetapkan pajak yang terutang bagi Wajib Pajak (WP).

Pada awalnya, struktur keuangan negara sangat mengandalkan pemasukkan dari sektor minyak dan gas bumi, namun seiring dengan kemerosotan harga minyak dan gas bumi di pasaran dunia sekitar tahun

1980-an maka secara otomatis per1980-an1980-an minyak d1980-an gas bumi terhadap penerima1980-an negara pun menjadi menurun. Menyadari hal tersebut, pemerintah mencari

alternatif pengganti masukan negara dan pilihan tersebut jatuh pada pajak. Harapan ini tumbuh dari kesadaran pemerintah bahwa minyak dan gas bumi

mempunyai keterbatasan sebagai sumber daya, yaitu sumber daya yang tidak bisa diperbaharui (non renewable) serta adanya keinginan pemerintah untuk meningkatkan kemandirian bangsa Indonesia dalam membiayai pembangunan

dan pemerintahan negara melalui partisipasi aktif dari masyarakat melalui pungutan pajak sesuai dengan kemampuannya.

utama penerimaan negaranya berasal dari penerimaan pajak. Oleh karena itu sudah sepantasnya bahwa hasil pungutan pajak di negara kita pada masa

sekarang ini menjadi sumber utama penerimaan negara yang kontribusinya diharapkan semakin meningkat setiap tahunnya. Seiring dengan hal tersebut

maka berbagai usaha telah dilakukan oleh segenap aparat Direktorat Jenderal Pajak dalam meningkatkan penerimaan pajak dari Wajib Pajak dengan cara melakukan pembaharuan-pembaharuan dalam sistem perpajakan.

Pembaharuan dalam sistem perpajakan yang dilakukan oleh Direktorat Jenderal Perpajakan tersebut tidak lain adalah sebagai bagian dari reformasi

perpajakan (tax reform), khususnya administrasi perpajakan. Berbagai terobosan yang terkait dengan aplikasi Teknologi Informatika dalam kegiatan perpajakan pun terus dilakukan guna memudahkan, meningkatkan serta

mengoptimalisasikan pelayanan kepada Wajib Pajak. Dalam Pasal 6 ayat (2) Undang-undang No.16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, menyebutkan bahwa : “Penyampaian Surat Pemberitahuan dapat

dikirimkan melalui Kantor Pos secara tercatat atau dengan cara lain yang diatur dalam keputusan Direktur Jenderal Pajak”.

Dari pernyataan di atas, dapat dilihat bahwa pelaporan SPT, secara umum yang selama ini dilakukan adalah dengan menyampaikan langsung ke Kantor

Pelayanan Pajak, atau dikirim melalui pos secara tercatat. Dengan sistem ini, Wajib Pajak harus datang dan bertemu langsung dengan petugas pajak. Sistem

manual. Lebih lanjut kesalahan dalam perekaman lebih mudah terjadi. Sehingga dibutuhkan sistem administrasi dan pelayanan yang lebih cepat dan

akurat diseluruh Kantor Pelayanan Pajak.

Menjawab dan menyikapi meningkatnya kebutuhan komunitas Wajib

Pajak yang tersebar di seluruh Indonesia akan tingkat pelayanan yang harus semakin baik, membengkaknya biaya pemrosesan laporan pajak, dan keinginan untuk mengurangi beban proses administrasi laporan pajak

menggunakan kertas maka sehubungan dengan hal tersebut, Direktur Jenderal Pajak telah mengeluarkan Keputusan Direktur Jenderal Pajak Nomor

KEP-88/PJ./2004 tanggal 14 Mei 2004 (BN No. 7069 hal. 4B) tentang Penyampaian Surat Pemberitahuan secara Elektronik.

Puncaknya pada tanggal 24 Januari 2005 bertempat di Kantor

Kepresidenan, Presiden Republik Indonesia bersama-sama dengan Direktorat Jenderal Pajak meluncurkan produk e-Filling atau Electronic Filling System

yaitu sistem pelaporan/penyampaian pajak dengan Surat Pemberitahuan (SPT) secara elektronik (e-Filling) yang dilakukan melalui sistem on-line yang real time.

Dalam Keputusan Direktur Jenderal Pajak tersebut dinyatakan bahwa Penyampaian Surat Pemberitahuan secara elektonik (e-SPT) dilakukan melalui

Perusahaan Penyedia Jasa Aplikasi (Application Service Provider) yang ditunjuk oleh Direktur Jenderal Pajak. Untuk pengaturannya lebih lanjut maka

secara Elektronik (e-Filling) melalui Perusahaan Penyedia Jasa Aplikasi (ASP).

Dengan adanya sistem ini, para Wajib Pajak akan lebih mudah menunaikan kewajibannya tanpa harus mengantri di Kantor-kantor Pelayanan Pajak

sehingga dirasa lebih efektif dan efisien. Selain itu, pengiriman data Surat Pemberitahuan (SPT) dapat dilakukan dimana saja dan kapan saja baik di dalam maupun di luar negeri, tidak tergantung pada jam kantor dan dapat pula

dilakukan di hari libur dan tanpa kehadiran Petugas Pajak (24 jam dalam 7 hari), dimana data akan dikirim langsung ke database Direktorat Jenderal

Pajak dengan fasilitas internet (on-line) yang disalurkan melalui satu atau beberapa Perusahaan Penyedia Jasa Aplikasi (ASP).

Jalan keluar ini akan membantu memangkas biaya dan waktu yang

dibutuhkan Wajib Pajak untuk mempersiapkan, memproses dan melaporkan Surat Pemberitahuan ke Kantor Pelayanan Pajak secara benar dan tepat waktu.

serta dukungan kepada Kantor Pelayanan Pajak dalam hal percepatan penerimaan laporan Surat Pemberitahuan dan perampingan kegiatan

administrasi, pendataan (akurasi data), distribusi dan pengarsipan Surat Pemberitahuan (SPT).

Namun dalam praktiknya, sistem ini bukan merupakan hal yang mudah

untuk dilaksanakan. Hal tersebut dikarenakan sistem ini masih baru sehingga masih terdapat kekurangan-kekurangan dan masih banyak hal-hal yang harus

perangkatnya sehingga butuh proses dan waktu panjang, disamping harus mengikuti perkembangan Teknologi Informatika.

Seperti yang telah dijelaskan sebelumnya bahwa sistem e-Filling ini pengoperasiannya menggunakan sistem on-line melalui internet. Di sisi Wajib

Pajak, apa yang mungkin terjadi adalah kekurang mampuannya dalam melakukan sinkronisasi terhadap format data yang ada padanya dengan format data yang diinginkan oleh sistem Perusahaan Penyedia Jasa Aplikasi (ASP)

dan sistem Direktorat Jenderal Pajak.Oleh karena itu, diharapkan Wajib Pajak harus berhati-hati dan harus benar-benar mengerti mengenai bagaimana cara

penggunaan sistem ini.

Selain itu, data atau informasi yang dikirim oleh Wajib Pajak lewat internet dapat diibaratkan kartu pos yang tidak ada amplopnya. Hal tersebut

dikarenakan internet merupakan jaringan publik yang dapat diakses oleh setiap orang yang terhubung dengannya. Dapat saja setiap orang dengan

keterampilan memadai mengubah data dalam komputer tanpa meninggalkan jejak. Hal ini dinilai kurang memberikan perlindungan hukum bagi Wajib

Pajak.

Bagi Wajib Pajak yang telah menggunakan sistem e-Filling ini dalam penyampaian SPT-nya, akan menerima tanda Bukti Penerimaan SPT

elektronik di bagian bawah dari Induk SPT Wajib Pajak yang bersangkutan. Dalam hal pembuktiannya dilakukan dengan mengirimkan kembali Bukti

lampirannya maka Wajib Pajak tersebut dianggap tidak menyampaikan SPT nya. Hal tersebut dirasakan Wajib Pajak kurang efisien karena harus kerja dua

kali. Hal semacam ini dikarenakan Hukum Telematika (Cyber Law) yang seharusnya dapat memberikan jaminan kepastian hukum bagi Wajib Pajak

pengguna sarana elektronika terutama dalam hal yang mengatur tentang keabsahan (validity) dokumen yang ditandatangani secara elektronik belum berlaku.

Dari uraian diatas dapat disimpulkan bahwa perlu adanya informasi yang akurat dan jelas mengenai tata cara serta prosedur penggunaan sistem ini demi

kepentingan Wajib Pajak. Selain itu, diperlukan juga kepastian hukum bagi Wajib Pajak untuk menjamin perlindungan hukum terhadap hak-hak Wajib Pajak sebagai pengguna jasa elektronik, khususnya jaminan kerahasiaan

(confidentiality/privacy) atas data-data yang telah disampaikan termasuk juga kemudahan-kemudahan lainnya.

Berdasarkan uraian diatas, penulis tertarik untuk membahas masalah ini dan menjadikannya sebagai bahan untuk menyusun Laporan kerja praktek dan

dalam judul “Tinjauan Atas Penggunaan e-Filling SPT Tahunan Pada Kantor Pelayanan Pajak Pratama Bandung Karees”

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari penulisan laporan ini untuk mengumpulkan data dan informasi serta mengetahui gambaran yang terjadi pada KPP Pratama

Adapun tujuan yang ingin dicapai dari pelaksanaan Kerja Praktek ini adalah :

1. Untuk mengetahui penggunaan dan tata cara Electronic Filling (e-Filling) dalam praktik penyampaian Surat Pemberitahuan (SPT) pada Kantor

Pelayanan Pajak Bandung Karees.

2. Untuk Mengetahui kendala dan kelebihan penggunaan e-Filling pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.3Kegunaan Kerja Praktek

Kegunaan dari pelaksanaan penelitian ini diharapkan dapat memberikan

manfaat bagi perbagai pihak, kegunaan tersebut antara lain :

1.3.1 Kegunaan Akademis 1. Bagi Penulis

Untuk menambah pengetahuan dan pengalaman yag lebih luas. Terutama mengenai Penggunaan e-Filling pada SPT tahunan Kantor Pelayanan Pajak Pratama Bandung Karees”. Selain itu penulis juga ingin

mngetahui mengenai salah satu fasilitas baru yang diberikan Kantor

Pelayanan Pajak kepada Wajib Pajak yaitu e-Filling.

2. Bagi Peneliti Selanjutnya

Hasil dari penelitian diharapkan dapat meningkatkan motivasi guna

3. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian diharapkan dapat memberikan tambahan wawasan

dan pengetahuan, khususnya dalam bidang perpajakan. Serta dapat dimanfaatkan sebagai informasi bagi rekan-rekan mahasiswa Program

Studi Akuntansi dan pembaca pada umumnya dalam aplikasi teori dan pengembangan ilmu pengetahuan yang telah dipelajari di bangku kuliah.

1.3.2 Kegunaan Praktis

1. Bagi KPP Pratama Bandung Karees

Diharapkan dapat memberikan masukan dan menambah informasi

bagi instansi guna mengevalusi kembali mengenai Penggunaan e-Filling

pada SPT Tahunan di Kantor Pelayanan Pajak Pratama Bandung Karees 2. Bagi Seksi Pelayanan

Diharapkan dapat memberikan masukan dan perbaikan bagi seksi pelayanan dalam melakukan pengolahan data SPT Tahunan Orang

Pribadi dan Badan dengan fasilitas e-Filling.

1.4 Metode Kerja Praktek

Dalam melaksanakan kerja praktek, penulis menggunakan Metode Deskriptif, yaitu suatu metode yang menggambarkan atau menganalisis suatu penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

1. Studi lapangan (Field Study)

a. Observasi (Pengamatan Langsung)

Yaitu dengan cara melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan.

b. Wawancara atau Interview

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang

dibahas. Penulis mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat memberikan informasi yang sesuai dengan

kebutuhan. Dalam teknik wawancara ini, penulis mengadakan tanya jawab kepada sumber yang dapat memberikan data atau informasi. c. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Mulai dari literatur, dan buku-buku

yang ada.

2. Penelitian Pustaka (Library Research)

Yaitu penelitian yang dimaksudkan untuk mempelajari serta mengumpulkan teori-teori yang relevan dengan pembahsan ini, tujuan dari penelitian kepustakaan melalui jurnal penelitian dan artikel adalah

menelaah penelitian-penelitian yang berkaitan dengan topik yang diteliti yang digunakn sebagai studi awal, sebagai pembanding maupun sebagai

1.5 Lokasi Dan Waktu Kerja Praktek 1.5.1 Lokasi kerja praktek

Lokasi pelaksanaan penelitian untuk memperoleh data yang diperlukan susunan Laporan Tugas Akhir ini adalah Kantor Pelayanan

Pajak Pratama Bandung Karees Jl. Ibrahim Adjie (Kiaracondong No. 372 Bandung) Tlp. 7333355, 7337010, 7333180 Fax. (022)-7337015.

1.5.2 Waktu kerja praktek

Adapun waktu kerja praktek pada Kantor Pelayanan Pajak Pratama

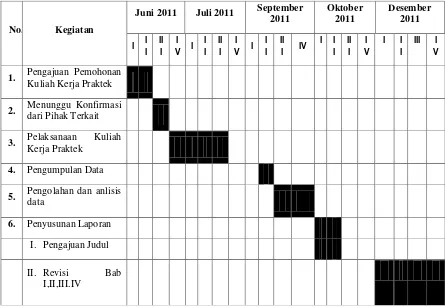

Tabel 1.1 Kegiatan Kerja Praktek

No. Kegiatan

Juni 2011 Juli 2011 September 2011

Oktober 2011

Desember 2011

I I I

II I

I V I

I I

II I

I V I

I I

II I IV

I I I

II I

I V

I I I

III I V

1. Pengajuan Pemohonan

Kuliah Kerja Praktek

2. Menunggu Konfirmasi

dari Pihak Terkait

3. Pelaksanaan Kuliah

Kerja Praktek

4. Pengumpulan Data

5. Pengolahan dan anlisis data

6. Penyusunan Laporan

I. Pengajuan Judul

II. Revisi Bab

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1Sejarah Kantor Pelayanan Pajak Pratama Bandung Karees

Sejak jaman penjajahan Belanda, pemungutan pajak telah dijalankan oleh suatu badan yang bernama “DE INSPENCTIE VAN FINANTIEN” yaitu

suatu badan yang mengurus soal pemungutan pajak dari rakyat berdasarkan

Undang-Undang Kolonial Belanda. Setelah Belanda menyerah kepada Jepang pada tanggal 9 Maret 1942, maka terjadilah perpindahan kekuasaan dan “DE

INSPENCTIE VAN FINANTIEN” diganti oleh suatu badan yang disebut

“ZAIMUBA” yaitu suatu badan dibawah pengawasan pemerintah Jepang yang

mengurus masalah keuangan.

Pada saat Jepang menyerah kepada sekutu, maka terjadilah kekosongan kekuasaan dan pada waktu itu bangsa Indonesia memproklamasikan

kemerdekaan tanggal 17 Agustus 1945. Setelah bangsa Indonesia merdeka dan menyatakan diri sebagai negara yang berdaulat dan berdiri sendiri, maka “ZAIMUBA” diganti menjadi Badan Inspeksi Keuangan. Pada saat itu Badan

Inspeksi Keuangan Bandung meliputi daerah Swatantra Kotapraja Bandung. Kabupaten Bandung, Kabupaten Bekasi, Kabupaten Karawang, Kabupaten

Purwakarta, Kabupaten Subang, Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Kabupaten Banjar.

selatan, maka Badan Inspeksi Keuangan Bandung berpindah ke Soreang. Pada saat terjadi Agresi Belanda ke-2 tanggal 18 Desember 1948, Ibu Kota

Republik Indonesia pada waktu itu berada di Yogyakarta disebut Belanda. Kemudian masalah pengelolaan keuangan pajak dibagi menjadi dua aliran,

yaitu:

1. Aliran Cooperative, yaitu yang bekerjasama dengan pihak Belanda (Badan Inspeksi Keuangan yang beraliran ini berkedudukan tetap di Bandung).

2. Aliran non Cooperative, yaitu aliran yang tidak memihak atau tidak bekerjasama dengan Belanda (Badan Inspeksi Keuangan Bandung yang

beraliran berkedudukan di Tasikmalaya).

Setelah Belanda mengakui kedaulatan Republik Indonesia, Kantor Inspeksi Keuangan yang berbeda aliran itu, yaitu yang berkedudukan di

Tasikmalaya bergabung kembali dengan Inspeksi Keuangan Belanda Bandung yang pada waktu itu beralamat di Jalan Raya Barat (sekarang di Jl. Asia

Afrika sebelah timur Hotel Savoy Homann). Dengan berkembangnya jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi

masyarakat, Inspeksi Keuangan diubah menjadi Inspeksi Pajak, begitu pula Inspeksi Keuangan diubah namanya dan dipecah menjadi dua wilayah yang terdiri dari:

1. Inspeksi Pajak Bandung dengan daerah wewenangnya meliputi daerah daerah Swantaka Tk. II Kotapraja Bandung, dan Kabupaten Bandung,

2. Inspeksi Pajak Karawang dengan daerah wewenangnya meliputi Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta, dan

Kabupaten Subang, serta berkedudukan di Karawang.

Pada Tahun 1967 Inspeksi Pajak Bandung dipecah lagi menjadi Inspeksi

Pajak Bandung meliputi Kotapraja Bandung, Kabupaten Bandung, dan Kabupaten sumedang. Kemudian Inspeksi Pajak Tasikmalaya meliputi Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Banjar

serta berkedudukan di Tasikamalaya.

Dengan berkembangnya penduduk dan pembangunan di berbagai sektor

khususnya di Kotamadya Bandung Inspeksi Pajak Bandung dibagi lagi menjadi dua wilayah, yaitu:

1. Inspeksi Pajak Bandung Timur meliputi Kotamadya Bandung sebelah

timur yang terbelah oleh Jalan Moch Toha, Jalan Otista, Jalan Cicendo, Jalan Cihampelas, bagian selatan. Jalan Cipaganti, Jalan Setiabudi, Jalan

Pasteur, bagian timur dan berkantor di Jl. Asia Afrika No. 114 Bandung. 2. Inspeksi Pajak Bandung Barat meliputi Kotamadya Bandung sebelah barat

berbatasan dengan Inspeksi Pajak Bandung Timur, Kabupaten Kota Administratif Cimahi dan berkantor pusat di Jalan Soekarno Hatta Bandung.

Dengan diberlakukannya Surat Keputusan Menteri Keuangan Nomor

pada saat itu Kantor Pelayanan Pajak Bandung dibagi lagi menjadi empat wilayah, yaitu pada tanggal 29 Maret 1994 dengan Surat Keputusan Menteri

Keuangan No. 94/KMK/.01/1994 terjadi lagi reorganisasi sehingga KPP dipecah menjadi:

1. KPP Cimahi meliputi Kota Administratif Cimahi dan Kabupaten Bandung yang berkantor di Jalan Raya Barat No. 574 Cimahi.

2. KPP Bandung Tegallega meliputi daerah pemerintahan wilayah

(kewedanan Tegallega) dan berkantor di Jalan Soekarno Hatta Bandung. 3. KPP Bandung Cibeunying meliputi daerah pemerintahan wilayah

Cibeunying dan berkantor di Jalan Purnawarman No. 21 Bandung.

4. KPP Bandung Karees meliputi daerah pemerintahan wilayah Karees dan Kabupaten Sumedang.

5. KPP Bandung Bojonegara meliputi pemerintahan wilayah Bojonagara dan berkantor untuk sementara di Jalan Cipaganti Bandung.

Sampai saat ini Kantor Pelayanan Pajak Bandung Karees berkantor di Jalan Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung.

Sejak tahun 1983, Direktorat Jenderal Pajak (DJP) telah berinisiatif melakukan reformasi dibidang administrasi perpajakan untuk meningkatkan kepercayaan wajib pajak melalui pemberian pelayanan yang berkualitas. Hal

ini ditandai dengan reformasi di bidang peraturan perundang-undangan dengan menerapkan self assessment system serta perubahan struktur organisasi

Struktur organisasi Kantor Pelayanan Pajak berdasarkan jenis pajak mengakibatkan duplikasi pekerjaan, ketidakefisienan serta cenderung

menyulitkan wajib pajak dalam memenuhi kewajiban perpajakannya. Selain itu, tidak adanya petugas khusus yang memberikan pelayanan dan pengawasan

kepada wajib pajak mengakibatkan komunikasi antar wajib pajak dengan fiskus menjadi tidak efektif.

Sebelum tahun 2000 Direktorat Jenderal Pajak telah mencanangkan

pelayanan dan pengawasan secara khusus terhadap pemenuhan kewajiban perpajakan bagi 100 pembayar pajak terbesar disetiap Kantor Pelayanan

Pajak, dan sejak tahun 2001 Direktorat Jenderal Pajak telah menginstruksikan kepada seluruh jajaran kantor unit vertikal Direktorat Jenderal Pajak untuk menguasai permasalahan wajib pajak yang diadministrasikannya. Program ini

dikenal dengan nama Knowing Your Tax payers yang merupakan salah satu program cetak biru (blue print) DJP.

Dalam rangka mensukseskan program pengawasan 100 wajib pajak terbesar dan Knowing Your Tax payers, pimpinan DJP menginstruksikan

untuk melakukan pelayanan dan pengawasan secara instensif terhadap 100 wajib pajak terbesar di masing-masing Kantor Pelayanan Pajak. Konsep ini merupakan cikal bakal munculnya fungsi Account Representative di Kantor

Pelayanan Pajak Pratama.

Untuk memberikan pelayanan dan pengawasan yang lebih baik, Direktorat

Jenderal Pajak, Sistem Informasi Perpajakan (SIP), yang digunakan sejak tahun 1994 sudah tidak memadai untuk melayani dan mengawasi wajib pajak

secara menyeluruh.

Oleh karena itu dalam pembentukan Kantor Pelayanan Pajak Pratama

berbasis Sistem Administrasi Modern (SAM) pada tahun 2007, SIP dikembangkan menjadi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) yang berbasis struktur organisasi berdasarkan fungsi.

Selain itu, masih terdapat kelemahan dalam sistem pelaporan wajib pajak yaitu pelaporan secara manual mengharuskan fiskus untuk melakukan

perekaman ulang yang rawan kesalahan serta memerlukan sumber daya yang tidak sedikit. Melalui pengembangan teknologi informasi, Direktorat Jenderal Pajak mengembangkan beberapa program yang bertujuan untuk meningkatkan

pelayanan kepada wajib pajak berupa e-SPT dan e-Filling. Dalam sistem pembayaran pajak juga ditemukan beberapa masalah antara lain pemalsuan

Surat Setoran Pajak (SSP). Untuk mencegah hal ini, Direktorat Jenderal Pajak mengembangkan sistem pembayaran secara elektronik yang dikenal dengan

sistem Monitoring Pelaporan Pembayaran Pajak (MP3).

Reformasi di bidang administrasi perpajakan terus berlanjut, dan pada tahun 2001 Direktorat Jenderal Pajak mengusulkan program reformasi yang

dapat meningkatkan kepercayaan wajib pajak terhadap sistem perpajakan, yang pada gilirannya dapat lebih menghasilkan penerimaan pajak. Program

Dalam konteks program reformasi ekonomi Indonesia yang didukung oleh IMF, Bank Dunia, dan Badan-Badan Internasional lainnya, pemerintah

bertujuan untuk mencapai pengetahuan fiskal yang signifikan dengan cara mengurangi defisit yang semula diperkirakan sebesar 3,75 % dari PDB dalam

tahun 2001 menjadi 2,5 % di tahun 2002. Untuk mencapai pengurangan tersebut telah diidentifikasi empat kebijakan strategis Direktorat Jenderal Pajak yaitu:

1. Membentuk Kanwil dan Kantor Pelayanan Pajak wajib pajak besar di dalam organisasi Direktorat Jenderal Pajak untuk mengadministrasikan

sejumlah kecil wajib pajak yang secara kolektif memberikan sumbangan penerimaan terbesar.

2. Merancang sistem informasi baru dengan Direktorat Jenderal Anggaran

(DJA) untuk memproses konfirmasi pembayaran pajak dan surat pemberitahuan yang memungkinkan Bank untuk menginformasikan

pembayaran pajak kepada otoritas Direktorat Jenderal Pajak dalam waktu 24 jam serta mempercepat proses pencatatan penerimaan pembayaran

pajak yang dilakukan oleh wajib pajak.

3. Mengembangkan rencana pemeriksaan nasional yang akan menetapkan jumlah dan jenis pemeriksaan yang akan dilakukan dalam berbagai

kelompok wajib pajak berdasarkan target pemeriksaan yang mencakup 15% dari jumlah pajak besar dan menengah serta pelaksanaan pemeriksaan

Kegiatan pengembangan pemeriksaan meliputi pembangunan sistem pertukaran informasi secara berkala dan sistematis dengan DJBC secara

elektronik agar data PEB, PIB, PPh pasal 22, PPN dan PPn BM, dan informasi lainnya dapat diperoleh DJP dalam waktu singkat dan akurat.

4. Mempersiapkan rencana penagihan tunggakan pajak yang dapat mengurangi jumlah saldo tunggakan pajak dari 1000 penunggak pajak terbesar sebesar 25 % dalam tahun 2002.

2.2Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees Adapun struktur organisasi untuk Kantor Pelayanan Pajak Pratama

Bandung Cicadas sesuai dengan Keputusan Menteri Keuangan tersebut sebagai berikut :

a) Kepala Kantor Pelayanan Pajak Pratama

b) Sub Bagian Umum

c) Seksi Ekstensifikasi

d) Seksi Pengolahan Data dan Informasi

e) Seksi Pelayanan

f) Seksi Pengawasan dan Konsultasi I, II, III, IV

g) Seksi Pemeriksaan

h) Seksi Penagihan

i) Kelompok Jabatan Fungsional

j) Keuangan k) Rumah tangga

1. Kepala Kantor Pelayanan Pajak Pratama

Adapun tugas dan tanggung jawab Kepala Kantor Kantor Pelayanan

Pajak Pratama adalah sebagai berikut : Tugas :

a. Mengkoordinasikan penyusunan rencana kerja Kantor Pelayanan Pajak sebagai bahan penyusunan rencana strategi Kantor Wilayah.

b. Mengkoordinasikan penyusunan rencana pengamanan penerimaan

pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

c. Mengkoordinasikan pelaksanaan tindak lanjut Nota Kesepahaman (MOU) sesuai arahan Kepala Kantor Wilayah.

d. Mengkoordinasikan rencana pencarian data strategis dan potensial

dalam rangka instensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasikan pelaksanaan pencarian data yang strategis dan

potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasikan pengolahan data yang sumber datanya strategis

dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan. g. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan

pemotongan atau pemungutan pajak atas permintaan wajib pajak

berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasikan pengolahan data guna menyajikan informasi

perpajakan.

j. Mengkoordinasikan pemantaun pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM serta pembayaran

PBB dan BPHTB untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

Tanggung Jawab:

a. Kebenaran usul, saran, telaahan, dan pemecahan masalah dibidang perpajakan. Keberhasilan realisasi intensifikasi/ekstensifikasi

perpajakan. Kebenaran penetapan, pengurangan, dan pembebasan besarnya pajak yang terutang.

b. Usulan perubahan LPP.

c. Kebenaran pembebasan pembayaran pajak.

d. Kebenaran besarnya kelebuhan pembayaran pajak.

e. Pemaksaan dan penyitaan kekayaan wajib pajak yang mempunyai tunggakan.

f. Kebenaran pemindahan proses penelitian material dan pemaksaan. g. Kebenaran penangguhan pembayaran pajak.

h. Kebenaran penolakan pemberian informasi dan data perpajakan kepada pihak-pihak yang tidak berkepentingan.

i. Kebenaran penelitian salah tulis, salah hitung atas STP dan SKP yang

ditetapkan.

j. Penilaian dan penandatanganan DP3 pegawai bawahan.

Adapun tugas dan tanggung jawab Bagian Umum Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas :

a. Menyelenggarakan pengurusan surat-surat masuk atau berkas

dokumen yang diterima sesuai dengan ketentuan yang berlaku.

b. Menyelenggarakan penyusunan surat keluar agar komunikasi administrasi berjalan dengan lancar.

c. Menyimpan surat dan dokumen untuk memudahkan penemuan kembali surat atau dokumen yang diperlukan.

d. Membuat konsep rencana kerja subbagian umum.

e. Menyiapkan bahan penyusunan konsep usulan pengangkatan Calon Pegawai Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS)

sesuai dengan ketentuan yang berlaku.

f. Menyiapkan bahan penyusunan konsep usulan kenaikan pangkat

pegawai golongan II/D kebawah sesuai dengan ketentuan yang berlaku.

g. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai ketentuan yang berlaku.

h. Menyiapkan bahan penyusunan konsep usulan calon peserta diklat.

Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat mengenai pelaksanaan tugas,

b. Kelengkapan bahan-bahan berkaitan dengan masalah kepegawaian. c. Tertatanya arsip kepegawaian dan berkas kepegawaian.

3. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan, b. Pendataan objek dan subjek pajak,

c. Penilaian objek pajak

d. Kegiatan ekstensifikasi perpajakan. 4. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut : a. Pengumpulan dan pengolahan data,

b. Penyajian informasi perpajakan,

c. Perekaman dokumen perpajakan,

d. Urusan tata usaha penerimaan perpajakan,

e. Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB, f. Pelayanan dukungan teknis komputer,

g. Pemantauan aplikasi e-SPT dan e-Filling,

h. Penyiapan laporan kinerja. 5. Seksi Pelayanan

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

a. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan sebagai bahan penyusunan rencana kerja Kantor Pelayanan Pajak.

b. Mengkoordinasikan penerimaan dan penatausahaan surat-surat permohonan dari wajib pajak dan surat lainnya.

c. Mengkoordinasikan penyiapan pengambilan formulir SPT Tahunan PPh berikut aplikasi elektronik SPT Tahunan PPh oleh wajib pajak dan penatausahaan SPT Tahunan yang telah diterima kembali serta

penyediaan SPOP dan SSB dalam rangka pengawasan kepatuhan wajib pajak.

d. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan motivasi dan prestasi pegawai.

e. Mengkoordinasiakan penyusunan laporan berkala Seksi Pelayanan

sebagai pertanggungjawaban pelaksanaan tugas. Tangung Jawab:

a. Kebenaran usul, saran dan pendapat mengenai pelaksanaan tugas. b. Kebenaran bukti pendaftaran wajib pajak.

c. Kebenaran surat pemberitahuan pernyataan pindah.

d. Kelengkapan berkas permohonan pendaftaran dan perubahan data wajib pajak.

e. Kebenaran daftar nominative pengiriman formulir SPT Tahunan PPh. f. Kebenaran surat permintaan kelengkapan SPT PPh kepada wajib pajak

6. Seksi Pengawasan dan Konsultasi I, II, III, IV

a. Melakukan pengawasan kepatuhan perpajakan Wajib Pajak, melalui pemanfaatan datan dan Sistem Administrasi Perpajakan Terpadu

(SAPT) atau Sistem Informasi DJP (SIDJP), b. Bimbingan atau himbauan kepada Wajib Pajak,

c. Konsultasi teknis perpajakan kepada Wajib Pajak d. Analisis kinerja Wajib Pajak, serta

e. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi,

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan, g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku,

h. Membantu Wajib Pajak dalam memperoleh penegasan dan konfirmasi masalah perpajakan,

i. Melakukan pemutakhiran data Wajib Pajak dalam membuat company

profile,

j. Menyelesaikan permohonan surat keterangan yang diperlukan Wajib

Pajak

7. Seksi Pemeriksaan

Memiliki tugas dan tanggung jawab sebagai berikut : a. Penyusunan rencana pemeriksaan,

b. Pengawasan aturan pelaksanaan pemeriksaan,

c. Penerbitan dan penyaluran SP3 (Surat Perintah Pelaksanaan Pemeriksaan Pajak),

Memiliki tugas dan tanggung jawab sebagai berikut : a. Pelaksanaan dan penatausahaan secara aktif,

b. Piutang pajak,

c. Penundaan angsuran tunggakan pajak,

d. Mempersiapkan teguran dan melakukan penagihan dengan surat paksa 9. Kelompok Jabatan Fungsional

Terdiri dari :

a. Penjabat Fungsional Pemeriksa : Mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan

perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan.

b. Pejabat Fungsional Penilai : Mempunyai tugas melakukan kegiatan

sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi

ekstensifikasi. 10.Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

a. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan gaji, dan atau lembur para pegawai.

c. Membuat konsep Daftar Perencanaan Pembiayaan Kantor Pelayanan Pajak.

d. Menyiapkan surat permintaan pembayaran/SSP sebagai uang persediaan (UP) atau UP tambahan.

e. Menyiapkan SPPR-LS sebagai pembayaran langsung atas tagihan pihak

ketiga.

Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat yang diajukan mengenai

penerimaan, penyimpanan dan pembayaran gaji/TKPKN. b. Pengelolaan pembayaran gaji/TKPKN, penandatanganan SSP.

c. Kebenaran pemotongan pembayaran gaji/TKPKN terhadap pegawai di

lingkungan Kantor Pelayanan Pajak. d. Keamanan penyimpanan DIPA asli.

11.Rumah tangga

Adapun tugas dan tanggung jawab Rumah Tangga Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

a. Membuat konsep perencanaan dan pengadaan alat perlengkapan

kantor/ATK/formulir sesuai dengan batas kewenangannya berdasarkan rencana anggaran dalam DIPA.

b. Melaksanakan penyimpanan dan pendistribusian alat perlengkapan

c. Mencatat dan memberi kode klasifikasi lokasi inventaris serta menyelenggarakan pembukuan inventaris kantor.

d. Menyusun konsep kompilasi laporan barang inventaris kantor.

e. Meneliti barang-barang inventaris kantor yang rusak dan tidak terpakai

lagi serta membuat konsep daftar usulan penghapusan dan pemusnahannya.

Tanggung Jawab:

a. Pelaksanaan penyimpanan dan distribusi alat perlengkapan kantor. b. Kelengkapan sarana rapat dan kebutuhan rapat.

c. Kebenaran penyelenggaraan pembukuan inventaris kantor. d. Kebenaran konsep kompilasi laporan inventaris.

e. Kebenaran konsep penghapusan barang inventaris.

2.4 Kegiatan Perusahaan

Tugas di KPP Bandung Karees adalah melaksanakan pelayanan, pengawasan, administratif, dan pemeriksaan di bidang Pajak Penghasilan,

Pajak pertambahan Nilai, pajak Penjualan Hak atas tanah dan Bangunan, serta Pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundng-undangan yang berlaku. KPP Bandung Karees

menjalankan beberapa kegiatan, yaitu:

1. Mengumpulkan, mencari dan mengolah data.

4. Menerima dan mengolah Surat Pemberitahuan, serta menerima surat lainnya.

5. Melakukan penyuluhan perpajakan. 6. Melaksanakan registrasi Wajib Pajak.

7. Mengawasi Kepatuhan kewajiban perpajakan Wajib Pajak. 8. Melaksanakan konsultasi perpajakan

9. Melaksanakan intensifikasi dan ekstensifikasi Wajib Pajak.

BAB III

PEMBAHASAN HASIL KERJA PRAKTEK

3.1Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek ini ditempatkan di Bagian Pelayanan KPP Pratama Bandung Karees. Dalam pelaksanaan kerja praktek ini penulis melakukan berbagai kegiatan yang berhubungan dengan seksi pelayanan,

terutama tentang e-Filling dan sesuai dengan pengarahan dan bimbingan yang telah diberikan oleh pihak yang bersangkutan.

3.1.1 Surat Pemberitahuan (SPT)

3.1.1.1 Pengertian SPT

Pengertian Surat Pemberitahuan menurut Tony Marsyahrul (2006:46)

adalah :

“Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan .”

Pengertian Surat Pemberitahuan Tahunan berdasarkan Pasal 1 UU (2007:28) tentang Ketentuan umum dan tata cara perpajakan adalah:

“Surat Pemberitahuan Tahunan yang selanjutnya disebut dengan SPT Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.”

pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan”

Dari pengertian diatas dapat disimpulkan bahwa SPT Tahunan adalah surat

yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak,objek pajak atau bukan objek pajak dan atau harta dan kewajiban dalam suatu tahun pajak.

Fungsi SPT

Menurut Waluyo (2007:34) terdapat fungsi-fungsi dari Surat Pemberitahuan (SPT), yang terdiri dari:

1. Fungsi SPT bagi Wajib Pajak Pajak Penghasilan 2. Fungsi SPT bagi Pengusaha Kena Pajak

3. Fungsi SPT bagi Pemotongan atau Pemungut Pajak

Untuk penjelasan mengenai fungsi Surat Pemberitahuan diatas dapat dijelaskan sebagai berikut:

1. Fungsi SPT bagi Wajib Pajak Pajak Penghasilan :

a) Sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang.

b) Melaporkan pembayaran atau peluanasan pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan pajak atau pemungutan pajak lain dalam satu tahun pajak atau bagian tahun pajak.

satu masa pajak, yang ditentukan peraturan perundang-undangan perpajakan yang berlaku.

2. Fungsi SPT bagi Pengusaha Kena Pajak :

a. Sarana untuk melaporkan dan mempertanggungjawabkan perhitungan

jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang.

b. Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan oleh Pengusaha Kena pajak dan atau melalui pihak lain dalam satu Masa

Pajak, yang telah ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

3. Fungsi SPT bagi Pemotongan atau Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

3.1.1.2 Jenis SPT Tahunan PPh Orang Pribadi Dan Badan

Untuk Wajib Pajak Orang Pribadi terdapat tiga jenis SPT Tahunan PPh

yaitu:

1. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi bentuk Formulir 1770

2. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi bentuk Formulir 1770 S

SPT Tahunan 2009 yang dilaporkan pada 2010 wajib diambil sendiri oleh

WP yang bersangkutan, sedangkan batas waktu akhir pelaporan SPT Tahunan 2009 ini adalah sama seperti tahun lalu yaitu 31 Maret 2010 untuk Wajib

Pajak OP, dan 30 April 2010 untuk Wajib Pajak Badan.

1. SPT PPh OP 1770 SS - untuk WP OP yang mempunyai penghasilan dari satu pemberi kerja seperti : karyawan, pegawai swasta, PNS, dll yang

penghasilannya dibawah Rp 60 juta.

2. SPT PPh OP 1770 S – untuk WP OP yang mempunyai penghasilan dari

saru atau lebih pemberi kerja, yang penghasilannya di atas Rp 60 juta. 3. SPT PPh OP 1770 – untuk WP OP yang melakukan usaha bebas. 4. SPT PPh Badan 1771 untuk Wajib Pajak Badan.

3.1.1.3 Pengolahan Surat Pemberitahuan (SPT)

Pengertian Umum Pengolahan SPT Pengolahan Surat Pemberitahuan

(SPT) adalah serangkaian kegiatan yang meliputi penelitian SPT dan perekaman SPT. Dimana penelitian SPT adalah kegiatan yang dilakukan

untuk menilai kelengkapan pengisian SPT Tahunan dan lampiran-lampirannya serta kelengkapan lampiran yang disyaratkan dan penilaian tentang kebenaran penulisan dan perhitungannya termasuk menerbitkan

Surat Permintaan Kelengkapan SPT Tahunan apabila SPT yang diterima tidak lengkap, sedangkan perekaman SPT adalah serangkaian kegiatan

digital dari media elektronik/jaringan komunikasi data ke Sistem Informasi Perpajakan di Direktorat Jenderal Pajak (uploading) dan/atau memindai

(scanning). 3.1.2 Fasilitas e-Filling

3.1.2.1 Pengertian Umum e-Filling

Adapun definisi fasilitas e-Filling pajak menurut KEP 20/PJ/2005 (2005:20) yaitu:

“e-Filling adalah suatu cara penyampaian SPT (Masa dan Tahunan) atau Pemberitahuan Perpanjangan SPT Tahunan yang dilakukan secara on-line yang real time melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP). PT. Mitra Pajakku adalah Penyedia Jasa Aplikasi atau Application Service Provider (ASP) yang telah ditunjuk dengan Keputusan Direktur Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian SPT atau Pemberitahuan Perpanjangan SPT Tahunan secara elektronik ke Direktorat Jenderal Pajak melalui KEP 20/PJ/2005.

Adapun definisi fasilitas e-Filling pajak menurut Wiyono (2008:35) yaitu:

“e-filling adalah sebuah layanan pengiriman atau penyampaian Surat Pemberitahuan (SPT) secara elektronik baik untuk Orang Pribadi maupun Badan (perusahaan, organisasi) ke Direktur Jendral Pajak melalui sebuah ASP (Application Service Provider atau Penyedia Jasa Aplikasi) dengan memanfaatkan jalur komunikasi internet secara online dan real time, sehingga Wajib Pajak (WP) tidak perlu lagi melakukan pencetakan semua formulir laporan dan menunggu tanda terima secara manual.

Dari pengertian di atas dapat disimpulkan bahwa pengertian e-Filling

adalah suatu cara penyampaian SPT (Masa dan Tahunan) atau

yang real time melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

Sedangkan eFIN adalah nomor identitas yang diberikan oleh KPP tempat Wajib Pajak terdaftar kepada Wajib Pajak yang mengajukan

permohonan untuk menyampaikan Surat Pemberitahuan secara elektronik(e-Filling).

Pada dasarnya sarana dan prasarana, pola kerja, pelayanan di setiap

KPP sama, yang membedakan hanya wajib pajak yang dikelola demikian juga dengan jumlahnya. Adapun salah satu fasilitas pelayanan perpajakan

pada tahun 2009, pemerintah memberikan fasilitas pelayanan kepada wajib pajak untuk mempermudah pelaporan SPT bagi wajib pajak agar tidak mengalami antrian saat pelaporan SPT, yaitu fasilitas e-Filling.

Dengan cara e-Filling ini maka pelaporan pajak dapat dilakukan dengan cepat, mudah dan aman. Setiap SPT pajak yang dikirimkan akan

di encrypted sehingga terjamin kerahasiaannya. Pihak-pihak yang tidak berkepentingan tidak akan dapat mengetahui isi dari SPT pajak tersebut.

Sebagai gambaran sebuah komputer paling canggih dalam komputasi saja memerlukan waktu 2 tahun untuk dapat memecahkan encryption tersebut.

Manfaat penyampaian SPT secara elektronik (e-Filling) diantaranya

adalah :

1. Pelaporan atau penyampaian SPT dapat dilakukan setiap saat tanpa

2. Kesalahan input data dapat dengan mudah direvisi pada saat pengisian data pada formulir e-SPT, tanpa harus menghapus atau mengganti

kertas lembar SPT.

3. Mengurangi biaya cetak lembar isian SPT.

4. Penyederhanaan proses, dimana pelaporan SPT tidak perlu dilakukan dengan mendatangi dan mengikuti antrian di Kantor Pelayanan Pajak. 5. Konfirmasi dari Direktorat Jenderal Pajak atas penerimaan laporan

pajak (SPT) dapat diperoleh saat itu juga (real time), setelah data-data yang dikirim telah benar dan lengkap.

6. Sentralisasi penyampaian SPT PPN bagi Wajib Pajak Badan yang memiliki beberapa kantor cabang dapat dilakukan sehingga mempermudah konsilidasi pelaporan pajak antar cabang.

Menurut Novarina (2005), layanan e-Filling bertujuan untuk menyediakan fasilitas pelaporan SPT secara elektronik (via internet)

kepada wajib pajak, sehingga wajib pajak orang pribadi dapat melakukannya dari rumah atau tempatnya bekerja, sedangkan wajib pajak

badan dapat melakukannya dari lokasi kantor atau usahanya. Hal ini akan dapat membantu memangkas biaya dan waktu yang dibutuhkan oleh Wajib Pajak untuk mempersiapkan, memproses dan melaporkan SPT ke Kantor

Pajak secara benar dan tepat waktu (Dewi, 2009). Ini berarti juga akan memberikan dukungan kepada Kantor Pajak dalam hal percepatan

3.2Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek penulis melakukan kegiatan yang ada

di KPP Pratama Bandung Karees. Penulis diberikan bimbingan dan pengarahan mengenai aktivitas di bagian seksi sering kali diberikan

pengarahan dari mulai mensortir SPT hingga diberi pengarahan mengenai Tinjauan Atas Penggunaan e-Filling Pada SPT Tahunan Di Kantor Pelayanan Pajak Pratama Bandung Karees.

Adapun secara teknis penulis ditugaskan melaksanakan kegiatan yang diantaranya adalah sebagai berikut:

1) Mensortir SPT PPh Pasal 21, 22, 23, 25, 4 (2), di data menurut tanggal dan kemudian di lakukan cek register secara manual

2) Mensortir SPT Masa PPN dan PPnBM per tangga luntuk kemudian

dilakukan cek register.

3) Mensortir SPT Tahunan PPh Badan untuk kemudian dilakukan cek

register secara manual.

4) Mensortir SPT Tahunan Orang Pribadi S dan SS per tanggal untuk

kemudian dilakukan penempelan barcode.

5) Mensortir SPT Masa PPN dan PPnBM dan dilakukan cek register secara manual.

6) Mensortir SPT PPh pasal 21, 22, 23, 25, 4 (2), PPN dan PPnBM per tanggal dan dilakukan cek register.

8) Masukin surat himbauan pemenuhan kewajiban perpajakan dalam amplop.

9) Membuat laporan agenda surat pengantar ,daftar nominatif SPT Badan yang tidak dapat direkam.

3.3 Hasil Kerja Paktek

Dalam sub ini akan dijelaskan mengenai Penggunaan e-Filling Pada SPT Tahunan Di Kantor Pelayanan Pajak Pratama Bandung Karees.

3.3.1 Penggunaan Dan Tata Cara Electronic Filling System (E-Filling) Surat Pemberitahuan (SPT) Pada Kantor Pelayanan Pajak Pratama Bandung Karees

Dari bagan diatas adalah Tata cara penyampaian Surat Pemberitahuan secara elektronik (e-Filling) melalui Pajakku.com sebagai perusahaan

Penyedian Jasa Aplikasi (ASP) diatur melalui: 1. PMK No 181/PMK.03/2007

2. PER No 47/PJ/2008 3. SE No 82/PJ/2009

Tata cara penggunaan e-Filling ini dapat dilakukan melalui 3 (tiga) tahap :

A.Pengajuan Permohonan untuk Mendapatkan eFIN

1. Wajib Pajak secara tertulis mengajukan permohonan untuk mendapatkan

eFIN (Electronic Filling Identification Number) yang diterbitkan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar, sesuai dengan contoh surat permohonan , dengan melampirkan :

1.1 Fotocopy kartu Nomor Pokok Wajib Pajak atau Surat Keterangan Terdaftar,

1.2 Dan dalam hal Pengusaha Kena Pajak disertai dengan fotocopy Surat Pengukuhan Pengusaha Kena Pajak.

2. Permohonan sebagaimana dimaksud di atas dapat disetujui apabila: Alamat yang tercantum pada permohonan sama dengan alamat dalam database (masterfile) wajib pajak di Direktorat Jenderal Pajak.

3. Kepala Kantor Pelayanan Pajak harus memberikan keputusan atas permohonan yang diajukan oleh Wajib Pajak untuk memperoleh

Electronic Filling Identification Number (eFIN) paling lama 2 (dua) hari

4. Jika eFIN (Electronic Filling Identification Number) hilang, Wajib Pajak dapat mengajukan permohonan pencetakan ulang dengan syarat:

4.1Menunjukan kartu NPWP atau Surat Keterangan Terdaftar yang asli 4.2Pengusaha Kena Pajak harus menunjukan Surat Pengusaha Kena

Pajak asli. B. Pendaftaran

1. Wajib Pajak yang sudah mendapatkan eFIN dapat mendaftar melalui

http://www.pajakku.com sebagai penyedia Jasa Aplikasi yang resmi ditunjuk oleh Direktur Jenderal Pajak.

2. Setelah Wajib Pajak mendaftarkan diri, Pajakku.com akan memberikan : a. User ID dan Password

b. Aplikasi eSPT (Surat Pemberitahuan dalam bentuk elektronik) disertai

dengan petunjuk penggunaannya dan informasi lainnya.

c. Sertifikat ( digital certificate ) yang diperoleh dari Direktorat Jenderal

Pajak berdasarkan eFIN yang didaftarkan oleh Wajib Pajak pada Pajakku.com. Digital certificate ini akan berfungsi sebagai pengaman

data Wajib Pajak dalam setiap proses e-Filling.

C. Penyampaian eSPT Secara e-Filling

1. Dengan menggunakan aplikasi eSPT yang telah didapat maka Surat

Pemberitahuan Pajak dapat diisi secara offline oleh Wajib pajak. 2. Setelah pengisian SPT lengkap maka WP dapat mengirimkan secara

Setelah melakukan proses e-Filling, ada 3 (tiga) hal penting yang harus diperhatikan :

A. Bukti Transaksi e-Filling

1. WP akan menerima Bukti Penerimaan secara elektronik dari

Direktorat Jenderal Pajak yang dibubuhkan di bagian bawah induk SPT.

2. Bukti Penerimaan secara elektronik ini berisi informasi yang

meliputi: 2.1 NPWP

2.2 Tanggal 2.3 Jam

2.4 Nomor Tanda Terima Elektronik (NTTE)

2.5 Nomor Transaksi Pengiriman ASP (NTPA) 2.6 Kode ASP Pajakku.com (ASP 001)

B. Masa Pemberlakuan e-Filling

1. Penyampaian SPT secara e-Filling dapat dilakukan selama 24 jam

sehari dan 7 hari seminggu dengan standar waktu Indonesia Bagian Barat (WIB).

2. SPT yang disampaikan secara e-Filling pada akhir batas waktu

C. Penyempurnaan e-Filling

1. Sesuai dengan PER 47/PJ/2008, WP pengguna e-Filling tidak perlu

lagi menyampaikan Hardcopy SPT dan SSP lembar ke 3 bila telah memenuhi ketentuan.

2. WP wajib menyampaikan lampiran dokumen lainnya yang wajib dilampirkan ke Kantor Pelayanan Pajak tempat WP terdaftar, secara langsung atau melalui pos secara tercatat dengan pengantar lampiran

dari PER 47/PJ/2008, paling lama :

2.1 14 hari sejak batas terakhir pelaporan SPT jika SPT

disampaikan sebelum batas akhir penyampaian.

2.2 14 hari sejak tanggal penyampaian SPT secara e-Filling jika SPT disampaikan setelah batas akhir penyampaian.

2.3 SPT dianggap telah diterima dan tanggal penerimaan SPT sesuai dengan tanggal yang tercantum pada Bukti Penerimaan

secara elektronik (lihat A.1), sepanjang WP telah memenuhi kewajibannya (lihat C.2).

2.4 Bila kewajiban menyampaikan dokumen lainnya yang wajib dilampirkan (lihat C.2) dikirimkan melalui pos tercatat, maka tanggal penerimaan induk SPT beserta lampirannya adalah

tanggal yang tercantum pada bukti pengiriman surat .

2.5 Jika WP tidak menyampaikan induk SPT beserta lampirannya

2.6 Pajakku.com memberikan jaminan kepada WP bahwa SPT dan lampirannya yang disampaikan secara e-Filling dijamin

kerahasiaannya, diterima di Direktorat Jenderal Pajak secara lengkap dan real time serta diakui oleh pihak WP dan Direktorat

Jenderal Pajak.

3.3.2 Mengetahui Kendala Dan Kelebihan Penggunaan e-Filling

Salah satu kendala yang selama ini terjadi dalam pengisian SPT secara

manual sering menimbulkan masalah misalnya dalam hal waktu yang cukup lama untuk merekam data SPT di KPP hingga 1-3 bulan. Sering

terjadi kesalahan pada saat perekaman data yang menyebabkan data SPT tidak valid.

Selain itu, dengan cara manual membutuhkan sumber daya manusia

lebih banyak untuk melakukan perekaman SPT, pemborosan kertas dan tempat penyimpanan SPT. Sistem scan kertas SPT meski lebih baik dari

cara manual namun sering juga mengalami kendala terutama soal saat merekam SPT yang tulisannya tidak terlalu jelas.

Dengan adanya fasilitas e-Filling akan menekan kesalahan input data oleh pihak ditjen pajak. Sehingga dapat dipastikan jika ada kesalahan input data, lebih disebabkan dari kesalahan wajib pajak yang mengisi. Selain

1. Kendala

Pada dasarnya e-Filling hanyalah sebatas pada proses penyampaian

SPT, menggantikan proses manual yang selama ini dilakukan ke proses digital dengan media elektronik. Proses penyusunan data,

penghitungan dan persiapan laporan SPT tetap dilakukan seperti yang selama ini telah dijalankan oleh masing-masing Wajib Pajak.

Hardware maupun software e-Filling tidak terkoneksi dengan

perangkat back-office (sistem akuntansi) yang dimiliki oleh Wajib Pajak.

2. Kelebihan

a. Memudahkan wajib pajak dalam melaporkan SPT tahunan b. Data SPT wajib pajak terjamin/aman kerahasiannya

c. DJP tidak perlu merekam data SPT wajib pajak secara manual

3.4 Pembahasan Kerja Praktek

3.4.1 Penggunaan Dan Tata Cara Electronic Filling System (E-Filling) Surat Pemberitahuan (SPT) Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

Perkembangan teknologi informasi dan dalam rangka meningkatkan sistem pendaftaran wajib pajak secara on-line yang bernama Electronic

Filling atau yang biasa disebut dengan sistem e-Filling. Maka penulis menyimpulkan bahwa e-Filling merupakan sebuah layanan pengiriman atau

Pajak melalui sebuah ASP (Application Service Provider atau Penyedia Jasa Aplikasi) dengan memanfaatkan jalur komunikasi internet secara online dan

real time, sehingga Wajib Pajak (WP) tidak perlu lagi melakukan pencetakan semua formulir laporan dan menunggu tanda terima secara

manual.

Bagi Wajib Pajak yang telah menggunakan sistem e-Filling ini dalam penyampaian SPT nya, akan menerima tanda Bukti Penerimaan SPT

elektronik di bagian bawah dari Induk SPT Wajib Pajak yang bersangkutan. Dalam hal pembuktiannya dilakukan dengan mengirimkan kembali Bukti

Penerimaan Induk SPT Wajib Pajak ke Kantor Pelayanan Pajak. Apabila Wajib Pajak tidak menyampaikan Induk SPT elektroniknya beserta lampirannya maka Wajib Pajak tersebut dianggap tidak menyampaikan

SPT nya. Hal tersebut dirasakan Wajib Pajak kurang efisien karena harus kerja dua kali. Hal semacam ini dikarenakan Hukum Telematika (Cyber

Law) yang seharusnya dapat memberikan jaminan kepastian hukum bagi Wajib Pajak pengguna sarana elektronika terutama dalam hal yang

mengatur tentang keabsahan (validity) dokumen yang ditandatangani secara elektronik belum berlaku.

Dari uraian diatas dapat disimpulkan bahwa perlu adanya informasi yang

akurat dan jelas mengenai tata cara serta prosedur penggunaan sistem ini demi kepentingan Wajib Pajak. Selain itu, diperlukan juga kepastian hukum

kerahasiaan (confidentiality/privacy) atas data-data yang telah disampaikan termasuk juga kemudahan-kemudahan lainnya.

3.4.2 Pembahasan Kendala Dan Kelebihan Pengunaan e-Filling

Sistem e-Filling ini menggantikan sistem pengiriman atau penyampaian Surat Pemberitahuan (SPT) secara elektronik baik untuk Orang Pribadi maupun Badan (perusahaan, organisasi) ke Direktur Jendral Pajak melalui sebuah ASP (Application Service Provider atau Penyedia Jasa Aplikasi)

dengan memanfaatkan jalur komunikasi internet secara online dan real time.

Pengiriman atau penyampaian Surat Pemberitahuan (SPT) secara elektronik yang tadinya berupa sistem manual dimana Wajib Pajak harus datang langsung ke KPP terdaftar untuk dapat menyampaikan SPT Wajib

Pajak Orang Pribadi maupun Badan. Penerapan e-Filling di KPP Pratama Bandung Karees itu sendiri sejauh ini tidak mengalami kendala yang

berarti. Dari data yang di dapat penggunaan e-Filling di KPP Pratama Bandung Karees hingga saat ini didapati beberapa kendala dan kelebihan

dalam sistem e-Filling itu sendiri, yaitu:

Kendala yang selama ini terjadi dalam pengisian SPT secara manual sering menimbulkan masalah misalnya dalam hal waktu yang cukup lama

untuk merekam data SPT di KPP hingga 1-3 bulan. Sering terjadi kesalahan pada saat perekaman data yang menyebabkan data SPT tidak valid,

kertas dan tempat penyimpanan SPT. Sistem scan kertas SPT meski lebih baik dari cara manual namun sering juga mengalami kendala terutama soal

saat merekam SPT yang tulisannya tidak terlalu jelas.

Sedangkan kelebihannya dapat menekan kesalahan input data oleh pihak

ditjen pajak. Sehingga dapat dipastikan jika ada kesalahan input data, lebih disebabkan dari kesalahan wajib pajak yang mengisi. Kelebihan dari e-Filling salah satunya sebagai berikut memudahkan wajib pajak dalam

melaporkan SPT tahunan, data SPT wajib pajak terjamin/aman kerahasiannya, DJP tidak perlu merekam data SPT wajib pajak secara

manual. Selain itu e-Filling juga memiliki beberapa kelemehan diantaranya adalah Pada dasarnya e-Filling hanyalah sebatas pada proses penyampaian SPT, menggantikan proses manual yang selama ini dilakukan ke proses

digital dengan media elektronik. Proses penyusunan data, penghitungan dan persiapan laporan SPT tetap dilakukan seperti yang selama ini telah

dijalankan oleh masing-masing Wajib Pajak. Hardware maupun software e-Filling tidak terkoneksi dengan perangkat back-office (sistem akuntansi)

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Setelah penulis mengadakan kerja praktek pada KPP Pratama Bandung Karees di bagian pelayanan, yang dilaksanakan dari tanggal 27 Juni – 22 Juli 2011, maka dari uraian yang telah disampaikan pada bab-bab sebelumnya,

penulis dapat menarik kesimpulan sebagai berikut :

1. Penggunaan Electronic Filling (e-Filling) adalah suatu sistem yang

digunakan untuk mempermudah Wajib Pajak menyampaikan Surat Pemberitahuan (SPT) secara elektronik baik untuk Orang Pribadi maupun Badan, dimana Wajib Pajak tidak usah datang langsung ke KPP Wajib

Pajak terdaftar dan dengan sistem ini dapat meningkatkan jumlah Wajib Pajak Orang Pribadi dan Badan dibandingkan dengan menyampaikan

Surat Pemberitahuan (SPT) secara manual yang sebelumnya diterapkan. 2. Salah satu kendala yang selama ini terjadi dalam pengisian SPT secara

manual sering menimbulkan masalah misalnya dalam hal waktu yang cukup lama untuk merekam data SPT di KPP hingga 1-3 bulan. Sering terjadi kesalahan pada saat perekaman data yang menyebabkan data SPT

tidak valid. Sedangkan kelebihan dari e-Filing adalah memudahkan wajib pajak dalam melaporkan SPT tahunan, data SPT wajib pajak

1.2 Saran

Selama berlangsungnya kerja praktek yang bertempat di KPP Pratama

Bandung Karees ada beberapa hal yang perlu penulis kemukakan sebagai bahan masukan yang mungkin dapat bermanfaat bagi kemajuan KPP Pratama

Bandung Karees khususnya dalam hal penggunaan Electronic Filling ( e-Filling), yaitu :

1. Electronic Filing System atau e-Filing (e-SPT) merupakan sistem baru,

oleh karena itu agar sistem ini dapat dilaksanakan dengan baik, maka sosialisasi kepada masyarakat akan sistem ini sangat diperlukan. Hal ini

juga dimaksudkan untuk menghindari terjadinya kesalahan dalam pengisian Surat Pemberitahuan (SPT).

2. Dari segi internetnya sendiri, kita mengetahui bahwa jalur koneksi internet

di Indonesia adalah belum optimal. Oleh karena itu, Wajib Pajak disarankan untuk menggunakan koneksi berkecepatan tinggi yang

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Program Studi Akuntansi Jenjang Strata-S1

Disusun oleh: RENAT NURUL FITRI

21108153

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

S. Munawir. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta. Ikatan Akuntansi Indonesia (IAI). 2004. Pernyataan Standar Akuntansi Keuangan (PSAK ). Jakarta: Salemba Empat.

Muqodim, Perpajakan Buku Satu, Edisi Kedua, UII Press, Yogyakarta,1999 Miyasto, Sistem Perpajakan Nasional dan Era Ekonomi Global, Pidato

Pengukuhan Jabatan Guru Besar Madia dalam Ilmu Ekonomi, Fakultas Ekonomi, Universitas Diponegoro, Semarang 1997.

Wiyono (2008:35). Perpajakan. Yogyakarta : Andi. Waluyo (2007:34).Perpajakan.Yogyakarta.Andi

Keputusan Direktur Jenderal Pajak Nomor KEP 20/PJ/2005 Tanggal 12 Januari 2005 tentang Tata Cara Penyampaian Surat Pemberitahuan secara Elektronik (e-Filing) melalui Perusahaan Penyedia Jasa Aplikasi.

Keputusan Direktur Jenderal Pajak Nomor KEP 88/PJ/2004 Tanggal 14 Mei 2004 tentang Penyampaian Surat Pemberitahuan secara Elektronik (e-Filing) melalui Perusahaan Penyedia Jasa Aplikasi.

Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

http://www.pajak.go.id

i

Maha Mengetahui, ALLAH SWT. Bahwa atas rahmat dan karunianya saya dapat

menyelesaikan laporan akhir kerja praktek ini yang berjudul “Tinjauan Atas Penggunaan E-Filling SPT Tahunan Pada Kantor Pelayanan Pajak Pratama Bandung Karees”

Shalawat serta salam bagi junjungan kitaNabi Muhammad SAW beserta keluarga dan para sahabatnya serta kita sebagai pengikutnya.

Laporan akhir kerja praktek ini merupakan laporan hasil kerja praktek saya selama melakukan kerja praktek di KPP Pratama Bandung Karees Jl. Ibrahim Adjie 372 Bandung. Dengan melaksanakan kerja praktek ini, banyak manfaat

yang telah saya peroleh terutama merasakan bagaimana terjun langsung dalam dunia kerja dengan menerapkan ilmu-ilmu yang telah saya peroleh dalam

perkuliahan.

Penulis juga tidak lupa mengucapkan terimakasih yang sebesar – besarnya

kepada:

1. Dr.Ir.Eddy Suryanto Soegoto,Msc, selaku Rektor dari (UNIKOM) Universitas Komputer Indonesia,

2. Prof. Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia,

ii

menyediakan waktunya guna membimbing penulis dalam penyusunan

laporan kerja praktek ini,

6. Bapak Lukman Effendi selaku Kepala Bagian Umum Kanwil DJP Jawa Barat I yang telah memberikan izin lokasi Praktek Kerja Lapangan.

7. Drs.Anggrah Warsono.,M.Com selaku Pimpinan di KPP Pratama Bandung Karees

8. Bapak Ramelan selaku Kepala Sub Bagian Umum yang memberikan masukan dan bimbingannya dalam Praktek Kerja Lapangan.

9. Didik Agung Sudrajat, SH selaku kepala bagian Pelayanan dan pembimbing

langsung penulis di lapangan yang telah bersedia meluangkan waktu senggangnya dalam membimbing kegiatan penulis dalam Kegiatan Kerja

Praktek (KKP),

10. Bapak Agus, Mas Yofan, Ibu Eka, Ibu Yuniar, Tressa dan semua staff bagian

Pelayanan secara tidak langsung membantu penulis,

11. Orang tua penulis yang telah memberikan kasih sayang, dukungan dan motivasi yang begitu besar kepada penulis Dan Terima kasih untuk

doa-doanya.

12. Untuk sahabat- sahabat ku terima kasih karena selalu memberikan motivasi,

iii

14. Teman-teman kelas Ak-4 angkatan 2008 dan teman-teman seperjuangan yang

selalu kompak terima kasih atas dukungannya.

15. Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu. Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis

mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga laporan ini bermanfaat bagi penulis khususnya dan pembaca serta

pihak - pihak lain yang berkepentingan pada umumnya.

Bandung, 21 Desember 2011 Penulis

Full Name Renat Nurul Fitri

Nick Name Renat

Place and date of birth Bandung (Indonesia), August 08th 1989

Gender Famale

Religion Islam

Marital Status Unmarried Nationality and Citizenship Indonesia

ID Number 17.71. 06. 160890. 0002

Contact Adress Jl. Dipati Ukur Gg.Karya Simpang II No.107 B Rt/Rw 03/12 Kel.Lebak Gede Kec.Coblong

Phone/HP 08997540876

e-mail renatnurulfitri@gmail.com

Permanent adress (Vacational)

Kp. Sukamanah Rt 03/Rw 02 Kelurahan Desa Sukamanah Kecamatan Paseh Bandung 40383

Date from – to School / University Discipline

2008 – 2011 UNIKOM University Majoring in Accounting 2005 – 2008 SMUN 1 Cicalengka