S K R I P S I

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

O l e h :

EKA SUSIYANTI PURBA 070503180

PROGRAM STUDI STRATA-1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

M E D A N

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Perbankan

Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 24 April 2010

Yang membuat pernyataan,

Eka Susiyanti Purba

KATA PENGANTAR

Sungguh betapa indah kasih Allah Bapa di Surga, oleh karena anugerah-Nya kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis banyak mendapatkan dukungan, motivasi serta doa dari berbagai pihak. Oleh sebab itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Abikusno Dharsuky, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu, bimbingan dan arahan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Robinson Purba dan Minaria Saragih, SH. Terima kasih atas semua cinta, kasih sayang, doa, dan dukungan yang sangat berarti. Semoga penulis dapat menjadi anak yang senantiasa mencintai Tuhan.

6. Kakak terkasih sekaligus sahabat terbaik penulis, Rosani Purba. Terima kasih atas doa & dukungan yang mewarnai hari-hari penulis dalam penyelesaian skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh sebab itu, penulis sangat mengharapkan saran dan kritik yang membangun dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 24 April 2011 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Good

Corporate Governance (GCG) terhadap kinerja keuangan perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia (BEI). Variabel skor penerapan struktur GCG digunakan sebagai indikator GCG, sedangkan Beban Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy ratio (CAR), Loan to

Deposit Ratio (LDR), Net Interest Margin (NIM), Return On Asset (ROA) & Return On Equity (ROE) digunakan sebagai indikator kinerja keuangan

perusahaan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabel-variabel nya bersifat kausalitas. Sampel penelitian ini adalah perusahaan perbankan yang telah menerapkan struktur GCG dan masuk dalam pemeringkatan GCG yang dilakukan oleh IICG (Indonesian Institute for Corporate Governance) berupa skor pemeringkatan CGPI (Corporate Governance Perception Index), yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat

pooling (data series dan cross sectional) dan diambil dari tahun 2006-2009.

Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana.

Hasil penelitian menunjukkan bahwa struktur GCG pada perusahaan tidak mempengaruhi CAR, LDR, NIM, dan ROA secara signifikan sebagai kinerja keuangan perusahaan, sedangkan pada BOPO, dan ROE berpengaruh secara signifikan sebagai kinerja keuangan perusahaan.

Kata kunci: Good Corporate Governance (GCG), Beban Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy

ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin

ABSTRACK

The objective of this research is to know the influence of Good Corporate Governance (GCG) to the financial performance of the banking companies that listed in BEI. GCG application score was the variable that used as indicator of GCG. Operating Expenses to Operating Income (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Return on Assets (ROA) and Return on Equity (ROE) were the variables that used as the indicator of financial performance of the company.

This research was an associative explanation research where the variables had causality characteristic. The samples of this research are banking companies that have implemented a good corporate governance structure and are included in the GCG’s ranking that was carried out by IICG (Indonesian Institute of Corporate Governance) of score CGPI (Corporate Governance Perception Index), which is selected by purposive sampling method. Pooling (data series and cross sectional) were used in this research and taken from 2006-2009. Hypothesis testing is performed by statistical methods using simple regression analysis.

The result of this research showed that the structure of GCG in company do not affect the CAR, LDR, NIM, and ROA significantly as the company's financial performance, while at BOPO, and ROE are significantly affected as the company's financial performance.

DAFTAR ISI

PERNYATAAN………..……….………i

KATA PENGANTAR………...…….ii

ABSTRAK………..……….. iv

ABSTRACK………..……….v

DAFTAR ISI………..….…...vi

DAFTAR GAMBAR………..x

DAFTAR TABEL……….………….………..….xi

DAFTAR LAMPIRAN……….……….….…xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….…..…..1

B. Perumusan Masalah………..….7

C. Tujuan Penelitian………..….7

D. Manfaat Penelitian………..…...8

a. Pengertian Good Corporate Governance………..……9 b. Manfaat Good Corporate Governance………..…..…12 c. Prinsip-prinsip Good Corporate Governance…..…...13 d. Sistem Penilaian Pelaksanaan Good Corporate

Governance………..…16

e. Penerapan Good Corporate Governance di

Indonesia………..…...23

2. Kinerja Keuangan…….…….……….………..….26

a. Beban Operasional terhadap Pendapatan Operasional (BOPO)……… ..….26 b. Capital Adequacy Ratio (CAR)….…..….…...………26

c. Loan to Deposit Ratio (LDR)…….…….……… ..….27

d. Net Interest Margin (NIM)……… ………...…..27

e. Return On Asset (ROA)………….………….. ...……28

f. Return On Equity (ROE)……… ….……….……..…28

B. Tinjauan Penelitian Terdahulu…….…….…………..….……29 C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual……….…….….….….…31

2. Hipotesis….….….….….…..……….….………33

BAB III METODE PENELITIAN

D. Definisi Operasional dan Pengukuran Variabel………..……37

E. Metode Analisis Data……….……….….39

1. StatistikDeskriptif……….……….………..…..…40

2. Uji Asumsi Klasik……….……40

3. Pengujian Hipotesis…….……..…….…….………..……44 F. Jadwal dan Lokasi Penelitian….……..…….……….….46

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian……….……….….…..47

B. Analisis Hasil Penelitian………,……,………,……….….….48 1. Analisis Statistik Deskriptif………..……...……..……48 2. Hasil Uji Asumsi Klasik………..…..…53 a. Hasil Uji Normalitas………..…………..……53 b. Hasil Uji Autokorelasi……….………..…………..…67 c. Hasil Uji Heteroskedastisitas….………..…73 3. Hasil Analisis Regresi Sederhana………..….……….….78

4. Hasil Pengukuran Adjusted R2………...……87 5. Hasil Uji Signifikansi Parsial (Uji-t)………. ………....…91

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……….….……96

B. Keterbatasan Penelitian………..…….…….…98

DAFTAR PUSTAKA……….……….…..100

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Angka CGPI Indonesia diantara Negara-negara ASEAN…….…24

Gambar 2.2 Kerangka Konseptual……….……..………..31

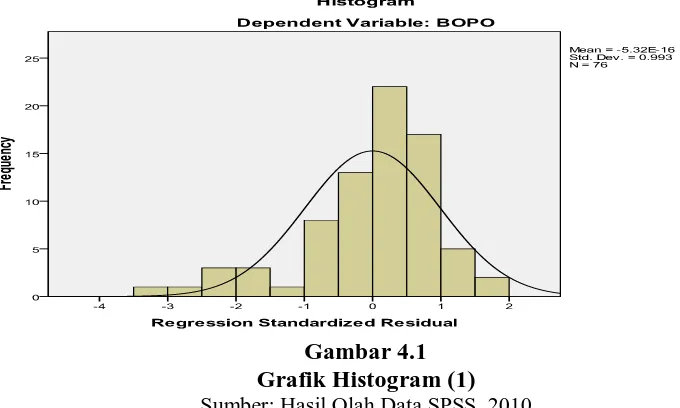

Gambar 4.1 Grafik Histogram BOPO………..…….………55

Gambar 4.2 Grafik Normal P-P Plot BOPO……….…………..………….…..55

Gambar 4.3 Grafik Histogram CAR……….……….………..…….…… 57

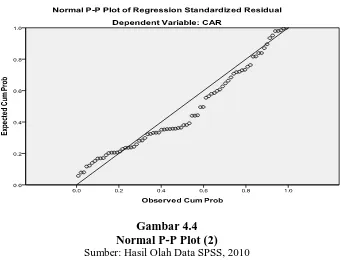

Gambar 4.4 Grafik Normal P-P Plot CAR……….……..….58

Gambar 4.5 Grafik Histogram LDR…………...……….… ………….60

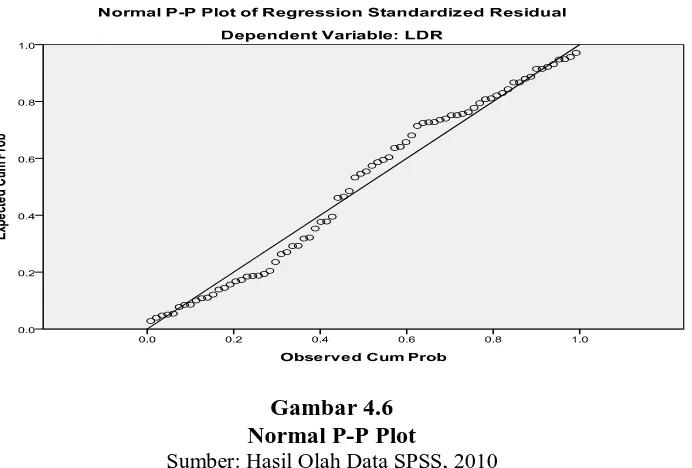

Gambar 4.6 Grafik Normal P-P Plot LDR……….…………...….60

Gambar 4.7 Grafik Histogram NIM…….…………..…….….…….………… 62

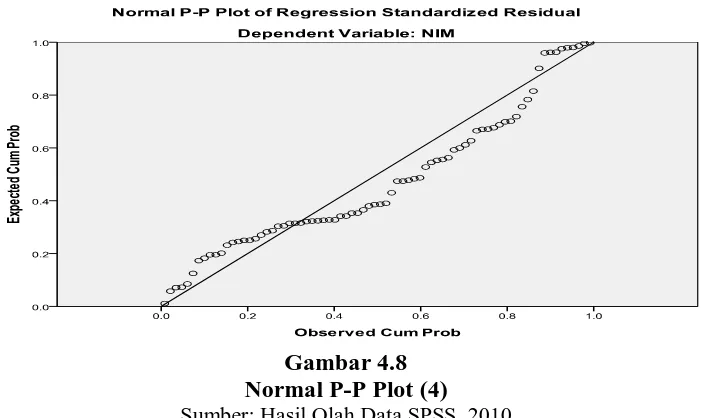

Gambar 4.8 Grafik Normal P-P Plot NIM……….………….…...62

Gambar 4.9 Grafik Histogram ROA….……….….………. ……….64

Gambar 4.10 Grafik Normal P-P Plot ROA………...…….64

Gambar 4.11 Grafik Histogram ROE.…….……….…….…….….………… 66

Gambar 4.13 Grafik Scatterplot BOPO.…….……..…….……….…….…....…73

Gambar 4.14 Grafik Scatterplot CAR.…..…….….…….….…...……..……….74

Gambar 4.15 Grafik Scatterplot LDR………..…………75

Gambar 4.16 Grafik Scatterplot NIM………..………76

Gambar 4.17 Grafik Scatterplot ROA……….……….………..….77

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pemberian Skor/Nilai Corporate Governance Berdasarkan

Aspek Penilaian………..……….……….…..…...22

Tabel 2.2 Pemeringkatan CGPI Berdasarkan Penerapan GCG….………….23

Tabel 2.3 Ringkasan Tinjauan Penelitian Terdahulu………....……….29

Tabel 3.1 Daftar Perusahaan yang Memenuhi Kriteria Sampling.…………36

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel…...………..……38

Tabel 3.3 Lokasi dan Jadwal Penelitian……….…….….………….….46

Tabel 4.1 Daftar Sampel Penelitian……….……….…….47

Tabel 4.2 Statistik Deskriptif Total Skor Penerapan Struktur GCG.…... ...48

Tabel 4.3 Statistik Deskriptif Total BOPO………..…….…….…49

Tabel 4.4 Statistik Deskriptif Total CAR……….……….……….50

Tabel 4.5 Statistik Deskriptif Total LDR….………….…………..…..….…50

Tabel 4.6 Statistik Deskriptif Total NIM……….………..51

Tabel 4.8 Statistik Deskriptif Total ROE………...……...….52

Tabel 4.9 Uji Normalitas BOPO……….…………...…………54

Tabel 4.10 Uji Normalitas CAR….….…….…….……..………...….56

Tabel 4.11 Uji Normalitas LDR……….……….……….……..….59

Tabel 4.12 Uji Normalitas NIM…….….……….….….…....………..61

Tabel 4.13 Uji Normalitas ROA………..….…..….………63

Tabel 4.14 Uji Normalitas ROE…….…….……….…………...………65

Tabel 4.15 Uji Autokorelasi BOPO.…….……….……….………….…..…..68

Tabel 4.16 Uji Autokorelasi CAR….….………..69

Tabel 4.17 Uji Autokorelasi LDR………….………….…….…..…….…….70

Tabel 4.18 Uji Autokorelasi NIM……….……….……….……70

Tabel 4.19 Uji Autokorelasi ROA….………….….………....71

Tabel 4.20 Uji Autokorelasi ROE….………..………..…….…….72

Tabel 4.21 Variables Entered/Removed BOPO.….…….…….…………..…79

Tabel 4.22 Regresi Linear Sederhana BOPO………….……….……….79

Tabel 4.23 Variables Entered/Removed CAR….………….……….……..…80

Tabel 4.25 Variables Entered/Removed LDR…….….……….…..……81

Tabel 4.26 Regresi Linear Sederhana LDR………..……….…..………82

Tabel 4.27 Variables Entered/Removed NIM……….……….………...…….83

Tabel 4.28 Regresi Linear Sederhana NIM.…….……….……..…83

Tabel 4.29 Variables Entered/Removed ROA….….….………...……...….84

Tabel 4.30 Regresi Linear Sederhana ROA……….……..….….84

Tabel 4.31 Variables Entered/Removed ROE……….…...85

Tabel 4.32 Regresi Linear Sederhana ROE……….86

Tabel 4.33 Model Summary BOPO……..……….……..…….….……..87

Tabel 4.34 Model Summary CAR………..………….88

Tabel 4.35 Model Summary LDR….….…….….……….………….………..88

Tabel 4.36 Model Summary NIM………….…………..…………...………..89

Tabel 4.37 Model Summary ROA….………..………90

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Sampel Penelitian………..…….……….…….…103

Lampiran ii Data Penelitian………….……….………….………..…………104

Lampiran iii Statistik Deskriptif…….………….……….…….……..….111

Lampiran iv Uji Normalitas.……..…….….……….………..….……113

Lampiran v Uji Heteroskedastisitas…….……….………….………..122

Lampiran vi Uji Autokorelasi……….………..……125

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Good

Corporate Governance (GCG) terhadap kinerja keuangan perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia (BEI). Variabel skor penerapan struktur GCG digunakan sebagai indikator GCG, sedangkan Beban Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy ratio (CAR), Loan to

Deposit Ratio (LDR), Net Interest Margin (NIM), Return On Asset (ROA) & Return On Equity (ROE) digunakan sebagai indikator kinerja keuangan

perusahaan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabel-variabel nya bersifat kausalitas. Sampel penelitian ini adalah perusahaan perbankan yang telah menerapkan struktur GCG dan masuk dalam pemeringkatan GCG yang dilakukan oleh IICG (Indonesian Institute for Corporate Governance) berupa skor pemeringkatan CGPI (Corporate Governance Perception Index), yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat

pooling (data series dan cross sectional) dan diambil dari tahun 2006-2009.

Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana.

Hasil penelitian menunjukkan bahwa struktur GCG pada perusahaan tidak mempengaruhi CAR, LDR, NIM, dan ROA secara signifikan sebagai kinerja keuangan perusahaan, sedangkan pada BOPO, dan ROE berpengaruh secara signifikan sebagai kinerja keuangan perusahaan.

Kata kunci: Good Corporate Governance (GCG), Beban Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy

ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin

ABSTRACK

The objective of this research is to know the influence of Good Corporate Governance (GCG) to the financial performance of the banking companies that listed in BEI. GCG application score was the variable that used as indicator of GCG. Operating Expenses to Operating Income (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Return on Assets (ROA) and Return on Equity (ROE) were the variables that used as the indicator of financial performance of the company.

This research was an associative explanation research where the variables had causality characteristic. The samples of this research are banking companies that have implemented a good corporate governance structure and are included in the GCG’s ranking that was carried out by IICG (Indonesian Institute of Corporate Governance) of score CGPI (Corporate Governance Perception Index), which is selected by purposive sampling method. Pooling (data series and cross sectional) were used in this research and taken from 2006-2009. Hypothesis testing is performed by statistical methods using simple regression analysis.

The result of this research showed that the structure of GCG in company do not affect the CAR, LDR, NIM, and ROA significantly as the company's financial performance, while at BOPO, and ROE are significantly affected as the company's financial performance.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan memerlukan dana untuk membiayai kegiatan usaha dan memperluas kegiatan usahanya. Dana yang dibutuhkan oleh perusahaan dapat diperoleh baik dari pihak internal, yaitu pihak perusahaan itu sendiri, maupun pihak eksternal. Salah satu sumber dana dari pihak eksternal adalah investor. Dalam menentukan keputusan investasi terhadap sebuah perusahaan, penting bagi calon investor untuk mengetahui kondisi kinerja keuangan perusahaan tersebut.

Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi. Pelaporan kinerja merupakan wujud pertanggungjawaban terhadap penggunaan sumber daya perusahaan secara optimal. Penilaian kinerja keuangan perusahaan penting dilakukan oleh manajemen, pemegang saham, pemerintah dan pihak-pihak lain yang berkepentingan. Dengan mendeteksi kinerja keuangan perusahaan, maka dapat diidentifikasi kondisi keuangan perusahaan secara menyeluruh & menjadi patokan apakah manajemen berhasil atau tidak

menjalankan kebijakan yang telah digariskan perusahaan (Kasmir, 2008). Kinerja keuangan yang baik merupakan salah satu faktor untuk meningkatkan

Dalam mencapai tujuan tersebut, perusahaan cenderung menghadapi beberapa hambatan yang umumnya bersifat fundamental, yaitu: (1) Kurang mampu untuk mengelola sumber daya yang dimiliki secara efektif dan efisien, yang mencakup semua bidang aktivitas (sumber daya manusia, akuntansi, manajemen, pemasaran, produksi), (2) Konflik kepentingan yang sering terjadi antara manajemen dengan pemegang saham (masalah keagenan), dan (3) Perlunya kemampuan perusahaan untuk menciptakan kepercayaan pada penyandang dana ekstern, bahwa dana ekstern digunakan secara tepat & efisien, serta memastikan bahwa manajemen bertindak yang terbaik untuk kepentingan perusahaan.

Kondisi demikian mencerminkan masih lemahnya perusahaan-perusahaan publik di Indonesia dalam mengelola perusahaan. Hal ini ditunjukkan oleh masih lemahnya standar-standar akuntansi & regulasi, pertanggungjawaban terhadap pemegang saham, standar-standar pengungkapan & transparansi serta proses kepengurusan perusahaan.

Dalam upaya mengatasi sistem pengelolaan perusahaan, maka para pelaku ekonomi & bisnis di Indonesia menyepakati penerapan Good Corporate

Governance (GCG) sebagai suatu sistem pengelolaan perusahaan yang tepat.

pentingnya sistem pengelolaan perusahaan yang baik, karena krisis tersebut diyakini muncul disebabkan gagalnya penerapan GCG. Diantaranya, sistem

regulatory yang buruk, standar akuntansi & audit yang tidak konsisten, praktek

perbankan yang lemah, serta pandangan Board of Directors (BOD) yang kurang peduli terhadap hak-hak pemegang saham minoritas (Paradita, 2009).

Hasil survey Bank Dunia pada tahun 2007 menunjukkan bahwa Indonesia, dalam hal penerapan Good Corporate Governance (GCG), berada pada peringkat terendah bila dibandingkan dengan beberapa negara di ASEAN. Hal ini secara tidak langsung semakin jelas membuktikan bahwa masih lemahnya perusahaan publik di Indonesia, termasuk perusahaan perbankan, dalam menerapkan tata

kelola korporat yang baik (Good Corporate Governance). Melihat akan hal ini, maka kebutuhan akan pelaksanaan GCG sudah merupakan

kebutuhan yang mendesak bagi perusahaan. Adalah keharusan bagi perusahaan untuk menerapkan & melaksanakan GCG agar tujuan perusahaan tercapai.

Melalui penerapan GCG tersebut diharapkan: (1) perusahaan mampu meningkatkan kinerjanya, meningkatkan efisiensi operasional perusahaan, serta meningkatkan pelayanannya kepada stakeholder, (2) perusahaan memperoleh dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate

value, (3) mampu meningkatkan kepercayaan investor untuk menanamkan

modalnya di Indonesia serta meningkatkan shareholders value dan dividen.

dengan kriteria sampel tertentu. Pemilihan kelompok perusahaan yang tergabung dalam perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia adalah dengan pertimbangan bahwa perusahaan perbankan merupakan tiang pokok perekonomian di Indonesia, dimana sektor ini telah mengalami kemunduran akibat krisis moneter 1997, yang telah mengubah struktur permodalan dan peta

perbankan Indonesia dari sekitar 240 bank menjadi 134 bank. Seiring perkembangan dunia perbankan saat ini, informasi mengenai kinerja

keuangan bank sangat diperlukan, sebab merupakan indikasi untuk menetapkan kebijakan pajak, pembuatan berbagai figulasi dan pemberian fasilitas.

Hasil penilaian Bank Indonesia menunjukkan 69% perbankan masih melanggar GCG, terutama pelanggaran oleh bank-bank kecil swasta. Menurut Deputi Gubernur BI, Siti Fadjriah pelanggaran yang terjadi terutama pada masalah komisaris independen dalam dewan komisaris (53%). Pelanggaran dalam pembentukan mencapai 30,7%, untuk kasus tidak terpenuhinya jumlah komisaris independen adalah sekitar 18%, pelanggaran terhadap keharusan independensi presiden direktur dari pemegang saham mencapai 10%, serta kasus rangkap jabatan mencapai 7%.

pihak perbankan melaksanakan tata kelola yang baik secara transparan, diharapkan bank terus menjaga kinerjanya.

Bukti penelitian empiris dalam Jurnal Ekonomi & Bisnis (2009), menunjukkan bahwa pelaksanaan GCG mempengaruhi kinerja perusahaan, antara lain: (1) Penelitian yang dilakukan oleh Ashbaugh, et al. (2004) terhadap 1500 perusahaan di Amerika Serikat, menunjukkan bahwa perusahaan-perusahaan yang melaksanakan GCG mengalami peningkatan peringkat kredit (firm credit rating) yang signifikan, (2) Penelitian yang dilakukan oleh Alexakis et al. (2006) terhadap perusahaan-perusahaan yang listing di pasar modal Yunani menunjukkan bahwa, perusahaan-perusahaan yang melaksanakan Corporate Governance secara baik mengalami peningkatan rata-rata return saham, dan mengalami penurunan risiko yang signifikan, (3) Penelitian yang dilakukan oleh Firth et al. (2002) terhadap perusahaan-perusahaan yang listing di pasar modal Hongkong menunjukkan bahwa, perusahaan-perusahaan yang melaksanakan GCG mengalami peningkatan kinerja perusahaan (Corporate Performance) yang signifikan. Demikian pula dengan penelitian yang dilakukan oleh Brown & Caylor (2004) di Georgia, juga menunjukkan bahwa perusahaan-perusahaan yang melaksanakan GCG mengalami peningkatan kinerja perusahaan (Corporate

Performance) yang signifikan. Penelitian yang dilakukan oleh Cornett et al.

Penelitian tentang pengaruh Corporate Governance terhadap kinerja perusahaan juga dilakukan oleh Wardani (2008), dengan mengambil sampel dari 71 perusahaan publik yang diperoleh dari The Indonesian Institute for Corporate

Governance (IICG), dimana kinerja perusahaan diukur dengan ROE (Return On Investment) sebagai ukuran kinerja operasional perusahaan dan Tobin’s Q

sebagai ukuran penelitian pasar. Hasil penelitian menunjukkan bahwa penerapan

good corporate governance tidak mempengaruhi ROE sedangkan variabel

Tobin’s Q berpengaruh secara signifikan terhadap kinerja perusahaan.

Namun, melalui penelitian yang dilakukan oleh Hidayah pada tahun 2007 dalam Wardani (2008), untuk membuktikan pengaruh penerapan corporate governance terhadap kinerja keuangan pada 50 perusahaan publik yang terdaftar di BEJ pada tahun 2000-2005, baik secara langsung maupun tidak melalui adanya pengungkapan informasi, menunjukkan bahwa penerapan corporate governance tidak mempengaruhi secara langsung kinerja perusahaan.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah struktur GCG berpengaruh terhadap BOPO? 2. Apakah struktur GCG berpengaruh terhadap CAR? 3. Apakah struktur GCG berpengaruh terhadap LDR? 4. Apakah struktur GCG berpengaruh terhadap NIM? 5. Apakah struktur GCG berpengaruh terhadap ROA? 6. Apakah struktur GCG berpengaruh terhadap ROE?

C. Tujuan Penelitian

Adapun tujuan dari penelitian empiris ini adalah:

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

1. Bagi Peneliti, memberi manfaat berupa tambahan pengetahuan empiris tentang pelaksanaan GCG di Indonesia; khususnya pengaruh terhadap kinerja keuangan perusahaan, disamping pengetahuan konseptual yang dimiliki.

2. Bagi Praktisi, memberi masukan dalam pengambilan keputusan mengenai pengaruh GCG terhadap kinerja keuangan perusahaan perbankan di Indonesia.

3. Bagi Peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

4. Bagi Ilmu Pengetahuan, memberi manfaat berupa tambahan kepustakaan/referensi empiris mengenai pengaruh pelaksanaan GCG di Indonesia, khususnya pengaruh kinerja keuangan perusahaan seperti: Beban Operasional terhadap Pendapatan Operasional, Capital Adequacy

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Good Corporate Governance (GCG)

a. Pengertian Good Corporate Governance (GCG)

Secara sederhana corporate governance dapat diartikan sebagai suatu sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholders.

Corporate governance merupakan tata kelola yang berhubungan dengan

interaksi antara pemerintah dan masyarakat.

Menurut Surat Keputusan Menteri Negara/Kepala Badan Penanaman Modal dan Pembinaan BUMN No. 23/M-PM.PBUMN/2000 tentang pengembangan praktek GCG dalam Perusahaan Perseroan (PERSERO), menjelasakan bahwa GCG adalah prinsip korporasi yang sehat yang perlu diterapkan dalam pengelolaan perusahaan yang dilaksanakan semata-mata demi menjaga kepentingan perusahaan dalam

rangka mencapai maksud dan tujuan perusahaan.

Malaysian High Level Finance Committee On Good Corporate Governance dalam jurnal ekonomi & bisnis (2008), mendefinisikan good corporate governance sebagai suatu proses dan struktur yang

akuntabilitas perusahaan dengan tujuan utama mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan pihak-pihak lain. Peter dan John (2005) mendefinisikan

corporate governance sebagai”… a set of provisions that enable the stockholders by exercising voting power to compel those in operating control of the firm to respect their interests.”, yaitu seperangkat

peraturan yang memungkinkan para pemegang saham memperoleh dukungan yang mendorong agar pengendalian operasional perusahaan dapat sejalan dan menghormati kepentingan pemegang saham. Cadbury Committee dalam Budiharta & Gusnadi (2008), mengemukakan bahwa

corporate goveranance merupakan seperangkat peraturan yang

mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain merupakan suatu sistem yang mengatur dan mengendalikan perusahaan.

Menurut FCGI (Forum for Corporate Governance in

Indonesia), definisi dari tata kelola korporat (corporate governance)

adalah sebagai berikut:

untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Good Corporate Governance adalah sistem dan struktur

perusahaan dengan tujuan meningkatkan nilai pemegang saham (stakehlder’s value) serta mengalokasikan berbagai pihak kepentingan dengan perusahaan seperti kreditor, suppliers, asosiasi usaha, konsumen, pekerja, pemerintah dan masyarakat luas.

Untuk memperoleh gambaran tentang pengertian corporate

governance di bawah ini dikutip dari berbagai sumber :

1) Bank Dunia (World Bank)

Good Corporate Governance adalah sekumpulan hukum,

peraturan dan kaidah-kaidah yang wajib dipenuhi dan dapat mendorong kinerja sumber-sumber perusahaan untuk bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

2) OECD (Organization for Economic Cooperation &

Development)

Corporate Governance merupakan kumpulan hubungan antara

pihak manajemen perusahaan, board dan pemegang saham dan pihak lain yang berkepentingan dalam perusahaan. GCG yang baik dapat memberikan perangsang atau insentif yang baik bagi pemegang saham dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham dan memfasilitasi pemonitoran yang efektif.

b. Manfaat Good Corporate Governance (GCG)

Penerapan GCG dalam perusahaan perbankan akan mengurangi dorongan manajer untuk melakukan manipulasi. Manajer akan melaporkan kinerjanya sesuai dengn keadaan ekonomi yang sebenarnya dari perusahaan perbankan. Hal ini akan menimbulkan kembali kepercayaan masyarakat untuk menggunakan kembali jasa perbankan.

Menurut Azhar Maksum, Guru Besar Ilmu Akuntansi Manajemen Fakultas Ekonomi Universitas Sumatera Utara (2005), manfaat dari penerapan Good Corporate Governance adalah:

1) Mempermudah proses pengambilan keputusan, sehingga berpengaruh positif terhadap kinerja perusahaan. Penelitian membuktikan bahwa penerapan GCG mempengaruhi kinerja secara positif (Sakai & Asaoka 2003; Jang Black & Kim 2003)

2) Menghindari penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan. Chtourou, et al (2001) menyatakan bahwa penerapan prinsip-prinsip GCG yang konsisten akan menghalangi kemungkinan dilakukannya rekayasa kinerja yang mengakibatkan nilai fundamental perusahaan tidak tergambar dalam laporan keuangannya. 3) Meningkatkan nilai perusahaan di mata investor.

Peningkatan kepercayaan investor pada perusahaan akan dapat mengakses taambahan dana yang diperlukan untuk berbagai keperluan perusahaan, terutama untuk ekspansi. 4) Bagi para pemegang saham, dapat menaikkan nilai saham

& meningkatkan perolehan nilai deviden. Bagi negara, dapat menaikkan jumlah pajak yang dibayarkan oleh perusahaan yang berarti terjadi peningkatan penerimaan negara dari sektor pajak, terkhusus bagi perusahaan berbentuk perusahaan BUMN, akan meningkatkan penerimaan negara dari pembagian laba BUMN.

6) Meningkatkan kualitas laporan keuangan perusahaan. Penelitian Beasley, et al (1996) & Abbott, et al (2000) menunjukkan bahwa penerapan Good Corporate Governance (GCG) dapat meningkatkan kualitas laporan

keuangan.

Manfaat penerapan dari corporate governance juga dirumuskan

oleh FGCI (Forum for Corporate Governance in Indonesia). Menurut FGCI (Forum for Corporate Governance in Indonesia), dengan

keberhasilan perusahaan dalam melaksanakan good corporate

governance akan memberikan manfaat antara lain:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik sehingga pencapaian efisiensi operasional perusahaan tercapai dan meningkatkan pelayanan kepada stakeholders.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga meningkatkan corporate value

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia sehingga membantu perusahaan untuk mengembangkan dan memperluas usahanya, dan 4) Pemegang saham akan puas dengan kinerja perusahaan

karena akan meningkatkan shareholders value & deviden.

c. Prinsip-prinsip Good Corporate Governance

Prinsip-prinsip GCG merupakan titik rujukan bagi para regulator (pemerintah) dalam mengembangkan framework bagi penerapan GCG. Menurut FCGI (Forum for Corporate Governance in

1) Kewajaran (Fairness)

Prinsip kewajaran diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas & pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

Prinsip ini diwujudkan dengan membuat peraturan korporasi. Dengan konsep korporasi, maka terdapat pemisahan antara pemegang saham atau pemilik & manajemen yang bertindak sebagai pengelola perusahaan (dalam Agency Theory, pihak pertama disebut Principal, sedangkan pihak kedua disebut Agent).

Untuk dapat terlaksananya prinsip ini diperlukan ketersediaan peraturan yang melindungi kepentingan para pemegang saham minoritas dan asing, membuat pedoman perilaku perusahaan (corporate conduct) atau kebijakan yang melindungi korporasi dari perlakuan buruk pihak dalam, menetapkan peran dan tanggung jawab Dewan Komisaris, Direksi dan Komite, termasuk sistem remunerasi, menyajikan informasi secara wajar.

2) Transparansi (Transparency)

ini, stakeholder harus diberi kesempatan untuk berperan dalam pengambilan keputusan atas perubahan dalam perusahaan & memperoleh informasi yang benar, dan tepat waktu, sehingga tidak ada pihak berkepentingan yang membuat keputusan yang salah. Prinsip ini diwujudkan dengan mengembangkan sistem akuntansi yang berbasis standard akuntansi dan best practices yang menjamin pengungkapan yang berkualitas, mengembangkan Information

Technology (IT) dan Management Information System (MIS) untuk

menjamin pengukuran kinerja, mengembangkan Enterprise risk

Management untuk memastikan bahwa risiko signifikan telah

diidentifikasi, diukur dan dikelola pada tingkat toleransi yang jelas. 3) Akuntabilitas (Accountability)

Akuntabilitas diartikan sebagai kejelasan fungsi, pelaksanaan, dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif. Prinsip ini diwujudkan dengan menyiapkan laporan keuangan pada waktu dan cara yang tepat, mendorong seluruh organ perusahaan untuk menyadari tanggung jawab, wewenang, hak dan kewajiban mereka masing-masing, mengembangkan Komite Audit dan Risiko untuk mendukung fungsi pengawasan oleh Dewan Komisaris.

4. Responsibilitas (Responsibility)

kepada shareholder dan stakeholder, yang dimaksudkan agar tujuan yang hendak dicapai dalam good corporate governance dapat direalisasikan, yaitu mengakomodasikan kepentingan dari berbagai pihak yang berkaitan dengan perusahaan.

Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab adalah wujud logis dari wewenang, menghindari penyalahgunaan kekuasaan, memelihara lingkungan bisnis yang sehat.

d. Sistem Penilaian Pelaksanaan Good Corporate Governance

Penilaian terhadap pelaksanaan GCG di Indonesia dilakukan oleh lembaga independen, yaitu: Forum for Corporate Governance in

Indonesia (FCGI). Penilaian dilakukan dengan menggunakan kuesioner

yang dijawab oleh pihak manajemen perusahaan.

Aspek Self Assessment Corporate Governance yang dinilai adalah:

1) Pelaksanaaan tugas dan tanggung jawab Dewan Komisaris Penilaian dilakukan terhadap apakah Dewan Komisaris telah: a) Memilki jumlah, komposissi, integritas dan kompetensi

sesuai dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi ketentuan yang berlaku.

d) Menyelenggarakan Rapat Dewan Komisaris secara efektif dan efisien

e) Memenuhi aspek transparansi dan tidak melanggar ketentuan dan perundangan yang berlaku.

2) Pelaksanaan tugas dan tanggung jawab Direksi Penilaian dilakukan terhadap apakah Direksi telah:

a) Memiliki jumlah, komposissi, integritas dan kompetensi sesuai dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi ketentuan yang berlaku.

b) Mampu bertindak & mengambil keputusan indepeden c) Melaksanakan tanggung jawab sesuai prinsip GCG.

d) Menyelenggarakan Rapat Direksi secara efektif dan efisien e) Memenuhi aspek transparansi dan tidak melanggar ketentuan dan perundangan yang berlaku.

3) Kelengkapan dan pelaksanaan tugas Komite Penilaian dilakukan terhadap apakah Komite telah:

a) Memiliki komposisi & kompetensi anggota komite sesuai dibandingkan dengan ukuran & kompleksitas usaha Bank b) Melaksanakan tugas dengan efektif

d) Menyelenggarakan rapat komite-komite sesuai dengan pedoman intern dan terselenggara secara efektif dan efisien. 4) Penanganan benturan kepentingan

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki kebijakan, sistem & prosedur penyelesaian benturan kepentingan yang lengkap dan efektif.

b) Mengungkapkan setiap benturan kepentingan dalam keputusan dan telah diadministrasikan & terdokumentasi dengan baik.

5) Penerapan fungsi kepatuhan bank

Penilaian dilakukan terhadap apakah Bank telah:

a) Melaksanakan tugas & independensi Direktur kepatuhan & Satuan Kerja Kepatuhan secara efektif

b) Melakukan review berkala (dalam hal ini oleh Direktur Kepatuhan & Satuan Kerja Kepatuhan) mengenai kepatuhan mayoritas satuan kerja operasional

c) Memiliki pedoman, sistem dan prosedur terhadap seluruh jenjang organisasi secara lengkap dan sesuai dengan ketentuan & perundang-undangan yang berlaku.

6) Penerapan fungsi Audit Intern

Penilaian dilakukan terhadap apakah Bank telah:

b) Satuan Kerja Audit Internal (SKAI) telah menjalankan fungsinya secara independen dan obyektif.

7) Penerapan fungsi Audit Ekstern

Penilaian dilakukan terhadap apakah Bank telah:

a) Memilki kualitas dan cakupan hasil audit Akuntan Publik yang baik

b) Melaksanakan audit oleh Akuntan Publik/KAP yang independen dan telah memenuhi criteria yang ditetapkan 8) Penerapan fungsi manajemen risiko dan sistem pengendalian

intern

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki manajemen yang efektif dalam mengidentifikasi dan mengendalikan seluruh risiko Bank

b) Memiliki manajemen aktif pemantauan kebijakan, prosedur dan penetapan limit, sistem informasi manajemen yang komprehensif & efektif untuk memelihara kondisi internal Bank yang sehat

d) Mengimplementasikan penerapan pengendalian intern dengan baik & melakukan tindakan korektif bila terdapat kelemahan

e) Memiliki prosedur dan penerapan pengendalian intern Bank komprehensif sesuai dengan tujuan, ukuran dan kompleksitas usaha & risiko yang dihadapai Bank.

9) Penyediaan dana pada pihak terkait (Related Party) dan kredit berskala besar

Penilaian dilakukan terhadap apakah Bank telah:

a) Memillki kebijakan, sistem & prosedur tertulis yang up to

date dan lengkap untuk penyediaan dana kepada pihak

terkait & penyediaan dana besar

b) Melakukan diversifikasi penyediaan dana secara merata c) Mengambil keputusan dalam penyediaan dana kepada

pihak terkait & penyediaan dana besar

10) Transparansi kondisi keuangan & non keuangan, pelaporan pelaksanaan GCG dan pelapororan internal

Penilaian dilakukan terhadap apakah Bank telah:

a) Menyampaikan informasi keuangan & non-keuangan kepada publik melalui homepage Bank dan media secara transparan

c) Menyampaikan informasi produk dan jasa, menerapkan pengelolaan pengaduan nasabah dengan efektif serta memelihara data dan informasi nasabah dengan memadai d) Menyediakan cakupan laporan pelaksanaan GCG secara

lengkap, kini dan utuh, telah disampaikan secara tepat waktu kepada shareholder sesuai ketentuan yang berlaku e) Memiliki Sistem Informasi Manajemen Bank khususnya

terkait Sistem Pelaporan Internal Bank untuk menyediakan data & informasi dengan tepat waktu, akurat & lengkap. 11) Rencana strategis Bank

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki Rencana Bisnis Bank sesuai dengan visi & misi Bank serta Rencana Korporasi Bank

b) Menyusun Rencana Korporasi & Rencana Bisnis Bank secara realistis dengan memperhatikan faktor-faktor ekternal dan internal, prinsip kehati-hatian dan azas perbankan yang sehat

c) Merealisasikan rencana bisnis sesuai Rencana Bisnis Bank d) Menerapkan Low Strategic Risk Rating / Moderate to Law

Strategic Risk Rating.

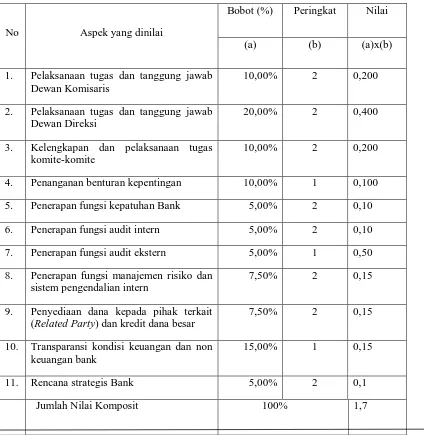

Tabel 2.1

Pemberian Skor/Nilai Corporate Governance berdasarkan aspek penilaian

No Aspek yang dinilai

Bobot (%) Peringkat Nilai

(a) (b) (a)x(b)

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

10,00% 2 0,200

2. Pelaksanaan tugas dan tanggung jawab Dewan Direksi

20,00% 2 0,400

3. Kelengkapan dan pelaksanaan tugas komite-komite

10,00% 2 0,200

4. Penanganan benturan kepentingan 10,00% 1 0,100 5. Penerapan fungsi kepatuhan Bank 5,00% 2 0,10 6. Penerapan fungsi audit intern 5,00% 2 0,10 7. Penerapan fungsi audit ekstern 5,00% 1 0,50 8. Penerapan fungsi manajemen risiko dan

sistem pengendalian intern

7,50% 2 0,15

9. Penyediaan dana kepada pihak terkait (Related Party) dan kredit dana besar

7,50% 2 0,15

10. Transparansi kondisi keuangan dan non keuangan bank

15,00% 1 0,15

11. Rencana strategis Bank 5,00% 2 0,1 Jumlah Nilai Komposit 100% 1,7

*) Bobot, Peringkat & Nilai dalam keadaan sebenarnya diberikan oleh Indonesian Institute for Corporate Governance (IICG)

Sumber: Laporan CGPI, 2010

Setelah keseluruhan tahapan penilaian Corporate Governance

Perception Index (CGPI) selesai, maka hasil yang diperoleh dibahas

CGPI. Pemeringkatan didesain menjadi lima kategori berdasarkan tingkat/ level terpercaya yang dapat dijelaskan menurut skor penerapan

Good Corporate Governance sebagai berikut:

Tabel 2.2 Pemeringkatan CGPI Berdasarkan Penerapan GCG

Tingkat / Nilai Pemeringkatan Komposit Predikat Komposit Nilai Komposit < 1,5 Sangat Baik

1,5 ≤ Nilai Komposit < 2,5 Baik

2,5 ≤ Nilai Komposit < 3,5 Cukup Baik

3,5 ≤ Nilai Komposit < 4 Kurang Baik

4,5 ≤ Nilai Komposit < 5 Tidak Baik

Sumber : laporan CGPI, 2010

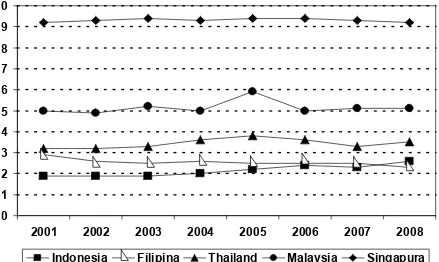

e. Penerapan Good Corporate Governance di Indonesia

Sumber

Gambar 2.1

Angka CGPI Indonesia diantara Negara-negara ASEAN

GCG telah dipraktekkan di luar negeri dalam waktu yang cukup lama, khususnya di Amerika dan Eropa. Di Indonesia, GCG masih menjadi isu yang relatif baru dan diperdebatkan sejak krisis ekonomi (Kusumawati, 2007, dalam Kawedar, W., Handayani, S. dan Safitri, A., 2009). Penerapan GCG di Indonesia dapat dinilai masih lemah. Indonesia mulai menerapkan prinsip GCG sejak menandatangani

Letter of Intent (LoI) dengan International Monetary Fund (IMF) yang

salah satu bagian pentingnya adalah pencantuman jadwal perbaikan pengelolaan perusahaan (corporate governance) di Indonesia. Pada bulan Agustus 1999, Pemerintah melalui Kep-10/M.EKUIN/08/1999

0 1 2 3 4 5 6 7 8 9 10

2001 2002 2003 2004 2005 2006 2007 2008

membentuk suatu lembaga yaitu Komite nasional Kebijakan Governance (KNKG). Komite ini bertugas merumuskan & menyusun rekomendasi kebijakan nasional tentang GCG, antara lain meliputi Code for GCG. Kemudian pada tahun 2000, Bapepam menerbitkan Surat Edaran Bapepam No. SE-03/PM/2000 tentang Komite Audit; menerbitkan Peraturan Pencatatan Bursa Efek Jakarta Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa pada tanggal 1 juli 2000; dan beberapa peraturan lainnya, serta memberikan sanksi atas pelanggaran yang dilakukan oleh perusahaan publik.

Sementara itu, di sektor swasta juga tumbuh inisiatif untuk membantu upaya mensosialisasikan GCG yang ditandai dengan terbentuknya beberapa Non Governance Organization (NGO), seperti

Forum For Corporate Governance in Indonesia (FCGI), The Indonesian Institute for Corporate Governance (IICG), Corporate Leadership Development in Indonesia (CLDI), Indonesian Institute for Corporate Directorship (IICD), Indonesian Institute of Independent Commissioners, Kadin (CG task force).

(IFEA), Indonesian Netherlands Association (INA), Masyarakat Transparansi Indonesia (MTI). FCGI bertujuan meningkatkan kesadaran dan mensosialisasikan prinsip & aturan GCG pada komunitas bisnis Indonesia dan masyarakat umum yang mengacu pada International Best

Practices sehingga komunitas bisnis di Indonesia dapat melaksanakan

aturan yang sesuai dengan standar GCG di tingkat internasional.

2. Kinerja Keuangan

a. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisiensi biaya operasional yang dikeluarkan oleh bank, sehingga kemungkina bank berada dalam kondisi yang bermasalah adalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini dirumuskan sebagai berikut :

%

b. Capital Adequacy Ratio (CAR)

surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber diluar bank. Rasio ini dapat dirumuskan sebagai berikut :

%

dimana, ATMR adalah Aktiva Tertimbang Menurut Risiko.

c. Loan to Deposit Ratio (LDR)

Rasio ini digunakan untuk menilai likuiditas suatu bank, yaitu dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, maka akan semakin rendah kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpana berjangka, sertifikat deposito. Rasio ini dapat dirumuskan sebagai berikut :

%

d. Net Interest Margin (NIM)

meningkat sehingga kemungkinan bank berada dalam kondisi bermasalah akan semakin kecil. Rasio ini dirumuskan sebagai berikut :

%

Rasio ini digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan (laba sebelum pajak) dengan memanfaatkan total asset yang dimilikinya. Semakin besar nilai ROA, maka semakin besar pula kinerja perusahaan karena return yang didapat perusahaan akan semakin besar. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Rasio ini dirumuskan sebagai berikut :

%

B. Tinjauan Penelitian Terdahulu

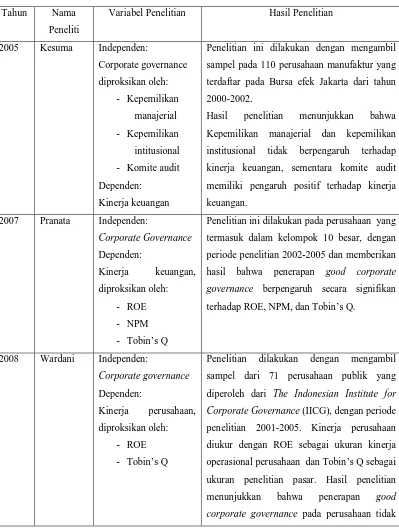

Beberapa penelitian terdahulu yang berkaitan dengan GCG adalah:

Tabel 2.3 Ringkasan Tinjauan Penelitian Terdahulu

Tahun Nama

Peneliti

Variabel Penelitian Hasil Penelitian

2005 Kesuma Independen:

Corporate governance

Penelitian ini dilakukan dengan mengambil

sampel pada 110 perusahaan manufaktur yang

terdaftar pada Bursa efek Jakarta dari tahun

2000-2002.

Hasil penelitian menunjukkan bahwa

Kepemilikan manajerial dan kepemilikan

institusional tidak berpengaruh terhadap

kinerja keuangan, sementara komite audit

memiliki pengaruh positif terhadap kinerja

keuangan.

2007 Pranata Independen:

Corporate Governance

Penelitian ini dilakukan pada perusahaan yang

termasuk dalam kelompok 10 besar, dengan

periode penelitian 2002-2005 dan memberikan

hasil bahwa penerapan good corporate

governance berpengaruh secara signifikan

terhadap ROE, NPM, dan Tobin’s Q.

2008 Wardani Independen:

Corporate governance

Penelitian dilakukan dengan mengambil

sampel dari 71 perusahaan publik yang

diperoleh dari The Indonesian Institute for

Corporate Governance (IICG), dengan periode

penelitian 2001-2005. Kinerja perusahaan

diukur dengan ROE sebagai ukuran kinerja

operasional perusahaan dan Tobin’s Q sebagai

ukuran penelitian pasar. Hasil penelitian

menunjukkan bahwa penerapan good

mempengaruhi ROE sedangkan pada Tobin’s

Q berpengaruh secara signifikan.

2009 Dita

Paradita

Independen:

Corporate Governance

Dependen:

Tujuan penelitian adalah untuk mengetahui

pengaruh penerapan good corporate

governance terhadap kinerja keuangan pada

perusahaan yang termasuk dalam kelompok

sepuluh besar menurut Corporate Governance

Perception Index (CGPI), dengan tahun

penelitian adalah dari tahun 2004-2007.

Variabel skor penerapan GCG digunakan

sebagai indikator GCG. Hasil penelitian

menujukkan bahwa GCG tidak berpengaruh

terhadap kinerja keuangan secara parsial. ROI,

ROE dan NPM tidak dijelaskan oleh

penerapan GCG.

Sumber: Data Peneliti Terdahulu

Penelitian Pranata (2007) dengan Penelitian Wardani (2008) menunjukkan hasil yang berbeda. Hasil dari penelitian yang dilakukan Pranata adalah penerapan

good corporate governance pada perusahaan mempenggaruhi Return On Equity,

sedangkan hasil penelitian Wardani bahwa penerapan good corporate governance pada perusahaan tidak mempengaruhi Return On Equity. Hasil penelitian ini seiring dengan hasil penelitian Kusumawati (2007), dalam Kawedar, W., Handayani, S. dan Safitri, A. (2009), yang juga menyatakan bahwa good

corporate governance tidak mempengaruhi profitabilitas perusahaan (dalam hal

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Berdasarkan latar belakang masalah, tujuan penelitian dan tinjauan pustaka yang telah dikemukakan, maka peneliti membuat kerangka konseptual yang disusun dengan model sebagai berikut:

Gambar 2.2 Kerangka Konseptual

Sumber : Penulis, 2010

Investor meyakini bahwa dengan pelaksanaan Corporate Governance, perusahaan akan lebih mampu untuk meningkatkan kinerja perusahaan,

Corporate

Governance

(X)

Beban Operasional terhadap Pendapatan Operasional (Y1)

Capital Adequacy Ratio (Y2)

Loan to Deposit Ratio (Y3)

Net Interest Margin (Y4)

Return On Asset (Y5)

sehingga dapat memberikan deviden pada para investor, bila perusahaan memperoleh laba selama satu periode. Laba perusahaan dapat diperoleh dari kegiatan manajemen bank dalam mengelola modal & aset yang dimiliki bank. Manajemen bank juga diharapkan dapat meningkatkan pendapatan operasionalnya guna memperkecil kemungkinan berada dalam kondisi bermasalah sehingga investor lebih tertarik menanamkan modalnya.

Kinerja keuangan perusahaan merupakan sebagian atau seluruh tindakan dan aktivitas dari suatu organisasi pada satu periode. Kinerja perusahaan dapat dinilai melalui berbagai macam indikator variabel untuk mengukur keberhasilan perusahaan, pada umumnya berfokus pada informasi kinerja yang berasal dari laporan keuangan.

Hasil penelitian Pranata (2007) menemukan bahwa kinerja keuangan yang dapat diukur dengan menggunakan rasio ROE, NPM dan Tobin’s Q merupakan sejumlah variabel yang dipengaruhi oleh corporate governance perusahaan.

Perusahaan yang terdaftar dalam skor pemeringkatan corporate

governance yang dilakukan oleh IICG telah menerapkan GCG dengan baik

2. Hipotesis Penelitian

Hipotesis dirumuskan sebagai jawaban sementara atas permasalahan yang diteliti. Hipotesis adalah pernyataan tentative yang merupakan dengan mengenai apa saja yang sedang kita amati dalam usaha untuk memahaminya. Hipotesis merupakan kebenaran sementara yang masih harus diuji. Jika hipotesis telah duji dan terbukti kebenarannya, maka hipotesis tersebut menjasi sebuah teori. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai adalah:

H1: Corporate governance mempunyai pengaruh positif terhadap BOPO

H2: Corporate governance mempunyai pengaruh positif terhadap CAR

H3: Corporate governance mempunyai pengaruh positif terhadap LDR

H4: Corporate governance mempunyai pengaruh positif terhadap NIM

H5: Corporate governance mempunyai pengaruh positif terhadap ROA

BAB III

METODE PENELITIAN

A. Jenis & Desain Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara struktur GCG dengan kinerja keuangan perusahaan. Oleh sebab itu, penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya.

Penelitian ini menggunakan desain kausal. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Husein, 2006: 63). Variabel yang digunakan dalam penelitian ini adalah : Corporate Governance sebagai variabel independen, serta Beban Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Return On Asset (ROA) & Return On Equity (ROE) sebagai variabel dependen.

B. Jenis Data dan Sumber Data

2007-2009, melalui situs diperoleh melalui ICMD (Indonesian Capital Market Directory).

C. Populasi dan Sampel Penelitian

Populasi adalah sekelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian yang memiliki karakteristik tertentu yang dipelajari atau menjadi objek penelitian. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2006-2009 berjumlah 30 perusahaan. Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina & Mulyani, 2007: 74).

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Beberapa pertimbangan yang digunakan oleh peneliti adalah:

1. Perusahaan tersebut terdaftar di BEI dengan kategori perusahaan perbankan pada tahun 2006-2009 sesuai dengan ICMD, dan tidak sedang berada dalam proses delisting pada periode tersebut.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan auditan untuk tahun buku 2006-2009.

3. Periode laporan keuangan berakhir tanggal 31 Desember.

(Indonesian Institute for Corporate Governance) berupa skor pemeringkatan CGPI (Corporate Governance Perception Index).

Sesuai dengan kriteria diatas, maka jumlah sampel yang digunakan adalah sebanyak 19 perusahaan (dari 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2009). Angka tahun amatan yang digunakan dalam penelitian ini adalah 4 tahun berturut-turut dari 2006-2009, sehingga jumlah sampel observasi dalam penelitian ini adalah sebanyak 76 sampel. (lampiran 1).

Tabel 3.1 Daftar Perusahaan yang Memenuhi Kriteria Sampling

17 PT. Bank Mayapada International Tbk MAYA √ √ √ √ 11

18 PT. Bank Mega Tbk MEGA √ √ √ √ 12

19 PT. Bank Negara Indonesia (Persero) Tbk BBNI √ √ √ √ 13 20 PT. Bank Nusantara Parahyangan Tbk BBNP √ √ √ _

21 PT. Bank OCBC NISP Tbk NISP √ √ √ √ 14

22 PT. Bank Pan Indonesia Tbk PNBN √ _ _ _

23 PT. Bank Permata Tbk BNLI √ √ √ √ 15

24 PT. Bank Rakyat Indonesia (persero) Tbk BBRI √ √ √ √ 16

25 PT. Bank Swadesi Tbk BSWD √ _ _ √

26 PT. Bank Tabungan Negara Tbk BBTN √ √ √ √ 17 27 PT. Bank Tabungan Pensiunan Nasional Tbk BTPN √ √ √ _

28 PT. Bank UOB Buana Tbk BBIA √ √ √ √ 18

29 PT. Bank Victoria International Tbk BVIC √ √ √ √ 19 30 PT. Bank Windu Kentjana International Tbk MCOR √ √ √ _ Sumber: Hasil Pemilihan Sampel Penulis

D. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah: 1. Variabel Independen (bebas)

Menurut Sugiyono (2006: 33), variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Corporate Governance. 2. Variabel Dependen (terikat)

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel

NO VARIABEL KONSEP VARIABEL FORMULA 1 Corporate

Governance

(X)

Merupakan sistem yang mengatur, mengelola dan mengawasi proses

governance dilakukan dengan

menggunakan skor GCG yang dipublikasikan oleh Forum Corporate

Governance in Indonesia (FCGI).

Nilai komposit dari perusahaan yang diukur dikelompokkan dalam lima tingkat, yaitu:

a. Nilai Komposit <1,5 menunjukkan kondisi sangat baik

b. Nilai Komposit 1,5-2,5 menunjukkan kondisi baik

c. Nilai Komposit 2,5-3,5 menunjukkan kondisi cukup baik

d. Nilai Komposit 3,5-4,5 menunjukkan kondisi kurang baik

e. Nilai Komposit 4,5-5 menunjukkan kondisi tidak baik

Rasio ini digunakan untuk mengetahui kemampuan modal yang ada dalam

bank terhadap aktiva dengan jumlah dana pihak ketiga, seperti giro,

mengolah modal untuk menghasilkan laba bersih.

ROE merupakan

Sumber : Penulis, 2010

E. Metode Analisis Data

Services Solution), namun terlebih dahulu dilakukan uji asumsi klasik sebelum

melakukan pengujian hipotesis.

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Pengujian asumsi-asumsi klasik yang dipenuhi meliputi ada tidaknya autokorelasi & multikolinearitas, dengan mengabaikan asumsi normalitas & heterokedasitas untuk pengujian regresi logistik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Uji Normalitas

distribusi normal atau tidak. Untuk menguji normalitas data, peneliti menggunakan analisis grafik dan analisis statistik. Dalam analisis grafik, dilakukan dengan melihat grafik histogram dan normal probability plot. Sedangkan dalam analisis statistik dilakukan dengan uji Kolmogorov Smirnov (Uji K-S). Dasar pengambilan keputusannya adalah:

1) Jika tingkat signifikansinya > 0,05, maka data terdistribusi normal.

2) Jika tingkat signifikansinya < 0,05, maka data terdistribusi tidak normal.

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi atau kesalahan pengganggu pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lain, hal ini sering ditemukan pada time

series. Pada data cross section, masalah autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah:

1) Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau lower

bound (dl) maka koefisien autokorelasi > 0, berarti ada

autokorelasi positif.

3) Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

4) Bila nilai DW terletak antara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas & jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Erlina & Mulyani, 2007: 108).

adalah Y yang telah diprediksi dan sumbu X adalah residual yang telah

di-studentized.

Dasar pengambilan keputusannya adalah:

1) Jika ada pola tertentu (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Imam Ghozali, 2005: 105)

3. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linear sederhana. Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu pengaruh struktur GCG secara parsial berpengaruh terhadap variabel dependen yaitu kinerja keuangan yang diproksikan dengan BOPO, CAR, LDR, NIM, ROA dan ROE. Model regresi yang digunakan, yaitu:

+

+

+

+

+

+e

dimana : Y = Corporate Governance

a = Konstanta

= Koefisien regresi

= BOPO

= CAR

= LDR = NIM

= ROA = ROE

e = Error

a. Adjusted R2

Pengujian adjusted R2digunakan untuk mengukur proporsi atau presentase sumbangan variabel independen yang diteliti terhadap variasi

dengan 1 ( 0 ≤ adjusted R2≤ 1) atau antara 0% sampai dengan 100%. Hal

ini berarti bila ada adjusted R2 = 0 menunjukkan tidak adanya pengaruh

antara variabel independen terhadap variabel dependen. Bila adjusted R2 semakin besar mendekati 1 atau 100%, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila

adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji- t

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji-t digunakan untuk menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah:

H0 : b1= 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

H1 : b1 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan:

Jika probabilitas < 0,05 maka H1 diterima atau H0 ditolak

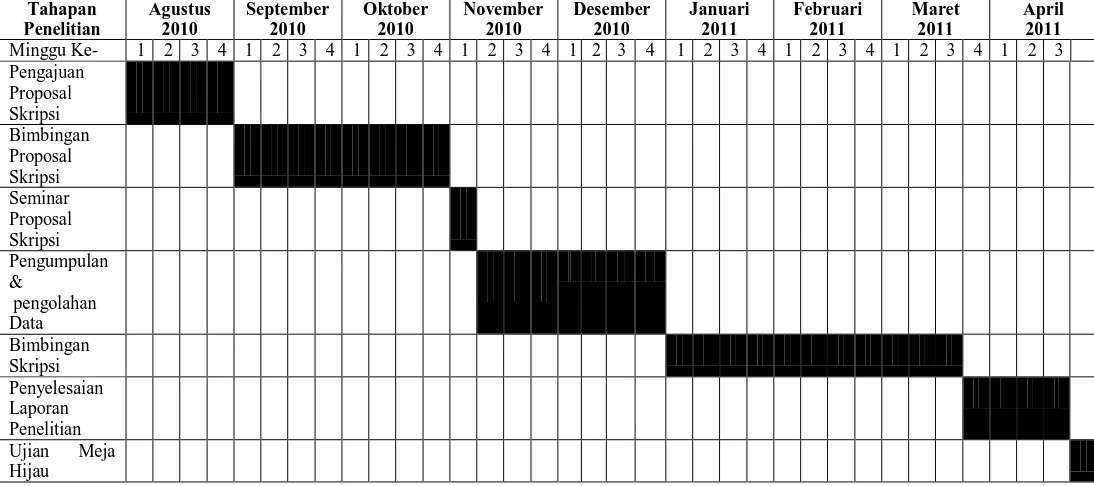

F. Lokasi dan Jadwal Penelitian

Sesuai dengan rencana skripsi, penelitian ini akan dilakukan mulai Agustus 2010. Jadwal penelitian yang direncanakan adalah sebagai berikut:

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi linear sederhana. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft

Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi linear sederhana. Pengujian asumsi klasik dan regresi linear sederhana ini dilakukan dengan menggunakan software SPSS versi 18. Berdasarkan kriteria yang telah ditetapkan, diperoleh 19 perusahaan yang memenuhi kriteria dengan 76 unit analisis dan dijadikan sampel dalam penelitian dan diamati selama periode 2006 – 2009.

Tabel 4.1

Daftar Sampel Penelitian

No Nama Perusahaan Tanggal Listing Kode Emiten 1 PT. Bank Bukopin Tbk 10 Juli 2006 BBKP 2 PT. Bank Bumi ArtaTbk 1 Juni 2006 BNBA 3 PT. Bank Central Asia Tbk 31 Mei 2000 BBCA 4 PT. Bank CIMB Niaga Tbk 29 November 1989 BNGA 5 PT. Bank Danamon Indonesia Tbk 6 Desember 1989 BDMN 6 PT. Bank Ekonomi Raharja Tbk 8 Januari 2008 BAEK 7 PT. Bank Himpunan Saudara 1906 Tbk 15 Desember 2005 SDRA 8 PT.Bank Internasional Indonesia Tbk 21 November 1989 BNII 9 PT. Bank Kesawan Tbk 21 November 2002 BKSW 10 PT. Bank Mandiri (Persero) Tbk 14 Juli 2003 BMRI 11 PT. Bank Mayapada International Tbk 29 Agustus 1997 MAYA

12 PT. Bank Mega Tbk 4 Juli 2000 MEGA

15 PT. Bank Permata Tbk 15 Januari 1990 BNLI 16 PT. Bank Rakyat Indonesia (persero) Tbk 10 Oktober 2003 BBRI 17 PT. Bank Tabungan Negara Tbk 15 Juni 2008 BBTN 18 PT. Bank UOB Buana Tbk 20 Juli 2000 BBIA 19 PT. Bank Victoria International Tbk 30 Juni 1999 BVIC Sumber : Lampiran 1

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum dan generalisasi. (Sugiyono, 2006:142). Deskripsi suatu data dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum dan minimum. Berikut adalah penjelasan hasil statistik deskriptif masing-masing variabel penelitian:

a. Good Corporate Governance-GCG (X)

Tabel 4.2 berikut menyajikan deskripsi total skor penerapan struktur GCG dari sampel perusahaan:

Tabel 4.2

Statistik Deskriptif Total Skor Penerapan Struktur GCG N Minimum Maximum Mean Std. Deviation GCG 76 2.00 27.10 16.2875 4.83248 Valid N 76

Sumber : Hasil Olahan Data SPSS, 2010