DRAFT SKRIPSI

ANALISIS PERBEDAAN KINERJA KEUANGAN

PERUSAHAAN ANTAR SEKTOR YANG GO

PUBLIC YANG TERDAFTAR PADA

BURSA EFEK INDONESIA

Oleh :

MARIA GORETTI SARAGIH 080521168

DEPARTEMEN MANAJEMEN

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Kinerja keuangan perusahaan dapat menjadi petunjuk arah naik turunnya harga saham suatu perusahaan. Agar dapat listing di Bursa Efek Indonesia sebuah perusahaan harus memiliki kinerja dan prestasi yang baik. Rasio Keuangan adalah tolak ukur perhitungan dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan yang melakukan go public di Indonesia.

Penelitian ini bertujuan untuk mengetahui dan menganalisis rasio keuangan yang terdiri dari Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Solvabilitas dalam melihat peningkatan kinerja keuangan pada perusahaan yang melakukan go public yang terdaftar di Bursa Efek Indonesia pada tahun 2005 – 2010.

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis Komparatif dengan menggunakan data laporan keuangan dari tahun 2005-2010. Populasi dalam penelitian ini adalah perusahaan yang menyajikan laporan keuangan di Bursa Efek Indonesia berjumlah 12 perusahaan sesuai tanggal listing serta menyajikan laporan keuangan tahun 2005 – 2010. Variabel dalam penelitian ini adalah Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Solvabilitas.

Dari hasil penelitian dapat disimpulkan bahwa variabel Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Solvabilitas tidak mengalami peningkatan secara signifikan terhadap kinerja keuangan perusahaan, selama periode penelitian tahun 2005 – 2010. Selebihnya dipengaruhi oleh faktor-faktor lain di luar variabel-variabel yang digunakan dalam model penelitian ini.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan rahmat-Nya sehinga penulis dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Dalam penulisan skripsi ini penulis mengangkat judul ”Analisis Perbedaan Kinerja Keuangan Perusahaan Antar Sektor Yang Go Public Yang Terdaftar Pada Bursa Efek Indonesia ( 2005 – 2010 )”.

Dalam penulisan skripsi ini, penulis tidak luput dari cobaan dan hambatan. Namun berkat bantuan dan dorongan dari berbagai pihak maka skripsi ini dapat terselesaikan dengan baik. Pada kesempatan ini penulis berterima kasih kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Ibu Dr. Ispenti Sadalia, M.E selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE. M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Marhayani SE. M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syafrizal Helmi Situmorang, SE, Msi selaku Dosen Pembimbing yang telah bersedia memberikan waktu, saran, tenaga, dan pemikirannya untuk membantu penulis didalam penyempurnaan skripsi ini.

skripsi ini.

7. Ibu Nisrul Irawati SE, Msi selaku Dosen Penguji II yang telah menyediakan waktu, tenaga dan pemikirannya untuk membantu penulis didalam penulisan skripsi ini.

8. Seluruh dosen pengajar dan staff pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

9. Kedua orang tuaku Drs. Edison Saragih dan Tiurma Br. Tambunan, adik – adikku yaitu Felix Bona Ventura Saragih, Rosari Fernanda Saragih serta keluarga yang memberikan dukungan dan doa. You´re very special to me.

Thank´s for your love.

10.Keluarga besar Badan Kepegawaian Negara ( BKN ), terimakasih atas pengertian dan dukungannya untuk membantu saya menyelesaikan skripsi ini.

Thank´s for your spirit.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari kesempurnaan, karena keterbatasan pengetahuan dalam pengulasan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya khususnya mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Maret 2011 Penulis

DAFTAR ISI

2. Klasifikasi berdasarkan Sektor Usaha... 46

4.4 Pengujian Hipotesis ... 55 4.5 Pembahasan... 73

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 76 5.2 Saran... 77

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Daftar Pembagian Perusahaan Antar Sektor ... 3

Tabel 3.1 Daftar Sampel Penelitia... 15

Tabel 4.1 Tanggal Listing Perusahaan di BEI ... . 45

Tabel 4.2 Klasifikasi Perusahaan Berdasarkan Sektor Usaha ... 46

Tabel 4.3 Deskripsi Nilai Variabel Rasio Likuiditas ... ... 47

Tabel 4.4 Deskripsi Nilai Variabel Rasio Aktivitas ... 48

Tabel 4.5 Deskripsi Nilai Variabel Rasio Profitabilitas... 50

Tabel 4.6 Deskripsi Nilai Variabel Rasio Solvabilitas... ... 51

Tabel 4.7 Rata-rata Keseluruhan CR, TATO, NPM dan DER di Bursa Efek Indonesia ... 53

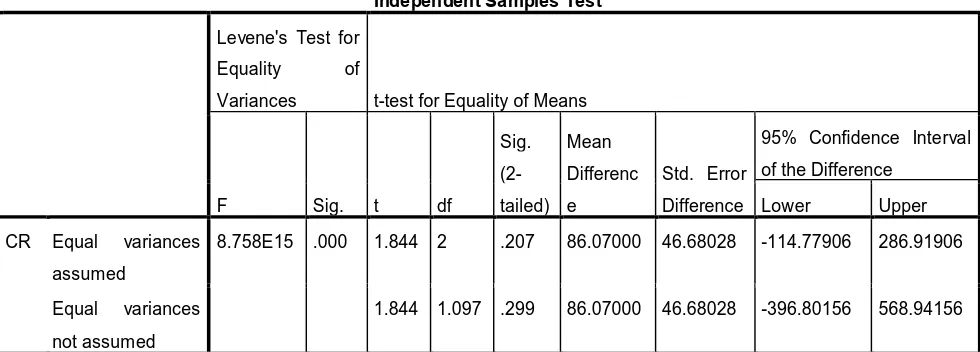

Tabel 4.8 Hasil Uji Group Statistic CR Agricultur-Mining... 55

Tabel 4.9 Hasil Uji Indipendent Sample T-Test ... 56

Tabel 4.10 Hasil Uji Group Statistic CR Agricultur-Construction ... 57

Tabel 4.11 Hasil Uji Indipendent Sample T-Test ... 58

Tabel 4.12 Hasil Uji Group Statistic CR Mining - Construction ... 59

Tabel 4.13 Hasil Uji Indipendent Sample T-Test ... 60

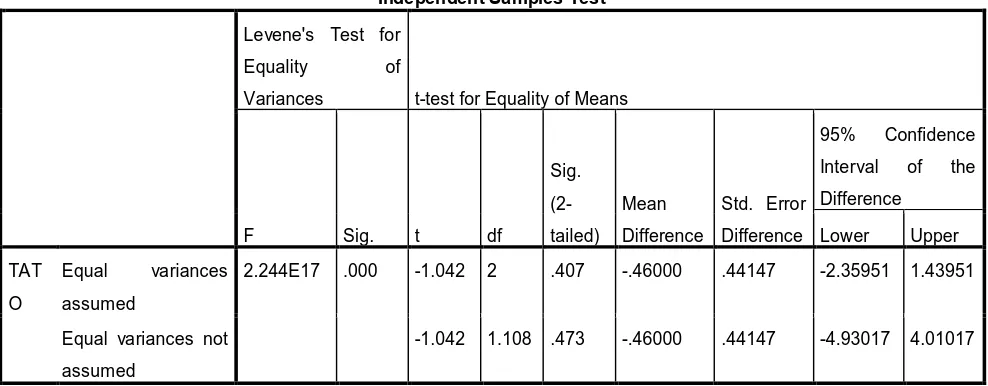

Tabel 4.14 Hasil Uji Group Statistic TATO Agricultur-Mining ... 61

Tabel 4.15 Hasil Uji Indipendent Sample T-Test ... 62

Tabel 4.16 Hasil Uji Group Statistic TATO Agricultur-Construction ... 63

Tabel 4.17 Hasil Uji Indipendent Sample T-Test ... 64

Tabel 4.19 Hasil Uji Indipendent Sample T-Test ... 66

Tabel 4.20 Hasil Uji Group Statistic NPM Agricultur-Mining ... 67

Tabel 4.21 Hasil Uji Indipendent Sample T-Test ... 68

Tabel 4.22 Hasil Uji Group Statistic NPM Agricultur-Construction ... 69

Tabel 4.23 Hasil Uji Indipendent Sample T-Test ... 70

Tabel 4.24 Hasil Uji Group Statistic NPM Mining - Construction ... 71

Tabel 4.25 Hasil Uji Indipendent Sample T-Test ... 72

Tabel 4.26 Hasil Uji Group Statistic DER Agricultur-Mining ... 73

Tabel 4.27 Hasil Uji Indipendent Sample T-Test ... 74

Tabel 4.28 Hasil Uji Group Statistic DER Agricultur-Construction ... 75

Tabel 4.29 Hasil Uji Indipendent Sample T-Test ... 75

Tabel 4.30 Hasil Uji Group Statistic DER Mining - Construction... 77

DAFTAR GAMBAR

ABSTRAK

Kinerja keuangan perusahaan dapat menjadi petunjuk arah naik turunnya harga saham suatu perusahaan. Agar dapat listing di Bursa Efek Indonesia sebuah perusahaan harus memiliki kinerja dan prestasi yang baik. Rasio Keuangan adalah tolak ukur perhitungan dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan yang melakukan go public di Indonesia.

Penelitian ini bertujuan untuk mengetahui dan menganalisis rasio keuangan yang terdiri dari Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Solvabilitas dalam melihat peningkatan kinerja keuangan pada perusahaan yang melakukan go public yang terdaftar di Bursa Efek Indonesia pada tahun 2005 – 2010.

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis Komparatif dengan menggunakan data laporan keuangan dari tahun 2005-2010. Populasi dalam penelitian ini adalah perusahaan yang menyajikan laporan keuangan di Bursa Efek Indonesia berjumlah 12 perusahaan sesuai tanggal listing serta menyajikan laporan keuangan tahun 2005 – 2010. Variabel dalam penelitian ini adalah Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Solvabilitas.

Dari hasil penelitian dapat disimpulkan bahwa variabel Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Solvabilitas tidak mengalami peningkatan secara signifikan terhadap kinerja keuangan perusahaan, selama periode penelitian tahun 2005 – 2010. Selebihnya dipengaruhi oleh faktor-faktor lain di luar variabel-variabel yang digunakan dalam model penelitian ini.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Persaingan global di seluruh dunia menunjukkan adanya kelemahan dari pendekatan keuangan tradisional yang biasa dipergunakan untuk mengukur kinerja keuangan perusahaan, kondisi itu mengharuskan perusahaan memerlukan persiapan untuk membenahi dan meningkatkan kinerja keuangan setiap perusahaan.

Pengukuran kinerja keuangan manajemen pada perusahaan – perusahaan yang memisahkan kepemilikan dan manajemen secara tegas, merupakan hal yang sangat penting. Manajemen perusahaan sering membuat keputusan yang bertentangan dengan tujuan perusahaan yaitu untuk memaksimalkan nilai perusahaan.

Analisis terhadap kinerja keuangan terdiri dari berbagai macam teknik, salah satu diantaranya dengan menggunakan rasio keuangan. Dengan menggunakan rasio keuangan, kita dapat memperoleh informasi dan memberikan penilaian terhadap kondisi kinerja keuangan suatu perusahaan dalam suatu periode tertentu. Dengan menggunakan analisis rasio keuangan ini kita dapat mengetahui keadaan perusahaan jika ditinjau dari likuiditas, solvabilitas, profitabilitas, dan aktivitas perusahaan.

Profitabilitas adalah untuk mengukur kemampuan perusahaan dalam menghasilkan laba, sedangkan aktivitas perusahaan digunakan untuk mengukur efisiensi perusahaan dalam memanfaatkan sumber daya yang dimilikinya (Harmono).

Rasio keuangan perusahaan tersebut dapat dihitung dari adanya laporan – laporan keuangan perusahaan dimana perusahaan tersebut terdiri dari sektor – sektor. Diantaranya adalah Sektor Agriculture, Forestry and

Fishing, Sektor Animal Feed and Husbandry, Sektor Mining Service,

Sektor Construction, Sektor Manufacturing, Sektor Transportation

Service, Sektor Telecomunication, Sektor Wholesale and Retail Trade,

serta Sektor Real Estate. Perusahaan yang dimaksud adalah perusahaan – perusahaan yang sudah go public yang terdaftar di Bursa Efek Indonesia.

Tabel 1.1

Daftar Pembagian Perusahaan Antar Sektor

Sumber : ICMD (2010)

Berdasarkan tabel diatas, dapat dilihat bahwa yang meliputi Sektor

Agriculture ada 2 perusahaan, Sektor Animal Feed ada 1 perusahaan,

Sektor Mining Service ada 2 perusahaan, Sektor Construction ada 2 perusahaan, Sektor Manufacturing ada 1 perusahaan, Sektor

Transportation Service ada 1 perusahaan, Sektor Telecomunication ada 1

perusahaan, Sektor Retail Trade ada 1 perusahaan, serta Sektor Real

Estate ada 1 perusahaan.

Perusahaan dalam setiap sektor memiliki berbagai alternatif sumber pendanaan, baik yang berasal dari dalam maupun dari luar perusahaan. Alernatif pendanaan dari dalam perusahaan, umumnya dengan menggunakan laba yang di tahan perusahaan, sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditur berupa utang maupun pendanaan yang bersifat penyertaan dalam bentuk saham (Equity). Pendanaan melalui mekanisme penyertaan umumnya dilakukan

NO NAMA PERUSAHAAN KODE SEKTOR

1 PT. Bisi Internasional Tbk. BISI Agriculture

2 PT Sampoerna Agro Tbk. SGRO Agriculture

3 PT Malindo Feedmill Tbk. MAIN Animal Feed

4 PT Elnusa Tbk. ELSA Mining Service

5 PT Indo Tambang Raya Megah Tbk. ITMG Mining Service

6 PT Total Bangun Persada Tbk. TOTL Construction

7 PT Jaya Kontruksi Manggala Pratama Tbk. JKON Construction

8 PT Yanaprima Hastapersada Tbk. YPAS Manufacturing

9 PT Bakri Telecom Tbk. BTEL Telecomunication

10 PT Ace Hardware Indonesia Tbk. ACES Retail Trade

11 PT Bekasi Asri Pemula Tbk. BAPA Real Estate

dengan menjual saham perusahaan kepada masyarakat atau sering dikenal dengan go public. Untuk go public, perusahaan perlu melakukan persiapan internal dan penyiapan dokumentasi sesuai dengan persyaratan untuk go public atau penawaran umum, serta memenuhi semua persyaratan yang ditetapkan BAPEPAM.

Penawaran Umum atau sering pula disebut go public adalah kegiatan

penawaran saham atau efek lainnya yang dilakukan oleh emiten (Perusahaan yang go public) kepada masyarakat berdasarkan tata cara

yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaanya (Sunariyah, 2000:32).

Pasar modal merupakan alternatif pembiayaan perusahaan yang tepat dan sangat potensial. Pasar modal adalah salah satu wadah yang dapat digunakan untuk menghimpun dana jangka panjang. Melalui pasar modal, suatu perusahaan akan menjual sahamnya kepada masyarakat umum (go

public) dengan diharuskan memenuhi ketentuan yang berlaku dalam

Perkembangan pasar modal di Indonesia juga telah mengalami perkembangan ke arah yang lebih baik dengan adanya peningkatan jumlah perusahaan yang go public. Jumlah tersebut memang tidak bisa lepas dari adanya krisis moneter yang melanda Indonesia di pertengahan tahun 1997, akan tetapi secara keseluruhan dapat dikatakan bahwa pasar modal Indonesia mengalami perkembangan dalam hal peningkatan jumlah perusahaan go public. Akan tetapi, pada akhir tahun buku 1997 kondisi tentang perusahaan yang mengalami kesulitan dan bahkan bangkrut banyak ditemui pada waktu itu. Di Indonesia, jumlah perusahaan yang go

public tetapi tidak berani atau terlambat mengeluarkan laporan keuangan

berjumlah lebih dari 60 % dari seluruh perusahaan yang seharusnya mempublikasikan laporan keuangan tahunan. Hal ini disebabkan oleh jeleknya kinerja keuangan perusahan pada tahun tersebut. Kondisi tidak sehatnya kinerja keuangan perusahaan yang go public di Indonesia sangat mungkin dialami beberapa waktu sebelum datangnya krisis moneter, namun hal ini tidak teridentifikasi secara empiris.

Penilaian kinerja perusahan penting dilakukan oleh manajemen, pemerintah, pemegang saham, maupun stockholder yang lain, karena menyangkut distribusi kesejahteraan di antara mereka. Ketika perusahaan telah menjadi perusahaan publik, tidak ada harga pasar saham sampai dimulainya penjualan dipasar sekunder. Pada saat itu pemodal umumnya hanya mempunyai informasi tentang perusahaan emiten secara terbatas, yakni hanya sebatas yang dipaparkan melalui prospektus menjelang go

public. Harga saham di pasar sekunder ditentukan oleh kekuatan pasar

berdasarkan kinerja.

Perusahaan publik pada dasarnya harus siap dengan berbagai konsekuensi dan permasalahannya, yaitu memenuhi ketentuan yang berlaku dalam perundangundangan beserta aturan pelaksanaan yang mengikutinya. Sebagai perusahaan publik, para pemilik lama ataupun pendiri harus menerima, keterlibatan pihak – pihak lain dalam perusahaan yang didirikannya tersebut. Kenyataan ini harus diterima sebagai suatu sinergi untuk melakukan kerjasama dengan pihak-pihak lain, bahkan para pesaing sekalipun.

masyarakat dan kalangan pemodal itu wajar mengingat bahwa mereka bersedia menanamkan modalnya dengan membeli saham karena janji – janji emiten dalam prospektus yang diyakini baik.

Secara umum tersimpulkan bahwa penetapan harga saham pada saat penawaran perdana cenderung mengalami fenomena under pricing (harga kerendahan) sehingga memberikan return awal (initial return) rata – rata yang positif bagi pemodal.

Dari uraian yang telah diungkapkan di atas maka penulis tertarik mengambil judul ”Analisis Perbedaan Kinerja Keuangan Perusahaan Antar Sektor Yang Go Public Yang Terdaftar Pada Bursa Efek Indonesia (2005 – 2010)”.

1.2 Perumusan Masalah

Perusahaan go public berarti perusahaan tersebut telah menghimpun dana dari masyarakat untuk menunjang kegiatan investasi dan operasional perusahaan. Investor tentunya mengharapkan adanya pengembalian atas investasinya tersebut baik dalam bentuk pembayaran deviden maupun pengembalian lainnya yang dapat menigkatkan kesejahteraannya. Karena manajemen dari perusahaan publik memperoleh kepercayaan untuk mengelola dana yang ditanamkan oleh masyarakat, maka manajemen harus mempertanggung jawabkan kinerja perusahaannya agar adanya jaminan bagi stockholder dan debtholder bahwa dana yang tertanam tersebut dikelola secara ekonomis. Adanya arus dana masuk perusahaan antara sektor yang satu dengan sektor yang lainnya yang berasal dari go

Berdasarkan latar belakang masalah yang diuraikan diatas, maka peneliti dalam hal ini merumuskan masalah yang akan dibahas yaitu ”Apakah terdapat perbedaan kinerja keuangan perusahaan antara sektor yang terdaftar di Bursa Efek Indonesia?”.

1.3 Tujuan Penelitian

Tujuan di dalam penelitian ini adalah :

1. Untuk mengetahui kinerja keuangan perusahaan antar sektor yang go

public dengan menggunakan rasio keuangan ( likuiditas, aktivitas,

profitabilitas dan solvabilitas) tahun 2005 – 2010.

2. Untuk menganalisis apakah terdapat peningkatan kinerja keuangan perusahaan antara sektor yang satu dengan sektor yang lainnya pada perusahaan yang go public di BEI.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Memberikan pengembangan untuk menerapkan teori yang telah didapatkan di bangku kuliah dan menambah wawasan dalam bidang keuangan khususnya tentang rasio keuangan (likuiditas, aktivitas, profitabilitas dan solvabilitas) sebagai alat ukur penilaian

kinerja keuangan perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 1. Kinerja Perusahaan

Kinerja Perusahaan umumnya diukur berdasarkan penghasilan bersih (laba) atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per

share). Unsur yang berkaitan langsung dengan pengukuran penghasilan

bersih (laba) adalah penghasilan dan beban. Pengakuan dan pengukur an penghasilan dan beban, dan karenanya juga penghasilan bersih (laba), tergantung sebagian pada konsep modal dan pemeliharaan modal yang digunakan perusahaan dalam penyusunan laporan keuangan. Unsur penghasilan dan beban didefenisikan sebagai berikut :

1. Penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

2. Beban ( expenses ) adalah penurunan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk arus keluar dan berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

pembebanan antara pos penghasilan dan beban yang berasal dan tidak berasal dari pelaksanaan aktivitas perusahaan yang biasa (ordinary) merupakan praktik yang lazim. Pembedaan ini dilakukan berdasarkan argumentasi bahwa sumber suatu pos adalah relevan dalam mengevaluasi kemampuan perusahaan untuk menghasilakan kas (setara kas) di masa depan. Misalnya, aktivitas incidental seperti pengalihan investasi jangka panjang tampaknya tidak akan terjadi secara regular. Pada waktu membedakan pos dengan cara ini tampaknya perlu mempertimbangkan hakikat perusahaan dan operasinya. Pos yang timbul dari aktivitas yang biasa bagi suatu perusahaan mungkin tidak biasa bagi perusahaan lain.

Untuk melihat tingkat keberhasilan perusahaan dalam mencapai tujuannya, diperlukan suatu ukuran dari hasil kerja. Ukuran hasil kerja ini yang disebut dengan kinerja. Sistem pengukuran kinerja memainkan peranan kunci dalam membentuk rencana strategi, evaluasi pencapaian objektif organisasi, dan kompensasi para manajer. Dasar yang digunakan dalam menilai kinerja suatu perusahaan adalah finansial.

Rasio yang sering digunakan oleh pihak-pihak yang berkepentingan dengan informasi keuangan perusahaan adalah Rasio Likuiditas (Liquidity

Ratio), Rasio Profitabilitas (Profitability Ratio), Rasio Aktivitas (Activity

Ratio), dan Rasio Solvabilitas (Solvency Ratio).

1. Rasio Likuiditas (rasio modal kerja).

pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran maupun aktiva lancar yang lebih besar dari pada hutang lancarnya atau hutang jangka pendek. Sebaliknya jika perusahaan tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahaan itu dalam keadaan likuid. Rasio likuiditas digunakan untuk menganalisa dan menginterprestasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan. (Munawir, 2002: 71).

Suatu perusahaan dapat dikatakan mempunyai posisi keuangan yang kuat apabila mampu (Munawir, 2002: 71).

a. Memenuhi kewajiban-kewajibannya tepat pada waktunya, yaitu pada saat ditagih (kewajiban keuangan terhadap pihak intern).

b. Memelihara modal kerja yang cukup untuk operasi yang noemal (kewajiban keuangan terhadap pihak intern).

c. Membayar bunga dan deviden yang dibutuhkan.

d. Memelihara tingkat kredit yang menguntungkan.

s Liabilitie Current

Asset Current Ratio

Current =

2. Rasio Aktivitas (Activity Ratio)

(manajemen) harus lebih professional yaitu dengan meningkatkan kemampuan serta efisiensinya dalam mengelola asset perusahaan. Dengan meningkatnya kemampuan serta efisiensi perusahaan dalam memanfaatkan hartanya, maka pihak penanam modal tidak akan merasa rugi dalam menanamkan modalnya. Pihak penanam modal dapat melihat efisiensi kinerja perusahaan dengan menggunakan ratio aktivitas.

Sales

3. Rasio Profitabilitas (Profitability Ratio).

Rasio ini disebut juga dengan Rasio Rentabilitas. Rasio ini menunjukan kemampuan perusahaan di dalam menghasilkankeuntungan selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif. Dengan demikian rentabilitas perusahan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut. Suatu perusahaan yang mempunyai tingkat keuntungan yang tinggi tentu akan menarik penanam modal untuk ikut berinvestasi didalamnya. Setelah perusahaan melakukan penawaran saham, para pemilik modal berharap keuntungan perusahaan akan meningkat sehingga mereka akan memperoleh deviden yang tinggi pula. Pihak pemodal bisa menilai kinerja perusahaan dalam menghasilkan keuntungan ini dengan menggunakan Rasio Profitabilitas.

4. Rasio Solvabilitas.

Rasio Solvabilitas menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga Leverage

Ratio. Suatu perusahaan dikatakan Solvable apabila perusahaan tersebut

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya. Sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil dari pada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan Insovable. Dengan masukan dana dari masyarakat, perusahaan dapat melakukan banyak hal, salah satunya adalah membayar hutang jangka panjang maupun hutang jangka pendek. Setelah go public itu, masyarakat sebagai pemilik perusahaan menginginkan adanya penurunan tingkat utang yang dapat dilihat dari Rasio Solvabilitas.

Equity

2. Posisi Keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan ekuitas. Pos – pos ini didefenisikan sebagai berikut:

1. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan diharapkan akan diperoleh manfaat ekonomi di masa depan.

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

3. Analisis Rasio Keuangan

Analisis rasio keuangan dapat diklasifikasikan ke dalam 5 aspek rasio keuangan perusahaan, yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio solvabilitas dan rasio nilai perusahaan. Hasil penelitian Chesnick (2000) meneliti tentang perbedaan tujuan manajemen keuangan yang berorientasi pada investor dan para kreditor. Kinerja keuangan perusahaan akan dinilai melalui analisis rasio keuangan oleh para investor dan lembaga perbankan sebagai kreditor. Pada umumnya, dasar evaluasi yang digunakan dalam penilaian kinerja keuangan adalah memanfaatkan alat analisis rasio keuangan sebelum memberikan kredit. Hasil penilaian menunjukkan bahwa rasio keuangan yang digunakan dalam praktik mencakup rasio likuiditas, aktivitas, solvabilitas dan profitabilitas.

Rasio aktivitas ini dapat dijadikan indicator kinerja manajemen yang menjelaskan tentang sejauh mana efisiensi dan efektivitas kegiatan operasi perusahaan yang dilakukan oleh manajemen.

Tahap analisis rasio keuangan selanjutnya adalah analisis profitabilitas perusahaan, analisis profitabilitas ini menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Dimensi – dimensi konsep profitabiltas dapat menjelaskan kinerja manajemen perusahaan. Sesuai dengan perkembangan model penelitian bidang manajemen keuangan, umumnya dimensi profitabilitas memiliki hubungan kausalitas terhadap nilai perusahaan. Sedangkan nilai perusahaan secara konsep dapat dijelaskan oleh nilai yang ditentukan oleh harga saham yang diperjual belikan di pasar modal. Hubungan kausalitas ini menunjukkan bahwa apabila kinerja manajemen perusahaan yang diukur menggunakan dimensi – dimensi profitabilitas dalam kondisi baik, maka akan memberikan dampak positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan. Modal, demikian halnya juga akan berdampak pada keputusan kreditor dalam kaitannya dengan pendanaan perusahaan melalui utang.

4. Perseroan Terbatas Go Public

Go public merupakan peristiwa penting dalam perusahaan. Karena peristiwa tersebut terjadi transaksi antara perusahaan dengan pemegang saham baru, sehingga berakibat terjadinya perubahan komposisi pemilikan saham dari pemilik lama dengan pemegang saham yang baru. Dana yang diperoleh perusahaan dari penjualan saham dapat digunakan untuk ekspansi usaha, perbaikan struktur modal dan diversifikasi.

Perusahaan yang go public dapat menawarkan sahamnya melalui bursa efek yang menurut UUPM No 8/1995 pasal 1, adalah pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk mempertemukan penawaran jual beli efek pihak – pihak lain dengan tujuan memperdagangkan efek diantara mereka. Dengan berubahnya perusahaan menjadi perusahaan publik maka harusa terjadi pula transformasi sikap dan tindak tanduk dari para pengelolanya. Perusahaan yang semula bersifat tertutup, setelah go public harus bersifat terbuka. Transparansi dalam mengelola perusahaan public akan mengubah manajemen perusahaan yang sebelumnya berjalan sekehendak hati tanpa pengawasan masyarakat menjadi lebih berhati – hati, karena setiap kejadia yang menyangkut perusahaan publik akan menjadi sorotan masyarakat, baik masyarakat umum, para investor maupun media masa.

milyar atau suatu jumlah pemegang saham dan modal disetor yang ditetapkan peraturan pemerintah

5. Persiapan Perseroan Terbatas Go Public

Sesuai dengan ketentuan (SK Mentri Keuangan No. 1199/KMK.023/1991 dalam Sunariyah, 2000:33-34), yang dapat melakukan penawaran umum adalah emiten yang telah menyampaikan pernyataan Pendaftaran kepada Bapepam untuk menjual atau menawarkan efek kepada masyarakat. Selain itu, pernyataan pendaftaran itu telah efektif. Perusahaan yang bermaksud menawarkan efeknya kepada masyarakatnya melalui pasar modal, terlebih dahulu harus mempersiapkan hal – hal yang diperlukan. Dalam mengajukan pernyataan pendaftaran emisi efek hal – hal yang harus dipersiapkan emiten dalam rangka go

public adalah :

1. Manajemen perusahaan menetapkan rencana mencari persetujuan kepada para pemegang saham dan perubahan anggaran dalam RUPS

2. Rencana go public tersebut dimintakan persetujuan kepada para pemegang saham dan perubahan anggaran dalam RUPS.

3. Emiten mencari profesi penunjang dan lembaga penunjang untuk membantu menyiapkan kelengkapan dokumen.

a) Penjamin Emisi (underwriter), adalah pihak yang bertindak sebagai penjamin dan membantu emiten dalam proses emisi.

1. Akuntan Publik (auditor independen). Untuk melakukan audit atas laporan keuangan emiten untuk dua tahun terakhir.

2. Notaris, untuk melakukan perubahan anggaran dasar, membuat akta perjanjian – perjanjian dalam rangka penawaran umum dan juga notulen rapat.

3. Konsultan hokum, untuk memberi pendapatan dari segi hukum.

4. Wali amanat akan bertindak selaku wali bagi kepentingan pemegang obligasi (untuk emisi obligasi).

5. Penanggungan (Guarantor).

6. Biro Administrasi efek.

7. Tempat Penitipan harta.

4. Mempersiapkan kelengkapan dokumen emisi.

5. Kontrak pendahuluan dengan bursa efek.

6. Public Expose, kepada masyarakat luas.

7. Penandatanganan berbagai perjanjian – perjanjian emisi.

8. Khusus penawaran obligasi atau efek lain yang bersifat hutang, terlebih dahulu harus memperoleh peringkat pendaftaran beserta dokumen – dokumennya kepada Bapepam.

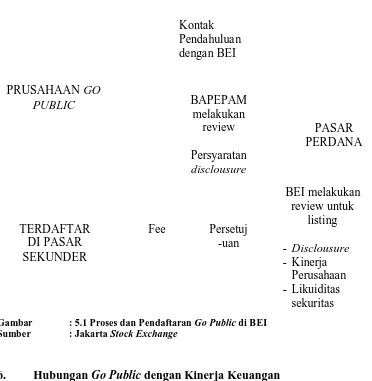

Menurut (Singgih, 2000:288-289) Tahapan dalam Rangka Penawaran Umum dikelompokan menjadi empat (4) tahapan yaitu :

1. Tahapan Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses penawaran umum. Pada Tahap paling awal perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham

dalam rangka penawaran umum saham.

Setelah mendapatkan persetujuan, selanjutnya emitan melakukan penunjukan penjamin emisi serta lembaga dan profesi penunjang pasar yaitu:

a) Penjamin emisi (underwriter) merupakan pihak yang paling banyak terlibat membantu emiten dalam rangka penerbitan saham.

b) Akuntan publik (Auditor Independen) bertugas melakukan audit

atau pemeriksaan atas laporan keuangan calon emiten.

c) Penilai untuk melakukan penilaian terhadap aktiva tetap perusahaan dan menentukan nilai wajar dari aktiva tetap tersebut.

d) Konsultan hukum untuk memberikan pendapat dari segi hukum (legal opinion).

2. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen – dokumen pendukung calon emiten menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal hingga Bapepam menyatakan Pernyataan Pendaftaran menjadi efektif.

3. Tahap Penawaran Saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor. Investor dapat membeli saham tersebut melalui agen – agen penjual yang telah dirujuk. Masa penawaran sekurang – kurangnya 3 hari kerja.

4. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana. Selanjutnya saham tersebut dicatatkan di bursa efek. Di Indonesia, saham dapat dicatatkan di Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES) atau dicatatkan dikedua bursa tersebut.

Gambar : 5.1 Proses dan Pendaftaran Go Public di BEI Sumber : Jakarta Stock Exchange

6. Hubungan Go Public dengan Kinerja Keuangan

Go Public merupakan kegiatan penawaran efek yang dilakukan oleh

7. Profil Perusahaan

1. Sejarah Bursa Efek Indonesia

Pasar modal secara historis telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintahan kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaaan dai pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977 dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat tonggak perkembangan pasar modal di Indonesia dapat dilihat dalam situsnya tanggal 05 Juni 2010 sebagai berikut:

1. Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda pada tanggal 14 Desember 1912.

3. Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya pada tahun 1925 – 1942.

4. Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup pada awal tahun 1939.

5. Bursa Efek di Jakarta dibuka kembali selama Perang Dunia II pada tahun 1942 – 1952.

6. Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata) dan Menteri Keuangan (Prof. DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950) pada tahun 1952.

7. Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif pada tahun 1956.

8. Perdagangan di Bursa Efek mengalami kevakuman pada tahun 1956 – 1977.

9. Bursa Efek di resmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT. Semen Cibinong sebagai emiten pertama pada tahun Agustus 1977.

11. Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia pada tahun 1987.

12.Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing dan aktivitas bursa terlihat meningkat pada tahun 1988 – 1990.

12.Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE) pada tanggal 2 Juni 1988 sedangkan organisasinya terdiri dari broker dan dealer.

13.Pemerintah mengeluarkan Paket Desember 88 (PAKDES 8) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal pada tanggal 14 Desember 1988.

14.Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya pada tanggal 16 Juni 1989.

15.Swastanisasi BEJ BAPEPAM berubah menjadi Badan Pengawas Pasar Modal pada tanggal 13 Juli 1992. Tanggal ini diperingati sebagai HUT BEJ.

17.Pemerintah mengeluarkan Undang – Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang – Undang ini mulai diberlakukan mulai Januari 1996.

18.Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya pada tahun 1995.

19.Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia pada tahun 2000.

20.BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading) pada tahun 2002.

21.Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun 2007.

2. Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi merupakan suatu hal yang penting bagi suatu organisasi, karena dengan adanya struktur organisasi maka tugas, fungsi, dan tanggung jawab, garis perintah dan koordinasi dapat diketahui dengan jelas sehingga pelaksanaan kegiatan perusahaan dapat berjalan dengan baik. Struktur organisasi yang terdapat di Bursa Efek Indonesia adalah sebagai berikut:

DEWAN KOMISARIS

1. I Nyoman Tjager : Komisasir Utama

2. Mustofa : Komisaris

4. Johnny Darmawan : Komisaris 5. Felix Oentoeng Soebagjo : Komisaris DEWAN DIREKSI

1. Ito Warsito : Direktur Utama

2. Eddy Sugito : Direktur Penilaian Perusahaan

3. Wan Wei Yio : Direktur Perdagangan dan Pengaturan Anggota Bursa

4. Uriep Budhi Prasetyo :Direktur Pengawasan Transaksi dan Kepatuhan

5. Friderica Widyasari Dewi : Direktur Pengembangan

6. Adikin Basirun : Direktur Teknologi Informasi dan Manajemen Risiko

7. Supandi :Direktur Keuangan dan Sumber Daya Manusia

NAMA PEJABAT KEPALA DIVISI / KEPALA SATUAN a. Direktorat Utama :

1. Sekretaris Perusahaan : Irmawati Amran

2. Divisi Hukum : DewiArum

Prasetyaningyas 3. Satuan Pemeriksa Internal : Widodo

b. Direktorat Penilaian Perusahaan :

1. Divisi Penilaian Perusahaan Sektor Riil : I Gede Nyoman B.Y 2. Divisi Penilaian Perusahaan Sektor Jasa :Umi Kulsum

c. Direktorat Perdagangan & Pengaturan Anggota Bursa : 1. Divisi Perdagangan Saham : Andre PJ Tolle 2. Divisi Perdagangan Surat Utang : Erna Dewayani

3. Divisi Keanggotaan : Andi Sudhana

d. Direktorat Pengawasan Transaksi dan Kepatuhan :

1. Divisi Pengawasan Transaksi : Hamdi Hassyarbaini 2. Divisi Kepatuhan Anggota Bursa :KristianS.Manullang e. Direktorat Pengembangan :

1. Divisi Riset : Edison Hulu

2. Divisi Pengembangan Usaha : Hari Purnomo

3. Divisi Pemasaran : Isharsaya

4. Chief Economist : Edison Hulu

f. Direktorat Teknologi Informasi dan Manajemen Risiko : 1. Divisi Operasional Teknologi Informasi : Yohannes Liauw 2. Divisi Pengembangan Solusi Bisnis TI : Didit Agung

3. Divisi Manajemen Risiko :Mohammad Mukhlis g. Direktorat Keuangan dan Sumber Daya Manusia :

1. Divisi Keuangan :Yohannes A. Abimanyu 2. Divisi Sumber Daya Manusia : Mirna Kurniawati

3. Divisi Umum : -

3. Profil Pembagian Sektor Perusahaan

1. PT BISI INTERNASIONAL Tbk.

Perusahaan ini berdiri pada tanggal 3 Maret 1983 dan bergerak dalam bisnis Cultivation of Seedings and Trading (Seed, Vegetables

and Paddy). Perusahaan ini telah terdaftar (listing) pertama kali

sebagai perusahaan yang go public pada tahun 28 Mei 2007. Perusahaan ini berkantor pusat di Jl. Raya Surabaya Mojokerto Km. 19 Desa Bringinbendo, Kec. Taman Sidoarjo Jawa Timur.

2. PT SAMPOERNA AGRO Tbk.

Perusahaan ini berdiri pada tanggal 20 Maret 1980 dan bergerak dalam bisnis Palm Seed Production and Palm Plantation. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go

public pada tanggal 18 Juni 2007. Perusahaan ini berkantor pusat di Jl.

Jend. Sudirman Kav. 45 Jakarta. 3. PT MALINDO FEEDMILL Tbk.

Perusahaan ini berdiri pada tanggal 15 Juni 1998 dan bergerak dalam bisnis Animal Feed. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 10 Februari 2006. Perusahaan ini berkantor pusat di Jl. RS. Fatmawati No. 39 Komp. Duta Mas Fatmawati Blok A1 30 – 32 Jakarta.

4. PT ELNUSA Tbk.

6 Februari 2008. Perusahaan ini berkantor pusat di Jl. TB. Simatupang Kav 1B Jakarta.

5. PT INDO TAMBANG RAYA MEGAH Tbk.

Perusahaan ini berdiri pada tanggal 26 September 1988 dan bergerak dalam bisnis Mining (Coal). Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 18 Desember 2007. Perusahaan ini berkantor pusat di Jl. RA. Kartini No. 26, Cilandak Jakarta.

6. PT TOTAL BANGUN PERSADA Tbk.

Perusahaan ini berdiri pada tanggal 27 Maret 1970 dan bergerak dalam bisnis Construction Design. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 25 Juli 2006. Perusahaan ini berkantor pusat di Jl. Ledjen S. Parman No. 106 Jakarta.

7. PT JAYA KONTRUKSI MANGGALA PRATAMA Tbk.

Perusahaan ini berdiri pada tanggal 23 Desember 1982 dan bergerak dalam bisnis Construction Services. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 4 Desember 2007. Perusahaan ini berkantor pusat di Jl. Bintaro Raya Jakarta.

8. PT YANAPRIMA HASTAPERSADA Tbk.

2008. Perusahaan ini berkantor pusat di Jl. HR. Rasuna Said Blok X – 1 Kav. 1 – 2 Jakarta.

9. PT INDONESIA AIR TRANSPORT Tbk.

Perusahaan ini berdiri pada tanggal 22 November 1968 dan bergerak dalam bisnis Air Charter and Helicopter Services. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 13 September 2006. Perusahaan ini berkantor pusat di Jl. Baru Skatek – Apron Selatan, Halim Perdana Kusuma Airport Jakarta.

10. PT BAKRI TELECOM Tbk.

Perusahaan ini berdiri pada tanggal 10 Agustus 1993 dan bergerak dalam bisnis Telecomunication Services. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 3 Februari 2006. Perusahaan ini berkantor pusat di Jl. HR. Rasuna Said Kav B – 1 Jakarta.

11. PT ACE HARDWARE INDONESIA Tbk.

Perusahaan ini berdiri pada tanggal 3 Februari 1995 dan bergerak dalam bisnis Trade (Electronic, Kitchen Appliance, Tools, Gardening,

Plumbing and Kitchen Sets). Perusahaan ini telah terdaftar (listing)

12. PT BEKASI ASRI PEMULA Tbk

Perusahaan ini berdiri pada tanggal 22 Oktober 1993 dan bergerak dalam Real Estate. Perusahaan ini telah terdaftar (listing) pertama kali sebagai perusahaan yang go public pada tanggal 14 Januari 2008. Perusahaan ini berkantor pusat di Jl. Arjuna No. 1 Tj. Duren Selatan Jakarta.

2.2 Penelitian Terdahulu

Koesmoyo dan Yulianti (2001) melakukan penelitian kinerja keuangan pada sektor pertambangan yang melakukan go public . Variabel yang digunakan adalah return on assets (ROA), return on equity (ROE), gross

profit margin (GPM), net pofit margin (NPM), operating profit margin

(OPM), dan debt to equity ratio (DER). Hasil dari Penelitian tersebut, menunjukkan tidak adanya peningkatan dan perubahan yang signifikan antara kinerja perusahaan pada sektor pertambangan.

Oktiani (2004) melakukan penelitian kinerja keuangan pada sektor manufaktur yang melakukan go public. Variabel yang digunakan adalah

Current Ratio (CR), Total Assets Turnover (TATO), Net Profit Margin

(NPM), dan Debt to Equity Ratio (DER). Sedangakan rasio nilai pasar yang digunakan adalah Price Earning Ratio (PER) dan Dividen Yield.

2.3 Kerangka Konseptual

Perusahaan yang sudah Go Public akan mengalami perubahan dalam beberapa kondisi. Perusahaan publik akan memiliki dana yang lebih besar dibandingkan sebelumnya, yang didapat dari publik. Karena perusahaan telah menjadi milik publik, maka kinerja perusahaan akan diawasi oleh publik. Dengan adanya pengawasan dari publik tersebut, manajemen dituntut untuk bertindak secara profesional agar investor tidak menarik modalnya dan meninggalkan perusahaan. karena kebutuhan dana relatif terpenuhi dan manajer lebih profesional, maka diharapkan kinerja perusahaan setelah menjadi perusahaan publik akan lebih baik.

Jenis – jenis rasio yang dipergunakan untuk menganalisis kinerja keuangan adalah berdasarkan pada rasio perusahaan yang data keuangannya terdapat pada website (current ratio), rasio solvabilitas (debt to equity ratio), rasio profitabilitas

(net profit margin), dan rasio aktivitas (total asset turnover).

Kinerja Keuangan Perusahaan sektor yg satu yang terdiri dari:

1. Ratio Likuiditas. 2. Ratio Aktivitas. 3. Ratio Profitabilitas. 4. R atio Solvabilitas.

yang umum digunakan adalah analisis rasio keuangan.

Berdasarkan uraian diatas, esensi kinerja keuangan berdasarkan analisis rasio dapat dibuat kerangka konseptual sebagai berikut:

Gambar 3.1 : Kerangka Konseptual

Sumber : Young dan O’Byrne (2001); Brigham dan Houston (2006)

2.4 Hipotesis

Hipotesis merupakan anggapan dasar yang kemudian membuat suatu teori yang masih diuji kebenarannya. Hipotesis akan ditolak jika salah satu palsu dan akan diterima jika fakta-fakta membenarkannya. Penolakan atau penerimaan hipotesis tergantung pada hasil penyelidikan terhadap fakta-fakta. Dengan demikian hipotesis adalah suatu teori sementara yang kebenarannya masih diuji. Berdasarkan landasan teori diatas dapat disusun penelitian sebagai berikut:

1. Kinerja keuangan perusahaan antar sektor yang terdaftar di Bursa Efek Indonesia telah berjalan dengan baik.

2. Terdapat perbedaan kinerja keuangan antar sektor yang terdaftar di Bursa Efek Indonesia.

Kinerja Keuangan Perusahaan sektor yg lain yang terdiri dari: 1. Ratio Likuiditas.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis dan sumber data didalam penelitian ini adalah data sekunder yang merupakan data yang diperoleh dari situs internet dan dipublikasikan pada periode 2005 – 2010. Sumber data lainnnya berasal dari Indonesian Capital Market Directory ( ICMD ).

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Berdasarkan jenis dan sumber data yang digunakan penulis, maka penulis tidak langsun datang ke perusahaan melainkan mengunjungi situs di Bursa Efek Indonesia

Market Directory (ICMD).

2. Waktu Penelitian

Waktu penelitian dimulai pada bulan Juni 2010 sampai dengan bulan Januari 2011.

3.3 Batasan Operasional

a. Data laporan yang digunakan adalah laporan keuangan antar sektor yang berbeda pada perusahaan – perusahaan yang go public di Bursa Efek Indonesia sesuai dengan tanggal listing perusahaan.

b. Menggunakan rasio keuangan sebagai alat untuk mengukur kinerja keuangan antar sektor yang berbeda pada perusahaan – perusahaan yang go public dengan cara membandingkan rasio perusahaan yang data keuangannya terdapat pada keuangan yang diambil didalam penelitian ini terdiri dari rasio likuiditas (current ratio), rasio solvabilitas (debt to equity ratio), rasio profitabilitas (net profit margin), dan rasio aktivitas (total asset

turnover).

3.4 Defenisi Operasional

Defenisi operasional dalam penelitian ini adalah :

Rasio keuangan merupakan analisis yang paling populer untuk mengindentifikasikan kondisi keuangan perusahaan. Jenis – jenis rasio keuangan yang dipakai didalam penelitian ini adalah dengan cara membandingkan rasio keuangan perusahaan yang data keuangannya terdapat pada situs adalah sebagai berikut :

1. Rasio Likuiditas

perusahaan tersebut mempunyai alat pembayaran aktiva lancar yang lebih besar dari pada hutang lancar. Ratio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar (current ratio) dimana merupakan kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan. Rumus untuk menghitung current ratio adalah sebagai berikut :

2. Rasio Aktivitas

Menurut Harmono (2009) rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang digunakan didalam penelitian ini adalah total

asset turnover (TATO) dimana merupakan alat untuk mengukur

efektivitas penggunaan dana yang tertanam pada seluruh aktiva didalam penjualan. Rumus untuk menghitung total asset turnover (TATO) adalah sebagai berikut :

Assets

Menurut Harmono (2009) rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas yang digunakan didalam penelitian ini adalah net profit

margin (NPM) dimana merupakan laba bersih dibagi penjualan bersih.

Rasio ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan dilakukan. Rumus untuk menghitung

net profit margin ( NPM ) adalah sebagai berikut :

Sales

4. Rasio Solvabilitas

Menurut Harmono (2009) rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio leverage, yaitu menilai batasan perusahaan dalam meminjam uang. Rasio solvabilitas yang digunakan didalam penelitian ini adalah debt to

equity ratio (DER) dimana rasio ini menunjukkan persentase

penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Rumus untuk menghitung debt to

equity ratio (DER) adalah sebagai berikut :

3.5 Populasi dan Sampel

Populasi adalah keseluruhan objek psikologis yang dibatasi oleh kriteria tertentu. Dalam penelitian ini, peneliti dapat menjadikan seluruh objek atau populasi untuk diteliti tetapi dapat juga mengambil sebagian saja dari keseluruhan objek penelitian untuk diteliti.

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Sampel yang akan diteliti dalam penelitian ini adalah perusahaan non perbankan yang terdiri antar sektor yang berbeda yang melakukan go public tahun 2005 – 2010 di Bursa Efek Indonesia. Sampel penelitian diambil secara

purposive sampling yang dilakukan dengan cara mengambil subyek bukan

didasarkan atas strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu.

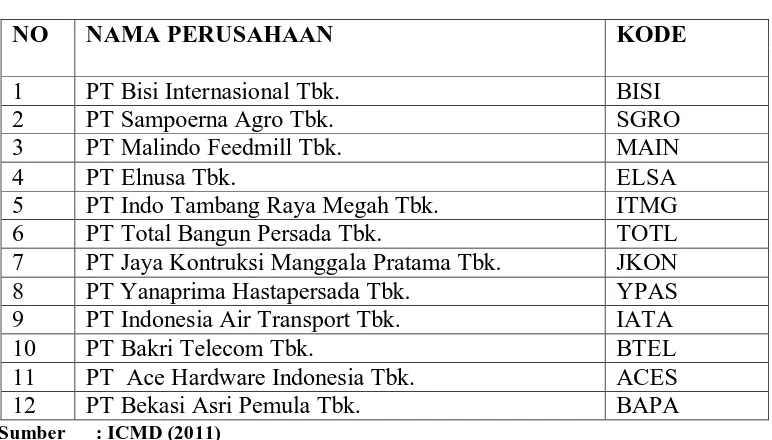

Dari banyak perusahaan antar sektor yang berbeda yang tercatat telah melakukan go public pada tahun 2005 – 2010 terdapat 12 perusahaan yang memenuhi kriteria. Adapun kriteria yang digunakan dalam sampel ini adalah sebagai berikut :

1. Sampel yang listing dan menerbitkan laporan keuangan selama 6 tahun berturut – turut yaitu tahun 2005 – 2010.

2. Sampel mempunyai laporan tahunan yang berakhir tanggal 31 Desember.

Tabel 5.1

Daftar Sampel Penelitian

Sumber : ICMD (2011)

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan untuk mengumpulkan data yang dibutuhkan didalam penelitian ini adalah dengan melakukan studi dokumentasi, yang dilakukan dengan meneliti dokumen – dokumen yang berasal dari perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia.

3.7 Teknis Analisis Data

1. Analisis Deskriptif

Analisis deskriptif yaitu proses pengumpulan, penyajian, dan meringkas berbagai karakteristik dari data dalam upaya untuk menggambarkan data tersebut secara memadai (Singgih, 2003:32). Alat analisis data ini disajikan dengan menggunakan table distribusi

NO NAMA PERUSAHAAN KODE

1 PT Bisi Internasional Tbk. BISI

2 PT Sampoerna Agro Tbk. SGRO

3 PT Malindo Feedmill Tbk. MAIN

4 PT Elnusa Tbk. ELSA

5 PT Indo Tambang Raya Megah Tbk. ITMG

6 PT Total Bangun Persada Tbk. TOTL

7 PT Jaya Kontruksi Manggala Pratama Tbk. JKON

8 PT Yanaprima Hastapersada Tbk. YPAS

9 PT Indonesia Air Transport Tbk. IATA

10 PT Bakri Telecom Tbk. BTEL

11 PT Ace Hardware Indonesia Tbk. ACES

frekuensi absolute yang menggambarkan angka – angka presentase , rata-rata, median, kisaran, standar deviasi.

2. Analisis Komparatif

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis komparatif yaitu teknik analisis data yang dilakukan melalui analisis perbandingan. Sebelum diuji, dilakukan perhitungan rasio keuangan pada laporan keuangan perusahaan antar sektor yang berbeda yg melakukan go public yang terdaftar pada Bursa Efek Indonesia.

Penelitian dimaksudkan untuk melihat adanya peningkatan kinerja perusahaan dalam jangka panjang (lebih dari 1 tahun). Dalam melakukan kegiatan penelitian, terlebih dahulu dilakukan analisis data yang meliputi:

a. Menentukan Nilai Rasio Likuiditas, Nilai Rasio Aktivitas, Nilai Rasio Profitabilitas, dan Nilai Rasio Solvabilitas dengan menggunakan rumus:

1. Rasio Likuiditas

rasio lancar dimana merupakan kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan. Rumus untuk menghitung current ratio adalah sebagai berikut :

s

2. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang digunakan didalam penelitian ini adalah total

asset turnover (TATO) dimana merupakan alat untuk

mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva didalam penjualan. Rumus untuk menghitung

total asset turnover (TATO) adalah sebagai berikut :

Assets

3. Rasio Profitabilitas

laba bersih yang diperoleh oleh perusahaan pada setiap penjualan dilakukan. Rumus untuk menghitung net profit

margin (NPM) adalah sebagai berikut :

Net Sales

4. Rasio Solvabilitas

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio

leverage, yaitu menilai batasan perusahaan dalam meminjam

uang. Rasio solvabilitas yang digunakan didalam penelitian ini adalah debt to equity ratio (DER) dimana rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Rumus untuk menghitung debt to equity

ratio (DER) adalah sebagai berikut :

Equity

b. Menentukan tingkat rata-rata (mean) dari seluruh rasio untuk seluruh sampel tahun 2005 – 2010 dengan menggunakan rumus: n

∑ Xi _ i=1 X r.j =

Keterangan : _

X = Mean sampel r = Rasio keuangan j = Jumlah perusahaan i = Perusahaan ke – n n = Jumlah sampel

c. Analisis perkembangan tingkat likuiditas, tingkat profitabilitas, tingkat aktivitas, dan tingkat solvabilitas tahun 2005 – 2010.

4. Indipenden Sample T-Test

Indipendent Sample T-Test digunakan untuk menguji signifikansi beda rata-rata dua kelompok. Indipenden disini berarti 2 kelompok tersebut tidak saling terkait, tidak saling berhubungan, berasal dari 2 populasi berbeda. (Situmorang, t al.2010:41).

Hipotesis yang ada terbagi menjadi 2 yaitu hipotesis nol (H0) dan hipotesis alternatif (Ha). H0 menyatakan bahwa tidak terdapat perbedaan antara nilai CR, TATO, NPM, DER pada Sektor Agricultur dengan Sektor Mining, Sektor Agricultur dengan Sektor

Construction dan Sektor Mining dengan Sektor Construction. Ha

menyatakan bahwa terdapat perbedaan antara nilai CR, TATO, NPM, DER pada Sektor Agricultur dengan Sektor Mining, Sektor Agricultur dengan Sektor Construction dan Sektor Mining dengan Sektor

Construction. Dengan menggunakan tingkat signifikansi (ά) 5%. Jika

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Deskriptif

Objek penelitian dalam skripsi ini adalah perusahaan yang terdaftar di

Bursa Efek Indonesia (go public), yang melakukan listing pada tahun 2005 – 2010. Dengan pengambilan sampel secara purposive sampling,

diperoleh 12 perusahaan sebagai objek penelitian.

Berikut akan diuraikan secara ringkas mengenai profil perusahaan yang menjadi sampel berdasarkan tanggal listing di BEI, klasifikasi sektor usaha, Nilai Rasio Likuiditas, Nilai Rasio Aktivitas, Nilai Rasio Profitabilitas, dan Nilai Rasio Solvabilitas

1. Tanggal Listing di Bursa Efek Indonesia Tabel 4.1

Tanggal Listing Perusahaan di BEI

Sumber : ICMD dan www. Idx. Co. id

NO

(data diolah, 2011)

NAMA PERUSAHAAN KODE LISTING

1 PT Bisi Internasional Tbk. BISI 28-5-2007

2 PT Sampoerna Agro Tbk. SGRO 18-6-2007

3 PT Malindo Feedmill Tbk. MAIN 10-2-2006

4 PT Elnusa Tbk. ELSA 6-2-2008

5 PT Indo Tambang Raya Megah Tbk. ITMG 18-12-2007 6 PT Total Bangun Persada Tbk. TOTL 25-7-2006 7 PT Jaya Kontruksi Manggala Pratama Tbk. JKON 4-12-2007 8 PT Yanaprima Hastapersada Tbk. YPAS 5-3-2008 9 PT Indonesia Air Transport Tbk. IATA 13-9-2006

10 PT Bakri Telecom Tbk. BTEL 3-2-2006

Dari tabel 4.1 dapat dilihat bahwa perusahaan yang listing paling awal di Bursa Efek Indonesia adalah PT Malindo Feedmill Tbk. yaitu pada tanggal 10 Februari 2006. Sedangkan perusahaan dengan tanggal listing paling akhir adalah PT Yanaprima Hastapersada Tbk, yaitu pada tanggal 5 Maret 2008.

2. Klasifikasi berdasarkan Sektor Usaha.

Pada tabel 4.2 dapat diketahui bahwa terdapat 9 sektor usaha. Sektor usaha dalam objek penelitian ini didominasi oleh Sektor Agriculture,

Forestry and Fishing ada 2 perusahaan, Sektor Animal Feed and

Husbandry ada 1 perusahaan, Sektor Mining Service ada 2 perusahaan,

Sektor Construction ada 2 perusahaan, Sektor Manufacturing ada 1 perusahaan, Sektor Transportation Service ada 1 perusahaan, Sektor

Telecomunication ada 1 perusahaan, Sektor Wholesale and Retail Trade

Tabel 4.2

Kalsifikasi Perusahaan berdasarkan Sektor Usaha

Sumber : ICMD

3. Nilai Rasio Likuiditas

Tabel 4.3 Current Ratio (CR)

NO NAMA PERUSAHAAN KODE SEKTOR USAHA

1 PT. Bisi Internasional Tbk. BISI Agriculture

2 PT Sampoerna Agro Tbk. SGRO Agriculture

3

PT Malindo Feedmill Tbk. MAIN Animal Feed and

Husbandry

4 PT Elnusa Tbk. ELSA Mining Service

5 PT Indo Tambang Raya Megah Tbk. ITMG Mining Service

6 PT Total Bangun Persada Tbk. TOTL Construction

7 PT Jaya Kontruksi Manggala Pratama Tbk.

JKON Construction

8 PT Yanaprima Hastapersada Tbk. YPAS Manufacturing

9 PT Bakri Telecom Tbk. BTEL Telecomunication

10 PT Ace Hardware Indonesia Tbk. ACES Retail Trade

11 PT Bekasi Asri Pemula Tbk. BAPA Real Estate

12 PT Indonesia Air Transport Tbk. IATA Transportation

NO SEKTOR KODE CURRENT RATIO (CR) Jumlah 1492.26 1640.44 2259.63 2478.34 3036.91 2974.37 Rata – rata Keseluruhan CR 124.36 136.70 188.30 206.53 253.08 247.86

Nilai Current Ratio tertinggi tahun 2005 dimiliki oleh PT. Bakrie Telecom Tbk dari sektor Telecomunication, sebesar 199.20 dan terendah dimiliki oleh PT. Indo Tambang Raya Megah Tbk dari sektor Mining

Service, sebesar 69.20. Nilai Current Ratio tertinggi tahun 2006 dimiliki

oleh PT. Bakrie Telecom Tbk dari sektor Telecomunication, sebesar 176.09 dan terendah dimiliki oleh PT. Indo Tambang Raya Megah Tbk dari sektor Mining Service, sebesar 84.19. Nilai Current Ratio tertinggi tahun 2007 dimiliki oleh PT. Ace Hardware Indonesia Tbk dari sektor

Retail Trade, sebesar 553.72 dan terendah dimiliki oleh PT. Malindo

Feedmill Tbk dari sektor Animal Feed, sebesar 97.69. Nilai Current Ratio tertinggi tahun 2008 dimiliki oleh PT. Ace Hardware Indonesia Tbk dari sektor Retail Trade, sebesar 674.21 dan terendah dimiliki oleh PT. Indonesia Air Transport Tbk dari sektor Transportation, sebesar 61.70. Nilai Current Ratio tertinggi tahun 2009 dimiliki oleh PT. Ace Hardware Indonesia Tbk dari sektor Retail Trade, sebesar 1060.00 dan terendah dimiliki oleh PT. Indonesia Air Transport Tbk dari sektor Transportation, sebesar 83.38. Nilai Current Ratio tertinggi tahun 2010 dimiliki oleh PT. Ace Hardware Indonesia Tbk dari sektor Retail Trade, sebesar 911.74 dan terendah dimiliki oleh PT. Bakrie Telecom Tbk dari sektor

4. Nilai Rasio Aktivitas

Tabel 4.4

Total Assets Turnover (TATO)

NO SEKTOR KODE TOTAL ASSET TURN OVER (TATO) Sumber : www. Idx.co.id ( 20 Januari 2011, data diolah )

Nilai Total Assets Turnover tertinggi tahun 2005 dimiliki oleh PT. Indo Tambang Raya Megah Tbk dari sektor Mining Service, sebesar 4.50 dan terendah dimiliki oleh PT. Bakrie Telecom Tbk dari sektor

Telecomunication, sebesar 0.16. Nilai Total Assets Turnover tertinggi

tahun 2006 dimiliki oleh PT. Ace Hardware Indonesia Tbk dari sektor

Retail Trade, sebesar 2.87 dan terendah dimiliki oleh PT. Bakrie Telecom

Tbk dari sektor Telecomunication, sebesar 0.27. Nilai Total Assets

Turnover tertinggi tahun 2007 dimiliki oleh PT. Malindo Feedmill Tbk

dari sektor Animal Feed, sebesar 2.15 dan terendah dimiliki oleh PT. Bakrie Telecom Tbk dari sektor Telecomunication, sebesar 0.28. Nilai

Feedmill Tbk dari sektor Animal Feed, sebesar 2.01 dan terendah dimiliki oleh PT. Bisi Internasional Tbk dari sektor Agricultur, sebesar 0.24. Nilai

Total Assets Turnover tertinggi tahun 2009 dimiliki oleh PT. Malindo

Feedmill Tbk dari sektor Animal Feed, sebesar 2.11 dan terendah dimiliki oleh PT. Bisi Internasional Tbk dari sektor Agricultur, sebesar 0.28. Nilai

Total Assets Turnover tertinggi tahun 2010 dimiliki oleh PT. Malindo

Feedmill Tbk dari sektor Animal Feed, sebesar 1.01 dan terendah dimiliki oleh PT. Indonesia Air Transportation Tbk dari sektor Transportation, sebesar 0.16.

5. Nilai Rasio Profitabilitas

Tabel 4.5

Net Profit Margin (NPM)

NO SEKTOR KODE NET PROFIT MARGIN (NPM)

2005 2006 2007 2008 2009 2010 1 Agriculture BISI 10.15 11.21 16.88 24.47 9.69 16.10

SGRO 10.21 12.35 13.45 19.21 15.52 17.57

2 Animal Feed MAIN 0.16 5.31 2.59 0.24 4.07 5.44 3 Mining Service ELSA 5.17 4.20 4.76 5.26 12.73 1.20

ITMG 16.01 3.27 7.36 17.84 22.25 16.32

4 Constructions TOTL 5.03 9.13 4.03 0.92 3.01 4.78

JKON 7.19 2.52 4.81 4.37 4.67 2.29

5 Manufacturing YPAS 1.14 4.22 6.17 6.73 6.65 6.45 6 Telecomunication BTEL 6.21 11.96 11.18 6.21 3.59 0.20 7 Retail Trade ACES 4.40 4.25 6.77 10.21 11.37 10.67 8 Real Estate BAPA 1.11 1.12 7.91 0.85 14.13 21.10 9 Transportation IATA 7.07 14.03 0.31 -20.41 -14.53 -3.43

Jumlah 73.85 83.57 86.22 75.90 93.15 98.69

Nilai Net Profit Margin tertinggi tahun 2005 dimiliki oleh PT. Indo Tambang Raya Megah Tbk dari sektor Mining Service, sebesar 16.01 dan terendah dimiliki oleh PT. Malindo Feedmill Tbk dari sektor Animal Feed, sebesar 0.16. Nilai Net Profit Margin tertinggi tahun 2006 dimiliki oleh PT. Indonesia Air Transport Tbk dari sektor Transportation, sebesar 14.03 dan terendah dimiliki oleh PT. Bekasi Asri Pemula Tbk dari sektor Real

Estate, sebesar 1.12. Nilai Net Profit Margin tertinggi tahun 2007 dimiliki

oleh PT. Bisi International Tbk dari sektor Agricultur, sebesar 16.88 dan terendah dimiliki oleh PT. Indonesia Air Transport Tbk dari sektor

Transportation, sebesar 0.31. Nilai Net Profit Margin tertinggi tahun 2008

dimiliki oleh PT. Bisi Internasional Tbk dari sektor Agricultur, sebesar 24.47 dan terendah dimiliki oleh PT. Indonesia Air Transportation Tbk dari sektor Transportation, sebesar -20.41. Nilai Net Profit Margin tertinggi tahun 2009 dimiliki oleh PT. Indo Tambang Raya Megah Tbk dari sektor Mining Sevice, sebesar 22.25 dan terendah dimiliki oleh PT. Indonesia Air Transportation Tbk dari sektor Transportation, sebesar -14.53. Nilai Net Profit Margin tertinggi tahun 2010 dimiliki oleh PT. Bekasi Asri Pemula Tbk dari sektor Real Estate, sebesar 21.10 dan terendah dimiliki oleh PT. Indonesia Air Transportation Tbk dari sektor

6. Nilai Rasio Solvabilitas

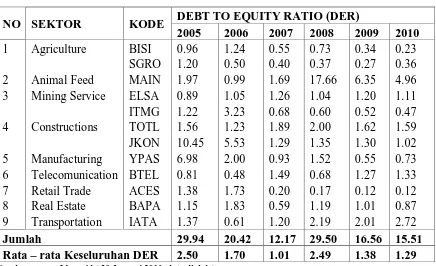

Tabel 4.6

Debt to Equity Ratio (DER)

NO SEKTOR KODE DEBT TO EQUITY RATIO (DER) Sumber : www. Idx.co.id

Nilai Debt to Equity Ratio tertinggi tahun 2005 dimiliki oleh PT. Jaya Konstruksi Manggala Pratama Tbk dari sektor Construction, sebesar 10.45 dan terendah dimiliki oleh PT. Bakrie Telecom Tbk dari sektor

Telecomunication, sebesar 0.81. Nilai Debt to Equity Ratio tertinggi tahun

2006 dimiliki oleh PT. Jaya Konstruksi Manggala Pratama Tbk dari sektor

Construction, sebesar 5.53 dan terendah dimiliki oleh PT. Bakrie Telecom

Tbk dari sektor Telecomunication, sebesar 0.48. Nilai Debt to Equity Ratio tertinggi tahun 2007 dimiliki oleh PT. Total Bangun Persada Tbk dari sektor Construction, sebesar 1.89 dan terendah dimiliki oleh PT. Ace Hardware Tbk dari sektor Retail Trade, sebesar 0.20. Nilai Debt to Equity

Ratio tertinggi tahun 2008 dimiliki oleh PT. Malindo Feedmill Tbk dari

Hardware Tbk dari sektor Retail Trade, sebesar 0.17. Nilai Debt to Equity

Ratio tertinggi tahun 2009 dimiliki oleh PT. Malindo Feedmill Tbk dari

sektor Animal Feed, sebesar 6.35 dan terendah dimiliki oleh PT. Ace Hardware Tbk dari sektor Retail Trade, sebesar 0.12. Nilai Debt to Equity

Ratio tertinggi tahun 2010 dimiliki oleh PT. Bekasi Malindo Feedmill Tbk

dari sektor Animal Feed, sebesar 4.96 dan terendah dimiliki oleh PT. Ace Hardware Tbk dari sektor Retail Trade, sebesar 0.12.

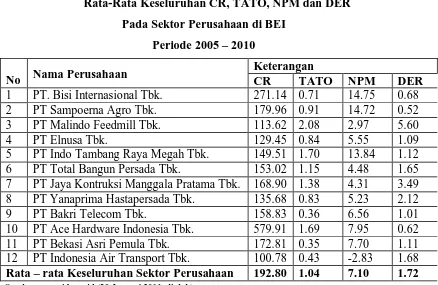

7. Deskripsi Nilai Rata – Rata Keseluruhan Sektor Perusahaan (CR, TATO, NPM dan DER)

Deskripsi nilai rata - rata Rasio Likuiditas (CR), Rasio Aktivitas (TATO), Rasio Profitabilitas (NPM), dan Rasio Solvabilitas (DER) adalah:

Tabel 4.7

Rata-Rata Keseluruhan CR, TATO, NPM dan DER Pada Sektor Perusahaan di BEI

Periode 2005 – 2010

No Nama Perusahaan

Tabel 4.7 menunjukkan bahwa terdapat 2 sektor perusahaan yang memiliki nilai Rasio Likuiditas di atas rata - rata keseluruhan Rasio Likuiditas Sektor Perusahaan yaitu sebesar 192.80. Perusahaan – perusahaan tersebut antara lain PT. Bisi Internasional Tbk dari sektor

Agricultur, dan PT Ace Hardware Indonesia Tbk dari sektor Retail Trade.

Tingginya rasio ini memberikan informasi tentang baiknya perusahaan dalam memenuhi kewajiban keuangan jangka pendek perusahaan sehingga dapat mengurangi hutang yang ditanggung oleh perusahaan.

Perusahaan yang memiliki nilai Rasio Aktivitas di atas rata – rata total keseluruhan nilai Rasio Aktivitas Sektor Perusahaan yaitu sebesar 1.04, terdiri dari 4 sektor perusahaan. Perusahaan – perusahaan tersebut antara lain yaitu PT Malindo Feedmill Tbk dari sektor Animal Feed, PT Indo Tambang Raya Megah Tbk dari sektor Mining Service, PT Total Bangun Persada Tbk dan PT Jaya Kontruksi Manggala Pratama Tbk dari sektor

Construction, serta PT Ace Hardware Indonesia Tbk dari sektor Retail

Trade.