UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS ANOMALI PASAR HARI PERDAGANGAN PADA

RETURN SAHAM DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

OCTAVIANUS PANDIANGAN 050502175

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Octavianus Pandiangan (2009). Analisis Anomali Pasar Hari Perdagangan pada Return Saham di Bursa Efek Indonesia. Dibimbing oleh Dr. Isfenti Sadalia, SE, ME, Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dosen Penguji I; Drs. Syahyunan, M.Si. Dosen Penguji II; Drs. Raja Bongsu Hutagalung, M.Si.

Penelitian ini dilakukan dengan tujuan untuk menguji dan menganalisis terjadinya hari perdagangan (the day of week effect), minggu keempat(week four effect), rogalsky effect,bulan Januari (January Effect) pada return saham di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan terbuka yang ada di Bursa Efek Indonesia. Sampel dalam penelitian ini adalah perusahaan-peusahaan yang terdaftar sebagai saham LQ-45 selama tahun 2008. Jenis data yang dipakai merupakan data sekunder yang berupa data laporan keuangan perusahaan yang menjadi sampel selama tahun 2008 dalam bentuk data harian.

Metode analisis yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi kebijakan dividen adalah metode analisis deskriptif. Metode analisis deskriptif untuk menggambarkan rata-rata return saham harian. Pengujian hipotesis dilakukan dengan ANOVA, One sample ttest, dan Independent sample

ttest.

Hasil uji hipotesis 1 dengan menggunakan ANOVA menunjukkan bahwa tidak terjadi efek hari perdagangan return saham tahun 2008. Hasil uji hipotesis 2 dengan menggunakan One sample ttest menunjukkan tidak terjadi efek minggu keempat return saham tahun 2008. Hasil uji hipotesis 3 dengan menggunakan Independent sample ttest menunjukkan tidak terjadi Rogalsky Effect return saham tahun 2008. Hasil uji hipotesis 4 dengan menggunakan ANOVA menunjukkan tidak terjadi efek bulan Januari return saham tahun 2008

Kata Kunci : Return Saham, Efek Hari Perdagangan (The Day of Week

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kepada Tuhan Yesus Kristus, Allah

yang Maha Kuasa atas kasih dan anugerahNya yang diberikan bagi penulis

sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis

Anomali Pasar Hari Perdagangan pada Return Saham di Bursa Efek Indonesia”

pada perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penulisan skripsi

ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun

untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat

bermanfaat bagi berbagai pihak.

Pada penulisan Skripsi ini hingga sampai selesai, penulis telah mendapat

banyak bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini

penulis ingin mengucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen

Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi, Universitas Sumatera Utara.

4. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing yang telah

5. Bapak Drs. Syahyunan, M.Si dan Bapak Drs. Raja Bongsu Hutagalung

M.Si selaku Dosen Penguji yang memberikan dukungan dan saran dalam

memperbaiki Skripsi.

6. Seluruh Dosen dan Staff Pegawai Fakultas Ekonomi Universitas Sumatera

Utara untuk segala bantuan juga jasa-jasanya selama masa perkulihaan.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi pembaca.

7. Orangtua penulis, H. Pandiangan dan R. br Manullang dan adik-adik

tersayang (Beny, Tabita, Afriani, Horas).

8. UKM KMK USU F. EKONOMI.

9. Teman-teman mahasiswa manajemen stambuk 2005.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Juli 2009 Penulis

DAFTAR ISI

E. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

F. Metodologi Penelitian ... 9

1. Batasan Operasional ... 9

2. Definisi Operasional ... 10

3. Populasi dan Sampel ... 14

4. Tempat dan Waktu Penelitian ... 16

5. Jenis Data ... 16

6. Teknik Pegumpulan Data ... 16

7. Metode Analisis Data ... 16

BAB II URAIAN TEORITIS ... 20

A. Penelitian Terdahulu... 20

B. Saham ... 20

1. Pengertian Saham. ... 20

2. Return Saham. ... 21

3. Manfaat Kepemilikan Saham. ... 22

4. Risiko Kepemilikan Saham. ... 24

5. Harga Saham. ... 26

C. Hari Perdagangan (The Day of Week Effect) ... 27

D. Minggu Keempat (Week Four Effect) ... 28

E. Rogalsky Effect ... 28

F. Bulan Januari (January Effect) ... 29

G. Indeks LQ45... 30

H. Indeks Harga Saham. ... 31

BAB III GAMBARAN UMUM ... 32

B. Perkembangan Bursa Efek Indonesia ... 35

C. Profil Perusahaan ... 37

BAB IV HASIL DAN PEMBAHASAN... 39

A. Analisis Deskriptif ... 39

B. Pengujian Hipotesis ... 43

BAB V KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

C. Saran ... 52

DAFTAR PUSTAKA ... viii

DAFTAR TABEL

Halaman

Tabel 1.1 Proses Pemilihan Sampel ... 14

Tabel 1.2 Nama- Nama Sampel Perusahaan ... 15

Tabel 3.1 Profil Perusahaan... 37

Tabel 4.1 Analisis Deskriptif ... 39

Tabel 4.2 Analisis Deskriptif Return Bulanan. ... 41

Tabel 4.3 Hasil Uji ANOVA ... 43

Tabel 4.4 Hasil Uji One-Sampel Test ... 45

Tabel 4.5 Perbedaan Rata-rata Return April dan Non-April ... 46

Tabel 4.6 Hasil Uji Independent Sampel Test ... 47

Tabel 4.7 Hasil Uji ANOVA ... 49

DAFTAR GAMBAR

Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Return merupakan hasil yang diperoleh dari investasi. Dalam

menginvestasikan dana tersebut investor yang realistis akan membandingkan

keuntungan yang dihasilkan dengan risiko yang akan ditanggung oleh investasi

tersebut di masa yang akan datang investor harus terlebih dahulu membuat

bebagai analisa dan evaluasi atas saham-saham yang ditawarkan di bursa efek.

Pergerakan pasar saham internasional misalnya mempunyai pengaruh yang

signifikan terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) nasional

dari hari ke hari. Oleh karena itu para investor dalam melakukan investasi perlu

berpikir lebih jauh ke depan serta memberikan perhatian yang lebih besar terhadap

pengaruh internasional ini.

Pemain saham atau investor perlu memiliki sejumlah informasi yang

berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang

saham per-usahaan yang layak untuk dipilih. Sebenarnya hampir semua investasi

mengandung unsur ketidakpastian atau risiko. Pemodal tidak tahu dengan pasti

hasil yang akan diperoleh dari investasi yang dilakukannya. Dalam keadaan

semacam ini dikatakan bahwa pemodal tersebut meng-hadapi risiko dalam

investasi yang dilaku-kannya. Penilaian saham secara akurat bisa meminimalkan

risiko sekaligus membantu investor mendapatkan keuntungan yang wajar,

mengingat investasi saham di pasar modal merupakan jenis investasi yang cukup

yang sering dijumpai adalah bahwa semakin besar return yang diharapkan

(expected), semakin besar pula peluang risiko yang terjadi.

Semakin kompleks tingkat persaingan, baik dalam hal menarik dana

investasi maupun dalam pemasaran produk merupakan peringatan dini untuk

mengelola setiap sumber dana dan sumber daya secara serius dan ini berarti

penyelengggaraan dengan tingkat efisiensi dan efektifitas seoptimal mungkin.

Apalagi saat ini dunia sedang dilanda krisis global yang menghambat laju

pertumbuhan ekonomi semua negara. Pasar modal merupakan salah satu alternatif

yang dapat dipilih oleh investor dalam melakukan investasi. Di pasar modal

terdapat berbagi macam perusahaan dengan kinerjanya masing-masing yang dapat

dipilih investor untuk melakukan investasi dalam berbagai macam surat berharga.

Perusahaan yang menawarkan surat berharga kepada masyarakat adalah

perusahaan-perusahaan yang telah memenuhi persyaratan yang diminta oleh

Badan Pengawas Modal (Bapepam) perusahaan yang telah memenuhi syarat dan

telah terdaftar di Bursa Efek untuk menjual saham kepada masyarakat disebut

perusahaan go public.

Timbulnya risiko dapat dipicu oleh berbagai informasi yang masuk ke

pasar seperti situasi politik yang tidak menentu adanya kebijakan pemerintah ,

ketidakpastian dalam dunia usaha dan khususnya dalam krisis global yang

melanda semua negara di dunia saat ini termasuk Indonesia.

Menurut kantor berita ekonomi syariah, tahun 2008 merupakan tahun yang

penuh tantangan bagi komunitas keuangan dunia termasuk Bursa Efek Indonesia

(BEI) dan para pelaku Pasar Modal Indonesia. Krisis keuangan global yang

sektor keuangan dunia termasuk Indonesia. Hal tersebut berdampak pada kinerja

Indeks Harga Saham Gabungan (IHSG) BEI yang mengalami penurunan

signifikan dalam beberapa bulan terakhir. Puncaknya terjadi pada Rabu 8 Oktober

2008, IHSG terkoreksi sebesar 10,38% hingga menyentuh level 1.451,669. Hal

tersebut mendorong BEI mensuspen perdagangan efek bersifat ekuitas dan

derivatif di seluruh pasar hingga dibuka kembali pada tanggal 13 Oktober 2008.

Akibat terimbas krisis finansial global seperti disebutkan dalam siaran pers, IHSG

terus mengalami penurunan pada 3 (tiga) bulan terakhir di tahun 2008 yang diikuti

dengan penurunan nilai kapitalisasi pasar di BEI. Hal tersebut menyebabkan pada

akhir tahun 2008, IHSG ditutup pada level 1.340,892 atau turun sebesar 51,17 %

dari level penutupan di tahun 2007 sebesar 2.745,826.

Nilai kapitalisasi pasar untuk saham di akhir tahun 2008 turun 46,42% dari

tahun sebelumnya senilai Rp1.988,3 triliun menjadi Rp1.065,36 triliun. Namun

demikian, rata-rata nilai transaksi harian meningkat sebesar 4,17% dari Rp 4,27

triliun di tahun 2007 menjadi Rp4,45 triliun pada tahun 2008, demikian pula

dengan rata-rata frekuensi transaksi harian yang mengalami peningkatan sebesar

16,19% dari 48.216 kali ditahun 2007 menjadi 56.022 kali di tahun 2008.

Sedangkan volume transaksi harian menurun sebesar 22,34% dari 4,23 miliar

lembar di tahun 2007 menjadi 3,28 miliar lembar di tahun 2008. Sementara itu,

sepanjang tahun 2008, aktifitas pasar Surat Utang Korporasi mencapai

Rp52.980,43 miliar atau turun sebesar 23% dibanding dengan tahun 2007 yaitu

Rp68.715,55 miliar. Frekuensi transaksi di tahun 2008 mencapai 12.170 kali atau

turun sebesar 21% dibandingkan tahun 2007 yang tercatat sebesar 15.478 kali.

menjadi Rp218 milliar per hari pada tahun 2008 atau turun 22 %. Untuk aktifitas

Surat Utang Negara (SUN) termasuk ORI disepanjang tahun 2008, mencapai

Rp949.465,73 miliar, atau mengalami penurunan sebesar 23% dari

Rp1.234.720,51 miliar pada tahun 2007. Frekuensi transaksi di tahun 2008

mencapai 49.500 kali atau turun sebesar 11% dibandingkan tahun 2007 yang

tercatat sebesar 55.453 kali. Rata-rata transaksi harian turun dari Rp 5.019 miliar

perhari pada tahun 2007 menjadi Rp3.907 miliar per hari pada tahun 2008 atau

turun 22%. (www.pkesinteraktif.com)

Adanya penelitian-penelitian mengenai pola perubahan return saham di

pasar modal memberikan kesimpulan yang beragam. Berbagai penelitian dalam

bidang pasar modal dan mengenai perilaku keuangan (behavioral finance)

menyatakan bahwa terdapat beberapa penyimpangan yang terjadi yang dapat

mempengaruhi harga saham. Penyimpangan tersebut diantaranya adalah

fenomena-fenomena The Day of Week Effect, Week Four Effect, Rogalsky Effect,

dan January Effect.

Penelitian day of the week effect di Bursa Efek Jakarta menunjukkan hasil

yang bervariasi. Hasil penelitian Primawurti (2003) dan Suwarni (2002)

menunjukkan pada return pasar IHSG tidak ditemukan adanya day of the week

effect tetapi pada return saham secara individual ditemukan adanya fenomena

tersebut. Algifari (1998) dan Listyaningsih (2004) menemukan adanya day of the

week effect.

Sun dan Tong (2002) dalam membuktikan lebih lanjut penelitian Wang, Li

dan Erickson menemukan bahwa return Senin yang negatif terkonsentrasi pada

tuntutan likuiditas investor individu. Mereka menyebut fenomena ini sebagai

week-four effect. Juga ditemukan bahwa negatif return yang terkonsentrasi antara

tanggal 18-26 setiap bulannya dapat dijelaskan secara statistik oleh negatif return

yang terjadi pada Jumat sebelumnya.

Rogalski (1984) dalam mengemukakan adanya hubungan yang menarik

antara day of the week effect dengan January effect. Rata-rata return Senin dalam

bulan Januari adalah positif, sementara return Senin di bulan lainnya adalah

negatif. Ini menunjukkan fenomena Monday effect menghilang pada bulan

Januari. Fenomena ini kemudian disebut Rogalski effect.

Rozeff dan Kinney (1976) adalah peneliti pertama yang mengemukakan

bahwa tingkat rata-rata return saham pada bulan Januari lebih tinggi bila

dibandingkan dengan tingkat rata-rata return saham pada bulan-bulan lain selama

periode waktu 1904 sampai 1974.

Keragaman argumentasi mengenai pola dan fenomena return saham

setiap hari perdagangan yang dhasilkan penelitian-penelitian yang terdahulu, baik

penelitian yang dilakukan di pasar modal luar negeri maupun penelitian di Bursa

Efek Indonesia menjadikan fenomena yang menarik untuk di teliti. Hal ini

mendorong penulis untuk melakuan penelitian tentang “Analisis Anomali Pasar

Hari Perdagangan pada Return Saham di Bursa Efek Indonesia”.

B. Perumusan Masalah

Perumusan masalah adalah konteks dari penelitian, mengapa penelitian

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya maka

dirumuskan masalah sebagai berikut:

1. Diduga terjadi efek hari perdagangan (the day of the week effect) return

saham di Bursa Efek Indonesia pada tahun 2008.

2. Diduga terjadi efek minggu keempat (week four effect) return saham di

Bursa Efek Indonesia pada tahun 2008.

3. Diduga terjadi rogalsky effect return saham di Bursa Efek Indonesia pada

tahun 2008.

4. Diduga terjadi efek bulan Januari (January Effect) retrun saham di Bursa

Efek Indonesia pada tahun 2008.

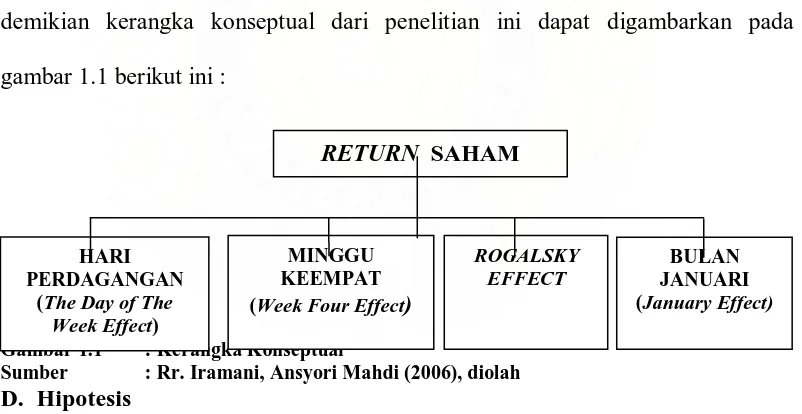

C. Kerangka Konseptual

Return saham adalah merupakan pendapatan perlembar saham yang

dinikmati oleh investor atas suatu investasi yang dilakukan. Banyak faktor yang

dapat mempengaruhi besarnya return saham yang berkembang di pasar modal.

Dalam pasar modal yang efisien, investor tidak dapat menggunakan

analisis-analisis teknikal untuk mendapat keuntungan. Seorang investor akan menghadapi

kesulitan untuk menghasilkan suatu model ramalan berdasarkan hubungan waktu

yang dulu dan waktu yang akan datang untuk tujuan memperoleh keuntungan

yang lebih baik daripada di pasaran. Namun demikian muncul berbagai perilaku

ketidak teraturan akan penyimpangan-penyimpangan yang bisa dikenali di dalam

pasar modal. Ketidakteraturan ini secara terus menerus hadir dan telah

memberikan dampak yang cukup besar yang disebut sebagai market anomalies

berlawanan dengan hasil yang diharapkan pada posisi pasar modal yang efisien.

Selain itu, perdebatan tentang pasar yang efisien masih terjadi sampai saat ini, di

satu sisi banyak penelitian yang mengemukakan bukti empiris yang mendukung

konsep pasar yang efisien, tapi di sisi lain muncul sejumlah penelitian yang

mengemukakan adanya anomali pasar yang merupakan penyimpangan terhadap

hipotesis pasar yang efisien. Salah satu bentuk anomali pasar tersebut antara lain

adalah pengaruh hari perdagangan, pengaruh minggu keempaat, pengaruh

rogalsky dan pengaruh bulan januari.

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya pada waktu

tertentu anomali-anomali pasar tersebut ada yang terbukti berpengaruh terhadap

return saham dan ada yang tidak berpengaruh terhadap return saham. Dengan

demikian kerangka konseptual dari penelitian ini dapat digambarkan pada

gambar 1.1 berikut ini :

Gambar 1.1 : Kerangka Konseptual

Sumber : Rr. Iramani, Ansyori Mahdi (2006), diolah

D. Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis merupakan

jawaban sementarayang disusun yang kemudian akan diuji kebenarannya melalui

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

adalah sebagai berikut:

1. Terjadi efek hari perdagangan (the day of week effect) return saham di

Bursa Efek Indonesia pada tahun 2008.

2. Terjadi efek minggu keempat (week four effect) return saham di Bursa

Efek Indonesia pada tahun 2008.

3. Terjadi rogalsky effect return saham di Bursa Efek Indonesia pada tahun

2008.

4. Terjadi pengaruh bulan Januari (January effect) return saham di Bursa

Efek Indonesia pada tahun 2008.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Menguji dan menganalisis terjadinya hari perdagangan , minggu keempat,

rogalsky effect,bulan Januari pada return saham di Bursa Efek Indonesia.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

a. Bagi Investor

Sebagai bahan pertimbangan dan rekomendasi dalam pengambilan

keputusan dalam melakukan perdagangan saham di Bursa Efek Jakarta.

b. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan dukungan empiris

c. Bagi Peneliti

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan tentang

return saham dan faktor-faktor yang mempengaruhinya.

F. Metode Penelitian 1. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

a. Variabel yang digunakan dalam penelitian ini terdiri dari:

Return Saham, Efek Hari Perdagangan, Efek Minggu Keempat,

Rogalsky Effect dan Efek Bulan Januari.

b. Perusahaan yang menjadi sampel penelitian ini adalah perusahaan yang

listing di BEI sebagai saham yang masuk kedalam LQ-45 selama

Januari-Desember tahun 2008.

c. Adapun data yang dikumpulkan berupa data IHSI penutupan harian dari

saham dari perusahaan sampel yang masuk dalam LQ-45 selama periode

Januari-Desember tahun 2008.

2. Defenisi Operasional Variabel.

Defenisi operasional variabel yang digunakan dalam penelitian ini adalah

sebagai berikut:

a. Return Saham

Return saham yang digunakan adalah return realisasi (actual return) yang

merupakan capital gain/capital loss yaitu selisih antara harga saham periode saat

matematis actual return dapat diformulasikan sebagai berikut (Jogiyanto, HM

IHSIt = harga saham individu penutupan harian pada hari ke-t

IHSIt-1= harga saham individu penutupan harian pada hari sebelumnya

b. Efek Hari Perdagangan (The Day of The Week Effect)

Hari perdagangan saham (The Day of The Week Effect) dilakukan mulai hari

Senin sampai dengan hari Jumat. Dalam hal ini terjadi perbedaan return antara

hari Senin dengan hari-hari lainnya dalam seminggu secara signifikan

(Damodaran 1996). Biasanya return yang signifikan negatif terjadi pada hari

Senin, sedangkan return positif terjadi pada hari-hari lainnya. Untuk mencari nilai

return saham hari perdagangan dilakukan dengan cara:

Langkah pertama: menghitung return saham harian dari 34 sampel perusahaan

Langkah kedua, return saham yang diperoleh kemudian dirata-ratakan sehingga

diperoleh nilai return saham harian selama satu tahun sebanyak

250 return saham.

Langkah ketiga, return saham harian yang diperoleh kemudian dikelompokkan

berdasarkan harinya untuk kemudian diuji dengan metode

analisis data pengujian hipotesis yang digunakan yaitu ANOVA.

c. Efek Minggu Keempat (Week Four Effect)

Pengaruh Minggu Keempat (Week-four Effect) merupakan suatu fenomena

yang mengungkapkan bahwa Monday Effect hanya terjadi pada minggu keempat

untuk setiap bulannya. Sedangkan return hari Senin pada minggu pertama sampai

minggu ketiga dianggap tidak signifikan negatif atau sama dengan nol. Untuk

melihat efek minggu keempat pada return saham dilakukan dengan cara:

Langkah pertama, menghitung return saham hari Senin setiap minggu selama

tahun 2008.

Langkah kedua, return saham hari Senin yang diperoleh kemudian

dikelompokkan menjadi dua kelompaok yaitu return saham

pada minggu pertama sampai minggu ketiga dengan return

Langkah ketiga, return saham yang telah dikelompokkan tersebut diuji

berdasarkan metode analisis data yang digunakan untuk

menguji hipotesisnya melaui one sample ttest.

c. Rogalsky Effect

Rogalski Effect bisa diartikan sebagai suatu fenomena dimana return negatif

yang biasa terjadi pada hari Senin (Monday Effect) menghilang pada bulan

tertentu yaitu bulan April. Untuk melihat return saham rogalsky effect dilakukan

dengan cara:

Langkah pertama, menghitung return saham setiap hari Senin selama tahun 2008.

(

)

Langkah kedua, return saham yang diperoleh kemudian dikelompokkan menjadi

dua yaitu return saham hari Senin pada bulan April dan return

saham hari Senin selain bulan April.

Langkah ketiga, return saham yang telah dikelompokkan kemudian diuji dengan

menggunakan metode analisis data pengujuan hipotesis yang

dipakai yaitu independent sample ttest.

Fenomena efek bulan Januari ini merupakan sebuah anomali. Disebut

anomali karena return saham dari setiap bulan pada sepanjang tahun apabila

dirata-ratakan relatif akan sama sehingga ketika return di bulan Januari lebih

tinggi dibandingkan dengan bulan-bulan lainnya, hal ini adalah anomali.

Fenomena ini di pasar modal global dikenal dengan sebutan “January Effect”.

Untuk dapat melihat efek bulan Januari return saham pada tahun 2008 di BEI

maka dilakukan dengan cara:

Langkah pertama, menghitung return saham setiap bulannya yang diperoleh dari

return saham harian yang dirata-ratakan setiap bulannya.

) (

2008 Senin Jumat rata rata

Des

Jan

R

R

−=

− −Langkah kedua, return saham yang diperoleh kemudian dibagi berdasarkan bulan

masing-masing. Setelah itu kemudian dianalisis dengan

pengujian hipotesisnya yaitu ANOVA.

3. Populasi dan Sampel.

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

yang listing atau yang terdaftar di BEI sebagai saham LQ 45 selama tahun 2008.

Hal ini dilakukan untuk menghindari saham tidur atau saham yang tidak

diperdagangkan pada waktu tertentu.

Tabel 1.1

Jumlah Sampel Berdasarkan Karakteristik Sampel

No. Karakteristik Sampel Jumlah

1. Perusahaan yang terdaftar dalam LQ 45 selama tahun 2008 51 2. Perusahaan yang keluar dari saham LQ 45 selama tahun 2008 (17)

Sumber: data diolah peneliti (2008)

Berdasarkan karakteristik penarikan sampel, maka diperoleh sampel

penelitian sebanyak 34 perusahaan yang masuk dalam LQ 45 selama tahun 2008.

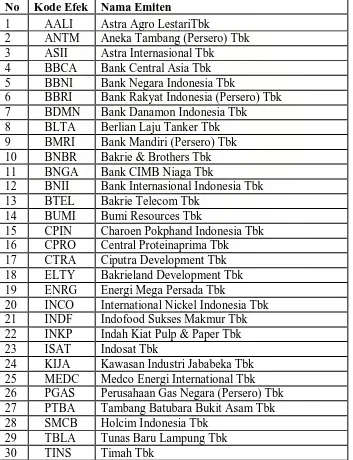

Adapun sampel penelitian dapat dilihat pada Tabel 1.2

Tabel 1.2

Nama–Nama Sampel yang Termasuk Dalam Saham LQ 45 Selama Tahun 2008

No Kode Efek Nama Emiten

1 AALI Astra Agro LestariTbk

2 ANTM Aneka Tambang (Persero) Tbk

3 ASII Astra Internasional Tbk

4 BBCA Bank Central Asia Tbk

5 BBNI Bank Negara Indonesia Tbk

6 BBRI Bank Rakyat Indonesia (Persero) Tbk

7 BDMN Bank Danamon Indonesia Tbk

8 BLTA Berlian Laju Tanker Tbk

9 BMRI Bank Mandiri (Persero) Tbk

10 BNBR Bakrie & Brothers Tbk

11 BNGA Bank CIMB Niaga Tbk

12 BNII Bank Internasional Indonesia Tbk

13 BTEL Bakrie Telecom Tbk

14 BUMI Bumi Resources Tbk

15 CPIN Charoen Pokphand Indonesia Tbk 16 CPRO Central Proteinaprima Tbk

17 CTRA Ciputra Development Tbk

18 ELTY Bakrieland Development Tbk

19 ENRG Energi Mega Persada Tbk

20 INCO International Nickel Indonesia Tbk

21 INDF Indofood Sukses Makmur Tbk

22 INKP Indah Kiat Pulp & Paper Tbk

23 ISAT Indosat Tbk

24 KIJA Kawasan Industri Jababeka Tbk 25 MEDC Medco Energi International Tbk 26 PGAS Perusahaan Gas Negara (Persero) Tbk

27 PTBA Tambang Batubara Bukit Asam Tbk

28 SMCB Holcim Indonesia Tbk

29 TBLA Tunas Baru Lampung Tbk

31 TLKM Telekomunikasi Indonesia Tbk

32 TRUB Truba Alam Manunggal Eingeneering Tbk 33 UNSP Bakrie Sumatra Plantations Tbk

34 UNTR United Tractors Tbk

Sumber:

4. Tempat dan Waktu Penelitian.

Tempat penelitian dilakukan di BEI melalui situs

Februari 2009 sampai bulan Mei 2009.

5. Jenis Data.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitaf yang

bersumber dari data sekunder

6. Metode Pengumpulan Data.

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi

pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan

yang dipublikasikan untuk mendapat gambaran masalah yang akan diteliti

serta melalui data sekunder berupa laporan-laporan yang dipublikasikan

oleh Bursa Efek Indonesia.

7. Metode Analisis Data.

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut:

a. Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang

secara objektif sehingga memberikan informasi dan gambaran mengenai topik

yang dibahas.

b. Pengujian Hipotesis

1. Pengujian Hipotesis 1

Untuk menguji hipotesis pertama yaitu bahwa terjadi pengaruh the day of

week effect terhadap return saham, digunakan uji Analysis of Variance.

Analysis of Variance digunakan untuk mengetahui hubungan antara satu

variabel independent dan satu variabel dependent (Situmorang, 2008).

Hipotesis statistik pengujiannya adalah sebagai berikut:

H0 : Sn = Sl = Rb = Km = Jm

H1 : Sn≠ Sl≠ Rb≠ Km≠ Jm

Keterangan :

Jika Fratio ≤ F0.05,df1,df2 atau Sign

> 0.05,

maka H0 tidak dapat ditolak.Jika Fratio > F0.05,df1,df2 atau Sign < 0.05, maka H0 ditolak.

2. Pengujian Hipotesis 2.

Untuk menguji hipotesis yang kedua, yakni bahwa terjadi week-four effect

pada Bursa Efek Indonesia, maka digunakan one sample ttest dengan satu sisi

kiri. One sample ttest adalah pengujian yang pada prinsipnya ingin menguji

apakah suatu nilai tertentu (yang diberikan sebagai nilai pembanding)

berbeda secara nyata ataukah tidak dengan rata-rata sebuah sampel. Nilai

tertentu disini pada umumnya adalah nilai sebuah parameter untuk

mengukur suatu populasi(Santoso, 2008). Perumusan hipotesis statistiknya

H0 : Senin-akhir≥ 0

H1: Senin-akhir < 0

Keterangan :

Jika thitung≥ -t0.05;df, maka H0 tidak dapat ditolak.

Jika thitung < -t0.05;df , maka H0 ditolak

3. Pengujian Hipotesis 3.

Untuk menguji hipotesis yang ketiga, yakni bahwa terjadi Rogalski effect

pada Bursa Efek Indonesia, maka dilakukan pengujian independent sample

ttest satu sisi kanan. Pengujian independent sample ttest tujuannya adalah

untuk mengetahui apakah ada perbedaan rata-rata antara dua populasi,

dengan melihat rata-rata dua sampelnya (Santoso, 2008). Adapun

perumusan hipotesis statistiknya sebagai berikut:

H0 : 1≤ 2

H1: 1> 2

Keterangan :

1 = Rata-rata return Senin pada bulan April

2 = Rata-rata return Senin pada bulan selain April

Jika thitung≤ -t0.05;df, maka H0 tidak dapat ditolak.

Jika thitung > -t0.05;df, maka H0 ditolak.

4. Pengujian Hipotesis 4

Untuk menguji hipotesis yang keempat yaitu January effect dilakukan

dengan pengujian One Way ANOVA. Hipotesis statistinya adalah sebagai

berikut:

H1: 1 > 2

Keterangan:

1 = Rata-rata return pada bulan Januari

2 = Rata-rata return selain bulan Januari

Jika Fratio ≤ F0.05,df1,df2 pada

=

5%, maka H0 tidak dapat ditolak.Jika Fratio > F0.05,df1,df2 pada

=

5%, maka H0 ditolak.BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Berdasarkan penelitian yang dilakukan oleh Rr. Iramani, Ansyori Mahdi

(2006) dengan judul “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return

Saham pada BEJ” dimana hasil pengujian dalam penelitian ini menunjukka n

bahwa hari perdagangan berpengaruh signifikan terhadap return saham harian

pada Bursa Efek Jakarta tahun 2005. Hal ini membuktikan bahwa terjadi

fenomena day of week effect di Bursa Efek Jakarta, dimana return terrendah

terjadi pada hari Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris

pada tahun 2005. Fenomena week four effect juga berhasil ditemukan pada Bursa

Efek Jakarta pada tahun 2005, dimana return negatif signifikan terjadi pada hari

Senin minggu keempat dan kelima setiap akhir bulan. Namun penelitian ini tidak

berhasil menemukan bukti terjadinya adanya Rogalski Effect pada bulan April

diBursa Efek Jakarta pada tahun 2005.

B. Saham

1. Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan

atau pemilikan individu maupun institusi dalam suatu perusahaan (Anoraga,

2006:58). Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas adalah pemilik persusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prefered stock) (Anoraga, 2006:54). Saham

biasa (common stock) adalah saham yang menempatkan pemiliknya pada posisi

yang paling junior dalam pembagian dividen dan hak atas harta kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi. Sedangkan, saham preferen

(prefered stock) adalah saham yang memiliki karakteristik gabungan antara

obligasi dan saham biasa, karena bisa menghasilkan pendapatan yang tetap, tetapi

juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor (Darmadji,

2006:7). Dari kedua jenis saham tersebut, saham biasa (common stock) yang

paling banyak diperdagangkan di pasar modal.

2. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi

yang diharapkan akan terjadi di masa mendatang (Jogiyanto, 2003:109). Return

realisasi (actual return) merupakan return yang telah terjadi. Return realisasi

dihitung berdasarkan data histori. Return realisasi penting karena digunakan

sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga

berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di

masa mendatang.

Return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. Return yang

digunakan dalam penelitian ini adalah return realisasi (actual return) yang

merupakan capital gain/capital loss yaitu selisih antara harga saham individu

harian saat ini (IHSIt) dengan harga saham individu pada hari sebelumnya

(IHSIt-1). Secara matematis actual return dapat diformulasikan sebagai berikut

(Jogiyanto HM, 2000) :

IHSIt-1= harga saham harian pada hari ke t-1

Apabila harga saham sekarang (IHSIt) lebih tinggi dari harga saham periode

lalu (IHSIt-1) maka terjadi keuntungan modal (capital gain), dan sebaliknya

apabila harga saham sekarang (IHSIt) lebih rendah dari harga saham periode lalu

3. Manfaat Kepemilikan Saham

Apabila seorang investor membeli saham, maka ia akan menjadi pemilik

dan disebut sebagai pemegang saham perusahaan yang menerbitkan saham

tersebut. Sedikit banyaknya jumlah saham yang dibeli akan menentukan

persentase kepemilikan dari investor tersebut Pembelian saham yang dilakukan

investor tentunya memberikan manfaat.

Secara umum terdapat dua faktor yang yang bisa diperoleh dari pembelian

saham, yaitu manfaat ekonomis dan manfaat non ekonomis (Anoraga, 2006:60).

a. Manfaat ekonomis meliputi :

1. Dividen

Dividen (dividen) merupakan sebagian keuntungan perusahaan yang

dibagikan kepada pemegang saham. Dividen yang dibagikan perusahaan

dapat berupa dividen tunai (cash dividend), yaitu kepada setiap pemegang

saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu

untuk setiap saham, atau dapat pula berupa dividen saham (stock

dividend), yaitu kepada setiap pemegang saham diberikan dividen dalam

bentuk saham sehingga jumlah saham yang dimiliki investor akan

bertambah dengan adanya pembagian dividen saham tersebut (Darmadji,

2006:12).

2. Capital Gain

Capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli

saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai

beli yang lebih rendah (Anoraga, 2006:60).

Manfaat non ekonomis yang bisa diperoleh pemegang saham adalah

kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk

menentukan jalannya perusahaan. Jumlah saham yang dimiliki investor akan

mementukan seberapa besar suaranya dalam RUPS.

4. Risiko Kepemilikan Saham

Saham dikenal dengan karakteristik “imbal hasil tinggi, risiko tinggi”

(high risk, high return). Artinya, saham merupakan surat berharga yang

memberikan peluang keuntungan dan potensi risiko yang tinggi. Saham

memungkinkan investor untuk mendapatkan imbal hasil atau capital gain yang

besar dalam waktu singkat. Namun, seiring berfluktuasinya harga saham, maka

saham juga dapat membuat investor mengalami kerugian besar dalam waktu

singkat.

Adapun risiko yang dihadapi oleh investor atas kepemilikan sahamnya, antara lain

(Darmadji, 2006:13-15) :

a. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika

mengalami kerugian.

b. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Investor juga

dihadapkan pada risiko capital loss apabila ia menjual sahamnya dengan harga

c. Perusahaan Bangkrut atau Dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan

menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini

berarti setelah semua aset perusahaan tersebut dijual, hasil penjualan terlebih

dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih

terdapat sisa, baru dibagikan kepada para pemegang saham.

d. Saham Dikeluarkan dari Bursa (Delisting)

Saham perusahaan di-delist dari bursa karena kinerja yang buruk, misalnya

dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami

kerugian beberapa tahun, tidak membagikan deviden secara berturut-turut

selama beberapa tahun, dan berbagai kondisi lainnya sesuai Peraturan

Pencatatan Efek di Bursa.

Saham yang telah di-delist tentu saja tidak dapat lagi diperdagangkan di bursa,

namun tetap dapat diperdagangkan di luar bursa dengan konsekuensi tidak

terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang

jauh lebih rendah dari harga sebelumnya.

e. Saham Dihentikan Sementara (Suspensi)

Saham yang di-suspend atau dihentikan sementara perdagangannya oleh

otoritas Bursa Efek, menyebabkan investor tidak dapat menjual sahamnya

hingga suspensi tersebut dicabut. Suspensi dilakukan oleh otoritas Bursa jika

suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan

dipailitkan oleh kreditornya, dan berbagai kondisi lain yang mengharuskan

Otoritas Bursa men-suspend perdagangan saham tersebut sampai perusahaan

agar informasi yang belum jelas tersebut tidak menjadi ajang spekulasi. Jika

telah didapatkan suatu informasi yang yang jelas, maka suspensi atas saham

tersebut dapat dicabut oleh Bursa dan saham dapat diperdagangkan kembali

seperti semula.

5. Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan

penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut

akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham,

maka harga saham tersebut cenderung akan mengalami penurunan.

Market Price merupakan harga pada pasar riil dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar

yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah

harga penutupannya (closing price) (Anoraga, 2006:59).

Harga sebuah saham dapat berubah naik atau turun dalam hitungan yang

begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam

hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang

dimasukkan ke sistem JATS (Jakarta Automated Trading System). Pada lantai

perdagangan Bursa Efek Indonesia terdapat lebih 400 terminal komputer di mana

para floor trader dapat memasukkan pesanan yang diterimanya dari nasabah.

Pada monitor-monitor yang memantau perdagangan saham, tertera beberapa

istilah harga saham yaitu (Darmadji, 2006:131) :

a. Previous Price menunjukkan harga pada penutupan hari sebelumnya.

b. Open atau Opening Price menunjukkan harga pertama kali pada saat

c. High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

d. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

e. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham.

f. Change menunjukkan selisih antara harga pembukaan dengan harga terakhir

yang terjadi.

g. Close atau Closing Price menunjukkan harga penutupan suatu saham pada

saat akhir sesi II yaitu jam 16.00 sore.

C. Hari Perdagangan (The Day of Week Effect).

The day of the week effect merupakan perbedaan return antara hari Senin

dengan hari-hari lainnya dalam seminggu secara signifikan. Biasanya return yang

signifikan negatif terjadi pada hari Senin, sedangkan return positif terjadi pada

hari-hari lainnya. Fenomena ini merupakan bagian dari anomali teori pasar

efisien. Pada teori pasar efisien menyatakan bahwa return saham tidak berbeda

pada setiap hari perdagangan. Namun fenomena day of the week effect,

menyatakan bahwa terdapat perbedaan return untuk masingmasing hari

perdagangan dalam satu minggu. Dimana pada hari Senin cenderung

menghasilkan return yang negatif. Monday Effect adalah salah satu bagian dari

day of the week effect. Fenomena Monday Effect menyatakan bahwa return pada

hari Senin cenderung menghasilkan return yang negatif, sedangkan return positif

D. Minggu Keempat (Week Four Effect).

Week-four Effect merupakan suatu fenomena yang mengungkapkan bahwa

Monday Effect hanya terjadi pada minggu keempat untuk setiap bulannya.

Sedangkan return hari Senin pada minggu pertama sampai minggu ketiga

dianggap tidak signifikan negatif atau sama dengan nol.

E. Rogalsky Effect.

Rogalski Effect merupakan suatu fenomena yang ditemukan oleh seorang

peneliti bernama Rogalski pada tahun 1984. Dalam penelitiannya, Rogalski

(1984) dalam Cahyaningdyah (2005) menemukan adanya hubungan yang menarik

antara fenomena Day of the Week Effect dengan January Effect, dimana

ditemukan bahwa ratarata return negatif pada hari Senin, menghilang pada bulan

Januari. Hal ini disebabkan adanya January Effect, yaitu adanya kecenderungan

return yang lebih tinggi pada bulan Januari dibandingkan dengan bulan-bulan

yang lainnya. Rogalski Effect bisa diartikan sebagai suatu fenomena dimana return

negatif yang biasa terjadi pada hari Senin (Monday Effect) menghilang pada bulan

tertentu. Hal ini disebabkan adanya kecenderungan return yang lebih tinggi pada

bulan tersebut dibandingkan dengan bulan-bulan yang lainnya. Dipasar modal

Amerika dikatakan bahwa return pada bulan Januari lebih tinggi daripada return

pada bulan lainnya, sehingga fenomena tersebut dikatakan sebagai January Effect.

Banyak penelitian yang telah dilakukan di Indonesia untuk menyingkap fenomena

January Effect, akan tetapi para peneliti tidak menemukan adanya fenomena

January Effect pada Bursa Efek Jakarta. Beberapa penelitian yang dilakukan pada

Bursa Efek Jakarta menyimpulkan bahwa return pada bulan April lebih tinggi

Effect. Hal ini disebabkan oleh ketentuan yang ditetapkan oleh Badan Pengawas

Pasar Modal No.80/PM/1996, yang menyatakan bahwa laporan tahunan harus

disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan

kepada Bapepam 120 hari setelah tanggal tahun tutup buku perusahaan. Hal ini

berarti bahwa laporan keuangan maksimum disampaikan pada bulan April (Hendi

dan Darmadji 2001). Oleh karena itu sebelum bulan April dan pada awal bulan

April banyak perusahaan yang menyampaikan laporan keuangan tahunan (Usman

dan Riphat 1997). Dengan adanya praktik manajemen laba yang dilakukan oleh

perusahaan terhadap laporan keuangannya, menyebabkan sentimen positif bagi

perusahaa

F. Bulan Januari (January Effect).

January Effect merupakan kecenderungan terjadinya kenaikan harga

saham pekan pertama bulan Januari. Adanya kenaikan harga ini didorong oleh

aktivitas investor untuk kembali menyusun portofolio-nya setelah mereka

"terbenam" selama liburan akhir tahun. Permintaan investor yang meningkat

terhadap instrumen keuangan inilah yang mnyebabkan harga mengalami

kenaikan. Kenaikan permintaan ini didorong oleh ekspektasi investor yang positif.

January Effect ini sering juga disebut dengan Year End Effect.

Secara historis, January Effect hanya akan berdampak pada saham-saham

yang memiliki kapitalisasi kecil (small caps) daripada saham dengan kapitalisasi

menengah (mid caps) dan besar (big caps). Hal ini secara teori dapat dijelaskan

bahwa saham dengan kapitalisasi rendah memiliki akselarasi yang lebih cepat

besar. Tetapi saham mid caps dan big caps membutuhkan volume dan nilai

transaksi yang relatif lebih besar untuk menggerakkan harga sahamnya.

G. Indeks LQ45

Indeks ini hanya terdiri dari 45 saham yang telah terpilih setelah melalui

beberapa kriteria pemilihan sehingga akan terdiri darisaham-saham dengan

likuiditas (LiQuid) tinggi dan juga mempertimbangkan Kapitalisasi Pasar saham

tersebut.

Kriteria Pemilihan Saham untuk Indeks LQ45

Untuk dapat masuk dalam pemilihan, suatu saham harus memenuhikriteria

tertentu dan melewati seleksi utama, sebagai berikut:

1. Masuk dalam rangking 60 terbesar dari total transaksi saham di pasar reguler

(rata-rata transaksi selama 12 bulan terakhir)

2. Rangking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar selama

12 bulan terakhir)

3. Telah tercatat di BEI minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan

jumlah hari perdagangan transaksi pasar reguler.

Review Indeks dan Penggantian Saham

Bursa Efek Indonesia terus memantau perkembangan komponen saham

yang masuk kedalam perhitungan Indeks LQ45. Setiap tiga bulan sekali akan

dilakukan review pergerakan rangking saham-saham yang akan digunakan dalam

perhitungan Indeks LQ45. Penggantian saham akan dilakukan setiap enam bulan

tidak memenuhi kriteria lagi, maka saham tersebut harus dikeluarkan dari

perhitungan indeks dan diganti dengan saham lain yang memenuhi kriteria

(Fakhruddin, 2001:204).

H. Indeks Harga Saham

Indeks harga saham merupakan indikator utama yang menggambarkan

pergerakan harga saham. Indeks harga saham merupakan salah satu leading

indikator bagi perkonomian. Dipasar modal sebuah indeks diharapkan memiliki

lima fungsi: (1) sebagai indikator trend pasar, (2) sebagai indikator tingkat

keuntungan, (3) sebagai tolak ukur (benchmark) kinerja suatu potofolio, (4)

memfasilitasi pembentukan portofolio dengan strategi pasif, (5) memfasilitasi

berkembangnya produk derivatif (Fakhruddin, 2001: 201)

Penentuan indeks harga saham, bisa dibedakan menjadi dua, yaitu yang

disebut dengan Indeks Harga Sahan Individu (IHSI) dan Indeks Harga Saham

Gabungan (IHSG). IHSI hanya menunjukkan perubahan dari suatu harga saham

perusahaan. Indeks ini tidak bisa untuk mengukur harga dari suatu saham tertentu

apakah mengalami perubahan, kenaikan, atau penurunan. Sedangkan untuk IHSG

akan menunjukkan pergerakan saham secara umumyang tercatat di bursa efek.

Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang

perkembangan kegiatan di pasar modal (Panji, 2006: 101).

BAB III

GAMBARAN UMUM PERUSAHAAN

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat

memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung

pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam

upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan

Pasar Modal Indonesia yang stabil.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat

dilihat sebagai berikut:

14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh

Pemerintah Hindia Belanda.

1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek

di Semarang dan Surabaya.

Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang

dan Surabaya ditutup.

1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal

1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan

Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan: Obligasi Pemerintah RI (1950)

1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

1956 – 1977 : Perdagangan di Bursa Efek vakum.

10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ

dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10

Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal

ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal.

1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum

dan investor asing menanamkan modal di Indonesia.

1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri

dari broker dan dealer.

Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88)

yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan

lain yang positif bagi pertumbuhan pasar modal.

16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem

computer JATS (Jakarta Automated Trading Systems).

10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun

1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari

1996.

1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan

di pasar modal Indonesia.

2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ)

dan berubah nama menjadi Bursa Efek Indonesia (BEI).

Bursa Efek Jakarta awalnya mulai beroperasi sejak Agustus 1977 berjalan

agak tersendat-sendat mengingat pada saat itu jumlah perusahaan yang go public

hanya bertambah dalam hitungan jam selama sepuluh tahun pertama. Minat

investor masih sangat terbatas, mengingat belum banyak yang memahami

berinvestasi di pasar modal. Hal ini dapat dimengerti mengingat kegiatan pasar

modal merupakan kegiatan yang relatif baru bagi masyarakat Indonesia. Di

samping itu berinvestasi di pasar modal merupakan investasi yang mempunyai

resiko sehingga investor perlu berhati-hati sebelum menanamkan uangnya di

pasar modal. Keadaan demikian menyebabkan indeks harga saham hanya

bergerak di sekitar 60-100 dan nilai perdagangan setiap hari rata-rata tidak lebih

dari Rp 50.000.000.

Pada tahun 1988 keadaan mulai berubah sejak pemerintah meluncurkan

berbagai deregulasi antara lain diperbolehkannya investor asing berinvestasi di

pasar modal, tidak adanya batasan fluktuasi harga saham di bursa efek. Hal ini

dapat dilihat dari indeks harga saham yang melejit menjadi 305 atau meningkat

tiga kali lipat dibandingkan dengan kurun waktu sepuluh tahun pertama.

Nilai transaksi harian meningkat menjadi Rp. 120.000.000 atau meningkat

lebih dari dua kali lipat. Kenaikan dramatis ini diikuti dengan meningkatnya

jumlah perusahaan go public pada tahun 1989 menjadi 56 atau meningkat lebih

dari dua kali lipat dibandingkan kurun waktu 10 tahun pertama. Perkembangan ini

berlanjut sehingga pada tahun 1993 Bursa Efek Jakarta mencapai pertumbuhan

yang sangat mengesankan 114,62 %. Pertumbuhan ini merupakan pertumbuhan

nomor tiga yang tertinggi di bursa-bursa Asia yang hanya dapat disaingi oleh

Tahun 1994 merupakan tahun tantangan bagi Bursa Efek Jakarta akibat

perkembangan faktor eksternal seperti keputusan yang dilakukan oleh Federal

Reserve Bank yang sepanjang tahun 1994 menaikkan suku bunga beberapa kali

yang secara keseluruhan mencapai 25 %.

Perubahan suku bunga ini mau tidak mau berpengaruh pada kinerja Bursa

Efek Jakarta. Hal ini dapat dilihat bahwa pada akhir tahun 1994 IHSG Bursa Efek

Jakarta menurun sebesar 20,23% yang dihitung dari IHSG tahun 1993.

Selanjutnya IHSG naik dari 469,64 pada akhir Desember 1994 menjadi 519,57

pada akhir Desember 1995. Perkembangan faktor eksternal ini tidak hanya terasa

pada Bursa Efek Jakarta tetapi juga mempengaruhi bursa lainnya di dunia.

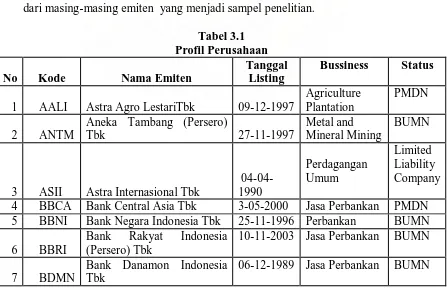

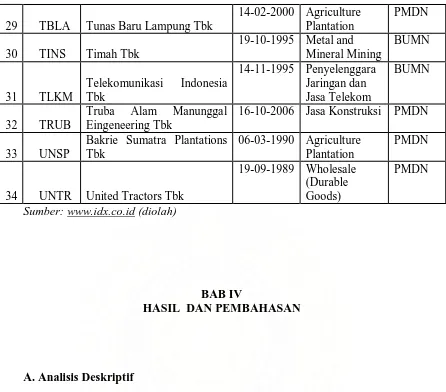

C. Profil Perusahaan

Tabel 3.1 berikut menunjukkan profil perusahaan secara ringkas. Tabel ini

akan memperlihatkan jenis bisnis yang dikelola, tahun berdiri, serta status hukum

dari masing-masing emiten yang menjadi sampel penelitian.

Tabel 3.1

1 AALI Astra Agro LestariTbk 09-12-1997

Agriculture

3 ASII Astra Internasional Tbk

04-04-5 BBNI Bank Negara Indonesia Tbk 25-11-1996 Perbankan BUMN

6 BBRI

Bank Rakyat Indonesia (Persero) Tbk

10-11-2003 Jasa Perbankan BUMN

7 BDMN

Bank Danamon Indonesia Tbk

8 BLTA Berlian Laju Tanker Tbk

26-04-1990 Jasa Pelayaran Ang Laut

PMDN

9 BMRI Bank Mandiri (Persero) Tbk 14-07-2003 Jasa Perbankan BUMN

10 BNBR Bakrie & Brothers Tbk

21-11-1989 Jasa Perbankan PMDN

13 BTEL Bakrie Telecom Tbk 03-02-2006 Jasa PMDN

18-03-1991 Animal Feed PMDN

16 CPRO Central Proteinaprima Tbk

28-11-2006 Agriculture Plantation

PMDN

17 CTRA Ciputra Development Tbk

28-03-1994 Developer and

28 SMCB Holcim Indonesia Tbk

10-08-1997 Basic Industry and Chemicals – Cement

29 TBLA Tunas Baru Lampung Tbk

16-10-2006 Jasa Konstruksi PMDN

33 UNSP

Analisis deskriptif merupakan suatu metode dimana data-data yang

dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan

secara objektif sehingga memberikan informasi dan gambaran mengenai topik

yang dibahas.

Pengamatan terhadap 34 saham perusahaan yang dijadikan sampel pada

penelitian ini, diproleh hasil rata-rata pendapatan harian pada bulan Januari 2008

sampai dengan Desember 2008, sebagaimana disajikan sebagai berikut.

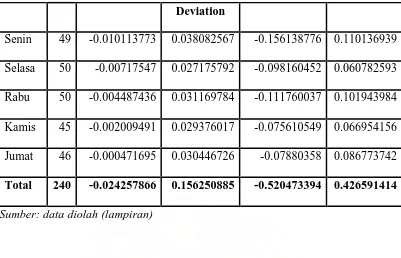

Tabel 4.1.

Analisis Deskriptif Return Saham Harian Perusahaan LQ45 periode Tahun 2008 di BEI

Deviation

Senin 49 -0.010113773 0.038082567 -0.156138776 0.110136939

Selasa 50 -0.00717547 0.027175792 -0.098160452 0.060782593

Rabu 50 -0.004487436 0.031169784 -0.111760037 0.101943984

Kamis 45 -0.002009491 0.029376017 -0.075610549 0.066954156

Jumat 46 -0.000471695 0.030446726 -0.07880358 0.086773742

Total 240 -0.024257866 0.156250885 -0.520473394 0.426591414

Sumber: data diolah (lampiran)

Dari Tabel 4.1. dapat dilihat bahwa rata-rata return adalah negatif dan

return terendah terjadi pada hari Senin. dimana rata-rata return menunjukkan nilai

negatif sebesar -1,0113773% setelah itu terjadi kenaikan return pada hari Selasa

sebesar -0,7175477%. Pada hari Rabu meningkat menjadi -0,4487436% kemudian

pada hari Kamis meningkat menjadi -0,2009491% dan pada hari Jumat meningkat

menjadi -0,00471695%.

Agar memberikan gambaran yang lebih jelas, maka akan disajikan

fluktuasi rata-rata return harian pada Gambar 4.1

Gambar 4.1 : Pergerakan Rata-Rata Return Harian Periode Tahun 2008

Dari gambar 4.1 dapat dilihat dengan jelas bahwa return terendah terjadi

pada hari Senin. Berdasarkan nilai standart deviasi, dapat diketahui bahwa

standart deviasi terbesar terjadi pada hari Senin yaitu sebesar 0.038082567. Hal

ini dapat dijelaskan bahwa rata-rata return pada hari Senin memiliki risiko

tertinggi dibanding hari perdagangan lainnya. Standart deviasi terendah terjadi

pada hari Selasa, yakni sebesar 0.027175792. Hal ini menandakan bahwa resiko

pada hari Selasa lebih kecil dibandingkan dengan hari lainnya. Akhirnya

berdasarkan penelitian minimum dan maksimumnya, dapat diketahui bahwa

return terendah pada tahun 2008 terjadi pada hari Senin yakni -15,6138776% dan

return tertinggi juga terjadi pada hari Senin yakni sebesar 11,0136939%. Hal yang

penting yang dapat diperhatikan dari penelitian ini adalah bahwa rata-rata return

setiap hari pada tahun 2008 adalah bernilai negatif.

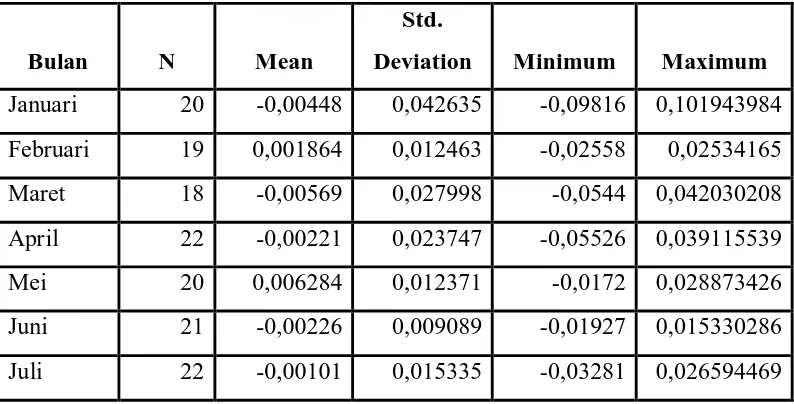

Pengamatan return saham bulanan terhadap 34 perusahaan yang dijadikan

sampel penelitian ini, diperoleh hasi rata-rata return saham bulanan pada tahun

2008, sebagaimana disajikan sebagai berikut.

Tabel 4.2

Analisis Deskriptif Return Saham Bulanan Perusahaan LQ45 Periode Tahun 2008 di BEI

Bulan N Mean

Std.

Deviation Minimum Maximum

Januari 20 -0,00448 0,042635 -0,09816 0,101943984

Februari 19 0,001864 0,012463 -0,02558 0,02534165

Maret 18 -0,00569 0,027998 -0,0544 0,042030208

April 22 -0,00221 0,023747 -0,05526 0,039115539

Mei 20 0,006284 0,012371 -0,0172 0,028873426

Juni 21 -0,00226 0,009089 -0,01927 0,015330286

Agustus 20 -0,00661 0,021378 -0,04466 0,029304452

september 21 -0,01068 0,033169 -0,07656 0,073939757

Oktober 18 -0,02799 0,061194 -0,15614 0,086773742

november 20 -0,01199 0,043453 -0,07561 0,110136939

desember 19 0,00307 0,030876 -0,04457 0,079620159

Total 240 -0,00496 0,031422 -0,15614 0,110136939

Sumber: data diolah (lampiran)

Dari Tabel 4.2 dapat dilihat bahwa rata-rata return saham adalah negatif

dan return saham terendah terjadi pada bulan Oktober dimana rata-rata return

saham menunjukkan nilai negatif sebesar -2,80% sedangkan return saham yang

tertinggi terjadi pada bulan Mei dimana rata-rata return sahambernilai positif

sebesar 0,63%.

Agar memberikan gambaran yang lebih jelas, maka akan disajikan

fluktuasi rata-rata return saham bulanan pada Gambar 4.2.

Gambar 4.2 : Pergerakan Rata-Rata Return Saham Bulanan Periode Tahun 2008

Dari Gambar 4.2 terlihat jelas bahwa return saham terndah terjadi pada

bulan Oktober. Berdasarkan nilai standart deviasi, dapat diketahui bahwa standart

deviasi terbesar terjadi pada bulan Oktober yaitu sebesar 0,06119. Hal ini

menjelaskan bahwa rata-rata return saham pada bulan Oktober memiliki risiko

yang tertinggi dibanding bulan lainnya pada tahun 2008. Standart deviasi terendah

terjadi pada bulan Mei, yakni sebesar 0,01237. Hal ini menandakan bahwaresiko

bulan Mei lebih kecil dibandingkan bulan lainnya pada tahun 2008.

B. Pengujian Hipotesis

1. Pengujian Hipotesis 1

Hipotesis pertama dalam penelitian ini adalah bahwa hari perdagangan

berpengaruh terhadap return saham harian tahun 2008 pada Bursa Efek Indonesia.

Pembuktian hipotesis ini dilakukan dengan menggunakan Uji F Analysis of

Variance (ANOVA).

Hasil pengujian ANOVA dapat dilihat pada Tabel 4.3.

Tabel 4.3 Hasil Uji ANOVA

Sum of

Squares Df

Mean

Square F Sig.

Between

Groups 0.003 4 0.001 0.725 0.576

Within

Groups 0.233 235 0.001

Total 0.236 239

Berdasarkan Tabel 4.3 diketahui bahwa nilai Fhitung sebesar 0,725 lebih

kecil dari pada nilai Ftabel sebesar 2,370. Tingkat signifikansi yang diperoleh

adalah 0,576 yang lebih besar dari pada tingkat signfikansi 0.05 . Secara empiris

hal ini membukt ikan bahwa hari perdagangan tidak berpengaruh secara signifikan

Dengan demikian, tidak terjadi pengaruh hari perdagangan (the day of week effect)

pada return saham di Bursa Efek Indonesia pada tahun 2008.

Efek hari perdagangan (the day of gthe week effect) return saham tidak

terjadi pada tahun 2008. Hal ini disebabkan oleh karena rata-rata return saham

pada tahun 2008 bernilai negatif setiap harinya. Artinya, bahwa pada tahun 2008

rata-rata return saham yang diperoleh oleh setiap perusahaan LQ45 menurun atau

tetap. Kondisi ini bertentangan dengan kondisi pasar sebenarnya dimana return

saham bernilai negatif hanya terjadi pada hari Senin sedangkan untuk hari

lainnnya return saham bernilai positif.

Penyebab tidak terjadinya efek hari perdagangan return saham pada tahun

2008 di BEI adalah tidak terlepas dari pengaruh krisis ekonomi global yang

terjadi. Krisis keuangan global yang bermula dari Amerika Serikat memberikan

dampak yang negatif pada sektor keuangan di dunia termasuk pasar modal

Indonesia. Kondisi ini membuat para investor sangat berhati-hati dalam

berinvestasi dalam bentuk saham sehingga membuat kondisi di pasar modal

menjadi tidak stabil akibat perilaku investor yang sangat protektif.

Untuk perusahaan-perusahaan LQ45 sendiri kondisi ini juga sangat

mempengaruhi penerimaan return sahamnya. Perolehan return saham yang

negatif atau sama dengan nol membuat perusahaan sangat berhati-hati dalam

menjual saham-sahamnya kepada investor.

Pengujian yang kedua adalah untuk menguji bahwa rata-rata return hari

Senin pada minggu keempat adalah negatif dibandingka dengan rata-rata return

hari Senin pada minggu pertama, kedua, dan ketiga.

Hasil pengujian yang dilakukan melalui One sample ttest dapat dilihat pada

Tabel 4.3.

Berdasarkan Tabel 4.4 diketahui bahwa nilai rata-rata return hari Senin

pada akhir bulan adalah sebesar -0,01323. Nilai thitung lebih besar dari pada ttabel

(-1,613 > -1,796) dengan tingkat signifikansi 0,135 yang lebih besar dari pada

0.05, begitu juga dengan rata-rata return hari Senin pada awal bulan dimana nilai

thitung lebih besar dari pada nilai ttabel (-1,609 > -1,671) dengan tingkat signifikansi

0,117 yang lebih besar dari pada 0,05 yang berarti bahwa H0 tidak dapat di tolak.

Hal ini dapat dijelaskan bahwa rata-rata return hari Senin pada akhir bulan dan

awal bulan adalah tidak signifikan atau tidak berbeda dengan nol. Dengan

demikian tidak terjadi efek minggu keempat (week four effect) return saham di

Dari hasil yang diperoleh dalam penelitian ini jika dibandingkan dengan

kondisi yang sebenarnaya dimana biasanya return saham terendah hari Senin

hanya terjadi pada minggu keempat. Sedangkan return saham hari Senin minggu

pertama sampai minggu ketiga dianggap tidak signifikan negati atau sama dengan

nol. Sementara pada tahun 2008 return saham dari minggu pertama sampai

minggu keempat bernilai negatif.

Fenomena Week-four effect ini biasanya disebabkan karena adanya

tuntutan untuk memenuhi segala kebutuhan utama yang harus dilakukan pada

awal bulan berikutnya. Oleh karena itu, pada akhir bulan banyak terjadi tekanan

jual pada Bursa Efek Jakarta. Sesuai dengan teori penawaran, jika terdapat banyak

barang yang ditawarkan maka akan menyebabkan penurunan harga. Penurunan

harga inilah yang menyebabkan return pada minggu keempat dan minggu kelima

menjadi negatif. Hasil ini memberikan implikasi bagi para investor agar

melakukan pembelian saham pada hari Senin di minggu keempat dan minggu

kelima untuk setiap bulannya. Namun akibat dari kondisi pasar modal yang tidak

pasti karena kondisi ekonomi dunia membuat para investor enggan untuk

berbelanja saham meskipun telah terjadi penurunan harga saham. Investor lebih

memilih untuk menahan modalnya dan berhati-hati dalam berinve stasi.

3. Pengujian Hipotesis 3

Hipotesis yang ketiga dalam penelitian ini adalah untuk membuktikan

bahwa rata-rata return saham pada hari Senin pada bulan April lebih besar

Hasil pengujian yang dilakukan melalui independent sample ttest dapat

dilihat pada Tabel 4.5.

Tabel 4.5

Perbedaan Rata-Rata Return April dan Non-April

Bulan N Mean Std. Deviation Std. Error Mean

Return April 4 -.0029 .00835 .00417

Non april 45 -.0134 .04256 .00634

Berdasarkan Tabel 4.5 diketahui bahwa rata-rata return hari Senin bulan

April adalah sebesar -0,0029, sedangkan rata-rata return hari Senin selain bulan

April adalah sebesar -0,0134. Artinya, return saham pada hari Senin pada bulan

April lebih besar dari pada return saham hari Senin selain bulan April. Perbedaan

return saham pada hari Senin bulan April dan non April juga dapat dilihat dari

metode analisis data Independent Sample Ttest sebagai berikut.

Tabel 4.6

Hasil Uji Independent Samples Test Levene's Test

for Equality of

Variances t-test for Equality of Means

F Sig. T Df

Berdasarkan tabel 4.6 nilai thitung adalah 1,383 sedangkan nilai ttabel 1,711