UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS CURRENT RATIO, QUICK RATIO DAN CASH RATIO TERHADAP PENILAIAN LIKUIDITAS PADA

PT PANCA KURNIA NIAGA NUSANTARA

Oleh :

NAMA : DIAN NORA SEMBIRING

NIM : 070522106

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DIAN NORA SEMBIRING

NIM : 070522106

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGAKUAN AKTIVA LANCAR DAN

HUTANG LANCAR DALAM MENENTUKAN

LIKUIDITAS PADA PT PANCA KURNIA NIAGA NUSANTARA

Tanggal:……….. Ketua Departemen Akuntansi

(Drs. Hasan Sakti Siregar, M.Si, Ak)

Tanggal……… Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : DIAN NORA SEMBIRING

NIM : 070522106

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGAKUAN AKTIVA LANCAR DAN HUTANG LANCAR DALAM MENENTUKAN LIKUIDITAS PADA PT PANCA KURNIA NIAGA NUSANTARA

Medan, Desember 2009 Menyetujui

Pembimbing

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Current Ratio, Quick Ratio dan Cash Ratio Terhadap Penilaian Likuiditas Pada PT Panca

Kurnia Niaga Nusantara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Desember 2009 Yang membuat pernyatan

KATA PENGANTAR

Segala pujian, hormat dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, yang telah memberikan kesehatan dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul “Analisis Pengakuan Aktiva Lancar dan Hutang Lancar Dalam Menentukan Likuiditas Pada PT Panca Kurnia Niaga Nusantara”, disusun guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

5. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Dosen Pembanding I, yang telah memberikan saran dan arahan kepada penulis selama penyusunan skripsi ini.

6. Ibu Risanty, SE, M.Si, Ak selaku Dosen Pembanding II, yang telah memberikan saran dan arahan kepada penulis selama penyusunan skripsi ini.

7. Bapak Iskandar Muda, SE, M.Si, Ak, selaku dosen wali yang telah banyak membantu penulis dalam konsultasi akademik selama masa perkuliahan.

8. Seluruh Dosen-Dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah banyak membimbing dan mendidik penulis selama masa perkuliahan

9. Ibu Lili, SE, MBA, selaku Manager Finance Accounting PT Panca Kurnia Niaga Nusantara yang telah banyak memberi dukungan kepada penulis baik di perkerjaan maupun penyusunan skripsi ini.

10.Seluruh staff dan karyawan PT Panca Kurnia Niaga Nusantara, khususnya bagian Finance Accounting, terima kasih atas bantuan, dukungan dan kerjasama yang selama ini telah diberikan kepada penulis.

12.Seluruh teman dan sahabat penulis, terima kasih atas motivasi dan bantuan yang diberikan kepada penulis selama masa perkuliahan. Penulis menyadari skripsi ini masih jauh dari sempurna dan masih banyak kelemahan-kelemahan yang semata-mata merupakan kelemahan penulis. Dengan segala kerendahan hati, penulis menerima segala saran dan kritik yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi.

Medan, Desember 2009 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengakuan aktiva lancar dan hutang lancar dalam menentukan tingkat likuiditas pada PT Panca Kurnia Niaga Nusantara

Sampel penelitian yang digunakan dalam penelitin ini adalah laporan keuangan perusahaan tahun 2007 dan 2008 yang meliputi neraca dan laporan laba rugi. Variabel yang digunakan dalam penelitian ini adalah rasio lancar, rasio cepat, rasio kas dan rasio rata-rata piutag tertagih. Penulis menggunakan metode deskriptif yang bersifat penjelasan untuk mendapatkan gambaran dengan menggunakan data kuantitatif.

ABSTRACT

This research aims to analyze the recognition current assets dan current liabilities in determining liquidity at PT Panca Kurnia Niaga Nusantara.

The sample of this research is the company’s financial statements for 2007 and 2008 which include balance sheet dan income statement. The variables of these research that used are current ratio, cash rasio, quick ratio and days sales outstanding. The author uses the descriptive method that is explained by using quantitative data.

The results showed that the recognition current assets not yet be in accordance with accounting concepts and principles in Indonesia. Finance ratios contained in the balace sheet has been providing real information, so that it can be said that company is not liquid.

DAFTAR ISI

PERNYATAAN i

KATA PENGANTAR ii

ABSTRAK v

ABSTRACT vi

DAFTAR TABEL ix

DAFTAR GAMBAR x

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 4

C. Tujuan Penelitian 4

D. Manfaat Penelitian 5

BAB II TINJAUAN PUSTAKA A. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan 6 2. Pengertian Current Ratio, Quick Ratio dan Cash Ratio 9

B. Pengertian Likuiditas 13

C. Kerangka Konseptual 16

BAB III METODE PENELITIAN

A. Tempat dan Waktu Penelitian 17

C. Teknik Pengumpulan Data 18

D. Metode Analisis Data 18

E. Jadwal Penelitian 19

BAB IV ANALISIS DAN PEMBAHASAN A. Data Penelitian

1. Sejarah Singkat Perusahaan 20

2. Struktur Organisasi 21

3. Laporan Keuangan Perusahaan 27

B. Analisis Current Ratio, Quick Ratio dan Cash Ratio

Berdasarkan Laporan Keuangan 30

C. Analisis Likuiditas Riil Perusahaan 34

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 38

B. Saran 39

DAFTAR TABEL

Tabel Judul Halaman

Tabel 4.1 Neraca per 31 Desember 2007 28

dan per 31 Desember 2008 Tabel 4.2 Laporan Laba Rugi Untuk 31 Desember 2007 29

dan 31 Desember 2008 Tabel 4.3 Analisis Rasio Likuiditas 30

Tabel 4.4 Perhitungan DSO 31

Tabel 4.5 Daftar Piutang Tak Tertagih 32

Tabel 4.6 Perhitungan Perputaran Persediaan 33

Tabel 4.7 Laporan Laba Rugi 2008 – Koreksi 35

Tabel 4.8 Perbandingan Item Laporan Keuangan 36

Sebelum dan Sesudah Koreksi Tabel 4.9 Rasio Likuiditas dan DSO Sebelum dan Sesudah 36

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual 16

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengakuan aktiva lancar dan hutang lancar dalam menentukan tingkat likuiditas pada PT Panca Kurnia Niaga Nusantara

Sampel penelitian yang digunakan dalam penelitin ini adalah laporan keuangan perusahaan tahun 2007 dan 2008 yang meliputi neraca dan laporan laba rugi. Variabel yang digunakan dalam penelitian ini adalah rasio lancar, rasio cepat, rasio kas dan rasio rata-rata piutag tertagih. Penulis menggunakan metode deskriptif yang bersifat penjelasan untuk mendapatkan gambaran dengan menggunakan data kuantitatif.

ABSTRACT

This research aims to analyze the recognition current assets dan current liabilities in determining liquidity at PT Panca Kurnia Niaga Nusantara.

The sample of this research is the company’s financial statements for 2007 and 2008 which include balance sheet dan income statement. The variables of these research that used are current ratio, cash rasio, quick ratio and days sales outstanding. The author uses the descriptive method that is explained by using quantitative data.

The results showed that the recognition current assets not yet be in accordance with accounting concepts and principles in Indonesia. Finance ratios contained in the balace sheet has been providing real information, so that it can be said that company is not liquid.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Likuiditas (liquidity) secara umum dapat diartikan sebagai kemampuan perusahaan dalam membayar hutang-hutangnya yang telah jatuh tempo. Dalam pengertian yang lebih sering digunakan, likuiditas diartikan sebagai kemampuan suatu perusahaan memenuhi kewajiban-kewajiban keuangannya dalam jangka pendek atau yang harus segera dibayar. Komponen likuiditas yang dapat dianalisis dari laporan keuangan adalah rasio lancar, rasio cepat, dan rasio kas yang dapat dilihat dari current assets dan current liabilities. Besarnya current assets dan current liabilities selanjutnya dapat digunakan sebagai acuan untuk pengakuan

dan pengukuran likuiditas perusahaan

Ukuran likuiditas perusahaan yang sampai saat ini masih sering digunakan adalah current ratio dan quick ratio. Current ratio adalah perbandingan antara aktiva lancar (current asset) dengan hutang lancar (current liabilities), sedangkan quick ratio adalah perbandingan antara aktiva lancar

dikurangi persediaan dengan hutang lancar. Aktiva lancar pada umumnya berupa kas, surat berharga, piutang dagang dan persediaan. Sedangkan hutang lancar pada umumnya berupa hutang dagang, hutang jangka pendek, pajak yang ditangguhkan dan biaya yang ditangguhkan.

Likuiditas sangat diperlukan oleh perusahaan dalam menjaga kepercayaan para pemasok dalam hal memenuhi kewajiban jangka pendeknya. Semakin tinggi likuiditas perusahaan, maka kemampuan perusahaan untuk memenuhi jangka pendeknya akan semakin baik. Dipandang dari sisi kreditur, perusahaan yang memiliki likuiditas yang tinggi merupakan perusahan yang baik, karena dana jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlahnya relatif lebih banyak.

Tetapi jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas yang tinggi menunjukkan kinerja manajemen yang kurang baik karena likuiditas yang tinggi menunjukkan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan atau karena kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha. Oleh karena itu perusahaan perlu menjaga tingkat likuiditas agar tidak terlalu tinggi atau terlalu rendah.

Masalah likuiditas merupakan trade-off yang senantiasa dihadapi oleh manajer. Manajer harus mampu melakukan perencanaan dan pengendalian aktiva lancar dan hutang lancarnya sedemikian rupa sehingga dapat meminimalkan resiko ketidakmampuan perusahaan dalan memenuhi hutang-hutang jangka pendeknya, selain harus menghindari investasi dalam aktiva lancar yang berlebihan.

Faktor-faktor tersebut antara lain : faktor yang berhubungan dengan biaya yang harus dikeluarkan perusahaan jika menggunakan dari luar (cost of external financing), ketidakpastian arus kas yang diterima perusahaan (cash flow

uncertainty), kesempatan investasi yang dimiliki perusahaan baik saat ini maupun

di waktu yang akan datang (current and future investment opportunities) , kebutuhan kas untuk transaksi (transaction demand for liquidity). Semua faktor-faktor tersebut tercatat dalam laporan keuangan perusahaan. Sehingga untuk melihat kondisi likuiditas suatu perusahaan seharusnya dapat dilihat dari laporan keuangannya yaitu neraca.

PT. Panca Kurnia Niaga Nusantara adalah salah satu perusahaan yang bergerak dalam distribusi agrochemical, seperti pestisida dan fungisida. Tujuan jangka pendek perusahaan untuk memperoleh laba selalu dapat dicapai (laba bersih setelah pajak pada tahun 2008 sebesar Rp. 179.147.880,- dan Rp. 113.424.469,- pada tahun 2007) . Namun kinerja perusahan dalam memperoleh laba tidak seiring dengan kemampuan likuiditasnya karena pada kenyataannya perusahaan terkadang tidak mampu membayar biaya operasional dan hutang jangka pendek dengan tepat waktu yang artinya perusahaan mengalami kesulitan likuiditas.

Persoalan yang sering terjadi pada persediaan adalah apakah mungkin adanya over investment dalam persediaan. Selain persediaan terdapat piutang dagang

yang jumlahnya juga cukup besar yaitu 40.17 % pada tahun 2007 dan 39.41 % pada tahun 2008. Biasanya permasalahan utama dalam piutang dagang adalah penagihan piutang jatuh tempo. Dari piutang jatuh tempo biasanya tidak seluruhnya dapat ditagih tepat waktu, sehingga hal tersebut akan mempengaruhi lama waktu perolehan kas sejak penjualan.

Dari uraian di atas, penulis tertarik untuk mengadakan penelitian terhadap analisis current ratio, quick ratio dan cash ratio dalam menilai likuiditas pada PT. Panca Kurnia Niaga Nusantara, yang akan dituangkan dalam skripsi yang berjudul “ Analisis Current Ratio, Quick Ratio dan Cash Ratio Terhadap Penilaian Likuidias Pada PT Panca Kurnia Niaga Nusanara”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi permasalahan dalam penelitian ini adalah : Apakah rasio lancar, rasio cepat dan rasio kas yang tercantum dalam laporan keuangan sudah menggambarkan dan memberikan informasi likuiditas yang sebenarnya?

C. Tujuan Penelitian

D. Manfaat Penelitian

Sedangkan manfaat dari penelitian ini adalah:

1. bagi penulis, untuk menambah pengetahuan tentang analisis rasio keuangan dalam menilai ikuiditas secara nyata dibandingkan dengan teori yang penulis peroleh di bangku perkuliahan.

2. bagi perusahaan, sebagai bahan masukan bagi manajemen PT Panca Kurnia Niaga Nusantara untuk menilai tingkat likuiditas perusahaan yang sebenarnya.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Likuiditas (liquidity) secara umum dapat diartikan sebagai kemampuan perusahaan dalam membayar hutang-hutangnya yang telah jatuh tempo. Dalam pengertian yang lebih sering digunakan, likuiditas diartikan sebagai kemampuan suatu perusahaan memenuhi kewajiban-kewajiban keuangannya dalam jangka pendek atau yang harus segera dibayar. Komponen likuiditas yang dapat dianalisis dari laporan keuangan adalah rasio lancar, rasio cepat, dan rasio kas yang dapat dilihat dari current assets dan current liabilities. Besarnya current assets dan current liabilities selanjutnya dapat digunakan sebagai acuan untuk pengakuan

dan pengukuran likuiditas perusahaan

Ukuran likuiditas perusahaan yang sampai saat ini masih sering digunakan adalah current ratio dan quick ratio. Current ratio adalah perbandingan antara aktiva lancar (current asset) dengan hutang lancar (current liabilities), sedangkan quick ratio adalah perbandingan antara aktiva lancar

dikurangi persediaan dengan hutang lancar. Aktiva lancar pada umumnya berupa kas, surat berharga, piutang dagang dan persediaan. Sedangkan hutang lancar pada umumnya berupa hutang dagang, hutang jangka pendek, pajak yang ditangguhkan dan biaya yang ditangguhkan.

Likuiditas sangat diperlukan oleh perusahaan dalam menjaga kepercayaan para pemasok dalam hal memenuhi kewajiban jangka pendeknya. Semakin tinggi likuiditas perusahaan, maka kemampuan perusahaan untuk memenuhi jangka pendeknya akan semakin baik. Dipandang dari sisi kreditur, perusahaan yang memiliki likuiditas yang tinggi merupakan perusahan yang baik, karena dana jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlahnya relatif lebih banyak.

Tetapi jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas yang tinggi menunjukkan kinerja manajemen yang kurang baik karena likuiditas yang tinggi menunjukkan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan atau karena kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha. Oleh karena itu perusahaan perlu menjaga tingkat likuiditas agar tidak terlalu tinggi atau terlalu rendah.

Masalah likuiditas merupakan trade-off yang senantiasa dihadapi oleh manajer. Manajer harus mampu melakukan perencanaan dan pengendalian aktiva lancar dan hutang lancarnya sedemikian rupa sehingga dapat meminimalkan resiko ketidakmampuan perusahaan dalan memenuhi hutang-hutang jangka pendeknya, selain harus menghindari investasi dalam aktiva lancar yang berlebihan.

Faktor-faktor tersebut antara lain : faktor yang berhubungan dengan biaya yang harus dikeluarkan perusahaan jika menggunakan dari luar (cost of external financing), ketidakpastian arus kas yang diterima perusahaan (cash flow

uncertainty), kesempatan investasi yang dimiliki perusahaan baik saat ini maupun

di waktu yang akan datang (current and future investment opportunities) , kebutuhan kas untuk transaksi (transaction demand for liquidity). Semua faktor-faktor tersebut tercatat dalam laporan keuangan perusahaan. Sehingga untuk melihat kondisi likuiditas suatu perusahaan seharusnya dapat dilihat dari laporan keuangannya yaitu neraca.

PT. Panca Kurnia Niaga Nusantara adalah salah satu perusahaan yang bergerak dalam distribusi agrochemical, seperti pestisida dan fungisida. Tujuan jangka pendek perusahaan untuk memperoleh laba selalu dapat dicapai (laba bersih setelah pajak pada tahun 2008 sebesar Rp. 179.147.880,- dan Rp. 113.424.469,- pada tahun 2007) . Namun kinerja perusahan dalam memperoleh laba tidak seiring dengan kemampuan likuiditasnya karena pada kenyataannya perusahaan terkadang tidak mampu membayar biaya operasional dan hutang jangka pendek dengan tepat waktu yang artinya perusahaan mengalami kesulitan likuiditas.

Persoalan yang sering terjadi pada persediaan adalah apakah mungkin adanya over investment dalam persediaan. Selain persediaan terdapat piutang dagang

yang jumlahnya juga cukup besar yaitu 40.17 % pada tahun 2007 dan 39.41 % pada tahun 2008. Biasanya permasalahan utama dalam piutang dagang adalah penagihan piutang jatuh tempo. Dari piutang jatuh tempo biasanya tidak seluruhnya dapat ditagih tepat waktu, sehingga hal tersebut akan mempengaruhi lama waktu perolehan kas sejak penjualan.

Dari uraian di atas, penulis tertarik untuk mengadakan penelitian terhadap analisis current ratio, quick ratio dan cash ratio dalam menilai likuiditas pada PT. Panca Kurnia Niaga Nusantara, yang akan dituangkan dalam skripsi yang berjudul “ Analisis Current Ratio, Quick Ratio dan Cash Ratio Terhadap Penilaian Likuidias Pada PT Panca Kurnia Niaga Nusanara”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi permasalahan dalam penelitian ini adalah : Apakah rasio lancar, rasio cepat dan rasio kas yang tercantum dalam laporan keuangan sudah menggambarkan dan memberikan informasi likuiditas yang sebenarnya?

C. Tujuan Penelitian

D. Manfaat Penelitian

Sedangkan manfaat dari penelitian ini adalah:

1. bagi penulis, untuk menambah pengetahuan tentang analisis rasio keuangan dalam menilai ikuiditas secara nyata dibandingkan dengan teori yang penulis peroleh di bangku perkuliahan.

2. bagi perusahaan, sebagai bahan masukan bagi manajemen PT Panca Kurnia Niaga Nusantara untuk menilai tingkat likuiditas perusahaan yang sebenarnya.

BAB II

TINJAUAN PUSTAKA

A. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan. Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan di bidang financial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya dimasa datang. Menurut Stice, Stice dan Skousen (2004:695) “analisa laporan keuangan adalah diagnosis, identifikasi dimana perusahaan mempunyai suatu masalah, dan meramal, memperkirakan bagaimana suatu perusahaan akan melaksanakan di masa mendatang”.

Menurut Munawir (2004:35)

Maksud dari perlunya mempelajari data secara menyeluruh adalah untuk meyakinkan para penganalisa bahwa laporan itu sudah cukup jelas menggambarkan semua data keuangan yang relevan dan telah diterapkannya prosedur akuntansi maupun metode penilaian yang tepat, sehingga penganalisis akan betul-betul mendapatkan laporan keuangan yang dapat diperbandingkan

Dalam menganalisis laporan keuangan, metode dan teknik analisa digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan, sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila dibandingkan dengan alat pembanding lainnya, misalnya laporan keuangan tahun sebelumnya. Ada dua metode analisa yang digunakan yaitu analisa horizontal dan analisa vertikal. Menurut Munawir (2004:36) :

Analisa model horizontal adalah analisa dengan mengadakan pembandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui perkenbangannya. Metode horizontal ini disebut juga sebagai metode analisa dinamis. Analisa vertikal yaitu apabila laporan keungan yang dianalisa hanya meliputi satu periode atau satu saat saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut.

perbandingan dalam menemukan kondisi dan trend yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio”.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain , dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Foster (1986) dalam Almilia dan Kristijadi (2003) menyatakan empat hal yang mendorong analisis laporan keuangan dilakukan melalui rasio keuangan yaitu:

a. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu.

b. Untuk membuat data menjadi lebih memenuhi asumsi alat statistik yang digunakan

c. Untuk menginvestigasi teori yang terkait dengan rasio keuangan

d. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau prediksi variable tertentu (seperti kebangkrutan atau financial distress) Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan. Rasio keuangan dianggap memadai untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

kondisi dan kinerja keuangan perusahaan bagi pemasok modal. Dari sudut pandang pengendalian internal, manajemen perlu melakukan analisa keuangan dalam rangka melakukan perencanaan dan pengawasan secara efektif.

2. Analisis Current Ratio, Quick Ratio dan Cash Ratio

Rasio likuiditas biasa digunakan untuk melakukan analisis kredit karena berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas menurut Van Horne dan Wachowicz (2005:206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek”. Untuk mengetahui apakah suatu perusahaan dalam keadaan likuid atau tidak, dapat dicari dengan membandingkan aktiva lancar dengan hutang lancar.

Menurut Supriyono (2001:132) “ada tiga macam rasio untuk mengukur likuiditas perusahaan dan satu rasio untuk mengukur rata-rata piutang tertagih”. Ketiga rasio untuk mengukur likuiditas :

1. Rasio Lancar (current ratio)

Rasio Lancar dapat diukur dengan rumus : Rasio Lancar =

Hutang Lancar Aktiva Lancar

Menurut Munawir (2002:72) “current ratio ini menujukkan tingkat keamanan (margin of safety) kreditur jangka pendek, atau kemampuan perusahaan untuk

membayar hutang-hutangnya”. Sedangkan mengenai ukuran besarnya rasio lancar ini belum ada ketentuan umum, tetapi rasio lancar 2:1 dianggap cukup baik. Artinya setiap 1 rupiah kewajiban lancar akan dijamin oleh 2 rupiah aktiva lancar.

Menurut Syamsuddin (2007:44) “tidak ada suatu ketentuan mutlak tentang berapa tingkat current ratio yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan karena biasanya tingkat current ratio ini juga sangat bergantung pada jenis usaha dari masing-masing perusahaan”. Untuk mengetahui apakah rasio lancar perusahaan baik, hasil perhitungan rasio lancar harus dibandingkan dengan tahun-tahun sebelumnya atau dengan industri sejenis.

kewajiban lancarnya karena perusahan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya.

2. Rasio Cepat (quick ratio/acid test ratio)

Menurut Van Horne dan Wachowicz (2005:69) ”acid test ratio memberikan ukuran yang mendalam tentang likuiditas daripada rasio lancar”. Rasio ini dihitung dengan mengeluarkan persediaan dari aktiva lancar dan membagi sisanya dengan hutang lancar, dengan dengan rumus:

Persediaan tidak dimasukkan sebagai aktiva lancar karena dianggap golongan aktiva lancar yang paling tidak likuid, sebab proses perubahannya menjadi uang kas cukup panjang dan paling sering mengalami fluktuasi harga. Rasio cair 1:1 dapat dianggap cukup memuaskan karena perusahaan dapat segera melunasi hutangnya yang jatuh tempo. Meskipun acid test ratio memberikan gambaran yang lebih baik dalam mengukur tingkat likuiditas dibandingkan current ratio karena hanya terdiri dari kas, surat-surat berharga dan piutang, tetapi acid test ratio juga memiliki kelemahan dalam mengukur tingkat likuiditas. Sebagaimana

yang dikemukakan oleh Syamsuddin (2000:45)

acid test ratio ini akan memberikan gambaran likuiditas yang lebih tepat hanya apabila persediaan sulit untuk dijual dengan segera tanpa menurunkan nilainya. Dengan perkataan lain, apabila persediaan dapat dijual dengan segera tanpa menurunkan nilainya, maka menggunakan current rato lebih disukai sebagai pengukuran tingkat likuiditas perusahaan secara menyeluruh

Rasio Cepat =

3. Rasio Kas (Cash Ratio)

Cash ratio merupakan alat mengukur seberapa besar uang kas yang tersedia

untuk membayar hutang. Cash ratio dihitung dengan rumus sebagai berikut :

Rasio Kas =

Hutang Lancar Kas + Bank

Rasio ini mengukur kemampuan likuiditas perusahaan semata-mata dilihat jumlah uang tunai, baik yang ada di bank, yang dapat diambil segera misalnya: cek, giro dan sebagainya. Semakin tinggi tingkat perbandingan berarti keadaan likuiditas perusahaan semakin baik dan tingkat keamanan kreditur jangka pendek semakin terjamin, tetapi bila terlalu rendah akan dapat mengurangi potensi untuk mempertinggi kelancaran pembayaran oleh perusahaan.

Selanjutnya rasio untuk mengukur rata-rata piutang tertagih adalah jumlah hari penjualan belum tertagih (days sales outstanding – DSO). DSO dihitung dengan rumus sebagai berikut :

DSO = Piutang

Penjualan tahunan / 360

DSO disebut juga sebagai “peroide penagihan rata-rata (average collection period – ACP) yang digunakan untuk menilai piutang dan dihitung dengan

B. Pengertian Likuiditas

Menurut Wild, Subranyaman dan Helsey (2005:9) “likuiditas (liquidity) merupakan kemampuan perusahaan menghasilkan kas dalam jangka pendek untuk memenuhi kewajibannya. Likuiditas bergantung pada arus kas perusahaan dan komponen aktiva lancar dan kewajiban lancarnya”. Sedangkan menurut Syamsuddin (2007:41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkenaan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas.

1. Aspek likuiditas merupakan suatu tingkat kemampuan yang bersifat relatif. Karena itu apabila perusahaan berada dalam keadaan kurang likuid, ada kemungkinan perusahaan tidak bisa memanfaatkan kesempatan potongan (pembelian tunai) yang ditawarkan oleh pabrik. Akibatnya perusahaan terpaksa beroperasi pada tingkat biaya yang tinggi, sehingga mengurangi kesempatan untuk meraih laba yang lebih besar

2. Likuiditas merupakan tingkat kemampuan perusahaan untuk membayar kewajiban-kewajiban jangka pendek baik yang menyangkut kebutuhan operasional maupun hutang kepada pabrik dan banker (pihak ekstern). Keadaan yang kurang/tidak likuid kemungkinan akan menyebabkan perusahaan tidak bisa melunasi hutang jangka pendek pada tanggal jatuh temponya. Dalam posisi demikian kadang-kadang perusahaan terpaksa menarik pinjaman baru dengan tingkat bunga yang relatif tinggi, menjual investasi jangka panjang atau aktiva tetapnya untuk melunasi hutang jangka pendek tersebut. Jika keadaan tidak/kurang likuid demikian seriusnya, hal ini akan cenderung untuk menuju kebangkrutan.

4. Bagi para kreditur perusahaan, keadaan tidak/kurang likuid dari perusahaan dimana ia memberikan kredit berarti penundaan akan pengumpulan atas bunga dan pokok pinjaman yang diberikan. Keadaan ini bahkan kemungkinan bisa berarti sebagai suatu awal kerugian yang akan diderita atas sebagian dari atau seluruh jumlah bunga serta pokok pinjaman tersebut, bagi kreditur yang bersangkutan.

5. Para langganan seperti halnya para pabrik/suplier atas barang-barang dan jasa bagi perusahaan, kemungkinan juga akan terpengaruh oleh keadaan tidak/kurang likuid yang sedang dialami perusahaan. Pengaruh atau akibat yang dirasakan oleh para langganan itu mungkin berupa ketidakmampuan perusahaan di dalam melaksanakan ketentuan-ketentuan yang telah diatur dalam kontrak, atau kehilangan arti (manfaat) hubungannya dengan perusahaan sebagai supplier bagi langganan yang bersangkutan.

Pada umumnya aspek likuiditas tidak dipandang hanya pada suatu saat, tetapi dikaitkan dengan satu periode tahun buku atau kadang-kadang diidentifikasikan dengan siklus operasi normal perusahaan. Siklus operasi normal perusahaan itu sendiri adalah suatu jangka waktu yang tercakup dari sejak dimulainya aktivitas pembelian, penjualan hingga aktivitas pengumpulan piutang. Penilaian atau pengukuran aspek likuiditas suatu perusahaan yang diidentifikasikan dengan siklus operasi normalnya, umumnya digunakan pada perusahaan-perusahaan yang siklus operasinya melampui periode satu tahun buku.

C. Kerangka Konseptual

Likuiditas perusahaan dapat dianalisis dari laporan keuangan perusahaan yaitu neraca tahun 2007-2008 dan laporan laba rugi tahun 2007 dan 2008. Likuiditas perusahaan dapat dianalisis dari laporan keuangan perusahaan yaitu neraca. Komponen likuiditas yang dapat dianalisis dari laporan keuangan adalah rasio lancar, rasio cepat, dan rasio kas yang dapat dilihat dari current assets dan current liabilities. Besarnya current assets dan current liabilities selanjutnya

dapat digunakan sebagai acuan untuk penilaian likuiditas perusahaan.

Analisis Current Ratio, Quick Ratio dan Cash Ratio

Penilaian Likuiditas PT. Panca Kurnia Niaga Nusantara

[image:37.595.214.413.152.368.2]

Gambar 2.1 Kerangka Konseptual Sumber : Data diolah penulis, 2009

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Subjek penelitian data berlokasi di Jalan Nibung Raya No. 107-109 Medan dan jadwal penelitian dilakukan pada bulan September – Oktober 2009.

B. Jenis Data

Jenis data yang digunakan yaitu :

1. Data primer. Menurut Sugiyono (2001 : 21) “data primer merupakan data yang didapat dari sumber pertama yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, seperti hasil wawancara”.

B. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis menggunakan metode pendekatan dalam pengumpulan data dan keterangan yang berkaitan dengan judul skripsi, yaitu :

1. Teknik wawancara, yaitu dengan melakukan tanya jawab dengan pihak yang kompeten dalam hal ini karyawan yang berwenang yaitu bagian akuntansi.

2. Teknik dokumentasi, yaitu dengan cara mengumpulkan data yang digunakan untuk menelusuri data histories yang tersedia dalam bentuk surat, catatan harian , laporan dan sebagainya.

C. Metode Analisis Data

E. Jadwal Penelitian

Jadwal Penelitian direncanakan sebagai berikut :

Tahapan Penelitian Tahun 2009

Sept Okt Nov Des

Pengajuan Judul

Penyelesaian Proposal

Pengumpulan Data

Seminar Proposal

Penulisan Laporan

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT Panca Kurnia Niaga Nusantara merupakan perusahaan swasta yang berdiri sejak tahun 1980 yang pada awalnya bernama CV Panca Kurnia Niaga yang berlokasi di Jl. Pabrik Tenun Medan. Pada awalnya usaha ini hanya menjual bahan pestisida dalam partai kecil (eceran).

2. Struktur Organisasi

Suatu perusahaan/organisasi yang memiliki sejumlah karyawan merupakan perkumpulan yang lebih dari satu orang yang bekerja bersama-sama dalam mencapai tujuan bersama. Untuk mencapai tujuan organisasi/perusahaan perlu adanya pembagian tugas, wewenang dan tanggung jawab yang jelas, sehingga diharapkan dapat tercipta suatu kerjasama yang baik di antara orang-orang yang menjadi bagian dari organisasi/perusahaan tersebut.

Struktur organisasi disebut dirancang dengan maksud:

a. merumuskan dengan fungsi jelas, tugas, tanggung jawab dan hubungan kerja dari masing-masing jabatan dalam perusahaan

b. berfungsi sebgaai suatu sarana dimana tujuan, sasaran, strategi serta kebijaksanaan perusahaan dapat diwujudkan dan rencana-rencana yang mendukungnya dapat diterapkan

c. peka dan tanggap terhadap perubahan lingkungan di sekelilingnya seperti perluasan usaha, persaingan, perkembangan teknologi dan penemuan-penemuan baru serta perubahan-perubahan di dalam perundang-undangan dan kebijaksanaan pemerintah.

d. merupakan dasar dari sistem akuntansi dan laporan manajemen yang akan diterapkan di dalam mengendalikan kegiatan oeprasi perusahaan masa kini dan masa yang akan datang.

suatu organisasi/perusahaan mempunyai bagian - bagian atau unit-unit yang saling berhubungan, baik secara langsung maupun tidak langsung serta adanya pembagian tugas, wewenang, tanggung jawab antara atasan dan bawahan, bawahan dengan bawahan dalam melaksanakan tugasnya masing-masing. Untuk itu diperlukan suatu struktur organisasi yang diharapakan dapat membentuk suatu kesatuan kegiatan yang jelas sehingga operasi perusahaan akan berjalan secara efektif dan efisien.

Dengan adanya pembagian tugas, wewenang dan tanggung jawab yang jelas untuk setiap anggota organisasi/perusahaan, maka kemungkinnan penyimpangan-penyimpangan yang ada dapat diatasi dengan baik. Dan bagi pemimpin sendiri akan mempermudah pengawasan terhadap bawahan maupun karyawan.

Uraian tugas merupakan uraian dari suatu jabatan yang meliputi penjelasan tentang tugas-tugas, tanggung jawab, dan wewenang. Uraian yang jelas mengenai tugas tersebut merupakan hal yang penting untuk menghindari timbulnya kesalahpahaman dan perbedaan pengertian dari masing-masing bagian dan jabatan di dalam suatu organisasi.

Adapun uraian tugas, tanggung jawab serta wewenang dari struktur organisasi PT Panca Kurnia Niaga Nusantara adalah sebagai berikut:

1. Presiden Komisaris

Tugas dan tanggung jawab serta wewenang presiden komisaris adalah:

a. mengambil keputusan dalam hal pembagian laba perusahaan dalam pelaksanaan operasional perusahaan

b. melakukan pengawasan keuangan dan kepemimpinan dari direktur.

2. Direktur

Tugas dan tanggung jawab serta wewenang direktur adalah:

b.menelaah rencana anggaran pendapatan, investasi dan operasional tahunan secara keseluruhan serta menilai kesesuaian anggaran tersebut dengan tujuan dan rencana perusahaan.

c. memonitor dan menilai hasil implementasi kebijaksanaan, rencana perusahaan, hasil pencapaian target dan realisasi anggaran perusahaan. d.melaksanakan pengelolaan yang sehat atas operasional keuangan

perusahaan, pengendalian atas semua harta perusahaan.

e. membina hubungan dan komunikasi tertulis maupun lisan dengan pihak dalam dan luar perusahaan.

f. mengkoordinasikan kegiatan persiapan laporan tahunan untuk diajukan dalam rencana anggaran.

g.dalam melaksanakan tugasnya, direktur berkak mendelegasikan wewenang dan meminta pertanggungjawaban dari Manager Personalia dan Umum, Manager Pembelian dan Pemasaran, Manager Finance Accounting.

3. Manager Personalia dan Umum

Tugas dan tanggung jawab serta wewenang manager personalia dan umum adalah:

a. mengkoordinasikan tenaga kerja.

b. bertanggung jawab atas perencanaan penerimaan karyawan sesuai kebutuhan.

c. mengatur penempataan karyawan sesuai klasifikasi.

e. memonitoring perawatan asset, keamanan serta urusan umum lainnya.

4. Manager Finance Accounting

Tugas dan tanggung jawab serta wewenang manager finance accounting adalah:

a. mengkoordinasikan kegiatan penyusunan anggaran di jajarannya sampai pada saat pengusulan kepada direktur.

b. merumuskan rencana kebijakan dalam bidang keuangan untuk jangka pendek dan jangka panjang sesuai dengan rencana dan tujuan perusahaan.

c. mengkoordinasikan pengendalian dan penagihan piutang perusahaan, serta rencana pembayaran hutang perusahaan.

d. mengkoordinaskan kegiatan penyusunan laporan keuangan tahunan perusahaan sebagai pertanggungjawaban manajemen kepada pemegang saham.

e. menghitung dan menyusun daftar gaji karyawan

5. Manager Pembelian dan Pemasaran

Tugas dan tanggung jawab serta wewenang manager pembelian dan pemasaran adalah:

a. menentukan rencana anggaran biaya pemasaran.

b. menyusun dan mengembangkan strategi pemasaran untuk mencapai sasaran penjualan.

c. menyusun kebijakan-kebijakan dalam pengadaan (pembelian) dalam upaya mendapatkan harga pembelian yang menguntungkan bagi perusahaan.

d. membina hubungan baik dengan pelanggan dan pabrikan.

e. memantau dan mengikuti perkembangan harga produk di pasaran f. mengidentifikasi dan menentukan sasaran pasar dan segmen pasar.

3. Laporan Keuangan Perusahaan

Laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Dasar penyusunan laporan keuangan adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan adalah mata uang rupiah. Laporan keuangan tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

B. Analisis Current Ratio, Quick Ratio dan Cash Ratio Berdasarkan Laporan Keuangan

Berdasarkan data dan keterangan yang diperoleh dari hasil penelitian, maka penulis akan mencoba menganalisis besarnya current ratio, quick ratio dan cash ratio berdasarkan laporan keuangan perusahaan.

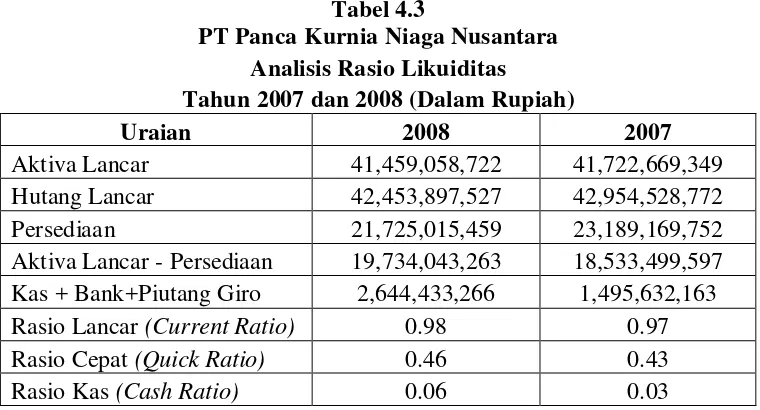

[image:51.595.119.499.309.514.2]Berdasarkan neraca perusahaan, dapat dilihat rasio likuiditas pada tabel berikut:

Tabel 4.3

PT Panca Kurnia Niaga Nusantara Analisis Rasio Likuiditas

Tahun 2007 dan 2008 (Dalam Rupiah)

Uraian 2008 2007

Aktiva Lancar 41,459,058,722 41,722,669,349 Hutang Lancar 42,453,897,527 42,954,528,772

Persediaan 21,725,015,459 23,189,169,752

Aktiva Lancar - Persediaan 19,734,043,263 18,533,499,597 Kas + Bank+Piutang Giro 2,644,433,266 1,495,632,163 Rasio Lancar (Current Ratio) 0.98 0.97

Rasio Cepat (Quick Ratio) 0.46 0.43

Rasio Kas (Cash Ratio) 0.06 0.03

mencukupi untuk membayar seluruh hutang lancarnya apabila semua hutang lancar yang disajikan dalam neraca tersebut sebagian besar telah jatuh tempo.

Apabila dilihat dari rasio diatas maka perusahaan dapat dikatakan berada dalam kesulitan likuiditas sehingga pada kenyataannya memang benar bahwa perusahaan kesulitan untuk membayar hutang-hutang jangka pendeknya. Meskipun pada laporan laba rugi dinyatakan bahwa perusahaan mencapai laba pada tahun 2007 dan 2008.

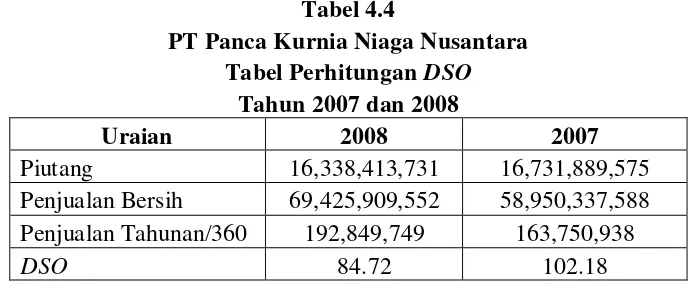

[image:52.595.139.487.503.647.2]Bila dilihat dari item pembilang bagi rasio lancar dan rasio cepat, maka salah satu komponen terbesarnya adalah piutang (tahun 2007 40,17% dari total aktiva lancar dan 39.41% pada tahun 2008). Sehingga perlu dianalisis apakah masalah likuiditas terletak pada piutang? Apakah piutang terlalu lama ditagih? Untuk itu dilakukan perhitungan DSO (rata-rata piutang tertagih)untuk mengetahui berapa hari penjualan masih tercatat sebagai piutang. Perhitungannya dapat dilihat pada tabel berikut :

Tabel 4.4

PT Panca Kurnia Niaga Nusantara Tabel Perhitungan DSO

Tahun 2007 dan 2008

Uraian 2008 2007

Piutang 16,338,413,731 16,731,889,575 Penjualan Bersih 69,425,909,552 58,950,337,588 Penjualan Tahunan/360 192,849,749 163,750,938

DSO 84.72 102.18

hari. Hal ini menggambarkan cukup banyak piutang yang tertunggak dan akan menimbulkan resiko piutang tak tertagih.

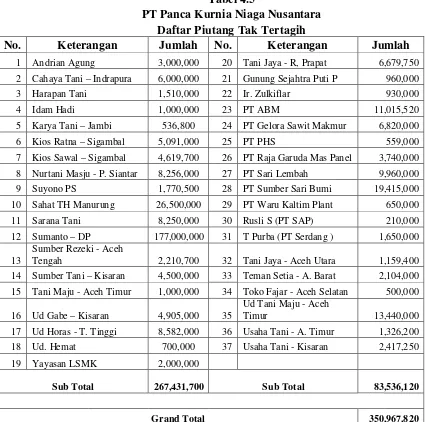

[image:53.595.115.540.316.738.2]Saldo piutang dagang juga belum merupakan nilai bersih karena didalamnya masih terdapat piutang yang tidak dapat ditagih sebesar Rp 350.967.820,-. Sementara piutang tersebut tidak mungkin lagi dapat ditagih karena sebagian besar dari pelanggan tersebut sudah tidak beroperasi lagi (bangkrut). Daftar piutang tak tertagih perusahaan dapat dilihat pada tabel berikut:

Tabel 4.5

PT Panca Kurnia Niaga Nusantara Daftar Piutang Tak Tertagih

No. Keterangan Jumlah No. Keterangan Jumlah

1 Andrian Agung 3,000,000 20 Tani Jaya - R, Prapat 6,679,750

2 Cahaya Tani – Indrapura 6,000,000 21 Gunung Sejahtra Puti P 960,000

3 Harapan Tani 1,510,000 22 Ir. Zulkiflar 930,000

4 Idam Hadi 1,000,000 23 PT ABM 11,015,520

5 Karya Tani – Jambi 536,800 24 PT Gelora Sawit Makmur 6,820,000

6 Kios Ratna – Sigambal 5,091,000 25 PT PHS 559,000

7 Kios Sawal – Sigambal 4,619,700 26 PT Raja Garuda Mas Panel 3,740,000

8 Nurtani Masju - P. Siantar 8,256,000 27 PT Sari Lembah 9,960,000

9 Suyono PS 1,770,500 28 PT Sumber Sari Bumi 19,415,000

10 Sahat TH Manurung 26,500,000 29 PT Waru Kaltim Plant 650,000

11 Sarana Tani 8,250,000 30 Rusli S (PT SAP) 210,000

12 Sumanto – DP 177,000,000 31 T Purba (PT Serdang ) 1,650,000

13

Sumber Rezeki - Aceh

Tengah 2,210,700 32 Tani Jaya - Aceh Utara 1,159,400

14 Sumber Tani – Kisaran 4,500,000 33 Teman Setia - A. Barat 2,104,000

15 Tani Maju - Aceh Timur 1,000,000 34 Toko Fajar - Aceh Selatan 500,000

16 Ud Gabe – Kisaran 4,905,000 35

Ud Tani Maju - Aceh

Timur 13,440,000

17 Ud Horas - T. Tinggi 8,582,000 36 Usaha Tani - A. Timur 1,326,200

18 Ud. Hemat 700,000 37 Usaha Tani - Kisaran 2,417,250

19 Yayasan LSMK 2,000,000

Sub Total

267,431,700 Sub Total 83,536,120

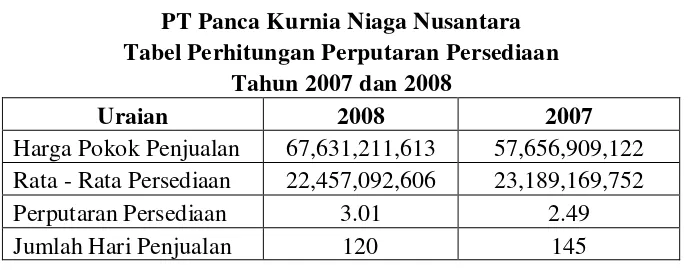

Dalam membeli persediaan perusahaan tidak memiliki perhitungan.titik pemesanan (re-order point) sehingga dapat terjadi over investment pada persediaan. Hal ini dapat dilihat dari jumlah persediaan yang merupakan komponen terbesar dari aktiva lancar. Untuk itu dilakukan perhitungan perputaran persediaan untuk mengetahui berapa hari persediaan dapat dijual oleh perusahaan. Perhitungannya pada tabel berikut:

Tabel 4.6

PT Panca Kurnia Niaga Nusantara Tabel Perhitungan Perputaran Persediaan

Tahun 2007 dan 2008

Uraian 2008 2007

Harga Pokok Penjualan 67,631,211,613 57,656,909,122 Rata - Rata Persediaan 22,457,092,606 23,189,169,752

Perputaran Persediaan 3.01 2.49

Jumlah Hari Penjualan 120 145

C. Analisis Likuiditas Riil Perusahaan

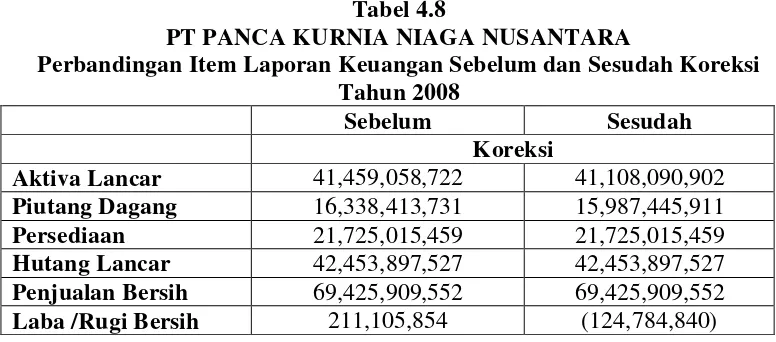

Penyajian piutang dagang yang saldonya tidak menunjukkan saldo yang sebenarnya memberi pengaruh yang berbeda terhadap laporan keuangan perusahaan. Pada laporan laba rugi yang berpengaruh adalah jumlah biaya umum dan admininistrasi (biaya piutang tak tertagih) dan pada akhirnya akan berpengaruh pada jumlah laba. Sedangkan pada neraca yang berpengaruh adalah nominal piutang yang berakibat pada tampilan rasio yang tidak menunjukkan likuiditas yang sebenarnya.

Dari neraca yang item piutangnya telah diurangi dengan piutang tak tertagih, didapat item-item komponen rasio likuiditas sebelum dan sesudah koreksi sebagai berikut:

Tabel 4.8

PT PANCA KURNIA NIAGA NUSANTARA

Perbandingan Item Laporan Keuangan Sebelum dan Sesudah Koreksi Tahun 2008

Sebelum Sesudah

Koreksi

Aktiva Lancar 41,459,058,722 41,108,090,902 Piutang Dagang 16,338,413,731 15,987,445,911 Persediaan 21,725,015,459 21,725,015,459 Hutang Lancar 42,453,897,527 42,453,897,527 Penjualan Bersih 69,425,909,552 69,425,909,552 Laba /Rugi Bersih 211,105,854 (124,784,840)

Dari item-item komponen likuiditas yang telah berubah di atas maka dapaat dihitung rasio-rasio likuiditas dan jumlah hari penjualan belum tertagih perusahaan (Days Sales Outstanding- DSO) pada tabel berikut:

Perubahan yang terjadi anatara lain:

Tabel 4.9

PT PANCA KURNIA NIAGA NUSANTARA Rasio Likuiditas & DSO Sebelum dan Sesudah

Koreksi Tahun 2008

Uraian Sebelum Sesudah

Koreksi

Rasio Lancar (Current Ratio) 0.98 0.97 Rasio Cepat (Quick Ratio) 0.46 0.46

[image:56.595.163.458.517.670.2]1. laba bersih berubah seiring dengan pengakuan biaya piutang tak tertagih dimasukkan dalam pengurang laba kotor dimana sebelum koreksi perusahaan memperoleh laba sebelum pajak sebesar Rp. 226.182.980 berubah menjadi rugi sebesar Rp.124.784.840 pada tahun 2008,

2. aktiva lancar dalam hal ini piutang dagang juga terpengaruh dalam pengakuan piutang tak tertagih walaupun nilainya tidak terlalu signifikan mempengaruhi total aktiva lancar.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari analisis yang telah dilakuakn terhadap PT Panca Kurnia Niaga Nusantara Medan maka dapat dsimpulkan hal-hal sebagai berikut:

1. penilaian piutang daganag perusahaan belum sesuai dengan konsep dan prisip akuntansi yakni konservatisme karena pengakuan piutang di neraca tidak didasrkan pada nilai yang realistis. Dimana seharusnya piutang yang disajikan adalah nilai bersih setelah dikurangi piutang tak tertagih.

2. setelah dikoreksi atas pengakuan aktiva lancar dalam hal ini piutang, ternyata tidak ada perbedaan yang cukup signifikan dalam perhitungan likuiditas. Dapat dikatakan bahwa rasio keuangan yang tercantum di neraca telah memberi informasi likuiditas yang sebenarnya. Sehingga yang perlu diperhatikan oleh manajemen adalah metode ataupun sistem panagihan. Sebab jumlah hari penagihan sangat jauh dari kebijakan yang diberikan oleh perusahaan.

yang besar. Sementara waktu yang dibutuhkan untuk menjual persediaan dan menagih piutang cukup lama, lebih lama dari jatuh tempo hutang dagang.

4. Keadaan perusahaan yang tidak likuid mengakibatkan perusahaan terpaksa beroperassi pada tingkat biaya yang tinggi, hal ini dikarenakan terbatasnya pilihan pemasok dan tidak dapat memanfaatkan potongan harga (misalnya unutk pembelian tunai atau pembelian dalam partai besar). Hal ini membuat tingkat kemampulabaan juga akan semakin rendah. Kemampuan likuiditas dan kemampuan untuk beroperasi pada tingkat biaya yang rendah merupakan sebab akibat yang terkait.

B. Saran

Berdasarkan kesimpulan tersebut diatas, penulis memberikan saran kepada manajemen PT Panca Kurnia Niaga Nusantara Medan hal-hal sebagai berikut: 1. Perusahaan perlu membuat penyisihan atas piutang tak tertagih sehingga

semakin mendekati jumlah piutang yang dapat direalisassikan. Perusahaan dapat menetapkan persentase tertentu (sesuai dengan pengalamana selama ini) untuk menyisihkan piutang tak tertagih berdasarkan umur piutangnya, sehingga nominal prediksi penerimaan piutang dapat lebih mendekati kondisi yang sebenarnya.

(re-order point). Perusahaan juga dapat memilih produk apa yang

perputarannya tidak terlalu lama. Sehingga persediaan tidak menumpuk di gudang dan menimbulkan biaya peyimpanan yang besar serta resiko barang yang tidak bisa dipakai /dijual kembali.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Emanuel Kristijadi, 2003. Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing Indonesia

(JAAI) Vol. 7 No. 2, Desember.

Harahap, Sofyan Syafri, 2008. Teori Akuntansi, Edisi Kesepuluh, Rajawali Pers, Jakarta.

Hornngren, Harrison, Robinson & Secokusumo, 1997. Akuntansi di Indonesia, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standard Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2007. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Munawir S, 2002. Analisis Laporan Keuangan, Liberty, Yogyakarta.

Simamora, Henry, 2000. Akuntansi : Basis Pengambilan Keputusan, Jilid Dua, Cetakan Pertama, Salemba Empat, Jakarta.

Supriyono, R.A. , 2001. Akuntansi Biaya dan Akuntansi Manajemen Untuk Teknologi Maju dan Globalisasi. BPFE – Yogyakarta.

Syamsuddin, Lukman, 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi Dalam : Perencanaan, Pengawasan, Dan Pengambilan Keputusan, Edisi

Baru, PT Rajagrafindo Persada, Jakarta.

Van Horne, James C dan John M. Wachowicz, Jr, 2005. Prinsip-prinsip Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Alih Bahasa oleh Dewi

Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta.

Wild, John J, K.R. Subramanyam, dan Robert F. Halsey, 2005. Analisis Laporan Keuangan, Buku Satu, Edisi Kedelapan, Alih Bahasa oleh Yanivi S. Bachtiar