BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber penerimaan negara yang sangat penting dalam menopang pembiayaan pembangunan. Disamping berperan dalam mengisi sumber apbd, pengenaan pajak juga dapat berperan sebagai alat stabilisasi ekonomi. Salah satu indikator yang digunakan pemerintah dalam mengukur keberhasilan penerimaan pajak negara adalah dengan mengunakan tax rasio. Semakin besar tax rasio maka mengindifikasikan semakin besar pula porsi penerimaan pajak

Pajak berperan sangat penting dalam perkembangan ekonomi suatu negara. Besar kecilnya pajak pada suatu negara sudah ditentukan berdasarkan tingkat pendapatan rakyat negara tersebut. Oleh karena itu, kebijakan pemerintah di dalam pajak ini sangat penting, karena dapat mempengaruhi laju pertumbuhan negara itu sendiri. Pajak merupakan penghasilan negara yang berasal dari rakyat dan merupakan sumber terpenting yang memberikan penghasilan kepada negara. Penghasilan tersebut digunakan untuk membiayai kepentingan umum mencakup kepentingan pribadi individu seperti: kesehatan, pendidikan dan kesejahteran . Adanya kepentingan masyarakat tersebut menimbulkan pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum.

berdasarkan uu, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat pajak mengurangi penghasilan kekayaan individu akan tetapi sebaliknya, perolehan pajak merupakan penghasilan masyarakat yang kemudian dikembalikan lagi kepada masyarakat melalui pembangunan-pembangunan yang pada akhirnya dikembalikan lagi kepada seluruh masyarakat. .

Pajak yang dipungut dari masyarakat harus didasari suatu sistem yang telah ditetapkan terlebih dahulu. Sejak diadakannya reformasi perpajakan tahun 1983, sebagaimana telah diubah dengan undang-undang nomor 9 tahun 1994 dan undang-undang nomor 16 tahun 2000 tentang ketentuan umum dan tata cara perpajakan, sistem pemungutan pajak di indonesia berubah dari official assessment system menjadi self assessment system. Official assessment system merupakan sistem pemungutan yang member wewenang kepada fiskus untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Self assessment system merupakan suatu pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan besarnya pajak terutang.

akhirnya tindakan tersebut akan menyebabkan penerimaan pajak baik negara maunpun daerah menjadi berkurang.

Di indonesia sendiri, telah banyak dilakukan usaha peningkatan pajak demi kemakmuran bersama, diantaranya adalah dengan mewajibkan setiap warganya yang telah bekerja secara tetap atau telah mempunyai penghasilan rutin untuk memiliki npwp, yaitu nomor pokok wajib pajak. Hal itu diyakini dapat meningkatkan kesadaran rakyat akan pentingnya membayar pajak demi kelangsungan pembangunan di indonesia. Tetapi hal tersebut tidaklah berjalan secara lancar, karena masih ada sebagian besar rakyat indonesia yang juga beluum memiliki npwp, padahal telah banyak kegiatan penyuluhan tentang pajak yang dilakukan oleh pemerintah, baik di media cetak maupun media elektronik. Selain itu, npwp juga dapat memperingan kerja pemerintah di dalam mengatur ketertiban di dalam sistem pembayaran pajak itu sendiri. Oleh karena itu, npwp banyak bernilai positif bagi kelancaran pembayaran pajak.

Salah satu agenda rutin tahunan dari Direktorat Jenderal Pajak (DJP) adalah penerimaan laporan SPT Tahunan Wajib Pajak. Dalam proses penyelenggaraannya, DJP menunjuk setiap Kantor Pelayanan Pajak untuk melaksanakan penerimaan SPT Tahunan bagi seluruh Wajib Pajak yang terdaftar di wilayah kerja masing-masing. Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan (Tony Marsyahrul, 2006:46)

Proses pengolahan SPT secara benar dan lengkap merupakan tahap yang penting dalam administrasi pajak. Pengolahan SPT adalah serangkaian kegiatan yang meliputi penelitian SPT dan perekaman SPT, baik meliputi penatausahaanyang meliputi penerimaan SPT, pencatatan/perekaman (recording) SPT, penggolongan SPT dan penyimpanan (filling) dokumen SPT maupun dalam pelayanan yang dilakukan di Kantor Pelayanan Pajak. (PER-1:2010)

Oleh karena itu, dengan berusaha untuk selalu mengedepankan layanan kepada wajib pajak, saat ini pihak Direktorat Jenderal Pajak kembali memberikan kemudahan dalam penyampaian SPT tahunan. Dengan pemikiran untuk lebih melayani Wajib Pajak dan menghindari antrian yang sangat panjang akibat membludaknya Wajib Pajak, maka proses penerimaan SPT Tahunan sekarang sangat disederhanakan, dibuatlah fasilitas perpajakan bahwa penyampaian SPT Tahunan dapat dilakukan dimana saja yaitu melalui Drop Box SPT Tahunan.

Kemudahan demi kemudahan terus di berikan kepada wajib pajak. Demi menjaring NPWP sebanyak-banyaknya, DJP terus memberikan berbagai kemudahan kepada wajib pajaknya dalam menunaikan kewajiban perpajakannya. Memang definisi pajak yang tidak memberikan imbalan langsung kepada para pembayar pajaknya telah basi. Wajib pajak sekarang menuntut adanya imbalan langsung dari pajak yang dibayarnya, paling tidak imbalan berupa kemudahan saat menunaikan kewajiban perpajakannya. Hal itu segera ditangkap oleh DJP dan mengeluarkan sejumlah kebijakan yang sangat memudahkan wajib pajak.

perbelanjaan atau ke KPP terdekat (bukan KPP tempat terdaftar) dan SPT tahunan dapat disampaikan/dilaporkan

Drop Box adalah tempat dimana SPT Tahunan dapat diterima. Drop Box

ini, sesuai namanya, berbentuk kotak berukuran cukup besar dengan logo DJP dan lubang seperti celengan tempat memasukkan SPT Tahunan. Drop Box ini ditempatkan pada tempat yang memang strategis, seperti pusat-pusat perbelanjaan dan pusat-pusat keramaian di mana saja yang nantinya akan disediakan pojok pajak/mobil pajak/drop box maupun ditaruh di kantor-kantor pajak. (PER-1:2010)

Berdasarakan informasi dari kepala seksi pelayanan KPP Pratama Bandung Karees tahun 2010, dengan adanya fasilitas drop box terbukti dapat mengurangi antrian Wajib Pajak pada saat pelaporan dan dapat memberikan pelayanan yang lebih baik bagi WP selain itu juga dengan adanya dropbox membuat wajib pajak menjadi lebih mudah dalam melaporkan SPT tahunan orang pribadi maupun badan karena dengan adanya dropbox WP yang berada di luar kota tidak perlu datang langsung ke KPP yang terdaftar tetapi cukup mendatangi mal/mobil atau tempat public lainya yang ada sedang melayani dropbox.

pada pelaksanaannya petugas pajak jadi mempunyai beban ganda karena petugas pajak harus tetap melakukan penelitian setelah SPT diterima, lalu meminta kelengkapan bila SPT belum lengkap, kemudian melakukan perekaman dan seterusnya.

Berdasarkan uraian diatas, penulis tertarik untuk membahas masalah ini dan menjadikannya sebagai bahan untuk menyusun Laporan kerja praktek dan dalam judul “Tinjauan Atas Prosedur Penyampaian SPT Tahunan Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees”.

1.2 Maksud dan Tujuan Penelitian

Maksud dari penulisan laporan ini untuk memenuhi persyaratan mata kuliah kerja praktek di semester 7 ini Progam Akuntansi S1 Ekonomi Unikom, selain itu Maksud dari penelitian ini adalah untuk mengumpulkan data dan informasi serta mengetahui gambaran yang terjadi pada KPP Pratama Bandung tentang Prosedur Penyampaian SPT Tahunan Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees”.

Adapun tujuan dari pelaksanaan penelitian ini adalah untuk mengetahui secara langsung bagaimana keadaan dilapangan, yaitu :

2. Untuk mengetahui kendala dan upaya dalam pelaksanaan pengolahan Prosedur Penyampaian SPT Tahunan Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

3. untuk mengetahui apasaja kelemahan dan kelebihan dari adanya fasilitas dropbox.

1.3 Kegunaan Penelitian

Kegunaan dari pelaksanaan penelitian ini diharapkan dapat memberikan manfaat bagi perbagai pihak, kegunaan tersebut antara lain :

1.3.1 Kegunaan Akademis 1. Bagi Penulis

Untuk menambah pengetahuan dan pengalaman yag lebih luas. Terutama mengenai Prosedur Penyampaian SPT Tahunan Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees”.. Selain itu penulis juga ingin mngetahui mengenai salah satu fasilitas baru yang diberikan Kantor Pelayanan Pajak kepada Wajib Pajak yaitu fasilitas drop box.

2. Bagi Peneliti Selanjutnya

Hasil dari penelitian diharapkan dapat meningkatkan motivasi guna memiliki pengetahuan yang lebih luas dan dapat dijadikan bahan referensi bagi mahasiswa yang kelak akan membutuhkannya.

Hasil penelitian diharapkan dapat memberikan tambahan wawasan dan pengetahuan, khususnya dalam bidang perpajakan. Serta dapat dimanfaatkan sebagai informasi bagi rekan-rekan mahasiswa Program Studi Akuntansi dan pembaca pada umumnya dalam aplikasi teori dan pengembangan ilmu pengetahuan yang telah dipelajari di bangku kuliah.

1.3.2 Kegunaan Praktis

1. Bagi KPP Pratama Bandung Karees

Diharapkan dapat memberikan masukan dan menambah informasi bagi instansi guna mengevalusi kembali mengenai Prosedur Penyampaian SPT Tahunan Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees

2. Bagi Seksi Pelayanan

Diharapkan dapat memberikan masukan dan perbaikan bagi seksi pelayanan dalam melakukan pengolahan data SPT Tahunan Orang Pribadi dengan fasilitas drop box.

1.4 Metode Kerja Praktek

laporan kerja praktek ini maka diperlukan teknik-teknik tertenntu dalam pengumpulan data. Teknik Pengumpulan Data :

Adapun teknik pengumpulan data yang dilakukan oleh penulis adalah sebagai berikut :

1. Studi kepustakaan, yaitu pengumpulan data melalui studi kepustakaan dengan cara menggali pengetahuan melalui buku-buku, catatan-catatan, dan bahan tertulis lainya mengenai Dropbox.

2. Observasi, yaitu melakukan pengamatan langsung terhadap prosedur penyampain spt melalui dropbox.

3. Wawancara, yaitu mengadakan komunikasi langsung Juru utama yaitu kepala pelayanan mengenai prosedur penyampaian SPT melalui dropbox.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi pelaksanaan penelitian untuk memperoleh data yang diperlukan dalam penyusunan Laporan Tugas Akhir ini adalah Kantor Pelayanan Pajak Pratama Bandung Karees Jl. Ibrahim Adjie (Kiaracondong No. 372 Bandung).

1.5.2 Waktu Penelitian

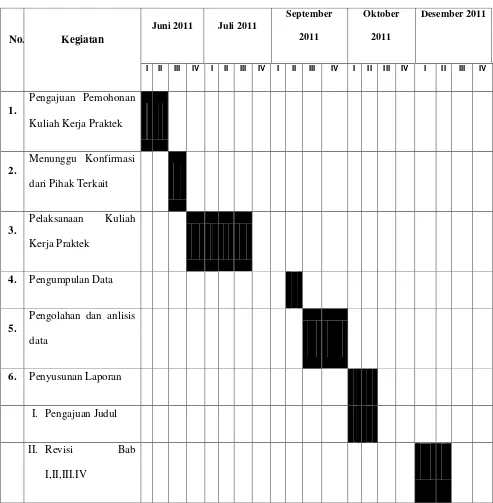

Table kegiatan kerja praktek

No. Kegiatan

Juni 2011 Juli 2011

September 2011

Oktober 2011

Desember 2011

I II III IV I II III IV I II III IV I II III IV I II III IV

1.

Pengajuan Pemohonan

Kuliah Kerja Praktek

2.

Menunggu Konfirmasi

dari Pihak Terkait

3.

Pelaksanaan Kuliah

Kerja Praktek

4. Pengumpulan Data

5.

Pengolahan dan anlisis

data

6. Penyusunan Laporan

I. Pengajuan Judul

II. Revisi Bab

I,II,III.IV

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1Sejarah Kantor Pelayanan Pajak Pratama Bandung Karees

Sejak jaman penjajahan Belanda, pemungutan pajak telah dijalankan oleh suatu badan yang bernama “DE INSPENCTIE VAN FINANTIEN” yaitu

suatu badan yang mengurus soal pemungutan pajak dari rakyat berdasarkan Undang-Undang Kolonial Belanda. Setelah Belanda menyerah kepada Jepang pada tanggal 9 Maret 1942, maka terjadilah perpindahan kekuasaan dan “DE

INSPENCTIE VAN FINANTIEN” diganti oleh suatu badan yang disebut

“ZAIMUBA” yaitu suatu badan dibawah pengawasan pemerintah Jepang yang

mengurus masalah keuangan.

Pada saat Jepang menyerah kepada sekutu, maka terjadilah kekosongan kekuasaan dan pada waktu itu bangsa Indonesia memproklamasikan kemerdekaan tanggal 17 Agustus 1945. Setelah bangsa Indonesia merdeka dan menyatakan diri sebagai negara yang berdaulat dan berdiri sendiri, maka “ZAIMUBA” diganti menjadi Badan Inspeksi Keuangan. Pada saat itu Badan

Inspeksi Keuangan Bandung meliputi daerah Swatantra Kotapraja Bandung. Kabupaten Bandung, Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta, Kabupaten Subang, Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Kabupaten Banjar.

selatan, maka Badan Inspeksi Keuangan Bandung berpindah ke Soreang. Pada saat terjadi Agresi Belanda ke-2 tanggal 18 Desember 1948, Ibu Kota Republik Indonesia pada waktu itu berada di Yogyakarta disebut Belanda. Kemudian masalah pengelolaan keuangan pajak dibagi menjadi dua aliran, yaitu:

1. Aliran Cooperative, yaitu yang bekerjasama dengan pihak Belanda (Badan Inspeksi Keuangan yang beraliran ini berkedudukan tetap di Bandung). 2. Aliran non Cooperative, yaitu aliran yang tidak memihak atau tidak

bekerjasama dengan Belanda (Badan Inspeksi Keuangan Bandung yang beraliran berkedudukan di Tasikmalaya).

Setelah Belanda mengakui kedaulatan Republik Indonesia, Kantor Inspeksi Keuangan yang berbeda aliran itu, yaitu yang berkedudukan di Tasikmalaya bergabung kembali dengan Inspeksi Keuangan Belanda Bandung yang pada waktu itu beralamat di Jalan Raya Barat (sekarang di Jl. Asia Afrika sebelah timur Hotel Savoy Homann). Dengan berkembangnya jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan diubah menjadi Inspeksi Pajak, begitu pula Inspeksi Keuangan diubah namanya dan dipecah menjadi dua wilayah yang terdiri dari:

2. Inspeksi Pajak Karawang dengan daerah wewenangnya meliputi Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta, dan Kabupaten Subang, serta berkedudukan di Karawang.

Pada Tahun 1967 Inspeksi Pajak Bandung dipecah lagi menjadi Inspeksi Pajak Bandung meliputi Kotapraja Bandung, Kabupaten Bandung, dan Kabupaten sumedang. Kemudian Inspeksi Pajak Tasikmalaya meliputi Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Banjar serta berkedudukan di Tasikamalaya.

Dengan berkembangnya penduduk dan pembangunan di berbagai sektor khususnya di Kotamadya Bandung Inspeksi Pajak Bandung dibagi lagi menjadi dua wilayah, yaitu:

1. Inspeksi Pajak Bandung Timur meliputi Kotamadya Bandung sebelah timur yang terbelah oleh Jalan Moch Toha, Jalan Otista, Jalan Cicendo, Jalan Cihampelas, bagian selatan. Jalan Cipaganti, Jalan Setiabudi, Jalan Pasteur, bagian timur dan berkantor di Jl. Asia Afrika No. 114 Bandung. 2. Inspeksi Pajak Bandung Barat meliputi Kotamadya Bandung sebelah barat

berbatasan dengan Inspeksi Pajak Bandung Timur, Kabupaten Kota Administratif Cimahi dan berkantor pusat di Jalan Soekarno Hatta Bandung.

pada saat itu Kantor Pelayanan Pajak Bandung dibagi lagi menjadi empat wilayah, yaitu pada tanggal 29 Maret 1994 dengan Surat Keputusan Menteri Keuangan No. 94/KMK/.01/1994 terjadi lagi reorganisasi sehingga KPP dipecah menjadi:

1. KPP Cimahi meliputi Kota Administratif Cimahi dan Kabupaten Bandung yang berkantor di Jalan Raya Barat No. 574 Cimahi.

2. KPP Bandung Tegallega meliputi daerah pemerintahan wilayah (kewedanan Tegallega) dan berkantor di Jalan Soekarno Hatta Bandung. 3. KPP Bandung Cibeunying meliputi daerah pemerintahan wilayah

Cibeunying dan berkantor di Jalan Purnawarman No. 21 Bandung.

4. KPP Bandung Karees meliputi daerah pemerintahan wilayah Karees dan Kabupaten Sumedang.

5. KPP Bandung Bojonegara meliputi pemerintahan wilayah Bojonagara dan berkantor untuk sementara di Jalan Cipaganti Bandung.

Sampai saat ini Kantor Pelayanan Pajak Bandung Karees berkantor di Jalan Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung.

Struktur organisasi Kantor Pelayanan Pajak berdasarkan jenis pajak mengakibatkan duplikasi pekerjaan, ketidakefisienan serta cenderung menyulitkan wajib pajak dalam memenuhi kewajiban perpajakannya. Selain itu, tidak adanya petugas khusus yang memberikan pelayanan dan pengawasan kepada wajib pajak mengakibatkan komunikasi antar wajib pajak dengan fiskus menjadi tidak efektif.

Sebelum tahun 2000 Direktorat Jenderal Pajak telah mencanangkan pelayanan dan pengawasan secara khusus terhadap pemenuhan kewajiban perpajakan bagi 100 pembayar pajak terbesar disetiap Kantor Pelayanan Pajak, dan sejak tahun 2001 Direktorat Jenderal Pajak telah menginstruksikan kepada seluruh jajaran kantor unit vertikal Direktorat Jenderal Pajak untuk menguasai permasalahan wajib pajak yang diadministrasikannya. Program ini dikenal dengan nama Knowing Your Tax payers yang merupakan salah satu program cetak biru (blue print) DJP.

Dalam rangka mensukseskan program pengawasan 100 wajib pajak terbesar dan Knowing Your Tax payers, pimpinan DJP menginstruksikan untuk melakukan pelayanan dan pengawasan secara instensif terhadap 100 wajib pajak terbesar di masing-masing Kantor Pelayanan Pajak. Konsep ini merupakan cikal bakal munculnya fungsi Account Representative di Kantor Pelayanan Pajak Pratama.

Jenderal Pajak, Sistem Informasi Perpajakan (SIP), yang digunakan sejak tahun 1994 sudah tidak memadai untuk melayani dan mengawasi wajib pajak secara menyeluruh.

Oleh karena itu dalam pembentukan Kantor Pelayanan Pajak Pratama berbasis Sistem Administrasi Modern (SAM) pada tahun 2007, SIP dikembangkan menjadi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) yang berbasis struktur organisasi berdasarkan fungsi.

Selain itu, masih terdapat kelemahan dalam sistem pelaporan wajib pajak yaitu pelaporan secara manual mengharuskan fiskus untuk melakukan perekaman ulang yang rawan kesalahan serta memerlukan sumber daya yang tidak sedikit. Melalui pengembangan teknologi informasi, Direktorat Jenderal Pajak mengembangkan beberapa program yang bertujuan untuk meningkatkan pelayanan kepada wajib pajak berupa e-SPT dan e-Filling. Dalam sistem pembayaran pajak juga ditemukan beberapa masalah antara lain pemalsuan Surat Setoran Pajak (SSP). Untuk mencegah hal ini, Direktorat Jenderal Pajak mengembangkan sistem pembayaran secara elektronik yang dikenal dengan sistem Monitoring Pelaporan Pembayaran Pajak (MP3).

Dalam konteks program reformasi ekonomi Indonesia yang didukung oleh IMF, Bank Dunia, dan Badan-Badan Internasional lainnya, pemerintah bertujuan untuk mencapai pengetahuan fiskal yang signifikan dengan cara mengurangi defisit yang semula diperkirakan sebesar 3,75 % dari PDB dalam tahun 2001 menjadi 2,5 % di tahun 2002. Untuk mencapai pengurangan tersebut telah diidentifikasi empat kebijakan strategis Direktorat Jenderal Pajak yaitu:

1. Membentuk Kanwil dan Kantor Pelayanan Pajak wajib pajak besar di dalam organisasi Direktorat Jenderal Pajak untuk mengadministrasikan sejumlah kecil wajib pajak yang secara kolektif memberikan sumbangan penerimaan terbesar.

2. Merancang sistem informasi baru dengan Direktorat Jenderal Anggaran (DJA) untuk memproses konfirmasi pembayaran pajak dan surat pemberitahuan yang memungkinkan Bank untuk menginformasikan pembayaran pajak kepada otoritas Direktorat Jenderal Pajak dalam waktu 24 jam serta mempercepat proses pencatatan penerimaan pembayaran pajak yang dilakukan oleh wajib pajak.

Kegiatan pengembangan pemeriksaan meliputi pembangunan sistem pertukaran informasi secara berkala dan sistematis dengan DJBC secara elektronik agar data PEB, PIB, PPh pasal 22, PPN dan PPn BM, dan informasi lainnya dapat diperoleh DJP dalam waktu singkat dan akurat. 4. Mempersiapkan rencana penagihan tunggakan pajak yang dapat

mengurangi jumlah saldo tunggakan pajak dari 1000 penunggak pajak terbesar sebesar 25 % dalam tahun 2002.

2.2Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees Adapun struktur organisasi untuk Kantor Pelayanan Pajak Pratama Bandung Cicadas sesuai dengan Keputusan Menteri Keuangan tersebut sebagai berikut :

a) Kepala Kantor Pelayanan Pajak Pratama

b) Sub Bagian Umum

c) Seksi Ekstensifikasi

d) Seksi Pengolahan Data dan Informasi

e) Seksi Pelayanan

f) Seksi Pengawasan dan Konsultasi I, II, III, IV g) Seksi Pemeriksaan

h) Seksi Penagihan

i) Kelompok Jabatan Fungsional j) Keuangan

k) Rumah tangga

1. Kepala Kantor Pelayanan Pajak Pratama

Adapun tugas dan tanggung jawab Kepala Kantor Kantor Pelayanan Pajak Pratama adalah sebagai berikut :

Tugas :

a. Mengkoordinasikan penyusunan rencana kerja Kantor Pelayanan Pajak sebagai bahan penyusunan rencana strategi Kantor Wilayah.

b. Mengkoordinasikan penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

c. Mengkoordinasikan pelaksanaan tindak lanjut Nota Kesepahaman (MOU) sesuai arahan Kepala Kantor Wilayah.

d. Mengkoordinasikan rencana pencarian data strategis dan potensial dalam rangka instensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasikan pelaksanaan pencarian data yang strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasikan pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan. g. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan

pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasikan pengolahan data guna menyajikan informasi perpajakan.

j. Mengkoordinasikan pemantaun pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM serta pembayaran PBB dan BPHTB untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

Tanggung Jawab:

a. Kebenaran usul, saran, telaahan, dan pemecahan masalah dibidang perpajakan. Keberhasilan realisasi intensifikasi/ekstensifikasi perpajakan. Kebenaran penetapan, pengurangan, dan pembebasan besarnya pajak yang terutang.

b. Usulan perubahan LPP.

c. Kebenaran pembebasan pembayaran pajak.

d. Kebenaran besarnya kelebuhan pembayaran pajak.

e. Pemaksaan dan penyitaan kekayaan wajib pajak yang mempunyai tunggakan.

f. Kebenaran pemindahan proses penelitian material dan pemaksaan. g. Kebenaran penangguhan pembayaran pajak.

h. Kebenaran penolakan pemberian informasi dan data perpajakan kepada pihak-pihak yang tidak berkepentingan.

i. Kebenaran penelitian salah tulis, salah hitung atas STP dan SKP yang ditetapkan.

j. Penilaian dan penandatanganan DP3 pegawai bawahan. k. Usulan mutasi/promosi kepegawaian.

Adapun tugas dan tanggung jawab Bagian Umum Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas :

a. Menyelenggarakan pengurusan surat-surat masuk atau berkas dokumen yang diterima sesuai dengan ketentuan yang berlaku.

b. Menyelenggarakan penyusunan surat keluar agar komunikasi administrasi berjalan dengan lancar.

c. Menyimpan surat dan dokumen untuk memudahkan penemuan kembali surat atau dokumen yang diperlukan.

d. Membuat konsep rencana kerja subbagian umum.

e. Menyiapkan bahan penyusunan konsep usulan pengangkatan Calon Pegawai Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS) sesuai dengan ketentuan yang berlaku.

f. Menyiapkan bahan penyusunan konsep usulan kenaikan pangkat pegawai golongan II/D kebawah sesuai dengan ketentuan yang berlaku.

g. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai ketentuan yang berlaku.

h. Menyiapkan bahan penyusunan konsep usulan calon peserta diklat. Tanggung Jawab:

b. Kelengkapan bahan-bahan berkaitan dengan masalah kepegawaian. c. Tertatanya arsip kepegawaian dan berkas kepegawaian.

3. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan, b. Pendataan objek dan subjek pajak,

c. Penilaian objek pajak

d. Kegiatan ekstensifikasi perpajakan. 4. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut : a. Pengumpulan dan pengolahan data,

b. Penyajian informasi perpajakan, c. Perekaman dokumen perpajakan,

d. Urusan tata usaha penerimaan perpajakan,

e. Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB, f. Pelayanan dukungan teknis komputer,

g. Pemantauan aplikasi e-SPT dan e-Filling, h. Penyiapan laporan kinerja.

5. Seksi Pelayanan

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

a. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan sebagai bahan penyusunan rencana kerja Kantor Pelayanan Pajak. b. Mengkoordinasikan penerimaan dan penatausahaan surat-surat

permohonan dari wajib pajak dan surat lainnya.

c. Mengkoordinasikan penyiapan pengambilan formulir SPT Tahunan PPh berikut aplikasi elektronik SPT Tahunan PPh oleh wajib pajak dan penatausahaan SPT Tahunan yang telah diterima kembali serta penyediaan SPOP dan SSB dalam rangka pengawasan kepatuhan wajib pajak.

d. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan motivasi dan prestasi pegawai.

e. Mengkoordinasiakan penyusunan laporan berkala Seksi Pelayanan sebagai pertanggungjawaban pelaksanaan tugas.

Tangung Jawab:

a. Kebenaran usul, saran dan pendapat mengenai pelaksanaan tugas. b. Kebenaran bukti pendaftaran wajib pajak.

c. Kebenaran surat pemberitahuan pernyataan pindah.

d. Kelengkapan berkas permohonan pendaftaran dan perubahan data wajib pajak.

e. Kebenaran daftar nominative pengiriman formulir SPT Tahunan PPh. f. Kebenaran surat permintaan kelengkapan SPT PPh kepada wajib pajak 6. Seksi Pengawasan dan Konsultasi I, II, III, IV

a. Melakukan pengawasan kepatuhan perpajakan Wajib Pajak, melalui pemanfaatan datan dan Sistem Administrasi Perpajakan Terpadu (SAPT) atau Sistem Informasi DJP (SIDJP),

b. Bimbingan atau himbauan kepada Wajib Pajak, c. Konsultasi teknis perpajakan kepada Wajib Pajak d. Analisis kinerja Wajib Pajak, serta

e. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi,

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan, g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku, h. Membantu Wajib Pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan,

i. Melakukan pemutakhiran data Wajib Pajak dalam membuat company profile,

j. Menyelesaikan permohonan surat keterangan yang diperlukan Wajib Pajak

7. Seksi Pemeriksaan

Memiliki tugas dan tanggung jawab sebagai berikut : a. Penyusunan rencana pemeriksaan,

b. Pengawasan aturan pelaksanaan pemeriksaan,

c. Penerbitan dan penyaluran SP3 (Surat Perintah Pelaksanaan Pemeriksaan Pajak),

Memiliki tugas dan tanggung jawab sebagai berikut : a. Pelaksanaan dan penatausahaan secara aktif, b. Piutang pajak,

c. Penundaan angsuran tunggakan pajak,

d. Mempersiapkan teguran dan melakukan penagihan dengan surat paksa 9. Kelompok Jabatan Fungsional

Terdiri dari :

a. Penjabat Fungsional Pemeriksa : Mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan.

b. Pejabat Fungsional Penilai : Mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi ekstensifikasi.

10.Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

a. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan gaji, dan atau lembur para pegawai.

c. Membuat konsep Daftar Perencanaan Pembiayaan Kantor Pelayanan Pajak.

d. Menyiapkan surat permintaan pembayaran/SSP sebagai uang persediaan (UP) atau UP tambahan.

e. Menyiapkan SPPR-LS sebagai pembayaran langsung atas tagihan pihak ketiga.

Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat yang diajukan mengenai penerimaan, penyimpanan dan pembayaran gaji/TKPKN.

b. Pengelolaan pembayaran gaji/TKPKN, penandatanganan SSP.

c. Kebenaran pemotongan pembayaran gaji/TKPKN terhadap pegawai di lingkungan Kantor Pelayanan Pajak.

d. Keamanan penyimpanan DIPA asli. 11.Rumah tangga

Adapun tugas dan tanggung jawab Rumah Tangga Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

a. Membuat konsep perencanaan dan pengadaan alat perlengkapan kantor/ATK/formulir sesuai dengan batas kewenangannya berdasarkan rencana anggaran dalam DIPA.

c. Mencatat dan memberi kode klasifikasi lokasi inventaris serta menyelenggarakan pembukuan inventaris kantor.

d. Menyusun konsep kompilasi laporan barang inventaris kantor.

e. Meneliti barang-barang inventaris kantor yang rusak dan tidak terpakai lagi serta membuat konsep daftar usulan penghapusan dan pemusnahannya.

Tanggung Jawab:

a. Pelaksanaan penyimpanan dan distribusi alat perlengkapan kantor. b. Kelengkapan sarana rapat dan kebutuhan rapat.

c. Kebenaran penyelenggaraan pembukuan inventaris kantor. d. Kebenaran konsep kompilasi laporan inventaris.

e. Kebenaran konsep penghapusan barang inventaris.

2.4 Kegiatan Perusahaan

Tugas di KPP Bandung Karees adalah melaksanakan pelayanan, pengawasan, administratif, dan pemeriksaan di bidang Pajak Penghasilan, Pajak pertambahan Nilai, pajak Penjualan Hak atas tanah dan Bangunan, serta Pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundng-undangan yang berlaku. KPP Bandung Karees menjalankan beberapa kegiatan, yaitu:

1. Mengumpulkan, mencari dan mengolah data.

4. Menerima dan mengolah Surat Pemberitahuan, serta menerima surat lainnya.

5. Melakukan penyuluhan perpajakan. 6. Melaksanakan registrasi Wajib Pajak.

7. Mengawasi Kepatuhan kewajiban perpajakan Wajib Pajak. 8. Melaksanakan konsultasi perpajakan

9. Melaksanakan intensifikasi dan ekstensifikasi Wajib Pajak.

30 BAB III

PEMBAHASAN HASIL KERJA PRAKTEK 3.1Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek pada Kantor pelayanan pajak bandung karees, penulis ditempatkan dibagian seksi pelayanan, Dimana penulis diberikan pengarahan dan bimbingan mengenai Prosedur penyampain spt melalui fasilitas dropbox. Kegiatan yang penulis kerjakan setiap harinya adalah sebagai berikut :

1) Mensortir SPT PPh Pasal 21, 22, 23, 25, 4 (2), di data menurut tanggal dan kemudian di lakukan cek register secara manual

2) Mensortir SPT hasil dari dropbox dan kemuadian diperiksa sesuai dengan no npwp di kpp terdaftar

3) Menginput data surat keterangan registrasi hasil dari e-registration. 4) Mensortir SPT Masa PPndan PPnBM per tangga luntuk kemudian

dilakukan cek register.

5) Mensortir SPT TahunanPPhBadan per tanggal (24/06/2011, 21/05/2011, 30/05/2011. 11/05/2011, 28/05/2011, 20/05/2011, 23/05/2011, 23/06/2011, 24/05/2011, 18/05/2011, 09/05/2011) hasil dari dropbox.

6) Mensorti SPT Tahunan PPh Badan per tanggal (12/04/2011,18/04/2011, 24/05/2011, 11/04/2011) untuk kemudian dilakukan cek register secara manual.

31 8) Mensortir SPT MasaPPndanPPnBm per tanggal (18/07/2011, 15/07/2011, 17/07/2011, 14/07/2011, 13/07/2011, 12/07/2011, 11/07/2011, 08/07/2011, 07/07/2011, 06/07/2011, 05/07/2011, 04/07/2011) dan dilakukan cek register secara manual.

9) Mensortir SPT PPhpasal 21, 22, 23, 25, 4 (2), PPndanPPnBM per tanggal dan dilakukan cek register.

10) Merekam data SPT PPn dan PPnBM.

11) Masukin surath imbauan pemenuhan kewajiban perpajakan dalam amplop.

12) Membuat laporan agenda suratpengantar ,daftar nominative SPT Badan yang tidak dapatdirekam.

Dalam pelaksanaan kerja praktek ini, bidang kajian yang penulis pilih yaitu mengenai DROPBOX, khususnya mengenai Prosedur Penyampain Spt Tahunan Melalui Fasilitas Dropbox.

3.1.1 Surat Pemberitahuan (SPT) 3.1.1.1 Pengertian SPT

Pengertian Surat Pemberitahuan menurut Tony Marsyahrul:

32 Pengertian Surat Pemberitahuan Tahunan berdasarkan Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan adalah:

“Surat Pemberitahuan Tahunan yang selanjutnya disebut dengan

SPT Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.” (2007:28)

Dari kedua pengertian diatas dapat disimpulkan bahwa SPT Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak dalam suatu tahun pajak.

Fungsi SPT

Menurut Waluyo terdapat fungsi-fungsi dari Surat Pemberitahuan (SPT), yang terdiri dari:

1. Fungsi SPT bagi Wajib Pajak Pajak Penghasilan 2. Fungsi SPT bagi Pengusaha Kena Pajak

3. Fungsi SPT bagi Pemotongan atau Pemungut Pajak

(2007:34) Untuk penjelasan mengenai fungsi Surat Pemberitahuan diatas dapat dijelaskan sebagai berikut:

1. Fungsi SPT bagi Wajib Pajak Pajak Penghasilan :

a) Sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang.

33 c) Melaporkan pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak, yang ditentukan peraturan perundang-undangan perpajakan yang berlaku.

2. Fungsi SPT bagi Pengusaha Kena Pajak :

a. Sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang.

b. Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran. c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

oleh Pengusaha Kena pajak dan atau melalui pihak lain dalam satu Masa Pajak, yang telah ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

3. Fungsi SPT bagi Pemotongan atau Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

3.1.1.2 Pengolahan Surat Pemberitahuan (SPT)

34 penulisan dan perhitungannya termasuk menerbitkan Surat Permintaan Kelengkapan SPT Tahunan apabila SPT yang diterima tidak lengkap, sedangkan perekaman SPT adalah serangkaian kegiatan yang dilakukan untuk memasukkan semua unsur SPT ke dalam basis data perpajakan dengan cara antara lain merekam, memindahkan data/informasi digital dari media elektronik/jaringan komunikasi data ke Sistem Informasi Perpajakan di Direktorat Jenderal Pajak (uploading) dan/atau memindai (scanning).

3.1.1.3 Tata Cara Pengolahan SPT

Dalam rangka meningkatkan pelayanan kepada Wajib Pajak dalam menyampaikan Surat Pemberitahuan Tahunan, perlu diatur tata cara penerimaan dan pengolahan Surat Pemberitahuan Tahunan. Terdapat tata cara pengolahan SPT dengan fasilitas drop box berdasarkan Peraturan Direktorat Jenderal Pajak Nomor 1 Tahun 2010 yang dijelaskan dalam lampiran I, yaitu:

1. Wajib Pajak menyampaikan SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan cara SPT dimasukkan ke dalam amplop tertutup yang telah ditulis dengan Nama Wajib Pajak, NPWP, Tahun Pajak, dan Status SPT (Nihil/Kurang Bayar/Lebih Bayar), serta Nomor Telepon yang dapat dihubungi dan menyerahkannya kepada Petugas Penerima SPT di Tempat Drop Box.

35 memberikan Tanda Terima SPT kepada Wajib Pajak tanpa didahului penelitian atas kelengkapan SPT.

3. KPP yang menerima SPT Wajib Pajak selain yang terdaftar di KPP tersebut, mengirimkan SPT Wajib Pajak ke KPP di tempat Wajib Pajak terdaftar dengan menggunakan Surat Pengiriman SPT per KPP Tempat Wajib Pajak Terdaftar dan melampirkan Daftar Nominatif Pengiriman SPT paling lambat dalam jangka waktu 10 (sepuluh) hari, kecuali untuk SPT Lebih Bayar (LB) paling lambat dalam jangka waktu 3 (tiga) hari sejak SPT diterima.

4. KPP melakukan penelitian atas kelengkapan SPT paling lama dalam jangka waktu 2 (dua) bulan setelah SPT diterima sebagaimana dimaksud pada Pasal 5 ayat (1), kecuali untuk SPT Lebih Bayar dalam jangka waktu paling lama 14 (empat belas) hari kerja. Apabila berdasarkan hasil penelitian SPT Tahunan dinyatakan tidak lengkap, terhadap Wajib Pajak dikirimkan Surat Permintaan Kelengkapan SPT Tahunan.

5. Atas permintaan kelengkapan SPT tersebut, paling lambat 30 hari sejak tanggal Surat Permintaan Kelengkapan SPT, Wajib Pajak wajib menyampaikan kelengkapan SPT Tahunan ke KPP dimana Wajib Pajak terdaftar dan menyerahkannya kepada Petugas TPT.

36 7. Apabila sampai batas waktu 30 hari sejak tanggal Surat Permintaan Kelengkapan SPT Tahunan telah terlampaui dan Wajib Pajak belum menyampaikan kelengkapan SPT, maka SPT dianggap tidak disampaikan dan kepada Wajib Pajak dikirimkan surat pemberitahuan yang menyatakan bahwa SPT Tahunan dianggap tidak disampaikan.

8. Terhadap SPT yang telah dilakukan penelitian dan dinyatakan lengkap, dilakukan perekaman SPT Lengkap pada menu penerimaan SPT dan dilanjutkan dengan perekaman detil SPT pada aplikasi Sistem Informasi Direktorat Jenderal Pajak.

9. Jangka waktu perekaman SPT ditetapkan paling lambat 1 (satu) bulan sejak SPT Lebih Bayar (LB) diterima lengkap atau 3 (tiga) bulan sejak SPT Kurang Bayar (KB)/Nihil (N) diterima lengkap.

3.1.2 Fasilitas Drop Box

3.1.2.1 Pengertian Umum Fasilitas Drop Box

37 Adapun definisi fasilitas pelayanan pajak menurut Liberti Pandiangan, yaitu:

“Fasilitas pelayanan pajak merupakan fasilitas yang diberikan oleh

pemerintah melalui Kantor Pelayanan Pajak (KPP) dengan tujuan untuk memudahkan para wajib pajak dalam melaksanakan

administrasi perpajakan.” (2008:26)

Pada dasarnya sarana dan prasarana, pola kerja, pelayanan di setiap KPP sama, yang membedakan hanya wajib pajak yang dikelola demikian juga dengan jumlahnya. Adapun salah satu fasilitas pelayanan perpajakan pada tahun 2009, pemerintah memberikan fasilitas pelayanan kepada wajib pajak untuk mempermudah pelaporan SPT bagi wajib pajak agar tidak mengalami antrian saat pelaporan SPT, yaitu fasilitas drop box.

Berdasarkan Surat Edaran Nomor 6 Tahun 2010 menyatakan pengertian drop box, yaitu:

38 Dengan fasilitas drop box ini kemungkinan antrian dapat terjadi jika ada Wajib Pajak yang belum faham cara mengisi SPT dan meminta petunjuk di tempat penerimaan SPT. Untuk menghindari antrian seperti ini sebaiknya petugas penerima SPT di lokasi-lokasi tertentu lebih dari satu orang.selain itu dengan adanya fasilitas dropbox memudahkan waijib pajak dalam penyampain spt.

3.2Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek penulis melakukan kegiatan yang ada di KPP BANDUNG KAREES Penulis diberikan bimbingan dan pengarahan mengenai aktivitas di bagian seksi sering kali diberikan pengarahan dari mulai mensortir SPT hingga diberi pengarahan mengenai prosedur penyampain Spt melalui dropbox

Adapun tekhnik pelaksanaan Kerja Praktek ini menggunakan metode observasi langsung, dimana pelaksanaan kerja praktek dilakukan dengan cara penulis megikutsertakan diri dengan bekerja langsung membantu di bidang seksi pelayanan dan penulis membantu bagian BPS/LPAD, dan membantu bagian seksi pelayanan lainnya seperti menginput data seperti surat keterangan terdaftar, surat permohonan pengurangan PBB dan lainnya. Sedangkan dalam pelaksanaannya penulis di bimbing mengenai bagaimana prosedur/ tata cara penyampaian spt tahunan melalui fasilitas dropbox.

39 Tabel 3.1

Aktivitas Kerja Praktek pada PT PLN Distribusi JABAR dan Banten

WAKTU KEGIATAN

Minggu - 1 a) Pengenalan lingkungan b) Penempatan di bagian kerja

c) Di tempatkan di bagian seksi pelayanan

d) Pengenalan cara kerja di seksi pelayanan dan pegawai setempat

e) Di beri penjelasan mengenai tugas dan wewenang struktur organisasi KPP karees Bandung.

Minggu - 2 a) Di beri penjelasan mengenai prosedur

penyampaian spt dan mensortir spt hasil dari

dropbox

b) Mensortir SPT PPh Pasal 21, 22, 23, 25, 4 (2), di data menurut tanggal dan kemudian di lakukan cek register secara manual

c) Mensortir SPT hasil dari dropbox dan kemuadian diperiksa sesuai dengan no npwp di kpp terdaftar d) Menginput data surat keterangan registrasi hasil

dari e-registration.

e) Mensortir SPT Masa PPndan PPnBM per tangga luntuk kemudian dilakukan cek register.

40 (24/06/2011, 21/05/2011, 30/05/2011. 11/05/2011, 28/05/2011, 20/05/2011, 23/05/2011, 23/06/2011, 24/05/2011, 18/05/2011, 09/05/2011) hasil dari dropbox

Minggu - 3 a) Diberi penjelasan mengenai prosedur penyampaian spt melalui fasilitas dropbox

b) Mensortir SPT Tahunan Orang Pribadi S dan SS per tanggal untuk kemudian dilakukan penempelan barcode

c) Mencari dan melengkapi data–data yang dibutuhkan untuk laporan kerja prktek

Minggu - 4 a) Mengumpulkam data, menyusun semua data yang diperoleh untuk membuat laporan kerja praktek b) Bimbingan dengan pembimbing di KPP bandung

karees

c) Mengevaluasi hasil laporan kerja praktek

d) Mengevaluasi hasil laporan kerja praktek dengan pembimbing di kpp bandung karees

3.3 Pembahasan Hasil Kerja Paktek

41 3.3.1 Prosedur penyampaian SPT melalui fasilitas dropbox

WP SPT dropbox

Tahunan

Tanda terima

SPT &TT Direkam dalam aplikasi drobox

SPT

KPP KAREES

SPT NO N KAREES

Spt diteliti Spt di kirim ke kpp terdaftar

Spt lengkap Spt tidak lengkap

Bps/lpad

Spt dikirim ke PPDDP

Account Representative

AR meminta kelengkapan spt kepada wajib pajak dalam waktu 30 hr

Spt lengkap Spt tdk lengkap

sanksi

42 Bagan diatas adalah prosedur penyampaian SPT tahunan mengunakan fasilitas drobox. Kegiatan penerimaan SPT tahunan di KPP dimulai dari Penelitian surat pemberitahuan (SPT) yaitu kegiatan yang dilakukan untuk menilai kelengkapan pengisian SPT Tahunan dan lampiran-lampirannya serta kelengkapan lampiran yang disyaratkan dan penilaian tentang kebenaran penulisan dan perhitungannya termasuk menerbitkan Surat Permintaan Kelengkapan SPT Tahunan apabila SPT yang diterima tidak lengkap.

Kegiatan penelitian SPT diawali dari penerimaan SPT dari Wajib Pajak yang melaporkan SPT dengan cara memasukan SPT ke dalam drop box yang telah disedikan oleh kantor pelyanan pajak. Kemudian setelah SPT diterima, petugas pajak melakukan penggolongan SPT. Penggolongan SPT ini yaitu petugas menggolongkan SPT yang terdaftar di KPP Bandung Karees dan yang terdaftar di KPP lain. Selanjutnya untuk SPT yang terdaftar di KPP Bandung Karees dilakukan pemeriksaan kebenaran dan kelengkapan data. Sedangkan yang terdaftar di KPP lain, dilakukan pengiriman SPT ke KPP yang bersangkutan. Mekanisme penelitian SPT pada Kantor Pelayanan Pajak Pratama Bandung Karees, sebagai berikut:

1. Petugas penerima SPT:

43 mempercepat pelayanan pada TPT atau Drop Box disediakan stempel atau cap yang berisi informasi di atas untuk dibubuhkan di amplop.

b. Menuliskan NPWP Wajib Pajak pada lembar “untuk Wajib Pajak”, membubuhkan stempel KPP, tanggal penerimaan, nama, NIP dan tanda tangan pada Tanda Terima.

c. Memberikan Tanda Terima (Bagian Untuk Wajib Pajak) kepada Wajib Pajak, dan menempelkan bagian lain (Bagian Untuk Ditempelkan pada Amplop) pada amplop SPT Wajib Pajak. Bagian arsip disimpan untuk diserahkan kepada Kepala Seksi Pelayanan.

d. Memisahkan antara SPT Tahunan Wajib Pajak yang terdaftar pada KPP sendiri dengan Wajib Pajak yang terdaftar pada KPP lain.

e. Membuat Berita Acara Serah Terima Berkas Penerimaan SPT melalui TPT/Pojok Pajak/Mobil pajak/Drop Box.

f. Menyerahkan SPT Tahunan yang diterima dan Berita Acara Serah Terima Berkas Penerimaan SPT kepada Petugas Seksi Pelayanan.

2. Pelaksana Seksi Pelayanan:

a. Menerima dan meneliti SPT dan Berita Acara Serah Terima SPT Tahunan dari Petugas Penerima SPT, selanjutnya meneruskan ke Kepala Seksi Pelayanan untuk ditandatangani.

44 c. Mengelompokkan SPT Tahunan (termasuk yang diterima dari KPP lain)

berdasarkan tempat Wajib Pajak terdaftar.

d. Melakukan penelitian terhadap SPT Tahunan yang terdaftar di KPP sendiri.

e. Dari hasil penelitian,

SPT Tahunan yang dinyatakan lengkap, dicetak Daftar Nominatif

SPT Lengkap dan diteruskan ke Petugas TPT untuk dilakukan perekaman penerimaan SPT; dan

SPT Tahunan yang tidak lengkap, dibuatkan Lembar Penelitian

Ketidaklengkapan SPT Tahunan untuk disatukan dengan masing-masing SPT yang tidak lengkap selanjutnya diteruskan ke Account Representative bersama dengan Daftar Nominatif SPT Tidak Lengkap.

f. Dari hasil pengelompokan SPT pada angka 3, untuk SPT Tahunan yang tidak terdaftar di KPP sendiri dibuatkan atau dicetak Daftar Nominatif Pengiriman SPT Tahunan dan dibuatkan konsep Surat Pengiriman Tahunan.

45 i. Menatausahakan dan mengirimkan SPT Tahunan, Surat Pengiriman dan

Daftar Nominatif sesuai dengan SOP Tata Cara Penyampaian Dokumen. j. Menerima SPT Tahunan yang telah direkam dan Register Harian dari

Seksi PDI untuk selanjutnya diproses sesuai SOP Tata Cara Penatausahaan Dokumen Wajib Pajak.

k. Dalam hal SPT Tahunan yang diterima dari KPP lain dan/atau melalui pos/ekspedisi tidak terdaftar di KPP sendiri akibat kesalahan pengiriman, pelaksana Seksi Pelayanan meneruskan ke KPP Wajib Pajak terdaftar sesuai SOP Tata Cara Penyampaian Dokumen.

3. Account Representative:

a. Menerima SPT Tahunan dari Pelaksana Seksi Pelayanan yang dinyatakan tidak lengkap.

b. Mencetak konsep Surat Permintaan Kelengkapan SPT Tahunan yang terdapat di dalam aplikasi pengawasan Drop Box, selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala KPP untuk disetujui dan ditandatangani.

c. Surat Permintaan Kelengkapan SPT Tahunan yang telah ditandatangani oleh Kepala KPP selanjutnya diproses sesuai SOP Tata Cara Penyampaian Dokumen.

46 e. SPT Tahunan yang telah dinyatakan lengkap diteruskan ke Petugas TPT

untuk dilakukan perekaman penerimaan SPT Tahunan.

f. Dalam hal Surat Permintaan Kelengkapan SPT Tahunan tidak dipenuhi dalam batas waktu 30 (tiga puluh) hari sejak tanggal Surat Permintaan Kelengkapan SPT Tahunan, Account Representative mencetak konsep Surat Pemberitahuan SPT Dianggap Tidak Disampaikan selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala KPP untuk disetujui dan ditandatangani.

g. Mencetak Daftar Nominatif SPT yang dianggap tidak disampaikan dan mengirimkan ke Seksi PDI bersama berkas SPT yang dianggap tidak disampaikan.

47 direkam SPT Tahunan ke dalam basis data perpajakan. Mekanisme penelitian SPT pada Kantor Pelayanan Pajak Pratama Bandung Karees, sebagai berikut:

1. Petugas Tempat Pelayanan Terpadu (TPT):

a. Menerima SPT Tahunan yang telah dinyatakan lengkap dari Petugas Seksi Pelayanan.

b. Melakukan perekaman penerimaan SPT Tahunan

c. Mencetak Lembar Pengawasan Arus Dokumen (LPAD) dan Bukti Penerimaan Surat (BPS) serta register harian.

d. Meneruskan SPT Tahunan ke Seksi Pengolahan Data dan Informasi (PDI) untuk dilakukan perekaman detil SPT.

e. Menerima SPT Tahunan dari KPP lain dan/atau dari Pos/ekspedisi untuk selanjutnya diteruskan ke Pelaksana Seksi Pelayanan untuk diteliti.

f. Menandai nomor dan tanggal Surat Pengiriman Berkas SPT dari KPP lain.

g. Atas Respon Surat Permintaan Kelengkapan SPT:

- Menerima kelengkapan SPT Tahunan dari Wajib Pajak.

- Meneliti kelengkapan SPT Tahunan dari Wajib Pajak.

48 h. Menerima SPT Tahunan yang telah dinyatakan lengkap oleh Account

Representative untuk dilakukan perekaman penerimaan SPT Tahunan.

2. Petugas Seksi Pengolahan Data dan Informasi (PDI):

a. Menerima SPT Tahunan dari Petugas TPT yang telah diberi LPAD atau BPS.

b. Merekam SPT Tahunan ke dalam basis data perpajakan.

c. Meneruskan SPT Tahunan yang telah direkam/di-load ke Seksi Pelayanan untuk selanjutnya diproses sesuai SOP Tata Cara Penatausahaan Dokumen Wajib Pajak.

d. Mengadministrasikan Daftar Nominatif SPT yang dianggap tidak disampaikan dan melaksanakan SOP Pembentukan Bank Data atas berkas SPT yang dianggap tidak disampaikan.

Adapun ketentuan-ketentuan yang dilakukan dalam proses perekaman Surat Pemberitahuan (SPT), meliputi:

49 2. Transkrip Kutipan Elemen-elemen dari Laporan Keuangan Wajib Pajak hanya dibuat untuk SPT Tahunan yang wajib melampirkan Laporan Keuangan.

3. Setelah SPT Tahunan beserta Register Harian diterima dan dicocokkan, Pelaksana Seksi PDI membuat Transkrip Kutipan Elemen-elemen dari Laporan Keuangan Wajib Pajak dengan cara mengutip data dari Neraca dan Laporan Laba/Rugi ke Transkrip Kutipan Elemen-elemen dari Laporan Keuangan Wajib Pajak sesuai dengan pengelompokan yang telah ditentukan dalam formulir tersebut tanpa mengubah nilai yang dilaporkan Wajib Pajak.

4. Pelaksana Seksi PDI merekam elemen-elemen SPT sesuai dengan menu perekaman SPT Tahunan Pajak Penghasilan.

3.3.2 kendala- kendala penyampaian spt melalui dropbox

Dalam Pengolahan SPT Tahunan Pajak Penghasilan Orang Pribadi dengan fasilitas drop box, Kantor Pelayanan Pajak Pratama Bandung Karees mengalami beberapa kendala dalam pelaksanaannya diantaranya sebagai berikut:

1. Kendala Pengolahan SPT Tahunan yang berkaitan dengan Wajib Pajak: a. Masih rendahnya tingkat kesadaran Wajib Pajak dalam

melaksanakan kewajibannya untuk melaporkan SPT.

b. Masih terdapat Wajib Pajak yang tidak jujur dalam melaporkan SPT pajaknya.

50 Ini semua mengakibatkan kurangnya sumber daya manusia dalam pengolahan SPT yang berdampak adanya penumpukan SPT.

3. Kewajiban petugas pajak yang meningkat dalam pengolahan SPT mengakibatkan sering terjadi kesalahan dalam meng-input data Wajib Pajak.

Adapun upaya Kantor Pelayanan Pajak Pratama Bandung Karees untuk meningkatkan penerimaan SPT dengan fasilitas drop box untuk mengantisipasi berbagai kendala dalam pelaksanaan pengolahan SPT Tahunan Pajak Penghasilan Orang Pribadi dengan fasilitas drop box, diantaranya sebagai berikut:

a. Memberikan penyuluhan dan sosialisasi kepada masyarakat selaku Wajib Pajak agar lebih mengetahui, memahami dan mengerti mengenai peraturan dan fasilitas yang ada dalam perpajakan.

b. Melakukan pemeriksaan dan pendataan ulang secara maksimal dalam penerimaan SPT pajak sesuai dengan ketentuan yang berlaku dan menerapkan sanksi dengan tegas kepada Wajib Pajak yang tidak melaporankan SPT.

c. Menambah sumber daya manusia tetapi untuk jangka pendek diadakan penambah waktu jam kerja untuk melakukan pengolahan terhadap penerimaan SPT yang meningkat dengan adanya fasilitas drop box, seperti adanya lembur atau jam kerja tambahan di hari kerja dan di hari libur. d. Adanya pemantauan dan pengawasan terhadap para petugas pajak dalam

51 3.3.3 Kelebihan Dan Kelemahan Fasilitas Dropbox

1. Kelebihan

1)memudahkan wajib pajak dalam melaporkan SPT tahunan

2)Adanya drop box sangat membantu para wajib pajak dalam melaporkan SPT Tahunannya. Diantaranya karena wajib pajak tidak perlu bersusah payah mendatangi KPP di mana dia terdaftar. Misalnya Bila wajib pajak terdaftar di KPP Pratama Banda Aceh, dia bisa melaporkan SPT Tahunannya, misalnya di KPP Madya Jakarta Selatan, di mall, bank atau gedung perkantoran sepanjang tersedia drop box di tempat tersebut. Inilah kelebihan drop box

2. Kelemahan

1)Umumnya SPT yang disampaikan melalui drop box langsung diberi tanda terima, tanpa diteliti kelengkapannya terlebih dahulu oleh petugas drop box. Sehingga apabila ada SPT yang disampaikan tetapi tidak lengkap, maka petugas akan meminta wajib pajak untuk melengkapinya. Proses penerimaan SPT hingga konfirmasi kelengkapan SPT membutuhkan waktu yang lama hingga hitungan bulan. Jadi, jangan kaget apabila wajib pajak sewaktu-waktu menerima surat permintaan kelengkapan SPT dari KPP.

52 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Setelah penulis melaksanakan kegiatan penelitian mengenai perosedur penyampain SPT tahunan dengan fasilitas drop box pada Kantor Pelayanana Pajak Pratama Bandung Karees, maka penulis dapat mengambil beberapa kesimpulan antara lain:

1. Pelaksanaan pengolahan SPT tahunan dengan fasilitas drop box terdiri dari penelitian dan perekaman SPT telah sesuai peraturan-peraturan dan tahap-tahap yang berlaku dan para petugas pajak telah melaksanakannya sesuai dengan tugasnya masing-masing. Kemudian mengenai pelaksanaan fasilitas drop box dalam pengolahan SPT, penerimaan SPT tahunan pajak penghasilan orang pribadi dan badan pada Kantor Pelayanan Pajak Pratama Bandung Karees semakin meningkat sebanyak 42.000 untuk tahun 2010/2011.dengan adanya fasilitas dropbox terbukti memudahkan wajib pajak dalam menyampaikan SPT tahunan sehingga meningkatkan penerimaan SPT tahunan di KPP Karees bandung.

53 tidak jujur dalam melaporkan jumlah pajak SPT pajaknya. Hal ini menyebabkan belum optimalnya penerimaan SPT pada KPP Bandung Karees. Kemudian kurangnya sumber daya manusia dalam pengolahan SPT karena fasilitas drop box memberikan tugas baru kepada para petugas pajak. Hal ini menyebabkan terjadinya penumpukan SPT setelah SPT diterima dengan fasilitas drop box. Adapun upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama melakukan pemeriksaan dan pendataan ulang secara maksimal dalam penerimaan SPT, menambah waktu jam kerja para petugas pajak bahkan menambah sumber daya manusia, pemantauan dan pengawasan terhadap para petugas pajak dalam melaksanakan tugasnya. Sehingga pelaksanaan pengolahan SPT pada Kantor Pelayanan Pajak Pratama Bandung Karees dapat berjalan dengan baik dan fasilitas drop box dapat memberikan pelayanan baik dan kemudahan bagi Wajib Pajak.

54 hingga hitungan bulan. Jadi, jangan kaget apabila wajib pajak sewaktu-waktu menerima surat permintaan kelengkapan SPT dari KPP.

4.2 Saran

Setelah penulis memberikan kesimpulan dari atas mengenai Prosedur penyampaian SPT tahunan dengan fasilitas drop box, maka penulis akan memberikan saran yang dapat digunakan oleh Kantor Pelayanana Pajak Pratama Bandung Karees antara lain:

1. Sebagai fasilitas yang baru diterapkan, sebaiknya fasilitas drop box lebih ditingkatkan lagi pada segi penyuluhan ataupun sosialisasinya oleh pihak Kantor Pelayanan Pajak Pratama Bandung Karees agar meningkatkan kesadaran dan pengetahuan Wajib Pajak terhadap kewajibannya sehingga penerimaan SPT setiap tahunnya jumlahnya bertambah.

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

NAMA : GITA ROSTIANI NIM : 21108173

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

PemberitahuanTahunan

DirektoratJenderalPajak, SuratEdaranNomor 6 Tahun 2010 tentang PenyampaianPeraturanDirektoratJenderalPajakNomor 1 Tahun 2010 DirektoratJenderalpajak,

Undang-undangNomor 28 Tahun 2007 tentangPerubahanKetigaatasUndang-undangNomor 6 tahun 1983 tentangKetentuanUmumdantata Cara PerpajakanDirektoratJenderalpajak, Undang-undangNomor 36 Tahun 2008 tentangPerubahanKeempatatasUndang-undangNomor 7 tahun 1983 tentangPajakPenghasilan Jonathan Sarwono. 2006.

ModernisasidanReformasiPelayananPerpajakan.PT.Gramedia: Jakarta.

SitiKurniaRahayudan Ely Suhayati. 2010. Perpajakan. GrahaIlmu: Yogyakarta. SitiResmi. 2007.

Tony Marsyahrul. 2006. PengantarPerpajakan.

PT.Grasindo: Jakarta. Waluyo. 2007. Perpajakan Indonesia. SalembaEmpat: Jakarta.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Gita Rostiani

Tempat tanggal lahir : Bandung, 31 Juli 1989

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl Ciparay Trs Buah Batu no 239 bandung

DATA PENDIDIKAN

SDN BUAH BATU 03 Bandung 1996-2002

SMPN 18 Bandung 2002-2005

SMA TAMANSISWA Bandung 2005-2008

Maha Mengetahui, ALLAH SWT. Bahwa atas rahmat dan karunianya saya dapat menyelesaikan laporan akhir kerja praktek ini yang berjudul “Tinjauan Atas Prosedur Penyampaian Spt Tahunan Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees ”

“Shalawat serta salam bagi junjungan kitaNabi Muhammad SAW beserta

keluarga dan para sahabatnya serta kita sebagai pengikutnya.

Laporan akhir kerja praktek ini merupakan laporan hasil kerja praktek saya selama melakukan kerja praktek di KPP Pratama Bandung Karees Jl. Ibrahim Adjie 372 Bandung. Dengan melaksanakan kerja praktek ini, banyak manfaat yang telah saya peroleh terutama merasakan bagaimana terjun langsung dalam dunia kerja dengan menerapkan ilmu-ilmu yang telah saya peroleh dalam perkuliahan.

Penulis juga tidak lupa mengucapkan terimakasih yang sebesar – besarnya kepada:

1. Dr.Ir.Eddy Suryanto Soegoto,Msc, selaku Rektor dari (UNIKOM) Universitas Komputer Indonesia,

2. Prof. Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia,

bersedia menyediakan waktunya guna membimbing penulis dalam penyusunan laporan kerja praktek ini,

6. Bapak Lukman Effendi selaku Kepala Bagian Umum Kanwil DJP Jawa Barat I yang telah memberikan izin lokasi Praktek Kerja Lapangan.

7. Drs.Anggrah Warsono.,M.Com selaku Pimpinan di KPP Pratama Bandung Karees

8. Bapak Ramelan selaku Kepala Sub Bagian Umum yang memberikan masukan dan bimbingannya dalam Praktek Kerja Lapangan.

9. Didik Agung Sudrajat, SH selaku kepala bagian Pelayanan dan pembimbing langsung penulis di lapangan yang telah bersedia meluangkan waktu senggangnya dalam membimbing kegiatan penulis dalam Kegiatan Kerja Praktek (KKP),

10. Bapak Agus, Mas Yofan, Ibu Eka, Ibu Yuniar, Tressa dan semua staff bagian Pelayanan secara tidak langsung membantu penulis,

11. Orang tua penulis yang telah memberikan kasih sayang, dukungan dan motivasi yang begitu besar kepada penulis Dan Terima kasih untuk doa-doaNya.

14. Teman-teman kelas Ak-4 angkatan 2008 dan teman-teman seperjuangan yang selalu kompak terima kasih atas dukungannya.

15. Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu. Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain yang berkepentingan pada umumnya.

Bandung, 25November 2011 Penulis