Laporan Hasil Kerja Praktek

Diajukan Untuk Memenuhi Syarat Mata Kuliah Kerja Praktek Program Strata I Akuntansi

Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun: MATILDE YENGE

21110172

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan TujuanPenelitian ... 5

1.3 KegunaanPenelitian ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Penelitian ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah dan Perkembangan PT. Telkom ... 10

2.2 Stuktur Organisasi Perusahaan dan Uraiannya ... 21

2.3 Aktivitas Perusahaan PT.Telkom ... 24

BAB III PEMBAHASAN PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 28

3.2 Teknik Pelaksanaan Kerja Praktek ... 28

3.3 Pembahasan Kerja Praktek... 29

3.3.1 Prosedur Pengadaan barang PT.TelkomUnit Cabang ... ...32

3.3.2 Verifikasi Pengadaan Barang PT Telkom Pusat ... 35

No Gambar Judul Gambar Halaman

2.1 Logo PT.Telkom...16

2.2

2.3

Logo maskot PT.Telkom... 19

No Tabel Judul Tabel Halaman

2.1 Jadwal Kegiatan Kerja Praktek...…...8

yang telah memberikan kelancaran kepada penulis sehingga penulis dapat

menyelesaikan Laporan Kerja Praktek ini dengan baik. Dalam penyusunan

laporan ini, penulis mengambil judul “Tinjauan Atas Prosedur Dan

Verifikasi Pengadaan Barang Dan Atau Jasa Pada PT.Telkom Cabang Plasa Ende .”

Penulis menyadari bahwa dalam penyusunan proposal usulan

penelitian ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran

dari semua pihak sangat diharapkan. Semoga dibalik kekurangannya laporan

kerja praktek ini masih dapat memberikan manfaat.

Penyusunan laporan ini tidak lepas dari bantuan dan dukungan

semua pihak yang telah memberi dukungan dan masukan. Dengan segala

ketulusan hati, penulis juga mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE, M.Si,Ak selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia dan pembimbing penulis dalam

5. Seluruh Dosen dan Staff Unifersitas Komputer Indonesia

6. Kepada keluargaku tercinta Papa, Mama, Kakak, Adik, dan Kekasih

yang telah memberikan dukungan pada penulis.

7. Debora, Laura, Eva, Rahma, Ela, Ulfie, Irna, Tammy serta

teman-teman AK4 Ayee angkatan 2010 yang selalu bersama penulis selama

4 tahun terakhir ini.

8. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan usulan penelitian ini

masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran dari semua

pihak sangat diharapkan guna penyempurnaan laporan ini. Semoga dibalik

kekurangannya laporan kerja praktek ini masih dapat memberikan manfaat.

Akhirnya penulis mengharapkan semoga proposal usulan penelitian ini

dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga

doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis

mendapat balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Terima kasih.

Syalom

Bandung, Desember 2013

---Ilmu

Baridman.Zaki.1991. Sistem Akuntansi penyusunan prosedur dan Metode.Yogyakarta:bpfe

Kotler ,Philip.Gary Amstrong .2004.Prinsip-pinsip Pemasaran.Jakarta:Erlangga

Gillespie,Cecil.1971.Accounting systems,procedure and methods.New Jersey:Prentice-Hall inc.

Payne,Lee.1993.The Adaptive Decision Maker.Jakarta:Salemba Empat

Heidjrachman, R.1985.Evaluasi Pekerjaan.Yogyakarta:bpfe

Mulyadi.2001.sistem Akuntansi.Yogyakarta:Salemba Empat

Bequim,Nisa.Verifikasi Pengadaan Barang Pada PT. Telkom.: elib Unikom

Kamus Besar Bahasa Indonesia: Pengertian Barang Dan Jasa

Keputusan Direktur Keuangan Perusahaan Perseroan PT. Telekomunikasi Indonesia Tbk Nomor

: KR.06/KU300/COP-A0013000/2008 Tanggal 20 November 2008

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Saat ini, teknologi informasi mengalami kemajuan yang semakin pesat. Dimana

perkembangan teknologi secara langsung mempengaruhi laju perkembangan ekonomi

yang sangat fluktuatif. Keadaan ekonomi yang terus berfluktuasi tentunya akan

membawa dampak pada kelangsungan dunia usaha. Apabila perekonomian suatu

negara stabil, maka dunia usaha tidak mengalami kekhawatiran mengenai

kelangsungan usahanya, namun jika keadaan perekonomian negara memburuk maka

keberadaan usaha di dalam negara tersebutpun akan terancam. Tidak hanya itu, makin

ketatnya persaingan juga semakin memperbesar kemungkinan bahwa suatu perusahaan

akan semakin sulit mempertahankan usahanya.

Persaingan dalam dunia usaha adalah faktor ekstern yang tidak mungkin dapat

dihindari dan dikendalikan oleh suatu perusahaan, namun demi mempertahankan

keberadaanya, suatu perusahan dapat melakukan berbagai upaya dari dalam(intern)

perusahaan. Upaya intern yang dapat dilakukan antara lain dengan memaksimalkan

pemanfaatan sumber daya yang dimiliki perusahaan. Dengan adanya pemanfaatan

seluruh sumber daya yang ada dengan baik dan seefisien mungkin maka diharapkan

laba yang menjadi tujuan perusahaan akan meningkat. Salah satu sumber daya yang

dapat dikelola oleh perusahaan yaitu memaksimalkan produktivitasnya terutama pada

kegiatan operasionalnya. Kegiatan penting yang dilakukan perusahaan adalah

Penulis menyusun laporan kerja ini sebagai bukti telah menjalani praktek kerja

lapangan (Job Tranning) di PT. Telekomunikasi Indonesia Tbk cabang Ende- NTT.

Selain sebagai bukti, penulisan laporan praktek kerja lapangan juga merupakan salah

satu syarat Akademik yang harus dipenuhi mahasiswa Universitas Komputer

Indonesia.

PT. Telkom merupakan penyelenggara jasa telekomunikasi terbesar di Indonesia

baik telekomunikasi dalam maupun luar negeri. Pada perkembangannya PT. Telkom

telah banyak melakukan inovasi – inovasi dengan memberikan produk layanan

telekomunikasi yang semakin memudahkan konsumen dalam melakukan komunikasi,

sehingga jarak dan waktu tidak menjadi hambatan yang begitu berarti karena

komunikasi dapat dilakukan dengan mudah dan dapat mengefisiensikan waktu.

Sistem informasi memberikan nilai tambah terhadap proses, produksi, kualitas,

manajemen pengambilan keputusan dan pemecahan masalah serta keunggulan

kompetitif yang tentu saja sangat berguna bagi kegiatan bisnis. Perencanaan,

pengerjaan dan pengendalian dalam sebuah sub sistem memiliki kaitan yang erat.

Dengan bantuan sistem informasi hubungan antara ketiga kegiatan tersebut dapat

dikaitkan sehingga tercapai sinergi dalam pencapaian tujuan.

Sebuah organisasi tentu saja memiliki beberapa subsistem. Masing– masing sub

sistem memiliki kegiatan perencanaan, pengerjaan dan pengendali antar sendiri, tetapi

antar sub sistem saling berkoordinasi.Koordinasi antar sub sistem ini biasa dilakukan

dengan berbagi informasi, oleh karena itu sistem informasi sangat berperan dalam

Keberhasilan suatu perusahaan dapat tercapai apabila perusahaan tersebut mampu

mengolah dan menggunakan informasi – informasi yang dibutuhkan oleh perusahaan

dalam membuat keputusan (decision making) bagi pihak manajemen informasi yang

vital bagi perusahaan adalah informasi mengenai kegiatan operasional yang terjadi

dalam perusahaan, dikarenakan informasi operasional tersebut sangat berpengaruh

terhadap efektivitas kinerja karyawan dan efisiensi pendistribusian penggunaan

sumber – sumber ekonomi perusahaan.

Salah satu informasi kegiatan operasional yang terpenting dalam Financial

Service ini adalah mengenai prosedur pengadaan dan verifikasi barang dan atau jasa

dikarenakan dalam suatu perusahaan, barang dan atau jasa mutlak harus ada untuk

menunjang kegiatan usaha baik perusahaan jasa, dagang maupun industri. Dalam

prosedur pengadaan barang dan atau jasa sangat menarik untuk dibahas karena dalam

pelaksanaannya memerlukan mekanisme dan penanggung jawab aktivitas verifikasi

atas dokumen pembayaran kepada pihak ketiga (Vendor) di unit keuangan dan unit

bisnis yang mempunyai fungsi verifikasi. Dan juga dalam hal pelaksanaan verifikasi

atas dokumen pembayaran kepada pihak ketiga (Vendor) di Kantor Perusahaan

maupun yang ada di Unit Bisnis, sehingga kegiatan perusahaan dapat dilaksanakan

dengan cepat, tepat, transparan, dan akuntabel serta dapat mengurangi tingkat resiko

finansial juga dapat terkoordinir dengan baik sesuai dengan standar yang ditetapkan

perusahaan.

Didalam perusahaan sering terjadi kekosongan persediaan yang diakibatkan oleh

Terkadang perusahaan harus menghentikan kegiatan operasionalnya dikarenakan

harus menunggu material yang menjadi sumber daya bahan baku.

Pelaksanaan verifikasi pengadaan barang dan atau jasa harus adanya dokumen

pembayaran yang akan dianggap sah. Dan dokumen tersebut memiliki kriteria–kriteria

khusus untuk memenuhi pelaksanaan verifikasi yang sesuai. Kriteria tersebut adalah

terpenuhinya kelengkapan dokumen pembayaran dan adanya kuitansi tagihan. Dalam

pelaksanaan verifikasi pengadaan barang dan atau jasa dapat dilakukan dengan

menggunakan tata cara yang sesuai. Tata cara untuk memverifikasi dokumen

pembayaran ini dapat dilakukan 2 cara, yaitu verifikasi kebenaran material dan

verifikasi formal. Verifikasi yang kebenaran material ini menjadi tanggung jawab unit

Fungsional Logistik dan atau user yang melakukan kegiatan/pekerjaan yang

menimbulkan kewajiban pembayaran.

Verifikasi formal ini dilakukan sesuai dengan peraturan yang sudah ditentukan

oleh PT. Telkom. Dalam verifikasi formal terjadi cara–cara memverifikasikan

pembayaran yang sudah ditentukan yaitu verifikasi kelengkapan dokumen – 1/Unit

Fungsional Logistik, verifikasi perpajakan, verifikasi perpajakan invalid, verifikasi

kelengkapan dokumen – 2, verifikasi perbendaharaan, verifikasi perbendaharaan

invalid, dan ketentuan lain verifikasi.

Berdasarkan latar belakang diatas penulis tertarik untuk membahas masalah

tersebut dan dalam penulisan ini mengambil judul “TINJAUAN ATAS PROSEDUR

1.2 Maksud dan Tujuan Kerja Praktek

Dengan menggunakan mekanisme kegiatan pengadaan dan verifikasi yang

sesuai dengan ketentuan–ketentuan dari PT. Telkom ini sasaran yang dituju akan

tercapai. Dan dari sasaran tersebut akan mengurangi tingkat resiko finansial yang

terjadi di PT. Telkom, juga dapat terkoordinir dengan baik sesuai dengan standar

yang ditetapkan PT. Telkom.

Untuk mengurangi tingkat resiko finansial inilah, maka tujuan dari Kerja

Praktek ini adalah sebagai berikut :

1) Untuk mengetahui prosedur pengadaan barang dan atau jasa pada PT. Telkom

Cabang Plasa Ende.

2) Untuk mengetahui pelaksanaan verifikasi pengadaan barang dan atau jasa pada

PT. Telkom Cabang Plasa Ende.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan dari kerja praktek yang dilakukan adalah sebagai berikut:

a. Bagi Mahasiswa

1. Sebagai pelaksanaan mata kuliah wajib yaitu kerja praktek.

2. Dapat mengaplikasikan ilmu-ilu teoritis yang telah diperoleh dari bangku kuliah.

3. Mendapatkan pengalaman nyata dari dunia kerja sekaligus memperluas wawasan

mahasiswa tentang dunia kerja yang sesungguhnya.

4. Menambah wawasan dan pengetahuan penulis khususnya mengenai prosedur dan

verifikasi pengadaan barang dan jasa.

5. Memantapkan penulis untuk bersosialisasi, disiplin dan bertanggung jawab atas

b. Bagi Perusahaan

1. Diharapkan dapat dijadikan sebagai salah satu bahan masukan dalam prosedur dan

verifikasi pengadaan barang dan atau jasa.

2. Sebagai salah satu sarana pertimbangan bagi perusahaan dalam hal penilaian

kualitas mahasiswa yang pada akhirnya berhubungan dengan penerimaan tenaga

kerja baru yang fresh graduate.

c. Bagi Institusi Pendidikan dan Mahasiswa

1. Sebagai bahan informasi yang berguna bagi pihak-pihak yang membutuhkan

informasi dalam rangka melakukan penelitian.

2. Memperoleh masukan guna pengembangan kurikulum yang sesuai dengan

kebutuhan lapangan kerja dan sebagai salah satu alat evaluasi terhadap kurikulum

yang berlaku.

d. Bagi Pembaca atau Pihak Lain

1. Semoga laporan kuliah kerja praktek ini dapat memberikan gambaran praktis

mengenai prosedur dan verifikasi pengadaan barang.

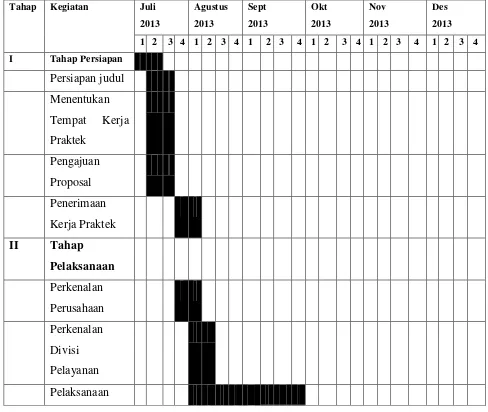

1.4 Metode Kerja Praktek

Di dalam metode penulisan laporan Kerja Praktek, penulis menggunakan

metode full block release yaitu metode yang menyelenggarakan kerja praktek yang

dilakukan dalam suatu periode tertentu. Adapun Kerja Praktek ini dimulai dari

tanggal 1 agustus 2013 sampai dengan 31 Agustus 2013 di PT. TELKOM Ende.

Teknik pengumpulan data yang digunakan adalah :

Mengumpulkan data yang berkaitan dengan permasalahan yang dibahas

dengan cara mempelajari literature, serta pencatatan perkuliahan yang berhubungan

dengan penyusunan laporan Kerja Praktek. Pengumpulan data ini terdapat pada buku

Sistem Informasi Akuntansi dalam pembuatan flowchart dan didalam Keputusan

Direktur Keuangan Perusahaan Perseroan (Persero) PT. Telekomunikasi Indonesia

Tbk.

1.4.2 Studi Lapangan (Field Research)

Studi lapangan dalam pelaksanaan kerja praktek ini dapat dilakukan dengan

melakukan Observasi dan wawancara.

1. Observasi yaitu teknik mengumpulkan data dengan melakukan subyek atau

menuju tempat pelaksanaan kerja praktek. Dengan melakukan Observasi

Langsung ke PT Telkom Cabang Ende pada divisi unit pelayanan dan perbaikan.

2. Wawancara yaitu teknik mengumpulkan data dengan mengumpulkan informasi–

informasi yang didapat dengan mengajukan pertanyaan kepada seseorang yang

berkaitan dengan bagiannya. Dan saya mengajukan pertanyaan– pertanyaan yang

berkaitan tentang prosedur pengadaan dan verifikasi pengadaan barang dan atau

jasa ini kepada Bapak Marselus Samson selaku pembimbing di perusahaan.

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek

Dalam prosedur pengadaan dan verifikasi barang dan atau jasa ini saya selaku

penulis melakukan penelitian dengan terjun langsung ke perusahaan terkait untuk

melaksanakan Kerja Praktek ini. Adapun lokasi dan waktu pelaksanaan Kerja

Praktek yang tertera dibawah ini :

Lokasi Kerja Praktek untuk memperoleh data yang diperlukan dalam

penyusunan Laporan Kerja Praktek ini adalah PT.TELKOM Tbk cabang Plasa Ende.

1.5.2 Waktu Pelaksanaan

Adapun pelaksanaan Kerja Praktek ini dilaksanakan selama 1 bulan penuh

dari tanggal 1 Agustus 2013 sampai 31 Agustus 2013dengan rincian Kegiatan dan

schedule yang saya lakukan, sebagai berikut:

kerja praktek

Review Materi

dan

pembahasan

Laporan

III Tahap Pelaporan

Pengumpulan

Data

Penyusunan

Laporan

Bimbingan Lap.

Kerja Praktek

Revisi laporan

Penyempurnaan

Laporan Kerja

Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Dan Perkembangan PT.TELKOM,Tbk

Perusahaan Telekomunikasi sudah ada sejak masa Hindia Belanda dan yang

menyelenggarakan adalah pihak swasta.Sedangkan perusahaan Telekomunikasi

Indonesia (PT. TELKOM) sendiri juga termasuk bagian dari perusaahaan tersebut

yang mempunyai bentuk badan usaha Post-en Telegraaflent dengan Staats blaad

No.52 tahun 1884.Dan sejak tahun 1905 perusahaan Telekomunikasi sudah

berjumlah 38 peusahaan.Namun setelah itu pemerintah Hindia Belanda mengambil

alih perusahaan tersebut yang berdasar kepada Staatsblaad tahun 1906. Dan sejak itu

berdirilah Post, Telegraf en Telefoon Dients (PTT-Dients),dan perusahaan ini

ditetapkan sebagai Perusahaan Negara berdasar Staats blaad No.419 tahun 1927

tentang Indonesia Bedrijven Weet (I.B.W Undang-Undang Perusahaan Negara).

Perusahaan PTT tesebut bertahan sampai adanya Peraturan Pemerintah Pengganti

Undang-Undang (Perpu) No.19 tahun 1960 oleh Pemerintah Republik Indonesia,

tentang adanya persyaratan suatu Perusahaan Negara (PN). Tetapi pada tahun 1961

menurut Peraturan Pemerintah No.240 bahwa Perusahaan Negara dilebur menjadi

Perusahaan Negara Pos dan Telekomunikasi yang dimuat dalam pasal 2 I.B. 2

Namun pada tahun 1965 pmemerintah membagi perusahaan Pos dan

Telekomunikasi menjadi dua bagian yang berdiri sendiri yaitu Perusahaan Pos dan

1965.Dan perusahaan tersebut berkembang menjadi Perusahaan Umum

(Perum).Dalam Peraturan Pemerintah No.36 tahun 1974 dinyatakan bahwa Perum

Telekomunikasi sebagai penyelenggara jasa Telekomunikasi untuk umum baik

Telekomunikasi dalam negeri maupun luar negeri.

Perusahaan Umum (PERUM) Telekomunikasi merupakan penyelenggara jasa

telekomunikasi untuk umum, baik hubungan telekomunikasi dalam negeri maupun

luar negeri. Tentang hubungan telekomunikasi luar negeri saat itu juga

diselenggarakan oleh PT. Indonesia Satelite Corporation (INDOSAT), yang masih

berstatus perusahaan asing yakni dari American Cable and Radio Corp yaitu suatu

perusahaan yang didirikan berdasarkan peraturan negara bagian Delaware, USA.

Seluruh saham PT Indosat dengan modal asing ini pada tahun 1980 dibeli oleh

Indonesia dari American Cable and radio Corp. Pemerintah mengeluarkan Peraturan

Pemerintah No. 22 tahun 1274 berdasarkan PP No. 53 tahun 1980, Perumtel

ditetapkan sebagai badan usaha yang berwenang menyelenggarakan telekomunikasi

untuk umum dalam negeri dan Indosat ditetapkan sebagai badan usaha penyelenggara

telekomunikasi urnurn untuk internasional.

Memasuki Repelita V, pemerintah merasakan perlu percepatan pembangunan

telekomunikasi sebagai infrastruktur yang diharapkan dapat memacu pembangunan

sektor lainnya. Berdasarkan PP No. 15 tahun 1991, maka Perum dialihkan menjadi

Perusahaan Perseroan (persero).Mengantisipasi era globalisasi, seperti diterapkannya

internal, penerapan KSO dan persiapan Go Public Internasional (International Public

Offering).

Kronologi sejarah PT Telkom dijelaskan sebagai berikut :

1. 1882 Sebuah badan usaha swasta penyedia layanan pos dan telegrap dibentuk

pada masa pemerintahan kolonial Belanda.

2. 1906 Pemerintah Kolonial Belanda membentuk sebuah jawatan yang mengatur

layanan pos dan telekomunikasi yang diberi nama Jawatan Pos, Telegrap dan

(Post, Telegraph en Telephone Dienst/PTT).

3. 1945 Proklamasi kemerdekaan Indonesia sebagai negara merdeka dan berdaulat,

lepas dari pemerintahan Jepang.

4. 1961 Status jawatan diubah menjadi Perusahaan Negara Pos dan Telekomunikasi

(PN Postel).

5. 1965 PN Postel dipecah menjadi Perusahaan Negara Pos dan Giro (PN Pos dan

Giro), dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

6. 1974 PN Telekomunikasi disesuaikan menjadi Perusahaan Umum Telekomunikasi

(Perumtel) yang menyelenggarakan jasa telekomunikasi nasional maupun

internasional.

7. 1980 PT Indonesian Satellite Corporation (Indosat) didirikan untuk

menyelenggarakan jasa telekomunikasi internasional, terpisah dari Perumtel.

8. 1989 Undang-undang No. 3 tahun 1989 tentang Telekomunikasi, tentang peran

9. 1991 Perumtel berubah bentuk menjadi Perusahaan Perseroan (Persero)

Telekomunikasi Indonesia berdasarkan PP no. 25 tahun 1991.

10. 1995 Penawaran Umum perdana saham TELKOM (Initial Public Offering)

dilakukan pada tanggal 14 November 1995. sejak itu saham TELKOM tercatat

dan diperdagangkan di Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES),

New York Stock Exchange (NYSE) dan London Stock Exchange (LSE). Saham

TELKOM juga diperdagangkan tanpa pencatatan (Public Offering Without

Listing) di Tokyo Stock Exchange.

11. 1996 Kerja sama Operasi (KSO) mulai diimplementasikan pada 1 Januari 1996

di wilayah Divisi Regional I Sumatra dengan mitra PT Pramindo Ikat Nusantara

(Pramindo); Divisi Regional III Jawa Barat dan Banten-dengan mitra PT Aria

West International (AriaWest); Divisi Regional IV Jawa Tengah dan DI

Yogyakarta - dengan mitra PT Mitra Global Telekomunikasi Indonesia

(MGTI); Divisi Regional VI Kalimantan dengan mitra PT Dayamitra

Telekomunikasi (Dayamitra); dan Divisi Regional VII Kawasan Timur

Indonesia-dengan mitra PT Bukaka Singtel.

12. 1999 Undang-undang nomor 36/ 1999, tentang penghapusan monopoli

penyelenggaraan telekomunikasi.

13. 2001 KOM membeli 35% saham Telkomsel dari PT Indosat sebagai bagian dari

implementasi restrukturisasi industri jasa telekomunikasi di Indonesia, yang

72,72% saham Telkomsel. TELKOM membeli 90,32% saham Dayamitra dan

mengkonsolidasikan laporan keuangan Dayamitra ke dalam laporan keuangan

TELKOM.

14. 2002 TELKOM membeli seluruh saham Pramindo melalui 3 tahap, yaitu 30%

saham pada saat ditandatanganinya perjanjian jual-beli pada tanggal 15 Agustus

2002, 15% pada tanggal 30 September 2003 dan sisa 55% saham pada tanggal

31 Desember 2004. TELKOM menjual 12,72% saham Telkomsel kepada

Singapore Telecom, dan dengan demikian TELKOM memiliki 65% saham

Telkomsel. Sejak Agustus 2002 terjadi duopoli penyelenggaraan

telekomunikasi lokal.

15. Sejak 1 Juli 1995 PT. Telkom telah menghapus struktur wilayah usaha

telekomunikasi (WTTEL) dan secara de facto meresmikan dimulainya era

Divisi Network. Badan Usaha utama dikelola oleh 7 divisi regional dan 1 divisi

network. Divisi regional menyelenggarakan jasa telekomunikasi di wilayah

masing masing dan divisi network menyelenggarakan jasa telekomunikasi jarak

jauh luar negeri melalui pengoperasian jaringan transmisi jalur utama nasional.

Daerah regional PT. Telkom mencakup wilayah-wilayah yang dibagi sebagai

berikut :

a. Divisi Regional I, Sumatera.

b. Divisi Regional II, Jakarta dan sekitarnya.

e. . Divisi Regional IV, Jawa Tengah dan Yogyakarta.

f. Divisi Regional V, Jawa Timur.

g. Divisi Regional VI, Kalimantan.

h. Divisi Regional VII, Kawasan timur Indonesia (Sulawesi, Bali, Nusa.

Tenggara, Maluku dan Papua).

Masing-masing divisi dikelola oleh suatu tim manajemen yang terpisah

berdasarkan prinsip desentraiisasi serta bertindak sebagai pusat investasi (Divisi

Regional) dan pusat keuntungan (Divisi Network), serta divisi lainnya yang

mempunyai keuntungan internal secara terpisah. Divisi-divisi pendukung terdiri dari

divisi pelatihan, divisi properti, divisi sistem informasi. Berdasarkan organisasi

divisional ini, maka kantor pusat diubah menjadi pusat biaya. Berlakunya

kebijaksanaan dekonsentrasi menjadikan jumlah SDM menjadi lebih sedikit.

Pada suatu instansi baik swasta maupun pemerintahan pastinya memiliki suatu

visi dan misi yang akan mengarahkan suatu instansi tersebut agar tidak keluar dari

jalur yang seharusnya. Adapun Visi dari PT.Telkom Indonesia,Tbk adalah Menjadi

perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information,

Media dan Edutainment (TIME) di kawasan regional. Dalam rangka mencapai misi

tersebut PT. Telkom Indonesia,Tbk mempunyai visi antara lain:

1. Menyediakan layanan TIME yang berkualitas tinggi dengan harga yang

kompetitif.

Tanggal 23 Oktober 2009 yang lalu PT. TELEKOMUNIKASI INDONESIA

merayakan ulang tahunnya yang ke 153 tahun.Sekaligus pada tanggal tersebut

dilaksanakan soft lounching suatu transpormasi dan perubahan landscape bisnis

Telkom. Suatu perubahan landscape bisnis dari bisnis Informasi dan Komunikasi

menjadi Telecommunication, Information, Media and Education (TIME). Hal ini

dikukuhkan dengan poisoning Telkom yang baru yaitu life confident dengan tagline

-nya The World In your Hand.

Sebuah Logo akan menjadi suatu Brand Images dimanadari suatu perusahaan.

Sudah banyak perusahaan-perusahaan yang melakukan tranformasi visi dan misi

melalui Logo.Contonhya Pertamina dan Telkom.Logo juga bersifat persepsi kuat

terhadap perusahaan.

Adapun Logo dan arti dari simbol-simbol tersebut yaitu :

Gambar 2.1

Logo PT Telkom Indonesia, Tbk.

Seperti halnya sebuah nama, logo perusahaan pun memiliki arti atau makna

tersendiri. Adapun arti dari logo pada perusahaan PT Telkom Indonesia, Tbk tersebut

adalah :

1. Lingkaran. Simbol dari produk dan layanan dalam portopolio bisnis baru Telkom yaitu Telecommunication Information, Media and education (TIME), Expertise.

2. Tangan yang meraih keluar. Simbol ini mencerminkan pertumbuhan dan ekspansi keluar. Empowering.

3. Jemari tangan. Simbol ini memaknai sebuah kecermatan, perhatian, serta kepercayaan dan hubungan yang erat. Assured.

4. Kombinasi tangan dan lingkaran. Simbol dari matahari terbit yang maknanya adalah perubahan dan awal yang baru. Progressive.

5. Telapak tangan. Simbol yang mencerminkan kehidupan untuk menggapai masa depan. Heart.

Warna-warna yang digunakan :

1. Expert Blue pada teks Telkom melambangkan keahlian dan pengalaman yang

tinggi.

2. Vital Yellow pada telapak tangan mencerminkan suatu yang aktratif, hangat, dan

dinamis.

3. Infinite Sky pada teks Indonesia dan lingkaran bawah mencerminkan inovasi dan

peluang yang tak berhingga untuk masa depan.

Mikro.Perkembangan teknologi dan ketatnya persaingan Industri teknologi

Komunikasi dan Informasi di Indonesia juga mendorong untuk melakukan

perubahan.Potensi pasar dan pengguna di bisnis ini memang masih sangat besar.

Namun itu juga bersaing dengan competitor lain dari merebutkan pasar dan

pelanggan.

Perubahan bisnis Telkom menyeluruh dan terintegrasi yang melibatkan empat

aspek dasar perusahaan.Yakni, tranformasi bisnis, infrastruktur, system dan model

operasi, serta transformasi dumber daya manusia. Yang menjadi pertanyaan Apakah

Telkom sudah siap dengan perubahaan itu ?kebijakan manajerial dan strategic

(Telkom ways) Budaya organisasi, Perkembangan Teknologi. Apabila dengan

perkembangan new wave era (web 2.0) dan Destructive Technology yang

menyebabkan suatu tren cepatnya suatu laju untuk mengalami perubahan. Jika tidak

ingin tertinggal dan kalah bersaing dengan yang lain. Yang penting dalam melakukan

tranformasi bisnis ini yang tetap menjadi patokan adalah pelanggan.

Seperti diketahui perusahaan ini bergerak di bidang jasa teknologi, komunikasi

dan informasi maka yang menjadi tujuan utama dari perusahaan adalah mencapai

kepuasan pelanggan.Dalam bidang jasa kepuasan pelanggan sangat menentukan.

Sekali lagi pelanggan dikecewakan, maka persepsi dan citra suatu perusahaan dimata

Adapun Logo Maskot Telkom Be Bee yaitu :

Gambar 2.2

Logo Maskot PT Telkom Indonesia, Tbk.

Sumber : Arsip Dokumen PT Telkom Indonesia, Tbk., 2011

Selain dari pada logo perusahaan, maskot pun memiliki arti atau makna tersendiri.

Adapun arti dari maskot pada perusahaan PT Telkom Indonesia, Tbk. tersebut adalah

1. Antena. Simbol sensitive terhadap segala keadaan dan perubahan. 2. Mahkota. Simbol dari kemenangan.

3. Mata. Simbol dari ketajaman dan kecerdasan. 4. Sayap. Simbol dari kelincahan dan praktis.

5. Tangan Kuning. Simbol dari selau memberikan karya yang terbaik.

Filosofi di balik sifat dan perilaku Be Bee adalah lebah tergolong makhuk social

yang senang bekerja sama dan pekerja keras yang mempunyai system berupa

yang bermanfaat bagi berbagai pihak. Di habitatnya lebah mempunyai dengung

sebagai tanda keberadaannya dan loyal terhadap kelompok berupa perlidungan bagi

para kolonialnya, maka akan balik menyerang bersama bila diganggu.

Lebah memiliki potensi diri baik berupa tubuh yang sehat, liar dan kuat bisa

bergerak dengan cepat, gesit, dan efektif, dalam menghadapi tantangan alam. Lebah

berpandang jauh ke depan dengan merancang bangun sarang yang kuat dan efisien,

berproduksi, berkembang biak. Dan menyiapkan persediaan makanan bagi

kelangsungan hidup kolonialnya.Lebah berwarna biru merupakan penggambaran

instansi TELKOM Indonesia.

Badan hukum TELKOM adalah Perseroan Terbatas (PT), dulu disebut juga

Naamloze Vennootschaap (NV), adalah suatu persekutuan untuk menjalankan usaha

yang memiliki modal terdiri dari saham-saham, yang pemiliknya memiliki bagian

sebanyak saham yang dimilikinya. Karena modalnya terdiri dari saham-saham yang

dapat diperjual-belikan, perubahan kepemilikan perusahaan dapat dilakukan tanpa

perlu membubarkan perusahaan.

Perseroan terbatas merupakan badan usaha dan besarnya modal perseroan

tercantum dalam anggaran dasar.Kekayaan perusahaan terpisah dari kekayaan pribadi

pemilik perusahaan sehingga memiliki harta kekayaan sendiri.Setiap orang dapat

memiliki lebih dari satu saham yang menjadi bukti pemilikan perusahaan.Pemilik

saham mempunyai tanggung jawab yang terbatas, yaitu sebanyak saham yang

perusahaan mendapat keuntungan maka keuntungan tersebut dibagikan sesuai dengan

ketentuan yang ditetapkan. Pemilik saham akan memperoleh bagian keuntungan yang

disebut dividen yang besarnya tergantung pada besar-kecilnya keuntungan yang

diperoleh perseroan terbatas.

Selain berasal dari saham, modal PT dapat pula berasal dari obligasi.Keuntungan

yang diperoleh para pemilik obligasi adalah mereka mendapatkan bunga tetap tanpa

menghiraukan untung atau ruginya perseroan terbatas tersebut.

2.2 Struktur Organisasi Perusahaan Dan Uraiannya

Untuk kelancaran dan keberhasilan suatu perusahaan, maka perlu dibentuk

struktur organisasi dengan tujuan agar dapat terlaksananyatugas dengan lancer dan

baik.Struktur organisasi merupakan gambaran susunan perwujudan oleh tetap

berhubungan-hubungan, fungsi-fungsi, bagian-bagian dan posisi maupun yang

memisahkan kedudukan dan wewenang dan taggung jawab bagi tiap-tiap karyawan

dalam berorganisasi.

Secara umum organisasi Telkom Plasa Ende Unit Pelayanan dan Perbaikan terdiri

dari beberapa bagian Divisi Access.Diantaranya Divisi Access Speedy yang terdiri

dari kepala bagian speedy, sekretaris speedy, costumer service, monitoring trouble,

Adapun bagan struktur organisasi PT. TELKOM Tbk cabang Plasa Ende

Gambar 2.3

Struktur Organisasi PT. Telkom Tbk Cabang Plasa Ende Unit Pelayanan dan Perbaikan Sumber : Arsip Dokumen PT Telkom Indonesia, Tbk., 2011

Dan berikut merupakan rincian Job Deskripsi unit pelayanan dan perbaikan PT

TELKOM Tbk. Plasa Cabang Ende .

Job deskripsi dari masing-masing jabatan adalah:

1. Kepala Speedy

a) Memimpin, mengatur, membina, mengendalikan dan mengkoordinasikan

kegiatan penyelenggaraan di bidang Speedy.

b) Meyusun dan menetapkan rencana dan program kerja Bagian speedy meliputi

penyelenggaraan pelayanan dan perbaikan.

c) Mendistribusikan dan memberi petunjuk pelaksanaan tugas kepada bawahan.

d) Memantau dan mengendalikan penyelenggaraan pelayanan teknis

KEPALA SPEEDY

COSTUMER SERVICE

MONITORING

TROUBLE

SEKRETARIS

SPEEDY

e) Berwewenang dalam memutuskan order pemasangan jalur baru maupun

gangguan jalur speedy.

f) Memilikihak untuk mengirimkan anggotanya untuk meninjau langsung ke

lapangan apabila terjadi kerusakan yang fatal maupun ringan tanpa harus

menunggu perintah dari kepala STO.

g) Mengemban tanggung jawab akan keberhasilan anggotannya dalam

menyelesaikan masalah.

2. Costumer Service

a) Menerima keluhan dari pelanggan gangguan speedy

b) Menerima permintaan pemasangan baru speedy

c) Mengirim Data Permintaan Pemasangan Jalur Speedy baru kepada kepala bagian

untuk di ACC .

d) Mengirimkan data keluhan pelanggan kepada komputer monitoring trouble untuk

melakukan cek terhadap gangguan yang terjadi.

3. Monitoring Trouble

a) Tugas untuk melakukan monitoring data keluhan dari pelanggan melalui

komputer yang telah di order oleh costumer service

b) Memberikan data gangguan kepada teknisi di lapangan.

c) Menginput data yang telah di kerjakan teknisi lapangan untuk dilaporkan kepada

sekretaris.

b) Menerima semua laporan dari masing-masing divisi.

c) Menginput data yang ditrima dari masing-masing divisi kedalam komputer

umum.

d) Melakukan pengarsipan atas data-data yang diterima.

e) Melaporkan kegiatan yang dilakukan masing – masing divisi kepada kepala

bagian.

5. Anggota Teknisi

a) Menerima data gangguan dari trouble monitoring

b) Melakukan perbaikan di lapangan

c) Melakukan pemasangan speedy dengan terjun langsung door to door ke

rumah-rumah maupun instansiinstansi yang ingin menjadi pelanggan speedy.

d) Melaporkan Kegiatan yang telah dilakukan kepada sekretaris.

2.3 Aktivitas Perusahaan PT Telkom Indonesia, T.bk

PT Telkom adalah suatu perusahaan yang bergerak dibidangpenjualan, yaitu

penjualan jaringan kepada para calon pelanggan. Walaupun pada kenyataannya PT

Telkom juga bergerak dibidang jasa, yaitu jasa perbaikan, pemasangan dan

pemeliharaan jalur Telepon.Dengan tujuan untuk memberikan kepuasan, kenyamanan

dan kebutuhansehari – hari, dirumah tangga, sekolah, universitas, tempat kerja dan

instansi.

Kegiatan usaha yang dilakukan oleh PT. Telkom secara umum yaitu:

c. Pengendalian dan pengembangan jasa dibidang telekomunikasi.

d. Pengusaha jasa-jasa di bidang tenaga telekomunikasi.

1. Kegiatan Usaha yang Berhubungan dengan jaringan telepon

a. Pembangunan Jaringan

Merupakan pembangunan hantaran udara meliputi: tegangan rendah, tegangan

menengah dan jaringan dibawah tanah (KT) dan Kabel Udara (KU)

b. Pembangungan Gardu-Gardu Distribusi

Pembangunan gardu yang mendistribusikan jalur telepon kepada pelanggan

melalui jaringan KT dan KU, termasuk perlengkapan telepon.

c. Pembangunan Tiang

Pemeliharaan gardu jaringan, sambungan rumah dan pemeliharaan gedung.

d. Penyambungan Baru

Mengadakan kegiatan pemasangan atau penyambungan telepon ke rumah-rumah

konsumen baru.

e. Tambah Daya

Mengadakan perubahan beban, penambahan maupun penurunan daya.

f. Perubahan Tarif

Merupakan perubahan tarif dari pelanggan umum ke kelompok lainnya atau

sebaliknya, seperti dari rumah tinggal ke tarif industri atau usaha.

g. Pelayanan kepada Pelanggan seperti:

h. Pembuatan rekening telepon atas jasa pemakaian telepon.

2. Community Relation

Kegiatan ini menyangkut pengembangan kesepahaman melalui komunikasi dan

informasi kepada para pihak yang terkait.

a. Community Services

Program bantuan dalam kegiatan ini berkaitan dengan pelayanan masyarakat atau

kepentingan umum. Kegiatan yang dilakukan selama tahun 2012, antara lain

memberikan :

1. Bantuan bencana alam.

2. Bantuan peningkatan kesehatan di sekitar instalasi Gardutelepon.

3. Bantuan sarana umum pemasangan untuk warga pedesaan.

4. Bantuan perbaikan sarana ibadah.

5. Bantuan Sarana air bersih.

3. Pemberdayaan Masyarakat

a. Melakukan pendidikan dan pelatihan masyarakat untuk meningkatkan tingkat

perekonomian.

b. Pendidikan dan Pelatihan Petani Berwawasan Konservasi.

c. Memberdayakan masyarakat dengan memanfaatkan sampah plastik (bungkus

pemen, kopi, sabun, dsb) untuk di daur ulang menjadi peralatan yang berguna

(tas, dompet, bunga, dsb).

e. Membuat sanitasi/MCK di beberapa desa serta menanam tanaman obat2an

sebagai apotek hidup.

f. Memanfaatkan sampah organik dari pasar.

4. Pelestarian Lingkungan

a. Penghijauan di hulu Sungai

b. Penanaman pohon di semua sepanjang jalan dalam kota,

c. Pembibitan pohon .

d. Penanaman tanaman obat (apotek hidup) di beberapa desa.

e. Membangun atau memperbaiki sarana penyediaan air bersih di desa-desa

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek ini penulis ditempatkan pada bagian unit

pelayanan dan perbaikan PT. Telkom Indonesia Cabang Plasa Ende. Dalam

pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan

Pelayanan dan perbaikan khususnya dalam pengadaan dan verifikasi barang (kabel)

yang menjadi prioritas divisi tersebut. Dalam hal ini penulis bertugas untuk

mengamati, mencatat dan mencocokan dan memasukan barang kedalam gudang pada

PT. Telkom Indonesia Cabang Plasa Ende.

3.2 Teknik Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek pada divisi pelayanan dan perbaikan pada PT.Telkom

Cabang Plasa Ende telah dilaksanakan selama 25 hari kerja mulai tanggal 31 Juli

sampai dengan 31 Agustus 2013 dengan jam kerja hari senin sampai dengan hari

jumat dari jam 08.00-17.00 WITA. Selama melaksanakan kerja praktek di PT Telkom

Indonesia Cabang Plasa Ende, penulis ditempatkan pada unit pelayanan dan

perbaikan dimana pada bagian ini mempunyai fungsi dan peran yang sama

pentingnya dengan bagian lain. Penulis diberi kesempatan untuk memperhatikan,

membantu dan mengerjakan tugas yang ada, tugas tersebut antara lain :

3. Menerima dan menginput data ganguan dari pelanggan .

4. Memberikan data kepada teknisi lapangan.

5. Menverifikasi data ganguan yang telah dikerjakan atau diselesaikan oleh teknisi

lapangan.

6. Mendengar dan melaksanakan arahan dari pembimbing dan pejabat lainnya pada

divisi unit pelayanan dan perbaikan PT.Telkom Indonesia Cabang Plasa Ende.

Namun dalam hal ini penulis tetap dibimbing dan diarahkan agar tidak terjadi

kesalahan yang akan menimbulkan koreksi pada masa yang akan datang.

3.3 Pembahasan Hasil Kerja Praktek

PT. Telekomuniksi Indonesia Cabang Plasa Ende, Tbk memiliki prosedur

pengadaan dan verifikasi barang dan atau jasa. Prosedur pengadaan dan verifikasi

tidak hanya dilaksanakan terhadap barang melainkan juga terhadap jasa. Verifikasi

pengadaan jasa hanya terjadi ketika menggunakan jasa – jasa outsourcing misalnya :

jasa konsultan IT. Sehingga yang sering dilakukan oleh PT. Telkom Cabang Plasa

Ende adalah tentang prosedur pengadaan dan verifikasi barang dan atau jasa.

Adapun kajian terhadap judul adalah sebagai berikut:

a. Pengertian Barang dan Jasa

Menurut KBBI barang adalah barang atau komoditas adalah suatu objek atau jasa

yang memiliki nilai. Nilai suatu barang akan ditentukan karena barang itu mempunyai

kemampuan untuk dapat memenuhi kebutuhan.

dapat diberikan pada seorang pembeli dan melibatkan perpindahan kepemilikan dari

penjual ke pelanggan, kebalikan dengan suatu jasa (tak berwujud, intangible). Istilah

"komoditas" sering digunakan dalam mikroekonomi untuk membedakan barang dan

jasa.

Menurut Kotler (2004: 476) merumuskan jasa sebagai berikut adalah setiap

tindakan atau unjuk kerja yang ditawarkan oleh salah satu pihak ke pihak yang lain

secara prinsip Intangible dan tidak menyebabkan perpindahan kepemilikan apapun.

Produksinya bisa terkait dan bisa juga tidak terikat pada suatu produk fisik.

Sedangkan Berry, seperti dikutip oleh Ziethmal dan Bitner (2000:2) mendefinisikan

jasa itu sebagai deeds (tindakan, prosedur, aktivitas) proses-proses dan kerja untuk

yang intangible.

Dalam rumusan yang agak mirip dengan Kotler (2004), dalam Peter et al

(2008:3), merumuskan jasa sebagai aktivitas ekonomi yang mempunyai sejumlah

elemen (nilai atau manfaat) intangible yang berkaitan dengannya, yang melibatkan

sejumlah interaksi dengan pelanggan atau dengan barang-barang milik, tetapi tidak

menghasilkan transfer kepemilikan.

Perubahan dalam kondisi bisa saja muncul dan produksi suatu jasa bisa memiliki

atau bisa juga tidak mempunyai kaitan dengan produk fisik. Zeithmal dan Bitner

(2000:5) memberi solusi, dengancara merangkum semua definisi jasa diatas, yang

menurut mereka, jasa itu mencakup semua aktivitas ekonomi yang keluarannya

(kenyamanan, secara prinsip, intangible bagi pembeli pertama). Sedangkan menurut

Gilbert (2003:7) menyatakan bahwa jasa memiliki tiga karakteristik yang

membedakannya dari barang, yaitu tidak tampak secara fisik (intangible) tidak tahan

lama (perishability), dan dapat berubah setiap saat (variability).

b. Pengertian Prosedur

Prosedur didefenisikan oleh mulyadi (2007:5) adalah sebagai berikut:

“Prosedur adalah suatau urutan kegiatan klerikal (clerical opertion), yang bisanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penaganan secara seragam terhadap transaksi perusahaan yan terjadi berulang- ulang”.

Menurut Dr. Zaky Baridwan, M,Sc (2002:3), “Prosedur merupakan suatu urutan -urutan pekerja kerani (clerical), bisanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.”

Lebih lanjut Richard F. Neuschel dalam Lilis Puspitawati dan Sridewi Anggadini (2011:1) mendefenisikan Prosedur Sebagai berikut:

“Suatu prosedur adalah suatu urutan–urutan operasi klerikal (Fulls menulis), biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang

terjadi.”

Dari beberapa pengertian mengenai prosedur diatas dapat disimpulkan bahwa

prosedur merupakan suatau urutan kegiatan yang melibatkan beberapa orang atau

lebih didalam satu departemen dimana urutan kegiatan tersebut digunakan untuk

menjamin adanya penanganan terhadap transaksi-transaksi yang terjadi

berulang-ulang dalam satu perusahaan.

Verifikasi (verification) adalah teori filsafat positif logis dalam memilih yang

menyatakan bahwa pengalaman adalah satu-satunya sumber dasar pengetahuan dan

dalam analisis logis dapat dilakukan dengan bantuan simbol-simbol logika dengan

menggunakan metode untuk pemecahkan masalah melalui metode verifikasi empirik

yaitu bila terdapat sesuatu yang tidak dapat diverifikasi secara empirik maka hasilnya

adalah sia-sia. penganut teori radikal ini memiliki masalah konsekuensi untuk filosofi

tradisional, karena, jika benar, akan menyebabkan banyak pekerjaan sia-sia pada

filosofis masa lalu, antara lain pada metafisika dan etika.

Dari pengertian diatas dapat disimpulkan bahwa verifikasi adalah pemeriksaan

tentang kebenaran laporan, pernyataan dan perhitungan uang. Yang dimaksudkan

dengan verifikasi dalam pennelitian ini adalah verifikasi terhadap dokumen yang

menyertai pengadaan barang pada PT.Telkom Cabang Plasa Ende.

3.3.1 Prosedur Pengadaan Barang dan atau Jasa pada PT Telkom Oleh Unit Bisnis Cabang.

Prosedur pengadaan barang dan atau jasa pada PT. Telkom cabang plasa ende

dilakukan secara sederhana dan praktis karena hanya merupakan cabang unit bisnis.

adapun alur praktis prosedur pengadaan barang dalam hal ini pengadaan kabel dari

divisi unit pelayanan dan perbaikan cabang plasa Ende adalah sebagai berikut:

1. Memeriksa persediaan kabel di gudang.

Pemeriksaan terhadap persediaan diawali dengan pemeriksaan terhadap kartu

Berdasarkan pemeriksaan tersebut data base pembelian akan menginformasikan

persediaan barang yang sudah menipis atau menunjukan jumlah di bawah atau

sama dengan titik pemesanan kembali (Reorder Point) Apabila persediaan telah

menipis maka pemeriksa akan memberitahukan kepada kepala divisi bahwa

persedian telah menipis .

3. Kepala bagian divisi akan meminta pemeriksa gudang untuk menelpon kantor

pusat yang berada di kota propinsi.

4. Pemeriksa menelpon kantor pusat dengan menyebutkan jumlah kabel yang

dibutuhkan.

Kegiatan ini dapat dilakukan apabila bagian pembelian sudah menemukan

pemasok yang diinginkan. Pesanan ini mengidentifikasikan pemasok dan

menginformasikan barang yang dipesan, jumlah, harga, tanggal pengiriman

jangka waktu pengiriman dan jangka waktu pembayaran yang diinginkan

perusahaan.

5. Kantor pusat akan merespon dengan menginformasikan jangka waktu kapan

kabel tersebut akan tiba di kantor cabang unit bisnis.

Dalam waktu tenggang tersebut sering timbul permasalahan berupa kekosongan

persediaan sebagai akibat dari ketidaktepatan dalam memprediksi stock

persediaan dengan jangka waktu barang diterima sehingga seringkali

menghambat aktivitas operasional perusahaan.

Dalam penerimaan transaksi ini bagian pemeriksaan akan membuat laporan

sebagai bukti barang-barang telah diterima , berapa banyak yang diterima serta

tanggal diterimanya..

7. Melakukan verifikasi kebenaran material kabel.

Verifikasi kebenaran material barang ini dilakukan ketika barang tersebut

diterima oleh bagian penerimaan barang dan dicocokan dengan dokumen

pengirimannya. Bagian penerimaan biasanya mengecek secara fisik jumlah

barang yang dikirim. Kemudian barang tersebut akan di input untuk menambah

persediaan sehingga saldo persediaan dapat terupdate sesegera mungkin.

Selanjutnya barang tersebut akan dikirim kepada bagian gudang untuk disimpan

8. Memasukan kabel ke gudang.

Dokumen penerimaan dibuat oleh bagian gudang ketika barang diterima dan

disimpan atau dengan kata lain dokumen ini dipersiapkan ketika suatu item

barang dikirim dari sumber penerima ke sumber penyimpanan barang.

9. Verifikasi faktur

Verifikasi dilakuan ketika perusahaan akan melakukan pembayaran kepada

pemasok. Faktur harus diperiksa dan dicocokan dengan dokumen penerimaan

barang dan perjanjian pengadaan barang. Kegiatan ini dilakukan dengan tujuan

agar terciptanya pengendalian internal dalam aktivitas pengeluaran kas untuk

pembayaran kepada pemasok dan memastikan bahwa biaya dan kebutuhan

10. Pembayaran kepada pemasok

Apabila semua tahap telah dilalui dan cocok maka perusahaan akan melakukan

pembayaran dengan pemasok. Pembayaran dapat dilakukan sesuai dengan

jangka waktu dan persyaratan yang ditentukan dalam permintaan pengadaan

barang dan atau jasa.

Prosedur pengadaan barang dan jasa pada PT.Telkom cabang plasa ende

dilakukan secara praktis, manual dan berulang.

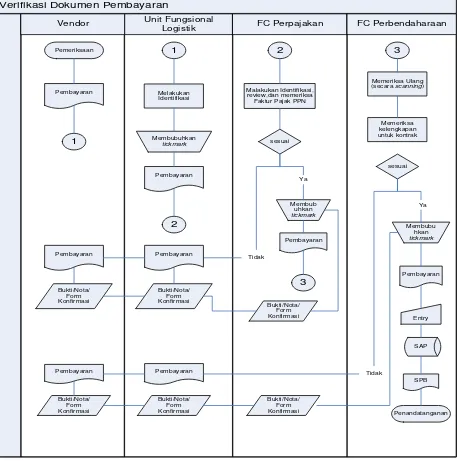

3.3.2 Verifikasi Barang dan atau Jasa Pada PT. Telkom Cabang Plasa Ende.

Pelaksanaan verifikasi pengadaan barang dan atau jasa pada PT. Telkom

Indonesia cabang plasa ende dilakukan dengan dua cara yakni verifikasi pengadaan

barang atau jasa yang bersifat material dan verifikasi pengadaan barang dan atau jasa

yang bersifat formal. Verifikasi barang dan atau jasa yang bersifat material pada

umumnya dilakukan oleh bagian logistik sedangkan verifikasi pengadaan barang dan

atau jasa yang bersifat formal dilakukan oleh bagian keuangan atau Finance Center.

Mengacu kepada Keputusan Direktur Keuangan Perusahaan Perseroan PT.

Telekomunikasi Indonesia Tbk Nomor : KR.06/KU300/COP-A0013000/2008

Tanggal 20 November 2008, yaitu pelaksanaan yang cepat, transparan, tepat, dan

akuntabel serta dapat mengurangi tingkat resiko financial maka pelaksanaan

verifikasi pengadaan barang dan atau jasa di PT Telkom. Cabang Plasa Ende adalah

Pada prosedur verifikasi formal, dalam melakukan pengeluaran uang dalam

rangka pembayaran kewajiban perusahaan kepada pihak ketiga (Vendor) harus

didahului dengan proses verifikasi dokumen pembayaran dan sudah dilakukan Fiat

Bayar pada Form Surat Perintah Bayar (SPB) atau Form lain yang sejenis oleh

pejabat yang berwenang. Berkas dokumen pembayaran/pertanggungan kepada pihak

eksternal/Vendor maupun pihak internal (Imprest Fund) yang terjadi di Unit

Bisnis/RO dipertanggungkan ke unit Finance Center Area atau Financial Service

terkait sesuai dengan Finance Center Area yang menangani lokasi area dimana Unit

Bisnis/RO tersebut berada.

Alur verifikasi pengadaan barang dan atau jasa secara garis besar adalah sebagai

berikut:

1. Dokumen pembayaran diberikan kepada (Pemasok)Vendor.

2. Unit Fungsional Logistik menerima dokumen pembayaran dari Vendor.

3. Unit Fungsional Logistik memberikan dokumen pembayaran ke Finance Center

bagian Perpajakan, untuk di periksa pengenaan obyek pajak dan Faktur Pajak

PPN.

4. Dokumen pembayaran dari bagian perpajakan diperiksa ulang (secara Scanning)

atas kelengkapan dokumen yang terjadi oleh bagian perbendaharaan.

5. Jika dalam proses verifikasi perpajakan dan verifikasi perbendaharaan ini

menemukan hal – hal yang tidak sesuai dengan ketentuan yang diberlakukan

melengkapi atau melakukan koreksi atas ketidaksesuaian/kesalahan yang ada.

Sebagai bukti bahwa sudah dilakukan konfirmasi koreksi hasil verifikasi

perpajakan dan verifikasi perbendaharaan maka harus dibuatka bukti/nota/form

konfirmasi sesuai dengan kebutuhan.

Pelaksanaan prosedur verifikasi pengadaan barang dan atau jasa pada PT.

Telekomunikasi Indonesia Tbk meliputi verifikasi kebenaran material yang hanya

meyakini kebenaran material menjadi tanggung jawab unit Fungsional Logistik dan

prosedur verifikasi formal atau prosedur verifikasi yang dilakukan oleh PT. Telkom

sesuai dengan aturan – aturan yang sesuai berdasarkan Keputusan Direktur Keuangan

Nomor KR. 06/KU300/COP-A0013000/2008 Tanggal 20 November 200008.

Prosedur verifikasi formal akan dijelaskan sebagai berikut :

1. Verifikasi Kelengkapan Dokumen-1 (User)/Unit Fungsi Logistik

a. Sebagai langkah awal proses verifikasi dokumen pembayaran adalah

melakukan pemeriksaan awal berupa kelengkapan dokumen yang dilakukan

oleh unit yang pertama kali menerima dokumen pembayaran dari Vendor.

b. Melakukan identifikasi obyek pajak (PPN, PPh).

c. Membutuhkan tickmark (√) kelengkapan dokumen pembayaran pada kolom

Check List yang tersedia.

2. Verifikasi Perpajakan (Finance Center)

a. Melakukan identifikasi pengenaan obyek pajak (PPN, PPh) yang harus

b. Melakukan review atas kebenaran perhitungan pajak dan Dasar Pengenaan

Pajak (DPP) yang harus dikenakan atas dokumen transaksi yang diverifikasi.

c. Memeriksa validitas Faktur Pajak PPN termasuk nomor seri dan tanggal jangka

waktu kadaluarsanya.

d. Faktur pajak tidak cacat/sobek dan tidak ada tindasan, tanda coretan atau tip-ex

atau perubahan lain yang sejenis.

e. Faktur pajak standar minimal memuat keterangan tentang :

1) Nama, alamat, NPWP PKP penjual/ yang menyerahkan Barang Kena Pajak

atau Jasa Kena Pajak.

2) Nama, alamat, NPWP pembeli Barang Kena Pajak atau Jasa Kena Pajak.

3) Jenis barang dan atau jasa, jumlah harga jual atau penggantian, dan potongan

harga.

4) Pajak Pertambahan Nilai yang dipungut.

5) Pajak Penjualan atas Barang Mewah yang dipungut.

6) Kode, nomor seri, dan tanggal pembuatan faktur pajak, danNama, jabatan dan

tanda tangan yang berhak menandatangani faktur pajak.

7) Kode dan nomor seri faktur pajak standar, harus memuat Kode Faktur Pajak

Standar dan Nomor seri Faktur Pajak Standar

8) Tanggal pembuatan faktur pajak dibuat paling lambat :

1. Pada akhir bulan berikutnya setelah bulan terjadinya penyerahan Barang

akhir bulan berikutnya setelah bulan penyerahan Barang Kena Pajak dan

atau Jasa Kena Pajak.

2. Pada saat penerimaan pembayaran dalam hal pembayaran terjadi sebelum

akhir bulan berikutnya setelah bulan penyerahan Barang Kena Pajak dan

atau penyerahan Jasa Kena Pajak.

3. Pada saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan atau sebelum Penyerahan Jasa

Kena Pajak.

4. Pada saat penerimaan pembayaran termin dalam hal penyerahan sebagian

tahap pekerjaan.

5. Pada saat Pengusaha Kena Pajak Penjual/ yang menyerahkan barang dan

atau jasa kena pajak menyampaikan tagihan kepada Bendaharawan

Pemerintah sebagai Pemungut Pajak Pertambahan Nilai.

f. Bila verifikasi perpajakan telah selesai dan tidak ditemukan hal – hal yang tidak

sesuai dengan ketentuan perpajakan, maka petugas verifikasi perpajakan

membubuhkan tickmark(√) pada kolom Check List yang tersedia.

g. Selanjutnya dilakukan verifikasi dokumen pembayaran.

3. Verifikasi Perpajakan Invalid

Bila dalam proses verifikasi perpajakan ditemukan hal – hal yang masih tidak

sesuai dengan ketentuan perpajakan yang berlaku, maka petugas verifikasi perpajakan

Logistik atau user terkait) untuk melengkapi atau melakukan koreksi atas

ketidaksesuaian/kesalahan yang ada.

Sebagai bukti bahwa sudah dilakukan informasi (konfirmasi) koreksi hasil

verifikasi perpajakan kepada Vendor (melalui Unit Fungsional Logistik dan atau user

terkait), maka harus dibuatkan Bukti/Form/Nota Konfirmasi sesuai dengan

kebutuhan.

4. Verifikasi Kelengkapan Dokumen

Petugas verifikasi perbendaharaan memeriksa ulang (secara scanning)

kelengkapan dokumen yang diterima dari petugas verifikasi perpajakan. Selanjutnya

dilakukan verifikasi perbendaharaan. Pada verifikasi kelengkapan dokumen-2 harus

memperhatikan response time yang telah ditetapkan dalam SLA (Service Level

Agreement).

5. Verifikasi Perbendaharaan

a. Memeriksa kelengkapan dokumen sesuai dengan yang dipersyaratkan dalam

kontrak atau surat perintah kerja.

b. Memeriksa validitas/keabsahan invoice atau kuitansi, jika dianggap perlu dapat

melakukan konfirmasi ke penerbit invoice/kuitansi atau penanggung jawab cost

center.

c. Memeriksa Berita Acara Uji Terima (BAUT)/Berita Acara Penerimaan Pekerjaan

(BAPP) untuk kontrak jasa, Berita Acara Pemeriksaan dan Penerimaan Barang

d. Memeriksa Berita Acara Serah Terima-I (BAST-I) dan bandingkan dengan

ketentuan yang tercantum dalam kontrak atau surat perintah kerja.

e. Apabila pembayaran berdasarkan termin, dilakukan pemeriksaan Berita Acara

Prestasi Phisik/Pelaksanaan dan dicantumkan jumlah yang harus dibayar.

f. Apabila berdasarkan ketentuan dipersyaratkan pekerjaan harus menggunakan

Jaminan Pelaksanaan/Pemeliharaan, melakukan pemeriksaan jaminan tersebut

(bukti setor, garansi bank, surety bond) dan bandingkan dengan ketentuan yang

tercantum dalam kontrak atau surat perintah kerja.

g. Memeriksa surat konfirmasi dari bank atau lembaga penjamin yang

mengeluarkan jaminan yang dimaksud.

h. Apabila dalam kontrak dipersyaratkan barang dan atau jasa tersebut harus

diasuransikan, dilakukan pemeriksaan bukti pembayaran polis dan masa asuransi

serta cover asuransi sesuai dengan kontrak.

i. Bila verifikasi perbendaharaan telah selesai dan dianggap valid, tidak ditemukan

hal –hal yang tidak sesuai dengan ketentuan perbendaharaan, maka petugas

verifikasi perbendaharaan membubuhkan tickmark (√) pada kolom Check List

yang tersedia.

j. Selanjutnya dilakukan entry (Park & Post) ke dalam system yang tersedia

(Aplikasi Keuangan dan atau SAP) melalui Transaction Code yang sudah

ditentukan dalam SOP (Standard Operation Procedur), untuk memastikan

k. Bila anggaran tersedia, maka hasil entry (Park & Post) akan menghasilkan satu

nomor dokumen dari SAP (System Aplication Product).

l. Kemudian dibuatkan Surat Perintah Bayar dari SAP melalui proses F110 dan

ZSPB (sesuai dengan bisnis proses SOA (Sarbanex Oxley Act) yang berlaku).

m. Surat Perintah Bayar di paraf dan ditandatangani oleh pejabat yang berwenang

sesuai dengan ketentuan yang berlaku.

6. Verifikasi Perbendaharaan Invalid

Bila dalam proses verifikasi perbendaharaan ditemukan hal – hal yang masih

tidak sesuai dengan ketentuan verifikasi perbendaharaan yang berlaku, maka petugas

verifikasi perbendaharaan segera mengembalikan ke Unit Fungsional Logistik atau

user terkait, untuk melengkapi atau melakukan koreksi atas ketidaksesuaian atau

kesalahan yang ada termasuk bila anggaran untuk akun – akun pada dokumen

pembayaran yang dipertanggungkan tidak tersedia atau tidak mencukupi.

Sebagai bukti bahwa sudah dilakukan informasi (konfirmasi) koreksi hasil

verifikasi perbendaharaan kepada Vendor/melalui Unit Fungsional Logistik dan atau

user terkait, maka harus dibuatkan Bukti/Form/Nota Konfirmasi sesuai dengan

kebutuhan. Dari penjelasan prosedur diatas maka prosedur verifikasi formal lebih

dapat dijelaskan melalui flowchart di bawah ini.

Verifikasi Dokumen Pembayaran

BAB IV

SIMPULAN DAN SARAN

4.1 Simpulan

Berdasarkan tinjauan penulis atas prosedur dan verifikasi pengadaan barang

dan atau jasa di PT. Telekomunikasi Indonesia, Tbk cabang plasa Ende, maka

penulis menarik beberapa kesimpulan sebagai berikut:

1. Prosedur pengadaan barang dan atau jasa pada PT. Telkom cabang plasa

Ende secara umum dilakukan secara sederhana dan praktis karena hanya

merupakan cabang unit bisnis oleh karena itu pengadaan barang dan atau

jasa hanya dilakukan apabila persediaan telah menipis dan menjadi

tanggung jawab setiap divisi. Pengadaan barang dan atau jasa pada

PT.Telkom Cabang Plasa Ende belum sepenuhnya dilakukan secara tepat

sesuai dengan ketentuan atau prosedur yang telah ditetapkan karena hanya

sebagian dari prosedur yang benar-benar dilaksanakan seperti ketika kartu

persedian menunjukan bahwa persedian telah menipis maka order

pengadaan barang dilakukan hanya dilakukan by telepon tanpa disertai

formulir order pengadaan (FOP) meskipun ketika barang tersebut diterima

disertai bukti berupa dokumen yang menyertai aktivitas pengadaan barang

dan atau jasa tersebut.

2. Pelaksanaan verifikasi pengadaan barang dan atau jasa pada PT. Telkom

cabang cabang Plasa Ende telah dilakukan secara tepat karena melibatkan

secara terkomputerisasi sehingga potensi kemungkinan terjadinya

kecurangan dapat diminimalis dan resiko finansial terhindarkan.

Fungsi-fungsi tersebut antara lain sebagai berikut:

a. Vendor.

b. Unit Logistik Fungsional.

c. FC perpajakan.

d. FC perbendaharaan.

4.2 Saran

Berdasarkan hasil dari kerja praktek yang telah dilaksanakan, penulis akan

mengajukan saran-saran yang mungkin dapat bermanfaat bagi instansi yaitu:

1. Melihat sering terjadinya masalah berupa kekosongan persediaan yang

diakibatkan oleh ketidaktepatan dalam memprediksi persediaan maka

manajemen waktu terhadap persediaan sangat diperlukan sehingga kegiatan

operasional tidak terhambat.

2. Diharapkan kepada unit cabang Plasa Ende agar dalam pengadaan barang dan

atau jasa sebaiknya disertai dengan dokumen sehingga dapat terlaksanakan

dengan cepat, transparan, tepat, dan akuntabel serta dapat mengurangi tingkat

DATA PRIBADI

NAMA LENGKAP : MATILDE YENGE

TEMPAT/TANGGAL LAHIR : WATUMITE,26 APRIL 1990

JENIS KELAMIN : PEREMPUAN

AGAMA : KATOLIK

NAMA AYAH : WIHELMUS JAPRA

NAMA IBU : IRENE FRANSISKA SEDHO

ALAMAT : Jl. PH MUSTOFA NO 2 BANDUNG

DATA PENDIDIKAN

Pendidikan Formal :

1. SD NEGERI MALAARA [1998-2004]

2. SMPK INEMETE NANGAPANDA [2004-2007]

3. SMA NEGERI 1 ENDE [2007-2010]

4. UNIVERSITAS KOMPUTER INDONESIA (UNIKOM) [2010-2014]