Medan

SKRIPSI

PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO.25 dan No.11 TERHADAP PENYAJIAN

LAPORAN LABA RUGI PADA

PT. INDONESIA ASAHAN ALUMINIUM (INALUM) KUALA TANJUNG

Oleh :

NAMA : EVITA NATASHA SIAHAAN

NIM : 050 522 087

DEPARTEMEN : AKUNTANSI

Guna memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2 0 0 8

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : EVITA NATASHA SIAHAAN

NIM : 050522087

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENERAPAN PERNYATAAN STANDAR

AKUNTANSI KEUANGAN (PSAK) NO.25 DAN

NO.11 TERHADAP PENYAJIAN LAPORAN LABA

RUGI PADA PT. INDONESIA ASAHAN

ALUMINIUM (INALUM) KUALA TANJUNG.

Tanggal ………..

Ketua Departemen Akuntansi

( Drs. Arifin Akhmad, M.Si, Ak )

Tanggal ……….

Dekan

( Drs. Jhon Tafbu Ritonga, M.Ec )

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : EVITA NATASHA SIAHAAN

NIM : 050522087

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENERAPAN PERNYATAAN STANDAR

AKUNTANSI KEUANGAN (PSAK) NO.25 DAN

NO.11 TERHADAP PENYAJIAN LAPORAN LABA

RUGI PADA PT. INDONESIA ASAHAN

ALUMINIUM (INALUM) KUALA TANJUNG

Medan, 10 Maret 2008 Menyetujui Pembimbing

(Narumondang B. Siregar, M.Si, Ak)

MEDAN

Telah diuji pada Tanggal 1 Maret 2008

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Arifin Akhmad, M.Si, Ak

Pembimbing : Narumondang B. Siregar, M.Si, Ak

Anggota : 1. Syahrul Rambe,SE, MM

2. Drs. Chairul Nazwar, Ak

i

Dengan ini saya menyatakan bahwa skripsi ini yang berjudul :

“Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No.25 dan

No.11 terhadap Penyajian Laporan Laba Rugi pada PT. Indonesia Asahan

Aluminium (INALUM) Kuala Tanjung”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 25 April 2008 Yang membuat pernyataan,

Evita Natasha Siahaan NIM. 050522087

Ketika kuhadapi kehidupan ini, jalan mana yang harus kupilih Ku tau ku tak mampu, ku tau ku tak sanggup

Hanya Kau Bapa tempat jawabanku Disaat hati terasa lelah dan putus asa Engkau mengajari aku agar jangan mengeluh

Engkau mengajari aku untuk tersenyum dan senantiasa bersyukur Karna rancangan-Mu adalah rancangan damai sejahtera Terimakasih untuk semua yang telah Engkau lakukan dalam hidupku

Kaulah Allah, Bapa sekaligus sahabatku

Walau lewati lembah, sekalipun Kau tak pernah tinggalkanku Doaku biarlah Roh-Mu yang senantiasa menuntunku

Karna aku perlu Tuhan pimpin langkahku Aku tak mau berjalan tanpa-Mu

Hari ini…dan selamanya Tuhan akan mengangkat engkau menjadi kepala dab bukan menjadi ekor, engkau akan tetap naik dan bukan turun…

Ulangan 28:13

Skripsi ini kupersembahkan bagi kemuliaan-Mu Tuhan Karena Engkau juga mengajariku

Biarlah kelemahanku membuat aku semkain berharap kepada-Mu Dan kelebihan membuatku senantiasa bersyukur pada-Mu

Dan menjadi berkat bagi orang lain Dan juga bagi Orangtuaku terkasih

Ayahanda T.D. Siahaan dan Ibunda Shanty Napitupulu

Bagi kakak dan abang-abangku tersayang

Sandra CC.Siahaan,Psi & Harry Simanjuntak,, SH

Franky Harrys Siahaan, SE

Jerry Ronald Siahaan, SE

Bagi seseorang yang sangat berarti bagiku

Denny Berto Hutagaol, ST

Terimakasih untuk dukungan dari kalian semua Tuhan Yesus memberkati.

Amin

ii

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa atas segala berkat dan kasih karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No.25 dan No.11 terhadap Penyajian Laporan Laba Rugi pada PT. Indonesia

Asahan Aluminium (INALUM) Kuala Tanjung” sebagai salah satu syarat

kelulusan dalam menyelesaikan pendidikan program S1 Ekstensi Fakultas Ekonomi departemen Akuntansi di Universitas Sumatera Utara.

Penulis telah belajar dan berusaha semampunya untuk membuat skripsi ini memiliki kualitas ilmu yang baik dan bermanfaat. Namun sebagai seorang manusia biasa penulis menyadari adanya kekurangan-kekurangan dalam penulisan skripsi ini sehingga masih jauh dari kesempurnaan . Dengan hati dan pikiran yang terbuka, penulis sangat mengharapkan kritik dan saran yang bersifat membangun dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan di masa mendatang.

Penulis menyadari sepenuhnya telah memperoleh bimbingan dan bantuan dari berbagai pihak secara moral, materil dan ilmu pengetahuan. Oleh karena itu dengan setulus hati penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

iii Departemen Akuntansi.

3. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan waktu kepada penulis dalam penyelesaian skripsi ini.

4. Bapak Drs. Syahrul Rambe, MM, Ak dan Bapak Drs. Chairul Nazwar, Ak., selaku dosen penguji yang telah memberikan kritik dan saran dalam menyelesaikan skripsi ini.

5. Seluruh dosen dan staf fakultas ekonomi departemen akuntansi Universitas Sumatera Utara.

6. Bapak R.Girsang selaku kepala bagian Akuntansi di PT.Indosesia Asahan Aluminium yang telah banyak membantu dan mengajari penulis sampai skripsi ini selesai.

7. Seluruh staff dan karyawan PT. INALUM yang juga telah memberikan saran dan kritik bagi penyelesaian skripsi saya.

8. Paman saya Edison Manurung yang telah membantu saya dalam

penyelesaian skripsi ini.

9. Kedua orangtuaku terkasih ayahanda TD. Siahaan, BSc dan ibunda Shanty Napitupulu dan saudara-saudaraku tersayang Kakak Sandra dan Abang-abangku Harry, Franky dan Jerry, terimakasih buat doa, dukungan baik materil dan moral. Semuanya sungguh berarti bagiku.

10. Bagi yang tercinta Denny Berto, terimakasih untuk perhatian, dukungan, dan kebersamaan yang selalu diberikan.

iv

Leni yang memberikan semangat kepada penulis sehingga menikmati masa-masa perkuliahan yang menyenangkan dan tak akan terlupakan. Semoga persahabatan kita untuk selamanya. I love you all.

Semoga karya ilmiah ini bermanfaat bagi semua pihak yang membacanya. Akhir kata penulis mengucapkan terima kasih.

Medan, 25 April 2008 Penulis

Evita Natasha Siahaan NIM. 050522087

x

No. Judul Hal

Tabel 2.1 Laporan laba rugi dengan metode konversi

History Rate 24

Tabel 2.2 Laporan laba rugi dengan metode konversi

Average Rate 26

Tabel 2.3 Laporan laba rugi dengan metode konversi

Closing Rate 27

Tabel 2.4 Laporan Laba Rugi dengan metode translasi

mata uang asing 29

Tabel 2.5 Contoh penyajian laporan laba rugi

bentuk single step 34

Tabel 2.6 Contoh penyajian laporan laba rugi

bentuk multiple –step 35

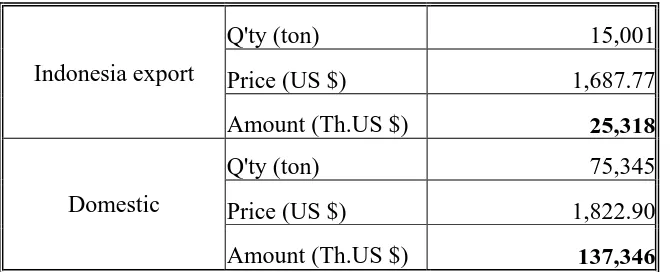

Tabel 4.1 Breakdown of Aluminium Ingot Sales (export)

fiscal year 2006 45

Tabel 4.2 Breakdown of Aluminium Ingot Sales (domestic) 45 fiscal year 2006

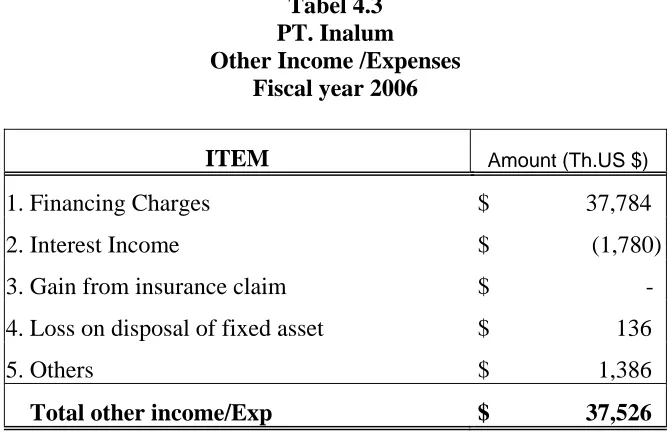

Tabel 4.3 Other Income / Expenses fiscal year 2006 46

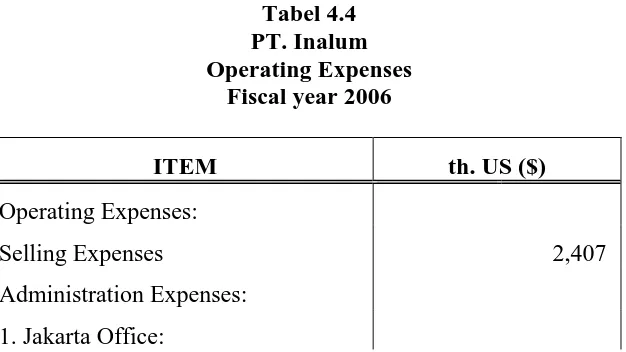

Tabel 4.4 Operating Expenses fiscal year 2006 47

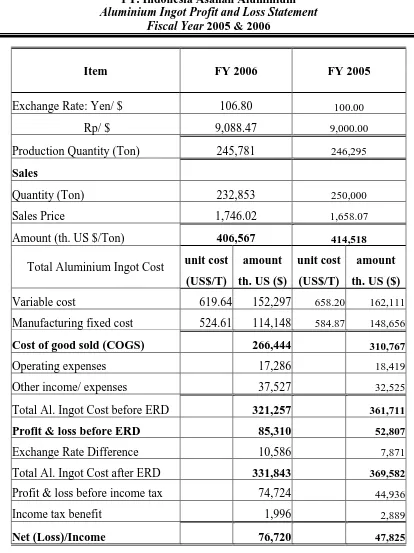

Tabel 4.5 Aluminium Ingot Profit and Loss Statement

fiscal year 2005 & 2006 50

xi

Lampiran 1 Struktur Organisasi Perusahaan PT. Indonesia Asahan Aluminium

Lampiran 2 Profit & Loss Statement 2005 & 2006

Lampiran 3 Operating Expenses . Other Income/ Expenses . Exchange rate difference

Lampiran 4 Cost Of Good Sold (COGS)

vii

PERNYATAAN ... i

KATA PENGANTAR ... ii

A B S T R A K ... v

A B S T R A C T ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN A. Latar Belakang ... .... 1

B. Batasan Masalah ... .... 4

C. Perumusan Masalah ... .... 4

D. Tujuan Penelitian ... .... 4

E. Manfaat Penelitian ... .... 4

F. Kerangka Konseptual ... .... 5

BAB II. TINJAUAN PUSTAKA A. Pengertian dan Unsur-unsur Laporan Laba Rugi ... .... 6

1. Pengertian Laporan Laba Rugi... .... 6

2. Unsur-unsur Laporan Laba Rugi ... .... 6

a. Pengertian dan Penentuan Pendapatan ... .... 6

b. Pengertian dan Penentuan Beban ... .... 9

viii

C. Standar Akuntansi Keuangan No.25 ... .... 14

1. Ruang Lingkup PSAK no.25 ... .... 14

2. PSAK no.25 hubungannya dengan Laporan Laba Rugi ... .... 15

D. Standar Akuntansi Keuangan No.11 ... .... 20

1. Ruang lingkup PSAK no.11 ... .... 20

a. Pengertian Konversi Mata Uang Asing ... .... 20

b. Metode Konversi dan Translasi Mata Uang Asing dalam Laporan Laba Rugi ... .... 21

2. PSAK No.11 hubungannya dengan Laporan Laba Rugi ... .... 30

E. Penyajian Laporan Laba Rugi ... .... 32

BAB III. METODE PENELITIAN A. Subyek Penelitian ... .... 39

B. Jenis Data ... .... 39

C. Teknik Pengumpulan Data ... .... 40

D. Metode Analisis Data ... .... 40

BAB IV. ANALISIS HASIL PENELITIAN A. Data Penelitian ... .... 41

1. Gambaran Umum Perusahaan PT. INALUM ... .... 41

a. Sejarah Berdirinya Perusahaan ... .... 41

b. Struktur Organisasi Perusahaan ... .... 37

ix

a. Pegungakapan pos-pos tertentu dalam laba rugi bersih

untuk periode berjalan ... .... 45

1). Unsur-unsur dan Penentuan Pendapatan... .... 45

2). Unsur-unsur dan Penentuan Beban ... .... 47

3). Penentuan Laba ... .... 49

b. Penyajian laporan laba rugi PT. Inalum untuk tahun 2005 dan 2006 ... .... 50

3. Penerapan PSAK No.11 pada PT. INALUM ... .... 51

B. Analisis Hasil penelitian ... .... 52

1. Analisis pendapatan ... .... 52

2. Analisis beban ... .... 53

3. Analisis penyajian laporan laba rugi ... .... 54

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... .... 61

B. Saran ... .... 62

DAFTAR PUSTAKA ... .... 64

LAMPIRAN

v

Penelitian ini bertujuan untuk mendapatkan gambaran yang jelas mengenai kebijakan perusahaan PT. Indonesia Asahan Aluminium (INALUM) dalam hal penyajian laporan laba rugi apakah sudah sesuai dengan Prinsip-Prinsip Akuntansi Berterima Umum di Indonesia yang terdapat di dalam Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 dan untuk memahami penentuan kurs mata uang asing dalam penyajian laporan laba rugi apakah sudah sesuai dengan PSAK No.11.

Teknik pengumpulan data dilakukan dengan teknik wawancara dan teknik observasi. Sedangkan metode analisis data yang digunakan adalah metode deskriptif.

Hasil penelitian menunjukkan bahwa PT. Indonesia Asahan Aluminium (INALUM) telah menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 dan PSAK No.11 dalam penyajian laporan laba ruginya.

Kata kunci : PSAK No.25, PSAK No.11 dan Penyajian Laporan Laba Rugi.

vi

The purpose of this research is to get an distinct description about PT. Indonesia Asahan Aluminium (INALUM) policies about Profit and Loss Statement presentation that is in agreement with Generally Accepted Accounting Principle in Indonesia which is stated in PSAK (Pernyataan Standar Akuntansi Keuangan) No.25 and to realize the foreign currency rate determined in Profit and Loss Statement presentation which is in agreement with PSAK no.11.

Data collecting technic was done by observation and interview. Data analysis method is descriptive method.

The result of this research showing that Profit and Loss Statement presentation PT. Indonesia Asahan Aluminium (INALUM) is in agreement with Standar Akuntansi Keuangan.

Key Word : PSAK No.25, PSAK No.11 and Profit & Loss Statement presentation.

v

Penelitian ini bertujuan untuk mendapatkan gambaran yang jelas mengenai kebijakan perusahaan PT. Indonesia Asahan Aluminium (INALUM) dalam hal penyajian laporan laba rugi apakah sudah sesuai dengan Prinsip-Prinsip Akuntansi Berterima Umum di Indonesia yang terdapat di dalam Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 dan untuk memahami penentuan kurs mata uang asing dalam penyajian laporan laba rugi apakah sudah sesuai dengan PSAK No.11.

Teknik pengumpulan data dilakukan dengan teknik wawancara dan teknik observasi. Sedangkan metode analisis data yang digunakan adalah metode deskriptif.

Hasil penelitian menunjukkan bahwa PT. Indonesia Asahan Aluminium (INALUM) telah menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 dan PSAK No.11 dalam penyajian laporan laba ruginya.

Kata kunci : PSAK No.25, PSAK No.11 dan Penyajian Laporan Laba Rugi.

vi

The purpose of this research is to get an distinct description about PT. Indonesia Asahan Aluminium (INALUM) policies about Profit and Loss Statement presentation that is in agreement with Generally Accepted Accounting Principle in Indonesia which is stated in PSAK (Pernyataan Standar Akuntansi Keuangan) No.25 and to realize the foreign currency rate determined in Profit and Loss Statement presentation which is in agreement with PSAK no.11.

Data collecting technic was done by observation and interview. Data analysis method is descriptive method.

The result of this research showing that Profit and Loss Statement presentation PT. Indonesia Asahan Aluminium (INALUM) is in agreement with Standar Akuntansi Keuangan.

Key Word : PSAK No.25, PSAK No.11 and Profit & Loss Statement presentation.

BAB I

PENDAHULUAN

A. Latar belakang masalah

Laporan keuangan merupakan alat yang penting bagi manajemen perusahaan untuk mengambil keputusan-keputusan intern perusahaan. Para manajer mengandalkan informasi akuntansi untuk membantu mereka dalam mengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang. Laporan keuangan yang baik harus disusun berdasarkan Prinsip Akuntansi Berterima Umum yang diterapkan oleh Ikatan Akuntan Indonesia (IAI) dalam pernyataan Standar Akuntansi Keuangan (SAK). Laporan Keuangan yang disusun tidak berdasarkan Prinsip Akuntansi Berterima Umum akan memberikan gambaran yang berbeda dari keadaan yang sesungguhnya sehingga akan menyesatkan bagi para pemakainya.

Tujuan laporan keuangan secara umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian serta arus kas.

Laporan Laba Rugi merupakan salah satu laporan yang memberikan gambaran ringkas dan disusun secara sistematis mengenai penghasilan dan biaya-biaya dari suatu unit usaha dalam jangka waktu tertentu biasanya dalam periode 1 (satu) tahun. Berdasarkan Laporan Laba Rugi dapat diketahui jumlah penghasilan yang diperoleh selama periode tersebut dan sumber-sumber penghasilannya, jumlah biaya untuk memperoleh penghasilan tersebut dan untuk pos-pos apa saja biaya tersebut digunakan serta jumlah laba atau rugi yang diderita perusahaan dalam periode tersebut.

Di Indonesia prinsip yang digunakan untuk menetapkan laba rugi dalam laporan keuangan adalah yang termuat dalam Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Tujuan dari Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 ini adalah untuk menjelaskan penggolongan, pengungkapan dan perlakuan akuntansi atas unsur tertentu dalam Laporan Laba Rugi sehingga semua perusahaan menyusun dan menyajikan Laporan Laba Rugi berdasarkan pada suatu basis yang konsisten. Sehubungan dengan itu, pernyataan ini menetapkan standar tentang unsur-unsur tertentu sehubungan dengan laba rugi aktivitas normal, perubahan estimasi akuntansi, perubahan kebijakan akuntansi dan perlakuan akuntansi atas kesalahan yang mendasar.

PT. INALUM adalah suatu perusahaan industri yang bergerak di bidang peleburan aluminium dengan memanfaatkan tenaga listrik dari PLTA Sigura-gura. PT. Inalum merupakan perusahaan patungan (joint venture) antara pemerintah Indonesia dan Jepang yang aktivitas produksinya dilaksanakan di Indonesia. Di

tengah persaingan dan peningkatan usahanya maka perusahaan ini membutuhkan data yang akurat untuk dapat mengetahui tingkat kemajuan dan keberhasilan usahanya melalui laporan yang dibuat manajemen termasuk didalamnya laporan laba rugi, agar dapat secara periodik menggambarkan angka yang wajar laporan laba rugi harus disusun dari tahun ke tahun dengan prinsip yang telah ditetapkan secara konsisten.

Laporan laba rugi PT. INALUM disajikan dalam bentuk dollar (UD $). Adanya perubahan kurs mata uang dalam waktu tertentu jelas akan mengakibatkan masalah seperti pengakuan selisih kurs (exchange difference) baik keuntungan maupun kerugian dalam menyusun laporan keuangan termasuk didalamnya laporan laba rugi. Laporan laba rugi seperti ini menggunakan unit moneter sebagai alat pengukur umum dalam mengukur pendapatan dan beban sebab perubahan kurs suatu mata uang terhadap mata uang yang lain tergantung pada kondisi ekonomi dan moneter di negara tersebut. Prinsip yang digunakan untuk menentukan kurs dan konversi mata uang asing yang digunakan dalam penyajian laporan laba rugi terdapat dalam Pernyataan Standar Akuntansi Keuangan no.11.

Melihat begitu pentingnya masalah penetapan dan penyajian laba rugi dalam laporan keuangan yang berpedoman pada Standar Akuntansi Keuangan (SAK) maka dengan alasan tersebut penulis memilih judul: Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No.25 dan No.11 terhadap

Penyajian Laporan Laba Rugi pada PT. Indonesia Asahan Aluminium

(INALUM) Kuala Tanjung.

B. Batasan Masalah

Penelitian skripsi ini hanya akan membahas mengenai penerapan PSAK No.25 dan No.11 dalam penyajian laporan laba rugi PT. Inalum untuk tahun 2006 yaitu pengungkapan pos-pos tertentu yang tercakup dalam laba atau rugi bersih untuk periode berjalan dan penentuan kurs valuta asing pada laporan laba rugi.

C. Perumusan Masalah

Adapun masalah yang akan dibahas dalam tugas akhir ini adalah:

1. Apakah PT. INALUM dalam menyajikan Laporan Laba Rugi nya telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no.25? 2. Apakah penentuan kurs mata uang asing dalam penyajian laporan laba rugi

PT.Inalum sudah sesuai dengan PSAK No.11?

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) no.25 dalam menyajikan Laporan Laba Rugi PT. Inalum.

2. Untuk memahami penentuan kurs mata uang asing dalam hal penyusunan laporan laba rugi yang sesuai dengan PSAK No.11.

E. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi perusahaan, sebagai bahan masukan dalam mengevaluasi penyajian laporan laba rugi yang sesuai dengan Standar Akuntansi Keuangan (SAK) dan memberikan bahan pertimbangan dalam mengambil keputusan.

2. Bagi penulis, bermanfaat untuk menambah wawasan dan pengetahuan khususnya tentang penyajian laporan laba rugi yang sesuai dengan SAK. 3. Bagi civitas akademi, hasil penelitian dapat dijadikan sebagai bahan

referensi, pembanding, pelengkap dan menambah kepustaakaan bagi yang akan melakukan penelitian sesuai dengan judul skripsi ini.

F. Kerangka Konseptual

Pernyataan Standar Akuntansi Keuangan (PSAK) No.25 dan No.11

pengungkapan pos-pos tertentu yang tercakup dalam laba atau rugi bersih untuk periode berjalan

Penentuan kurs mata uang asing

Penyajian Laporan Laba Rugi PT. INALUM

INFORMASI

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Unsur-unsur Laporan Laba Rugi

1. Pengertian Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis yang memberikan informasi mengenai pendapatan, beban dan rugi-laba yang diperoleh oleh suatu perusahaan selama satu periode tertentu.

Menurut Erhans (2000:30) Laporan laba rugi adalah “laporan yang memuat informasi mengenai pendapatan dan beban yang terjadi selama satu periode dalam suatu perusahaan”. Satu periode tertentu misalnya satu bulan, satu semester dan satu tahun. Apabila pendapatan lebih besar dari beban maka selisihnya disebut laba bersih (net income), tetapi apabila pendapatan lebih kecil dari beban maka selisihnya disebut rugi bersih (net loss).

2. Unsur-unsur Laporan laba rugi

a. Pengertian dan Penentuan Pendapatan

Menurut Standar Akuntansi Keuangan (SAK) tahun 2004: “Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenakan ekuitas, yang tidak berasal dari kontribusi penanaman modal”.

Pengertian lain dari pendapatan menurut Skousen (2001:206):

Arus masuk atau peningkatan aktiva lainnya sebuah entitas atau pembentukan hutangnya (atau kombinasi keduanya) dari pengantaran atau penghasilan barang, memberikan pelayanan atau

melakukan aktivitas lain yang membentuk opraesi pokok atau sentral entitas yang terus berlangsung.

Pengakuan terhadap pendapatan adalah suatu yang penting sebab pengakuan pendapatan berarti menerima nilai-nilai baru harta benda (asset) karena transaksi menukar dan mencatat nilai-nilai baru ini dalam pembukuan. Financial Accounting Standard Board (FASB) dalam Statement no.5 (1989:172)

memberikan pengertian pengakuan pendapatan:

1). Pendapatan baru dapat diakui apabila jumlah rupiah pendapatan telah direalisasikan atau cukup. Pendapatan akan dikatakan cukup pasti akan segera terelisasi bila barang pertukaran yang diterima mudah dikonversi menjadi sejumlah kas yang cukup pasti. Untuk dapat memenuhi persyaratan yang mudah dikonversi aktiva tersebut harus mempunyai harga dalam satuan mata uang yang pasti dan tidak dipengaruhi oleh bentuk dan ukuran barang, mudah dijual oleh pemiliknya tanpa memerlukan biaya yang berarti.

2). Pendapatan baru dapat diakui bilamana pendapatan tersebut mudah terhimpun atau terbentuk. Untuk memperoleh pendapatan harus melakukan kegiatan memproduksi barang atau jasa yang menjadi sumber utama pendapatan. Pendapatan dikatakan telah terhimpun bilamana telah berjalan dan secara substansial telah selesai sehingga suatu unit untuk menguasai manufaktur yang terkandung dalam pendapatan.

Pengertian tersebut menjelaskan bahwa pengakuan merupakan proses pencatatan atau memasukkan suatu pos kedalam laporan keuangan suatu usaha. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah uang dan mencantumkannya dalam laporan keuangan sebagai aktiva atau kewajiban.

Pengakuan pendapatan dibagi atas 4 (empat) bagian yaitu: a. Pendapatan diakui pada saat penjualan

Pendapatan biasanya diakui pada saat barang atau jasa diberikan kepada pelanggan. Pengakuan pendapatan berdasarkan penjualan didasarkan pada:

1). Harga jual telah ditentukan dengan pasti.

2). Produk telah berada diluar perusahaan dan suatu aktiva harus telah menggantikannya karena suatu pertukaran terjadi.

3). Untuk sebagian besar perusahaan, penjualan merupakan peristiwa keuangan yang paling penting dalam kegiatan ekonomi perusahaan. 4). Sebagian besar biaya produksi atau pengadaan produksi tersebut telah

terjadi dan mudah dapat diterapkan. b. Pendapatan diakui pada saat kas diterima.

Pendapatan diakui pada saat kas diterima biasanya terjadi pada saat penjualan cicilan dimana pengumpulan kas atau pelunasannya tidak terjamin kepastiannya, maka dalam hal ini pendapatan baru diakui pada saat kas benar-benar sudah diterima.

c. Pendapatan diakui pada saat berlangsungnya produksi.

Pendapatan diakui pada saat berlangsungnya produksi biasanya terjadi pada perusahaan konstruksi yang memiliki kontrak pembayaran yang bersifat jangka panjang yang membutuhkan waktu penyelesaian lebih dari satu periode akuntansi.

d. Pendapatan diakui pada saat selesainya produksi.

Dalam hal ini perusahaan akan mengakui pendapatannya apabila produksi telah selesai dilakukan seluruhnya. Metode pendapatan ini biasanya digunakan pada perusahaan yang memproduksi logam mulia atau hasil-hasil pertanian untuk konteks harga pasar relatif stabil.

Dalam hal penentuan suatu transaksi disebut pendapatan, harus ada keterkaitan antara pengakuan kenaikan aktiva perusahaan tertentu atau penurunan kerugian. Penentuan pendapatan dalam laporan laba rugi harus berdasarkan kriteria:

a. Nilai ekonomi seharusnya telah ditambahkan oleh perusahaan pada produknya

b. Jumlah pendapatan harus dapat diukur

c. Pengukuran harus dapat diuji secara relatif terlepas dari bias.

d. Beban yang berkaitan harus sanggup ditaksir dengan tingkat ketepatan yang wajar.

b. Pengertian dan penentuan beban

Biaya (cost) dan beban (expenses) seringkali digunakan dalam arti yang sama namun sebenarnya terdapat perbedaan antara keduanya. Biaya adalah pengeluaran yang belum habis masa manfaatnya jadi masih harus dibebankan ke periode berikutnya sedangkan beban adalah pengeluaran yang sudah habis masa manfaatnya dan sudah seluruhnya dibebankan ke periode yang berjalan.

Dalam Standar Akuntansi Keuangan tahun 2004 mendefenisikan beban sebagai berikut: “Beban (expense) adalah penurunan manfat ekonomi selam suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”.

Beban merupakan faktor pengurang pendapatan dalam menentukan laba, oleh karena itu beban diakui dalam laporan laba rugi atas dasar hubungan

langsung antara biaya yang timbul dan pos pendapatan tertentu yang diperoleh. Beban diakui dalam laporan laba rugi kalau penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan beban terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva. Secara umum pengakuan beban dalam Standar Akuntansi Keuangan (SAK) adalah sebagai berikut:

1. Beban diakui dalam perhitungan laba rugi kalau penurunan manfaat masa depan yang berkaitan dengan penurunan aktiva dalam peningkatan kewajiban telah terjadi dan dapat diukur dengan andal.

2. Beban diakui dalam perhitungan laba rugi atas dasar hubungan langsung antara beban yang timbul dan pos-pos penghasilan tertentu yang diperoleh. 3. Beban diakui dalam perhitungan laba rugi atas dasar prosedur alokasi yang

rasional dan sitematis.

4. Beban diakui dalam perhitungan laba rugi kalau pengeluaran tidak menghasilkan manfaat ekonomi masa depan atau kalau sepanjang manfaat ekonomi masa depan tidak memenuhi syarat untuk diakui dalam neraca sebagai aktiva.

Dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi 3 (tiga) kelompok yaitu:

1. Biaya produksi, biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya: biaya depresiasi, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian proses produksi.

2. Biaya Pemasaran, biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya: Biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli, biaya gaji karyawan yang melaksanakan kegiatan pemasaran, biaya contoh (sample).

3. Biaya umum dan administrasi, biaya-biaya yang terjadi untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contohnya: biaya gaji karyawan bagian akuntansi / keuangan, biaya gaji bagian personalia, biaya gaji bagian hubungan masyarakat, biaya gaji bagian pemeriksaan akuntan, dan biaya fotocopy.

Dalam hubungannya dengan perusahaan, beban dapat digolongkan menjadi 2 (dua) bagian yaitu:

1. Beban usaha, adalah beban-beban yang terjadi dalam rangka menjalankan usaha pokok sehubungan dengan operasi perusahaan untuk melakukan penjualan. Dalam Laporan Laba Rugi beban usaha biasanya mencakup: a. Beban penjualan, adalah keseluruhan beban yang dikorbankan dalam

rangka melaksanakan penjualan barang dagangan yang meliputi: komisi penjualan, beban iklan, beban angkut penjualan, beban gaji bagian penjualan, dan lain-lain.

b. Beban administrasi dan umum, adalah keseluruhan beban yang dikorbankan dalam hubungannya dengan kegiatan administrasi dan umum, misalnya: beban penyusutan, beban pemeliharaan dan perawatan umum, beban perlengkapan usaha, dan lain-lain.

2. Beban diluar usaha, adalah beban-beban yang terjadi tidak dalam kaitannya dengan usaha pokok perusahaan. Contohnya: bunga bank, kerugian atas penjualan aktiva tetap dan lain-lain.

c. Pengertian dan penentuan laba

Pengertian laba penting untuk diketahui, mengingat laba adalah produk dari laporan laba rugi dan merupakan salah satu sumber informasi bagi pihak intern dan pihak ekstern dalam pengambilan keputusan. Financial Accounting Standard Board (FASB) dalam APB pernyataan no.4 memberikan defenisi atas

laba sebagai berikut:

net income (net loss) the excess (defisit) of revenue over expenses for an accounting period, which is the net increase (net decreases) in owners equity from profit directed activities that is recognized measured in conformity with generally accepted accounting principle (GAAP).

Penentuan laba pada umumnya dilakukan dengan membandingkan pendapatan (revenue) dengan beban (expenses) atau disebut dengan Matching of Costs with Revenue. Dalam mengukur laba ada 2 (dua) pendekatan yang dipakai

yaitu pendekatan penilaian dan pendekatan transaksi. 1). Pendekatan penilaian

Secara operasional pendekatan ini membutuhkan pengukuran aktiva dan kewajiban suatu perusahaan pada dua titik waktu. Jika selisih aktiva dan kewajiban yang dikenal sebagai aktiva bersih atau ekuitas meningkat setelah semua investasi dieleminasi maka laba telah dihasilkan, apabila tidak ada perubahan maka tidak ada laba.

2). Pendekatan transaksi

Pendekatan transaksi disebut juga metode penandingan yaitu memusatkan perhatian pada kejadian-kejadian usaha yang mempengaruhi elemen-elemen tertentu Laporan Keuangan yaitu pendapatan, beban, keuntungan dan kerugian.

Secara umum terdapat 2 (dua) basis akuntansi yang berkaitan dengan pengukuran laba yaitu:

1). Cash Basis

Dalam konsep ini disebutkan bahwa penghasilan dari penjualan barang atau jasa dari sumber lain baru dibukukan bila sudah diterima tunai. Beban yang berhubungan dengan berkurangnya harta, barang dagangan dan ongkos yang lain baru dibukukan bila sudah dibayar tunai. Dalam konsep ini terdapat penekanan unsur kas yang menjadi dasar penentuan laba.

2). Accrual Basis

Dalam konsep ini bahwa pendapatan telah ditentukan apabila barang atau jasa sudah dijual walaupun uang kas belum diterima dan beban juga sudah dibebankan baik yang sudah dibayar tunai maupun yang belum dibayar.

B. Pengertian Standar Akuntansi Keuangan

Standar Akuntansi Keuangan merupakan prasarana yang penting sebagai pedoman pokok untuk menyusun dan menyajikan laporan keuangan bagi perusahaan dan ekonomi lainnya. Dengan adanya standar akuntansi yang baik maka laporan keuangan dapat menjadi lebih berguna, dapat dibandingkan, tidak

menyesatkan, dan dapat mencipatakan transparansi bagi perusahaan. Oleh karena itu pengembangan standar akuntansi yang baik sangat relevan dan mutlak diperlakukan dalam era reformasi ini. Untuk menyeragamkan penyusunan laporan keuangan diperlukan suatu pola standar untuk memudahkan pekerjaan dan aturan kerja yang diperlakukan oleh profesi akuntansi.

Menurut Bekaoui (2001:28), “standar akuntansi lazimnya terdiri dari 3 (tiga) bagian yaitu uraian masalah yang akan ditanggulangi, pembahasan logis (mungkin dengan menggali teori fundamental) mengenai cara-cara untuk menyelesaikan masalah itu, kemudian penyelesaian ditetapkan sesuai dengan keputusan atau teori”.

C. Standar Akuntansi Keuangan No.25

1. Ruang lingkup Pernyataan Standar Akuntansi Keuangan no.25

a. Pernyataan ini harus ditetapkan oleh semua perusahaan dalam penyajian laporan laba rugi dari aktivitas normal dan pos luar biasa dan dalam pertanggungjawaban perubahan estimasi akuntansi, perubahan kebijakan akuntansi dan kesalahan mendasar.

b. Pernyataan ini mengatur tentang penerapan laba rugi bersih selama periode dan pengungkapan pos-pos tertentu yang tercakup dalam laba atau rugi bersih. Pengungkapan tersebut dilakukan sebagai pelengkap pengungkapan yang disyaratkan dalam standar akuntansi keuangan tentang masing-masing topik yang bersangkutan.

c. Pernyataan ini mengatur tentang pengungkapan unsur laba atau rugi bersih tertentu sebagai pelengkap pengungkapan yang diatur pada standar akuntansi keuangan lainnya.

d. Pernyataan ini mengatur tentang pengungkapan tertentu yang perlu dibuat sehubungan dengan operasi yang tidak dilanjutkan.

e. Dampak pajak dari pos luar biasa, kesalahan yang mendasar dan perubahan kebijakan akuntansi di pertanggungjawabkan dan diungkapkan seperti dalam standar akuntansi yang berlaku.

(Sumber: IAI, PSAK No.25, 2004)

2. PSAK No.25 Hubungannya dengan penyajian Laporan Laba Rugi

Menurut PSAK no.25 bahwa dalam penyajian laporan laba rugi haruslah diadakan penetapan laba rugi bersih untuk periode yang berjalan secara tepat yang terdiri atas penetapan pos-pos luar biasa, laba atau rugi dari aktivitas normal, operasi yang tidak dilanjutkan, perubahan estimasi akuntansi, kesalahan mendasar dan perubahan kebijakan akuntansi.

a. Laba atau rugi bersih untuk periode berjalan

Semua unsur pendapatan dan beban yang diakui dalam 1 periode harus tercakup dalam penetapan laba atau rugi bersih untuk periode tersebut kecuali jika SAK yang berlaku mensyaratkan atau memperbolehkan sebaliknya. Menurut PSAK No. 25 bahwa laba atau rugi bersih untuk periode berjalan terdiri atas unsur-unsur berikut:

1). Laba atau rugi dari aktivitas normal

Laba atau rugi dari aktivitas normal merupakan hasil dari kegiatan utama perusahaan namun bila dalam laba atau rugi dari aktivitas normal terdapat unsur penghasilan dan atau beban yang pengungkapan tentang ukuran, hakikat atau terjadinya dianggap relevan untuk menjelaskan kinerja suatu perusahaan selama periode tertentu maka hakikat dan unsur tersebut harus diungkapkan secara terpisah dalam catatan atas laporan keuangan. Kondisi-kondisi yang menimbulkan unsur-unsur penghasilan dan beban seperti yang diungkapkan diatas antara lain:

a). Penurunan nilai persediaan sampai jumlah yang diperkirakan dapat direalisasi maupun pemulihan kembali penurunan nilai tersebut.

b). Restrukturisasi aktivitas-aktivitas perusahaan dan pembalikan setiap penyisihan untuk biaya restrukturisasi.

c). Pelepasan aktiva tetap, pelepasan investasi jangka panjang, operasi yang tidak dilanjutkan dan penyelesaian gugatan hukum.

2). Pos Luar Biasa

Pada umumnya semua unsur pendapatan dan beban yang tercakup dalam perhitungan laba rugi bersih untuk suatu periode timbul dari aktivitas normal perusahaan, namun adakalanya terjadi suatu kejadian atau transaksi menimbulkan pos luar biasa. Oleh karena itu perusahaan harus mengungkapkan jika terjadi pos luar biasa dalam laporan laba rugi yang bersangkutan. Pos luar biasa merupakan suatu pos yang jarang terjadi sehingga diharapkan untuk tidak terjadi secara lebih teratur, dan merupakan hasil dari luar aktivitas normal. Pos luar biasa dalam laporan laba rugi disajikan setelah laba yang berasal dari kegiatan normal

perusahaan. Suatu kejadian atau transaksi dapat diklasifikasikan sebagai pos luar biasa jika memenuhi 2 (dua) kriteria berikut:

a). Bersifat tidak normal, yaitu kejadian yang bersangkutan memiliki tingkat abnormalitas yang tinggi dan tidak mempunyai hubungan dengan kegiatan normal perusahaan.

b). Tidak sering terjadi, yaitu kejadian yang bersangkutan tidak sering terjadi dalam kegiatan normal perusahaan. Bila hanya salah satu kriteria tersebut terpenuhi, maka kejadian tersebut dikelompokkan sebagai penghasilan atau beban lain-lain.

b. Operasi Yang Tidak Dilanjutkan

Suatu operasi yang tidak dilanjutkan terjadi sebagai akibat dari penjualan atau penghentian suatu lini usaha utama yang terpisah dimana aktiva, laba atau rugi bersih dan aktivitas dapat dipisahkan baik secara fisik, secara operasional maupun untuk tujuan pelaporan keuangan. Hasil dari suatu dari operasi yang tidak dilanjutkan secara umum dimaksukan dalam laba atau rugi dari aktivitas normal. Namun ada kalanya dalam kondisi yang jarang terjadi dimana tidak dilanjutkannya operasi adalah hasil dari kejadian atau transaksi yang secara jelas terpisah dari aktivitas normal perusahaan dan karenanya tidak diharapkan untuk sering terjadi kembali secara teratur, penghasilan atau beban yang timbul dari tidak dilanjutkan operasi diperlakukan sebagai pos luar biasa.

c. Perubahan Estimasi Akuntansi

Banyak dari transaksi perusahaan yang tidak diukur secara tepat dan benar sebagai akibat adanya ketidakpastian aktivitas usaha sehingga untuk mengukurnya diperlukan estimasi akuntansi dengan mempertimbangkan informasi terakhir yang tersedia. Contohnya untuk pengisian piutang sangsi (Bad Debts), keusangan persediaan dan masa manfaat dari aktiva yang disusutkan. Pengaruh perubahan estimasi akuntansi harus dimasukkan dalam perhitungan laba atau rugi bersih dalam:

1). periode perubahan tersebut, jika perubahan tersebut hanya mempengaruhi periode tersebut

2). periode perubahan tersebut dan periode-periode yang akan datang, jika perubahan tersebut mempengaruhi keduanya.

d. Kesalahan Mendasar

Kesalahan dalam penyusunan laporan keuangan pada satu atau lebih periode sebelumnya mungkin baru ditemukan pada periode berjalan. Dalam PSAK No. 25 dijelaskan bahwa koreksi atas kesalahan mendasar biasanya dimasukkan dalam perhitungan laba atau rugi bersih untuk peride berjalan. Suatu kesalahan mempunyai pengaruh signifikan bagi satu atau lebih laporan keuangan periode sebelumnya sehingga laporan keuangan tersebut tidak dapat diandalkan lagi pada tanggal penerbitannya. Contohnya adalah penemuan bahwa laporan keuangan periode sebelumnya memasukkan jumlah pekerjaan dalam proses dan piutang yang fiktif dan nilainya material. Pertanggungjawaban atas kesalahan yang terjadi dapat dilakukan dengan menyatakan kembali informasi yang

berkaitan secara komparatif untuk mengoreksi kesalahan mendasar tersebut atau dengan menyajikan informasi tambahan secara proforma. Dalam hal pengungkapan kesalahan mendasar yang terjadi perusahaan harus mengungkapkan hal-hal berikut jumlah koreksi untuk periode berjalan dan periode sebelumnya, jumlah koreksi yang berhubungan dengan periode-periode sebelum periode-periode yang tercakup dalam informasi komparatif dan kenyataan bahwa informasi komparatif telah dinyatakan kembali atau tidak praktis untuk dinyatakan kembali.

e. Perubahan Kebijakan Akuntansi

Suatu perusahaan kadang-kadang dalam menyusun laporan keuangan tidak dapat menerapkan secara konsisten suatu kebijakan akuntansi, padahal suatu kebijakan akuntansi harus ditetapkan secara konsisten untuk meningkatkan daya banding laporan keuangan tersebut selama beberapa periode. Mengenai perubahan kebijakan akuntansi ini PSAK No. 25 menyatakan bahwa:

Suatu perubahan kebijakan akuntansi harus dilakukan hanya jika penerapan suatu kebijakan akuntansi yang berbeda diwajibkan oleh peraturan perundangan atau standar akuntansi keuangan yang berlaku, atau jika diperkirakan bahwa perusahaan tersebut akan menghasilkan penyajian kejadian atau transaksi yang sesuai dalam laporan keuangan suatu perusahaan.

Dalam hal pengungkapannya jika suatu perubahan kebijakan akuntansi mempunyai pengaruh material terhadap periode yang sedang berjalan atau periode sebelumnya atau mungkin juga mempunyai pengaruh material terhadap periode berikutnya maka perusahaan harus mengungkapkan hal-hal berikut alasan dilakukan perubahan, jumlah penyesuaian untuk periode berjalan dan periode sebelumnya, jumlah penyesuaian yang berhubungan dengan masa sebelum

periode yang tercakup dalam informasi komparatif dan kenyataan bahwa informasi komparatif telah dinyatakan kembali atau kenyataan bahwa untuk menyatakan kembali informasi komparatif dianggap tidak praktis.

D. Standar Akuntansi Keuangan No.11

1. Ruang lingkup PSAK No.11

a. Pernyataan ini mengatur akuntansi tentang penjabaran laporan keuangan dalam mata uang asing uang meliputi penentuan kurs yang digunakan dan pengakuan pengaruh keuangan dari perubahan kurs valuta asing dalam laporan keuangan.

b. Pernyataan ini tidak menspesifikasi mata uang yang digunakan perusahaan dalam menyajikan laporan keuangannya, pernyataan ini mewajibkan pengungkapan alasan penggunaan mata uang tersebut dan alasan perubahan mata uang pelaporan.

(Sumber: IAI, PSAK No.25, 2004)

a. Pengertian Konversi Mata Uang Asing

Istilah konversi mata uang asing perlu didefenisikan secara benar. Istilah ini diterjemahkan dari bahasa Inggris yaitu “Foreign Currency Translation”. Pengertian konversi dan translasi dapat dibedakan, dalam akuntansi translation memiliki makna teknis yang menurut John Flower (1995: 348) didefenisikan sebagai berikut: “The process where by financial data expressed in terms of one currency is restated in terms of another currency”.

Menurut Choi Frederick (2006: 245) translasi mata uang asing: “ proses untuk menyatakan jumlah yang berdenominasi atau diukur dalam suatu mata uang kedalam mata uang yang lain dengan menggunakan kurs nilai tukar diantara dua mata uang tersebut”. Sedangkan pengertian konversi adalah suatu proses pertukaran dari suatu mata uang kedalam mata uang lain.

b. Metode-metode Konversi Mata Uang Asing Pada Laporan Laba

Rugi

Apabila terjadi perubahan kurs mata uang asing dalam suatu periode akuntansi atau periode sebelumnya kurs mana yang akan dipakai dalam mengkonversi laporan laba rugi perusahaan? Apakah kurs tanggal neraca dapat digunakan (closing rate) atau kurs tanggal transaksi (historical rate)? Untuk itu ada beberapa metode atau pendekatan yang dipakai untuk mengkonversi laporan laba rugi yaitu: Historical Rate Method, Average Rate dan Closing Rate Method.

1). Historical Rate Method

Metode ini menggunakan kurs tanggal transaksi dalam mengkonversi semua pos-pos yang ada pada laporan laba rugi anak perusahaan. Pendapatan dan biaya dikonversi dengan menggunakan kurs pada saat pendapatan dan biaya diakui. Untuk biaya yang ada kaitannya dengan aktiva seperti biaya penyusutan maka kurs yang dipakai adalah kurs pada saat aktiva tersebut diperoleh atau direalisasi.

Metode ini penggunaanya diakui oleh FASB statement no.52 yaitu: “For revenues, expenses, gains and losses, the exchange rate at the dates on which

those elements are recognized shall be used”.

Sedangkan dalam PSAK No.11 menyatakan: ”Pendapatan dan beban entitas asing dijabarkan dengan menggunakan kurs yang berlaku pada tanggal transaksi”.

Agar lebih jelas dibawah ini disajikan contoh selama periode satu tahun sebagai berikut: PT. Y yang berkedudukan di Indonesia dan memiliki anak perusahaan di AS dengan nama XYZ.Ltd yang bergerak di bidang penjualan mesin tik dengan 100% kepemilikan. Penjelasan mengenai laporan laba rugi anak perusahaan sebagai berikut:

Tanggal kurs Kurs

01 Jan 200X US $ 1 = Rp. 2500

05 Mar 200X US $ 1 = Rp. 2550

21 Mei 200X US $ 1 = Rp. 2600

24 Jul 200X US $ 1 = Rp. 3000

03 Nov 200X US $ 1 = Rp. 3800

02 Des 200X US $ 1 = Rp. 3200

Keterangan transaksi:

Beban pokok penjualan diperoleh dari persediaan yang dibeli tanggal 04

Maret

Penjualan dilakukan dua kali yaitu:

tanggal 26 Mei sebesar $10000 sebanyak 500 unit @ $ 20 tanggal 20 Desember sebesar $ 7500 sebanyak 500 unit @ $15 Tanggal 31 Juni, beban komisi penjualan dibayar sebesar $ 1500 Tanggal 20 September, beban iklan dibayar sebesar $ 100 Beban penyusutan bangunan terdiri dari:

- Bangunan A yang dibeli tanggal 2 Januari sebesar $ 20,000 dengan

masa manfaat 10 tahun.

- Bangunan B yang dibeli tanggal 2 Juni sebesar $ 10,000 dengan masa

manfaat 10 tahun.

Pendapatan pajak dibayar sebesar $ 1313 pada tanggal 31 Desember.

Dari keterangan diatas jurnal penyusutan yang dibutuhkan pada 31 Desember 200X adalah:

Depr. Exp. Building A* $ 2000

Acc. Depr. Building A $ 2000

( * Depreciation expense = $20000/10thn = $ 2000)

Depr. Exp. Building B* $ 417

Acc. Depr. Building B $ 417

(*Depreciation expense = $10000/10thn X 5/12 = $ 417)

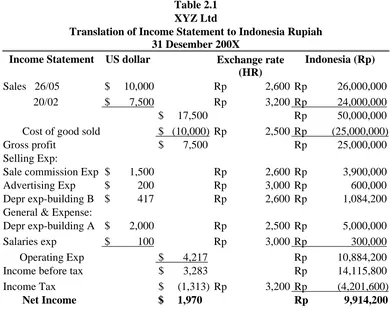

Laporan laba rugi XYZ.Ltd yang dijabarkan dengan metode Historical Rate akan terlihat sebagai berikut:

Table 2.1 XYZ Ltd

Translation of Income Statement to Indonesia Rupiah 31 Desember 200X

Income Statement US dollar Exchange rate (HR)

Ket: HR = HistoricalRrate

2). Average Rate Method

Metode ini didasarkan pada penggunaan kurs rata-rata tertimbang (Weight Exchange Rate) yang diambil selama satu periode. Dan kurs rata-rata tersebut

digunakan untuk menjabarkan pos-pos pada laporan laba rugi. Metode Average Rate diakui dan diterapkan pengunaannya apabila pos-pos yang ada

pada laporan laba rugi terlalu banyak sehingga metode historical rate tidak praktis untuk digunakan.

Dalam FASB statement no.52 menyatakan: “because translation at the exchange rates at the dates the numerous revenues, expenses, gains and losses

are recognized is generally impratical, an appropriately weight average rate

for period may be used to translation those elements”.

Begitu pula dalam PSAK No.11 menyebutkan: “berdasarkan pertimbangan praktis, suatu kurs yang mendekati nilai tukar sebenarnya misalnya kurs rata-tara selama satu periode sering kali digunakan untuk menjabarkan pendapatan dan beban suatu entitas asing”.

Seperti contoh kasus diatas, maka perhitungan kurs rata-rata tertimbang adalah:

Tanggal kurs Kurs Jangka Waktu

01 Jan 200X US $ 1 = Rp. 2500 63 hari

05 Mar 200X US $ 1 = Rp. 2550 77 hari

21 Mei 200X US $ 1 = Rp. 2600 64 hari

24 Jul 200X US $ 1 = Rp. 3000 102 hari

03 Nov 200X US $ 1 = Rp. 3800 29 hari

02 Des 200X US $ 1 = Rp. 3200 30 hari

Dari perubahan kurs diatas akan diperoleh kurs rata-ratabtertimbang dengan cara melakukan perhitungan seperti dibawah ini:

WAR =

(2500x63) + (2550x77) + (2600x64) + (3000x102) + (3800x29) + (3200x30)

365 hari = 2828.63

Keterangan:

WAR : Weight Exchange Rate

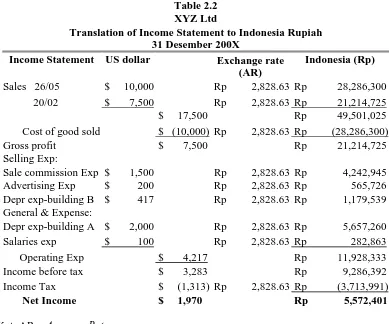

Dengan menggunakan perhitungan kurs rata-rata tertimbang maka kurs yang dipakai adalah US $1 = Rp. 2828.63. Laporan laba rugi XYZ.Ltd yang dijabarkan dengan metode Average Rate akan terlihat sebagai berikut:

Table 2.2 XYZ Ltd

Translation of Income Statement to Indonesia Rupiah 31 Desember 200X

Income Statement US dollar Exchange rate (AR)

3) Closing Rate Method

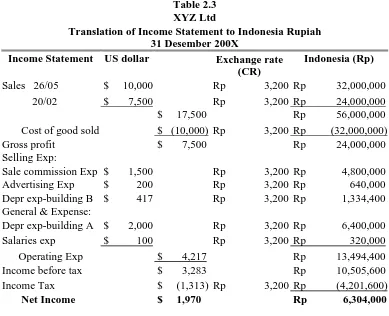

Metode ini mengkonversikan semua pos-pos pada laporan laba rugi anak perusahaan dengan menggunakan kurs tanggal neraca. Semua perkiraan yang ada pada laporan laba rugi dikalikan dengan kurs tanggal neraca. Metode ini metode yang paling praktis untuk digunakan tetapi kurang mendapat dukungan terhadap penggunaannya.

Pada kasus diatas kurs tanggal neraca adalah kurs yang berlaku pada tanggal 31 Desember 200X yaitu $1= Rp.3200,- jika kurs ini yang dipakai maka akan diperoleh laporan laba rugi sebagai berikut:

Table 2.3 XYZ Ltd

Translation of Income Statement to Indonesia Rupiah 31 Desember 200X

Income Statement US dollar Exchange rate (CR)

Sedangkan untuk metode translasi mata uang asing dapat diklasifikasikan menjadi 2 (dua) jenis yaitu Metode Kurs Tunggal dan Metode Kurs Berganda. 1). Metode Kurs Tunggal

Metode kurs tunggal disebut juga metode kurs kini merupakan transalasi (penyajian ulang) secara langsung dari satu jenis mata uang ke dalam mata uang lainnya. Dalam metode ini pendapatan dan beban dalam mata uang asing umumnya ditranslasikan dengan menggunakan kurs nilai tukar yang

berlaku pada saat pos-pos tersebut diakui, namun demikian untuk memudahkan pos-pos ini umumnya ditranslasikan dengan menggunakan rata-rata tertimbang kurs nilai tukar yang tepat pada periode tersebut.

2). Metode Kurs Berganda

Metode kurs berganda menggabungkan kurs nilai tukar historis dan kurs nilai tukar kini dalam proses translasi yang terdiri dari metode kini-non kini, metode moneter-non moneter dan metode temporal.

a). Metode Kini-non kini

Dalam metode ini, pos-pos laporan laba rugi (kecuali beban depresiasi dan amortisasi) ditranslasikan sebesar kurs rata-rata yang berlaku dalam setiap bulan atau berdasrkan rata-rata tertimbang selama keseluruhan periode pelaporan. Beban depresiasi dan amortisasi ditranslasikan sebesar kurs historis yang tercatat saat aktiva tersebut diperoleh.

b). Metode Moneter-non moneter

Dalam metode ini pos-pos laporan laba rugi ditranslasikan dengan menggunakan prosedur yang sama dengan konsep kini-non kini.

c). Metode Temporal

Dengan menggunakan metode temporal, translasi mata uang merupakan proses konversi pengukuran atau penyajian ulang tertentu. Metode ini tidak mengubah atribut suatu pos yang diukur, melainkan hanya mengubah unit pengukuran. Berkebalikan dengan metode kurs kini, metode temporal mentranslasikan saldo-saldo dalam mata uang asing dengan menggunakan kurs nilai tukar historis dan kurs kini.

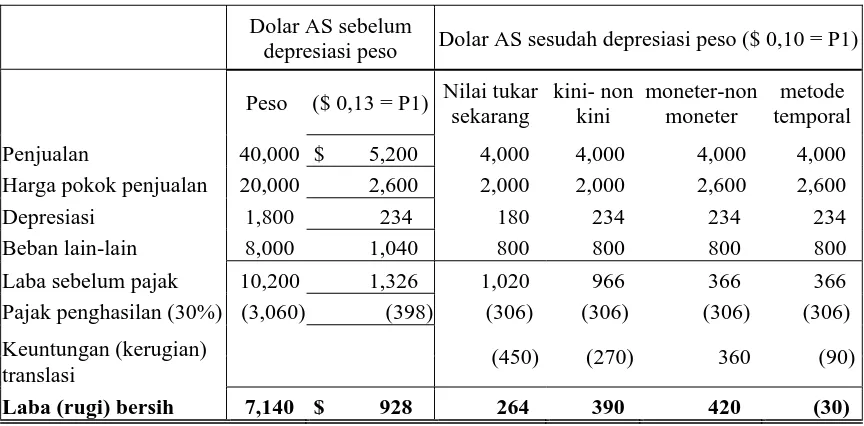

Contoh:

Nilai ekuivalen dolar AS terhadap saldo dalam peso Meksiko pada saat kurs nilai tukar sebesar P1= $ 0,13, seandainya nilai peso mengalami penurunan menjadi P1= $0,10 maka ada beberapa hasil akuntansi yang berbeda dapat timbul pada laporan laba rugi anak perusahaan meksiko berdasarkan metode transalasi mata uang asing yang dijelaskan diatas:

Tabel 2.4

Laporan Laba Rugi Anak Perusahaan Meksiko Metode Transalasi mata uang asing

Dolar AS sebelum

depresiasi peso Dolar AS sesudah depresiasi peso ($ 0,10 = P1)

Peso ($ 0,13 = P1) (Sumber: Choi Frederick, Akuntansi Internasional, 2006:257)

Contoh ini mencerminkan seperti apakah laba yang dilaporkan jika seluruh keuntungan (kerugian) translasi tercermin dengan segera dalam periode berjalan. Nilai keuntungan (kerugian) translasi didapatkan karena adanya perbedaan dari nilai ekuivalen dolar atas posisi aktiva bersih setelah dan sebelum depresiasi.

2. PSAK No.11 Hubungannya dengan penyajian Laporan Laba Rugi

Konversi neraca dan laporan laba rugi akan menunjukkan angka-angka pada neraca dan laporan laba rugi yang diperoleh dengan mengalikan kurs dengan setiap perkiraan. Metode yang digunakan untuk menjabarkan laporan keuangan suatu kegiatan usaha luar negeri tergantung pada cara pendanaan dan operasi perusahaan.

Dalam PSAK no.11 menyebutkan bahwa pendapatan dan beban entitas asing dijabarkan dengan menggunakan kurs yang berlaku pada tanggal transaski dan beda nilai tukar yang terjadi disajikan sebagai selisih kurs karena penjabaran laporan keuangan. Penjabaran laporan keuangan suatu entitas asing mengakibatkan pengakuan beda nilai tukar (exchange diffrence) yang timbul dari penjabaran pendapatan dan beban dengan menggunakan kurs yang berlaku pada tanggal transaksi. Beda nilai tukar ini tidak diakui sebagai pendapatan atau beban untuk periode yang bersangkutan, karena perubahan dalam nilai tukar hanya sedikit atau bahkan tidak berdampak pada arus kas operasi baik sekarang maupun yang akan datang untuk entitas asing maupun perusahaan pelapor.

Setiap perusahaan harus mengungkapkan beda nilai tukar bersih yang diklasifikasikan dalam kelompok ekuitas sebagai suatu unsur yang terpisah, dan rekonsiliasi beda nilai tukar tersebut pada awal dan akhir periode. Jika mata uang pelaporan (reporting currency) berbeda dengan mata uang negara tempat perusahaan berdomisili, maka alasan untuk menggunakan mata uang yang berbeda harus diungkapkan, alasan untuk setiap perubahan dalam mata uang pelaporan juga harus diungkapkan.

Dalam akuntansi terdapat 3 (tiga) metode perlakuan terhadap selisih kurs ekonomi. Metode-metode itu adalah:

a. All Inclusive Income Method

Metode ini menegaskan bahwa selisih kurs karena konversi harus direfleksikan pada laba atau rugi karena perubahan kurs adalah fakta yang terjadi sehari-hari.

b. Deferall method

Metode ini didasarkan atas prinsip realisasi yang menegaskan bahwa selisih kurs karena konversi yang tidak direalisasi harus dicatat tetapi tidak direfleksikan pada laba atau rugi. Perkiraan baru hasil pencatatan ini diamortisasikan berdasarkan umur dari aktiva dan utang yang dikonversikan. Variasi lain dari metode ini adalah yaitu memperlakukan selisih kurs yang berupa translation gains (laba akibat konversi) sebagai deffered account tetapi selish kurs karena konversi yang berupa translation losses (rugi akibat konversi) direfleksikan pada laba atau rugi. Ini dikaitkan dalam prinsip konservatisme.

c. Owner’s Equity Adjustment Method

Metode ini mengkombinasikan prinsip realisasi dengan asumsi going concern. Metode ini memperlakukan selisih karena konversi bukan sebagai

bagian dari laba atau rugi karena perusahaan tidak hendak melikuidasikan anak perusahannya dan selisih itu tidak direalisasi. Dengan demikian selisih kurs karena konversi dicantumkan pada kelompok ekuitas dengan pos tersendiri dengan nama “translation adjustment” atau dalam Standar Akuntansi Keuangan dikenal dengan isitilah selisih kurs karena konversi.

F. Penyajian Laporan Laba Rugi

Dalam penyajian Laporan laba rugi ada dua konsep yang digunakan, yaitu konsep laba operasi berjalan dan konsep laba menyeluruh.

1. Konsep Laba Operasi Berjalan

Menurut konsep laba operasi berjalan (Current Operating Concept of Income), laba hanya akan mencerminkan perubahan-perubahan nilai dan

peristiwa-peristiwa yang dapat dikendalikan oleh manajemen. Perubahan-perubahan yang dianggap relevan adalah Perubahan-perubahan yang berasal dari kegiatan perusahaan yang normal, sedangkan hasil atau beban karena keadaan luar biasa dimasukkan dalam Laporan laba ditahan. Laba menurut metode ini dapat membuat ukuran yang baik mengenai kemampuan perusahaan dalam menghasilkan laba dan juga berfungsi sebagai alat untuk mengevaluasi laba periode yang lalu dan memperkirakan laba yang akan datang.

2. Konsep Laba Menyeluruh

Sedangkan menurut konsep laba menyeluruh (All Inclusive Concept of Income), seluruh pos yang mempengaruhi laba ditahan kecuali pembagian

deviden dan penyesuaian untuk perikiraan pemilik, dimasukkan dalam perhitungan laba. Menurut konsep ini suatu laporan haruslah dapat menggambarkan aktivitas perusahaan dalam suatu periode tertentu, karenanya laporan laba rugi selain berisikan kegiatan-kegiatan sesuai dengan operasi perusahaan juga memuat pos-pos yang berasal dari kejadian luar biasa yang disajikan tersendiri dalam laporan laba rugi sehingga laporan laba

rugi akan mencerminkan laba usaha dari operasi normal perusahaan dan laba sesudah operasi normal.

Laporan laba rugi dapat disajikan dalam 2 (dua) bentuk, yaitu: 1. Laporan Laba Rugi Bentuk Langsung (Single Step)

Dengan menggabungkan semua pendapatan menjadi satu kelompok dan semua beban dalam satu kelompok, sehingga untuk menghitung laba atau rugi bersih hanya memerlukan satu langkah yaitu mengurangkan total pendapatan dengan total beban.

2. Laporan Laba Rugi Bentuk Bertahap (Multiple Step)

Dalam bentuk ini dilakukan pengelompokan yang lebih teliti sesuai dengan prinsip yang digunakan secara umum yang menunjukkan karakteristik sebagai berikut:

a. harus ada pemisahan antara hasil usaha yang diperoleh melalui kegiatan pokok dan laba (rugi) yang didapat melalui kegiatan diluar usaha pokok. b. adanya penggolongan biaya berdasarkan fungsi-fungsi pokok perusahaan

seperti penjualan dan administrasi, produksi dan pembelian.

Contoh bentuk Single Step:

Tabel 2.5

PT. INDISARI

Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 2006

Pendapatan:

Penjualan bersih Rp. 5000.000

Pendapatan bunga Rp. 2500.000

Pendapatan sewa Rp. 1000.000

Total Pendapatan Rp. 8500.000

Beban:

Harga pokok penjualan Rp. 3000.000

Beban penjualan Rp. 2000.000

Bebanm Administrasi Rp. 500.000

Beban Bunga Rp. 850.000

Total Beban Rp. 6350.000

Laba bersih Rp. 2150.000

(Sumber : olahan sendiri)

Contoh bentuk Multiple Step:

Tabel 2.6

Computer King

Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 2006

Beban perlengkapan kantor $ 610

Beban administrasi rupa-rupa $ 760

Total beban administrasi $ 34,890

Total beban operasi ($ 109,510 )

Laba dari operasi $ 73,440

Pendapatan lain:

Pendapatan bunga $ 3,800

Pendapatan sewa $ 600

Total pendapatan lain-lain $ 4,400

Beban lain:

Beban bunga ($ 2,440) $ 1,960

Laba bersih $ 75,400

(Sumber: Niswonger 2000 : 250)

Komponen-komponen yang lazim digunakan oleh suatu perusahaan yang berhubungan dengan perhitungan laba rugi adalah:

1. Pendapatan dari penjualan

Jumlah yang dibebankan kepada pelanggan untuk barang dagang yang dijual, baik secara tunai maupun kredit, dilaporkan pada seksi ini. Retur dan potongan penjualan serta diskon penjualan dikurangkan dari jumlah ini untuk mendapatkan penjualan bersih.

2. Harga pokok penjualan

Harga pokok atau biaya dari barang dagang yang dijual selam periode tersebut bisa juga disebut harga pokok penjualan (cost of good sold).

3. Laba kotor

Kelebihan penjualan bersih terhadap harga pokok barang dagang yang dijual disebut laba kotor (gross profit).

4. Beban operasi, beban operasi pada umumnya dibagi 2 (dua) yaitu:

a. Beban penjualan (selling expense) adalah beban yang timbul secara langsung dalam rangka penjualan barang dagang.

b. Beban administrasi (administration expense) adalah beban yang timbul dalam administrasi atau operasi umum.

5. Laba dari operasi

Kelebihan laba kotor terhadap total beban operasi disebut laba dari operasi (income from operations) atau laba operasi (operating income). Bila beban operasi lebih besar daripada laba kotor maka kelebihan tersebut disebut sebagai kerugian dari operasi (loss from operations).

6. Pendapatan lain-lain

Pendapatan dari sumber lain diluar aktivitas operasi perusahaan yang utama disebut paendapatan lain-lain (other income). Untuk perusahaan dagang, hal itu mencakup pendapatan bunga, sewa dan keuntungan dari penjualan aktiva tetap.

7. Beban lain-lain

Beban yang tidak dapat dikaitkan secara langsung dengan operasi disebut beban lain-lain (other expense). Contoh dari beban lain-lain: beban bunga yang timbul dari aktivitas pendanaan dan kerugian dalam pelepasan aktiva tetap.

8. Laba bersih sebelum pajak penghasilan

9. Pajak penghasilan

Suatu pajak atau setoran perusahaan kepada pemerintah yang dikenakan terhadap laba yang dihasilkan oleh suatu perusahaan dalam suatu periode tertentu. Pajak penghasilan dihitung dari laba bersih dengan peraturan perpajakan yang berlaku.

10. Keuntungan dan kerugian luar biasa

Kejadian dan transaksi yang bersifat tidak biasa dan tidak sering terjadi. Contoh laba dari pembatalan hutang kepada pemegang saham, rugi akibat bencana alam, dan sebagainya.

11. Laba / rugi bersih

Angka terakhir pada laporan laba rugi disebut laba bersih (net income) atau kerugian bersih (net loss). Hal itu merupakan kenaikan bersih atau penurunan bersih terhadap ekuitas pemilik sebagia akibat dari aktivitas penciptaan laba selama periode bersangkutan.

39

BAB III

METODE PENELITIAN

A. Subyek Penelitian

Subyek penelitian ini adalah PT. Indonesia Asahan Aluminium (INALUM) yang berlokasi di Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Asahan, Propinsi Sumatera Utara, sekitar 117 km dari kota Medan.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif dan kualitatif yang terdiri dari data primer dan data sekunder.

1. Data Primer

Data yang diperoleh dan dikumpulkan dengan cara melakukan penelitian pada objek penelitian melalui teknik wawancara guna mendapatkan data yang berkaitan dengan masalah penelitian untuk diolah lebih lanjut, seperti hasil wawancara dan observasi terkait dengan penentuan selisih kurs perusahaan dan penyajian laporan laba rugi perusahaan.

2. Data Sekunder

Data yang diperoleh dalam bentuk yang sudah diolah dalam dokumen resmi perusahaan, seperti sejarah singkat perusahaan, struktur organisasi perusahaan, tabel harga pokok penjualan, tabel biaya, dan laporan laba rugi perusahaan.

40 C. Teknik Pengumpulan Data

Metode yang digunakan dalam pengumpulan data adalah sebagai berikut: 1. Teknik Dokumentasi

Metode pengumpulan data dengan menganalisa dokumen-dokumen yang ada di perusahaan seperti laporan laba rugi.

2. Teknik Wawancara

Pengumpulan informasi yang diperoleh dengan memberi pertanyaan-pertanyaan kepada para karyawan perusahaan dibagian Keuangan/ Akuntansi dan bagian administrasi dan umum. Beberapa hal yang akan ditanyakan dalam wawancara tersebut antara lain:

a. Berdasarkan konsep apakah perusahaan melakukan penyusunan Laporan Laba rugi?

b. Bagaimana pengakuan pendapatan dan beban serta laba yang dilakukan oleh perusahaan?

c. Bagaimana penentuan kurs yang digunakan oleh perusahaan?

d. Metode apakah yang digunakan oleh perusahaan dalam

mengkonversi mata uang asing dalam menyusun laporan laba ruginya?

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yaitu metode analisis menyusun dan mengklasifikasikan data yang diperoleh dari perusahaan kemudian diinterpretasikan dan dinalisis sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran umum perusahaan

a. Sejarah singkat perusahaan

Tanggal 6 Januari 1976, PT. Inalum sebuah perusahaan patungan (joint venture) antara pemerintah Indonesia dan Nippon Asahan Aluminium Co.Ltd, (Jepang) didirikan di Jakarta. Inalum adalah perusahaan yang membangun dan mengoperasikan proyek asahan. Sesuai dengan Perjanjian Induk perbandingan saham antara pemerintah Indonesia dengan Nippon Asahan Aluminium Co.Ltd pada waktu berdiri adalah 10% dengan 90%. Pada bulan Juli 1987 perbandingan tersebut berubah menjadi 41.12 % dengan 58.88 % sampai sekarang.

Untuk melaksanakan ketentuan dalam Perjanjian Induk, pemerintah Indonesia kemudian mengeluarkan SK Presiden no.5 tahun 1976 yang merupakan landasan hukum terbentuknya Otoritas Pengembangan Proyek Asahan yang kemudian berganti nama menjadi Otorita Asahan sebagai wakil yang pemerintah yang bertanggungjawab atas lancarnya pembangunan dan pengembangan proyek asahan.

Perusahaan Inalum selain mengusahakan Pembangkit Listrik Tenaga Air (PLTA) juga melakukan peleburan Aluminium, mengolah bagian utama dari proyek perusahaan. Pabrik peleburan aluminium dibangun diatas areal seluas 200 ha menghadap Selat Malaka letaknya di Kuala Tanjung, Kabupaten Asahan Sumatera Utara sekitar 117 km dari kota Medan. Disamping itu juga dibangun fasilitas untuk

penyiapan bahan baku seperti silo aluminium, fasilitas-fasilitas lainnya yang terdapat dalam daerah 200 ha itu juga termasuk kantor utama, kafetaria, tempat ibadah, lapangan olahraga dan lain-lain.

PT. Inalum menjual single product berupa aluminium ingot dengan rata-rata produksi 225.000 ton/tahun. Hasil produksi memiliki harga jual yang berbeda-beda sesuai dengan kualitas yang dihasilkan yaitu dilihat dari kemurnian aluminiumnya. Aluminium ingot tidak dijual secara bebas karena sudah ada yang menjadi pembeli tetap, 60% dari produk yang dihasilkan diekspor, sedangkan sisanya (40%) dijual lokal atau domestik. Harga jual tidak ditetapkan sendiri oleh perusahaan tetapi berdasarkan harga jual pasar internasional atau pasar dunia melalui LME (London Metal Exchange). PT. Inalum dapat dicatat sebagai pelopor dan perusahaan pertama di Indonesia yang bergerak dalam bidang industri peleburan aluminium dengan investasi sebesar 411 milyar yen (US $920.476.000).

b. Struktur Organisasi Perusahaan

Dalam melaksanakan kegiatannya, perusahaan ini membentuk struktur organisasi yang menunjukkan tugas, wewenang dan tanggungjawab setiap bagian yang ada dalam perusahaan seperti yang terlihat pada lampiran 1. Dari struktur organisasi yang dipergunakan dapat dilihat bahwa struktur organisasi tersebut dibentuk berdasarkan fungsi-fungsi yang ada dalam perusahaan dan merupakan Struktur Organisasi Fungsional. Perusahaan membagi tugas dan wewenang untuk masing-masing bagian pada perusahaan, dapat diuraikan sebagai berikut:

1). Komisaris, terdiri dari para pemegang saham yang tugasnya hanya mengevaluasi perkembangan perusahaan. Komisaris harus mengadakan rapat minimal sekali dalam setahun guna mengontrol perkembangan perusahaan.

2). Dewan direksi, melakukan segala tindakan dan perbuatan baik mengenai pengurusan maupun pemilihan serta mengikat perseroan dengan pihak lain dengan pembatasan-pembatasan yang ditetapkan dalam RUPS.

3). Presiden direktur, tugasnya adalah berhak dan berwenang bertindak untuk dan atas nama direksi serta mewakili perseroan dengan ketentuan tindakan presdir yang mempengauhi kondisi keuangan perseroan harus disetujui oleh rapat direksi. 4). Direktur, pada perusahaan terdapat lima bidang yang nasing-masing dipimpin

oleh seorang direktur yaitu umum dan sumber daya manusia, perencanaan dan keuangan, bisnis, produksi dan pembangkit listik.

Tugasnya adalah membuat keputusan dan sekaligus menetapkan kebijakan pada divisi yang dipimpinnya berdasarkan kebijakan yang dibuat oleh dewan direksi. 5). General Manager, membawahi suatu divisi, PT. Inalum mempunyai lima divisi

juga yaitu umum dan sumber daya manusia, perencanaan dan keuangan, bisnis, produksi dan pembangkit listik.

Tugasnya adalah melaksanakan operasional divisinya berdasarkan kebijakan divisi, mempersiapkan struktur organisasi didalam divisinya dan membantu direktur dalam mengelola perusahaan

6). Senior Manager (Kepala Departemen), terdiri dari: a). Divisi Umum dan Sumber Daya Manusia b). Divisi Perencanaan dan keuangan