SKRIPSI

ANALISIS PENGARUH RASIO CAMEL TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH:

MUJTABA UMAR NASUTION 090522073

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio CAMEL terhadap Harga Saham pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2012 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah melimpahkan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga skrispsi dengan judul : “Analisis Pengaruh Rasio CAMEL terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia” dapat terselesaikan dengan lancer. Adapun skripsi tersebut ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis juga mengucapkan terima kasih sebesarnya kepada semua pihak yang telah membantu sehingga skripsi ini dapat terselesaikan. Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak sebagai Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, dan tenaga sehingga penulis dapat menyelesaikan skripsi.

5. Keluarga Prof. Dr. Darwin Dalimunthe yang telah banyak membantu penulis baik dalam bentuk moril maupun materil.

6. Ayahanda (Alm) H. Umar Hamdan Nst dan Ibunda Hj. Siti Hawa serta abang dan kakak yang tersayang yang telah memberikan dukungan moril maupun materil terhadap penulis.

7. Semua pihak yang telah membantu dan tidak dapat penulis sebutkan satu – persatu.

Akhir kata, penulis mengharap semoga skripsi ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Medan, Maret 2012 Penulis

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh capital adequacy ratio

(CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dan dividen per share (DPS) secara empiris terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan yang go-public di Bursa Efek Indonesia selama periode 2008-2010. Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling dan dari 30 perusahaan yang go-public diperoleh 18 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis hubungan antara capital adequacy ratio (CAR),

loan to deposite ratio (LDR), non-performing loan (NPL), return on equity

(ROE), dan dividen per share (DPS) terhadap harga saham. Metode statistik yang digunakan adalah regresi linear berganda dengan menggunakan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel dividend per share (DPS) berpengaruh signifikan terhadap harga saham, dan secara parsial

capital adequacy ratio (CAR), loan to deposite (LDR), non-performing loan

(NPL), dan return on equity (ROE) tidak berpengaruh signifikan terhadap harga saham serta secara simultan baik variabel capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dan

dividen per share (DPS) berpengaruh signifikan terhadap harga saham pada perusahaan go-public di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to emperically study effect of capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE) and dividend per share (DPS) on stock price. This research is classified as causal research and replication of former researches. Population of this research are go public firms on Indonesia Stock Exchange (ISX) during the periode of 2008 to 2010. The samples are obtained by using purposive sampling method. As the result, from 30 go public firms, 18 are used as the samples of this study. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions.

This research analyzes the relationship between capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE) and dividend per share (DPS) on stock prices. The statistical method used is multiple linear regression using the assumption of classical test first.

The result indicate that partially dividend per share variable has significantly influenced the stock price, and partially capital adequacy ratio (CAR), loan to deposite (LDR), non-performing loan (NPL), and return on equity (ROE) has no significant influenced the stock price, as well as simultaneously both capital adequacy ratio, loan to deposite, non-performing loan, return on equity, and dividend per share variable have significantly influenced the stock price variable of go public firms on ISX.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL... x

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1

1.2. Rumusan Masalah Penelitian... 6

1.3. Tujuan dan Manfaat Penelitian... 6

1.3.1. Tujuan Penelitian... 6

1.3.2. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis... 8

2.1.1. Saham... 8

2.1.2. Penilaian Harga Saham... 12

2.1.3. Capital Adequacy Ratio... 14

2.1.4. Loan to Deposite Ratio... 14

2.1.5. Non Permorming Loan Ratio... 15

2.1.7. Hipotesis Effisiensi Pasar...18

2.1.8. Tinjauan Penelitian Terdahulu...19

2.2. Kerangka Konseptual dan Hipotesis...22

2.2.1. Kerangka Konseptual... 22

2.2.2. Hipotesis...24

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian...26

3.1.1. Populasi dan Sampel...26

3.1.2. Teknik Pengambilan Sampel...27

3.1.3. Jenis Data...28

3.1.4. Identifikasi dan Pengukuran Variabel Penelitian...28

3.2. Metode Analisis Data...30

3.2.1. Pengujian Asumsi Klasik...30

3.2.2. Uji Normalitas...30

3.2.3. Uji Multikolinieritas...31

3.2.4. Uji Autokorelasi...32

3.2.5. Uji Heterokedastisitas...32

3.2.6. Koefisien Determinasi...33

3.2.7. Pengujian Hipotesis...33

3.2.8. Lokasi dan Waktu Penelitian...37

BAB IV ANALISIS HASIL PENELITIAN 4.1. Hasil Penelitian...………..………... 38

4.1.1. Statistik Deskriptif... 38

4.2.1. Pengujian Asumsi Klasik... 39

4.2.1.1.Uji Normalitas... 39

4.2.1.2.Uji Multikoliniearitas...42

4.2.1.3.Uji Autokorelasi... 44

4.2.1.4.Uji Heterokedastisitas... 45

4.3. Pengujian Hipotesis... 48

4.3.1. Uji T...50

4.3.2. Uji F...53

4.3.3. Persamaan Regresi... 54

4.4. Pembahasan Hasil Analisis... 55

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………... 59

5.2. Keterbatasan Penelitian……….... 61

5.3. Saran………... 62

DAFTAR GAMBAR

Nomor Judul

Gambar 2 Kerangka Konseptual... 24 Halaman

DAFTAR TABEL

Nomor Judul

Tabel 2 Tinjauan Penelitian Terdahulu...21

Halaman Tabel 3 Sampel Penelitian...36

Tabel 3.1 Jadwal Penelitian...37

Tabel 4 Statistik Deskriptif...38

Tabel 4.1 Uji Normalitas (3)...42

Tabel 4.2 Uji Multikoliniearitas (1)...43

Tabel 4.3 Uji Multikoliniearitas (2)...44

Tabel 4.4 Uji Autokorelasi...45

Tabel 4.5 Model Summary Koefisien Determinasi...49

Tabel 4.6 Uji Statistik T...50

Tabel 4.7 Uji Statistik F (1)... 53

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Daftar Sampel Perbankan Go Public di BEI... 64

Halaman Lampiran ii Data Variabel Penelitian... 65

Lampiran iii Regresion ... 67

Lampiran iv Koefisien Regresi ... 68

Lampiran v Uji T ... 69

Lampiran vi Uji F... 70

Lampiran vii Uji Normalitas ... 71

Lampiran viii Uji Normalitas K-S... 73

Lampiran ix Uji Multikolinearitas... 74

Lampiran x Uji Autokorelasi ... 75

Lampiran xi Uji Heteroskedastisitas... 76

Lampiran xii Tabel F... 77

Lampiran xiii Deskriptif Statistik... 80

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh capital adequacy ratio

(CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dan dividen per share (DPS) secara empiris terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan yang go-public di Bursa Efek Indonesia selama periode 2008-2010. Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling dan dari 30 perusahaan yang go-public diperoleh 18 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis hubungan antara capital adequacy ratio (CAR),

loan to deposite ratio (LDR), non-performing loan (NPL), return on equity

(ROE), dan dividen per share (DPS) terhadap harga saham. Metode statistik yang digunakan adalah regresi linear berganda dengan menggunakan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel dividend per share (DPS) berpengaruh signifikan terhadap harga saham, dan secara parsial

capital adequacy ratio (CAR), loan to deposite (LDR), non-performing loan

(NPL), dan return on equity (ROE) tidak berpengaruh signifikan terhadap harga saham serta secara simultan baik variabel capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dan

dividen per share (DPS) berpengaruh signifikan terhadap harga saham pada perusahaan go-public di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to emperically study effect of capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE) and dividend per share (DPS) on stock price. This research is classified as causal research and replication of former researches. Population of this research are go public firms on Indonesia Stock Exchange (ISX) during the periode of 2008 to 2010. The samples are obtained by using purposive sampling method. As the result, from 30 go public firms, 18 are used as the samples of this study. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions.

This research analyzes the relationship between capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE) and dividend per share (DPS) on stock prices. The statistical method used is multiple linear regression using the assumption of classical test first.

The result indicate that partially dividend per share variable has significantly influenced the stock price, and partially capital adequacy ratio (CAR), loan to deposite (LDR), non-performing loan (NPL), and return on equity (ROE) has no significant influenced the stock price, as well as simultaneously both capital adequacy ratio, loan to deposite, non-performing loan, return on equity, and dividend per share variable have significantly influenced the stock price variable of go public firms on ISX.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Bank merupakan lembaga keuangan yang terlibat dalam suatu pembiayaan ekonomi sedangkan yang lain adalah lembaga keuangan non-bank (LKBB). Bank menurut Undang-Undang Perbankan dibedakan menjadi dua jenis, yaitu Bank Umum dan Bank Perkreditan Rakyat sedangkan lembaga keuangan non-bank merupakan lembaga pembiayaan yang dalam kegiatan usahanya tidak melakukan penghimpunan dana dan memberikan jasa seperti halnya bank. Contoh lembaga keuangan non-bank antara lain perusahaan sekuritas, perusahaan asuransi, yayasan dana pensiun.

Bank adalah lembaga keuangan yang usaha pokoknya menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas peredaran uang. Dari definisi tersebut dapat disimpulkan tiga fungsi utama bank dalam pembangunan ekonomi, yaitu:

1. bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan,

2. bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit,

3. bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

Periode 1982-1988 sistem finansial di Indonesia didominasi perbankan,

melonjak pada putaran kedua reformasi keuangan (1988-1991) yang memfokuskan pada upaya penurunan hambatan pasar dan berbagai “fasilitas”

yang dinikmati bank pemerintah. Akibatnya, 40 bank swasta baru dan 15 bank patungan telah dibentuk; sementara tidak ada satu pun tambahan bank pemerintah.

Pada April 1982, di Indonesia terdapat 1.640 kantor cabang dari berbagai bank dan di bulan Maret 1990 meningkat menjadi 2.842 kantor cabang bahkan di

tahun 1997/1998 jumlah kantor cabang melonjak drastis menjadi 6.345 tetapi jumlah kantor cabang pada januari 1998 berkurang akibat krisis menjadi 6.295. Hal ini yang oleh banyak pengamat disebut fenomena overbanking, yang tentunya

mempersulit pengawasan BI. Seiring dengan krisis multi dimensi yang menimpa Indonesia sejak pertengahan tahun 1997 yang dimulai dengan merosotnya nilai

rupiah terhadap dolar Amerika Serikat telah menghancurkan sendi-sendi ekonomi termasuk pada sektor perbankan.

Krisis moneter yang terus menerus mengakibatkan krisis kepercayaan, sehingga banyak bank dilanda penyakit yang sama. Hal ini menyebabkan banyak

bank yang lumpuh karena dihantam kredit macet. Pada Seminar Restrukturisasi Perbankan di Jakarta pada tahun 1998 disimpulkan beberapa penyebab

menurunnya kinerja bank, antara lain:

1. semakin meningkatnya kredit bermasalah perbankan,

2. dampak likuidasi bank-bank 1 November 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga

4. banyak bank-bank tidak mampu memenuhi kewajibannya karena menurunnya nilai tukar rupiah,

5. manajemen tidak profesional.

Faktor-faktor tersebut menyebabkan kepercayaan investor menurun terhadap

kinerja perbankan. Hasilnya harga saham pada industri perbankan menurun drastis dan investor menarik dana investasinya dari bank tersebut sehingga kinerja

operasi perbankan juga menurun. Pada tahun 2004, kinerja sektor perbankan di Indonesia menunjukkan trend yang membaik, tercermin dari meningkatnya loan to deposite ratio (LDR) dan menurunnya non-performing loan (NPL). Kedua hal

ini merupakan faktor penting dimana para investor tertarik untuk menanamkan modal dalam sektor perbankan dengan menganalisis kinerja saham melalui harga

pasar saham bank-bank tersebut.

Pada umumnya, tujuan investor melakukan ivestasi saham yaitu:

1. capital gain, adalah keuntungan yang diperoleh dari selisih pergerakan harga saham pada saat membeli dan menjual,

2. keuntungan yang diperoleh dari pembagian deviden.

Dividen adalah laba yang diberikan emiten kepada para pemegang saham. Dari laba bersih perusahaan, sebagian dibagikan kepada para pemegang saham dalam bentuk dividen, sebagian lagi disisihkan menjadi laba ditahan (retained earning). Laba ditahan merupakan salah satu sumber dana yang terpenting untuk membiayai pertumbuhan perusahaan. Namun, dividen membentuk arus uang yang semakin banyak mengalir ke tangan para pemegang saham. Para pemegang saham tentu berharap mendapatkan dividen dalam jumlah besar. Oleh karena itu, perusahaan harus dapat mengalokasikan laba bersihnya dengan bijaksana.

Perusahaan yang mampu memberikan dividen yang besar, harga saham juga akan meningkat. Sebaliknya, perusahaan yang terus menerus tidak membagikan dividennya maka harga saham juga akan menurun. Jika laba bersih perusahaan meningkat, maka harga saham juga akan naik. Jadi, dividend per share merupakan salah satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya dividend per share akan ditentukan oleh laba perusahaan.

Adapun faktor-faktor yang digunakan untuk menilai kinerja operasi perbankan umumnya meliputi lima aspek, yaitu: 1) capital; 2) assets; 3)

peneliti tidak menggunakan aspek management dalam menilai kinerja operasi perbankan.

Belajar dari pengalaman krisis perbankan akhirnya investor harus jeli di dalam menganalisis dan memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil (return) yang akan diperoleh. Faktor-faktor fundamental perusahaan secara umum dapat diartikan sebagai faktor internal perusahaan yang digambarkan sebagai kinerja keuangan perusahaan yang dituangkan dalam bentuk laporan keuangan. Faktor-faktor fundamental mampu menggambarkan struktur keuangan perusahaan dan mengidentifikasi prospek perusahaan untuk dapat memperkirakan return saham masa yang akan datang.

Penelitian yang dilakukan Prasetyo (2006), membahas variabel CAR, NPL, BOPO, dan LDR terhadap kinerja keuangan pada bank menunjukkan bahwa adanya pengaruh variabel-variabel tersebut yang dilihat dari pertumbuhan laba, dan penelitian yang dilakukan oleh Yohanes Yuni Eko Nugroho (2010), ROA, CAR, LDR, Dummy 1, dan Dummy 2 secara bersama-sama berpengaruh secara signifikan terhadap suku bunga deposito, dan penelitian yang dilakukan Syahru positif signifikan terhadap harga saham, sedangkan CAR, NPM, LDR tidak berpengaruh signifikan terhadap harga saham.

(NPL), Return on Equity (ROE) dan Devidend per Share (DPS) terhadap variabel dependen return saham.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakuan penelitian kembali dengan judul “Analisis Pengaruh Rasio CAMEL terhadap Harga Saham pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti merumuskan masalah yaitu apakah capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dan

devidend per share (DPS) berpengaruh terhadap harga saham secara simultan maupun secara parsial?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui pengaruh capital adequacy ratio (CAR), loan to deposite ratio

(LDR), non-performing loan (NPL), return on equity (ROE), dan devidend per share (DPS) terhadap harga saham baik secara simultan maupun parsial.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi investor, bagi manajemen bank , dan bagi penelitian selanjutnya.

1. Untuk menambah dan mengembangkan wawasan pengetahuan penulis khususnya mengenai pengaruh capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity

2. Diharapkan dapat menjadi bahan pertimbangan bagi pihak-pihak yang berkepentingan atau investor dalam kebijakan pendanaan perusahaan khususnya hubungan capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dan

dividend per share (DPS) terhadap harga saham.

3. Bagi manajemen bank, sebagai saran dalam faktor-faktor yang mempengaruhi harga saham khususnya mengenai capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan

(NPL), return on equity (ROE), dan dividend per share (DPS).

4. Sebagai bahan referensi penelitian lanjutan, khususnya penelitian yang berkaitan dengan masalah capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Saham

Menurut Darmadji dan Fakhruddin (2006:6), saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan (Brigham, 2006:58). Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prefered stock) (Anoraga, 2003:54).

a. Saham biasa (common stock) adalah jenis saham yang paling dikenal masyarakat. Diantara emiten (perusahaan yang menerbitkan surat berharga), saham biasa juga merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat. Saham biasa merupakan saham yang menempatkan pemiliknya paling yunior atau akhir terhadap pembagian dividen dan hak atas kekayaaan perusahaan apabila perusahaan tersebut dilikuidasi atau tidak memiliki hak-hak istimewa (Darmadji dan Fakhruddin, 2006:7). Karakteristik lain dari saham biasa adalah dividen dibayarkan selama perusahaan memperoleh laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham. Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain.

terletak pada 3 (tiga) hal, antara lain: ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu. Saham preferen sulit untuk diperjualbelikan seperti saham biasa, karena jumlahnya yang sedikit. Motivasi setiap investor dalam melakukan pembelian saham adalah untuk mendapatkan keuntungan dari transaksi yang mereka lakukan. Bermain saham memiliki potensi keuntungan dalam dua hal, yaitu:

a. pembagian dividen yang biasanya dilakukan satu tahun sekali. Dividen merupakan keuntungan perusahaan yang dibagikan kepada semua pemegang saham. Bentuk dari dividen itu sendiri dapat berupa uang tunai ataupun bentuk penambahan saham,

b. kenaikan harga saham (capital gain), didapat berdasarkan selisih harga jual saham dengan harga beli dimana keuntungan didapat bila harga jual lebih tinggi dari harga beli saham.

Saham memungkinkan investor untuk mendapatkan imbal hasil atau capital gain yang besar dalam waktu singkat. Namun, seiring fluktuasinya harga saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat (Weston dan Van Horne,2004:16).

a. Tidak mendapat deviden

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

b. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, seorang investor mengalami capital loss. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang semakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal dengan istilah penghentian kerugian (cut loss).

Adapun potensi resiko lain yaitu perusahaan bangkrut atau likuidasi, saham di-delist dari bursa, dan saham dihentikan sementara (suspensi).

a. Perusahaan bangkrut atau likuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah perusahaan bangkrut atau dilikudasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibandingkan kreditor atau pemegang obligasi dalam pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, terlebih dahulu akan dibagikan kepada kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

b. Saham di-delist dari bursa

selama beberapa tahun; dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

c. Saham dihentikan sementara (suspensi)

Risiko lain yang juga “menggangu” para investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Suspensi biasanya berlansung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan saham tersebut untuk sementara sampai perusahaan yang bersangkutan memberikan informasi yang belum jelas tersebut sehingga tidak menhadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas sajam tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

2.1.2. Penilaian harga saham

Harga saham selalu mengalami perubahan setiap harinya. Oleh karena itu, investor harus mampu memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal. Adapun faktor internal, antara lain:

1. laba perusahaan,

3. likuiditas,

4. nilai kekayaan total, 5. penjualan,

sementara itu, faktor ekseternalnya yaitu: a. kebijakan pemerintah dan dampaknya, b. pergerakan suku bunga,

c. fluktuasi nilai tukar mata uang, d. rumor dan sentimen pasar,

e. penggabungan usaha (business combination)

Penilaian harga saham bertujuan untuk menentukan saham mana yang memberikan tingkat keuntungan yang seimbang dengan modal yang diinvestasikan dalam saham tersebut. Menurut Jones dalam Darmadji (2006:159), penilaian terhadap surat dikelompokkan menjadi dua yaitu:

a. analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi atau kondisi industri perbankan, termasuk berbagai indikator keuangan dan manajemen perusahaan seperti pendapatan; laba; pertumbuhan penjualan; return on equity; profit margin

untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan dimasa mendatang,

b. analisis teknikal salah satu metode yang digunakan untuk menilai saham dimana dalam metode ini para analisis menggunakan data-data statistik yang dihasilkan dari aktivitas perdagangan saham seperti harga saham dan volume transaksi.

investasi yang paling banyak dipakai adalah analisis fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan.

a. Analisis fundamental adalah analisis yang berhubungan dengan kondisi keuangan perusahaan yang menyangkut data-data historis perusahaan. Karena pada umumnya harga saham bergantung pada kinerja perusahaan yang bersangkutan.

b. Analisis teknikal adalah analisis yang menggunakan data-data yang dikumpulkan dari waktu ke waktu dengan mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

c. Analisis ekonomi adalah analisis yang menggunakan berbagai indikator yang berkaitan dengan kondisi perekonomian, seperti pengenaan pajak; tingkat kesejahteraan masyarakat dan variabel ekonomi lainnya.

d. Analisis rasio keuangan adalah analisis yang didasarkan hubungan antar pos dalam laporan keuangan perusahaan yang mencerminkan keadaan keuangan serta hasil dari operasional perusahaan.

Dalam hal ini, analisis ekonomi melihat dari segi perekonomian seperti pendapatan perkapita dan pendapatan kotor suatu negara. Analisis rasio keuangan merupakan bentuk spesifik dari analisis fundamental. Perbedaannya terletak pada penggunaan rasio keuangan untuk menentukan harga saham di masa mendatang.

2.1.3. Capital Adequacy Ratio (CAR)

Modal merupakan faktor yang sangat penting dalam rangka pengembangan usaha dan untuk menampung risiko kerugiannya. Modal juga berfungsi untuk membiayai operasi, sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekspansi usaha. Penelitian aspek permodalan suatu bank lebih dimaksudkan untuk mengetahui bagaimana atau apakah modal bank tersebut telah memadai untuk menunjang kebutuhan. Artinya, permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Kecukupan modal dalam model CAMEL dianalisis dengan menggunakan

Sesuai ketentuan yang telah ditetapkan pemerintah, maka capital adequacy ratio

(CAR) perbankan minimal harus 8%.

Bagi Bank yang memiliki capital adequacy ratio (CAR) dibawah 8% harus segera memperoleh perhatian dan penanganan yang serius untuk segera diperbaiki. Penambahan capital adequacy ratio (CAR) untuk mencapai seperti yang ditetapkan memerlukan waktu, sehingga pemerintah juga memberikan waktu sesuai dengan ketentuan. Apabila sampai waktu yang telah ditentukan, target

capital adequacy ratio (CAR) tidak tercapai maka bank yang bersangkutan akan dikenai sanksi.

2.1.4. Loan to Deposite Ratio (LDR)

Rasio loan to deposite ratio (LDR) berkaitan dengan likuiditas sebuah industri bank. Likuiditas menunjukkan ketersediaan dana dan sumber dana bank pada saat ini dan masa yang akan datang. Pengaturan likuditas bank terutama dimaksudkan agar bank setiap saat dapat memenuhi kewajiban-kewajiban yang harus dibayar terutama kewajiban jangka pendek yang ada di bank antara lain adalah simpanan masyarakat seperti tabungan, giro, dan deposito. Bank juga harus mampu memenuhi semua permohonan kredit yang layak dibiayai. Berdasarkan Pakfeb (1991), bank wajib memelihara likuditasnya yang didasarkan pada rasio

2.2.Non-Performing Loan Ratio (NPL)

Rasio non-performing loan menunjukan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar dan memungkinkan pencapaian laba semakin rendah (Nasser, 2003). Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain.

Kredit yang digolongkan sebagai non-performing adalah kredit dengan kolektibilitas kurang lancar (tunggakan pokok/ bunga diatas 90 hari sampai dengan 120 hari), diragukan (tunggakan pokok/ bunga diatas 120 hari sampai dengan 180 hari), dan macet (tunggakan pokok/ bunga diatas 180 hari). Kredit dalam kategori ini adalah kredit yang kemungkinan tertagih sangat tipis. Kredit juga merupakan aktiva produktif dari suatu bank, jadi jika aktiva ini kurang produktif atau bermasalah akan menghambat kinerja suatu bank.

Aktiva produktif adalah penanaman modal baik dalam rupiah maupun valuta asing dalam bentuk kredit, efek, penempatan dana pada bank lain, penyertaan dan lain-lain. Oleh karena itu, para investor juga akan menilai suatu perbankan yang berujung pada keputusan investasi yang dapat mempengaruhi tingkat harga saham standar yang digunakan. Tingkat non-performing loan yang ditetapkan pemerintah adalah sebesar 5%.

2.1.5. Return On Equity (ROE)

Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki bank, perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku.

Rasio return on equity (ROE) sering digunakan untuk melihat tingkat pengembalian dari dana yang diinvestasikannya. Oleh karena itu, peningkatan dan penurunan return on equity (ROE) mempengaruhi minat dari para investor yang akan berakhir pada putusan investasi yang diambil. Hal ini akan mampu mempengaruhi harga pasar saham.

2.1.6. Dividen

Stice et al. (2004:902) menyatakan bahwa dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proposional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik. Dividen yang didistribusikan kepada pemegang saham dapat dibedakan menjadi dividen tunai, dividen saham, dividen properti dan dividen likuidasi.

1. Dividen tunai (cash dividend), yaitu dividen yang dibagikan kepada pemegang saham dalam bentuk kas (tunai).

3. Dividen properti (property dividend), yaitu dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga.

4. Dividen likuidasi (liquidating dividend), yaitu dividen yang dibagikan kepada pemegang saham sebagai akibat likuidasikannya perusahaan. Dividen yang dibagikan adalah selisih antara nilai realisasi aset perusahaan dikurangi dengan semua kewajibannya.

Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung dari kebijaksanaan dividen masing-masing perusahaan dan ditentukan dalam Rapat Umum Pemegang Saham (RUPS). Dari segi perusahaan, membagikan dividen kepada para investor memerlukan pertimbangan yang mendalam karena perusahaan juga harus memikirkan kelansungan pertumbuhan perusahaan. Kebijakan dividen (dividend policy) adalah keputusan pihak manajemen untuk menentukan perlakuan terhadap earning after tax (EAT), apakah dibagikan sebagai dividen; diinvestasikan kembali; atau sebagian dividen dan sebagian diinvestasikan kembali ke perusahaan (Sugiyarso dan Winarni, 2005:101).

2.1.7. Hipotesis Effisiensi Pasar (Efficient Market Hypostesis)

Bentuk pertama adalah pasar efisien dalam bentuk lemah (weak form) dimana harga sekuritas telah mencerminkan seluruh data historis yang relevan. Dengan kata lain, informasi historis tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksikan perubahan harga di masa yang akan datang karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksikan nilai pasar saham di masa datang dengan menggunakan historis. Indonesia penganut pasar efisien dalam bentuk lemah.

Bentuk kedua adalah pasar efisien dalam bentuk setengah-kuat (semi-strong market) dimana harga sekuritas telah mencerminkan seluruh informasi relevan yang dipublikasikan. Artinya harga saham yang terbentuk saat ini disamping pengaruh dari data pasar (harga saham dan volume perdagangan masa lalu) juga dipengaruhi oleh semua informasi yang dipublikasikan (seperti earning, dividen, pengumuman stock plit, penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan). Harga yang digunakan pada pasar dalam tingkatan ini adalah

average price atau harga rata-rata.

2.1.8. Tinjauan Penelitian Terdahulu

Prasetyo (2006) dalam penelitiannya yang berjudul “Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Pada Bank”. Variabel CAR, NPL, LDR, GWM, BO/PO, dan NIM setelah dilakukan pengujian variabel LDR, dan GWM mempunyai tingkat signifikansi t lebih besar dari 5% sehingga tidak mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan sedangkan variabel CAR, NPL, BO/PO, dan NIM mempunyai tingkat signifikansi t lebih kecil dari 5 % sehingga mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan.

Yuni (2010) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum Di Indonesia Tahun 2006-2008”. Variabel ROA berpengaruh negatif dan signifikan terhadap penetapan suku bunga deposito, CAR tidak berpengaruh signifikan terhadap penetapan suku bunga deposito, LDR tidak berpengaruh signifikan terhadap penetapan suku bunga deposito, ROA, LDR, CAR dan variabel dummy 1 dan 2 secara bersama-sama berpengaruh signifikan terhadap suku bunga deposito.

berpengaruh signifikan terhadap variabel NIM, dan variabel CAR, NPL, BOPO, ROA, dan LDR berpengaruh signifikan positif terhadap variabel NIM.

Tabel 2 N

o

Judul Penelitian Peneliti Variabel Hasil Penelitian 1 PENGARUH RASIO

3 Analisis Pengaruh Rasio

Tinjauan Penelitian Terdahulu

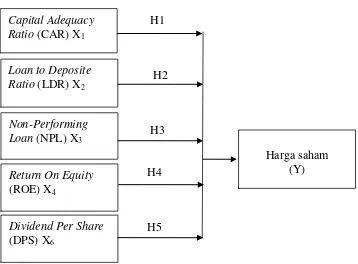

2.2. Kerangka Konseptual dan Hipotesis 2.2.1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan penelitian terdahulu serta alasan-alasan logis. Modal berfungsi untuk membiaya operasi, sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekspansi usaha. Bank yang memiliki kecukupan modal yang baik akan meningkatkan kepercayaan investor untuk menanamkan modalnya sehingga harga sahampun meningkat. Jadi, rasio CAR memiliki pengaruh terhadap harga saham. LDR menggambarkan seberapa besar kemampuan bank dalam membayar utang-utangnya dan membayar kembali kepada deposan sebagai dana pihak ketiga tanpa terjadi penangguhan. Pengelolaan LDR ini sendiri akan meningkatkan harga saham dimana dana yang diberikan kepada masyarakat seimbang proporsinya, yang disebut dengan kredit, dengan dana yang diterima dari masyarakat, yang disebut dengan deposit atau dana pihak ketiga yang mengindikasikan kepercayaan masyarakat juga meningkat. Jadi, LDR berpengaruh terhadap harga saham.

perbankan tidak baik. Hal tersebut akan mempengaruhi keputusan investor dalam menanamkan modalnya dan mampu mempengaruhi harga saham. Jadi, NPL berpengaruh terhadap harga saham.

Manajemen memiliki tugas untuk mengelola aktiva yang dimiliki oleh industri perbankan sehingga menghasilkan laba yang optimal. Semakin tinggi ROE yang dicapai menggambarkan manajemen mampu mengelola aktiva yang dimiliki sehingga kepercayaan investor meningkat untuk membeli sejumlah saham dari bank tersebut yang mengakibatkan harga saham juga meningkat. Jadi, ROE berpengaruh terhadap harga saham.

Gambar 2

H1

H2

H3

H4

H5

Kerangka Konseptual

2.2.2. Hipotesis

Menurut Erlina (2008:49) “hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang diteliti, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitiannya sebagai berikut :

Capital Adequacy Ratio (CAR) X1

Non-Performing Loan (NPL) X3

Dividend Per Share

(DPS) X6

Return On Equity

(ROE) X4

Loan to Deposite Ratio (LDR) X2

H1 : CAR berpengaruh secara parsial terhadap harga saham.

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian merupakan serangkaian pengamatan yang dilakukan selama jangka waktu tertentu terhadap suatu fenomena yang memerlukan jawaban dan penjelasan. Salah satu hal penting yang harus dipertimbangkan dalam melakukan penelitian adalah merumuskan desain penelitian agar tujuan dapat tercapai dengan baik. Karena penelitian ini untuk mengetahui hubungan yang bersifat mempengaruhi antara dua variabel atau lebih maka penelitian ini menggunakan desain penelitian hubungan atau asosiatif dan menurut sifat hubungannya penelitian menggunakan hubungan sebab-akibat (kausal).

Menurut Sugiyono (2007:30) “desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab-akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”. Penelitian asosiatif kausal adalah penelitian yang bertujan untuk hubungan antara satu variabel dengan variabel lainnya, dan bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

3.1.1. Populasi dan Sampel

Efek Indonesia bergerak di bidang kredit sejak tahun 2008 sampai tahun 2010 yaitu sebanyak 18 perusahaan.

Berikut sampel penelitian:

Tabel 3

No Sampel

1. Bank Artha Graha Internasional Tbk

2. Bank Bumiputera Indonesia Tbk

3. Bank Central Asia Tbk

4. Bank Century Tbk

5. Bank CIMG Niaga Tbk

6. Bank Danamon Tbk

7. Bank Internasional Indonesia Tbk

8. Bank Kesawan Tbk

9. Bank Lippo Tbk

10. Bank Mandiri (Persero) Tbk

11. Bank Mayapada Tbk

12. Bank Mega Tbk

13. Bank Negara Indonesia (Persero) Tbk

14. Bank Nusantara Parahyangan Tbk

15. Bank Rakyat Indonesia (Persero) Tbk

16. Bank Swadeshi Tbk

17. Bank UOB Buana Tbk

18. Bank Victoria Internasional Tbk

Sampel penelitian

3.1.2. Teknik Pengambilan sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

Purposive Sampling Methode. Adapun Purposive Sampling Methode yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Kriteria yang ditentukan adalah sebagai berikut:

2. memiliki laporan keuangan yang lengkap selama listing di Bursa Efek Indonesia,

3. tidak de-listing selama periode 2008 sampai 2010, 4. laporan keuangan yang audited,

5. perusahaan go public yang data semua variabelnya baik variabel dependen maupun independen tersedia dan dapat diperoleh, baik dari Indonesia Capital Market Directory (ICMD),situs Bursa Efek Indonesia (BEI).

3.1.3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang yang berbentuk angka atau data kualititatif yang diangkakan (Sugiyono, 2004:13). Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina : 2008). Data tersebut berupa laporan keuangan perusahaan perbankan yang bersumber dari situs Bursa Efek Indonesia www.idx.co.id

3.1.4. Identifikasi dan Pengukuran Variabel Penelitian .

Variabel penelitian ini dapat dikelompokkan menjadi dua yaitu berikut variabel independen (bebas) dan variabel dependen (tidak bebas).

1. Variabel independen (bebas)

Variabel independen yaitu variabel yang dapat mempengaruhi variabel lain. Adapun yang termasuk variabel independen adalah:

dana dari sumber-sumber diluar bank. Rasio CAR dapat dirumuskan sebagai dengan cara membagikan jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggui rasio ini, semakin rendah rendah kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Rasio LDR dapat dirumuskan sebagai berikut:

Non–performing loan ratio menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio ini maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Rasio NPL dapat dirumuskan sebagai berikut:

NPL = x100%

Kredit Total

Bermasalah Kredit

Dividend per share merupakan rasio yang mengukur kinerja perusahaan dengan cara membagikan dividen perusahaan dibagi dengan jumlah saham yang beredar.

Dividend per share ini menunjukkan kemampuan perusahaan dalam membayar dividen per lembar saham. Rasio DPS dapat dirumuskan sebagai berikut:

DPS =

2. Variabel dependen (tidak bebas atau terikat)

Variabel dependen yaitu harga saham (y) yang menggunakan closing price

pertahun masing-masing perusahaan yang diteliti dengan periode penelitian dari tahun 2008 sampai dengan tahun 2010.

3.2.Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

3.2.1. Pengujian Asumsi Klasik

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan bantuan Software SPSS ver. 18. Untuk menghailkan data yang akurat suatu persamaan regresi sebaiknya terbebas dari uji asumsi – asumsi klasik yang harus dipenuhi antara lain :

3.2.2. Uji normalitas

untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik.

Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histrogamnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya. Selain itu, dapat digunakan uji statistik Kolmogrov-Smirnov (K-S), yang dijelaskan oleh Ghozali (2005:119). Bila nilai signifikan < 0.05 berarti distribusi normal. Sebaliknya bila nilai signifikan > 0.05 berarti distribusi data normal.

3.2.3. Uji multikoliniearitas

Menurut Ghozali (2005:91) tujuan dari uji multikoliniearitas adalah untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Suatu model regresi yang baik tidak ditemukannya hubungan atau korelasi diantara variabel independen. Pengujian multikoliniearitas dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) VIF (varianceinflation factor). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerence < 0,10 atau sama dengan nilai VIF > 10. Menurut Ghozali (2005), cara yang dapat dilakukan jika terjadi multikoliniearitas yaitu:

1. mengeluarkan salah satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan identifikasi variabel independen lainnya untuk membantu prediksi,

3.2.4. Uji autokorelasi

Uji autokorelasi menurut Ghozali (2005:95) adalah sebagai berikut:

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi ini muncul karena observarsi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu obeservarsi ke observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Dengan menggunakan program SPSS, deteksi adanya problem autokorelasi adalah dengan melihat besaran DURBIN-WATSON, yaitu panduan mengenai angka D-W (DURBIN-WATSON) pada tabel D-X. Mengacu pada pendapat Santoso, Singgih (2002), secara umum dapat diambil patokan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W diatas +2 berarti ada autokorelasi negatif.

Autokorelasi bisa diatasi dengan berbagai cara, misalnya dengan melakukan transformasi dan menambah data observasi.

3.2.5. Uji Heteroskedastisitas

Uji heteroskedastisitas dijelaskan oleh Ghozali (2005:105) sebagai berikut: Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka homokedasitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

dependen yaitu ZPRED dengan nilai residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola yang jelas, serta titiknya menyebar maka tidak terjadi heterokedasitas.

3.2.6. Koefisien Determinasi (R2)

Untuk melihat seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai R2

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen amat terbatas. Nilai yang mendekati satu variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data kurun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

3.2.7. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda. Untuk mengetahui bagaimana pengaruh capital adequacy ratio (CAR); loan to deposite ratio (LDR); non-performing loan (NPL); return on equity (ROE) dan dividend per share (DPS) secara bersama terhadap harga saham, digunakan uji ANOVA atau uji Statistik F dengan model persamaan regresi untuk menguji masing-masing hipotesis adalah sebagai berikut:

Y = a + b1X1+b2X2+b3X3+b4X4+b5X5

Dimana,

a = konstansta b1,b2,b3,b4,b5 = koefisien regresi

X1 = Capital Adequacy Ratio (CAR)

X2 = Loan to Deposite Ratio (LDR)

X3 = Non-performing loan (NPL)

X4 = Return On Equity (ROE)

X5 = Dividend Per Share (DPS)

e = kesalahan pengganggu (error) Hipotesis dalam penelitian ini menggunakan t-test dan f-test

a. uji signifikasi parsial (t-test)

pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Pengujian ini dilakukan untuk melihat besarnya masing-masing variabel independen mempengaruhi variabel dependen dengan menggunakan t-test.

Ha1: Capital adequacy ratio (CAR) berpengaruh signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H11: Capital adequacy ratio (CAR) tidak berpengaruh signifikan terhadap

harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Ha2: Loan to deposite ratio (LDR) berpengaruh signifikan terhadap harga

H12: Loan to deposite ratio (LDR) tidak berpengaruh signifikan terhadap

harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ha3: Non-performing loan (NPL) berpengaruh signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H13: Non-performing loan (NPL) tidak berpengaruh signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ha4: Return on equity (ROE) berpengaruh signifikan terhadap harga saham

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. H14: Return on equity (ROE) tidak berpengaruh signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ha5: Dividend per share (DPS) berpengaruh signifikan terhadap harga saham

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. H15: Dividend per share (DPS) tidak berpengaruh signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Jika thitung <α0.05, maka Ha diterima

Jika thitung >α0.05, maka Ha ditolak

b. uji signifikasi simultan (f-test)

variabel dependen. Pengujian hipotesis dilakukan dengan menggunakan uji F-test. Hipotesis yang akan diuji adalah sebagai berikut:

Ha6: Capital adequacy ratio (CAR), Loan to deposite ratio (LDR), Non-performing loan (NPL), Return on equity (ROE), dan Dividend per share (DPS) secara bersama-sama berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H16: Capital adequacy ratio (CAR), Loan to deposite ratio (LDR), Non-performing loan (NPL), Return on equity (ROE), dan Dividend per share (DPS) secara bersama-sama tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nilai signifikansi F dengan nilai signifikansi yang digunakan yaitu 0,05. Kriteria pengambilan keputusan menurut Ghozali (2005: 84) sebagai berikut:

1. apabila nilai F lebih besar dari 4 dengan tingkat kepercayaan 5% dan Fhitung > Ftabel, maka Ha diterima (H1 ditolak),

2. apabila nilai F lebih kecil dari 4 dengan tingkat kepercayaan 5% dan Fhitung < Ftabel, maka H1 diterima (Ha ditolak).

3.2.8. Lokasi dan Waktu Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Hasil Penelitian

4.1.1. Statistik Deskriptif

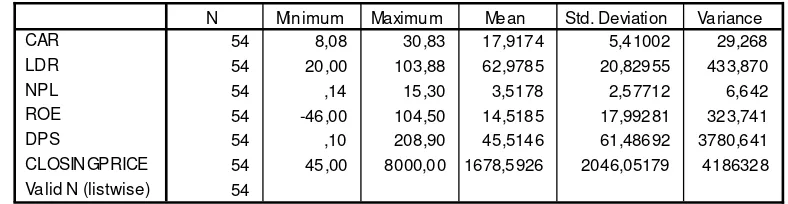

Statitik deskriptif memberikan penejelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari variabel-variabel independen maupun dependen. Berikut ini ditampilkan gambaran data penelitian.

Tabel 4

Sumber : Output SPSS

Dari tabel IV diatas, dapat dijelaskan bahwa:

1. Rata-rata CAR adalah 17,9174 dengan deviasi standard sebesar 5,41002 dan jumlah data yang ada sebanyak 54,

2. Rata-rata LDR adalah 62,9785 dengan deviasi standard sebesar 20,82955 dan jumlah data yang ada sebanyak 54,

Descriptive Statistics

54 8,08 30,83 17,9174 5,41002 29,268

54 20,00 103,88 62,9785 20,82955 433,870

54 ,14 15,30 3,5178 2,57712 6,642

54 -46,00 104,50 14,5185 17,99281 323,741 54 ,10 208,90 45,5146 61,48692 3780,641 54 45,00 8000,00 1678,5926 2046,05179 4186328 54

3. Rata-rata NPL adalah 3,5178 dengan deviasi standard sebesar 2,57712 dan jumlah data yang ada sebanyak 54,

4. Rata-rata ROE adalah 14,5185 dengan deviasi standard sebesar 17,99281 dan jumlah data yang ada sebanyak 54,

5. Rata-rata DPS adalah 45,5146 dengan deviasi standard sebesar 61,48692 dan jumlah data yang ada sebanyak 54,

6. Rata-rata closing price adalah 1678,5926 dengan deviasi standard sebesar 2046,05179 dan jumlah data yang ada sebanyak 54.

4.2. Hasil Analisis Data

4.2.1. Pengujian Asumsi Klasik 4.2.1.1.Uji Normalitas

Tujuan dari uji normalitas itu sendiri menurut Ghozali (2005:110) adalah ingin mengetahui apakah model regresi variabel penganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil. Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik.

distribusi data normal. Hasil dari uji normalitas dengan grafik histogram, normal probability plot serta Kolmogrov-Smirnov Test ditunjukkan sebagai berikut:

Gambar 4

Uji Normalitas (1)

Regression Standardized Residual

6 4

2 0

-2 -4

Frequency

20

15

10

5

0

Histogram Dependent Variable: Closing Price

Gambar 4.1

Uji Normalitas (2)

Pada grafik histogram terlihat bahwa variabel berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kanan atau menceng ke kiri atau kurva yang normal berbentuk kemiringan pada grafik histogram seimbang antara sisi kiri dan kanan, melainkan ke tengah dengan bentuk seperti lonceng. Data yang tidak terdistribusi normal ditunjukkan pada grafik histogram dengan data tersebut menceng ke kanan atau menceng ke kiri. Pada Scatter plot terlihat titik yang mengikuti data sepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Data yang tidak terdistribusi normal pada scatter plot terlihat

Observed Cum Prob

dari titik yang tidak mengikuti data sepanjang garis diagonal. Dari grafik histogram dan grafik normal plot maka model regresi memenuhi asumsi normalitas.

Kolmogorov-Smirnov Z ,916

Asymp. Sig. (2-tailed) ,371

a Test distribution is Normal. b Calculated from data.

Uji Normalitas (3)

Pada tabel diatas terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah 0.371 dan diatas nilai signifikan (0.05). Dari data-data tersebut, dapat disimpulkan bahwa variabel residual berdistribusi dengan normal.

4.2.1.2.Uji Multikoliniearitas

Tabel 4.2 Coefficients(a)

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

CAR ,938 1,066

LDR ,955 1,047

NPL ,952 1,051

ROE ,789 1,267

DPS ,825 1,212

a Dependent Variable: Closing Price

Uji Multikoliniearitas (1)

Multikoliniearitas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Kedua ukuran ini menujukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainny. Tolerance adalah mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Multikoliniearitas tidak terjadi apabila VIF < dari 10 dan Tolerance > dari 0,1. Dari hasil output terlihat bahwa semua data tidak terkena multikoliniearitas dengan variabel CAR, LDR, NPL, ROE dan DPS memiliki nilai

Tabel 4.3 a Dependent Variable: Closing Price

Uji Multikolinieritas (2)

Koefisien korelasinya antara variabel independen harus dibawah 98% maka tidak terjadi multikolinearitas.

4.2.1.3.Uji Autokorelasi

Tabel 4.4

a Predictors: (Constant), DPS, CAR, LDR, NPL, ROE b Dependent Variable: Closing Price

Uji Autokorelasi

untuk mendeteksi adanya problem autokorelasi adalah dengan melihat besaran dari DURBIN-WATSON, yaitu panduan mengenai angka D-W ( Durbin-Watson) pada tabel D-X. Mengacu pada pendapat Santoso, Singgih (2002), Berdasarkan tabel diatas, diketahui bahwa nilai DW adalah 1,977. Angka D-W tersebut berada diantara -2 sampai +2 yang artinya tidak terjadi autokorelasi.

4.2.2. Apabila angka D-W dibawah -2 berarti ada autokorelasi positif, 4.2.3. Apabila angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi,

4.2.4. Apabila angka D-W diatas +2 berarti ada autokorelasi negatif. 4.2.1.4. Uji Heteroskedastisitas

scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya yaitu SRESID. Jika terdapat pola tertentu seperti titik-titik yang ada membentuk pola yang teratur, maka telah terjadi heteroskedastisitas. Sebaiknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedastisitas.

Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot

Dari grafik Sactterplot yang disajikan menunjukkan penyebaran titik-titik data sebagai berikut:

1. titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

Maka dapat disimpulkan dari grafik Scatterplot bahwa model regresi linear berganda terbebas dari asumsi klasi heteroskedastisitas dan layak untuk digunakan dalam penelitian.

4.3. Pengujian Hipotesis

variabel dependen. Berdasarkan hasil pengolahan data dengan program SPSS 15.0, maka diperoleh hasil sebagai berikut:

Tabel 4.5

Koefisien Determinasi

Model Summary(b)

Mode

l R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,845(a) ,713 ,683 1151,297 1,977

a Predictors: (Constant), DPS, CAR, LDR, NPL, ROE b Dependent Variable: Closing Price

Model Summary

Pada model summary, angka R sebesar 0,845 menunjukkan bahwa korelasi atau hubungan antara closing price (variabel dependen) dengan CAR, LDR, NPL, ROE dan DPS (variabel independen) adalah kuat karena berada diatas angka 0,5 (50%). Angka adjusted R square atau koefisien determinasi yang disesuaikan adalah 0,683. Hal in berarti bahwa 68,3% variasi atau perubahan dalam harga saham dapat dijelaskan oleh variasi CAR, LDR, NPL, ROE, dan DPS. Sisanya sebesar 31,7% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

4.3.1. Uji T

a Dependent Variable: Closing Price

Uji Statistik T

Keterangan:

1. uji T digunakan untuk menguji signifikansi konstansta dan setiap independennya. Besarnya t hitung dari variabel CAR adalah 1,628 dengan nilai signifikansi 0,110. Dari hasil uji statistik tersebut dapat disimpulkan bahwa t hitung adalah 1,628 dan t tabel adalah 2,005746 sehingga t tabel > t hitung (2,005476 > 1,628), maka CAR secara individual tidak mempengaruhi closing price. Dari tabel dapat kita lihat bahwa variabel CAR mempunyai angka signifikansi sebesar 0,110 yang berada di atas 0,05 maka Ho1

diterima dan Ha1 ditolak yang menunjukkan bahwa CAR secara

individual berpengaruh tidak berpengaruh signifikan terhadap

2. uji T digunakan untuk menguji signifikansi konstansta dan setiap independennya. Besarnya t hitung dari variabel LDR -1,491 dengan nilai signifikansinya 0,143. Dari hasil ji statistik tersebut dapat disimpulkan bahwa t hitung adalah -1,491 dan t tabel adalah 2,005746 sehingga t tabel > t hitung (2,005476 > -1,491), maka LDR secara individual tidak mempengaruhi closing perice. Dari tabel dapat kita lihat bahwa variabel LDR mempunyai angka signifikansi sebesar 0,143 yang berada diatas 0,05, maka Ho2

diterima dan Ha2 ditolak yang menunjukkan bahwa LDR secara

individual tidak berpengaruh dan tidak signifikan terhadap closing price,

3. uji T digunakan untuk menguji signifikansi konstansta dan setiap independennya. Besarnya t hitung dari variabel NPL -0,349 dengan nilai signifikansi 0,729. Dari hasil uji statistik tersebut dapat disimpulkan bahwa t hitung -0,349 dan t tabel 2,005476 sehingga t tabel > t hitung (2,005476 > -0,349), maka NPL secara individual tidak mempengaruhi closing price. Dari tabel dapat kita lihat bahwa variabel NPL mempunyai angka signifikansi sebesar 0,729 yang berada diatas 0,05 maka Ho3 diterima dan Ha3 ditolak yang

menunjukkan bahwa NPL secara individual tidak berpengaruh signifikan terhadap closing price,

disimpulkan bahwa t hitung 0,740 dan t tabel 2,005476 sehingga t tabel > t hitung (2,005476 > 0,740), maka ROE secara individual tidak berpengaruh terhadap closing price. Dari tabel dapat kita lihat bahwa variabel ROE mempunyai angka signifikansi sebesar 0,463 yang berada diatas 0,05 maka Ho4 diterima dan Ha4 ditolak

yang menunjukkan bahwa ROE secara individual tidak berpengaruh signifikan terhadap closing price,

5. uji T digunakan untuk menguji signifikansi konstansta dan setiap independennya. Besarnya t hitung dari variabel DPS 9,353 dengan nilai signifikansi 0,000. Dari hasil uji statistik tersebut dapat disimpulkan bahwa t hitung 9,353 sedangkan t tabel 2,005476 sehingga t hitung > t tabel (9,353 > 2,005476), maka DPS secara individu berpengaruh terhadap closing price. Dari tabel dapat kita lihat bahwa variabel DPS mempunyai angka signifikansi sebesar 0,000 yang berada dibawah 0,05 maka Ho5 ditolak dan Ha5

diterima yang menunjukkan bahwa DPS secara individual berpengaruh positif signifikan terhadap closing price.

Setelah melakukan uji T, kemudian dapat dilakukan uji F statistik untuk melihat pengaruh CAR, LDR, NPL, ROE, dan DPS secara simultan terhadap

4.3.2. Uji F

Tabel 4.7

ANOVA(b)

Mode

l

Sum of

Squares Df Mean Square F Sig.

1 Regressi on

1582521

32,947 5 31650426,589 23,878 ,000(a) Residual 6362324

8,090 48 1325484,335

Total 2218753

81,037 53

a Predictors: (Constant), DPS, CAR, LDR, NPL, ROE b Dependent Variable: Closing Price

Uji Statistik F (1)

4.3.3. Persamaan Regresi

a Dependent Variable: Closing Price

Uji Statistik F (2)

Dari nilai-nilai koefisien diatas, persamaan regresi yang dapat disusun untuk variabel CAR, LDR, NPL, ROE dan DPS adalah:

1. CAR memiliki koefisien regresi berganda positif sebesar 49,148 artinya apabila terjadi perubahan variabel CAR sebesar 1% akan menaikkan

closing price sebesar 49,148 atau 4.914,8%.

2. LDR memiliki koefisien regresi berganda negatif sebesar 11,579 artinya apabila terjadi perubahan variabel LDR sebesar 1% akan menurunkan

closing price sebesar 11,579 atau 1.157,9%.

3. NPL memiliki koefisien regresi berganda negatif sebesar 21,926 artinya apabila terjadi perubahan variabel NPL sebesar 1% akan menurunkan

closing price sebesar 21,926 atau 2.192,6%.

4. ROE memiliki koefisien regresi berganda positif sebesar 7,320 artinya apabila terjadi perubahan variabel ROE sebesar 1% akan menaikkan

closing price sebesar 7,320 atau 732%.

5. DPS memiliki koefisien regresi berganda positif sebesar 26,481 artinya apabila terjadi perubahan variabel DPS sebesar 1% akan menaikkan

closing price sebesar 26,481 atau 2.648,1%. 4.4. Pembahasan Hasil Analisis

Dari hasil pengujian secara parsial (individu) diketahui bahwa variabel

Capital Adequacy Ratio (CAR) berpengaruh positif tetapi tidak signifikan terhadap closing price karena nilai signifikansi CAR 0,110 (> 0,05). Variabel

Loan to Deposiet ratio (LDR) tidak berpengaruh dan tidak signifikan terhadap

closing price karena nilai signifikansi LDR 0,143 (> 0,05). Variabel Non-performing Loan (NPL) berpengaruh positif tetapi tidak signifikan terhadap