DAFTAR PUSTAKA

Abdullah, Faisal, Bank Syariah, Suatu Pengantar, Gema Insani Press, Jakarta, 2005.

BUKU-BUKU

Ali, Zainuddin, Hukum Perbankan Syariah, Sinar Grafika, Jakarta, 2008.

Arifin, Zainul, Manajemen Pengawasan Resiko pada Bank Syariah, Aneka Cipta, Jakarta, 2002.

Bakir, Herman, Kastil Teori Hukum, PT.Indeks, Klaten, 2005.

Hermansyah, Hukum Perbankan Nasional Indonesia, Kencana, Jakarta, 2005. Khoiri, Nisful, Hukum Perbankan Syariah (Seri Diktat),2004.

Koentjoroningrat, Metode-Metode Penelitian Masyarakat, Edisi Ketiga, PT. Gramedia Pustaka Utama, Jakarta, 1997.

Machmud, Amir, Bank Syariah : Suatu Pengantar, Erlangga, Jakarta, 2007.

Machmud, Amir dan H. Rukmana, Bank Syariah : Teori, Kebijakan dan Studi Empiris di Indonesia, Erlangga, Jakarta, 2010.

Rahardjo, Satjipto, Pengantar Ilmu Hukum, PT. Citra Aditya Bakti, Bandung, 1996.

Soekanto, Soerjono dan Mamudji, Sri, Penelitian Hukum Normatif; Suatu Tinjauan Singkat, PT. Raja Grafindo Persada, Jakarta, 1995.

Syafi’i Antonio, Muhammad, Aspek Pembiayaan Perbankan Syariah, Ghalia Indonesia, Bogor, 2001.

Usman, Rachmadi, Aspek-Aspek Perbankan di Indonesia, PT. Gramedia Pustaka Utama, Jakarta, 2001.

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

UNDANG-UNDANG DAN PERATURAN LAINNYA

Undang-Undang No. 10 Tahun 1998 tentang Perbankan.

Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah. Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia. Kitab Undang-Undang Hukum Perdata.

Peraturan Bank Indonesia No. 11/3/PBI/2009 tentang Bank Umum Syariah. Peraturan Bank Indonesia No. 11/15/PBI/2009 tentang Perubahan Kegiatan Usaha

Bank Konvensional menjadi Bank Syariah.

Peraturan Bank Indonesia No. 11/23/PBI/2009 tentang Bank Pembiayaan Rakyat Syariah.

Surat Edaran Bank Indonesia No. 11/9/DPbS Perihal Bank Umum Syariah Tanggal 7 April 2009.

Surat Keputusan Direksi No. 120/DIR/DUSy-PDJs/SK/2009 tanggal 24 Agustus 2009.

Biro Perbankan Syariah Bank Indonesia, 2002. Laporan Badan Statistik Nasional Tahun 2007.

QS. Al Baqarah (2): 275.

Harian Kompas, 15 Tahun Perbankan Syariah, Tanggal 1 November 2006.

HARIAN DAN WEBSITE

http://www.banksumut.com/kembang.php

BAB III

TINJAUAN UMUM TENTANG PEMBIAYAAN PERBANKAN SYARIAH

A. Pengertian Pembiayaan

Berdasarkan Pasal 1 angka 25 Undang-Undang Perbankan Syariah46

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

, pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

2. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

3. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna. 4. Transaksi pinjam meminjam dalam bentuk piutang Qardh.

5. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa berdasarkan persetujuan atau kesepakatan antara bank syariah dan/atau USS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah tanpa imbalan atau bagi hasil. Menurut M. Syafi’i Antonio menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.47

1. Menurut sifat penggunaanya, pembiayaan dapat dibagi menjadi :

Secara umum pembiayaan dapat dibagi menjadi dua jenis, yaitu

a. Pembiayaan produktif.

46

Pasal 1 angka 25 Undang-Undang No. 21 Tahun 2008, Ibid.

47

Adalah pembiayaan yang ditunjukkan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

b. Pembiayaan konsumtif.

Adalah pembiayaan yang digunakan untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

2. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi : a. Pembiayaan modal kerja

Adalah pembiayaan untuk memenuhi kebutuhan :

a) Peningkatan produksi, baik secara kuantatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

b. Pembiayaan investasi

Adalah pembiayaan untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

B. Tujuan dan Fungsi Pembiayaan

1.

Pembiayaan adalah sebuah istilah yang dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada

debiturnya. Pembiayaan secara luas berarti financing atau pembelanjaan yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dikerjakan oleh orang lain. Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai islam.

Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha perseorangan ataupun dalam badan hukum yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan seseorang.

Bank Sumut Syariah Cabang Tebing Tinggi menyediakan pembiayaan modal kerja yang bertujuan untuk memenuhi kebutuhan masyarakat yang kekurangan dana modal dalam rangka mengembangkan usaha yang produktif, halal dan menguntungkan. Pada saat sekarang ini pemerintah telah mencanangkan untuk mengembangkan usaha kecil dan menengah yang ternyata telah teruji kualitas dan daya tahannya di dalam menghadapi krisis global.

sosialisasi kepada para pengusaha kecil dan menengah sehingga mereka tahu prosedur dan cara untuk48 mendapatkan pinjaman kredit.

Jika setiap pengusaha kecil dan menengah dapat mengembangkan usaha mereka berarti hal ini juga membawa dampak positif bagi perkembangan perekonomian nasional dan menambah lapangan kerja bagi masyarakat Indonesia. Pelunasan kredit dapat dilakukan dengan angsuran atau cicilan dengan berdasarkan proyeksi arus kas (cash flow) usaha nasabah.

Pembiayaan berdasarkan prinsip syariah adalah suatu sistem yang mencakup seperangkat aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi.

2.

1. Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

Fungsi Pembiayaan

Keberadaan bank syariah yang menjalankan pembiayaan berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan meramaikan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya :

2. Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh rentenir dengan membantu melalui pendanaan untuk usaha yang dilakukan.

48

Dalam rangka mewujudkan fungsinya tersebut, maka pihak Bank Sumut Syariah Cabang Tebing Tinggi telah menyalurkan dana yang cukup banyak pada akhir tahun 2009 yakni sebesar Rp 3, 7 Milyar (tiga koma tujuh milyar rupiah) yang diharapkan agar para pengusaha dapat mengembangkan usahanya tanpa harus meminjam uang dari pihak-pihak yang tidak bertanggung jawab.49

C. Bank Syariah Sebagai Alternatif Pembiayaan Usaha Kecil dan Menengah

di Indonesia

Bulan Mei tahun 1992 merupakan saat yang sangat bersejarah bagi perkambangan bank syariah di Indonesia. Sejak itu bank syariah terbentuk di Indonesia yakni Bank Muamalat Indonesia. Namun demikian sebenarnya kehadiran bank syariah di Indonesia telah dinilai lambat oleh sebagian pengamat ekonomi. Hal ini dikarenakan pada masa itu masih adanya perbedaan pendapat antara sebagian umat Islam mengenai konsep bunga bank yang dianggap haram (dilarang), subhat (meragukan) dan hingga halal (dibolehkan).

Perkembangan bank syariah pada masa sekarang ini telah mengalami peningkatan yang cukup signifikan, hal ini dibuktikan dengan semakin banyaknya bank syariah yang menunjang program pemerintah dalam meningkatkan perekonomian nasional. Pada periode awal tahun 2009 saja telah terdapat 3 Bank Umum Syariah, 25 Unit Usaha Syariah dan 115 Bank Perkreditan Rakyat Syariah yang tersebar di seluruh wilayah Indonesia. Pembiayaan syariah yang disalurkan

49

untuk sektor Usaha Kecil dan Menengah (UKM) telah mencapai angka sebesar Rp 18,38 Trilyun (67,82 % dari pembiayaan total). Hal ini menunjukkan peranan bank dalam memberdayakan sektor UKM dalam hal pembiayaan telah cukup tinggi meski pangsa pasar masih sangat kecil yakni 2,79 % dari total kredit perbankan nasional.50

50

http://www.Bank-Indonesia.com.

Terbatasnya alternatif penempatan dana bagi bank syariah telah memaksa bank-bank syariah untuk menyalurkan fasilitas pembiayaan baru, di mana mayoritas bantuan diberikan dalam bentuk mudharabah. Distribusi pembiayaan terkonsentrasi pada tiga sektor yaitu : bisnis jasa, perkebunan dan konstruksi. Jangka waktu pembiayaan dimulai dari tida tahun sampai lima tahun.

Dalam tahun-tahun terakhir ini, dana yang terkumpul di bank konvensional banyak yang menganggur sedangkan sektor riil tidak banyak menerima kucuran dana antara lain karena perbankan konvensional lebih menyukai penanaman dananya dalam SBI. Sementara itu, fasilitas yang mirip dengan SWBI kurang dimanfaatkan oleh perbankan syariah karena lebih berorientasi pada pembiayaan investasi di sektor riil sebagai salah satu prinsip syariah untuk menghindari praktik kegiatan yang berunsur spekulatif. Selain itu, transaksi keuangan yang tidak didasarkan pada usaha riil akan melahirkan pertumbuhan semu dan menambah tekanan inflasi.

Dengan berkembangnya produk-produk bank syariah yang sehat akan memberikan pelayanan yang kompetitif kiranya akan dapat mendorong peningkatan aliran modal masuk dari investor internasional, khususnya dari lembaga atau pihak-pihak yang dalam penyeluran dananya menyaratkan pola transaksi dengan prinsip syariah. Untuk itu, dapat dilakukan berbagai cara antara lain :

1. Mengupayakan pola kerja sama dengan bank umum syariah dengan Bank Perkreditan Rakyat Syariah terutama dalam bentuk pembiayaan dengan syarat lunak.

2. Peningkatan sumber dana (modal maupun kredit) dikaitkan dengan promosi bank syariah dan pendirian cabang di luar negeri.

3. Mengupayakan sumber dana dari lembaga donor yang menyaratkan prinsip syariah dalam penyalurannya.

Secara umum IDB dapat membiayai proyek berupa : loan financing, leasing, installment sale, equity, istisna’a, profit sharing dan technical assistance. Di antara proyek-proyek tersebut, mungkin ada yang bisa langsung berhubungan dengan UKM sebagai nasabah bank syariah ataupun UKM sekedar sebagai subkontraktor atau paling bank syariah bisa dijadikan “kas” dalam penarikan dananya, antara lain : karena dalam penyaluran dananya IDB mensyaratkan pola transaksi dengan prinsip syariah.

yang sama kiranya dapat dilakukan pemerintah yang terkait dengan sumber dana yang lain (di luar IDB) yang menyaratkan prinsip syariah dalam penyalurannya. Selain itu dengan menyadari masih sedikitnya bank syariah di Indonesia kiranya dapat dipertimbangkan untuk mengizinkan Bank Islam negara lain membuka cabangnya di Indonesia ataupun bekerjasama dengan perbankan syariah Indonesia.

Demikian pula masuknya bank asing juga kiranya akan mempercepat proses pembentukan peraturan yang lebih mendekati pelaksanaan syariah. Keterbatasan pengalaman, sumber daya manusia, modal serta kemampuan manajerial diharapkan akan teratasi dengan mendatangkan mereka yang telah lebih dulu mengembangkan bank syariah. Dengan bertambahnya Bank Islam di masa mendatang, nasabah Muslim, termasuk UKM akan mempunyai pilihan di bank mana uangnya akan ditaruh atau dari bank mana mereka akan akses terhadap berbagai bentuk pembiayaan yang ditawarkan bank syariah.

Untuk mencapai tujuan pengembangan perbankan syariah perlu adanya strategi pengembangan yang diarahkan untuk meningkatkan kompetensi usaha yang sejajar dengan sistem perbankan konvensional dan dilakukan secara komperehensif dengan mengacu kepada analisis kekuatan dan kelemahan perbankan syariah saat ini. Dengan berpedoman kepada hal ini, Bank Indonesia telah menyusun strategi pengembangan perbankan syariah yang pada dasarnya mengacu kepada empat langkah utama51

51

http://www.Bank-Indonesia.com.

1. Penyusunan dan penyempurnaan landasan hukum dan ketentuan operasional bank syariah yang mengacu kepada standar internasional.

2. Perizinan yang mendukung upaya perluasan jaringan kantor bank syariah dan pengawasan yang berorientasi pada prinsip kehati-hatian.

3. Pengembangan instrumen moneter dan pasar keuangan syariah.

4. Meningkatkan pemahaman masyarakat dan pengembangan sumber daya manusia perbankan syariah.

Sekalipun demikian seperti dipaparkan di muka di dalam jangka panjang langkah-langkah strategis tersebut kiranya dapat mengarah kepada pembentukan lembaga pembiayanan syariah yang tidak sekedar penyesuaian terhadap ketentuan perbankan konvensional.

D. Kebijakan dan Strategi Pengembangan Perbankan Syariah

Keberadaan perbankan syariah di Indonesia merupakan refleksi kebutuhan atas sistem perbankan yang dapat memberikan kontribusi stabilitas kepada sistem keuangan nasional. Industri perbankan syariah juga mencerminkan permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang menyediakan jasa perbankan yang memenuhi prinsip-prinsip syariah.

Secara resmi regulasi perbankan syariah telah dituangkan dalam Undang-Undang No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 dan juga Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan Undang-Undang No. 3 Tahun 2004. Namun semua peraturan perundang-undangan tersebut belum memberikan penjelasan yang lengkap tentang perbankan syariah. Barulah pada Tahun 2008 yang lalu disahkannya Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah. Undang-Undang Syariah ini telah mengatur keseluruhan perbankan syariah secara lengkap.

Perkembangan perbankan syariah tetap berada di bawah otoritas Bank Indonesia dan terus diregulasi sejak tahun 2002. Pada tahun 2009 Bank Indonesia menargetkan pertumbuhan kuantitatif aset perbankan syariah yang cukup besar, yakni mencapai minimal 5 % (lima persen) dari seluruh aset perbankan nasional. Untuk itulah akselerasi pertumbuhan tersebut perlu didukung oleh suatu kebijakan yang tepat, yang tidak hanya melibatkan Bank Indonesia dan pemerintah saja, tetapi juga komponen masyarakat lainnya seperti : lembaga-lembaga pendidikan dan perguruan tinggi sebagai penyedia Sumber Daya Insani (SDI).52

1. Market driven

Melihat pesatnya pertumbuhan industri perbankan syariah di Indonesia, Bank Indonesia mengembangkan empat paradigma kebijakan, yaitu :

52

Bank Indonesia bersama dengan stakeholder yang lain akan melakukan public education kepada masyarakat untuk mendukung proses positioning. Hal ini terjadi karena industri perbankan syariah tumbuh sebagai realisasi kebutuhan masyarakat yang membutuhkan jasa pelayanan keuangan dan perbankan yang sesuai dengan prinsip syariah.

2. Fair treatment

Pengembangan kerangka ketentuan maupun upaya bagi penyempurnaan infrastruktur industri dilakukan berdasarkan perlakuan konsep yang sama, yang mengakomodasi ciri-ciri operasional khusus perbankan syariah serta penyusunan program pengembangan yang disesuaikan dengan tahapan pertumbuhan industri.

3. Gradual and sustainnable approach

Program pengembangan perbankan dapat dipandang sebagai suatu upaya transformasi suatu industri yang dilakukan menurut fokus dan prioritas dalam suatu tahapan yang terstruktur dan berkesinambungan.

4. Comply to Syariah principles

implementasinya dalam mengelola usaha yang tercermin dalam corporate governance industri perbankan syariah yang baik.

Selain empat paradigma kebijakan tersebut, Bank Indonesia juga telah menentukan empat tahapan pencapaian pengembangan perbankan syariah nasional53

1. Tahap Pertama (2002-2004), , yaitu :

Tahap peletakan landasan pengembangan yang kuat bagi pertumbuhan industri perbankan syariah. Fokus aktifitas dalam tahap ini adalah menyusun ketentuan kelembagaan bank syariah dan menyiapkan infrastruktur dasar yang diperlukan untuk pertumbuhan bank syariah.

2. Tahap Kedua (2005-2009),

Tahap penguatan industri, peningkatan daya saing, efisiensi operasi, spesifikasi operasi serta kompetensi dan profesionalisme SDI perbankan syariah.

3. Tahap Ketiga (2010-2012),

Tahap peningkatan kualitas pelayanan dan operasional perbankan syariah yang sesuai dengan standar keuangan dan kualitas pelayanan internasional. 4. Tahap Keempat (2013-2015).

Tahap di mana industri perbankan syariah telah mencapai satu pangsa pasar yang signifikan untuk memberikan kontribusi dalam sistem perekonomian nasional. Pada saat itu diharapkan telah terbentuk integrasi dengan

sektor-53

sektor lainnya, khususnya dengan lembaga keuangan syariah bukan bank dan institusi pendukung.

Kebijakan pengembangan perbankan syariah diterapkan dengan berpedoman kepada strategi pengembangan jangka panjang perbankan syariah.54

1. Kepatuhan kepada prinsip-prinsip syariah.

Adapun sasaran strategis pengembangan yang dimaksud adalah sebagai berikut :

Hal ini dilakukan dengan menerbitkan peraturan yang bertujuan untuk memberikan panduan dalam penerapan akad keuangan syariah secara baik, yaitu dengan dikeluarkannya ketentuan tentang Akad Penghimpunan dan Penyaluran Dana bagi Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah. Selanjutnya disusun juga standar keuangan syariah untuk mendukung pengembangan produk yang selaras antara aspek syariah dan kehati-hatian.

2. Implementasi aturan prudensial.

Bank Indonesia berkomitmen terhadap pengembangan good corporate governance dan pemutakhiran sistem pengawasan dan pemeriksaan bank syariah. Untuk itu, saat ini tengah dikembangkan sistem pengawasan dan pemeriksaan berbasis resiko di samping mengeluarkan beberapa regulasi prudensial (transparansi keuangan, perubahan ketentuan giro wajib minimum, penilaian kualitas aktiva). Untuk Bank Perkreditan Rakyat Syariah, juga terdapat Peraturan Bank Indonesia yang mengatur tentang Laporan Bulanan

54

Bank (Labul) serta penyempurnaan ketentuan yang mengatur tenteng perizinan bank.

3. Efisiensi operasional dan daya saing.

Dalam hal ini, Bank Indonesia telah mengeluarkan ketentuan mengenai Perubahan Kegiatan Usaha Bank Umum Konvensial menjadi Bank Umum yang melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah dan Pembukaan Kantor Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah oleh Bank Umum Konvensional. Kepada cabang bank konvensional yang telah memiliki Unit Usaha Syariah (UUS) dibolehkan melayani transaksi perbankan syariah tertentu (office channeling). Selain itu, Bank Indonesia telah melakukan pemetaan potensi dan preferensi masyarakat terhadap perbankan syariah di hampir seluruh kabupaten/kota di Indonesia. 4. Stabilitas sistemik dan terciptanya maslahat perekonomian.

Untuk meningkatkan kontribusi industri perbankan syariah, Bank Indonesia telah menyelesaikan kajian kebijakan entry dan exit pada industri perbankan syariah. Melalui kebijakan yang direkomendasikan, diharapkan industri perbankan syariah akan didukung oleh pelaku yang memiliki keahlian dan dedikasi yang tinggi dalam mengembangkan industri perbankan syariah. Selain itu, terdapat pusat-pusat penelitian, pendidikan dan pengembangan ekonomi dan perbankan syariah yang dapat mendukung kebijakan secara makro. Bank Indonesia juga telah menyusun suatu akselerasi pengembangan perbankan syariah tahun 2007-2008.

Pengembangan SDI di bidang perbankan syariah terus dilakukan baik di sisi pengelola bank syariah, pengawas Bank Indonesia maupun masyarakat, yaitu melalui program edukasi yang sistematis, terfokus dan berkesinambungan. Bank Indonesia juga telah menjalin kerja sama dengan beberapa perguruan tinggi di Indonesia untuk menciptakan SDI perbankan syariah yang andal serta mengerti akan konsep syariah sehingga dapat memberikan pemahaman dan mengajak masyarakat untuk mempunyai rasa kepemilikan (sense of belonging) terhadap perbankan syariah.

Dalam rangka penguatan Sumber Daya Insani, Bank Indonesia mencanangkan berbagai kegiatan, seperti :

a. Melakukan pelatihan dengan bekerja sama dengan lembaga pendidikan seperti: Lembaga Pengembangan Perbankan Indonesia (LPPI).

b. Melakukan kajian / penelitian dengan bekerja sama dengan berbagai perguruan tinggi, pusat-pusat kajian serta lembaga riset.

c. Memfasilitasi kesempatan kerja praktik, magang serta penelitian.

d. Memberikan bantuan teknis peningkatan kompetensi pengelolaan bank syariah, seperti : workshop, training di bidang pelayanan dan pembiayaan. e. Menyusun text book Ekonomi Islam bagi kalangan perguruan tinggi. Upaya penguatan SDI tersebut tidak terlepas dari program akselerasi lainnya dari Bank Indonesia untuk menguatkan Bank Syariah.

6. Inisiatif strategis untuk mengoptimalkan fungsi sosial bank syariah.

dengan inisiatif ini, Bank Indonesia telah membentuk kerja sama dengan Badan Amal Zakat Nasional (BAZNAS) dan seluruh perbankan syariah untuk mengembangkan Program Perbankan Syariah Peduli Umat (PSPU). Adapun PSPU tersebut adalah kegiatan pengelolaan zakat, infak, sedekah dan wakaf yang merupakan kerja sama antara perbankan syariah (Bank Umum Syariah dan BPRS), Bank Indonesia dan Badan Amil Zakat. Tujuannya adalah dalam rangka membuat program pendayagunaan ZIS (zakat, infak, sedekah) yang efektif, mensosialisasikannya dan menggalang dana tersebut dari masyarakat serta menumbuhkan citra positif dalam masyarakat mengenai perbankan syariah sebagai lembaga yang peduli terhadap program kemiskinan dan permasalahan dhuafa.

Berdasarkan uraian di atas, dapat disimpulkan beberapa hal sebagai berikut :

a. Tujuan pengembangan perbankan syariah di Indonesia, antara lain memenuhi kebutuhan jasa perbankan (alternatif) bagi masyarakat dan mendorong peningkatan peran perbankan secara optimal dalam mengerakkan sektor ini. b. Strategi pengembangan perbankan syariah dilakukan secara bertahap dimulai

sejak tahun 2002 dengan sasaran yang jelas guna meningkatkan kompetensi usaha yang sejajar dengan sistem perbankan konvensional.

pendidikan, khususnya perguruan tinggi yang memfasilitasi dan menutupi kesenjangan penyediaan Sumber Daya Insani di perbankan syariah.55

BAB IV

55

PELAKSANAAN ASPEK PEMBIAYAAN PADA BANK SUMUT

SYARIAH CABANG TEBING TINGGI

A. Jenis-Jenis Pembiayaan

Bank Sumut Syariah sebagai salah satu unit dari Bank Sumut telah mulai beroperasi pada Tanggal 4 November 2004. Pada awal beroperasinya, unit usaha syariah mengalami kerugian sebesar Rp 5,81 Milyar (lima koma delapan puluh satu milyar rupiah), namun pada akhir tahun 2009 Bank Sumut Unit Usaha Syariah telah mengalami peningkatan laba sebesar 7,82 Milyar (tujuh koma delapan puluh dua milyar rupiah) dan angka ini terus bertambah seiring dengan bertambahnya jumlah nasabah yang awalnya hanya sekitar 1.200 (seribu dua ratus) nasabah meningkat menjadi 8.789 (delapan ribu tujuh ratus delapan puluh sembilan) nasabah pada akhir tahun 2009.56

Dalam hal permodalan, Bank Sumut Syariah juga mengalami peningkatan. Hal ini dapat dilihat pada sumber dana terdiri atas modal kerja yang disisihkan oleh Bank Sumut Konvensional sebagai Induk dan Dana Pihak Ketiga dari Giro, Tabungan dan Deposito. Hingga Desember 2009 total modal kerja adalah Rp. 230,50 Milyar (dua ratus tiga puluh koma lima puluh milyar rupiah) dan Dana Pihak Ketiga yang mampu dihimpun sebesar Rp. 129, 98 Milyar (seratus dua puluh sembilan koma sembilan puluh delapan milyar rupiah).57

56

http://www.banksumut.com/nasabah.php

57

http://www.banksumut.com/kembang.php

Rp. 76,50 Milyar (tujuh puluh enam koma lima puluh milyar rupiah) pada tahun 2008 menjadi Rp. 129,98 Milyar (seratus dua puluh sembilan koma sembilan puluh delapan milyar rupiah) pada tahun 2009 atau terjadi pertumbuhan 69,90 % (enam puluh sembilan koma sembilan puluh persen).

Dalam rangka meningkatkan kinerja kerjanya di daerah dan bukan hanya di pusat ibukota propinsi, maka Bank Sumut mulai membuka 16 (enam belas) unit syariah lainnya di daerah-daerah, seperti di Kota Tebing Tinggi, Kota Pematang Siantar, Kota Rantau Parapat, Kota Padang Sidimpuan.

Secara geografis Kota Tebing Tinggi terletak diantara 30 19'-30 21' Lintang Utara dan 980 11'-980 21' Bujur Timur. Posisi Kota Tebing Tinggi ada di bagian Utara Provinsi Sumatera Utara pada ketinggian tempat 26-34 m di atas permukaan laut dan kondisi wilayah relatif datar. Luas wilayah Kota Tebing Tinggi 38.438 km2 secara administratif terdiri dari 3 Kecamatan dan 27 Kelurahan dengan jumlah penduduk 26.570 (dua puluh enam ribu lima ratus tujuh puluh) jiwa.

perkotaan. Dari ketiga sektor ini dapat diturunkan bidang-bidang usaha yang layak untuk dikembangkan dalam rangka meningkatkan pertumbuhan ekonomi.58

a. Pembiayaan produktif, yaitu pembiayaan yang ditunjukkan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

Mengingat potensi yang demikian besarnya di Kota Tebing Tinggi, maka tidak mengherankan jika Bank Sumut membuka unit syariah di kota ini. Di mana semua jenis pembiayaan yang ditawarkan oleh pihak Bank Sumut Syariah diharapkan dapat menambah dan meningkatkan perekonomian masyarakat di Tebing Tinggi.

Menurut sifat penggunaanya, pembiayaan dapat dibagi menjadi :

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

Kata al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu ( ) yang berarti kelebihan dan tambahan (keuntungan). Sedangkan dalam definisi para ulama terdahulu adalah jual beli dengan modal ditambah keuntungan yang diketahui. Hakekatnya adalah menjual barang dengan harga (modal) nya yang diketahui kedua belah transaktor (penjual dan pembeli) dengan keuntungan yang diketahui keduanya. Pembiayaan Murabahah dalam istilah fiqh ialah akad jual beli atas barang tertentu.dalam transaksi jual beli tersebut,penjual menyebutkan

58

dengan jelas barang yang diperjual belikan termaksud harga pembelian dan keuntungan yang diambil . Murabahah dalam teknis perbankan adalah akad jual beli antara bank selaku penyedia bank dengan nasabah yang memesan untuk membeli barang.

Jenis pembiayaan modal kerja yang diberikan oleh pihak Bank Sumut Syariah Cabang Tebing Tinggi telah diatur dalam Surat Keputusan Direksi No. 120/DIR/DUSy-PDJs/SK/2009 tanggal 24 Agustus 2009.59

1. Perorangan yang memperoleh penghasilan secara rutin melalui kegiatan usaha sehari-hari dan dapat dibuktikan secara fisik maupun administratif. Sasaran perorangan ini dikelompokkan menjadi :

Adapun jenis-jenis pembiayaan yang diberikan oleh Bank Sumut Syariah Cabang Tebing Tinggi adalah pembiayaan Mudharabah dan Musyarakah dengan sasaran :

a. Pengusaha (wiraswasta)

b. Profesional (apoteker, dokter, akuntan, notaris, dan lain-lain)

2. Badan usaha, yaitu entity business yang memenuhi ketentuan perundang-undangan yang berlaku untuk perusahaan dalam bentuk CV, Firma, Perseroan Terbatas (PT) dan lembaga lain yang bertujuan untuk mendapatkan laba/ hasil usaha.

Dari Surat Keputusan tersebut dapat diketahui bahwa pada dasarnya jenis-jenis pembiayaan Bank Syariah hanya 2 jenis-jenis, yakni : pembiayaan mudharabah

59

dan musyarakah. Agar lebih jelasnya, maka penulis akan menguraikan kedua jenis pembiayaan tersebut.

1.

Mudharabah adalah penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melaksanakan kegiatan usaha tertentu dengan pembagian keuntungan/ bagi hasil dengan menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode pendapatan (revenue sharing) antara kedua belah pihak berdasarkan nisbah yang disepakati sebelumnya. Selain melakukan kegiatan usaha, pihak Bank Syariah juga dapat menempatkan dana pada Bank Syariah lain dalam bentuk titipan berdasarkan Akad Wadi’ah atau investasi berdasarkan Akad Mudharabah dan / atau Akad lain yang tidak bertentangan dengan prinsip syariah.

Pembiayaan Mudharabah

60

Sedangkan pembiayaan mudharabah adalah pembiayaan yang dilakukan melalui kerjasama usaha antara dua pihak dimana pemilik modal/ bank (shahibul maal) menyediakan modal 100% (seratus persen) sedangkan pihak lainnya menjadi pengelola usaha/ debitur (mudharib) dengan mensyaratkan jenis ataupun bentuk usaha yang dilakukan.61

60

Pasal 21 Undang-Undang No. 21 Tahun 2008, Ibid.

61

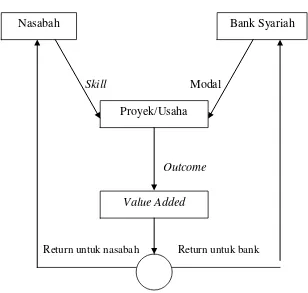

Agar lebih jelasnya mengenai pembiayaan mudharabah, dapat dilihat dalam skema transaksi mudharabah pada Gambar 2.1 berikut :

Skill Modal

Outcome

Return untuk nasabah Return untuk bank

Gambar 2.1 Skema Transaksi Mudharabah (Sumber : Direktorat Perbankan Syariah,2004:25) Ketentuan-ketentuan umum dari pembiayaan mudharabah adalah :

1. Jumlah modal yang disetor kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang.

2. Hasil usaha yang dibagi sesuai dengan perhitungan dalam akad, pada setiap bulan atau waktu yang disepakati.

Nasabah

Value Added Proyek/Usaha

3. Bank berhak melakukan pengawasan terhadap pekerjaan, namun tidak berhak mencampuri urusan usaha nasabah.

Berdasarkan tujuannya, pembiayaan mudharabah dibagi dua, yaitu :

1. Mudharabah Non SPK

Yaitu pembiayaan yang diberikan oleh bank sebanyak 100% (seratus persen) kepada nasabah untuk modal usaha agar meningkatkan hasil usaha nasabah. 2. Mudharabah SPK

Yaitu pembiayaan yang diberikan oleh bank maksimal 60% (enam puluh persen) dari nilai proyek yang didapatkan oleh nasabah yang dana proyek tersebut dibiayai dari Anggaran Pendapatan dan Belanja Daerah (APBD) / Anggaran Pendapatan dan Belanja Negara (APBN), Loan (pinjaman luar negeri), Badan Usaha Milik Daerah (BUMD) / Badan Usaha Milik Negara (BUMN) dan Perusahaan Swasta.

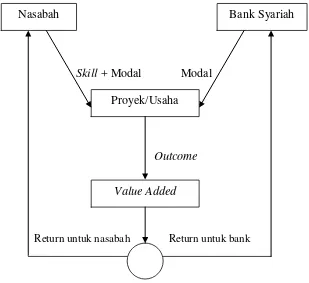

2.

Musyarakah adalah penanaman dana dari pemilik dana/ modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua pemilik modal berdasarkan bagian dana/ modal masing-masing.

Pembiayaan Musyarakah

pihak pemilik dana memiliki hak untuk melakukan intervensi dalam kegiatan usaha sesuai dengan peran yang telah disepakati oleh kedua belah pihak saat akad pertama kali ditanda-tangani. Mekanisme kerjasama antar pihak dalam transaksi musyarakah dapat dilihat pada Gambar 2.2 :

Skill + Modal Modal

Outcome

Return untuk nasabah Return untuk bank

Gambar 2.2. Skema Transaksi Musyarakah (Sumber : Direktorat Perbankan Syariah,2004:32)

Ketentuan-ketentuan umum dalam embiayaan musyarakah adalah sebagai berikut :

1. Semua modal disatukan untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama.

2. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

Nasabah

Value Added Proyek/Usaha

3. Pemilik modal dipercaya untuk menjalankan proyek musyarakah tidak boleh melakukan tindakan, seperti :

1) Menggabungkan dana proyek dengan harta pribadi.

2) Menjalankan proyek musyarakah dengan pihak lain tanpa ijin pemilik modal lainnya.

3) Memberi pinjaman kepada pihak lain.

4. Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek baru diketahui bersama.

Pembiayaan musyarakah berdarkan tujuannya dibagi dua, yaitu : 1. Musyarakah Non SPK

Yaitu pembiayaan yang diberikan oleh bank kepada nasabah untuk modal usaha agar meningkatkan hasil usaha nasabah. Modal yang diberikan dari bank tidak 100% (seratus persen) seperti pembiayaan mudharabah dari yang dibutuhkan pemohon dikarenakan selebihnya adalah modal dari pemohon sendiri.

2. Musyarakah SPK

Pada awal tahun 2010 ini, pihak Bank Sumut Syariah telah memberikan pembiayaan Mudharabah dan Musyarakah pada nasabah sebesar Rp 3,3 Milyar (tiga koma tiga milyar rupiah).

B. Prosedur Pembiayaan Modal Kerja

1.

Setiap permohonan pembiayaan modal kerja baik mudharabah atau musyarakah pada PT. Bank Sumut Cabang Syariah Tebing Tinggi harus diajukan secara tertulis dengan cara membuat surat permohonan untuk mengajukan pembiayaan yang ditujukan kepada Pemimpin Cabang Syariah dan juga melengkapi persyaratan administrasi yang telah ditetapkan sebelumnya. Persyaratan administrasi yang ditetapkan dan juga diatur dalam Surat Keputusan Direksi No.120/DIR/DUSy-PDJs/SK/2009 tanggal 24 Agustus 2009 adalah sebagai berikut :

Persyaratan Administrasi

1. Bagi Pengusaha (Wiraswasta)

1) Fotokopi identitas diri pemohon, pemilik barang agunan suami/ istri yang masih berlaku (KTP atau SIM atau Paspor).

2) Pasphoto berwarna pemohon dan suami/ istri dengan ukuran 3 x 4 cm. 3) Fotokopi kartu keluarga pemohon dan pemilik barang agunan.

4) Fotokopi buku nikah bagi yang sudah menikah.

5) Fotokopi surat agunan dan PBB terakhir (SPPT dan STTS).

6) Fotokopi bukti-bukti legalitas usaha (s/d Rp. 100.000.000 cukup dengan surat keterangan dari Lurah).

8) Membuka rekening tabungan atau giro.

Syarat-syarat administrasi ini ditujukan kepada pihak-pihak yang sumber pengembalian berasal dari laba usaha.

2. Bagi Profesional ( Apoteker, Dokter, Akuntan, Notaris, dan Lain-lain)

1) Fotokopi identitas diri pemohon, pemilik barang agunan suami/ istri yang masih berlaku (KTP atau SIM atau Paspor).

2) Pasphoto berwarna pemohon dan suami/ istri dengan ukuran 3 x 4 cm. 3) Fotokopi kartu keluarga pemohon dan pemilik barang agunan.

4) Fotokopi buku nikah bagi yang sudah menikah.

5) Fotokopi surat agunan dan PBB terakhir (SPPT dan STTS). 6) Fotokopi bukti-bukti legalitas profesi dan atau izin praktek. 7) Fotokopi NPWP untuk pembiayaan diatas Rp. 100.000.000. 8) Membuka rekening tabungan atau giro.

Syarat-syarat administrasi ini ditujukan kepada pihak-pihak yang sumber pengembalian berasal dari pendapatan praktek setiap bulan dan hasil usaha.

3. Bagi Badan Usaha

1) Fotokopi identitas diri pemohon, pemilik barang agunan suami/ istri yang masih berlaku (KTP atau SIM atau Paspor).

2) Pasphoto berwarna pemohon dan suami/ istri dengan ukuran 3 x 4 cm. 3) Fotokopi kartu keluarga pemohon dan pemilik barang agunan.

4) Fotokopi buku nikah bagi yang sudah menikah.

6) Fotokopi bukti-bukti legalitas usaha antara lain : SIUP, SIUJK, SKITU, TDP, HO dan lain-lain.

7) Fotokopi NPWP.

8) Membuka rekening tabungan atau giro.

Syarat-syarat administrasi ini ditujukan kepada pihak-pihak yang sumber pengembalian berasal dari laba usaha.

2.

Jika seorang analisis dari seksi pemasaran menilai bahwa permohonan pembiayaan modal kerja layak diproses lebih lanjut, maka seorang analisis akan menghubungi calon mudharib untuk memberi tahu kapan akan dilakukan peninjauan langsung ke lokasi usaha dan lokasi agunan calon mudharib.

Analisis Pembiayaan

Setelah dipastikan waktu untuk dilakukan peninjauan langsung atau survey, maka sesuai dengan Surat Edaran No. 057/DIR/DUSy-SP/SE/04 tanggal 3 Desember 2004 perihal Tata Cara Penilaian dan Pengikatan Agunan, peninjauan langsung dilaksanakan oleh minimal 2 (dua) orang pegawai kantor cabang yang telah memenuhi syarat dan ditunjuk dengan menggunakan surat tugas. Adapun syarat-syarat yang harus dipenuhi sebagai seorang petugas taksasi atau survey adalah :

a. Mampu membaca gambar pada surat tanah dan menentukan letak tanah sesuai dengan kondisi di lapangan.

c. Memiliki kemampuan berkomunikasi yang memadai untuk mengumpulkan informasi harga.

d. Dapat menggambar denah lokasi berdasarkan aturan umum, seperti : a) Letak mata angin.

b) Skala.

c) Simbol-simbol (land mark), contoh seperti sungai, pohon, masjid dan lain-lain.

d) Topography (tata letak, kondisi tanah).

e) Garis-garis, contoh Garis Sepadan Bangunan (GSB), Garis Sepadan Jalan (GSJ).

f) Mempunyai integritas yang tinggi dan dapat melakukan penilaian secara objektif.

g) Mempunyai pengetahuan yang luas tentang penilaian terutama untuk agunan selain tanah dan bangunan.

Pada saat dilakukan survey maka analis akan mulai melakukan analisa pemberian pembiayaan apakah pemohon tersebut layak diberikan pembiayaan atau tidak. Umumnya di Bank Sumut Syariah Cabang Tebing Tinggi dalam melakukan analisa menggunakan prinsip 5C + 1S, yaitu :

1. Character (Analisis Watak)

dikenal dikalangan pemasok dan langganan, kondisi keuangan usaha lancar atau tidak, dan tidak termasuk dalam daftar hitam dari Bank Indonesia.

2. Capacity (Analisis Kemampuan)

Yaitu penilaian secara obyektif tentang kemampuan pemohon pembiayaan untuk melakukan pembayaran setelah pembiayaan dicairkan. Kemampuan pemohon dapat diukur dengan catatan prestasi pembiayaan di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti toko, karyawan, alat-alat dan pengalaman pemohon dalam menjalankan usahanya. 3. Capital (Analisis Modal)

Yaitu penilaian terhadap kemampuan modal yang dimiliki oleh pemohon pembiayaan yang diukur dengan modal usaha menunjukkan angka positif. Peningkatan Net Profit Margin dan perkembangan Net Worth (kekayaan sendiri) selama satu tahun terakhir menggambarkan kemampuan pemohon untuk memupuk modal sendiri dari laba usaha yang digunakan untuk membiayai operasional bisnis.

4. Collateral (Analisis Agunan)

perihal Rasio Agunan Pembiayaan. Di dalam surat edaran tersebut dinyatakan bahwa :

1) Pembiayaan Mudharabah Non Proyek (Non SPK), rasio agunan adalah 125 % dari fasilitas pembiayaan.

2) Pembiayaan Mudharabah Proyek (SPK), rasio agunan adalah :

a. Jika proyek yang dibiayai dengan sumber dana pembayaran berasal dari APBD/APBN, maka rasio agunan sebesar minimal 50 % dari fasilitas pembiayaan.

b. Jika proyek yang dibiayai dengan sumber dana pembayaran berasal dari loan (pinjaman luar negeri), maka rasio agunan sebesar minimal 75 % dari fasilitas pembiayaan.

c. Jika proyek yang dibiayai dengan sumber dana berasal dari BUMD/BUMN, maka rasio agunan sebesar minimal 75 % dari fasilitas pembiayaan.

d. Jika proyek yang dibiayai dengan sumber dana berasal dari perusahaan swasta, maka rasio agunan sebesar minimal 100 % dari fasilitas pembiayaan.

3) Pembiayaan Musyarakah Non SPK dan Musyarakah SPK, rasio agunan adalah 125 % ( seratus dua puluh lima persen) dari sharing modal (fasilitas pembiayaan).

oleh pihak bank, sedangkan pembiayaan dengan jumlah sampai dengan Rp. 5.000.000.000,- (lima miliar rupiah) penilaian agunan dilakukan petugas bank. 5. Condition (Analisis Kondisi dan Prospek Usaha)

Seorang analis harus melihat kondisi ekonomi yang terjadi di masyarakat secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh pemohon. Analisis harus melihat kondisi eksternal berupa persaingan usaha yang terjadi di lapangan agar dapat menilai tingkat pertumbuhan usaha pemohon.

6. Syariah

Penilaian ini dilakukan untuk menegaskan bahwa usaha yang akan dibiayai benar-benar usaha yang tidak melanggar hukum syariah sesuai dengan fatwa DSN “Pengelola tidak boleh menyalahi hukum syariah Islam dalam tindakannya yang berhubungan dengan mudharabah”. (Departemen Agama RI,2003:7)

Dalam perkembangannya, seorang analis menggunakan aspek tambahan selain 5S + 1C, seperti contohnya Credit Historical, yaitu seorang analis harus melihat sejarah pembayaran pembiayaan atau kredit calon mudharib pada bank lain ataupun di Bank Sumut Unit Usaha Syariah itu sendiri. Analis dapat melihat sejarah pembayaran tersebut dalam sistem informasi debitur (SID) yang nantinya juga sebagai bahan pertimbangan dalam kelayakan penerimaan pembiayaan.

perihal Marjin dan Ekspektasi Keuntungan Bagi Hasil Pembiayaan yaitu sebesar minimal 16 % efektif/ tahun.62

2. Jarak lokasi usaha yang cukup jauh sehingga membutuhkan waktu dan biaya monitoring/ pengawasan yang cukup besar.

Kantor Cabang Bank Sumut Syariah dapat menetapkan tingkat ekspektasi/ proyeksi bagi hasil kepada nasabah diatas ketentuan minimal, dengan pertimbangan misalnya :

1. Keuntungan usaha yang akan diperoleh cukup besar.

Perhitungan ekspektasi bagi hasil analis menggunakan sistem perhitungan efektif artinya ekspektasi bagi hasil dihitung berdasarkan baki debet. Untuk pembayaran yang pembayaran pokok dan bagi hasil setiap bulan, maka porsi pembayaran pokok dan bagi hasil dapat langsung dihitung secara komputerisasi dalam rumus annuitas (menurun).

Pihak analisis juga menentukan nisbah bagi hasil yang didapatkan antara bank dan nasabah. Nisbah bagi hasil adalah rasio atau perbandingan pembagi keuntungan revenue sharing. Hal-hal yang harus diperhatikan oleh pihak analisis dalam menentukan porsi bagi hasil keuntungan adalah sebagai berikut :

1. Keuntungan yang diperoleh merupakan hasil dari pengelolaan dana pembiayaan yang diberikan.

2. Besar pembagian keuntungan dinyatakan dalam bentuk persentase nisbah yang disepakati.

62

3. Nasabah harus membayarkan bagian keuntungan yang menjadi hak bank sesuai dengan jadwal yang disepakati.

4. Pelaksanaan bagi hasil dan besarnya kewajiban pembagian keuntungan ditetapkan berdasarkan laporan dari hasil usaha nasabah, yang disetujui oleh bank setiap bulan atau berdasarkan kesepakatan antara pihak bank dan nasabah.

5. Rumus persentase nisbah bagi hasil bagi pihak bank adalah : Jumlah proyeksi/ Ekspetasi bagi hasil (Rp,-)

Nisbah bagi hasil (%) = Proyeksi keuntungan (Rp,-) x 100

Setelah didapatkan nisbah bagi hasil untuk bank dan nasabah maka cara pembayaran bagi hasil dilakukan setiap bulan atau disesuaikan dengan siklus usaha nasabah. Ketentuan pembayaran angsuran pokok atau bagi hasil adalah sebagai berikut :

a. Untuk jangka waktu pembiayaan s/d 1 tahun, pada saat jatuh tempo atau sesuai kesepakatan/ berdasarkan proyeksi arus kas usaha nasabah.

b. Untuk jangka waktu pembiayaan di atas 1 tahun, wajib diangsur secara berkala dan dijadwalkan selama jangka waktu pembiayaan.

c. Pembayaran angsuran pokok dan bagi hasil wajib dicantumkan dalam akad pembiayaan dan terdokumentasi secara lengkap.

a. Pembiayaan kepada petani tanaman jagung dengan jangka waktu pembiayaan 4 bulan karena siklus tanaman jagung mulai dari masa tanam hingga panen adalah 4 bulan.

b. Pembiayaan kepada pedagang pakaian menjelang Idul Fitri atau seragam sekolah menjelang tahun ajaran baru.

c. Pembiayaan kepada pedagang lembu menjelang Idul Adha.

d. Pembiayaan kepada kontraktor yang mendapat proyek dari Pemerintah yang jangka waktu proyek di bawah 1 tahun.

Biaya-biaya administrasi pembiayaan harus dihitung juga oleh analis, dan untuk biaya administrasi pembiayaan modal kerja telah diatur dalam Surat Edaran No. 007/DIR/DUSy-PDJs/SE/2009 tanggal 19 Februari 2009 perihal Biaya Administrasi Pembiayaan Pada Unit Usaha Syariah. Biaya administrasi dihitung berdasarkan klasifikasi jumlah pembiayaan.

Setelah diperoleh semua data yang telah diuraikan sebelumnya maka analisis membuat analisa lanjutan yang mencakup :

9. Aspek Pemasaran

10.Aspek Keuangan (Neraca, L/R dan Cash Flow)

Jika semua aspek-aspek tersebut telah dipenuhi dan diyakini bahwa nasabah dari penghasilan usahanya mampu membayar seluruh kewajibannya kepada bank sampai pembiayaan dinyatakan lunas oleh bank. Selanjutnya pihak analis membuat persetujuan pemberian pembiayaan pada lembaran LP4 dan kemudian membuat lembaran KPP (Kelompok Pemutus Pembiayaan) yang ditandatangani oleh Pimpinan Seksi Pemasaran, Wakil Pimpinan Cabang, dan Pimpinan Cabang yang disertakan argumen dari masing-masing pejabat. Setelah tahap-tahap tersebut sudah dilaksanakan maka pihak bank menerbitkan SP4 kepada nasabah dan sebagai tanda persetujuan, nasabah menandatangani diatas materai cukup.

Dan jika berdasarkan analisis, nasabah tidak layak menerima fasilitas pembiayaan maka harus segera memberitahukan penolakan dengan bahasa yang santun tanpa harus memberitahukan alasan penolakan, dengan waktu maksimal 7 (tujuh) hari dari tanggal agenda masuk surat permohonan yang telah lengkap.

C. Penyelesaian pembiayaan bermasalah di Bank Sumut Syariah

Pembiayaan bermasalah (problem loan) adalah pembiayaan yang telah atau diperkirakan akan mengalami kesulitan pembayaran pokok dan / atau bunga kredit yang masih tercatat pada neraca maupun yang telah diadministratifkan. Gejala timbulnya pembiayaan bermasalah dapat dilihat dari :

2. Nasabah melakukan penyimpangan penggunaan dana pembiayaan dari tujuan awal.

3. Adanya masalah internal yang terjadi dalam perusahaan atau usaha yang dikelola nasabah yang mendapat peminjaman pembiayaan.

Dalam prakteknya adapun penyebab timbulnya pembiayaan bermasalah di Bank Sumut Syariah Cabang Tebing Tinggi, yaitu :

1. Menurunnya kondisi usaha bisnis perusahaan, yang disebabkan merosotnya kondisi ekonomi umum dan/atau bidang usaha dimana mereka beroperasi. 2. Adanya kesalahan dalam pengelolaan usaha bisnis perusahaan atau karena

kurang berpengalaman dalam bidang usaha yang ditangani.

3. Adanya masalah keluarga misalnya perceraian, kematian, sakit yang berkepanjangan.

4. Pemborosan dana oleh salah satu atau beberapa orang anggota keluarga. 5. Kegagalan nasabah pada bidang usaha atau perusahaan mereka yang lain. 6. Munculnya kejadian diluar kekuasaan nasabah (Force Majeur).

7. Adanya niat nasabah yang tidak akan mengembalikan dana pinjaman pembiayaan.

8. Negara mengalami krisis ekonomi sebagai akibat dari krisis ekonomi dunia. Adapun kriteria-kriteria pembiayaan bermasalah, antara lain :

1. Terdapat tunggakan pembayaran pokok yang telah melampaui 90 hari.

3. Hubungan nasabah dengan bank memburuk dan informasi keuangan tidak dapat dipercaya.

4. Pelanggaran terhadap persyaratan pokok pinjaman pembiayaan.

5. Perpanjangan angsuran pembiayaan untuk menyembunyikan kesulitan keuangan.

1.

Dalam proses terhadap penyelesaian pembiayaan bermasalah diperlukan informasi dan dokumentasi yang berguna untuk mengevaluasi terhadap pembiayaan-pembiayaan yang bermasalah. Terdapat beberapa informasi yang dibutuhkan untuk mengevaluasi penyelesaian pinjaman pembiayaan bermasalah, yaitu :

Evaluasi dan Dokumentasi

a. Penjelasan mengenai penyebab terjadinya tunggakan pokok yang didasarkan atas faktor-faktor yang berkaitan dengan usaha nasabah.

b. Rincian dan kelangkapan dokumen yang diperlukan dalam rangka pelaksanaan penyelesaian pembiayaan bermasalah antara lain akad pinjaman pembiayaan dan dokumen lainnya yang berkaitan dengan pelaksanaan penyelesaian pembiayaan bermasalah.

c. Mempelajari kembali aspek hukum yaitu : isi perjanjian pembiayaan, pengikatan agunan dan pengikatan-pengikatan lainnya yang telah dilakukan dengan tujuan untuk pengamanan bank dalam mengambil keputusan.

2.

Dalam melakukan analisis terhadap pembiayaan bermasalah, harus dilakukan penilaian kembali dengan memperhatikan seluruh aspek dari nasabah dan pemilik barang jaminan (aspek hukum, aspek marketing, aspek keuangan dan sebagainya). Hal ini dilakukan untuk memudahkan petugas dalam melakukan pendekatan kepada nasabah dan mengambil keputusan penyelesaian pembiayaan bermasalah. Para petugas harus bisa memahami karakter dari nasabah serta menilai kemampuan dan kemauan nasabah dalam penyelesaian masalahnya.

Analisa

Setelah analisa dilakukan terhadap nasabah, petugas Penyelamatan Kredit Pembiayaan dapat mengembangkan alternatif dalam penyelesaian pembiayaan bermasalah tersebut. Dalam pemilihan alternatif penyelesaian masalah yang harus diperhatikan petugas adalah potensi keberhasilan dalam menerapkan alternatif penyelesaian, resiko yang dihadapi, serta penilaian terhadap iktikad dan prospek debitur. Setelah debitur dinilai kategorinya, dengan mengacu pada kriteria mengenai iktikad debitur dan prospek usahanya, maka langkah penyelesaian hutang terhadap debitur-debitur tersebut adalah sebagai berikut :

1. Nasabah A : Itikad baik, prospek usahanya ada: langkah penyelesaian adalah akan dilakukan negosiasi guna mencari cara penyelesaian yang disepakati untuk penyelesaian pembiayaan bermasalah.

3. Nasabah C : Itikad kurang, prospek usahanya ada : langkah penyelesaian akan dilakukan langkah-langkah melalui proses hukum agar menjadi kooperatif. Apabila tetap tidak kooperatif maka proses hukum dilanjutkan, antara lain dengan penyitaan dan kepailitan.

4. Nasabah D : Itikad kurang, prospek usahnya tidak cukup : langkah penyelesaian akan dilakukan langkah-langkah melalui proses hukum termasuk penyitaan dan kepailitan.

Setelah mengevaluasi dan menganalisis permasalahan penyelesaian pembiayaan bermasalah, hal ini harus dituangkan dalam bentuk memorandum atau proposal. Sebelum proposal atau memorandum tersebut dibuat, nasabah harus mengajukan permohonan kepada pemimpin cabang terlebih dahulu. Setelah dianalisa oleh pemimpin cabang, barulah prosposal atau memorandum tersebut dibuat oleh petugas berdasarkan hasil analisa dari pemimpin cabang.

Proposal untuk penyelesaian pembiayaan bermasalah dapat diajukan oleh para nasabah kepada Bank Sumut Kantor Cabang Tebing Tinggi dengan ditujukan kepada Kepala Bagian Penyelamatan Kredit Pembiayaan atau Kepala Seksi Penyelamatan Kredit Pembiayaan, memorandum atau proposal diajukan kepada : 1. Pemimpin Cabang sebatas wewenangnya.

3. Direksi apabila telah melampaui batas wewenang Pemimpin Cabang dan Kepala Divisi Penyelamatan Kredit Pembiayaan melalui Divisi Penyelamatan Kredit Pembiayaan.

Dalam memberikan rekomendasi penyelesaian pembiayaan bermasalah sesuai dengan Surat Keputusan Direksi No. 016/DIR/DPK-ADL/SK/2006 tanggal 15 Maret 2006 tentang Kebijakan Penyelesaian Kredit Bermasalah, dapat dilakukan melalui satu atau lebih cara dibawah ini :

1. Restrukturisasi kredit pembiayaan.

2. Pembebasan sebahagian atau seluruh tunggakan denda. 3. Pemberian kelonggaran waktu pembayaran.

4. Penarikan sebahagian barang agunan kredit pembiayaan.

5. Pengambil alihan agunan sesuai dengan ketentuan yang berlaku. 6. Penjualan hak tagih.

7. Penyerahan piutang ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam sebuah penulisan skripsi, biasanya terdapat kesimpulan-kesimpulan yang merupakan rangkuman dari skripsi. Adapun kesimpulan dalam penulisan skripsi ini adalah sebagai berikut :

1. Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai islam. Bank Sumut Syariah Cabang Tebing Tinggi menyediakan pembiayaan modal kerja yang bertujuan untuk memenuhi kebutuhan masyarakat yang kekurangan dana modal dalam rangka mengembangkan usaha yang produktif, halal dan menguntungkan. Sedangkan fungsi dari pembiayaan Bank Sumut Syariah Cabang Tebing Tinggi, yaitu:

1) Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

2. Jenis-jenis pembiayaan Bank Sumut Syariah Cabang Tebing Tinggi, yaitu : 1) Pembiayaan Mudharabah

Mudharabah adalah penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melaksanakan kegiatan usaha tertentu dengan pembagian keuntungan/ bagi hasil dengan menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode pendapatan (revenue sharing) antara kedua belah pihak berdasarkan nisbah yang disepakati sebelumnya. Selain melakukan kegiatan usaha, pihak Bank Syariah juga dapat menempatkan dana pada Bank Syariah lain dalam bentuk titipan berdasarkan Akad Wadi’ah atau investasi berdasarkan Akad Mudharabah dan / atau Akad lain yang tidak bertentangan dengan prinsip syariah.

2) Pembiayaan Musyarakah

Musyarakah adalah penanaman dana dari pemilik dana/ modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua pemilik modal berdasarkan bagian dana/ modal masing-masing. 3. Prosedur pembiayaan modal kerja Bank Sumut Syariah Cabang Tebing

Tinggi, yaitu harus memenuhi persyaratan administrasi dan telah melewati analisis pembiayaan. Adapun data-data yang harus dipenuhi, yaitu :

4) Data Pembiayaan. 5) Data Barang Agunan. 6) Aspek Manajemen. 7) Aspek Hukum. 8) Aspek Teknis. 9) Aspek Pemasaran.

10)Aspek Keuangan (Neraca, L/R dan Cash Flow).

4. Penyelesaian Kredit Bermasalah menurut Surat Keputusan Direksi No. 016/DIR/DPK-ADL/SK/2006 tanggal 15 Maret 2006, dapat dilakukan melalui satu atau lebih cara dibawah ini :

1) Restrukturisasi kredit pembiayaan.

2) Pembebasan sebahagian atau seluruh tunggakan denda. 3) Pemberian kelonggaran waktu pembayaran.

4) Penarikan sebahagian barang agunan kredit pembiayaan.

5) Pengambil alihan agunan sesuai dengan ketentuan yang berlaku. 6) Penjualan hak tagih.

7) Penyerahan piutang ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

8) Penyelesaian melalui lembaga hukum.

B. Saran

1. Dalam memberikan suatu peminjaman pembiayaan, pihak Bank Sumut Syariah Cabang Tebing Tinggi seharusnya melakukan analisis yang sesuai dengan prosedur bank agar tidak terjadi pembiayaan bermasalah. Selama ini banyak sekali oknum-oknum bank yang memberikan peminjaman dengan terlalu mudah tanpa melalukan analisis yang mendalam terhadap calon debitur.

BAB II

TINJAUAN UMUM TENTANG BANK SYARIAH

A. Pengertian Bank Syariah

Kata bank berasal dari bahasa Italia yaitu ”banco” yang berarti meja. Istilah ini didapat dikarenakan orang yang mengerjakan pekerjaan perbankan ini pada dasarnya menjadikan meja sebagai tempat untuk melayani orang-orang yang berhubungan dengan mereka. Kemudian berdasarkan pengembangannya, bank didefinisikan sebagai lembaga keuangan atau perusahaan yang bergerak di bidang keuangan.21

Pasal 1 angka (1) Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah menyatakan bahwa : ”Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya”.

Bank Islam adalah sebuah lembaga keuangan yang menjalankan operasinya menurut Hukum Islam untuk menghindarkan praktik bunga (riba/rente) sebab bunga dilarang dalam praktik Hukum Islam. Bank Islam sebagai lembaga keuangan dengan usaha pokoknya memberikan kredit dan jasa-jasa lainnya, di mana pelaksanaannya akan disesuaikan dengan prinsip-prinsip syariah Islam.

22

21

Lebih lanjut lagi, Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.23 Bank Umum Syariah adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.24 Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.25

Bank Syariah juga dikenal dengan Bank Islam. Bank Syariah terdiri dari dua kata, yakni : Bank dan Syariah. Kata bank bermakna suatu lembaga keuangan yang berfungsi sebagai perantara keuangan dari pihak yang ingin menyimpan uangnya dan pihak pemilik perusahaan yang meminjamkan tempat untuk menyimpan uang. Kata syariah dalam menurut Bank Indonesia adalah aturan perjanjian berdasarkan kegiatan pihak penabung dan pihak penyewa tempat menabung untuk menyimpan dana dan / atau membiayai suatu kegiatan usaha yang sesuai dengan prinsip Hukum Islam.26

Penggabungan kedua kata itu menjadikan kata Bank Syariah menjadi suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang kelebihan dana dengan pihak yang kekurangan dana untuk melaksanakan kegiatan usaha dan kegiatan lainnya sesuai dengan prinsip Hukum Islam yang mengharamkan bunga bank. Selain itu, Bank Syariah dalam kegiatan internasionalnya juga dikenal dengan istilah ”Islamic Banking” yang biasanya disingkat dengan IB,

23

Pasal 1 angka 7 Undang-Undang No. 21 Tahun 2008.

24

Pasal 1 angka 8 Undang-Undang No. 21 Tahun 2008.

25

Pasal 1 angka 9 Undang-Undang No. 21 Tahun 2008.

26

yaitu suatu sistem perbankan dalam pelaksanaan operasional yang tidak menggunakan sistem bunga (riba), spekulasi (maisir) dan ketidakpastian (gharar). Beberapa praktisi ekonomi Islam memberikan definisi mengenai Bank Syariah sebagai berikut :

1. Abdul Wahab Khallaf menyatakan Bank Syariah adalah bank dalam beroperasinya dilakukan dengan cara bermuamalat secara Islami, mengacu kepada aturan yang ditegaskan oleh Al’Quran dan Hadist.

2. M. Amin Aziz menyatakan bahwa Bank Syariah merupakan lembaga perbankan yang menggunakan sistem dan operasinya dilaksanakan secara Syariah Islam, yang tata cara berusaha maupun perjanjiannya berusaha berdasarkan kepada Al’Quran dan Sunnah Rasul yang lebih menekankan kepada operasinya melalui sistem bagi hasil dan imbalan lainnya sesuai dengan syariah Islam dan menghindarkan riba yang dilarang oleh Syariah Islam.27

3. Rachmadi Usman menyatakan bahwa Bank Syariah merupakan badan usaha yang kegiatan utamanya menghimpun dana dari masyarakat dan setelah terkumpul dana tersebut akan disalurkan kembali kepada masyarakat. Dalam kegiatan ini harus berdasarkan kepada mekanisme yang diatur menurut syariah berdasarkan kepada Al’Quran dan Hadist.28

Kesimpulannya bank syariah merupakan lembaga keuangan yang sistem operasionalnya menghimpun dana dari masyarakat dan menyelaurkannya kembali

27

H. Rukmana, Teori Bank Syariah, Erlangga, Jakarta, 2007. hal. 3. 28

dengan menggunakan sistem bagi hasil yang sesuai dengan prinsip syariah Islam yang telah diatur dalam Al’Quran dan Hadist. Lembaga dan instrumen keuangan Islam tidak cukup sekedar mengandalkan fanatisme emosional umat Muslim belaka, tetapi harus ditunjukkan dengan kinerja kerja yang profesional dan memberikan manfaat bagi seluruhnya.

B. Latar Belakang Berdirinya Bank Syariah

Bank umum yang tidak sesuai dengan prinsip Islam, membuat umat Muslim berpikir cara untuk menabung dengan sistem yang baru, maka dengan pola pikir itulah munculnya Bank Syariah. Perkembangan Bank Syariah tidak terlepas dari perkembangan bank syariah di luar negeri. Beberapa bank syariah yang sudah sangat terkenal dengan prinsip syariahnya antara lain :

1. Bank Al-Taqwa (1989) 2. Jordan Islamic Bank (1978)

3. The Islamic Investment Company of the Gulf (1978) 4. Massraf Faysal Al-Islami Bahrain (1982)

5. Dubai Islamic Bank (1975) 6. Kuwait Finance House (1977)

7. The International Islamic Bank of Dacca Bangladesh (1982) 8. Nasser Social Bank (1971)

memberikan izin bagi pendirian Bank Muamalat Indonesia pada tahun 1992 dengan mengadopsi sistem bank syariah dari bank syariah luar negeri.

Bank Muamalat Indonesia merupakan bank syariah pertama di Indonesia dan didirikan pada tanggal 1 November 1991 serta baru mulai beroperasi sejak bulan Mei 1992. Pendirian Bank Muamalat Indonesia dipelopori oleh Majelis Ulama Indonesia (MUI) yang mendapat dukungan dari Ikatan Cendekiawan Muslim Se-Indonesia (ICMI) serta dibantu oleh pemerintah Indonesia dan beberapa pengusaha Muslim.

Pada saat itu peraturan perundanng-undangan yang mengatur mengenai bank syariah di Indonesia adalah Undang-Undang Perbankan yang lama yakni Undang-Undang No. 14 Tahun 1967. Majelis Ulama Indonesia yang menjadi master-mind di balik tonggak sejarah itu dengan mengelar workshop tentang bunga bank, sehingga menjadi momentum awal dari ide pendirian bank syariah di Indonesia pada awal tahun 90-an. Workshop yang dimaksud mempunyai keputusan di antaranya merekomendasikan pendirian bank syariah untuk melayani sebagian warga masyarakat yang meyakini bahwa bunga bank identik dengan riba dan dianggap haram.

Perkembangan industri keuangan syariah secara informal dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan syariah di Indonesia. Secara yuridis empiris telah diakui keberadaannya oleh warga masyarakat Islam di Indonesia.

(mudharabah) dalam kegiatan operasionalnya. Pada masa itu banyak juga pihak pengusaha yang terlibat di dalam pengembangannya karena kebutuhan masyarakat Muslim atas kehadiran institusi keuangan yang sesuai dengan ajaran Islam. Untuk mengayomi kebutuhan warga masyarakat Islam tersebut, maka pihak pemerintah mengusahakan berdirinya suatu sistem perbankan syariah dalam suatu peraturan perundang-undangan, yakni Undang-Undang No. 7 Tahun 1992 tentang Perbankan, yang secara implisit membuka peluang kegiatan usaha perbankan yang memiliki dasar operasional bagi hasil yang secara rinci dijabarkan dalam Peraturan Pemerintah No. 71 Tahun 1992 tentang Bank.

C. Tinjauan Yuridis terhadap Perbankan Syariah

Sejak diberlakukannya Undang-Undang No. 7 Tahun 1992 tentang Perbankan, keberadaan bank syariah dalam sistem perbankan di Indonesia sebenarnya telah diakui dan dikenal. Bahkan dapat dikatakan Undang-Undang Perbankan ini merupakan pintu gerbang dimulainya perbankan syariah di Indonesia. Namun, Undang-Undang ini belum memberikan landasan hukum yang cukup kuat terhadap pengembangan bank syariah karena belum secara tegas mengatur mengenai keberadaan bank berdasarkan prinsip syariah melainkan bagi hasil.

Undang No. 7 Tahun 1992 akhirnya diubah dengan Undang-Undang No. 10 Tahun 1998 yang akhirnya memberikan landasan hukum yang lebih kuat dan kesempatan yang lebih luas bagi perkembangan perbankan syariah di Indonesia. Perundang-undangan tersebut memberikan kesempatan yang lebih luas untuk pengembangan karingan perbankan syariah antara lain melalui izin pembukaan kantor cabang syariah oleh bank umum konvensional. Selain itu Undang-Undang No. 3 Tahun 2004 tentang Bank Indonesia juga menugaskan Bank Indonesia untuk mempersiapkan perangkat peraturan dan fasilitas-fasilitas penunjang yang mendukung operasional bank syariah.

undang-undang yang telah ada sesungguhnya dasar hukum bagi penerapan dual banking system.

Pemerintah dalam mengembangkan perbankan syariah memberikan kewenangan kepada bank syariah untuk memberikan pembiayaan kepada pengusaha kecil dan menengah. Dalam hal ini, Pasal 1338 KUH Perdata yang menganut asas kebebasan berkontrak menjadi dasar hukum bagi terjadinya kontrak peminjaman pengembangan usaha.29 Kebebasan untuk memilih termasuk kebebasan berkontrak bagi setiap individu selain sifatnya kodrati sekaligus juga merupakan hak asasi. Dalam hubungannya dengan negara, kebebasan untuk memilih juga mendapat jaminan dalam Pasal 29 Undang-Undang Dasar Negara Republik Indonesia Tahun 194530

D. Syarat-Syarat Pendirian Bank Syariah

, yaitu : ”Negara menjamin kebebasan tiap-tiap penduduk untuk memeluk agamanya masing-masing dan beribadat menurut agamanya dan kepercayaannya itu”. Dengan demikian, jaminan UUD 1945 harus dipandang sebagai adanya kebebasan bagi kaum Muslimin untuk melakukan aktivitas keperdataan sesuai dengan konsep syariah Islam bagi keyakinan yang dianutnya.

Setiap bank yang akan melakukan kegiatan usaha bank syariah atau unit usaha syariah wajib terlebih dahulu memperoleh izin usaha sebagai Bank Syariah

29

Pasal 1338 Kitab Undang-Undang Hukum Perdata.

30

atau Unit Usaha Syariah (USS) dari Bank Indonesia. Untuk memperoleh izin usaha bank syariah harus memenuhi persyaratan sekurang-kurangnya tentang : 1. Susunan organisasi dan kepengurusan.

2. Permodalan. 3. Kepemilikan.

4. Keahlian di bidang Perbankan Syariah. 5. Kelayakan usaha.

Bank syariah yang telah memperoleh izin usaha wajib mencantumkan dengan jelas kata syariah pada penulisan nama banknya.31

1. Warganegara Indonesia dan / atau badan hukum Indonesia.

Bank Umum Syariah hanya dapat didirikan dan / atau dimiliki oleh :

2. Warganegara Indonesia dan / atau badan hukum Indonesia dengan warganegara asing dan / atau badan hukum asing secara kemitraan.

3. Pemerintah daerah.

Bank Pembiayaan Rakyat Syariah hanya dapat didirikan dan / atau dimiliki oleh :

1. Warganegara Indonesia dan / atau badan hukum Indonesia yang seluruh pemiliknya warganegara Indonesia.

2. Pemerintah daerah.

Rp 1.000.000.000.000,00 (satu trilyun rupiah).32 Sedangkan modal disetor untuk mendirikan Bank Perkreditan Rakyat Syariah (BPRS) menurut Peraturan Bank Indonesia No. 11/23/PBI/2009 tentang Bank Pembiayaan Rakyat Syariah33

1. Rp 2.000.000.000,00 (dua milyar rupiah) untuk BPRS uang didirikan di wilayah daerah Khusus Ibukota Jakarta Raya dan Kabupaten / Kota Tangerang, Bogor, Depok, Bekasi.

ditetapkan sekurang-kurangnya :

2. Rp 1.000.000.000,00 (satu milyar rupiah) untuk BPRS yang didirikan di wialayah ibukota propinsi di luar wilayah tersebut pada huruf a di atas.

3. Rp 500.000.000,00 (lima ratus juta rupiah) untuk BPRS yang didirikan di luar wilayah pada huruf a dan b di atas.

Menurut Pasal 6 PBI No. 11/3/PBI/2009, bank hanya dapat didirikan oleh warganegara Indonesia dan / atau badan hukum Indonesia, atau warganegara Indonesia dan / atau badan hukum Indonesia dengan warganegara asing dan / atau badan hukum asing secara kemitraan atau pemerintah daerah. Kepemilikan yang berasal dari warganegara asing dan / atau badan hukum asing tersebut setinggi-tingginya sebesar 99 % (sembilan puluh sembilan persen) dari modal yang disetor bank. BPRS hanya dapat didirikan dan / atau dimiliki oleh warganegara Indonesia, badan hukum Indonesia yang seluruh pemiliknya WNI, pemerintah daerah atau dua pihak atau lebih dari pihak-pihak di atas.

32

Peraturan Bank Indonesia No. 11/3/PBI/2009 tentang Bank Umum Syariah.

33

Kepemilikan bank oleh badan hukum Indonesia setinggi-tingginya sebesar modal sendiri bersih badan hukum yang bersangkutan. Ketentuan modal sendiri bersih wajib dipenuhi pada saat badan hukum yang bersangkutan melakukan penyetoran modal untuk pendirian bank atau pada saat badan hukum yang bersangkutan melakukan penambahan modal disetor bank. Sumber dana yang digunakan dalam rangka kepemilikan bank dilarang :

1. Berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk apa pun dari bank atau pihak lain, dan atau

2. Berasal dari sumber yang diharamkan menurut prinsip syariah termasuk dari, dan, untuk tujuan pencucian uang (money laundering).

Selain itu yang dapat menjadi pemilik bank adalah pihak-pihak yang :

1. Tidak termasuk dalam daftar orang-orang yang dilarang menjadi pemegang saham dan / atau pengurus bank sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

2. Menurut penilaian Bank Indonesia yang bersangkutan memiliki integritas yang baik yaitu : memiliki akhlak dan moral yang baik, mematuhi peraturan perundang-undangan yang berlaku dan memiliki komitmen yang tinggi terhadap pengembangan operasional bank yang sehat.

Menurut Pasal 2 PBI No. 11/3/PBI/2009, bentuk badan hukum suatu bank adalah perseroan terbatas. Pasal 4 menjelaskan bahwa bank hanya dapat didirikan dengan izin Bank Indonesia dalam dua tahap, yaitu :

2. Izin usaha yaitu izin yang diberikan untuk melakukan kegiatan usaha bank setelah persiapan pendirian bank selesai dilakukan.

Permohonan untuk mendapatkan persetujuan prinsip tersebut pada Bank Umum Syariah34

1. Akta pendirian atau rancangan akta pendirian badan hukum Perseroan Terbatas (PT), termasuk anggaran dasar atau rancangan anggaran dasar.

harus disertai dengan dokumen sebagai berikut :

2. Daftar pemegang saham.

3. Daftar calon anggota Dewan Komisaris, anggota Direksi dan anggota DPS. 4. Rencana susunan dan struktur organisasi serta nama-nama calon pejabat

sampai dengan tingkat Pejabat Eksekutif.

5. Studi kelayakan mengenai peluang besar dan potensi ekonomi. 6. Rencana bisnis (business plan).

7. Rencana korporasi (corporate plan) berupa rencana strategis jangka panjang dalam rangka mencapai tujuan bank.

8. Pedoman manajemen resiko termasuk pedoman risk control system, rencana sistem pengendalian intern, rencana sistem teknologi informasi yang digunakan dan pedoman mengenai pelaksanaan atta kelola perusahaan yang baik (good corporate governance).

9. Sistem dan prosedur kerja yanglengkap dan komperehensif yang digunakan dalam kegiatan operasional bank.

34

10.Bukti setoran modal paling kurang 30% (tiga puluh persen) dari modal yang disetor.

11.Surat pernyataan dari pemegang saham bahwa sumber dana yang digunakan dalam rangka kepemilikan bank :

a. Tidak berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk apapun dari bank dan / atau pihak lain.

b. Tidak berasal dari dan untuk tujuan pencucian uang (money laundering). Menurut Pasal 8 PBI No. 11/3/PBI/200935

1. Penelitian atas kelengkapan dan kebenaran dokumen.

, persetujuan atau penolakan atas permohonan persetujuan prinsip diberikan selambat-lambatnya 60 (enam puluh) hari setelah dokumen permohonan diterima secara lengkap. Dalam rangka memberi persetujuan atau penolakan, Bank Indonesia melakukan :

2. Analisis yang mencakup antara lain tingkat persaingan yang sehat antar bank dan Unit Usaha Syariah (UUS), tingkat kejenuhan jumlah bank dan unit usaha syariah serta pemerataan pembangunan ekonomi nasional

3. Uji kemampuan dan kepatutan (fit and proper test) terhadap calon pemegang saham pengendali, calon anggota Dewan Komisaris dan calon anggota direksi serta wawancara terhadap calon anggota Dewan Pengawas Syariah.