PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA PERUSAHAAN TERHADAP RETURN SAHAM (Studi Kasus pada Perusahaan yang Terdaftar di Daftar Efek Syariah tahun 2015)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Kesimpulan dari penelitian ini adalah: 1) hasil penilaian perangkat pelatihan higiene sanitasi meliputi silabus, handout, dan power point setelah divalidasi oleh

Keempat, bentuk tokoh dan penokohan yang terdapat dalam cerpen Pilihan Kompas 2017. Tokoh Embu merupakan tokoh utama dan seorang janda cantik yang menyayangi

Pada Tabel 9 menunjukkan bahwa pada klas- ter plot 2, 6, dan 13 memiliki nilai kesehatan hutan yang jelek karena pada klaster plot 2, 6, dan 13 memiliki nilai

Penggunaan dan Jumlah Barang yang Digunakan dalam Usahatani Jeruk Keprok untuk Satu Hektar per Tahun di Desa Terentang III Kecamatan Koba Kabupaten Bangka Tengah

program pondok pesantren sebagai bentuk pengembangan kurikulum, yang antara. lain : pendidikan agama, pendidikan kewarganegaraan, bahasa Indonesia,

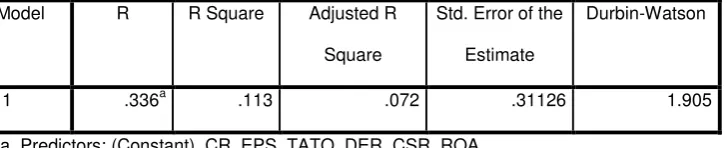

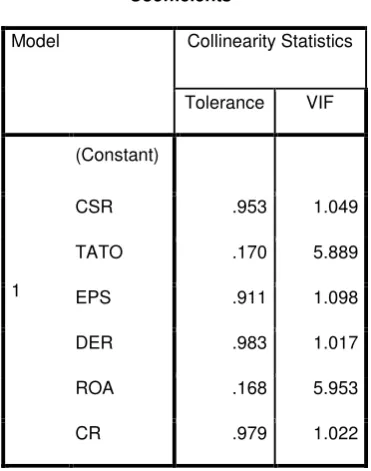

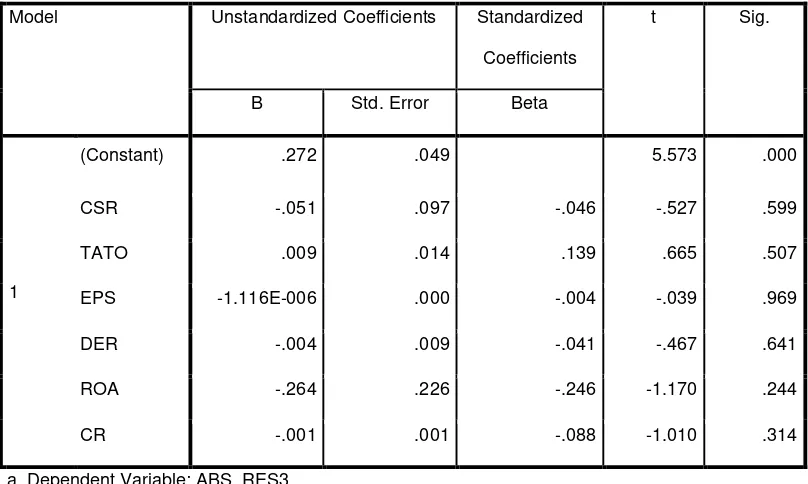

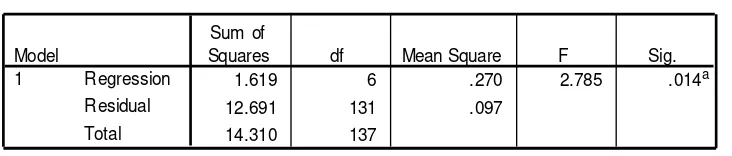

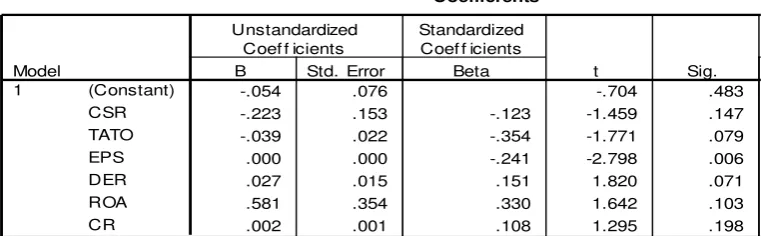

Data yang diperlukan dalam penelitian ini yakni berupa data sekunder yang dapat diperoleh dengan mengakses data tersebut pada website Bursa Efek Indonesia (BEI),

Arti dari kata idealisme sendiri adalah suatu setandar kesempurnaan, Keunggulan, Keindahan, dan kebaikan, dapat juga diartikan sebagai objek tujuan sempurna dan hasrat untuk

Kesimpulan dari hasil penelitian ini menunjukkna bahwa melalui penerapan TGT dalam proses pembelajaran di SD mampu untuk meningkatkan hasil belajar IPS siswa kelas IV SDN