Bursa Efek Indonesia periode 2013-2015)

FACTORS THAT INFLUENCE THE INDICATION FRAUDULENT OF FINANCIAL STATEMENT WITH FRAUD DIAMOND MODEL (Empirical Study of Manufacturing Companies listed on Indonesian Stock

Exchange period 2013-2015)

SKRIPSI

Oleh:

NINDYA CARLA YUDHANTI 20130420085

FAKULTAS EKONOMI DAN BISNIS

FAKTOR – FAKTOR YANG MEMENGARUHI INDIKASI KECURANGAN DALAM PELAPORAN KEUANGAN

DENGAN MODEL FRAUD DIAMOND

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2013-2015)

FACTORS THAT INFLUENCE THE INDICATION FRAUDULENT OF FINANCIAL STATEMENT WITH FRAUD DIAMOND MODEL (Empirical Study of Manufacturing Companies listed on Indonesian Stock

Exchange period 2013-2015)

SKRIPSI

Oleh:

NINDYA CARLA YUDHANTI 20130420085

FAKULTAS EKONOMI DAN BISNIS

ii

Bursa Efek Indonesia periode 2013-2015)

FACTORS THAT INFLUENCE THE INDICATION FRAUDULENT OF FINANCIAL STATEMENT WITH FRAUD DIAMOND MODEL (Empirical Study of Manufacturing Companies listed on Indonesian Stock

Exchange period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Univesitas Muhammadiyah Yogyakarta

Oleh:

NINDYA CARLA YUDHANTI 20130420085

FAKULTAS EKONOMI DAN BISNIS

iii

SKRIPSI

FAKTOR – FAKTOR YANG MEMENGARUHI INDIKASI KECURANGAN DALAM PELAPORAN KEUANGAN

DENGAN MODEL FRAUD DIAMOND

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2013-2015)

FACTORS THAT INFLUENCE THE INDICATION FRAUDULENT OF FINANCIAL STATEMENT WITH FRAUD DIAMOND METHOD (Empirical Study of Manufacturing Companies listed on Indonesian Stock

Exchange period 2013-2015)

Diajukan oleh

NINDYA CARLA YUDHANTI

20130420085

Telah disetujui Dosen Pembimbing

Pembimbing

Erni Suryandari F, S.E., M.Si. Tanggal 22 November 2016

iv

DENGAN MODEL FRAUD DIAMOND

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2013-2015)

FACTORS THAT INFLUENCE THE INDICATION FRAUDULENT OF FINANCIAL STATEMENT WITH FRAUD DIAMOND MODEL (Empirical Study of Manufacturing Companies listed on Indonesian Stock

Exchange period 2013-2015)

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 Yang terdiri dari

Dr. Evi Rahmawati, M.Acc., Ak., CA Ketua Tim Penguji

Wahyu Manuhara P., S.E., M.Si., Ak., CA Erni Suryandari F, S.E., M.Si

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

v

Dengan ini saya,

Nama : Nindya Carla Yudhanti

Nomor mahasiswa : 20130420085

Menyatakan bahwa skripsi ini dengan judul : “FAKTOR – FAKTOR

YANG MEMENGARUHI INDIKASI KECURANGAN DALAM

PELAPORAN KEUANGAN DENGAN MODEL FRAUD DIAMOND (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain kecuali yang secara tertulis diacu dalam naskah ini dan

disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Desember 2016

vi

menjadikan kesedihan (kesulitan), jika Engkau kehendakai pasti akan menjadi

mudah” (Anas bin Malik)

“Ilmu lebih utama daripada harta. Sebab ilmu warisan para nabi adapun harta adalah warisan Qorun, Firaun dan lainnya. Ilmu lebih utama dari harta karena

ilmu itu menjaga kamu, kalau harta kamulah yang menjaganya.” (Ali bin Abi

Thalib)

“God always takes you on the simplest way.“ (Albert Einstein)

“Successful people have learned to make themselves do things to be done when it had to be done, whether they like it or not.” (Aldus Huxley)

vii Alhamdulillahirobbil ‘alamin yaAllah...

Akhirnya saya dapat menulis halaman ini dengan penuh rasa syukur, bangga, dan

suka cita. Untuk orang-orang yang selalu mendukung dan mendoakanku dalam

skripsi ini:

Sujud syukurku kepada-Mu yaAllah atas segala kemudahan dan kelancaran hingga saya dapat menyelesaikan penyusunan skripsi sampai

dengan selesai.

Teruntuk Yang Terhormat serta Yang Tercinta kedua orang tuaku, mama Tri Wulandani dan papa Teguh Wahono terima kasih atas segala bentuk

kasih sayang, dukungan baik secara lahir ataupun batin, dan doa yang

tanpa putus teruntuk seluruh anak-anaknya sehingga skripsi ini dapat

diselesaikan tepat pada waktunya. Skripsi ini bentuk usaha saya yang

pertama untuk menuju cita-cita yang “tertunda”, semoga cepet bisa

menyusul suksesnya mama dan papa. Aamiin. Loveyou!

Untuk kakakku Rendi Yudha Syahputra dan mbak iparku Deasy Atika TS

serta jagoan ontik, terima kasih motivasi “balapannya”, semoga juga

segera selesai broo.

Untuk adikyu yang tercinta Luvina Yudha Wiranti, S. Tr. K (to be) AAMIIN. Terima kasih bantuannya selama pengerjaan skripsi ini, yang

rela nemenin begadang dan support yang luar biasa. Adik yang selalu

menemahi kapanpun dan dimanapun dalam pengerjaan skripsi ini. Sukses

bareng ya adikyu, aamiin.

Untuk Oma yang jauh disana, akhirnya bisa menjawab satu pertanyaannya. Teruntuk Alm. Engkong, Alm. Kakung, almh. Mbauti, ini bentuk usaha

saya membahagiakan beliau yang sempat bertanya kepada saya dan

menaruh harapan besar kepada saya.

Untuk my future hunny Gilang Pramujaya terima kasih untuk segala dukungan baik secara lahir ataupun bantin dan segala macam batuannya.

viii

Untuk Bunda Erni Suryandari F, S.E., M.Si selaku dosen pembimbing yang sangat sabar dan penuh kasih sayang. Terima kasih bimbingan,

masukan, pembelajaran, motivasi, dan dorongannya bunda. Skripsi ini

tidak akan selesai tanpa bimbingan dari bunda.

Untuk almamater, terima kasih atas fasiltas yang diberikan dan bekal yang akan dibawa untuk masa depan.

Untuk seluruh dosen akuntansi, terima masih telah memberikan ilmu, didikan, dan pengalaman yang sangat berharga dan berarti.

Untuk saudara aku yang kuliah di Jogja, terima kasih bantuan dan dukungannya. Semoga kalian cepet menyusul. Aamiin

Untuk mbak Marine terima kasih banyak masukan, dukungan, wejangannya mbak. Sukses slalu buat mbak Marine.

Untuk mantan partner aku Rizza Eri, terima kasih motivasi selama pengerjaannya, semoga cepet nyusul boskuh. Keep communication and

see you on top bro!

wkwkw, segala bentuk tingkah laku kerempongan yang selalu tidak pernah

masuk akal, wkwkwk. Semoga persahabatan kita sampai selamanya,

aamiin. See you on top guys.

Untuk temen sekamar KKN aku yang paling kece badai yang tidak ada duanya Hikma, Didi, Elin, dan Dhila thankyou guys kalian sabar nunggu

aku sampai selesai baru bisa main, haha. Terima kasih pelajaran yang

berharga kemaren dan batuan yang luar biasa. Semoga kalian cepet lulus,

ix

Aceh, Java, Jeki, Bima, Ami, sama Desti thankyou dukungan dan doanya.

Dan buat temen-temen KKN lainnya thankyou pengalamannya, cepet lulus

kawan.

Untuk Totok Sunarko temen yang suka aku rusuhin, ribetin, rempongin, dan temen curhat yang hebohh, wkwkwk terima kasih bantuannya selama

pengerjaan ini, semoga karir selanjutnya sukses. Dan temen temen

sebimbingan Rizal, Andre, Tiak, Vicky, Yogi, Hendra, Nina, Dewi, dan

temen temen sebimbingan yang lain terima kasih doa dan dukungannya.

Untuk temen serempongan Kiki, Dewi, Yuli, Anita, Nisrina, dan temen-temen lainnya yang tidak bisa di sebutkan satu persatu terima kasih

dukungan, motivasi, dan semangatnya dalam mengerjakan skripsi ini.

Untuk sahabat dari SD aku yang selalu rela direpotin Riris sama Dea, terima kasih banyak sudah selalu menuruti permintaan aku dan terima

kasih doanya gaes. Selalu jadi sahabat yang rumpik setiap saat, wkwkw.

Untuk sahabat yang selalu terpending ketemu dan mainnya, Ocami, Putra, Anan, sama Yunita, thanks gaes supportnyaa. Jangan lupakan pesenen

akuuu, hahaha. Cepet nyusul yakkk. Aamiin. Buat abang juga terima kasih

yang selalu dukung dan terus kasih motivasi buat aku, cepet pulang abang!

Untuk temen-temen Akuntansi kelas B 2013, temen seperjuangan awal semester.

x

diamond, yang meliputi financial distress, manajemen laba, likuiditas, financial

leverage, ukuran perusahaan, profitabilitas, nature of industry, dan capability.

Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar dalam

Bursa Efek Indonesia pada tahun 2013-2015. Pengujian hipotesis dilakukan dengan

pengujian model regresi linier berganda yang diolah menggunakan SPSS 23. Hasil

penelitian yang telah dilakukan menunjukkan variabel manajemen laba,

profitabilitas, dan nature of industry memiliki pengaruh terhadap fraud dalam

pelaporan keuangan perusahaan. Variabel likuiditas memiliki pengaruh positif

terhadap fraud dalam pelaporan keuangan perusahaan. Sedangkan variabel

financial distress, financial leverage, ukuran perusahaan dan capability tidak

memiliki pengaruh terhadap fraud dalam pelaporan keuangan perusahaan.

Kata kunci : fraud, fraud diamond, likuiditas, profitabilitas, financial leverage,

xi

This reseach aimed to analyze the factors that affect indication the fraud in

company’s financial reporting using fraud diamond model, including financial distress, earnings management, liqudity, financial leverage, company size,

profitability, nature of industry, and capability.

The sample of this research is manufacturing companies listed in Indonesia

Stock Exchange 2013-2015. Hypotesis testing is done by testing multiple linier

regresion model wich were processed using SPSS 23. The result have shown

earnings management, profitaiblity, and nature of industry variables to have an

influence on fraud in financial reporting companies. Liqudity variable has a

positive influence on the fraud in finanvial reporting companies. While the financial

distress, financial leverage, company size, and capability variables have no effect

on fraud in the company’s financial reporting.

Key words: fraud, fraud diamond, liquidity, profitability, financial leverage,

xii

rahmat dalam penulisan skripsi dengan judul “Faktor-Faktor yang Memengaruhi

Indikasi Kecurangan dalam Pelaporan Keuangan dengan Model Fraud Diamond.”

Skripsi ini disusun untuk memenuhi salah satu syarat dalam memperoleh gelar

sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan

masukan bagi organisasi dalam penggunaan taktik mempengaruhi dalam

pengambilan keputusan organisasional dan memberikan ide pengembangan bagi

penelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai

pihak, oleh karena itu pada kesempatan ini penulis mengucakan terima kasih

kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A., selaku Rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Nano Prawoto, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta.

3. Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Ak selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta.

4. Ibu Erni Suryandari F, S.E., M.Si., selaku dosen pembimbing skripsi yang

selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat

diselesaikan.

5. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan

bimbingan selama proses penulisan skripsi ini.

6. Mama dan Papa serta kakak, adik, dan ponakan yang senantiasa

memberikan dukungan dan semangat hingga dapat menyelasaikan skripsi

xiii

7. Sahabat-sahabat, teman-teman, dan semua pihak yang telah memberikan

dorangan, motivasi, dan bantuan dalam penyelesain skripsi ini.

Sebagai kata akhir, penulis menyadari bahwa dalam penelitian skripsi ini masih

banyak kekurangan. Oleh karena itu, kritik, saran, pengembangan penelitian

selanjutnya sangat diperlukan untuk kedalam karya tulis dengan topik ini.

Yogyakarta, Desember 2016

xiv

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

BAB III METODE PENELITIAN... 32

A.Subjek Penelitian ... 32

B.Teknik Pengambilan Sampel ... 32

C.Jenis dan Perolehan Data ... 33

xv

E. Metode Analisis ... 38

BAB IV HASIL PENELITIAN ... 42

A.Subjek Penelitian ... 42

B.Teknik Pengambilan Sampel ... 43

C.Analisis Data ... 42

D.Uji Hipotesis ... 48

E. Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN ... 58

A.Simpulan ... 58

B.Saran ... 58

C.Keterbatasan ... 59

xvi

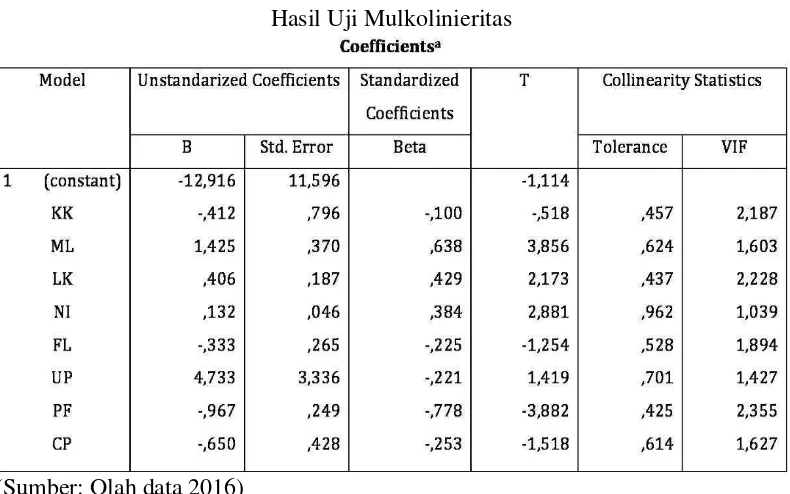

Tabel 4.3 Hasil Uji Multikolinieritas ... 44

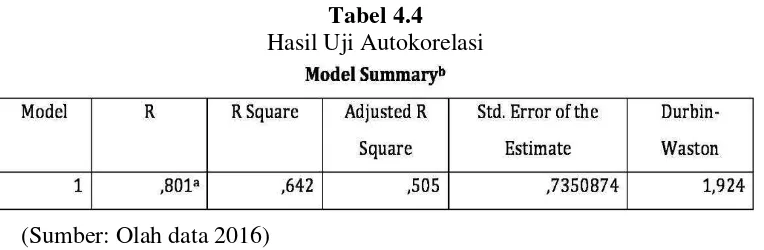

Tabel 4.4 Hasil Uji Autokorelasi ... 45

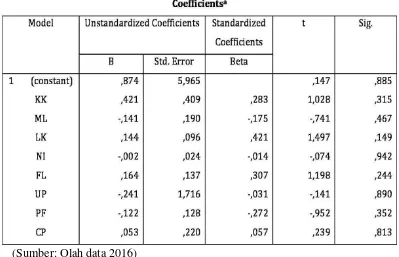

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 46

Tabel 4.6 Hasil Uji Normalitas ... 47

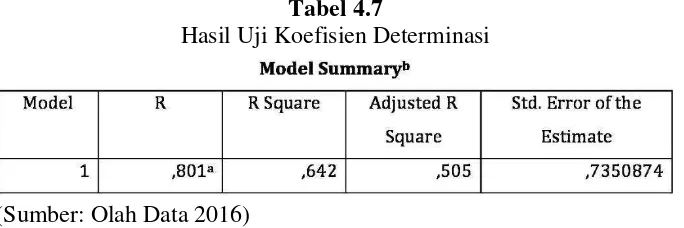

Tabel 4.7 Hasil Uji Koefisien Deterinasi ... 47

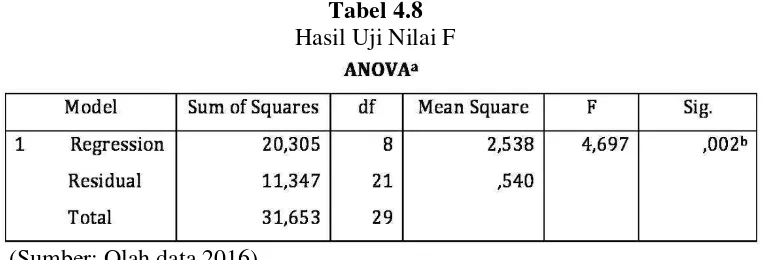

Tabel 4.8 Hasil Uji Nilai F ... 48

xvii

Gambar 2.1 Fraud Triangle ... 16

Gambar 2.2 Fraud Diamond ... 17

xviii

Lampiran 2 Data Input

diamond, yang meliputi financial distress, manajemen laba, likuiditas, financial

leverage, ukuran perusahaan, profitabilitas, nature of industry, dan capability.

Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar dalam

Bursa Efek Indonesia pada tahun 2013-2015. Pengujian hipotesis dilakukan

dengan pengujian model regresi linier berganda yang diolah menggunakan SPSS

23. Hasil penelitian yang telah dilakukan menunjukkan variabel manajemen laba,

profitabilitas, dan nature of industry memiliki pengaruh terhadap fraud dalam

pelaporan keuangan perusahaan. Variabel likuiditas memiliki pengaruh positif

terhadap fraud dalam pelaporan keuangan perusahaan. Sedangkan variabel

financial distress, financial leverage, ukuran perusahaan dan capability tidak

memiliki pengaruh terhadap fraud dalam pelaporan keuangan perusahaan.

Kata kunci : fraud, fraud diamond, likuiditas, profitabilitas, financial leverage,

This reseach aimed to analyze the factors that affect indication the fraud

in company’s financial reporting using fraud diamond model, including financial

distress, earnings management, liqudity, financial leverage, company size,

profitability, nature of industry, and capability.

The sample of this research is manufacturing companies listed in

Indonesia Stock Exchange 2013-2015. Hypotesis testing is done by testing

multiple linier regresion model wich were processed using SPSS 23. The result

have shown earnings management, profitaiblity, and nature of industry variables

to have an influence on fraud in financial reporting companies. Liqudity variable

has a positive influence on the fraud in finanvial reporting companies. While the

financial distress, financial leverage, company size, and capability variables have

no effect on fraud in the company’s financial reporting.

Key words: fraud, fraud diamond, liquidity, profitability, financial leverage,

1

Instrumen operasional dalam suatu perusahaan yang paling penting

adalah laporan keuangan. Suatu kondisi perusahaan dapat dilihat dengan

mudah melalui laporan keuangan perusahaan, kondisi demikian dilihat secara

finansial bukan secara fisik. Laporan keuangan merupakan hasil input maupun

output yang telah di kerjakan oleh bagian akuntansi yang dapat menjadi salah

satu alat komunikasi antara data akuntansi atau aktivitas suatu operasional

perusahaan dengan pihak tertentu yang membutuhkan data laporan keuangan

atau pihak keuangan dalam perusahaan itu sendiri. Laporan keuangan juga bisa

menyajikan bagaimana posisi keuangan pada suatu perusahaan dan hasil-hasil

yang berhasil dicapai oleh suatu perusahaan. Hal-hal yang demikian menjadi

pemicu bagi suatu perusahaan untuk dapat menyajikan laporan keuangan

perusahaan dengan sebaik mungkin (Sihombing, 2014).

Laporan keuangan menurut Ikatan Akuntan Indonesia adalah suatu

penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Tujuan dari suatu laporan keuangan adalah memberikan informasi mengenai

posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi

sebagian besar kalangan pengguna laporan keuangan dalam pembuatan

keputusan ekonomi. Oleh karena itu dalam penyajian laporan keuangan

seorang pelaku bisnis harus dapat menyajikan laporan keuangan dengan

2

sangat merugikan pihak pengguna laporan keuangan untuk pengambilan

sebuah keputusan.

Laporan keuangan dapat berfungsi maksimal jika disajikan sesuai

dengan unsur-unsur kuantitatifnya, yaitu mudah dipahami, relevan, andal, dan

dapat dibandingkan (comparable). Laporan keuangan akan disajikan kepada

pemegang kepentingan (stakeholder), yaitu karyawan, pihak manajemen,

kreditor, investor (holder), pelanggan, client, maupun pemerintah. Kerangka

Dasar Penyusunan dan Penyajian laporan keuangan yang telah dikeluarkan

Ikatan Akuntan Indonesia (IAI) disebutkan bahwa pengguna laporan keuangan

meliputi pemerintah serta lembaga keuangan, investor, karyawan, dan

masyarakat. Pengambilan keputusan nantinya juga akan dipengaruhi oleh

faktor-faktor, diantaranya keadaan ekonomi, politik, dan prospek industri

(Sihombing, 2014).

Berdasarkan PSAK No 01 (revisi 2009) yang disahkan pada 15

Desember 2009 dan mulai berlaku efektif untuk pembukuan laporan keuangan

untuk satu periode yang mulai berlaku pada atau setelah 1 Januari 2011,

laporan keuangan yang lengkap harus meliputi komponen-komponen sebagai

berikut :

a. Laporan Posisi Keuangan (akhir periode)

b. Laporan Laba Rugi Komprehensif (selama periode)

c. Laporan Perubahan Ekuitas (selama periode)

e. Catatan Atas Laporan Keuangan yang berisi mengenai ringkasan

penting akuntansi dan informasi penjelasan lain.

Pada saat perusahaan menerbitkan laporan keuangan tujuan utamanya

adalah perusahaan ingin menunjukan suatu keadaan dalam kondisi terbaik.

Laporan keuangan seharusnya tidak hanya menyajikan angka-angka. Karena

masih ada informasi yang akan disampaikan mengenai posisi keuangan dan

kinerja suatu perusahaan yang nantinya akan digunakan untuk pengambilan

keputusan ekonomi. Hal ini sering kali terjadi frauddalam pelaporan keuangan

yang akan menyesatkan investor dan pengguna laporan keuangan yang lain

(Raharja, 2012). Jika penyajian laporan keuangan terdapat salah saji maka

laporan keuangan tersebut sudah tidak dapat untuk mengambilan keputusan

lagi karena data yang dipublishtidak sesuai dengan kenyataannya.

Fraud adalah salah satu tindakan melanggar hukum yang dilakukan

secara sengaja untuk memenuhi kebutuhan pribadi, orang lain, dan kelompok

yang berakibat merugikan pihak tertentu atau institusi tertentu. Tindakan fraud

ini sudah berada diluar batas prinsip akuntansi yang berlaku umum. Fraud

merupakan tindakan illegal yang sangat sengaja dilakukan oleh seseorang,

yang dilakukan secara sembunyi, dan mendapat manfaat dari merubah bentuk

menjadi kas atau barang berharga lainnya. Tindakan ini dapat dilakukan baik

secara sengaja, disembunyikan, dan dapat dilakukan oleh pihak internal

maupun pihak eksternal (Efitasari, 2013).

Kepercayaan tidak akan terjalin dengan baik antara manajemen dengan

4

akuntansi yang telah ada. Dunia telah dihebohkan dengan kasus perusahaan

ternama pada akhir tahun 2002 yaitu perusahaan ENRON. Perusahaan yang

bergerak pada bidang energi yang terletak di Amerika Serikat. Harga saham

ENRON pada saat itu langsung turun dratis hingga US$ 45 sen, padahal bulan

Agustus tahun 2000 harga saham ENRON mencapai US$ 90 per lembar.

Manajemen ENRON telah mencacat keuntungan sebesar US$ 600.000.000

pada saat mengalami kerugian. Hal tersebut dilakukan karena perusahaan

ENRON tidak mau kehilangan investor dan calon investornya. Tetapi

kenyataannya utang ENRON semakin banyak dan akhirnya perusahaannya

bangkrut. Pada saat itu auditor ENRON dengan menggunakan KAP Arthur

Andersen.

Tahun 2001 fraud tidak hanya terjadi di luar negeri, akan tetapi juga

terjadi pada perusahaan ternama di Indonesia yaitu pada PT Kimia Farma. PT

Kimia Farma adalah produsen obat milik Indonesia. Pada tanggal 31 Desember

2001 manajemen melaporkan adanya laba bersih sebesar Rp 132.000.000.000

yang telah diaudit oleh Hans Tuanakotta dan Mustofa. Namun Kementrian

BUMN dan BAPEPAM menilai bahwa laba bersih yang dilaporkan terlalu

besar dan dilakukan pengujian ulang. Setelah diaudit ulang diketahui terdapat

salah saji pada laporan keuangan dan mengakibatkan laporan keuangannya

lebih saji (overstatement) sebesar Rp 32.600.000.000 yang merupakan 2,3%

dari penjualan dan 24,7% dari laba bersih. Selain itu PT Kimia Farma juga

melakukan pencatatan ganda atas penjualan unit usaha yang dilakukan pada

Kasus fraudtidak hanya terjadi pada perusahaan manufaktur saja, akan

tetapi terjadi di seluruh jenis usaha. Di Indonesia terjadi kasus fraud pada Bank

Century pada tahun 2008 yang menerima talangan sebesar Rp

6.700.000.000.000. Sedangkan kasus-kasus lain terkait kecurangan laporan

keuangan adalah PT Bakrie and Brothers Tbk., PT Bakrie Sumatra Plantation

Tbk., PT Energi Mega Persada Tbk., dan PT Benakat Petrolum Energy Tbk.,

perusahaan tersebut terbukti telah mengubah atau membuat laporan keuangan

tampak ‘cantik’, dan berharap akan meningkatkan harga sahamnya (Ansar,

2012).

Tingkat fraud dalam perusahaan dapat terjadi karena tuntutan dari

perusahaan untuk menghasilkan laporan keuangan yang baik. Manajer atau

bagian keuangan akan berusaha menyajikan laporan keuangan dengan baik,

sehingga calon investor akan menanamkan modalnya pada perusahaan tersebut

tanpa mengetahui apakah perusahaan tersebut melakukan fraud atau tidak.

Pihak yang berada di luar perusahaan tidak akan mengetahui bagaimana

keadaan perusahaan yang sebenarnya, bahkan karyawan dalam perusahaan

tersebut tidak seluruhnya mengetahui akan adanya fraud.

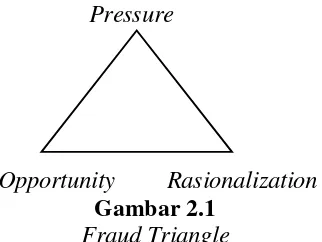

Tindakan kecurangan yang dapat terjadi karena berbagai faktor. Faktor

faktor tersebut diantaranya terkenal dengan teori fraud triangel yang

ditemukan oleh Cressey (1953), menyebutkan bahwa terdapat tiga elemen yang

menyebabkan terjadinya tindakan fraud. Ketiga elemen tersebut adalah

pressure (tekanan), opportunity (kesempatan), rationalization (rasionalisasi).

6

(2004) dengan menambah satu elemen yang nantinya menjadi penghambat

tindakan fraud, elemen tersebut adalah capability. Teori ini lebih di kenal

dengan Fraud Diamond.Capability adalah seberapa besar daya dan kapasitas

seseorang untuk melakukan fraud. Hasil penelitian yang dilakukan oleh Wolfe

dan Hermason (2004) menunjukkan hasil yang positif antara capabilitydengan

fraud. Didalam masing-masing elemen terdapat rasio-rasio yang dapat diukur

untuk mengetahui apakah suatu perusahaan melakukan tindakan fraud atau

tidak.

Kinerja yang baik akan menghasilkan nilai perusahaan yang baik,

sehingga perusahaan akan terus berusaha untuk meningkatkan kualitas kinerja

perusahaannya. Jika suatu perusahaan mengalami penurunan kinerja maka laba

yang dihasilkan akan menurun pula. Hal ini yang membuat manajer atau

bagian keuangan mulai melakukan fraud untuk melakukan manajemen laba.

Dari laba yang seharusnya rendah dapat disajikan dengan laba tinggi yang

tidak sesuai dengan kenyataannya. Hal ini dibuktikan dengan penelitian

Puspatrisnanti (2014) menunjukan hasil yang positif hubungan antara

manajemen laba dengan fraud dalam pelaporan keuangan sebuah perusahaan.

Kondisi keuangan yang buruk akan memotivasi manajer untuk

melakukan fraud dalam pelaporan keuangan. Hal ini dilakukan oleh manajer

agar perusahaan dapat menyamarkan kondisi keuangan perusahaan yang

sebenarnya kepada para investor dan juga pihak eksternal perusahaan dapat

oleh Mardiana (2014) menunjukkan hasil yang positif antara financial distress

dengan fraud dalam pelaporan keuangan.

Ukuran perusahaan merupakan salah satu hal yang akan dilihat oleh

calon investor. Perusahaan yang memiliki ukuran besar maka akan besar pula

target laba yang akan dicapainya. Kemampuan suatu perusahaan untuk

memperoleh laba yang dihasilkan dari penjualannya disebut juga dengan

profitabilitas. Hal ini adalah cara untuk mengukur kinerja manajer dengan

melihat laba yang dihasilkannya. Ukuran perusahaan dan profitabilitas ini

saling berkaitan dalam sutu perusahaan, jika keduanya tidak mendapatkan

pengawasan yang rutin maka keduanya mamiliki peluang untuk melakukkan

fraud.

Penelitian yang dilakukan Dalnial et. al. (2014) dapat disimpulkan

bahwa, Leverage, Capital Omset, dan Komposisi Aset prediktor yang

signifikan untuk mendeteksi penipuan. Penelitian di Indonesia mengenai fraud

dalam pelaporan keuangan telah dilakukan oleh Ansar (2012), yang

menunjukkan bahwa financial distress, manajemen laba, likuiditas, financial

leverage, dan ukuran perusahaan tidak berpengaruh terhadap fraud dalam

pelaporan keuangan, sedangkan profitabilitas berpengaruh terhadap fraud

dalam pelaporan keuangan perusahaan.

Summers dan Sweeney (1998) melakukan penelitian mengenai fraud

dalam pelaporan keuangan dengan variabel penelitian nature of industry yang

diukur menggunakan akun piutang usaha. Hasil penelitian mengenai nature of

8

dalam penyajian laporan keuangan. Manajer akan berfokus pada akun tersebut

jika memiliki niat untuk melakukan fraud.

Peneliti ingin mereplikasi penelitian yang telah dilakukan oleh Ansar

(2012) dengan perbedaan menambahkan variabel independen, yaitu nature of

industry dan capability, mengganti periode pengamatan, yaitu pada periode

2013-2015, dan mengganti objek penelitian, yaitu perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan latar belakang maka

peneliti tertarik melakukan penelitian mengenai “Faktor-Faktor yang

Memengaruhi Indikasi Kecurangan dalam Pelaporan Keuangan dengan Model

Fraud Diamond”.

B. BATASAN MASALAH

Batasan dalam penelitian ini adalah faktor-faktor yang diduga

berpengaruh terhadap fraud dalam pelaporan keuangan adalah financial

distress, manajemen laba, likuiditas, nature of industry, financial leverage,

ukuran perusahaan, profitabilitas, dan capability.

C. RUMUSAN MASALAH

Berdasarkan latar belakang di atas peneliti merumuskan masalah

sebagai berikut:

1. Apakah financial distress berpengaruh terhadap fraud dalam pelaporan

keuangan perusahaan?

2. Apakah manajemen laba berpengaruh terhadap fraud dalam pelaporan

3. Apakah likuiditas berpengaruh terhadap fraud dalam pelaporan keuangan

perusahaan?

4. Apakah nature of industry berpengaruh terhadap fraud dalam pelaporan

keuangan perusahaan?

5. Apakah financial leverage berpengaruh terhadap fraud dalam pelaporan

keuangan perusahaan?

6. Apakah ukuran perusahaan berpengaruh terhadap fraud dalam pelaporan

keuangan perusahaan?

7. Apakah profitabilitas berpengaruh terhadap fraud dalam pelaporan

keuangan perusahaan?

8. Apakah capability berpengaruh terhadap fraud dalam pelaporan keuangan

persahaan?

D. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk menguji secara empiris apakah:

1. Financial distress berpengaruh terhadap terjadinya fraud dalam pelaporan

keuangan perusahaan

2. Manajemen laba berpengaruh terhadap terjadinya fraud dalam pelaporan

keuangan perusahaan

3. Likuiditasberpengaruh terhadap terjadinya frauddalam pelaporan keuangan

perusahaan

4. Nature of industry berpengaruh terhadap fraud dalam pelaporan keuangan

10

5. Financial leverage berpengaruh terhadap terjadinya fraud dalam pelaporan

keuangan perusahaan

6. Ukuran perusahaan berpengaruh terhadap terjadinya fraud dalam pelaporan

keuangan perusahaan

7. Profitabilitas berpengaruh terhadap fraud dalam pelaporan keuangan

perusahaan

8. Capability berpengaruh terhadap fraud dalam pelaporan keuangan

perusahaan.

E. MANFAAT PENELITIAN

Manfaat penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian bertujuan untuk mengurangi angka fraud dalam

pelaporan keuangan yang ada dalam perusahaan manufaktur yang terdaftar

pada Bursa Efek Indonesia (BEI) dan dapat menjadi bahan pertimbangan

dalam pembuatan pelaporan keuangan bagi perusahaan.

2. Manfaat Praktis

a. Bagi Penulis

Dapat menambah wawasan cara kerja dalam mengelola keuangan

suatu perusahaan dan dapat mencegah atau menghindari fraud dalam

pelaporan keuangan perusahaan.

b. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan kewaspadaan dalam suatu

c. Bagi Investor

Hasil penelitian ini dapat dijadikan bahan pertimbangan untuk

mengambil keputusan ekonomi dan dapat mengetahui suatu perusahaan

manufaktur yang melakukan fraud dalam penyusunan pelaporan

11

LANDASAN TEORI A.KAJIAN TEORI

1. Teori Keagenan

Teori keagenan adalah dasar hubungan antara principal/ pemegang

saham dengan agen/ manajemen. Menurut Jensen dan Meckling (1976),

agency teory menggambarkan hubungan antara pemegang saham sebagai

principal dengan manajemen sebagai agen. Manajemen adalah pihak yang

dikontrak oleh pemegang saham untuk kepentingan mereka. Manajemen

diberikan kekuasaan penuh untuk membuat keputusan terbaik bagi pemegang

saham. Oleh karena itu, manajemen harus bertanggung jawab atas segala

keputusan yang telah dibuat bagi pemegang sahamnya.

Laporan yang diberikan kepada pemegang saham haruslah sama

dengan keputusan yang telah disepakti pada hasil rapat. Apabila hasil yang

disampaikan kepada pemegang sahamnya tidak sesuai dengan hasil rapat

tersebut maka manajer memiliki niat untuk melakukan manipulasi laporan

tersebut. Risiko ini rentan menjadi masalah dalam penyampaian keputusan

pada pemegang saham perusahaan. Hal ini dapat dilakukan manajer untuk

memenuhi kebutuhan pribadi, kelompok, ataupun organisasi lainnya.

Sebuah kontrak yang telah disetujui, umumnya memiliki harapan akan

berhasilnya kontrak yang telah dibuatnya. Demikian pula dengan agency

teory dimana pemegang saham dan agen memiliki kepentingan

masing-masing. Pemegang saham sebagai principal yang tertarik pada suatu

tinggi atas modal yang telah diinvestasikannya. Sedangkan agen akan

menerima sebuah apresiasi dari principal berupa modal yang ditanam dalam

perusahaannya dan syarat-syarat tertentu yang telah disepakati oleh kedua

belah pihak (Sihombing, 2014).

2. Kecurangan Laporan Keuangan

Kecurangan laporan keuangan adalah kesengajaan yang dilakukan

oleh manajer untuk merubah atau membuat data yang tidak sesuai dengan

kenyataannya pada laporan keuangan. Hal ini dapat terjadi karena adanya

dorongan kepentingan pribadi ataupun kelompok. Sedangkan definisi

kecurangan laporan keuangan menurut American Institute Certified Public

Accountant (1998) adalah tindakan yang disengaja atau salah saji yang

menyebabkan salah saji pada laporan keuangan.

Menurut Wells dalam Sihombing, (2014) kecurangan pelaporan

keuangan meliputi beberapa modus, yaitu :

a. Pemalsuan, perubahan, atau manipulasi catatan keuangan (fianancial

record), dokumen pendukung atau transaksi bisnis.

b. Penghilangan yang disengaja atas peristiwa, transaksi, akun, atau

informasi signifikan lainnya sebagai sumber dari penyajian laporan

keuangan.

c. Penerapan yang salah dan disengaja terhadap prinsip akuntansi, kebijakan,

dan prosedur yang digunakan untuk mengukur, mengakui, melaporkan dan

13

d. Penghilangan yang disengaja terhadap informasi yang seharusnya

disajikan dan diungkapkan menyangkut pinsip dan kebijakan akuntansi

yang digunakan dalam membuat laporan keuangan.

Seseorang yang melakukan tindakan fraud memiliki motivasi yang

berbeda-beda. Motivasi tersebut tidak dapat diprediksi oleh siapapun. Ada

teori yang mampu menjelaskan motivasi apa yang digunakan oleh seseorang

yang melakukan tindakan fraud. Teori tersebut terkenal dengan sebutan fraud

triangle theory. Teori tersebut dikenal berdasarkan hasil dari penelitian

Cressy (1953). Dalam teori tersebut terdapat beberapa elemen yang

mendorong seseorang melakukan tindakan fraud yaitu, pressure (tekanan),

opportunity (kesempatan), rationalization (rasionalisasi).

Tekanan adalah keadaan dimana seseorang terpaksa melakukan hal

yang biasanya tidak pernah dilakukan. Tekanan ini biasanya dilakukan karena

tingginya kebutuhan hidup, perilaku coba-coba hal yang sebelumnya belum

pernah dilakukan, ketidakpuasan dalam bekerja, dan ketidakmampuan dalam

kebutuhan finansial. Tekanan ini adalah hal yang biasanya banyak dilakukan

untuk melakukan tindakan fraud. Faktor lingkungan sosial maupun

lingkungan kerja juga menjadi salah satu pendorong terjadinya fraud.

Variabel tekanan dalam penelitian ini meliputi financial leverage, ukuran

perusahaan, dan profitabilitas.

Kesempatan adalah kondisi, keadaan, situasi, ataupun peluang yang

bisa digunakan untuk melakukan tindakan fraud. Hal ini dapat terjadi karena

Selain itu juga kurangnya perhatian dan pengawasan baik dari dalam maupun

dari luar perusahaan. Variabel yang digunakan untuk kesempatan ini meliputi

financial distress, manajemen laba, likuiditas, dan nature of ndustry.

Rasionalisasi merupakan tindakan, sikap, karakter, atau nilai-nilai etis

yang memperbolehkan para manajer atau bagian keuangan untuk melakukan

tindakan yang tidak jujur. Dimana para pelaku tindakan fraud ini akan

mencari pembenaran atau pembelaan atas tindakan yang telah dilakukannya.

Untuk rasionalisasi ini digunakan pergantian dewan direksi pada

penilaiannya.

3. Fraud

a. Fraud Triangle

Teori fraud triangle pertama kali dikemukakan oleh Cressey

(1953). Konsep ini dikeluarkan untuk mendekteksi terjadinya kecurangan.

Terdapat tiga kondisi dimana dapat menyebabkan terjadinya fraud dalam

pelaporan keuangan dan penyalahgunaan asset, sebagaimana telah dijelaskan

dalam PSA 70 (SA 316). Ketiga kondisi kecurangan tersebut disebut dengan

teori fraud triangle (segitiga kecurangan).

Tiga elemen dari fraud triangle ialah: pressure, opportunity, dan

rasionalization. Pada bagian ini akan dijelaskan bagian-bagian penting dari

elemen yang mendasar dari fraud triangle.

1) Pressure

Menurut Albrecht et al. (2011), pressure dapat dikategorikan

15

a) Tekanan Finansial (financial pressures)

Hampir 95% fraud dilakukan karena adanya tekanan dari segi

finansial. Tekanan finansial yang sering diselesaikan dengan mencuri

(fraud) dapat disebabkan beberapa faktor, yaitu:

1. Keserakahan (greedy)

2. Standar hidup yang terlalu tinggi (living beyond one’s means) 3. Banyaknya tagihan dan utang (high bills or personal debt)

4. Kredit yang hampir jatuh tempo (poor credit)

5. Kebutuhan hidup yang tidak terduga (unexpected financial needs)

b) Tekanan akan Kebiasaan Buruk (vices pressures)

Vices pressures dapat disebabkan oleh dorongan guna

memenuhi kebiasaan buruk, misalnya hal-hal berhubungan dengan

judi, obat-obatan terlarang, alkohol, dan barang-barang mahal yang

sifatnya negatif. Sebagai contoh, seseorang yang memiliki kebiasaan

berjudi akan merasa terdorong untuk melakukan apapun untuk dapat

memperoleh uang sebagai taruhan (gambling)

c) Tekanan yang Berhubungan dengan Pekerjaan (work-related

pressures).

Tidak adanya kepuasan kerja yang diperoleh karyawan,

misalnya: kurangnya perhatian dari manajemen, adanya ketidakadilan,

dan sebagainya, dapat membuat karyawan harus melakukan fraud

2) Opportunity

Fraud dapat dilakukan apabila terdapat peluang untuk

melakukannya. Peluang itu dapat diambil apabila fraud yang dilakukannya

berisiko kecil untuk diketahui dan didekteksi. Menurut (Albercht et al., 2011)

ada enam faktor yang dapat meningkatkan peluang bagi individu untuk

melakukan fraud, antara lain:

a) Kurangnya kontrol untuk mencegah dan atau mendeteksi fraud

b) Ketidakmampuan untuk menilai kualitas kinerja

c) Kegagalan untuk mendisiplinkan para pelaku fraud

d) Kurangnya pengawasan terhadap akses informasi

e) Ketidakpedulian dan ketidakmampuan untuk mengantisipasi fraud

f) Kurangnya jejak audit (audit trail)

3) Rasionalization

Hampir semua fraud dilatarbelakangi oleh rasionalization.

Rasionalisasi membuat seseorang yang pada awalnya tidak ingin melakukan

fraud pada akhirnya melakukannya. Rasionalisasi merupakan suatu alasan

yang bersifat pribadi (karena ada faktor lain) dapat membenarkan perbuatan

walaupun perbuatan itu sebenarnya salah. Menurut (Albrecht et al., 2011)

mengemukakan bahwa rasionalisasi yang sering terjadi ketika melakukan

fraud antara lain:

a) Aset itu sebenarnya milik saya (perpetrator’s fraud) b) Saya hanya meminjam dan akan membayarnya kembali

17

d) Ini dilakukan untuk sesuatu yang mendesak

e) Kami akan memperbaiki permbukuan setelah masalah keuangan ini

selesai

f) Saya rela mengorbankan reputasi dan integritas saya asal hal ini dapat

meningkatkan standar hidup saya.

Pressure

Opportunity Rasionalization

Gambar 2.1

Fraud Triangle

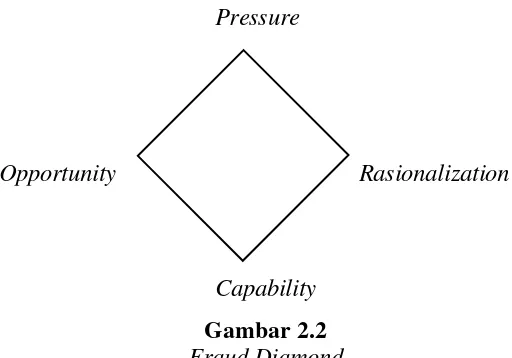

b. Fraud Diamond

Fraud Diamond merupakan pandangan baru tentang fenomena fraud

yang dikemukakan oleh Wolfe dan Hermason (2004). Teori ini merupakan

bentuk penyempurnaan dari teori Cressy atau yang lebih dikenal dengan teori

fraud triangle. Dalam teori fraud diamond ini Wolfe dan Hermason (2004)

menambahkan satu elemen yang akan mencegah terjadinya fraud yaitu

capability. Dimana capability ini menjadi elemen yang dapat menghambat

terjadinya fraud apabila tidak ada kapasitas untuk melakukan tindakan

tersebut. Semakin tinggi tingkat kapasitas yang diberikan oleh sebuah

organisasi atau lembaga maka akan semakin kecil tingkat terjadinya tindakan

fraud. Jadi ke empat elemen dalam fraud diamond adalah :

1) Pressure

3) Rasionalization

4) Capability

Pressure

Opportunity Rasionalization

Capability

Gambar 2.2

Fraud Diamond

Wolfe dan Hermannson (2004) berpendapat bahwa dengan adanya

pembaruan teori fraud triangle guna meningkatkan deteksi dan mencegah

adanya fraud yaitu dengan menambahkan elemen capability.

Wolfe dan Hermannson (2004) berpendapat :

“Many Frauds, especially some of the multibillion-dollar ones, would not have occurred without the right person with the right capabilities in place. Opportunity opens the doorway to Fraud, and incentive and Rationalization can draw the person toward it. But the person must have the Capability to recognize the open doorway as an Opportunity and to take advantage of it by walking through, not just once, but time and time again. Accordingly, the critical question is; Who could turn an Opportunity for Fraud into reality?”

Artinya, pada umumnya banyak yang melakukan fraud, bahkan bernilai

milyaran dollar, dan tidak akan mungkin terjadi tanpa orang yang tepat.

Opportunity yang membukakan peluang untuk melakukan tindakan fraud dan

pressure dan rasionalization yang mendorong manajer untuk melakukan

19

4. Financial distress

Financial distress (kesulitan keuangan) merupakan kondisi dimana

kas operasional perusahaan tidak mampu melunasi utang-utang yang ada dan

menyebabkan manajer atau bagian keuangan harus melakukan perbaikan

posisi laporan keuangan perusahaan. Hal ini dilakukan agar pihak eksternal

dari perusahaan menilai bahwa kinerja manajer perusahaan tersebut sukses

membawa perusahaan dalam keadaan baik dan mampu menghasilkan

keuntungan yang baik. Perbaikan laporan keuangan yang dilakukan ini

dengan cara merubah angka-angka yang ada dalam komponen laporan

keuangan perusahaan. Kondisi financial distress juga dapat memicu tindakan

fraud dalam penyusunan laporan keuangan perusahaan.

5. Manajemen Laba

Manajemen laba adalah tindakan manajer untuk memanipulasi

laporan keuangan yang bertujuan untuk menyesatkan para pengguna laporan

keuangan yang nantinya akan digunakan untuk kepentingan pribadinya.

Manajen laba juga dapat didefinisikan sebagai perilaku manajer untuk

menaikkan atau menurunkan laba pada suatu perusahaan agar terlihat

perolehan laba pada perusahaan tersebut tetap stabil. Manajer melakukan

manajemen laba dengan cara merubah angka-angka yang ada pada

komponen-komponen laporan keuangan. Laba yang telah dinaikkan atau

diturunkan oleh manajer dapat menunjukkan kepada para investor bahwa

perusahaan tersebut mampu memaksimalkan kinerja perusahaan. Kinerja

laba dapat memicu terjadinya fraud dalam pelaporan keuangan suatu

perusahaan.

6. Likuiditas

Likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi

kewajiban jangka pendeknya. Jangka pendek secara konvensional adalah

periode yang hingga satu tahun berjalan meskipun dikaitkan dengan siklus

operasional (periode waktu yang mencangkup siklus

pembelian-produksi-penjualan-penagihan) suatu perusahaan (Subramanyam dan Wild, 2011).

Perusahaan yang memiliki besarnya kewajiban jangka pendek rendah akan

memicu manajer atau bagian keuangan untuk melakukan fraud. Hal ini akan

dilakukan oleh manajer atau bagian keuangan karena perusahaan sedang

berada pada keadaan yang tidak stabil, yang nantinya akan merubah hasil

laporan keuangan yang menunjukkan bahwa kinerja karyawan dalam

perusahaan tersebut baik dan dapat menunjukkan kepada investor bahwa

perusahaan tersebut mampu memenuhi kewajiban jangka pendeknya.

7. Nature of Industry

Nature of industry adalah munculnya sebuah risiko dalam bidang

industri untuk melakukan estimasi. Faktor risiko dalam hal ini yang sangat

rentan terjadi terutama pada perusahaan manufaktur adalah risiko salah saji

pada akun piutang tak tertagih dan persediaan yang telah usang. Kedua akun

tersebut dalam penyajian laporan keuangan akan menentukan berapa besar

nilai yang akan disajikan. Dalam menentukan nilai tersebut memerlukan

21

tertagih dan persediaan yang telah usang (Summers dan Sweeney, 1998).

Manajer yang memiliki wewenang dalam pembuatan laporan keuangan

mempunyai peluang yang sangat besar untuk melakukan fraud, karena besar

nilai yang akan dicantumkan tergantung dengan seberapa nilai yang

ditentukan oleh manajer.

8. Financial Leverage

Sumber dana dalam perusahaan terbagi menjadi dua, yaitu sumber

dana internal dan sumber dana eksternal, dimana sumber dana internal berasal

dari laba ditahan, modal dari pemilik perusahaan yang ada pada neraca,

sedangkan sumber dana eksternal berasal dari utang. Kedua sumber dana

tersebut akan dicatat dalam neraca bagian kewajiban. Financial leverage

menunjukkan utang yang dimiliki oleh suatu perusahaan. Perusahaan akan

memperkecil angka financial leverage untuk menghindari kreditur tidak

meminjamkan dana lagi kepada perusahaan. Hal ini akan dilakukan oleh

manajer atau bagian keuangan dengan cara merubah laporan keuangannya.

9. Ukuran Perusahaan

Perusahaan yang besar cenderung lebih dapat mengakses pasar modal

untuk memperoleh pendanaan. Dengan kemudahaan tersebut perusahaan

memiliki flesibilitas dan kemampuan untuk memperoleh dana (Wahidayati

dalam Hutomo dan Sudarno, 2012).

Menurut Badan Standarisasi Nasional dalam Hutomo dan Sudarno

a. Perusahaan Kecil

Perusahaan dapat dikategorikan ke dalam perusahaan kecil apabila

memiliki jumlah kekayaan bersih lebih dari 50.000.000,- dengan jumlah

paling banyak 500.000.000,- tidak termasuk tempat usaha, atau memiliki

hasil tahunan dengan jumlah lebih dari 300.000.000,- sampai dengan jumlah

paling banyak 2.500.000.000,

b. Perusahaan Menengah

Perusahaan dapat dikategorikan kedalam perusahaan menengah

apabila memiliki jumlah kekayaan bersih lebih dari 500.000.000,- sampai

dengan jumlah paling banyak 10.000.000.000,- tidak termasuk bangunan

perusahaan,

c. Perusahaan Besar

Perusahaan dapat dikategorikan kedalam perusahan besar apabila

memiliki jumlah kekayaan bersih lebih dari 10.000.000.000,- tidak termasuk

bangunan tempat usaha atau memiliki jumlah hasil penjualan tahunan lebih

dari 50.000.000.000.

Investor cenderung akan menanamkan modal yang dimilikinya ke

dalam perusahaan besar, untuk memperoleh keuntungan yang besar pula.

Semakin besar perusahaan maka semakin besar pula tanggung jawab yang

akan dilakukan oleh manajer, yaitu harus terus meningkatkan kualitas

perusahaan, kinerja karyawan, tekanan, masalah, dan sebagainya yang

23

10. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk

memperoleh laba yang didapat dari hasil penjualan. Profitabilitas juga dapat

digunakan untuk mengukur tingkat kinerja manajer dengan melihat besar atau

kecilnya laba yang diperoleh oleh perusahaan baik dari hasil pejualan maupun

dari hasil investasi. Hal ini menyakinkan manajer untuk menyajikan laporan

keuangan karena perusahaan berhasil mendapatkan keuntungan yang tinggi

kepada para investor dan calon investor untuk melakukan investasi di

perusahaan. Disamping itu mendorong manajer untuk melakukan fraud agar

keutungan yang disajikan terlihat tinggi, padahal keadaan yang sebenarnya

keuntungan yang dihasilkan perusahaan itu rendah.

B.HIPOTESIS PENELITIAN

1. Pengaruh financial distress terhadap fraud dalam pelaporan keuangan

Menurut Ansar (2012) menyebutkan bahwa hasil penelitiannya

mengenai kesulitan laporan keuangan tidak memiliki pengaruh terhadap

fraud dalam pelaporan keuangan. Hasil ini juga didukung dengan penelitian

yang dilakukan Subroto (2012) dan George (2009) bahwa financial distress

tidak berpengaruh terhadap tindakan fraud dalam pelaporan keuangan

perusahaan. Sedangkan menurut Sari (2013) dan Nugroho (2015) financial

distress memiliki pengaruh signifikan terhadap fraud dalam pelaporan

keuangan.

Perusahaan yang mengalami kondisi keuangan yang buruk tidak akan

keuangan, dari mana seorang manajer dapat melakukan fraud jika perusahaan

tersebut berusaha menutup utang-utang yang dimiliki oleh perusahaan.

Ketika semakin tinggi utang yang dimiliki oleh suatu perusahaan, maka akan

semakin rentan manajer untuk melakukan fraud dalam pelaporan keuangan,

karena utang yang tinggi tidak akan tertutup hanya dalam satu periode. Oleh

karena itu financial distress rentan untuk memanipulasi data pada laporan

keuangan, agar investor tertarik untuk menanamkan modal pada perusahaan

tersebut. Berdasarkan penjelasan di atas, maka hipotesis pertama yaitu:

H1: Financial distress berpengaruh positif terhadap fraud dalam pelaporan

keuangan.

2. Pengaruh manajemen laba terhadap fraud dalam pelaporan keuangan

Hubungan antara manajemen laba dengan fraud dalam pelaporan

keuangan yang telah diteliti oleh Puspatrisnanti (2014) dan Caesarriani

(2012) adalah memiliki pengaruh positif. Dalam penelitian yang dilakukan

Dechow (1995) membuktikan bahwa manajer lebih suka melakukan

kecurangan dalam penyusunan laporan keuangan ketika memiliki peluang

untuk melakukan manajemen laba. Penelitian ini juga sejalan dengan

penelitian yang dilakukan oleh Ansar (2012) bahwa manajemen laba

memiliki pengaruh yang signifikan terhadap fraud dalam pelaporan

keuangan.

Ketika manajer memiliki kesempatan untuk dapat melakukan

manipulasi data dalam laporan keuangan, maka manajer tersebut ingin

25

menghasilkan keuntungan yang tinggi. Dengan demikian manajer dapat

menaikkan atau menurunkan laba sesuai dengan keadaan sebelumnya agar

terlihat bahwa laba yang dihasilkan oleh perusahaan tersebut stabil dan

investor puas dengan kinerja perusahaan tersebut sehingga perusahaan tidak

akan kehilangan investor. Ketika laba yang dihasilkan perusahaan terlalu

tinggi maka akan menurunkan laba perusahaan agar terlihat stabil dengan

periode sebelumnya.

Hal ini membuat manajer memiliki kesempatan untuk melakukan

fraud. Semakin tinggi laba yang dihasilkan perusahaan, maka akan semakin

tinggi pula tindakan manajemen laba untuk melakukan fraud dalam pelaporan

keuangan, hal ini dikarenakan manajer dapat menyesuaikan besarnya laba

yang diperolehnya dengan melihat perolehan laba sebelumnya, agar laba yang

dihasilkan perusahaan setiap periode terlihat stabil. Dari penjelasan di atas,

maka hipotesis ke-dua yaitu:

H2: Manajemen laba berpengaruh positif terhadap fraud dalam pelaporan

keuangan.

3. Pengaruh likuiditas terhadap fraud dalam pelaporan keuangan

Penelitian yang dilakukan Ansar (2012), Hanifa dan Laksito (2015)

tentang hubungan likuiditas dengan fraud dalam pelaporan keuangan

menunjukkan tidak adanya pengaruh untuk melakukan fraud. Sedangkan

hasil penelitian yang dilakukan oleh Listyawati (2016) hubungan likuiditas

memiliki pengaruh positif dalam fraud dalam pelaporan keuangan. Namun

(2012), yaitu pengukuran likuiditas menggunakan proksi cash ratio

berpengaruh signifikan dengan fraud pelaporan keuangan, tetapi pengukuran

likuiditas dengan menggunakan quick ratio tidak berpengaruh signifikan

terhadap fraud dalam pelaporan keuangan. Peneliti ingin menguji ulang

terkait fraud dengan likuiditas dalam perusahaan.

Semakin kecil nilai likuiditas dalam perusahaan akan memicu manajer

atau bagian keuangan untuk melakukan fraud dalam menyajikan laporan

keuangan perusahaan. Karena rendahnya nilai likuiditas perusahaan akan

memberi peluang untuk manajer melakukan fraud dengan cara merendahkan

nominal utang pada laporan keuangan. Hal ini dilakukan karena perusahaan

berada pada titik yang tidak stabil. Dari uraian di atas, maka hipotesis ke-tiga

yaitu:

H3: Likuiditas berpengaruh negatif terhadap fraud dalam pelaporan keuangan.

4. Pengaruh nature of industry terhadap fraud dalam pelaporan keuangan

Hasil penelitian yang dilakukan oleh Summers dan Sweeney (1998)

dan Pardosi (2015) menunjukkan hasil yang positif antara nature of industry

dengan fraud dalam pelaporan keuangan. Selanjutnya hal serupa juga

dilakukan dalam penelitian Ardiyani dan Utaminingsih (2015), Marfuah

(2015) dan Stiyaningtyas (2015) namun hasil yang didapat berbeda dengan

pengujian sebelumnya, yaitu nature of industry tidak berpengaruh signifikan

terhadap fraud dalam pelaporan keuangan.

Nature of industry merupakan risiko dalam bidang industri untuk

27

pada dua akun, yaitu akun piutang tak tertagih dan persediaan yang telah

usang. Variable ini diukur menggunakan proksi piutang. Besarnya nominal

pada akun piutang akan ditentukan sendiri oleh manajer, maka ketika seorang

manajer diberikan kebebasan untuk menentukan besarnya nilai akun piutang

yang tak tertagih dalam pembuatan laporan keuangan, tentu manajer memiliki

kesempatan yang besar untuk melakukan tindakan fraud. Dari penjelasan di

atas, maka hipotesis ke-empat yaitu:

H4: Nature of industry berpengaruh positif terhadap fraud dalam pelaporan

keuangan.

5. Pengaruh financial leverage terhadap fraud dalam pelaporan keuangan

Dari hasil penelitian Ansar (2012) menunjukkan bahwa financial

leverage tidak memiliki hubungan yang signifkan dengan fraud dalam

pelaporan keuangan. Hal ini juga diungkapkan oleh Subroto (2012) dan

Fimanaya dan Syarifuddin (2014) bahwa tidak ada hubungan fraud dalam

pelaporan keuangan dengan financial leverage. Namun hasil dari penelitian

yang dilakukan Anisa (2012) menunjukkan bahwa hubungan antara leverage

dengan fraud dalam pelaporan keuangan memiliki pengaruh positif. Semakin

besar utang yang dimiliki oleh perusahaan maka akan semakin besar fraud

yang dilakukan oleh pihak manajer karena angka utang yang seharusnya besar

akan dimanipulasi menjadi kecil dalam penyusunan laporan keuangan

perusahaan. Dari penjelasan di atas, maka hipotesis ke-lima yaitu:

H5: Financial leverage berpengaruh positif terhadap fraud dalam pelaporan

6. Pengaruh ukuran perusahaan terhadap fraud dalam pelaporan keuangan

Dari hasil penelitian yang dilakukan oleh Hutomo dan Sudarno

(2012), Ansar (2012), dan Anisa (2012) menunjukkan bahwa ukuran

perusahaan tidak berpengaruh signifikan terhadap fraud dalam pelaporan

keuangan. Namun hasil penelitian Soselisa dan Mukhlasin (2008)

menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif terhadap

terjadinya fraud dalam pelaporan keuangan. pPneliti ingin menguji ulang

mengenai pengaruh ukuran perusahaan yang merupakan salah satu indikator

penyebab terjadinya fraud dalam pelaporan keuangan. Semakin besar ukuran

perusahaan maka semakin tinggi tanggung jawab yang akan diterima oleh

manajer. Semakin besar ukuran perusahaan, maka semakin besar pula

kemungkinan manajer untuk melakukan fraud.

Ukuran perusahaan yang besar memiliki target untuk menghasilkan

laba yang besar pula, ketika perusahaan tersebut telah mencapai targetnya

berarti perusahaan tersebut mampu menghasilkan laba yang besar. Dan ketika

laba yang dihasilkannya melebihi dari yang tergetkan, maka selisih dari laba

yang dihasilkan dengan target perusahaan dapat dimanipulasi oleh manajer.

Oleh karena itu ukuran perusahaan sangat berpengaruh terhadap fraud,

semakin besar perusahaannya maka memiliki kemungkinan akan terjadi

fraud dalam penyusunan laporan keuangan. Dari penjelasan di atas, maka

hipotesis ke-enam yaitu:

H6: Ukuran perusahaan berpengaruh positif terhadap fraud dalam pelaporan

29

7. Pengaruh profitabilitas terhadap fraud dalam pelaporan keuangan

Penelitian yang dilakukan oleh Ansar (2012) menunjukkan bahwa

profitabilitas berpengaruh signifikan terhadap fraud dalam pelaporan

keuangan. Sedangkan hasil penelitian yang dilakukan oleh Subroto (2012),

Fimanaya dan Syarifuddin (2014), Skousen, et al (2009) dan Gagola (2011)

tidak sejalan dengan penelitian yang dilakukan oleh Ansar, yaitu

profitabilitas tidak berpengaruh terhadap fraud dalam pelaporan keuangan.

Ketika perusahaan menghasilkan keuntungan yang rendah tidak sesuai

dengan yang ditargetkan, maka manajer akan melakukan manipulasi dalam

penyusunan pelaporan keuangan. Hal ini dikarenakan dengan cara

menyajikan keutungan yang tinggi untuk meyakinkan bahwa perusahaan

tersebut berhasil memenuhi target, padahal pada kenyataannya perusahaan

tersebut hanya mendapatkan keutungan yang rendah. Dari penjelasan di atas,

maka hipotesis ke-tujuh yaitu:

H7: Profitabilitas berpengaruh negatif terhadap fraud dalam pelaporan

keuangan

8. Pengaruh capability terhadap fraud dalam pelaporan keuangan

Hasil penelitian yang dilakukan Wolfe dan Hermanson (2004) dan

Pardosi (2015) menunjukkan hasil yang positif antara capability dengan fraud

dalam pelaporan keuangan. Sedangkan hasil penelitian yang dilakukan

Sihombing (2014) dan Stiyaningtyas (2015) tidak sejalan dengan penelitian

sebelumnya, yaitu capability berpengaruh negatif terhadap fraud dalam

kapasitas seseorang untuk melakukan fraud pada suatu perusahaan. Penelitian

ini nantinya akan menggunakan perubahan direksi sebagai proksi dari

rasionalisasi. Dengan pergantian direksi pada perusahaan bisa menjadi salah

satu cara untuk mengganti direksi yang dianggap mengetahui fraud yang telah

dilakukan oleh suatu perusahaan. Berdasarkan penjelasan di atas, maka

hipotesis ke-delapan yaitu:

H8: Capability berpengaruh positif terhadap fraud dalam pelaporan keuangan.

C.MODEL PENELITIAN

Dari uraian hipotesis di atas dapat digambarkan dalam kerangka

31

Variabel Independen Variabel Dependen

32

Penelitian ini menggunakan data perusahaan-perusahaan manufaktur

yang ada di Indonesia dan telah terdaftar di Bursa Efek Indonesia (BEI).

Tahun yang digunakan yaitu pada tahun 2013-2015, yang bertujuan

memperoleh data yang terbaru.

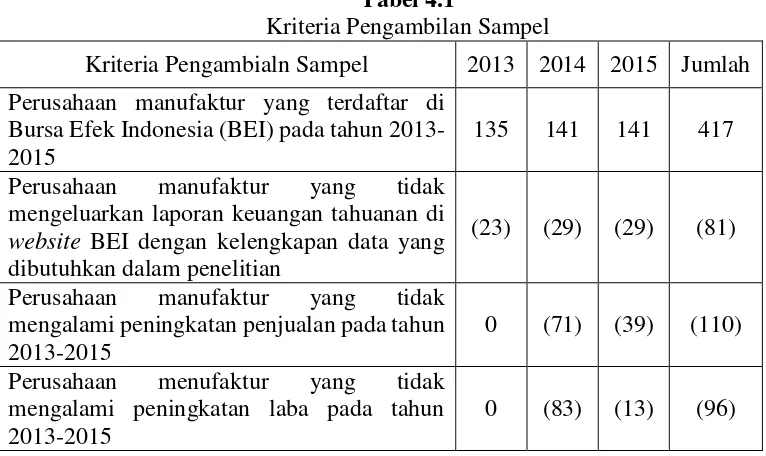

B.METODE PENGAMBILAN SAMPEL

Metode pengambilan sampel pada penelitian ini menggunakan

metode purposive sampling. Adapun kriteria-kriteria yang digunakan untuk

pengambilan sampel, sebagai berikut:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2013-2015.

b. Perusahaan manufaktur yang mengeluarkan laporan keuangan tahunan di

website BEI dengan kelengkapan data yang dibutuhkan dalam penelitian.

c. Perusahaan manufaktur yang mengalami peningkatan penjualan pada

tahun 2013-2015.

d. Perusahaan manufaktur yang mengalami peningkatan laba pada tahun

2013-2015.

e. Menggunakan mata uang Rupiah (Rp) dalam laporan keuangan.

33

C.JENIS DAN PEROLEHAN DATA

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data laporan keuangan perusahaan manufaktur. Data diambil dari

www.idx.co.id.

D.DEFINISI OPERASIONAL PENGUKURAN VARIABEL

1. Variabel Dependen

Variabel dependen penelitian ini adalah fraud dalam pelaporan

keuangan. Fraud dalam pelaporan keuangan adalah salah satu bentuk

pelanggaran hukum yang dilakukan oleh manajer dengan cara merubah atau

menyajikan laporan keuangan yang tidak sesuai dengan kondisi perusahaan

saat ini untuk keperluan pribadi, orang lain, ataupun kelompok yang akan

merugikan pihak tertentu. Variabel fraud dalam pelaporan keuangan ini

diukur menggunakan fraud score model yang telah ditetapkan oleh Dechow

et al., (2009). Model F-Score ini merupakan penjumlahan variabel kualitas

akrual dengan kinerja keuangan. Dengan rumus sebagai berikut:

� − � = ��� � � � � + �� � ��� � �

dimana:

- Accrual Quality (Kualitas akrual)

=∆�� + ∆ � + ∆��� � � �

Keterangan:

WC = Current Asset – Current Liability

NCO = (Total Assets – Current Assets – Invesment and Advances) – (Total Liabilities – Current Liabilities – Long Tren Debt)

FIN = Total Investment – Total Liabilities

WC : Working Capital

NCO : Non-current Operating Accrual FIN : Financial Accrual

ATS : Average Total Assets

- Financial Performance (Kinerja Keuangan)

Financial Performance = change in receivable + change in inventories +

change in cash sales + change in earnings

Keterangan:

Change in receivable = ΔReceivable / Average Total Assets Change in inventory = ΔInventory / Average Total Assets

Change in cash sales = [(ΔSales / Sales (t) –(ΔReceivable / Receivable (t))]

Change in earnings = [(Earnings (t) / Average Total Assets (t)) – (Earnings (t-1) / Average Total Assets (t-1))]

2. Variabel Independen

a. Financial Distress

Financial distress (kesulitan keuangan) merupakan kondisi

dimana kas operasional perusahaan tidak mampu melunasi

utang-utang yang ada dan menyebabkan manajer atau bagian keuangan

harus melakukan perbaikan posisi laporan keuangan perusahaan.

Financial distress diukur menggunakan model Z-Score, dengan

rumus:

= , � � � � � + , � � �� �� � �

+ , � �� + , � � � � �� �

35

Keterangan:

Z-Score ≥ 2,99 maka perusahaan berada dititik aman

Z-Score 1,81 – 2,99 maka perusahaan berpotensi mengalami kebangkrutan Z-Score < 1,81 maka perusahaan mengalami kebangkrutan

Dan variable dummy diberi nilai “1” apabila nilai Z-Score perusahaan <2,99, dan diberi nilai “0” apabila nilai Z-Score perusahaan >2,99.

b. Manajemen Laba

Manajemen laba adalah tindakan manajer melakukan

manipulasi laporan keuangan, dengan cara menaikkan atau

menurunkan laba yang telah dihasilkan oleh perusahaan pada

periode tertentu. Model yang digunakan untuk mengukur

manajemen laba dalam penelitian ini adalah modifikasi dari Jones

karena model ini dianggap lebih baik dari model yang sebelumnya

untuk mengukur manajemen laba. Karena pada model ini

memisahkan antara non discretionary accrual dengan discretionary

accruals. Penggunaan discretionary accruals sebagai proksi

manajemen laba dihitung dengan menggunakan Modified Jones

Model Dechow (1995). Manajemen laba diukur dengan

TAit : akrual total pada thun t untuk perusahaan i

∆REVit : pendapatan pada tahun t dikurangi pendapatan pada tahun

t-1 perusahaan i

PPEit : gross property, plant, and equipment pada tahun t untuk

perusahaan i

Ait-1 : aset total pada tahun t untuk perusahaan i

Eit : error term pada tahun t untuk perusahaan i