ii

PERUSAHAAN PROPERTI SUBSEKTOR KONSTRUKSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

The Influence of Fundamental Variables On Stock Price of

Construction

Sub-Sector Company Property Listed In Indonesia Stock Exchange

SKRIPSI

disusun

Nama : Andhika Pratama Ramadhan Nim : 21208018

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

v

PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN PROPERTI SUBSEKTOR KONSTRUKSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh : Andhika Pratama Ramadhan Pembimbing : Linna Ismawati, SE., M.Si

Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel fundamental yang antara lain terdiri dari Current ratio, Debt to Equity Ratio, Return On Equity, dan Total Asset Turn Over terhadap harga saham baik secara simultan maupun secara parsial pada perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah, variabel Current ratio, Debt to Equity Ratio, Return On Equity, dan Total Asset Turn Over secara simultan dan parsial berpengaruh terhadap harga saham perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia. Penelitian dilakukan terhadap 7 perusahaan properti subsektror konstruksi yang terdaftar di Bursa Efek Indonesia sejak tahun 2007 hingga 2010. Pengumpulan data dilakukan dengan cara studi kepustakaan dengan menelaah laporan keuangan yang terdapat pada Indonesian Capital Market Directory tahun 2008 hingga tahun 2011. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan program SPSS 19 for windows.

Hasil pengujian ini menyatakan bahwa variabel Current ratio, Debt to Equity Ratio, Return On Equity, dan Total Asset Turn Over secara simultan dan parsial berpengaruh tidak signifikan terhadap harga saham perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

iv

The Influence of Fundamental Variables On Stock Price of Construction Sub-Sector Company Property

Listed In Indonesia Stock Exchange

By : Andhika Pratama Ramadhan Guide : Linna Ismawati, SE., M.Si

The purpose of this study is to identify influence of fundamental variable the other thing consisting of Current ratio, Debt to Equity Ratio, Return On Equity, and Total Asset Turn Over towards Stock Price of construction sub-sector company property listed in Indonesian Stock Exchange either simultaneously or partially.

The hypothesis is that Current ratio, Debt to Equity Ratio, Return On Equity, and Total Asset Turn Over variables simultaneously or partially affect towards the Stock Price of construction sub-sector company property listed in Indonesian Stock Exchange. This Study is conducted on 7 construction sub-sector company property were listed in Indonesian Stock Exchange since the year 2007 until 2010. Data collection was done by means of study literature to analyze financial reports available on Indonesian Capital Market Directory of the year 2008 until 2011. Then they were processed by using statistical equipment multiple linear regression with SPSS 19 for windows program.

This study explain that Current ratio, Debt to Equity Ratio, Return On Equity, and Total Asset Turn Over variables simultaneously and partially influenced had not significantly towards Stock Price of construction sub-sector company property listed in Indonesian Stock Exchange.

vi

Alhamdulillahi Robbil’alamin. Puji dan syukur kepada Allah SWT karena telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul : “Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan

Properti SubSektor Konstruksi Yang Terdaftar Di Bursa Efek Indonesia” dengan

baik. Penulisan skripsi ini merupakan salah satu tugas akhir mata kuliah di semester

VIII.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang

sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan

hormat dan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE.,M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia dan sekaligus dosen

pembimbing dalam penyusunan skripsi.

4. Ibu Lina dan Bapak Isharsaya, selaku pembimbing perusahaan dalam

penyusunan skripsi di PT. Bursa Efek Indonesia.

5. Bapak dan Ibu dosen serta seluruh karyawan yang telah memberikan ilmu

vii

Herman, Ua Euis, Ka Akbar, Ka Faris, Ka Aras, Ka Fahmi yang senantiasa

memberikan dukungan moral dan spiritual dalam menyelesaikan tesis ini.

7. Ulfa Renandar, SixPack( Aditya Ramdhani, Deni Sugiarto, Tan Satrisna,

Yuyun Ismail, Ryan Riyandi), MN1’08 (Agus, Aldi, Abu, Jo, Alta, Yayan,

Maulana), “J”, Aziz, ZCFCK dkk (Yuyus,Zaenudin,Ika,Sufyan,Egi), Naruse

geng (Auh-Belek,Maroon-Upil), Mading PijarPagi (Sam, JS, Baby Blue,

Megu, Rasya, Giant, Ucink, Ippo, Romo, Harter, Indri, Cindi), Sylvia,

Anifreak (hideki, hake, dll), Cassandra, Ka Nazma, Ka Meli, Ka Riani, Jimo,

Riza, dan FUNCO (Ka Evie, Kirana, Kartika, Ka Aprel, Gita, Ka Wira, Ka

Mery, Ka Febrian, Ichi, Ru, Irwan, Chandra, Ka Farih, Renita, Rinaldy, Alvin,

Uki, Ka Fahril, Ka Opik, Ka Harlis, Ka Adin, Ka Alvin, Ceptian, Dina, Ka

Arti, Fadli, Rini, Riki, Nana, Zein, Nezu, dll) Boz & Yoga yang sempat

memberikan dukungan dan hiburan, juga menjadi salah satu motivasi.

8. Semua pihak yang tidak dapat disebutkan satu per satu yang juga telah

membantu penulis dalam menyelesaikan penelitian ini.

Penelitian ini jauh dari sempurna, penulis mengharapkan dan menghargai setiap kritik

dan saran demi penulisan yang lebih baik di masa mendatang. Semoga penelitian ini

dapat memberikan manfaat bagi semua pihak yang berkepentingan.

Bandung, Agustus 2012

viii

LEMBAR PENGESAHAN……….i

LEMBAR PERNYATAAN KEASLIAN………..………ii

MOTTO………..….iii

ABSTRACT………iv

ABSTRAK………v

KATA PENGANTAR………....vi

DAFTAR ISI………...……….……….viii

DAFTAR GAMBAR………..…...….xi

DAFTAR TABEL………...…...xii

DAFTAR LAMPIRAN……….…….…...xiv

BAB I PENDAHULUAN………...1

1.1. Latar Belakang Penelitian………...1

1.2. Identifikasi dan Rumusan Masalah………...7

1.2.1 Identifikasi Masalah………...7

1.2.2 Rumusan Masalah………..7

1.3. Maksud dan Tujuan Penelitian………8

1.3.1 Maksud Penelitian………8

1.3.2 Tujuan Penelitian………...8

1.4 Kegunaan Penelitian………8

1.4.1 Keguanaan Praktis……… 8

1.4.2 Kegunaan Akademis………..9

1.5 Lokasi dan Waktu Penelitian………...9

1.5.1 Lokasi Penelitian………9

ix

2.1.1. Variabel Fundamental………..11

2.1.2. Definisi Saham………...20

2.1.2.1 Harga Saham………...……….23

2.1.2.2 Analisis Saham…..……….………….25

2.1.3. Keterkaitan antar variabel……….... 26

2.1.3.1. Pengaruh Current Ratio terhadap harga saham…..…….26

2.1.3.2. Pengaruh Debt to Equity Ratio terhadap harga saham…27 2.1.3.3. Pengaruh Return On Equity terhadap harga saham...…..27

2.1.3.4. Pengaruh Total Assets Turn Over terhadap harga saham28 2.1.4 Penelitian terdahulu………...………29

2.2. Kerangka Pemikiran……….. 32

2.2.1. Bagan kerangka pemikiran ………..36

2.2.2. Perbedaan dengan penelitian sebelumnya……….………...37

2.3 Hipotesis………. 40

BAB III OBJEK DAN METODE PENELITIAN ……… 41

3.1 Objek Penelitian………... 41

3.2 Metode Penelitian……… 42

3.2.1 Desain Penelitian……….43

3.2.2 Operasional Variabel………..45

3.2.3 Sumber dan Teknik Penentuan Data……….. 47

3.2.3.1 Sumber Data……….. 47

3.2.3.2 Teknik Penentuan Data……….…. 48

3.2.4 Teknik Pengumpulan Data………49

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ……….. 49

3.2.5.1 Rancangan Analisis……….. 49

x

4.1 Gambaran umum perusahaan………... 60

4.1.1 Sejarah perusahaan……….61

4.2 Analisis deskriptif……… 65

4.2.1 Perkembangan Current Ratio…….……….65

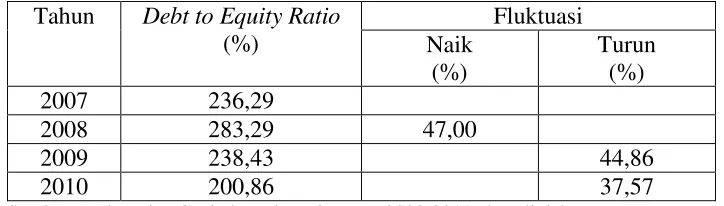

4.2.1 Perkembangan Debt to Equity Ratio…..……….67

4.2.1 Perkembangan Return On Equity...……….68

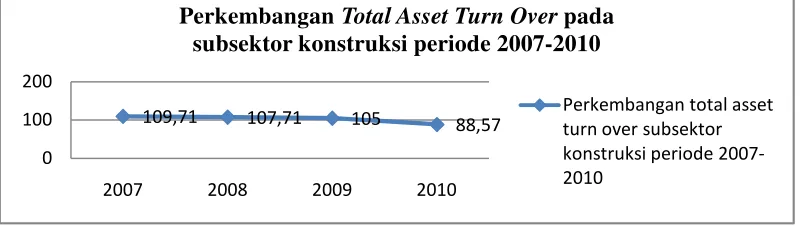

4.2.1 Perkembangan Total asset Turn Over……….70

4.2.1 Perkembangan Harga Saham…….……….72

4.3 Analisis verifikatif……… 73

4.3.1 Analisis regresi berganda……..….……….73

4.3.2 Uji asumsi klasik………...….……….75

4.3.3 Analisis korelasi pearson….…..….……….81

4.3.1 Koefesien determinasi………...….……….86

4.3.1 Pengujian hipotesis…………...….……….87

BAB V KESIMPULAN DAN SARAN………….……… 98

5.1 Kesimpulan..………….………... 98

5.2 Saran……….……… 99

DAFTAR PUSTAKA

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pertumbuhan ekonomi suatu negara akan sangat ditentukan oleh

perkembangan dalam sektor keuangan. Hal ini disebabkan karena sektor keuangan memegang peranan penting dalam menghubungkan antara pihak yang memiliki

dana lebih dengan pihak yang kekurangan dana. Dengan menginvestasikan kelebihan dana yang mereka miliki, penyandang dana berharap akan memperoleh keuntungan dari penyerahan dana tersebut. Bagi peminjam dana, tersedianya dana

memungkinkan mereka untuk melakukan kegiatan usaha tanpa harus menunggu dana yang mereka peroleh dari hasil operasi perusahaannya. Proses semacam ini diharapkan mampu meningkatkan produktivitas perusahaan, yang akhirnya

mampu meningkatkan kemakmuran dan kesejahteraan masyarakat.

Indonesia, sebagai negara sedang berkembang memiliki karakter

perekonomian yang tidak berbeda jauh dengan negara sedang berkembang lainnya. Tujuan pencapaian tingkat pertumbuhan ekonomi yang tinggi dalam

proses perkembangannya dihadapkan pada permasalahan dalam keterbatasan modal untuk membiayai investasi pembangunan.

Salah satu sektor yang mendukung pembangunan Indonesia adalah sektor

dapat dirasakan semakin berkembang dan maju, karena terdorong oleh perkembangan teknologi informasi, yang memudahkan kegiatan segala jenis

transaksi antar berbagai pihak. Serta terdapat pasar yang saling berinteraksi secara kompleks dengan tujuan memobilisasi dana untuk investasi.

Dalam menjalankan kegiatan operasional perusahaan memperoleh sumber

dana dari pihak internal dan eksternal, salah satu bentuk penghimpunan dana melalui penerbitan saham di pasar modal. Pasar modal adalah pasar yang

memperdagangkan surat-surat berharga sebagai bukti kepemilikan suatu perusahaan bisnis atau kepemilikan modal untuk di investasikan sesuai dengan

kesepakatan yang telah dibuat.

Pasar modal merupakan pasar yang telah menjadi perhatian banyak pihak khususnya masyarakat bisnis. Hal ini terutama dikarenakan kegiatan pasar modal

yang semakin berkembang dan efesien, di satu pihak serta di lain pihak meningkatkan keinginan masyarakat untuk mencari alternatif pembiayaan usaha

selain bank dan lembaga keuangan bukan bank.

Selain itu salah satu fungsi utama pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang

melaksanakan investasi. Syarat utama yang diinginkan oleh investor adalah untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan

Pasar modal yang baik adalah dimana ketika harga-harga saham mencerminkan sebagian informasi yang relevan dan pasar akan bereaksi apabila

terdapat informasi baru. Informasi baru tersebut akan masuk ke dalam dan membentuk harga saham yang baru dan akan menunjukkan keseimbangan yang

baru, sehingga menyebabkan jumlah volume perdagangan saham akan di beli atau di jual. Informasi ini tertera dan dinamakan laporan keuangan.

Laporan keuangan adalah sebagai petunjuk hasil akhir dari proses

akuntansi yang dirancang untuk menyediakan kebutuhan informasi bagi calon investor, kreditor, dan pemakai eksternal lainnya untuk mengambil keputusan

investasi, kredit dan lainnya.

Setiap perusahaan yang terdaftar pada bursa efek setiap tahunnya berkewajiban untuk menyampaikan laporan keuangan tahunan (annual report)

untuk keperluan para pemodal (investor). Laporan keuangan merupakan sumber berbagai macam informasi yang mencerminkan kinerja perusahaan yang bersangkutan bagi pemodal (investor) dimana informasi itu bermanfaat sebagai

salah satu pertimbangan dalam pengambilan keputusan investasi.

Setiap investor yang melakukan investasi di pasar modal mengharapkan

keuntungan dari dana yang ditanamkan. Ada investor yang mempunyai tujuan untuk memperoleh deviden dan ada pula investor yang justru mengharapkan

resiko itu juga timbul karena return yang diterima, mungkin lebih besar ataupun lebih kecil dari dana yang di investasikan. Untuk investor yang menyukai resiko

(risk lover) mereka memilih saham-saham yang mempunyai resiko yang tinggi agar di kemudian hari akan mendapatkan return yang tinggi pula. Sebaliknya

investor yang tidak menyukai resiko (risk avester) merencanakan keuntungan normal. Kekuatan analisis investor dalam menilai harga saham dapat berpengaruh terhadap keuntungan yang akan dirterima, kekuatan analisis ini akan memberikan

informasi kepada investor tentang waktu yang tepat membeli saham tertentu dan kapan menjual saham atau bahkan keluar dari pasar.

Tabel 1.1

Harga Saham Sektor Properti Subsektor Konstruksi

No Nama Perusahaan Company Listing

5 Total Bangun Persada

Tbk 25-07-06 TOTL 590 88 186 255

Pada tahun senior di Amerika Serikat ini berpengaruh lan

n yang terdaftar di Bursa Efek Indonesia, si. Penurunan hingga mencapai 57,12 % ngka rata-rata stock price ke level 725 .

Gambar 1.1

a Saham Sektor Properti Subsektor Konstru

Indonesian Capital Market Directory 2008-2011, data d

salah langkah, ada dua pendapat yang menje akukan analisis terhadap sekuritas saham. Pe

pada dasarnya ada saham yang salah hargan ggi atau terlalu rendah (mispriced). Dengan me danya kesalahan harga tersebut sehingga

Tahun 2008 Tahun 2009 Tahun 2010

dihindari. Pendapat ke dua mengatakan bahwa harga saham adalah wajar. Kalaupun ada saham yang salah harga maka investor tidak dapat mendeteksinya.

Faham ini beranggapan bahwa pasar modal adalah efisien. Dengan demikian pemilihan saham tidak didasarkan pada faktor salah harga, tapi didasarkan pada

faktor preferensi risiko para investor.

Menurut Suad Husnan (2005:307) terdapat 2 pendekatan secara umum yang sering digunakan investor untuk menganalisis dan menilai saham di pasar

modal, yaitu analisis fundamental dan analisis teknikal.

Analisis teknikal adalah analisis yang mencoba memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut,

dimana tidak memperhatikan kebijaksanaan pemerintah, pertumbuhan ekonomi, pertumbuhan penjualan perusahaan, pertumbuhan laba, perkembangan tingkat

bunga, dan sebagainya yang mempengaruhi harga saham (kondisi pasar).

Analsis fundamental adalah analisis yang mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor

fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel - variabel tersebut sehingga diperoleh taksiran

harga saham. Dari laporan keuangan, dapat diketahui beberapa informasi fundamental yang dilihat dari beberapa rasio, diantaranya rasio likuiditas yang dimana salah satunya yaitu Current Ratio, rasio solvabilitas yaitu Debt to Equity

Berdasarkan latar belakang yang telah diuraikan, maka penulis tertarik untuk mengadakan penelitian dengan judul “Pengaruh Variabel Fundamental

Terhadap Harga Saham Perusahaan Properti Subsektor Konstruksi Yang Terdaftar Di Bursa Efek Indonesia”.

1.2. Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Selama 4 tahun terakhir, dari tahun 2007 sampai dengan tahun 2010,

fluktuasi ekonomi terus mengguncang dunia, termasuk indonesia . Dimana salah satu sektor yang terkena imbasnya pada pasar modal adalah perusahaan properti subsektor konstruksi. Akibat adanya krisis moneter, beberapa tahun terakhir ini,

harga saham pun berubah-ubah secara signifikan . Agar para investor tidak salah langkah dalam berinvestasi, maka diperlukannya suatu kajian dengan

menggunakan variabel fundamental.

1.2.2 Rumusan Masalah

Berdasarkan hal tersebut maka dirumuskan pertanyaan penelitian

(research question) sebagai berikut :

1. Bagaimana perkembangan variabel fundamental yang terdiri dari current

ratio, debt to equity ratio, return on equity, dan total asset turn over pada perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana pengaruh variabel fundamental terhadap harga saham perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek

Indonesia.

1.3. Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Mengumpulkan data dan berbagai informasi terkait dengan variabel fundamental dalam upaya melakukan investasi terhadap harga saham perusahaan

properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Berdasarkan hal tersebut, maka adapun tujuan penelitian sebagai berikut: 1. Mengetahui perkembangan variabel fundamental yang terdiri dari

current ratio, debt to equity ratio, return on equity, dan total asset turn

over pada perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

2. Mengetahui perkembangan harga saham pada perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

3. Mengetahui pengaruh variabel fundamental terhadap harga saham

perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

1.4. Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Bursa Efek Indonesia dalam memberikan informasi tentang pelaksanaan pembentukan saham sehingga dapat digunakan sebagai

dasar pengambilan keputusan terkait perubahan saham.

2. Bagi perusahaan khususnya subsektor konstruksi dalam menyikapi

keterkaitan variabel fundamental dengan harga saham.

3. Bagi investor, kreditur, dan masyarakat sebagai bahan pertimbangan dalam berinvestasi.

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis yang diharapkan sebagai berikut :

1. Bagi manajemen keuangan, sebagai referensi agar dapat memberikan kontribusi tentang pengembangan keterkaitan variabel fundamental dengan harga saham.

2. Bagi peneliti lain, sebagai tambahan wawasan dan pengetahuan.

1.5. Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Peneliti mengambil lokasi penelitian di Bursa Efek Indonesia, terkait dengan judul “Pengaruh Variabel Fundamental Terhadap Harga Saham

Perusahaan Properti SubSektor Konstruksi Yang Terdaftar Di Bursa Efek Indonesia”.

1.5.2 Waktu Penelitian

Tabel 1.2

Jadwal Pelaksanaan Kegiatan Penelitian

Prosedur

Bulan Februari

2012

Maret 2012

April 2012

Mei 2012

Juni 2012

Juli 2012

1. Penyusunan usulan penelitian

2. Bimbingan

3. Pendaftaran seminar usulan penelitian

4. Meminta surat pengantar ke perusahaan

5. Seminar usulan penelitian 6. Perbaikan

7.Pengumpulan data 8. Pengolahan data

9. Penyusunan laporan dan bimbingan

10. Pendaftaran ujian sidang akhir

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1. Variabel Fundamental

Setiap pelaku di pasar modal memerlukan suatu alat analisis untuk membantu dalam mengambil keputusan membeli atau menjual suatu saham. Hal

ini merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Tujuan

analisis saham adalah untuk menilai apakah penetapan harga saham pada suatu perusahaan ditawarkan secara wajar atau tidak. Salah satu tipe pendekatan dasar analisis saham adalah dengan melihat variabel-variabel fundamental.

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diiestimasi oleh para pemodal

atau analis. Nilai intrinsik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi

nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market price), Sunariyah (2006:169).

datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel -

variabel tersebut sehingga diperoleh taksiran harga saham.

Sedangkan menurut Kamarudin Ahmad (2004:81) analisis fundamental

mempelajari brosur atau data-data industri perusahaan, penjualan, kekayaan, pendapatan, produk dan penyerapan pasar, evaluasi manajemen perusahaan, membandingkan dengan pesaingnya, dan memperkirakan nilai intrinsik dari

perusahaan tersebut.

Berbeda dengan David dan Kurniawan (2010:203) , analisis fundamental

adalah studi tentang ekonomi, industri, dan kondisi perusahaan untuk memperhitungkan nilai dari saham perusahaan. Analisis fundamental menitikberatkan pada data-data kunci dalam laporan keuangan untuk

memperhitungkan apakah harga saham sudah diapresiasi secara akurat.

Laporan keuangan merupakan laporan yang menunjukkan kondisi

keuangan perusahaan pada saat ini atau dalam suatu periode tertentu, Kasmir (2008:7). Laporan keuangan ini sangat bermanfaat bagi stakeholder, karena dengan begitu stakeholder dapat mengetahui bagaimana kinerja perusahaan.

Laporan keuangan yang biasa disajikan adalah laporan rugi laba (income statement), laporan neraca (balance sheet), dan laporan arus kas (cash flow) yang

biasa diumumkan secara periodik sebagai sarana penyedia informasi mendasar tentang kinerja keuangan. Dalam pengukuran kinerja keuangan biasanya dilakukan dengan cara membandingkan angka-angka yang ada dalam laporan

dapat disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu. Perbandingan ini biasa disebut dengan analisis rasio.

Dari aspek tujuan analisis, rasio keuangan dapat diklasifikasikan menjadi beberapa kelompok utama. Dikemukakan David dan Kurniawan (2010:234)

Rasio keuangan yang didesain untuk memperlihatkan hubungan antara item-item pada laporan keuangan (neraca dan laporan rugi laba) terdapat 5 jenis, yaitu :

1. Leverage (solvabilitas) ratio, memperlihatkan beberapa utang yang

digunakan perusahaan.

2. Liquidity ratio, mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban yang jatuh tempo.

3. Effeciency atau asset management (aktivitas) ratio, mengukur seberapa efektif perusahaan mengelola aktivanya.

4. Profitabilitas ratio, mengukur kemampuan perusahaan menghasilkan laba.

5. Market-value ratio, memperlihatkan bagaimana perusahaan dinilai oleh investor di pasar modal.

Dalam penelitian ini digunakan 4 rasio keuangan yang digunakan yaitu

Curent Ratio ( CR ) merupakan rasio likuiditas, Debt Equity Ratio (DER)

merupakan rasio solvabilitas, Return on Equity (ROE) merupakan rasio

profitabilitas, dan Total Asset Turn Over ( TATO ) merupakan rasio aktivitas.

1. Curent Ratio ( C R ) yang merupakan rasio likuiditas

Ross (2005:34) mengemukakan bahwa pada umumnya perhatian pertama

perusahaan untuk memenuhi kewajiban yang segera harus dipenuhi (jatuh tempo) dan membayar tepat pada waktunya.

Aktiva likuid merupakan aktiva yang dapat diperdagangkan pada pasar yang aktif dan dapat dengan segera dikonversikan menjadi kas. Analisis likuiditas

yang lengkap membutuhkan penggunaan anggaran kas, tetapi dengan menghubungkan jumlah kas dan aktiva lancar lainnya terhadap kewajiban lancar lainnya. Dua rasio likuiditas yang umum digunakan yaitu rasio cepat (quick ratio)

dan rasio lancar (current ratio). Perbedaan antara rasio lancar dan rasio cepat adalah pada perhitungan rasio cepat, nilai persediaan tidak diperhitungkan dengan

pengertian bahwa untuk memperoleh tambahan kas selain diperoleh langsung dari kas, perusahaan dapat menagih piutang tanpa harus melikuidasi persediaan,

(A.M.Dewi Astuti, 2004:31).

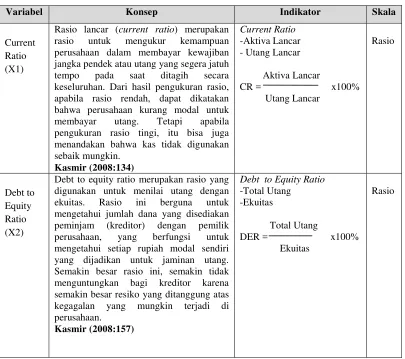

Kasmir (2008:134) menyatakan bahwa rasio lancar (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dari hasil pengukuran rasio, apabila rasio rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Tetapi apabila

pengukuran rasio tingi, itu bisa juga menandakan bahwa kas tidak digunakan sebaik mungkin.

Sama halnya dengan Kasmir, Lyn & Aileen (2008:223) menyebutkan bahwa rasio lancar (current ratio) adalah ukuran yang umumnya digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan

rasio lancar dibatasi dengan sifat dari komponennya. Sebuah perusahaan secara relatif memiliki rasio lancar tinggi tetapi tidak mampu memenuhi permintaan kas

karena piutang usaha kualitasnya rendah atau persediaan hanya dapat dijual apabila dengan harga diskonto.

Rasio lancar (current ratio) dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka

pendek. Rasio lancar ini memberikan indikator terbaik atas besarnya klaim kreditor jangka pendek yang dapat ditutup oleh aktiva yang diharapkan akan

dikonversi menjadi kas dalam jangka pendek. Kewajiban lancar digunakan sebagaipenyebut rasio karena dianggap menggambarkan hutang yang paling mendesak, harus dilunasi dalam satu tahun atausatu siklus operasi.tersedianya

sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi menjadi kas dari aktiva lancar. Beberapa analisis menghilangkan beban bayar di

muka dari pembilangnya karena bukan sumber potensial dari kas tetapi agaknya menggambarkan kewajiban masa depan yang telah dipenuhi.

Rumus untuk mencari rasio lancar atau current ratio yang merupakan bagian dari

rasio likuiditas adalah sebagai berikut :

Aktiva Lancar (Current Assets)

Current Ratio =

2. Debt Equity Ratio (DER) yang merupakan rasio solvabilitas

Lyn & Aileen (2008:233) menyebutkan rasio hutang mengukur sejauh

mana perusahaan mendanai dengan hutang. Jumlah dan proporsi hutang di dalam struktur modal perusahaan sangatlah penting untuk analisis keuangan, karena

harus memilih antara resiko atau tingkat pengembalian. Menggunakan hutang berkenaan dengan resiko, karena hutang menimbulkan komitmen tetap berupa beban bunga dan pelunasan pokok hutang. Kegagalan memenuhi beban tetap

dapat diasosiasikan dengan kebangkrutan. Suatu resiko berkurang jika perusahaan yang memiliki hutang yang terlalu besar kesulitan untuk memperoleh tambahan

pendanaan hutang sewaktu dibutuhkan atau dengan kata lain kredit dapat diperoleh hanya dengan tingkat bunga yang lebih tinggi.

Walaupun hutang berarti resiko, ini juga menunjukkan potensi perusahaan

untuk memperbesar keuntungan bagi si pemilik. Kalau hutang di kelola dengan baik –jika laba operasi lebih besar dan cukup untuk menutup beban hutang –

tingkat pengembalian kepada pemegang saham akan memperbesar melalui leverage keuangan.

Rasio hutang menimbang semua porsi aktiva yang didanai dengan hutang.

Rasio hutang jangka panjangterhadap total kapitalisasi menggambarkan sejauh mana penggunaan hutang jangka panjang dipakai manajemen untuk mendanai

perusahaan secara permanen (baik hutang jangka panjang maupun ekuitas pemegang saham). Rasio hutang terhadap ekuitas mengukur resiko struktur modal dalam hal hubungan antara dana yang dipasok oleh kreditor (hutang) dan investor

karena kreditor harus dipenuhi sebelum pemilik dalam hal kebangkrutan. Dampaknya, dasar ekuitas memberikan perlindungan bagi pem,beri pinjaman.

Ross (2005:36) mengemukakan bahwa rasio leverage menunjukkan ukuran besarnya dana yang diperoleh dari kreditur. Rasio ini menunjukkan

kemampuan perusahaan dalam memenuhi kewajiban jangka panjang.

Kasmir (2008:157) menyatakan bahwa debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna

untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan, yang berfungsi untuk mengetahui setiap rupiah modal sendiri

yang dijadikan untuk jaminan utang. Semakin besar rasio ini, semakin tidak menguntungkan bagi kreditor karena semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Rumus untuk mencari debt to equity ratio yang merupakan bagian dari rasio solvabilitas adalah total hutang (total debt) dibagi dengan ekuitas (equity)

yang dijabarkan sebagai berikut :

Total Utang (Total Debt)

Debt to Equity Ratio =

Ekuitas (Equity)

3.Return on Equity (ROE) yang merupakan rasio profitabilitas

Ross (2005:37) mengemukakan bahwa kemampulabaan merupakan rasio

perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu.

Kasmir (2008:204) menyatakan bahwa return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini

menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini maka semakin baik.

Return On Equity merupakan rasio yang menunjukkan keberhasilan atau

kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan

dengan jumlah yang diinvestasikan. Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham, (A.M.Dewi Astuti, 2004:37).

Sama halnya dengan pendapat-pendapat yang lain, Lyn & Aileen

(2008:238) menyebutkan bahwa pengembalian atas ekuitas (return on equity) mengukur pengembalian atas pemegang saham biasa; rasio ini juga dikalkulasi

sebagai pengembalian atas ekuitas saham biasa jikalau sebuah perusahaan memiliki saham preferen yang beredar.

Rumus untuk mencari return on equity yang merupakan bagian dari rasio

profitabilitas adalah laba sesudah bunga dan pajak dibagi dengan ekuitas, yang dijabarkan sebagai berikut :

Laba sesudah bunga dan pajak (Earning After Interest and Tax)

Return On Equity =

4. Total Asset Turn Over ( TATO ) yang merupakan ratio aktivitas

Ross (2005:35) mengemukaakn bahwa rasio aktivitas mengukur tingkat

efektifitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki. Rasio perputaran aktiva tetap (fixed asset turn over) dan perputaran total

aktiva (total asset turn over) adalah dua pendekatan untuk menilai efektifitas manajemen untuk menghasilkan penjualan dari investasi aktiva. Perpuran aktiva tetap hanya mempertimbangkan investasi dalam properti, bangunan, dan peralatan

perusahaan dan sangat penting bagi suatu perusahaan yang intensifitasnya kepada modal seperti manufaktur dengan investasi berat dalam aktiva berjangka panjang.

Perputaran total aktiva mengukur efesiensi pengelolaan aktiva perusahaan. Umumnya, makin tinggi rasio tersebut, makin kecil investasi yang diperlukan untuk menghasilkan penjualan dan dengan demikian makin menguntungkan bagi

perusahaan, (Lyn & Aileen, 2008:237).

Kasmir (2008:185) mengemukakan bahwa total asset turn over

merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap aktiva.

Rumus untuk mencari total asset turn over yang merupakan bagian dari rasio aktivitas adalah penjualan dibagi dengan total aktiva, penjabarannya sebagai

berikut :

Penjualan (Sales)

Total Asset Turn Over =

2.1.2. Definisi Saham

Mohamad Samsul (2006:45) menyebutkan bahwa saham adalah tanda

bukti memiliki perusahaan dimana pemiliknya disebut juga sebagai pemegang saham (share holder atau stock holder).

Sedangkan Anoraga (2001:58) berpendapat bahwa saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun intuisi dalam suatu perusahaan.

Wujud saham yang berupa selembar kertas dan menerangkan bahwa pemilik kertas adalah pemilik perusahaan, berdasarkan hak tagihnya terbagi atas dua jenis,

yaitu :

1. Saham biasa (common stock)

Saham biasa merupakan saham yang tidak mencantumkan nama pemilik dan

kepemilikannya tidak melekat pada pemegang sertifikat tersebut, selain itu saham tidak mempunyai jatuh tempo, tetapi sebagai pemilik selama perusahaan berdiri.

Pada saham biasa, besarnya deviden tidak pasti dan tidak tetap jumlahnya. Perusahaan pun tidak wajib memberikan deviden setiap tahun meskipun pada tahun tersebut perusahaan memperoleh laba. Hal ini menyebabkan penilaian

saham biasa jauh lebihsulit daripada penilaian obligasi atau saham preferen. Agar dapat menghitung nilai suatu saham, investor harus memprediksi deviden saham

a. Pendekatan zero growth

Pendekatan yang diasumsikan bahwa deviden saham biasa tidak

bertumbuh, growth (g) = 0, nilai sahamnya dapat dihitung dengan rumus berikut :

Po = D/Ks

Po menunjukkan harga saham yang diharapkan, D menunjukkan deviden,

dan Ks menunjukkan tingkat keuntungan yang diisyaratkaninvestor pada saham.

b. Pendekatan constant growth

Pada umumnya deviden bertumbuh sesuai dengan tingkat pertumbuhan perusahaan. Asumsi deviden bertumbuh secara konstan ini biasanya

diterapkan pada perusahaan yang telah mapan atau memasuki tahap kedewasaan. Untuk perusahaan yang baru biasanya pada awal - awal

tahun, tingkat pertumbuhan deviden tinggi, namun setelah beberapa tahun, tingkat pertumbuhan menurun dan cenderung konstan. Jika growth (g) konstan, dan Ks > g, maka rumus pada pendekatan constant growth

adalah:

Po menunjukkan harga saham biasa pada t = 0, D0 menunjukkan deviden terakhir dibagikan, g menunjukkan tingkat pertumbuhan deviden, dan Ks

menunjukkan tingkat keuntungan yang diisyaratkan pada saham tersebut. c. Pendekatan non constant growth

Pada umumnya deviden saham biasa suatu perusahaan tidak konstan tapi berubah sesuai dengan daur hidup (life cycle) perusahaan tersebut. Pada periode awal, biasanya deviden perushaan berubah-ubah, namun pada saat

memasuki periode kedewasaan pertumbuhan deviden tersebut cenderung konstan. Rumus pada pendekatan non constant growth dapat dilihat

sebagai berikut :

D

Po =

( r – g )

Po menunjukkan harga saham, D menunjukkan deviden, r menunjukkan

required rate of return, dan g menunjukkan growth rate.

2. Saham preferen (preferrend stock)

Saham preferen adalah suatu sekuritas hibrida atau campuran antara karakteristik

saham biasa dan obligasi. Sama dengan saham biasa karena sama-sama tidak memiliki jatuh tempo, maka annuity tersebut memiliki periode sampai tak

terhingga (∞) atau merupakan suatu perpetuity, dan saham preferen sama dengan obligasi dalam hal jumlah dividen terbatas. Nilai atau harga saham preferen merupakan present value dari seluruh deviden yang diterima. Rumus saham

Dps Vps =

Kps

Vps menunjukkan nilai saham preferen, Dps menunjukkan deviden saham preferen,

dan Kps menunjukkan tingkat keuntungan yang diisyaratkan pada saham preferen.

2.1.2.1 Harga Saham

R.Agus Sartono (2001:41) menyebutkan bahwa harga saham adalah nilai sekarang atau present value dari aliran kas yang diharapkan diterima.

faktor-faktor yang mempengaruhi perubahan harga saham yaitu :

1. Kebijakan dividen (dividend policy)

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk

laba ditahan guna pembiayaan di masa yang akan datang. Laba ditahan (retained earning) merupakan salah satu sumber dana yang paling panjang untuk

membiayai pertumbuhan perusahaan, sementara dividen merupakan bagian laba yang dibagikan kepada pemegang saham.

2. Proyeksi laba

Apabila suatu perusahaan memiliki laba yang besar maka dividen yang akan dibagikan juga semakin besar, maka sebaliknya apabila suatu perusahaan

memiliki laba yang kecil maka dividen yang akan dibagikan juga semakin kecil. Dengan demikian maka investor tidak segan-segan untuk melakukan investasi pada perusahaan tersebut dan akhirnya akan meningkatkan harga saham

3. Penggunaan hutang

Penggunaan hutang dalam jumlah yang besar akan mengakibatkan resiko yang

lebih tinggi sehingga kreditur mensyaratkan tingkat suku bunga yang lebih tinggi sedangkan bunga itu sendiri beban tetap bagi perusahaan, sehingga dengan

banyaknya hutang akan mempengaruhi tingkat pendapatan dan dapat menyebabkan debt to equity (DER) semakin besar.

4. Proyeksi pendapatan per lembar

Investor mengharapkan pendapatan per lembar yang tinggi ketika akan berinvestasi, dimana hal ini akan tercapai jika perusahaan yang akan

diinvestasikan tersebut memperoleh laba yang cukup baik. Hal ini tentu akan mendorong investor untuk berinvestasi pada saham yang memiliki pendapatan per lembar yang tinggi.

5. Jangka waktu aliran pendapatan

Jangka waktu merupakan salah satu faktor yang turut diperhatikan oleh investor

dalam mengambil keputusan investasi, dimana aliran pendapatan dimasa mendatang merupakan hasil investasi yang harus diterima dalam investasi yang juga turut mempengaruhi harga saham.

2.1.2.2 Analisis Saham

Menurut Suad Husnan (2005:307) terdapat 2 pendekatan secara umum

yang sering digunakan investor untuk menganalisis dan menilai saham di pasar modal, yaitu analisis fundamental dan analisis teknikal.

Analisis teknikal adalah analisis yang mencoba memperkirakan harga

dimana tidak memperhatikan kebijaksanaan pemerintah, pertumbuhan ekonomi, pertumbuhan penjualan perusahaan, pertumbuhan laba, perkembangan tingkat

bunga, dan sebagainya yang mempengaruhi harga saham (kondisi pasar).

Analsis fundamental adalah analisis yang mencoba memperkirakan harga

saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel - variabel tersebut sehingga diperoleh taksiran

harga saham.

Analisis teknis sangat cocok digunakan dalam keadaan ekonomi relatif

stabil. Namun ketika kondisi ekonomi sedang bergejolak, analissi teknis rawan melakukan kesalahan estimasi, karena pergerakan harga tidak dipengaruhi oleh harga masa lalu, tetapi oleh faktor mikro atau makro yang tidak dapat di prediksi

(unpredictable). Oleh karena itu, dibutuhkan analisis fundamental untuk mengestimasi pergerakan harga saham, (Mohamad Samsul, 2006:166).

Adapun beberapa pendekatan fundamental yang dilakukan melalui 3 aspek, diantaranya adalah :

1.Analisis Ekonomi

Analisis yang digunakan dengan memperhatikan kondisi ekonomi makro dalam perekonomian. Indikator ekonomi yang diguanakan biasanya adalah indikator

2.Analisis Industri

Analisis yang memperhatikan posisi, siklus hidup suatu industri, serta

menentukan struktur persaingan dalam industri dengan pendekatan: (1) PEST analysis, (2) force analysis, (3) analisis konsumen, perusahaan, dan kompetitor.

3.Analisis Perusahaan

Analisis yang memperhatikan laporan keuangan perusahaan dengan 4 metode: (1) analisis cross section, (2) analisis common size, (3) analisis rasio keuangan, (4)

du pont analysis.

2.1.3 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang mendasari penelitian ini adalah sebagai berikut:

1. Penelitian Annio Indah Lestari N, Muslich Lufti, Syahyunan (2007)

Annio, Muslich, Syahyunan (2007) meneliti tentang harga saham properti yang terdaftar di Bursa Efek Jakarta dari tahun 2001 sampai tahun 2005 yang

sampelnya diperoleh sebanyak 16 perusahaan. Dengan menggunakan analisis fundamental pendekatan analisis rasio dan analisis teknikal melalui pendekatan volume perdagangan serta indeks harga saham individu, dapat diketahui bahwa

perusahaan properti yang terdaftar di Bursa Efek Jakarta seharusnya lebih mampu mengatur komposisis hutang dengan lebih baik, agar keuntungan bisa optimal,

2. Penelitian Budi Rusman Jauhari dan Basuki Wibowo (2004)

Budi dan Basuki (2004) melakukan penelitian terhadap indeks harga saham gabungan dengan menggunakan analisis fundamental pendekatan analisis rasio

dengan mengukur return saham pada periode bullish dan bearish. Hasil penelitian ini menunjukkan bahwa rasio keuangan memiliki daya klafikasi atau daya prediksi untuk pengembalian saham, karena diperoleh hasil yang signifikan.

3. Penelitian Rowland Bismark Fernando Pasaribu (2008)

Rowland (2008) menggunakan analisis fundamental pendekatan analsisis

rasio terhadap perusahaan yang Go Public tahun 2002 sampai 2006, perusahaan ini tergabung dalam industri pertanian, industri pertambangan, industri dasar dan kimia, aneka industri, industri barang konsumsi, industri property dan real estate,

industri manufaktur dan industri perdagangan. Hasil temuan penelitian ini menunjukkan bahwa terdapat pengaruh antara analisis fundamental dengan harga

saham, terutama EPS merupakan variabel yang memiliki pengaruh dominan pada 6 industri.

4. Penelitian Sugiyanto, Sapto Jumono (2008)

Sugiyanto, Sapto (2008) melakukan penelitian dengan mengambil 14 sampel perusahaan dengan menggunakan metode adjugment purposive sampling pada

(negatif), NPM (positif), TATO (positif), FLM (negatif) dan aspek likuiditar (CR) tidak berpengaruh secara signifikan.

5. Penelitian Zulkifli Harahap, Agusni Pasaribu (2007)

Zulkifli, Agusni (2007) meneliti tentang harga saham perusahaan manufaktur

di Bursa Efek Jakarta dari periode tahun 2002-2005 dengan menggunakan faktor fundamental yang diwakili rasio ROA,DER, dan BVS serta resiko sistematis yang diwakili beta saham. Setelah uji statistic menggunakan metode regresi linier

berganda, diperoleh bahwa faktor fundamental dan resiko sistematis secara simultan mempengaruhi harga saham, namun secara parsial hanya BVS dan beta

saham saja yang berpengaruh secara signifikan terhadap harga saham.

6. Penelitian Ani Wilujeng Suryani (2007)

Ani (2007) dalam penelitiannya mengambil 11 sampel dari populasi yang

berjumlah 45 pada Perusahaan LQ-45 yang terdaftar di Bursa Efek Jakarta pada periode 2003-2005. Dengan metode regresi berganda, secara parsial dan simultan

analisis fundamental yang diwakili CR, ROE, dan EPS berpengaruh signifikan terhadap harga saham.

7. Penelitian Mohd.Ihsan (2009)

Mohd.Ihsan (2009) meneliti melalui pendekatan analisis fundamental yang merupakan kinerja perusahaan yang dapat digunakan untuk memperkirakan harga

leverage, dan rasio pasar. Hasil penelitiannya menunjukkan bahwa analisis fundamental dapat digunakan untuk memperkirakan harga saham.

8. Penelitian Jaouida Elleuch (2009)

Jaouida (2009) melalui analisis fundamental yang didasarkan pada

pendekatan laporan keuangan dengan menggunakan sampel sebanyak 22 perusahaan yang terdaftar di Tunisian Stock Market, mengemukakan bahwa dalam penelitiannya startegi analisis fundamental yang didasarkan pada data

keuangan historis bisa memprediksi pengembalian saham.

9. Penelitian Meena Sharma and Preeti (2009)

Meena dan Preeti (2009) melakukan analisis fundamental untuk memprediksi return saham pada perusahaan yang dalam masa pertumbuhan, dimana pengambilan sampelnya sebanyak 180 perusahaan manufaktur yang

terdaftar di National Stock Exchange pada periode tahun 1998 – 2007. Dalam kesimpulan penelitiannya dijelaskan bahwa, perusahaan yang memiliki

sendi-sendi fundamental yang kuat akan lebih banyak mendapatkan return saham.

10. Penelitian Chung-Hua Sen and Kun-Li Lin (2010)

Chung-Hua Sen and Kun-Li Lin (2010) melakukan penelitian atas seberapa

besar pengaruh pemeritah dalam hubungan antara analisis informasi fundamental dan return saham pada perusahaan manufaktur di Taiwan dari tahun 1994-2004.

Dengan menggunakan metode endogenous switching model diperoleh hasil bahwa, variabel fundamental yang terdiri dari sales and administrative expenses

(CFR_VR),dan Shares pledged for bank loans over total shares (SPBL) memiliki hubungan positif terhadap return saham.

2.2 Kerangka Pemikiran

Setiap investor yang ingin menginvestasikan dananya pada suatu

perusahaan tentu harus berpikir apakah harga saham yang ditawarkan perusahaan tersebut wajar apa tidak, apakah pada proses kedepannya yang diinvestasikan akan memperoleh keuntungan atau tidak. Agar tidak salah langkah, seorang

investor harus menggunakan beberapa pendekatan terhadap harga saham, yaitu salah satunya dengan analisis fundamental.

Analisis fundamental adalah alat analisis yang digunakan untuk

memperkirakan kondisi harga saham di suatu perusahaan dengan melihat beberapa variabel inti yang langsung berpengaruh terhadap harga saham tersebut,

yang hasil analisisnya dapat dijadikan patokan sebagai bahan pembanding dengan perusahaan-perusahaan lainnya untuk menentukan tindakan yang diambil di waktu yang akan datang. Dalam analisis fundamental, terdapat banyak cara untuk

mengestimasi harga saham. Ada yang melalui pendekatan analisis ekonomi, analisis industri, dan analisis perusahaan. Pada analisis perusahaan, terbagi lagi

atas beberapa pendekatan, yang salah satunya adalah dengan menilik laporan keuangan perusahaan.

Laporan keuangan adalah proses yang dilakukan atas pencatatan segala

transaksi yang dapat digunakan sebagai alat menginformasikan data keuangan atau operasi perusahaan. Banyak jenis-jenis yang terdapat pada laporan keuangan,

dimiliki perusahaan pada suatu saat tertentu dan ada juga laporan perhitungan laba rugi yang melibatkan hasil-hasil yang telah dicapai oleh perusahaan selama

periode tertentu. Dari hasil laporan keuangan tesebut, maka dilakukan perbandingan yang biasanya disebut dengan analisis rasio.

Ada rasio likuiditas yang menunjukkan sejauh mana kemampuan suatu perusahaan untuk membayar hutang jangka pendeknya. Rasio solvabilitas yang dapat menunjukkan sejauh mana perusahaan dibiayai oleh hutang. Rasio

profitabilitas yang dapat mengukur sejauh mana kemampuan perusahaan untuk menghasilkan laba. Rasio aktivitas yang mengukur seberapa efektif perusahaan

menggunakan aktivanya.

Dalam rasio likuiditas, peneliti menggunakan current ratio sebagai alat ukur analisis. Current ratio adalah analisis perbandingan yang digunakan oleh

perusahaan dengan membandingkan aktiva lancar dengan utang lancar untuk menentukan sejauh mana perusahaan dapat membayar utang jangka pendeknya

yang kurang dari setahun. Pada umumnya, perusahaan dapat dikatakan baik (likuid), apabila hasil curent ratio yang diperoleh lebih dari 100 %. Current ratio

memiliki hubungan positif terhadap harga saham (berbanding lurus), apabila suatu

perusahaan curent ratio nya mengalami kenaikan, maka investor pun merasa aman pada perusahaan tersebut karena perusahaan dapat membayar hutang jangka

pendeknya, sehingga investor mau menginvestasikan dananya pada perusahaan tersebut, sehingga harga saham perusahaan tersebut ikut mengalami kenaikan.

Dalam rasio solvabilitas, peneliti menggunakan debt to equity ratio

digunakan oleh perusahaan dengan membandingkan total utang dengan ekuitas untuk menentukan sejauh mana perusahaan dibiayai oleh utang (kreditor). Pada

umumnya, perusahaan dapat dikatakan baik, apabila hasil debt to equity ratio

yang diperoleh menunjukkan angka yang rendah. Debt to equity ratio memiliki

hubungan negatif terhadap harga saham (berbanding terbalik). Apabila suatu perusahaan debt to equity ratio nya mengalami angka yang kecil (rendah), maka investor pun merasa aman karena perusahaan tersebut tidak memiliki banyak

hutang (modal perusahaan yang dimiliki besar), sehingga menunjukkan tingkatan yang tinggi terhadap perlindungan kehilangan uang yang diinvestasikan, karena

merasa aman investor pun mau menginvestasikan dananya pada perusahaan tersebut, sehingga harga saham perusahaan tersebut ikut mengalami kenaikan.

Dalam rasio profitabilitas, peneliti menggunakan return on equity sebagai

alat ukur analisis. Return on equity adalah analisis perbandingan yang digunakan oleh perusahaan dengan membandingkan laba bersih (laba yang sudah dikurangi

biaya bunga dan pajak) dengan ekuitas untuk menentukan sejauh mana perusahaan memiliki tingkat keuntungan. Pada umumnya, perusahaan dapat dikatakan baik, apabila hasil return on equity yang diperoleh menunjukkan angka

yang besar. Return on equity memiliki hubungan positif terhadap harga saham (berbanding lurus), apabila suatu perusahaan return on equity nya mengalami

kenaikan, maka investor pun merasa aman pada perusahaan tersebut karena perusahaan memiliki tingkat keuntungan yang besar, sehingga investor mau menginvestasikan dananya pada perusahaan tersebut, sehingga harga saham

Dalam rasio aktivitas, peneliti menggunakan total asset turn over sebagai alat ukur analisis. Total asset turn over adalah analisis perbandingan yang

digunakan oleh perusahaan dengan membandingkan penjualan dengan total aktiva untuk menentukan sejauh mana perusahaan dapat menggunakan aktivanya (aktiva

tetap dan aktiva lancar) dengan baik. Pada umumnya, perusahaan dapat dikatakan baik, apabila hasil total asset turn over yang diperoleh lebih menunjukkan angka yang besar. Total asset turn over memiliki hubungan positif terhadap harga saham

(berbanding lurus). Apabila suatu perusahaan total asset turn over nya mengalami kenaikan, maka investor pun merasa aman pada perusahaan tersebut, karena

perusahaan dapat menggunakan aktivanya dengan baik yang menyebabkan penjualan bisa meningkat, sehingga investor mau menginvestasikan dananya pada perusahaan tersebut, sehingga harga saham perusahaan tersebut ikut mengalami

kenaikan.

2.2.1 Pengaruh Curent Ratio ( CR ) terhadap harga saham

Dalam penelitiannya Mohd.Ihsan (2009:4) menyimpulkan bahwa curent

ratio yang merupakan rasio likuiditas memberi pengaruh dalam menentukan harga saham, karena likuiditas merupakan faktor penting dalam penentuan besarnya

deviden yang mana pembagian deviden dapat menaikan dan menurunkan harga saham apabila pemodal berubah pengharapan terhadap prospek dan resiko perusahaan.

perusahaan untuk membayar hutang-hutang tersebut. Jika current ratio

mengalami kenaikan , maka harga saham juga akan naik.

David dan Kurniawan (2010:236) perusahaan dapat dikatakan dalam keadaan likuid, apabila perusahaan tersebut mempunyai alat pembayaran ataupun

aktiva lancar yang lebih besar dibandingkan dengan utang lancarnya. Current ratio untuk perusahaan yang normal biasanya 2, meskipun tidak ada standar yang pasti untuk penentuan current ratio yang seharusnya.

2.2.2 Pengaruh Debt to Equity Ratio (DER) terhadap harga saham

David dan Kurniawan (2010:234) menyebutkan bahwa rasio leverage

dapat diartikan sebagai besarnya aktiva perusahaan yang didanai dengan pendanaan dari pihak luar. Namun penggunaan dana dari pihak luar akan memperbesar resiko atas hasil (risk of return) bagi para pemegang saham karena

adanya beban tetap pembayaran bunga pinjaman.

Hasil penelitian Zulkifli dan Agusni (2007:74) menyatakan bahwa dalam

pengujian parsial antara variabel DER terhadap harga saham, membuktikan bahwa DER berpengarus secara signifikan terhadap harga saham manufaktur.

2.2.3 Pengaruh Return On Equity (ROE) terhadap harga saham

David dan Kurniawan (2010:239) menyatakan rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba. Artinya

kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualana, aset, dan modal saham tertentu.

Mamduh M.Hanafi (2005:42) mengatakan bahwa return on equity

tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Ani Wilujeng (2007:2) menyebutkan bahwa semakin besar return on equity mengindikasikan bahwa perusahan semakin baik dalam mensejahterakan

para pemegang sahamnya dari setiap lembar saham, sehingga return on equity

mempunyai pengaruh positif terhadap harga pasar saham yang merupakan reaksi dari investor atas kinerja yang dicapai perusahaan.

2.2.4 Pengaruh Total Asset Turn Over ( TATO ) terhadap harga saham

David dan Kurniawan (2010:237) menyebutkan bahwa semua rasio yang

tergolong dalam rasio aktivitas menunjukkan perbandingan antara hasil penjualan dengan investasi dalam beberapa aktiva.

Pada penelitian Sugiyanto, Sapto (2008:67) disebutkan bahwa TATO

mempunyai pengaruh positif signifikan terhadap PBV, ini berarti investor di pasar modal mempunyai perhatian yang cukup serius terhadap perolehan laba dan

efesiensi perputaran penggunaan dan perusahaan emiten. Jika penjualan ditingkatkan, biaya-biaya produksi dan operasi, peningkatan pemakaian aktiva lebih efesien, maka pasar saham akan merespon positif dengan meningkatnya

harga saham diatas peningkatanm nilai buku sahamnya.

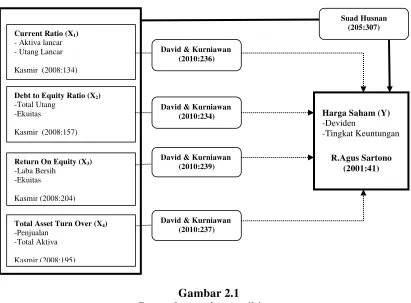

Berdasarkan hal yang sudah diuraikan, maka dapat diambil kesimpulan bahwa terdapat hubungan antar variabel bebas dengan variable terikat, yang mana

Analisis Fundamental dengan Rasio Keuangan :

Gambar 2.1

Bagan kerangka pemikiran

Berdasarkan kerangka pemikiran dapat dilihat adanya persamaan dan perbedaan penelitian ini dengan penelitian terdahulu, adapun persamaan dan

perbedaan dapat dilihat pada tabel 2.1 berikut ini :

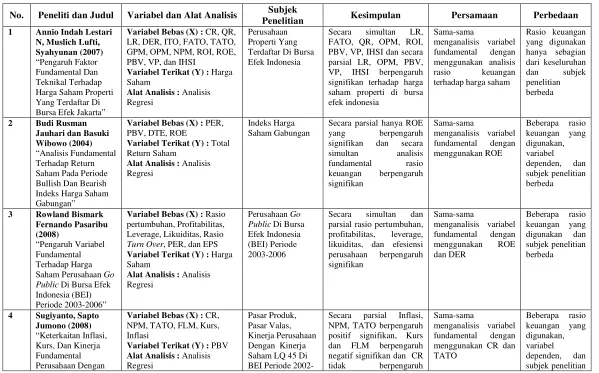

Tabel 2.1 Studi Empiris Dengan Penelitian Terdahulu

No. Peneliti dan Judul Variabel dan Alat Analisis Subjek

Penelitian Kesimpulan Persamaan Perbedaan

1 Annio Indah Lestari N, Muslich Lufti,

Variabel Terikat (Y) : Harga Saham PBV, VP, IHSI dan secara parsial LR, OPM, PBV, VP, IHSI berpengaruh signifikan terhadap harga saham properti di bursa

Variabel Terikat (Y) : Total Return Saham signifikan dan secara simultan analisis

Variabel Bebas (X) : Rasio pertumbuhan, Profitabilitas, Leverage, Likuiditas, Rasio

Turn Over, PER, dan EPS Variabel Terikat (Y) : Harga Saham parsial rasio pertumbuhan, profitabilitas, leverage, likuiditas, dan efesiensi perusahaan berpengaruh

Variabel Terikat (Y) : PBV Alat Analisis : Analisis

Nilai Tambah Ekuitas DER, BVS, dan Beta saham Variabel Terikat (Y) : Harga Saham simultan analisis degan menggunakan ROA, DER,

Variabel Terikat (Y) : Harga Saham simultan analisis degan menggunakan CR, ROE,

Variabel Bebas (X) : Rasio Likuiditas, Rasio Profitabilitas, Rasio aktivitas, Rasio Leverage, dan Rasio Pasar Variabel Terikat (Y) : Harga Saham

8 Jaouida Elleuch ▲ROA, Cash Flow, Accruals, Leverage, Liquiditas, Asset Turnover

Variabel Terikat (Y) : Return Saham

Seluruh variabel memiliki hubungan positif dengan pengembalian saham Variabel Terikat (Y) : Return Saham

Alat Analisis : F-score dan G-score

Perusahaan yang kuat pada sendi-sendi fundamental akan mendapatkan

pengembalian saham yang lebih.

Variabel Terikat (Y) : Return Saham

2.3 Hipotesis

Hipotesis menurut Umi Narimawati (2010:7) adalah asumsi atau dugaan

sementara yang harus diuji kebenarannya dalam suatu analisis statistik.

Berdasarkan landasan pemikiran teoritis dan kerangka pemikiran, maka

hipotesis dalam penelitian ini adalah sebagai berikut:

1. Variabel fundamental yang terdiri dari current ratio, return on equity, dan

total asset turn over secara parsial akan berpengaruh positif terhadap harga

saham properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

2. Variabel fundamental yang terdiri dari debt to equity ratio secara parsial akan

berpengaruh negatif terhadap harga saham properti subsektor konstruksi yang

terdaftar di Bursa Efek Indonesia.

3. Variabel fundamental yang terdiri dari current ratio, debt to equity ratio,

return on equity, dan total asset turn over secara simultan akan berpengaruh

terhadap harga saham properti subsektor konstruksi yang terdaftar di Bursa

41

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Husein Umar (2005:303) menyebutkan bahwa objek penelitian menjelaskan

tentang apa dan apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independent variable) merupakan variabel yang mempengaruhi dan yang mengakibatkan variabel terikat (Variabel Dependent). Adapun variabel bebas yang digunakan peneliti adalah

variabel fundamental yang terdiri dari current ratio (X1) sebagai rasio likuiditas, debt to equity ratio (X2) sebagai rasio solvabilitas, return on equity (X3) sebagai rasio profitabilitas, dan total asset turn over (X4)

sebagai rasio aktivitas.

2. Variabel terikat (dependent variable) merupakan variabel yang

dipengaruhi atau yang menjadi akibat adanya variabel bebas. Adapun variabel terikat yang digunakan peneliti adalah harga saham (Y).

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2008 : 127).

Sugiyono (2006:11) menyebutkan bahwa penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau

menghubungkan dengan variabel lain.

Adapun tujuan metode deskriptif yang menjadi fokus pada penelitian ini

adalah sebagai berikut:

1. Menjelaskan perkembangan variabel fundamental yang terdiri dari

current ratio, debt to equity ratio, return on equity, dan total asset turn

over pada perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

2. Menjelaskan perkembangan harga saham pada perusahaan properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

Kutipan dari Mudrajad Kuncoro (2001:1-9) metode kuantitatif adalah

pendekatan ilmiah terhadap pengambilan keputusan manajerial dan ekonomi. Dimana pendekatan ini terdiri atas perumusan masalah, menyusun model,

mendapatkan data, mencari solusi, menguji.

Dalam penelitian ini dijelaskan tentang desain penelitian, operasional variabel, metode penarikan sampel, teknik pengambilan data, metode analisis dan

Metode kuantitatif pada penelitian ini dimaksudkan untuk mengetahui besarnya pengaruh variabel fundamental terhadap harga saham pada perusahaan

properti subsektor konstruksi yang terdaftar di Bursa Efek Indonesia.

Dari penjelasan metode-metode yang telah dipapaparkan diatas, kesimpulan

metode yang digunakan penulis dalam melakukan penelitian adalah metode deskriptif dengan pendekatan kuantitatif.

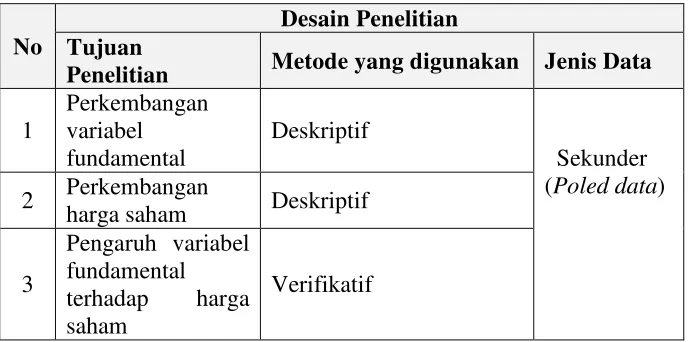

3.2.1 Desain Penelitian

Dalam melakukan penelitian, perlu dibuat desain penelitian yang bertujuan agar data dan informasi yang diperoleh lengkap dan akurat. Selain itu dalam

melakukan suatu penelitian sangat diperlukan perencanaan dan perancangan penelitian, sehingga penelitian yang dilakukan dapat berjalan dengan baik dan sistematis sesuai dengan yang diharapkan penulis.

Menurut Moh.Nazir (2003:84) desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.

Desain penelitian yang digunakan penulis adalah desain asosiatif klausal. Seperti yang diungkapkan Sugiyono (2005:14), desain asosiatif berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan,

meramalkan, dan mengontrol suatu gejala. Data yang diperoleh dalam penelitian ini akan diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori yang diperoleh selama masa perkuliahan dan tinjauan pustaka. Metode penelitian

penentuan jenis dan sumber data, metode pengumpulan data dan diakhiri dengan rancangan pengujian hipotesis dan statistik.

Dari pengertian - pengertian tersebut diatas maka dapat disimpulkan bahwa desain penelitian merupakan proses keseluruhan penelitian yang dilakukan oleh

penulis dalam pelaksanaan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan dengan cara pemilihan, pengumpulan, dan analisis data. Oleh sebab itu, membuat desain penelitian sangat penting agar

penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Tabel 3.1 Desain Penelitian

No

Desain Penelitian Tujuan

Penelitian Metode yang digunakan Jenis Data

1

Seperti sudah dijelaskan sebelumnya bahwa desain penelitian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik dan

sistematis. Adapun desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

2. Identifikasi, rumusan masalah dan tujuan dalam penelitian ini terkait variabel fundamental terhadap harga saham subsektor konstruksi di Bursa Efek

Indonesia.

3. Teknik pengumpulan data yang dilakukan oleh peneliti, adalah:

a. Dokumentasi (Filing).

b. Studi kepustakaan (library research)

4. Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independen), yaitu variabel fundamental yang terdiri dari current ratio (X1) sebagai rasio likuiditas, debt to equity ratio (X2) sebagai rasio solvabilitas,

return on equity (X3) sebagai rasio profitabilitas, total asset turn over (X4)

sebagai rasio aktivitas dan variabel terikat (dependen), yaitu harga saham sebagai variabel (Y). Kelima variabel tersebut akan diuraikan secara khusus

mulai dari indikator, skala pengukuran, instrumen penelitian, dan pembuatan hipotesis.

5. Penelitian ini menggunakan analisis deskriptif dengan pendekatan kuantitatif . 6. Membuat kesimpulan terhadap hasil uji hipotesis.

7. Menyusun laporan hasil penelitian.

3.2.2. Operasionalisasi Variabel

Penentuan construct sehingga menjadi variable yang dapat diukur.