LAMPIRAN

Lampiran 1 Data Sampel Penelitian

Variabel Komite Audit pada Perusahaan Sampel

NO KODE

KOMITE AUDIT 2012 KOMITE AUDIT 2013 KOMITE AUDIT

2014 LN LN LN

1 SMCB 3 3 3 1,098612289 1,098612289 1,098612289

2 KIAS 3 3 3 1,098612289 1,098612289 1,098612289

3 TOTO 3 3 3 1,098612289 1,098612289 1,098612289

4 BTON 3 3 3 1,098612289 1,098612289 1,098612289

5 LION 3 3 3 1,098612289 1,098612289 1,098612289

6 PICO 3 3 3 1,098612289 1,098612289 1,098612289

7 AKPI 4 4 3 1,386294361 1,386294361 1,098612289

8 IGAR 3 3 3 1,098612289 1,098612289 1,098612289

9 TRST 3 3 3 1,098612289 1,098612289 1,098612289

10 CPIN 5 5 5 1,609437912 1,609437912 1,609437912

11 JPFA 3 3 3 1,098612289 1,098612289 1,098612289

12 SIPD 4 4 3 1,386294361 1,386294361 1,098612289

13 GJTL 3 3 3 1,098612289 1,098612289 1,098612289

14 SMSM 3 3 3 1,098612289 1,098612289 1,098612289

15 TRIS 3 3 3 1,098612289 1,098612289 1,098612289

16 BATA 3 3 4 1,098612289 1,098612289 1,386294361

17 KBLI 3 3 3 1,098612289 1,098612289 1,098612289

18 VOKS 5 5 3 1,609437912 1,609437912 1,098612289

19 ADES 3 3 3 1,098612289 1,098612289 1,098612289

20 DLTA 3 3 3 1,098612289 1,098612289 1,098612289

21 INDF 4 3 3 1,386294361 1,098612289 1,098612289

22 MYOR 3 3 3 1,098612289 1,098612289 1,098612289

23 PSDN 3 3 3 1,098612289 1,098612289 1,098612289

25 GGRM 3 3 3 1,098612289 1,098612289 1,098612289

26 HMSP 3 3 3 1,098612289 1,098612289 1,098612289

27 DVLA 3 4 4 1,098612289 1,386294361 1,386294361

28 KLBF 3 3 3 1,098612289 1,098612289 1,098612289

29 SQBB 3 3 3 1,098612289 1,098612289 1,098612289

Variabel Tipe Kepemilikan Perusahaan pada Perusahaan Sampel

NO KODE PROFITABILITAS 2012

PROFITABILITAS 2013

PROFITABILITAS

2014 LN LN LN

DAFTAR PUSTAKA

Ahmad, Raja Adzrin, Kamarudin, dan Khairul Anuar. 2003. “Audit delay and the timeliness of corporate reporting: Malayasian evidence.”

Anderson dan Zehgal, D. 1994. “The Pricing of Audit Services: Further Evidence from The Canadian Market." Accounting & Business Research, Vol. 24 No. 95.

Beams, Floyd A., John A. Brozovsky, Craig D. Shoulders. 2000. Advanced Accounting. 7 ed. New Jersey : Prentice Hall.

Cameran, Mara. 2005. “Audit Fees and the Large Auditor Premium in the Italian Market.” International Journal of Auditing, Int. J. Audit..

DeAnggelo, L.E. 1981. ”Auditor Size and audit Quality”. Journal of Accounting and Economic Research.

Desender, K.A., Crespi, R., Garcia Cestona, M. dan Aguilera, R.V. 2009. “Board Characteristics and Audit Fees: “Why Ownership Structure Matters?” Diacon, S., Fenn, P., O’Sullivan, N. 2002. “Highballing and Lowballing in Audit

Pricing : The Impact of Audit Error, Centre for Risk and Insurance Studies.” Discussion Paper No.2002/II.

Eisenhardt, K.M. 1989. “Agency Theory: An Assesment and Review”. Academy of Management Review. January.

Firth, M. 1985. “An Analysis of Audit Fees and Their Determinants in New Zealand.” Auditing: A Journal of Practice and Theory Vol.4 No.2. Spring 1985.

Ghosh, Aloke dan R. Pawlewicz. 2007. “The impact of regulation on auditor fees: Evidence from the Sarbanes-Oxley Act.” Auditing: A Journal of Practice & Theory 28.

Ghosh, Saibal. 2010. "Firm Ownership Type, Earnings Management and Auditor Relationships: Evidence from India." Managerial Auditing Journal, Vol. 26 No. 4.

Hay, David., R. Knechel dan Helen Ling. 2008. “Evidence on the Impact of Internal Control and Corporate Governance on Audit Fees.” International Journal of Auditing, No. 12.

Ikatan Akuntan Indonesia, Kompartemen Akuntan Publik. Standar Profesional Akuntan Publik per 1 Januari 2001.

Institut Akuntan Publik Indonesia, 2008. Surat Keputusan tentang Kebijakan Penentuan Fee Audit, No : KEP.024/IAPI/VII/2008, Jakarta.

Joshi, P.L, dan Al-Bastaki, H. 2000. “Determinants of Audit Fees: Evidence from The Companies Listed in Bahrain." International Journal of Auditing, Vol. 4 No. 2.

Jurusan Akuntansi. 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi. Fakultas Ekonomi Universitas Sumatera Utara. Medan.

Keputusan Ketua BAPEPAM dan LK No Kep. 11/PM/1997.

Kharlinda, Nova. 2015. “Pengaruh Pengadopsian ISA, Ukuran Klien Audit, Kompleksitas Audit, Risiko Litigasi, Profitabilitas Klien, dan Jenis KAP terhadap Audit Fee.” Skripsi, Universitas Sumatera Utara.

Mulyadi. 2002. Auditing : Edisi Keenam, Salemba Empat, Jakarta.

Nugrahani, Nadia Rizki. 2013. “Faktor-Faktor yang Mempengaruhi Penetapan Fee Audit Eksternal pada Perusahaan yang Terdaftar di BEI.” Skripsi, Universitas Diponegoro Semarang.

Oktorina, Megawati dan Linda Kusumaning Wedari. 2015. “An Empirical Investigation on Ownership Characteristics, Activities of the Audit Committee, and Audit Fees.” Skripsi S-1. AtmaJaya Catholic University of Indonesia, Indonesia.

Pambudi, Tirta Luhur. 2012. “Pengaruh Tipe Kepemilikan Perusahaan dan Manajemen Laba Terhadap Tipe Auditor dan Audit Fees Pada Perusahaan Manufaktur di BEI”. Skripsi, Semarang: FE-UNDIP.

Prastuti, Deviana Dewi. 2013. “Analisis Pengaruh Struktur Governance dan Internal Control terhadap Fee Audit Eksternal.” Skripsi, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Rimawati, Nike. 2011. “Faktor – Faktor yang Mempengaruhi Independensi Auditor”, Skripsi, Semarang: Jurusan Akuntansi Fakutas Ekonomi UNDIP.

Rizqiasih, Putri Dyah. 2010. "Pengaruh Struktur Governance terhadap Fee Audit Eksternal." Skripsi, Universitas Diponegoro Semarang.

Septianingrum, Rina. 2014. “Pengaruh Ukuran Perusahaan, Kompleksitas, dan Risiko Keuangan Terhadap Fee Audit.” Skripsi, Universitas Diponegoro Semarang.

Simunic, D. and Stein, M.T. 1996, “The Impact of Litigation Risk on Audit Pricing: A Review of the Economics and The Evidence”, Auditing: A Journal of Practice & Theory, Vol. 15 No. 2.

Singh, Harjinder and Newby, Rick. 2010. “Internal Audit and Audit Fees: Further Evidence”, Managerial Auditing Journal Vol. 25 No. 4.

Sankaraguruswamy, S. & Whisenant, S. 2003. “Pricing Initial Audit Engagements: Empirical Evidence Following Public Disclosure of Audit Fees.” School of Accountancy.

Suharli dan Nurlaelah. 2008. “Konsentrasi Auditor dan Penetapan Fee Audit: Investigasi pada BUMN”. Jurnal Akuntansi & Auditing Indonesia vol 12 No 2.

Tuanakotta, Theodorus M. 2011. Berpikir Kritis dalam Auditing. Salemba Empat. Jakarta.

Undang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negara.

Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas.

Waggoner, J., dan J. Cashell. 1991. The Impact of Time Pressure on Auditors Performance. The Ohio CPA, (January-February).

Widiasari, Esti. 2009. “Pengaruh Pengendalian Internal Perusahaan dan Struktur Corporate Governance Terhadap Fee Audit”. Skripsi S-1. Universitas Diponegoro.

Yatim, P., P. Kent dan P. Clarkson. 2006. “Governance Structures, Ethicity, and Audit Fees of Malaysian Listed Firms.” Managerial Auditing Journal.Vol. 21.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan peneliti adalah penelitian sebab

akibat atau causal research yaitu penelitian yang bertujuan untuk

mengidentifikasi hubungan sebab akibat antara variabel dependen dan

independen. Adapun yang menjadi variabel independen di dalam

penelitian ini adalah komite audit, profitabilitas, dewan komisaris, dan

ukuran klien. Variabel dependennya adalah fee audit. Penelitian ini

menggunakan data laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada periode 2012-2014.

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data sekunder yang

diakses dari website Bursa Efek Indonesia (BEI)

objek penelitian dimulai dari bulan Februari 2016 sampai dengan

penelitian skripsi ini diselesaikan.

3.3 Batasan Penelitian

1. Data yang digunakan dalam penelitian ini merupakan data dari tahun

2012-2014

2. Hubungan diukur berdasarkan variabel-variabel independen dan

dependen yang selanjutnya diuji untuk mengetahui adanya pengaruh

antara variabel tersebut.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang ditentukan oleh

peneliti, sedangkan sampel adalah sebagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut setelah mengalami proses seleksi

dari batasan dan kriteria yang ditentukan oleh peneliti, yang kemudian

sampel tersebut dianalisis oleh peneliti. Populasi dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar di BEI pada periode waktu

2012-2014. Alasan penggunaan sampel pada tahun 2012-2014 adalah

untuk memberikan gambaran keuangan terkini dari setiap perusahaan.

Dasar penentuan sampel dalam penelitian ini adalah sampel yang

memiliki kelengkapan data yang dibutuhkan. Metode pengumpulan

sampel yang digunakan yakni purposive sampling yang merupakan

metode pengumpulan sampel berdasarkan tujuan penelitian.

Kriteria sampel yang digunakan adalah:

1. Perusahaan yang mencantumkan komite audit dan dewan komisaris.

2. Perusahaan manufaktur yang telah terdaftar (listing) di Bursa Efek

Indonesia pada tahun 2012-2014 sehingga datanya lengkap.

3. Laporan tahunan perusahaan mencantumkan informasi professional

fees.

4. Laporan keuangan disajikan dalam mata uang rupiah.

Jumlah perusahaan manufaktur yang listing di Bursa Efek

(BEI), perusahaan manufaktur yang dijadikan sampel penelitian adalah

total sebanyak 30 perusahaan. Total pengamatan yaitu 3 tahun sehingga

total data yang diobservasi adalah sebanyak 90 observasi. Daftar

Populasi dan Sampel Penelitian dijelaskan pada tabel 3.1 yaitu sebagai

berikut:

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No

Nama

Perusahaan Kode

Kriteria

Sampel K1 K2 K3 K4

Sektor Industri Dasar dan Kimia

1. PT Indocement Tunggal Prakarsa Tbk INTP x

2. PT Semen Baturaja (Persero) Tbk SMBR x x x

3. PT Holcim Indonesia Tbk SMCB Sampel 1

4. PT Semen Indonesia Tbk SMGR x

5. PT Wijaya Karya Beton Tbk WTON x x x x

6. PT Asahimas Flat Glass Tbk AMFG x x

7. PT Arwana Citra Mulia Tbk ARNA x x x x

8. PT Inti Keramik Alam Asri

Industri Tbk IKAI x

9. PT Keramika Indonesia Assosiasi

Tbk KIAS Sampel 2

10. PT Mulia Industrindo Tbk MLIA x

11. PT Surya Toto Indonesia Tbk TOTO Sampel 3

12. PT Alakasa Industrindo Tbk ALKA x

13. PT Alumindo Light Metal Industry

Tbk ALMI x

14. PT Saranacentral Bajatama Tbk BAJA x

15. PT Beton Jaya Manunggal Tbk BTON Sampel 4

16. PT Citra Turbindo Tbk CTBN x x x

18. PT Indal Aluminium Industry Tbk INAI x

19. PT Steel Pipe Industry of

Indonesia Tbk ISSP x x x x

20. PT Jakarta Kyoei Steel Work LTD

Tbk JKSW x

21. PT Jaya Pari Steel Tbk JPRS x

22. PT Krakatau Steel Tbk KRAS x

23. PT Lion Metal Works Tbk LION Sampel 5

24. PT Lionmesh Prima Tbk LMSH x x

25. PT Pelat Timah Nusantara Tbk NIKL x

26. PT Pelangi Indah Canindo Tbk PICO Sampel 6

27. PT Tembaga Mulia Semanan Tbk TBMS x

28. PT Barito Pasific Tbk BRPT x x

29. PT Budi Acid Jaya Tbk BUDI x

30. PT Duta Pertiwi Nusantara Tbk DPNS x

31. PT Ekadharma International Tbk EKAD x

32. PT Eterindo Wahanatama Tbk ETWA x

33. PT Intan Wijaya International Tbk INCI x

34. PT Sorini Agro Asia Corprindo Tbk SOBI x x

35. PT Indo Acitama Tbk SRSN x

36. PT Chandra Asri Petrochemical

Tbk TPIA x

37. PT Unggul Indah Cahaya Tbk UNIC x

38. PT Alam Karya Unggul Tbk AKKU x x

39. PT Argha Karya Prima Industry

Tbk AKPI Sampel 7

40. PT Asiaplast Industries Tbk APLI x x x x

41. PT Berlinja Tbk BRNA x

42. PT Titan Kimia Nusantara Tbk FPNI x

43. PT Champion Pasific Indonesia

44. PT Impack Pratama Industri Tbk IMPC x x x x

45. PT Indopoly Swakarsa Industry

Tbk IPOL x

46. PT Sekawan Intipratama Tbk SIAP x

47. PT Siwani Makmur Tbk SIMA x x

48. PT Tunas Alfin Tbk TPFA x x x x

49. PT Trias Sentosa Tbk TRST Sampel 9

50. PT Yana Prima Hasta Persada Tbk YPAS x

51. PT.Charoen Pokphand Indonesia Tbk CPIN Sampel 10

52. PT.Japfa Comfeed Indonesia Tbk JPFA Sampel 11

53. PT.Malindo Feedmill Tbk MAIN x

54. PT.Siearad Produce Tbk SIPD Sampel 12

55. PT.Sumalindo Lestari Jaya Tbk SULI x

56. PT.Tirta Mahakam Resources Tbk TIRT x

57. PT.Alkindo Naratama Tbk ALDO x

58. PT.Dwi Aneka Jaya Kemasindo Tbk DAJK x x x x

59. PT Fajar Surya Wisesa Tbk FASW x

60. PT Indah Kiat Pulp & Paper Tbk INKP x x

61. PT Toba Pulp Lestari Tbk INRU x

62. PT Kertas Basuki Rachmat

Indonesia Tbk KBRI x

63. PT Suparma Tbk SPMA x

64. PT Pabrik Kertas Tjiwi Kimia Tbk TKIM x

Sektor Aneka Industri

65. PT Grand Kartech Tbk KRAH x x x x

66. PT Astra International Tbk ASII x

67. PT Astra Otoparts Tbk AUTO x

68. PT Indo Kordsa Tbk BRAM x

69. PT Goodyear Indonesia Tbk GDYR x x

70. PT Gajah Tunggal Tbk GJTL Sampel 13

71. PT Indomobil Sukses International

72. PT Indospring Tbk INDS x

73. PT Multi Prima Sejahtera Tbk LPIN x

74. PT Multistrada Arah Sarana Tbk MASA x x

75. PT Nipress Tbk NIPS x x

76. PT Prima Alloy Steel Universal Tbk PRAS x

77. PT Selamat Sempurna Tbk SMSM Sampel 14 78. PT Polychem Indonesia Tbk ADMG x x

79. PT Argo Pantes Tbk ARGO x x

80. PT Century Textile Industry Tbk CNTX x x

81. PT Eratex Djaya Tbk ERTX x x

82. PT Ever Shine Tex Tbk ESTI x x

83. PT Panasia Indo Resources Tbk HDTX x x x

84. PT Indo Rama Synthetic Tbk INDR x x

85. PT Apac Citra Centertex Tbk MYTX x

86. PT Pan Brothers Tbk PBRX x

87. PT Asia Pasific Fibers Tbk POLY x

88. PT Ricky Putra Globalindo Tbk RICY x

89. PT Sri Rejeki Isman Tbk SRIL x x x x

90. PT Sunson Textile Manufacturer Tbk SSTM x

91. PT Star Petrochem Tbk STAR x x

92. PT Tifico Fiber Indonesia Tbk TFCO x

93. PT Trisula International Tbk TRIS Sampel 15

94. PT Nusantara Inti Corpora Tbk UNIT x

95. PT Unitex Tbk UNTX x

96. PT Sepatu Bata Tbk BATA Sampel 16

97. PT Primarindo Asia Infrastructure

Tbk BIMA x

98. PT Sumi Indo Kabel Tbk IKBI x x

99. PT Jembo Cable Company Tbk JECC x x x x

100. PT KMI Wire and Cable Tbk KBLI Sampel 17

102. PT Supreme Cable Manufacturing

and Commerce Tbk SCCO x x

103. PT Voksel Electric Tbk VOKS Sampel 18

104. PT Sat Nusa Persada Tbk PTSN x x

Sektor Industri Barang Konsumsi

105. PT Akasha Wira International

Tbk ADES Sampel 19

106. PT Tiga Pilar Sejahtera Food Tbk AISA x

107. PT Tri Banyan Tirta Tbk ALTO x

108. PT Cahaya Kalbar Tbk CEKA x

109. PT Delta Djakarta Tbk DLTA Sampel 20

110. PT Indofood CBP Sukses Makmur

Tbk ICBP x

111. PT Indofood Sukses Makmur Tbk INDF Sampel 21

112. PT Multi Bintang Indonesia Tbk MLBI x

113. PT Mayora Indan Tbk MYOR Sampel 22

114. PT Prashida Aneka Niaga Tbk PSDN Sampel 23

115. PT Nippon Indosari Corporindo Tbk ROTI Sampel 24

116. PT Sekar Bumi Tbk SKBM x

117. PT Sekar Laut Tbk SKLT x x

118. PT Siantar Top Tbk STTP x

119. PT Ultrajaya Milk Industry and

Trading Company Tbk ULTJ x

120. PT Gudang Garam Tbk GGRM Sampel 25

121. PT Handjaya Mandala Sampoerna

Tbk HMSP Sampel 26

122. PT Bentoel International

Investama Tbk RMBA x x

123. PT Wismilak Inti Makmur Tbk WIIM x

124. PT Darya Varia Laboratoria Tbk DVLA Sampel 27

125. PT Indofarma (Persero) Tbk INAF x

126. PT Kimia Farma (Persero) Tbk KAEF x

128. PT Merck Indonesia Tbk MERK x x x x

129. PT Pyridam Farma Tbk PYFA x

130. PT Merck Sharp Dohme Pharma Tbk SCPI x

131. PT Industri Jamu & Farmasi

SidoMuncul Tbk SIDO x x x x

132. PT Taisho Pharmaceutical Indonesia

Tbk SQBB Sampel 29

133. PT Tempo Scan Pasific Tbk TSPC Sampel 30

134. PT Martina Berto Tbk MBTO x

135. PT Mustika Ratu Tbk MRAT x

136. PT Mandom Indonesia Tbk TCID x x

137. PT Unilever Indonesia Tbk UNVR x x

138. PT Chitose International Tbk CINT x x x x

139. PT Kedawung Setia Industrial Tbk KDSI x

140. PT Kedaung Indah Can Tbk KICI x

141. PT Langgeng Makmur Industry Tbk LMPI x

Jumlah perusahaan yang listing di Bursa Efek Indonesia (BEI) selama

periode 2012-2014 berjumlah 141 perusahaan manufaktur. Dari 141

perusahaan tersebut terdapat 423 pengamatan. Berdasarkan data yang

diperoleh dari Bursa Efek Indonesia (BEI), perusahaan yang terdaftar di

BEI pada tahun 2012-2014 yang dijadikan sampel penelitian adalah

sebanyak 30 perusahaan. Sedangkan total pengamatan yang dijadikan

sampel penelitian ini adalah sebanyak 90 pengamatan. Proses seleksi

sampel berdasarkan kriteria yang telah ditetapkan dijelaskan dibawah ini

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Penggunaan data sekunder dalam penelitian ini dengan alasan: (1) mudah

didapat, (2) biayanya lebih murah, (3) penggunaan laporan keuangan yang

didalamnya telah diaudit oleh akuntan publik sehingga data terpercaya

keabsahannya. Data diperoleh dari website

3.6 Metode Pengumpulan Data

Data dikumpulkan dengan mempelajari data-data yang diperoleh

dari sumber data sekunder, kemudian dilanjutkan dengan pencatatan dan

penghitungan. Data-data ini diperoleh dari website Bursa Efek Indonesia

(www.idx.com) dan berbagai macam literatur lainnya.

3.7 Definisi Operasional dan PengukuranVariabel Penelitian

3.7.1 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

Variabel dependen yang digunakan dalam penelitian ini adalah fee audit.

3.7.1.1 Fee Audit

Fee audit merupakan jumlah biaya yang harus dikeluarkan oleh

setiap perusahaan untuk membiayai jasa auditor eksternal yang telah

melakukan audit atas laporan keuangan perusahaan yang bersangkutan.

Data tentang fee audit diambil dari perusahaan manufaktur yang terdaftar

mengungkapkan besar jumlah fee audit dengan akun professional fees,

yang selanjutnya variabel akan diukur dengan menggunakan logaritma

natural dari fee audit. Logaritma natural digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data yang telah didapatkan

sebagai sampel penelitian.

Pengungkapan jumlah besar fee audit pada seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) dalam laporan keuangan

maupun laporan tahunan (annual report) masih sangat jarang. Belum

tersedianya data tentang fee audit dikarenakan pengungkapan data

tentang fee audit di Indonesia masih berupa voluntary disclosures

(pengungkapan sukarela), sehingga belum banyak perusahaan yang

mencantumkan data tersebut di dalam laporan keuangan atau laporan

tahunan (annual report). Selanjutnya variabel ini akan disimbolkan

dengan Y di dalam persamaan.

3.7.2 Variabel Independen

Variabel independen (bebas) adalah variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Yang menjadi variabel independen dalam penelitian ini adalah

komite audit, profitabilitas, dewan komisaris dan ukuran klien.

3.7.2.1 Komite Audit

Komite audit bertanggung jawab untuk melakukan pengawasan

serta sebagai penengah antara auditor internal dan eksternal (Hay et.al.,

2008). Komite audit adalah komite yang dibentuk oleh dewan komisaris

untuk melakukan tugas pengawasan pengelolaan perusahaan dan

keberadaan komite audit sangat penting bagi pengelolaan perusahaan.

Komite audit diukur melalui jumlah total komite audit yang ada pada

perusahaan dan dilambangkan dengan X1.

3.7.2.2 Profitabilitas

Profitabilitas klien terkait dengan efisiensi penggunaan asset dan

sumber daya lain oleh perusahaan dalam operasinya. Joshi dan

Al-Bastaki (2000) mengemukakan bahwa penggunaan sumber daya yang

efisiem menghasilkan pengembalian asset yang tinggi.

Pada dasarnya perusahaan dengan tingkat keuntungan yang tinggi

cenderug akan membayar biaya audit yang lebih tinggi pula, hal ini

disebabkan karena perusahaan dengan tingkat laba yang tinggi

memerlukan pengujian validitas dan pengakuan pendapatan dan biaya,

oleh karena itu akan membutuhkan waktu yang lebih lama dalam

pelaksanaan auditnya. Karena itu akan mengakibatkan peningkatan

besar audit fee dan tergambar di dalam Professional Fee.

Profitabilitas auditee merupakan variabel yang penting dalam

menentukan audit fees dan dianggap sebagai cerminan dari kinerja

manajemen (Kikhia, 2014 : 44). Profitabilitas auditee dapat

Perusahaan dengan keuntungan yang tinggi akan membayar audit fee

lebih tinggi kepada auditor karena keuntungan yang tinggi akan

membutuhkan pengujian audit yang akurat untuk mengidentifikasi

segala pendapatan dan beban. Pengujian audit tersebut memerlukan

waktu yang lebih lama. Joshi dan Al-Bastaki (2000 : 132) menyatakan

bahwa penggunaan sumber daya yang efisien menghasilkan

pengembalian yang tinggi dari aset tersebut. Dalam penelitian ini,

profitabilitas diproksikan dengan tingkat pengembalian atas aktiva

(ROA) yang dihitung dengan membandingkan laba bersih dengan total

aset auditee dan dilambangkan dengan X2.

3.7.2.3 Dewan Komisaris

Komisaris independen dipandang dapat melakukan pengawasan

secara signifikan terhadap kegiatan dan pengendalian dalam perusahaan

sehingga memerlukan informasi yang independen yang berasal dari

auditor eksternal (Hay et. al., 2008). Dewan komisaris ditugaskan dan

diberi tanggung jawab atas pengawasan kualitas informasi yang

terkandung dalam laporan keuangan, sehingga memerlukan informasi

yang independen yang berasal dari auditor eksternal. Komisaris

independen diukur melalui jumlah total dewan komisaris yang ada pada

perusahaan selama periode akuntansi (Dillian, 2007). Untuk selanjutnya

3.7.2.4 Ukuran Klien

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan

adalah ukuran total aktiva. Perusahaan yang memiliki total aktiva besar

menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki

prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga

mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil

(Nugrahani, 2013).

Variabel ini akan diukur dengan menggunakan logaritma natural

dari total aset perusahaan. Total aset merupakan jumlah total aset lancar

dan aset tak lancar yang mengacu pada pengukuran ukuran perusahaan.

Selanjutnya variabel ini akan disimbolkan dengan X4.

Dari penjelasan kelima variabel di atas, definisi operasional dan

skala pengukuran variabel dapat diringkas dalam tabel 3.2 berikut ini :

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel

yang diukur Defenisi Indikator Skala

1. Fee Audit Biaya yang harus

ditanggung klien karena telah mendapatkan jasa audit dari sebuah KAP.

Menggunakan

logaritma natural dari professional fees

Rasio

2. Komite Audit Komite yang dibentuk

oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan Jumlah anggota seluruh komite audit perusahaan Rasio

3. Profitabilitas Profitabilitas diproksikan

dengan tingkat pengembalian atas aktiva

(ROA) yang dihitung dengan membandingkan laba bersih dengan total

aset auditee.

4. Dewan

komisaris

Organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk melakukan

pengawasan dan

memberikan nasihat kepada direksi serta

memastikan bahwa

perusahaan

melaksanakan good

corporate governance. Jumlah anggota seluruh dewan komisaris perusahaan Rasio

5. Ukuran Klien Ukuran klien dapat

menunjukkan besar kecilnya suatu perusahaan. Penentuan

ukuran klien pada penelitian ini didasarkan

kepada total asset

perusahaan.

Menggunakan

logaritma natural dari total aset perusahaan

Rasio

Sumber : Olahan peneliti

3.8 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik Korelasi Kanonikal (Canonical Correlation)

dengan menggunakan software SPSS. Analisis korelasi kanonikal

merupakan model statistik multivariate

3.8.1 Statistik Deskriptif

Statistik deskriptif merupakan alat statistik yang berfungsi

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti

melalui data sampel atau populasi sebagaimana adanya, tanpa

melakukan analisis dan membuat kesimpulan yang berlaku umum dari

data tersebut. Statistik deskriptif memberikan gambaran atau deskripsi

suatu data yang diliat dari nilai rata-rata (mean), standar deviasi, varian,

mempermudah memahami variabel-variabel yang digunakan dalam

penelitian.

3.8.2 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui kelayakan

penggunaan model regresi dalam penelitian ini. Hal ini untuk

menghindari terjadinya estimasi yang bias mengingat tidak semua data

dapat diterapkan regresi. Alat uji asumsi klasik dipakai dengan uji

heteroskedastisitas, uji normalitas, uji multikolinieritas, dan uji

autokorelasi untuk menguji kevalidan data.

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel dependen

dan indepeden dalam model regresi tersebut terdistribusi secara normal

(Ghozali, 2011). Model regresi yang baik adalah model regresi yang

mempunyai distribusi data normal atau mendekati normal. Proses uji

normalitas data dilakukan dengan uji statistik Kolmogorov-Smirnov (K-S)

yaitu jika nilai Kolmogorov-Smirnov Z tidak signifikan, maka semua data

yang ada terdistribusi secara normal. Namun bila nilai

Kolmogorov-Smirnov Z signifikan, maka semua data yang ada tidak terdistribusi secara normal. Uji Kolmogorov-Smirnov (K-S) dilakukan dengan melihat

angka probabilitasnya dengan ketentuan (Ghozali, 2011) :

1. Nilai signifikansi atau nilai probabilitas < 0,05 maka distribusi

2. Nilai signifikansi atau nilai probabilitas > 0,05 maka distribusi

dikatakan normal.

Selain uji K-S, dapat juga diperhatikan penyebaran data (titik) pada

normal p-plot of regression standardized residual dari variabel dependen,

dimana :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

3.8.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah tiap-tiap

variabel independen saling berhubungan secara linier. Multikolinieritas

terjadi apabila antara variabel-variabel independen terdapat hubungan

yang signifikan. Untuk mendeteksi adanya masalah multikolinieritas

adalah dengan memperhatikan :

1. Besaran korelasi antar variabel independen

Pedoman suatu model regresi bebas multikolinieritas, memiliki

kriteria sebagai berikut :

a. Koefisien korelasi antara variabel-variabel independen

harus lemah, tidak lebih dari 90 persen atau dibawah 0,90

b. Jika korelasi kuat antara variabel-variabel independen

dengan variabel-variabel independen lainnya (umumnya

diatas 0,90), maka hal ini menunjukkan terjadinya

multikolinieritas yang serius (Ghozali, 2011).

2. Nilai Tolerance dan VIF (Variance Inflation Factor) yang rendah

sama dengan nilai VIF yang tinggi. Persamaan yang digunakan

adalah :

VIF = 1 Tolerance

Nilai cutoff yang digunakan dan dipakai untuk menandai adanya

faktor-faktor multikolinieritas adalah nilai tolerance < 0,10 atau sama

dengan nilai VIF > 10. Model regresi yang baik tidak terdapat

masalah multikolinieritas atau adanya hubungan korelasi diantara

variabel-variabel independennya.

3.8.2.3 Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk menguji apakah dalam suatu

model regresi linier terdapat korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Apabila terjadi korelasi, maka diperkirakan ada masalah autokorelasi.

Autokorelasi muncul disebabkan adanya observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

residual (kesalahan penganggu) tidak bebas dari satu observasi ke

bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi,

maka dilakukan pengujian Run Test. Run Test betujuan untuk menguji

apakah antar residual terdapat korelasi yang tinggi. Jika antar residual

tidak terdapat hubungan korelasi maka dikatakan bahwa residual

adalah acak atau random. Run Test digunakan untuk melihat apakah

data residual terjadi secara random atau tidak (sistematis).

3.8.2.4 Uji Heteroskedastisitas

Heteroskedastisitas adalah terjadinya varians yang tidak sama

untuk variabel independen yang berbeda. Heteroskedastisitas dapat

terdeteksi dengan melihat plot antara nilai taksiran dengan residual. Untuk

melihat heteroskedastisitas adalah dengan melihat ada tidaknya pola

tertentu pada grafik scatter plot. Yang mendasari dalam pengambilan

keputusan ini adalah:

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk satu pola

yang teratur (bergelombang, melebar, kemudian menyempit) maka

akan terjadi masalah heteroskedastisitas.

2. Jika tidak ada pola yang jelas seperti titik-titik yang menyebar diatas

dan dibawah angka nol pada sumbu-sumbu maka tidak terjadi

3.9 Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan analisis

Regresi Berganda (Multiple Regression) dengan alasan bahwa variabel

independennya lebih dari satu. Analisis ini digunakan untuk menentukan

hubungan antara fee audit dengan variabel-variabel independen (Ghozali,

2011).

Persamaan regresinya adalah sebagai berikut :

Y = � + �1X1 + �2X2+ �3X3 + �4X4 + �

Dimana:

Y = Fee Audit

� = Konstanta

�1,2,3,4 = Koefisien

X1 = Komite Audit

X2 = Profitabilitas

X3 = Dewan Komisaris

X4 = Ukuran Klien

� = Error

Kemudian untuk mengetahui pengaruh antara variabel-variabel

independen dengan tingkat fee audit maka dilakukan pengujian-pengujian

hipotesis penelitian terhadap variabel-variabel dengan beberapa

3.9.1 Koefisien Determinasi (R2)

Koefisien determinasi merupakan ikhtisar yang menyatakan

seberapa baik garis regresi sampel mencocokkan data. Koefisien

determinasi untuk mengukur proporsi variasi dalam variabel dependen

yang dijelaskan oleh regresi. Nilai R2 berkisar antara 0 sampai 1,

apabila R2 = 0 berarti tidak ada hubungan antara variabel independen

dengan variabel dependen, sedangkan jika R2 = 1 berarti suatu

hubungan yang sempurna. Untuk regresi dengan variabel bebas lebih

dari 2 maka digunakan adjusted R2 sebagai koefisien determinasi.

3.9.2 Uji Signifikansi Simultan (Uji F)

Uji ini dilakukan untuk menguji apakah variabel-variabel

independen terhadap variabel dependen memiliki pengaruh secara

bersama-sama. Pengujian dilakukan dengan menggunakan tingkat

signifikansi 0,05 (α = 5%). Penolakan atau penerimaan hipotesis

dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi kurang dari atau sama dengan 0,05

maka hipotesis diterima yang berarti secara bersama-sama

variabel independen berpengaruh terhadap dependen.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak

yang berarti secara bersama-sama variabel independen

3. Bila Fhitung > Ftabel atau P value< α (0,05) maka Ho ditolak dan Ha

diterima.

4. Bila F hitung < Ftabel atau P value> α (0,05) maka Ho diterima dan Ha

ditolak.

3.9.3 Uji T

Uji statistik t digunakan untuk mengetahui kemampuan

masing-masing variabel independen secara individu (partial)

dalam menjelaskan perilaku variabel dependen. Penolakan atau

penerimaan hipotesis dilakukan dengan kriteria sebagai

berikut:

1. Jika nilai signifikansi kurang atau sama dengan 0,05 maka

hipotesis diterima yang berarti secara parsial variabel

independen berpengaruh signifikan terhadap variabel

dependen.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak

yang berarti secara parsial variabel independen tidak

berpengaruh signifikan terhadap variabel dependen.

3. Jika t hitung > t tabel maka variabel independen secara

parsial berpengaruh terhadap variabel dependen.

4. Jika t hitung < t tabel maka variabel independen secara parsial

BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Statistik Deskriptif

Berikut ini disajikan tabel hasil pengujian dengan analisis deskriptif dan

analisis frekuensi

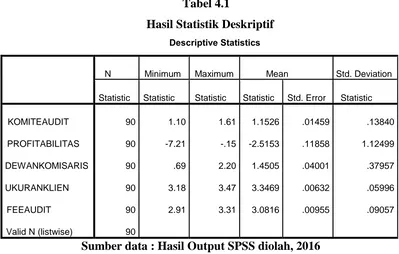

Tabel 4.1

Hasil Statistik Deskriptif Descriptive Statistics

Sumber data : Hasil Output SPSS diolah, 2016

Berdasarkan tabel 4.1 dapat dideskripsikan 90 perusahaan yang menjadi sampel

perusahaan. Variabel komite audit yang diproksikan dengan jumlah anggota seluruh

komite audit perusahaan memiliki nilai minimum 1.10, nilai maksimum 1.61, nilai

mean 1.1526, standar deviasi 0.13840. Variabel profitabilitas yang diproksikan

dengan laba bersih dibagi dengan total asset memiliki nilai minimum -7.21, nilai

maksimum -0.15, nilai mean -2.5153, standar deviasi 1.12499. Variabel dewan

komisaris yang diproksikan dengan jumlah anggota seluruh dewan komisaris

perusahaan memiliki nilai minimum 0.69, nilai maksimum 2.20, nilai mean

0,04001, standar deviasi 0.37957. Variabel ukuran klien yang diproksikan dengan

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

KOMITEAUDIT 90 1.10 1.61 1.1526 .01459 .13840

PROFITABILITAS 90 -7.21 -.15 -2.5153 .11858 1.12499

DEWANKOMISARIS 90 .69 2.20 1.4505 .04001 .37957

UKURANKLIEN 90 3.18 3.47 3.3469 .00632 .05996

FEEAUDIT 90 2.91 3.31 3.0816 .00955 .09057

logaritma natural dari total asset memiliki nilai minimum 3.18, nilai maksimum

3.47, nilai mean 0.00632, standar deviasi 0.05996. Variabel fee audit yang

diproksikan dengan logaritma natural dari professional fees sebagai variabel

dependen memiliki nilai minimum 2.91, nilai maksimum 3.31, nilai mean

0.00955, standar deviasi 0.09057.

4.2 Hasil Uji Asumsi Klasik

[image:30.595.164.451.337.579.2]4.2.1 Hasil Uji Normalitas Data

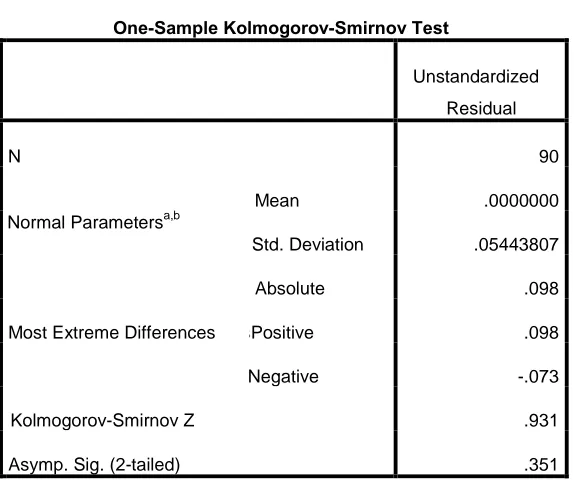

Tabel 4.2

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,b

Mean .0000000

Std. Deviation .05443807

Most Extreme Differences

Absolute .098

sPositive .098

Negative -.073

Kolmogorov-Smirnov Z .931

y Asymp. Sig. (2-tailed) .351

Ta. Test distribution is Normal.

Sumber data : Hasil Output SPSS diolah, 2016

Berdasarkan tabel 4.2 dapat dideskripsikan besarnya

Kolmogorov-Smirnov Z (K-S) adalah 0,931 dan Signifikansi 0,351. Hal ini

signifikansinya atau Asym. Sig. (2-tailed) lebih besar dari 0,05 yakni

0,351.

Selain uji Kolmogorov-Smirnov Z, hasil uji normalitas juga dapat

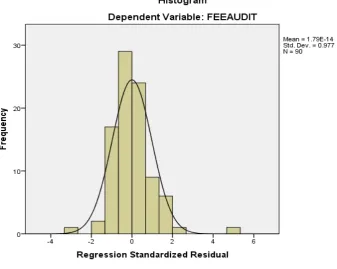

dilihat pada diagram histogram dan normal probability plot (p-plot) of

[image:31.595.124.462.291.560.2]regression yang ditampilkan pada gambar 4.1 dan 4.2 berikut ini :

Gambar 4.1

Uji Normalitas Histogram

Sumber data : Hasil Output SPSS diolah, 2016

Grafik histogram pada gambar 4.1 di atas menunjukkan bahwa distribusi

data memiliki kurva berbentuk lonceng dimana distribusi data tidak menceng ke

terdistribusi secara normal. Hal ini juga didukung dengan menggunakan normal

[image:32.595.174.435.174.497.2]p-plot regression.

Gambar 4.2 Hasil Uji Normal P-Plot

Sumber data : Hasil Output SPSS diolah, 2016

Gambar 4.2 merupakan grafik normal probability plot (p-plot) yang

menunjukkan bahwa titik-titik data menyebar di sekitar garis diagonal . Hal

tersebut menunjukkan bahwa data telah terdistribusi secara normal. Hal ini sejalan

dengan pengujian yang menggunakan histogram dan model Kolmogorov-Smirnov

4.2.2 Hasil Uji Multikolinieritas

Tabel 4.3

Hasil Uji Multikolinieritas

Sumber data : Hasil Output SPSS diolah, 2016

Berdasarkan tabel 4.3 di atas dapat diketahui bahwa nilai Tolerance dari

masing-masing variabel lebih besar dari 0,10 yakni variabel komite audit sebesar

0,921 , profitabilitas sebesar 0,939 , dewan komisaris sebesar 0,711 dan ukuran

klien sebesar 0,719. Selain itu VIF untuk masing-masing variabel juga lebih kecil

dari 10 yakni komite audit sebesar 1,086 , profitabilitas sebesar 1,065 , dewan

komisaris sebesar 1,407 , dan ukuran klien sebesar 1,391. Dengan demikian dapat

disimpulkan bahwa pada data penelitian ini tidak terdapat gejala

Multikolinearitas.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t

Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -.771 .376 -2.050 .043

KOMITEAUDIT .005 .044 .007 .106 .916 .921 1.086

PROFITABILITAS .011 .005 .131 1.943 .055 .939 1.065

DEWANKOMISARIS .022 .018 .092 1.194 .236 .711 1.407

UKURANKLIEN 1.148 .116 .760 9.885 .000 .719 1.391

4.2.3 Hasil Uji Autokorelasi

Tabel 4.4

Hasil Uji Autokorelasi

Runs Test

Unstandardized

Residual

Test Valuea -.00709

Cases < Test Value 45

Cases >= Test Value 45

Total Cases 90

Number of Runs 51

Z 1.060

Asymp. Sig. (2-tailed) .289

a.Median

Sumber data : Hasil output SPSS diolah, 2016

Berdasarkan tabel 4.4 dapat diketahui bahwa nilai Asymp sig (2-tailed)

lebih besar dari 0,05 yakni 0,289. Oleh karena itu dapat disimpulkan bahwa data

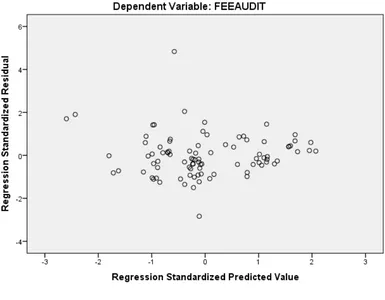

4.2.4 Hasil Uji Heteroskedastisitas

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber data : Hasil output SPSS diolah, 2016

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y.

Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

4.3 Hasil Uji Hipotesis Penelitian

Setelah dilakukan pengujian asumsi-asumsi klasik statistik dan

telah terbukti data terbebas dari asumsi-asumsi klasik tersebut maka

data dalam penelitian ini tdlah memenuhi syarat untuk melakukan uji

statistik untuk membuktikan kebenaran uji hipotesis.

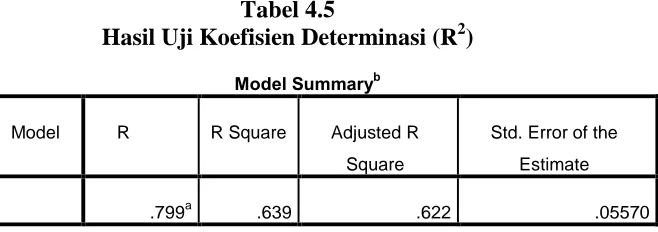

[image:36.595.168.497.309.425.2]4.3.1 Hasil Uji Koefisien Determinasi (R2)

Tabel 4.5

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

.799a .639 .622 .05570

a. Predictors: (Constant), UKURANKLIEN, KOMITEAUDIT, PROFITABILITAS, DEWANKOMISARIS

b. Dependent Variable: FEEAUDIT

Sumber data : Hasil Output SPSS diolah, 2016

Berdasarkan tabel diatas, menunjukkan bahwa besarnya nilai Adjusted R

Square adalah 0,622 atau 62,2 persen. Hal ini menunjukkan bahwa 62,2

persen variabel dependen fee audit dapat dijelaskan oleh variabel

independen komite audit, profitabilitas, dewan komisaris, dan ukuran

klien. Sedangkan sisanya sebesar 37,8 persen dijelaskan oleh faktor lain

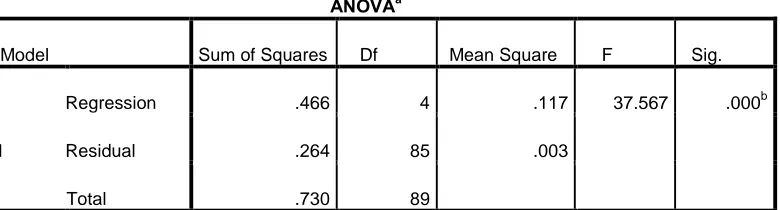

4.3.2 Hasil Uji Signifikansi Simultan (Uji F)

Tabel 4.6

Hasil Uji Signifikansi Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .466 4 .117 37.567 .000b

Residual .264 85 .003

Total .730 89

a.Dependent Variable: FEEAUDIT

b.Predictors: (Constant), UKURANKLIEN, KOMITEAUDIT, PROFITABILITAS,

DEWANKOMISARIS

Berdasarkan hasil pengujian signifikansi simultan (uji F) diperoleh hasil

bahwa nilai F hitung sebesar 37,567. Nilai F tabel diperoleh melalui fungsi FINV

pada microsoft Excel dengan formula

=FINV(probability,deg_freedom1,deg_freedom2). Probability yang digunakan

0,05, dfl=4, dan df2=85. Dfl diperoleh dari jumlah variabel dependen dan

independen dikurangi 1, sedangkan df2 diperoleh dari jumlah unit analisis

dikurangi jumlah semua variabel. Berdasarkan perhitungan yang telah dilakukan,

diperoleh F tabel sebesar 2,479 dan nilai F hitung sebesar 37,567 dengan tingkat

signifikansi sebesar 0.000 atau dengan kata lain F hitung > F tabel (37,567 >

2,467) dan tingkat signifikansi lebih kecil ( 0,000<0,05), hal ini berarti dapat

dikatakan bahwa variabel independen yaitu komite audit, profitabilitas, dewan

komisaris dan ukuran klien berpengaruh secara bersama–sama atau secara

4.3.3 Hasil Uji T

Tabel 4.7 Hasil Uji T

Sumber data : Hasil output SPSS diolah, 2016

Pada tabel 4.7 diperoleh nilai t hitung untuk masing-masing variabel

independen. Hipotesis yang hendak di uji adalah sebagai berikut:

Ho : suatu variabel bebas bukan merupakan penjelasan yang signifikan

terhadap variabel terikat.

Ha : suatu variabel bebas merupakan penjelasan yang signifikan terhadap

variabel terikat.

Pengujiannya adalah dengan membandingkan antara t tabel dengan

t hitung. Penentuan t tabel dapat diperoleh dengan cara melihat df (degree

of freedom) yaitu n-k (90-4 = 86), dengan tingkat signifikansi 95 persen (α = 0.05) sehingga didapat nilai t hitung yang dihitung dari Microsoft Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -.771 .376 -2.050 .043

KOMITEAUDIT .005 .044 .007 .106 .916

PROFITABILITAS .011 .005 .131 1.943 .055

DEWANKOMISARIS .022 .018 .092 1.194 .236

UKURANKLIEN 1.148 .116 .760 9.885 .000

Excel adalah menggunakan fungsi TINV dengan formula =TINV(0.05,86).

Dari formula tersebut diperoleh nilai t tabel sebesar 1,98.

Berdasarkan hasil pengujian di atas dapat dijelaskan pengaruh

variabel independen secara satu per satu (parsial) terhadap variabel

dependen yakni sebagai berikut:

1. Pengaruh komite audit dalam penentuan fee audit

Hasil analisis uji t pada tabel 4.7 untuk variabel komite audit

menunjukkan nilai t hitung sebesar 0,106 dengan signifikansi sebesar

0,916. Nilai t tabel yang diperoleh sebesar 1,98. Oleh karena itu nilai t

hitung < t tabel yaitu 0,106 < 1,98 dan nilai signifikansi > 0,05 yaitu

0,916 > 0,05 maka H0 diterima dan Ha ditolak. Hal ini berarti variabel

komite audit secara parsial tidak berpengaruh terhadap fee audit.

2. Pengaruh profitabilitas dalam penentuan fee audit.

Hasil analisis uji t pada tabel 4.7 untuk variabel profitabilitas

menunjukkan nilai t hitung sebesar 1,943 dengan signifikansi sebesar

0,055 . Nilai t tabel yang diperoleh sebesar 1,98. Oleh karena itu nilai t

hitung < t tabel yaitu 1,943 < 1,98 dan nilai signifikansi > 0,05 yaitu

0,055 > 0,05 maka H0 diterima dan Ha ditolak. Hal ini berarti variabel

profitabilitas secara parsial tidak berpengaruh terhadap fee audit.

3. Pengaruh dewan komisaris dalam penentuan fee audit

Hasil analisis uji t pada tabel 4.7 untuk variabel dewan komisaris

menunjukkan nilai t hitung sebesar 1,194 dengan signifikansi sebesar

hitung < t tabel yaitu 1,194 < 1,98 dan nilai signifikansi > 0,05 yaitu

0,236 > 0,05 maka H0 diterima dan Ha ditolak. Hal ini berarti variabel

dewan komisaris secara parsial tidak berpengaruh terhadap fee audit.

4. Pengaruh ukuran klien dalam penentuan fee audit

Hasil analisis uji t pada tabel 4.7 untuk variabel ukuran klien

menunjukkan nilai t hitung sebesar 9,885 dengan signifikansi sebesar

0,000. Nilai t tabel yang diperoleh sebesar 1,98. Oleh karena itu nilai t

hitung > t tabel yaitu 9,885 > 1,98 dan nilai signifikansi < 0,05 yaitu

0,000 < 0,05 maka H0 ditolak dan Ha diterima. Hal ini berarti variabel

ukuran klien secara parsial berpengaruh positif dan signifikan terhadap

fee audit.

[image:40.595.140.515.517.708.2]4.3.4 Hasil Analisis Regresi Berganda

Tabel 4.8

Hasil Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -.771 .376 -2.050 .043

KOMITEAUDIT .005 .044 .007 .106 .916

PROFITABILITAS .011 .005 .131 1.943 .055

DEWANKOMISARIS .022 .018 .092 1.194 .236

UKURANKLIEN 1.148 .116 .760 9.885 .000

Berdasarkan hasil regresi pada tabel 4.8 diperoleh persamaan model

regresi sebagai berikut :

FEEAUDIT = -0,771 + 0,005 KOMITEAUDIT + 0,011

PROFITABILITAS + 0,022 DEWANKOMISARIS + 1,148

UKURANKLIEN

Keterangan :

FEEAUDIT : fee

a : kontanta

KOMITEAUDIT : komite audit

PROFITABILITAS : profitabilitas

DEWANKOMISARIS : dewan komisaris

UKURANKLIEN : ukuran klien

Koefisien – koefisien dalam persamaan regresi linier berganda memiliki

arti sebagai berikut:

1. Konstanta sebesar -0,771 menunjukkan bahwa variabel independen

yaitu komite audit, profitabilitas, dewan komisaris, dan ukuran klien

nilainya adalah nol, maka fee audit bernilai negatif sebesar 0,771.

2. Koefisien regresi variabel komite audit sebesar 0,005 menunjukkan

bahwa setiap kenaikan komite audit sebesar 1 satuan akan diikuti oleh

3. Koefisien regresi variabel profitabilitas sebesar 0,011 menunjukkan

bahwa setiap kenaikan profitabilitas sebesar 1 satuan akan diikuti oleh

kenaikan fee audit sebesar 0,011 dengan asumsi variabel lain tetap.

4. Koefisien regresi variabel dewan komisaris sebesar 0,022

menunjukkan bahwa setiap kenaikan dewan komisaris sebesar 1

satuan akan diikuti oleh kenaikan fee audit yang disimbolkan dengan

LNFEE sebesar 0,022 dengan asumsi variabel lain tetap.

5. Koefisien regresi variabel ukuran klien sebesar 1,148 menunjukkan

bahwa setiap kenaikan ukuran klien sebesar 1 satuan akan diikuti oleh

kenaikan fee audit sebesar 1,148 dengan asumsi variabel lain tetap.

4.4 Pembahasan Hasil Penelitian

Berdasarkan hasil regresi di atas, dapat terlihat bagaimana

pengaruh komite audit, profitabilitas, dewan komisaris, dan ukuran

klien dalam penentuan fee audit pada perusahaan manufaktur yang

terdaftar di BEI periode 2012-2014, Hipotesis pertama yang di ajukan

dalam penelitian ini adalah sebagai berikut :

1. Pengaruh komite audit dalam penentuan fee audit.

Variabel Komite audit yang diproksikan dengan jumlah

anggota seluruh komite audit perusahaan menunjukkan nilai t

hitung sebesar 0,106 dengan signifikansi sebesar 0,916. Nilai t

tabel yang diperoleh sebesar 1,98. Oleh karena itu nilai t hitung

< t tabel yaitu 0,106 < 1,98 dan nilai signifikansi > 0,05 yaitu

parsial tidak berpengaruh terhadap fee audit. Dengan demikian

bahwa hipotesis yang diajukan ditolak. Hasil penelitian tidak

mendukung penelitian yang dilakukan oleh Nugrahani (2013)

yang menyatakan bahwa komite audit berpengaruh positif

signifikan terhadap fee audit.

2. Pengaruh profitabilitas dalam penentuan fee audit.

Variabel profitabilitas yang diproksikan dengan laba bersih

dibagi dengan total asset menunjukkan nilai t hitung sebesar

1,943 dengan signifikansi sebesar 0,055. Nilai t tabel yang

diperoleh sebesar 1,98. Oleh karena itu nilai t hitung < t tabel

yaitu 1,943 < 1,98 dan nilai signifikansi > 0,05 yaitu 0,055 >

0,05. Hal ini berarti variabel profitabilitas secara parsial tidak

berpengaruh terhadap fee audit. Dengan demikian bahwa

hipotesis yang diajukan ditolak. Hasil penelitian tidak

mendukung penelitian yang dilakukan oleh Hassan & Nasser

(2013) yang menyatakan bahwa profitabilitas klien

berpengaruh positif terhadap besar fee audit.

3. Pengaruh dewan komisaris dalam penentuan fee audit.

Variabel dewan komisaris yang diproksikan dengan jumlah

anggota seluruh dewan komisaris perusahaan menunjukkan

nilai t hitung sebesar 1,194 dengan signifikansi sebesar 0,236.

Nilai t tabel yang diperoleh sebesar 1,98. Oleh karena itu nilai t

yaitu 0,236 > 0,05. Hal ini berarti variabel dewan komisaris

secara parsial tidak berpengaruh terhadap fee audit. Dengan

demikian bahwa hipotesis yang diajukan ditolak. Hasil

penelitian tidak mendukung penelitian yang dilakukan oleh

Nugrahani (2013) yang menyatakan bahwa dewan komisaris

berpengaruh positif signifikan terhadap fee audit.

4. Pengaruh ukuran klien dalam penentuan fee audit.

Variabel ukuran klien yang diproksikan dengan logaritma

natural dari total asset menunjukkan nilai t hitung sebesar 9,885

dengan signifikansi sebesar 0,000. Nilai t tabel yang diperoleh

sebesar 1,98. Oleh karena itu nilai t hitung > t tabel yaitu 9,885

> 1,98 dan nilai signifikansi < 0,05 yaitu 0,000 < 0,05. Hal ini

berarti variabel ukuran klien secara parsial berpengaruh positif

dan signifikan terhadap fee audit. Dengan demikian bahwa

hipotesis yang diajukan diterima. Hasil penelitian mendukung

penelitian yang dilakukan oleh Simunic (1980) yang

menjelaskan bahwa ukuran klien berpengaruh positif terhadap

fee audit.

5. Pengaruh komite audit, profitabilitas, dewan komisaris dan

ukuran klien dalam penentuan fee audit.

Berdasarkan perhitungan yang telah dilakukan, diperoleh nilai

F tabel sebesar 2,479 dan nilai F hitung sebesar 37,567 dengan

hitung > F tabel (37,567 > 2,467) dan tingkat signifikansi lebih

kecil ( 0,000<0,05), hal ini berarti dapat dikatakan bahwa

variabel independen yaitu komite audit, profitabilitas, dewan

komisaris dan ukuran klien berpengaruh secara bersama–sama

atau secara simultan dalam mempengaruhi variabel dependen

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah

dijabarkan sebelumnya Penelitian ini bertujuan untuk mengetahui

pengaruh komite audit, profitabilitas, dewan komisaris, dan ukuran klien

dalam penentuan fee audit. Analisis dilakukan dengan menggunakan

analisis regresi berganda dengan program Stantistical Package for Social

Science (SPSS) Ver. 21. Data sampel perusahaan sebanyak 90 pengamatan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

selama tahun 2012-2014.

Hasil pengujian dan pembahasan pada bagian sebelumnya dapat

diringkas sebagai berikut:

1. Berdasarkan hasil pengujian signifikansi simultan (uji F) di atas maka

kesimpulannya adalah diperoleh hasil bahwa nilai F tabel sebesar

2,479 dan nilai F hitung sebesar 37,567 dengan tingkat signifikansi

sebesar 0.000 atau dengan kata lain F hitung > F tabel (37,567 > 2,467)

dan tingkat signifikansi lebih kecil ( 0,000<0,05), hal ini berarti dapat

dikatakan bahwa variabel independen yaitu komite audit, profitabilitas,

dewan komisaris dan ukuran klien berpengaruh secara bersama–sama

atau secara simultan dalam mempengaruhi variabel dependen yaitu fee

audit.

2. Berdasarkan hasil pengujian signifikansi parsial (uji t) di atas diperoleh

a. Variabel Komite audit yang diproksikan dengan jumlah

anggota seluruh komite audit perusahaan secara parsial tidak

berpengaruh terhadap fee audit. Dengan demikian bahwa

hipotesis yang diajukan ditolak.

b. Variabel profitabilitas yang diproksikan dengan laba bersih

dibagi dengan total asset secara parsial tidak berpengaruh

terhadap fee audit. Dengan demikian bahwa hipotesis yang

diajukan ditolak.

c. Variabel dewan komisaris yang diproksikan dengan jumlah

anggota seluruh dewan komisaris perusahaan secara parsial

tidak berpengaruh terhadap fee audit. Dengan demikian bahwa

hipotesis yang diajukan ditolak.

d. Variabel ukuran klien yang diproksikan dengan logaritma

natural dari total asset berpengaruh positif dan signifikan

terhadap fee audit. Dengan demikian bahwa hipotesis yang

diajukan diterima.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan yang memerlukan perbaikan oleh

peneliti selanjutnya. Keterbatasan-keterbatasan tersebut adalah:

1. Variabel independen dalam penelitian ini hanya dibatasi pada 4

variabel yang terdiri dari komite audit, profitabilitas, dewan komisaris,

penelitian. Contohnya anak perusahaan, tipe kepemilikan perusahaan,

ukuran KAP, manajemen laba dll.

2. Terbatasnya data tentang fee audit di Indonesia karena masih berupa

voluntary disclosure, maka dalam penelitian ini menggunaan proksi data professional fees untuk memberikan nilai pada variabel fee

auditor eksternal.

3. Sampel penelitian hanya menggunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014.

5.3 Saran

Penelitian ini dimasa mendatang diharapkan dapat menyajikan hasil

penelitian yang lebih berkualitas lagi dengan adanya beberapa masukan mengenai

beberapa hal diantaranya:

1. Penelitian lebih lanjut diharapkan dapat memperpanjang periode penelitian

misalnya selama jangka waktu 5 atau 6 tahun.

2. Pengukuran terhadap variabel fee audit pada penelitian mendatang

sebaiknya menggunakan perusahan-perusahaan yang mencantumkan data

tentang fee audit daripada data mengenai professional fees dalam laporan

keuangannya sehingga lebih menggambarkan fee audit.

3. Penelitian mendatang diharapkan dapat mengembangkan model penelitian

dengan penambahan variabel penelitian lain seperti koneksi politik, dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Komite Audit

Konsep komite audit mulai diperkenalkan kepada dunia usaha di

Amerika Serikat pada tahun 1930-an. Kemudian pada tahun 1970-an, New

York Stock Exchange (NYSE) mulai mewajibkan keberadaan komite audit sebagai persyaratan pencatatan, sejak itu banyak negara yang membuat

ketentuan mengenai komite audit. Sejalan dengan kecenderungan

internasional tersebut, persyaratan semacam ini juga telah ditetapkan di

Indonesia melalui Pedoman Good Corporate Governance yang diterbitkan

pada bulan Mei 2002 (Toha, 2004).

Keberadaan komite audit diatur melalui Surat Edaran Bapepam

Nomor SE- 03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri

BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite Audit terdiri

dari sedikitnya tiga orang, diketuai oleh komisaris independen perusahaan

dengan dua orang eksternal yang independen serta menguasai dan

memiliki latar belakang akuntansi dan keuangan. Menurut KNKG (2006),

jumlah komite audit harus disesuaikan dengan kompleksitas perusahaan

dengan tetap memperhatikan efektifitas dalam pengambilan keputusan.

Dalam pelakasanaan tugasnya, komite audit mempunyai fungsi

membantu dewan komisaris untuk (1) meningkatkan kualitas laporan

mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan

perusahaan, (3) meningkatkan efektifitas fungsi internal audit (SPI)

maupun eksternal audit, serta (4) mengidentifikasi hal-hal yang

memerlukan perhatian dewan komisaris atau pengawasan.

Tujuan dibentuknya komite audit meliputi aspek-aspek sebagai berikut :

a. Penyusunan Laporan Keuangan

Meskipun direksi dan dewan komisaris bertanggung jawab terutama

atas penyusunan laporan keuangan dan auditor eksternal bertanggung

jawab atau audit eksternal laporan keuangan, komite audit

melaksanakan pengawasan independen atas proses penyusunan

laporan keuangan dan pelaksanaan audit eksternal.

b. Manajemen Risiko dan Kontrol

Meskipun direksi dan dewan komisaris terutama bertanggung jawab

atas manajemen risiko dan kontrol, komite audit memberikan

pengawasan independen atas proses pengelolaan risiko dan kontrol.

c. Corporate Governance

Meskipun direksi dan dewan komisaris yang bertanggung jawab atas

pelaksanaan corporate governance, namun komite audit melaksanakan pengawasan independen atas proses pelaksanaan

2.1.2 Profitabilitas

Profitabilitas klien terkait dengan efisiensi penggunaan asset dan

sumber daya lain oleh perusahaan dalam operasinya. Joshi dan Al-Bastaki

(2000) mengemukakan bahwa penggunaan sumber daya yang efisiem

menghasilkan pengembalian asset yang tinggi.

Pada dasarnya perusahaan dengan tingkat keuntungan yang tinggi

cenderung akan membayar biaya audit yang lebih tinggi pula, hal ini

disebabkan karena perusahaan dengan tingkat laba yang tinggi

memerlukan pengujian validitas dan pengakuan pendapatan dan biaya,

oleh karena itu akan membutuhkan waktu yang lebih lama dalam

pelaksanaan auditnya. Karena itu akan mengakibtkan peningkatan besar

audit fee. Dan tergambar di dalam Professional Fee.

Profitabilitas auditee merupakan variabel yang penting dalam

menentukan audit fees dan dianggap sebagai cerminan dari kinerja

manajemen (Kikhia, 2014 : 44). Profitabilitas auditee dapat diidentifikasi

melalui informasi laporan keuangan.

Pengujian audit memerlukan waktu yang lebih lama. Joshi dan

Al-Bastaki (2000 : 132) menyatakan bahwa penggunaan sumber daya yang

efisien menghasilkan pengembalian yang tinggi dari aset tersebut. Dalam

penelitian ini, profitabilitas diproksikan dengan tingkat pengembalian atas

aktiva (ROA) yang dihitung dengan membandingkan laba bersih dengan

2.1.3 Dewan Komisaris

Berkenaan dengan bentuk dewan dalam sebuah perusahaan, terdapat

dua sistem yang berbeda yang berasal dari dua sistem hukum yang

berbeda, yaitu Anglo Saxon dan Kontinental Eropa. Sistem Hukum Anglo

Saxon mempunyai Sistem Satu Tingkat atau One Tier System. Di sini perusahaan hanya mempunyai satu dewan direksi yang pada umumnya

merupakan kombinasi antara manajer atau pengurus senior (direktur

eksekutif) dan direktur independen yang bekerja dangan prinsip paruh

waktu (non direktur eksekutif). Pada dasarnya yang disebut belakangan ini

diangkat karena kebijakannya, pengalamannya dan relasinya.

Negara-negara dengan One Tier System misalnya Amerika Serikat dan Inggris.

Sistem Hukum Kontinental Eropa mempunyai Sistem Dua Tingkat

atau Two Tiers System. Di sini perusahaan mempunyai dua badan terpisah,

yaitu dewan pengawas (dewan komisaris) dan dewan manajemen (dewan

direksi). Dewan direksi bertugas untuk mengelola dan mewakili

perusahaan di bawah pengarahan dan pengawasan dewan komisaris.

Dalam sistem ini, anggota dewan direksi diangkat dan setiap waktu dapat

diganti oleh badan pengawas (dewan komisaris). Dewan komisaris tidak

boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh

mewakili perusahaan dalam transaksi-transaksi dengan pihak ketiga.

Anggota dewan komisaris diangkat dan diganti dalam Rapat Umum

Pemegang Saham (RUPS). Negara-negara dengan Two Tiers System

Indonesia berasal dari sistem hukum Belanda, maka hukum perusahaan

Indonesia menganut Two Tiers System untuk struktur dewan dalam

perusahaan.

Dewan komisaris dan dewan direksi yang mempunyai wewenang dan

tanggung jawab yang jelas sesuai dengan fungsinya masing-masing

sebagaimana yang dituang dalam anggaran dasar dan peraturan

perundang-undangan (fiduciary responsibility). Fungsi pengambilan

kebijakan dijalankan oleh dewan direksi, sedangkan fungsi pengawasan

dijalankan oleh dewan komisaris. Keduanya memiliki tanggung jawab

untuk memelihara kesinambungan usaha bagi perusahaan dalam jangka

panjang. Oleh karena itu, dewan komisaris dan direksi harus memiliki

kesamaan persepsi terhadap visi, misi, dan nilai-nilai perusahaan.

Dewan komisaris adalah organ perseroan yang bertugas melakukan

pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar

serta memberi nasihat kepada direksi. Disebutkan juga dalam Keputusan

Menteri Badan Usaha Milik Negara Nomor Kep-117/M-Mbu/2002

Tentang Penerapan Praktek Good Corporate Governance Pada Badan

Usaha Milik Negara (BUMN) pasal 9 menyebutkan bahwa dewan

komisaris mempunyai fungsi, antara lain:

1. Dalam melaksanakan tugasnya, Komisaris/Dewan Pengawas harus

mematuhi anggaran Dasar dan peraturan perundang-undangan

2. Komisaris/Dewan Pengawas bertanggung jawab dan berwenang

mengawasi tindakan Direksi dan memberikan nasehat kepada

Direksi jika dipandang perlu oleh Komisaris/Dewan Pengawas.

3. Komisaris/Dewan Pengawas harus memantau efektifitas praktek

good corporate governance yang diterapkan BUMN.

Komposisi dewan komisaris ditetapkan paling sedikit 20% merupakan

anggota dewan komisaris/dewan pengawas indepanden yang ditetapkan dalam

keputusan pengangkatannya. Dewan komisaris merupakam majelis dan setiap

anggota dewan komisaris tidak dapat bertindak sendiri-sendiri, melainkan

berdasarkan keputusan dewan komisaris.

Chandra (2006) menyebutkan bahwa dalam menjalankan tugasnya, Dewan

Komisaris dapat membentuk berbagai komite yang membantu fungsi Dewan

Komisaris agar berjalan secara lebih efektif. Selanjutnya, Chandra (2006)

menyebutkan komite yang dapat dibentuk, antara lain:

1. Komite audit memastikan terselenggaranya efektifitas dari

pengendalian intern, pelaksanaan tugas eksternal auditor dan

internal auditor.

2. Komite Nominasi yang menyusun kriteria seleksi dan prosedur

nominasi anggota Komisaris dan Direksi dan eksektutif lainnya,

merancang sistem penilaian, dan memberikan rekomendasi tentang

jumlah direksi dan komisaris.

3. Komite Remunerasi yang menetapkan arahan dalam penyusunan

penilaian sistem remunerasi, pemberian saham, sistem pensiun dan

kompensasi dalam kasus pengurangan pegawai.

4. Komite Asuransi dan Resiko Usaha yang melakukan penilaian

berkala dan pemberian rekomendasi resiko usaha dan jenis serta

jumlah asuransi. Mengenai komposisi atau jumlah dewan direksi,

dalam pedoman Good Corporate Governance tidak dinyatakan

secara kuantitatif, jumlah anggota direksi harus disesuaikan dengan

kompleksitas perusahaan dengan tetap memperhatikan efektifitas

dalam pengambilan keputusan. UUPT menyebutkan Dewan direksi

diangkat untuk jangka waktu tertentu dan dapat diangkat kembali.

Keberadaan komisaris independen telah diatur melalui peraturan BEI

tanggal 1 Juli 2000. Dinyatakan bahwa perusahaan yang terdaftar di bursa

harus mempunyai komisaris independen yang secara proporsional sama

dengan jumlah saham yang dimiliki pemegang saham minoritas. Dalam

peraturan ini, persyaratan jumlah minimal komisaris independen adalah

tiga puluh persen dari seluruh anggota dewan komisaris.

Komisaris independen merupakan posisi terbaik untuk melaksanakan

fungsi pengawasan agar tercipta perusahaan yang memiliki good

corporate governance. Komisaris independen merupakan bagian dari dewan komisaris selain komisaris yang terafiliasi. Yang dimaksud

terafiliasi adalah