Lampiran1.HasiloutputHausman Test

Uji HausmanTest

CorrelatedRandomEffects -HausmanTest Pool:PANEL

Test cross-sectionrandomeffects

Test Summary

Chi-Sq.

Statistic Chi-Sq.d.f. Prob. Cross-sectionrandom 24.566737 4 0.0001

Cross-sectionrandomeffects test comparisons:

Variable Fixed Random Var(Diff.) Prob. X1? -0.748264 0.258157 0.073925 0.0002 X2? 0.343776 0.215582 0.001867 0.0030 X3? 0.000452 0.000468 0.000000 0.2901 X4? -4.242011 -3.522678 0.051375 0.0015

Cross-sectionrandomeffects testequation: DependentVariable:Y?

Method:PanelLeast Squares Date:10/15/15 Time:18:11 Sample:20102013 Includedobservations:4 Cross-sections included:33

Totalpool(balanced)observations: 132

Variable Coefficient Std.Error t-Statistic Prob. C 74.12542 0.163900 452.2592 0.0000 X1? -0.748264 0.601363 -1.244279 0.2165 X2? 0.343776 0.114579 3.000334 0.0034 X3? 0.000452 0.000256 1.767101 0.0804 X4? -4.242011 0.638507 -6.643644 0.0000

Effects Specification Cross-sectionfixed(dummyvariables)

Lampiran2.HasiloutputREMdanFEM

RandomEffectModel(REM)

DependentVariable:Y?

Method:PooledEGLS(Cross-sectionrandomeffects) Date:10/15/15 Time:18:10

Sample:20102013 Includedobservations:4 Cross-sections included:33

Totalpool(balanced)observations: 132

SwamyandAroraestimatorof component variances

Variable Coefficient Std.Error t-Statistic Prob. X1? 0.258157 0.536389 0.481287 0.6311

_NIAS--C -4.781252 _MADINA--C _TOBASA--C 3.064044 _LABUBA--C 1.375948

_ASHN--C _LABURA--C 0.797235

_GNGSITOLI--C -1.430730

Effects Specification

S.D. Rho

Cross-sectionrandom 2.255583 0.9649

Idiosyncraticrandom 0.430271 0.0351

WeightedStatistics

R-squared 0.391123 Meandependent var 7.002520 AdjustedR-squared 0.371946 S.D. dependent var 0.585243 S.E.ofregression 0.463804 Sum squaredresid 27.31951 F-statistic 20.39518 Durbin-Watsonstat 0.786308 Prob(F-statistic) 0.000000

Unweighte dStatistics

Fixed EffectModel(FEM)

DependentVariable:Y? Method:PooledLeast Squares Date:10/15/15 Time:18:09 Sample:20102013 Includedobservations:4 Cross-sections included:33

Totalpool(balanced)observations: 132

Variable Coefficient Std.Error t-Statistic Prob. X1? -0.748264 0.601363 -1.244279 0.2165

74.12542 0.163900 452.2592 0.0000 _NIAS--C _TAPUT--C 0.850774 _TOBASA--C 2.912379 _LABUBA--C _SAMOSIR--C 0.215892

_SERGEI--C _TNJNGBALAI--C 0.698037 _PSIANTAR--C 4.207662 _TTINGGI--C 3.484819 _MEDAN--C 6.533360 _BINJAI--C 3.671071 _PASID--C 1.840051 _GNGSITOLI--C -1.652380

Lampiran3.Datarealisasi pendapatanaslidaerah, dana alokasiumum, dana

alokasikhusus, danabagihasil, belanja modaldan indeks

pembangunan manusia

Data Realisasi Pendapatan AsliDaerah

(Dalam000 rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 17629575 18943904 30531670 44726141

MandailingNatal 11825858 27525847 21274113 47665840 TapanuliSelatan 30496787 57463805 56160143 69220483 Tapanuli Tengah 13371779 18091203 21136802 23210742 TapanuliUtara 15433009 23104104 20974585 37952078 TobaSamosir 11981287 14181847 16542683 19803160 LabuhanBatu 38532205 50958559 59439168 49784550

Asahan 26067056 31844328 37894588 53691706

Simalungun 45255180 42543354 61246499 97914776

Dairi 19835722 17673471 20911510 29933428

Karo 27685562 35363330 41242973 46342694

DeliSerdang 120537227 213791545 291017501 328348147

Langkat 31357008 34540643 129242580 65521499

Nias Selatan 10276243 23030719 12146969 75541198

Humbahas 10007221 12870032 17901927 17632874

Pakpak Barat 4533364 6306029 6355112 9080677

Samosir 26112156 14201579 17459630 26661345

Serdang Bedagai 22093187 35894399 39274570 50371733

Batu Bara 20616744 13240861 16558127 27800612

Padang Lawas Utara

5332270 8728415 12798138 15804225

Padang Lawas 12529138 8216151 9881176 23129957

Labusel 8371926 17081272 18976643 26701972

Labura 10657251 10518250 18971116 25651300

Nias Utara 1905121 6655233 6707989 8857119

NiasBarat 958747 2761470 4067651 7223691

Sibolga 15118409 21663390 26698353 29457629

Data RealisasiDana AlokasiUmum

(Dalam000 rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 151147338 265217572 289608144 336470339

MandailingNatal 398482296 455393393 541106638 625543432 TapanuliSelatan 334737772 375893846 454322254 517342688 Tapanuli Tengah 313957675 343731494 422611672 491010818 TapanuliUtara 369275117 405822524 487345532 552463211 TobaSamosir 280449853 310252416 387623169 423292453 LabuhanBatu 315309299 367737566 461644282 520457519 Asahan 479299307 523561849 628974980 733671988 Simalungun 644610865 696225292 865405855 977808611

Dairi 336864702 372373357 451176116 512477041

Karo 401710290 441566566 546294802 625822348

Data RealisasiDana AlokasiKhusus

(Dalam000 rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 53790900 54943100 48137260 64603150

MandailingNatal 58131400 48451600 41555830 38791268 TapanuliSelatan 41495400 44491900 53366970 54321700 Tapanuli Tengah 51299900 52300100 48644240 83254250 TapanuliUtara 48018500 56791600 50220620 55778010 TobaSamosir 46949200 51434700 52119770 46036240 LabuhanBatu 45054900 45508800 75496690 49738450

Asahan 48288300 50626400 65206660 79875480

Simalungun 62053050 73945400 90868630 80773970

Dairi 44113800 44144700 43357200 61125590

Karo 47518000 42439000 38426590 48120130

DeliSerdang 85589900 67178200 65478160 81867590

Langkat 65865700 53872700 56056730 81165730

Nias Selatan 57176475 54193100 64679170 101799850 Humbahas 29210500 31606800 28968140 50779570 Pakpak Barat 24610700 28831400 25460900 54005910

Samosir 38969700 35623800 27844598 33547500

Serdang Bedagai 61308800 65750400 64704900 68230650 Batu Bara 42832000 29201625 44148640 42178640 Padang LawasUtara 30443250 44759200 36733240 36311060 Padang Lawas 42767600 40016700 42520850 31082900

Labusel 29993000 35433200 25663500 53225680

Labura 29565500 33344625 42495140 48433300

Nias Utara 38784900 39976800 36405150 56382660 NiasBarat 27591975 47860125 63754580 42168069

Sibolga 18135900 22753900 19290260 29474070

Tanjungbalai 19508400 20198000 17955740 28391040 PematangSiantar 39228000 24783200 28447080 41339700 TebingTinggi 17807400 22086200 25323480 36283080

Medan 67201000 81594600 66298270 62016918

Binjai 24831500 25266200 23777970 19655758

Data RealisasiDana Bagi Hasil

(Dalam000 rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 13416719 11547453 13474673 13934683

MandailingNatal 39988057 35665219 42074614 38094758 TapanuliSelatan 36684559 30544493 39730432 39793149 Tapanuli Tengah 30439386 25810212 35777117 29538847 TapanuliUtara 28011295 25788562 28063865 29306490 TobaSamosir 27499490 18543977 23524949 29934067 LabuhanBatu 50228338 46785533 54179573 50834304

Asahan 61444329 54953826 57731318 65080517

Simalungun 62942551 58432376 65185896 60525757

Dairi 28986092 27204216 27352941 26543641

Karo 34621589 31448670 30420891 30126518

DeliSerdang 146599783 108270209 72059714 59103519 Langkat 137445207 137812564 156839383 169455342 Nias Selatan 25365467 26603219 25861838 37170194

Humbahas 28573493 29155800 33378874 27314424

Pakpak Barat 24717204 23950836 23937864 23253685

Samosir 17876677 15653056 21542248 22829863

Serdang Bedagai 54058531 48610349 52363822 45267322

Batu Bara 31943330 27290974 28100566 37134469

Padang LawasUtara 30532403 30498573 30861970 29970452 Padang Lawas 33176146 26608460 36519005 40194094

Labusel 51794132 48172886 53049624 56839085

Labura 33928084 36821725 38012918 35305108

Nias Utara 12352730 11053338 14807702 12634625

NiasBarat 8641414 9607604 13622174 9931903

Sibolga 21459791 19786320 21271436 20314798

Tanjungbalai 18617691 16617287 18834268 20662436 PematangSiantar 27006468 26289467 36446552 26225846 TebingTinggi 25179050 19998086 24897504 22603351

Medan 374026590 274493582 197098179 174054637

Binjai 41126573 39788888 41334652 33599444

Data RealisasiBelanja Modal

(Dalam000 rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 83037053 144051482 153104935 173429299

MandailingNatal 106153917 88201599 133046749 143802439 TapanuliSelatan 108628630 137835763 194193714 267454273 Tapanuli Tengah 69816521 99683222 154199798 258593437 TapanuliUtara 95765924 188143607 171508170 206895523 TobaSamosir 95353108 104552701 153867662 125576943 LabuhanBatu 125757430 115453807 204122929 226693799

Asahan 98005398 179238414 259227355 271753134

Simalungun 148745843 132102433 314891538 234348465

Dairi 81170558 74602212 97984281 138859862

Karo 92129440 128447914 153195512 245358709

DeliSerdang 203001499 314745971 334254373 352334309 Langkat 117392907 119040074 255052590 308212155 Nias Selatan 144759205 96214565 202753560 365436996 Humbahas 82160494 78728758 124492943 190867255 Pakpak Barat 52908474 113488210 70238473 147986633

Samosir 82548414 119695960 85423664 162439730

Serdang Bedagai 116508460 124131685 148712581 250621748 Batu Bara 139806344 138479933 168742403 205203297 Padang LawasUtara 86311993 161465044 232918135 193425841 Padang Lawas 123863691 130125820 116853862 137297626 Labusel 98805203 146176751 145200522 335066618

Labura 93828392 141022136 250093416 292435766

Nias Utara 31001072 94492873 107415006 184356213 NiasBarat 31561295 116297428 106216000 161067997

Sibolga 44807887 89963707 90900187 87060355

Tanjungbalai 69329382 92016306 144085305 110991401 PematangSiantar 86407152 73017225 90831872 134009853 TebingTinggi 43176471 93702904 97955390 160860325

Medan 423443461 681884041 558428738 630802959

Binjai 53073129 131939896 158209028 133102683

Data IndeksPembangunanManusia

Kabupaten/Kota 2010 2011 2012 2013

Nias 68.66 69.09 69.55 69.93

MandailingNatal 70.60 71.04 71.44 71.72

TapanuliSelatan 74.02 74.45 74.78 75.13

Tapanuli Tengah 71.21 71.63 72.04 72.55

PematangSiantar 77.51 77.93 78.27 78.62

TebingTinggi 76.49 76.91 77.34 77.96

Medan 77.36 77.81 78.25 78.62

Binjai 76.41 76.88 77.36 77.79

PadangSidempuan 75.21 75.58 76.04 76.31

DAFTARPUSTAKA

Adi PriyoHari. 2005. Dampak Desentralisasifiskal terhadap Pertumbuhan Ekonomi.JurnalKritis. UniversitasKristen SatyaWacana

AhmadYani.2002.HubunganKeuanganantaraPemerintahPusatdanDaerahdi

Indonesia. PT. RajaGrafindo Persada.Jakarta.

Astuti, EstherS danJoko TriHaryanto.2005.Analisis DanaAlokasiUmum (DAU)dalamEraOtonomiDaerahStudiKasus 30Propinsi.Majalah Manajemen Usahawan Indonesia.No. 12/TH.XXXIV.

Badan PusatStatistik (BPS). Statistik Keuangan Daerah PropinsiSumateraUtara tahun terbitan 2010 – 2013

BadanPusatStatistik(BPS).IndeksPembangunanManusiaProvinsiSumatera Utara2013

BadrudinRudy.2012.EkonomikaOtonomiDaerah.Yogyakarta:UPPSTIM YKPN DirektoratJenderalPerimbangan Keuangan

Gujarati,N.Damodar.2003.BasicEconometrics.UnitedStates:TheMcGraw- SumateraUtara.JurnalKeuangan dan Bisnis.Volume2 No. 3

Lugastoro,DectaPitron.AnalisisPengaruhPadDanDanaPerimbanganterhadap Indeks Pembangunan

ManusiaKabupaten/KotadiJawaTimur.Mardiasmo.2002 .Otonomi &Manajemen Keuangan Daerah. Yogyakarta :

PenerbitAndi

Mardiasmo.2004 .Otonomi&Manajemen Keuangan

Daerah.Yogyakarta:PenerbitAndi

Ruslan, Rosady. 2008. Metode PenelitianPublic Relations dan Komunikasi. Jakarta. PenerbitRajaGrafindo Persada.

Saragih,JuliPanglima.2003.DesentralisasiFiskaldanKeuanganDaerahdalam Otonomi.Jakarta:GhaliaIndonesia

Sinulingga, Sukaria. 2011. Metode Penelitian, edisi 1. USU Press. Medan.

Sugiono.2012.MetodePenelitianAdministrasi.Bandung:Alfhabeta

Syaukani,dkk. 2005. Otonomi Daerahdalam Negara Kesatuan. Yogyakarta: PustakaPelajar

Undang-UndangNo. 22 Tahun 1999.Tentang Pemerintah Daerah

Undang-UndangNo.25Tahun1999.TentangPerimbanganKeuanganAntara

Pusatdan Pemerintah Daerah

Undang-UndangNo. 32 Tahun 2004.Tentang Pemerintah Daerah

Undang-UndangNo.33Tahun2004.TentangPerimbanganKeuanganAntara

WidjajaHAW.2004.OtonomiDaerahdanDaerahOtonomi.Jakarta:PT RajaGrafindo Persada

BAB III

METODOLOGIPENELITIAN

3.1 JenisPenelitian

Jenispenelitian inidilakukanberdasarkanpenelitian asosiatif.Menurut

Sugiyono(2012:11),penelitianasosiatif merupakanpenelitianyang bertujuan untuk

mengetahuihubungan antaraduavariabelataulebih.

3.2 Tempatdanwaktupenelitian

Penelitian inidilakukan diProvinsiSumateraUtaradenganmengambil

sampelsebanyak 33 kabupaten/kota.Penelitian inidilaksanakan dengan

memusatkanpembahasanpengaruhrasioPAD,DAU,DAK,DBH terhadap

BelanjaModaldenganIndeks PembangunanManusiadikabupaten/kotaProvinsi

SumateraUtara.Waktu penelitian dimulaibulan julisampaidengan selesai.

3.3 Definisi Operasional

1. IndeksPembangunan Manusia(IPM) adalah ukuran capaian pembangunan

manusiaberbasissejumlahkomponendasarkualitashidup yang mewakili

bidang kesehatan, bidang pendidikan, danbidang pembangunanuntuk hidup

layakyangdinyatakan dalam angka.

2. PendapatanAsliDaerah(PAD)adalahpenerimaandaerahpemerintahdi

kabupaten/kotaProvinsiSumateraUtarapadatahunyang samadan dinyatakan

dalamrupiah.

3. DanaAlokasiUmum(DAU)adalahpenerimaandaerahyangberasaldari pusat

keuanganantardaerahyangmempertimbangkankebutuhandanpotensi daerah

dan dinyatakan dalamrupiah.

4. DanaAlokasiKhusus(DAK)adalahpenerimaandaerahyangberasaldari

pusatgunamembiayaikegiatan –kegiatankhususdidaerahtertentuyang

merupakan urusandaerah dansesuaidenganprioritasnasionaldan dinyatakan

dalamrupiah.

5.DanaBagiHasil(DBH)adalahpenerimaandaerah yang berasaldari

pendapatanAPBNyang dibagihasilkankepadadaerahyangdinyatakan

dalamrupiah.

6. BelanjaModal(BM)adalahyang berasaldaripengeluaranpemerintah masing–

masingkabupaten/kotaProvinsiSumateraUtarayangdinyatakan dalamrupiah.

3.4 Ruang LingkupPenelitian

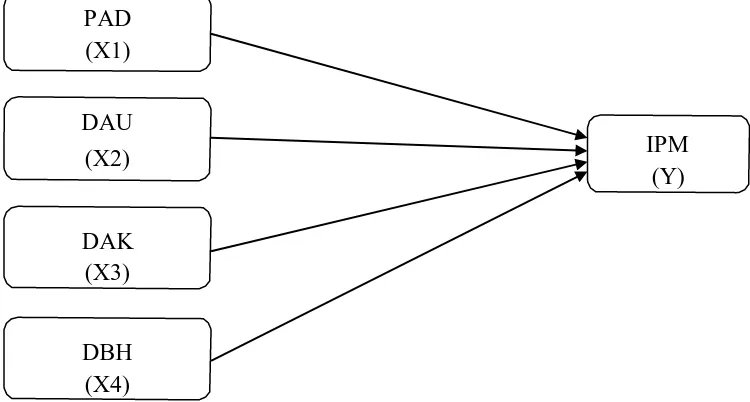

Penelitianinimengkajitentang pengaruhdesentralisasifiscal terhadap indeks

pembangunan manusiadikabupaten/kotaProvinsiSumateraUtaradengan

menggunakandatapanelselamaperiode2010-2013.Variabelpenelitiannyayaitu

PAD,DAU,DAK,DBHdanIPM.PAD,DAU,DAK, DBHsebagaivariable independen

danIPMsebagaidependen.Adapunkabupaten/kotadiProvinsi

SumateraUtarayangmenjadiobjekpenelitianadalahseluruhkabupaten/kotadi

ProvinsiSumateraUtarayangberjumlah 33 kabupaten/kota.

3.5 Metode PngumpulanData

Datayang digunakandalampenelitianiniadalahrealisasiPAD,DAU,

SumateraUtara, danIndeksPembangunanManusiadalamSumateraUtaraDalam

AngkadariBadanPusatStatistikProvinsiSumatera Utara.Metodepengumpulan

datayang digunakanpeneliti adalah metodedokumentasiyaituteknik

pengumpulandatadengan mengambilrealisasiAPBD kabupaten/kotaProvinsi

SumateraUtaradariStatistik Keuangan Pemerintah Daerah ProvinsiSumatera

UtaradariBadan PusatStatistik (BPS) SumateraUtara.

3.6 Jenis Data

Datayang digunakandalampenelitian iniadalahdatasekunderdengan

menggunakandatapaneldari tahun2010–2013.Datasekunder, adalahdata peneitian

yang diperoleh secara tidak langsung melalui media perantara

(dihasilkanpihaklain)ataudigunakanolehlembagalainnyayang bukan merupakan

pengolahnya,tetapidimanfaatkandalamsuatupenelitiantertentu

(Ruslan,2006:138).Sepertidataperusahaan, jurnal,buku-bukupendukung,

penelusuran internetdanlainnya.

3.7 ModelAnalisis

MenurutGujarati(2003),untuk mengestimasijenisdatapaneldisarankan

menggunakan metodeGeneralized LeastSquare(GLS), dimanadalam metodeini

dapatdianalisisdengan dua modelpendekatan yaitu, fixed effectmodel(FEM)dan

randomeffectmodel(REM).Selanjutnyadarikeduamodel tersebutdipilih model

terbaik dengan Hausman Test.

Model ekononometrik yangdigunakan sebagaiberikut:

Keterangan:

IPM = Indeks pembangunanmanusia

PAD = Rasiopendapatanaslidaerahterhadapbelanjamodal(PAD/BM) DAU =Rasiodanaalokasiumumterhadapbelanjamodal(DAU/BM) DAK =Rasiodanaalokasikhusus terhadapbelanjamodal(DAK/BM) DBH =Rasiodanabagihasilterhadapbelanjamodal(DBH/BM)

i =cross section t =timeseries

��0 =intercept modelIPM

��1,..��4 =koefisienregresimodelIPM

�����=komponenerordiwaktu(t)untukunitcross section(i)

3.8 ModelData Panel

Dalampenelitianinimenggunakandatapanel,yang artinyaadalah gabungan

antara data silang (cross section) dengan data runtut waktu (time

series).Denganmenggunakansoftware eviews.Sebagaihasilnyadatasetpanel akan

berisikan informasiobservasisetiap individualdatasampel. Datapaneldapat

bergunabagipenelitiuntuk melihatdampakekonomisyang tidakbisaterpisahkan

antarsetiapindividudalambeberapaperiode.Halinitidakbisadidapatkandari

penggunaandata crosssection ataudatatime seriessecara terpisah.Terdapat

beberapakeuntungan daripenggunaan metodepanelyaitu (Gujarati, 2003):

1. Mengingatpenggunaandatapaneljugameliputidatacrosssectiondalam rentang

waktutertentu,makadatasetakanrentandariheterogenitas. Penggunaanteknik

dan estimasidatapanelakanmemperhitungkansecara

eksplisitheterogenitastersebut.

2. Denganpengkombinasian,dataakanmemberikaninformasiyang lebih,

tingkatkolinearitasyanglebih kecilantar variabeldan lebihefisien.

3. Penggunaandatapanelmampumeminimasibiasyangdihasilkanjikakita

��

Ada3 modelyangdapatdigunakan untukmenafsirkan datapanelyaitu:

1) Pooled LeastSquare(PLS) atau metodeCommon

2) FixedEffectModel(FEM)

3) RandomEffectModel(REM) , (Baltagi, 2005)

3.8.1 Pooled LeastSquare(PLS) atauMetodeCommon

Modelpertamamenggunakandatayangdigabung kemudiandiestimasi adalah

merupakanpenggunaanmetodePooledLeastSquares(PLS)ataumetode

Common.Koefisiennyamenggambarkandampakvariabelindependen.Terhadap

variabledependenkonstanuntuksetiap crosssectiondantimeseries.Artinya metode

initidakmemperhitungkan‘nature’dariperubahanyang terjadidisetiap

crosssectiondantimeseriessehinggakompleksitaskenyataansebenarnyatidak

dapatdicerminkan dalam metode ini.PersamaanmodelPLS sebagaiberikut:

Yit=�+ ���� + ����

i=1,…,N dan t=1,…,K

Di mana N adalah jumlah unit cross section (individu) dan T adalah

jumlah timeseries(periodewaktu). ProsesestimasimenggunakanmetodePLS

dilakukan dengan menggabungkan unit timeseriesdan unit cross section sehingga

menghasilkan jumlahobservasisebanyakNT.Asumsidasarpadapendekatan PLS

adalahnilaiintersep(��)dannilaislope(��)antarunitcrosssectiondanunittime

seriesadalah konstan/sama.

3.8.2 Fixed EffectModel(FEM)

Metodeini memilikibeberapakemungkinanasumsiyang bisadigunakan

���

��

a. Intersepdankoefisienslopekonstandari setiapcrosssectiondisepanjang

waktu.Errortermdiasumsikanmampu mengatasiperubahansepanjang waktu

dan individu.Asumsi ini mengikutiasumsidalam metodeOLS.

b. Koefisien slopekonstan namun intersepnya bervariasi di setiap cross

section.

c. Seluruh koefisien baik slopemaupun intersep bervariasisetiap individu.

Pendekatan ini memasukanvariabelboneka(dummy variable)untuk

mengizinkan terjadinyaperbedaannilaiintersep antarunitcross section.Pendekatan

denganmemasukan variabel boneka ini dekenal dengan sebutan model efek tetap

(fixed effect). Persamaanmodel inidalah sebagaiberikut:

Yit =

�

�+

�

��

�+

∑

���

i

D

i

+

��

��Keterangan:

Yit =variabelterikatdiwaktutuntukunitcross sectioni �� =intersepyangberubah–ubahantarunitcross section

�� =variabelbebas ke-jdiwaktutuntukunitcross sectioni �� =parameteruntukvariabelbebas ke-j

����� =komponenerrordiwaktutuntukunitcross sectioni

Keputusanmemasukanvariabelboneka(Di)padapendekatanfixedeffecttidak

dapatdipungkiriakanmengurangijumlahdegreeoffreedomyangpadaakhirnya akan

mempengaruhi efisiensidariparemeteryangdiestimasi.

3.8.3RandomEffectModel

Kelemahan dari pendekatan LSDV adalah penambahanvariabel boneka

ternyatadapatmengurangiderajatkebebasan(degreeoffreedom)yangpadaakhirnya

mengurangi efisiensi dari parameteryangdiestimasi.Kelemahanini kemudiandiatasi

��

padapendekatanefekacakadalahperbedaannilaiintersepantarunitcrosssection

dimasukankedalamerror.Karenahalinipendekatanefekacakseringdisebutmodel

variancecomponents. Persamaanmodelvariancecomponentssebagaiberikut:

Yit =

�

+ ��

�

�+ ��

�����

���=��

�+

��

�+

��

���,

i=1,…Ndan t=1,..,KKeterangan:

���~N (0,��2) =komponencross sectionerror

���~N (0,��2) =komponentimeseries error

�����~N(0,��2) =komponenerrorkombinasi

Pendekatanefekacakdapatmenghematpemakaianderajatkebebasandan

tidakmengurangijumlahnnyasepertiyangdilakukanpadapendekatanefektetap. Hal

iniberimplikasiparameter hasil estimasiakanmenjadisemakin efisien.

3.8.4. Uji HausmanTest

Ujihausmandigunakanuntukmemilihmodelfixedeffectataurandom effect.

Hipotesapengujianinisebagaiberikut:

H0:randomeffectmodel

H1:fixed effectmodel

Perhitungan hausmantest menggunakan program eviews. Jika nilai hausmantesthasilpengujianlebihbesardari��2Tabel,makahipotesanolditolak

BAB IV

HASIL DANPEMBAHASAN

4.1 Deskripsi ObjekPenelitian

Datakuantitatifyang digunakan dalampenelitian ini adalahLaporan

RealisasiAnggaranPemerintahBelanja Daerahpemerintahdaerah,yaitulaporan

realisasi 2010-2013. Masa pengamatan 4 tahun. Dari laporantersebut yang

menjadiobjekdalampenelitianiniadalahrealisasipendapatan aslidaerah,dana

alokasiumum,danaalokasikhusus,danabagihasildan indeks pembangunan manusia.

Data diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara.

4.2 Perkembangan IPMKabupaten/Kota

IndeksPembangunanManusia(IPM)merupakanukuran capaian

pembangunanberbasis sejumlahkomponendasarkualitas hidup.Berikutini

perkembanganIPMkabupaten/kotadiSumateraUtarasepertiyang terlihatpada

tabel4.1 dibawah.

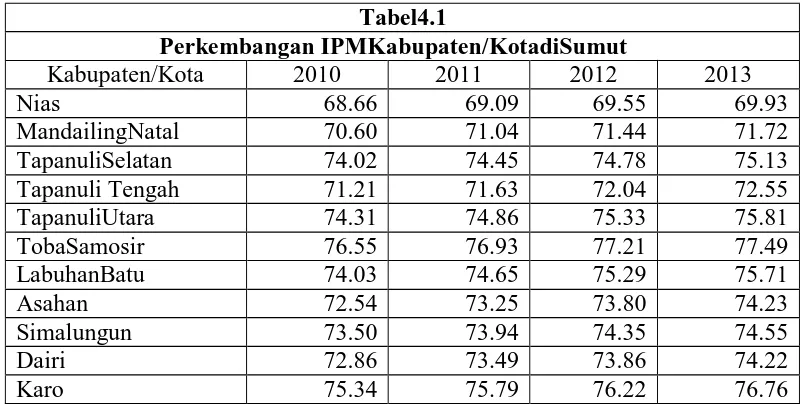

Tabel4.1

Perkembangan IPMKabupaten/KotadiSumut

Kabupaten/Kota 2010 2011 2012 2013

Nias 68.66 69.09 69.55 69.93

MandailingNatal 70.60 71.04 71.44 71.72

TapanuliSelatan 74.02 74.45 74.78 75.13

DeliSerdang 75.28 75.78 76.17 76.82

PematangSiantar 77.51 77.93 78.27 78.62

TebingTinggi 76.49 76.91 77.34 77.96

Medan 77.36 77.81 78.25 78.62

Binjai 76.41 76.88 77.36 77.79

PadangSidimpuan 75.21 75.58 76.04 76.31

Gunung Sitoli 71.67 72.21 72.61 72.99

Sumber:BadanPusatStatistikSumateraUtara

Berdasarkan tabel4.1diatas,perkembanganIPM kabupaten/Kotadi

ProvinsiSumateraUtarasecara keseluruhanmengalamipeningkatanselama

otonomidaerah,pengingkatanyang terbesarterjadipadakabupatenLabuhanbatu

Utarayaiturata-ratasebesar1,007%pertahun.Indeks pembangunan manusia terendah

terdapatpadakabupaten NiasBaratsebesar66.46 pada tahun 2010,dan

yangtertinggiterdapatpadakotaMedandenganindekssebesar78.62padatahun

2013.

4.3 AnggaranPendapatandanBelanjaDaerah

DidalamAPBDterdapat anggaran belanjadaerah, anggaran belanjadaerah

1. Belanja langsung

Merupakanbelanjayang dianggarkanterkaitlangsung denganprogram,

terdiridaribelanjapegawai, belanjabarangdan jasasertabelanja modal.

2. Belanja tidak langsung

Merupakan belanjayang dianggarkan tidak terkait langsung dengan

pelaksanaan program. Belanja tidaklangsung terdiri dari : belanja

pegawai,belanjabunga,belanjahibah,belanjabantuan sosial,belanjabagi hasil

kepada provinsi/kabupaten/kota dan pemerintah desa, belanja

bantuankeuangandan belanja tidakterduga.Berikutinibelanjalangsung

dantidaklangsungProvinsiSumateraUtarasepertiyangterlihatpada tabel4.2

dibawah ini.

Tabel4.2

Belanja DaerahProvinsiSumatera Utara (Rp.Miliar)

2010 2011 2012 2013

BelanjaLangsung 6639.9 9289.1 11043.1 13302.5 Belanja TidakLangsung 10746.7 12091.1 13163.8 14468.1

Sumber:BPSSUMUT

Berdasarkan tabel 4.2 di atas, belanja langsung dan tidak langsung

ProvinsiSumateraUtara mengalamikenaikan setiap tahun. Belanjalangsung yang

terendahterjadipadatahun2010sebesarRp.6639,9Miliardantertinggiterjadi

padatahun2013sebesarRp.13302,5Miliar.Sedangkanbelanjatidaklangsung terendah

terjadipada2010sebesarRp. 10746,7Miliardanyang tertinggipada tahun 2013

sebesar 1446,1 Miliar

4.4 Perkembangan APBDKabupaten/Kota

Kemandiriandaerah dalamberotonomidapatdiketahui melaluiseberapa besar

pembangunannyasendiri.Dalammelaksanakanotonomidaerah,penyelenggaraan

tugaspemerintahdaerahdibiayaidariAPBD.BerikutiniperkembanganAPBD

kabupaten/kotadiSumateraUtarasepertiyangterlihatpadatabel4.3dibawah.

Tabel4.3

Perkembangan APBDKab/KotadiSumut(Rp. Miliar)

Kab/Kota 2010 2011 2012 2013

Nias 294.1 404.3 419.4 463.1

Mandailingnatal 597.2 679.5 791.4 870.9

TapanuliSelatan 517.6 652.6 726.0 810.1

Tapanuli Tengah 451.8 555.2 705.9 871.7

DeliSerdang 1307.2 1624.3 18538.8 2096.3

Langkat 994.6 1108.5 1378.5 1555.9

Nias Selatan 407.9 491.4 540.1 782.5

Humbang Hasundutan 408.7 464.3 551.3 627.8

Pakpak Bharat 233.9 323.2 311.0 390.4

Labuhanbatu Selatan 363.0 434.0 506.1 618.9 Labuhanbatu Utara 406.0 540.8 671.5 755.1

Nias Utara 175.7 330.6 346.5 410.4

NiasBarat 122.2 282.5 321.7 326.2

Silboga 295.5 385.9 411.2 462.5

Tanjung Balai 339.7 390.3 465.8 542.9

PematangSiantar 474.9 565.3 669.2 731.0

TebingTinggi 346.6 412.1 482.0 596.2

Medan 2069.8 2747.3 2998.2 3276.3

Binjai 442.0 579.5 689.1 711.5

PadangSidimpuan 375.6 477.2 540.4 625.7

Gunung Sitoli 159.8 369.6 437.5 452.0

Berdasarkantabel4.3diatas bahwaperkembanganAPBDkabupaten/kota di

Sumatera Utara secara umum memperlihatkan tren yang terus meningkat

selamaotonomidaerah,kecualiuntuk kabupatenPakpakBharatmengalami penurunan

anggaran APBD sebesar -3,77 %, kabupaten/kota yang memiliki APBD terbesar

adalahkotaMedandankabupatenDeliSerdang,sedangkan kabupaten nias barat

memiliki APBD relatif lebih rendah dibanding kabupaten/kotalainnya,yaknisebesar

Rp. 263.15 Miliar.

4.5 AnalisisPerananPADterhadap APBDKabupaten/Kota

Pendapatan aslidaerahmemilikiperananpentingdalamAPBD,karena PAD

merupakansalahsatusumber-sumberkeuanganpenerimaaanpemerintah daerah dalam

membiayaikebutuhan belanjadaerahnyasendiri.Berikut ini

perkembanganPADkabupaten/kotadiSumateraUtarasepertipadatabel4.4di bawah.

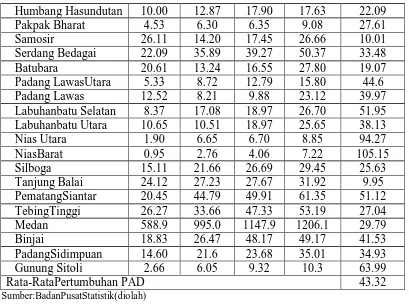

Tabel4.4

PerkembanganPADKab/KotadiSumut (Rp. Miliar)

Humbang Hasundutan 10.00 12.87 17.90 17.63 22.09

Rata-RataPertumbuhan PAD 43.32

Sumber:BadanPusatStatistik(diolah)

Berdasarkan tabel4.4 di atas, secararata-ratapertumbuhan PAD

kabupaten/kotaProvinsiSumateraUtara meningkatsebesar43,32%pertahun. Dari33

kabupaten/kotaProvinsiSumateraUtara, secarakeseluruhan mengalami

pertumbuhanyang positifdanrelatifcukuptinggi.UntukkabupatenNiasSelatan

merupakankabupaten/kotayang mengalamipertumbuhanPADyang cukuptinggi

hinggarata-ratasebesar 199,73%per tahundandiikutiolehkabupatenNiasBarat

sebesar105,15%. SedangkanpertumbuhanPADyang relatifrendah adalah kota

Tanjung Balaidengan rata-ratatumbuh sebesar 9,95 % per tahun.

Tabel4.5

RasioPADTerhadapAPBDKabupaten/Kota Prov. Sumatera Utara (%)

Kabupaten/Kota 2010 2011 2012 2013 Rerata

Nias 5.99 4.68 7.27 9.65 6.89

Mandailingnatal 1.98 4,05 2.68 5.47 3.54

TapanuliSelatan 5,89 8.8 7.73 8.54 7.74

TapanuliUtara 2.73 3.41 2.88 4.45 3.36

Rata-rataperanan PADterhadap APBD 5.50

Sumber:BadanPusatStatistikSUMUT(diolah)

MaknarasioPADterhadapAPBDadalahseberapabesarperanan atau

kontribusiPADterhadaptotalpendapatandaerahdalambentukpersen.Rasio

PADterhadapAPBD diatas didapatdariPAD kabupaten/kotadibagitotal pendapatan

daerah kabupaten/kotadikaliseratus.

Berdasarkantabel4.5di atas,secararata-ratarasioPADterhadap APBD

kabupaten/kotadiProvinsiSumateraUtarasebesar5,50%.Itu artinya,secara

sendiri kebutuhan belanja daerahnya sendiri dan masih sangat bergantung

terhadaptransferdaripemerintahpusatyaituberupadanaperimbangan.Halini

terlihatdarikabupaten/kotaProvinsiSumateraUtarayang hanya mampu

membiayaibelanjadaerahnyayangberasaldariPAD rata-ratasebesar5,50%dan

sisanya lebih banyak darisubsidipemerintah pusatberupadanaperimbangan.

Kota Medan merupakan kabupaten/kota yang memiliki rasio yang

tertinggi hingga sebesar 34,93 % per tahun dan diikuti oleh kabupaten Deli

Serdang sebesar13,43%.Sedangkanyang mempunyairasioterendah adalah

kabupatenNias Baratsebesar1,3%.Hasiltemuaninisejalandenganstudiyang

dilakukan Halimdan Jamal(2006)sertaHidayatdanSirojuzilam(2006)yang

menunjukanbahwatransferdanayang berasaldaripemerintahpusatberupadana

perimbangan (DAU dan DAK) masih mendominasi struktur APBD

kabupaten/kotadiIndonesia.

4.6 PerananBelanja ModalTerhadap APBD

BelanjaModaladalahpengeluaranyang digunakanuntuk

pembelian/pengadaanataupembangunanassettetap berwujudyang nilai

manfaatnyalebihdarisetahun,dan ataupemakaian jasadalam melaksanakan

programdan kegiatan pemerintah daerah.Belanjamodalmerupakan salah satu

bagiandaribelanjadaerah.Berikutini rasiobelanjamodalterhadapAPBD

kabupaten/kotadiProvinsiSumateraUtarasepertiyang terlihatpadatabel4.6di bawah.

Tabel4.6

RasioBelanja ModalTerhadapAPBDkab/kota Prov. Sumut (%)

Kabupaten/kota 2010 2011 2012 2013 Rerata

Mandailingnatal 17.77 12.98 16.81 16.51 16.01

Rata-rata 23.91

Sumber:BadanPusatStatistikSUMUT(diolah)

Berdasarkan tabel4.6 di atas bahwa peranan belanja modal terhadap

APBDsecarakeseluruhantidakcukuptinggi,haliniterlihatdarirata-ratarasio

BMterhadapAPBDkabupaten/kotadiProvinsiSumateraUtarahanyasebesar

23,91%ituartinya76,09%sisanyadibiayaiuntukbelanjalainnya.Kabupaten

35.92.sedangkanyangterendahadalahkotaPadangSidimpuandenganrata-rata rasio

sebesar 15.07 %.

4.7 Analisis Data

Seiring denganpelaksanaandesentralisasifiskal,tentunyapemerintah

daerahkabupaten/kotadi ProvinsiSumateraUtaraberupayauntuk

meningkatkatkankesejahteraan masyarakatnyamelaluiindeks pembangunan

manusia.Halinidikarenakanpemerintahpusattelahmemberikanruanggerak yang

lebihluaskepadapemerintahdaerahuntukberimprovisasidalam menggali potensiyang

adapadadaerahnya.Untukmelihatpengaruhdesentralisasifiskal terhadap

indekspembangunan manusia di kabupaten/kota Provinsi Sumatera Utara,

makadilakukanestimasidengan metodeGLSselamaperiode2010-2013.

Tabel4.7

HasilEstimasidenganMetodeGLS(FEMdanREM)

VariabelTerikat:IndeksPembangunan Manusia(Y) Periode2010-2013 VariabelBebas Random Effect Fixed Effect

C

Sumber: Eviews 7,diolah

Berdasarkan hasil estimasi di atas, maka dilakukan pemilihan model

terbaik dengan Hausman Test(Gujarati, 2003). Untuk penelitian ini, Hausman test

diestimasidengan program Eviewsversi7 sehinggadiperoleh nilaiChi- Squarenya.

apabila H0 ditolak, maka model yang digunakan adalah fixed effect model

(FEM).

4.7.1 Uji HausmanTest

Ujiinidilakukan untuk memilih modelterbaik antarafixed effectmodel

(FEM)danrandomeffectmodeldalam metodeGeneralLeastSquare (GLS)dan

diperoleh hasil model estimasinyasepertipada tabel4.2berikutini.

Tabel4.8

Hasil HausmanTest antara FEMdanREM

TestSummary Chi-Sq. Statistic Chi-Sq. d.f Prob.

Cross-section random 24.566737 4 0.0001

Sumber: Eviews 7,diolah

Berdasarkan hasil estimasiHausman testdiperoleh nilaiChi-Squarenya

sebesar24.566737denganprob.valuesebesar0,0001yangberartihipotesanull (H0)

ditolak. Sehingga dapatditarik sebuah kesimpulan untuk model terbaik

dalampenelitian iniadalah fixedeffectmodel(FEM).

4.7.2 Fixed EffectModel

Sebagaimana hasil estimasiHausmantest diperolehbahwamodel terbaik

yangdigunakandalampenelitianiniadalahfixedeffectmodel(FEM).Sehingga untuk

menganalisis pengaruhdesentralisasifiskalterhadap indeks pembangunan

manusiakabupaten/kotadiSumateraUtara menggunakan fixedeffectmodel (FEM).

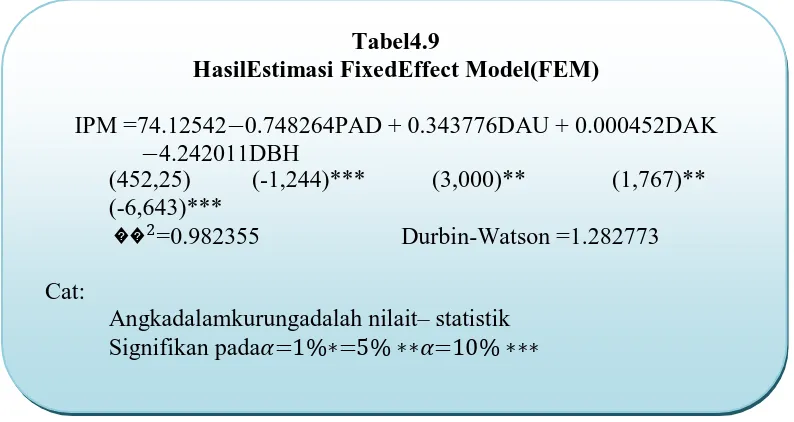

4.7.3 HasilEstimasiFixed EffectModel

Estimasifixed effectmodelmendapatkanhasilpengaruhvariabelPAD,

DAU,DAK,DBH terhadapindeks pembangunanmanusiadalambentuk persamaan

Tabel4.9

HasilEstimasi FixedEffect Model(FEM)

IPM =74.12542−0.748264PAD + 0.343776DAU + 0.000452DAK −4.242011DBH

(452,25) (-1,244)*** (3,000)** (1,767)** (-6,643)***

��2=0.982355 Durbin-Watson =1.282773

Cat:

Angkadalamkurungadalah nilait– statistik Signifikan pada�=1%∗=5% ∗∗�=10% ∗∗∗

4.8 Interpretasi HasilAnalisis

Berdasarkan modeltersebut, diperolehnilai koefisiendeterminasi (��2)

sebesar0.982355yangartinyasecarakeseluruhanvariabelbebastersebut,yakni

Pendapatan AsliDaerah (PAD), DanaAlokasiUmum(DAU), DanaAlokasi Khusus

(DAK),danDanaBagiHasil(DBH)mampumenjelaskanvariasiindeks pembangunan

manusia kabupaten/kota di Provinsi Sumatera Utara sebesar

98,2355persendansisanyadijelaskanolehvariabel laindi luarmodelpersamaan

tersebut.

Darihasil estimasimenunjukkanbahwavariabelPADmemilikipengaruh

negatif terhadap indeks pembangunan manusiakabupaten/kotadiSumateraUtara

padatingkatkepercayaan90%.Nilaikoefisiennyasebesar0.748264yang berarti setiap

terjadikenaikanPADsebesar1%,ceterisparibus,makaindeks pembangunan

manusiadikabupaten/kotaProvinsiSumateraUtara akan turun sebesar 0.748264

Namundarihasilregresidiatas menujukkanbahwapendapatan aslidaerah

(PAD)tidaksignifikanpadaα=1%.Inimenunjukanbahwapendapatanasli

daerah(PAD)berpengaruhnegatiftetapi tidaksignifikan(nyata)terhadap indeks

pembangunan manusiapadakabupaten/kotadiprovinsiSumateraUtara.

Adapunvariabelpendapatan aslidaerahmempunyaipengaruhnegatif terhadap

indekspembangunanmanusiadikarenakanPADyang diperoleh

kemungkinanuntukmembiayaialokasibelanjadiluarbelanjamodal,makadari itu rasio

PAD terhadap BM mempunyai pengaruh yang negatif dan tidak signifikan

terhadapindekspembangunan manusia.

Temuan inisejalan dengan penelitian Arbie GugusWandira (2013),

dimanaTidak terdapatpengaruhyangsignifikan antaravariabelPAD terhadap

BelanjaModal.

Danaalokasiumum memberikan pengaruh positif dan signifikanterhadap

indekspembangunanmanusiakabupaten/kotadiSumateraUtarapada tingkat

kepercayaan99%.Nilaikoefisiennyasebesar0.343776yang berartisetiapterjadi

kenaikan DAU sebesar1%, ceterisparibus,maka akan menaikkan indeks

pembangunan manusia di kabupaten/kota Provinsi Sumatera Utara sebesar

0.343776persen.Hasilempirisinisejalandenganhipotesisyang menyatakan

terdapatpengaruhpositif antararasiodanaalokasiumum terhadapbelanja modal

dengan indekspembangunan manusia.

AdanyakenaikanIPMyang cukupsignifikandaripeningkatanvariabel

DAUdapatdimaklumikarenaDAUbersifatblockgrantsyang penggunaannya

kesinambunganpenyelengaraanpemerintahdaerahdiseluruh daerahdalamrangka

penyediaan pelayanan dasar kepadamasyarakat. Sesuaipasal28 ayat1 dalamUU

No.33Tahun2004tentang PerimbanganKeuanganantaraPemerintahPusatdan

PemerintahDaerah menjelaskan “yangdimaksuddenganlayanandasarpublik antara

lainadalah penyediaanlayanankesehatan danpendidikan,penyediaan infrastruktur,

dan pengentasan masyarakatdarikemiskinan”.

Variabel DAKmemberikan pengaruh positif dan signifikan terhadap

indekspembangunanmanusiakabupaten/kotadiSumateraUtarapada tingkat

kepercayaan90%.Nilaikoefisiennyasebesar0.000452yang berartisetiapterjadi

kenaikanDAK sebesar1%, ceteris paribus, makaakanmenaikkan indeks

pembangunan manusia di kabupaten/kota Provinsi Sumatera Utara sebesar

0.000452persen.Hasilempirisinisejalandenganhipotesisyangmenyatakan

terdapatpengaruhpositifantararasiodanaalokasikhusus terhadapbelanjamodal

dengan indekspembangunan manusia.

Temuan inisejalandenganpenelitian DectaPitronLugastoro(2013),

dimanarasioDAK terhadapbelanjamodalmempunyaipengaruhpositifdan signifikan

terhadapindekspembangunan manusia.

Untukdanabagihasilmemberikan pengaruhnegatifdan signifikan terhadap

indekspembangunanmanusiakabupaten/kotadiSumateraUtarapada

tingkatkepercayaan 99 %. Nilaikoefisiennyasebesar 4.242011yang berartisetiap

terjadikenaikan DBHsebesar 1%, ceterisparibus, maka akan menurunkan indeks

pembangunan manusia di kabupaten/kota Provinsi Sumatera Utara sebesar

mempunyaipengaruhnegatifdantidaksignifikan terhadapindekspembangunan

manusia.

DanaBagiHasil merupakan danaperimbanganyang bersifatblockgrants

sepertiDanaAlokasiUmumsehinggapengelolaan maupunpenggunaanya merupakan

wewenang pemerintah daerah. Khusus untuk DBH, istilah block

grantssebenarnyakurang tepatkarena adabeberapakomponenDBHyang

penggunaannya ditentukan oleh negara berdasarkan peraturan terkait

(earmarking).Komponendanabagihasilberasaldaripajakdansumberdaya

alam,yaitudaripajakantaralain: PajakBumidanBangunan(PBB),Bea

PerolehanHakatas TanahdanBangunan(BPHTB),danPajakPenghasilan(PPh)

Pasal25danPasal29WajibPajakOrangpribadidanPPhpasal21.Sedangkan darisumber

dayaalamyaitu, Kehutanan, Pertambangan Umum, Perikanan, Pertambangan

minyakbumi,Pertambangangas bumi;danPertambanganpanas bumi.Danayang

didapatdaridanabagihasilcenderung digunakanuntukbelanja pegawai, belanjauntuk

sektor Kehutanan, Pertambangan Umum, Perikanan, Pertambangan

minyakbumi,Pertambangangas bumi;danPertambanganpanas bumi. Sedangkan

belanja modal meliputi antara lain belanja modal untuk perolehantanah,gedung

danbangunan,peralatandanasettakterwujud.(PP Nomor24Tahun2005),ini

artinyarasiodanabagihasilterhadapbelanja modal

akanmenurunkanindekspembangunanmanusiakarena dana tersebut tidak

dialokasikan kebelanja modal.

Hasil inidiperkuatdengan penelitian RivaUbar Harahap (2010), dimana

BAB V

KESIMPULAN DAN SARAN

Sebagaibagianakhirdarihasilpenelitianini akandikemukakan kesimpulan

dansaran yang terdiridarikesimpulandan saran kepadapihak-pihakyang

berkepentingan.

5.1 Kesimpulan

Dari pembahasan-pembahasan yang telah disampaikan pada bab-bab

terdahulu dandenganpengujian-pengujianyang telahdilakukanmakadapat disimpulkan

bahwa:

1.PerkembanganIPM kabupaten/kotaProvinsiSumateraUtarasecara keseluruhan

mengalamipeningkatan.

2. Perkembangan APBD kabupaten/kota Provinsi Sumatera Utara secara

umum menunjukkan tren yang meningkat, kecuali untuk kabupaten Pakpak

Bharatyangmengalamipenurunan pada tahun 2012.

3. Pendapatan aslidaerahpadakabupaten/kotadiSumateraUtara mengalami

pertumbuhan (growth)PADyang positifdanrelatifcukup tinggitetapi

peranannyadalamstruktur APBDmasih kecil.

4. Peranan belanja modal terhadap APBD di kabupaten/kota Provinsi

SumateraUtara tidakcukuptinggi,inimengindikasikanbahwamasing- masing

5. RasioDanaAlokasiUmumdan DanaAlokasiKhususterhadapbelanja

modalmempunyaipengaruh positif dan signifikan terhadap Indeks

Pembangunan Manusiadikabupaten/kotaProvinsiSumateraUtara.

6. Rasio PendapatanAsli Daerah terhadap belanja modal mempunyai

pengaruhnegatifdan tidaksignifikantehadapIndeksPambangunandi

kabupaten/kotaProvinsiSumateraUtara.

7. Rasio DanaBagi Hasil terhadap belanja modal mempunyai pengaruh

negatifdansignifikan terhadap indeks pembangunan manusiadi

kabupaten/kotaProvinsiSumateraUtara.

5.2 Saran

Mengacudarihasilpenelitiandankesimpulandiatas,penulismerumuskan saran

antaralain adalah sebagaiberikut:

1. Berusahauntukmeningkatkankemampuankeuangandaerahmelalui peningkatan

pendapatanasli daerah berdasarkan potensi yang dimiliki

masing-masingdaerah.

2. Pemerintahdaerahkabupaten/kkotaperlumeningkatkanbelanjamodaluntuk

meningkatkan IPMdan mempercepatpembangunan daerah.

3. Penelitiselanjutnyadiharapkanmampumenambahrentang waktudataselama

BAB II

TINJAUANPUSTAKA

2.1 OtonomiDaerahdanDesentralisasi

DalamUUNomor22tahun1999Pasal 1butirh,yangdimaksuddengan

otonomidaerah ialah “Kewenangan daerah otonomuntuk mengatur dan mengurus

kepentinganmasyarakatsetempat menurutprakarsasendiriberdasarkan aspirasi

masyarakatsesuaidengan peraturan perundang-undangan.”Sedangkanyang

dimaksuddengandaerahotonom adalah “Daerahotonom,selanjutnyadisebut daerah,

adalah kesatuan masyarakathukumyangmempunyaibatasdaerahtertentu berwenang

mengaturdanmengurusmasyarakatsetempatmenurutprakarsa sendiri(Pasal1 butir

(1))”.

Menurutketentuan dalamUUnomor 22tahun1999

Pasal1bahwa:“Desentralisasi adalah penyerahan wewenang pemerintahan oleh

Pemerintah kepadaDaerahOtonomdalamkerangka

NegaraKesatuanRepublikIndonesia” (JuliPanglimaSaragih, 2003:39)

Otonomidaerahdan desentralisasifiskaldituangkandalamUndang- Undang

(UU)Nomor32Tahun2004tentang PemerintahanDaerahdanUndang- UndangNomor

33 Tahun 2004 tentangPerimbangan Keuangan antaraPemerintah Pusat dan

Pemerintahan Daerah. Kedua UU ini mengatur pokok-pokok penyerahan

kewenangan kepadapemerintah daerah sertapendanaan bagi pelaksanaan

kewenangan tersebut.Selain itu, terdapat jugaUndang-Undang

hal-halmengenaikewenanganPemerintahDaerahdalam melakukan pemungutan

kepadamasyarakatdaerah gunamendapatkan sumber pendanaan bagi

pembangunandaerah.KeduaUUpokok danUUmengenaipajakdaerah dan

retribusidaerah tersebutdi atas, padadasarnyadihubungkan dalamsuatu prinsip

dasaryangsering disebutsebagaimoney followsfunction.Denganprinsipini,

fungsiyang telahdiserahkan kedaerah melaluiUUNomor 32Tahun2004 diikuti

dengan pendanaan untuk menyelenggarakan fungsi-fungsi dimaksud. Namun,

perludipahamibahwaketersediaanpendanaanselalu mempunyaiconstraint (kendala),

karenapadadasarnyaanggaran selalu terbatas.Oleh karenaitu, UU Nomor 33 Tahun

2004 mengatur sumber-sumber pendanaan yang terbatas

tersebutyangbisadigunakanolehdaerah,yaitumelaluipemanfaatansumberdi daerah

itu sendirimaupunmelaluitransferkedaerah.

Pemberianotonomidaerahdiharapkan dapatmeningkatkanefisiensi,

efektivitas,dan akuntabilitas sektorpublikdiIndonesia.Denganotonomi,daerah

dituntutuntuk mencarialternatif sumber pembiayaan pembangunan tanpa

mengurangiharapan masih adanyabantuan dan bagian (sharing) daripemerintah

pusatdanmenggunakandanapublik sesuaidenganprioritasdan aspirasi

masyarakat(Mardiasmo,2002).Olehsebabituperanpemerintahdaerahdalam era

otonomisangat besar, karena pemerintah daerah dituntut kemandiriannya

dalammenjalankan fungsinyadan melakukan pembiayaan seluruh kegiatan

daerahnya(Adi, 2005:3).

Otonomidaerahmenurutundang-undangnomor32tahun2004pasal1

mengurussendiriurusanpemerintahan dankepentinganmasyarakatsetempat

sesuaidenganperaturanperundangan,otonomidaerahadalahproses pelimpahan

wewenang perencanaan,pengambilan keputusan atau pemerintahandari pemerintah

pusatkepadaorganisasiunit-unitpelaksanadaerah, kepadaorganisasi

semiotonomdanparastatal, ataupunkepadapemerintahdaerah atauorganisasi

nonpemerintah (Yusuf, 2014).

Dalampelaksanaanotonomidaerah adalah terdapatnyakeleluasaan

pemerintah daerah untuk menyelenggarakan pemerintah sendiri atas dasar

prakarsa,kreativitas danperansertaaktifmasyarakatdalamrangka mengembangkan

dan memajukan daerah, masyarakat tidak hanyadapat menentukan nasibnyasendiri

melaluipemberdayaan masyarakatsemlainkan yang utamaadalah berupayauntuk

memperbaikinasibnyasendiri.

Syaukani,dkk(2005)menjelaskanbahwaterdapatbeberapaargumentasi

mengapa desentralisasidan otonomi diterapkan dalam pemerintahan daerah,adalah:

1. Efisiensidanefektivfitaspenyelenggaraan pemerintah.

Pemberian kewenangankepadapemerintahdaerah merupakan suatu

kebutuhanyang mutlakdan tidak dapatdihindari,penerapandesentralisasi

makatentunya ada transfer kewenangan kepadadaerah sehinggadi

selenggarakanpemerintahan lokaldimanapemerintahdaerahakan lebih baik

2. Pendidikan politik.

Pemerintahan daerah merupakan pelatihan dan pengembangan demokrasi

dalamsuatu negaraagarpenerapanperaturan tidakterkesan coba-coba dalam

menerapkan aturandalamundang-undang.Kewenangankepada pemerintah

daerah agar dijalankan dengan baik karena masyarakatdi daerahsudahdapat

memahamikontekskehidupansosial, ekonomidan politik.

MenurutJohn StuartMilldalamSyaukani, dkk (2005) menyatakan bahwa

dengan adanyapemerintahan daerah makaakanmenyediakan kesempatan

bagi masyarakatuntuk berpartisipasipolitik.

3. Pemerintahan daerah sebagaipersiapan untuk karir

politiklanjutanPemerintahdaerahmerupakanlangkahstrategisuntukmenitikar

irpolitik lanjutan,politisidananggotalegilslatifyanghandaldankalibernasional

lahirkarenaprosesyangpanjangdanbukanpolitisiinstandanlegislatif instan

yangterpilih karenakekuatan uang.

4. Stabilitasnasional

Manfaatdaridesentralisasidan otonomidalampenyelenggaraan pemerintahan

daerahadalanpenciptaan politikyang stabildenganalasan yang

tentunyadapatdipertanggungjawabkan.Stabilitasnpolitiknasional sudah

seharusnyaberawaldaristabilitaspolitik padatingkat lokal.

5. Kesetaraan politik

Pemerintahandaerah menciptakankesetaraanpolitik denganmenciptakan

pemberiansuaradalampemilihan.Partisipasipolitikyang meluas mengandung

maknakesetaraanyang meluasdiantarawargamasyarakat dalamsuatu

masyarakat.

Denganadanyaotonomidaerah, lebihmemungkinkansebuah pembangunan

lebihterarah dantepat.

2.2 Desentralisasi Fiskal

Desentralisasifiskaladalahsuatuproses distribusianggarandaritingkat

pemerintahan yang lebih tinggikepadapemerintahan yang lebihrendah-untuk

medukung fungsiatautugaspemerintahandanpelayananpublik-sesuaidengan

banyaknyakewenanganpemerintahanyangdilimpahkan.(JuliPanglimaSaragih,

2003:83)

Dalam melaksanakandesenralisasifiskal,prinsip (rules)moneyshould

followfunction merupakansalahsatu prinsipyang harusdiperhatikandan

dilaksanakan.Artinya,setiappenyerahanataupelimpahanwewenang pemerintah

membawakonsekuensipadaanggaranyang diperlukanuntuk melaksanakan

kewenangantersebut.Kebijakanperimbangankeuanganpusat dandaerah

merupakanderivatifdarikebijakan otonomidaerah-pelimpahansebagian wewenang

pemerintahanpusatkedaerah.Artinya,semakinbanyakwewenang

yangdilimpahkan,makakecenderungansemakinbesarbiayayangdibutuhkan

olehdaerah.Namundalampengelolaanpembiayaan tugas desentralisasi,prinsip

efisiensijugamenjadisuatuketentuanyang harusdilaksanakan.Anggaranuntuk

pelaksanaantugas-tugaspemerintahan ataupelayananpubliksedapat mungkin

kebijakan fiskal, danaperimbangan merupakan intidaridensentralisasifiskal.

Kebijakan desentralisasifiskal selalu berkorelasi dengan persoalan kebijakan

fiskalnasionaldalamAPBN.Pengembangan konsep desentralisasifiskalbanyak

tergantung padakeputusan politikpemerintah terhadapAPBN.Olehsebabitu,

kebijakan fiskal dalam mendukung otonomi daerah juga sedikit banyak

bergantungpadakebijakanAPBNdankebijakanekonomimakro(Julipanglima Saragih,

2003).

Secarakonseptual, desentralisasifiskal mensyaratkan bahwasetiap

kewenangan yangdiberikan kepada daerah harusdisertai dengan pembiayaan

yang besarnyasesuaidenganbesarnyabebankewenangantersebut.Konsepini dikenal

dengan money follow function, bukan lagi function follow money. Artinya,

pemerintahpusat berkewajiban menjamin sumber keuangan terkait

denganpendelegasianwewenang daripusatkedaerah.Haliniberartibahwa

hubungankeuanganpusat-daerahperlu diberikanpengaturansedemikianrupa

sehinggakebutuhan pengeluaranyang akanmenjadi tanggung jawabdaerah dapat

dibiayaidarisumber-sumberpenerimaan yang ada.BerdasarkanUUNo.33/2004,

sumber-sumberpendanaankeuangandaerahterdiriatas pendapatanaslidaerah

(PAD),danaperimbangandan lain-lainpendapatan yang sah(DectaPitron Lugastoro,

2013).

Kebijakanperimbangankeuanganpusatdandaerah merupakanderivatif

darikebijakan otonomidaerah sebagaipelimpahan sebagian wewenang

pemerintahan daripusatkedaerah.Semaakin banyakwewenangyang

dalampengelolaandesentralisasiprinsip efisiensi menjadisuatuketentuan yang

harusdilaksanakan.Anggaranuntukpelaksanaantugas-tugaspemerintahanatau

layananpublikharusdikelolasecaraefisien,namun menghasilkanoutputyang

maksimal.Halpenting lainnyayangharusdipahamiadalahdesentralisasifiskaldi

indonesiaadalahdesentralisasifiskaldi sisipengeluaranyangdidanaiterutama melalui

transferkedaerah. Dengandesentralisasifiskal ini makaesensiotonomi

pengelolaanfiskaldaerahdititikberatkanpadadeskresiuntukmembelanjakan

danasesuaikebutuhan danprioritasmasing-masing daerah.penerimaannegara tetap

sebagianbesardikuasaiolehpemerintahpusatdengatujuanuntukmenjaga

keutuhanberbangsadan bernegaradalamkerangkaNegaraKesatuan Republik

Indonesia(Rudy Badrudin, 2012).

2.3 PerimbanganKeuanganPusat-Daerah

DalamKetentuanUmumUUNomor25Tahun1999dijelaskantentang apayang

dimaksud dengan perimbangan keuangan antarapusatdan daerah.

Perimbangankeuanganantarapemerintahpusatdandaerahadalah: “Suatusistem

pembiayaan pemerintahan dalamkerangkaNegarakesatuan,yang mencakup

pembagiankeuanganantaraPemerintahPusatdanDaerahsertapemerataan antar daerah

secara proporsional, demokratis, adil dan transparan dengan memperhatikan

potensi, kondisidan kebutuhan daerah sejalan dengan kewajiban dan pembagian

kewenangan serta tata carapenyelenggaraan kewenangan tersebut, termasuk

pengelolaan dan pengawasan keuangannya.”

“Danayang bersumberdaripenerimaanAnggaranPendapatandan Belanja

Negara(APBN)yang direlokasikan kepadadaerahuntukmembiayaikebutuhan daerah

dalamrangkapelaksanaan desentralisasi.”

Perimbangankeuanganantarapusatdandaerahmerupakansuatusystem

hubungankeuanganyang bersifatvertikalantarapemerintahpusatdandaerah

(intergovernmental fiscalrelations systems), sebagai konsekuensi dari pelaksanaan

otonomidaerah dalambentuk penyerahan sebagaian wewenang pemerintahan. Oleh

kaernaitu,dikatakan bahwahubungankeuanganmerupakan sebuah

sistempembiayaan penyelenggaraan pemerintahan pusatdan daerah.(Juli

PanglimaSaragih, 2003:85)

Danaperimbanganberkaitanlangsung denganpenyelenggaraan

pemerintahandaerahdalamonteks otonomidaerahataudesentralisasi.Dalamarti

sederhana, danaperimbangan adalah pembagian penerimaan antar tingkatan

pemerintahan guna menjalankan fungsipemerintahan dalamkerangka

desentralisasi.SesuaidenganketentuandalamPasal6Undang-UndangNomor25

Tahun 1999, danaperimbangan terdiri atas sebagaiberikut:

1. Danabagihasil:pajakbumidanbangunan(PBB),beaperolehanhakatas tanah

danbangunan(BPHT),PPhperorangan,danpenerimaandarisumber

dayaalam,yakniminyakbumi,gas alam,pertambanganumum,kehutanan

danperikanan.Penetapanbesarnyadanabagihasilpajakdan nonpajak didasarkan

ataspersentasedengan tariff dan basispajaknya.

2. DanaAlokasiUmum(DAU)atauseringdisebutjugadenganblockgrant

3.DanaAlokasiKhusus (DAK).DAK identikdenganspecialgrantyang ditentukan

berdasarkan pendekatan kebutuhanyang sifatnyaincidentaldan

mempunyaifungsiyang sangatkhusus,namun prosenya tetap daribawah

(bottom-up).

Dalamhubungan keuangan antarapemerintah pusatdengan daerah, ada

beberapahalyang harusdiperhatikan,baikolehpemerintahpusatmaupundaerah,

yaknisebagaiberikut.

1. Pembagiankekuasaanyangrasionaldiantaratingkat-tingkatpemerintahan

dalammemungutdan membelanjakan sumber dana.

2. Pembagianseluruhsumberdanayangadildanmemadaiuntukmembiayai

pelaksanaan fungsi-fungsi, penyediaan pelayanan, dan pembangunan yang

dilaksanakan oleh pemerintah daerah.

3. Upayafiskaloleh pemerintah daerahuntuk memungutpajak daerah dan

retribusidaerahsesuaidenganpembagianyang adilatasseluruhbeban

pengeluaranpemerintahdaerahdalammasyarakat.(JuliPanglimaSaragih,

2003)

Di dalam perimbangan keuangan antara pemerintah pusat dan daerah

diatur tentangsumber-sumber penerimaan daerah yangterdiri dari (Haryanto,

2008):

1. Pendapatan AsliDaerah (PAD)yangterdiridaripajak daerah, retribusi

daerah, hasilBUMDdan pengelolaan kekayaan daerahlainnyayang

2. DanaperimbanganyangterdiridariBagihasilSDAdan NonSDA,Dana

AlokasiUmum(DAU),DanaAlokasiKhusus(DAK).

3. Pinjaman daerah

4. Lain-lain penerimaan yang sah.

Pelaksanaan perimbangan keuangan antarapemerintah pusatdan daerah

bertujuanuntukmengatasi masalahkesenjanganantarapemerintahpusatdengan

daerah (vertical imbalances) sertakesenjangan antar daerah (horizontal

imbalances).Sesuaibunyipasal5UUNo33Tahun 2004disebutkanbahwasanya

Pendapatan DaerahbersumberdariPAD,DanaPerimbangandanLain-lain

Pendapatan.Sementaraitupasal10UU No33Tahun2004jugamenyebutkan

bahwaDanaPerimbanganterdiridariDanaBagiHasil,DAUdanDAK.Dana BagiHasil

itu sendiridapatbersumber daripajak dan SDA.DanaBagiHasilyang bersumber

daripajak terdiri atas Pajak Bumidan Bangunan (PBB),BeaPerolehan Hak atas

TanahdanBangunan(BPHTB),PajakPenghasilan(PPh)Pasal25dan

Pasal29WajibPajakOrangPribadiDalamNegeridanPPhPasal21.49Dana

BagiHasildaripenerimaanPBB danBPHTBsebagaimanadimaksuddalamPasal

11UUNo33Tahun2004dibagidiantaradaerahprovinsi,kabupaten/kotadan

Pemerintah.DanaBagiHasildaripenerimaanPBB sebesar90%untukdaerah dengan

rincian sebagaiberikut:

1. 16,2%(enambelasduapersepuluhpersen)untukdaerahprovinsiyang

2.64,8%(enampuluh empatdelapanpersepuluhpersen)untukdaerah

kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas

UmumDaerah Kabupaten/Kotadan

3. 9% (sembilan persen) untuk biayapemungutan

Sementaraitu10%bagianPemerintah daripenerimaanPBBdibagikan

kepadaseluruhDaerahKabupaten/Kotayang didasarkan atasrealisasipenerimaan

PBBtahun anggaran berjalan, dengan imbangan sebagaiberikut;

1. 65%(enampuluhlimapersen)dibagikansecarameratakepadaseluruh

Daerah Kabupaten/Kotadan

2. 35% (tigapuluh limapesen) dibagikan sebagai insentif kepadaDearah

Kabupaten/Kotayang realisasitahunsebelumnyamencapai/melampaui

rencanapenerimaan sektor tertentu

DanaBagiHasildaripenerimaanBPHTB adalahsebesar80%(delapan puluh

limapersen) dengan rincian sebagaiberikut:

1. 16%(enambelaspersen)untukdaerahprovinsiyang bersangkutandan

disalurkan keRekeningKas UmumDaerah provinsidan

2. 64%(enampuluhempatpersen)untukdaerahkabupaten/kotapenghasil dan

disalurkan keRekeningKasUmumDaerah kabupaten/kota

Sementaraitu20%(duapuluhpersen)bagianPemerintahdari penerimaan

BPHTB dibagikandenganporsiyangsamabesaruntukseluruhkabupaten/kota

2.4 Pendapatan AsliDaerah(PAD)

MenurutMardiasmo (2002), Pendapatan AsliDaerah adalah penerimaan

darisektor pajakdaerah, retribusidaerah,hasilperusahaan milikdaerah,hasil

pengelolaan kekayaan daerah yangdipisahkan, lain-lain Pendapatan AsliDaerah.

MenurutHalim(2001),PADadalahpenerimaandaerahyangdiperoleh

darisumber-sumberdalamwilayahnyasendiriyang dipungutberdasarkan peraturan

daerah sesuaidengan peraturanperundang-undanganyangberlaku.

Menurut Ketentuan Umum Undang-Undang Nomor 33 Tahun 2004 tentang

PerimbanganKeuanganPemerintahPusatdanPemerintahDaerah,

PendapatanAsliDaerah,selanjutnyadisebutPAD adalahpendapatanyang

diperolehdaerahyang dipungutberdasarkanperaturandaerahsesuaidengan peraturan

perundang-undangan.

PADbersumber dari:

a. Pajak Daerah

b. RetribusiDaerah

c. Hasilpengelolaan kekayaan Daerah yang dipisahkan;dan d.

Lain-lain PADyangsah.

2.5 Dana Bagi Hasil

Menurut Ketentuan Umum Undang-Undang Nomor 33 Tahun 2004 tentang

PerimbanganKeuanganPemerintahPusatdanPemerintahDaerah,Dana Bagi Hasil

adalah dana yang bersumbaer dari pendapatan APBN yang dialokasikan

kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana BagiHasil

bersumber daripajak dan sumber daya alam.

DanaBagiHasilyangbersumber daripajak terdiriatas:

a. Pajak Bumidan Bangunan (PBB);

b. BeaPerolehan Hak atasTanah dan Bangunan (BPHTB);dan

c.PajakPenghasilan(PPh)Pasal25danPasal29WajibPajakOrang

pribadidan PPh pasal21.

Danayangbersumber darisumber daya alamberasaldari:

a. Kehutanan

b. Pertambangan Umum

c. Perikanan

d. Pertambangan minyak bumi

e. Pertambangan gasbumi;dan f.

Pertambangan panasbumi.

2.6 Dana AlokasiUmum(DAU)

Menurut Ketentuan Umum Undang-Undang Nomor 33 Tahun 2004 tentang

PerimbanganKeuanganPemerintahPusatdanPemerintahDaerah,Dana

AlokasiUmum,selanjutnyadisebutDAUadalahdanayang bersumberdari

pendapatanAPBNyang dialokasikandengantujuanpemerataankemampuan

keuanganantar Daerah untukmendanaikebutuhanDaerahdalamrangka pelaksanaan

Desentralisasi.

DAU dialokasikandengan tujuan pemerataan kemampuan keuangan

desentralisasipenggunaanDAU ditetapkandaerah.DAU bertujuanuntuk pemerataan

kemampuan keuangan daerah, termasuk didalampengertian tersebut adalah

jaminan kesinambungan penyelenggaraan pemerintah daerah diseluruh daerah

dalamrangkapenyediaan pelayanan dasar kepadamasyarakatdan merupakan

kesatuan dengan penerimaan umumAPBD.

DAU terdiridariuntukdaerahprovinsidanuntukdaerahprovinsi

kabupaten/kota.DAU ditetapkansekurang-kurangnya 25% dari penerimaan dalam

negeri yangditetapkan APBN. DAUuntuk daerah provinsi dan untuk

daerahprovinsikabupaten/kotatersebutdiatasditetapkanmasing-masing10% dan 90%

dariDAU.

JumlahDAUbagisemuadaerahprovinsidanjumlahdaerahbagisemua daerah

kabupaten/kota masing-masing ditetapkan setiap tahun dalam APBN. DAUyang

dimaksudinimerupakanjumlahseluruhDAUuntukdaerahprovinsi dan untuk daerah

kabupaten/kota(Widjaja, 2004:137).

DAUbagimasing-masing daerahprovinsidandaerah kabupaten/kotadi

atasdihitung berdasarkanperkalian darijumlah DAUbagiseluruhdaerah dengan

bobotdaerahyang bersangkutandibagidenganjumlahmasing-masingbobot

seluruhdaerahIndonesia.Bobotdaerahdiatasditetapkanberdasarkan:kebutuhan

wilayah dan potensi ekonomidaerah.

2.7 Dana AlokasiKhusus(DAK)

Menurut Ketentuan Umum Undang-Undang Nomor 33 Tahun 2004 tentang

PerimbanganKeuanganPemerintahPusatdanPemerintahDaerah,Dana Alokasi

pendapatanAPBNyang dialokasikankepadaDaerah tertentudengantujuanuntuk

mendanaikegiatankhususyang merupakanurusanDaerahdan sesuaidengan

prioritasnasional.

Kebutuhan khususyangdimaksud di atasadalah:

1. Kebutuhan yangtidak dapat diperkirakan secara umum dengan

dengan menggunakan rumusalokasiumumdan atau

2. Kebutuhanyangmerupakan komitmenatau prioritasnasional.

Kebutuhanyangtidakdapatdiperkirakansecaraumumdengandengan

menggunakanrumusalokasiumum adalahkebutuhanyangbersifatkhususyang tidak

samadengankebutuhan daerah lain,misalnyakebutuhankawasan transmigrasi,dan

kebutuhan beberapa jenisinvestasi/prasaranabaru, pembangunan jalan d kawasan

terpencil, saluran irigasiprimer dan saluran drainaseprimer.

Kebutuhanyang merupakankomitmen atauprioritasnasional termasuk

antaralain,proyekyang dibiayaidonorpembiayaanreboisasiolehdaerahdan

proyek-proyekkemanusiaanuntukmemenuhikebutuhandasarmanusia(Widjaja,

2004:140).

DaerahpenerimaDAKwajibmenyediakanDanaPendampingsekurang-

kurangnya10% dari alokasiDAK(Pasal41 ayat1) UU No. 33 Tahun 2004.

2.8 Belanja Modal

MenurutBPS,BelanjaModaladalahpengeluaranyangdigunakanuntuk

pembelian/pengadaanataupembangunanassettetap berwujudyang nilai

manfaatnyalebihdarisetahun,dan ataupemakaian jasadalam melaksanakan program

anggaranuntukperolehanaset tetapdan asetlainnyayang membermanfaat lebih

darisatuperiodeakuntansi.Belanjamodalmeliputiantaralainbelanjamodal untuk

perolehan tanah, gedungdan bangunan, peralatan dan asettak terwujud. (PP Nomor

24 Tahun 2005).

2.9 IndeksPembangunanManusia (IPM)

MenurutBPS(2009),Indeks PembangunanManusia(IPM) merupakan

ukurancapaian pembangunanberbasissejumlah komponendasarkualitashidup.

IndeksPembangunanManusiadihitung berdasarkandatayang dapat menggambarkan

keempatkomponen,yaitu angkaharapan hidupyang mengukur

keberhasilandalambidang kesehatan,angkamelekhurufdanrata–ratalamanya

bersekolahyang mengukurkeberhasilandalambidang pendidikan,dan kemampuan

daya beli masyarakat terhadap sejumlah kebutuhan pokok yang dilihatdarirata–

ratabesarnyapengeluaran perkapitasebagaipendekatan pendapatanyang

mengukurkeberhasilan dalambidang pembangunanuntukhidup layak.

Menurut United Nation DevelopmentProgramme (UNDP) dalam

publikasiHuman Development Report1991, pembangunan manusiaadalah suatu

“prosesmeningkatkanpilihanyang lebihbanyakbagimanusiauntukhidup(a

processofincreasingpeopleoptions) atauprosespeningkatankemampuan manusia”.

Prosestersebutdikonsentrasikansecara meratapadapeningkatanformasi

kemampuan manusia melalui investasipadadirimanusiadan pemanfaatan dari

pendapatandanpeningkatankesempatan kerja.Sedangkanpeningkatanpilihan

bagimanusiamencakuptigahalyaitumenikmatikehidupanyang sehatdalam

jangkawaktuyang relatiflama, mempunyaipengetahuan, pekerjaan dan pendapatan

untukmendukung kebutuhan hidup sesuai dengan standar yang

memadai.

DIMENSI UMUR SEHAT

DANPANJANG

PENGETAHUAN STANDAR

HIDUP LAYAK

INDIKATOR AngkaHarapan Hidup padasaat lahir (AHH)

AngkaMelek Huruf (AMH) dan

Rata-rataLama Sekolah (RLS)

Pengluaran per KapitaRiil

yang Disesuaikan(P

PPRupiah)

INDEKS IndeksHarapan Hidup

Indeks Pendidikan Indeks Pendapatan

Sumber:BadanPusatStatistik

INDEKS PEMBANGUNANMANUSIA (IPM)

Gambar2.1

DiagramPerhitungan IPMdiIndonesia

SecaraumummetodepenghitunganIPMyangdigunakandi Indonesia sama

dengan metode penghitungan yang digunakan oleh UNDP. IPM

1. Indeksangkaharapan hidup ketika lahir

2. Indekspendidikan,yangdiukurberdasarkanrata-ratalamasekolah(rata-

ratajumlahtahunyangtelahdihabiskanolehpendudukusia15tahun keatas di

seluruh jenjang pendidikan formal yang dijalani) dan angka

melekhurufLatinataulainnyaterhadapjumlahpendudukusia15tahun atau

lebih)

3. Indeksstandarhiduplayak,yangdiukurdenganpengeluaranperkapita

(PPP-Purchasing PowerParity/paritasdayabelidalamrupiah).

IPMmerupakan rata-ratadariketigakomponen tersebut, dengan rumus:

IPM=(X1+X2+X3)/3

Dimana:

X1= Indeks HarapanHidup X2= Indeks Pengetahuan X3= Indeks DayaBeli `

2.10 PenelitianTerdahulu

Dalam melakukan penelitian ini, terdapatbeberapapenelitian terdahulu yang

sesuaidenganpenelitianini mengenaikemandirianfiskaldandampaknya terhadap

IndeksPembangunanManusia.Tujuandaripenelitianterdahuluadalah

sebagaireferensidanpendukung dalampenelitian, sekaligusmemperkuathasil

analisis.Adanyaperbedaandalampenelitianiniyangterdiridarilokasi,waktu, dan

tingkatIPMdaerah.Penelitiantedahulu, antaralain :

1. DectaPitron Lugastoro (2013)

Dengan judul “Analisis Pengaruh PADdan DanaPerimbangan terhadap Indeks

Pembangunan manusiadiKab/KotaProvinsi jawa Timur”

a. RasioPADdanDAKterhadapbelanjamodalmempunyaipengaruhpositif

signifikanterhadapindekspembangunan manusiakabupaten/kotadiJawa

Timur.Halinidapatdiasumsikanbahwa semakinbesarkemampuanPAD dan

DAK dalam membiayai belanja modal akan dapat meningkatkan

indekspembangunan manusia.

b. RasioDAU terhadap belanja modal mempunyai pengaruh negatif

signifikanterhadapindekspembangunan manusiakabupaten/kotadiJawa

Timur.Dengankatalainsemakinbesarkemampuan DAUdalam

membiayaibelanjamodalakandapatmenurunkan indeks pembangunan

manusia.

c. RasioDBHterhadapbelanja modal mempunyaipengaruhpositifterhadap

indeks pembangunan manusianamuntidaksignifikan.Halinidapat

diasumsikanbahwasemakinbesarkemampuanDBH dalammembiayai belanja

modalakanmeningkatkan indekspembangunanmanusianamun tidak

signifikan.

d. Pertumbuhanekonomimempunyaipengaruh positif signifikan terhadap

indekspembangunanmanusiakabupaten/kotadi Jawa Timur.Dengankata

lainsemakin tinggipertumbuhanekonomiakandapat meningktkanindeks

pembangunan manusia.

e. VariabelPE mempunyai pengaruh paling dominan terhadap IPM,

kemudian berturut-turutvariabelDAU,variabelDAK,variabelPAD, dan

variabelDBH.VariabelDAU menjadisatu-satunyavariabelyang berpengaruh

2. Pujiati(2008)

Dengan judul “Pengaruh PAD, DAU, DBH dan tenaga kerja terhadap

pertumbuhanekonomikabupaten/kotadiwilayah karesidenan semarang” Dengan

kesimpulan :

Hasilpenelitianini menunjukanbahwaPADdanDBHberpengaruhpositifdan

signifikan terhadappertumbuhan ekonomi,DAU berpengaruhnegatifdan

signifikan terhadap pertumbuhan ekonomisertatenagakerjasebagaifaktor utama

dalammempercepatpertumbuhanekonomimempunyaipengaruhpositif dan

signifikan terhadap pertumbuhanekonomi.

3. Septian Bagus Pambudi(2008)

Dengan judul “Analisis Pengaruh TingkatKemandirianFiskal Terhadap Indeks

Pembangunan ManusiaKabupaten/KotadiProvinsiJawaBarat”

Dengan kesimpulan :

Bahwa Hasil penelitian menunjukkan bahwa pencapaian komponen IPM, antara

lainAngkaHarapanHidup(AHH),AngkaMelekHuruf(AMH),Rata-

rataLamaSekolah(RLS),danPurchasingPowerParity(PPP)kabupaten/kota

diJawaBaratuntukdaerahperkotaanlebihbaik jikadibandingkandengan daerah

kabupaten.

4. ArbieGugusWandira(2013)

Denganjudul“PengaruhPAD,DAU,DAK,DBHTerhadapPengalokasian