Fenomena gaya kepemimpinan membantu terjadinya kepuasan kerja auditor bawahan. Salah satu gaya kepemimpinan yang paling diyakini adalahpath goal theory, yaitu model kepemimpinan yang dikembangkan oleh House (1971). Peneliti bertujuan untuk menguji secara empiris bagaimana gaya kepemimpinan membantu anggotanya dalam mencapai tujuan mereka dan untuk memberi arah dan dukungan atau keduanya yang dibutuhkan untuk menjamin tujuan mereka sesuai dengan tujuan kelompok atau organisasi secara keseluruhan. Daripath goal theory yang dikembangkan oleh House (1971;1974), peneliti menguji secara empiris pengaruh gaya kepemimpinan (direktif, suportif, partisipatif, fokus pada hal utama) terhadap kepuasan kerja dengan variabel kompleksitas tugas,locus of control(internal dan eksternal) danrole ambiguity sebagaivariable moderating. Pengumpulan data menggunakan kuesioner yang dikirimkan peneliti kepada auditor yang bekerja < 5 tahun pada Kantor Akuntan Publik se-Sumatera Bagian Selatan dan Jakarta. Kuesioner dikirimkan melalui post dan e-mail sebanyak 590 responden, tingkat pengembalian adalah sebanyak 28,64% atau sebanyak 169 responden.

Hasil pengukuran menggunakan software smartPLS 2.0 denganouterdaninnermodel menunjukkan bahwa adanya pengaruh positif signifikan gaya kepemimpinan terhadap kepuasan kerja. Variabellocus of controlmemoderasi dengan menunjukkan hasil yang besar yaitu

13.144269 pengaruhnya antara gaya kepemimpinan terhadap kepuasan kerja dan memberikan pengaruh positif signifikan. Variabel kompleksitas tugas memoderasi pengaruh antara gaya kepemimpinan terhadap kepuasan kerja sebesar 0.0428536 memberikan pengaruh negatif secara signifikan dikarenakan semakin tingginya pengaruh tingkat kesulitan tugas dan gaya

kepemimpinan yang diberikan semakin mengurangi kepuasan kerja. Danrole ambiguity memoderasi pengaruh antara gaya kepemimpinan terhadap kepuasan kerja sebesar 0.082634 memberikan pengaruh negatif secara signifikan dikarenakan tidak memberikan kepastian terhadap penugasan yang dilakukan oleh auditor sebagai pelaksana.

The phenomenon of leadership style helps the auditor job satisfaction of subordinates. One of the most believed leadership style is the path goal theory, the leadership model developed by House (1971). Researchers aim to test empirically how leadership styles assist its members in achieving their goals and to provide direction and support, or both are necessary to ensure their objectives in accordance with the purpose of the group or organization as a whole. Of path goal theory developed by House (1971, 1974), researcher empirically test the influence of leadership styles (directive, supportive, participative, focusing on the main points) to job satisfaction with task complexity variables, locus of control (internal and external) and role ambiguity as a moderating variable. Data collection using questionnaires sent investigators to the auditor who worked <5 years at a public accounting firm Southern Sumatra and Jakarta. The questionnaire sent by post and e-mail as much as 590 respondents, the rate of return is 28.64% or as much as 169 respondents.

The measurement results using software smartPLS 2.0 with outer and inner models indicate that the presence of a significant positive effect of leadership style on job satisfaction. Variable locus of control showed a moderate to large effect is 13.144269 between leadership style on job satisfaction and a significant positive influence. Variables moderating effects of task complexity between leadership style on job satisfaction by 0.0428536 gives a significantly negative effect due to the increasing influence of the level of difficulty of the task and given the leadership style reduces job satisfaction. And role ambiguity moderating influence of leadership style on job satisfaction of 0.082634 significantly negative effect because it does not provide assurances as to the assignment made by the auditor as executor.

1.1 Latar Belakang

Didalam dunia bisnis akuntansi yang menyediakan pelayanan jasa kepada

konsumen saat ini perusahaan akuntan publik mau tidak mau harus meningkatkan efektifitas sistem pengendalian manajemen agar dapat terus mengikuti

perkembangan lingkungan dan teknologi yang cepat berubah. Kesuksesan organisasi dalam mencapai tujuan dan sasaran tergantung para manajer dan gaya kepemimpinannya. Fenomena gaya kepemimpinan membantu terjadinya kepuasan kerja auditor bawahan. Kasus Enron dan Arthur Andersen yang berkaitan dengan gaya kepemimpinan dan kepuasan kerja karyawan merupakan kasus yang paling bergejolak dalam dunia akuntansi.

Terkait dengan hal ini karyawan Enron dan Arthur Andersen diduga menutup-nutupi keburukan mereka dengan menghancurkan dokumen terkait dengan prediksi kebangkrutan perusahaan Enron dari mulai bidang regulasi, politik dan stok analisis demi tidak terbongkarnya informasi yang selama ini mereka simpan ke media (Tuanakotta, 2007). Adanya gaya kepemimpinan dengan melakukan pemberian kerja secara hubungan pribadi oleh perusahaan Enron kepada mantan karyawan Andersen juga sebagai pendekatan yang agresif dalam akuntansinya demi kepentingan pribadi dan keuntungan semata.

memaksimalkan laba atau memanipulasi aturan akuntansi, besar kemungkinan akan segera dikeluarkan dari penugasan di perusahaan Enron dan sudah barang tentu hal ini dapat memberikan efek kerja yang buruk dikarenakan adanya faktor kepemimpinan yang tidak baik (Tuanakotta, 2007). Pola kepemimpinan ini dalam lingkungan kerja audit, pemimpin tim audit dapat mempengaruhi tingkat kepuasan dari auditor bawahan (Jiambalvo dan Pratt, 1982).Untuk mencapai keselarasan tujuan, seorang pemimpin harus dapat mempengaruhi anggota organisasinya agar tujuan individu konsisten dengan tujuan organisasi itu sendiri. (Anthony dan Govindarajan, 2004). Kepuasan kerja merupakan faktor kritis untuk dapat tetap mempertahankan individu yang berkualifikasi baik. Indikator-indikator penentu kepuasan kerja yaitu kepuasan yang berhubungan dengan gaji, kondisi kerja, supervisi, praktek organisasi dan hubungan dengan kerja (Misener et. al., 1996), kepemimpinan dipandang sebagai prediktor penting. Kesuksesan organisasi dalam mencapai tujuan dan sasaran tergantung para manajer dan gaya

kepemimpinannya. Secara empiris ditemukan bahwa gaya pemimpin dapat mempengaruhi kepuasan dan motivasi bawahan (Pratt dan Jiambalvo, 1982), tetapi penelitian lain kurang konsisten dan mengemukakan bahwa pengaruh gaya kepemimpinan mungkin tegantung dari variabel yang kebetulan

mempengaruhinya saat itu. (Otley, 1980).

secara keseluruhan. Silverthorne (2001) melakukan pengujian terhadappath goal theorydengan menggunakan dua gaya kepemimpinan yaitu directive leaderdan supportive leader. Hasil penelitian menunjukkan adanya pengaruh yang signifikan terhadap kepemimpinan dan kepuasan kerja. Engko dan Gudono (2007) juga meneliti pengaruh kompleksitas tugas danlocus of controlterhadap hubungan antara gaya kepemimpinan dan kepuasan kerja auditor, hasilnya pemimpin tim harus dapat menyesuaikan gayanya atau gaya kepemimpinannya dengan faktor-faktor situasional karena tidak ada gaya kepemimpinan yang efektif untuk semua situasi atau kondisi. Pemimpin tim diharapkan dapat menerapkan gaya

kepemimpinan suportif ketika kompleksitas tugas yang dihadapi auditor bawahan rendah. Adanya kepedulian terhadap kesejahteraan dan kebutuhan auditor

bawahan berpengaruh positif terhadap kepuasan kerja auditor.

Penelitian yang dilakukan Mitchelet. al. (1975) menunjukkan gaya

kepemimpinan partisipatif yang diinteraksikan denganinternal locus of control

akan meningkatkan kepuasan kerja bawahan, sedangkan gaya kepemimpinan direktif yang diinteraksikan denganexternal locus of controlakan meningkatkan kepuasan kerja bawahan. Penelitian yang dilakukan oleh Suryani (2005)

menunjukkan bahwa ada interaksi antara gaya kepemimpinan direktif danlocus of controlterhadap kepuasan kerja. Penelitian yang dilakukan oleh Hening (1998) dan Basri (2000) menunjukkan adanya hubungan yang signifikan antara gaya kepemimpinan dan kepuasan kerja melaluilocus of controlsecara internal

maupun secara eksternal sebagai variabel pemoderasi. Hasil penelitian-penelitian diatas bertentangan dengan penelitian yang dilakukan oleh Janto (1994), yaitu dia tidak menemukan bukti adanya pengaruh interaksi peranan gaya kepemimpinan danlocus of controlterhadap kepuasan kerja bawahan.

Dari tahun ke tahun, penelitian mengenai variasipath-goal theoryterus dikembangkan. Tujuan pengembangan model situasional agar kepemimpinan bersifat efektif, dapat melengkapi hubungan antara karakteristik dan kemampuan lingkungan, dapat meningkatkan kepuasan bawahan dan kinerja unit perusahaan (Awan dan Zaidi, 2009). Salah satu variabel yang dikembangkan adalah variabel

role ambiguityyang berkaitan dengan perbedaan tingkat kepercayaan persepsi karyawan tentang tanggungjawab dan otoritas yang dia miliki terhadap

perusahaan. Persepsi diantara keduanya harus disamakan dari waktu ke waktu antara karyawan bawahan dan atasan terhadap perusahaan agar tidak terjadi kesalahfahaman antara tujuan karyawan dengan tujuan perusahaan.

Peneliti yang menggunakanpath-goal theorydan menguji variabelrole ambiguity

sebagai variabel pemoderasi adalah Awan dan Zaidi (2009) dengan judul“A Study of Path-Goal Theory Between Leaders of College Principals and Their

Subordinates in Pakistan”. Penelitian ini mengembangkan penelitian House dan

Mitchell (1974) dengan menggunakan gaya kepemimpinan sebagai variabel independent dan kepuasan kerja sebagai variabel dependent serta karakteristik bawahan (locus of control, otoritarianisme, persepsi besaran kemampuan,

kebutuhan), karakteristik lingkungan (kompleksitas tugas, sistem otorisasi formal, hubungan kelompok kerja,role ambiguity) dan stress sebagaivariabel

yang negatif terhadap pengaruh gaya kepemimpinan maupun kepuasan kerja. Pada penelitian Kalbers and Cenker (2008) menemukan bahwa terdapat hubungan negatif antararole ambiguitydanjob performancesebagai hasil akhir penelitian mereka.

Ketidakkonsistenan penelitian-penelitian sebelumnya mendorong peneliti untuk menguji kembali secara empirispath-goal theoryatas pengaruh gaya

kepemimpinan secara lengkap suportif, direktif, partisipatif, fokus pada hal utama terhadap kepuasan kerja dengan kompleksitas tugas,locus of control(internal dan eksternal) danrole ambiguitysebagaivariabel moderating (sampel pada KAP se-Sumatera Bagian Selatan dan Jakarta).

Penelitian ini merupakan replikasi dari penelitian Engko dan Gudono (2007) yang meneliti pengaruh kompleksitas tugas danlocus of control(internal dan eksternal) terhadap hubungan antara gaya kepemimpinan (direktif dan suportif) dan

kepuasan kerja auditor, dengan melakukan penambahanvariabel moderating role ambiguity, penambahan sub variabel pada variabel gaya kepemimpinan dan melakukan penelitian sampel pada KAP se-Sumatera Bagian Selatan dan Jakarta.

1.2 Perumusan Masalah

1. Apakah gaya kepemimpinan berpengaruh secara positif terhadap kepuasan kerja?

3. Apakahlocus of controlsecara positif memoderasi pengaruh gaya kepemimpinan terhadap kepuasan kerja?

4. Apakahrole ambiguitysecara negatif memoderasi pengaruh gaya kepemimpinan terhadap kepuasan kerja?

1.3 Tujuan Penelitian

1. Untuk menguji secara empiris adanya pengaruh secara positif gaya kepemimpinan terhadap kepuasan kerja.

2 Untuk menguji secara empiris kompleksitas tugas secara negatif memoderasi pengaruh gaya kepemimpinan terhadap kepuasan kerja. 3 Untuk menguji secara empiris locus of controlsecara positif

memoderasi pengaruh gaya kepemimpinan terhadap kepuasan kerja. 4 Untuk menguji secara empirisrole ambiguitysecara negatif memoderasi

pengaruh gaya kepemimpinan terhadap kepuasan kerja.

1.4 Manfaat Penelitian

1. Bagi akademisi, hasil penelitian secara empiris ini diharapkan menjadi acuan normatif dalam pembentukan teori gaya auditor dalam

melaksanakan tugasnya dalam situasi kompleksitas tertentu,locus of control(externaldaninternal), danrole ambiguityyang memoderasi pengaruh gaya kepemimpinan auditor senior (direktif, suportif, partisipatif, fokus pada hal utama) terhadap kepuasan kerja auditor.

dengan kompleksitas tugas,locus of control, dan penambahan variabel

role ambiguity sebagai variabel moderat, dimana variabelrole ambiguity

merupakan variabel baru dan belum banyak literatur yang menjelaskan lebih mendalam pembuktian secara empiris.

2.1 PengertianPath Goal Theory

Path-goal theorymenjelaskan dampak gaya kepemimpinan pada motivasi

bawahan, kepuasan dan kinerjanya (Luthans, 2006) dan pemimpin diharapkan dapat mengubah gaya kepemimpinannya agar sesuai dengan situasi, dimana pemimpin tidak hanya menggunakan gaya yang berbeda kepada bawahan yang berbeda tetapi menggunakan gaya yang berbeda kepada bawahan yang sama pada situasi yang berbeda (Daft, 2001).

Menurutpath-goal theory, gaya kepemimpinan dapat diterima ketika para karyawannya memandangnya sebagai suatu sumber kepuasan, dimana bawahan secara aktif akan mendukung pemimpinnya selama dia memandang bahwa tindakan pemimpin dapat meningkatkan tingkat kepuasannya (Hugheset.al., 1999). Gaya kepemimpinan yang diidentifikasi oleh House (1971) adalah sebagai berikut :

a. Kepemimpinan yang direktif, memberikan panduan para karyawan mengenai apa yang seharusnya dilakukan dan bagaimana cara

melakukannya, menjadwalkan pekerjaan, dan mempertahankan standar kinerja.

serta memperlakukan para pekerja sebagai orang yang setara dengan dirinya.

c. Kepemimpinan partisipatif, berkonsultasi dengan para karyawan dan secara serius mempertimbangkan gagasan mereka pada saat mengambil keputusan.

d. Kepemimpinan yang berorientasi pada pencapaian, mendorong para karyawan untuk berprestasi pada tingkat tertinggi mereka dengan

menetapkan tujuan yang menantang, menekankan pada kesempurnaan, dan memperlihatkan kepercayaan diri atas kemampuan karyawan.

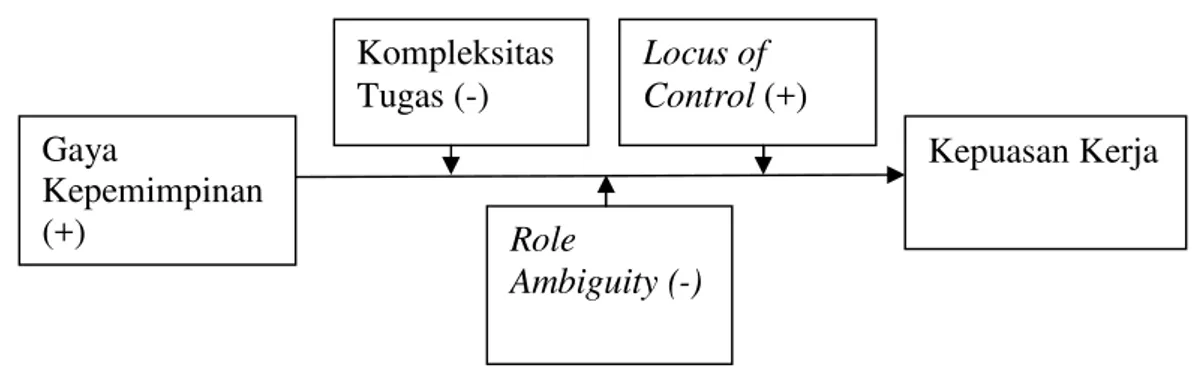

Gambar 2.1 Model Penelitian

Pada Gambar 2.1 model penelitian diatas, menggunakan modelpath-goal theory

dimana adanya faktor gaya kepemimpinan mempengaruhi kepuasan kerja bawahan dengan kompleksitas tugas danlocus of controlsebagai variabel moderating.

Faktor situasional yang diidentifikasikan teoripath-goal(Gibson, 2003):

1.) Karakteristik Bawahan

Pada faktor situasional ini, teoripath-goalmemberikan penilaian Gaya

Kepemimpinan (+)

Kepuasan Kerja Kompleksitas

Tugas (-)

Locus of Control(+)

Role

bahwa perilaku pemimpin akan bisa diterima oleh bawahan jika para bawahan melihat perilaku tersebut akan merupakan sumber yang segera bisa memberikan kepuasan atau sebagai suatu instrumen bagi kepuasan masa depan. Karakteristik bawahan mencakup tiga hal, yakni:

• Letak kendali(locus of control), yaitu berkaitan dengan keyakinan

individu sepengaruh dengan penentuan hasil. Individu yang mempunyai letak kendali internal meyakini bahwa hasil(reward)yang mereka peroleh didasarkan pada usaha yang mereka lakukan sendiri. Sedangkan mereka yang cenderung letak kendali eksternal meyakini bahwa hasil yang mereka peroleh dikendalikan oleh kekuatan di luar kontrol pribadi.

• Kesediaan untuk menerima pengaruh(authoritarianism), yaitu berkaitan

dengan kesediaan orang untuk menerima pengaruh dari orang lain. • Kemampuan(abilities), yaitu berkaitan dengan kemampuan dan

pengalaman bawahan akan mempengaruhi apakah mereka dapat bekerja lebih berhasil dengan pemimpin yang berorientasi prestasi(achievement-oriented)yang telah menentukan tantangan sasaran yang harus dicapai dan mengharapkan prestasi yang tinggi, atau pemimpin yangsupportiveyang lebih suka memberi dorongan dan mengarahkan mereka.

2.) Karakteristik Lingkungan

Karakteristik lingkungan terdiri dari tiga hal, yaitu:

• Struktur tugas, yaitu struktur kerja yang tinggi akan mengurangi

• Wewenang formal, yaitu pemimpinan yang direktif akan lebih berhasil

dibandingkan denganparticipativebagi organisasi dengan struktur wewenang formal yang tinggi.

• Kelompok kerja, yaitu kelompok kerja dengan tingkat kerjasama yang

tinggi kurang membutuhkan kepemimpinan suportif.

2.2 Gaya Kepemimpinan

Menurutpath-goal theory, gaya kepemimpinan dapat diterima ketika para karyawannya memandangnya sebagai suatu sumber kepuasan, dimana bawahan secara aktif akan mendukung pemimpinnya selama dia memandang bahwa tindakan pemimpin dapat meningkatkan tingkat kepuasannya (Hugheset.al., 1999). Gaya kepemimpinan yang diidentifikasi oleh House (1971) adalah sebagai berikut :

a. Kepemimpinan yang direktif, memberikan panduan para karyawan mengenai apa yang seharusnya dilakukan dan bagaimana cara

melakukannya, menjadwalkan pekerjaan, dan mempertahankan standar kinerja.

b. Kepemimpinan yang suportif, menunjukkan kepedulian terhadap kesejahteraan dan kebutuhan karyawan, bersikap ramah, dapat didekati, serta memperlakukan para pekerja sebagai orang yang setara dengan dirinya.

d. Kepemimpinan yang berorientasi pada pencapaian, mendorong para karyawan untuk berprestasi pada tingkat tertinggi mereka dengan

menetapkan tujuan yang menantang, menekankan pada kesempurnaan, dan memperlihatkan kepercayaan diri atas kemampuan karyawan.

2.3 Kompleksitas Tugas

Kompleksitas tugas dapat didefinisikan sebagai fungsi dari tugas itu sendiri (Wood, 1986). Kompleksitas tugas pada penelitian ini didefinisikan sebagai tugas yang kompleks, terdiri atas bagian-bagian yang banyak, berbeda-beda dan saling terkait satu sama lain (Engko dan Gudono, 2007). Kompleksitas tugas dalam hal ini berkaitan dengan otoritas dan tanggungjawab yang diberikan atasan kepada bawahannya dimana bawahan mengerti tentang seberapa besar otoritas dan tanggungjawabnya didalam menjalankan tugas yang telah dibebankan.

2.4Locus Of Control

Locus of control(LOC) adalah cara pandang seseorang terhadap suatu peristiwa apakah dia dapat atau tidak dapat mengendalikan peristiwa yang terjadi padanya (Rotter,1966).Locus of controlmenurut Hjele dan Ziegler, (1981), Baron dan Byrne (1994) diartikan sebagai persepsi seseorang tentang faktor-faktor penyebab keberhasilan atau kegagalan dalam melaksanakan pekerjaannya.

Orientasilocus of controlRotter (1996) dibedakan menjadi dua, yaitu:

bahwa keterampilan, kemampuan, dan usaha yang ada lebih menentukan apa yang mereka peroleh dalam hidup mereka

• Locus of controleksternal, yaitu individu yang menganggap dan meyakini

bahwa hidup mereka ditentukan oleh kekuatan dari luar diri mereka, misalnya saja nasib, takdir keberuntungan dan orang lain yang berkuasa terhadapnya.

Perbedaan karateristikinternaldenganexternal locus of controlmenurut Crider,

et.all(1983), yaitu:

1. Locus of controlinternal, dengan ditandai oleh sikap suka bekerja keras, memiliki inisiatif yang tinggi, selalu berusaha untuk menemukan

pemecahan masalah, selalu mencoba untuk berpikir seefektif mungkin, selalu mempunyai persepsi bahwa usaha harus dilakukan jika ingin berhasil.

2. Locus of controleksternal, dengan ditandai oleh sikap kurang memiliki inisiatif, mempunyai harapan bahwa ada sedikit korelasi antara usaha dan kesuksesan, kurang suka berusaha, mereka percaya bahwa faktor luarlah yang mengontrol, kurang mencari informasi untuk memecahkan masalah. (Crider, dkk; 1983)

Pada orang-orang yang memilikilocus of controlinternal faktor kemampuan dan usaha terlihat dominan, oleh karena itu apabila individu denganlocus of control

relevan. Sebaliknya pada orang yang memilikilocus of controleksternal mereka cenderung tidak mau belajar dan merasa tidak perlu mencari informasi yang relevan, melihat keberhasilan dan kegagalan dari faktor kesukaran dan nasib, oleh karena itu apabila mengalami kegagalan mereka cenderung menyalahkan

lingkungan sekitar yang menjadi penyebabnya. (Crider, dkk; 1983).

2.5 Role Ambiguity

Penelitian mengenairole ambiguitymemiliki pengaruh yang negatif terhadap pengaruh gaya kepemimpinan maupun kepuasan kerja. Pada penelitian Kalbers and Cenker (2008) menemukan bahwa terdapat pengaruh negatif antararole ambiguitydanjob performancesebagai hasil akhir penelitian. Penelitian Acker (2004) dari penelitiannya yang berjudul “The Effect of Organizational Conditons

(Role Conflict, Role Ambiguity, Opportunities for Professional Development, and

Social Support) on Job Satisfaction and Invention to Leave Among Social

Workers in Mental Healt Care”,beliau menemukan bahwarole ambiguity

memiliki pengaruh yang negatif terhadap kepuasan kerja bawahan. Artinya, perusahaan akan berusaha agar bawahan tetap merasa puas dan betah bekerja disana.

2.6 Kepuasan Kerja

Kepuasan kerja merupakan sikap seorang individu yang bekerja dengan banyaknya pekerjaan yang harus dilakukan dan banyaknya imbalan yang seharusnya dia terima. (Robins, 1996). Kepuasan kerja dapat dipahami melalui tiga aspek, yaitu:

• Kepuasan kerja merupakan bentuk respon pekerja terhadap kondisi

lingkungan pekerjaan pada perusahaan.

• Kepuasan kerja sering ditentukan atau diukur oleh hasil dari pekerjaan

atau kinerja.

• Kepuasan kerja terkait dengan sikap lainnya dan dimiliki oleh setiap

Smithet.al.(1996) secara lebih rinci mengemukakan berbagai dimensi dalam kepuasan kerja yang kemudian dikembangkan menjadi instrumen pengukur variabel kepuasan terhadap menarik atau tidaknya jenis pekerjaan yang dilakukan oleh pekerja, jumlah kompensasi yang diterima pekerja, kesempatan untuk promosi jabatan, kemampuan atasan dalam memberikan bantuan teknis dan dukungan perilaku dan dukungan rekan sekerja. Faktor penentu kepuasan kerja itu antara lain menurut Smith et.al (1996) :

a. Gaji/Upah

Kepuasan kerja merupakan fungsi dari jumlah absolut dari gaji yang diterima, derajat sejauh mana gaji memenuhi harapan-harapan tenaga kerja dan bagaimana gaji diberikan. Selain untuk pemenuhan kebutuhan dasar, uang juga merupakan simbol dari pencapaian (achievement), keberhasilan dan pengakuan/penghargaan. Orang yang menerima gaji yang dipersepsikan terlalu kecil atau terlalu besar akan mengalami ketidakpuasan. Jika gaji dipersepsikan adil berdasarkan tuntutan-tuntutan pekerjaan, tingkat ketrampilan individu dan standar gaji yang berlaku untuk kelompok pekerjaan tertentu maka akan ada kepuasan kerja.

b. Kondisi kerja yang menunjang

Bekerja dalam ruangan atau tempat kerja yang tidak menyenangkan

(uncomfortable)akan menurunkan semangat untuk bekerja. Oleh karena itu perusahaan harus membuat kondisi kerja yang nyaman dan menyenangkan sehingga kebutuhan-kebutuhan fisik terpenuhi dan menimbulkan kepuasan kerja.

c. Pengaruh Kerja

• Pengaruh dengan rekan kerja

Ada tenaga kerja yang dalam menjalankan pekerjaannya memperoleh masukan dari tenaga kerja lain (dalam bentuk tertentu). Keluarannya (barang yang setengah jadi) menjadi masukan untuk tenaga kerja lainnya. Misalnya pekerja konveksi. Pengaruh antar pekerja adalah pengaruh ketergantungan sepihak yang berbentuk fungsional. Kepuasan kerja yang ada timbul karena mereka dalam jumlah tertentu berada dalam satu ruangan kerja sehingga dapat berkomunikasi. Bersifat kepuasan kerja yang tidak menyebabkan peningkatan motivasi kerja. Dalam kelompok kerja dimana para pekerjanya harus bekerja sebagai satu tim, kepuasan kerja mereka dapat timbul karena kebutuhan-kebutuhan tingkat tinggi mereka seperti harga diri, aktualisasi diri dapat dipenuhi dan mempunyai dampak pada motivasi kerja mereka.

• Pengaruh dengan atasan

yang mencerminkan sikap dasar dan nilai-nilai yang serupa, misalnya keduanya mempunyai pandangan hidup yang sama. Tingkat kepuasan kerja yang paling besar dengan atasan adalah jika kedua jenis pengaruh adalah positif. Atasan yang memiliki ciri pemimpin yang transformasional, maka tenaga kerja akan meningkat motivasinya dan sekaligus dapat merasa puas dengan pekerjaannya.

2.7 Hipotesis

2.7.1 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja

Kesuksesan organisasi dalam mencapai tujuan dan sasaran tergantung para manajer dan gaya kepemimpinannya. Penelitian akuntansi mencoba untuk menerapkan model kepemimpinan dalam lingkungan kerja auditor dan

mengusulkan penggunaan model kepemimpinan untuk menganalisis kepuasan dan motivasi auditor. Secara empiris ditemukan bahwa perilaku pemimpin dapat mempengaruhi kepuasan dan motivasi bawahan (Pratt dan Jiambalvo, 1982), tetapi kurang konsisten dan mengemukakan bahwa pengaruh gaya kepemimpinan mungkin tegantung dari variabel yang mempengaruhinya saat itu. (Otley, 1980). Ketidakkonsistenan penelitian sebelumnya mendorong peneliti untuk menguji kembali apakah gaya kepemimpinan berpengaruh positif terhadap kepuasan kerja. H1 : Gaya kepemimpinan berpengaruh positif terhadap kepuasan kerja

2.7.2 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja

Tergantung Pada Kompleksitas Tugas

tugas kepada auditor dengan anggaran waktu dan ditetapkan berdasarkan kompleksitas tugas audit dan pengalaman auditor . Adanya tingkat kompleksitas tugas yang dirasakan oleh auditor menuntut diperlukannya gaya kepemimpinan yang berbeda untuk setiap kompleksitas tugas. Tugas yang dirasakan kompleks oleh auditor memerlukan gaya kepemimpinan direktif, sedangkan tugas yang menurut persepsi auditor simpel memerlukan gaya kepemimpinan yang suportif.

Directive leadermenuju pada kepuasan yang maksimal bila diberikan dengan tugas-tugas yang meragukan atau penuh tekanan atau tugasnya kompleks, sedangkansupportive leadermenghasilkan kinerja yang tinggi dan memuaskan bila bawahan menjalankan tugas-tugas yang terstruktur (Robbins, 2006).

Pratt dan Jiambalvo (1982) menginvestigasi penentuan gaya kepememimpian konsiderasi dan struktur inisiatif, mereka menggunakanpath-goal theorydalam menguji pengaruh antara perilaku manajer partner dengan kepuasan kerja dan motivasi bawahan. Hasilnya terdapat pengaruh interaksi yang signifikan antara perilaku konsiderasi dan kompleksitas tugas. Gaya kepemimpinan konsiderasi lebih memuaskan bawahan dalam kompleksitas tugas yang rendah. Sedangkan interaksi antara perilaku struktur inisiatif dengan kompleksitas tugas tidak

signifikan, karena perilaku struktur inisiatif dapat digunakan dalam kompleksitas tugas yang tinggi. Penelitian yang dilakukan oleh Kuncara (2005) menunjukkan bahwa gaya kepemimpinanconsiderationmeningkatkan kepuasan kerja anggota tim pemeriksa, tetapi kompleksitas tugas tidak dapat memoderasi pengaruh antara gaya kepemimpinan dan kepuasan kerja. Tetapi Bass (1981) dalam

Ketidakkonsistenan penelitian sebelumnya mendorong peneliti untuk menguji kembali apakah kompleksitas tugas (directive, supportive, participative, achievement-oriented) secara positif memoderasi pengaruh antara gaya kepemimpinan dan kepuasan kerja.

H2 : Kompleksitas tugas secara negatif memoderasi pengaruh gaya

kepemimpinan terhadap kepuasan kerja.

2.7.3 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja

Tergantung PadaLocus of Control

Locus of controlmerupakan salah satu variabel ketidakpastian (House,1971) yang memoderasi pengaruh antara gaya kepemimpinan dan kepuasan kerja.Locus of controlmerupakan salah satu variabel kepribadian (personility), yang

didefinisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri (Rotter, 1966). Individu yang memiliki keyakinan bahwa nasib ataueventeventdalam kehidupannya berada dibawah kontrol dirinya,

dikatakan individu tersebut memilikilocus of controlinternal. Sementara individu yang memiliki keyakinan bahwa lingkunganlah yang mempunyai kontrol terhadap nasib atauevent-event yang terjadi dalam kehidupannya dikatakan individu

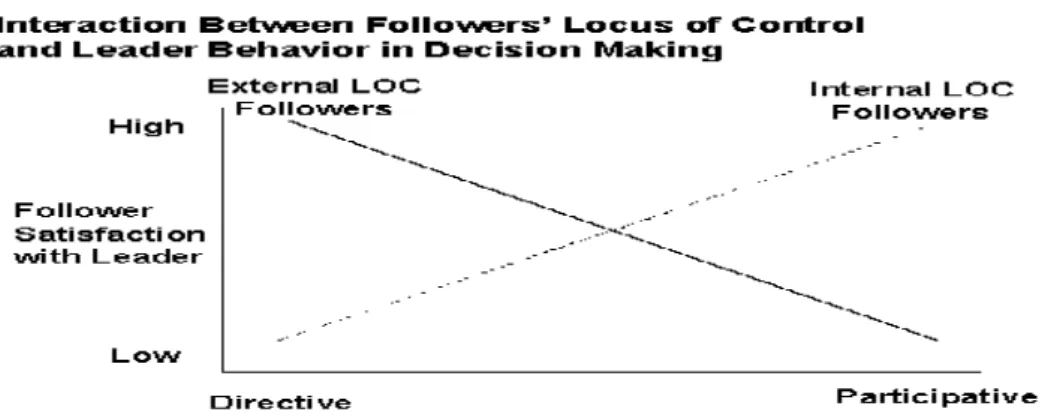

Gambar 2.2 Pengaruh AntaraLocus of Controldan Gaya Kepemimpinan

Sumber :Mitchell, dkk (1975)

Penelitian yang dilakukan oleh Mitchelet. al. (1975) pada Gambar 2.2

menunjukkan bahwa gaya kepemimpinan partisipatif yang diinteraksikan dengan

internal locus of controlakan meningkatkan kepuasan kerja bawahan, sedangkan gaya kepemimpinan direktif yang diinteraksikan denganexternal locus of control

meningkatkan kepuasan kerja bawahan. Penelitian yang dilakukan oleh Hening (1998) dan Basri (2005) juga menunjukkan bahwa adanya pengaruh yang

signifikan antara gaya kepemimpinan dan kepuasan kerja melaluilocus of control

sebagai variabel pemoderasi. Hasil penelitian-penelitian tersebut bertentangan dengan penelitian yang dilakukan Janto (1994) yang tidak berhasil membuktikan adanya pengaruh peranan pimpinan danlocus of controlterhadap kepuasan kerja.

H3: Locus of controlsecara positif memoderasi pengaruh gaya kepemimpinan

terhadap kepuasan kerja.

2.7.4 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja

Tergantung PadaRole Ambiguity

Role ambiguityberkaitan tentang adanya perbedaan yang terdapat pada

kepercayaan karyawan dan tanggungjawab dari persepsi karyawan dan otoritas yang dimilikinya terhadap perusahaan. (Kalbers dan Cengker, 2008). Persepsi ini harus jelas, tidak boleh ada kesalahfahaman persepsi antara karyawan dan atasan agar tujuan perusahaan dapat terus berjalan dengan baik sesuai yang diinginkan oleh perusahaan. Penelitian mengenairole ambiguitymemiliki pengaruh yang negatif terhadap pengaruh gaya kepemimpinan maupun kepuasan kerja. Pada penelitian Kalbers and Cenker (2008) menemukan bahwa terdapat pengaruh negatif antararole ambiguitydanjob performancesebagai hasil akhir penelitian. Penelitian Acker (2004) beliau menemukan bahwarole ambiguitymemiliki pengaruh yang negatif terhadap kepuasan kerja bawahan. Artinya, perusahaan akan berusaha agar bawahan tetap merasa puas dan betah bekerja disana.

Ketidakkonsistenan penelitian-penelitian sebelumnya mendorong peneliti untuk menguji kembali apakah variabelrole ambiguitysecara negatif memoderasi pengaruh antara gaya kepemimpinan dan kepuasan kerja.

H3 :Role ambiguitysecara negatif memoderasi pengaruh gaya kepemimpinan

3.1 Sumber Data

Dalam pengumpulan data penelitian peneliti menggunakan metode pengumpulan data primer dengan cara menyebarkan kuesioner kepada responden, yaitu suatu lembaran isian (eksemplar) yang didalamnya berisi pertanyaan-pertanyaan yang mewakili variabel penelitian. Teknik penyebaran operasional kuesioner dilakukan dengan dua cara:

• Penyebaran kuesioner secara tidak langsung (via pos dan via email)

kepada responden, yaitu kepada auditor-auditor yang bekerja di beberapa Kantor Akuntan Publik di Wilayah Sumatera Bagian Selatan dan Jakarta. • Penyebaran kuesioner secara langsung kepada auditor-auditor di Wilayah

Bandar Lampung disebabkan jarak yang berdekatan dengan peneliti dengan tujuan untuk meningkatkan jumlah kuesioner yang dikembalikan oleh responden.

3.2 Populasi dan Sampel

3.2.1 Penentuan Populasi

Populasi penelitian adalah auditor yang bekerja di Kantor Akuntan Publik sesuai

DirectoryKantor Akuntan Publik dan Akuntan Publik 2011 yang dikeluarkan

3.2.2 Penentuan Sampel

Dari populasi tersebut peneliti mengambil sampel Kantor Akuntan Publik (KAP) Wilayah Sumatera Bagian Selatan dan Jakarta menggunakanpurposive random samplingyaitu dengan metode pengambilan sampel secara acak dengan tujuan untuk mendapatkan hasil penelitian sampel yang diinginkan. Berdasarkan tujuan diatas peneliti mengambil sampel responden auditor yang usia lama bekerja di KAP kurang dari 5 (lima) tahun dari KAP di Wilayah Sumatera Bagian Selatan 15 KAP dan KAP Wilayah Jakarta berjumlah 237 KAP. Namun dikarenakan luasnya dan banyaknya sampel KAP di Jakarta untuk memfokuskan tujuan penelitian pemilihan responden adalah auditor yang bekerja kurang dari 5 tahun di KAP yang menilai gaya kepemimpinan auditor (atasannya), maka diambil sampel KAP di Jakarta dengan kriteria KAP yang nama anggotanya lebih dari 2, sehingga diperoleh 154 KAP yang terdaftar dalamDirectory2011 Kantor Akuntan Publik dan Akuntan Publik (IAPI, 2011). Dalam hal ini peneliti bertujuan untuk mencari bukti empiris pengaruh gaya kepemimpinan atasan terhadap kepuasan auditor bawahan dengan kompleksitas tugas,locus of controldanrole ambiguitysebagai variabel moderating di KAP besar dari Wilayah Sumatera Bagian Selatan dan Jakarta.

sampel dari penelitian ini diharapkan mencapai minimal sampel yang diinginkan, yaitu (16 KAP se-Sumbagsel x 5 responden) + (85 KAP x 5 responden) x 25% = 165 + 425 x 25% = 147,5, sehingga minimal data yang terkumpul 148 responden.

Tabel 3.1. Data Sampel Penelitian

No. Wilayah KAP Jumlah KAP berdasarkan

1. KAP Jakarta 237 KAP 152 KAP 85 KAP

2. KAP Bandar Lampung 3 KAP 0 KAP 3 KAP

3. KAP Palembang 9 KAP 0 KAP 9 KAP

4. KAP Bengkulu 3 KAP 0 KAP 3 KAP

5. KAP Jambi 1 KAP 0 KAP 1KAP

Sumber:data diolah 2012

3.3 Definisi Operasional dan Pengukuran Variabel

Pada penelitian ini bersifat perilaku (behavioral), yaitu interaksi variabel

dependen (X) terhadap variabel independen (Y). Dalam penelitian kali ini peneliti ingin mencari bukti empiris adanya pengaruh variabel gaya kepemimpinan

terhadap kepuasan kerja dengan kompleksitas tugas,locus of control, danrole ambiguitysebagai variabel moderatinging, sehingga data yang digunakan data primer yang diperoleh melalui kuesioner yang akan diisi oleh auditor Kantor Akuntan Publik. Kuesioner menggunakan skala Likert dengan skor pengukuran antara 1-5.

3.3.1. Gaya Kepemimpinan

sebagai suatu sumber kepuasan, dimana bawahan secara aktif akan mendukung pemimpinnya selama dia memandang bahwa tindakan pemimpin dapat

meningkatkan tingkat kepuasannya (Hugheset.al., 1999). Variabel ini diukur menggunakan instrumen pertanyaan yang berpengaruh dengan variabel konstruk gaya kepemimpinan langsung (directive), dukungan (supportive), partisipasi (partisipative) dan yang berorientasi pada pencapaian serta diukur dengan 5 skala Likert dari sangat tidak setuju (1) sampai sangat setuju (5). Instrumen pertanyaan ini dibuat dari referensi literatur pertanyaan House (1971) dengan jumlah

pertanyaan 12 pertanyaan.

3.3.2. Kompleksitas Tugas

Variabel kompleksitas tugas merupakan variabel moderating, variabel independen (X=KOT) memperkuat atau memperlemah interaksi antara pengaruh variabel gaya kepemimpinan terhadap kepuasan auditor. Kompleksitas tugas dapat didefinisikan sebagai fungsi dari tugas itu sendiri (Wood, 1986). Kompleksitas tugas pada penelitian ini didefinisikan sebagai tugas yang kompleks, terdiri atas bagian-bagian yang banyak, berbeda-beda dan saling terkait satu sama lain. (Engko dan Gudono, 2007). Diukur dengan instrumen pertanyaan yang

3.3.3.Locus of Control

Letak kendali(locus of control), sebagai variabelmoderating(X=LOC), variabel independen yang memperlemah atau memperkuat (moderasi) interaksi antara pengaruh variabel gaya kepemimpinan terhadap kepuasan auditor, yaitu berkaitan dengan keyakinan individu sepengaruh dengan penentuan hasil. Individu yang mempunyai letak kendali internal meyakini bahwa hasil(reward)yang mereka peroleh didasarkan pada usaha yang mereka lakukan sendiri. Sedangkan mereka yang cenderung letak kendali eksternal meyakini bahwa hasil yang mereka peroleh dikendalikan oleh kekuatan di luar kontrol pribadi.Variabellocus of controldiukur dengan instrumen pertanyaan yang berpengaruh dengan variabel konstruklocus of controldengan 5 skala Likert dari sangat tidak setuju (1) sampai sangat setuju (5). Instrumen pertanyaan dari referensi literatur Engko dan Gudono (2007). Dengan 16 jumlah pertanyaan.

3.3.4.Role Ambiguity

Role ambiguityberkaitan tentang adanya perbedaan yang terdapat pada

Kalbers dan Cenker (2008) mengenairole ambiguity. Terdiri dari 6 pertanyaan dengan menggunakan skala Likert 1-5. Dengan 6 jumlah pertanyaan.

3.3.5. Kepuasan Kerja

Variabel dependen (Y=KEP) kepuasan kerja menurut (Luthans,2006) merupakan bentuk respon pekerja terhadap kondisi lingkungan pekerjaan pada perusahaan, kepuasan kerja sering ditentukan atau diukur oleh hasil dari pekerjaan atau kinerja, kepuasan kerja terkait dengan sikap lainnya dan dimiliki oleh setiap pekerja. Diukur dengan menggunakan instrumen pertanyaan yang berpengaruh dengan variabel konstruk kepuasan kerja dengan 5 Skala Likert dari sangat tidak setuju (1) sampai sangat setuju (5). Instrumen pertanyaan dari referensi literature Luthans (2006) dan Smith et.al (1996). Dengan instrumen pertanyaan

menggunakan referensi literatur pertanyaan Larkin (1990) mengenai kepuasan kerja. Terdiri dari 5 pertanyaan dengan menggunakan skala Likert 1-5. Dengan 5 jumlah pertanyaan.

3.4 Teknik Pengolahan dan Analisis Data

kausal-prediktif (causal-predictive analysis) yang rumit dan merupakan teknik yang sesuai untuk digunakan dalam aplikasi prediksi dan pengembangan teori seperti pada penelitian ini karena PLS tidak membutuhkan banyak asumsi, data tidak harus berdistribusi normalmultivariatedan jumlah sampel tidak harus besar (antara 30-100). Untuk melakukan pengujian dengan SEM berbasis komponen atau PLS, digunakan bantuan program SmartPLS 2.0.

PLS mengenal dua macam komponen pada model kausal yaitu: model pengukuran(measurement model)dan model struktural(structural model).Model struktural terdiri dari konstruk-konstruk laten yang tidak dapat diobservasi,

sedangkan model pengukuran terdiri dari indikator-indikator yang dapat

diobservasi. Pada pengujian ini juga dilakukan estimasi koefisien-koefisien jalur yang mengidentifikasi kekuatan dari pengaruh antara variabel independen dan variabel dependen. Model pengukuran terdiri dari pengaruh antara item-item variabel dapat diobservasi dan konstruk laten yang diukur dengan item-item tersebut. Untuk melakukan analisis dengan PLS dilakukan dengan tahap:

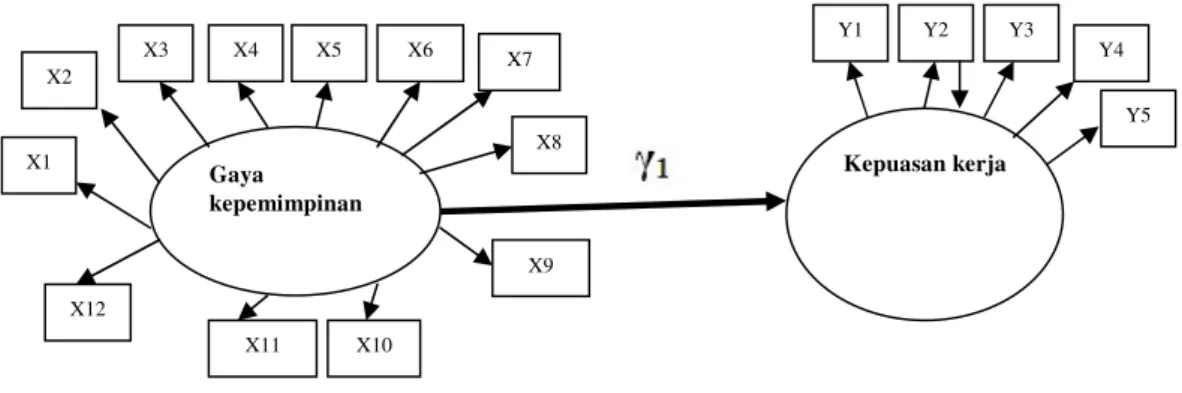

3.4.1 Menyusun Konstruksi Diagram Jalur

Penelitian ini dilakukan untuk menguji secara empiris pengaruh faktor organisasional berupa pelatihan, kejelasan tujuan, dan dukungan atasan dalam meningkatkan kualitas informasi laporan keuangan. Berikut disajikan kerangka pengembangan hipotesis dalam model diagram jalur :

Keterangan simbol-simbol di atas adalah sebagai berikut :

= adalah tanda yang menunjukkan faktor/konstruk/laten variabel

= adalah tanda yang menunjukkan variabel terukur yaitu variabel yang datanya harus dicari melalui lapangan,

misalnya instrumen

= menunjukkan adanya pengaruh yang dihipotesakan antara dua variabel, variabel yang dituju oleh anak panah

merupakan variabel dependen

Keterangan huruf-huruf dalam gambar : e = error term

x, y = indikator/instrumen penelitian

γ = Gama (kecil), koefisien pengaruh variabel eksogen terhadap variabel endogen

β = Beta, koefisien pengaruh variabel endogen terhadap endogen ς = Zeta, galat model

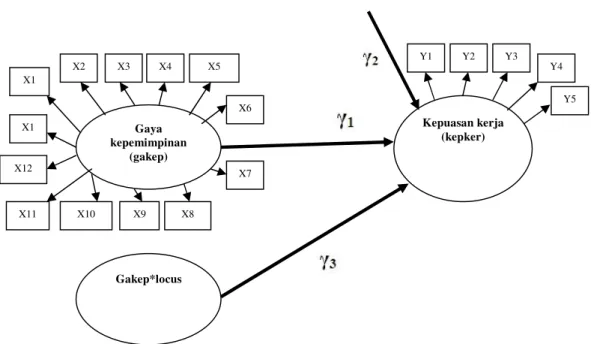

Gambar 3.2 Model Diagram Jalur Hipotesis 2

Keterangan simbol-simbol di atas adalah sebagai berikut :

= adalah tanda yang menunjukkan faktor/konstruk/laten variabel = adalah tanda yang menunjukkan variabel terukur yaitu variabel

yang datanya harus dicari melalui lapangan, misalnya instrumen = menunjukkan adanya pengaruh yang dihipotesakan antara dua

variabel, variabel yang dituju oleh anak panah merupakan variabel dependen

Keterangan huruf-huruf dalam gambar : e = error term

x, y = indikator/instrumen penelitian

γ = Gama (kecil), koefisien pengaruh variabel eksogen terhadap variabel endogen

β = Beta, koefisien pengaruh variabel endogen terhadap endogen ς = Zeta, galat model

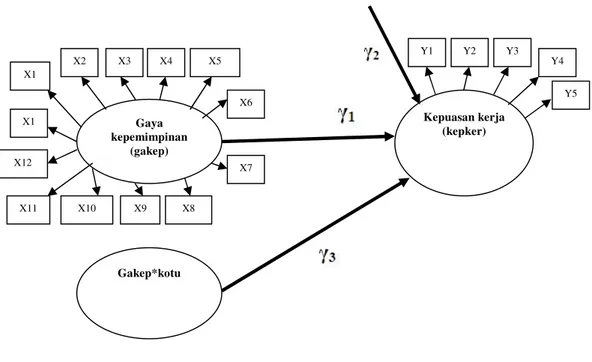

Gambar 3.3 Model Diagram Jalur Hipotesis 3

Gaya

Keterangan simbol-simbol di atas adalah sebagai berikut :

= adalah tanda yang menunjukkan faktor/konstruk/laten variabel = adalah tanda yang menunjukkan variabel terukur yaitu variabel

yang datanya harus dicari melalui lapangan, misalnya instrumen = menunjukkan adanya pengaruh yang dihipotesakan antara dua

variabel, variabel yang dituju oleh anak panah merupakan variabel dependen

Keterangan huruf-huruf dalam gambar : e = error term

x, y = indikator/instrumen penelitian

γ = Gama (kecil), koefisien pengaruh variabel eksogen terhadap variabel endogen

β = Beta, koefisien pengaruh variabel endogen terhadap endogen ς = Zeta, galat model

Gambar 3.4 Model Diagram Jalur Hipotesis 4

Keterangan simbol-simbol di atas adalah sebagai berikut :

= adalah tanda yang menunjukkan faktor/konstruk/laten variabel = adalah tanda yang menunjukkan variabel terukur yaitu variabel

yang datanya harus dicari melalui lapangan, misalnya instrumen = menunjukkan adanya pengaruh yang dihipotesakan antara dua

variabel, variabel yang dituju oleh anak panah merupakan variabel dependen.

Keterangan huruf-huruf dalam gambar : e = error term

x, y = indikator/instrumen penelitian

γ = Gama (kecil), koefisien pengaruh variabel eksogen terhadap variabel endogen

β = Beta, koefisien pengaruh variabel endogen terhadap endogen ς = Zeta, galat model

3.4.2 Konversi Diagram Jalur ke Persamaan

Dari model diagram jalur yang digambarkan diatas, berikut persamaaninner model dinyatakan sebagai berikut :

KEPKER = Kepuasan kerja

GAKEP*KOTU = Moderasi gaya kepemimpinan dan kompleksitas tugas

ς 4 = Residual

LOCUS =Locus of control

GAKEP*LOCUS = Moderasi gaya kepemimpinan danlocus of control

ς 4 = Residual

LOCUS =Locus of control

GAKEP*ROLE = Moderasi gaya kepemimpinan danrole ambiguity

ς 4 = Residual

Berikut adalah persamaanouter model masing-masing konstruk/variabel laten:

a. Konstruk Eksogen

• Gaya Kepemimpinan (X1)

X11 =λ11X1+ ε1

X13 =λ13X1+ ε3

• Locus Of Control(X3)

X46 =λ46X3+ ε6

b. Konstruk Endogen • Kepuasan Kerja (Y)

Y1 =λy1Y+ ε1

Y2 =λy2Y+ ε2

Y3 =λy3Y+ ε3

Y4 =λy4Y+ ε4

Y5 =λy5Y+ ε5

Keterangan :

λ = standarloading

ε = error term

3.4.3 Pendugaan Parameter

3.4.3.1 EvaluasiOuter ModelAtauMeasurement Model

Model pengukuran adalah penilaian terhadap reliabilitas dan validitas variable penelitian atau didefinisikan sebagai pengaruh antara indikator dengan variabel laten. Tiga kriteria untuk menilai model pengukuran yaitu:

a. Convergent validity

Convergent validitydiukur dalam tiga tahapan, yaitu indikator validitas, reliabilitas konstrak, dan nilaiaverage variance extracted(AVE).

Indikator validitas dapat dilihat dari nilaifactor loading. Bila nilaifactor loadingsuatu indikator lebih dari 0.5 dan nilai t statistic lebih dari 2.0 maka dapat dikatakan valid. Dan begitupun sebaliknya jika nilaifactor loadingkurang dari 0.5 dan memiliki nilai t statistic kurang dari 2.0 maka dikeluarkan dari model.

Composite Reliability atau Cronbach’s Alphamelihat hasil pengukuran reliabel dengan nilai lebih dari 0.70. Apabila nilaiCronbach’s Alpha

menunjukkan nilai <0.70 tetapi nilaiCcomposite Reliabilitynya

menunjukkan nilai >0.70 maka tetap dikatakan nilai ini adalah reliabel.

c. Discriminant Validity

Discriminant Validitydilakukan dalam dua tahap, yaitu dengan melihat nilaicross loadingdan membandingkan antara nilai kuadrat korelasi antara konstrak dengan nilai AVE atau korelasi antara konstrak dengan akar AVE. Kriterianya adalah bahwa setiap indikator yang mengukur konstraknya harus berkorelasi lebih tinggi dengan konstraknya dibandingkan dengan konstrak lainnya. (Jiming dan De, 2007).

3.4.3.2EvaluasiInner ModelAtauStructural Model

Setelah pemeriksaan model pengukuran terpenuhi, selanjutnya adalah pemeriksaan terhadap model struktural. Pemeriksaan meliputi signifikansi pengaruh jalur dan dengan melihat nilaiR Square. Stabilitas dari estimasi ini dievaluasi dengan menggunakan uji t statistik yang diperoleh lewat prosedur

bootstrapping.Padapath coefficient, mengevaluasi nilai struktural model dengan melihat nilaiOriginal Sample (o)dan nilai t statistik > 2.0 untuk menunjukkan signifikansi dari indikator-indikator.R Squarediperoleh untuk mengevaluasi konstrak secara simultan mampu menjelaskanvariablilitykonstrak lainnya (Yamin dan Kurniawan, 2011).

Sharma et. Al (1981) menjelaskan variabel moderating sebagai salah satu bentuk pengaruh antara prediktor dan variabel kriteria.Path goal theoryHouse (1974) membuktikan adanya interaksi pengaruh gaya kepemimpinan terhadap kepuasan kerja dan kompleksitas tugas,locus of controldanrole ambiguity

sebagai variabel moderating, peneliti menguji kembali pengaruh moderasi tersebut.

Berdasarkan Sharma, et al (1981) ada empat langkah dalam menganalisis variabel moderating:

a. Hubungkan jalur yang sesuai dari model pengaruh antara variabel independen dengan moderasior dan interaksikan model dalam kontruk dan lakukan pengukuran jika pengaruh interaksi ini sesuai antara hipotesis pengaruh moderasi.

b. Menguji jika variabel moderating signifikan terhadap dependen

variabel dalam model yaitu moderasior mempengaruhi pengaruh antara independen dan dependen.

c. Lakukan pengujian jika pengaruh moderasior ini ternyata bukan sebagai variabel moderating. Jika pengaruh ini sebagai variabel moderating maka lakukan pengujian ke langkah d.

Path coefficient total effectdilakukan dengan mengevaluasi selisih hasil dari nilai struktural model adanya interaksi dan tanpa interaksi dengan melihat nilaiOriginal Sample (o)dan nilai t statistik > 2.0 untuk menunjukkan signifikansi dari indikator-indikator. Selisih hasil dari nilaiR Squaredengan adanya interaksi dan tanpa interaksi diperoleh untuk

mengevaluasi konstrak secara simultan mampu menjelaskanvariablility

konstrak lainnya dan menjelaskan seberapa besar signifikansi adanya variabel moderating tersebut. (Yamin dan Kurniawan, 2011).

Kemudian besaran pengaruh moderasi ini dapat dihitung dengan menggunakan rumus (Chin at all, 1996) :

R2dengan interaksi–R2tanpa interaksi f2= 1–R2dengan interaksi

Keterangan:

f2 = kontribusi pengaruh moderasi

R2dengan interaksi = Rsquaredengan adanya interaksi variabel moderating

R2tanpa interaksi = Rsquaretanpa adanya interaksivariable moderating

5.1 Simpulan

Berdasarkan uraian pada Bab IV diperoleh kesimpulan bahwa pengaruh gaya kepemimpinan (direktif, suportif, partisipatif, dan fokus pada hal utama) memiliki pengaruh yang signifikan terhadap kepuasan kerja.. Keempat gaya kepemimpinan ini memiliki hubungan yang positif terhadap kepuasan kerja. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Engko dan Gudono (2007), namun bertentangan dengan hasil penelitian yang telah dilakukan oleh Awan dan Zaidi (2009), yang menemukan bukti bahwa keempat gaya kepemimpinan ini memiliki hubungan yang negatif terhadap kepuasan kerja.

Pada pengujian secara statistik, hasil menunjukkan bukti bahwa pengaruh gaya kepemimpinan terhadap kepuasan kerja dengan kompleksitas tugas sebagai variabel moderat memiliki pengaruh yang negatif, artinya pengaruh moderasi ini membawa dampak terhadap penurunan kepuasan kerja auditor atas gaya kepemimpinan atasannya. Hal ini sesuai dengan penemuan secara empiris oleh penelitian Engko dan Gudono (2007).

sesuai dengan penemuan yang dihasilkan oleh penelitian Engko dan Gudono (2007).

Selain itu, hasil pengujian juga menunjukkan bukti bahwa pengaruh gaya kepemimpinan terhadap kepuasan kerja dengan role ambiguity sebagai variabel moderat memiliki pengaruh yang negatif, artinya pengaruh moderasi ini membawa dampak terhadap penurunan kepuasan kerja auditor atas gaya kepemimpinan atasannya. Hal ini sesuai dengan penemuan yang dilakukan oleh Awan dan Zaidi (2009), yaitu role ambiguity tidak memberikan kepastian terhadap penugasan yang akan dilakukan oleh auditor sebagai pelaksana.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

1. Penelitian ini hanya terbatas dilakukan pada sampel Kantor Akuntan Publik se-Sumatera Bagian Selatan (Bandar Lampung, Palembang, Bengkulu, Jambi) dan Kantor Akuntan Publik Jakarta, belum secara keseluruhan dapat mewakili persepsi auditor .

3. Penelitian ini merupakan replikasi dari penelitian Engko dan Gudono (2007) dengan penambahan variabel role ambiguity yang terdapat dalam jurnal House (1974), dan variabel role ambiguity belum banyak diteliti oleh penelitian lain, jadi masih banyak kekurangan mengenai literatur yang menjelaskan variabelrole ambiguity.

4. Pengumpulan data melalui e-mail mengalami tingkat pengembalian yang sakit kecil, dikarenakan pada saat pengiriman file pengisian kuesioner penulis menggunakan format Microsoft Excel 2007, sehingga mempersulit responden untuk menjawab kuesioner secara sistem manual.

5. Penelitian ini hanya menggunakan variabel gaya kepemimpinan terhadap kepuasan kerja dengan kompleksitas tugas, locus of control dan role ambiguity sebagai variabel moderat di negara satu dengan negara lainnya, dan masih terdapat banyak sekali variabel moderat yang lainnya yang mempengaruhi gaya kepemimpinan terhadap kepuasan kerja.

5.2 Saran

1. Penelitian tidak hanya terbatas dilakukan pada sampel Kantor Akuntan Publik se-Sumatera Bagian Selatan (Bandar Lampung, Palembang, Bengkulu, Jambi) dan Kantor Akuntan Publik Jakarta, tetapi juga mencakup penelitian di Kantor KAP diseluruh Indonesia atau penelitian lain yang mencari perbedaan pengaruh gaya kepemimpinan terhadap kepuasan kerja dengan kompleksitas tugas, locus of control dan role ambiguity sebagai variabel moderat di negara satu dengan negara lainnya.

2. Penelitian ini diharapkan tidak dilakukan pada saat auditor senior dan sedang dalam masa kerja pemeriksaan laporan keuangan yaitu pada sekitar bulan Juni-Juli, sehingga pengumpulan kembali kuesioner penelitian tidak maksimal karena kesibukan auditor sebagai akuntan untuk melakukan pemeriksaan atas laporan keluangan klien.

environmental cheracteristics (formal authority system, work group

relations)(House dan Mitchell: 1974)

Bandarlampung

PENGARUH GAYA KEPEMIMPINAN TERHADAP KEPUASAN KERJA

AUDITOR DENGAN KOMPLEKSITAS TUGAS,

LOCUS OF CONTROL

DAN

ROLE AMBIGUITY

SEBAGAI VARIABEL

MODERATING

(STUDI EMPIRIS PADA KAP SE-SUMATERA BAGIAN SELATAN

DAN JAKARTA)

(Tesis)

Oleh :

Nama

: Melia S.E.

NPM

: 1021031020

Jurusan

: Akuntansi

PROGRAM PASCASARJANA ILMU AKUNTANSI ALIANSI ANTARA

UNIVERSITAS INDONESIA DAN

Gambar 2.1 Model Penelitian………..10

Gambar 2.2 Hubungan Antara Locus of Control dan Gaya Kepemimpinan……… 22

Gambar 3.1 Model Diagram Jalur Hipotesis 1……….. 31

Gambar 3.2 Model Diagram Jalur Hipotesis 2……….. 32

Gambar 3.3 Model Diagram Jalur Hipotesis 3……….. 33

Gambar 3.4 Model Diagram Jalur Hipotesis 4………..34

Gambar 4.1 Model Pengukuran (Outer Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja………. 57

Gambar 4.2 Model Pengukuran (Outer Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Dengan Kompleksitas Tugas Sebagai Variabel Moderat……….59

Gambar 4.3 Model Pengukuran (Outer Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja DenganLocus of ControlSebagai Variabel Moderat……….59

Gambar 4.4 Model Pengukuran (Outer Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja DenganRole AmbiguitySebagai Variabel Moderat……….60

Gambar 4.5 Model Struktural (Inner Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja………. 66

Gambar 4.6 Model Struktural (Inner Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Dengan Kompleksitas Tugas Sebagai Variabel Moderat……….72

Gambar 4.7 Model Struktural (Inner Model) Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja DenganLocus of controlSebagai Variabel Moderat……….74

ABSTRAK

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang……….. 1

1.2 PerumusanMasalah………..……. 6

1.3 Tujuan Penelitian……….…….. 7

1.4 Manfaat Penelitian………. 7

BAB II TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS….. 9

2.1 PengertianPath Goal Theory……………9

2.2 Gaya kepemimpinan………. 12

2.3 Kompleksitas tugas……….. 13

2.4 Locus of Control………... 13

2.5 Role Ambiguity………. 15

2.6 Kepuasan Kerja……… 16

2.7 Hipotesis……….. 19

2.7.1 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja………. 19

2.7.2 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Dengan Variabel Kompleksitas Tugas Sebagai Variabel Moderasi……….. 20

2.7.4 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Dengan VariabelLocus Of ControlSebagai Variabel Moderasi…………... 21

2.7.5 Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Dengan VariabelRole AmbiguitySebagai Variabel Moderasi……….. 23

BABIII METODE PENELITIAN……….. 24

3.1 Sumber data……… 24

3.3 Definisi Operasionaldan Pengukuran Variabel……….. 26

3.3.1 Gaya Kepemimpinan……… 27

3.3.2 Kompleksitas Tugas………. 27

3.3.3 Locus of Control……….. 28

3.3.4 Role Ambiguity………. 29

3.3.5 Kepuasan Kerja……… 29

3.4 Teknik Pengolahan Data dan Analisis Data……… 30

3.4.1 Menyusun Kontruksi Diagram Jalur……… 31

3.4.2 Konversi Diagram Jalur Ke Persamaan……… 35

3.4.3 Pendugaan Parameter………...……… 38

3.4.3.1 EvaluasiOuter ModelatauMeasurenment Model……….. 38

3.4.3.2 EvaluasiInner ModelatauStructural Model……… 39

3.4.3.3 Evaluasi Pengaruh Variabel Moderat (Moderating Effect).. 39

BAB IVHASIL DAN PEMBAHASAN………...… 40

4.1 Karakteristik Responden………... 40

4.1.1 Jenis Kelamin Responden……… 40

4.1.2 Usia Responden……… 41

4.1.3 Lama Bekerja Responden……… 42

4.1.4 Latar Belakang Pendidikan Responden……… 42

4.2 Statistik Deskriptif……… 43

4.3 Analisis Data………. 48

4.3.1 Evaluasi Model Pengukuran atauMeasurenment (Outer Model)…. 48 4.3.1.1 ValiditasKonvergen………. 49

4.3.1.2 Validitas Diskriminan (Discriminant Validity)………. 50

4.3.1.3Composite Reliability………56

4.3.2 Evaluasi Model Structural atauStructural (Inner Model)………… 61

4.3.3 Evaluasi Pengaruh Variabel Moderat (Moderating Effect)….……. 63

4.4 Pengujian Hipotesis……….. 71

4.4.1 Hipotesis 1……… 71

4.4.2 Hipotesis 2……… 71

4.4.3 Hipotesis 3……… 72

4.4.4 Hipotesis 4……… 74

BAB V SIMPULAN, KETERBATASAN DAN SARAN....………... 76

5.1 Simpulan………76

5.2 Keterbatasan Penelitian………. 77

5.3 Saran………. 79

DAFTAR PUSTAKA

LAMPIRAN I

LAMPIRAN II

LAMPIRAN III

Acker, Gila M., D.S.W., (2004).The Effect of Organizational Conditions (Role Conflict, Role Ambiguity, Opprtunities fo Proffesional

Development, and Social Support) on Job Satisfaction and Intension to

Leave Among Social Workers in Mental Health Care.Community

Mental Hearth Journal, Vol.40, No.1, Februari 2004.

Anthony, N, R., Govindarajan, V (2005).Management Control System, Salemba Empat, Jilid 1.

Arikunto, Suharsimi (1998)Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta. Jakarta.

Awan, Riffat-um-Nisa, dan Zaidi, Nayyar Raza. (2009).A Study Of Path-Goal Relations Between Leaders Of College Principals And Their Subordinates In Pakistan. Journal of College Teaching and Learning; Nov. 2009;6, 7; ABI/INFORM Research pg.31.

Bass, B, M, (1981).Stogdill”s handbook of Leadership. New York: Macmillan.

Basri, Yesi, Mutia (2000).Pengaruh Gaya Kepemimpinan dan Karakteristik Personal Terhadap Kepuasan Kerja, Tesis Msi

AkuntansiUGM.

Brownell, Peter. (1982).The Role of Accounting Data in Performance Evaluation, Budgetary Participation, and Organizational

Effectiveness. Journal of Accounting Research, Sping: 12-27. Chin, Wynne W. et.all (1996).Partial Least Square Latent Variable

Modeling Approach For Measuring Interaction Effects: Result From A Monte Carlo Simulation Study And Voice Mail Emotion?Adoption Study. Proceedings Of The Seventeenth International Conference on Information Systems.Cleveland, Ohio.

Doll, W.J., W. Xia dan G. Torkzadeh (1994)Confirmatory Factor Analysis of the End User Computing Satisfaction Instrument, MIS Quarterly, Desember, 453–461.

Engko, Cecilia, Gudono (2007).Pengaruh Kompleksitas Tugas dan Locus of Control Terhadap Hubungan Antara Gaya Kepemimpinan dan

Kepuasan Kerja.JAAI Volume 11 No.2, Desember 2007: 105-124.

Frucot, V, dan Shearon. (2001).The Basic Budgeting Problem. The Overseas Development Instituate, London.

Ghozali, Imam (2006).Model Persamaan Konsep dan Aplikasi dengan

Program AMOS 16.0. Badan Penerbit Universitas Diponegoro.

Semarang.

Govindarajan, V. (1986).Impact of Participation in Budgetting Process on Managerial Attitudes and Performance: Universalistic and Contigency Perspective. Decision Science. 17. 496-516.

Gujarati, Damodar N. (1995).Basic Economics. (Edisi ke 3). Mc.Graw-Hill.

Hair, J.F., R.F. Anderson, R.L. Tatham dan W.C. Black (1995)

MultivariateData Analysis with Reading, 4thEdition, Prentice Hall, Englewood Cliffs, New Jersey.

Hening, Tias W. (1998).Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Karyawan Pada PT. Batik Dnara Hadi Berdasarkan Model Path Goal Theory.

Hjele., Larry, A., Ziegler., Daniel, J. (1981).Personality Theories: Basic Assumptions, Research and Aplication. USA: McGraw-Hill Publishing Company.

Hughes, R., L., Ginnett, R., C., Curphy, G., J. (1999).Leadership: Enhancing The Lesson of Experience, 3rded., Irwin McGraw-Hill, New York, NY.

Jiambalvo, J. Pratt, J. (1982).Task Complexity and Leadership

Effectiveness in CPA Firms, The Accounting Review, Vol. LVII, No. 4.

Jiming, Wu dan De,The Effect of Trust and Enjoyment and Enjoyment on Intention to Play Online Games, Electronic Commerce Research. University of Kentucky. 2007. Vol.8,No.2.

Kalbers, Lawrence P., dan Cenker, William J. (2008).The Impact Of Exercised Responsibility, Experience, Autonomy, and Role Ambiguity on Job Performance in Public Accounting.Journal Of Managerial Issues. Vo.XX Number 3 Fall 2008: 327-347.

Kerlinger, F. (1964)Foundation of Behavioral Research. New York: Holt. Kaiser, Henry F, Rice, John. (1974).Educational and Psychological

Measurenment, Vol 34(1), 1974, 111-117. Little Jiffy, Mark IV. Luthans, F. 1995.Organizatonal Behavior, 7thed, Mc. Graw-Hill

International Editions.

Larkin, Joseph M. 1990.Does Gender Affect Auditor KAP’s

Performance?, The Women CPA. Spring. Pp.20-24.

Maria, Syilvie (2006)Persepsi Pegawai Pemerintah Daerah Terhadap Sistem Pencatatan Double Entry Untuk Meningkatkan Akuntabilitas Kinerja Pemerintah Daerah Way Kanan dan Faktor-Faktor Yang

Mempengaruhi.Universitas Lampung. Lampung.

Misener, T. R., Haddock, K. S., Gleaton J. U., Ajamieh, A. R. (1996),

Nunnally, J. (1968).Psychometric Theory. New York: McGraw-Hill. Ringdon, E.E. dan C.E. Ferguson (1991)The Performance of the

Polychoric Correlation Coefficient and Selected Fitting Function in Confirmatory Factor Analysis with Ordinal Data, Journal of

Marketing Research, 28, Nov, 491–497.

Robbins, Stephen.P (1996).Perilaku Organisasi : Konsep, Kontroversi, Aplikasi.Edisi Bahasa Indonesia. Pt Prenhalindo, Jakarta.

Robbins,Stephen. P(2006).Perilaku Organisasi. Edisi Kesepuluh. PT Indeks Gramedia. Jakarta.

Rotter, J., B. (1966).Generalized Expectancies For Internal Versus External Control Of Reinforcement,Psychological Monographs General And Applied, 80.

Sanusi, M., Z., Iskandar, M., T. (2007).Audit Judgement Performance: Assesing The Effect of Performance, Incentivess, Effort and Task Complexity.Managerial Auditing Journal, Vol. 22, No. 1, pp. 34-52. Sharma, S., Durand, R. M., dan Gur-Arie, O., (1981).Identification and

Analysis of Moderator Variables. Journal of Marketing Research,

18(3), pp.291-300.

Silverthorne, C (2001).A test of the Path-Goal Theory of leadership in Taiwan. The Leadership and Organizational Development Journal, 22(4), 151-158.

Smith, Peter B., Leung, Kwok, Wang, Zhongming, Sun, Haifa. (1996).

Job Satisfaction in Joint Venture Hotels in China: An Organizational Justice Analysis.Journal of International Business Studies.

Wood, R., E. (1986).Task Complexity: Definition of The Construct, Organizational Behavior and Human Decision Process, pp. 60-82. Yamin, Sofyan, dan Heri, Kurniawan.(2011).Generasi Baru Mengolah

Data Penelitian dengan Partial Least Square Path Modelling. Aplikasi dengan Software XLSTAT, SmartPLS, dan Visual PLS. Salemba

Tabel 3.1 Data Sampel Penelitian………..… 26

Tabel 4.1 Data Jenis Kelamin Responden Auditor Yunior Pada Kantor Akuntan se-Sumatera Bagian Selatan dan Jakarta………..…….. 41

Tabel 4.2 Data Usia Responden……….. 42

Tabel 4.3 Data Lama Bekerja Responden………. 43

Tabel 4.4 Latar Belakang Pendidikan Responden………44

Tabel 4.5 Data Responden Auditor Yunior yang Mengembalikan Kuesioner….. 45

Tabel 4.6 Statistik Deskriptif……….. 46

Tabel 4.7 Hasil Outer Loading Menggunakan smartPLS………50

Tabel 4.8 Korelasi Bariabel Laten, AVE, Akar AVE Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja……….………. 53

Tabel 4.9 Korelasi Variabel Laten, AVE, Akar AVE Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja Dengan Kompleksitas Sebagai Variabel Moderat……….……. 53

Tabel 4.10 Korelasi Variabel Laten, AVE, dan Akar AVE Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja DenganLocus of Control Sebagai Bariabel Moderat……….…….………54

Tabel 4.11 Korelasi Variabel Laten, AVE, dan Akar AVE Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja DenganRole Ambiguity Sebagai Bariabel Moderat……….…….……… 55

Tabel 4.12 Composite Reliability dan Cronbach’s Alpha……….…. 56

Tabel 4.13 Path Coefficient (Mean,STDEV,T-Values)……….….…. 61

Role Ambiguity

Sejauhmana Anda memahami posisi Anda ditempat Anda bekerja dengan cara memberikan tanda silang (x) pada jawaban yang anda anggap paling cocok (satu jawaban saja).

Keterangan :

Skor 1 : Sangat Tidak Setuju Skor 3 : Agak Setuju Skor 5 : Sangat Setuju Skor 2 : Tidak setuju Skor 4 : Setuju

No Pernyataan Jawaban

STS TS AS S SS

1 Saya merasa tidak yakin tentang besarnya otoritas yang saya

miliki 1 2 3 4 5

2. Jelas, hasil akhir audit perusahaan tidak pernah

direncanakan oleh auditor. 1 2 3 4 5

3. Saya merasa bahwa saya tidak mengalokasikan waktu sayadengan benar 1 2 3 4 5

4. Saya tidak faham tentang apa sebenarnya tanggungjawab

saya 1 2 3 4 5

5. Saya tidak mengetahui dengan jelas apa yang diharapkan

atasan dari saya 1 2 3 4 5

6. Saya tidak memperoleh penjelasan tentang apa yang harussaya lakukan. 1 2 3 4 5

Kepuasan Kerja

Anda dapat menilai tingkat kepuasan dari apa yang telah Anda terima selama ini dari perusahaan baik dari atasan maupun dari lingkungan dengan cara memberikan tanda silang (x) pada jawaban yang anda anggap paling cocok (satu jawaban saja).

Keterangan :

Skor 1 : Sangat Tidak Setuju Skor 3 : Agak Setuju Skor 5 : Sangat Setuju Skor 2 : Tidak setuju Skor 4 : Setuju

No Pernyataan Jawaban

STS TS AS S SS

1 Saya merasa puas dengan gaji/upah saya saat ini. 1 2 3 4 5

2. Saya sangat menyukai pekerjaan saya saat ini. 1 2 3 4 5

3. Saya merasa tidak ingin pindah dari pekerjaan saya saat ini. 1 2 3 4 5

4. Saya lebih menyukai pekerjaan saya daripada teman lainnya. 1 2 3 4 5

5. Saya merasa yakin akan segera dipromosikan 1 2 3 4 5

Ttd Responden

Kepada,

Yth Bpk/Ibu/Sdr/Sdri Auditor Di Tempat

Saya adalah Mahasiswa Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi Universitas Lampung yang saat ini sedang melakukan penelitian tesis dengan judul Pengaruh Gaya Kepemimpinan Auditor Senior Terhadap Kepuasan Kerja Auditor dengan Kompleksitas Tugas, Locus of Control, dan Role Ambiguity Sebagai Variabel Moderat. Penelitian ini dilakukan untuk memenuhi sebagian persyaratan mencapai derajat sarjana S-2 Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi Universitas Lampung.

Berkaitan dengan hal tersebut, saya mohon bantuan kepada Bapak/Ibu/Saudara/i untuk bersedia mengisi kuesioner dengan pernyataan-pernyataan yang tertera sebagai berikut ini. Bantuan Bapak/Ibu/Saudara/i auditor (masa kerja sebagai auditor < 5 tahun) sangat saya harapkan demi terselesaikannya penelitian ini. Untuk kelancaran pengumpulan data, diharapkan kuesioner ini secepatnya dikirimkan kembali kepada peneliti, maksimal 7 (tujuh) hari setelah kuesioner ini diterima.

Atas bantuan dan kesediannya dalam mengisi kuesioner ini, dengan rendah hati saya ucapkan terimakasih.

Hormat Saya,

Melia

Mahasiswa Program Pascasarjana Ilmu Akuntansi Universitas Lampung

16.

Perbedaan utama antara orang yang menghasilkan banyak uang dengan orang yang menghasilkan sedikit uang adalah keberuntungan